Corporates

Faktor-faktor kualitatif dan kuantitatif: Pemeringkatan Perusahaan oleh Fitch Rating mencerminkan faktor-faktor kualitatif dan kuantitatif yang mencakup resiko bisnis serta risiko keuangan suatu emiten dan produk-produk surat utangya.

Faktor Utama Pemeringkatan

• Risiko Industri • Profil Keuangan

• Lingkungan Operasional o Aliran Kas Dan Pemasukan

• Profil Perusahan o Struktur Modal

• Strategi Pengelolaan/Tata Perusahaan o Fleksibilitas keuangan

• Struktur Grup Sumber: Fitch

Pemeringkatan Perusahaan:Issuer Default Rating (IDR) adalah penilaian tingkat kerentanan relative suatu badan perusahaan untuk wan prestasi atas kewajiban-kewajiban keuangannya dan dirancang agar dapat dibandingkan dengan berbagai kelompok industri dan negara yang berbeda. Perusahaan sering kali mencantumkan IDR Jangka Panjang maupun Jangka Pendek. Terdapat kaitan antara kedua jenis IDR tersebut karena didasari oleh karakteristik dasar kredit suatu perusahaan.

Pemeringkatan Instrumen: Pemeringkatan instrument-instrumen utang mencakup informasi tambahan mengenai prioritas pembayaran dan kemungkinan pemulihan jika terjadi peristiwa wan prestasi. Peringkat suatu efek utang individu dapat berada di atas, di bawah atau setara dengan IDR tergantung dari prioritas efek atas klaim, jumlah agunan dan aspek-aspek lainnya dalam struktur modal.

Riwayat Historis dan Profil yang Diproyeksikan: Analisis Fitch biasanya mencakup setidaknya tiga tahun riwayat operasional dan data keuangan serta prakiraan kinerja di masa mendatang dengan mempertimbangkan satu siklus ekonomi dri perusahaan.. Variabel-variabel ini digunakan dalam sebuah analisis komparatif di mana Fitch mengkaji kekuatan bisnis suatu perusahaan dan profil risiko keuangan relatif terhadap perusahaan-perusahaan lainnya dalam industri yang sama dan/atau terhadap perusahaan-perusahaan dalam kelompok kategori pemeringkatan yang sesuai.

Pembobotan faktor bervariasi: Analisis komparatif ini mencakup pertimbangan mengenai potensi perubahan pada lingkungan operasional perusahaan atau strategi keuangan relatif terhadap pemeringkatannya. Pembobotan antara faktor-faktor kualitatif dan kuantitatif individual dan gabungan bervariasi seiring dengan berjalannya waktu. Sebagai panduan umum, jika suatu faktor jauh lebih lemah dibanding faktor lainnya, unsur terlemah ini cenderung menghasilkan bobot yang lebih besar dalam analisis.

Profil Industri dan Lingkungan Operasional

Konteks Risiko Sektor: Fitch menentukan peringkat suatu perusahaan di dalam konteks dasar industri masing-masing perusahaan. Industri yang sedang menurun, sangat kompetitif, padat modal, musiman atau tidak stabil memiliki risiko yang lebih tinggi dibandingkan industri-industri stabil dengan jumlah pesaing yang sedikit, tidak mudah untuk dimasuki, didominasi negara dan memiliki jumlah permintaan yang mudah diprediksi.

Corporates

2013 2

Perkembangan industri turut dipertimbangkan terkait dengan dampaknya terhadap kinerja Perusahaan di masa mendatang. Risiko yang melekat dan/atau karakteristik musiman suatu industri dapat menghasilkan batas atas peringkat dalam industri tersebut. Oleh karena itu, suatu badan perusahaan dalam industri itu kemungkinan tidak akan mendapatkan peringkat tertinggi (“AAA”) meskipun memiliki profil keuangan yang sangat konservatif.

Sama halnya, mengingat perbedaan kondisi keuangan, manajemen dan profil risiko suatu negara, tidak semua badan perusahaan di industri berisiko rendah dapat memperoleh peringkat yang tinggi. Pada kenyataannya, banyak perusahaan kredit yang diukur bersamaan dengan karakteristik risiko industri yang menghasilkan evaluasi kualitas kredit yang seimbang.

Lingkungan Operasional

Fitch mempelajari kemungkinan risiko dan kesempatan dalam suatu lingkungan operasional perusahaan berdasarkan perubahan sosial, demografis, peraturan dan teknologinya. Fitch mempertimbangkan dampak-dampak diversifikasi geografis dan tren perluasan industri atau konsolidasi yang dibutuhkan untuk mempertahankan posisi yang kompetitif. Kelebihan kapasitas industri adalah isu utama yang menciptakan tekanan harga dan dengan demikian dapat mengikis perolehan laba. Hal lain yang juga penting adalah tahap siklus kehidupan industri dan pertumbuhan atau kematangan suatu segmen produk, yang turut menentukan kebutuhan ekspansi dan pembelanjaan modal tambahan.

Ketika menilai perusahaan musiman, prakiraan Fitch turut mempertimbangkan ukuran-ukuran jaminan kredit dan perolehan keuntungan “melalui siklus” – guna mengidentifikasi titik keseimbangan atau pemeringkatan tengah siklus suatu perusahaan. Tantangan utama dalam menilai perusahaan musiman adalah menentukan kapan terjadinya pergeseran fundamental dalam kebijakan keuangan atau perubahan struktural dalam lingkungan operasional yang dapat mendorong terjadinya perubahan pemeringkatan. Bahkan untuk perusahaan yang tidak terlalu dipengaruhi oleh siklus namun kemungkinan besar akan mengalami penurunan laba di masa resesi, analisis Fitch tetap berfokus kepada sejauh mana profil keuangan dan/atau penurunan prospek model bisnis akan menyebabkan perusahaan menjadi semakin lemah ketika melewati masa resesi.

Selain dari mempertimbangkan risiko politik dalam beroperasi di negara tertentu, Fitch juga mempertimbangkan situasi ekonomi, rezim yang sah dan perkembangan serta transparansi pasar-pasar terkait di negara-negara utama di mana perusahaan beroperasi. Meskipun suatu perusahaan yang lebih banyak beroperasi di satu atau beberapa pasar negara berkembang memiliki profil keuangan yang baik dibandingkan sesama perusahaan berperingkat tinggi yang beroperasi di pasar-pasar negara maju, pemeringkatannya akan tetap mencerminkan lingkungan di mana perusahaan tersebut beroperasi.

Risiko Negara

Pemeringkatan sovereign Fitch terkait kepada kemungkinan suatu perusahaan ‘sovereign’ akan mengalami wan prestasi dan bukan merupakan parameter dari kondisi keuangan umum suatu sektor industri di negara tertentu. Akan tetapi, Batas Atas Negara, yang mencerminkan penilaian Fitch terkait risiko transfer dan konversi – yang memiliki kaitan lebih erat dengan pemeringkatan sovereign terhadap suatu negara – dapat memiliki dampak terhadap pemeringkatan perusahaan yang mempunyai yurisdiksi di mana batas atas suatu negara lebih rendah daripada “AAA”. Karena Batas Atas tersebut mewakili risiko penerapan kendali tukar yang dapat mencegah atau menghalangi kemampuan sektor swasta untuk mengkonversi mata uang lokal ke mata uang asing, batas atas tersebut juga mewakili pembatasan umum terhadap peringkat mata uang asing pada suatu badan.

Corporates

2013 3

Profil Perusahaan

Beberapa faktor mengindikasikan kemampuan suatu perusahaan untuk bertahan dalam tekanan persaingan, termasuk posisinya dalam pasar kunci, tingkat dominasi produk dan kemampuannya untuk mempengaruhi harga. Mempertahankan kinerja operasional yang tinggi seringkali bergantung kepada diversitas produk, penyebaran penjualan secara geografis, diversifikasi pelanggan dan vendor serta posisi biaya komparatif.

Ukuran dapat menjadi faktor jika turut mempengaruhi efisiensi operasional, skala ekonomi, fleksibilitas keuangan dan posisi persaingan. Akan tetapi, ukuran tidak selalu berujung kepada peringkat yang lebih tinggi. Sebagai contoh, dalam industri komoditas, faktor ukuran tidak sepenting posisi biaya, sehingga kemampuan suatu pelaku dalam mempengaruhi harga komoditas global biasanya tidak terlalu signifikan.

Strategi Manajemen dan Tata Perusahaan

Pertimbangan strategi manajemen oleh Fitch berfokus kepada strategi operasional, toleransi terhadap risiko, kebijakan keuangan dan tata kelola perusahaan. Sasaran-sasaran perusahaan dievaluasi dengan berfokus kepada dua faktor utama – strategi dan rekam jejak.

Faktor-faktor kunci yang dipertimbangkan adalah komposisi utang dan modal dalam pertumbuhan pendanaan, kemampuan perusahaan untuk mendukung tingkat utang yang lebih tinggi dan tatakelola perusahaan. Tujuan perusahaan dievaluasi dengan penekanan pada strategi ke dapan dan rekam jejak masa lalu.

Fitch mempertimbangkan tata kelola manajemen dalam bentuk kemampuan untuk menciptakan bisnis mix yang sehat, mempertahankan efisiensi operasional, dan memperkuat posisi pasar. Kinerja keuangan dari waktu ke waktu dapat digunakan sebagai ukuran kemampuan manajemen dalam menjalankan strategi operasional dan keuangan.

Tata Kelola Perusahaan – kontrol yang efektif untuk menjamin kebijakan dan prosedur yang sesuai dalam hal efektivitas anggota dewan, independensi dewan, kompensasi manajemen, transaksi dengan pihak terkait serta integritas akuntansi dan audit – merupakan faktor pertimbangan yang asimetris. Bilamana dipandang baik, biasanya tidak memiliki dampak atau hanya memiliki sedikit dampak terhadap pemeringkatan kredit perusahaan. Jika ada defisiensi yang dapat mengurangi perlindungan terhadap pemegang obligasi, hal tersebut dapat membawa dampak negatif terhadap peringkat yang diberikan.

Faktor Kepemilikan, Dukungan dan Kelompok

Struktur Kelompok

Fitch juga mempertimbangkan hubungan antara induk perusahaan dengan anak perusahaannya dalam memberikan peringkat IDR dan surat utang. Dalam sebagian besar kasus, perusahaan utang yang berbeda dalam suatu grup perusahaan biasanya diberi pemeringkatan IDR secara terpisah (meskipun kemungkinan identik).

Jika badan yang dinilai adalah perusahaan induk, analisis struktur grup akan menentukan tingkat konektivitas yang ada. Fitch akan menganalisis kualitas kredit badan operasional materiil dan kontribusi mereka (dividen hulu, akses induk perusahaan dan kendali akan aliran kas anak perusahaan) terhadap perusahaan induk atau badan terkait lainnya yang dinilai.

Corporates

2013 4

Profil Keuangan

Aspek kuantitatif dari pemeringkatan perusahaan oleh Fitch berfokus kepada profil keuangan perusahaan dan kemampuannya untuk melunasi utang dari kombinasi sumber daya internal dan eksternal. Keberlanjutan ukuran penjaminan kredit ini dievaluasi dalam jangka waktu tertentu – dengan menggunakan angka-angka riwayat aktual dan prakiraan jangka pendek Fitch – guna menentukan kekuatan kapasitas pemberian utang suatu perusahaan dan kemampuan pendanaannya.

Metrik kredit dengan relevansi terbesar tidak digunakan dengan cara yang tetap untuk memberikan pemeringkatan karena rasio yang sama (jika relevan) harus dianggap berbeda-beda di antara sektor-sektor yang berberbeda-beda. Sebagai contoh, industri dengan fluktuasi pendapatan yang rendah dapat mentolerir solvabilitas yang lebih tinggi untuk pemeringkatan kredit tertentu dibandingkan industri dengan fluktuasi pendapatan yang tinggi.

Fokus Aliran Kas

Analisis keuangan Fitch menekankan ukuran aliran kas earnings, coverage dan leverage. Keberlanjutan aliran kas dari operasi menyediakan sumber internal untuk membayar utang sekaligus kemungkinan yang lebih besar untuk meraih dan mempertahankan akses ke sumber pendanaan eksternal.

Fitch menimbang bahwa analisis tren dalam sejumlah rasio lebih relevan dari rasio individual mana pun yang hanya mewakili satu kinerja pada satu titik di suatu waktu. Pendekatan yang digunakan oleh Fitch memberikan lebih banyak pertimbangan terhadap ukuran aliran kas dibandingkan rasio berbasis penyertaan modal seperti debt to equity dan debt to capital. Debt to capital bergantung kepada nilai buku, yang tidak selalu mencerminkan nilai pasar saat ini maupun kemampuan aset untuk menciptakan aliran kas. Terlebih lagi, ukuran-ukuran ini tidak mencerminkan kemampuan perusahaan dalam melunasi hutangnya dengan tingkat transparansi yang sama dengan ukuran berbasis penciptaan aliran kas.

Aliran Kas dan Pendapatan

Unsur-unsur utama dalam menentukan kesehatan keuangan suatu perusahaan secara menyeluruh adalah keuntungan dan aliran kas, yang mempengaruhi pemeliharaan fasilitas operasional, pertumbuhan internal dan ekspansi, akses terhadap modal dan kemampuan untuk bertahan terhadap penurunan dalam lingkungan bisnis. Meskipun pendapatan membentuk basis bagi aliran kas, penyesuaian harus dilakukan untuk item-item tertentu seperti cadangan non-tunai dan cadangan tak terduga, penghapusan aset yang tidak berdampak terhadap kas dan one-offs. Analisis Fitch berfokus kepada stabilitas pendapatan dan aliran kas yang berkelanjutan dari lini bisnis utama milik perusahaan. Aliran kas operasional yang berkelanjutan menjamin bahwa perusahaan mampu melunasi utang dan mendanai operasinya serta memperluas modal tanpa perlu bergantung kepada pendanaan eksternal.

Struktur Modal

Fitch menganalisis struktur modal untuk menentukan tingkat ketergantungan suatu perusahaan kepada pendanaan eksternal. Beberapa faktor turut dipertimbangkan untuk menilai implikasi kredit dari financial leverage perusahaan, termasuk sifat lingkungan bisnis dan aliran kas pokok dari operasinya (lihat Gambar 4: Definisi Ukuran Aliran Kas dan Rasio Keuangan). Berhubung semua industri memiliki kebutuhan yang berbeda-beda baik dalam hal modal maupun kapasitas untuk menyokong utang yang besar, tingkat utang dalam struktur modal perusahaan dipertimbangkan dalam konteks norma industri.

Corporates

2013 5

• Pinjaman dari perusahaan yang dimiliki sebagian atau anak perusahaan yang tidak terkonsolidasi yang dapat melibatkan klaim pada induk perusahaan perusahaan.

• Utang yang terkait sekuritisasi piutang jika ada penjaminan oleh perusahaan

• Dalam kasus di mana utang dijelaskan sebagai tidak dijamin oleh perusahaan yang diperingkat, Fitch mengkaji insentif ekonomi dari status tidak dijamin sebelum mengecualikan utang dalam perhitungan.

• Utang sewa operasi

Penyesuaian juga dapat dilakukan terhadap kewajiban pensiun perusahaan, perawatan kesehatan dan kewajiban-kewajiban pasca pensiun lainnya yang informasinya telah tersedia.

Dalam situasi di mana beban-beban khusus dikeluarkan dari perhitungan utang, Fitch juga dapat mengecualikan segala jenis aliran kas, pemasukan atau aset terkait. Jika memungkinkan, riwayat Perusahaan dalam mendukung investasi di luar neraca dengan kas tambahan juga akan menjadi faktor dalam menentukan perlu atau tidaknya memasukkan jumlah-jumlah ini ke dalam utang keseluruhan jika tidak ada garansi atau komitmen resmi.

Saham preferred dengan pembayaran dividen tetap atau tanggal pengembalian tetap dapat dianggap sebagai kwasi utang dengan tingkat “kredit penyertaan modal” sebesar 50% atau 100% tergantung dari syarat-syaratnya. Berhubung analisis perusahaan Fitch sangat berorientasi kepada aliran kas, tingkat kredit penyertaan modal yang diberikan pada umumnya mempengaruhi kuantum utang dalam rasio utang yang telah disesuaikan, dan 100% kupon instrumen hibrida terus dimasukkan ke dalam rasio cadangan yang digunakan untuk mengukur kemampuan perusahaan dalam melunasi utangnya.

Fleksibilitas Keuangan

Fleksibilitas keuangan memungkinkan perusahaan untuk memenuhi kewajiban pelunasan utangnya dan mengelola periode ketidakstabilan tanpa mengikis kualitas kredit. Semakin konservatif kapitalisasi suatu perusahaan, semakin besar fleksibilitas keuangannya. Pada umumnya, komitmen untuk mempertahankan utang dalam rentang tertentu memungkinkan perusahaan untuk dapat lebih baik dalam menangani dampak kejadian-kejadian tak terduga pada neraca.

Faktor-faktor lainnya yang berkontribusi terhadap fleksibilitas keuangan adalah kemampuan untuk mengoptimalkan aset dan merevisi rencana pengeluaran modal, hubungan perbankan yang kuat dan besarnya akses ke berbagai pasar utang dan pasar modal. Komitmen pinjaman bank jangka panjang memberikan dukungan tambahan. Proporsi utang jangka pendek yang besar dalam struktur modal dapat menunjukkan fleksibilitas keuangan yang lebih rendah, kecuali dalam kasus di mana gross leverage keseluruhannya sangat rendah – seperti pada beberapa perusahaan yang diperingkat tinggi yang beban utangnya sangat kecil dan didominasi oleh Commercial Paper dengan dukungan likuiditas.

Kewajiban Tak Terduga dan Pensiun

Fleksibilitas keuangan juga dapat berkurang akibat kewajiban pensiun yang belum didanai, kewajiban pasca-kerja selain pensiun yang belum didanai (OPEB) dan kewajiban tak terduga seperti garansi, persyaratan agunan untuk ekposur derivatif dan kewajiban hukum. Masing-masing kewajiban di atas dapat menyebabkan penurunan aliran kas secara substansial, sehingga menurunkan atau bahkan menghilangkan fleksibilitas keuangan (misalnya sejumlah besar kasus kebangkrutan asbestos).

Corporates

2013 6

analisisnya, fokus utama Fitch terletak pada dampak aliran kas terhadap kewajiban dana pensiun sepanjang periode pemeringkatan. Metrik tingkat utang d yang memasukkan kewajiban pensiun, di mana kewajiban pensiun diperlakukan sebagai utang, biasanya dihitung tetapi hanya untuk menyediakan alat penyaring di mana analisis lebih lanjut terhadap kewajiban pensiun dibutuhkan.

Akutansi

Proses pemeringkatan oleh Fitch tidak memasukkan audit terhadap pernyataan keuangan perusahaan. Kebijakan akuntansi dapat memberitahukan pendapat Fitch mengenai sejauh mana pernyataan keuangan perusahaan mencerminkan kinerja keuangannya. Wilayah-wilayah terkait mencakup prinsip-prinsip konsolidasi, kebijakan valuasi, metode persediaan dan biaya, metode depresiasi, pengenalan pendapatan dan praktik-praktik pencadangan, penyediaan kas pensiun dan perlakuan terhadap item di luar neraca. Sebagai bagian dari analisis pemeringkatannya, Fitch akan menyesuaikan angka, jika diperlukan, untuk meningkatkan komparativitas informasi keuangan pada berbagai perusahaan. Fitch juga mempertimbangkan perbedaan di antara standar-standar akuntansi nasional, dan dampak dari perbedaan-perbedaan tersebut terhadap hasil keuangan Perusahaan dalam industri yang sama di berbagai lokasi yang berbeda.

Berhubung sistem akuntansi yang berbeda dapat mempengaruhi aset, beban dan pendapatan yang dilaporkan oleh perusahaan, Fitch dapat melakukan penyesuaian yang dibutuhkan untuk meningkatkan komparativitas dengan perusahaan-perusahaan lainnya dalam grup serupa. Penyesuaian tersebut mencakup pengakuan pemasukan, nilai aset, properti yang disewakan, cadangan tak terduga dan perlakuan pajak serta beban luar neraca. Prinsip umum yang diterapkan oleh Fitch dalam melakukan penyesuaian adalah pengembalian ukuran kas: neraca kas, aliran kas dan kebutuhan kas.

Analis Fitch biasanya menggunakan akun yang diaudit yang dipersiapkan sesuai dengan Standar Pelaporan Keuangan Internasional (IFRS) atau Prinsip-Prinsip Akuntansi yang Diterima Secara Umum di AS (US GAAP). Jika pernyataan semacam itu tidak tersedia, Fitch akan menggunakan akun-akun di dalam GAAP setempat, pernyataan-pernyataan lainnya yang disediakan, dan komentar manajemen yang diumumkan untuk melakukan penyesuaian bagi analisis komparatif, jika memungkinkan dan dengan syarat bahwa kualitas auditor atau pihak pengkaji lainnya yang dipekerjakan – serta pembukaan informasi – telah mencukupi.

Batasan-Batasan Metodologi Perusahaan

Berhubung perusahaan-perusahaan non keuangan terdiri dari berbagai jenis badan yang tak terhingga jumlahnya, laporan tambahan – termasuk laporan untuk sektor tertentu, untuk golongan kewajiban, bentuk khusus risiko lintas sektor atau bentuk khusus struktur perusahaan – turut menyediakan latar belakang tambahan bagi penerapan potongan Kriteria Master ini dan tersedia di fitchratings.com. Kriteria Master ini mengidentifikasi faktor-faktor yang dipertimbangkan oleh Fitch dalam memberikan pemeringkatan pada badan atau instrumen utang tertentu di dalam lingkup Kriteria Master. Tidak semua faktor pemeringkatan dalam kriteria-kriteria ini dapat diterapkan untuk setiap pemeringkatan individu atau tindakan pemeringkatan. Setiap komentar tindakan pemeringkatan khusus atau laporan pemeringkatan akan membahas faktor-faktor yang paling relevan dengan tindakan pemeringkatan individu.

Batasan-Batasan Umum

Sesuai dengan IDR lainnya, batasan-batasan umum yang relevan dengan skala pemeringkatan kredit perusahaan mencakup:

• Pemeringkatan tidak memprediksi persentase khusus kemungkinan wan prestasi dalam

jangka waktu tertentu

• Pemeringkatan tidak mencakup nilai pasar suatu efek atau saham perusahaan atau

Corporates

2013 7

• Pemeringkatan tidak mencakup likuiditas suatu efek atau saham perusahaan

• Pemeringkatan tidak mencakup tingkat kerugian yang mungkin terjadi untuk suatu

kewajiban jika perusahaan mengalami wan prestasi

• Pemeringkatan tidak mencakup tingkat kelayakan perusahaan sebagai salah satu pihak

yang terlibat dalam kredit dagang.

Pemeringkatan tidak mencakup opini akan kualitas apa pun yang terkait dengan profil bisnis, operasional atau keuangan perusahaan selain dari pendapat agensi mengenai kerapuhan relatifnya terhadap wan prestasi.

Batasan-Batasan Khusus – “Risiko Kejadian”

“Risiko Kejadian” adalah istilah yang digunakan untuk menggambarkan risiko kejadian yang pada umumnya tak terduga yang dikecualikan dari pemeringkatan-pemeringkatan yang telah ada hingga kejadian tersebut bersifat eksplisit dan ternyatakan. Risiko Kejadian dapat dipicu oleh faktor eksternal – perubahan undang-undang, bencana alam, penawaran pengambilalihan secara paksa oleh badan lainnya – maupun faktor internal seperti perubahan kebijakan struktur modal, akuisisi besar-besaran atau restrukturisasi strategis.

Risiko Merger & Akuisisi dari segi statistik merupakan risiko kejadian tunggal yang paling sering terjadi. Merger maupun akuisisi dapat menjadi contoh bagaimana risiko kejadian dapat dimasukkan atau dikecualikan dari pemeringkatan.

Gambar 2 materialitas dan dampak, tergantung dari campuran pendanaan dan biaya.

Perusahaan mengumumkan akuisisi oportunistik sesuai dengan pernyataan keinginan sebelumnya untuk melakukan akuisisi senilai USD 20 milyar yang dibiayai utang selama tiga tahun dalam sektor perusahaan saat ini.

Kejadian yang umumnya dimasukkan dalam pemeringkatan sebelumnya. Kejadian tersebut turut menghasilkan pengkajian ulang pemeringkatan untuk menjamin bahwa parameter-parameter akuisisi saat itu konsisten dengan harapan-harapan yang sudah dimasukkan dalam pemeringkatan. Perusahaan mengumumkan kehendaknya untuk

ekspandi melalui akuisisi. Tidak ada petunjuk biaya maupun campuran pendanaan terantisipasi yang tergantung dari cara Fitch menilai sasaran-sasaran yang mungkin ada, ukuran penawaran, valuasi dan riwayat campuran pendanaan dalam perusahaan.

Sumber: Fitch

Faktor-Faktor yang Mempengaruhi Penggunaan Informasi oleh Fitch

Sumber informasi utama di balik pemeringkatan tetap merupakan informasi publik yang dibukakan oleh perusahaan, termasuk pernyataan keuangan teraudit, sasaran strategis dan presentasi investor. Informasi lainnya yang dikaji ulang adalah data kelompok perusahaan serupa, analisis sektor dan perundang-undangan serta asumsi di masa depan terhadap perusahaan atau industrinya. Seperti halnya agensi pemeringkatan kredit lainnya, Fitch tidak memiliki kuasa untuk menuntut pembukaan informasi oleh badan yang dinilai, dan tidak akan berupaya untuk memperoleh kuasa semacam itu.

Corporates

2013 8

• Profil operasional dan keuangan perusahaan yang diperingkat terus berubah dan perubahan ini dapat menimbulkan penekanan yang lebih besar atau lebih kecil terhadap suatu elemen dalam dalam perhitungan pemeringkatan;

• Tantangan baru yang berbeda dari faktor makroekonomi, pendanaan atau faktor eksternal lainnya akan muncul bagi perusahaan yang dinilai seiring dengan waktu, sehingga menuntut elemen informasi tertentu yang lebih besar atau lebih kecil.

• Kriteria pemeringkatan Fitch sendiri akan berkembang seiring dengan waktu, sehingga akan ada penekanan relatif terhadap elemen informasi tertentu.

Dalam sebagian besar kasus, pengumuman yang dilakukan oleh perusahaan pasar modal besar setidaknya memungkinkan analis agensi pemeringkatan yang berpengalaman untuk mengakses intelijen pasar yang signifikan dari sisa portfolio perusahaan tersebut dan menghasilkan pemeringkatan yang kokoh. Jika tingkat ketersediaan informasi jatuh di bawah level yang dapat diterima untuk alasan apa pun, Fitch akan menarik semua peringkat terkait.

Keterlibatan langsung oleh perusahaan dapat menambahkan informasi ke dalam proses pemeringkatan. Akan tetapi, baik tingkat, kualitas dan relevansi keterlibatan langsung berbeda-beda untuk setiap perusahaan berberbeda-beda dan untuk perusahaan yang sama di waktu yang berbeda. Aliran informasi dapat menurun atau bahkan jatuh sama sekali (contohnya pada saat terjadi tekanan keuangan pada badan yang dinilai, atau sebelum terjadinya merger atau restrukturisasi perusahaan), terlepas dari sifat hubungan antara Fitch dan badan yang dinilai.

Corporates

2013 9

Lampiran I: Panduan Metrik Kredit

Fitch menggunakan berbagai ukuran kuantitatif dari aliran kas, pendapatan, tingkat utang dan cadangan untuk menilai risiko kredit. Bagian berikut ini merangkum metrik kredit utama yang digunakan untuk menganalisis risiko pelanggaran kredit dan membandingkannya dengan ukuran-ukuran yang didasari oleh pendapatan operasional sebelum bunga, pajak, depresiasi dan penyusutan (EBITDA). Walaupun mempunyai banyak keterbatasan, EBITDA tetap menjadi alat ukur yang paling sering digunakan secara global untuk mengukur arus kas yang tersegmen, dan paling sering digunakan dalam riset-riset Fitch.

Akan tetapi, sehubungan keterbatasan EBITDA dalam mengukur aliran kas, Fitch menggunakan sejumlah parameter lainnya untuk menilai kemampuan melunasi utang, yaitu aliran dana dari operasi (FFO), aliran kas dari operasi (CFO) dan aliran kas bebas (FCF), beserta dengan rasio leverage dan pencadangan yang didasari oleh ukuran-ukuran tersebut – yang lebih relevan dengan kemampuan melunasi utang dan oleh karena itu juga relevan dengan risiko wan prestasi dibandingkan rasio berbasis EBITDA.

Definisi-definisi berikut hanyalah pengantar ukuran aliran kas dan metrik kredit yang digunakan oleh Fitch dalam analisisnya. Industri-industri tertentu seperti media dan telekomunikasi mungkin memiliki definisi dan praktik yang berbeda dengan istilah-istilah di bawah ini. Hal ini terutama disorot dalam laporan sektor tertentu lainnya.

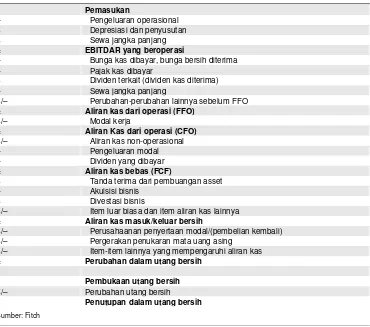

Gambar 3

Definisi Ukuran-Ukuran Aliran Kas

Pemasukan– Pengeluaran operasional + Depresiasi dan penyusutan + Sewa jangka panjang

= EBITDAR yang beroperasi

– Bunga kas dibayar, bunga bersih diterima – Pajak kas dibayar

+ Dividen terkait (dividen kas diterima) – Sewa jangka panjang

+/– Perubahan-perubahan lainnya sebelum FFO

= Aliran kas dari operasi (FFO)

+ Tanda terima dari pembuangan asset – Akuisisi bisnis

+ Divestasi bisnis

+/– Item luar biasa dan item aliran kas lainnya

= Aliran kas masuk/keluar bersih

+/– Perusahaanan penyertaan modal/(pembelian kembali) +/– Pergerakan penukaran mata uang asing

+/– Item-item lainnya yang mempengaruhi aliran kas

= Perubahan dalam utang bersih

Corporates

2013 10

Figure 4

Definisi Pengukuran Aliran Kas dan Rasio Finansial

Ukuran-ukuran aliran kasAliran Kas dari Operasi (FF0)

Pasca bunga dan pajak, pra-modal kerja

FFO adalah ukuran fundamental dari aliran kas suatu perusahaan setelah dikenakan pengeluaran operasional, termasuk pajak dan bunga. FFO dihitung setelah pembayaran tunai untuk pajak, bunga dan dividen preferred tetapi sebelum aliran masuk atau keluar terkait modal kerja. Perhitungan Fitch meliputi pengurangan atau penambahan jumlah tertentu untuk mengecualikan aliran kas masuk atau keluar non-inti atau non-operasional. FFO menawarkan satu ukuran kemampuan operasional Perusahaan dalam

menghasilkan uang sebelum reinvestasi dan sebelum modal kerja menjadi tidak stabil. Jika digunakan di dalam cakupan bunga dan rasio solvabilitas, bunga yang dibayar akan ditambah kembali ke numerator.

Aliran Kas dari operasional (CFO)

Pasca-bunga, pajak dan modal kerja

CFO mewakili aliran kas yang tersedia dari operasional inti setelah dikenakan semua pembayaran untuk persyaratan operasional yang sedang berjalan, dividen preferensi dan pajak. CFO juga dihitung sebelum reinvestasi dalam bisnis melalui pengeluaran modal, sebelum tanda terima pembuangan aset, sebelum akuisisi atau divestasi bisnis mana pun, dan sebelum pelunasan penyertaan modal dengan dividen atau pembelian kembali atau perusahaanan penyertaan modal.

Aliran Kas Bebas (FCF)

Pasca bunga, pajak, modal kerja, pengeluaran modal dan dividen

FCF adalah ukuran aliran kas utama ketiga di dalam rantai jaringan. FCF mengukur kas perusahaan mulai dari operasional setelah dikenakan pengeluaran modal, pengeluaran tak berulang atau non-operasional dan dividen. FCF juga mengukur aliran kas yang diciptakan sebelum akun dikenakan akuisisi bisnis, divestasi bisnis dan keputusan lainnya oleh perusahaan untuk menerbitkan atau membeli kembali penyertaan modal atau membuat dividen khusus.

EBITDA dan EBITDAR operasional EBITDA operasional adalah ukuran yang digunakan secara luas terhadap kapasitas perusahaan dalam menghasilkan kas unleveraged dan tidak kena pajak dari kegiatan

operasional. Fitch biasanya tidak memasukkan item-item luar biasa seperti pencatatan aset dan restrukturisasi dalam menghitung EBITDA operasional – kecuali jika perusahaan memiliki beban satu kali yang berulang yang menunjukkan bahwa item-item yang ada bersifat biasa.

Penggunaan EBITDA operasional ditambah dengan pengeluaran sewa kotor (EBITDAR, termasuk pembayaran sewa operasional) meningkatkan komparitivitas di berbagai industri (misalnya eceran dan manufaktur) yang memiliki tingkat pendanaan sewa rata-rata yang bervariasi dan di dalam industri yang sama (misalnya pesawat terbang) di mana beberapa perusahaan lebih banyak menggunakan pendanaan sewa dibandingkan perusahaan-perusahaan lainnya.

Ukuran Likuiditas Jangka Pendek

Fasilitas Bank yang Dikomitmenkan Dalam analisa perusahaan – terutama rasio keuangannya – sumber likuiditas mencakup kas headroom atau kas yang tidak ditarik di bawah fasilitas bank yang dikomitmenkan untuk jangka waktu tersebut. Fasilitas bank yang (i) bersifat kontraktual dan merupakan komitmen pinjaman; (ii) memiliki jangka waktu lebih dari satu tahun hingga jatuh tempo; dan (iii) Fitch percaya bahwa bank terkait akan meminjamkan jumlah tersebut dengan memperhitungkan pelanggaran perjanjian atau pertimbangan-pertimbangan lainnya, dapat dimasukkan sebagai sumber likuiditas. Tidak semua negara memiliki fasilitas pendanaan bank jangka panjang yang dikomitmenkan.

CFO atau FFO berbanding pelunasan utang

Cash yang dihasilkan (CFO or FFO) berbanding jangka pendek untuk pengeluaran bunga kotor dan utang yang jatuh tempo dalam waktu satu tahun.

FCF + kas yang tersedia + fasilitas yang dikomitmenkan/pelunasan utang

Item ini mengukur FCF, kas yang tersedia plus akhir periode dan headroom yang belum ditarik di akhir periode di bawah fasilitas bank yang dikomitmenkan (lihat di atas) relatif terhadap pelunasan utang jangka pendek untuk pengeluaran bunga kotor dan utang yang jatuh tempo dalam waktu satu tahun.

Rasio Perlindungan Utang dan Utang bersih

Biaya Bunga kotor dan bunga bersih

Corporates

2013 11

Pencadangan Bunga FFO

FFO ditambah dengan bunga kotor yang dibayar ditambah dengan dividen preferred dibagi dengan bunga kotor yang dibayar ditambah dengan dividen preferred

Ini adalah ukuran terpusat dari fleksibilitas keuangan suatu badan. Item ini membandingkan kemampuan operasional perusahaan untuk menghasilkan kas (setelah dipotong pajak) dengan biaya-biaya pendanaannya. Banyak faktor yang mempengaruhi perlindungan, termasuk tingkat relatif suku bunga di berbagai yurisdiksi yang berbeda, campuran dana berbunga tetap berbanding pendanaan dengan suku bunga mengapung serta penggunaan kupon-nol atau pelunasan utang dalam bentuk barang (PIK). Oleh karena itu, rasio penjaminan harus dipertimbangkan bersama-sama dengan rasio leverage yang sesuai.

Pencadangan beban tetap FFO

FFO ditambah dengan bunga kotor ditambah dengan dividen preferred dengan pembayaran sewa dibagi dengan bunga kotor ditambah dengan dividen preferred ditambah dengan pembayaran sewa

Ukuran fleksibilitas keuangan ini terutama sangat relevan bagi badan yang memiliki utang sewa yang materiil. Penting untuk dicatat bahwa rasio ini pada umumnya memiliki hasil yang lebih konservatif dibandingkan perhitungan kemampuan perusahaan membayar bunga (rasio pencadangan pada struktur modal yang dibiayai oleh utang dan sewa tidak dapat dibandingkan secara langsung), karena keseluruhan pengeluaran sewa (yaitu setara dengan suku bunga dan penyusutan pokok pinjaman) dimasukkan dalam numerator dan denominator.

Pencadangan Pelunasan Utang FCF

FCF ditambah bunga kotor ditambah dividen preferred dibagi dengan bunga kotor DITAMBAH dengan preferred ditambah dengan utang tahun sebelumnya yang jatuh tempo dalam waktu paling lama satu tahun

Item ini adalah ukuran kemampuan suatu Perusahaan dalam memenuhi kewajiban pelunasan utangnya, baik bunga maupun pokok utang, dari pendapatan kas organik setelah dikurangi dengan pengeluaran modal – dan dengan mengasumsi pelunasan penyertaan modal. Hal ini menunjukkan ketergantungan suatu badan kepada pendanaan kembali melalui utang atau pasar modal atau kepada penyimpanan kas yang diraih melalui penurunan dividen biasa atau pengeluaran modal atau dengan cara lainnya.

Gambar 4

Definisi Ukuran Aliran Kas dan Rasio Keuangan

Leverage measuresLeverage yang disesuaikan FFO

Utang kotor ditambah dengan penyesuaian sewa dikurangi dengan kredit modal untuk instrumen hibrida ditambah dengan saham preferred DIKURANGI dengan FFO ditambah dengan bunga kotor yang dibayar ditambah dengan dividen preferred ditambah dengan pengeluaran sewa.

Corporates

2013 12

Total utang yang disesuaikan / EBITDAR operasional

Total utang lembar neraca yang

disesuaikan untuk kredit penyertaan modal dan utang luar lembar neraca (off balance sheet) dibagi dengan EBITDAR

operasional

Leverage yang disesuaikan dengan Pensiun

Fitch percaya bahwa peningkatan secara umum pada beban kas pensiun yang tidak didanai harus dikedepankan dalam suatu analisis keuangan. Dalam pemeringkatan Eropa, hal ini dilakukan dengan terlebih dahulu menambahkan defisit kas pensiun kepada rasio keuangan untuk menghitung metrik penjaminan tambahan. Jika setelah beberapa tahun rasio tambahan ini jauh lebih tinggi daripada rasio serupa yang tidak disesuaikan, agensi akan melakukan penyelidikan lebih lanjut untuk memahami risiko-risiko yang lebih luas yang dihadapi oleh perusahaan melalui skema pensiunnya, termasuk kewajiban pendanaan perusahaan dalam yurisdiksi di mana perusahaan tersebut beroperasi, risiko-risiko yang diturunkan dari strategi pendanaannya, dan – yang paling penting – implikasinya terhadap penurunan kas pada sumber daya perusahaan

Di Amerika Serikat, kurangnya perlakuan akuntansi terhadap kewajiban kas pensiun, peran Perusahaan Garansi Tunjangan Pensiun dalam situasi kebangkrutan dan ketidakstabilan nilai dana pensiun membuat angka utang yang disesuaikan menjadi tidak terlalu berguna. Oleh karena itu, Fitch berfokus kepada klaim kas dalam jangka pendek, yang diwakili oleh kontribusi yang dibutuhkan, serta menilai kewajiban-kewajiban tersebut dalam konteks aliran kas operasional perusahaan daripada membalas kepada metrik penjaminan yang disesuaikan untuk kewajiban dana pensiun. Fitch mengakui sifat jangka panjang yang tidak stabil yang merupakan karakteristik dari kewajiban pensiun. Kemampuan perusahaan untuk memenuhi kewajiban-kewajiban ini dianalisis, tetapi defisit GAAP yang dilaporkan tidak dimasukkan ke dalam analisis rasio AS karena merupakan bukan merupakan suatu metode yang akurat dalam mengukur potensi kebutuhan kas.

Corporates

2013 13

SEMUA PERINGKAT KREDIT FITCH TUNDUK PADA BATASAN DAN DISCLAIMER TERTENTU. SILAKAN BACA BATASAN DAN DISCLAIMER INI DENGAN MENGIKUTI LINK INI: HTTP://FITCHRATINGS.COM/UNDERSTANDINGCREDITRATINS. SELAIN ITU, DEFINISI PERINGKAT DAN SYARAT-SYARAT PENGGUNAAN PERINGKAT TERSEBUT TERSEDIA DI SITUS WEB PUBLIK AGEN DI WWW.FITCHRATINGS.COM. PERINGKAT, KRITERIA DAN METODOLOGI YANG DIPUBLIKASI TERSEDIA DARI SITUS INI PADA SAAT KAPANPUN. ATURAN PERILAKU, KERAHASIAAN, BENTURAN KEPENTINGAN, FIREWALL AFILIASI, KEPATUHAN DAN KEBIJAKAN SERTA PROSEDUR LAIN YANG BERSANGKUTAN DARI FITCH JUGA TERSEDIA DARI BAGIAN ATURAN PERILAKU DARI SITUS INI.

Hak Cipta 2011 oleh Fitch, Inc., Fitch Ratings Ltd., dan anak perusahaannya. One State Street Plaza, NY, NY 10004. Telepon: 1-800-753-4824, (212) 908-0500. Faks: (212) 480-4435. Reproduksi atau transmisi ulang secara keseluruhan atau sebagian tidak diperbolehkan kecuali dengan ijin. Semua hak dilindungi. Dalam menerbitkan dan mempertahankan peringkatnya, Fitch bergantung pada informasi faktual yang diterima pihaknya dari emiten dan penjamin dan dari sumber lain yang diyakini kredibel oleh Fitch. Fitch melakukan penyelidikan yang wajar atas informasi faktual yang diandalkan oleh pihaknya sesuai dengan metodologi pemeringkatannya dan mendapatkan verifikasi yang wajar atas informasi tersebut dari sumber independen, sejauh sumber tersebut tersedia untuk keamanan yang ada atau dalam yurisdiksi yang ada. Cara Fitch melakukan penyelidikan faktual dan lingkup verifikasi pihak ketiga yang didapat pihaknya bervariasi tergantung sifat dari sekuritas yang diberi peringkat dan emitennya, persyaratan dan praktek dalam yurisdiksi dimana sekuritas yang diberi peringkat ditawarkan dan dijual dan / atau emiten berada, ketersediaan dan sifat dari informasi umum yang bersangkutan, akses ke manajemen emiten dan para penasihatnya, ketersediaan verifikasi pihak ketiga yang telah ada sebelumnya seperti laporan audit, surat prosedur yang telah disepakati, pemeringkatan, laporan aktuaria, laporan teknik, pendapat hukum dan laporan lain yang diberikan oleh pihak ketiga, ketersediaan sumber verifikasi pihak ketiga yang independen dan kompeten berkenaan dengan sekuritas tertentu atau terutama di yurisdiksi emiten, dan berbagai faktor lain. Pengguna peringkat Fitch harus memahami bahwa penyelidikan faktual yang ditingkatkan maupun verifikasi pihak ketiga tidak dapat menjamin bahwa semua informasi yang diandalkan oleh Fitch dalam hubungannya dengan pemeringkatan sudah tepat dan lengkap. Pada akhirnya, emiten dan para penasihatnya bertanggung jawab atas ketepatan informasi yang mereka berikan kepada Fitch dan kepada pasar dalam menawarkan dokumen dan laporan lain. Dalam menerbitkan peringkatnya, Fitch harus bergantung pada pekerjaan para ahli, termasuk auditor independen berkenaan dengan laporan keuangan dan kuasa hukum berkenaan dengan persoalan hukum dan pajak. Selain itu, peringkat secara bawaan memandang ke depan dan mencakup asumsi dan prediksi mengenai event di masa mendatang yang berdasarkan sifatnya tidak dapat diverifikasi sebagai fakta. Akibatnya, meskipun sudah dilakukan verifikasi atas fakta saat ini, namun peringkat dapat dipengaruhi oleh event atau kondisi di masa mendatang yang tidak diantisipasi pada saat peringkat diterbitkan atau ditegaskan.