ANALISIS PENGGUNAAN METODE ACTIVITY BASED

COSTING DALAM MENENTUKAN TARIF SUMBANGAN

PENGEMBANGAN PENDIDIKAN, DANA PENGEMBANGAN

PENDIDIKAN DAN UANG PANGKAL PENDIDIKAN

(STUDI KASUS PADA TK PERGURUAN ISLAM RAUDLATUL JANNAH SIDOARJO)

Eka Yuli Wulandari, Kusni Hidayati, Mahsina

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya

ABSTRAK

Dalam penyelenggaraan pendidikannya salah satu komponen yang dikelola oleh sekolah adalah biaya pendidikan yang meliputi SPP, DPP dan Uang Pangkal Pendidikan.Penelitian ini dilakukan untuk memberikan alternatif penentuan tarif SPP, DPP dan Uang Pangkal Pendidikan berdasarkan metode Activity Based Costing agar lebih akurat. Hasil penelitian menunjukkan, tarif yang digunakan TK Perguruan Islam Raudlatul Jannah saat ini kurang akurat karena perhitungan biaya tidak dikelompokkan seperti metode ABC. Sehingga diperoleh hasil pembayaran SPP setiap bulan menurut metode yang diterapkan TK Raudlatul Jannah dengan metode ABC untuk unit TK A terjadi undercost sebesar Rp 18.563,00, sedangkan untuk unit TK B terjadi undercost sebesar Rp 14.083,00. Dan untuk pembayaran DPP pada TK A terjadi overcost sebesar Rp 121.000,00 sedangkan untuk TK B terjadi overcost sebesar Rp 84.000,-. Sedangkan dana uang pangkal yang dikeluarkan mengalami overcost sebesar Rp 77.564,00.

Kata Kunci : Activity Based Costing, SPP, DPP, Uang Pangkal ABSTRACT

In the organization of education one of the components that are managed by the school is the education costs include SPP, DPP and Entry Tuition Fee. This study was conducted to provide an alternative to the determination of tuition rates, the DPP and the Initial Education based method of Activity Based Costing the rates charged to parents more accurate. The results showed, the rates used Kindergarten Perguruan Islam Raudlatul Jannah is currently not accurate because the calculation of costs not classified as ABC method. Thus obtained results of the comparison of funds must be spent by parents for tuition payments each month according to the method adopted Kindergarten Raudlatul Jannah by the ABC method for unit Kindergarten A occurs undercost Rp 18.563,-, while the unit happened undercost Kindergarten B Rp 14.083,-. And the amount spent for the payment of the DPP on Kindergarten A occurs overcosted Rp 121.000,- while for Kindergarten B occurs overcosted Rp 84.000,-. Meanwhile, entry tuition fee spent experiencing overcosted Rp 77.564,-.

Keywords: Activity Based Costing, SPP, DPP, Entry Tuition Fee

PENDAHULUAN

▸ Baca selengkapnya: uang pangkal biaya masuk man 4 jakarta

(2)berkembangnya pembangunan suatu negara. Setiap orang berhak memperoleh pendidikan yang layak, seperti yang dikatakan Ki Hajar Dewantoro bahwa pendidikan itu seumur hidup. Lembaga pendidikan yang umum di masyarakat adalah sekolah. Dulu sekolah milik pemerintah atau yang sering disebut negeri sangat populer tetapi sekarang sekolah swasta yang bertaraf nasional bahkan internasional sangat berkompetitif dalam melayani masyarakat.

Dengan fasilitas dan kualitas tenaga pengajar yang baik, sekolah mampu menyiapkan dan menghasilkan sumber daya manusia yang berkualitas bagi generasi penerus bangsa. Kualitas sekolah bisa berfluktuasi kadang meningkat kadang menurun tergantung kepekaan sekolah terhadap kritik, saran dan tuntutan konsumen demi kemajuan sekolah. Semua itu tidak lepas dari keputusan manajemen yang berhak menentukan kebijakan–kebijakan demi kelangsungan sekolah di masa yang akan datang. Dalam sekolah swasta kasus yang sering muncul adalah kenaikan tarif Sumbangan Pengembangan Pendidikan (SPP), Dana Pengembangan Pendidikan (DPP) dan Uang Pangkal Pendidikan dari tahun ke tahun.

Berdasarkan UU Sistem Pendidikan Nasional, biaya pendidikan terdiri dari tiga komponen:

1. Biaya operasional yaitu biaya yang digunakan untuk menunjang kegiatan sekolah. 2. Biaya Personalia yaitu biaya yang digunakan untuk memenuhi kelengkapan sekolah,

misalnya transportasi.

3. Biaya investasi yaitu biaya jangka panjang yang digunakan untuk pengembangan sekolah, misalnya pembangunan sekolah.

Perguruan Islam Raudlatul Jannah adalah salah satu sekolah swasta di Sidoarjo dan telah berkembang menjadi suatu lembaga pendidikan yang mencakup Tempat Penitipan Anak (TPA), Toodler Class (TC), Play Group (PG), Taman Kanak-Kanak (TK), Sekolah Dasar (SD), Sekolah Menengah Pertama (SMP).

sehingga diadakan subsidi silang antar instansi untuk menangani kekurangan pada salah satu instansi. Dengan menggunakan metode Activity Based Costing peneliti berharap pemasukan dan pengeluaran akan seimbang dan akan diketahui secara pasti omzet maupun biaya setiap periode.

Perhitungan biaya SPP, DPP dan Uang Pangkal Pendidikan pada TK Perguruan Islam Raudlatul Jannah menjadi salah satu permasalahan dalam penentuan tarifnya. Penelitian ini dilakukan untuk memberikan alternatif penentuan tarif SPP, DPP dan Uang Pangkal Pendidikan berdasarkan metode Activity Based Costing. Dari latar belakang diatas peneliti tertarik untuk menyusun judul skripsi dengan judul :

“Analisis Penggunaan Metode Activity Based Costing Dalam Menentukan Tarif Sumbangan Pengembangan Pendidikan, Dana Pengembangan Pendidikan Dan

Uang Pangkal Pendidikan” (Studi Kasus Pada TK Perguruan Islam Raudlatul Jannah Sidoarjo).

METODE PENELITIAN Pendekatan Penelitian

Pendekatan penelitian yang digunakan adalah metode kualitatif. Sugiyono (2011:15), menyimpulkan bahwa metode penelitian kualitatif adalah metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi obyek yang alamiah (sebagai lawannya eksperimen) dimana peneliti adalah sebagai instrument kunci, pengambilan sampel sumber data dilakukan secara purposive dan snowbaal, teknik pengumpulan dengan triangulasi (gabungan), analisis data bersifat induktif/kualitatif, dan hasil penelitian kualitatif lebih menekankan makna dari pada generalisasi.

Jenis dan Sumber Data Jenis Data

Dalam setiap penelitian, selain menggunakan metode yang tepat juga diperlukan kemampuan memilih metode pengumpulan data yang relevan. Data merupakan faktor penting dalam penelitian.

a. Data primer

Data dikumpulkan sendiri oleh peneliti langsung dari sumber pertama atau tempat objek penelitian dilakukan. Yaitu dengan wawancara dengan Kepala Yayasan, Kepala Sekoah, Petugas Tata Usaha TK, Bagian Keuangan dan beberapa wali murid di TK Perguruan Islam Raudlatul Jannah.

b. Data sekunder

Data ini dapat ditemukan dengan cepat. Dalam penelitian ini yang menjadi sumber data sekunder adalah literatur, artikel, jurnal serta situs di internet yang berhubungan dengan penentuan tarif dengan metode activity based costing.

Sumber Data

Sumber data adalah segala sesuatu yang dapat memberikan informasi mengenai data, yaitu dari perseorangan, kelompok dan lembaga. Atau dengan kata lain sumber data adalah subjek dari mana data diperoleh.

Batasan dan Asumsi Penelitian Batasan Penelitian

Adapun batasan penelitian ini adalah pada penentuan tarif Sumbangan Pengembangan Pendidikan (SPP), Dana Pengembangan Pendidikan (DPP) dan Uang Pangkal Pendidikan yang hanya dalam internal TK Perguruan Islam Raudlatul Jannah.

Asumsi Penelitian

Sugiyono (2008:38) asumsi penelitian adalah anggapan dasar tentang suatu hal yang dijadikan pijakan berfikir dan bertindak dalam melaksanakan penelitian. Asumsi penelitian dalam penelitian ini adalah :

a. Penetapan tarif Sumbangan Pengembangan Pendidikan (SPP), Dana Pengembangan Pendidikan (DPP) dan Uang Pangkal Pendidikan ditentukan berdasarkan segala aktivitas dan kegiatan dalam proses belajar mengajar dan juga berdasarkan biaya operasional sekolah.

b. Penggunaan dana SPP, DPP dan uang pangkal berdasarkan anggaran yang telah ditentukan sebelum kegiatan dan operasional.

Unit Analisis

Unit analisis yang dijadikan bahan kajian dalam penelitian ini adalah :

1. Buku-buku yang membahas tentang activity based costing.

Teknik Pengumpulan Data

Untuk memperoleh data-data yang lebih akurat dalam melaksanakan penelitian, maka penulis menggunakan metode pengumpulan data sebagai berikut:

1. Penelitian Lapangan

Penelitian lapangan yaitu penelitian yang dilakukan secara langsung dengan pihak yang berwenang dalam perusahaan guna memperoleh informasi yang terkait dengan objek penelitian.Untuk memperoleh data-data yang diperlukan dalam penelitian ini, maka peneliti menggunakan tiga teknik, yaitu: Wawancara, Observasi dan Dokumentasi.

2. Penelitian Kepustakaan

Yaitu penelitian yang dilakukan guna memperoleh pengetahuan dan landasan teori dari berbagai literatur, referensi dan hasil penelitian yang berhubungan dengan objek penelitian.

Teknik Analisis Data

Analisis data dimulai dengan melakukan wawancara mendalam dengan informan. Setelah melakukan wawancara, peneliti membuat transkip hasil wawancara dengan cara memutar kembali rekaman wawancara kemudian menuliskan kata- kata yang sesuai dengan apa yang ada direkaman tersebut. Setelah peneliti menulis hasil wawancara ke dalam transkip, selanjutnya peneliti membuat reduksi data dengan cara abstraksi, yaitu mengambil data yang sesuai dengan konteks penelitian dan mengabaikan data yang tidak diperlukan.

HASIL PENELITIAN DAN PEMBAHASAN

Permasalahan Yang Dihadapi Oleh TK Raudlatul Jannah

Dalam menentukan besarnya tarif Sumbangan Pengembangan Pendidikan (SPP), Dana Pengembangan Pendidikan (DPP) dan Uang Pangkal Pendidikan masih menggunakan perhitungan biaya dengan metode tradisional. Sementara perhitungan biaya tradisional dianggap kurang efisien dalam penentuan tarif Sumbangan Pengembangan Pendidikan (SPP), Dana Pengembangan Pendidikan (DPP) dan Uang Pangkal Pendidikan karena pembebanan biaya hanya menggunakan satu pemicu biaya ( cost drive ). Selain itu pemicu biaya juga didasarkan pada keadaan ekonomi masyarakat,

akan mengalami distorsi biaya, sehingga menimbulkan undercost maupun overcost pada tarif SPP, DPP dan Uang Pangkal Pendidikan.

Metode activity based costing merupakan metode alternatif yang dapat digunakan oleh TK Raudlatul Jannah dalam menentukan tarif SPP, DPP dan Uang Pangkal Pendidikan. Metode ini merupakan suatu metode yang membebankan biaya berdasarkan aktivitas-aktivitas dengan menggunakan beberapa pemicu biaya (cost driver).

Hasil perhitungan dan perbandingan tarif SPP, DPP dan Uang Pangkal Pendidikan pada TK Perguruan Islam Raudlatul Jannah dengan metode activity based costing adalah sebagai berikut:

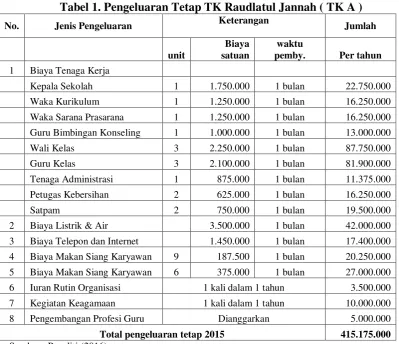

Tabel 1. Pengeluaran Tetap TK Raudlatul Jannah ( TK A )

No. Jenis Pengeluaran Keterangan Jumlah

unit

Waka Sarana Prasarana 1 1.250.000 1 bulan 16.250.000

Guru Bimbingan Konseling 1 1.000.000 1 bulan 13.000.000

Wali Kelas 3 2.250.000 1 bulan 87.750.000

Guru Kelas 3 2.100.000 1 bulan 81.900.000

Tenaga Administrasi 1 875.000 1 bulan 11.375.000

Petugas Kebersihan 2 625.000 1 bulan 16.250.000

Satpam 2 750.000 1 bulan 19.500.000

2 Biaya Listrik & Air 3.500.000 1 bulan 42.000.000

3 Biaya Telepon dan Internet 1.450.000 1 bulan 17.400.000 4 Biaya Makan Siang Karyawan 9 187.500 1 bulan 20.250.000

5 Biaya Makan Siang Karyawan 6 375.000 1 bulan 27.000.000

6 Iuran Rutin Organisasi 1 kali dalam 1 tahun 3.500.000

7 Kegiatan Keagamaan 1 kali dalam 1 tahun 10.000.000

8 Pengembangan Profesi Guru Dianggarkan 5.000.000

Total pengeluaran tetap 2015 415.175.000

Tabel 2. Perhitungan Tarif SPP TK Raudlatul Jannah ( TK A dan TK B )

Pengalokasian Siswa Jumlah yang dialokasi Tarif SPP

SPP TK A 415.175.000 78 5.322.756 12 bulan 443.563

SPP TK B 417.675.000 75 5.569.000 12 bulan 464.083

Sumber : Peneliti (2016)

Tabel 3. Biaya Aktivitas Pengembangan TK Raudlatul Jannah

No. Jenis Pengeluaran Keterangan Jumlah

1 Renovasi Gedung TK 275.000.000

2 Pembelian AC 2 unit @ 4.500.000 8.500.000

3 Pembelian TV 32" 2 unit @ 3.100.000 6.200.000

4 Pembelian Alat-alat kebersihan 2.500.000

5 Pembuatan Taman 25.000.000

6 Pembangunan Kamar Mandi 42.500.000

7 Pembelian Kulkas 1 unit 2.500.000

8 Pembelian Karpet 3 pcs@ 750.000 1.750.000

Total 364.450.000

Sumber : Peneliti (2016)

Tabel 4. Pengeluaran Tetap TK Raudlatul Jannah ( TK B )

No. Jenis Pengeluaran Keterangan Jumlah

Unit Biaya satuan Waktu pemby Per tahun

1 Biaya Tenaga Kerja

Kepala Sekolah 1 1.750.000 1 bulan 22.750.000

Waka Kurikulum 1 1.250.000 1 bulan 16.250.000

Waka Sarana Prasarana 1 1.250.000 1 bulan 16.250.000

Guru Bimbingan Konseling 1 1.000.000 1 bulan 13.000.000

Wali Kelas 3 2.250.000 1 bulan 87.750.000

Guru Kelas 3 2.100.000 1 bulan 81.900.000

Tenaga Administrasi 1 875.000 1 bulan 11.375.000

Petugas Kebersihan 2 625.000 1 bulan 16.250.000

Satpam 2 750.000 1 bulan 19.500.000

2 Biaya Listrik & Air 3.500.000 1 bulan 42.000.000

3 Biaya Telepon dan Internet 1.450.000 1 bulan 17.400.000

4 Biaya Makan Siang Karyawan 9 187.500 1 bulan 20.250.000

5 Biaya Makan Siang Karyawan 6 375.000 1 bulan 27.000.000

6 Iuran Rutin Kedinasan 1 kali dalam 1 tahun 3.500.000

7 Kegiatan Keagamaan 1 kali dalam 1 tahun 10.000.000

8 Pengembangan Profesi Guru Dianggarkan 7.500.000

Total pengeluaran tetap 2015 417.675.000

Tabel 5. Perhitungan Tarif DPP TK Raudlatul Jannah (TK A dan TK B)

Pengalokasian Siswa Jumlah yang dialokasi Tarif DPP

DPP TK A 88.062.000 78 1.129.000 1 kali/ tahun 1.129.000

DPP TK B 91.200.000 75 1.216.000 1 kali/ tahun 1.216.000

Sumber : Peneliti (2016)

Tabel 6. Penghitungan Tarif Uang Pangkal TK Raudlatul Jannah

Pengalokasian Siswa Jumlah yang dialokasi Tarif DPP

Uang Pangkal 364.450.000 78 364.450.000 1 kali 4.672.436

Sumber : Peneliti (2016)

Tabel 7. Perbandingan tarif SPP TK Raudlatul Jannah dengan metode ABC

Unit SPP Keterangan

TK RJ ABC

TK A 425.000 443.563 undercost 18.563

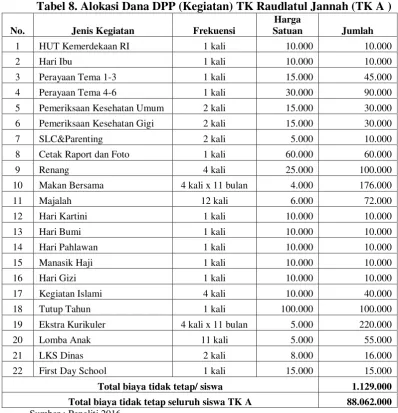

Tabel 8. Alokasi Dana DPP (Kegiatan) TK Raudlatul Jannah (TK A )

No. Jenis Kegiatan Frekuensi

Harga

5 Pemeriksaan Kesehatan Umum 2 kali 15.000 30.000

6 Pemeriksaan Kesehatan Gigi 2 kali 15.000 30.000

7 SLC&Parenting 2 kali 5.000 10.000 Total biaya tidak tetap seluruh siswa TK A 88.062.000

Sumber : Peneliti 2016

Tabel 10. Perbandingan Tarif Uang Pangkal TK RJ dengan Metode ABC

Sumber : Peneliti (2016)

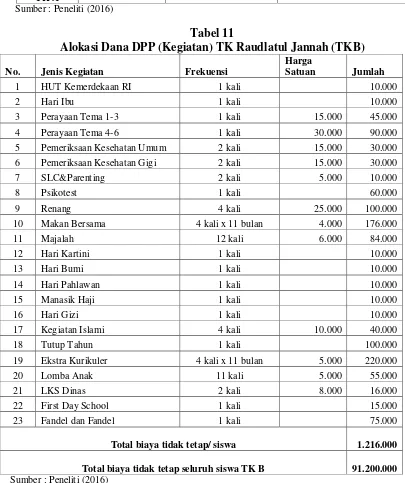

Tabel 11

Alokasi Dana DPP (Kegiatan) TK Raudlatul Jannah (TKB)

No. Jenis Kegiatan Frekuensi

Harga

5 Pemeriksaan Kesehatan Umum 2 kali 15.000 30.000

6 Pemeriksaan Kesehatan Gigi 2 kali 15.000 30.000

7 SLC&Parenting 2 kali 5.000 10.000

Total biaya tidak tetap seluruh siswa TK B

91.200.000

Sumber : Peneliti (2016)

SIMPULAN

Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis di TK Raudlatul Jannah, dapat diambil kesimpulan bahwa perhitungan tarif SPP dengan metode yang diterapkan TK Raudlatul Jannah saat ini diperoleh tarif SPP pada TK A sebesar Rp 425.000,00 sedangkan pada TK B sebesar Rp 450.000,00. Dan untuk tarif

Unit Uang Pangkal Keterangan

TK RJ ABC

DPP pada TK A sebesar Rp 1.250.000,00 sedangkan pada TK B sebesar Rp 1.300.000,00. Sedangkan untuk tarif uang pangkal pendidikan sebesar Rp 4.750.000,00. Penentuan tarif tersebut dihitung berdasarkan kebijakan manajemen TK Raudlatul Jannah.

Perhitungan tarif SPP, DPP dan Uang Pangkal dengan menggunakan metode Activity Based Costing System pada TK Raudlatul Jannah diperoleh tarif sebesar Rp

443.563,00 pada TK A dan Rp 464.083,00 pada TK B. Tarif untuk DPP pada TK A sebesar Rp 1.129.000,00 dan TK B sebesar Rp 1.216.000,00. Sedangkan untuk tarif uang pangkal sebesar Rp 4.672.436,00. Perhitungan tarif menggunakan metode ini memperhatikan segala aktivitas yang terjadi pada TK Raudlatul Jannah sehingga diperoleh data yang akurat.

Terdapat perbedaan hasil perhitungan yang terjadi antara tarif SPP, DPP dan Uang Pangkal TK Raudlatul Jannah saat ini dengan metode Activity Based Costing. Dana yang harus dikeluarkan oleh orang tua siswa untuk pembayaran SPP setiap bulan menurut metode yang diterapkan TK Raudlatul Jannah dengan metode ABC untuk unit TK A terjadi undercost sebesar Rp 18.563,00, sedangkan untuk unit TK B terjadi undercost sebesar Rp 14.083,00. Dan dana yang dikeluarkan untuk pembayaran DPP

pada TK A terjadi overcost sebesar Rp 121.000,00 sedangkan untuk TK B terjadi overcost sebesar Rp 84.000,-. Sedangkan dana uang pangkal yang dikeluarkan

mengalami overcost sebesar Rp 77.564,00. Terjadinya undercost dikarenakan tarif yang dibebankan TK Raudlatul Jannah lebih rendah daripada menurut perhitungan ABC, sedangkan terjadinya overcost dikarenakan tarif yang dibebankan TK Raudlatul Jannah lebih tinggi daripada menurut perhitungan ABC.

SARAN

pengelolaan dana lebih jelas dan dapat mengurangi sifat ketergantungan terhadap subsidi silang untuk memperbaiki laporan keuangan tiap unit sekolah agar mudah dievaluasi.

DAFTAR PUSTAKA

Ahmad, Firdaus,. dan Abdullah, Wasilah. 2012. “Akuntansi Biaya”. Edisi 3. Salemba Empat, Jakarta.

Carter W.K dan Milton F.Ursy, 2006,”Akuntansi Biaya”, Jilid 1 Edisi Ke 13, Terjemahan Krista, Salemba Empat, Jakarta.

Departemen Pendidikan Nasional 2010, Biaya Personalia dan Non Personalia, http://www.sjdih.depkeu.go.id/fullText/2010/238~PMK.05~2010Per.HTM. Efendi, Mochammad Soleh 2013,”Analisis Penerapan Activity Based Costing System

terhadap perhitungan harga pokok produksi sebagai metode penetapan harga jual (studi kasus pada CV Naga Mas)”, Universitas Bhayangkara.

Garrison, dan Noreen. 2004. Akuntansi Manajerial. Jakarta : Salemba Empat.

Haris Herdiansyah 2012, Metode Penelitian Kualitatif untuk ilmu-ilmu sosial, Salemba Humanika, Jakarta.

Hery, S.E., M.SI. 2012. Cara Mudah Memahami Akuntansi, Intisari Konsep Dasar Akuntansi, Prenada, Jakarta.

Hongren, Charles T., Datar, Srikant M dan Foster, George 2006, Akuntansi Manajerial. Salemba Empat, Jakarta.

http://www.jpnn.com/read/2012/09/05/138696/Pemerintah-Siapkan-Dana-Abadi-Pendidikan-Rp10-T-

Ikatan Akuntan Indonesia 2007, Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Ikatan Akuntansi Indonesia, 2009, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta.

Iman 2010, Basis Kas dan Basis Akrual, From

http://imanfreelance.blogspot.co.id/2010/04/basis-kas-dan-basis akrual.html.

Mulyadi dan Supriyono 2003, Pengantar Akuntansi, Edisi Kesatu, Universitas Terbuka, Jakarta.

Mulyadi, 2007.”Activity Based Cost System UPP STIM YKPN, Yogyakarta.

Mulyadi, 2009, Akuntansi Biaya Edisi 5, Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Peraturan Pemerintah No. 19 (2005), Standar Nasional Pendidikan, Jakarta.

Peraturan Pemerintah No. 48 (2008), Biaya Pendidikan, Jakarta.From http://www.wikiapbn.org/artikel/Dana_Pengembangan_Pendidikan_Nasional.2 008

Putro, Lugih Andoro 2014, “Analisis Penentuan Tarif Jasa Rawat Inap Dengan Menggunakan Activity Based Costing System Pada RS.Bhayangkara Pusdik Gasum Porong Sidoarjo”, Universitas Bhayangkara.

Soemarso, S.R. 2002. Pengantar Akuntansi, Edisi Kelima, Salemba Empat, Jakarta. Sugiyono 2008, Metode Penelitian Kuantitatif, Kualitatif dan R.D, Alfabeta, Bandung. Sugiyono 2011, Metode Penelitian Bisnis, Alfabeta, Bandung.

Supriadi, Dedi 2010, Satuan Biaya Pendidikan Dasar dan Menengah, PT Remaja Rosdakarya, Bandung.

Supriyono 2011, Akuntansi Biaya. Pengumpulan Biaya dan Penentuan Harga Pokok, Buku 1 Edisi 2, BPFE, Yogyakarta.