$1$/,6,6 /$325$1 .(8$1*$1 6(%$*$, '$6$5 3(1,/$,$1 .,1(5-$ .(8$1*$1 3$'$ 80.0 $081*0( '$1 .$0252

ANALYSIS OF FINANCIAL STATEMENTS AS BASIS RATE FINANCIAL PERFORMANCE IN SMES AMUNGME AND KAMORO

2OHK

$SRORQDULV )HOL[ (UDNLSLD +HQGULN *DPDOLHO -XUXVDQ $NXQWDQVL )DNXOWDV (NRQRPL 8QLYHUVLWDV 6DP 5DWXODQJL ( PDLO IHOL[HUDNLSLD#\DKRR FRP KHQGULNJDPDOLHO#\DKRR DF LG

$EVWUDN $QDOLVLV UDVLR NHXDQJDQ PHUXSDNDQ LQVWUXPHQ DQDOLVLV SUHVWDVL SHUXVDKDDQ \DQJ PHQMHODVNDQ EHUEDJDL KXEXQJDQ GDQ LQGLNDWRU NHXDQJDQ \DQJ GLWXMXNDQ XQWXN PHQXQMXNNDQ SHUXEDKDQ GDODP NRQGLVL NHXDQJDQ 2EMHN SHQHOLWLDQ LQL \DLWX 80.0 $PXQJPH 'DQ .DPRUR PHUXSDNDQ SHUXVDKDDQ \DQJ EHUJHUDN GL ELGDQJ 8VDKD 0LNUR .HFLO GDQ 0HQHQJDK 7XMXDQ SHQHOLWLDQ LQL \DLWX PHQJDQDOLVLV ODSRUDQ NHXDQJDQ VHEDJDL GDQ SHQLODLDQ NLQHUMD NHXDQJDQ SDGD 80.0 $PXQJPH 'DQ .DPRUR 0HWRGH DQDOLVLV \DQJ GLJXQDNDQ DGDODK PHWRGH DQDOLVLV GHVNULSWLI \DLWX VXDWX PHWRGH \DQJ VLIDWQ\D PHQJXUDLNDQ GDQ PHQJJDPEDUNDQ VXDWX GDWD DWDX NHDGDDQ VHUWD PHOXNLVNDQ DWDX PHQMHODVNDQ VHGHPLNLDQ UXSD VHKLQJJD GDSDW GLWDULN VXDWX NHVLPSXODQ XQWXN PHQMDZDE SHUPDVDODKDQ \DQJ DGD +DVLO SHQHOLWLDQ PHQXQMXNDQ EDKZD UDVLR NHXDQJDQ 80.0 $PXQJPH 'DQ .DPRUR EHJLWX EDLN QDPXQ PDVLK DGD UDVLR \DQJ KDUXV GL SHUEDLNL 8QWXN LWX SHUXVDKDDQ GLKDUDSNDQ XQWXN WHWDS PHPSHUWDKDQNDQ UDVLR UDVLR \DQJ PHQJDODPL SHQLQJNDWDQ 6HGDQJNDQ XQWXN UDVLR \DQJ PHQJDODPL SHQXUXQDQ SHUXVDKDDQ GLKDUDSNDQ PHPSHUKDWLNDQ IDNWRU IDNWRU \DQJ PHQ\HEDENDQ SHQXUXQDQ LQL GDQ PHPSHUEDLNLQ\D .DWD .XQFL 5DVLR .HXDQJDQ .LQHUMD

Abstract: Financial ratio analysis is an analytical instrument company achievement that describe various relationships and financial indicators is intended to show changes in the financial condition of the object of this research that SMEs Amungme and Kamoro is a company engaged in the field of Micro, Small and Medium Enterprises. The purpose of this study is to analyze the financial statements as and assessment of financial performance on SMEs Amungme and Kamoro. The analytical method used is descriptive analysis method, a method that describes and illustrates the nature of the data or circumstances and illustrate or explain such that it can be concluded to address existing problems. The results showed that the financial ratios of SMEs Amungme and Kamoro so good but still there is a ratio that must be repaired. Therefore, the company is expected to maintain ratios have increased. While for the ratio decreased, the company is expected to consider the factors that caused this decline and fix it.

3(1'$+8/8$1 /DWDU %HODNDQJ

3HUXVDKDDQ GLGLULNDQ GHQJDQ EHUEDJDL WXMXDQ SRNRN VHSHUWL PHPSHUROHK ODED PHQLQJNDWNDQ KDUJD VDKDP PHQLQJJLNDQ YROXPH SHQMXDODQ GDQ PHPSHUWDKDQNDQ NHODQJVXQJDQ KLGXSQ\D XQWXN PHQFDSDL WXMXDQ SHUXVDKDDQ WHUVHEXW PDQDMHPHQ SHUOX PHPSHUKDWLNDQ GXD IDNWRU SRNRN \DLWX IDNWRU HNVWHUQDO GDQ IDNWRU LQWHUQDO \DQJ VHSHQXKQ\D EHUDGD GDODP NHQGDOL SHUXVDKDDQ )DNWRU HNVWHUQDO PHUXSDNDQ OLQJNXQJDQ ELVQLV \DQJ PHOLSXWL RSHUDVL \DQJ EHULPEDV SDGD PXQFXOQ\D SHOXDQJ GDQ DQFDPDQ ELVQLV )DNWRU LQWHUQDO SHUXVDKDDQ GDSDW GLLGHQWLILNDVLNDQ NHNXDWDQ GDQ NHOHPDKDQ \DQJ GLPLOLNL 'DQ PHWRGH \DQJ XPXP GL JXQDNDQ GDODP PHQLODL NLQHUMD SHUXVDKDDQ \DQJ GL FDSDL SHUXVDKDDQ VHFDUD NRPSUHKHQVLI \DLWX DQDOLVLV UDVLR NHXDQJDQ 5DVLR NHXDQJDQ DGDODK DQJND \DQJ GL SHUROHK GDUL KDVLO SHUEDQGLQJDQ GDUL VDWX SRV SHODSRUDQ NHXDQJDQ GHQJDQ SRV ODLQQ\D \DQJ PHPSXQ\DL KXEXQJDQ \DQJ UHOHYDQ GDQ VLJQLILNDQ \DLWX UDVLR OLNXLGLWDV UDVLR OHYHUDJH UDVLR DNWLYLWDV UDVLR SURILWDELOLWDV GDQ UDVLR NHXDQJDQ ODLQ \DQJ VHVXDL GHQJDQ NHEXWXKDQ SHQJDQDOLVD

3HUXVDKDDQ DNDQ PHQFDSDL WXMXDQ \DQJ WHODK GLWHWDSNDQ NHWLND NHNXDWDQ SHUXVDKDDQ PHOHELKL NHOHPDKDQ \DQJ GLPLOLNLQ\D 2OHK NDUHQD LWX SHUXVDKDDQ KDUXV PHQJHNVSORLWDVL SHOXDQJ ELVQLV \DQJ DGD GDQ PHQJHOLPLQLU DQFDPDQ ELVQLV \DQJ PHQJLWDULQ\D 0DQDJHU SHUXVDKDDQ KDUXV PDPSX PHQJDPELO NHSXWXVDQ \DQJ WHSDW VHKLQJJD SHOXDQJ SHOXDQJ ELVQLV \DQJ DGD WLGDN GDSDW GLUHEXW ROHK SLKDN SHVDLQJ DWDX SHUXVDKDDQ ODLQ 6HEDJDL FRQWRK PDQDJHU NHXDQJDQ KDUXV PDPSX PHQJDPELO NHSXWXVDQ \DQJ WHUEDLN VHKXEXQJDQ GHQJDQ IXQJVL GDQ WDQJJXQJMDZDE \DQJ GLPLOLNLQ\D

'DODP VLWXDVL GDQ NRQGLVL VDDW LQL SHUXVDKDDQ PHPLOLNL NHSHQWLQJDQ \DQJ VDPD \DLWX PHPSHUWDKDQNDQ GDQ PHQLQJNDWNDQ NLQHUMD GDQ SURGXN \DQJ GLKDVLONDQ 6HWLDS SHUXVDKDDQ KDUXV SDQGDL PHPEDFD NHDGDDQ SDVDU DJDU OHELK FHSDW GDQ WHSDW GDODP PHQJDPELO NHSXWXVDQ VWUDWHJLV VHUWD NHELMDNDQ DSD \DQJ GLJXQDNDQ SHUXVDKDDQ XQWXN LNXW GDODP SHUVDLQJDQ \DQJ VDDW LQL VHPDNLQ NHWDW VHKLQJJD KDO WHUVHEXW GDSDW PHQXQMDQJ WHUFDSDLQ\D WXMXDQ SHUXVDKDDQ

6HWLDS SHUXVDKDDQ PHPHUOXNDQ NLQHUMD PDND GLSHUOXNDQ ODSRUDQ NHXDQJDQ 6XDWX ODSRUDQ NHXDQJDQ SHUOX GLDQDOLVLV NDUHQD PHUXSDNDQ VDODK VDWX FDUD \DQJ GDSDW GLJXQDNDQ SHUXVDKDDQ XQWXN PHQJDQDOLVLV NRQGLVL GDQ NHVHKDWDQ NHXDQJDQ SHUXVDKDDQ XQWXN PHQJHPEDQJNDQ SHUXVDKDDQ 6HODLQ LWX DQDOLVLV DWDV VXDWX ODSRUDQ NHXDQJDQ LQL VDQJDW PHPSHUPXGDK XSD\D SHUEDQGLQJDQ SHUNHPEDQJDQ SHUXVDKDDQ VHWLDS WDKXQ

0HQJHYDOXDVL VHMDXK PDQD NLQHUMD NHXDQJDQ SHUXVDKDDQ VDODK VDWX LQGLNDWRU \DQJ GLSDNDL ROHK SHUXVDKDDQ DGDODK LQIRUPDVL DNXQWDQVL EHUXSD ODSRUDQ NHXDQJDQ SHUXVDKDDQ 8QWXN PHQJHYDOXDVL ODSRUDQ NHXDQJDQ \DQJ PHQJJDPEDUNDQ NRQGLVL NHXDQJDQ SHUXVDKDDQ LQL WHNQLN \DQJ GLJXQDNDQ SHUXVDKDDQ DGDODK WHNQLN DQDOLVLV UDVLR NHXDQJDQ

$QDOLVLV UDVLR NHXDQJDQ LQL VDQJDW SHUOX GLODNXNDQ ROHK SHUXVDKDDQ NDUHQD GHQJDQ PHODNXNDQ DQDOLVLV LQL DNDQ GDSDW GLNHWDKXL EDJDLPDQD NRQGLVL NHXDQJDQ SHUXVDKDDQ \DQJ VHEHQDUQ\D +DVLO GDUL DQDOLVLV LQLODK NHPXGLDQ GLMDGLNDQ SHGRPDQ EDJL SHUXVDKDDQ XQWXN PHQLODL NLQHUMD NHXDQJDQ SHUXVDKDDQ GDQ XQWXN SHQJDPELODQ NHSXWXVDQ EDJL PDQDMHPHQ VHUWD WLQGDNDQ GDQ NHELMDNDQ \DQJ GLSHUOXNDQ XQWXN SHUNHPEDQJDQ SHUXVDKDDQ GL PDVD \DQJ DNDQ GDWDQJ

80.0 $PXQJPH GDQ .DPRUR PHUXSDNDQ /HPEDJD \DQJ EHUJHUDN GL ELGDQJ SHQJHPEDQJDQ PDV\DUDNDW /HPEDJD LQL GDODP PHQMDODQNDQ DNWLYLWDVQ\D PHQJJXQDNDQ GDQD \DQJ FXNXS EHVDU %HQWXN SHUWDQJJXQJMDZDEDQ DWDV SHQJHORODDQ GDQD \DQJ FXNXS EHVDU WHUVHEXW GLQ\DWDNDQ PHODOXL ODSRUDQ NHXDQJDQ XQWXN PHQLODL NLQHUMD GDUL OHPEDJD GLSHUOXNDQ VHNDOL DQDOLVLV DWDV ODSRUDQ NHXDQJDQ WHUVHEXW

3DGD DZDOQ\D ODSRUDQ NHXDQJDQ EDJL VXDWX SHUXVDKDDQ KDQ\DODK VHEDJDL VXDWX DODW SHQJXML GDQ SHNHUMDDQ EDJL SHPEXNXDQ $NDQ WHWDSL XQWXN VHODQMXWQ\D ODSRUDQ NHXDQJDQ WLGDN KDQ\D VHEDJDL SHQJXML VDMD WHWDSL MXJD VHEDJDL GDVDU XQWXN PHQHQWXNDQ GDQ PHQLODL SRVLVL NHXDQJDQ VXDWX SHUXVDKDDQ GLPDQD KDVLO DQDOLVLV WHUVHEXW SLKDN SLKDN \DQJ EHUNHSHQWLQJDQ GDSDW PHQJDPELO VXDWX NHSXWXVDQ

Tujuan Penelitian

Tujuan penulis mengadakan penelitian ini adalah untuk menilai kinerja UMKM Amungme dan Kamoro melalui sebuah proses analisis atas laporan keuangan dari lembaga tersebut.

LANDASAN TEORI 3HQJHUWLDQ $NXQWDQVL

+DU\RQR - DNXQWDQVL VHULQJ GLVHEXW VHEDJDL EDKDVD ELVQLV DWDX OHELK WHSDW GLVHEXW EDKDVD SHQJDPELODQ NHSXWXVDQ 6HPDNLQ GLNXDVDL EDKDVD LQL DNDQ VHPDNLQ EDLN SHQJHORODDQ EHUEDJDL DVSHN NHXDQJDQ VHODQMXWQ\D 6XWULVQR DNXQWDQVL DGDODK VXDWX SURVHV PHQFDWDW PHQJNODVLILNDVLNDQ PHULQJNDV PHQJRODK GDQ PHQ\DMLNDQ GDWD WUDQVDNVL VHUWD NHMDGLDQ \DQJ EHUKXEXQJDQ GHQJDQ NHXDQJDQ VHKLQJJD GDSDW GLJXQDNDQ ROHK RUDQJ \DQJ PHQJJXQDNDQQ\D GHQJDQ PXGDK GLPHQJHUWL XQWXN SHQJDPELODQ VXDWX NHSXWXVDQ VHUWD WXMXDQ ODLQQ\D +RQJUHQ +DULVVRQ %DPEHU DNXQWDQVL DGDODK V\VWHP LQIRUPDVL \DQJ PHQJXNXU DNWLYLWDV ELVQLV PHPSURVHV LQIRUPDVL PHQMDGL ODSRUDQ NHXDQJDQ GDQ PHQJNRPXQLNDVLNDQ KDVLOQ\D NHSDGD SDUD SHPEXDW SHQJDPELO NHSXWXVDQ

$NXQWDQVL DGDODK VHQL SHQFDWDWDQ SHQJJRORQJDQ GDQ SHULQJNDVDQ WUDQVDNVL GDQ NHMDGLDQ \DQJ EHUVLIDW NHXDQJDQ GHQJDQ FDUD \DQJ EHUGD\D JXQD GDQ GDODP EHQWXN VDWXDQ XDQJ GDQ SHQJLQWHUSUHWDVLNDQ KDVLO SURVHV WHUVHEXW 3HQJHUWLDQ VHQL GDODP GHILQLVL WHUVHEXW GLPDNVXGNDQ XQWXN PHQXQMXNDQ EDKZD DNXQWDQVL EXNDQ PHUXSDNDQ LOPX SHQJHWDKXDQ HNVDNWD DWDX VDLQV VFLHQFH NDUHQD

GDODP SURVHV SHQDODUDQ GDQ SHUDQFDQJDQ DNXQWDQVL EDQ\DN WHUOLEDW XQVXU SHUWLPEDQJDQ MXGJPHQW 6XZDUGMRQR $GDSXQ SHQJHUWLDQ ODLQ GDUL DNXQWDQVL DWDX SHNHUMDDQ DNXQWDQVL DGDODK SURVHV PHQFDWDW VHPXD NHMDGLDQ \DQJ EHUVLIDW NHXDQJDQ GLVHEXW WUDQVDNVL GDQ PHODSRUNDQQ\D GDODP EHQWXN OD]LP GLVHEXW ODSRUDQ NHXDQJDQ XQWXN GLNRPXQLNDVLNDQ NHSDGD SDUD SHQJJXQD 0DQXUXQJ

'DUL SHQJHUWLDQ GLDWDV GDSDW GLWDULN NHVLPSXODQ EDKZD DNXQWDQVL DGDODK VXDWX SURVHV GDQ VHQL PHQFDWDW PHQJNODLVILNDVLNQ PHULQJNDV PHQJRODK GDQ PHQ\DMLNDQ GDWD WUDQVDNVL PHQMDGL ODSRUDQ NHXDQJDQ

Laporan Keuangan

Awalnya laporan keuangan bagi suatu perusahaan hanyalah sebagai suatu alat penguji dan pekerjaan bagi pembukuan. Akan tetapi untuk selanjutnya laporan keuangan tidak hanya sebagai penguji saja tetapi juga sebagai dasar untuk menentukan dan menilai posisi keuangan suatu perusahaan, dimana hasil analisis tersebut pihak-pihak yang berkepentingan dapat mengambil suatu keputusan.

Laporan keuangan juga sering dinyatakan sebagai produk akhir dari suatu proses akuntansi. Laporan keuangan berisikan data-data yang menggambarkan kondisi keuangan suatu perusahaan. Pihak-pihak yang berkepentingan terhadap perkembangan suatu perusahaan dapat mengetahui keadaan keuangan dan posisi keuangan perusahaan dari laporan keuangan yang disusun dan disajikan oleh perusahaan.

,$, ³/DSRUDQ .HXDQJDQ PHUXSDNDQ VWUXNWXU \DQJ PHQ\DMLNDQ SRVLVL NHXDQJDQ GDQ NLQHUMD NHXDQJDQ GDODP VHEXDK HQWLWDV´. +DUDKDS ³/DSRUDn keuangan menggambarkan kondisi keuangan dan KDVLO XVDKD VXDWX SHUXVDKDDQ SDGD VDDW WHUWHQWX DWDX MDQJND ZDNWX WHUWHQWX´ %XGL 5DKDUGMR ³/DSRUDQ keuangan adalah laporan pertanggungjawaban manager atau pimpinan perusahaan atas pengelolaan perusahaan yang dipercayakan kepadanya, kepada pihak-pihak yang berkepentingan (stakeholder) terhadap perusahaan, yaitu pemilik perusahaan (pemegang saham), pemerintah (instansi pajak), kreditor (bank atau lembaga keuangan), maupun pihak yang berkepentingan lainnya. Jumingan (2011) Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.

Tujuan Laporan Keuangan

36$. QR SDUDJUDI NH 5HYLVL ³7XMXDQ ODSRUDQ NHXDQJDQ DGDODK PHPEHULNDQ LQIRUPDVL PHQJHQDL SRVLVL NHXDQJDQ NLQHUMD NHXDQJDQ GDQ DUXV NDV HQWLWDV \DQJ EHUPDQIDDW EDJL VHEDJLDQ EHVDU NDODQJDQ SHQJJXQD ODSRUDQ GDODP SHPEXDWDQ NHSXWXVDQ HNRQRPL´ 'DODP UDQJND PHQFDSDL WXMXDQ WHUVHEXW ODSRUDQ NHXDQJDQ PHQ\DMLNDQ LQIRUPDVL PHQJHQDL HQWLWDV \DQJ PHOLSXWL D DVVHW E OLDELOLWDV F HNXLWDV G SHQGDSDWDQ GDQ EHEDQ WHUPDVXN NHXQWXQJDQ GDQ NHUXJLDQ H NRQWULEXVL GDUL GDQ GLVWULEXVL NHSDGD SHPLOLN GDODP NDSDVLWDVQ\D VHEDJDL SHPLOLN GDQ I DUXV NDV ,$, ³7XMXDQ XPXP GDUL ODSRUDQ NHXDQJDQ LQL XQWXN NHSHQWLQJDQ XPXP DGDODK SHQ\DMLDQ LQIRUPDVL PHQJHQDL SRVLVL NHXDQJDQ ILQDQFLDO SRVLWLRQ NLQHUMD NHXDQJDQ ILQDQFLDO SHUIRUPDQFH GDQ DUXV NDV FDVK IORZ GDUL HQWLWDV \DQJ VDQJDW EHUJXQD XQWXN PHPEXDW NHSXWXVDQ HNRQRPLV EDJL SDUD SHQJJXQDQ\D 8QWXN PHQFDSDL WXMXDQ LQL ODSRUDQ NHXDQJDQ PHQ\HGLDNDQ LQIRUPDVL PHQJHQDL HOHPHQ GDUL HQWLWDV \DQJ WHUGLUL GDUL DVVHW NHZDMLEDQ EHEDQ GDQ SHQGDSDWDQ SHUXEDKDQ HNXLWDV GDQ DUXV NDV ,QIRUPDVL WHUVHEXW GLLNXWL GHQJDQ FDWDWDQ DNDQ PHPEDQWX SHQJJXQD XQWXN PHPSUHGLNVL DUXV NDV PDVD GHSDQ´ 'HDQWD WXMXDQ ODSRUDQ NHXDQJDQ DGDODK VHEDJDL EHULNXW

1. /DSRUDQ NHXDQJDQ PHQ\DMLNDQ LQIRUPDVL PHQJHQDL SRVLVL NHXDQJDQ NLQHUMD NHXDQJDQ VHUWD SHUXEDKDQ SRVLVL NHXDQJDQ VXDWX SHUXVDKDDQ \DQJ EHUPDQIDDW EDJL VHMXPODK EHVDU SHPDNDL GDODP SHQJDPELODQ NHSXWXVDQ HNRQRPL

2. /DSRUDQ NHXDQJDQ GLVXVXQ XQWXN PHPHQXKL NHEXWXKDQ EHUVDPD ROHK VHEDJLDQ EHVDU SHPDNDLQ\D \DQJ VHFDUD XPXP PHQJJDPEDUNDQ SHQJDUXK NHXDQJDQ NLQHUMD PDVD ODOX

3. /DSRUDQ NHXDQJDQ MXJD PHQXQMXNNDQ DSD \DQJ WHODK GLODNXNDQ PDQDMHPHQ DWDX SHUWDQJJXQJMDZDEDQ PDQDMHPHQ DWDV VXPEHU GD\D \DQJ GLSHUFD\DNDQ NHSDGDQ\D

%DJL SHQJHOROD SHUXVDKDDQ DWDX PDQDMHPHQ SHUXVDKDDQ XQWXN PHQJHWDKXL NRQGLVL NHXDQJDQ SHULRGH \DQJ ODOX DNDQ GDSDW GLMDGLNDQ SHGRPDQ XQWXN PHQJDPELO NHSXWXVDQ NHSXWXVDQ GDQ WLQGDNDQ WLQGDNDQ VHUWD NHELMDNDQ XQWXN NHPDMXDQ SHUXVDKDDQ GL PDVD \DQJ DNDQ GDWDQJ

3HQHOLWLDQ 7HUGDKXOX

8PEHDQJ : GDODP SHQHOLWLDQQ\D GHQJDQ MXGXO ³$QDOLVLV 5DVLR .HXDQJDQ 8QWXN 0HQLODL .LQHUMD .HXDQJDQ 3DGD 37 ,QGRIDUPD *OREDO 0HGLND 7EN &DEDQJ 0DQDGR 'DODP NDLWDQQ\D GHQJDQ SHQLODLDQ NLQHUMD NHXDQJDQ SHUXVDKDDQ EHUGDVDUNDQ ODSRUDQ NHXDQJDQ \DQJ WHODK GLNRUHNVL GDQ PHQJDFX SDGD VWDQGDU DNXQWDQVL NHXDQJDQ \DLWX UDVLR OLNXLGLWDV UDVLR OHYHUDJH UDVLR DNWLYLWDV UDVLR SURILWDELOLWDV 37 ,QGRIDUPD *OREDO 0HGLND 7EN &DEDQJ 0DQDGR PHQJDODPL IOXNWXDVL SDGD XPXPQ\D EHUDGD SDGD NRQGLVL \DQJ EDLN GDQ NLQHUMD SHUXVDKDDQ PHQJDODPL SHQLQJNDWDQ NLQHUMD SHUXVDKDDQ UDWD UDWD PHQJDODPL SHQXUXQDQ 0HQXUXW DQDOLVLV 52, 'LSLOLKQ\D SHQHUDSDQ DQDOLVD UDVLR NHXDQJDQ GDODP PHQLODL NLQHUMD NHXDQJDQ SHUXVDKDDQ NDUHQD DQDOLVLV LQL EHUVLIDW NRPSUHKHQVLI :XLVDQJ 5 GDODP SHQHOLWLDQQ\D GHQJDQ MXGXO ³$QDOLVLV 5DVLR .HXDQJDQ 'DODP 0HQLODL .LQHUMD .HXDQJDQ 3DGD 37 %DQN 5DN\DW ,QGRQHVLD 3(56(52 7EN &DEDQJ 0DQDGR´ 0HWRGH \DQJ GLJXQDNDQ DGDODK PHWRGH DQDOLVLV GHVNULSWLI GHQJDQ SHQGHNDWDQ NXDOLWDWLI DOWHUQDWLYH \DLWX PHWRGH FDUD PHOLKDW VHFDUD NHVHOXUXKDQ PHQJDPDWL GDQ PHQJHORODQ\D VHVXDL GHQJDQ ODQGDVDQ WHRUL VHKLQJJD GLGDSDW VXDWX KDVLO GDQ NHVLPSXODQ XQWXN PHQMDZDE SHUPDVDODKDQ

+DVLO SHUKLWXQJDQ DQDOLVLV UDVLR NHXDQJDQ GDQ LQWHUSUHVWDVL DWDV KDVLO SHUKLWXQJDQ XQWXN PHQLODL NLQHUMD NHXQJDQ 37 %DQN 5DN\DW ,QGRQHVLD 3HUVHUR 7EN &DEDQJ 0DQDGR PHQMHODVNDQ EDKZD WLQJNDW OLNXLGLWDV %5, &DEDQJ 0DQDGR \DQJ GLXNXU PHODOXL MHQLV UDVLR &5 45 1:& &DVK /'5 GDQ /$5 DGDODK FXNXS OLNXLG VHGDQJNDQ WLQJNDW VROYDELOLWDV PHOLSXWL MHQLV UDVLR '$5 '(5 ,&5 GDQ &$5 PHQLODL NLQHUMD NHXDQJDQ SHUXVDKDDQ FXNXS VROYDEOH GDQ GDUL VHJL SURILWDELOLWDV \DQJ GLXNXU PHODOXL *30 130 52$ 52( %2 32 Finolita (2014) GDODP SHQHOLWLDQQ\D \DQJ LQJLQ GLFDSDL XQWXN PHQJHWDKXL EDJDLPDQD NLQHUMD ODSRUDQ NHXDQJDQ %DQN 6XOXW 0DQDGR SHULRGH WDKXQ ± 3RQJRK 0DNLQ WLQJJL QLODL OLNXLGLWDV PHQDQGDNDQ NHDGDDQ NHXDQJDQSHUXVDKDDQ EHUDGD GDODP NRQGLVL EDLN DWDX OLNXLG SURILWDELOLWDV VHFDUD NHVHOXUXKDQ EHUDGD GDODP SRVLVL \DQJ EDLN NDUHQD PHQJDODPL SHQLQJNDWDQ ODED -DFRE DQDOLVLV /DSRUDQ NHXDQJDQ %DQN 6XOXW 0DQDGR VXGDK HIHVLHQ .HELMDNDQ NHXDQJDQ SHUXVDKDDQ SDGD WDKXQ EDQ\DN GLSHQJDUXKL ROHK EHVDUQ\D NUHGLW VHODPD WDKXQ GLLNXWL GHQJDQ EHVDUQ\D EHEDQ NDU\DZDQ SDGD WDKXQ WHUVHEXW 3DGD NHELMDNDQ LQYHVWDVL XQWXN NDV SHUXVDKDDQ WLGDN WHUODOX EHVDU NDUHQD KDQ\D DGD NHELMDNDQ XQWXN SHQDPEDKDQ DVVHW WHWDS SHUXVDKDDQ GDQ LWX WLGDN WHUODOX EHVDU VHGDQJNDQ XQWXN NHELMDNDQ DNWLYLWDV SHQGDQDDQ EDQ\DN GLDPELO XQWXN NHQDLNDQ SHQHULPDDQ WDPEDKDQ

0(72'( 3(1(/,7,$1 -HQLV 'DWD 6XPHU 'DWD

-HQLV SHQHOLWLDQ \DQJ GLJXQDNDQ SHQXOLV DGDODK SHQHOLWLDQ GHVNULSWLI \DQJ GLODNXNDQ GHQJDQ FDUD PHQJXPSXONDQ GDWD \DQJ EHUKXEXQJDQ GHQJDQ SHUPDVDODKDQ \DQJ GLKDGDSL 'DWD PHUXSDNDQ NHWHUDQJDQ ± NHWHUDQJDQ \DQJ GLSHUROHK GDUL SHQHOLWLDQ DWDX PHODOXL UHIHUHQVL ± UHIHUHQVL XQWXN PHQJHWDKXL EDJDLPDQD $QDOLVLV /DSRUDQ .HXDQJDQ VHEDJDL GDVDU SHQLODLDQ NLQHUMD SDGD 80.0 $PXQJPH GDQ .DPRUR

'DWD \DQJ GLJXQDNDQ GDODP SHQHOLWLDQ LQL WHUGLUL GDUL 'DWD 3ULPHU DGDODK GDWD \DQJ GLSHUROHK VHFDUD ODQJVXQJ GDUL SHUXVDKDDQ \DQJ PHQMDGL WHPSDW REMHN SHQHOLWLDQ GDODP KDO LQL ODSRUDQ NHXDQJDQ 80.0 $PXQJPH GDQ .DPRUR \DQJ WHUGLUL GDUL ODSRUDQ QHUDFD GDQ ODSRUDQ ODED UXJL WDKXQ VDPSDL GHQJDQ 'DWD 6HNXQGHU \DLWX GDWD \DQJ GLSHUROHK GDUL OXDU SHUXVDKDDQ GDODP KDO LQL OLWHUDWXU OLWHUDWXU \DQJ DGD KXEXQJDQQ\D GHQJDQ SHQHOLWLDQ LQL

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

2. Rasio Solvabilitas

Rasio menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya dan kewajiban-kewajibannya apabila perusahaan dilikuidasi.

3. Rasio Profitabilitas/Rentabilitas

Rasio profitabilitas/rentabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan lain sebagainya.

4. Rasio Aktivitas

Rasio aktivitas menunjukan sejauh mana efisiensi perusahaan dalam menggunakan asset untuk memperoleh pinjaman.

Hasil dan Pembahasan Tabel 1. Perbandingan Rasio Keuangan tahun 2013, 2014, 2015

Jenis Rasio

Tahun

2013

2014

2015

1.

Rasio Likuiditas

1.1 Rasio Lancar

194 %

187 %

191 %

1.2 Rasio Cepat

182 %

162 %

181 %

1.3 Rasio Kas

105 %

106 %

109 %

1.4 Rasio Perputaran Kas

91 %

70 %

63 %

2.

Rasio Solvabilitas

2.1 Rasio Hutang Atas Modal

75 %

67 %

75 %

2.2 Rasio Hutang Atas Aktiva

43 %

40 %

43 %

3.

Rasio Profitabilitas/Rentabilitas

3.1 Margin Laba Bersih

6 %

7 %

6,5 %

3.2 Return on Invesment

42 %

30 %

32 %

3.3 Return on Total Asset

24 %

17 %

18 %

3.4 Return Earning Power

36 %

25 %

27 %

4.

Rasio Aktivitas

4.1 Rasio Perputaran Total Aktiva

4,2 kali

2,4 kali

3,0 kali

4.2 Rasio Perputaran Piutang

32,2 kali

17,2 kali

11,8 kali

4.3 Rasio Perputaran Persediaan

30,2 kali

24,5 kali

63,8 kali

4.4 Rasio Perputaran Aktiva Tetap

24,3 kali

14,5 kali

16,0 kali

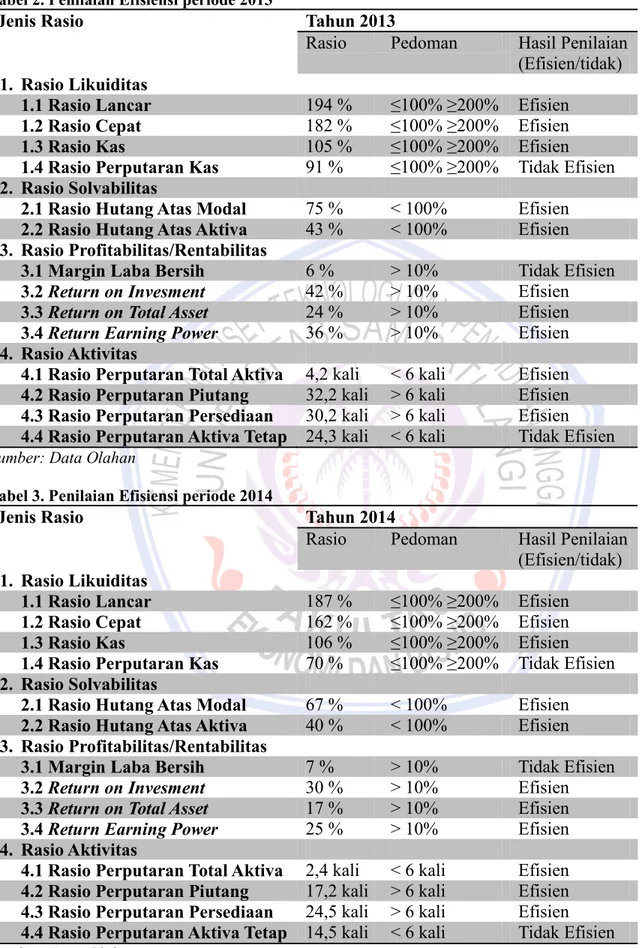

Penilaian analisis keuangan diatas dapat dilihat melalui tabel berikut ini: Tabel 2. Penilaian Efisiensi periode 2013

Jenis Rasio

Tahun 2013

Rasio

Pedoman

Hasil Penilaian

(Efisien/tidak)

1.

Rasio Likuiditas

1.1 Rasio Lancar

194 %

”

%

•

Efisien

1.2 Rasio Cepat

182 %

”

%

•

Efisien

1.3 Rasio Kas

105 %

”

%

•

Efisien

1.4 Rasio Perputaran Kas

91 %

”

%

•

Tidak Efisien

2.

Rasio Solvabilitas

2.1 Rasio Hutang Atas Modal

75 %

< 100%

Efisien

2.2 Rasio Hutang Atas Aktiva

43 %

< 100%

Efisien

3.

Rasio Profitabilitas/Rentabilitas

3.1 Margin Laba Bersih

6 %

> 10%

Tidak Efisien

3.2 Return on Invesment

42 %

> 10%

Efisien

3.3 Return on Total Asset

24 %

> 10%

Efisien

3.4 Return Earning Power

36 %

> 10%

Efisien

4.

Rasio Aktivitas

4.1 Rasio Perputaran Total Aktiva

4,2 kali

< 6 kali

Efisien

4.2 Rasio Perputaran Piutang

32,2 kali

> 6 kali

Efisien

4.3 Rasio Perputaran Persediaan

30,2 kali

> 6 kali

Efisien

4.4 Rasio Perputaran Aktiva Tetap

24,3 kali

< 6 kali

Tidak Efisien

Sumber: Data Olahan

Tabel 3. Penilaian Efisiensi periode 2014

Jenis Rasio

Tahun 2014

Rasio

Pedoman

Hasil Penilaian

(Efisien/tidak)

1.

Rasio Likuiditas

1.1 Rasio Lancar

187 %

”

%

•

Efisien

1.2 Rasio Cepat

162 %

”

%

•

Efisien

1.3 Rasio Kas

106 %

”

%

•

Efisien

1.4 Rasio Perputaran Kas

70 %

”

%

•

Tidak Efisien

2.

Rasio Solvabilitas

2.1 Rasio Hutang Atas Modal

67 %

< 100%

Efisien

2.2 Rasio Hutang Atas Aktiva

40 %

< 100%

Efisien

3.

Rasio Profitabilitas/Rentabilitas

3.1 Margin Laba Bersih

7 %

> 10%

Tidak Efisien

3.2 Return on Invesment

30 %

> 10%

Efisien

3.3 Return on Total Asset

17 %

> 10%

Efisien

3.4 Return Earning Power

25 %

> 10%

Efisien

4.

Rasio Aktivitas

4.1 Rasio Perputaran Total Aktiva

2,4 kali

< 6 kali

Efisien

4.2 Rasio Perputaran Piutang

17,2 kali

> 6 kali

Efisien

4.3 Rasio Perputaran Persediaan

24,5 kali

> 6 kali

Efisien

4.4 Rasio Perputaran Aktiva Tetap

14,5 kali

< 6 kali

Tidak Efisien

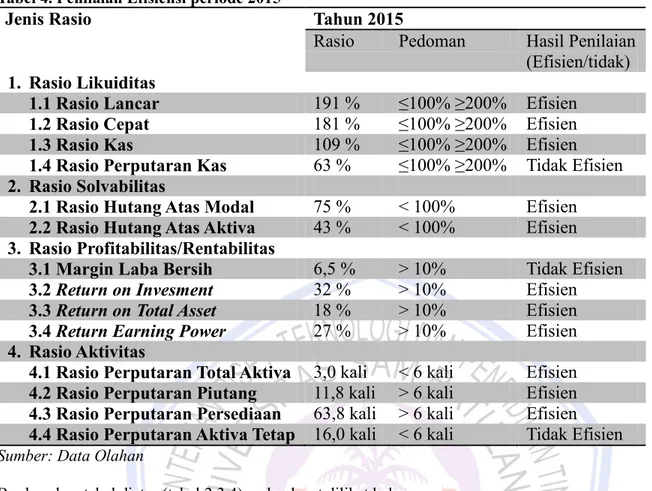

Tabel 4. Penilaian Efisiensi periode 2015

Jenis Rasio

Tahun 2015

Rasio

Pedoman

Hasil Penilaian

(Efisien/tidak)

1.

Rasio Likuiditas

1.1 Rasio Lancar

191 %

”

%

•

Efisien

1.2 Rasio Cepat

181 %

”

%

•

Efisien

1.3 Rasio Kas

109 %

”

%

•

Efisien

1.4 Rasio Perputaran Kas

63 %

”

%

•

Tidak Efisien

2.

Rasio Solvabilitas

2.1 Rasio Hutang Atas Modal

75 %

< 100%

Efisien

2.2 Rasio Hutang Atas Aktiva

43 %

< 100%

Efisien

3.

Rasio Profitabilitas/Rentabilitas

3.1 Margin Laba Bersih

6,5 %

> 10%

Tidak Efisien

3.2 Return on Invesment

32 %

> 10%

Efisien

3.3 Return on Total Asset

18 %

> 10%

Efisien

3.4 Return Earning Power

27 %

> 10%

Efisien

4.

Rasio Aktivitas

4.1 Rasio Perputaran Total Aktiva

3,0 kali

< 6 kali

Efisien

4.2 Rasio Perputaran Piutang

11,8 kali

> 6 kali

Efisien

4.3 Rasio Perputaran Persediaan

63,8 kali

> 6 kali

Efisien

4.4 Rasio Perputaran Aktiva Tetap

16,0 kali

< 6 kali

Tidak Efisien

Sumber: Data Olahan

Berdasarkan tabel diatas (tabel 2,3,4) maka dapat dilihat bahwa :

1. UMKM. Amungme Dan Kamoro, dilihat dari sisi likuiditas didapati dari tahun ke tahun kemampuan aktiva perusahaan dalam menjamin kewajiban lancarnya efisien walaupun perputaran kas dari tahun ke tahun menunjukan penurunan.

2. Jika dilihat dari sisi rasio solvabilitas didapati bahwa perusahaan mampu menutupi atau menjamin keseluruhan hutang-hutangnya hanya dengan modal dan keseluruhan aktiva yang dimilikinya, jika sewaktu-waktu perusahaan tersebut dilikuidasi.

3. Jika dilihat dari sisi profitabilitas didapati dari tahun ke tahun menunjukan efisien walaupun margin laba bersih belum memenuhi tingkat efisien dalam kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

4. Berdasarkan rasio aktivitas dengan nilai rasio yang kurang dari 6 kali didapati bahwa kemampuan perusahaan dalam mengelola aktiva tetap belum efisien, sedangkan sebagian besar dari rasio ini telah menunjukan efisien. .HVLPSXODQ

%HUGDVDUNDQ DQDOLVLV GDQ SHPEDKDVDQ \DQJ WHODK GLODNXNDQ WHUKDGDS QHUDFD GDQ ODSRUDQ ODED UXJL 80.0 $PXQJPHGDQ.DPRUR XQWXN WDKXQ SDGD EDE VHEHOXPQ\D PDND GDSDW GLVLPSXONDQ VHEDJDL EHULNXW

1. %HUGDVDUNDQ KDVLO SHUKLWXQJDQ WHUKDGDS UDVLR OLNXLGLWDV PDND GLGDSDWL 5DVLR /DQFDU WDKXQ VHEHVDU

WDKXQ VHEHVDU WDKXQ VHEHVDU 5DVLR &HSDW WDKXQ VHEHVDU WDKXQ

VHEHVDU WDKXQ VHEHVDU 5DVLR .DV WDKXQ VHEHVDU WDKXQ VHEHVDU

WDKXQ VHEHVDU 5DVLR 3HUSXWDUDQ .DV WDKXQ VHEHVDU WDKXQ VHEHVDU WDKXQ VHEHVDU 'DSDW GLVLPSXONDQ EDKZD KDVLO SHUKLWXQJDQ WHUKDGDS UDVLR OLNXLGLWDV EDKZD NHPDPSXDQ DNWLYD SHUXVDKDDQ GDODP PHQMDPLQ NHZDMLEDQ ODQFDUQ\D VDQJDW HILVLHQ ZDODXSXQ SHUSXWDUDQ NDV GDUL WDKXQ NH WDKXQ PHQXQMXNDQ SHQXUXQDQ

2. %HUGDVDUNDQ KDVLO SHUKLWXQJDQ WHUKDGDS UDVLR VROYDELOLWDV PDND GL GDSDWL 5DVLR +XWDQJ $WDV 0RGDO WDKXQ VHEHVDU WDKXQ VHEHVDU WDKXQ VHEHVDU 5DVLR +XWDQJ $WDV $NWLYD WDKXQ VHEHVDU WDKXQ VHEHVDU WDKXQ VHEHVDU 'DSDW GLVLPSXONDQ EDKZD KDVLO SHUKLWXQJDQ WHUKDGDS UDVLR VROYDELOLWDV EDKZD SHUXVDKDDQ PDPSX PHQXWXSL PHQMDPLQ NHVHOXUXKDQ KXWDQJ KXWDQJQ\D

KDQ\D GHQJDQ PRGDO GDQ NHVHOXUXKDQ DNWLYD \DQJ GLPLOLNLQ\D MLND VHZDNWX ZDNWX SHUXVDKDDQ WHUVHEXW GLOLNXLGDVL

3. %HUGDVDUNDQ KDVLO SHUKLWXQJDQ WHUKDGDS UDVLR SURILWDELOLWDV UHQWDELOLWDV GL GDSDWL 0DUJLQ /DED %HUVLK WDKXQ VHEHVDU WDKXQ VHEHVDU WDKXQ VHEHVDU 5HWXUQ RQ ,QYHVPHQWWDKXQ VHEHVDU WDKXQ VHEHVDU WDKXQ VHEHVDU 5HWXUQ RQ 7RWDO $VVHWWDKXQ VHEHVDU WDKXQ VHEHVDU WDKXQ VHEHVDU 5HWXUQ (DUQLQJ 3RZHU WDKXQ VHEHVDU WDKXQ VHEHVDU WDKXQ VHEHVDU 'DSDW GLVLPSXONDQ EDKZD KDVLO SHUKLWXQJDQ WHUKDGDS UDVLR SURILWDELOLWDV UHQWDELOLWDV EHOXP VHSHQXKQ\D HILVLHQ NDUHQD PDUJLQ ODED EHUVLK GDUL WDKXQ NH WDKXQ EHOXP PHPHQXKL WLQJNDW HILVLHQ

4. %HUGDVDUNDQ KDVLO SHUKLWXQJDQ WHUKDGDS UDVLR DNWLYLWDV GL GDSDWL 5DVLR 3HUSXWDUDQ 7RWDO $NWLYD WDKXQ VHEHVDU NDOL WDKXQ VHEHVDU NDOL WDKXQ VHEHVDU NDOL 5DVLR 3HUSXWDUDQ 3LXWDQJ WDKXQ

VHEHVDU NDOL WDKXQ VHEHVDU NDOL WDKXQ VHEHVDU NDOL 5DVLR 3HUSXWDUDQ 3HUVHGLDDQ WDKXQ VHEHVDU NDOL WDKXQ VHEHVDU NDOL WDKXQ VHEHVDU NDOL 5DVLR 3HUSXWDUDQ $NWLYD 7HWDS WDKXQ VHEHVDU NDOL WDKXQ VHEHVDU WDKXQ VHEHVDU 'DSDW GLVLPSXONDQ EDKZD KDVLO SHUKLWXQJDQ WHUKDGDS UDVLR DNWLYLWDV GLGDSDWL EDKZD NHPDPSXDQ SHUXVDKDDQ GDODP PHQJHOROD DNWLYD WHWDS EHOXP HILVLHQ VHGDQJNDQ UDVLR UDVLR \DQJ ODLQ PHQXQMXNDQ WLQJNDW HILVLHQ \DQJ EDLN

%HUGDVDUNDQ SHUKLWXQJDQ NHVHOXUXKDQ UDVLR UDVLR KDPSLU NHVHOXUXKDQ PHQXQMXNDQ WLQJNDW HILVLHQ \DQJ EDLN PDND GDSDW GLVLPSXONDQ EDKZD NLQHUMD NHXDQJDQ 80.0 $PXQJPH GDQ .DPRUR WHODK HILVLHQ

6DUDQ

%HEHUDSD VDUDQ \DQJ PXQJNLQ EHUPDQIDDW GDQ NLUDQ\D GDSDW GLEHULNDQ JXQD PHPEDQWX SHUXVDKDDQ XQWXN PHQLQJNDWNDQ NLQHUMD SHUXVDKDDQ WHUXWDPD GDODP KDO NHXDQJDQ GDQ GLMDGLNDQ VHEDJDL EDKDQ SHUWLPEDQJDQ GL PDVD \DQJ DNDQ GDWDQJ DQWDUD ODLQ

1. 'LOLKDW GDUL DQDOLVLV UDVLR PHQXQMXNDQ EDKZD UDVLR NHXDQJDQ 80.0 $PXQJPH GDQ .DPRUR EHJLWX EDLN QDPXQ PDVLK DGD UDVLR \DQJ KDUXV GL SHUEDLNL 8QWXN LWX SHUXVDKDDQ GLKDUDSNDQ XQWXN WHWDS PHPSHUWDKDQNDQ UDVLR UDVLR \DQJ PHQJDODPL SHQLQJNDWDQ 6HGDQJNDQ XQWXN UDVLR \DQJ PHQJDODPL SHQXUXQDQ SHUXVDKDDQ GLKDUDSNDQ PHPSHUKDWLNDQ IDNWRU IDNWRU \DQJ PHQ\HEDENDQ SHQXUXQDQ LQL GDQ PHPSHUEDLNLQ\D

2. 3HUXVDKDDQ KDUXV PHQLQJNDWNDQ NLQHUMD WHUKDGDS SHQJHORODDQ WRWDO DNWLYD VHKLQJJD HILVLHQ NHXDQJDQ SHUXVDKDDQ DNDQ PHQMDGL OHELK EDLN

3. 8QWXN PHQLQJNDWNDQ NLQHUMD SHUXVDKDDQ DJDU OHELK EDLN GDUL WDKXQ NH WDKXQ SHUXVDKDDQ KDUXV PDPSX PHQJHOROD NHXDQJDQQ\D GDQ KHQGDNQ\D GLWHNDQNDQ SDGD SHUEDLNDQ VWUXNWXU PRGDO \DQJ OHELK PHQJXQWXQJNDQ

DAFTAR PUSTAKA

AL. Haryono Jusup.2011. Dasar - Dasar Akuntansi JILID I EDISI KE-7. STIE YKPN.

Budi Rahardjo. 2011. Keuangan dan Akuntansi untuk Manajer Non Keuangan. Edisi Pertama. Yogyakarta: Graha Ilmu.

Drs. Jumingan, (2011). Analisis Laporan Keuangan, Penerbit: PT. Bumi Aksara, Jakarta.

Deanta (2010) Neraca Yang menggambarkanPosisiKeuangan Perusahaan, GramediaPustakaUtama. Horngren, Harrison, Bamber, (2010). Akuntansi, Jilid 1, Edisi keenam, Penerbit: Indeks.

Ikatan Akuntan Indonesia, (2010). Standar Akuntansi Keuangan, Rineka Cipta, Jakarta.

Jacob, Randy. 2014. Analisis Kinerja Laporan Keuangan Perusahaan dan Penilaian Agunan Dalam Keputusan Pemberian Kredit Modal Kerja Pada PT Bank Rakyat Indonesia Cabang Manado. Jurnal.

http://ejournal.unsrat.ac.id/index.php/emba/article/view/5789/5322. Diakses 5 Februari 2015. Hal.1089-1100 Manado. Jurnal EMBA .ISSN 2303-1174 Vol.2 No. 3 (2014)

Lahonda, Finolitha. 2014. Analisis Kinerja Keuangan Pada PT PLN Wilayah Suluttenggo Area Manado. Jurnal. Fakultas Ekonomi dan Bisnis. Universitas Sam Ratulangi, Manado. Jurnal EMBA. ISSN 2303-1174 Vol.2 No. 1(2014) http://ejournal.unsrat.ac.id/index.php/emba/article/view/4444/3972. Diakses 5 Februari 2015.Hal.627-637

Maria, Elvy Manurung. 2011. Akuntansi Dasar Untuk Pemula. Jakarta: Erlangga.

36$. QR SDUDJUDINH 5HYLVL ³7XMXDQODSRUDQNHXDQJDQ 5HNDFLSWD -DNDUWDPongoh, Marsel. Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan PT. Bumi Resources. Jurnal. Fakultas Ekonomi dan Bisnis. Universitas Sam Ratulangi, Manado. Jurnal EMBA. ISSN 2303-1174. Vol.1 No.3 (2013) http://ejournal.unsrat.ac.id/index.php/emba/article/view/2135/1696. Diakses 4 Februari 2015. Hal. 669-679

Sofyan Syafri Harahap, (2010).Analisis Kritis Atas Laporan Keuangan, Jakarta: PT. Raja Grafindo Persada. Suwardjono. 2010. Teori Akuntansi: Pengungkapan dan Sarana Interpretatif. Edisi Ketiga. BPFE, Yogyakarta. Sutrisno. 2010. Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta: EKONISIA.

Slamet Sugiri Sodikin, Bogat Agus Riyono, (2012).Akuntansi Pengantar 1, Edisi kedelapan, Penerbit: UPP STIM YKPN.

Van Horne, James C, John M. Wachowics Jr, (2012). Prinsip-prinsip Manajemen Keuangan, Penerbit: Salemba Empat, Jakarta.

Umbeang, W. 2012. Analisis Rasio Keuangan Dalam Menilai Kinerja Keuangan Pada PT. Indofarma Global Medika (Persero) Manado. Skripsi (tidak dipublikasikan) S1 Fakultas Ekonomi dan bisnis Universitas Sam Ratulangi, Manado. Hal 69.

Wuisang, R. 2012. Analisis Rasio Keuangan Dalam Menilai Kinerja Keuangan Pada PT. Bank Rakyat Indonesia (Persero) Manado. Skripsi (tidak dipublikasikan), S1 Fakultas Ekonomi dan bisnis Universitas Sam Ratulangi, Manado. Hal 57.