ANALISIS HUBUNGAN ILQ45 DENGAN

FAKTOR MAKROEKONOMI MELALUI MODEL VAR

DIANTY PUSPITASARI

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2010

ABSTRAK

DIANTY PUSPITASARI. Analisis Hubungan ILQ45 dengan Faktor Makroekonomi Melalui Model VAR. Dibimbing oleh TOTONG MARTONO dan ITASIA DINA SULVIANTI.

Analisis Vector Autoregressive (VAR) adalah suatu sistem persamaan dinamis yang menunjukkan bahwa pendugaan suatu peubah pada periode tertentu tergantung pada pergerakan peubah tersebut dan peubah-peubah lain yang terlibat dalam sistem pada periode-periode sebelumnya. Penelitian ini bertujuan untuk menganalisis hubungan antara Indeks Saham LQ45 (ILQ45) dengan faktor makroekonomi tingkat inflasi, kurs rupiah terhadap dolar Amerika (USD), dan suku bunga Sertifikat Bank Indonesia (SBI) dengan menggunakan model VAR. Data penelitian yang digunakan merupakan data bulanan periode Januari tahun 2005 hingga Desember tahun 2009. Semua peubah tersebut stasioner setelah dilakukan pembedaan satu kali dan setelah dilakukan uji kointegrasi Johansen, ternyata tidak ada kointegrasi antar peubah. Ordo optimal yang dipilih adalah 2. Hasil uji blok eksogenitas menunjukkan bahwa semua peubah dapat dimasukkan ke dalam model. Oleh karena itu, analisis VAR yang digunakan untuk pemodelan adalah model VAR ordo 2 dengan pembedaan satu kali atau VARD (2). Hasil analisis model VAR secara keseluruhan menunjukkan bahwa faktor makroekonomi cenderung kecil memberikan pengaruh pada ILQ45, demikian pula sebaliknya. Kemudian dari hasil dekomposisi ragam dan fungsi respon impuls terlihat adanya pengaruh dari ILQ45 terhadap kurs dan hubungan timbal balik antara suku bunga SBI dengan inflasi. Sedangkan ILQ45 cenderung dipengaruhi oleh waktu lampau (lag) peubah itu sendiri.

ANALISIS HUBUNGAN ILQ45 DENGAN

FAKTOR MAKROEKONOMI MELALUI MODEL VAR

DIANTY PUSPITASARI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar

Sarjana Statistika pada

Departemen Statistika

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2010

Judul

: Analisis Hubungan ILQ45 dengan Faktor Makroekonomi Melalui

Model VAR

Nama : Dianty Puspitasari

NRP : G14060575

Menyetujui:

Pembimbing I

Pembimbing II

Dr. Totong Martono

Dra. Itasia Dina Sulvianti, M.Si.

NIP. 19530428 197802 1 001

NIP. 19600508 198803 2 002

Mengetahui :

Plh. Ketua Departemen Statistika

Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Dr. Ir. I Made Sumertajaya, M.Si.

NIP. 19680702 199402 1 001

RIWAYAT HIDUP

Penulis dilahirkan di Kota Surabaya, Jawa Timur pada tanggal 20 Januari 1989 sebagai anak tunggal dari pasangan Bapak Eko Siswondo dan Ibu Aminah Mujiati. Setelah lulus dari SMA Negeri 2 Pare Kota Kediri, Jawa Timur pada tahun 2006, penulis masuk IPB melalui jalur Undangan Seleksi Masuk IPB (USMI).

Setahun kemudian penulis diterima sebagai mahasiswa Departemen Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam IPB. Penulis mengikuti program minor Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen. Selama mengikuti perkuliahan, penulis menjadi asisten mata kuliah Ekonomi Umum mulai tahun 2008 sampai tahun 2010, serta mata kuliah Metode Statistika pada tahun ajaran 2009/2010. Selain itu, penulis aktif dalam UKM Koperasi Mahasiswa dan Ikatan Mahasiswa Kamajaya Kediri mulai tahun 2006 sampai tahun 2009. Penulis juga aktif dalam himpunan keprofesian Gamma Sigma Beta sebagai staf Human Resources Development (HRD) periode 2008/2009. Selama praktik lapang, penulis ditempatkan di Badan Tenaga Nuklir Nasional Jakarta dari bulan Februari sampai April 2010.

KATA PENGANTAR

Segala puji syukur dipanjatkan kepada Allah SWT atas limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan karya ilmiah ini. Sholawat serta salam semoga selalu tercurah kepada pemimpin umat, Nabi Muhammad SAW, beserta keluarga, sahabat, dan umatnya. Karya ilmiah ini berjudul “Analisis Hubungan ILQ45 dengan Faktor Makroekonomi Melalui Model VAR”.

Terima kasih yang sebesar-besarnya kepada semua pihak yang telah turut serta dalam penyusunan karya ilmiah ini, terutama kepada :

1. Bapak Dr. Totong Martono dan Ibu Dra. Itasia Dina Sulvianti, M.Si. selaku dosen pembimbing yang telah banyak memberikan saran pada penulis selama menyelesaikan karya ilmiah ini

2. Ibu Ir. Indahwati, M. Si. selaku dosen penguji dalam ujian sidang, atas semua saran yang diberikan kepada penulis

3. Keluarga Besar Departemen Statistika IPB, dosen dan seluruh staf, serta sahabat-sahabat statistika 43 tercinta, terima kasih atas segala bantuan, dukungan, dan doanya

4. Kedua orang tua yang sangat penulis sayangi, terima kasih atas doa, kasih sayang serta dukungan yang begitu besar.

Semoga semua bantuan yang diberikan kepada penulis mendapatkan balasan dari Allah SWT, dan semoga karya ilmiah ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Bogor, Oktober 2010

DAFTAR ISI

Halaman

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... viii

PENDAHULUAN Latar Belakang……….. ... 1

Tujuan ... 1

TINJAUAN PUSTAKA Vector Autoregressive (VAR) ... 1

Kestasioneran Data ... 2

Pemilihan Panjang Lag (Ordo) ... 2

Uji Blok Eksogenitas... 2

Vector Error Correction Model (VECM) ... 3

Uji Kointegrasi ... 3

Model VECM ... 3

Fungsi Respon Impuls ... 3

Dekomposisi Ragam ... 3

METODOLOGI Data ... 4

Metode ... 4

HASIL DAN PEMBAHASAN Eksplorasi Data ... 4

Penyusunan Model VAR ... 5

Pengujian Kestasioneran dalam Rataan ... 5

Pengujian Kointegrasi ... 6

Pemilihan Ordo VAR ... 6

Uji Blok Eksogenitas... 6

Pendugaan Model ... 6

Diagnostik Model ... 7

Fungsi Respon Impuls ... 7

Dekomposisi Ragam ... 7

SIMPULAN DAN SARAN Simpulan ... 8

Saran ... 8

DAFTAR PUSTAKA ... 8

DAFTAR TABEL

Halaman

1 Hasil pengujian kestasioneran rataan Dickey Fuller ... 6

2 Hasil pengujian kointegrasi... 6

3 Hasil perhitungan nilai AIC ... 6

4 Hasil pengujian blok eksogenitas ... 6

5 Rangkuman kebaikan model VARD(2) ... 7

DAFTAR GAMBAR Halaman 1 Plot ILQ45 ... 4

2 Plot inflasi ... 5

3 Plot kurs rupiah terhadap USD ... 5

4 Plot suku bunga SBI ... 5

DAFTAR LAMPIRAN Halaman 1 Plot masing-masing peubah setelah stasioner dalam ragam dan rataan ... 9

2 Pendugaan model VARD(2) ... 10

3 Plot sisaan masing-masing peubah ... 11

4 Fungsi respon impuls ILQ45 ... 12

5 Fungsi respon impuls inflasi... 12

6 Fungsi respon impuls kurs rupiah terhadap USD ... 13

7 Fungsi respon impuls suku bunga SBI ... 13

8 Grafik fungsi respon impuls ... 14

9 Dekomposisi ragam ILQ45 ... 15

10Dekomposisi ragam inflasi ... 15

11Dekomposisi ragam kurs rupiah terhadap USD... 16

12Dekomposisi ragam suku bunga SBI ... 16

1

PENDAHULUAN Latar Belakang

Era globalisasi dan perdagangan bebas menuntut akses yang cepat. Perputaran uang pun terjadi begitu cepat, tidak hanya di pasar produk, tetapi juga di pasar modal. Sebagian besar perputaran uang justru terjadi di pasar modal melalui perdagangan saham. Investasi melalui pasar modal merupakan salah satu bentuk investasi tidak langsung yang telah dilakukan di seluruh dunia termasuk Indonesia. Perdagangan saham di Indonesia dilakukan dan diawasi melalui Bursa Efek Indonesia (BEI).

Salah satu perhitungan indeks saham yang sering digunakan sebagai patokan oleh para investor adalah Indeks LQ45 (ILQ45). Indeks yang dibentuk oleh BEI ini hanya mencakup 45 saham dari perusahaan publik yang mempunyai likuiditas yang tinggi dan juga mempertimbangkan kapitalisasi pasar yang besar dari saham-saham tersebut. Saham yang masuk dalam ILQ45 terus dipantau dan diseleksi tiap enam bulan sekali. Dalam pasar modal, semakin tinggi nilai saham menandakan kondisi bursa yang menguat, yang juga mengindikasikan meningkatnya kepercayaan investor dalam negeri maupun luar negeri untuk menginvestasikan uangnya pada perusahaan dalam negeri. Hal ini tentu saja baik untuk perkembangan perekonomian dalam negeri.

Dalam perekonomian Indonesia, faktor makroekonomi secara tidak langsung turut memengaruhi pasar modal (Febryanto 2003). Kondisi stabilitas makroekonomi, kinerja perusahaan, kekuatan pasar, kebijakan pemerintah, dan faktor-faktor lain ikut serta dalam menimbulkan ketidakpastian fluktuasi pasar modal Indonesia. Faktor makroekonomi yang terlibat cenderung berasal dari aspek moneter, seperti inflasi, nilai tukar rupiah terhadap dolar Amerika (USD) atau yang lebih dikenal dengan kurs dan suku bunga Sertifikat Bank Indonesia (SBI).

Inflasi adalah meningkatnya harga-harga secara umum dan terus-menerus (BI 2010). Inflasi merupakan indikator perkembangan keseluruhan harga barang dan jasa yang dikonsumsi masyarakat selama periode tertentu. Tingkat inflasi dinyatakan dalam satuan persen dan dihitung tiap bulan oleh Biro Pusat Statistik (BPS). Salah satu indikator perhitungan inflasi adalah Indeks Harga Konsumen (IHK). IHK menggunakan rumus indeks Laspeyres yang mengacu pada perhitungan dari Organisasi Buruh Dunia

(ILO). Cara perhitungan ini meggunakan Survei Biaya Hidup (SBH) mengenai rata-rata tingkat pengeluaran serta jenis dan nilai barang/jasa yang dikonsumsi rumah tangga. Perhitungan inflasi IHK ini menggunakan komoditas bahan makanan, makanan jadi, perumahan, sandang, kesehatan, pendidikan, dan transportasi.

Kurs adalah besarnya jumlah mata uang tertentu yang diperlukan untuk memperoleh satu unit valuta asing (Mankiw 2000). Mata uang USD dipilih karena digunakan sebagai alat pembayaran utama bagi transaksi internasional. Kurs diumumkan setiap hari. Sedangkan untuk perhitungan bulanan digunakan nilai kurs pada akhir bulan sebagai laporan akhir. Suku bunga SBI adalah suatu kebijakan moneter yang ditetapkan dan diumumkan pada publik oleh Bank Sentral Republik Indonesia untuk melakukan pengaturan terhadap arus perekonomian dalam negeri (BI 2010). Suku bunga SBI dihitung setiap bulan dan dinyatakan dalam satuan persen. Salah satu tujuan penetapan suku bunga SBI adalah melakukan pengendalian terhadap inflasi dan menarik investasi dalam deposito dan tabungan.

Penelitian ini bertujuan untuk menyusun model yang dapat menggambarkan hubungan kausalitas antara ILQ45 dengan ketiga faktor makroekonomi tersebut. Selain itu, penelitian ini melibatkan faktor waktu lampau (lag) masing-masing peubah dalam pemodelan sehingga analisis yang tepat digunakan adalah Vector Autoregressive (VAR).

Tujuan

Tujuan penelitian ini adalah menyusun model VAR kemudian melakukan analisis dengan model VAR yang terbentuk untuk menggambarkan hubungan antara ILQ45 dengan faktor makroekonomi inflasi, kurs rupiah terhadap USD, dan suku bunga SBI.

TINJAUAN PUSTAKA

Vector Autoregressive (VAR) Vector Autoregressive (VAR) adalah suatu sistem persamaan dinamis yang menunjukkan pendugaan suatu peubah pada periode tertentu tergantung pada pergerakan peubah tersebut dan peubah-peubah lain yang terlibat dalam sistem pada periode-periode sebelumnya (Enders 1995). Dalam penggunaan VAR hanya memerlukan sedikit asumsi tentang struktur pembentukan model dan lebih memfokuskan pada interaksi antar peubah.

2

Model VAR mengasumsikan data dari peubah-peubahnya bersifat stasioner.

Pada dasarnya VAR merupakan suatu sistem persamaan simultan karena menganalisis beberapa peubah secara bersama-sama. Selain itu, model VAR juga melibatkan faktor waktu dalam pemodelannya. Model VAR relatif sederhana karena tidak memerlukan pendefinisian antara peubah dependen dan peubah independen. Pendugaan koefisien parameter model VAR juga sederhana karena Metode Kuadrat Terkecil (MKT) dapat diaplikasikan pada tiap-tiap persamaan secara terpisah.

Secara umum model VAR dengan ordo p dan n peubah tak bebas pada waktu ke-t dapat dibentuk sebagai berikut :

= + + +⋯+ +

dengan adalah vektor peubah endogen ( , , , , …, ,) berukuran nx1, adalah vektor intersep berukuran nx1, adalah matriks parameter berukuran nxn (untuk setiap i=1,2,…,p) dan adalah vektor sisaan ( , , , ,…, ,) berukuran nx1.

Peubah dalam vektor , misalkan , dengan k=1,2,…,n memiliki persamaan parsial sebagai berikut :

, = + (1) , + (1) , +

… + (1) , + (2) , +

(2) , +⋯+ (2) , +

… + ( ) , + ( ) , +

… + ( ) , + ,

dengan (L) adalah unsur baris ke-k dan kolom ke-j dari matriks dan dapat diartikan sebagai koefisien peubah ke-j pada persamaan parsial peubah ke-k (L=1,2,…,p dan j=1,2,…,n).

Kestasioneran Data

Data stasioner adalah data deret waktu yang tidak memiliki tren, pola musiman serta rataan dan ragamnya konstan atau homogen dari waktu ke waktu (Cryer 1986). Jika data tidak stasioner, maka akan timbul masalah regresi palsu (spurious regression) yang mengakibatkan kriteria hubungan antar peubah tidak sah.

Secara umum suatu proses dikatakan stasioner jika fungsi kepekatan peluang bersama f( , 〰 , … , ) tidak berubah terhadap perubahan waktu atau f( , , …, ) = f( , , …, ) (Cryer 1986). Data yang belum stasioner dalam ragam dapat distasionerkan melalui transformasi Box-Cox (Chatfield 1983). Jika data yang telah stasioner dalam ragam ternyata belum stasioner dalam rataan maka

distasionerkan terlebih dulu dengan proses pembedaan (differencing). Kestasioneran data dapat diuji dengan uji Dickey Fuller. Misalkan data deret waktu tunggal sebagai berikut :

= + + +⋯+ +

melalui model pembedaan sebagai berikut :

∆ = + + +⋯+ +

Hipotesis yang diuji yaitu : H0 : = 0 (data tidak stasioner)

H1 : < 0 (data stasioner)

Nilai diduga melalui MKT dan pengujian dilakukan dengan uji t. Statistik uji yang digunakan yaitu :

thit =

dengan adalah nilai dugaan dan adalah simpangan baku dari . Jika nilai thit < nilai

kritis dalam Tabel Dickey Fuller, maka keputusan yang diambil adalah menolak H0,

yang berarti data bersifat stasioner.

Pemilihan Panjang Lag (Ordo)

Panjang lag dalam model VAR menunjukkan banyaknya parameter yang akan diduga. Jika panjang lag dilambangkan dengan p, maka setiap n persamaan berisi np koefisien ditambah intersep. Penentuan panjang lag harus dilakukan secara hati-hati agar seluruh dinamika dalam sistem dapat dimodelkan dengan tepat.

Salah satu cara menentukan panjang lag adalah menggunakan nilai AIC (Akaike Information Criterion). Model dengan nilai AIC terkecil dipilih sebagai model terbaik dengan lag yang cukup efisien (Enders 1995). Perhitungan nilai AIC meggunakan rumus sebagai berikut :

AIC = |∑| + 2

dengan T adalah banyaknya pengamatan yang digunakan, |∑| adalah determinan matriks ragam-peragam dari sisaan dan = +

adalah total banyaknya parameter yang diduga dalam semua persamaan.

Uji Blok Eksogenitas

Uji blok eksogenitas digunakan untuk menentukan peubah yang akan dimasukkan ke dalam model VAR (Enders 1995). Pengujian ini dilakukan dengan tahapan sebagai berikut: 1. Lakukan pendugaan parameter model

VAR ordo p dengan memasukkan semua peubah sehingga diperoleh matriks ragam peragam sisaan model yang dilambangkan dengan ∑u.

2. Lakukan pendugaan parameter model VAR dengan tidak mengikutsertakan peubah yk (k=1,2,…,n) sehingga

3

didapatkan matriks ragam peragam sisaan model yang dilambangkan dengan ∑r.

3. Hitung nilai rasio kemungkinan

( − )(log |∑ |−log |∑ |)

dengan T adalah banyaknya pengamatan yang digunakan dan c adalah banyaknya parameter yang diduga dalam setiap persamaan parsial model penuh. Nilai rasio kemungkinan ini mengikuti sebaran χ2 dengan derajat bebas 2p. Keputusan menerima H0 jika p-value > α

menginformasikan bahwa peubah yk tidak perlu dimasukkan ke dalam model VAR.

Vector Error Correction Model (VECM)

Uji Kointegrasi

Hubungan jangka panjang antar peubah deret waktu yang tidak stasioner memerlukan uji kointegrasi. Peubah-peubah tidak stasioner yang memperoleh pembedaan pada tingkat yang sama dapat membentuk kombinasi linear yang bersifat stasioner (Enders 1995). Komponen dari suatu peubah yt dikatakan terkointegrasi jika terdapat vektor sehingga kombinasi linear bersifat stasioner dengan syarat ada unsur vektor tidak sama dengan nol. Vektor ini merupakan vektor kointegrasi, sedangkan banyaknya vektor kointegrasi yang saling bebas disebut sebagai rank kointegrasi (r).

Salah satu uji kointegrasi yang sering digunakan adalah uji Johansen. Hipotesis yang digunakan yaitu :

H0 : rank ≤ r

H1 : rank > r

Statistik uji yang digunakan yaitu :

( ) = − ∑ (1− )

dengan adalah akar ciri ke-i yang diperoleh dari matriks π = − − ∑ dan >

>⋯> (terurut dari nilai terbesar ke nilai terkecil), serta T adalah banyaknya pegamatan yang digunakan. Keputusan terima H0 diambil jika λtrace < λtabel yang berarti

kointegrasi terjadi pada rank r.

Model VECM

Model VECM disusun jika rank kointegrasi (r) lebih besar dari nol. Model VECM ordo p dan rank kointegrasi r dapat dituliskan sebagai berikut :

∆ = + + ∅∗∆ +

dengan = , adalah matriks kointegrasi berukuran nxr, α adalah matriks adjustment berukuran nxr dan ∅∗ = ∑ .

Pendugaan parameter dilakukan dengan menggunakan metode kemungkinan

maksimum. Model VECM dapat dituliskan dalam model VAR dengan menguraikan nilai

pembedanya ∆ = − .

Fungsi Respon Impuls

Fungsi respon impuls dapat membantu dalam interpretasi nilai koefisien tiap peubah dalam model VAR. Fungsi respon impuls digunakan untuk melihat efek perubahan simpangan baku dari suatu peubah terhadap peubah lain yang terdapat dalam model VAR yang diamati (Hadi 2003).

Misalkan terdapat model VAR dengan empat peubah. Kemudian melalui proses iterasi dapat dinyatakan dalam Vector Moving Average (VMA) dengan persamaan (Enders 1995) sebagai berikut: = +∑ ∅ dengan ∅ = ∅ ( ) ∅ ( ) ∅ ( ) ∅ ( ) ∅ ( ) ∅ ( ) ∅ ( ) ∅ ( ) ∅ ( ) ∅ ( ) ∅ ( ) ∅ ( ) ∅ ( ) ∅ ( ) ∅ ( ) ∅ ( ) Matriks ∅ merupakan fungsi respon impuls yang memberikan informasi mengenai pengaruh perubahan simpangan baku suatu peubah terhadap peramalan peubah lain untuk periode ke-t (Enders 1995). Komponen ∅ ( )

dalam matriks ∅ merupakan pengaruh dari perubahan peubah k terhadap peubah j untuk peramalan i periode ke depan (i = 1,2,...,t). Pengaruh ini juga dapat dilihat melalui plot antara koefisien ∅ ( ) dengan i.

Dekomposisi Ragam

Dekomposisi ragam memberikan informasi mengenai peubah yang relatif lebih penting dalam model VAR. Pada dasarnya dekomposisi ragam merupakan metode lain untuk menggambarkan sistem dinamis yang terdapat dalam model VAR dengan memberikan informasi mengenai kontribusi setiap sisaan dalam memengaruhi nilai peubah (Hadi 2003). Hasil analisis ini digunakan untuk menyusun perkiraan ragam sisaan suatu peubah, yaitu seberapa besar perbedaan antara ragam sebelum dan sesudah perubahan (shock), baik yang berasal dari peubah itu sendiri maupun dari peubah lain.

Enders (1995) menjelaskan keragaman sisaan y1 dari model VAR yaitu

( ) = [∅ (0) +∅ (1) +⋯+∅ ( −1)] + [∅ (0) +∅ (1) +⋯+∅ ( −1)] + … + [∅ (0) +∅ (1) +⋯+∅ ( −1)] Proporsi dari ( ) yang disebabkan oleh perubahan pada sisaan (k=1,2,…,n) diperoleh dari

[∅ (0) +∅ (1) +⋯+∅ ( −1)] ( )

4

METODOLOGI Data

Penelitian ini menggunakan data sekunder yang diperoleh dari Bank Indonesia (BI) dan Bursa Efek Indonesia (BEI). Data yang dipakai yaitu data indeks saham ILQ45, tingkat inflasi IHK, kurs rupiah terhadap USD, dan suku bunga SBI di Indonesia. Data dari masing-masing peubah tersebut merupakan data deret waktu bulanan dari periode Januari tahun 2005 hingga Desember tahun 2009.

Metode

Tahapan yang digunakan dalam penelitian ini yaitu :

1. Memeriksa kestasioneran data dalam ragam masing-masing peubah dengan melihat pola data pada plot. Jika data tidak stasioner dalam ragam maka perlu dilakukan transformasi Box-Cox dulu. 2. Memeriksa kestasioneran data dalam

rataan masing-masing peubah melalui plot data dan uji formal Dickey Fuller. a. Jika data sudah stasioner dalam

rataan maka model VAR ordo p dapat langsung digunakan.

b. Jika data tidak stasioner dalam rataan maka perlu dilakukan pembedaan dan uji kointegrasi Johansen. Jika rank kointegrasi (r)=0 maka digunakan model VAR ordo p dengan pembedaan. Tetapi jika r>0 maka model yang digunakan adalah model VECM ordo p rank r.

3. Melakukan pemilihan panjang lag (ordo) VAR dengan menggunakan Akaike Information Criterion (AIC)

4. Melakukan uji blok eksogenitas untuk memilih peubah yang masuk dalam model VAR

5. Melakukan pendugaan model VAR/VECM

6. Melakukan diagnostik model

7. Menganalisis perilaku dinamis antar peubah secara deskriptif dengan fungsi respon impuls dan dekomposisi ragam. Analisis data dilakukan dengan menggunakan software Eviews versi 6 dan Minitab versi 16.

HASIL DAN PEMBAHASAN Eksplorasi Data

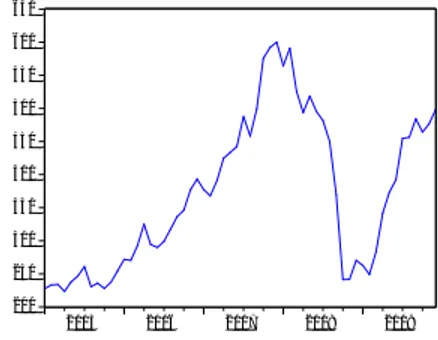

Eksplorasi data terhadap masing-masing peubah dilakukan untuk melihat pola data secara umum selama 60 bulan. Gambar 1

memperlihatkan pola data deret waktu peubah ILQ45. Dari awal tahun 2005, ILQ45 cenderung naik dan mencapai titik tertinggi pada akhir tahun 2007 dengan nilai mendekati 600 poin. Akan tetapi, ILQ45 sempat mengalami penurunan tajam antara tahun 2008-2009, sebelum akhirnya mengalami kenaikan lagi hingga akhir periode 2009.

Penurunan indeks saham pasar modal Indonesia mengikuti dampak penurunan indeks pasar modal global, karena kemerosotan Indeks Dow Jones Amerika (KADIN 2008). Hal ini ditandai dengan runtuhnya lembaga keuangan terbesar dunia asal Amerika Lehman Brother, kredit macet sektor perumahan, kebangkrutan sektor industri otomotif Amerika, seperti General Motor dan Ford. Kondisi ini semakin memburuk karena diikuti krisis moneter negara-negara maju Eropa yang menyebabkan laju investasi ke Indonesia menurun drastis.

Gambar 1 Plot ILQ45.

Pola data deret waktu untuk peubah inflasi pada Gambar 2 memperlihatkan bahwa pada awal tahun 2005 inflasi cenderung stabil di angka 8%. Kemudian mengalami kenaikan tajam di akhir tahun 2005 mencapai angka 18%. Tingginya angka inflasi ini terus terjadi di tiap periode dan akhirnya menurun tajam di akhir tahun 2006. Kenaikan inflasi ini lebih banyak disebabkan oleh kebijakan kenaikan harga bahan bakar minyak (BBM) oleh pemerintah sebanyak dua kali dalam setahun, yang memicu kenaikan harga barang dan jasa lainnya (KADIN 2006). Kondisi inilah yang kemudian memicu terjadinya krisis moneter pada tahun 2005.

Inflasi terus mengalami perubahan hingga akhir tahun 2009. Inflasi sempat mengalami lonjakan yang cukup tinggi antara tahun 2008-2009. Kondisi ini sebagian besar diakibatkan oleh kenaikan harga minyak dunia yang terus melonjak hingga melampaui US$ 145 per barel, serta harga komoditi pangan, terutama beras yang juga terus meningkat (KADIN

200 250 300 350 400 450 500 550 600 650 2005 2006 2007 2008 2009

5

2008). Sementara itu, krisis moneter Amerika dan negara-negara industri maju Eropa semakin memperburuk kondisi ekonomi Indonesia, akibat penurunan ekspor Indonesia menuju negara-negara tersebut.

Gambar 2 Plot inflasi.

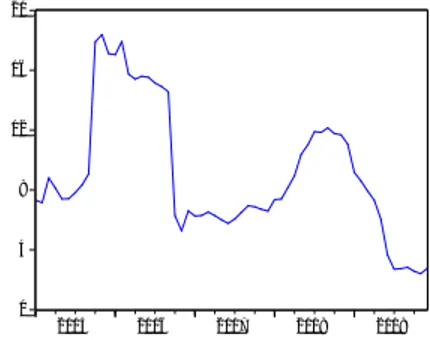

Awal tahun 2005 hingga pertengahan tahun 2008, kurs cenderung stabil di angka 9000-10000. Selanjutnya terjadi lonjakan mencapai angka tertinggi 12000. Lonjakan ini menunjukkan depresiasi atau penurunan nilai tukar rupiah terhadap USD, karena memerlukan lebih banyak nominal rupiah untuk mendapatkan USD. Depresiasi antara tahun 2008-2009 ini juga merupakan dampak dari krisis moneter global Amerika dan Eropa. Hal ini terkait dengan arus perdagangan luar negeri serta investasi asing yang menurun drastis. Kurs kembali mengalami penurunan di akhir tahun 2009 seiring dengan membaiknya arus perekonomian global dan keberhasilan BI menjaga nilai tukar rupiah pada level yang cukup menguntungkan (KADIN 2008). Pola data deret waktu kurs rupiah terhadap USD dapat dilihat pada Gambar 3.

Gambar 3 Plot kurs rupiah terhadap USD. Pola data deret waktu untuk peubah suku bunga SBI pada Gambar 4 memperlihatkan bahwa sejak awal tahun 2005, suku bunga SBI cenderung naik hingga mencapai nilai tertinggi pada pertengahan tahun 2006 di angka 12%. Kenaikan suku bunga SBI ini

merupakan salah satu kebijakan BI dalam mengatasi krisis moneter tahun 2005. Kenaikan ini sejalan dengan peningkatan laju inflasi akibat kenaikan harga BBM. Sedangkan kenaikan suku bunga dunia The Fed oleh Federal Open Market Committee (FOMC) tidak terlalu direspon oleh BI karena masih di bawah batas toleransi serta karena melihat posisi kurs rupiah yang mulai menguat (KADIN 2006).

Suku bunga SBI kembali mengalami kenaikan pada pertengahan tahun 2008. Ketidakstabilan ini disebabkan oleh adanya perubahan kebijakan penentuan suku bunga SBI oleh BI, hingga akhirnya ditetapkan konstan di angka 6.5% hingga akhir tahun 2009. Perubahan kebijakan terkait dengan upaya penyesuaian BI terhadap krisis moneter dunia dan lonjakan inflasi akibat kenaikan harga minyak dunia (BI 2010). Penyesuaian ini diharapkan dapat menjaga laju inflasi dan stabilitas kurs rupiah agar tetap menguntungkan para pelaku ekonomi terutama investor dan pegusaha.

Gambar 4 Plot suku bunga SBI. Hasil eksplorasi data dan plot masing-masing peubah menunjukkan pola yang tidak stasioner. Ketidakstasioneran ini mengindikasikan bahwa model VAR biasa tidak dapat digunakan dalam analisis hubungan antar peubah. Ketidakstasioneran dalam ragam diatasi terlebih dulu dengan melakukan transformasi Box-Cox, yaitu transformasi logaritma natural, sebelum melakukan pemeriksaan kestasioneran rataan.

Penyusunan Model VAR Pengujian Kestasioneran dalam Rataan

Pemeriksaan kestasioneran rataan data deret waktu secara formal untuk semua peubah dilakukan dengan menggunakan uji Dickey Fuller. Hasil pengujian pada Tabel 1 memperlihatkan bahwa I(0) atau data sebelum pembedaan dari semua peubah baik ILQ45, inflasi, kurs maupun suku bunga SBI belum 0 4 8 12 16 20 2005 2006 2007 2008 2009 8,500 9,000 9,500 10,000 10,500 11,000 11,500 12,000 12,500 2005 2006 2007 2008 2009 6 7 8 9 10 11 12 13 2005 2006 2007 2008 2009 SBI

6

stasioner. Hal ini terlihat dari nilai t hitung yang lebih besar dari nilai kritis atau p-value yang lebih besar dari taraf nyata pengujian (α=10%) yang menyatakan bahwa data belum stasioner (terima H0). Pada saat I(1) atau data

dengan pembedaan satu kali, terlihat bahwa semua peubah sudah stasioner.

Tabel 1 Hasil pengujian kestasioneran rataan Dickey Fuller Peubah I(0) I(1) t hit Nilai Kritis t hit Nilai Kritis ILQ45 -2.02 (0.28) -2.59 (0.10) -5.50 (0.00) -2.59 (0.10) Inflasi -1.55 (0.5) -2.59 (0.10) -5.67 (0.00) -2.59 (0.10) Kurs -2.33 (0.17) -2.59 (0.10) -3.69 (0.01) -2.59 (0.10) SBI -2.18 (0.21) -2.59 (0.10) -3.51 (0.01) -2.59 (0.10) ( ) menunjukkan p-value

Pengujian kestasioneran secara formal ini menjadi dasar untuk melakukan pembedaan terhadap semua peubah. Plot masing-masing peubah setelah dilakukan pembedaaan dapat dilihat pada Lampiran 1. Model yang dapat digunakan karena adanya pembedaan ini adalah model VAR dengan pembedaan untuk data tak terkointegrasi atau model VECM untuk data terkointegrasi.

Pengujian Kointegrasi

Pemeriksaan kestasioneran dilanjutkan dengan pengujian Johansen untuk melihat ada tidaknya kointegrasi antar peubah. Pengujian ini dilakukan secara bertahap dari rank (r) = 0. Jika keputusan menyatakan tolak H0, yaitu

ketika λtrace lebih besar dari nilai kritis (λTabel)

maka pengujian dilanjutkan dengan r = r+1 hingga diperoleh r optimal (rank = r). Tabel 2 Hasil pengujian kointegrasi

H0 H1 λ trace (r) Nilai Kritis p-value rank = r rank > r 0 0 39.91 47.86 0.23 1 1 17.79 29.80 0.58 2 2 8.38 15.49 0.43 3 3 2.09 3.84 0.15

α yang digunakan adalah 10%

Hasil pengujian pada Tabel 2 memperlihatkan bahwa tidak terdapat kointegrasi antar peubah (r=0). Hal tersebut menunjukkan bahwa tidak terdapat hubungan

linear jangka panjang antara ketiga peubah yang bersifat stasioner. Hasil ini mengindikasikan bahwa model yang akan digunakan adalah model VAR ordo 2 dengan pembedaan 1 kali.

Pemilihan Ordo VAR

Ordo VAR ditentukan melalui perhitungan nilai AIC untuk setiap lag. Hasil perhitungan dapat dilihat pada Tabel 3. Dari keseluruhan perhitungan nilai AIC, terlihat bahwa nilai terkecil AIC tercapai pada lag 2 (p=2). Hal ini mengindikasikan bahwa model VAR yang digunakan adalah model VAR ordo ke-2. Tabel 3 Hasil perhitungan nilai AIC

Lag/Ordo (p) AIC 0 -3.97 1 -11.12 2 -11.93* 3 -11.70 4 -11.58 5 -11.55 6 -11.28 7 -11.23

*menunjukkan ordo yang dipilih

Uji Blok Eksogenitas

Uji ini digunakan untuk memilih peubah yang signifikan dalam model. Pada Tabel 4 dapat dilihat bahwa semua peubah dapat dimasukkan dalam model VAR.

Tabel 4 Hasil pengujian blok eksogenitas

Peubah p-value

ILQ45 0.10

Inflasi 0.02

Kurs 0.02

Suku bunga SBI 0.02 α yang digunakan adalah 10%

Pendugaan Model

Hasil pengujian yang telah diuraikan sebelumnya menunjukkan bahwa model yang dapat digunakan sesuai dengan data adalah model VAR dengan ordo p=2 dan pembedaan 1 kali. Model VARD yang terbentuk memiliki empat persamaan parsial yaitu ILQ45, inflasi, kurs rupiah terhadap USD, dan suku bunga SBI yang masing-masing memiliki 9 parameter termasuk intersep.

Hasil pendugaan koefisien parameter dapat dilihat pada Lampiran 2. Persamaan parsial model VARD (2) untuk peubah ILQ45 dapat dituliskan sebagai berikut :

∆ 45( )= 0.006 + 0.478∆ 45( )+ 0.016 ∆ 45( )−0.061∆ ( )+

7

0.076∆ ( )+ 0.746∆ ( ) +0.248∆ ( )−0.430∆ ( )−

0.007∆ ( )

dengan ∆ 45( ) merupakan selisih nilai antar waktu peubah atau dapat dituliskan menjadi ∆ 45( )= 45( )− 45( ).

Diagnostik Model

Uji kebaikan model (diagnostik model) perlu dilakukan untuk mengetahui kelayakan model. Diagnostik model yang dilakukan adalah pemeriksaan asumsi sisaan. Model dinyatakan layak jika antar sisaan saling bebas (tidak terdapat autokorelasi), ragam sisaan homogen dan sisaan mengikuti sebaran normal. Pemeriksaan keacakan, kehomogenan ragam dan kenormalan sisaan dilakukan dengan melihat plot sisaan masing-masing peubah pada Lampiran 3.

Plot sisaan peubah ILQ45 memiliki pola yang acak. Hal ini menunjukkan bahwa sisaan peubah ILQ45 saling bebas demikian pula dengan peubah inflasi, kurs, dan suku bunga SBI. Dari plot juga tampak bahwa kehomogenan ragam sisaan terpenuhi, meskipun masih ada sisaan yang ekstrem. Hal ini dikarenakan adanya pencilan (outlier) akibat krisis moneter pada pertengahan tahun 2005. Selain itu, krisis moneter Eropa tahun 2008-2009 berdampak pula pada pasar modal dunia, termasuk Indonesia. Uji kenormalan juga menunjukkan bahwa sisaan semua peubah mengikuti sebaran normal, kecuali suku bunga SBI. Hal ini dikarenakan adanya data pencilan akibat perubahan kebijakan Bank Indonesia untuk mengatasi krisis moneter pada pertengahan tahun 2005 dan pada tahun 2008-2009.

Hasil diagnostik model terhadap sisaan, secara umum menunjukkan bahwa model dapat dinyatakan layak. Rangkuman kebaikan model VARD(2) dapat dilihat pada Tabel 5. Nilai R2 dan Adj. R2 tiap persamaan parsial model VARD(2) cenderung kecil. Hal ini menunjukkan bahwa keragaman model masing-masing persamaan parsial belum dapat dijelaskan oleh peubah ILQ45 dan ketiga faktor makroekonomi secara bersama-sama, terdapat faktor lain di luar model yang lebih berpengaruh pada periode penelitian tersebut. Hal ini sebenarnya tersirat pada eksplorasi data yang menunjukkan bahwa ILQ45 cenderung dipengaruhi oleh indeks saham asing, seperti indeks Dow Jones. Sedangkan inflasi dan suku bunga SBI cenderung saling memengaruhi, terkait dengan kebijakan moneter BI.

Tabel 5 Rangkuman kebaikan model VARD(2)

Peubah R2 Adj. R2

ILQ45 19% 0.6%

Inflasi 36% 25%

Kurs 28% 15%

SBI 72% 68%

Fungsi Respon Impuls

Fungsi respon impuls dari masing-masing peubah dapat dilihat pada Lampiran 4, Lampiran 5, Lampiran 6, dan Lampiran 7. Ketika terjadi perubahan satu satuan pada ILQ45 pada waktu ke-t akan menyebabkan kenaikan pada ILQ45 untuk peramalan satu bulan ke depan, sedangkan peubah lain belum terpengaruh adanya perubahan ini. Kemudian untuk peramalan dua bulan ke depan, perubahan pada ILQ45 mulai menyebabkan penurunan pada inflasi dan suku bunga SBI, serta kenaikan pada kurs. Kondisi ini terus berubah hingga periode ke-7. Pada periode peramalan bulan ke-8 sampai ke-12 perubahan ILQ45 terhadap inflasi, kurs, dan suku bunga SBI dalam VAR cenderung konstan dan mendekati nol. Hal ini menandakan bahwa perubahan yang terjadi pada peubah ILQ45 sudah tidak lagi memberikan pengaruh pada peubah dependen lainnya.

Perubahan pada inflasi, kurs, dan suku bunga SBI juga cenderung tidak stabil pada awal periode. Pengaruh perubahan suatu peubah juga cenderung kecil terhadap peubah lainnya. Grafik fungsi respon impuls semua peubah dapat dilihat pada Lampiran 8.

Dekomposisi Ragam

Hasil dekomposisi ragam masing-masing peubah dapat dilihat pada Lampiran 9, Lampiran 10, Lampiran 11, dan Lampiran 12. Untuk peramalan peubah ILQ45 satu bulan ke depan, keragaman ILQ45 hanya dijelaskan oleh ILQ45 itu sendiri. Kemudian dari periode 2 hingga 12 bulan ke depan, keragaman peubah ILQ45 mulai mendapat kontribusi dari peubah inflasi, kurs, dan suku bunga SBI dengan dominasi keragaman oleh peubah ILQ45 itu sendiri sekitar 87%. Sedangkan kontribusi peubah inflasi, kurs, dan suku bunga SBI terhadap ILQ45 cenderung kecil, masing-masing 2%, 5%, dan 6%.

Hasil dekomposisi ragam untuk peubah inflasi memperlihatkan bahwa kontribusi keragaman yang dominan berasal dari peubah inflasi itu sendiri sekitar 70%. Sedangkan kontribusi keragaman ILQ45, kurs, dan suku bunga SBI masing-masing sekitar 7%, 1%, dan 24%.

8

Hasil yang berbeda ditunjukkan oleh peubah kurs. Dekomposisi ragam kurs memperlihatkan bahwa selain dipengaruhi keragaman peubah itu sendiri, kurs juga memperoleh kontribusi keragaman yang besar dari ILQ45. Pada awal periode, dominasi keragaman berasal dari kurs dengan nilai 52%. Sedangkan pada periode-periode selanjutnya cenderung didominasi oleh ILQ45, yaitu mencapai 53%. Inflasi dan suku bunga SBI hanya memberikan kontribusi keragaman yang kecil, yaitu kurang dari 2%.

Hasil dekomposisi ragam untuk peubah suku bunga SBI memperlihatkan bahwa kontribusi keragaman yang dominan berasal dari peubah itu sendiri sebesar 86%. Kontribusi keragaman inflasi cukup besar yaitu 11%. Sedangkan ILQ45 dan kurs masing-masing berkontribusi kurang dari 2%.

Hasil dekomposisi ragam cenderung stabil hingga akhir periode. Hasil ini menunjukkan hubungan antar peubah akibat adanya perubahan. Grafik dekomposisi ragam semua peubah dapat dilihat pada Lampiran 13.

SIMPULAN DAN SARAN Simpulan

Model yang digunakan adalah model VAR dengan pembedaan 1 kali sampai ordo ke-2 atau VARD(2). Hasil analisis VARD(2) secara keseluruhan, termasuk fungsi respon impuls dan dekomposisi ragam menunjukkan bahwa faktor makroekonomi cenderung kecil memberikan pengaruh pada ILQ45, demikian pula sebaliknya. Dari model tersebut terlihat adanya pengaruh dari ILQ45 terhadap kurs dan hubungan timbal balik antara faktor makroekonomi suku bunga SBI dengan inflasi. Sedangkan peubah ILQ45 cenderung dipengaruhi oleh lag peubah itu sendiri.

Saran

Adanya perubahan pola perhitungan suku bunga SBI dan penyimpangan ekstrem peubah moneter lainnya menyebabkan hasil kebaikan model VARD(2) yang kurang memuaskan. Hal ini perlu dievaluasi kembali dengan mengkaji peubah lain dan menambah banyaknya periode data penelitian.

DAFTAR PUSTAKA

[BI] Bank Sentral Republik Indonesia. 2010. Bank Indonesia Official Website. http://www.bi.go.id/web/id/Moneter.html [24 Juni 2010].

Chatfield C. 1983. The Analysis of Time Series : An Introduction, 3rd edition. New York : Chapman & Hall.

Cryer JD. 1986. Time Series Analysis. Boston: PWS-Kent Publishing.

Enders W. 1995. Applied Econometrics Time Series. New York : J. Willey.

Febryanto H. 2003. Pemodelan Vector Autoregresive (VAR) Indeks Saham terhadap Sektor-Sektor Makroekonomi [tesis]. Surabaya: Program Pascasarjana, Institut Teknologi Sepuluh November. Hadi YS. 2003. Analisis Vector Auto

Regression (VAR) terhadap Korelasi antara Pendapatan Nasional dan Investasi Pemerintah di Indonesia, 1983/1984 – 1999/2000. Jurnal Ekonomi dan Keuangan 62:107-121.

[KADIN] Kamar Dagang dan Industri Indonesia. 2006. Laporan Ekonomi Bulanan : Edisi Januari 2006. http://www.kadin-indonesia.or.id.html [16 November 2010].

[KADIN] Kamar Dagang dan Industri Indonesia. 2008. Kondisi Perekonomian Indonesia : Tim Ekonomi KADIN Indonesia. http://www.kadin-indonesia.or.id.html [16 November 2010]. Mankiw NG. 2000. Teori Makroekonomi Jilid

9

Lampiran 1 Plot masing-masing peubah setelah stasioner dalam ragam dan rataan

-.5 -.4 -.3 -.2 -.1 .0 .1 .2 2005 2006 2007 2008 2009 -1.0 -0.8 -0.6 -0.4 -0.2 0.0 0.2 0.4 0.6 0.8 2005 2006 2007 2008 2009 -.15 -.10 -.05 .00 .05 .10 .15 .20 2005 2006 2007 2008 2009 -.15 -.10 -.05 .00 .05 .10 .15 .20 .25 2005 2006 2007 2008 2009

10

Lampiran 2 Pendugaan model VARD(2)

D_ILQ45 D_INFLASI D_KURS D_SBI D_ILQ45(-1) 0.4784 -0.104360 -0.241758 -0.057232 D_ILQ45(-2) 0.0157 -0.419822 0.007493 0.072605 D_INFLASI(-1) -0.0612 0.126330 -0.010643 0.044925 D_INFLASI(-2) 0.0761 -0.400472 -0.020520 -0.014157 D_KURS(-1) 0.7456 -0.143936 -0.227041 0.001517 D_KURS(-2) 0.2484 -0.313426 -0.211578 0.076439 D_SBI(-1) -0.4296 3.533532 -0.043282 0.793452 D_SBI(-2) -0.0066 -1.294219 0.139703 -0.040195 C 0.0058 -0.013059 0.002675 -0.000249 R-squared 0.191310 0.360200 0.275347 0.721960 Adj. R-squared 0.056528 0.253567 0.154572 0.675620 Akaike AIC -1.813326 -0.728661 -3.746802 -4.643182

11

Lampiran 3 Plot sisaan masing-masing peubah

0.1 0.0 -0.1 -0.2 -0.3 60 45 30 15 0 0.2 0.0 -0.2 -0.4 -0.6 60 45 30 15 0 0.10 0.05 0.00 -0.05 0.10 0.05 0.00 -0.05 Sisaan ILQ45 Periode Sisaan Inflasi

Sisaan Kurs Sisaan SBI

Plot Sisaan p-value > 0.150 p-value = 0.136 p-value > 0.150 p-value = 0.031

12

Lampiran 4 Fungsi respon impuls ILQ45 Respon Impuls ILQ45

Periode ILQ45 INFLASI KURS SBI

1 0.090939 0.000000 0.000000 0.000000 2 0.026150 -0.011384 0.019144 -0.009345 3 -0.002343 -0.001252 0.011996 -0.017431 4 0.000928 -0.000620 -0.001637 -0.009932 5 0.001476 -0.002989 -0.002845 -0.005500 6 0.000176 -0.001790 0.000160 -0.005168 7 -0.000117 -0.000926 0.000454 -0.004336 8 -6.16E-05 -0.001072 -0.000241 -0.003198 9 5.66E-05 -0.000939 -0.000273 -0.002507 10 0.000114 -0.000619 -6.26E-05 -0.002021 11 6.03E-05 -0.000467 -1.65E-05 -0.001585 12 1.39E-05 -0.000402 -4.80E-05 -0.001239

Lampiran 5 Fungsi respon impuls inflasi Respon Impuls INFLASI

Periode ILQ45 INFLASI KURS SBI

1 -0.009651 0.156118 0.000000 0.000000 2 -0.005960 0.032790 -0.007476 0.076864 3 -0.047435 -0.026490 -0.011500 0.043656 4 -0.006828 0.003086 -0.004154 0.017252 5 0.011920 0.012586 0.001224 0.018267 6 0.001475 0.005488 0.002922 0.016541 7 -0.003105 0.002770 0.001191 0.011610 8 -0.000660 0.002804 -0.000315 0.009002 9 0.000445 0.002431 -4.60E-05 0.007433 10 -2.47E-05 0.001901 0.000420 0.005817 11 -0.000260 0.001461 0.000299 0.004509 12 -0.000145 0.001114 9.14E-05 0.003568

13

Lampiran 6 Fungsi respon impuls kurs rupiah terhadap USD Respon Impuls KURS

Periode ILQ45 INFLASI KURS SBI

1 -0.023849 -0.000340 0.025046 0.000000 2 -0.016484 -0.001744 -0.005639 -0.000942 3 0.003694 -0.000248 -0.008685 0.003947 4 0.003337 0.001310 0.000574 0.003089 5 -0.000811 0.001337 0.002463 0.001407 6 -0.001086 0.000261 3.07E-05 0.001224 7 -2.90E-05 -1.88E-06 -0.000643 0.001143 8 0.000279 0.000299 -1.42E-05 0.000846 9 4.19E-05 0.000323 0.000214 0.000637 10 -9.45E-05 0.000161 5.27E-05 0.000516 11 -4.12E-05 9.54E-05 -3.21E-05 0.000410 12 1.19E-05 0.000101 -1.83E-06 0.000320

Lampiran 7 Fungsi respon impuls suku bunga SBI Respon Impuls SBI

Periode ILQ45 INFLASI KURS SBI

1 0.000373 0.003684 -0.001096 0.021753 2 -0.005379 0.009937 -0.000831 0.017260 3 -0.001156 0.007622 -0.000141 0.016807 4 -0.001969 0.003105 -0.000230 0.013768 5 -0.001087 0.002599 0.000101 0.010015 6 8.56E-05 0.002687 0.000295 0.007801 7 4.25E-05 0.002084 0.000316 0.006278 8 -0.000194 0.001535 0.000238 0.004923 9 -0.000148 0.001216 0.000143 0.003851 10 -6.65E-05 0.000972 0.000104 0.003041 11 -5.36E-05 0.000765 9.62E-05 0.002397 12 -5.37E-05 0.000601 8.00E-05 0.001884

14

Lampiran 8 Grafik fungsi respon impuls

-.04 .00 .04 .08 .12 2 4 6 8 10 12 14 16 18 20

Response of D_IN_ILQ45 to D_IN_ILQ45

-.0 4 .0 0 .0 4 .0 8 .1 2 2 4 6 8 10 12 14 16 18 20

Response of D_IN_ILQ45 to D_IN_INFLASI

-.04 .00 .04 .08 .12 2 4 6 8 10 12 14 16 18 20

Response of D_IN_ILQ45 to D_IN_KURS

-.0 4 .0 0 .0 4 .0 8 .1 2 2 4 6 8 10 12 14 16 18 20

Response of D_IN_ILQ45 to D_IN_SBI

-.05 .00 .05 .10 .15 .20 2 4 6 8 10 12 14 16 18 20

Response of D_IN_INFLASI to D_IN_ILQ45

-.0 5 .0 0 .0 5 .1 0 .1 5 .2 0 2 4 6 8 10 12 14 16 18 20

Response of D_IN_INFLASI to D_IN_INFLASI

-.05 .00 .05 .10 .15 .20 2 4 6 8 10 12 14 16 18 20

Response of D_IN_INFLASI to D_IN_KURS

-.0 5 .0 0 .0 5 .1 0 .1 5 .2 0 2 4 6 8 10 12 14 16 18 20

Response of D_IN_INFLASI to D_IN_SBI

-.03 -.02 -.01 .00 .01 .02 .03 2 4 6 8 10 12 14 16 18 20

Response of D_IN_KURS to D_IN_ILQ45

-.0 3 -.0 2 -.0 1 .0 0 .0 1 .0 2 .0 3 2 4 6 8 10 12 14 16 18 20

Response of D_IN_KURS to D_IN_INFLASI

-.03 -.02 -.01 .00 .01 .02 .03 2 4 6 8 10 12 14 16 18 20

Response of D_IN_KURS to D_IN_KURS

-.0 3 -.0 2 -.0 1 .0 0 .0 1 .0 2 .0 3 2 4 6 8 10 12 14 16 18 20

Response of D_IN_KURS to D_IN_SBI

-.01 .00 .01 .02 .03 2 4 6 8 10 12 14 16 18 20

Response of D_IN_SBI to D_IN_ILQ45

-.0 1 .0 0 .0 1 .0 2 .0 3 2 4 6 8 10 12 14 16 18 20

Response of D_IN_SBI to D_IN_INFLASI

-.01 .00 .01 .02 .03 2 4 6 8 10 12 14 16 18 20

Response of D_IN_SBI to D_IN_KURS

-.0 1 .0 0 .0 1 .0 2 .0 3 2 4 6 8 10 12 14 16 18 20

Response of D_IN_SBI to D_IN_SBI

15

Lampiran 9 Dekomposisi ragam ILQ45

Dekomposisi Ragam ILQ45

Periode S.E. ILQ45 INFLASI KURS SBI

1 0.090939 100.0000 0.000000 0.000000 0.000000 2 0.097658 93.88260 1.358795 3.842994 0.915610 3 0.099959 89.66430 1.312638 5.108386 3.914679 4 0.100471 88.76174 1.303114 5.083017 4.852128 5 0.100717 88.35043 1.384857 5.138052 5.126664 6 0.100866 88.09051 1.412254 5.123169 5.374071 7 0.100964 87.91890 1.417904 5.115200 5.547997 8 0.101021 87.82037 1.427577 5.110032 5.642021 9 0.101056 87.75811 1.435204 5.107137 5.699546 10 0.101079 87.71973 1.438323 5.104934 5.737013 11 0.101092 87.69629 1.440074 5.103570 5.760069 12 0.101101 87.68170 1.441415 5.102744 5.774139

Lampiran 10 Dekomposisi ragam inflasi

Dekomposisi Ragam INFLASI

Periode S.E. ILQ45 INFLASI KURS SBI

1 0.156416 0.380709 99.61929 0.000000 0.000000 2 0.177597 0.407937 80.68317 0.177206 18.73169 3 0.191129 6.511730 71.58307 0.515034 21.39016 4 0.192098 6.572588 70.88913 0.556608 21.98168 5 0.193745 6.839790 70.11069 0.551173 22.49835 6 0.194555 6.788721 69.60785 0.569155 23.03427 7 0.194949 6.786665 69.34685 0.570590 23.29589 8 0.195178 6.771875 69.20468 0.569511 23.45394 9 0.195335 6.761505 69.10888 0.568601 23.56101 10 0.195432 6.754845 69.05025 0.568502 23.62640 11 0.195490 6.751023 69.01496 0.568400 23.66562 12 0.195525 6.748605 68.99293 0.568213 23.69026

16

Lampiran 11 Dekomposisi ragam kurs rupiah terhadap USD Dekomposisi Ragam KURS

Periode S.E. ILQ45 INFLASI KURS SBI

1 0.034586 47.55020 0.009655 52.44015 0.000000 2 0.038777 55.89840 0.209941 43.83271 0.058953 3 0.040104 53.10776 0.200094 45.66854 1.023599 4 0.040386 53.05059 0.302527 45.05252 1.594364 5 0.040516 52.75163 0.409450 45.13418 1.704738 6 0.040550 52.73528 0.412923 45.05883 1.792969 7 0.040571 52.68018 0.412492 45.03683 1.870500 8 0.040582 52.65666 0.417684 45.01269 1.912968 9 0.040589 52.63897 0.423870 45.00024 1.936924 10 0.040593 52.62981 0.425365 44.99212 1.952709 11 0.040595 52.62417 0.425871 44.98727 1.962691 12 0.040596 52.62059 0.426457 44.98420 1.968757

Lampiran 12 Dekomposisi ragam suku bunga SBI Dekomposisi Ragam SBI

Periode S.E. ILQ45 INFLASI KURS SBI

1 0.022093 0.028450 2.781208 0.245896 96.94445 2 0.030238 3.179138 12.28300 0.206838 84.33102 3 0.035444 2.420202 13.56414 0.152129 83.86353 4 0.038202 2.349063 12.33694 0.134586 85.17941 5 0.039594 2.262235 11.91594 0.125943 85.69588 6 0.040445 2.168402 11.86077 0.126004 85.84482 7 0.040984 2.111895 11.80968 0.128673 85.94976 8 0.041308 2.081062 11.76311 0.129989 86.02584 9 0.041506 2.062581 11.73726 0.129941 86.07022 10 0.041628 2.050687 11.72261 0.129794 86.09691 11 0.041705 2.043372 11.71351 0.129853 86.11327 12 0.041752 2.038941 11.70789 0.129928 86.12324

17

Lampiran 13 Grafik dekomposisi ragam

0 20 40 60 80 100 2 4 6 8 10 12 14 16 18 20

Percent D_IN_ILQ45 variance due to D_IN_ILQ45

0 20 40 60 80 100 2 4 6 8 10 12 14 16 18 20

Percent D_IN_ILQ45 variance due to D_IN_INFLASI

0 20 40 60 80 100 2 4 6 8 10 12 14 16 18 20

Percent D_IN_ILQ45 variance due to D_IN_KURS

0 20 40 60 80 100 2 4 6 8 10 12 14 16 18 20

Percent D_IN_ILQ45 variance due to D_IN_SBI

0 20 40 60 80 100 2 4 6 8 10 12 14 16 18 20

Percent D_IN_INFLASI variance due to D_IN_ILQ45

0 20 40 60 80 100 2 4 6 8 10 12 14 16 18 20

Percent D_IN_INFLASI variance due to D_IN_INFLASI

0 20 40 60 80 100 2 4 6 8 10 12 14 16 18 20

Percent D_IN_INFLASI variance due to D_IN_KURS

0 20 40 60 80 100 2 4 6 8 10 12 14 16 18 20

Percent D_IN_INFLASI variance due to D_IN_SBI

0 10 20 30 40 50 60 2 4 6 8 10 12 14 16 18 20

Percent D_IN_KURS variance due to D_IN_ILQ45

0 10 20 30 40 50 60 2 4 6 8 10 12 14 16 18 20

Percent D_IN_KURS variance due to D_IN_INFLASI

0 10 20 30 40 50 60 2 4 6 8 10 12 14 16 18 20

Percent D_IN_KURS variance due to D_IN_KURS

0 10 20 30 40 50 60 2 4 6 8 10 12 14 16 18 20

Percent D_IN_KURS variance due to D_IN_SBI

0 20 40 60 80 100 2 4 6 8 10 12 14 16 18 20

Percent D_IN_SBI variance due to D_IN_ILQ45

0 20 40 60 80 100 2 4 6 8 10 12 14 16 18 20

Percent D_IN_SBI variance due to D_IN_INFLASI

0 20 40 60 80 100 2 4 6 8 10 12 14 16 18 20

Percent D_IN_SBI variance due to D_IN_KURS

0 20 40 60 80 100 2 4 6 8 10 12 14 16 18 20

Percent D_IN_SBI variance due to D_IN_SBI