ANALISIS PERBEDAAN NILAI ASET DAERAH SEBELUM DAN SESUDAH PENERAPAN STANDAR AKUNTANSI BERBASIS AKRUAL (Studi Empiris pada Pemerintah Provinsi, Kabupaten dan Kota di Indonesia)

SKRIPSI

Oleh

WURI ASTUTI HANAFI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

BANDAR LAMPUNG 2019

ii

ABSTRACT

Analisis Perbedaan Nilai Aset Daerah Sebelum dan Sesudah Penerapan Standar Akuntansi Berbasis Akrual ( Studi Empiris pada Pemerintah Provinsi, Kabupaten dan

Kota di Indonesia)

By

Wuri Astuti Hanafi

Changes to Government Accounting Standards cause many differences in the system of recording and reporting in regional financial statements. Assets are components that have a significant system change in recording. In this study, it aims to show how much difference in assets that occurred before and after the application of accrual-based accounting standards regulated in Government Regulation Number 71 of 2010 and explain what triggers differences in value. The population of this study is all provincial, regency and city governments in Indonesia, which are 525 regions. The data used in this study is secondary data on local government financial statements that focus on regional assets. Based on the comparison of asset values before and after the application of accrual-based accounting standards, the results of significant asset value differences are obtained.

Keywords: Application of Accrual-Based Government Accounting Standards, Local Government Financial Reports, Asset Values

ii

ABSTRAK

Analisis Perbedaan Nilai Aset Daerah Sebelum dan Sesudah Penerapan Standar Akuntansi Berbasis Akrual ( Studi Empiris pada Pemerintah Provinsi, Kabupaten dan

Kota di Indonesia)

Oleh

Wuri Astuti Hanafi

Perubahan terhadap Standar Akuntansi Pemerintahan menyebabkan banyak terjadi perbedaan dalam sistem pencatatan dan pelaporan dalam laporan keuangan daerah. Aset merupakan komponen yang memiliki perubahan sistem yang cukup besar dalam pencatatannya. Dalam penelitian ini, bertujuan untuk menunjukan seberapa besar perbedaan aset yang terjadi saat sebelum dan sesudah penerapan standar akuntansi berbasis akrual yang diatur dalam Peraturan Pemerintah Nomor 71 Tahun 2010 dan menjelaskan apa yang menjadi pemicu terhadap perbedaan nilainya. Populasi dari penelitian ini adalah seluruh pemerintahan daerah provinsi, kabupaten dan kota yang ada di Indonesia, yaitu sebanyak 525 daerah. Data yang digunakan dalam penelitian ini adalah data sekunder laporan keuangan pemerintah daerah yang berfokus pada aset daerah. Berdasarkan perbandingan dari nilai aset sebelum dan seudah penerapan standar akuntansi berbasis akrual, diperoleh hasil adanya perbedaan nilai aset yang signifikan.

Kata kunci: Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual, Laporan Keuangan Pemerintahan Daerah, Nilai Aset

ANALISIS PERBEDAAN NILAI ASET DAERAH SEBELUM DAN SESUDAH PENERAPAN STANDAR AKUNTANSI BERBASIS AKRUAL (Studi Empiris pada Pemerintah Provinsi, Kabupaten dan Kota di Indonesia)

Oleh

WURI ASTUTI HANAFI Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA EKONOMI

Pada Jurusan Akuntansi

Fakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

BANDAR LAMPUNG 2019

ii

ABSTRACT

Analisis Perbedaan Nilai Aset Daerah Sebelum dan Sesudah Penerapan Standar Akuntansi Berbasis Akrual ( Studi Empiris pada Pemerintah Provinsi, Kabupaten dan

Kota di Indonesia)

By

Wuri Astuti Hanafi

Changes to Government Accounting Standards cause many differences in the system of recording and reporting in regional financial statements. Assets are components that have a significant system change in recording. In this study, it aims to show how much difference in assets that occurred before and after the application of accrual-based accounting standards regulated in Government Regulation Number 71 of 2010 and explain what triggers differences in value. The population of this study is all provincial, regency and city governments in Indonesia, which are 525 regions. The data used in this study is secondary data on local government financial statements that focus on regional assets. Based on the comparison of asset values before and after the application of accrual-based accounting standards, the results of significant asset value differences are obtained.

Keywords: Application of Accrual-Based Government Accounting Standards, Local Government Financial Reports, Asset Values

ii

ABSTRAK

Analisis Perbedaan Nilai Aset Daerah Sebelum dan Sesudah Penerapan Standar Akuntansi Berbasis Akrual ( Studi Empiris pada Pemerintah Provinsi, Kabupaten dan

Kota di Indonesia)

Oleh

Wuri Astuti Hanafi

Perubahan terhadap Standar Akuntansi Pemerintahan menyebabkan banyak terjadi perbedaan dalam sistem pencatatan dan pelaporan dalam laporan keuangan daerah. Aset merupakan komponen yang memiliki perubahan sistem yang cukup besar dalam pencatatannya. Dalam penelitian ini, bertujuan untuk menunjukan seberapa besar perbedaan aset yang terjadi saat sebelum dan sesudah penerapan standar akuntansi berbasis akrual yang diatur dalam Peraturan Pemerintah Nomor 71 Tahun 2010 dan menjelaskan apa yang menjadi pemicu terhadap perbedaan nilainya. Populasi dari penelitian ini adalah seluruh pemerintahan daerah provinsi, kabupaten dan kota yang ada di Indonesia, yaitu sebanyak 525 daerah. Data yang digunakan dalam penelitian ini adalah data sekunder laporan keuangan pemerintah daerah yang berfokus pada aset daerah. Berdasarkan perbandingan dari nilai aset sebelum dan seudah penerapan standar akuntansi berbasis akrual, diperoleh hasil adanya perbedaan nilai aset yang signifikan.

Kata kunci: Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual, Laporan Keuangan Pemerintahan Daerah, Nilai Aset

ANALISIS PERBEDAAN NILAI ASET DAERAH SEBELUM DAN SESUDAH PENERAPAN STANDAR AKUNTANSI BERBASIS AKRUAL (Studi Empiris pada Pemerintah Provinsi, Kabupaten dan Kota di Indonesia)

Oleh

WURI ASTUTI HANAFI Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA EKONOMI

Pada Jurusan Akuntansi

Fakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

BANDAR LAMPUNG 2019

RIWAYAT HIDUP

Penulis dilahirkan di Way Kanan pada tanggal 11 November 1997 sebagai anak ke tiga dari empat bersaudara, buah hati pasangan Imam Abu Hanifah dan

Anaritwananingsih.

Penulis menyelesaikan pendidikan Taman Kanak-Kanak di TK Dharma Wanita tahun 2003, SDN Tiuh Balak Pasar tahun 2009, SMP Kautsar tahun 2012 dan SMA Al-Kautsar pada tahun 2015.

Penulis terdaftar menjadi mahasiswa S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung pada tahun 2015. Selama menjadi mahasiswa, penulis Selama menjadi mahasiswa penulis terdaftar menjadi anggota aktif dalam UKM Himakta (Himpunan Mahasiswa Akuntansi). Selain itu, penulis juga aktif dalam UKMF KSPM (Kelompok Studi Pasar Modal) sebagai anggota pada periode 2015-2016, diteruskan sebagai Kepala Bidang II (Penelitian, Pengembangan Profesi dan Keilmuan) periode 2016-2017 lalu diamanahkan sebagai Bendahara Umum pada periode 2017-2018. Penulis juga aktif dalam kegiatan organisasi eksternal yaitu Komunitas Jago Akuntansi Indonesia sebagai Humas Chapter Lampung Tahun 2018 hingga saat ini.

MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan

(QS Al Insyirah: 5)

Barang siapa yang bersungguh-sungguh, sesungguhnya kesungguhan tersebut untuk kebaikan dirinya sendiri

(QS Al Ankabut: 6)

Waktu bagaikan pedang. Jika engkau tidak memanfaatkannya dengan baik (untuk memotong), maka ia akan memanfaatkanmu (dipotong)

(HR. Muslim)

Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya

(QS Al Baqarah: 286)

Sedih dan sabarmu tak akan sia-sia bila diiringi dengan doa dan ikhlas. Karena setiap ujian selalu memiliki cerita dan arti untuk hidupmu

PERSEMBAHAN

Puji syukur kepada Allah SWT yang telah memberikan rahmat dan hidayahnya sehingga dapat terselesaikannya penulisan skripsi ini. Sholawat teriring salam tidak

lupa selalu terhaturkan kepada Nabi Muhammad SAW.

Karya ini kupersembahkan sebagai ketulusan tanda kasih sayang dan cinta kepada:

Kedua Orangtua Tercinta Ayahanda Imam Abu Hanifah dan Ibunda Anaritwananingsih. Terimakasih karena telah memberikan dukungan, arahan,

motivasi, doa dan kasih sayang.

Saudara sekandung Nur Arifah Hanafiah, M. Arifin Hanafi dan Nur Aisyah Hanafiah yang selalu memberi semangat dan selalu ada dalam situasi apapun.

Saudara, Sahabat dan Teman Tersayang

SANWACANA

Alhamdulillah puji dan syukur selalu penulis ucapkan kepada Allah SWT yang telah mengizinkan penulis untuk dapat menyelesaikan skripsi yang berjudul “ Analisis Perbedaan Nilai Aset Daerah Sebelum dan Sesudah Penerapan Standar Akuntansi Berbasis Akrual” sebagai salah satu syarat untuk mendapatkan gelar Sarjana

Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Pada kesempatan ini penulis mengucapkan banyak terimakasih kepada semua pihak yang telah memberikan bimbingan, dukungan dan bantuan selama proses

penyelesaian skripsi ini. Secara khusus penulis ucapkan terimakasih kepada: 1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., Akt. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Dr. Rindu Rika Gamayuni, S.E., M.Si. selaku Dosen Pembimbing Utama yang telah membimbing, memberi motivasi, nasihat dan member perhatian

kepada penulis untuk segera menyelesaikan skripsi ini. Terimakasih atas seluruh kebaikan yang telah diberikan selama ini.

5. Ibu Dewi Sukmasari, S.E., M.S.A., Akt. selaku Dosen Pembimbing Pendamping yang telah bersedia meluangkan waktunya untuk memberikan arahan kepada penulis dan telah memberikan pelajaran yang besar kepada penulis untuk menjadi seseorang yang lebih baik lagi. Terimakasih atas seluruh yang telah diberikan selama ini.

6. Bapak Dr. Sudrajat, S.E., M.Acc., Akt. selaku Penguji Utama yang telah memberikan kritik dan saran, motivasi serta dorongan untuk tetap semangat dalam menyelesaikan penulisan skripsi.

7. Bapak Komarudin, S.E., M.Si., Akt. selaku Dosen Pembimbing Akademik yang telah memberikan nasihat dan saran kepada penulis selama menjadi mahasiswa. 8. Seluruh bapak/Ibu Dosen di Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah memberikan ilmu dan pengetahuan serta pembelajaran selama proses perkuliahan berlangsung.

9. Seluruh staff Akademik, Administrasi, Tata Usaha, para pegawai, serta staff keamanan Fakultas Ekonomi dan Bisnis Universitas Lampung.

10. Kedua orang tua tercinta Bapak Imam Abu Hanifah (Alm) dan Ibu

Anaritwananingsih yang selalu memberikan doa , motivasi, nasihat, dukungan, serta kasih sayang yang tiada henti dan sangat tulus demi meraih cita-cita penulis. Ketahuilah bahwa hal terindah adalah memiliki dan menyayangi kalian. Terimakasih atas seluruh pengorbanan yang telah diberikan. (Alfatihah)

11. Saudara-saudara tersayang Nur Arifah Hanafiah, Muhammad Arifin Hanafi dan Nur Aisyah Hanafiah yang selalu ada dalam keadaan apapun, selalu memberi dorongan, dukungan dan kasih sayang untuk adiknya yang sedang berjuang. 12. Seluruh keluarga besar Hi. Sudiro dan Hi Badrodin, terimaksih selalu memberi

kenyamanan untuk terus berada ditengan-tengah kalian, terimakasih atas seluruh dorongan dan semangat untuk segera menyelesaikan pendidikan ini.

13. Sahabat seperjuangan tercinta yang telah memberi warna di dunia perkuliahan, mereka adalah Ardita, Destty Anggraini, Famela Gadis, Rona Majidah dan Tiara Sella yang terus menerus memberikan bantuan, dukungan, motivasi dan selalu mau direpotkan dalam kondisi apapun. Terimakasih telah menjadi tempat

bertanya, tempat meminta bantuan dan tempat mencurahkan seluruh cerita drama hidup yang menyedihkan ini. Jangan pernah lupa kalau kita pernah tertawa dan menangis bersama.

14. Keluarga besar UKM-F Kelompok Studi Pasar Modal Fakultas Ekonomi dan Bisnis Universitas Lampung Bang Yanto, Mba Septika, Mba Eka, Bang Ikhsan, David, Jaya, Nidya, Aden, Ariqsi, Tami, Cia, Shaula, Anin, Ocha, Tisya, Arif, Miranda, Aula, Dhiah, Indah, Nabila, Bagus, dan semuanya yang tidak bisa di sebutkan satu persatu. Terimakasih telah menjadi tempat ternyaman untuk bernaung selama masa organisasi berlangsung, terimakasih telah menyuguhkan canda dan tawa di setiap percakapan sore dikala itu, terimaksih telah

menunjukkan apa itu arti kebersamaan walaupun berbeda pendapat dan terimakasih telah hadir diduniaku.

15. Sahabat-sahabat semasa putih abu-abu Tiara Dewi Surahmat, Annisya Tiara Mustika, Salsabe Adinda, Dinniyah Nurfaulina, Tara Lovia Majid, Alifa Andira Putri dan Selma Ilafi terimakasih telah setia menemani sampai titik ini,

terimakasih atas dukungan, motivasi serta canda dan tawa yang telah diberikan. Semoga kita akan terus beriringan dan bergandengan tangan untuk tetap bersama samapai nanti.

16. Sahabat-sahabat kelompok sebelah Oliv, Elly, Aziza, Annisa, Resti Ayu, Resti Fahira, Muti, Dian, Agnes, Putri, Kiki dan yang lainnya terimaksih telah memberikan kesan yang indah semasa perkuliahan dan terimaksih sudah mau menjadi tempat berbagi.

17. Teman-teman seperbimbingan Rio, Zahrah, Elia, Nuri, dan yang lainnya yang selalu memberikan bantuan, arahan, masukan dan motivasi sehingga penulis sampai di titik ini.

18. Teman-teman Akuntansi 15 Indra, Bowo, Hana, Fifah, Yolan, Risna, Rahma, Ayu, Cindy, Rani, Dara, Adrima, Erik, Azzy, Nazhim, Novira, Nadia F, Merti, Ruli, Haroida, Reza, Sari, Iqbal, Susi, Tio, Khalid, Udin, Reyhan dan lainnya yang tidak dapat disebutkan satu persatu.

19. Keluarga besar Himpunan Mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. Terimakasih untuk seluruhinformasi dan pengalaman yang telah diberikan.

20. Anggota Komunitas Jago Akuntansi Indonesia Chapter Lampung Famela, Rona, Ardita, Kak Robert, Kak Faila, Kak Dewi, Kak Umi, Kak Mayo, Kak Teguh, Agnes, Kak Mery, Kak Ruri, Kak Tria, Kak Riska, Atma dan lainnya yang tidak

dapat disebutkan satu per satu. Terimakasih atas dedikasi dan pengalaman yang telah diberikan.

21. Keluarga KKN Jaya Guna Kak Tri, Kak Riski, Engki, Dilla, Sayu dan Syofa. Terimaksih telah menemani hidup selama 40 hari yang sangat berkesan dan terimaksih atas dukungan dan motivasinya.

22. Terimakasih untuk semua pihak yang tidak dapat penulis sebutkan satu per satu atas segala dukungan, semangat, dan motivasinya untuk keberhasilan dan kesuksesan penulis dalam menyelesaikan pendidikan.

Terimakasih atas semua yang telah diberikan semoga mendapatkan balasan dari Allah SWT. Penulis menyadari akan banyak nya kekurangan dalam proses penulisan ini, mohon maaf atas segala kekurangan yang di sengaja maupun tidak. Penulis

mengharapkan adanya kritik dan saran yang dapat membantu penulis untuk menyempurnakan skripsi ini.

Demikianlah, semoga skripsi ini dapat memberikan manfaat bagi yang membacanya.

Bandar Lampung, 26 Maret 2019

Penulis,

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv DAFTAR LAMPIRAN ... v I. PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 5 1.3 Tujuan Penelitian ... 6 1.4 Manfaat Penelitian ... 6 1.4.1 Manfaat Akademis ... 6 1.4.2 Manfaat Praktisi ... 6

II. LANDASAN TEORI ... 7

2.1 Landasan Teori ... 7 2.1.1 Teori Regulasi ... 7 2.1.2 Stakeholder Theory ... 8 2.2 Aset ... 9 2.2.1 Aset Lancar ... 9 2.2.2 Aset Lainnya ... 10

2.3 Pengakuan dan Pengukuran Aset ... 13

2.4 Penyisihan Piutang Tak Tertagih ... 14

2.5 Amortisasi ... 16

2.6 Standar Akuntansi Pemerintahan ... 18

2.7 Penelitian Terdahulu ... 19

2.8 Kerangka Pemikiran ... 21

2.9 Pengembangan Hipotesis ... 21

2.9.1 Perbedaan Nilai Aset Lancar Sebelum dan Sesudah Penerapan Akuntansi Berbasis Akrual ... 21

2.9.2 Perbedaan Nilai Aset Lainnya Sebelum dan Sesudah Penerapan Akuntansi Berbasis Akrual ... 23

III. METODE PENELITIAN ... 25

3.1 Populasi Sampel ... 25

3.2 Jenis dan Sumber Data ... 26

3.3 Definisi Operasional Variabel ... 26

3.4 Metode Analisis Data ... 27

3.4.1 Statistik Deskriptif ... 27

3.4.2 Uji Normalis Data ... 28

3.4.3 Uji Hipotesis ... 28

IV. HASIL DAN PEMBAHASAN ... 30

4.1 Deskriptif Objek Penelitian ... 30

4.2 Analisis Deskriptif Statistik ... 31

4.3 Uji Normalis Data ... 34

4.4 Uji Hipotesis ... 35

4.4.1 Pengujian Hipotesis Penurunan Nilai Aset Lancar Setelah SAP Berbasis Akrual ... 35

4.4.2 Pengujian Hipotesis Penurunan Nilai Aset Lainnya Setelah SAP Berbasis Akrual ... 36

4.5 Pembahasan dan Hasil Analisis ... 37

4.5.1 Penurunan Nilai Aset Lancar Setelah Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual ... 37

4.5.2 Penurunan Nilai Aset Lainnya Setelah Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual ... 41

V. SIMPULAN DAN SARAN ... 45

5.1 Simpulan ... 45 5.2 Keterbatasan Penelitian ... 46 5.3 Saran ... 46 5.4 Implikasi ... 46 DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel Halaman

1. Penelitian Terdahulu ... 17

2. Proses Pengambilan Sampel ... 29

3. Hasil uji statistik deskriptif aset lancar sebelum dan sesudah penerapan SAP berbasis akrual ... 30

4. Hasil uji statistik deskriptif aset lainnya sebelum dan sesudah penerapan SAP berbasis akrual ... 30

5. Hasil uji normalis data ... 33

6. Hasil uji beda wilcoxon sebelum dan sesudah penerapan ... 34

7. Neraca Pemerintah Provinsi DKI Jakarta Tahun 2014 ... 39

8. Neraca Pemerintah Provinsi DKI Jakarta Tahun 2016 ... 39

9. Ringkasan Perbedaan Sebelum Penerapan SAP Berbasis Akrual ... 41

10. Nilai Aset Lainnya pada Neraca Provinsi DKI Jakarta Tahun 2014 ... 42

11. Nilai Aset Lainnya pada Neraca Provinsi DKI Jakarta Tahun 2016 ... 43

DAFTAR GAMBAR

Gambar Halaman

I. PENDAHULUAN

1.1 Latar Belakang

Menurut Ikatan Akuntansi Indonesia dalam Standar Akuntansi Keuangan (SAK) (2009) laporan keuangan adalah salah satu sumber informasi keuangan suatu perusahaan mengenai posisi keuangan, apakah keuangan perusahaan dalam keadaan baik atau tidak. Informasi dalam laporan keuangan dapat membantu pihak-pihak yang berkepentingan sebagai pertimbangan dalam pengambilan keputusan. Menurut Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan digunakan utnuk mengetahui nilai dari sumber daya ekonomi yang dimanfaatkan untuk

melaksanakan kegiatan operasional, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan serta membantu menentukan ketaatan terhadap peraturan yang berlaku. Pemerintah daerah adalah instansi yang diberi tugas untuk mengoprasikan roda pemerintahan, pembangunan serta layanan sosial masyarakat, maka diharuskan untuk menyampaikan laporan keuangan daerahnya untuk diberi penilaian terkait pemerintah daerah tersebut berhasil menjalankan tugas dengan baik atau tidak (Halim, 2011). Penyajian laporan

2

keuangan yang baik yaitu melalui penyajian laporan keuangan pemerintah daerah yang disusun dengan mengikuti Standar Akuntansi Pemerintahan yang telah diatur secara umum (Syafitri, 2012).

Berdasarkan peraturan pemerintahan Nomor 71 Tahun 2010 pasal 1 ayat (3) tentang standar akuntansi pemerintahan menyatakan bahwa Standar Akuntansi Pemerintahan yang disingkat SAP adalah prinsip-prinsip akuntansi yang

diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Oleh sebab itu, dalam penyajian laporan pertanggung jawaban tersebut pemerintah mengeluarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan berbasis kas atau kas menuju akrual untuk pengakuan pendapatan, belanja dan pembiayaan, sedangkan basis akrual untuk pengakuan aset, kewajiban dan ekuitas dana. Namun sekarang telah berganti menjadi

Peraturan Pemerintah Nomor 71 Tahun 2010 yang menyatakan Standar Akuntansi Pemerintahan Berbasis Akrual didalam nya mengemukakan bahwa pendapatan akan diakui pada saat munculnya hak atas pendapatan yang bersangkutan atau adanya aliran masuk dari sumber daya ekonomi dan beban yang akan diakui pada saat timbulnya kewajiban, terjadinya konsumsi aset atau terjadinya penurunan manfaat ekonomi atau pun potensi suatu jasa. Sedangkan belanja daerah akan diakui pada saat terjadinya pengeluaran dari rekening kas umum negara/ daerah atau entitas pelaporan.

Berdasarkan Undang-Undang Nomor 17 Tahun 2003 tentang keuangan negara dan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan yang menerapkan Standar Akuntansi Pemerintah berbasis akrual, melalui penyempurnaan proses bisnis dan sistem akuntansi berbasis kas atau kas

3

menuju akrual yang sampai dengan tahun 2014 digunakan pemerintah untuk penyusunan LKPD, dan mulai tahun 2015 berganti sepenuhnya menjadi akuntansi berbasis akrual. Penerapan ini diwujudkan dengan adanya penambahan komponen laporan keuangan yaitu laporan operasional, laporan perubahan saldo anggaran lebih dan laporan perubahan ekuitas dalam unsur laporan keuangan, serta penambahan pada ciri keuangan pemerintah bagi pengendalian tentang penyusutan nilai aset sebagai sumber daya ekonomi karena digunakan dalam kegiatan operasional pemerintah (Peraturan Pemerintah Nomor 71 Tahun 2010 Kerangka Konseptual) dan untuk pengukuran aset yaitu piutang atau beban dibayar dimuka diakui ketika hak klaim untuk mendapatkan arus kas masuk atau manfaat ekonomi lainnya dari entitas lain telah atau tetap masih terpenuhi, dan nilai klaim tersebut dapat diukur atau diestimasi.

Peraturan Pemerintah Nomor 71 tahun 2010 mendefinisikan aset sebagai sumber daya ekonomi yang dikuasai dan atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari manfaat ekonomi dan atau sosial dimasa depan dan dapat diperoleh baik pemerintah maupun masyarakat, serta dapat diukur dengan satuan uang termasuk sumber daya non keuangan yang diperlukan untuk

penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Dengan adanya perubahan Standar Akuntansi Pemerintahan berbasis kas menuju akrual menjadi Standar Akuntansi Pemerintahan berbasis akrual mengakibatkan adanya perbedaan yang signifikan yakni mengenai pengakuan, penilaian dan kebijakan lainnya yang nantinya akan berpengaruh pada kualitas laporan keuangan. Aset merupakan faktor penting dalam pengelolaan keuangan negara.

4

Sejak ditetapkannya kewajiban penyusunan neraca sebagai bagaian dari laporan keuangan pemerintah, pengakuan/pencatatan, pengukuran/penilaian dan penyajian serta pengungkapan aset menjadi fokus utama, karena aset memiliki nilai yang sangat signifikan dan memiliki kompleksitas yang sangat tinggi. Adanya aset juga akan mempengaruhi kelancaran dalam mengoprasikan pemerintahan dan

pembangunan (Buletin Teknis Standar Akuntansi Pemerintahan Nomor 09).

Perubahan Standar Akuntansi Pemerintahan berbasis kas menuju akrual menjadi berbasis akrual diupayakan dapat menghasilkan pengelolaan keuangan yang lebih baik sebagai salah satu bentuk perubahan yang baik dalam keuangan di Indonesia, serta untuk memenuhi tuntutan akuntabilitas dan transparansi dalam

penyelenggaraan pemerintahan (Satrio et al. 2016). Perubahan ini juga merupakan salah satu upaya yang dapat dilakukan oleh Pemerintah Indonesia untuk

meningkatkan akuntabilitas dan transparansi dalam pengelolaan keuangan negara yang bertujuan untuk menciptakan good governance.

Terdapat beberapa alasan yang mendasari mengapa penelitian ini perlu dilakukan, yaitu adanya perubahan pada pencatatan dan penyajian dalam penyusunan laporan keuangan pemerintah. Dalam Peraturan Pemerintah Nomor 24 tahun 2005 salah satunya adalah mengatur tentang penyajian neraca yang sebelumnya

menggunakan kas basis menjadi kas menuju akrual dan belum mengatur tentang pencatatan amortisasi aset tidak berwujud serta pencatatan aset lancar berdasarkan waktu penerimaan kas dan pengeluaran kas secara riil (Mardiasmo, 2002). Akan tetapi dalam Peraturan Pemerintah Nomor 71 Tahun 2010 telah menyajikan peraturan mengenai amortisasi aset tidak berwujud dan pencatatan aset lancar bukanlah berdasarkan waktu penerimaan atau pengeluaran kas tetapi saat

5

munculnya hak atas aset tersebut dan adanya kewajiban serta beban pada aset lancar tersebut. Dalam Peraturan Pemerintah Nomor 71 Tahun 2010 juga terdapat aturan lain untuk melengkapi peraturan-peraturan sebelumnya sebagai upaya untuk meningkatkan akuntabilitas dan transparansi dalam penyusunan laporan keuangan daerah. Namun, dari adanya pergantian peraturan pemerintah mengenai Standar Akuntansi Pemerintahan akan menyebabkan terjadinya perbedaan

pengakuan dan pengukuran dalam penyusunan laporan keuangan daerah.

Berdasarkan latar belakang tersebut peneliti melakukan penelitian dengan judul ANALISIS PERBEDAAN NILAI ASET DAERAH SEBELUM DAN

SESUDAH PENERAPAN STANDAR AKUNTANSI BERBASIS AKRUAL (Studi Empiris Pada Pemerintah Provinsi, Kabupaten dan Kota di

Indonesia)”

1.2 Rumusan Masalah

1. Apakah terdapat penurunan nilai aset lancar pada Pemerintah Provinsi, Kabupaten dan Kota di Indonesia sebelum dan sesudah penerapan standar akuntansi berbasis akrual?

2. Apakah terdapat penurunan nilai aset lainnya pada Pemerintah Provinsi, Kabupaten dan Kota di Indonesia sebelum dan sesudah penerapan standar akuntansi berbasis akrual?

6

1.3 Tujuan Penelitian

1. Memberikan informasi tentang perbedaan pengakuan nilai aset sebelum dan sesudah penerapan Standar Akuntansi berbasis akrual

2. Dapat dijadikan sebagai bahan pertimbangan oleh para pelaku pemerintahan dalam mengambil keputusan

3. Dapat dijadikan referensi dalam penelitian selanjutnya

1.4 Manfaat Penelitian

1.4.1 Manfaat Akademis

Hasil penelitian ini diharapkan dapat menjadi acuan untuk penelitian-penelitian selanjutnya dan penelitian ini diharapkan dapat menambah wawasan serta pengetahuan kepada akademisi terkait dengan perubahan nilai aset sebelum dan sesudah penerapan standar akuntansi berbasis akrual pada pemerintah provinsi, kabupaten dan kota di Indonesia.

1.4.2 Manfaat Praktisi

Penelitian ini diharapkan dapat membantu para praktisi, masyarakat dan

pemerintah daerah dalam pengambilan keputusan terkait dengan perubahan nilai aset sebelum dan sesudah penerapan standar akuntansi berbasis akrual di provinsi, kabupaten dan kota di Indonesia.

7

II. LANDASAN TEORI

2.1 Landasan Teori

2.1.1 Teori Regulasi

Teori regulasi menurut Stigler (1971) adalah aktivitas seputar peraturan yang menggambarkan persaudaraan diantara kekuatan politik dari kelompok

berkepentingan sebagai sisi permintaan dan legislatif sebagai supply. Dalam teori ini memberikan pendapat bahwa dibutuhkannya aturan serta ketentuan akuntansi. Peranan pemerintah sangat dibutuhkan dalam rangka mengatur

ketentuan-ketentuan yang harus dilakukan oleh perusahaan untuk menentukan informasi. Ketentuan terebut dibutuhkan agar para pemakai ataupun penyaji mendapatkan informasi yang jelas, sama dan seimbang.

Menurut Scott (1997) terdapat dua teori regulasi yaitu public interest theory dan interest group theory. Publik interest theory menjelaskan bahwa regulasi harus dapat memaksimalkan kesejahteraan sosial dan interest group theory menjelaskan bahwa regulasi adalah hasil lobi dari beberapa individu atau kelompok yang mempertahankan dan menyampaikan kepentingan mereka kepada pemerintah. Teori regulasi menggambarkan hasil dari tuntutan publik atas koreksi yang terjadi pada kegagalan pasar. Dalam teori ini, kewenangan pusat diasumsikan memiliki kepentingan dan itikad baik dihati masyarakat. Di negara lain, pemerintahannya

8

telah membentuk badan pembuat peraturan yang berdiri independen dan mengupayakan untuk menghasilkan standar akuntansi yang berkualitas tinggi serta memenuhi kebutuhan para pengguna laporan keuangan untuk pengambilan suatu keputusan.

2.1.2 Stakeholder Theory

Freeman (1983) menjelaskan stakeholder theory, bahwa organisasi harus

memperhatikan kepentingan stakeholder pada saat menentukan atau mengambil sebuah keputusan strategis. Teori stakeholder mengungkapkan bahwa perusahaan bukanlah entitas yang hanya beroprasi untuk kepentingan sendiri, namun harus bisa membagi manfaat bagi para stakeholder. Dengan demikian keberadaan suatu organisasi sangat berpengaruh oleh dukungan yang diberikan dari stakeholder yang ada (Ghozali, 2007). Teori stakeholder ini pada umumnya merupakan teori bagi perusahaan sektor swasta. Namun teori ini dapat diterapkan dalam sudut pandang pemerintahan atau sektor publik, dimana dalam konteks keputusan manajerial pemerintah juga harus mempertimbangkan kepentingan stakeholder. Para stakeholder tersebut bukan hanya terdiri atas masyarakat dan anggota legislatif, namun juga para pegawai dalam organisasi sektor publik sebagai pihak eksekutif, para kreditor dan investor. Hal ini menunjukkan bahwa pemerintah harus memperhatikan setiap kepentingan stakeholder untuk melaksanakan fungsi dan untuk meningkatkan kinerjanya.

9

2.2 Aset

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 aset adalah sumber daya ekonomi yang dimiliki dan dikuasai oleh pemerintah sebagai akibat dari peristiwa masa lalu dan terdapat manfaat ekonomi yang diharapkan dimasa depan yang dapat diperoleh baik pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya

nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

2.2.1 Aset Lancar

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 menyatakan bahwa suatu aset diklasifikasikan sebagai aset lancar jika diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan, atau berupa kas dan setara kas.

Berdasarkan Peraturan Pemerintah Nomor 71 tahun 2010, aset lancar adalah uang kas dan aset-aset lain atau sumber-sumber yang diharapkan akan direalisasi menjadi uang kas atau dijual atau dikonsumsi selama siklus usaha/operasional yang normal atau dalam waktu satu tahun. Yang termasuk kelompok aset lancar adalah:

1. Kas atau uang tunai yang dapat digunakan untuk membiayai operasi perusahaan.

2. Investasi jangka pendek adalah investasi yang sifatnya sementara dengan jangka waktu kurang dari satu tahun.

10

3. Piutang wesel, adalah tagihan perusahaan kepada pihak lain yang dinyatakan dalam suatu wesel atau perjanjian yang diatur dalam undang-undang, karena itu wesel mempunyai kekuatan hukum dan lebih terjamin perluasannya serta dapat diperjualbelikan atau didiskontokan.

4. Piutang dagang adalah tagihan kepada pihak lain sebagai akibat dari adanya penjualan secara kredit.

5. Persediaan adalah semua barang yang diperdagangkan yang sampai tanggal neraca masih berada di gudang atau belum laku dijual.

6. Piutang penghasilan atau penghasilan yang masih harus diterima adalah penghasilan yang sudah menjadi hak perusahaan karena perusahaan telah memberikan jasa atau prestasinya tetapi belum diterima pembayarannya. 7. Persekot atau biaya dibayar dimuka adalah pengeluaran untuk memperoleh

jasa atau prestasi dari pihak lain tetapi pengeluaran itu belum jadi biaya atau jasa/prestasi pihak lain yang belum dinikmati oleh perusahaan pada periode ini melainkan pada periode berikutnya.

2.2.2 Aset lainnya

Berdasarkan PMK 219/PMK 05/2013 tentang kebijakan pemerintah pusat, definisi aset lainnya dan Peraturan Menteri Dalam Negeri Nomor 64 tentang standar akuntansi pemerintah berbasis akrual pada pemerintah daerah adalah aset pemerintah selain aset lancar dan aset tetap. Berikut ini yang termasuk aset lainnya yaitu:

a. Aset tidak berwujud

Aset tidak berwujud didefinisikan sebagai aset non-moneter yang dapat diidentifikasi namun tidak mempunyai wujud fisik. Aset tidak berwujud

11

merupakan bagian dari aset non lancar yang digunakan secara langsung atau tidak langsung untuk kegiatan pemerintah atau yang digunakan masyarakat umum.

Berdasarkan jenis sumber daya, ATB pemerintah dapat berupa: 1) Software komputer, yang dapat disimpan dalam berbagai media

penyimpanan seperti flash disk, compact disk, disket, pita, dan media penyimpanan lainnya, kemitraan dengan pihak ketiga software komputer yang masuk dalam kategori ATB adalah software yang bukan merupakan bagian tak terpisahkan dari hardware komputer tertentu.

2) Lisensi dan franchise Lisensi dapat diartikan memberi izin. Pemberian lisensi dilakukan jika ada pihak yang memberi lisensi dan pihak yang menerima lisensi, melalui sebuah perjanjian. Franchise merupakan perikatan dimana salah satu pihak diberikan hak memanfaatkan dan atau menggunakan hak dari kekayaan intelektual (HAKI) atau ciri khas usaha yang dimiliki pihak lain dengan suatu imbalan berdasarkan persyaratan yang ditetapkan oleh pihak lain tersebut dalam rangka penyediaan dan atau penjualan barang dan jasa.

3) Hak Paten dan Hak Cipta Hak Paten adalah hak eksklusif yang diberikan oleh negara kepada inventor atas hasil inovasinya di bidang teknologi, yang untuk selama waktu tertentu melaksanakan sendiri inovasinya tersebut atau memberikan persetujuannya kepada pihak lain untuk melaksanakannya. Hak cipta adalah hak eksklusif Pencipta atau Pemegang Hak Cipta untuk mengatur penggunaan hasil penuangan gagasan atau informasi tertentu.

12

4) Hasil kajian/pengembangan yang memberikan manfaat jangka panjang adalah suatu kajian atau pengembangan yang memberikan manfaat ekonomis dan/atau sosial di masa yang akan datang yang dapat

diidentifikasi sebagai aset. Apabila hasil kajian tidak dapat diidentifikasi dan tidak memberikan manfaat ekonomis dan/atau sosial maka tidak dapat diakui sebagai ATB.

5) ATB yang mempunyai nilai sejarah/budaya yaitu film dokumenter, misalkan, dibuat untuk mendapatkan kembali naskah kuno/alur

sejarah/rekaman peristiwa lalu yang pada dasarnya mempunyai manfaat ataupun nilai bagi pemerintah ataupun masyarakat. Hal ini berarti film tersebut mengandung nilai tertentu yang dapat mempunyai manfaat di masa depan bagi pemerintah. Film/Karya Seni/Budaya dapat

dikategorikan dalam heritage ATB.

6) ATB dalam Pengerjaan adalah suatu kegiatan perolehan ATB dalam pemerintahan, khususnya yang diperoleh secara internal, sebelum selesai dikerjakan dan menjadi ATB, belum memenuhi salah satu kriteria pengakuan aset yaitu digunakan untuk operasional pemerintah. b. Aset kerjasama mitra

adalah aset tetap yang dibangun atau digunakan untuk menyelenggarakan kegiatan kerjasama/mitra. Yang termasuk kedalam jenis kemitraan dengan pihak ketiga adalah Bangun, Kelola, Serah – BKS (build, operate, transfer – BOT), adalah pemanfaatan tanah milik pemerintah oleh pihak lain dengan mendirikan bangunan dan/atau sarana beserta fasilitasnya, kemudian didayagunakan oleh pihak lain dalam jangka waktu tertentu yang telah

13

disepakati , dan selanjutnya tanah, beserta bangunan, sarana dan fasilitasnya diserahkan kembali kepada pengelola barang setelah berakhirnya jangka waktu kerjasama BKS.

2.3 Pengakuan dan Pengukuran Aset

Dalam Standar Akuntansi Pemerintahan Nomor 71 Tahun 2010 mengemukakan tentang pengakuan dan pengukuran aset sebagai berikut:

1. Aset akan diakui pada saat adanya potensi manfaat ekonomi masa depan yang diperoleh pemerintah dan memiliki nilai atau biaya yang dapat diukur dengan andal.

2. Aset diakui pada saat diterima atau kepemilikannya dan/atau

kepenguasaannya berpindah. Sedangkan untuk pencatatan pada aset lancar yaitu diantaranya :

a. Kas dicatat sebesar nilai nominal

b. Investasi jangka pendek dicatat berdasarkan nilai perolehan c. Piutang dicatat sebesar nilai nominal

d. Persediaan dicatat sebesar:

1) Biaya perolehan apabila diperoleh dengan cara pembelian 2) Biaya standar apabila diperoleh dengan memproduksi sendiri 3) Nilai wajar apabila diperoleh dengan cara lain seperti donasi. e. Investasi jangka panjang dicatat sebesar biaya perolehan dan termasuk

biaya lainnya yang terjadi untuk memperoleh kepemilikan yang sah atas investasi tersebut.

14

2.4 Penyisihan Piutang Tak Tertagih

Menurut Buletin Teknis Standar Akuntansi Pemerintahan Nomor 16 aset berupa piutang di neraca harus terjaga agar nilainya sama dengan nilai bersih yang dapat direalisasikan (net realizable value). Alat untuk menyesuaikan adalah dengan melakukan penyisihan piutang tidak tertagih. Kebijakan penyisihan piutang tidak tertagih harus dirumuskan dengan sikap penuh hati-hati. Sikap kehati-hatian ini sangat diperlukan agar kebijakan ini mampu menghasilkan nilai yang diharapkan dapat ditagih atas piutang yang ada per tanggal neraca.

Penyisihan piutang diperhitungkan dan dibukukan dengan periode yang sama timbulnya piutang, sehingga dapat menggambarkan nilai yang betul-betul diharapkan dapat ditagih. Penyisihan piutang yang kemungkinan tidak tertagih dapat diprediksi berdasarkan pengalaman masa lalu dengan melakukan analisis terhadap saldo-saldo piutang yang masih outstanding. Berhubung kolektibilitas piutang harus dipertimbangkan sebagai suatu loss contingency, maka metode penyisihan merupakan suatu hal yang memungkinkan untuk menjaga aset dari kemungkinan kerugian yang dapat diperhitungkan secara rasional.

Metode penyisihan terhadap piutang yang tidak tertagih terdiri atas taksiran kemungkinan tidak tertagih pada saat pelaporan keuangan. Metode ini lebih meyakinkan terhadap penyajian nilai yang dapat direalisasikan (net realizable value) yang tersaji di neraca.

Penyisihan piutang tidak tertagih dapat dilakukan berdasarkan umur piutang atau dari jumlah yang ditetapkan. Pemilihan dasar penyisihan ini hendaknya

15

didasarkan pada hasil analisis atas data, pengalaman historis, maupun kebijakan dan upaya yang ditempuh pemerintah dalam menetapkan dan menagih piutang.

Penyisihan piutang tak tertagih bukan merupakan penghapusan piutang.

Penghapusan piutang diatur dalam Peraturan Pemerintah yang mengatur tentang Tata Cara Penghapusan Piutang Negara/Daerah. Dengan demikian, nilai

penyisihan piutang tak tertagih akan disajikan di neraca, selama piutang pokok masih tercantum atau belum dihapuskan sesuai dengan peraturan yang berlaku.

Penyisihan piutang hendaknya dibuat aturannya terlebih dahulu. Jumlah yang disisihkan sebagai piutang tak tertagih menjadi unsur pengurang jumlah piutang dalam laporan keuangan, sehingga nilai piutang mencerminkan nilai yang dapat ditagih.

Terdapat dua metode akuntansi untuk mencatat piutang yang diperkirakan tidak akan tertagih yaitu :

1. Metode Penghapusan Langsung (Direct Write Off Method)

Metode penghapusan langsung merupakan metode yang digunakan untuk mencatat kerugian akibat adanya piutang tak tertagih. Dalam metode ini, perusahaan tidak melakukan pencatatan ataupun selama suatu piutang belum ditentukan sebagai piutang tak tertagih dan akan dihapuskan.

2. Metode Penyisihan (Allowance Method)

Metode ini menggunakan penyisihan atau cadangan (allowance) dalam mencatat kerugian yang timbul akibat adanya piutang tak tertagih. Dalam hal ini pihak manajemen tidak menunggu sampai suatu piutang benar-benar tidak

16

dapat ditagih, melainkan membuat suatu perkiraan jumlah kemungkinan piutang yang tidak dapat ditagih.

2.5 Amortisasi

Amortisasi adalah alokasi harga perolehan aset tidak berwujud secara sistematis dan rasional selama masa manfaatnya, amortisasi aset tetap tidak berwujud sama prinsipnya seperti penyusutan dalam aset tetap. Masa manfaat aset tetap tidak berwujud dapat dipengaruhi oleh berbagai faktor yang semuanya harus

diperhitungkan dalam penetapan periode amortisasi. Masa manfaat tersebut dapat dibatasi oleh ketentuan hukum, peraturan dan kontrak.

Untuk menetapkan amortisasi, sebuah entitas harus menilai apakah masa manfaat suatu aset tidak berwujud adalah terbatas atau tidak terbatas. Jika terbatas, entitas harus menentukan jangka waktu atau jumlah produksi atau jumlah unit yang dihasilkan, selama masa manfaat. Suatu aset tidak berwujud diakui entitas memiliki masa manfaat tak terbatas jika, berdasarkan analisis dari seluruh faktor relevan, tidak ada batas yang terlihat pada saat ini atas periode yang mana aset diharapkan menghasilkan arus kas bersih (neto) bagi entitas.

Amortisasi suatu aset tidak berwujud dengan masa manfaat terbatas tidak berakhir jika aset tersebut tidak lagi digunakan, kecuali aset tersebut sudah sepenuhnya disusutkan atau digolongkan sebagai aset yang dimiliki untuk dijual. Dalam hal manfaat ekonomis yang terkandung dalam suatu aset tifak berwujud terserap dalam menghasilkan aset lain, maka beban amortisasi merupakan bagian dari harga pokok aset lain tersebut dan dimasukkan ke dalam jumlah tercatatnya.

17

Amortisasi dapat dilakukan dengan berbagai metode seperti metode garis lurus, metode saldo menurun dan metode unit produksi. Metode yang diguanakan dipilih berdasarkan pola konsumsi manfaat ekonomi masa depan yang diharapkan dan diterapkan secara konsisten dari periode ke periode lainnya, kecuali terdapat perubahan dalam perkiraan pola konsumsi tersebut. Metode amortisasi yang digunakan harus menggambarkan pola konsumsi entitas atas masa manfaat ekonomis masa depan yang diharapkan. Jika pola tersebut tidak dapat ditentukan secara andal, digunakan metode garis lurus. Amortisasi setiap periode akan diakui sebagai beban amortisasi dan penyusutan atas akun aset tidak berwujud. Beban amortisasi aset tidak berwujud disajikan dalam laporan operasional. Penyesuaian akun aset tidak berwujud dapat dilakukan secara langsung dengan mengurangi aset tidak berwujud atau membentuk akun laman akumulasi amortisasi aset tidak berwujud.

Periode amortisasi dan metode amortisasi ditinjau setidaknya setiap akhir tahun buku. Jika perkiraan masa manfaat aset berbeda secara signifikan dengan estimasi-estimasi sebelumnya, periode amortisasi harus disesuaikan. Jika terjadi perubahan yang signifikan dalam perkiraan pola konsumsi manfaat ekonomis dari aset tidak berwujud, metode amortisasi harus disesuaikan untuk mencerminkan pola yang berubah tersebut. Seiring berjalannya waktu, pola manfaat ekonomi masa depan yang diharapkan mengalir ke entitas dari suatu aset tak berwujud yang dapat berubah. Misalnya akan timbul indikasi bahwa metode amortisasi saldo menurun ternyata lebih tepat jika dibandingkan dengan metode garislurus.

18

2.6 Standar Akuntansi Pemerintahan

Berdasarka Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan menyatakan bahwa standar akuntansi pemerintahan adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintahan.

Standar akuntansi adalah suatu prinsip yang menerapkan pengaruh atas transaksi atau kejadian dalam akuntansi yang harus diakui untuk penyusunan laporan keuangan. Standar akuntansi terdapat dua jenis yaitu standar akuntansi berbasis kas (cash basis) dan standar akuntansi berbasis akrual (accrual basis). Akuntansi berbasis kas adalah transaksi dan kejadian yang diakui ketika kas diterima oleh pemerintah atau dikeluarkan dari kas pemerintah. Sedangkan akuntansi berbasis akrual adalah standar akuntansi dimana transaksi ekonomi dan kejadian lainnya diakui, dicatat dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut tanpa memperhatikan waktu kas atau setara kas diterima dan dibayarkan. Dalam akuntansi berbasis akrual, waktu pencatatan akan disesuaikan dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat dengan pelaporan berbasis akrual, sehingga pengguna dapat mengidentifikasi bagaimana pemerintah mendanai kegiatannya sesuai dengan kemampuan pendanaannya untuk mengukur kapasitas yang sebenarnya. Akuntansi pemerintah berbasis akrual juga memungkinkan pemerintah untuk mengidentifikasi kesempatan dalam menggunakan sumber daya masa depan dan mewujudkan pengelolaan yang baik atas sumber daya tersebut.

19

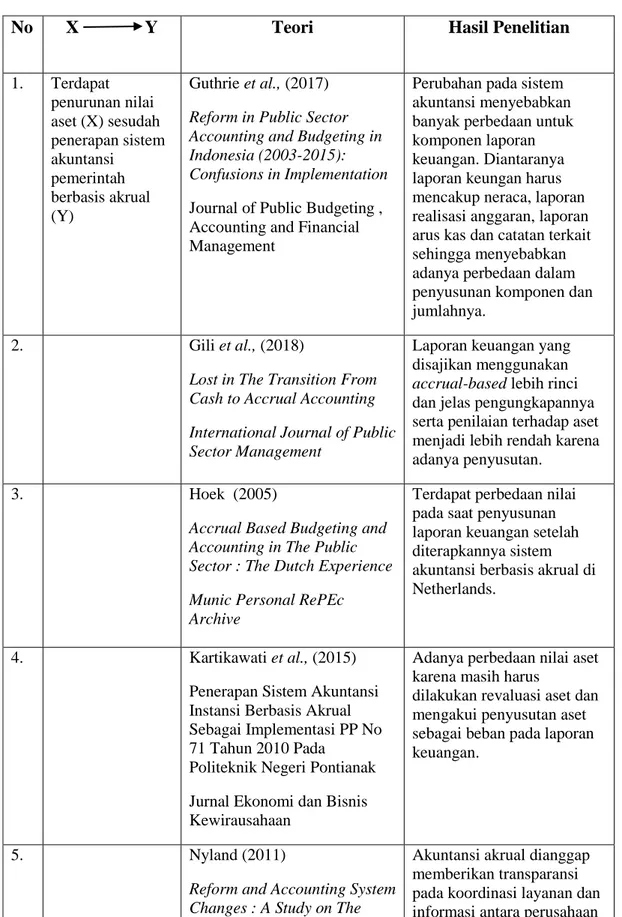

2.7 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No X Y Teori Hasil Penelitian

1. Terdapat penurunan nilai aset (X) sesudah penerapan sistem akuntansi pemerintah berbasis akrual (Y) Guthrie et al., (2017)

Reform in Public Sector Accounting and Budgeting in Indonesia (2003-2015): Confusions in Implementation

Journal of Public Budgeting , Accounting and Financial Management

Perubahan pada sistem akuntansi menyebabkan banyak perbedaan untuk komponen laporan keuangan. Diantaranya laporan keungan harus mencakup neraca, laporan realisasi anggaran, laporan arus kas dan catatan terkait sehingga menyebabkan adanya perbedaan dalam penyusunan komponen dan jumlahnya.

2. Gili et al., (2018)

Lost in The Transition From Cash to Accrual Accounting International Journal of Public Sector Management

Laporan keuangan yang disajikan menggunakan

accrual-based lebih rinci dan jelas pengungkapannya serta penilaian terhadap aset menjadi lebih rendah karena adanya penyusutan.

3. Hoek (2005)

Accrual Based Budgeting and Accounting in The Public Sector : The Dutch Experience Munic Personal RePEc Archive

Terdapat perbedaan nilai pada saat penyusunan laporan keuangan setelah diterapkannya sistem akuntansi berbasis akrual di Netherlands.

4. Kartikawati et al., (2015) Penerapan Sistem Akuntansi Instansi Berbasis Akrual Sebagai Implementasi PP No 71 Tahun 2010 Pada

Politeknik Negeri Pontianak Jurnal Ekonomi dan Bisnis Kewirausahaan

Adanya perbedaan nilai aset karena masih harus

dilakukan revaluasi aset dan mengakui penyusutan aset sebagai beban pada laporan keuangan.

5. Nyland (2011)

Reform and Accounting System Changes : A Study on The

Akuntansi akrual dianggap memberikan transparansi pada koordinasi layanan dan informasi antara perusahaan

20

Implementation of Accrual Accounting in Norwegian Hospitals

Journal of Accounting & Organizational Change

negara yang mengatur sendiri. Dengan adaya reformasi sistem akuntansi, pemerintah Norwegia mendirikan entitas otonom yang akan diperlakukan dengan cara yang berbeda dan menyebabkan adanya nilai yang berbeda pula.

6. Binsardi (2015)

Exploring Public Sector Accounting Reforms in an Emerging Economy: A Case of Sri Lanka

The Public Sector Accounting Accountability, Auditing in Emerging Economies

Sistem akuntansi berbasis akrual menyebabkan tingkat kualitas keuangan meningkat dan terdapat beberapa perbedaan dalam penyususunan laporan keuangan jika dibandingkan dengan sistem akuntansi yang lalu.

7. Kalangi et al., (2016), Analisis Penerapan Standar Akuntansi Pemerintah Terhadap Aset Tetap Pemerintah Daerah Kabupaten Bolaang Mongondow

Jurnal Akuntansi Universitas Sam Ratulangi.

Penerapan SAP berbasis akrual terhadap aset tetap pada Kabupaten Bolaang Mongdow masih

menghadapi kendala berupa adanya selisih pencatatan antara Simda-BMD dengan Neraca, masih adanya aset yag tidak diketahui keberadaannya (aset tanah yang tidak dapat ditelusuri keberadaannya) serta masih adanya aset tetap yang tanpa rincian yang jelas (Dicatat secara gabungan antara aset gedung dan bangunan, aset peralatan dan mesin, serta aset jalan, irigasi dan

jaringan). Sehingga nilai aset yang dihasilkan menjadi lebih rendah.

21

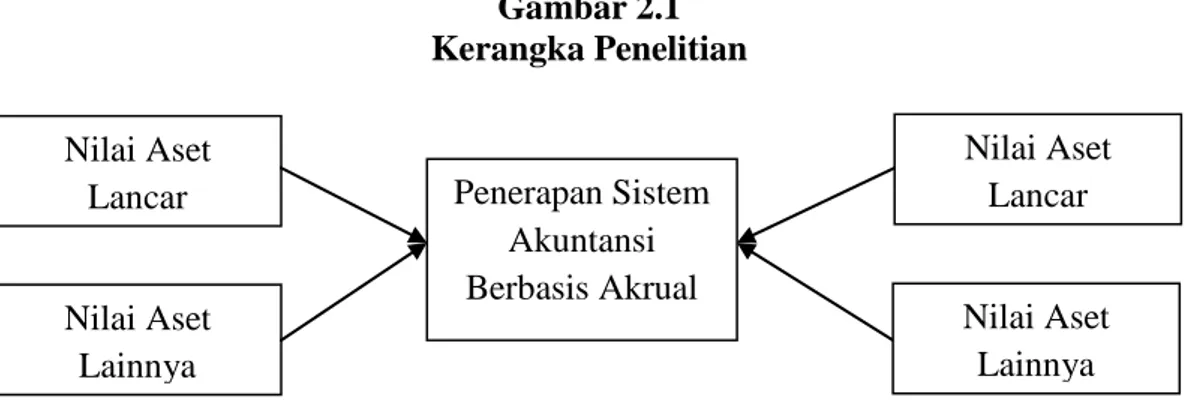

2.8 Kerangka Pemikiran

Kerangka pemikiran mengenai penelitian ini digambarkan dengan model penelitian sebagai berikut.

Gambar 2.1 Kerangka Penelitian

2.9 Pengembangan Hipotesis

2.9.1 Perbedaan Nilai Aset Lancar Sebelum dan Sesudah Penerapan Akuntansi Berbasis Akrual

Tahun 2015 menjadi awal dari penerapan perubahan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah berbasis akrual setelah sebelumnya diterapkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan Berbasis Kas Menuju Akrual. Menurut

Mardiasmo (2002) penerapan akuntansi berbasis kas, pendapatan dicatat pada saat kas diterima dan pengeluaran dicatat ketika kas dikeluarkan. Namun menurut GAAP (Generally Accepted Accounting Principles) tidak menganjurkan pencatatan dengan dasar kas karena tidak dapat mencerminkan kinerja yang sesungguhnya. Dalam penelitian Efendi et al., (2018) menyatakan bahwa dengan penerapan standar akuntansi berbasis akrual, memiliki banyak keunggulan yaitu

Nilai Aset Lainnya Nilai Aset

Lancar Penerapan Sistem

Akuntansi Berbasis Akrual Nilai Aset Lancar Nilai Aset Lainnya

22

meningkatkan efisiensi dan efektivitas manajemen keuangan daerah, meningkatkan transparansi dan akuntabilitas dalam manajemen keuangan, meningkatkan kinerja dan penilaian kinerja serta meningkatkan pengawasan internal pemerintah daerah, memfasilitasi pengambilan keputusan, lebih realistis dan lebih tepat dalam keputusan penganggaran yang lebih bijaksana dan lebih komprehensif, mengurangi politisasi anggaran dan meminimalkan peluang korupsi, mewujudkan prinsip kehati-hatian dalam pengelolaan keuangan daerah (konservatisme), dan dapat digunakan dalam menghitung tingkat layanan. Oleh karena itu juga berdasarkan Undang Nomor 17 Tahun 2003 dan Undang-Undang Nomor 1 Tahun 2004, pada tahun 2015 pemerintah diwajibkan untuk mengimplementasikan akuntansi berbasis akrual.

Dengan adanya perubahan standar akuntansi yang berlaku, maka terdapat pula beberapa perbedaan pada pengakuan dan penyajian dalam laporan keuangan. Seperti perbedaan waktu pencatatan kas, piutang dan persediaan pada sistem akuntansi berbasis kas menuju akrual dan sistem akuntansi berbasis akrual. Jika pada saat penerapan standar akuntansi berbasi kas menuju akrual kas, piutang dan persdiaan dicatat pada saat terjadinya aliran kas masuk maupun keluar. Sedangkan saat penerapan standar akuntansi berbasis akrual, dicatat pada saat munculnya hak atas aset lancar tersebut. Dalam hal ini, yang mendasari adanya perbedaan nilai pada aset lancar sebelum dan sesudah penerapan standar akuntansi berbasis akrual terletak pada akun kas dan piutang. Menurut Kieso (2008) menjelaskan bahwa terdapat dua metode pencatatan piutang tak tertagih yaitu metode penghapusan langsung dan metode penyisihan. Pada saat penerapan standar akuntansi berbasis kas, metode pencadangan piutang yang digunakan yaitu metode penghapusan

23

langsung, sedangkan pada saat penerapan standar akuntansi berbasis akrual metode pencadangan yang di gunakan yaitu metode penyisihan, sehingga

menimbulkan peningkatan pada nominal piutang yang dicadangkan. Hal itu akan menjadi penyebab dari pengurangan nilai piutang, sebagaimana yang telah diatur dalam buletin teknis nomor 06 telah diganti dengan buletin teknis nomor 16 Bab VII yang mengatur tentang Penghapus tagihan Piutang. Berdasarkan penjelasan yang telah di paparakan maka hipotesis yang diajukan adalah:

H1: Terdapat penurunan nilai aset lancar sesudah penerapan Standar Akuntansi Pemerintahan berbasis akrual.

2.9.2 Perbedaan Nilai Aset Lainnya Sebelum dan Sesudah Penerapan Akuntansi Berbasis Akrual

Berdasarkan PMK 219/PMK 05/2013 tentang kebijakan pemerintah pusat, definisi aset lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang, aset tetap, dana cadangan, dan piutang jangka panjang. Berdasarkan defnisi tersebut, adapun yang termasuk kedalam aset lainnya yaitu aset tidak berwujud, kemitraan pihak ketiga, dan aset lain-lain.

Menurut Buletin Teknis Nomor 11 yang mengatur tentang Akuntansi Aset Tidak Berwujud menyatakan bahwa aset tidak berwujud adalah aset non-moneter yang tidak mempunyai wujud fisik, dan merupakan salah satu junis aset yang dimiliki oleh kementerian/lembaga/pemerintahan daerah. Jenis-jenis aset tidak berwujud yaitu goodwill, hak paten dan hak cipta, royalti, software, lisensi, hasil kajian, dan aset tidak berwujud lainnya.

24

Setiap aset tersebut memiliki umur ekonomis dan akan mengalami penurunan nilai setiap saat. Suatu aset diindikasikan mengalami penurunan nilai apabila adanya perubahan material yang terkait dengan aset tersebut, misalnya nilai pasar aset telah turun, manfaat ekonomi yang diharapkan akan diperoleh namun tidak diperoleh, perubahan teknologi yang menyebabkan temuan yang dihasilkan menjadi tidak dapat dimanfaatkan, perubahan kebijakan dan sistem. Penurunan nilai aset tidak berwujud dalam akuntansi disebut dengan amortisasi.

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan Berbasis Akrual menjelaskan bahwa Pernyataan Standar Akuntansi Pemerintahan (PSAP) yang dilengkapi dengan Buletin Teknis Standar Akuntansi Pemerintahan Nomor 11 tentang Akuntansi Aset Tidak Berwujud yang dibuat pada tahun 2011 dapat digunakan untuk mengatur hal-hal yang berkaitan dengan aset lainnya dan amortisasi aset lainnya. Berdasarkan pernyataan tersebut, diketahui bahwa pada Peraturan Pemerintah Nomor 24 Tahun 2005 belum

menetapkan regulasi mengenai adanya amortisasi aset lainnya yang akan menyebabkan penurunan nilai pada aset lainnya.

Dari penjelasan yang telah di paparakan maka hipotesis yang diajukan adalah:

H2: Terdapat penurunan nilai aset lainnya sesudah penerapan Standar Akuntansi Pemerintahan berbasis akrual.

25

III. METODE PENELITIAN

3.1 Populasi Sampel

Menurut Sugiyono (2012) populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah Provinsi, Kabupaten, dan Kota di Indonesia.

Menurut Sugiyono (2012) sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Pengambilan sampel pada penelitian ini, peneliti menggunakan teknik purposive sampling dengan beberapa kriteria sebagai berikut:

1. Menyerahkan LKPD dan telah diperiksa oleh BPK.

2. Pemerintah Provinsi, Kabupaten dan Kota di Indonesia yang terdaftar pada tahun 2014 dan 2016.

3. Pemerintah Provinsi, Kabupaten dan Kota di Indonesia yang terdapat akun aset lancer dan aset lainnya pada neraca LKPD.

26

3.2 Jenis dan Sumber Data

Dalam melakukan penelitian ini penulis menggunakan data sekunder. Hal tersebut dikarenakan, penulis hanya mencari dan mengumpulkannya saja dari literatur yang sudah ada. Sumber data dalam penelitian ini diperoleh dari kantor BPK Republik Indonesia.

3.3 Definisi Operasional Variabel

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan nilai aset pemerintah daerah sebelum dan sesudah penerapan Standar Akuntansi

Pemerintahan berbasis akrual untuk periode sebelum yaitu tahun 2014 dan sesudah yaitu tahun 2016.

a. Aset Lancar

Aset lancar menurut Standar Akuntansi Pemerintahan Nomor 71 Tahun 2010 adalah uang kas dan aset-aset lain atau sumber-sumber yang diharapkan akan direalisasi menjadi uang kas atau dijual atau dikonsumsi selama siklus

usaha/operasional yang normal atau dalam waktu satu tahun, mana yang lebih lama.

b. Standar Akuntansi Berbasis Akrual

Berdasarkan kesimpulan dari Komite Standar Akuntansi Pemerintahan, akuntansi berbasis akrual adalah suatu basis akuntansi dimana transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan

27

keuangan pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas atau setara kas diterima maupun dibayarkan.

c. Aset Lainnya

Berdasarkan PMK 219/PMK 05/2013 tentang kebijakan pemerintah pusat, definisi aset lainnya dan pemendagri nomor 64 tentang standar akuntansi pemerintahan berbasis akrual pada pemerintah daerah, asset lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang, aset tetap dan cadangan serta piutang jangka panjang.

3.4 Metode Analisis Data

Dalam penelitian ini metode analisis data menggunakan statistik deskriptif dan normalis data. Anlisis data yang diperoleh dalam penelitian ini akan diolah menggunakan bantuan program aplikasi SPSS (Statistical Product and Service Solution) versi 23.

3.4.1 Statistik Deskriptif

Ghozali (2013) menjelaskan bahwa statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata dan standar devisiasi. Hasil dari analisis digunakan untuk memberikan dekripsi atas variabel penelitian. Statistik deskriptif digunakan untuk mengetahui gambaran profil daerah-daerah yang menjadi sampel. Peneliti akan menggunakan statistik deskriptif yang terdiri dari rata-rata dan standar deviasi dari data-data yang akan dianalisa.

28

3.4.2 Uji Normalitas Data

Uji normalitas dilakukan dengan tujuan untuk menguji apakah sampel yang diselidiki terdistribusi secara normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Uji ini dilakukan dengan melihat histogram dari residualnya. Apabila data menyebar di sekitar garis diagonal dan mengikuti garis diagonal atau grafik histogramnya menunjukkan distribusi normal, maka model regresi memenuhi asumsi normalitas. Apabila data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogramnya, maka tidak memenuhi asumsi normalitas (Ghozali, 2013).

Dalam uji normalitas ini dilakukan juga one-Sample Kolmogrov-Smirnov Test dengan tingkat signifikansi 0,05. Dasar pengambilan keputusan sebagai berikut:

1. Jika nilai Asymp.Sig. (2-tailed) kurang dari 0,05 atau 5% berarti data residual terdistribusi tidak normal.

2. Jika nilai Asymp.Sig. (2-tailed) lebih dari 0,05 atau 5% berarti data residual

terdistribusi normal.

3.4.3 Uji Hipotesis

Pengujian hipotesis ini menggunakan uji statistik parametric dan non-parametric. Statistik parametric adalah statistik yang mempertimbangkan jenis sebaran atau distribusi data, yaitu apakah data menyebar secara normal atau tidak. Dengan kata lain, data yang akan dianalisis menggunakan statistik parametric harus memenuhi asumsi normalitas. Sementara itu, statistik non-parametric adalah statistik yang modelnya tidak menetapkan syarat-syarat mengenai parameter populasi terhadap

29

sampel penelitian. Hipotesis diuji dengan menggunakan paired sample t-test dan wilcoxon signed rank test.

a. Paired sample t-test digunakan untuk menguji ada tidaknya perbedaan dua rata-rata populasi yang datanya berbentuk interval dan rasio serta

berdistribusi normal.

b. Wilcoxon signed rank test digunakan untuk mengevaluasi perlakuan (treatment) tertentu pada dua pengamatan, antara sebelum dan sesudah adanya perlakuan.

V. SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk melihat apakah terdapat penurunan pada nilai aset lancar dan aset lainnya sebelum dan sesudah penerapan Standar Akuntansi Pemerintahan berbasis akrual di Pemerintah Provinsi, Kabupaten dan Kota di Indonesia. Berdasarkan hasil pengujian hipotesis secara statistik menggunakan Wilcoxon Signed Ranks Test, maka dapat disimpulkan sebagai berikut:

1. Hipotesis 1 terdukung karena terdapat penurunan aset lancar sesudah penerapan sistem akuntansi berbasis akrual. Nilai aset lancar setelah

penerapan sistem akuntansi berbasis akrual lebih kecil dibanding sebelumnya. Hal tersebut dikarenakan adanya perubahan dalam pencatatan saldo kas, piutang, penyisihan piutang dan perubahan atas pencatatan saldo akhir persediaan.

2. Hipotesis 2 terdukung karena terdapat penurunan signifikan terhadap aset lainnya sesudah penerapan sistem akuntansi berbasis akrual. Nilai aset lainnya setelah penerapan sistem akuntansi berbasis akrual lebih kecil dibanding sebelumnya. Hal tersebut dikarenakan terdapat beberapa

46

nilai aset lainnya seperti akun amortisasi aset tidak berwujud dan adanya akumulasi penyusutan untuk aktiva lainnya.

5.2 Keterbatasan Penelitian

Keterbatasan yang terdapat dalam penelitian ini adalah sebagai berikut :

1. Periode pengamatan hanya 2 periode tahun 2014 dan 2016, dikarenakan tahun 2016 merupakan tahun kedua penerapan basis akrual pada penyusunan

laporan keuangan pemerintah daerah, sehingga dalam penerapannya sudah tidak dalam masa penyesuaian.

2. Penelitian ini tidak memasukan faktor-faktor lain yang digunakan untuk mengontrol variabel.

5.3 Saran

Berdasarkan keterbatasan penelitian, adapun saran yang dapat diberikan peneliti untuk penelitian selanjutnya sebagai berikut:

1. Penelitian selanjutnya disarankan dapat memperpanjang periode pengamatan sehingga mampu memaksimalkan hasil penelitian agar lebih baik lagi. 2. Penelitian selanjutnya disarankan dapat menambahkan variabel-variabel lain

yang memiliki pengaruh terhadap penerapan basis akrual.

5.4 Implikasi

47

1. Sebelum penerapan standar akuntansi berbasis akrual, teridentifikasi bahwa nilai aset lancar menunjukkan angka yang lebih tinggi dibandingkan dengan nilai aset lancar setelah penerapan standar akuntansi berbasis akrual. Hal ini dikarenakan terdapat perbedaan dalam pengukuran dan pengakuan nilai aset lancar. Penurunan ini tergambar pada nilai piutang daerah yang diakibatkan oleh adanya perbedaan metode pencadangan piutang tak tertagih. Untuk meminimalisir adanya pencadangan piutang tak tertagih pemerintah diupayakan untuk dapat menggiatkan program taat pajak, karena sebagian besar piutang yang memiliki pencadangan tinggi yaitu dari pungutan pajak. 2. Sebelum penerapan standar akuntansi berbasis akrual, teridentifikasi bahwa

nilai aset lainnya menunjukkan angka yang lebih tinggi dibandingkan dengan nilai aset lainnya setelah penerapan standar akuntansi berbasis akrual. Hal ini menunjukan bahwa terdapat amortisasi yang akan mengurangi dari nilai aset lainnya. Dalam hal ini dengan diterapkannya standar akuntansi berbasis akrual, perhatian akan umur ekonomis dan nilai dari aset lainnya diharapkan lebih terawasi. Dengan adanya penerapan standar akuntansi berbasis akrual diharapkan juga laporan keuangan yang disajikan akan lebih relevan dan akurat.

48

DAFTAR PUSTAKA

Bergman, Michael dan Jane-Erik Lane. 1990 . Public Policy in a Principle-Agent Framework. Journal of Theoretical Politics.

Binsardi, Padmi. 2015 . Exploring Public Sector Accounting Reforms in an Emerging Economy: A Case of Sri Lanka. The Public Sector Accounting. Buletin Teknis No. 05 Standar Akuntansi Pemerintah Tentang Akuntansi

Penyusutan, Komite Standar Akuntansi Pemerintahan.

Buletin Teknis No. 06 Standar Akuntansi Pemerintah Tentang Akuntansi Piutang, Komite Standar Akuntansi Pemerintahan.

Buletin Teknis No. 09 Standar Akuntansi Pemerintah Tentang Akuntansi Aset Tetap, Komite Standar Akuntansi Pemerintahan.

Buletin Teknis No. 11 Standar Akuntansi Pemerintah Tentang Akuntansi Aset Tidak Berwujud, Komite Standar Akuntansi Pemerintahan.

Buletin Teknis No. 16 Standar Akuntansi Pemerintah Tentang Akuntansi Piutang, Komite Standar Akuntansi Pemerintahan.

Buletin Teknis No. 17 Standar Akuntansi Pemerintah Tentang Akuntansi Aset Tidak Berwujud, Komite Standar Akuntansi Pemerintahan.

Eisenhardt, Kathleen. 1989 . Agency Theory: An Assessment and Review. Academy of Management Review.

Freeman, R dan Reed, David. 1983 . Stockholders and Stakeholders: A New Perspective on Corporate Governance:California Management Review. Gamayuni R., Rahmad E., & Fajar G. 2018 . Usefulness Analysis Of Accrual

Based Accounting Information On Local Government Financial Statement: A Qualitative Study. International Journal of Scientific & Technology Research, Volume 7, Issue 11.

Gamayuni, Rindu Rika. 2018 . The Effect of Internal Audit Function

Effectiveness and Implementation of Accrual Based Government Accounting Standard on Financial Reporting Quality. Review of Integrative Business and Economics Research, Vol. 7, Supplementary Issue 1.

49

Ghozali, Imam dan Chairiri. 2007 . Teori Akuntansi, Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2013 . Aplikasi Analisis Multivariate dengan Program SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Gili., sabrina dan Laura, Maryani. 2018 . Lost The Transition From Cash To The Accrual Accounting: Assesing The Knowledge Gaps In Italian Public

University. International Journal of Public Sector Management.

Guthrie, Leung dan Prabowo. 2017.Reform in Public SectorAccounting and Budgeting in Indonesia (2003-2015): Confussion in Implementation. Journal of Public Budgeting, Accounting and Financial Management.

Halim dan Syam. 2011 . Akuntansi Keungan Daerah. Jakarta: SalembaEmpat. Halim dan Syukriy. 2006 . Hubungan dan Masalah Keagenan di Pemerintah

Daerah: Sebuah Peluang Penelitian Anggaran dan Akuntansi.

Hoek, M. Peter. 2005 . Accrual-Based Budgeting and Accounting in The Public Sector: The Dutch Experience. Eramus University Rotterdam. MPRA Paper No. 5906, Posted 2.

Indonesia, Ikatan Akuntan. 2009 . Standar Akuntansi PSAK No. 1. Jakarta: Salemba Empat.

Jensen, Michael C. dan W.H.Meckling. 1976. Theory of The Firm: Managerial Behavior, Agency Cost and Ownership Structure.

Kalangi., Morasa dan Rauma. 2016. Analisis Penerapan Standar Akuntansi Pemerintah Terhadap Aset Tetap Pemerintah Daerah Kabupaten Bolaang Mongdow. Jurnal Akuntansi Universitas Sam Ratulangi.

Kartikawati., Kurniasih dan Zawitri. 2015 . Penerapan Sistem Akuntansi Instansi Berbasis Akrual Sebagai Implementasi PP No 71 Tahun 2010 Pada Politeknik Negeri Pontianak. Jurnal Ekonomi dan Bisnis Kewirausahaan.

Kieso,W dan Terry. 2007. Intermediate Accounting Terjemahan Emil Salim Jilid 1 Edisi 10, Jakarta: Penerbit Erlangga.

Kieso,W dan Terry. 2008. Intermediate Accounting Terjemahan Emil Salim Jilid 1 Edisi 11, Jakarta: Penerbit Erlangga.

Mardiasmo. 2002. Akuntansi Sektor Publik, Yogyakarta: Penerbit Andi.

Nasi Greta dan Steccolini. 2008 . Implementation of Accounting Reform Public. Management Reviev. Vol.10 Issue 2.

Nyland, Inger. 2011. Reform and Accounting System Changes: A Study on The Implementatiom of Accrual Accounting in Norwegian Hospitals. Journal of Accounting & Organizational Change.

50

Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 64 Tahun 2013 Tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah. 2013. Jakarta: Kementerian Dalam Negeri Republik Indonesia.

Peraturan Menteri Keuangan Republik Indonesia Nomor 219/PMK.05/2013 Tentang Kebijakan Akuntansi Pemerintah Pusat. 2013. Jakarta: Kementerian Keuangan Republik Indonesia.

Peraturan Menteri Keuangan Republik Indonesia Nomor 1/PMK.06/2013 Tentang Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat. 2013. Jakarta: Kementerian Keuangan Republik Indonesia.

Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan. 2010. Jakarta: Sekretariat Negara Republik Indonesia. Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Strandar akuntansi

Pemerintahan. 2005 .Jakarta: Sekretariat Negara Republik Indonesia.

Pernyataan Standar Akuntansi Pemerintahan Nomor 07 Tentang Akuntansi Aset Tetap. 2005 .Jakarta: Sekretariat Negara Republik Indonesia.

Sandra, Kamelya & Satriawan. 2016 . Analisis Studi Komparatif Dasar Pencatatan Berbasis Kas dengan Berbasis Akrual Terhadap Keakuratan Informasi Laporan Keuangan Pada Kantor Kesehatan Pelabuhan Kelas I. Satrio, Yuhertiana dan Hamzah. 2016 . Implementasi Standar Akuntansi

Pemerintah Berbasis Akrual di Kabupaten Jombang. Jurnal Akuntansi dan Keuangan.

Scott, R.W. 1997 . Financial Accounting Theory. United States: Prentice-Hall International Inc.

Stigler, G. 1971 . The Theory of Economic Regulation. Bell Journal of Economics and Management Science 3: Rand Corporation.

Sugiyono. 2012. Statistika Untuk Penelitian. Bandung: Alfabeta.

Syafitri, Febriani. 2012 . Analisis Pengaruh Karakteristik Pemerintah Daerah Terhadap Tingkat Pengungkapan Laporan Keuangan.

Undang-Undang Nomor 17 Tahun 2003 Tentang Keuangan Negara. 2003. Jakarta: Sekretariat Negara Republik Indonesia.

Warren, Reeve dan Duchac. 2015 . Pengantar Akuntansi Adaptasi Indonesia Edisi 25, Jakarta: Salemba Empat.