i

PERLAKUAN AKUNTANSI DANA KAS KECIL PADA

INDAH PURI GOLF DAN RESORT

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan program diploma III

Oleh:

AYU SRI DEWAYANI 3111101019

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2014

ii

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Ayu Sri Dewayani Nim : 3111101019

Tanda tangan :

iv

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, atas berkat, rahmat, hidayah dan karuniaNya sehingga penulis dapat menyelesaikan penelitian dan penyusunan tugas akhir. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar ahli Madya dalam Program Studi Akuntansi Politeknik Negeri Batam.

Penulisan Tugas Akhir ini tidak lepas dari bantuan banyak pihak dan dengan segala ketulusan serta kerendahan hati penulis ingin mengucapkan banyak terima kasih atas dukungannya dan semoga ALLAH SWT membalas kebaikan yang lebih besar kepada pihak-pihak yang terlibat dalam penulisan tugas akhir ini. Untuk itu, penulis mengucapkan terima kasih kepada:

1. Bapak Dr.Priyono Eko Sanyoto selaku Direktur Politeknik Negeri Batam. 2. Ibu Ely Kartikaningdyah, SE, M.Si selaku Ketua Jurusan Manajemen

Bisnis Politeknik Negeri Batam.

3. Bapak Arif Darmawan, M.Sc selaku Ketua Program Studi Akuntansi Jurusan Manajemen Bisnis Politeknik Negeri Batam.

4. Bapak Hendra Gunawan, SE, M.Sc dan Ibu Mega Mayasari, SE selaku Dosen Wali yang selalu membimbing saya selama masa perkuliahan. 5. Bapak Rahmat Hidayat, M.AB selaku dosen pembimbing yang telah

menyediakan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing saya dalam menyelesaikan tugas akhir ini.

6. Pihak Indah Puri Golf dan Resort, yaitu Bapak Adi Putra selaku General Manager, Bapak Miduk selaku kepala bagian HRD, Bapak Dedy selaku pembimbing yang banyak membantu penulis dan kak Ita yang juga banyak

v

membantu untuk mendapatkan informasi serta data yang saya diperlukan, terima kasih banyak atas waktu yang sudah disediakan untuk saya dalam menyelesaikan Tugas Akhir ini.

7. Seluruh Dosen Manajemen bisnis, terutama Dosen Akuntansi, terima kasih untuk ilmu dan pengalaman yang diberikan dan semoga menjadi bekal dimasa depan.

8. Orang tua (Ibu, Bapak) dan mas bayu serta keluarga tercinta, terima kasih atas semua doa, dorongan, dan pengorbanannya selama ini, memberikan dukungan berupa moral dan material kepada saya dalam menyelesaikan tugas akhir ini.

9. Terima kasih buat Wahyu Nanda orang yang selalu ada meluangkan waktunya buat saya selalu setia mengingatkan, selalu menghibur dan

support dalam mengerjakan Tugas Akhir ini, makasih duts.

10. Teman terdekat, terima kasih banyak untuk Vinny Shinta, kakak Dina, yang selalu ada disaat saya butuh kalian, dan tidak pernah berhenti support

saya.

11. Para sahabat-sahabat alaykun, (Annisa Hanifah Farras, Hanita Dwisari, Vivi octaviani dan Lira Annisa Hamidah), juga buat Dwi Anugerah yang sudah membantu saya, Terima kasih banyak saya ucapkan buat kalian semua yang banyak membantu saya dalam menyelesaikan tugas akhir ini, selalu menyempatkan diri untuk bergabung bergosip dan senang-senang ria, terutama buat Lira selaku rekan ditempat magang, terima kasih atas kesabaran, masukan dan bantuannya, I love you all.

vi

Akhir kata, saya berharap Allah SWT berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

Batam, 01 Juni 2014 Penulis

Ayu Sri Dewayani 3111101019

vii

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:

Nama : Ayu Sri Dewayani NIM : 3111101019 Program Studi : Akuntansi

Jenis karya : Tugas akhir/Skripsi/Karya Ilmiah

Demi perkembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Noneksekutif (Non-exclusive

Royalty Fee Right)atas karya Ilmiah saya yang berjudul:

PERLAKUAN AKUNTANSI DANA KAS KECIL PADA INDAH PURI GOLF DAN RESORT.

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksekutif ini Politeknik Batam berhak menyimpan, mengalih media/formatkan, mengelola dalam bentuk pangkalan data (database), merawat dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di: Pada tanggal :

Yang menyatakan

viii

ABSTRAK

Nama :Ayu Sri Dewayani Program Studi :D3 Akuntansi

Judul :Perlakuan Akuntansi Dana Kas Kecil pada Indah Puri Golf dan

Resort

Dana kas kecil adalah pengeluaran bersifat rutin dan mudah terjadi kecurangan apabila tidak teliti. Penelitian ini bertujuan untuk mengetahui Perlakuan Akuntansi Dana Kas Kecil dan apakah perlakuannya sesuai dengan teori. Teknik pengumpulan data berupa wawancara langsung kepada pihak yang bersangkutan dan memperoleh data melalui dokumen yang bersangkutan dengan dana kas kecil. Metode Analisis Data yang digunakan adalah metode deskriptif berupa kuantitatif yaitu pengumpulan dan penyajian data yang nilainya disajikan dalam bentuk angka dan menghasilkan kesimpulan bahwa dana kas kecil dilihat dari jurnalnya menggunakan metode Imprest sedangkan pengeluarannya menggunakan sistem

fluctuation. Pengeluaran, perlakuan serta pengolahan di perusahaan dengan teori cukup baik namun masih ada beberapa yang kurang baik.

Kata Kunci:

ix DAFTAR ISI

HALAMAN PERNYATAAN ORISINALITAS ... ii

LEMBAR PENGESAHAN ... iii

KATA PENGANTAR ... iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR GRAFIK ... xiii

BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Batasan Masalah ... 3 1.4 Tujuan Penelitian ... 3 1.5 Manfaat penelitian ... 4 1.6 Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 6

2.1 Kas ... 6

2.2 Dana Kas Kecil ... 7

2.3 Metode Pengelolaan Dana Kas Kecil ... 8

2.4 Dokumen yang digunakan dalam pengelolaan dana kas kecil ... 11

2.5 Catatan Akuntansi yang Digunakan dalam Dana Kas Kecil ... 12

2.6 Fungsi yang Terkait dalam Sistem Dana Kas Kecil ... 12

2.7 Pelaporan Dana Kas Kecil ... 13

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM ... 16

PERUSAHAAN ... 16

3.1 Metodologi Penelitian ... 16

3.2 Gambaran Umum Perusahaan ... 17

BAB IV PEMBAHASAN ... 28

x

4.2 Perbandingan Penggunaan Dana Kas Kecil antara Teori dengan

Kenyataan di Perusahaan ... 58

BAB V PENUTUP ... 61

5.1 Kesimpulan ... 61

5.2 Saran ... 61

xi

DAFTAR TABEL

Tabel 2.1 Neraca ………...14

Tabel 3.1 Harga Pembuatan Membership………...22

Tabel 3.2 Harga Permohonan Absent Membership………...23

Tabel 3.3 Harga Paket Golf Member………...24

Tabel 4.1 Jurnal Pembentukan Dana Kas Kecil dalam Rupiah (IDR)……….…..32

Tabel 4.2 Jurnal Pembentukan Dana Kas Kecil dalam Rupiah (SGD)…………..32

Tabel 4.3 Pengeluaran Dana Kas Kecil Bulan Januari 2014………...37

Tabel 4.4 Pengeluaran Dana Kas Kecil Bulan Februari 2014………...38

Tabel 4.5 Pengeluaran Dana Kas Kecil Bulan Maret 2014………...39

Tabel 4.6 Pengeluaran Dana Kas Kecil yang diakui pada Bulan Januari………..40

Tabel 4.7 Pengeluaran Dana Kas Kecil yang diakui pada Bulan Februari.……...41

Tabel 4.8 Pengeluaran Dana Kas Kecil yang diakui pada Bulan Januari…...40

Tabel 4.9 Perhitungan Total Dana Kas Kecil dari Kas Perusahaan………...44

Tabel 4.10 Pengeluaran Dana Kas Kecil Bulan Januari, Februari, Maret 2014 (SGD)………...….45

Tabel 4.11 Jurnal Pengisian Kembali Dana Kas Kecil pada Januari (IDR)….…..47

Tabel 4.12 Jurnal Pengisian Kembali Dana Kas Kecil pada Januari (SGD)….….47 Tabel 4.13 Jurnal Pengisian Kembali Dana Kas Kecil pada Februari (IDR)….…47 Tabel 4.14 Jurnal Pengisian Kembali Dana Kas Kecil pada Februari (IDR)…...47

Tabel 4.15 Jurnal Pengisian Kembali Dana Kas Kecil pada Maret (IDR)……….48

Tabel 4.16 Jurnal Pengisian Kembali Dana Kas Kecil pada Maret (SGD)……....48

Tabel 4.17 Teori Jurnal Pengisian Kembali Dana Kas Kecil Bulan Januari……..48

Tabel 4.18 Teori Jurnal Pengisian Kembali Dana Kas Kecil Bulan Februari…....50

Tabel 4.19 Teori Jurnal Pengisian Kembali Dana Kas Kecil Bulan Maret…...52

xii

DAFTAR GAMBAR

Gambar 3.1 Stuktur Organisasi Perusahaan……….………...…...25

Gambar 4.1 Flowchart Pembentukan Dana Kas Kecil…………...………...33

Gambar 4.2 Contoh Form Advanced………...35

Gambar 4.3 Contoh Form Petty Cash………35

Gambar 4.4 Flowchart Pengisian Kembali Dana Kas Kecil……….55

xiii

DAFTAR GRAFIK

Grafik 4.1 Total Pengeluaran Dana Kas Kecil (IDR)………...44 Grafik 4.2 Total Pengeluaran Dana Kas Kecil (SGD)………...46

1

1.1Latar Belakang

Suatu perusahaan untuk mencapai tujuannya memiliki manajemen yang bertanggung jawab terhadap sistem penerimaan dan pengeluaran kas dalam perusahaan yang dikelola. Selain penerimaan kas, pengeluaran kas juga termasuk faktor bagi suatu perusahaan untuk mengembangkan usahanya dalam bertahan dan memenangkan persaingan. Kesalahan dalam pencatatan pengeluaran kas sangat berpengaruh pada laporan keuangan yaitu akan terjadi ketidakseimbangan dan kerugian dalam perusahaan.

Penyebab suatu perusahaan bangkrut itu karena laporan keuangan dalam perusahaan itu tidak sesuai dengan kenyataan yang ada dalam usaha. Para karyawan yang tidak jujur sering melakukan penyelewengan, pencurian dan sebagainya dengan kata lain menggunakan kas untuk keperluan pribadi. Hal ini dapat mengakibatkan pengeluaran kas perusahaan meningkat dan harta perusahaan berkurang.

Salah satu prinsip pokok dalam pengawasan terhadap pengeluaran kas adalah bahwa semua pengeluaran kas hendaknya dilakukan dengan menggunakan cek. Terdapat pengecualian atas prinsip tersebut apabila pengeluaran kas dilakukan melalui kas kecil. Perusahaan membentuk suatu dana khusus yang disebut dana kas kecil. Pengeluaran yang jumlahnya kecil tidak efektif apabila menggunakan cek, karena membutuhkan waktu yang lama. Perusahaan perlu menetapkan data anggaran apa saja yang bisa dibayarkan dengan menggunakan kas kecil dan data anggaran apa saja yang tidak bisa dilakukan dengan menggunakan dana tersebut.

2

Tidak semua pengeluaran yang jumlahnya kecil layak dibayarkan dengan menggunakan dana kas kecil, tetapi ada ketentuan tertentu yang tidak dibayarkan dengan menggunakan dana kas kecil. Dalam mengelola dana kas kecil ada dua metode yang bisa digunakan yaitu Imprest Fund Method (Metode Dana Tetap) dan Fluctuation Method (Metode Dana Berubah-ubah). Dalam sebuah perusahaan yang sudah besar, fungsi dana kas kecil sangat penting untuk menunjang kelancaran aktivitas dari perusahaan (Jusup, 2005).

Dana kas kecil pada Indah Puri Golf dan Resort dikelola oleh general cashier.

Metode dana kas kecil yang digunakan Indah Puri Golf dan Resort adalah metode

imprest, dapat dilihat dari general cashier tidak melakukan jurnal pada setiap pengeluaran kas kecil, semua bukti nota disimpan sampai saat akan pengisian kembali, bukti nota tersebut dihitung dan diberikan pada pemegang cek untuk pengisian kembali. Dalam prosesnya di Indah Puri Golf dan Resort ada beberapa bentuk pengeluaran salah satunya yaitu bersifat memakai uang terlebih dahulu menggunakan advance. Bagian purchasing meminta advance dan melakukan pembelian (belanja), mengeluarkan bukti nota dan diberikan kepada general cashier, bagian general cashier mengeluarkan uang sejumlah yang tercantum pada nota. Jumlah dana kas kecil yang dipegang oleh general cashier ditentukan sebesar Rp7.500.000,- dan S$500, namun apabila keadaannya mendesak di Indah Puri Golf dan Resort dapat mengeluarkan dana kas kecil melebihi batas dengan menggunakan uang collection terlebih dahulu. Uang collection disini bukan termasuk dana kas kecil, uang collection merupakan dana setoran dari pendapatan sewa apartemen, restoran, kolam renang, penyewaan lapangan golf dan lain-lain. Dari latar belakang diatas, penulis tertarik melakukan sebuah penelitian dengan

mengambil judul “PERLAKUAN AKUNTANSI DANA KAS KECIL PADA INDAH PURI GOLF DAN RESORT ”

1.2Rumusan Masalah

Berdasarkan latar belakang diatas, maka penulis mengemukakan rumusan masalah pokok yaitu:

a. Bagaimana perlakuan akuntansi dana kas kecil di Indah Puri Golf dan Resort.

b. Apakah penggunaan dana kas kecil di Indah Puri Golf dan Resort telah sesuai dengan teori.

1.3Batasan Masalah

Batasan masalah dalam penelitian ini terdiri dari : a. Batasan Data

Data yang digunakan oleh penulis adalah data atau dokumen yang berhubungan dengan dana kas kecil pada Indah Puri Golf dan Resort pada periode Januari–Maret 2014.

b. Batasan Lapangan

Penelitian ini dilakuan pada perusahaan Indah Puri Golf dan Resort, khususnya pada bagian keuangan untuk memperoleh data.

1.4Tujuan Penelitian

Adapun penulis melakukan penelitian ini bertujuan:

a. Untuk mengetahui perlakuan akuntansi dana kas kecil di Indah Puri Golf dan

Resort.

b. Untuk mengetahui apakah penggunaan dana kas kecil di Indah Puri Golf dan

4

1.5Manfaat penelitian

Penelitian ini diharapkan dapat memberikan manfaat: a. Bagi perusahaan

Penelitian ini dapat menjadi pedoman dan informasi tambahan bagi perusahaan yang terkait dalam penyusunan, perhitungan dana kas kecil setiap minggu atau bulan.

b. Bagi penulis

Penelitian ini dapat menambah pengetahuan terkait dana kas kecil bagi penulis.

c. Bagi pembaca

Penelitian ini dapat dimanfaatkan sebagai informasi tambahan bagi pembaca untuk mengetahui keadaan dana kas kecil yang digunakan oleh Indah Puri

Golf dan Resort.

1.6 Sistematika Penulisan

BAB I Pendahuluan

Berisi Latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian dan manfaat penelitian dan sistematika penilisan. BAB II Tinjauan Pustaka

Berisi uraian teori-teori dan hasil-hasil penelitian yang relevan meliputi kas dan kas kecil dengan permasalahan dan tujuan penelitian yang diangkat. Tinjauan pustaka ini diharapkan dapat memberikan landasan ilmiah tentang perumusan metode dan arah penelitian serta pemecahan masalah.

BAB III Metodologi Penelitian dan Gambaran Umum Perusahaan.

Berisi metodologi penelitian yang mencakup obyek penelitian, teknik pengumpulan data, metode analisis data, waktu dan tempat penelitian. Gambaran umum perusahaan berisi tentang sejarah perusahaan serta informasi perusahaan, visi dan misi perusahaan, struktur organisasi dan deskripsi tugas.

BAB IV Pembahasan

Bab ini menguraikan secara lebih mendalam mengenai hasil penelitian yang telah dilakukan dan harus menjawab permasalahan yang diajukan. BAB V Penutup

Berisi dua pokok pikiran yaitu, kesimpulan diartikan sebagai jawaban dari permasalahan yang diangkat dalam penelitian. Saran merupakan pertimbangan atau argumen peneliti bagi pihak-pihak yang memanfaatkan hasil tugas akhir.

6

BAB II

TINJAUAN PUSTAKA

2.1 Kas

Menurut Sowedo (2007), kas adalah aset perusahaan yang paling likuid sehingga perlu dibahas mengenai pengaturan kas agar diperoleh jumlah kas yang efisien. Menurut Widodo (2007), kas adalah uang kas atau uang tunai yang minimal selalu harus ada dalam perusahaan.

Kas adalah aktiva yang produktif, oleh karena itu harus dijaga supaya jumlah kas tidak terlalu besar sehingga tidak ada idle cash. Uang kas yang dibatasi penggunaannya, biasanya dalam bentuk dana, tidak dimasukkan dalam kas tetapi dilaporkan terpisah sebagai dana. Jika penggunaannya masih dalam satu tahun, maka termasuk dalam kelompok aktiva lancar, tetapi jika tidak dapat digunakan untuk pengeluaran-pengeluaran dalam waktu satu tahun, maka dilaporkan dalam kelompok aktiva tidak lancar. Kas kecil dan kas yang ada di cabang-cabang tetap termasuk dalam kas, karena memenuhi batasan-batasan diatas. Cek-cek yang sudah ditulis tapi belum diserahkan kepada orang yang dibayar tidak dikeluarkan dari kas. Apabila pada waktu menulis cek sudah dikreditkan ke rekening kas maka pada akhir periode jika cek tersebut belum diserahkan, dibuat jurnal untuk mendebit kembali rekening kas (Baridwan, 2004).

Menurut Jusup (2005), kas digunakan untuk membeli barang atau jasa, serta memenuhi kewajiban dengan lebih mudah bila dibandingkan dengan aktiva lainnya. Kas disebut juga aktiva likuid (cair) dan dimiliki pada hampir semua perusahaan. Kas meliputi uang tunai (uang kertas dan uang logam) dan

kertas-kertas berharga yang dapat disamakan dengan uang, serta simpanan di bank yang dapat digunakan sewaktu-waktu. Dari pengertian diatas, maka dapat ditarik kesimpulan bahwa kas adalah harta yang paling likuid atau lancar yang tidak terbatas pada uang tunai saja, namun kas bank, cek, wesel, serta surat-surat berharga yang dapat dengan segera digunakan sebagai alat pembayaran.

2.2 Dana Kas Kecil

Soemarso (2004) mendefinisikan dana kas kecil adalah sejumlah uang tunai tertentu yang disisihkan dalam perusahaan yang digunakan untuk melayani pengeluaran tertentu. Semua perusahaan melakukan pengeluaran kas yang jumlah rupiahnya relatif kecil, jika pengeluaran yang kecil dilakukan dengan menggunakan cek, maka lembar cek yang dibuat akan menjadi banyak dan menyebabkan pemborosan waktu dan mahal, oleh karena itu perusahaan perlu membentuk suatu kas kecil yang disediakan khusus. Perusahaan membentuk suatu kas kecil dengan menaksir jumlah kas yang diperlukan dalam jangka waktu tertentu misalnya seminggu atau sebulan. Dana kas kecil dikelola oleh seorang petugas yang disebut pemegang kas kecil sekaligus bertanggung jawab atas penyimpanan dan pemakaian kas kecil lalu disimpan pada peti uang yang dilengkapi dengan kunci pengamanan (Jusup, 2005).

Menurut Baridwan (2004), dana kas kecil adalah uang kas yang disediakan untuk membayar pengeluaran uang jumlahnya relatif kecil dan tidak ekonomis bila dibayar dengan cek. Dana ini diserahkan kepada kasir kas kecil yang bertanggung jawab terhadap pembayaran dari dana ini dan terhadap jumlah dana kas kecil. Jika jumlah dana kas kecil tinggal sedikit, kasir kas kecil akan meminta

8

agar dananya ditambah. Penambahan dana kas kecil dilakukan setiap periode tertentu misalnya mingguan.

2.3 Metode Pengelolaan Dana Kas Kecil

Dalam mengelola dana kas kecil ada dua metode yang bisa digunakan yaitu

Imprest Fund Method (Metode Dana Tetap) dan Fluctuation Method (Metode Dana Berubah-ubah).

a. Imprest Fund Method (Metode Dana Tetap)

Menurut Baridwan (2004), dalam metode Imprest jumlah dalam rekening kas kecil selalu tetap, yaitu sebesar cek yang diserahkan kepada kasir kas kecil untuk membentuk dana kas kecil. Oleh kasir kas kecil, cek diuangkan ke bank dan uangnya digunakan untuk membayar pengeluaran kecil. Jelas bahwa pada sistem Imprest Fund jumlah dana kas kecil selalu konstan dan tidak berubah-ubah.

Setiap kali melakukan pembayaran kasir kas kecil harus membuat bukti pengeluaran. Apabila jumlah persediaan kas kecil tinggal sedikit dan juga pada akhir periode, kas kecil harus diisi kembali sebesar jumlah yang sudah dibayar dari kas kecil. Pengisian kembali perlu dilakukan agar biaya-biaya yang sudah dibayar dari kas kecil bisa dicatat karena dalam metode imprest

pengeluaran kas kecil baru dicatat pada saat pengisian kembali. Kasir kas kecil bertanggung jawab atas uang yang diserahkan kepadanya. Apabila sebagian dari kas kecil sudah digunakan untuk membayar pengeluaran maka bukti pengeluaran harus disimpan bersama dengan sisa uang yang ada pada dana kas kecil. Orang yang membuat jurnal adalah bagian akuntansi.

Mulyadi (2001) mengatakan bahwa dalam sistem imprest prosedur pelaksanaan dana kas kecil dilakukan sebagai berikut:

1. Pembentukan dana kas kecil dilakukan dengan cek dan dicatat dengan mendebit rekening dana kas kecil. Saldo rekening dana kas kecil ini tidak boleh berubah dari yang telah ditetapkan sebelumnya, kecuali jika saldo yang telah ditetapkan tersebut dinaikan atau dikurangi.

Dana kas kecil xxx

Kas xxx

2. Pengeluaran dana kas kecil tidak dicatat dalam jurnal (sehingga tidak mengkredit rekening dana kas kecil). Bukti-bukti pengeluaran dana kas kecil dikumpulkan saja dalam arsip sementara yang diselenggarakan oleh pemegang dana kas kecil.

3. Pengisian kembali dana kas kecil dilakukan sejumlah rupiah yang tercantum dalam kumpulan bukti pengeluaran kas kecil. Pengisian kembali dana kas kecil ini dilakukan dengan cek dan dicatat dengan mendebit rekening biaya dan mengkredit rekening kas.

Biaya-biaya xxx

Kas xxx

b. Fluctuation Method (Metode Dana Berubah-ubah)

Menurut Baridwan (2004), dalam metode fluctuation pembentukan dana kas kecil dilakukan dengan cara yang sama seperti sistem imprest, perbedaannya dengan sistem imprest adalah bahwa metode fluctuation saldo rekening kas kecil tidak tetap, dan tergantung pada besar kecilnya pengeluaran yang terjadi untuk periode tertentu misalnya dalam hitungan minggu atau bulan. Metode

10

fluctuation sesuai dengan jumlah pengisian kembali dan pengeluaran dari kas kecil. Dalam sistem imprest pencatatan terhadap pengeluaran kas kecil baru dilakukan saat pengisian kembali, dalam metode fluctuation setiap terjadi pengeluaran uang dari kas kecil langsung dicatat. Jadi buku pengeluaran kas kecil mempunyai fungsi sebagai buku jurnal dan menjadi dasar untuk pembukuan ke rekening buku besar. Karena pencatatan dilakukan setiap kali terjadi pengeluaran, maka rekening kas kecil akan dikreditkan sebesar jumlah yang dikeluarkan. Pada saat pengisisan kembali rekening kas kecil di debit sebesar uang yang diterima.

Mulyadi (2001) mengatakan bahwa dalam sistem fluctuation prosedur pelaksanaan dana kas kecil dilakukan sebagai berikut:

1. Pembentukan dana kas kecil dicatat dengan mendebit rekening dana kas kecil.

Dana kas kecil xxx

Kas xxx

2. Pengeluaran dana kas kecil dicatat dengan mengkredit rekening dana kas kecil, sehingga setiap saat saldo rekening ini berfluktuasi

Biaya-biaya xxx

Dana kas kecil xxx

3. Pengisian kembali dana kas kecil dilakukan dengan jumlah sesuai jumlah keperluan dan dicatat dengan mendebit rekening dana kas kecil. Dalam sistem ini, saldo rekening dana kas kecil berfluktuasi dari waktu ke waktu.

Dana kas kecil xxx

2.4 Dokumen yang digunakan dalam pengelolaan dana kas kecil

Menurut Mulyadi (2001), dokumen yang digunakan dalam dana kas kecil, yaitu: a. Bukti Kas Keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas dari fungsi akuntansi kepada fungsi kas. Dokumen ini diperlukan saat pembentukan dana kas kecil dan pada saat pengisian kembali dana kas kecil.

b. Cek

Cek merupakan dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumlah uang kepada orang atau organisasi yang namanya tercantum pada cek.

c. Permintaan Pengeluaran Kas Kecil

Dokumen ini digunakan oleh pemakai dana kas kecil untuk meminta uang ke pemegang dana kas kecil. Dokumen ini berfungsi sebagai bukti telah dikeluarkannya kas kecil. Dokumen ini diarsipkan oleh pemegang dana kas kecil menurut nama pemakai dana kas kecil.

d. Bukti Pengeluaran Kas Kecil

Dokumen ini dibuat oleh pemakai dana kas kecil untuk mempertanggungjawabkan pemakaian dana kas kecil. Dokumen ini dilampiri dengan bukti-bukti pengrluaran kas kecil dan diserahkan oleh pemakai dana kas kecil kepada pemegang dana kas kecil.

e. Permintaan Pengisian Kembali Kas Kecil

Dokumen ini dibuat oleh pemegang dana kas kecil untuk meminta pada bagian utang agar dibuatkan bukti kas kas keluar guna pengisian kembali dana kas kecil.

12

2.5 Catatan Akuntansi yang Digunakan dalam Dana Kas Kecil

Menurut Mulyadi (2001), catatan akuntansi yang digunakan dalam dana kas kecil adalah sebagai berikut:

a. Jurnal Pengeluaran Kas (Cash Dibursement Journal)

Digunakan untuk mencatat pengeluaran kas dalam pembentukan dana kas kecil dan pengisian kembali dana kas kecil.

b. Register Cek (Check Register)

Catatan akuntansi ini digunakan untuk mencatat cek perusahaan yang dikeluarkan untuk pembentukan dan pengisian kembali dana kas kecil. c. Jurnal Pengeluaran Dana Kas Kecil

Jurnal khusus diperlukan untuk mencatat transaksi pengeluaran dana kas kecil. Jurnal ini berfungsi sebagai alat distribusi pendebitan yang timbul sebagai akibat pengeluaran dana kas kecil.

2.6 Fungsi yang Terkait dalam Sistem Dana Kas Kecil

Menurut Mulyadi ( 2001) fungsi yang terkait dalam sistem dana kas kecil, yaitu: a. Fungsi Kas

Fungsi ini bertanggung jawab dalam mengisi cek, meminta otorisasi atas cek dan menyerahkan cek kepada pemegang dana kas kecil pada saat pembentukan dana kas kecil dan pada saat pengisian kembali dana kas kecil. b. Fungsi Akuntansi

Fungsi akuntansi ini untuk mengetahui informasi tentang keuangan yang ada pada perusahaan dan bertanggung jawab atas pencatatan pengeluaran kas kecil menyangkut biaya dan persediaan, pencatatan transaksi pembentukan dana kas kecil, pencatatan pengisian kembali dana kas kecil dalam jurnal

pengeluaran kas atau register cek, pencatatan pengeluaran dana kas kecil dalam jurnal pengeluaran dana kas kecil (dalam fluctuating fund balance system) pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi kas dalam pengeluaran cek sebesar yang tercantum dalam dokumen tersebut. c. Fungsi Pemegang Dana Kas Kecil

Fungsi ini bertanggung jawab atas penyimpanan dana kas kecil, pengeluaran dana kas kecil sesuai dengan otorisasi dari pejabat tertentu yang ditunjuk dan permintaan pengisian kembali dana kas kecil.

d. Fungsi Pemeriksa Internal

Fungsi ini bertanggung jawab atas penghitungan dana kas kecil secara periodik dan pencocokan hasil catatan kas. Fungsi ini juga bertanggung jawab atas pemeriksaan secara mendadak terhadap saldo dana kas kecil yang ada ditangan pemegang kas kecil.

2.7 Pelaporan Dana Kas Kecil

Kas kecil adalah bagian dari pengelolahan kas besar yang digunakan untuk pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak efektif bila menggunakan cek atau diambil dari kas besar perusahaan, oleh karena itu diperlukan mekanisme yang tepat agar kas kecil mampu menggambarkan kondisi yang sebenarnya.

Prosedur perhitungan kas kecil dapat dilakukan dengan cara sebagai berikut: a. Perhitungan kas melalui catatan yang ada yaitu dengan melihat nilai saldo

awal kas kecil ditambah nilai total penerimaan kas kecil dan dikurangi dengan total pengeluaran kas, saldo kas kecil dapat dihitung sebagai berikut:

14

Saldo kas kecil awal periode Rp……….

Pengisian kas kecil dalam satu periode Rp………..+ Rp………. Pengeluaran kas kecil dalam satu periode Rp………...- Saldo kas kecil akhir periode Rp……….... b. Perhitungan saldo kas secara fisik yaitu dengan menghitung secara langsung

uang yang ada dalam kas kecil dan menghitung semua yang termasuk golongan kas kecil.

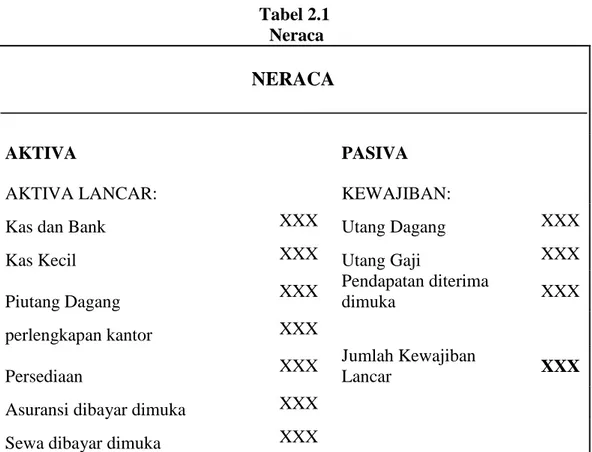

Pencatatan kas kecil oleh perusahaan yang menggunakan metode dana tetap maupun metode tidak tetap akan membuat buku kas kecil, yaitu buku yang berisi perincian mengenai penggunaan kas kecil. Dana kas kecil dilaporkan dalam neraca sebagai account kas kecil atau bagian dari kas. Contoh laporan kas kecil dalam neraca sebagai berikut:

Tabel 2.1 Neraca

NERACA

AKTIVA PASIVA

AKTIVA LANCAR: KEWAJIBAN:

Kas dan Bank XXX Utang Dagang XXX

Kas Kecil XXX Utang Gaji XXX

Piutang Dagang XXX Pendapatan diterima dimuka XXX perlengkapan kantor XXX Persediaan XXX Jumlah Kewajiban Lancar XXX

Asuransi dibayar dimuka XXX

Jumlah Aktiva Lancar XXX

AKTIVA TIDAK LANCAR: MODAL:

Peralatan XXX Modal Perusahaan XXX

Mesin XXX

Gedung XXX

Kendaraan XXX

Akumulasi Depresiasi Mesin XXX

Akumulasi Depresiasi Peralatan XXX

Akumulasi Depresiasi Gedung XXX

Akumulasi Depresiasi Kendaraan XXX

Jumlah Aktiva Tidak Lancar XXX

Jumlah Aktiva XXX Jumlah Pasiva XXX

16

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1Metodologi Penelitian 3.1.1 Objek Penelitian

Objek dalam penelitian ini adalah data atau dokumen laporan keuangan terhadap dana kas kecil di Indah Puri Golf dan Resort Jl. Ir. Sutami Patam Lestari, Sekupang, Batam. Pada periode Januari – Maret 2014.

3.1.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang diambil dalam penelitian ini adalah: a. Teknik Wawancara

Dalam Penelitian ini, penulis melakukan tanya jawab langsung kepada bagian terkait seperti general cashier yang mengetahui atau membuat laporan penggunaan dana kas kecil dan pengisisan kuisioner oleh general manager. b. Dokumentasi

Penulis memperoleh data melalui dokumen yang berkaitan dengan dana kas kecil.

3.1.3 Metode Analisis Data

Metode analisis data yang digunakan penulis adalah metode deskriptif berupa kuantitatif yaitu pengumpulan dan penyajian data yang nilainya disajikan dalam bentuk angka.

3.1.4 Waktu dan Tempat Penelitian

Kegiatan magang dilaksanakan pada tanggal 1 Februari 2014 sampai 30 April 2014 di Indah Puri Golf dan Resort yang terletak di Jl. Ir. Sutami Patam Lestari, Sekupang, Batam.

3.2Gambaran Umum Perusahaan 3.2.1 Sejarah Perusahaan

Indah puri Golf dan Resort adalah perusahaan yang bergerak di bidang jasa. Kegiatan perusahaan jasa dalam bidang penyediaan berbagai pelayanan yang memberikan kemudahan, kenyamanan, kesenangan kepada konsumen yang memerlukannya. Dalam menyediakan jasa diperlukan barang atau fasilitas berwujud fisik, namun pengguna jasa tidak membayar untuk barang tersebut, tetapi untuk layanan yang diberikan. Perusahaan ini merupakan anak perusahaan dari PT Guthrie Jaya Indah Island Resort yang berkantor pusat di Singapura. Indah Puri Golf dan Resort menyediakan fasilitas penyewaan lapangan golf untuk individu maupun kelompok dan perusahaan yang ingin bermain olahraga golf atau mengadakan event.

Awal berdirinya Indah Puri Golf dan Resort pada tahun 1992 dan selesai kontruksi pembangunannya tahun 1993. Secara resmi, perusahaan ini dibuka pada hari Minggu, tanggal 27 Juni 1993 oleh pemerintah yang diwakili Otorita Batam sekarang Badan Pengusahaan Batam.

Indah Puri Golf dan Resort terletak di wilayah Sekupang yang berhadapan langsung dengan pemandangan Negara Singapura. Total area untuk keseluruhan wilayah yang dimiliki perusahaan ini adalah 901.719 m2. Ukuran ini mencakup wilayah lapangan golf 18 hole, 10 block Apartement, Club House, Tennis Court,

18

Swimming Pool dan 260 meter untuk Driving Range. Lapangan golf 18 Hole yang terdapat di Indah Puri Golf dan Resort dirancang oleh arsitektur terkenal Ronald Fream.

Indah Puri Golf dan Resort memiliki kantor cabang marketing di Singapura, hal ini menyebabkan pelanggan yang sering menjadi tamu di Indah Puri Golf dan

Resort tidak hanya berasal dari Batam, namun mancanegara khususnya Singapura. Jenis usaha yang paling utama dilakukan adalah penyewaan lapangan golf, setiap hari golfer (pemain golf) menghabiskan waktunya untuk bermain golf yang menyebabkan pendapatan terbesar yang diterima oleh perusahaan berasal dari penyewaan lapangan golf.

Faktor-faktor yang mendukung kota Batam sebagai lokasi kegiatan usaha Indah Puri Golf dan Resort, yaitu :

a. Lokasi kota Batam yang strategis, mempunyai pelabuhan Ferry internasional dan Bandar udara internasional Hang Nadim Batam yang dapat menghubungkan Batam dengan Negara lain, seperti Singapura dan Malaysia. b. Kota Batam merupakan daerah kawasan industri yang dikhususkan sebagai

daerah Penanaman Modal Asing (PMA), sehingga banyak warga negara asing yang bekerja di Batam yang menyukai permainan golf dan banyak turis yang berkunjung ke Batam.

c. Negara Singapura adalah Negara tetangga yang memiliki banyak pemain golf, namun tidak memiliki lahan untuk membuka usaha golf. Akhirnya memilih Batam sebagai tempat investasi usaha golf.

3.2.2 Visi dan Misi Perusahaan

a. Visi

Memberikan pelayanan jasa golf terbaik bagi para member maupun masyarakat umumnya dengan terus melakukan peningkatan kualitas disetiap bagian pada perusahaan.

b. Misi

Memenuhi keinginan pelanggan dalam hal kualitas lapangan, fasilitas dan berbagai hal yang berhubungan dengan fisik maupun nonfisik perusahaan yaitu pelayanan yang mempengaruhi kepuasan pelanggan dalam bermain

golf.

Memberikan penawaran-penawaran produk jasa dengan cara yang inovatif sehingga menarik minat pelanggan.

Meningkatkan mutu pelayanan dengan meningkatkan teamwork karyawan agar saling bekerja sama dan saling mendukung sebagai sebuah keluarga besar.

3.2.3 Jam Kerja Karyawan

Waktu kerja normal adalah 7 (tujuh) jam dan 40 jam (Empat Puluh) jam seminggu, sehingga seminggu 6 (enam) hari kerja seperti berikut:.

a. Bagian Golf Operation

Shift Pagi : pukul, 06.00-14.00 WIB Shift Siang : pukul, 11.00-19.00 WIB

Half Day : pukul, 06.00-11.00 WIB Istirahat : 60 Menit (1 Jam)

20

b. Jam kerja bagian Office

Shift Normal : Senin-Kamis, pukul 08.00-16.00 WIB : Jumat, pukul 08.00-16.30 WIB

: Sabtu, pukul 08.00-13.00 WIB Istirahat : 60 Menit (1 Jam)

c. Jam kerja bagian GCM

Shift Normal : Senin-Kamis, pukul 06.00-14.00 WIB : Jumat, pukul 06.00-11.30 WIB

: Sabtu, pukul 06.00-10.40 WIB d. Pengobatan & Perawatan

Dalam hal memelihara kesehatan, Indah Puri Golf dan Resort menyediakan fasilitas pengobatan, dimana perusahaan akan menanggung pengobatan bagi pihak karyawan, sesuai dengan ketentuan Peraturan Pemerintah.

e. Upah Perbulan

Yang tertuang dalam Perjanjian Kerja yang sesuai UMK (Upah Minimum Karyawan). Pajak Penghasilan ditanggung sendiri oleh karyawan sesuai Undang-Undang Perpajakan yang berlaku di Indonesia.

f. Asuransi

Indah Puri Golf dan Resort menyediakan asuransi jiwa kepada karyawan sesuai dengan Undang-Undang No. 03 Tahun 1992 tentang Jaminan Sosial Tenaga Kerja (Jamsostek), selama perjanjian kerja masih berlangsung.

g. Cuti Tahunan

Karyawan yang bekerja di Indah Puri Golf dan Resort berhak atas cuti tahunan setelah karyawan yang bersangkutan bekerja selama 12 (Dua Belas)

bulan berturut-turut dengan jumlah cuti 12 (Dua Belas) hari, dan permohonan diajukan kepada atasan langsung atau kepada Bagian Personalia selambat-lambatnya 2 (Dua) minggu.

h. Hari Libur

Hari libur resmi adalah hari yang telah ditetapkan atau dinyatakan oleh Pemerintah Republik Indonesia sebagai hari libur. Hari libur perusahaan adalah hari yang telah dinyatakan libur oleh perusahaan.

3.2.4 Ruang Lingkup dan Informasi Produk

Indah Puri Golf dan Resort adalah perusahaan yang menawarkan jasa penyewaan lapangan golf untuk sarana olahraga permainan golf. Setiap golfer yang menggunakan jasa dari perusahaan ini dibedakan berdasarkan member atau non member yang berasal dari wilayah Negara Singapura atau Batam.

Indah Puri Golf dan Resort menawarkan beberapa jenis keanggotaan yang sesuai dengan kebutuhan golfer dengan biaya yang terjangkau untuk memenuhi kebutuhan golfer, yaitu:

1. Individual Ordinary: Anggota dan tamunya dipersilakan bermain golf dan menikmati pemandangan indah di setiap hari kerja.

2. Family Ordinary: Ikatan keluarga dapat dicapai dengan berbagi pengalaman dan keterampilan sambil bermain golf bersama-sama. Anggota dan pasangan/ anak-anak dapat menikmati manfaat yang sama.

3. Corporate Ordinary: Course yang luar biasa dan menantang untuk mengadakan Turnament Golf dengan hadiah menarik dari sponsor klub.

22

4. Leasing Membership: Populer di kalangan ekspatriat yang menikmati permainan golf dengan salah satu program yang menantang dirancang oleh Ronald Fream Group.

5. Corporate Membership: Mengundang UKM lokal dan asing untuk bergabung sebagai anggota dengan peluang kerjasama bisnis.

Tabel 3.1

Harga Pembuatan Membership

Membership Category Current Market Value

Quarterly Subscription

Individual Ordinary S$3,000 S$180

Family Ordinary S$3,000 S$225

Corporate Ordinary S$6,000 (2 memberships) S$300

Leasing Membership (12 months) S$800 (Individual) S$1,400 (Family) Payable upon application Corporate Membership (12 months) S$2,500 Payable upon application

Sumber:Indah Puri Golf dan Resort

Manfaat dari menggunakan Membership adalah: 1. Gratis biaya green fee

2. Diskon 20% Akomodasi dari Indah Puri Apartment

3. Gratis akses ke fasilitas Indah Puri Golf dan Resort (Kolam renang, gym, club house dan lapangan tenis)

4. Menerima buletin triwulanan dan update bulanan

5. Diskon 10% untuk setiap pembelian item di Wisley Golf Pro Shop

6. Gratis penggunaan 50 driving range bola setiap kali anggota mendaftar untuk 18 hole permainan golf

8. Tambahan diskon 5% pada "The Café & Resto Alaman"

9. Diskon khusus di klub-klub afiliasi di Indonesia, Malaysia, Thailand, Filipina, Cina

10. Nikmati pengaturan timbal balik dengan klub golf di luar negeri

11. Anggota dapat membawa masuk teman-teman dan keluarga di bawah keanggotaan tingkat tamu dan menikmati diskon biaya golf.

Anggota yang akan dilampirkan ke negara lain untuk tugas kerja harus dapat mengajukan permohonan absen keanggotaan untuk jangka waktu maksimum 24 bulan. Anggota harus memperbarui dan ketika mendekati tanggal berakhirnya persetujuan oleh manajemen. Anggota disarankan untuk memberitahu status ketidakhadiran ke Membership Departement setidaknya satu bulan sebelum tanggal keberangkatan.

Tabel 3.2

Harga Permohonan Absent Membership

Period Individual Absent

Fee Family Absent Fee Corporate Absent Fee 12 months S$396 S$495 S$660 24 months S$792 S$990 S$1,320 Sumber: Indah Puri Golf dan Resort

Golfer yang terdaftar sebagai member dari Indah Puri Golf dan Resort akan diberikan harga sebagai berikut:

24

Tabel 3.3

Harga Paket Golf Member

Description

Weekday (Mon-Fri) Weekend (Sat-Sun) / PH

Caddy Caddy & Buggy Caddy & Buggy

Member S$27,00 S$33,00 S$33,00

Member’s Guest S$60,00 S$65,00 S$85,00 Sumber: Indah Puri Golf dan Resort

Pemberian harga ini sudah termasuk 18 hole dengan service caddy dan sewa

buggy (kendaraan golfer dilapangan) serta pajak, selain itu harga yang diberikan lebih murah dari pada harga untuk non member. Perusahaan memberikan fasilitas kepada member agar semakin banyak pelanggan yang datang sehingga pendapatan perusahaan semakin besar.

Kegiatan ekonomi yang dilakukan perusahaan tidak hanya penyewaan lapangan golf, perusahaan menyediakan penyewaan apartemen, restoran,

minimarket, driving range (sejenis permainan golf namun tidak dilapangan),

massage dan kolam berenang dengan fasilitas gym. Seluruh kegiatan perusahaan dilakukan secara bersama yang dikelola oleh masing-masing departemen.

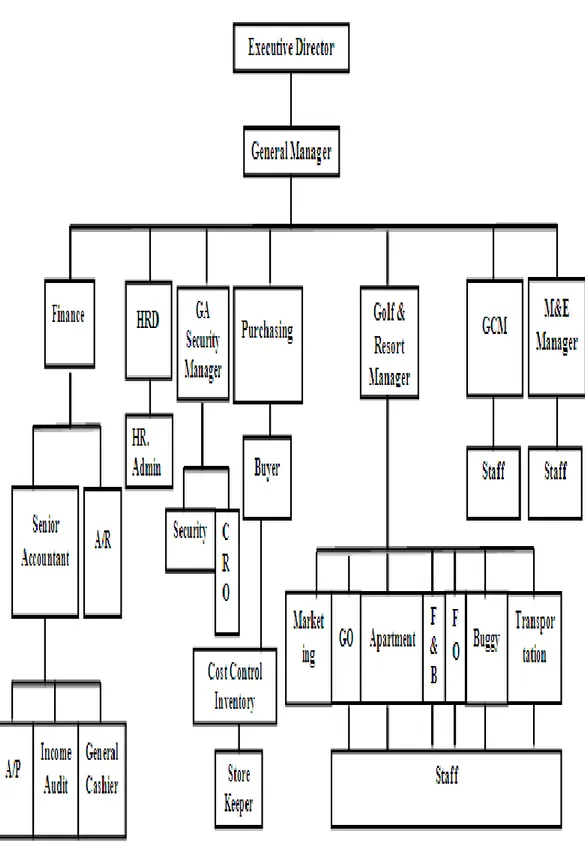

3.2.5 Struktur Organisasi Perusahaan

Sumber: Indah Puri Golf dan Resort

26

Tugas dan wewenang:

a. Executive Director adalah jabatan yang ditunjuk dan memberikan laporan kepada dewan direksi, pimpinan perusahaan yang bertugas menyiapkan konsep dalam memajukan perusahaan. Membuat perencanaan dan rancangan untuk memajukan perusahaan, serta bertanggung jawab atas perkembangan perusahaan.

b. General Manager, adalah pimpinan utama dalam pengambilan keputusan dan tanggung jawab atas tercapainya perusahaan serta sebagia pengendali seluruh tugas san fungsi dalam perusahaan. Bagian-bagiannya, yaitu :

1. Human Resource Department (HRD), tugasnya yaitu :

a) Bertanggung jawab atas semua hal yang berkaitan dengan pegawai perusahaan, yang dimulai dari perencanaan, penerimaan, kenaikan pangkat, sampai dengan pemberhentian karyawan.

b) Memperhatikan kebutuhan karyawan dan perkembangan perusahaan dengan memberikan pelatihan atau training.

c) Bertanggung jawab atas pemberian upah (gaji) karyawan, dimana pembayaran disesuaikan jabatan yang dimiliki dan dedikasinya, serta berdasarkan perjajian yang telah dibuat.

2. Accounting & Finance Department, tugasnya yaitu :

a) Mengolah data dari berbagai bagian menjadi suatu laporan keuangan yang diberikan dan dipertanggung jawabkan kepada pemimpin perusahaan.

b) Mengolah data yang diberikan oleh bagian penggajian (Payroll), yang berupa daftar gaji dan upah berdasarkan Department (Cost Centre).

c) Melakukan pencatatan-pencatatan terhadap semua transaksi yang terjadi dalam perusahaan, agar tidak terjadi kesalahan di dalam melakukan setiap transaksi.

d) Mengatur kelancaran uang, maksudnya yaitu pengambilan dana kas kecil dilakukan pada waktu tertentu.

e) Penutupan biaya-biaya, yang telah dilakukan berdasarkan dokumen dan bukti pembayaran pada periode Akuntansi, yang dilakukan oleh bagian pembukuan.

3. Purchasing department, bertugas melakukan pengendalian terhadap kegiatan pembelian kebutuhan seperti bahan baku, peralatan, perlengkapan dan lainnya.

4. Golf dan Resort department, Bertanggung jawab untuk memimpin, mengkoordinir, mengendalikan dan mengawasi kegiatan operasional golf

dan apartemen meliputi bagian front office, food and beverage, buggy mechanic, transportation, golf dan apartement.

5. M&E, bertugas melakukan pengawasan dan pengendalian terhadap seluruh kegiatan teknik seperti listrik, mesin, bengkel dan lain-lain serta bertanggung jawab terhadap kondisi peralatan mekanik yang ada diperusahaan.

6. GCM, bertugas untuk mengkoordinir seluruh pelaksanaan pekerjaan dilapangan seperti kebersihan lapangan, keindahan lapangan, kehijauan dan kenyamanan di lapangan.

28

BAB IV

PEMBAHASAN

4.1 Perlakuan Akuntansi Dana Kas Kecil

Dana kas kecil pada Indah puri Golf dan Resort dipegang oleh general cashier

(GC), dana kas kecil digunakan untuk membiayai pengeluaran yang sering dilakukan setiap hari, minggu atau bulan, seperti pembelian perlengkapan kantor, biaya telpon dan lain-lain. Namun pengeluaran dana kas kecil yang diakui perusahaan adalah pengeluaran yang jumlahnya dibawah Rp2.000.000. Dana kas kecil yang ditentukan perusahaan menggunakan dua mata uang yaitu Rupiah sebesar Rp7.500.000 dan Dollar Singapura sebesar S$500, karena pengeluaran yang dikeluarkan perusahaan melebihi batas penentuan, maka perusahaan memiliki kebijakan untuk dapat mengeluarkan dana kas kecil dengan menggunakan uang collection terlebih dahulu. Uang collection disini bukan termasuk dana kas kecil, uang collection merupakan dana setoran dari pendapatan sewa apartemen, restoran, kolam renang, penyewaan lapangan golf dan lain-lain. Dokumen merupakan sesuatu yang dapat memberikan bukti bahwa transaksi atau peristiwa yang sudah terjadi dan memudahkan pihak yang bertanggung jawab untuk mengidentifikasi kebenarannya.

4.1.1 Dokumen yang Digunakan Pada Dana Kas Kecil

a. Kwitansi

Kwitansi gunanya sebagai bukti penerimaan sejumlah uang yang sudah ditanda tangani oleh general cashier dan diserahkan kepada yang membayar sejumlah uang tersebut.

b. Petty Cash Form / Advance

Setiap pengeluaran dari dana kas kecil harus menyertakan bukti yang sah berupa tanda terima yang telah disetujui oleh staf yang berwenang yaitu

general manager dan general cashier. Bukti dari formulir yang merupakan tanda terima dan memperlihatkan nama penerima, tujuan pembayaran kas kecil, perkiraan yang dibebankan, sebagai bukti pembayaran kas kecil.

Pengeluaran dana kas kecil dapat dilakukan terlebih dahulu kepada staf atau dapat juga penggantian uang dilakukan setelah pembelian barang. Apabila

user ingin meminta transaksi untuk suatu pembelian barang kepada general cashier, tetapi user belum mengetahui harga yang sebenarnya serta user harus menafsirkan atau memperkiraan uang yang keluar terlebih dahulu. Pada pengeluaran seperti ini yang disebut advance. Uang yang sudah dibelanjakan apabila lebih, akan dikembalikan dan apabila kurang user memberi bukti nota pembelian dan general cashier mengeluarkan uang sejumlah kekurangannya. Pembayaran yang dilakukan terlebih dahulu, dibuat sebagai dasar pencatatan dalam buku petty cash. Informasi yang perlu dicantumkan dalam petty cash voucher atau advance petty cash voucher adalah sebagai berikut:

1. Nomor formulir

2. Tanggal terjadinya pengeluaran 3. Perkiraan

4. Uraian/keterangan mengenai barang yang dibeli 5. Jumlah pengeluaran dalam Rupiah atau Dollar

6. Disetujui oleh orang yang berwenang dalam pengeluaran petty cash 7. Tanda tangan penerima uang

30

8. Tanda tangan yang mengeluarkan uang atau cashier petty cash

c. Payment voucher

Catatan utang yaitu berupa kartu utang yang diselenggarakan untuk setiap kreditur, yang memperlihatkan catatan mengenai nomor faktur dari pemasok, jumlah yang terutang, jumlah pembayaran dan saldo utang.

d. Tagihan (bill)

Sebuah perincian pengiriman barang yang mencatat daftar barang, harga dan lain-lain yang biasanya terkait dengan pembayaran yang di keluarkan oleh Indah Puri Golf dan Resort.

4.1.2 Fungsi yang Terkait dengan Sistem Akuntansi Dana Kas Kecil

a. User

User (pengguna) yaitu orang yang mengajukan atau meminta transaksi minimal dana oprasional kepada general cashier (GC) dan GC memberikan

advance atauformulir petty cash yang berisi tanggal, nominal, untuk keperluan apa alokasi biaya dan diberikan kepada general manager untuk menandatangani persetujuan atau penolakan.

b. Purchasing

Fungsi purchasing yaitu menyiapkan pembayaran melalui kas kecil lainnya dan pendataan pengeluaran tersebut, menjalankan tugas-tugas terkait lainnya dalam permasalahan administrasi kasir. Purchasing tepatnya adalah orang yang melakukan pembelian (belanja) request dari user dan bagian purchasing

c. General Cashier (GC)

General cashier mencakup semua yang terkait dengan transaksi yang terjadi pada Indah Puri Golf dan Resort. Fungsi ini bertugas sebagai berikut:

1. Menerima berkas pengajuan transaksi minimal atas dana operasional.

2. Menyiapkan dan mengisi formulir pengajuan transaksi atas dana oprasional yang meliputi nama penerima, tanggal permohonannya,untuk keperluan apa alokasi biaya tersebut.

3. Mengumpulkan setiap petty cash voucher, nota dan bukti lainnya yang sudah terbayar.

4. Menginput proses pembayaran dan pengeluaran ke sistem.

5. Mencatat dalam buku kas kecil yang dipegang oleh general cashier.

6. Membuat laporan mingguan dan bulanan serta melaporkan pengeluaran dana kas kecil kepada general manager.

7. Membuat cek (untuk pengisian kembali dana kas kecil). d. General Manager (GM)

Fungsi GM adalah memverifikasi formulir pengajuan transaksi atas dana oprasional dan menandatangani persetujuan atau penolakan.

4.1.3 Prosedur Pencatatan yang membentuk Dana Kas Kecil

Prosedur dana kas kecil pada Indah Puri Golf dan Resort bertujuan untuk menjamin agar transaksi yang dibutuhkan perusahaan dapat terlaksana dengan baik dan mamastikan semua persyaratan telah terpenuhi dan dapat dipertanggungjawabkan. Dibawah ini adalah jaringan prosedur yang membentuk pencatatan akuntansi dana kas kecil pada Indah Puri Golf dan Resort.

32

a. Pembentukan Dana Kas Kecil

Pembentukan dana kas kecil pada Indah Puri Golf dan Resort diawali dengan keputusan dari direktur mengenai jumlah dan penetapan dana kas kecil dengan tujuan untuk mempermudah pengeluaran yang jumlahnya relatif kecil dengan ketentuan dibawah Rp2.000.000,- serta pengeluaran yang sifatnya mendadak dan rutin. Jumlah pembentukan dana kas kecil ditentukan sebesar Rp7.500.000,- dan S$500, serta diserahkan pada pemegang dana kas kecil

(general cashier) dan disimpan pada petty cash box. Dalam perlakuan akuntansinya, pembentukan dana kas kecil pada Indah Puri Golf dan Resort,

dilakukan dengan cek dan dicatat dengan mendebit rekening dana kas kecil. Pada Tabel 4.1 dibawah ini merupakan tabel jurnal pembentukan dana kas kecil dalam bentuk rupiah yang telah ditentukan sebesar Rp7.500.000.

Tabel 4.1

Jurnal Pembentukan Dana Kas Kecil dalam Rupiah (IDR) Tanggal Keterangan Debit (IDR) Kredit (IDR)

Dana Kas Kecil Rp7.500.000

Kas atau Bank Rp7.500.000

Sumber: Data diolah

Pada tabel 4.2 dibawah ini adalah tabel jurnal pembentukan dana kas kecil dalam Dollar Singapura (SGD) yang ditentukan oleh perusahaan sebesar S$500.

Tabel 4.2

Jurnal Pembentukan Dana Kas Kecil dalam Dollar (SGD)

Tanggal Keterangan Debit (SGD) Kredit (SGD)

Dana Kas Kecil S$ 500

Kas atau Bank S$ 500

Dibawah ini adalah bentuk flowchart dari prosedur pembentukan dana kas kecil pada Indah Puri Golf dan Resort yang didapatkan dari hasil wawancara langsung.

Mulai Membuat keputusan & menerbitkan cek Cek Mengotorisasi cek Cek 1 1 Cek Menggandakan cek Cek (fotocopy) Menguangkan cek ke bank Menyimpan uang tunai Mencatat jurnal pembentukan dana kas kecil T

General Manager

General Cashier

Sumber: Data diolah

Gambar 4.1

34

Dari flowchart diatas dapat dijelaskan bahwa alur pembentukan dana kas kecil adalah sebegai berikut:

1. General manager membuat keputusan dan menerbitkan cek. 2. Cek dikeluarkan dan diotorisasi oleh general manager.

3. Cek diberikan kepada general cashier.

4. General cashier menggandakan cek untuk disimpan sebagai arsip. 5. General cashier menguangkan atau mencairkaan cek ke bank. 6. Uang yang sudah dicairkan disimpan kembali dalam petty cash box. 7. General cashier mencatat jurnal pembentukan dana kas kecil. b. Penggunaan Dana Kas Kecil

Dana kas kecil disediakan oleh Indah Puri Golf dan Resort untuk pengeluaran yang kecil dengan ketentuan dibawah Rp2.000.000,- dan pengeluaran yang rutin dilakukan perusahaan misalnya untuk pembayaran telepon, peralatan kantor, BBM operasional atau transport dinas dan lain-lain.

Prosedur penggunaannya sendiri dimulai dengan adanya permintaan dari

user (pemakai dana kas kecil) yang mengajukan dana operasional kepada

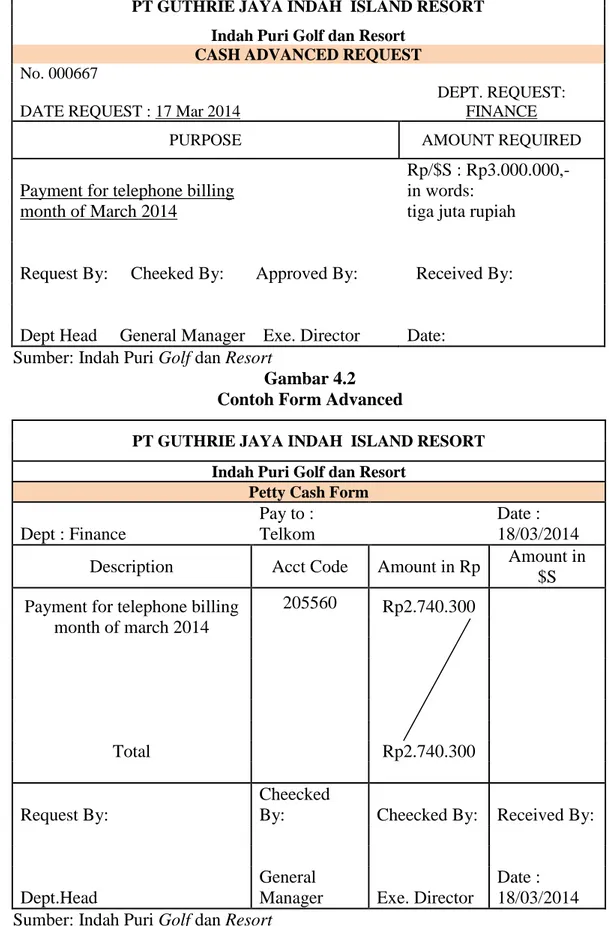

general cashier dengan nilai yang diizinkan menggunakan formulir dana kas kecil atau advance. Formulir ini hanya 1 lembar dan disimpan oleh general cashier. Berikut ini adalah Contoh Formulir Advanced pada Gambar 4.2 dan Contoh Formulir Petty Cash pada Gambar 4.3 yang digunakan general cashier untuk diberikan kepada pemakai dana kas kecil (user).

PT GUTHRIE JAYA INDAH ISLAND RESORT Indah Puri Golf dan Resort

CASH ADVANCED REQUEST

No. 000667

DATE REQUEST : 17 Mar 2014

DEPT. REQUEST: FINANCE

PURPOSE AMOUNT REQUIRED

Rp/$S : Rp3.000.000,-

Payment for telephone billing in words:

month of March 2014 tiga juta rupiah

Request By: Cheeked By: Approved By: Received By:

Dept Head General Manager Exe. Director Date: Sumber: Indah Puri Golf dan Resort

Gambar 4.2 Contoh Form Advanced

PT GUTHRIE JAYA INDAH ISLAND RESORT Indah Puri Golf dan Resort

Petty Cash Form

Dept : Finance

Pay to : Telkom

Date : 18/03/2014 Description Acct Code Amount in Rp Amount in

$S Payment for telephone billing

month of march 2014 205560 Rp2.740.300 Total Rp2.740.300 Request By: Cheecked

By: Cheecked By: Received By:

Dept.Head

General

Manager Exe. Director

Date : 18/03/2014 Sumber: Indah Puri Golf dan Resort

Gambar 4.3 Contoh Petty Cash Form

36

c. Pengeluaran Dana Kas Kecil

Siklus pengeluaran dana kas kecil di Indah Puri Golf dan Resort adalah sebagai berikut:

1. Pihak yang berwenang untuk meminta dana (formulir petty cash) adalah kepala departemen, dengan batasan nilai yang diizinkan kepada general cashier dan formulir tersebut di berikan kepada general manager.

2. Finance manager mengecek dan disetujui oleh general manager.

3. Formulir petty cash yang telah disetujui diserahkan kepada general cashier.

4. General cashier akan menyerahkan uang cash kepada pemohon dan penerima.

5. Pemohon dan penerima akan menandatangani formulir sebagai tanda telah diterima uangnya.

6. Setiap permohonan harus dilampirkan dengan bukti-bukti yang dapat diakui kebenarannya.

7. General cashier mencatat pengeluaran pada log book dan daily report. Pengeluaran dana kas kecil tidak dicatat dalam jurnal (sehingga tidak mengkredit rekening dana kas kecil). Bukti-bukti pengeluaran dana kas kecil dikumpulkan saja dalam arsip sementara yang diselenggarakan oleh pemegang dana kas kecil (general cashier) dan dijurnal pada saat pengisian kembali. Jika dilihat pada jurnal pengeluaran seperti ini, maka perusahaan menggunakan sistem

imprest.

Berikut adalah rekapitulasi perincian pengakuan pengeluaran dana kas kecil dalam Rupiah (IDR) pada bulan Januari–Maret yang dilakuan pada perusahaan

yang terdiri dari beberapa pengeluaran dana kas kecil dan pengeluaran kas yang berdasarkan keputusan perusahaan untuk menggunakan form dana kas kecil.

Tabel 4.3

Pengeluaran Dana Kas Kecil Bulan Januari 2014

38

Tabel 4.4

Pengeluaran Dana Kas Kecil Bulan Februari 2014

Tabel 4.5

40

Sumber: Indah Puri Golf dan Resort

Secara keseluruhan, pengeluaran perusahaan terhitung sangat besar, tetapi perusahaan memiliki kebijakan untuk pengeluaran dana kas kecil yang terjadi sebenarnya pada perusahaan adalah setiap pengeluaran yang nilainya lebih kecil dari Rp2.000.000. Seperti hasil rekapitulasi tabel dibawah ini:

Tabel 4.6

Sumber: Indah Puri Golf dan Resort

Tabel 4.7

42

Sumber: Indah Puri Golf dan Resort

Tabel 4.8

Sumber: Indah Puri Golf dan Resort

Pada semua pengeluaran yang terjadi di Indah Puri Golf dan Resort terbagi atas kas dan dana kas kecil. Lampiran pada (Tabel 4.3, Tabel 4.4 dan Tabel 4.5) adalah gabungan antara beberapa pengeluaran kas yang menggunakan formulir dana kas kecil dan pengeluaran dana kas kecil, sehingga dapat dipisahkan serta direkap khusus pengeluaran dana kas kecil yang sebenarnya dengan ketentuan dibawah Rp2.000.000 terdapat pada (Tabel 4.6, Tabel 4.7 dan Tabel 4.8).

44

Dibawah ini merupakan grafik dari total pengeluaran khusus dana kas kecil:

Sumber: Data Diolah

Grafik 4.1

Total Pengeluaran Dana Kas Kecil (IDR)

Berdasarkan grafik IDR di atas maka diperoleh kesimpulan bahwa total biaya yang di keluarkan oleh Indah Puri Golf dan Resort setiap bulannya semakin mengalami peningkatan, hal tersebut ditunjukan oleh pengeluaran untuk apartemen pada bulan sebelumnya memiliki purchase order yang belum terbayarkan, sehingga pembayaran dilakukan pada bulan berikutnya, dan dikeluarkan menggunakan dana kas kecil agar pembayarannya cepat dilakukan, sehingga mengakibatkan peningkatan pembayaran.

Pada penjelasan di atas, dana kas kecil di Indah Puri Golf dan Resort termasuk pengeluaran yang cukup besar, tidak seperti layaknya dana kas kecil yang terdapat pada teori akuntansi yang sebenarnya. Untuk melihat berapa besar atau berapa persen dana kas kecil dari kas perusahaan, akan dijelaskan pada tabel dibawah ini.

Tabel 4.9

Perhitungan Total Dana Kas Kecil dari Kas Perusahaan

Bulan Total Pengeluaran Kas Total Dana Kas Kecil %

Januari 1,497,074,949 27,575,547 1.8 Februari 1,305,451,415 25,115,056 1.9 Maret 1,286,863,909 41,618,497 3.2 Sumber: Data Diolah

10,000,000 20,000,000 30,000,000 40,000,000 50,000,000 Januari Februari Maret

Total Pengeluaran Dana Kas Kecil (IDR)

Pada tabel diatas, dapat dijelaskan bahwa, “Total dana kas kecil x 100 : Total pengeluaran kas dan menghasilkan percent dari Total perngeluaran kas masing-masing bulan”.

a. Januari : 27,575,547 x 100 : 1,497,074,949 = 1,8 % b. Februari : 25,115,056 x 100 : 1,305,451,415 = 1.9 % c. Maret : 41,618,497 x 100 : 1,286,863,909 = 3.2 %

Dibawah ini merupakan tabel selisih dana yang dibayarkan menggunakan dana collection.

Selain menggunakan mata uang Rupiah Indah Puri Golf dan Resort juga menggunakan Singapore Dollar (SGD), Tabel dibawah ini adalah pengeluaran dana kas kecil yang menggunakan Singapore Dollar (SGD).

Tabel 4.10

Pengeluaran Dana Kas Kecil bulan Januari, Februari, Maret 2014 (SGD)

Sumber: Indah Puri Golf dan Resort

Pada tabel pengeluaran dana kas kecil (SGD) perbulannya, dapat disimpulkan bahwa tidak ada masalah pada pengeluaran SGD yang dikeluarkan perusahaan,

46

karena pengeluaran lebih kecil dari S$500, dan penulis mendapatkan grafik sebagai berikut:

Sumber: Data Diolah

Grafik 4.2

Total Pengeluaran Dana Kas Kecil (SGD)

d. Pengisian Kembali Dana Kas Kecil 1) Menurut Perusahaan

Setiap pemakaian dana kas kecil akan mengurangi jumlah uang dan akan menambah jumlah pengeluaran kas dalam peti uang (petty cash box). Apabila kas kecil pada Indah Puri Golf dan Resort akan habis, maka kas kecil harus diisi kembali, pada saat pengisian batas minimum saldo dari kas kecil, biasanya setiap sebulan sekali,

Pengisian kembali dana kas kecil dilakukan sejumlah Rupiah atau Dollar yang tercantum dalam kumpulan bukti pengeluaran kas kecil. Pengisian kembali dana kas kecil ini dilakukan dengan cek dan dicatat dengan mendebit rekening biaya dan mengkredit rekening kas. Dibawah ini adalah jurnal pengisian kembali dana kas kecil menggunakan Rupuah (IDR) dan Singapore Dollar (SGD) dari bulan Januari – Maret 2014:

0 100 200 300 400 500 Januari Februari Maret

Tabel 4.11

Jurnal Pengisian Kembali Dana Kas Kecil Pada Bulan Januari (IDR) Tanggal Keterangan Debit (IDR) Kredit (IDR)

31 Jan 2014 Biaya-biaya 43.443.175

Kas atau Bank 43.443.175

Sumber: Data diolah

Tabel 4.12

Jurnal Pengisian Kembali Dana Kas Kecil Pada Bulan Januari (SGD) Tanggal Keterangan Debit (SGD) Kredit (SGD)

31 Jan 2014 Biaya-biaya S$ 190.85

Kas atau Bank S$ 190.85

Sumber: Data diolah

Tabel 4.13

Jurnal Pengisian Kembali Dana Kas Kecil Pada Bulan Februari (IDR) Tanggal Keterangan Debit (IDR) Kredit (IDR)

20 Feb 2014 Biaya-biaya 49.732.956

Kas atau Bank 49.732.956

Sumber: Data diolah

Tabel 4.14

Jurnal Pengisian Kembali Dana Kas Kecil Pada Bulan Februari (SGD) Tanggal Keterangan Debit (SGD) Kredit (SGD)

20 Feb 2014 Biaya-biaya S$ 401.75

Kas atau Bank S$ 401.75

48

Tabel 4.15

Jurnal Pengisian Kembali Dana Kas Kecil Pada Bulan Maret (IDR) Tanggal Keterangan Debit (IDR) Kredit (IDR)

31 Mar 2014 Biaya-biaya 86.505.297

Kas atau Bank 86.505.297

Sumber: Data diolah

Tabel 4.16

Jurnal Pengisian Kembali Dana Kas Kecil Pada Bulan Maret (SGD) Tanggal Keterangan Debit (SGD) Kredit (SGD)

31 Mar 2014 Biaya-biaya S$ 280.00

Kas atau Bank S$ 280.00

Sumber: Data diolah 2) Menurut Teori

Menurut teori semua biaya-biaya harus dikeluarkan dan di tulis pada jurnal seperti Tabel 4.17, Tabel 4.18 dan Tabel 4.19 dibawah ini:

Tabel 4.17

Teori Jurnal Pengisian Kembali Dana Kas Kecil Bulan Januari 2014

Biaya-biaya : Debit Kredit

Payment Pooding Security for Januari 2014 750,000 Payment BABINKANTIBMAS Polsek Sekupang periode

Januari 2014 300,000

Payment kekurangan OT on 24 Nov 2013 (Dw / Ilham) 52,100 Payment Pemasangan Indovision baru Blk #8 02-04 479,000

Land Transfer OR 3277 112,500

Payment for buy Materai temple 300,000

Payment Taman bunga 150,000

Payment Paking fee Sekupang 10,000

Operasional Purchasing for Januari 2014 405,000 Payment fo Sanford periode December 2013 126,000 Payment Purchase Minimart item 1,222,000 Advance Ibu Normadiah her doughter bond deduct from

her salary 2,000,000

Payment for Megamart period Dec 2013 Inv No.03541 600,740 Purchase Gantungan Handuk for Block #8 02-03 75,000

Purchase Flexi Phone usiang CRO 350,000

Land Transfer OR 3344 225,000

Payment for mailing send AR latter periode Jannuari 2014 101,000 Service dan pemindahan Indovision Block #10 02-03 225,000 Payment Indovision Black #8 02-03 periode 01/01/2014 -

31/01/2014 314,000

Payment for Purchase flower 1,435,000

Land Transfer OR 3314 (1 way taxi from Novotel-IP) 112,500 Ball driving range 1000 ball x Rp 1800 1,800,000

Land Transfer OR 3360 (Harmoni Hotel - Sekupang) 225,000 Land Transfer OR 3362 (1 way Ferry ticket from Batam to

Bintan) 128,250

Land Transfer OR 3348 (2 way taxi from Skpg - Novotel -

IP) 225,000

Land Transfer OR 3362 Mr.Braham Baker 4 pax using

Avanza 1,875,000

Land Transfer OR 3375 Mr.Orit Petr 4 pax 450,000

Parkir Mobil Unser Bp 1573 Bz 29,000

Payment for Indovision periode 14 Januari - 13 Feb 2014 1,006,000 Payment Admin fee for Indovision 20,000 Payment PT Central Comunikindo Solusi for December

2013 127,440

Payment for decoration Imlek material 335,500 Payment for Purchase Pot bunga 23 pcs 395,000 Payment Bubut Block / ganti Liner 0.20 420,000 Payment for NIRWANA GARDEN (Land transfer BCA

Bank) 1,132,392

Admint fee BCA bank 5,000

Payment Mailing for send AR letter periode Januari 2014

(Batam) 50,000

Payment PT Central Comunikindo Solusi for Oktober

2013 83,520

Payment Varia laundry for Apartment periode December

2013 305,200

Purchase Kepala Gas dan Bunga Imlek 198,500 Purchase Kertas crab warna 5 pcs 12,500 Payment Purchase Minimart item 1,231,700 Parking fee Sekupang ferry terminal 16 pcs 32,000 Payment News paper Batam pos,Tribun,periode December

2013 190,000

Biaya pekerjaan streaming di swimming pool 750,000 Land transport IP - SLCC ( OR 3429 ) 112,500 Parking fee Sekupang ferry terminal 5 pcs 10,000 Purchase batu alam 9 mtr @ 175000 1,575,000 Purchase ice cream for Alaman Café 1,147,201