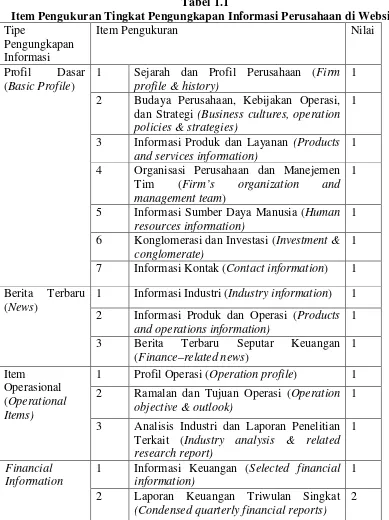

Lampiran 1

Tabel 1.1

Item Pengukuran Tingkat Pengungkapan Informasi Perusahaan di Website

Tipe

Pengungkapan Informasi

Item Pengukuran Nilai

Profil Dasar (Basic Profile)

1 Sejarah dan Profil Perusahaan (Firm profile & history)

1

2 Budaya Perusahaan, Kebijakan Operasi, dan Strategi (Business cultures, operation policies & strategies)

1

3 Informasi Produk dan Layanan (Products and services information)

1

4 Organisasi Perusahaan dan Manejemen

Tim (Firm’s organization and

management team)

1

5 Informasi Sumber Daya Manusia (Human resources information)

1

6 Konglomerasi dan Investasi (Investment & conglomerate)

1

7 Informasi Kontak (Contact information) 1 Berita Terbaru

(News)

1 Informasi Industri (Industry information) 1 2 Informasi Produk dan Operasi (Products

and operations information)

1

3 Berita Terbaru Seputar Keuangan

(Finance–related news)

1 2 Ramalan dan Tujuan Operasi (Operation

objective & outlook)

1

3 Analisis Industri dan Laporan Penelitian Terkait (Industry analysis & related research report)

1

Financial Information

1 Informasi Keuangan (Selected financial information)

1

2 Laporan Keuangan Triwulan Singkat

(Condensed quarterly financial reports)

3 Laporan Keuangan Setengah Tahunan Singkat (Condensed semi-annual financial reports)

2

4 Laporan Keuangan Tahunan Singkat

(Condensed annual financial reports)

2

5 Laporan Keuangan Triwulan Lengkap

(Complete set of financial reports (quarterly))

3

6 Laporan Keuangan Tengah Tahunan Lengkap (Complete set of financial reports (semi-annual))

3

7 Laporan Keuangan Tahunan Lengkap (Complete set of financial reports ( annual))

3

8 Laporan Tahunan Dewan Direksi (Annual board of directors report)

4

9 Informasi Pendapatan Bulanan

Operasional (Monthly operational revenue information)

1

10 Analisis Keuangan (Financial analysis) 1 11 Ramalan Keuangan (Financial forecast) 1 Informasi Saham

(Stock Information)

1 Informasi Harga Saham Historis dan Deviden (Historical stock price and dividend information)

1

2 Kebijakan Deviden (Dividend policies) 1 3 Informasi Harga Saham Terkini (Current

stock price information)

1

4 Informasi Agen Saham (Stock agent information)

1

Jumlah 40

Lampiran 2

Tabel 2.1

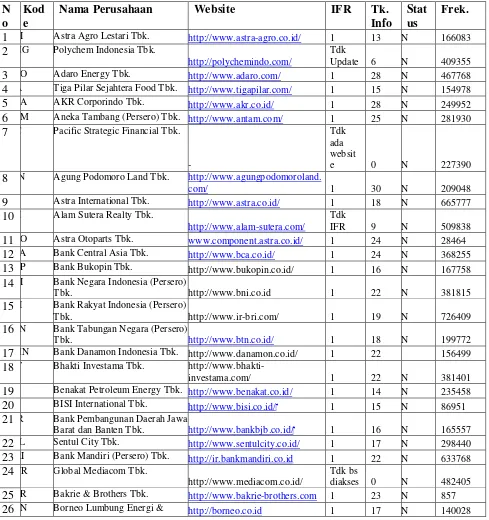

Data Perusahaan yang Terdaftar dalam Indeks Kompas100 Periode Agustus 2013 – Januari 2014

2 MG Polychem Indonesia Tbk. Tdk

Update

7 C Pacific Strategic Financial Tbk.

-

Tdk ada websit

e 0 N 227390

8 N Agung Podomoro Land Tbk.

1

14 I Bank Negara Indonesia (Persero)

Tbk. http://www.bni.co.id 1 22 N 381815

15 I Bank Rakyat Indonesia (Persero)

Tbk. http://www.ir-bri.com/ 1 19 N 726409

16 N Bank Tabungan Negara (Persero)

Tbk. 1 18 N 199772

17 MN Bank Danamon Indonesia Tbk. http://www.danamon.co.id/ 1 22 156499 18 T Bhakti Investama Tbk.

http://www.bhakti-investama.com/ 1 22 N 381401

19 Benakat Petroleum Energy Tbk. 1 14 N 235458

20 BISI International Tbk. 1 15 N 86951

21 R Bank Pembangunan Daerah Jawa

Barat dan Banten Tbk. 1 16 N 165557

22 L Sentul City Tbk. 1 17 N 298440

23 RI Bank Mandiri (Persero) Tbk. 1 22 N 633768

24 TR Global Mediacom Tbk.

http://www.mediacom.co.id/

Tdk bs

diakses 0 N 482405

25 R Bakrie & Brothers Tbk. 1 23 N 857

Metal Tbk.

27 U Berau Coal Energy Tbk.

1

12 N 182394

28 MS Bumi Resources Minerals Tbk.

1

35 NP Citra Marga Nusaphala Persada Tbk.

36 N Charoen Pokphand Indonesia

Tbk. http://cp.co.id/ 1 14 N 388385

37 A Ciputra Development Tbk.

1

46 A Garuda Indonesia (Persero) Tbk.

1

17 N 141696

47 L Gajah Tunggal Tbk.

1

17 140708

48 M Harum Energy Tbk. 1 16 N 214444

49 P Indofood CBP Sukses Makmur

Tbk. 1 25 N 215692

50 R Champion Pasific Indonesia Tbk.

-

Tdk ada websit

e 0 N 16316

51 S Indomobil Sukses Internasional

Tbk. 1 15 N 38114

52 F Indofarma (Persero) Tbk. 1 13 N 72290

53 O Vale Indonesia Tbk. 1 19 185914

54 F Indofood Sukses Makmur Tbk. http://www.indomie.com/ 1 26 357497

56 A Intraco Penta Tbk http://www.intracopenta.com/ 1 15 N 75226 57 P Indocement Tunggal Prakasa

Tbk. http://www.indocement.co.id 1 25 313049

58 T Indosat Tbk. 1 24 N 137732

59 G Indo Tambangraya Megah Tbk. 1 23 195021

60 A Japfa Comfeed Indonesia Tbk. http://www.japfacomfeed.co.id/ 1 9 178621 61 Jaya Pari Steel Tbk. http://www.jayaparisteel.co.id 1 17 114084 62 R Jasa Marga (Persero) Tbk. http://www.jasamarga.com/ 1 26 N 218723 63 A Kawasan Industri Jababeka Tbk. http://www.jababeka.com/ 1 22 N 198052

64 F Kalbe Farma Tbk. http://kalbe.co.id/ 1 24 N 821933

65 S Krakatau Steel (Persero) Tbk. http://www.krakatausteel.com 1 22 N 88789 66 K Lippo Cikarang Tbk. http://www.lippo-cikarang.com/ 1 27 N 172340 67 R Lippo Karawaci Tbk. http://www.lippokarawaci.co.id 1 26 N 546944 68 PP London Sumatra Indonesia

Tbk. http://www.londonsumatra.com 1 19 N 337786

69 N Malindo Feedmill Tbk. http://malindofeedmill.com 1 12 246516

70 I Mitra Adiperkasa Tbk. http://www.map-indonesia.com/ 1 17 N 162163 71 LN Modernland Realty Ltd. Tbk. http://www.modernland.co.id 1 17 N 182405 72 DC Medco Energi International Tbk.http://www.medcoenergi.com 1 24 85404 73 CN Media Nusantara Citra Tbk. http://www.mnc.co.id/ 1 17 N 433580

74 AT Mustika Ratu Tbk. 1 17 N 6774

75 OR Mayora Indah Tbk.

http://www.mayora.com

Tdk

IFR 6 N 20089

76 S Perusahaan Gas Negara (Persero)

Tbk. http://www.pgn.co.id/ 1 22 N 502987

79 Y Asia Pacific Fibers Tbk. http://www.asiapacificfibers.com 1 10 30064 80 A Tambang Batubara Bukit Asam

(Persero) Tbk. http://ptba.co.id 1 24 N 213273

81 P PP (Persero) Tbk. http://www.pt-pp.com 1 22 N 317462

82 ON Pakuwon Jati Tbk. http://www.pakuwon.com 1 22 N 479416

83 S Ramayana Lestari Sentosa Tbk. http://www.ramayana.co.id 1 16 N 152623

84 O Sampoerna Agro Tbk. www.sampoernaagro.co 1 13 N 52397

85 P Salim Ivomas Pratama Tbk. http://www.simp.co.id 1 23 145636

86 B Holcim Indonesia Tbk. http://www.holcim.co.id/ 1 19 126523

87 GR Semen Gresik (Persero) Tbk. 1 20 N 495326

88 MA Sinarmas Multiartha Tbk. http://www.sinarmasmultiartha.c

om 1 17 14428

89 A Summarecon Agung Tbk. 1 17 N 260930

91 R Star Petrochem Tbk.

http://www.starpetrochem.co.id/ Tdk

IFR 4 N 4442

92 G Tower Bersama Infrastructure

Tbk. http://www.tower-bersama.com/ 1 24 N 151553

93 S Timah (Persero) Tbk. 1 23 N 159603

94 M Telekomunikasi Indonesia

(Persero) Tbk. http://www.telkom.co.id 1 26 N 702090

95 I AGIS Tbk. 1 27 N 247361

96 M Trada Maritime Tbk. http://www.timah.com 1 20 N 239628

97 P Bakrie Sumatera Plantations

Tbk. 1 20 N 107089

98 R United Tractors Tbk. 1 24 N 328147

99 VR Unilever Indonesia Tbk. http://www.unilever.co.id 1 18 283899

10 0

A Wijaya Karya (Persero) Tbk.

http://www.wika.co.id/ 1 20 N 16719

Lampiran 3

Tabel 3.1 Statistik Deskriptif

N Minimum Maximum Mean

Std.

Deviation

IFR 100 0 1 .90 .302

Tingkat Pengungkapan Informasi

Website 100 0 30 17.95 6.697

Status Perusahaan 100 0 1 .16 .368

Frekuensi Perdagangan Saham 100 857 821933 231735,2 175838.319

Valid N (listwise) 100

Lampiran 4

4.1 Uji Normalitas 4.1.1 Analisis Grafik

Gambar 4.1 Grafik Histogram

Gambar 4.2 Grafik P-Plot

Sumber: Hasil Penelitian, 2014 (Data Diolah)

4.2.2 Analisis Statistik

Tabel 4.1

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa Mean .0000000

Std. Deviation 1.66852749E5

Most Extreme Differences Absolute .107

Positive .107

Negative -.064

Kolmogorov-Smirnov Z 1.069

Asymp. Sig. (2-tailed) .203

a. Test distribution is Normal.

4.3 Uji Multikolinearitas

Tabel 4.2

Hasil Uji Multikolinearitas Coefficientsa

a. Dependent Variable: Frekuensi

Sumber: Hasil Penelitian, 2014 (Data Diolah)

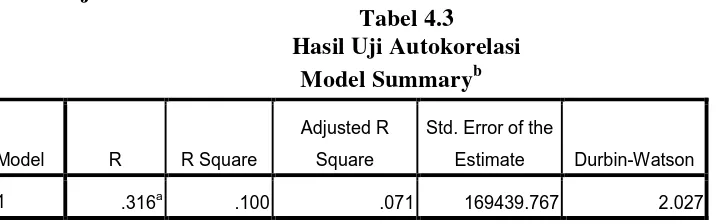

4.4 Uji Autokorelasi

Tabel 4.3 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .316a .100 .071 169439.767 2.027

a. Predictors: (Constant), Status, Informasi, IFR

b. Dependent Variable: Frekuensi

4.5 Uji Heteroskedastisitas

Gambar 4.3

Hasil Uji Grafik Scatterplot

Sumber: Hasil Penelitian, 2014 (Data Diolah)

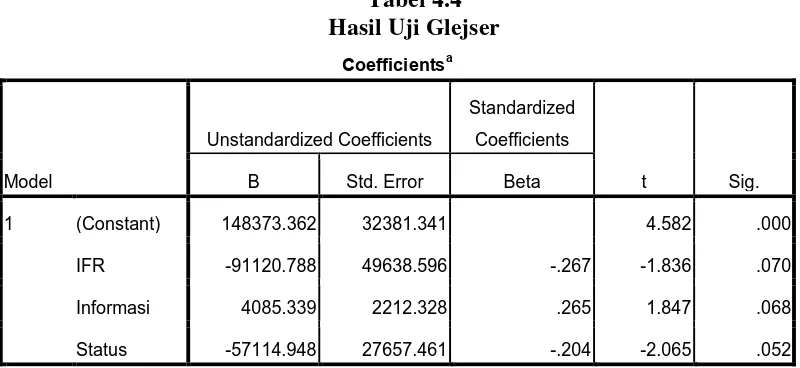

Tabel 4.4 Hasil Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 148373.362 32381.341 4.582 .000

IFR -91120.788 49638.596 -.267 -1.836 .070

Informasi 4085.339 2212.328 .265 1.847 .068

Status -57114.948 27657.461 -.204 -2.065 .052

a. Dependent Variable: RES_7

Lampiran 5

5.1 Analisis Regresi Linear Berganda

Tabel 5.1

Analisis Regresi Linear Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 207127.558 54997.608 3.766 .000

IFR -178698.355 84307.938 -.306 -2.120 .037

Informasi 10830.467 3757.495 .413 2.882 .005

Status -56067.222 46974.404 -.117 -1.194 .236

a. Dependent Variable: Frekuensi

Lampiran 6

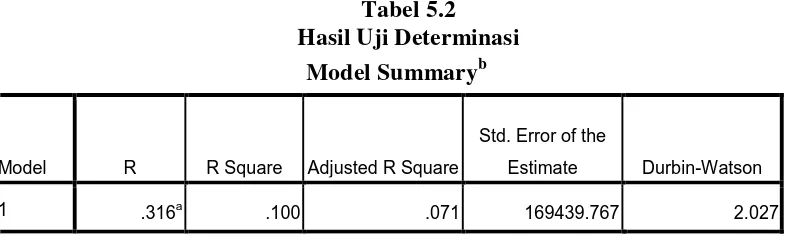

6.1 Pengujian Hipotesis 6.1.1 Uji Determinasi (R2)

Tabel 5.2 Hasil Uji Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .316a .100 .071 169439.767 2.027

a. Predictors: (Constant), Status, Informasi, IFR

b. Dependent Variable: Frekuensi

Sumber: Hasil Penelitian, 2014 (Data Diolah)

6.1.2 Uji Signifikansi Simultan (F-Test) Tabel 5.3 Hasil uji F ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3.048E11 3 1.016E11 3.539 .018a

Residual 2.756E12 96 2.871E10

Total 3.061E12 99

a. Predictors: (Constant), Status, Informasi, IFR

b. Dependent Variable: Frekuensi

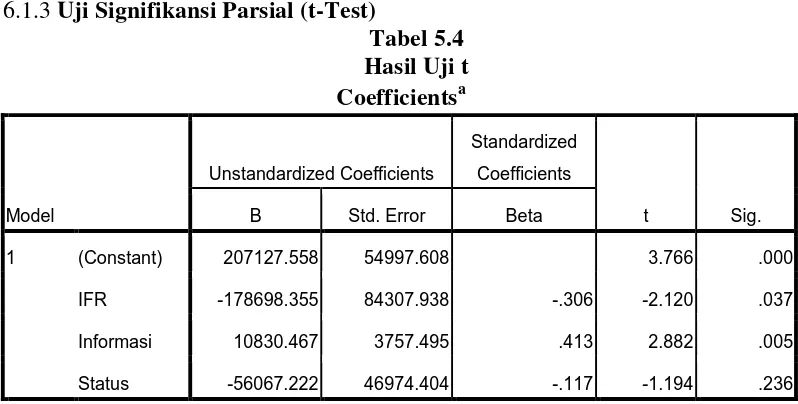

6.1.3 Uji Signifikansi Parsial (t-Test)

Tabel 5.4 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 207127.558 54997.608 3.766 .000

IFR -178698.355 84307.938 -.306 -2.120 .037

Informasi 10830.467 3757.495 .413 2.882 .005

Status -56067.222 46974.404 -.117 -1.194 .236

a. Dependent Variable: Frekuensi

Daftar Pustaka

Buku:

Arifin, Zainal, 2005, Teori Keuangan & Pasar Modal. Ekonisia, Yogyakarta.

Brigham, Eugene F. dan Joel F. Houston. 2009. Fundamentals of Financial Management,12th edition. Mason: South-Western Cengage Leaning.

Ghozali, Imam, 2009. Aplikasi Multivariate Dengan Program SPSS. Badan Penerbit Universitas Dipobegoro, Semarang.

Godfrey, Jayne, Allan, H., Ann, T., Jane H., dan S. Holmes. 2010. Accounting Theory (7th ed.), John Wiley, United States.

Harahap, Sofyan Syafri, 2007. Teori Akuntansi. PT. Raja Grafindo Persada: Jakarta.

Hendriksen, Eldon S. 2002. Teori Akuntansi. Edisi Keempat, Jilid I, Penerbit Erlangga, Jakarta.

Jogiyanto, 2000. Teori Portofolio dan Analisis Investasi. BPFE, Yogyakarta.

Priyatno, Duwi, 2012. Cara Kilat Belajar Analisis Data dengan SPSS 20. Penerbit Andi, Yogyakarta.

Santoso, Singgih, 2000. Buku Latihan SPSS Statistik Parametrik. Elex Media Komputindo, Jakarta.

Sugiyono, 2008. Metode Penelitian Bisnis. Penerbit Alfabeta, Bandung.

Tandelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio. Edisi 1, BPFE : Yogyakarta.

Jurnal:

Abdelsalam, O.H., El-Masry, Ahmed, 2008. “The Impact Of Board Independence And Ownership Structure On The Timeliness Of Corporate Internet Reporting Of Irish-Listed Companies”. Managerial Finance, Vol. 34 No. 12, 2008 pp. 907-918.

Akhirudin, Herdhita. 2011. “Pengaruh Pelaporan Keuangan di Internet Terhadap Reaksi Pasar”. Skripsi Universitas Brawijaya, Malang.

Alhtaybat, L., Khaled Hutaibat, dan Khaldoon Al-Htaybat, 2012. Mapping corporate disclosure theories. Journal of Financial Reporting and Accounting, Vol. 10 Iss: 1 pp. 73 – 94.

Almilia, Luciana Spica, 2009. “Analisa Kualitas Isi Financial And Sustainability Reporting Pada Website Perusahaan Go Publik Di Indonesia”. Seminar Nasional Aplikasi Teknologi Informasi 2009 (SNATI 2009).

Andrikopoulos, Andreas, 2007. “Financial Reporting Practices On The Internet: The Case Of Companies Listed In The Cyprus Stock Exchange”. Panteion University of Social and Political Sciences, Department of International and European Studies, Athens, Greece.

Ashbaugh, H., K. Johnstone, and T. Warfield, 1999. “Corporate Reporting on the Internet”. Accounting Horizons 13(3): 241-257.

Budi, Sasongko Susetyo., Almilia, Luciana Spica., 2008. “Corporate Internet Reporting of Banking Industry and LQ45 Firms: An Indonesia Example”. Proceeding The 1st Parahyangan International Accounting & Business Conference 2008 - Universitas Parahyangan Bandung - Indonesia.

Ettredge, M., V. J. Richardson, and S. Scholz, 2002. “Dissemination of Information for Investors at Corporate Web sites”. Journal of Accounting and Public Policy 21:357- 369.

Fitriana, Meinar Rakhma, 2009. “Analisis Pengaruh Kompetisi dan Karaktristik Perusahaan Terhadap Luas Pengungkapan Informasi Keuangan dalam Website

Perusahaan”. Skripsi Universitas Diponegoro, Yogyakarta.

Gumantri, Tatang Ary dan Utami, Elok Sri. 2002. “Bentuk Pasar Efisien Dan Pengujiannya”. Jurnal Akuntansi & Keuangan. Vol. 4, No. 1, Mei 2002: 54 – 68.

Ismail, Tariq H, 2002. “An Empirical Investigation of Factors Influencing Voluntary Disclosure of Financial Information on the Internet in the GCC Countries”.

Working Paper Series. Published Working Paper http://www.ssrn.com.

Khan, Tehmina, 2006. “Financial Reporting Disclosure On The Internet: An International Perspective”. Faculty of Business and Law School of Accounting, Victoria University, Australia.

Lai, Syou-Ching., Lin, Cecilia., Lee, Hung-Chih., and Wu, Frederick H. 2002. “An Empirical Study of the Impact of Internet Financial Reporting on Stock Prices”. The International Journal of Digital Accounting Research. Vol. 10, 2010, pp. 1-26.

Ramadhani, Aprilla Herdanti, 2012. Pengaruh Internet Financial Reporting dan Tingkat Pengungkapan Informasi Website Terhadap Frekuensi Perdagangan Saham Perusahaan. Skripsi Institut Manajemen Telkom, Bandung.

Sari, Ratna Chandra dan Zuhrotun. 2006. Keinformatifan Laba Di Pasar Obligasi Dan Saham: Uji Liquidation Option Hypothesis. Simposium Nasional Akuntansi 9, Padang.

Situs:

Badan Pengawas Pasar Modal dan Lembaga Keuanga

(5 Maret 2014).

Financial Accounting Standart Board (FASB)

Indeks Kompas100. http://www.wikipedia.com. (14 Januari 2014).

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif yaitu penelitian yang

menekankan pada pengujian teori-teori melalui pengujian variabel-variabel penelitian

dengan angka yang bertujuan untuk menguji hipotesis. Penelitian ini menjelaskan

pengaruh pengungkapan informasi di internet dan status perusahaan terhadap

frekuensi perdagangan saham perusahaan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan

situsdan website resmi masing-masing perusahaan sampel. Periode penelitian dilakukan pada Agustus 2013 sampai dengan Januari 2014 untuk Indeks

Kompas100 di Bursa Efek Indonesia. Penelitian ini dilakukan pada bulan Februari

2014 sampai dengan April 2014.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah :

a. Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan yang

b. Variabel yang digunakan yaitu variable bebas dan terikat. Variable bebas

terdiri dari Internet Financial Reporting (IFR), tingkat pengungkapan informasi website, dan status perusahaan. Variabel terikatnya adalah frekuensi perdagangan saham.

c. Data penelitian yang dibutuhkan dalam penelitian ini adalah daftar perusahaan

yang terdapat dalam Indeks Kompas100 periode Agustus 2013 – Januari

2014, informasi keuangan dan non keuangan yang terdapat dalam website

perusahaan, dan akumulasi frekuensi perdagangan saham selama tahun 2013

yang diperoleh dari website resmi Bursa Efek Indonesia

3.4 Variabel Penelitian dan Definisi Operasional 3.4.1. Variabel Dependen

1. Frekuensi Perdagangan Saham

Saham adalah penyertaan modal dalam pemilikan suatu Perseroan Terbatas (PT)

atau emiten. Pemilik saham merupakan pemilik sebagian dari perusahaan tersebut.

Berbekal sebuah informasi, investor dapat mengambil keputusan terhadap sekuritas

yang dimilkinya, sehingga saham akan mengalami penyesuaian.

Frekuensi perdagangan saham adalah jumlah transaksi perdagangan, baik jual

atau beli, suatu saham. Dalam penelitian ini frekuensi perdagangan saham digunakan

untuk mengetahui hubungan antara pengungkapan informasi di internet dan status

perusahaan dengan keputusan investor. Frekuensi perdagangan saham yang

perusahaan Indeks Kompas100 selama tahun 2013 yang dapat dilihat dari di

3.4.2 Variabel Independen

1. Internet Financial Reporting (IFR)

Internet Financial Reporting (IFR) adalah pencantuman informasi keuangan perusahaan melalui internet atau website perusahaan yang bersifat sukarela (Lai et al., 2009). Perusahaan memanfaatkan website mereka untuk membangun komunikasi yang lebih cepat dan lebih baik dengan mengungkapkan segala informasi penting

yang ditujukan pada berbagai pihak, khususnya investor. Perusahaan dianggap

menerapkan IFR jika pada website perusahaan tersebut dicantumkan laporan keuangan tanpa melihat format yang digunakan.

Variabel IFR merupakan variabel yang berskala kategori sehingga dalam model

regresi variabel ini dinyatakan sebagai variabel dummy. Perusahaan yang menerapkan IFR dinilai “1” sedangkan perusahaan yang tidak menerapkan dinilai “0”.

2. Tingkat Pengungkapan Informasi

Metode untuk mengukur tingkat pengungkapan informasi diadaptasi dari studi

yang dilakukan oleh Ettredge et al. (2001) dalam Lai et al., (2009) yang dimodifikasi dengan memasukkan profil dasar dan item operasional. Dari keseluruhan sampel

perusahaan yang menerapkan IFR akan diukur tingkat pengungkapan website nya. Pengukuran menggunakan skala tertimbang dengan poin 4-sistem untuk memberikan

Besarnya poin yang diberikan dalam setiap item sesuai dengan seberapa penting

informasi yang diungkapkan dan besar pengaruhnya bagi investor dalam mengambil

keputusan, yaitu :

a. Profil dasar perusahaan, berita terbaru tentang informasi perusahaan, dan

item operasional dari perusahaan diberikan nilai 1 poin.

b. Laporan keuangan triwulanan singkat, laporan keuangan setengah

tahunan singkat, dan laporan keuangan tahunan singkat dinilai kurang

memberikan informasi yang dibutuhkan untuk pengambilan keputusan,

karenanya diberikan nilai 2 poin.

c. Laporan keuangan triwulanan lengkap, laporan kuangan setengah tahunan

lengkap, dan laporan keuangan tahunan lengkap diberikan nilai 3 poin.

d. Pelaporan rinci tahunan direksi tidak hanya mencakup laporan keuangan

lengkap, tetapi juga informasi tentang strategi bisnis perusahaan dan anak

perusahaan divisi utama, juga tujuan serta rencana bisnis. Oleh karena itu

diberikan nilai 4 poin.

Total poin berkisar antara 0-40. Tabel selengkapnya ada pada Lampiran 1.

3. Status Perusahaan

Status perusahaan terdiri dari dua, yaitu Penanaman Modal Asing (PMA) dan

Penanaman Modal Dalam Negeri (PMDN). Perusahaan PMA adalah perusahaan yang

sebagian besar modalnya (75%) dimiliki oleh swasta asing, yang ditanamkan secara

(sekurang-kurangnya 51%) daripada modalnya dimiliki oleh negara atau swasta

nasional.

Variabel status perusahaan merupakan variabel yang berskala kategori sehingga

dalam model regresi variabel ini dinyatakan sebagai variabel dummy. Perusahaan yang merupakan PMA diberi kode angka “1” dan perusahaan yang merupakan

PMDN diberi angka “0”.

3.5 Populasi dan Sampel Penelitian

Populasi penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek

Indonesia tahun 2013. Sampai dengan akhir 2014, tercatat sebanyak 490 perusahaan

terdaftar di BEI.

Sampel penelitian ini adalah perusahaan yang terdaftar dalam Indeks

Kompas100. Jumlah perusahaan yang terdaftar dalam Indeks Kompas100 adalah 100

perusahaan. Ada beberapa syarat perusahaan dapat masuk ke dalam Indeks

Kompas100, antara lain yaitu :

a. Saham telah terdaftar di BEI minimal 3 bulan

b. Perusahaan yang terdaftar dinyatakan mempunyai fundamental dan struktur

perdagangan yang baik oleh BEI

c. Saham masuk dalam daftar 150 nilai transaksi saham terbesar, frekuensi dan

kapitalisasi pasar selama 12 bulan

dengan demikian investor bisa melihat kecenderungan arah pergerakan indeks dengan

mengamati pergerakan Indeks Kompas

3.6 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu sumber

yang tidak langsung memberikan data kepada pengumpul data, misalnya melalui

orang lain atau lewat dokumen (Sugiyono, 2006:169). Data sekunder yang digunakan

dalam penelitian ini adalah informasi keuangan dan non keuangan yang terdapat

dalam website perusahaan dan frekuensi perdagangan saham yang diperoleh dari IDX Fact 2014.

Sumber data penelitian ini diperoleh dari :

a. Indonesia Stock Exchange (IDX) Fact 2014 b. Website perusahaan

c. Harian Kompas

d. Indonesian Capital Market Directory 2013

e. Berbagai artikel, buku, dan beberapa penelitian terdahulu dari berbagai

sumber

3.7 Metode Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan dengan beberapa metode :

a. Studi dokumentasi pada Indonesia Stock Exchange (IDX) Fact 2014 untuk

tahun 2013 dan untuk memperoleh data sampel perusahaan yang masuk pada

Indeks Kompas100 periode Agustus 2013 – Januari 2014. Studi dokumentasi

juga dilakukan pada Indonesian Capital Market Directory 2013 untuk melihat status perusahaan (company status).

b. Studi pustaka yaitu pengumpulan data sebagai landasan teori serta penelitian

terdahulu didapat dari dokumen- dokumen, buku, internet serta sumber data

tertulis lainnya yang berhubungan dengan informasi yang dibutuhkan.

c. Observasi website perusahaan dengan tahap- tahap :

1. Melihat alamat website perusahaan yang tercantum dalam Indonesia Stock Exchange (IDX) Fact 2014 Website perusahaan yang tidak tercantum dalam IDX Fact, peneliti menggunakan search engine yang umum digunakan seperti Google dan Yahoo.

2. Website perusahaan diakses untuk menguji aksesbilitasnya dan untuk keperluan pengumpulan data.

3. Apabila tidak ditemukan website melalui IDX Fact dan search engine, maka perusahaan dianggap tidak mempunyai website.

4. Perusahaan yang mempunyai website dan mengungkapkan informasi keuangan berupa laporan keuangan dianggap melakukan praktek IFR

3.8 Teknik Analisis Data

Pada penelitian ini metode analisis data yang digunakan adalah :

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat

dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range,

kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2006:19). Pengujian ini

dilakukan untuk mempermudah pemahaman variabel- variabel yang digunakan dalam

penelitian.

3.8.2 Uji Asumsi Klasik

Sebelum melakukan analisis regresi, perlu dilakukan pengujian asumsi klasik

sebelumnya. Hal ini dilakukan agar data sampel yang diolah dapat benar-benar

mewakili populasi secara keseluruhan.

3.8.2.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi,

variable dependen maupun independen mempunyai distribusi normal atau tidak.

Model regresi yang baik adalah yang memiliki distribusi normal atau mendekati

normal (Santoso, 2000:212). Dalam penelitian ini Uji Kolmogorov-Smirnov untuk

Menurut Imam Ghozali (2006:112), pada prinsipnya normalitas dapat dideteksi

dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan

melihat histogram dari residualnya. Dasar pengambilan keputusan :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola distribusi normal, maka model

regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan pola distribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

3.8.2.2Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Jika terjadi korelasi maka dinamakan ada problem autokorelasi.

Autokorelasi adalah korelasi (hubungan) antara anggota serangkaian observasi

yang diurutkan menurut waktu atau ruang. Uji autokorelasi bertujuan untuk menguji

apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan penggangu pada periode sebelumnya (t-1). Kriteria pengujian

Autokorelasi dengan menggunakan uji Run Test (Ghozali, 2006) :

1. Apabila nilai Asymp. Sig pada output run test lebih besar dari 5% maka data

2. Apabila nilai Asymp. Sig pada output run test lebih kecil dari 5% maka data

mengalami autokorelasi.

3.8.2.3Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel variabel independen. Jika variabel-variabel saling

berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah

variabel bebas yang nilai korelasi antar sesama variabel bebas adalah nol (Ghozali,

2006:91).

Menurut Ghozali (2006:91), untuk mendeteksi ada atau tidaknya multikolinearitas di

dalam model regresi adalah sebagai berikut :

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi,

tetapi secara individual variabel-variabel independen banyak yang tidak

signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi variabel-variabel bebas. Jika antar variabel bebas

ada korelasi yang cukup tinggi (biasanya diatas 0,90), maka hal ini merupakan

indikasi adanya multikolinearitas.

Multikolinearitas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2)

10. Apabila nilai tolerance value kurang dari 0,10 atau VIF lebihbesar dari 10 maka

terjadi multikolinearitas.

3.8.2.4Uji Heteroskedatisitas

Uji heteroskedatisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan deviasi standar nilai variabel dependen pada setiap variabel

independen. Pengujian ini juga bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain.

Jika varian dari residual suatu pengamatan ke pengamatan tetap maka disebut

homoskedastisitas dan jika berbeda maka disebut heteroskedastisitas.

Heteroskedastisitas dapat dideteksi dengan melihat grafik scatterplot antara nilai

prediksi variabel dependen (Z-PRED) dan residualnya (S-RESID), dinmana sumbu Y

adalah Y yang telah diprediksi dan sumbu X adalah (Y yang diprediksi – Y

sesungguhnya). Apabila titik-titik pada grafik scatterplot menyebar secara acak dan tidak

membentuk pola, maka tidak terjadi heteroskedastisitas pada model regresi, sehingga

model tersebut layak dipakai. (Ghozali, 2006).

Analisis dengan grafik plots memiliki kelemahan yang cukup signifikan oleh

karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah

pengamatan semakin sulit menginterpretasikan hasil grafik plot.

3.8.3 Analisis Regresi

Analisis regresi digunakan dalam penelitian ini untuk menguji kekuatan

dengan variabel independen (praktek IFR dan tingkat pengungkapan website) dan menunjukkan arah hubungan antara variabel dependen dengan variable

independennya. Model regresi yang digunakan dalam penelitian ini adalah model

Regresi Linear Berganda.

Y = α + β1X

1 + β2X2 + β3X3 + e

Keterangan :

Y = Variabel dependen (Frekuensi Perdagangan Saham)

α = Konstanta

β1,2,3 = Penaksiran Koefisien Regresi

X

1 = Praktek IFR

X

2 = Tingkat Pengungkapan Informasi Website

X

3 = Status Perusahaan

e = Variabel residual

3.8.4 Pengujian Hipotesis 3.8.4.1Uji Statistik F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel terikat. Uji F dilakukan dengan membandingkan nilai F hasil perhitungan

dengan nilai F menurut tabel, bila nilai F hasil perhitungan lebih besar daripada nilai

F menurut tabel maka hipotesis yang menyatakan bahwa semua variabel independen

secara serentak dan signifikan mempengaruhi variabel dependen.

1. Apabila Fhitung > Ftabel dan tingkat signifikansi (α) < 0,05 maka H0 menyatakan

bahwa semua variabel independen tidak berpengaruh secara simultan terhadap

variabel dependen ditolak. Ini berarti secara simultan semua variabel independen

berpengaruh signifikan terhadap variabel dependen.

2. Apabila Fhitung < Ftabeldan tingkat signifikansi (α) > 0,05 maka H0 diterima, yang

berarti secara simultan semua variabel independen tidak berpengaruh signifikan

terhadap variabel dependen.

3.8.4.2 Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas secara individual dalam menerangkan variasi variabel terikat. Uji t

digunakan untuk menguji suatu hipotesis mengenai sikap koefisien regresi parsial

individual terhadap variabel dependennya. Uji t dilakukan dengan membandingkan

Sig t dengan tingkat signifikasi sebesar 5 %. Apabila Sig t < 0,05 maka Ho ditolak.

Hal ini menunjukkan adanya hubungan yang signifikan antara variabel independent

dengan variabel dependennya. Sebaliknya, bila nilai Sig t > 0,05 maka Ho diterima.

Hal ini menunjukkan tidak adanya hubungan yang signifikan antara variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum 4.1.1 Data Penelitian

Data dalam penelitian ini menggunakan data sekunder, yaitu informasi keuangan

dan non keuangan yang terdapat dalam website perusahaan, informasi status perusahaan yang terdapat dalam Indonesian Capital Market Directory 2013, dan

frekuensi perdagangan saham yang diperoleh dari IDX Fact 2014. Populasi dalam

penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia pada

tahun 2013. Terdapat 490 perusahaan yang tercatat di BEI sampai dengan akhir

Desember 2013. Dari populasi sampel tersebut, diambil sampel menurut Indeks

Kompas100 yang berjumlah 100 perusahaan.

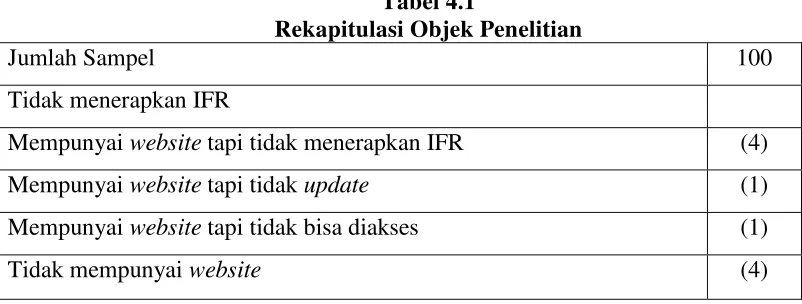

Dari populasi tersebut, jumlah perusahaan yang menerapkan IFR adalah 90 dan

sisanya sebanyak 10 perusahaan tidak menerapkan IFR atau tidak mempunyai

website.

Tabel 4.1

Rekapitulasi Objek Penelitian

Jumlah Sampel 100

Tidak menerapkan IFR

Mempunyai website tapi tidak menerapkan IFR (4)

Mempunyai website tapi tidak update (1)

Mempunyai website tapi tidak bisa diakses (1)

Menerapkan IFR 90 Sumber: Data sekunder yang telah diolah, 2014

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai karakteristik variabel penelitian

yang diamati. Data yang diperoleh dari hasil analisis statistik deskriptif, menunjukkan

nilai tertinggi (maksimum), nilai terendah (minimum), rata- rata (mean), dan standar

deviasi dari setiap variabel yang diteliti, baik itu variabel dependen maupun independen.

(Ghozali, 2006: 19). Data yang dilihat adalah jumlah data, nilai rata-rata, standar deviasi,

nilai minimum, dan nilai maksimum dari variabel dependen frekuensi perdagangan

saham dan variabel independen: IFR, tingkat pengungkapan informasi website, dan status perusahaan pada perusahaan Indeks Kompas100 di Bursa Efek Indonesia periode

Agustus 2013 – Januari 2014.

Tabel 4.2 Statistik Deskriptif

N Minimum Maximum Mean

Std.

Deviation

IFR 100 0 1 .90 .302

Tingkat Pengungkapan Informasi

Website 100 0 30 17.95 6.697

Status Perusahaan 100 0 1 .16 .368

Statistik Deskriptif

N Minimum Maximum Mean

Std.

Deviation

IFR 100 0 1 .90 .302

Tingkat Pengungkapan Informasi

Website 100 0 30 17.95 6.697

Status Perusahaan 100 0 1 .16 .368

Frekuensi Perdagangan Saham 100 857 821933 231735,2 175838.319

Valid N (listwise) 100

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan data pada Tabel 4.2, dapat diilihat bahwa :

1. Variabel IFR memiliki nilai minimum sebesar 0 dan nilai maksimum sebesar

1 dengan nilai rata-rata sebesar 0,90 dan standar deviasi sebesar 0.302. Nilai

rata- rata menunjukkan 90 perusahaan menerapkan IFR (nilai “1”) dan sisanya

sebanyak 10 perusahaan tidak menerapkan IFR (nilai “0”). Hal tersebut

mengindikasikan bahwa praktek IFR sudah banyak diadopsi oleh perusahaan di

Indonesia dengan persentase 90% dari keseluruhan sampel perusahaan.

2. Variabel tingkat pengungkapan informasi website memiliki nilai minimum

sebesar 0 dan nilai maksimum sebesar 30 dengan nilai rata-rata sebesar 17,95

dan standar deviasi sebesar 6,697. Hal tersebut menunjukkan tingkat

pengungkapan informasi di website terendah adalah 0 (Pacific Strategic Financial

Champion Pasific Indonesia Tbk.) dan tertinggi adalah 30 (Agung Podomoro

Land Tbk.) dari jumlah maksimum yang bisa diperoleh 40. Tingkat

pengungkapan informasi ini menandakan derajat atau kuantitas dari informasi

yang diungkapkan perusahaan pada website. Semakin tingggi tingkat

pengungkapan berarti semakin banyak informasi yang diungkapkan perusahaan.

3. Variabel status perusahaan memiliki nilai minimum sebesar 0 dan nilai

maksimum sebesar 1 dengan nilai rata-rata sebesar 0,16 dan standar deviasi

sebesar 0,368. Nilai rata- rata 0,16 menunjukkan 16 perusahaan berstatus PMA

(nilai “1”) dan sebanyak 84 perusahaan berstatus PMDN (nilai “0”). Hal tersebut

mengindikasikan bahwa jumlah perusahaan yang berstatus PMA lebih sedikit

dari perusahaan yang berstatus PMDN, yaitu dengan persentase 16% dari

keseluruhan sampel perusahaan.

4. Variabel frekuensi perdagangan saham memiliki nilai minimum sebesar 857

dan nilai maksimum sebesar 821933 dengan nilai rata-rata sebesar 231735,2

dan standar deviasi sebesar 175838,319. Variabel frekuensi perdagangan saham

merupakan jumlah transaksi yang terjadi. Semakin tinggi jumlah frekuensi

perdagangan saham maka saham perusahaan tersebut semakin diminati oleh para

investor. Ini berarti saham Kalbe Farma Tbk. dengan jumlah frekuensi tertinggi

yaitu 821933 merupakan saham yang paling diminati oleh para investor,

sebaliknya saham Bakrie & Brothers Tbk. yang merupakan frekuensi

minat investor yang paling rendah dibandingkan dengan saham lain dalam

sampel.

4.2.2 Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mendapatkan model regresi yang baik, yang

terbebas dari multikolinieritas, autokorelasi dan heteroskedastisitas serta data yang

dihasilkan harus terdistribusi normal.

4.2.2.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

residual memiliki distribusi data yang normal atau tidak. Ada dua cara yang dapat

digunakan untuk mendeteksi apakah distribusi data normal atau tidak, yaitu dengan

analisis grafik dan uji statistik.

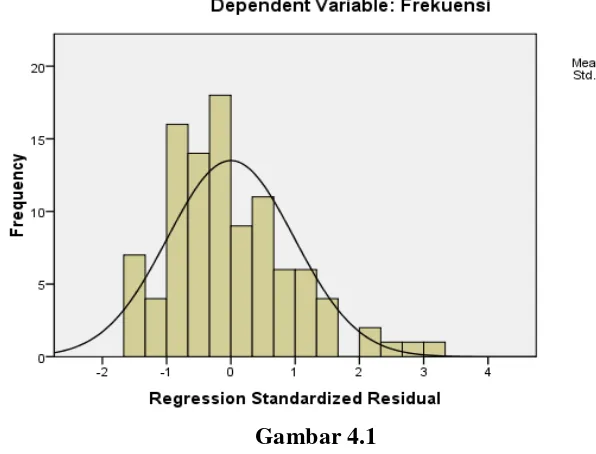

1. Analisis Grafik

Analisis grafik dapat dilakukan dengan menggunakan grafik histogram dan

Gambar 4.1

Grafik Frekuensi Perdagangan Saham

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Dari gambar grafik histogram di atas, dapat dilihat bahwa grafik tidak menceng

ke kiri atau menceng ke kanan. Hal ini mengindikasikan bahwa data frekuensi

perdagangan saham telah terdistribusi normal. Sementara itu akan disajikan pula

Gambar 4.2

Grafik P-Plot Frekuensi Perdagangan Saham

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Pada Gambar 4.2 dapat dilihat bahwa plotting data residual menyebar di sekitar sumbu diagonal dan mengikuti arah diagonal. Artinya data terdistribusi normal.

Kedua gambar di atas mengindikasikan bahwa model regresi layak dipakai karena

memenuhi asumsinormalitas.

Namun, uji normalitas dengan menggunakan analisis grafik dapat menyesatkan

karena terkadang data kelihatan normal, padahal belum tentu data tersebut

terdistribusi normal. Oleh karena itu, untuk memastikan apakah data terdistribusi

normal atau tidak maka perlu dilakukan uji statistik.

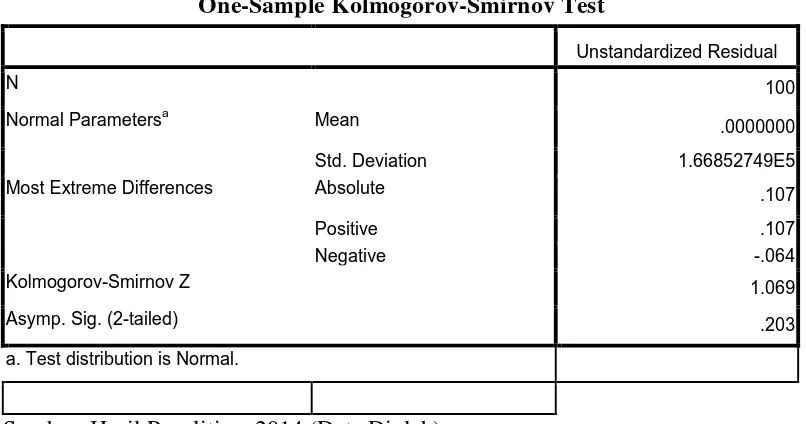

2. Uji Statistik Kolmogorov-smirnov

Uji normalitas dengan metode statistik menggunakan uji Kolmogorov-smirnov.

sekitar garis diagonal terdistribusi normal atau tidak. Distribusi data dikatakan normal

apabila nilai asymptonic significance lebih besar dari 0.05 (ρ > 0.05). Hasil uji Kolmogorov-smirnov dapat dilihat pada Tabel 4.3.

Tabel 4.3

Hasil Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa Mean .0000000

Std. Deviation 1.66852749E5

Most Extreme Differences Absolute .107

Positive .107

Negative -.064

Kolmogorov-Smirnov Z 1.069

Asymp. Sig. (2-tailed) .203

a. Test distribution is Normal.

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Pada Tabel 4.3 dapat dilihat bahwa nilai asymptonic significance yaitu sebesar 0.203

lebih besar dari 0.05 (ρ > 0.05). Hal ini menunjukkan distribusi data residual dalam

penelitian ini terdistribusi secara normal.

4.2.2.2Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang

baik seharusnya terbebas dari korelasi di antara variabel bebas. Multikolinearitas

pengujian model regresi diperoleh hasil untuk masing-masing variabel sebagai

berikut :

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant

)

207127.558 54997.608 3.766 .000

IFR -178698.355 84307.938 -.306 -2.120 .037 .449 2.228

Informasi 10830.467 3757.495 .413 2.882 .005 .458 2.184

Status -56067.222 46974.404 -.117 -1.194 .236 .968 1.033

a. Dependent Variable: Frekuensi

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan pada Tabel 4.4, dapat dilihat bahwa tidak terdapat variabel yang

memiliki nilai VIF yang lebih kecil dari 10 dan nilai tolerance yang lebih besar dari 0.1. hal ini berarti bahwa model persamaan regresi dalam penelitian ini terbebas dari

multikolinearitas.

4.2.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada

pada periode t-1 atau periode sebelumnya. Pengujian autokorelasi dilakukan dengan

menggunakan uji Durbin Watson (D-W). Suatu model regresi linear dikatakan

terbebas dari autokorelasi apabila dU>dW>4-dU. Berikut disajikan tabel yang

menyajikan hasil uji Durbin Watson.

Tabel 4.5

Hasil Uji Durbin Watson Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1

.316a .100 .071 169439.767 2.027

a. Predictors: (Constant), Status, Informasi, IFR

b. Dependent Variable: Frekuensi

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.5 dapat diketahui bahwa nilai DW adalah 2.027. Sementara

nilai dl (batas atas) = 1.63369 dan du (batas bawah) = 1.73643 dan 4-du = 2,26357.

Untuk penelitian ini, 1.63369 < 2.027 < 2,26357. Maka dapat disimpulkan bahwa

tidak terdapat autokorelasi pada model regresi yang dihasilkan dalam penelitian ini.

4.2.2.4 Uji Heteroskedastisitas

heteroskedastisitas dapat dilakukan dengan dua metode, yaitu uji grafik dan uji glejser.

Berikut akan disajikan hasil grafik scatterplot.

Gambar 4.3

Hasil Uji Grafik Scatterplot

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Hasil output SPSS pada Gambar 4.3 menunjukkan hasil uji grafik scatterplot.

Grafik ini menunjukkan tidak adanya pola yang jelas, serta titik-titik menyebar diatas

dan dibawah angka 0 (nol) pada sumbu Y, maka dapat disimpulkan tidak terjadi

heteroskedastisitas pada model.

Sementara itu, uji heteroskedastisitas dapat juga dilakukan dengan menggunakan

nilai absolute residual (absut) sebagai variabel dependennya. Model regresi yang bebas dari heteroskedastisitas adalah model dengan nilai signifikan > 0.05. Berikut

adalah hasil uji glejser pada model regresi data pada masa sesudah stock split.

Tabel 4.6 Hasil Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant)

148373.362 32381.341 4.582 .000

IFR -91120.788 49638.596 -.267 -1.836 .070

Informasi 4085.339 2212.328 .265 1.847 .068

Status -57114.948 27657.461 -.204 -2.065 .052

a. Dependent Variable: RES_7

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Pada Tabel 4.6 dapat dilihat bahwa nilai signifikan semua variabel independen lebih

besar dari 0.05. Hal ini menunjukkan bahwa model regresi dalam penelitian ini terbebas

dari heteroskedastisitas, sehingga layak dipakai untuk melihat pengaruh dari

4.2.3 Analisis Regresi Linear Berganda

Tabel 4.7 berikut menunjukkan hasil estimasi regresi melalui pengolahan data

dengan SPSS 16.0 for windows.

Tabel 4.7 Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant)

207127.558 54997.608 3.766 .000

IFR -178698.355 84307.938 -.306 -2.120 .037

Informasi 10830.467 3757.495 .413 2.882 .005

Status -56067.222 46974.404 -.117 -1.194 .236

a. Dependent Variable: Frekuensi

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Pengolahan data pada Tabel 4.7 menghasilkan suatu persamaan linear berganda

sebagai berikut:

Y = 207127.558-178698.355X1+10830.467X2 -56067.222X3 + e

Dimana:

e = error of term

Keterangan:

1. Konstanta 207127.558 menunjukkan bahwa frekuensi perdagangan saham

bernilai 207127.558 jika semua variabel independen lainnya dianggap

kostan.

2. Koefisien IFR sebesar - 178698.355 menunjukkan bahwa setiap peningkatan

IFR sebesar satu satuan akan mengakibatkan frekuensi perdagangan saham

mengalami penurunan sebesar - 178698.355 dengan asumsi variabel

independen lainnya dianggap konstan atau ceteris paribus.

3. Koefisien tingkat pengungkapan informasi website sebesar 10830.467

menunjukkan bahwa setiap peningkatan tingkat pengungkapan informasi

website sebesar satu satuan maka akan mengakibatkan frekuensi perdagangan saham mengalami peningkatan sebesar 10830.467 dengan asumsi variabel

independen lainnya dianggap konstan atau ceteris paribus.

4. Koefisien status perusahaan sebesar - 56067.222 menunjukkan bahwa setiap

peningkatan status perusahaan sebesar satu satuan akan mengakibatkan

frekuensi perdagangan saham mengalami penurunan sebesar - 56067.222

dengan asumsi variabel independen lainnya dianggap konstan atau ceteris paribus.

1. Uji Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi

adalah 0 - 1. Semakin besar nilai koefisien determinasi maka semakin baik. Dalam

penelitian ini koefisien determinasi yang digunakan dalam adalahadjusted R2, karena peneliti meneliti lebih dari dua variable.

Hasil pengukuran koefisien determinasi dapat dilihat pada Tabel 4.8 berikut.

Tabel 4.8 Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .316a

.100 .071 169439.767 2.027

a. Predictors: (Constant), Status, Informasi, IFR

b. Dependent Variable: Frekuensi

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Dari Tabel 4.8 dapat dilihat nilai R2 adalah 0,1. Dengan demikian dapat disimpulkan bahwa besarnya pengaruh IFR, tingkat pengungkapan informasi website,

dan status perusahaan terhadap frekuensi perdagangan saham adalah sebesar 10 %,

sedangkan sisanya sebesar 90% dijelaskan oleh faktor-faktor lain diluar model.

Uji F bertujuan untuk mengetahui apakah semua variabel independen yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen. Uji F dicari dengan melihat Fhitung dari tabel anova.

Perumusan hipotesis:

a. Ho : b1 = b2 = b3 = 0

Artinya, secara simultan IFR, tingkat pengungkapan informasi website, dan

status perusahaan tidak berpengaruh signifikan terhadap frekuensi

perdagangan saham.

b. Ha : salah satu dari bi ≠ 0

Artinya, secara simultan IFR, tingkat pengungkapan informasi website dan

status perusahaan berpengaruh signifikan terhadap frekuensi perdagangan

saham.

Kriteria :

1. Jika probabilitas value< α (α =0.05) : Ho ditolak 2. Jika probabilitas value> α (α =0.05) : Ho diterima

Berikut adalah tabel hasil uji signifikansi simultan.

Tabel 4.9 Hasil Uji F ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression

3.048E11 3 1.016E11 3.539 .018a

Total 3.061E12 99

a. Predictors: (Constant), Status, Informasi, IFR

b. Dependent Variable: Frekuensi

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Pada Tabel 4.9 dapat diketahui bahwa nilai Fhitung adalah 3.539 dengan tingkat

signifikansi 0,018. Karena tingkat signifikansinya 0.018 < 0.05, maka Ho ditolak.

Dengan demikian variabel independen, yaitu IFR, tingkat pengungkapan informasi

website, dan status perusahaan secara simultan berpengaruh positif dan signifikan

terhadap variabel dependen, yaitu frekuensi perdagangan saham.

Adapun hasil pengujianmenurut Tabel 4.9 adalah sebagai berikut:

n = jumlah sampel = 100

k = jumlah seluruh variabel = 4

df1 = derajat pembilang = k-1 = 3 df2 = derajat penyebut = n-k = 96

Pada tingkat signifikansi (α)= 0.05 diperoleh Ftabel (3,96) = 2.69

Fhitung > Ftabel 3.359 > 2.69, maka Ho ditolak. Artinya secara serempak

IFR, tingkat pengungkapan informasi website, dan status perusahaan berpengaruh positif

dan signifikan terhadap variabel dependen, yaitu frekuensi perdagangan saham.

3. Uji Signifikansi Parsial (t-Test)

Uji T bertujuan untuk mengetahui seberapa besarnya pengaruh variabel independen

terhadap variabel dependen. Uji ini dilakukan dengan hipotesis dan ketentuan sebagai

berikut

a. H0 : bi = 0, artinya secara parsial IFR, tingkat pengungkapan informasi website,

dan status perusahaan berpengaruh tidak signifikan terhadap frekuensi

perdagangan saham.

b. Ha : bi≠ 0, artinya secara parsial IFR, tingkat pengungkapan informasi website,

dan status perusahaan berpengaruh signifikan terhadap frekuensi perdagangan

saham.

Kriteria:

1. Jika probabilitas value< 0.05 maka Ho ditolak. 2. Jika probabilitas value> 0.05 maka Ho diterima.

Jika Ho ditolak artinya variabel independen secara parsial berpengaruh terhadap

variabel dependen.

Tabel 4.10 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 207127.558 54997.608 3.766 .000

IFR -178698.355 84307.938 -.306 -2.120 .037

Informasi 10830.467 3757.495 .413 2.882 .005

Status -56067.222 46974.404 -.117 -1.194 .236

a. Dependent Variable: Frekuensi

Uji T dengan melihat nilai signifikansi masing-masing variabel independen

adalah sebagai berikut:

1. Hasil pengujian IFR terhadap frekuensi perdagangan saham menunjukkan sig

t0.037< α (α=0,05), dengan demikian Ho ditolak. Artinya, secara parsial IFR

berpengaruh signifikan terhadap frekuensi perdagangan saham pada taraf uji

signifikansi 0,05.

2. Hasil pengujian tingkat pengungkapan informasi website terhadap frekuensi perdagangan saham menunjukkan sig t0.005< α (α=0,05), dengan demikian

Ho ditolak. Artinya, secara parsial tingkat pengungkapan informasi website

berpengaruh signifikan terhadap frekuensi perdagangan saham pada taraf uji

signifikansi 0,05.

3. Hasil pengujian status perusahaan terhadap frekuensi perdagangan saham

menunjukkan sig t0.236> α (α=0,05), dengan demikian Ho diterima. Artinya,

dapat disimpulkan secara parsial tidak terdapat pengaruh yang signifikan

antara status perusahaan terhadap frekuensi perdagangan saham pada taraf uji

signifikansi 0,05.

4.3 Pembahasan Hasil Penelitian

4.3.1 Pengaruh IFR, Tingkat Pengungkapan Informasi Website, dan Status Perusahaan Secara Simultan Terhadap Frekuensi Perdagangan Saham

Hasil pengujian secara simultan menunjukkan Fhitung sebesar 3.539 dengan

Dengan demikian, dapat disimpulkan bahwa secara simultan variabel IFR, tingkat

pengungkapan informasi website, dan status perusahaan secara bersama-sama mempunyai pengaruh positif dan signifikan terhadap frekuensi perdagangan saham.

Hal ini sejalan dengan teori yang dikemukakan oleh Jogiyanto (2000:351),

bahwa para pelaku pasar modal akan mengevaluasi setiap pengumuman yang

diterbitkan oleh emiten, sehingga hal tersebut akan menyebabkan beberapa perubahan

pada transaksi perdagangan saham, misalnya adanya perubahan pada volume dan

frekuensi perdagangan saham, perubahan pada harga saham, bid/ask spread, proporsi kepemilikan, dan lain-lain. Maka, semakin tinggi tingkat pengungkapan informasi

dalam kuantitas atau transparansi, maka semakin besar dampak dari pengungkapan

pada keputusan investor.

4.3.2 Pengaruh IFR, Tingkat Pengungkapan Informasi Website, dan Status Perusahaan Secara Parsial Terhadap Frekuensi Perdagangan Saham

1. Pengaruh Internet Financial Reporting (IFR) Terhadap Frekuensi Perdagangan Saham

Berdasarkan hasil pengujian pengaruh Internet Financial Reporting (IFR) terhadap frekuensi perdagangan saham menunjukkan nilai sig t0.037< α (α=0,05).

Artinya bahwa secara parsial variabel IFR berpengaruh positif dan signifikan

terhadap frekuensi perdagangan saham dengan taraf uji signifikansi 0.05.

Hal ini sesuai dengan Teori Pasar Efisien yang mengungkapnkan bahwa investor

dengan yang diungkapkan oleh Beaver (1968) dalam Lai et al. (2009), yaitu saham akan bergerak ketika informasi yang berguna memasuki pasar. Tiap pengungkapan

informasi akan membuat investor memeriksa kembali penilaian mereka terhadap nilai

saham dan membuat keputusan untuk menjual atau untuk memegang saham. Jadi,

bisa dikatakan perusahaan yang menerapkan IFR akan mempunyai harga saham yang

responsive sehingga mempunyai frekuensi perdagangan yang lebih tinggi dibanding perusahaan yang tidak menerapkan IFR. Hal ini dikarenakan informasi yang berguna

bagi investor dapat dipublikasikan dengan lebih cepat.

2. Pengaruh Tingkat Pengungkapan Informasi Website Terhadap Frekuensi Perdagangan Saham

Berdasarkan pengujian pengaruh tingkat pengungkapan informasi website

terhadap frekuensi perdagangan saham menunjukkan nilai sig t0.005< α (α=0,05).

Artinya dapat diketahui bahwa variabel tingkat pengungkapan informasi website

berpengaruh positif dan signifikan terhadap frekuensi perdagangan saham dengan

taraf uji signifikansi 0.05. Hal ini menunjukkan bahwa sebuah manfaat yang besar

bagi perusahaan untuk mengungkapkan informasi sebanyak mungkin sehingga

investor mampu membedakan mana perusahaan yang baik dan yang buruk.

Pengungkapan informasi keuangan secara transparan akan menyebabkan pihak- pihak

yang terkait dapat lebih mudah mencerna dan lebih efektif menggunakan informasi

untuk memahami ekonomi perusahaan.

pengungkapan. Semakin tinggi tingkat pengungkapan informasi dalam kuantitas atau

transparansi, maka semakin besar dampak dari pengungkapan pada keputusan

investor. Jadi, tingkat pengungkapan informasi yang lebih tinggi di website

perusahaan akan menyebabkan investor memperoleh informasi yang relevan dalam

waktu cepat. Hal tersebut akan membuat investor dapat lebih cepat bereaksi atau

melakukan tindakan terhadap saham perusahaan yang membuat harga saham lebih

cepat bergerak yang secara otomatis mempertinggi frekuensi perdagangan saham.

3. Pengaruh Status PerusahaanTerhadap Frekuensi Perdagangan Saham

Berdasarkan pengujian pengaruh status perusahaan terhadap frekuensi

perdagangan saham menunjukkan nilai sig t0.236> α (α=0,05). Artinya bahwa secara

parsial variabel status perusahaan berpengaruh negatif dan tidak signifikan terhadap

frekuensi perdagangan saham dengan taraf uji signifikansi 0.05.

Hasil penelitian ini tidak selaras dengan hasil penelitian yang diperoleh oleh Budi

dan Almilia (2009) yang menunjukkan bahwa kepemilikan mayoritas mempengaruhi

tingkat pengungkapan sukarela perusahaan. Hasil penelitian in juga tidak selaras

dengan teori keagenan yang menyatakan bahwa semakin menyebar kepemilikan

saham perusahaan, perusahaan diekspektasikan akan mengungkapkan informasi lebih

banyak yang bertujuan untuk mengurangi biaya keagenan.

Hal ini mungkin terjadi karena kurang terbukanya informasi mengenai status

Adanya asumsi bahwa individu-individu bertindak untuk memaksimalkan

kepentingan diri sendiri, maka dengan informasi asimetri yang dimilikinya akan

mendorong agent untuk menyembunyikan beberapa informasi yang tidak diketahui

principal (Godfrey et al., 2010). Menurut Tandelilin (2001:111), dalam Teori Pasar Efisien, asimetri informasi dapat mendorong investor memperoleh keuntungan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil uji statistik dan pembahasan dalam penelitian ini, kesimpulan

yang dapat ditarik dari penelitian ini adalah sebagai berikut:

1. Hasil penelitian menunjukkan bahwa secara simultan pengungkapan Internet Financial Reporting (IFR), tingkat pengungkapan informasi website, dan status perusahaan berpengaruh terhadap frekuensi perdagangan saham

perusahaan.

2. Secara parsial, variabel Internet Financial Reporting (IFR) dan tingkat pengungkapan informasi website berpengaruh positif dan signifikan terhadap

variabel frekuensi perdagangan saham perusahaan. Sedangkan variabel status

perusahaan berpengaruh negatif dan tidak signifikan terhadap terhadap

variabel frekuensi perdagangan saham perusahaan.

5.2 Keterbatasan Penelitian

Penelitian ini mempunyai beberapa keterbatasan yang dapat dijadikan bahan

pertimbangan bagi penelitian berikutnya agar mendapatkan hasil yang lebih baik,

yaitu sebagai berikut:

1. Periode pengamatan dalam penelitian ini hanya selama satu tahun, sehingga

2. Adanya unsur subjektivitas dalam mengukur tingkat pengungkapan informasi

website. Hal ini terjadi karena alat ukur yang dikembangkan oleh Ettredge (2001) merupakan kutipan dari Lai et al. (2009).

5.3 Saran

Adapun saran-saran yang dapat diberikan sebagai hasil dari penelitian ini adalah

sebagai berikut:

1. Periode pengamatan sebaiknya diperluas, agar dapat lebih memprediksi hasil

penelitian jangka panjang dan hasil penelitian yang lebih akurat.

2. Penelitian selanjutnya agar dapat menggunakan penelitian langsung dari

Ettredge (2001) sehingga unsur subjektivitas dapat dikurangi. Selain itu juga dapat

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Pasar Efisien

Pasar yang efisien adalah pasar di mana harga semua sekuritas yang

diperdagangkan telah mencerminkan semua informasi yang tersedia. Dalam hal ini,

informasi yang tersedia bisa meliputi semua informasi yang tersedia baik informasi di

masa lalu (misalkan laba perusahaan tahun lalu), maupun informasi saat ini (misalkan

rencana kenaikan dividen tahun ini), serta informasi yang bersifat sebagai

pendapat/opini rasional yang beredar di pasar yang bisa mempengaruhi perubahan

harga (misal, jika banyak investor di pasar berpendapat bahwa harga saham akan

naik, maka informasi tersebut nantinya akan tercermin pada perubahan harga saham

yang cenderung naik) (Tandelilin, 2001:112).

Mishkins dan Aekins (2000) dalam Gumantri dan Utami (2002) mengungkapkan

pasar modal yang efisien didefinisikan sebagai pasar modal dengan harga sekuritas-

sekuritas yang mencerminkan semua informasi yang tersedia dan relevan.

Berdasarkan pernyataan Mishkins dan Eakins tersebut, maka dapat disimpulkan

bahwa semakin cepat informasi tercermin pada suatu sekuritas, semakin efisien pasar

modal tersebut.

yang berkepentingan di pasar modal. Pihak-pihak dimaksud antara lain adalah

pembuat kebijakan (pemerintah, badan pengawas pasar modal atau asosiasi penentu

kebijakan akuntansi), manajemen perusahaan sebagai pembuat laporan keuangan,

akuntan (auditor) sebagai pihak yang memberikan sertifikasi, dan perantara

informasi, seperti pelanggan dan pesaing, serta investor.

Beaver (1968) dalam Lai et al (2009) mengatakan bahwa informasi mengenai pengumuman laba perusahaan dapat mengakibatkan perubahan harga saham karena

informasi tersebut merupakan informasi yang berguna bagi investor. Yang perlu

diperhatikan bahwa harga terbentuk melalui proses transaksi atau bertemunya

penawaran dan permintaan yang secara otomatis akan meningkatkan frekuensi

perdagangan saham atau bisa dikatakan bahwa perubahan harga saham akan diikuti

dengan peningkatan frekuensi perdagangan.

Senada dengan yang diungkapkan oleh Jogiyanto (2000: 351) bahwa para pelaku

pasar modal akan mengevaluasi setiap pengumuman yang diterbitkan oleh emiten,

sehingga hal tersebut akan menyebabkan beberapa perubahan pada transaksi

perdagangan saham, misalnya adanya perubahan pada volume dan frekuensi

perdagangan saham, perubahan pada harga saham, bid/ask spread, proporsi kepemilikan, dan lain-lain.

Membahas pasar efisien, pasti menimbulkan pertanyaan mengapa harus ada

konsep pasar efisien dan mungkinkah pasar efisien ada dalam kehidupan nyata

(Gumantri dan Utami, 2002). Untuk menjawab pertanyaan tersebut, kondisi-kondisi

1. Banyak terdapat investor rasional dan berorientasi pada maksimisasi

keuntungan yang secara aktif berpartisipasi di pasar dengan menganalisis,

menilai, dan berdagang saham. Investor-investor ini adalah price taker, artinya pelaku itu sendiri tidak akan dapat mempengaruhi harga suatu

sekuritas.

2. Tidak diperlukan biaya untuk mendapatkan informasi dan informasi tersedia

bebas bagi pelaku pasar pada waktu yang hampir sama (tidak jauh berbeda).

3. Informasi diperoleh dalam bentuk acak, dalam arti setiap pengumuman yang

ada di pasar adalah bebas atau tidak terpengaruh dari pengumuman yang lain.

4. Investor bereaksi dengan cepat dan sepenuhnya terhadap informasi baru yang

masuk di pasar, yang menyebabkan harga, volume dan frekuensi saham segera

melakukan penyesuaian. Hal ini sesuai dengan yang diungkapkan oleh Beaver

(1968) dalam Lai et al (2009), yaitu saham akan bergerak ketika informasi yang berguna memasuki pasar.

Fama (1970) dalam Tandelilin (2001:114) membagi model efisiensi pasar modal

menjadi tiga bentuk berdasarkan informasi yang digunakan dalam pengambilan

keputusan:

1. Bentuk Lemah

Efisiensi pasar modal dalam bentuk lemah menyatakan bahwa harga- harga

sekuritas mencerminkan seluruh informasi yang terkandung dalam harga

memperoleh tingkat keuntungan di atas normal dengan menggunakan

pedoman berdasarkan atas informasi harga masa lalu.

2. Bentuk Setengah Kuat

Efisiensi pasar modal dalam bentuk setengah kuat menyatakan bahwa harga-

harga sekuritas bukan hanya mencerminkan harga- harga di masa lalu, tetapi

juga seluruh informasi yang dipublikasikan, seperti pengumuman laba,

deviden, merger, perubahan sistem akuntansi dan sebagainya. Dalam kondisi ini tidak ada investor yang dapat memperoleh tingkat keuntungan diatas

normal dengan memanfaatkan sumber informasi yang dipublikasikan.

3. Bentuk Kuat

Dalam efisiensi pasar modal dalam bentuk kuat, harga sekuritas tidak hanya

mencerminkan seluruh informasi yang dipublikasikan tetapi juga informasi

yang tidak dipublikasikan. Investor dapat memperoleh tingkat keuntungan

diatas normal dengan mencermati gelagat dari investor lain yang memiliki

informasi.

2.1.2 Teori Keagenan

Pada teori keagenan dijelaskan bahwa pada sebuah perusahaan terdapat dua

pihak yang saling berinteraksi. Pihak-pihak tersebut adalah pemilik perusahaan

(pemegang saham) dan manajemen perusahaan. Pemegang saham disebut sebagai

prinsipal, sedangkan manajemen orang yang diberi kewenangan oleh pemegang

saham untuk menjalankan perusahaan yang disebut agen. Perusahaan yang