SKRIPSI

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP RETURN ON ASSETS DENGAN KOMISARIS INDEPENDEN

SEBAGAI VARIABEL MODERATING PADA PERUSAHAANYANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

OLEH

Juni Vivi Engjelina Sianturi 120522059

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERYANTAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Karakteristik Perusahaan terhadap Return On Assets dengan Komisaris Independen sebagai Variabel Moderating pada Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2015

NIM. 120522059

KATA PENGANTAR

Segala puji, hormat, dan syukur penulis naikkan kepada Tuhan Yesus Kristus yang telah memberikan kekuatan dan kasihNya sehingga penulis mampu menyelesaikan skripsi yang berjudul “Pengaruh Karakteristik Perusahaan terhadap Return On Assets dengan Komisaris Independen sebagai Variabel Moderating pada Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)”.

Penulis juga mengucapkan terima kasih kepada kedua orangtua tercinta Bapak B. Sianturi (Alm) dan Ibu T. Br. Siregar yang telah menjadi sumber inspirasi dan motivasi bagi penulis untuk selalu berusaha memberikan yang terbaik selama ini, bahkan selama perkuliahan, terlebih dalam penulisan skripsi ini.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak. Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. dan Dra. Mutia Ismail, MM. Ak. selaku ketua dan sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rina Br. Bukit, SE., M.Si., Ak. selaku Dosen Pembimbing penulis yang telah memberikan bimbingan, koreksi, dan masukan dalam menyelesaikan skripsi ini.

5. Ibu Dra. Naleni Indra, M.Si., Ak. dan Bapak Drs. Firman Syarif, M.Si., Ak. selaku Dosen Pembanding dan Dosen Penguji penulis yang banyak membantu dan memberikan masukan dalam menyelesaikan skripsi ini. 6. Orang terkasih penulis Natanael Siahaan, S.Pd. yang selalu memberikan

dukungan doa dan semangat untuk dapat menyelesaikan skripsi ini.

7. Teman-teman seperjuangan di kampus khususnya Priskila RS, Yuniasti S, Nursaadah SS, dan Christin NS. Juga sahabat lama penulis Graeny Icha S, Mayer S, Sartika T, Septri S, dan Winda S. Terimakasih atas doa dan dukungan kalian selama ini.

8. Bapak Herry Yacob, direktur CV.Sumber Buana Perkasa yang selalu memberikan izin untuk menyelesaikan skripsi ini.

9. Teman-teman rekan kerja khususnya kakak Jenny, kakak Mila, kakak Kiki, kakak Endang, Jesica, abang Hendra, dan yang lainnya. Terimakasih atas dukungan dan doa kalian selama ini

Akhir kata, semoga skripsi ini dapat bermanfaat bagi para pembaca sekalian terutama penulis.

Medan, Januari 2015

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik perusahaan (ukuran perusahaan, umur perusahaan, likuiditas dan leverage) terhadap ROA dengan komisaris independen sebagai variable moderating pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Variable yang digunakan dalam penelitian ini adalah karakteristik perusahaan dengan proksi ukuran perusahaan (X1), umur perusahaan (X2), likuiditas (X3), leverage (X4) sebagai variable independen, ROA sebagai variable dependen (Y) dengan komisaris independen sebagai variable moderating (Z).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website digunakan adalah metode Solvin dan sampel acak sistematis dengan total sampel 75 perusahaan periode 2013. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, MRA (Moderated Regression Analysis), Uji F, Uji-t. Uji F digunakan untuk menguji pengaruh variabel independen secara simultan terhadap variabel dependen. Uji-t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Dan MRA digunakan untuk menguji apakah variabel moderating mampu memoderasi hubungan variabel independen dengan variabel dependen.

Hasil penelitian menunjukkan bahwa karakteristik perusahaan dengan proksi ukuran perusahaan, umur perusahaan, likuiditas dan leverage berpengaruh positif dan signifikan terhadap ROA. Ini dapat dilihat dari nilai t-hitung> t-table

dengan signifikansi 0.000 < 0.05. Pada variabel moderating mengungkapkan berpengaruh positif dan tidak signifikan pada hubungan komisaris independen dan ukuran perusahaan terhadap ROA, berpengaruh positif dan signifikan pada hubungan komisaris independen dan umur perusahaan terhadap ROA, berpengaruh negative dan tidak signifikan pada hubungan komisaris independen dan likuiditas terhadap ROA, dan berpengaruh positif dan signifikan pada hubungan komisaris independen dan leverage terhadap ROA.

ABSTRACT

This study aimed to determine the effect of firm characteristics (firm size, firm age, liquidity and leverage) to ROA with an independent commissioner as a moderating variable in the companies listed in Indonesia Stock Exchange (IDX). Variables used in this study are the characteristics of a company with a proxy firm size (X1), firm age (X2), liquidity (X3), leverage (X4) as independent variables, ROA as the dependent variable (Y) with an independent commissioner as a moderating variable (Z).

The method used is associative. The data used are the financial statements of each company sample, which was published through the website www.idx.co.id. The sampling method used is the method Solvin and systematic random sample of 75 companies with a total sample period of 2013. The test data using statistical analysis of multiple linear regression analysis, MRA (Moderated Regression Analysis), F-test, t-test. F test is used to test the effect of simultaneous independent variables on the dependent variable. T-test was used to test the effect of partially independent variables on the dependent variable. And MRA is used to test whether a variable moderating able to moderate the relationship of independent variables with the dependent variable.

The results showed that the characteristics of the company with a proxy firm size, firm age, liquidity and leverage positive and significant impact on ROA. It can be seen from the value t count> t-table with significance 0.000 <0.05. In the moderating variables revealed no significant positive effect on relationships and independent commissioners and firm size on ROA, positive and significant effect on the relationship of independent commissioners and firm age on ROA, and no significant negative effect on the relationship of independent commissioners and liquidity on ROA, and a positive influence and significant in the relationships of independent commissioners and leverage on ROA.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang... 1

1.2 Perumusan Permasalahan ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA... 7

2.1 Tinjauan Teoritis ... 7

2.1.1 Teori Keagenan ... 7

2.1.2.1 Ukuran Perusahaan ... 9

2.1.2.2 Umur Perusahaan ... 10

2.1.2.3 Likuiditas ... 11

2.1.2.4 Leverage ... 11

2.1.3 Kinerja Perusahaan ... 12

2.1.4 Good Corporate Governance ... 14

2.1.4.1 Komisaris Independen ... 16

2.2 Tinjauan Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 20

2.4 Hipotesis Penelitian ... 22

BAB III METODOLOGI PENELITIAN ... 23

3.1 Jenis Penelitian ... 23

3.2 Tempat dan Waktu Penelitian ... 23

3.3 Populasi dan Sampel ... 23

3.3.1 Metode Solvin ... 24

3.3.2 Sampel Acak Sistematis ... 24

3.4. Jenis, Sumber dan Metode Pengumpulan Data ... 28

3.5. Defenisi Operasional dan Pengukuran Variabel... 29

3.5.1 Variabel Dependen ... 29

3.5.2 Variabel Independen ... 29

3.5.3 Variabel Moderasi ... 32

3.5.3.1 Komisaris Independen ... 32

3.6. Teknik Analisis Data ... 34

3.6.1 Analisis Statistik Deskriptif ... 34

3.6.2 Uji Asumsi Klasik ... 34

3.6.2.1 Uji Normalitas ... 34

3.6.2.2 Uji Multikolinieritas ... 36

3.6.2.3 Uji Heteroskedastisitas ... 37

3.6.2.4 Uji Autokolerasi ... 39

3.6.3 Pengujian Hipotesis ... 39

3.6.3.1 Uji Hipotesis Analisis Simultan (Uji F) ... 39

3.6.3.2 Uji Regresi Parsial t (Uji Statistik t) ... 40

3.6.3.3 Koefiesien Determinasi ... 41

3.6.3.4Uji Hipotesis dengan Menggunakan Variabel Pemoderasi 41 BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

4.1 Hasil Penelitian ... 45

4.1.1 Deskripsi Data Penelitian ... 45

4.1.2 Analisis Statistik Deskriptif ... 46

4.2 Hasil Analisis Klasik ... 48

4.2.2 Uji Multikolinieritas ... 49

4.2.3 Uji Heteroskedastisitas ... 50

4.2.4 Uji Autokolerasi ... 51

4.3 Analisis Regresi ... 52

4.4. Pengujian Hipotesis Penelitian ... 54

4.4.1 Uji F ... 54

4.4.2 Uji-t ... 55

4.4.3 Analisis Koefisien Determinasi ... 57

4.4.4 Uji Hipotesis menggunakan variabel moderasi .... 58

4.5. Pembahasan Hasil Penelitian... 66

4.5.1 Pengaruh Karakteristik Perusahaan terhadap ROA 66 4.5.2 Pengaruh Komisaris Independen memoderasi hubungan Karakteristik Perusahaan dengan ROA ... 74

5.1. Kesimpulan... 77

5.2. Saran ... 78

DAFTAR GAMBAR

NomorJudul Halaman

DAFTAR TABEL

Nomor Judul

Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu 18

Tabel 3.1 Daftar Perusahaan Sampel 25

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel 33

Tabel 4.1 Hasil Analisi Deskriptif 46

Tabel 4.2 Hasil Uji Normalitas 48

Tabel 4.3 Hasil Uji Multikolinieritas 50

Tabel 4.4 Hasil Uji Heterokedastisitas Glesjer 51

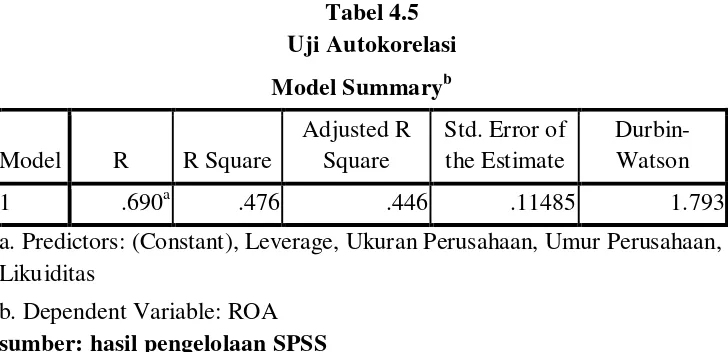

Tabel 4.5 Uji Autokorelasi 52

Tabel 4.6 Hasil Analisi Regresi 53

Tabel 4.7 Hasil Uji F 54

Tabel 4.8 Hasil Uji-t 55

Tabel 4.9 Hasil Uji Determinasi R 58

Tabel 4.10 Hasil Uji Determinasi R moderasi1 58

Tabel 4.11 Hasil Uji F moderasi1 59

Tabel 4.12 Hasil Uji-t moderasi1 60

Tabel 4.14 Hasil Uji F moderasi2 61

Tabel 4.15 Hasil Uji-t moderasi2 62

Tabel 4.16 Hasil Uji Determinasi R moderasi3 63

Tabel 4.17 Hasil Uji F moderasi3 63

Tabel 4.18 Hasil Uji-t moderasi3 64

Tabel 4.19 Hasil Uji Determinasi R moderasi4 65

Tabel 4.20 Hasil Uji F moderasi4 65

DAFTAR LAMPIRAN

NomorJudul Halaman

Lampiran 1 Daftar Populasi Penelitian 82

Lampiran 2 Hasil Data 96

Lampiran 3 Master Data Penelitian 98

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik perusahaan (ukuran perusahaan, umur perusahaan, likuiditas dan leverage) terhadap ROA dengan komisaris independen sebagai variable moderating pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Variable yang digunakan dalam penelitian ini adalah karakteristik perusahaan dengan proksi ukuran perusahaan (X1), umur perusahaan (X2), likuiditas (X3), leverage (X4) sebagai variable independen, ROA sebagai variable dependen (Y) dengan komisaris independen sebagai variable moderating (Z).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website digunakan adalah metode Solvin dan sampel acak sistematis dengan total sampel 75 perusahaan periode 2013. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, MRA (Moderated Regression Analysis), Uji F, Uji-t. Uji F digunakan untuk menguji pengaruh variabel independen secara simultan terhadap variabel dependen. Uji-t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Dan MRA digunakan untuk menguji apakah variabel moderating mampu memoderasi hubungan variabel independen dengan variabel dependen.

Hasil penelitian menunjukkan bahwa karakteristik perusahaan dengan proksi ukuran perusahaan, umur perusahaan, likuiditas dan leverage berpengaruh positif dan signifikan terhadap ROA. Ini dapat dilihat dari nilai t-hitung> t-table

dengan signifikansi 0.000 < 0.05. Pada variabel moderating mengungkapkan berpengaruh positif dan tidak signifikan pada hubungan komisaris independen dan ukuran perusahaan terhadap ROA, berpengaruh positif dan signifikan pada hubungan komisaris independen dan umur perusahaan terhadap ROA, berpengaruh negative dan tidak signifikan pada hubungan komisaris independen dan likuiditas terhadap ROA, dan berpengaruh positif dan signifikan pada hubungan komisaris independen dan leverage terhadap ROA.

ABSTRACT

This study aimed to determine the effect of firm characteristics (firm size, firm age, liquidity and leverage) to ROA with an independent commissioner as a moderating variable in the companies listed in Indonesia Stock Exchange (IDX). Variables used in this study are the characteristics of a company with a proxy firm size (X1), firm age (X2), liquidity (X3), leverage (X4) as independent variables, ROA as the dependent variable (Y) with an independent commissioner as a moderating variable (Z).

The method used is associative. The data used are the financial statements of each company sample, which was published through the website www.idx.co.id. The sampling method used is the method Solvin and systematic random sample of 75 companies with a total sample period of 2013. The test data using statistical analysis of multiple linear regression analysis, MRA (Moderated Regression Analysis), F-test, t-test. F test is used to test the effect of simultaneous independent variables on the dependent variable. T-test was used to test the effect of partially independent variables on the dependent variable. And MRA is used to test whether a variable moderating able to moderate the relationship of independent variables with the dependent variable.

The results showed that the characteristics of the company with a proxy firm size, firm age, liquidity and leverage positive and significant impact on ROA. It can be seen from the value t count> t-table with significance 0.000 <0.05. In the moderating variables revealed no significant positive effect on relationships and independent commissioners and firm size on ROA, positive and significant effect on the relationship of independent commissioners and firm age on ROA, and no significant negative effect on the relationship of independent commissioners and liquidity on ROA, and a positive influence and significant in the relationships of independent commissioners and leverage on ROA.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Setiap entitas berharap dapat terus melanjutkan operasinya dari waktu ke waktu. Namun ada saatnya suatu usaha akan mengalami kesulitan. Krakteristik perusahaan telah lama diperkenalkan dan diterapkan dalam dunia usaha. Penerapan karakteristik perusahaan dalam dunia usaha diharapkan dapat meminimalisasi resiko yang terjadi karena adanya ketidakpastian dalam dunia usaha. Hal tersebut membuat karakteristik perusahaan dapat mencerminkan kondisi fundamental perusahaan.

Perusahaan yang terdaftar di Bursa Efek Indonesia mempunyai banyak karakteristik yang berbeda antara lain adalah untuk membandingkan resiko dengan tingkat imbal hasil dari berbagai perusahaan dalam membantu investor dan kreditor dapat bersaing antar perusahaan yang semakin bebas, sehingga kelangsungan hidup maupun kesempatan berkembang perusahaan dapat berpengaruh terhadap karakteristik perusahaan.

perusahaan aktiva yang dimiliki tersebut dapat menunjang kelancaran perusahaan dan mengatasi kendala yang mungkin terjadi.

Umur perusahaan menunjukkan seberapa lama perusahaan tersebut berdiri dan dapat bertahan di Bursa Efek Indonesia. Semakin besar umur suatu perusahaan, semakin banyak pengalaman tersebut mampu mengantisipasi resiko yang mungkin dapat terjadi. Pengalaman perusahaan dalam mengolah perusahaannya tersebut tentu dapat berimbas pada laba yang dapat diperoleh perusahaan.

Likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan menggunakan aktiva-aktiva perusahaan (Harahap, 2001:21). Semakin besar rasio likuiditas, maka hal itu menunjukkan kondisi baik dari suatu perusahaan.

Leverage atau solvabilitas merupakan suatu ukuran seberapa besar aktiva yang dimiliki perusahaan dibiayai oleh aktiva. Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal seperti itu lebih tinggi (Jensen dan Meckling, 1976:354).

merupakan seberapa besar perusahaan mampu menghasilkan laba dalam hubungannya dengan penjualan, total aktiva, dan juga modal sendiri. Ada beberapa cara yang dapat dilakukan untuk menghitung profitabilitas tersebut yaitu Profit Margin on Sales, Return On Total Assets (ROA), Basic Earning Power (BEP), dan Return on Common Equity (ROE). Diantara beberapa cara tersebut ROA merupakan teknik analisa yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Rasio ini dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan untuk menghasilkan laba.Dengan adanya kinerja perusahaan dapat mencapai suatu tujuan dari suatu kegiatan atau pekerjaan tertentu untuk mencapai tujuan perusahaan yang diukur dengan standar.

Dalam penelitian ini, peneliti memasukkan pengungkapan Good Corporate Governance (GCG) sebagai variabel moderasi yang diduga dapat memoderasi hubungan antara karakteristik perusahaan dengan Return On Assets (ROA). Dimana banyak perusahaan semakin menyadari pentingan menerapkan program GCG sebagai bagian dari strategi bisnis / usahanya untuk mengelolah perusahaan dengan baik sehingga dapat berpengaruh dengan karakteristik perusahaan serta pengukuran kinerja (ROA). Masalah

selain memiliki karakteristik perusahaan yang baik serta kinerja perusahaan yang juga baik perusahaan juga diharapkan memiliki tata kelola (corporate governance) yang baik.

Dalam penelitian ini, indikator mekanisme corporate governance yang digunakan adalah komisaris independen. Secara langsung, komisaris independen menjadi penting karena didalam praktek sering ditemukan transaksi yang mengandung benturan kepentingan yang mengabaikan kepentingan pemegang saham publik (pemegang saham minoritas) serta stakeholder lainnya. Komisaris Independen merupakan anggota dewan komisaris yang tidak terafiliasi dengan Direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian dalam penyusunan skripsi dengan judul “Pengaruh Karakteristik Perusahaan terhadap Return On Assets (ROA) dengan Komisaris Independen sebagai Variabel Moderating pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

1. Apakah karakteristik perusahaan yang diproksikan dalam ukuran perusahaan, umur perusahaan, leverage, likuiditas berpengaruh terhadap kinerja perusahaan pada perusahaan yang terdaftar di Bursa Efek Indonesia?

2. Apakah komisaris independen mampu memoderasi hubungan antara karakteristik perusahaan yang diproksikan dalam ukuran perusahaan, umur perusahaan, leverage, likuiditasdengan kinerja perusahaan pada perusahaan yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan dilakukannya penelitian oleh peneliti adalah sebagai berikut:

1. Untuk mengetahui apakah karakteristik perusahaan yang diproksikan dalam ukuran perusahaan, umur perusahaan, leverage, likuiditasberpengaruh terhadap kinerja perusahaan pada perusahaan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Penelitian ini bagi peneliti diharapkan dapat memberikan tambahan pengetahuan tentang pengaruh karakteristik perusahaan terhadap Return On Assetsdengan pengungkapankomisaris independen sebagai variabel pemoderasi.

2. Penelitian ini juga diharapkan dapat memberikan informasi yang bermanfaat bagi para pembaca khususnya investor, calon investor, dan badan otoritas pasar modal mengenai relevansi dari pengungkapan informasi dan komisaris independen dalam laporan tahunan perusahaan dengan karakteristik perusahaan dan Return On Assets (ROA).

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Teori Keagenan

Konsep agency teory menurut Anthony dan Govindarajan (1995) adalah hubungan atau kontak antara principal dan agent. Principal mempekerjakan agent untuk melakukan tugas untuk kepentingan principal, termasuk pendelegasian otoritasasi pengambilan keputusan dari principal kepada agent. Pada perusahaan yang modalnya terdiri atas saham, pemegang saham bertindak sebagai principal, dan CEO (Chief Executive Officer) sebagai agent mereka.

memiliki kepentingan terhadap perolehan incestivities atas pengelolaan dana pemilik perusahaan. Konflik kepentingan ini akan menimbulkan biaya (cost) yang biasa disebut agency cost (Surya, 2008).

Kondisi perusahaan yang dilaporkan oleh manajer tidak sesuai atau tidak mencerminkan keadaan perusahaan yang sesungguhnya. Hal ini disebabkan perbedaan informasi yang dimiliki antara manajer dengan pemegang saham. Sebagai pengelola, manajer lebih mengetahui keadaan yang ada dalam perusahaan daripada pemegang saham. Keadaan tersebut dikenal sebagai asimetri informasi. Asimetri informasi antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba (Richardson, 1998).

2.1.2 Karakteristik Perusahaan

Setiap perusahaan memiliki karakteristik yang berbeda satu entitas dengan entitas lainnya. Menurut Lang and Lundholm (1993) “karakteristik perusahaan meliputi antara lain struktur permodalan, pemilik saham, profitabilitas, leverage, ukuran perusahaan, struktur kepemilikan, sektor perusahaan, status perusahaan, dan lain-lain”.

Dalam penelitian ini karakteristik perusahaan yang mempengaruhi kinerja perusahaan diproksikan ke dalam ukuran perusahaan, umur perusahaan, likuiditas, dan leverage.

2.1.2.1 Ukuran Perusahaan

Ukuran perusahaan menunjukan besar kecilnya sebuah perusahaan. Suatu perusahaan dapat dikatakan besar atau kecil dilihat dari beberapa sudut pandang seperti total nilai aset,total penjualan, jumlah tenaga kerja dan sebagainya. Keputusan ketua Bapepam Nomor: Kep.11/PM/1997 menyebutkan perusahaan kecil dan menengah berdasarkan asset (kekayaan) adalah badan hukum yang memiliki total asset tidak lebih dari seratus milyar, sedangkan perusahaan besar adalah badan hukum yang total assetnya diatas seratus milyar.

yang lebih kecil (Mulianti, 2010). Pada suatu perusahaan yang kecil maka kompleksitas yang terdapat dalam organisasi juga kecil. Perusahaan kecil sangat rentan terhadap perubahan kondisi ekonomi dan cenderung kurang menguntungkan, sedangkan perusahaan besar dapat mengakses pasar modal. 2.1.2.2 Umur Perusahaan

Umum terdaftar perusahaan adalah umur perusahaan dihitung mulai pada saat suatu perusahaan terdaftar di Bursa Efek Indonesia (BEI) berdasarkan akta pendirian sampai penelitian dilakukan. Menurut UU Pasar Modal No. 8 tahun 1995, perusahaan yang akan mendaftar dan yang telah terdaftar memiliki kewajiban untuk melakukan pelaporan keuangan.

2.1.2.3 Likuiditas

Menurut Riyanto (1995: 25) likuiditas berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Secara umum hutang lancar dapat dibagi menjadi tiga kategori, yaitu hutang jangka pendek, hutang dagang, dan hutang akrual /

Accrued Liabilities. Sedangkan aktiva lancar perusahaan dapat dibagi menjadi lima kategori yaitu kas dan setara kas, sekuritas yang dapat diperdagangkan, piutang, persediaan dan biaya dibayar dimuka.

Untuk menilai likuiditas perusahaan salah satu rasio yang dapat digunakan sebagai alat untuk menganalisa dan menilai posisi likuiditas perusahaan adalah current ratio. Current ratio yang tinggi maka makin baiklah posisi para kreditor, oleh karena terdapat kemungkinan yang lebih besar bahwa utang perusahaan itu akan dapat dibayar pada waktunya. Di lain pihak ditinjau dari sudut pemegang saham suatu current ratio yang tinggi tak selalu paling menguntungkan, terutama bila terdapat saldo kas yang kelebihan dan jumlah piutang dan persediaan adalah terlalu besar.

2.1.2.4 Leverage

kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek atau jangka panjang”. Rasio

leverage digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dari hutang, (Munawir, 2007:239). Dengan mengetahui leverage ratio akan dapat dinilai:

1. Posisi keuangan terhadap seluruh kewajibannya kepada pihak lain.

2. Kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap.

3. Keseimbangan antara nilai aktiva tetap dengan modal.

Salah satu ratio leverage adalah Rasio total utang terhadap total aktiva (Total Debt To Total Assets Ratio) dimana rasio ini menunjukkan berapa besar aktiva yang digunakan untuk menjamin pengembalian hutang, baik hutang jangka pendek maupun jangka panjang. Dengan kata lain, rasio ini mengukur seberapa banyak aset yang dibiayai oleh hutang. Semakin kecil rasio ini semakin baik.

2.1.3 Kinerja Perusahaan

daya yang dimiliki. Kinerja perusahaan ditinjau melalui perspektif keuangan memiliki tipikal dihubungkan dengan profitabilitas. Strategi perusahaan dalam perspektif keuangan secara jangka panjang akan mempengaruhi nilai pemegang saham.

Profitabilitas menurut Brigham dan Houston (2006:107), adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Rasio profitabilitas (Profitability Ratio) akan menunjukkan kombinasi efek dari likuiditas, manajemen aktiva dan utang pada hasil – hasil operasi.

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Standar Akuntansi Keuangan Paragrap Tujuh Belas menyatakan bahwa : ”Informasi Kinerja perusahaan terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghsilkan arus kas dari sumber daya yang ada. Disamping itu, menurut Ikatan Akuntan Indonesia (2007:4) informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektifitas peruahaan dalam memanfaatkan tambahan sumber daya.

keuntungan adalah Return On Assets (ROA), dimana rasio ini merupakan teknik analisis yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas operasional perusahaan secara menyeluruh (komprehensif).

2.1.4 Good Corporate Governance

Isu corporate governance muncul karena terjadinya pemisahan antara kepemilikan dengan pengendalian perusahaan, atau sering dikenal dengan masalah keagenan. Ada beberapa definisi dari GCG yang telah dikemukakan diantaranya oleh : Organization for Economics Cooperation and Development (OECD), dan Forum for Corporate Governance in Indonesia (FCGI). Seperti dijelaskan dalam OECD, Corporate Governance merupakan cara-cara manajemen perusahaan bertanggung jawab kepada para pemiliknya (pemegang saham). Sedangkan penjelasan dalam FCGI, corporate governance adalah seperangkat aturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya, yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

1. Keadilan (fairness), menjamin perlindungan hak-hak para pemegang saham, termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor.

2. Transparansi (transparency), mewajibkan adanya suatu informasi yang terbuka, tepat, waktu, serta jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan.

3. Dapat dipertanggungjawabkan (accountability), menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana diawasi oleh dewan komisaris.

4. Pertanggungjawaban (responsibility), memastikan dipatuhinya peraturan serta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial.

Penerapan prinsip good corporate governance digunakan untuk menghasilkan kinerja perusahaan yang efektif dan efisien, melalui harmonisasi manajemen perusahaan. Dibutuhkan peran yang penuh komitmen dan independen dari dewan direksi dan dewan komisaris dalam menjalankan kegiatan perusahaan, sehingga menghasilkan kinerja perusahaan yang baik.

2.1.4.1 Komisaris Independen

Peranan dewan komisaris juga diharapkan dapat membatasi tingkat manajemen laba melalui fungsi monitoring atau pelaporan keuangan. Dalam penelitian ini, posisi Komisaris Independen dihadapkan dengan posisi Board Of Director (BOD).

Secara teori dan praktek fungsi organ perseroan board of director (dewan direktur) melakukan perbuatan kepengurusan, sedang fungsi dewan komisaris (Dekom) atau dalam bahasa asingnya biasa disebut board of Commisaris

melakukan fungsi pengawasan, mereka melakukan segala kemampuan terbaiknya hanya untuk kepentingan perseroan. Tujuan menghadirkan seorang komisaris independen adalah sebagai penyeimbang pengambilan keputusan dewan komisaris. Oleh sebab itu, harus ada tolak ukur penilaian kinerja board of director/dewan komisaris. Dalam konstruksi hukum Perseroan Terbatas, kinerja perseroan adalah indikator performa Board of Director. Hal ini sebagai konsekuensi bahwa BOD menjalankan fungsi kepengurusan.

bahwa perseroan didirikan oleh pemilik sebagai pemegang saham terutama untuk kepentingannya.

Perbedaan dalam kepentingan dapat juga terjadi dikalangan pemegang saham. Tidak jarang pada perusahaan yang terdaftar di bursa efek, terdapat berbagai kelompok pemegang saham yang mempunyai kepentingan yang berlainan, terutama bagi perusahaan yang mempunyai pemegang saham mayoritas dan minoritas, kepentingannya tidak selalu searah. Keadaan ini termasuk di Indonesia, semua perusahaan yang sahamnya diperdagangkan di bursa efek selalu dikuasi oleh pemegang saham mayoritas.

Kedudukan pemegang saham minoritas yang jumlahnya besar dan tersebar tidak dapat dipersatukan dan sering tidak terwakili dalam pengambilan keputusan, menyebabkan kedudukan dan kewenangannya juga kurang penting, dalam mengangkat dan menentukan siapa yang akan menjadi board of directors. Akhirnya yang menentukan keanggotan badan tersebut adalah pemegang saham mayoritas.

terhadap manajemen, karena komisaris independen tidak mempunyai kepentingan yang dapat mempengaruhi kemampuan mereka untuk menjalankan kewajiban secara adil di perusahaan.

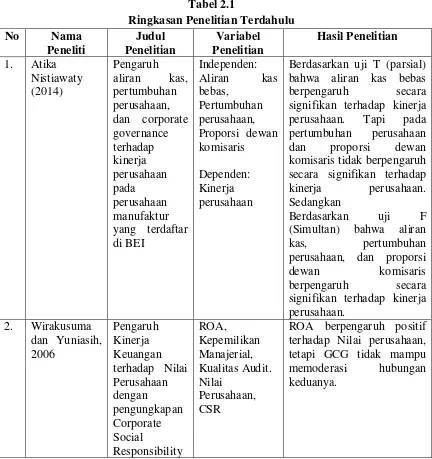

2.2 Tinjauan Penelitian Terdahulu

Pada Tabel 2.1 disajikan penelitian terdahulu yang berhubungan dengan Judul penelitian ini:

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama

Berdasarkan uji T (parsial) bahwa aliran kas bebas

berpengaruh secara signifikan terhadap kinerja

perusahaan. Tapi pada pertumbuhan perusahaan dan proporsi dewan komisaris tidak berpengaruh secara signifikan terhadap

kinerja perusahaan. Sedangkan

Berdasarkan uji F (Simultan) bahwa aliran

kas, pertumbuhan perusahaan, dan proporsi

dewan komisaris berpengaruh secara signifikan terhadap kinerja

perusahaan.

No Nama yang tercatat di Bursa Efek

ROA berpengaruh positif terhadap Nilai Perusahaan, tetapi GCG tidak mampu memoderasi hubungan antara ROA dengan nilai perusahaan.

Sumber: Olahan Penelitian

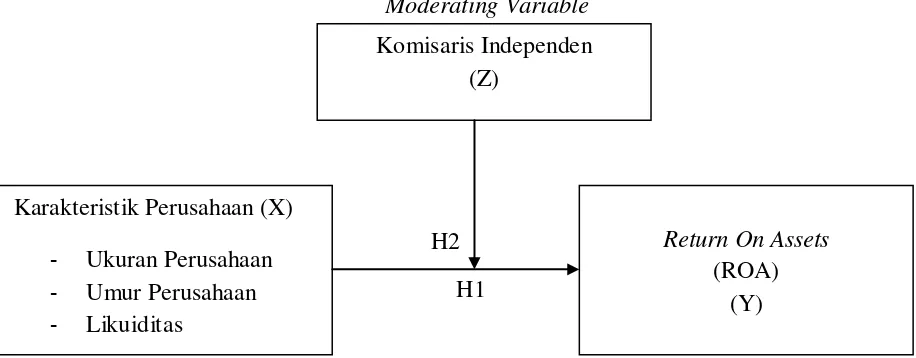

2.3 Kerangka Konseptual

Kerangka konseptual menjelaskan secara teoritis pertautan antar variabel yang diteliti. Pertautan antar variabel yang disusun dari berbagai teori yang telah dideskripsikan akan dianalisis secara kritis dan sistematis, sehingga menghasilkan sintesa tentang hubungan antar variabel yang diteliti. Sintesa tentang hubungan variabel tersebut, selanjutnya digunakan untuk merumuskan hipotesis (Sugiyono, 2006: 49). Adapun kerangka konseptual dalam penelitian ini berdasarkan latar belakang masalah dan tinjauan pustaka di atas, dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual penelitian

Sesuai dengan kajian teori keagenan (agency theory), hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Jensen dan Meckling, 1976).

H2

Moderating Variable

Dependen Variable Independen Variable

H1 Karakteristik Perusahaan (X)

- Ukuran Perusahaan - Umur Perusahaan - Likuiditas

Return On Assets

(ROA) (Y) Komisaris Independen

Berdasarkan kerangka konseptual diatas, ditentukan bahwa variabel karakteristik perusahaan yang diproksikan kedalam ukuran perusahaan, umur perusahaan, likuiditas dan leverage sebagai variabel independen. Return On Assets (ROA) sebagai variabel independen dan good corporate governance

yang diproksikan kedalam komisaris independen sebagai variabel moderating. Dengan adanya penerapan karakteristik perusahaan yang baik, maka laporan keuangan yang dihasilkan dapat diungkapkan secara transparan dan akurat, sehingga dapat meningkatkan manajemen dengan tingkat efektivitas yang tinggi dan sangat diperlukan dalam pencapaian tujuan mendapatkan laba yang besar. Dimana efektivitas ini dapat diukur dengan mengetahui seberapa besar rasio profitabilitas yang diperoleh. Rasio profitabilitas merupakan alat pengukur kinerja perusahaan.

Selain karakteristik perusahaan, penerapan good corporate governance

khususnya komisaris independen diduga juga mempunyai pengaruh terhadap hubungan karakteristik perusahaan dengan return on assets. Variabel komisaris independen ini diharapkan dapat membatasi tingkat manajemen laba melalui fungsi monitoring atau pelaporan keuangan dan dapat menyeimbang untuk mengambilkan keputusan dewan komisari. Sehingga dengan adanya komisaris independen dapat memonitoring laporan keuangan dan dapat meningkatkan manajemen dengan tingkat efektivitas yang tinggi. Oleh karena itu, dengan adanya komisaris independen dapat memberikan hubungan yang memperkuat atau memperlemah hubungan karakteristik perusahaan dengan

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan maslah. Oleh karena itu, rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik (Sugiyono, 2006:51).

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

H1: Karakteristik perusahaan yang diproksikan kedalam ukuran perusahaan, umur perusahaan, likuiditas dan leverage berpengaruh terhadap Return On Assets pada perusahaan yang terdaftar di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Desain penelitian yang digunakan adalah penelitian asosiatif yaitu menurut Sugiyono (2007:11) dan yang merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Erlina dan Sri Mulyani (2007:34) peneliti menggunakan variabel moderasi atau moderator untuk melihat apakah hubungan antara variabel independen dan dependen dipengaruhi oleh variabel tersebut. Dengan penelitian ini, maka dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan atau mengontrol suatu gejala.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia dengan menggunakan internet dan mengakses situs www.idx.co.id . Waktu penelitian dimulai dari bulan mei 2014.

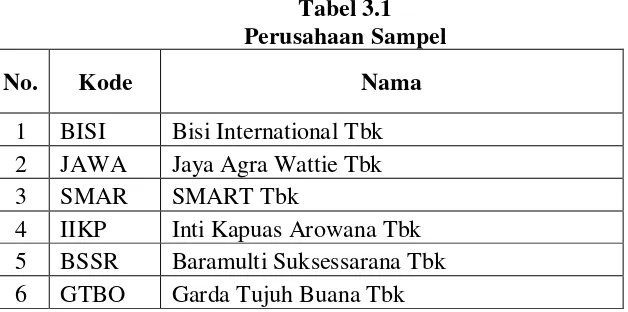

3.3 Populasi dan Sampel

(Lampiran A) dan memiliki keuangan audited yang lengkap yang telah dipublikasikan di

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili populasi penelitian (Kuncoro, 2011:107). Adapun perusahaan yang menjadi sampel penelitian ini adalah perusahaannon bank yang tercatat di BEI tahun 2013. Penentuan anggota sampel dalam penelitian ini dilakukan dengan menggunakan metode solvin dan sampel acak sistematis (systematic random sampling).

3.3.1 Metode Solvin

Salah satu metode yang digunakan untuk menentukan jumlah sampel adalah menggunakan rumus Slovin (Sevilla et. al., 1960:182), sebagai berikut:

dimana

n : jumlah sampel N : jumlah populasi

e : batas toleransi kesalahan (error tolerance)

Dalam penelitian ini, jumlah populasi (N) sebesar 451 perusahaan dan batas toleransi kesalah (e) sebesar 10% sehingga jumlah sampel yang akan diteliti sebesar 75 perusahaan.

3.3.2 Sampel Acak Sistematis (Systematic Random Sampling)

membutuhkan tabel angka acak seperti pada acak sederhana. Seperti namanya, teknik acak sistematis pada dasarnya memilih sampel dalam populasi secara sistematis. Kita hanya perlu melakukan random (acak) unsur pertama saja dari populasi. Unsur selanjutna tinggal mengikuti dere atau sistematika tertentu, dengan rumus.

Interval sampel (I) = ����� ℎ�������� (�) ����� ℎ������ (�)

Dalam penelitian ini, jumlah populasi (N) sebesar 451 perusahaan dan jumlah sampel (n) sebesar 75 perusahaan (sesuai perhitungan dengan metode solvin) sehingga interval sampel (I) sebesar 6. Ini berarti, dalam menentukan sampel dalam penelitian ini secara sistematis akan bergerak tiap 6 langkah.

Berdasarkan perhitungan tersebut, sesuai dengan metode solvin dan sampel acak sistematis maka sebanyak 75 perusahaan dapat dijadikan sebagai sampel penelitian yang tercantum pada Tabel 3.2 dari total 451 perusahaan

non bank yang terdaftar di Bursa Efek Indonesia (BEI) yang merupakan populasi penelitian (Lampiran A). Unit analisis penelitian 75 sampel.

Tabel 3.1 Perusahaan Sampel

No. Kode Nama

1 BISI Bisi International Tbk 2 JAWA Jaya Agra Wattie Tbk 3 SMAR SMART Tbk

No. Kode Nama 7 PKPK Perdana Karya Perkasa Tbk 8 BIPI Benakat Integra Tbk

9 ANTM Aneka Tambang (Persero) Tbk 10 SMRU SMR Utama Tbk

11 SMCB Holcim Indonesia Tbk

12 KIAS Keramika Indonesia Assosiasi Tbk 13 BTON Betonjaya Manunggal Tbk

14 JPRS Jaya Pari Steel Tbk

15 TBMS Tembaga Mulia Semanan Tbk 16 INCI Intanwijaya Internasional Tbk 17 AKPI Argha Karya Prima Ind. Tbk 18 SIAP Sekawan Intipratama Tbk 19 JPFA JAPFA Comfeed Indonesia Tbk 20 DAJK PT Dwi Aneka Jaya Kemasindo Tbk. 21 TKIM Pabrik Kertas Tjiwi Kimia Tbk 22 GJTL Gajah Tunggal Tbk

23 PRAS Prima Alloy Steel Universal Tbk 24 ESTI Ever Shine Textile Industry Tbk 25 RICY Ricky Putra Globalindo Tbk 26 UNIT Nusantara Inti Corpora Tbk 27 KBLI KMI Wire and Cable Tbk 28 AISA Tiga Pilar Sejahtera Food Tbk 29 INDF Indofood Sukses Makmur Tbk 30 SKLT PT Sekar Laut Tbk

31 WIIM Wismilak Inti Makmur Tbk 32 PYFA Pyridam Farma Tbk

33 MRAT Mustika Ratu Tbk

34 LMPI Langgeng Makmur Industry Tbk 35 BIPP Bhuwanatala Indah Permai Tbk 36 CTRP Ciputra Property Tbk

37 EMDE Megapolitan Developments Tbk 38 JRPT Jaya Real Property Tbk

No. Kode Nama 45 TLKM Telekomunikasi Indonesia Tbk 46 BULL Buana Listya Tama Tbk

47 HITS Humpuss Intermoda Transportasi Tbk 48 MBSS Mitrabahtera Segara Sejati Tbk 49 SDMU Sidomulyo Selaras Tbk

50 WEHA Panorama Transportasi Tbk 51 SUPR Solusi Tunas Pratama Tbk 52 BFIN BFI Finance Indonesia Tbk 53 TIFA Tifa Finance Tbk

54 HADE HD Capital Tbk

55 TRIM Trimegah Securities Tbk 56 ASBI Asuransi Bintang Tbk

57 MREI Maskapai Reasuransi Indonesia Tbk 58 BMSR Bintang Mitra Semestaraya Tbk 59 GREN Evergreen Invesco Tbk

60 JKON Jaya Konstruksi Manggala Pratama Tbk 61 MPMX PT Mitra Pinasthika Mustika Tbk. 62 TMPI PT Sigmagold Inti Perkasa Tbk. 63 AMRT Sumber Alfaria Trijaya Tbk 64 GOLD Golden Retailindo Tbk 65 MPPA Matahari Putra Prima Tbk 66 TELE Tiphone Mobile Indonesia Tbk 67 GMCW Grahamas Citrawisata Tbk

68 JSPT Jakarta Setiabudi Internasional Tbk 69 PNSE Pudjiadi & Sons Tbk

70 ABBA Mahaka Media Tbk 71 LPLI Star Pacific Tbk 72 TMPO Tempo Inti Media Tbk

73 DNET Indoritel Makmur Internasional Tbk 74 BMTR Global Mediacom Tbk

3.4 Jenis, Sumber dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder atau berupa data kuantitatif dengan sumber data dari laporan keuangan yang telah diaudit oleh masing-masing perusahaan yang terdaftar di Bursa Efek Indonesia (puspitasari, 2012). Sumber data diperoleh dari hasil publikasi Bursa Efek Indonesia mengenai laporaan auditor independen dan laporan keuangan perusahaan yang telah diaudit.

Pada penelitian ini metode pengumpulan data yang digunakan adalah dengan analisi regresi linier berganda, yaitu suatu metode statistik yang umum digunakan untuk meneliti hubungan antara sebuah variabel dependen dengan beberapa variabel independen. Adapun model regresi yang digunakan adalah sebagai berikut:

(i). Y = β0 + β1UK + β2UMR + β3LIK + β4LEV + ε

Keterangan:

Y = Return On Assets β0 = Konstanta

UK = Ukuran perusahaan UMR = Umur perusahaan LIK = Likuiditas

LEV = Leverage

(ii). Y = a+ b1KP+ KI+ KP* KI + ε

Keterangan:

Y = Audit report lag

KP = Karakteristik perusahaan KI = Komisaris independen

KP* KI =Hubungan karakteristik perusahaan dengan komisaris independen

ε = Standar Eror

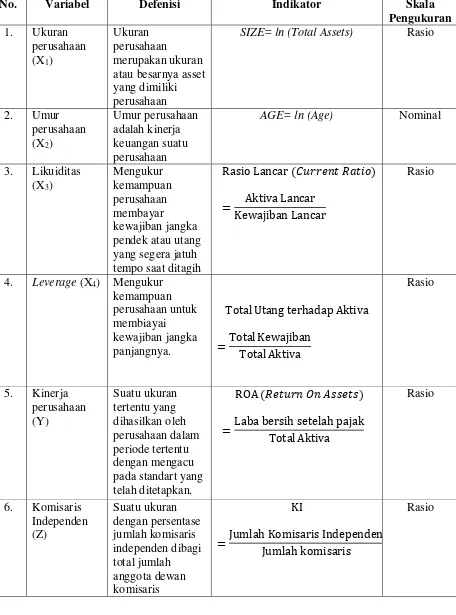

3.5 Defenisi Operasional dan Pengukuran Variabel 3.5.1 Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono,2007:59). Variabel dependen dalam penelitian ini adalah return on assets. Return On Assets (ROA) merupakan salah satu pengukuran kinerja keuangan perusahaan yang menunjukkan kemampuan aktiva perusahaan untuk menghasilkan keuntungan. Return on assets diukur dengan menggunakan rumus:

3.5.2 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya Erlina, 2011). Berikut merupakan variabel independen yang digunakan dalam penelitian.

ROA

=

��������� ℎ������ ℎ�����3.5.2.1 Karakteristik Perusahaan

Variabel independen dalam penelitian ini adalah penerapan karakteristik perusahaan. Penerapan karakteristik perusahaan adalah sebagai dasar mencerminkan kodisi fundamental perusahaan. Karakteristik perusahaan yang terdiri dari:

a. Ukuran Perusahaan

Ukuran perusahaan menunjukan besar kecilnya sebuah perusahaan. Ukuran perusahaan dalam penelitian ini menggunakan total aset yang dimiliki perusahaan atau total aktiva perusahaan klien yang tercantum pada laporan keuangan perusahaan akhir periode yang telah diaudit. Semakin besar jumlah aset perusahaan, maka semakin besar ukuran perusahaan (Tiono dan JogiC, 2013). Dalam penelitian ini, pengukuran terhadap Ukuran perusahaan diproyeksikan dengan nilai logaritma natural dengan tujuan untuk menghaluskan besarnya angka dan menyamakan ukuran saat regresi. Pengukuran ukuran perusahaan dilakukan dengan menggunakan rumus:

b. Umur Perusahaan

Perusahaan yang telah lama berdiri umumnya telah melakukan ekspansi dengan membuka cabang usaha dan

mencerminkan kinerja keuangan suatu perusahaan. Umur perusahaan diukur dari tanggal listed di pasar modal sampai dengan tahun penelitian.

c. Likuiditas

Likuiditas merupakan rasio yang mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo saat ditagih (Kasmir, 2006:182). Jika perusahaan mengalami good news, maka perusahaan akan cenderung untuk menyajikan laporan keuangan lebih tepat waktu sebaliknya jika tingkat likuiditas rendah maka dipandang adanya kesalahan pada pihak manajemen karena manajemen dianggap tidak dapat mengelola aktiva dengan baik. Likuiditas di ukur dengan menggunakan rumus:

d. Leverage

Leverage merupakan rasio yang digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang.

Leverage dalam penelitian ini diukur dengna menggunakan

Debt Equity Ratio (DER). Rasio ini menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.Leverage diukur dengan menggunakan rumus:

Current ratio = ������ ������

3.5.3 Variabel Moderasi

Variabel moderating (Erlina dan Sri Mulyani 2007:34), adalah variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variable independen dan dependen. Dalam penelitian, peneliti menggunakan good coorporate governance sebagai variabel moderating, dimana yang menjadi indikator yang digunakan adalah: 3.5.3.1 Komisaris Independen

Tujuan menghadirkan seorang komisaris independen adalah sebagai penyeimbang pengambilan keputusan dewan komisaris. Oleh sebab itu, harus ada tolak ukur penilaian kinerja

board of director/dewan komisaris. Komisaris independen dihitung dengan:

DER

=

����� �������������� ������

KI

=

����� ℎ��������� ����������Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

No. Variabel Defenisi Indikator Skala

Pengukuran atau besarnya asset yang dimiliki perusahaan

SIZE= ln (Total Assets) Rasio

2. Umur pendek atau utang yang segera jatuh tempo saat ditagih

Rasio Lancar (������������)

Total Utang terhadap Aktiva

= Total Kewajiban pada standart yang telah ditetapkan.

ROA (��������������)

= Laba bersih setelah pajak

Total Aktiva

= Jumlah Komisaris Independen

Jumlah komisaris

3.6 Teknik Analisis Data

Keseluruhan data yang terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS 21. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik.

3.6.1 Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya (Sugiyono, 2007:206).

3.6.2 Uji Asumsi Klasik

Untuk mengetahui model regresi yang digunakan dalam penelitian ini layak atau tidak untuk digunakan sehingga perlu dilakukan uji asumsi klasik. Uji asumsi klasik yang digunakan adalah Uji Normalitas, Uji Heteroskedastisitas, dan Uji Multikolinearitas, uji Autokorelasi.

3.6.2.1 Uji Normalitas

1. Analisis Grafik

Salah satu cara termudah untuk melihat normal residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian, dengan hanya melihat histogram dapat membingungkan, khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika disribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka menunjukkan pola distribusi normal. Model regresi memenuhi asumsi normalitas. b. Jika data menyebar jauh dari garis diagonal dan atau tidak

2. Analisis Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S dilakukan dengan membuat hipotesis :

H0 = Data residual terdistribusi normal.

H1 =Data residual tidak terdistribusi normal. Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut :

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak, yang berarti data terdistribusi tidak normal.

b. Apabila probabilitas nilai Z uji K-S tidak signifikan secara statik maka H0 diterima, yang berarti data terdistribusi normal.

3.6.2.2 Uji Multikolinieritas

Menurut Ghozali (2013:105) uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi yang baik seharusnya antar variabel independen tidak terjadi korelasi. Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi dapat dilihat dari Tolerance Value atau

oleh variabel independen lainnya. tolerance mengukur variabilitas variable independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance

yang rendah sama dengan nilai VIF yang tinggi. Nilai cut-off

yang umum adalah:

1. Jika nilai tolerance >10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variable independen dalam model regresi.

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapa disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

3.6.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance

dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas (Ghozali, 2013:139). Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas.

Dimana sumbu Y menjadi sumbu yang telah diprediksi dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang telah di studentized (Ghozali, 2013:139). Dasar analisisnya adalah sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengidentifikasikan telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.6.2.4 Uji Autokolerasi

Uji autokorelasi dilakukan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Apabila terjadi korelasi, kemungkinan terdapat masalah autokorelasi.

individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi ada tidaknya autokorelasi,maka dilakukan pengujian Durbin-Watson (DW). Model dikatakan bebas dari autokorelasi jika nilai DW lebih dari nilai dua pada tabel.

3.6.3 Pengujian Hipotesis

Menurut Sugiyono (2006:277) analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, jika dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Model analisis ini dipilih karena penelitian ini dirancang untuk meneliti variabel bebas yang berpengaruh terhadap variabel tidak bebas.

3.6.3.1 Uji Hipotesis Analisis Simultan (Uji F)

Uji signifikansi simultan (uji statistik F) digunakan untuk mengetahui apakah variabel independen secara bersama-sama atau simultan mempengaruhi variabel dependen (Ghozali, 2013:98). Cara pengujian simultan terhadap variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Jika tingkat signifikansi F yang diperoleh dari hasil pengolahan

2. Jika tingkat signifikansi F yang diperoleh dari hasil pengolahan nilainya lebih besar dari nilai signifikansi yang digunakan yaitu sebesar 5 persen maka dapat disimpulkan bahwa semua variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

3.6.3.2 Uji Regresi Parsial (Uji Statistik t)

Uji regresi parsial digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen (Ghozali, 2013:98). Cara pengujian parsial terhadap variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Jika nilai signifikansi t dari masing-masing variabel yang diperoleh dari pengujian lebih kecil dari nilai signifikansi yang dipergunakan yaitu sebesar 5 persen maka secara parsial variabel independen berpengaruh terhadap variabel dependen. 2. Jika nilai signifikansi t dari masing-masing variabel yang

diperoleh dari pengujian lebih besar dari nilai signifikansi yang dipergunakan yaitu sebesar 5 % maka secara parsial variabel independen tidak berpengaruh terhadap variabel dependen.

Koefisien determinasi digunakan untuk mengukur seberapa besar variabilitas variabel independen mampu memperjelas variabilitas variabel dependen. Nilai koefisien determinasi adalah antara nol dan 1. Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hamper semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013:97).

3.6.3.4 Uji Hipotesis dengan Menggunakan Variabel Pemoderasi Variabel moderating adalah variabel independen yang akan menguatkan atau melemahkan hubungan antara variabel independen lainnya terhadap variabel dependen (Ghozali, 2013. Sebagai contoh: kompensasi memperkuat pengaruh antara kepuasan kerja terhadap kinerja. Artinya kepuasan kerja berpengaruh terhadap kinerja, dan adanya kompensasi yang tinggi maka pengaruh antara kepuasan kerja terhadap kinerja menjadi lebih meningkat. Dalam hal ini, kompensasi bisa saja berpengaruh terhadap kinerja bisa saja tidak.

Ada 3 cara menguji metode analis moderating sebagai berikut :

metode ini menggunakan pendekatan analitik yang mempertahankan integritas sampel dan memberikan dasar untuk mengontrol pengaruh variabel moderator. Untuk menggunakan MRA dengan satu variabel prediktor (X), maka kita harus membandingkan tiga persamaan regresi untuk menentukan jenis variabel moderator. Ketiga persamaan tersebut adalah:

1. Yi= α + β1Xi + ε 2. Yi= α + β1Xi + β2Zi + ε

3. Yi= α + β1Xi + β2Zi + β3Xi + β4Xi *Zi + ε

Jika persamaan 2 dan 3 tidak berbeda secara signifikan atau

(β3= 0; β2 ≠0) maka Z bukan lah variabel moderator, tetapi

sebagai variabel prediktor (independen). Jika persamaan 1 dan 2 tidak berbeda maka variabel Z merupakan pure moderator

tetapi harus berbeda dengan persamaan 3 atau (β2 =0; β3≠ 0). Jika persamaan 1,2 dan 3 berbeda satu sama lainnya maka variabel Z merupakan variabel quasi moderator.

2) Uji nilai selisih mutlak. Frucot and Shearon (1991) mengajukan model regresi yang agak berbeda untuk menguji pengaruh moderasi yaitu dengan model nilai selisih mutlak dari variabel independen dengan rumus persamaan regresi : Y = a + b1X1 + b2X2 + b3|X1 - X2|

|X1-X2| merupakan interaksi yang diukur dengan nilai absolutperbedaan antara X1 dan X2

Menurut Frucot dan Shearon (1991) interaksi seperti ini lebih disukai oleh karena ekspektasi sebelumnya berhubungan dengan kombinasi antara X1 dan X2 dan berpengaruh terhadap Y. Misalkan dengan contoh kita, jika score tinggi untuk Wealth berasosiasi dengan score rendah dari Earns (score tinggi Earns), maka akan terjadi perbedaan nilai absolut yang besar. Hal ini juga akan berlaku score rendah dari Wealth bersosiasi dengan score tinggi dari Earns (score rendah Earns). Kedua kombinasi ini diharapkan akan berpengaruh terhadap Income yang meningkat. Rumus regresi untuk menguji adalah sebagai berikut : Income = a + b1 Earns + b2 Wealth + b3 |Earns - Wealth| di mana nilai Earns dan Wealth adalah standardized.

3) Uji residual. Pengujian variabel moderating dengan kecenderungan akan terjadi multikolinearitas yang tinggi antar variabel independen dan hal ini akan menyalahi asumsi klasik dalam regresi ordinary least square (OLS). Untuk mengatasi multikolinearitas ini, maka dikembangkan metode lain yang

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

1.5 Hasil Penelitian

1.5.1 Deskripsi Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Langkah awal analisis data dimulai dengan input atau entry data (yang berupa angka yang terdapat dalam laporan keuangan) yang dibutuhkan dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan pengujian regresi berganda dilakukan dengan menggunakan software SPSS (Statistical Package for Social Science). Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

1.5.2 Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya (Sugiyono, 2007:206).

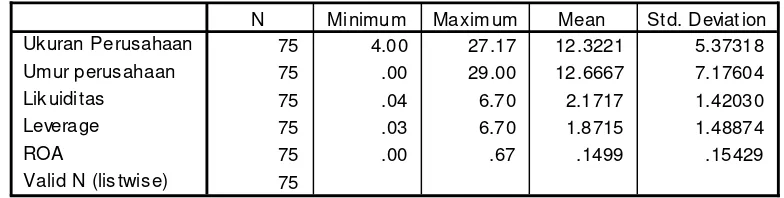

Analisis deskriptif dilakukan seluruh variabel penelitian yang meliputi 4 (empat) variabel independen (asset total, umur perusahaan, likuiditas, dan leverage dengan Good Corporate Governance (GCG) sebagai moderating factor) dan 1 (satu) variabel dependen (Return on Asset) untuk mengetahui gambaran deskriptifnya yang meliputi nilai rata-rata (mean), standar deviasi, nilai minimum dan nilai maksimum data yang digunakan dalam penelitian seperti disajikan pada tabel berikut ini :

Tabel 4.1

Hasil Analisis Deskriptif

De scri ptive Statistics

75 4.00 27.17 12.3221 5.37318 75 .00 29.00 12.6667 7.17604

75 .04 6.70 2.1717 1.42030

75 .03 6.70 1.8715 1.48874

75 .00 .67 .1499 .15429

75 Uk uran Perusahaan

Umur perus ahaan Lik uiditas

Leverage ROA

Valid N (lis twis e)

N Minimum Maximum Mean St d. Deviat ion

Sumber : Hasil penelitian 2014 (data diolah)

1) Ukuran Perusahaan (Aset Total)

Variabel independen pertama adalah ukuran perusahaan (asset total) memiliki nilai mean 12.32 dengan standar deviasi 5.37 yang nilainya lebih kecil dari nilai rata-rata, artinya data tersebar di sekitar nilai rata-rata. Nilai asset total terkecil adalah 4.0 dimiliki oleh perusahaan Keramika Indonesia Assosiasi Tbk dan nilai asset total terbesar sebesar 27.17 dimiliki oleh perusahaan Maskapai Reasuransi Indonesia Tbk.

2) Umur Perusahaan

Variabel independen kedua adalah umur perusahaan, memiliki nilai mean sebesar 12.66 dengan standar deviasi 7.17 yang nilainya lebih kecil dari nilai rata-rata, artinya data tersebar di sekitar nilai rata-rata. Umur perusahaan termuda adalah dibawah 1 tahun baru berdiri tahun 2014, yakni perusahaan PT Dwi Aneka Jaya Kemasindo Tbk dan umur perusahaan terlama adalah 29 tahun seperti perusahaan PT. Gajah Tunggal Tbk.

3) Likuiditas

4) Leverage

Variabel independen keempat adalah leverage, memiliki nilai mean 1.87 dengan standar deviasi 1.48 yang nilainya lebih kecil dari nilai rata-rata, artinya data tersebar di sekitar nilai rata-rata. Likuiditas terkecil adalah sebesar 0.03 dimiliki oleh perusahaan PT. Wismilak Inti Makmur Tbk dan likuiditas terbesar adalah 6.70 dimiliki oleh perusahaan PT. Gajah Tunggal Tbk

5) Return on Asset (ROA)

Variabel dependen adalah ROA memiliki nilai mean sebesar 0.15 dengan standar deviasi 0.15. ROA terkecil adalah sebesar 0.00 dimiliki oleh perusahaan PT Pabrik Kertas Tjiwi Kimia Tbk dan leverage terbesar adalah 0.67 dimiliki oleh perusahaan PT. Maskapai Reasuransi Indonesia Tbk. Rata-rata return on asset perusahaan adalah 14.99 %, yang berarti bahwa setiap seratus rupiah aktiva menghasilkan laba bersih sebesar Rp. 14.99.

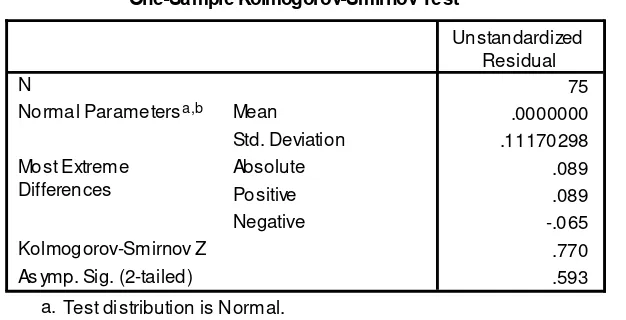

1.6 Hasil Analisis Klasik 1.6.1 Uji Normalitas

Tabel 4.2 Hasil Uji Normalitas

Tabel 4.2 memperlihatkan bahwa nilai residual probabilitas (asymp.sig. 2-tailed) adalah 0.593, lebih besar dari sig-α (0.05), sehingga dapat disimpulkan bahwa data penelitian berdistribusi secara normal. Hal yang sama juga diperlihatkan oleh grafik P-P normalitas seperti berikut ini :

Gambar 4.1. Grafik PP Normalitas Data Penelitian

One-Sample Kolmogorov-Smirnov Test As ymp. Sig. (2-tailed)

Unstandardized Residual

Test distribution is Normal. a.

Calculated from data. b.

Observed Cum Prob0.20.40.60.81.0 0.0

Grafik di atas memperlihatkan bahwa titik titik data penelitian tersebar secara merata disepanjang garis diagonal sehingga membentuk garis simetris kiri dan kanan. Hal ini mengindikasikan bahwa data penelitian berdistribusi secara normal.

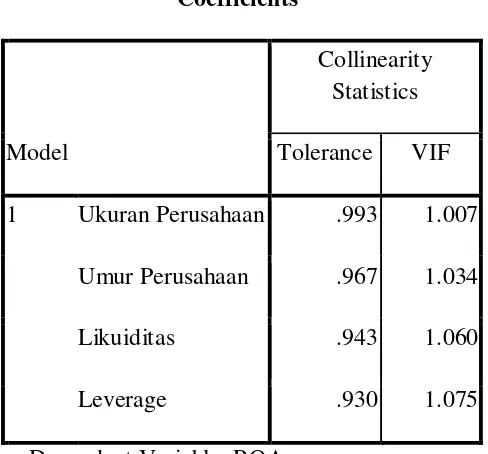

1.6.2 Uji Multikolinieritas

Uji multikolinieritas yang dilakukan memperlihatkan hasil seperti pada tabel berikut :

Tabel 4.3

Hasil Uji Multikolinieritas

Sumber: Hasil Penelitian, 2014 (data diolah) Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 Ukuran Perusahaan .993 1.007

Umur Perusahaan .967 1.034

Likuiditas .943 1.060

Leverage .930 1.075

Tabel 4.3 memperlihatkan bahwa nilai tolerance ke-4 variabel adalah lebih kecil dari 1, dan nilai VIF ke-4 variabel lebih kecil dari 10 sehingga hasil perhitungan ini memenuhi persyaratan uji multikolinieritas yakni jika nilai tolerance <1 dan nilai VIF < 10, maka data penelitian tidak mengandung gejala multikolinieritas. Dengan demikian, dapat disimpulkan bahwa data penelitian ini tidak mengandung gejala multikolinieritas.

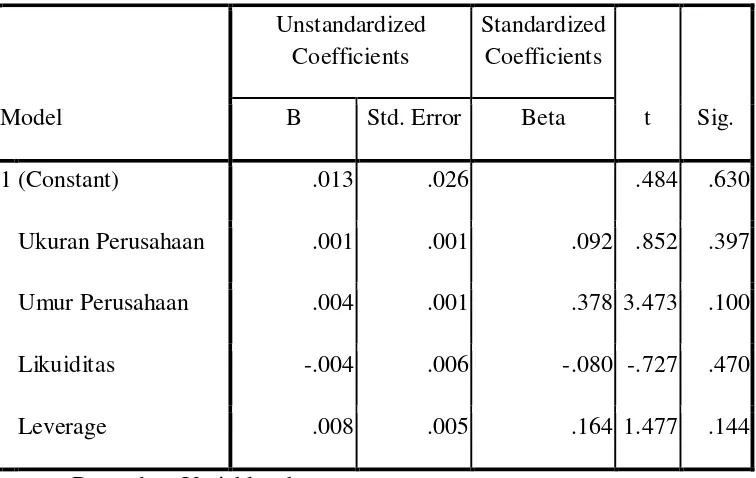

1.6.3 Uji Heteroskedastisitas

Tabel 4.4

Hasil Uji Heterokedastisitas Glesjer

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .013 .026 .484 .630

Ukuran Perusahaan .001 .001 .092 .852 .397 Umur Perusahaan .004 .001 .378 3.473 .100

Likuiditas -.004 .006 -.080 -.727 .470

Leverage .008 .005 .164 1.477 .144

a. Dependent Variable: absut Sumber: hasil pengelolahan SPSS

1.6.4 Uji Autokolerasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Pada penelitian ini uji autokorelasi yang digunakan adalah uji Durbin-Watson (DW test).

Tabel 4.5

Tabel 4.5 di atas menunjukkan nilai D-W sebesar 1,793. Selanjutnya nilai ini akan dibandingkan dengan nilai tabel dengan tingkat signifikansi 5%, jumlah sampel 75 (n=75), dan variabel independen 4 (k=4). Maka dari tabel Durbin Watson didapatkan nilai batas bawah (dl) adalah sebesar 1,515 dan batas atas (du) adalah sebesar 1,739. Oleh karena nilai DW 1,793 lebih besar dari batas du 1,739, maka dapat disimpulkan bahwa model regresi tidak terganggu oleh adanya autokorelasi.

a. Predictors: (Constant), Leverage, Ukuran Perusahaan, Umur Perusahaan, Likuiditas

1.7 Analisis Regresi

Dari hasil uji asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Berikut ini adalah hasil pengolahan data dengan program SPSS.

Pengolahan data dengan menggunakan regresi linear dilakukan dalam beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen. Melalui pengaruh karakteristik perusahaan yang diproksi kedalam ukuran perusahaan, umur perusahaan, likuiditas, leverage terhadap ROA. Berikut ini adalah hasil regresi yang disajikan dalam bentuk tabel.

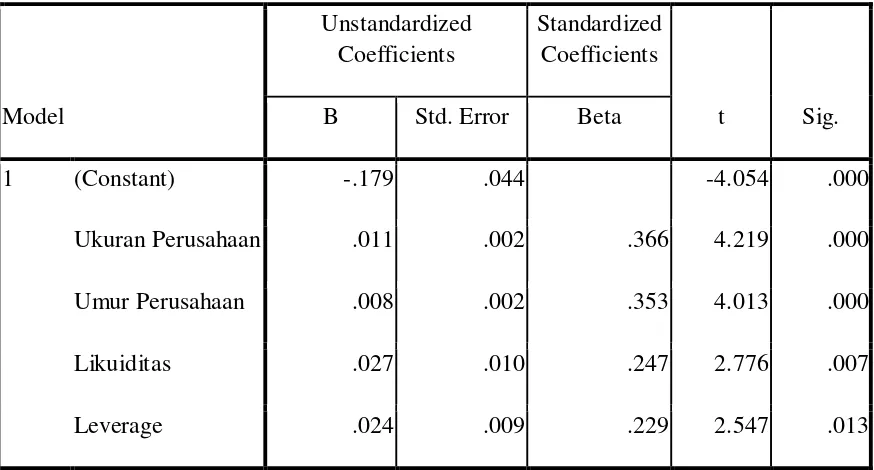

Tabel 4.6 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.179 .044 -4.054 .000

Ukuran Perusahaan .011 .002 .366 4.219 .000

Umur Perusahaan .008 .002 .353 4.013 .000

Likuiditas .027 .010 .247 2.776 .007

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.179 .044 -4.054 .000

Ukuran Perusahaan .011 .002 .366 4.219 .000

Umur Perusahaan .008 .002 .353 4.013 .000

Likuiditas .027 .010 .247 2.776 .007

Leverage .024 .009 .229 2.547 .013

a. Dependent Variable: ROA

Sumber: hasil pengelohan SPSS

Berdasarkan tabel diatas diperoleh persamaan regresi sebagai berikut: Y = -0,179 + 0,011 UK + 0,008 UMR + 0,027 LIK + 0,24 LEV+ ε Keterangan :

1. Konstanta sebesar -0,179 menunjukkan bahwa apabila tidak ada variabel independen (X1, X2, X3, X = 0) maka return on assets sebesar 17 hari. 2. UK sebesar 0,011, menunjukkan bahwa setiap kenaikan ukuran

perusahaan, maka akan memperpanjang ROA sebesar 0,011 dengan asumsi variabel lain tetap.