SKRIPSI

Diajukan Oleh:

FIDDI ROFIQOH NURMAULIA 0912010022/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Manajemen

Diajukan Oleh:

FIDDI ROFIQOH NURMAULIA 0912010022/FE/EM

Kepada

FAKULTAS EKONOMI

Puji syukur penulis panjatkan kehadirat Allah Subhana Wa’ta ala yang telah melimpahkan berkah, rahmat dan hidayahnya sehingga skripsi ini dapat diselesaikan dengan judul “KARAKTERISTIK PERUSAHAAN DAN KEBIJ AKAN DIVIDEN PERUSAHAAN FOOD AND BEVERAGES DI BURSA EFEK INDONESIA”. Skripsi ini diajukan untuk memenuhi persyaratan dalam memperoleh gelar sarjana ekonomi manajemen.

Penulis menyadari bahwa dalam menyusun skripsi ini seringkali menghadapi hambatan dan keterbatasan dalam berbagai hal. Namun, karena dorongan dan bimbingan yang telah diberikan berbagai pihak akhirnya penulis dapat menyusun skripsi ini. Untuk itu, dalam kesempatan kali ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM. selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dan selaku Dosen pembimbing yang dengan sabar telah meluangkan waktu dan tenaganya dalam memberikan bimbingan, saran, petunjuk, koreksi yang sangat berharga dalam penyusununa penelitian ini.

sehingga penulis dapat menyelesaikan skripsi ini.

5. Semua pihak yang belum dapat kami sebutkan satu persatu.

Akhirnya penulis menyadari bukan hal yang tidak mungkin jika skripsi ini jauh dari sempurna dan dengan rendah hati bersedia menerima saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi semua pihak khususnya bagi penulis.

Halaman Judul

2.2.1.1 Pengertian Kebijakan Dividen ... 9

2.2.1.2 Teori Kebijakan Dividen ... 12

2.2.1.3 Jenis-Jenis Pembayaran Kebijakan Dividen .... 17

2.2.6.1 Pengertian Pertumbuhan Aset ... 27

2.2.7 Faktor-Faktor yang mempengaruhi Kebijakan Dividen … 32 2.2.7.1 Pengaruh Profitabilitas Terhadap Kebijakan Dividen ... 34

2.2.7.2 Pengaruh Ukuran Perusahaan Terhadap Kebijakan Dividen ... 36

2.2.7.3 Pengaruh Leverage Terhadap Kebijakan Dividen 38 2.2.7.4 Pengaruh Pertumbuhan Aset Terhadap Kebijakan Dividen ... 39

2.3 Kerangka Konseptual ... 41

2.4 Hipotesis ... 41

BAB III Metode Penelitian ... 43

3.1 Definisi Operasional dan Pengukuran Variabel ... 43

4.2. Deskripsi Variabel Penelitian ... 56

4.2.1. Deskripsi Variabel Kebijakan Dividen ... 56

4.2.2. Dekripsi Variabel Proftabilitas ... 57

4.2.3. Deskripsi Variabel Ukuran Perusahaan ... 59

4.2.4. Deskripsi Variabel Leverage ... 60

4.2.5. Deskripsi Variabel Pertumbuhan Aset ... 62

4.3 Deskripsi Hasil dan Pengujian Hipotesis ... 63

4.3.1. Uji Outlier ... 63

4.3.2. Uji Normalitas ... 64

4.3.3. Uji Multikolinieritas ... 65

4.3.4. Uji Heteroskedastisitas ... 66

4.3.5. Uji Autokorelasi ... 68

4.3.6. Analisis Regresi Linier Berganda ... 69

4.3.7. Uji F ... 71

4.3.8. Uji T ... 72

4.4 Pembahasan ... 73

4.4.1. Pengaruh Profitabilitas Terhadap Kebijakan Dividen ... ... 73

4.4.2. Pengaruh Ukuran Perusahaan Terhadap Kebijakan Dividen ... . 74

Dividen ... 77

BAB V Kesimpulan Dan Saran ... 79

5.1. Kesimpulan ... 79

5.2. Saran ... 80

Tabel 4.1 Data Dividen Payout Ratio ... 56

Tabel 4.2 Data Profitabilitas ... 58

Tabel 4.3 Data Ukuran Perusahaan ... 59

Tabel 4.4 Data Leverage ... 61

Tabel 4.5 Data Pertumbuhan Aset ... 62

Tabel 4.6 Uji Outlier ... 64

Tabel 4.7 Hasil Perhitungan Uji Normalitas ... 65

Tabel 4.8 Hasil Uji Multikoliniearitas ... ... 66

Tabel 4.9 Hasil Uji Heteroskedastisitas ... 67

Tabel 4.10 Hasil Uji Autokorelasi ... 69

Tabel 4.11 Koefisien Regresi ... 70

Tabel 4.12 Hasil Regresi Linier ... 71

Tabel 4.13 Hasil Uji F ... 71

OLEH :

Fiddi Rofiqoh Nur maulia

Kebijakan Dividen merupakan laba yang diperoleh perusahaan pada akhir tahun yang dimana akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang. Kebijakan dividen sendiri dapat dijadikan sebagai tolak ukur atau indicator kondisi keuangan perusahaan, apakah perusahaan dalam kondisi profit atau sebaliknya. Tujuan penelitian ini adalah untuk mengetahui karakteristik perusahaan yang dimana mempengaruhi kebijakan dividen pada perusahaan Food and Beverage di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan food and beverage pada periode 2008-2010, yang berjumlah 18 perusahaan. Model yang digunakan dalam penelitian ini adalah uji regresi linier berganda.

Hasil penelitian ini menunjukan bahwa variabel Profitabilitas mempunyai kontribusi tidak nyata terhadap Kebijakan Dividen, Ukuran Perusahaan mempunyai kontribusi tidak nyata terhadap Kebijakan Dividen, Leverage mempunyai kontribusi tidak nyata terhadap Kebijakan Dividen, Pertumbuhan Aset mempunyai kontribusi tidak nyata terhadap Kebijakan Dividen.

1.1 Latar Belakang Masalah

Kebjakan dividen merupakan kebijakan dari manajemen perusahaan dalam menentukkan laba yang tersedia bagi pemegang saham dalam bentuk laba di tahan guna membiayai investasi di masa mendatang. Penetapan kebijakan dividen sangat penting karena berkaitan dengan kesejahteraan pemegang saham. Jika manajemen memutuskan untuk membayar dividen konsekuensi-nya adalah jumlah laba di tahan berkurang, sehingga sumber pendanaan internal juga berkurang. Jika manajemen memutuskan tidak membayar dividen, maka akan meningkatkan pendanaan dari sumber dana internal. Hal ini disebabkan karena tanpa adanya pembagian dividen maka dikuatirkan para pemegang saham akan beralih ke perusahaan lain yang sudah jelas pembagian dividennya.

Menurut Brigham & Houston (2001), kebijakan dividen yang optimal adalah kebijakan dividen yang bisa menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan di masa mendatang yang bisa memaksimumkan harga saham perusahaan.

bahwa para pemegang saham lebih percaya pada penggunaan dividen sebagai indikator prospek perusahaan. Gordon (1963) dan Bhattacharya (1979) dalam Karunia (2007) menjelaskan bahwa investor menyukai dividen yang tinggi karena dividen yang diterima seperti burung di tangan yang risikonya lebih kecil atau mengurangi ketidakpastian dibandingkan dengan dividen yang tidak dibagikan.

Salah satu keputusan yang penting adalah keputusan mengenai pembagian dividen karena kebijakan dividen melibatkan dua pihak yaitu manajemen perusahaan dan pihak pemegang saham (investor). Dengan adanya kebijakan dividen maka timbul masalah yang nantinya dihadapi oleh perusahaan yaitu apakah dengan kebijakan dividen tersebut akan mempengaruhi nilai perusahaan. Hal ini yang seringkali menjadi pertanyaan dalam setiap penelitian terhadap kebijakan dividen di perusahaan.

Pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan public yang berkaitan dengan efek yang diterbitkannya. Pasar modal sebenarnya bertindak sebagai penghubung antara para investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrumen jangka panjang seperti obligasi, saham.

yang sangat menarik sehingga harus menahan pendapatan untuk membelanjai investasi tersebut. Setelah apa yang diuraikan diatas pihak perusahaan harus benar-benar menerangkan alasan secara sangat hati-hati kepada investor.

Besar kecilnya dividen yang akan dibayarkan oleh perusahaan tergantung pada kebijakan dividen dari masing-masing perusahaan. Para investor biasanya lebih senang membayar dengan harga yang lebih tinggi bagi saham yang akan dapat memberikan dividen yang tinggi. Sehingga pembayaran dividen yang tinggi dapat menarik para investor untuk menanamkan modalnya kepada perusahaan. Seringkali pembagian dividen yang tidak pasti, dengan angka yang berfluktuasi menyebabkan investor berpikir ulang untuk melakukan investasi. Seperti yang terjadi pada perusahaan food and beverage yang terdaftar di BEI, dimana ada 7 perusahaan yang tidak membagikan dividen dari 18 perusahaan tersebut dikarenakan oleh beberapa faktor. Perusahaan Food and beverage tersebut adalah PT Delta Djakarta Tbk, PT Fast Food Indonesia Tbk, PT Indofood Sukses Makmur Tbk, PT Mayora Indah Tbk, PT Multi Bintang Indonesa Tbk, PT Sinar Mas Agro Resourches and Technology Tbk (PT SMART) Tbk, PT Tunas Baru Lampung Tbk.

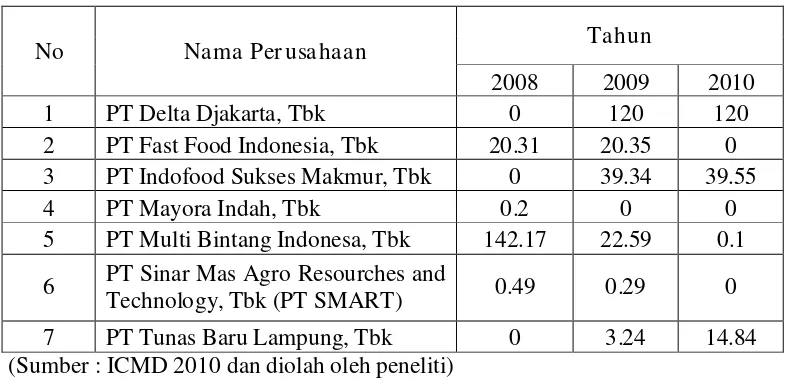

Tabel 1 :

Data Dividen Perusahaan Food And Beverage di BEI

No Nama Perusahaan Tahun

2008 2009 2010 6 PT Sinar Mas Agro Resourches and

Technology Tbk (PT SMART Tbk) 180 75 0

7 PT Tunas Baru Lampung Tbk 0 2 8

Sumber : Indonesian Capital Market Directory (ICMD)

Dari data di atas diketahui bahwa ada perusahaan yang tidak membagikan dividen pada perusahaan food and beverage khususnya 3 tahun terakhir yaitu 2008-2010. Adapun faktor yang mempengaruhi kebijakan perusahaan dalam membagikan dividen, diantaranya profitabilitas, ukuran perusahaan, leverage dan investasi (Darminto, 2008)

pengembalian yang akan didapat dari akivitas investasinya. Hermi (2004) mengungkapkan laba diperoleh dari selisih antara harta yang masuk (pendapatan dan keuntungan) dan harta yang keluar (beban dan kerugian). Laba perusahaan tersebut dapat dibagi (sebagai dividen). Sehingga peningkatan laba bersih perusahaan akan meningkatkan tingkat pengembalian invetasi berupa pendapatan dividen bagi investor. Menurut Partington (1989) dalam Suharli dan Oktorina (2005) dalam Arilaha (2009) rasio Profitabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. Stabilitas keuntungan adalah penting untuk mengurangi risiko apabila terjadi penurunan laba yang memaksa manajemen untuk memotong dividen. Perusahaan yang memiliki stabilitas keuntungan dapat menetapkan tingkat pembayaran dividen dengan yakin dan mensinyalkan kualitas atas keuntungan mereka. Oleh karena itu, semakin tinggi rasio profitabilitas maka semakin besar dividen yang dibagikan kepada investor.

melakukan re-investasi. Semakin besar ukuran perusahaan maka semakin tinggi kebijakan dividennya (Ismu Basuki, 2006) dalam Aditya (2006).

Perusahaan yang leverage operasi atau keuangannya tinggi akan memberikan dividen yang rendah. Struktur permodalan yang lebih tinggi dimiliki oleh utang menyebabkan pihak manajemen akan memprioritaskan pelunasan kewajiban terlebih dahulu sebelum membagikan dividen. Perusahaan yang memiliki rasio utang lebih besar seharusnya membagikan dividen lebih kecil karena laba yang diperoleh digunakan untuk melunasi kewajiban (Arilaha, 2009).

Dividen merupakan salah satu peningkatan wealth pemegang saham. Investor akan senang apabila mendapatkan tingkat pengembalian investasinya sangat tinggi dari waktu ke waktu. Oleh karena itu, investor potensial memiliki kepentingan untuk mampu memprediksi berapa besar tingkat pengembalian investasi yang mereka lakukan. Tingkat pengembalian investasi berupa pendapatan dividen tidak mudah diprediksi. Hal tersebut disebabkan kebijakan dividen adalah kebijakan yang sulit bagi pihak manajemen. Dividen merupakan teka-teki yang menimbulkan tanda Tanya besar bagi investor, kreditor (Abdul Kadir, 2010).

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka yang jadi rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah Probabilitas berpengaruh signifikan terhadap kebijakan dividen pada perusahaan food and beverage di Bursa Efek Indonesia ?

2. Apakah Ukuran Perusahaan (Firm Size) berpengaruh signifikan terhadap kebijakan dividen pada perusahaan food and berverage di Bursa Efek Indonesia ?

3. Apakah Leverage berpengaruh signifikan terhadap kebijakan dividen pada perusahaan food and beverage di Bursa Efek Indonesia ?

4. Apakah Investasi berpengaruh signifikan terhadap kebijakan dividen pada perusahaan food and beverage di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Berdasarkan uraian pada latar belakang dan rumusan masalah di atas, maka tujuan peneliian ini adalah :

1. Untuk memberikan dan mengetahui bukti empiris bagaimana pengaruh proftabilitas terhadap kebijakan dividen pada perusahaan food and beverage di Bursa Efek Indonesia.

3. Untuk memberikan dan mengetahui bukti empiris bagaimana pengaruh leverage terhadap kebijakan dividen pada perusahaan food and beverage di Bursa Efek Indonesia.

4. Untuk memberikan dan mengetahui bukti empiris bagaimana pengaruh investasi terhadap kebijakan dividen pada perusahaan food and beverage di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun beberapa manfaat yang diharapkan dalam penelitian ini adalah sebagai berikut :

1. Dapat memberikan kontribusi terhadap akademis, dosen, dan mahasiswa sebagai tambahan referensi dalam melakukan penelitian sejenis di masa mendatang.

2. Bagi pihak lain. Memperkaya penelitian-penelitian tentang kebijakan dividen yang telah ada dan dapat dijadikan literatur untuk penelitian-penelitian berikutnya.

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu

Penelitian terdahulu yang digunakan sebagai awal penulisan ini adalah penelitian dari :

1. Muhammad Asril Arilaha (2007) tentang “PENGARUH FREE CASH FLOW, PROFITABILITAS, LIKUIDITAS, DAN LEVERAGE TERHADAP KEBIJAKAN DIVIDEN”. Hasil penelitian menunjukkan bahwa variabel profitabilitas yang diukur dengan return on investment meiliki koefisien regresi positif dan signifikan. Hal ni berarti bahwa profitabilitas perusahaan berpengaruh terhadap kebijakan dividen dapat diterima. Sedangkan variabel leverage memiliki koefisien regresi negative signifikan. Hal ini berarti leverage berpengaruh terhadap kebijakan dividen tidak dapat diterima.

Persamaan penelitian yang dilakukan oleh penulis dengan penelitian Muhammad Asril Arilaha adalah sama-sama meneliti tentang pengaruh profitabilitas dan leverage. Perbedaannya adalah, Muhammad Asril Asrilaha tidak meneliti tentang variabel ukuran perusahaan dan investasi.

2. Attina Jannati (2012) tentang “PENGARUH PROFITABILITAS, LEVERAGE, DAN GROWTH TERHADAP KEBIJAKAN DIVIDEN

GOODSINDUSTRY YANG LISTING DI BURSA EFEK INDONESIA)”. Hasil penelitian menunjukkan variabel pertumbuhan asetdan leverage memiliki hubungan yang berpengaruh negative signifikan terhadap kebijakan dividen. Sedangkan variabel profitabilitas memiliki pengaruh signifikan dan positif.

Persamaan penelitian yang dilakukan oleh penulis dengan penelitian Damayani dan Fatchan adalah sama-sama meneliti tentang pengaruh investasi, profitabilitas, dan ukuran perusahaan. Perbedaannya adalah, Damayani dan Fatchan tidak meneliti tentang variabel leverage.

2.2 Landasan Teor i

2.2.1 Kebijakan Dividen

2.2.1.1 Penger tian Kebijakan Dividen

Menurut Gitman (2003) dalam Lina (2008) dividen kas yang dibayarkan merupakan penilaian investor atas suatu saham. Dividen kas mencerminkan arus kas kepada pemegang saham dan menginformasikan kinerja perusahaan saat ini dan yang akan datang.

Besarnya dividen yang dibagikan kepada para pemegang saham tergantung terhadap kebijakan dividen yang ditentukan oleh perusahaan. “Kebijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham” (Husnan, 2001:157). Aspek penting dalam kebijakan dividen perusahaan adalah menentukan alokasi laba yang sesuai antara pembayaran dividen dengan tambahan laba yang ditahan (Sabardi, 2010:101). Sutrisno ( 2001:3) menjelaskan kebijakan dividen sebagai kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya pembayaran dividen dan besarnya laba ditahan untuk kepentingan pihak perusahaan.

perusahaan. Sebaliknya jika jumlah laba yang ditahan perusahaan relative kecil maka jumlah penghasilan yang dibagikan kepada pemegang saham sebagai dividen relative besar. Dengan kata lain perusahaan harus mendapatkan sumber pendanaan lain untuk membiayai proyek perusahaaan. Jika porsi laba yang dibayarkan kepada pemegang saham relative besar dan perusahaan tidak mampu mendapatkan sumber dana lain untuk membiayai proyek maupun untuk ekspansi usaha maka peluang pertumbuhan perusahaan di masa uang akan datang relatif kecil. Oleh sebab itulah dperlukan adanya suatu kebijakn dividen yang optimal, yaitu suatu kebijakan yang menciptakan keseimbangan antara dividen saat ini dan pertumbuhan di masa yang akan datang yang dapat memaksimumkan harga saham (Sudarsi, 2002:76). Secara definisi, kebijakan dividen adalah suatu keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.

2.2.1.2 Teor i Kebijakan Dividen

1. Teori Ketidakrelevanan Dividen (Dividend Irrelevance Theory) Teori mengenai ketidakrelevanan dividen didasarkan pada argumen bahwa kebijakan dividen perusahaan tidak memiliki pengaruh terhadap nilai perusahaan. Menurut Miller dan Modigliani dalam Sabardi (2010:102) menyatakan bahwa dividend payout ratio tidak mempengaruhi kekayaan para pemegang saham dan nilai perusahaan ditentukkan oleh komponen aktiva perusahaan untuk menghasilkan laba atau kebijakan investasi.

Menurut Miller dan Modigliani dalam Ambarwati (2010), nilai suatu perusahaan tidak ditentukan oleh besar kecilnya rasio pembayaran dividen tapi ditentukan oleh laba bersih sebelum pajak (EBIT). Teori ini juga mengasumsikan bahwa investor tidak memiliki perbedaan dalam hal dividen. Jika investor menyukai kas maka mereka dapat menjual saham, jika tidak mereka dapat menggunakan dividen. Miller dan Modigliani membuktikan pendapatnya dengan berbagai asumsi sebagai berikut :

2)Tidak ada biaya emisi maupun biaya transaksi.

3)Preferensi investor atas dividend dan capital gain tidak berbeda.

4)Kebijakan investasi perusahaan tidak tergantung pada kebijakan dividennya.

5) Investor dan manajer mempunyai informasi yang sama tentang kesempatan investasi di masa mendatang.

2. Teori “Bird in the Hand” (Dividen dibayar tinggi)

Asumsi yang dibuat oleh Miller dan Modigliani tidak bisa diterapkan sehingga muncul teori pembayaran dividen yang tinggi. Pembayaran dividen yang tinggi didasarkan pada dua argument yaitu: mengurangi ketidakpastian dan mengurangi konflik keagenan (Hanafi, 2005:366-367).

dilakukannya pembayaran dividen maka dapat mengurangi ketidakpastian yang selanjutnya dapat mengurangi resiko sehingga pada akhirnya mengurangi tingkat keuntungan yang diisyaratkan oleh pemegang saham (Hanafi, 2004:366).

3. Dividen Dibayar Rendah

dividen yang dibayarkan pada masa mendatang mempunyai biaya efektif lebih murah daripada yang dibayarkan saat ini.

4. Teori Dividen Residual

Berdasarkan teori ini, dividen hanya dibayarkan pada saat ada pendapatan sisa setelah pendanaan investasi baru (Keown et al., 2000:614). Teori dividen residual perusahan menetapkan kebijakan dividen setelah semua investasi yang menguntungkan dibiayai (Hanafi, 2004:372).

5. Efek Klien

dalam periode berjalan maka perusahaan dapat menentukan kebjakan pembayaran dividen yang rendah.

6. Isi Informasi Dividen atau Teori Sinyal

Teori isi informasi dividen atau teori sinyal berpendapat bahwa dividen tidak menyebabkan kenaikan/penurunan harga saham tetapi menunjukkan prospek perusahaan yang diindikasikan dengan meningkatnya atau menurunnya dividen yang dibayarkan, yang menyebabkan perubahan harga saham (Hanafi, 2004:371). Dengan demikian dividen merupakan sinyal yang menyiratkan keadaan perusahaan. Peningkatan dividen yang lebih besar dari yang diharapkan dapat menyiratkan pada investor bahwa manajemen mengharapkan pendapatan yang lebih besar di masa depan dan penurunan dividen menyiratkan bahwa manajemen meramalkan pendapatan yang kurang menguntungkan di masa depan.

7. Teori Preferensi Pajak (Tax Preference Theory)

dimana pajak atas capital gain baru akan dibayar setelah saham dijual, sementara pajak atas dividen harus dibayarkan setap tahun setelah pembayaran dividen. Selain itu adanya perbedaan pajak antara dividend dan capital gainyaitu pajak dividen lebih tinggi daripada pajak capital gain akan semakin mendorong investor untuk menginvestasikan keuntungannya daripada membagikan keuntungan tersebut dalam bentuk divden karena jika perusahaan membagikan dividen sekecil-kecilnya maka hal itu akan bisa lebih menghemat pajak.

2.2.1.3 J enis-J enis Kebijakan Pembayar an Dividen

Bentuk kebijakan pembayaran dividen antara satu perusahaan dengan perusahaan yang lainnya berbeda-beda. Menurut Sutrisno (2001:305), ada empat macam bentuk kebijakan pembayaran dividen secara tunai (cash dividend) yang diberikan oleh perusahaan kepada pemegang saham, diantaranya adalah:

2. Kebijakan dividen yang meningkat, yaitu perusahaan akan membagikan dividen kepada pemegang saham dalam jumlah yang selalu meningkat dengan perumbuhan yang stabil.

3. Kebijakan dividen dengan ratio yang konstan, yaitu dividen yang dbagikan mengikuti besarnya laba yang dperoleh oleh perusahaan. Semakin tingi laba yang diperoleh oleh perusahaan maka akan semakin besar dividen yang dibagikan. Begitu juga sebaliknya, semakin rendah laba yang dperoleh perusahaan maka divden yang diperoleh pun juga akan semakin rendah. Besarnya dividen ini biasanya dtunjukkan dalam presentae yang sering disebut sebagai dividend payout ratio (DPR).

4. Kebijakan pemberian dividen regular yang rendah dtambah ekstra. Dalam kebijakan dviden tersebut, perusahaan menentukkan pembayaran dividen per lembar dalam julah yang kecil dan ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

2.2.2 Dividen

Menurut Skousen et al (2001:757) “dividen adalah pendistribusian laba secara proporsional kepada para pemegang saham sesuai dengan jumlah saham yang dmilikinya”.

2.2.2.1 J enis Dividen

Dividen yang dibagikan perusahaan kepada para pemegang saham dapat dalam beberapa jenis dividen. Dividen yang paling disukai oleh para pemegang saham adalah dividen tunai atau dividen kas. Adapun jenis dividen adalah sebagai berikut:

1)Dividen Kas

Dividen kas adalah dividen yang diberikan oleh perusahaan kepada para pemegang saham dalam bentuk uang tunai (cash).

2)Dividen Properti

Dividen properti adalah dividen dalam bentuk aktiva non kas, berupa sekuritas perusahaan lain yang dimiliki perseroan, real estate, barang dagang, atau setiap aktiva non kas lainnya,

3)Dividen Saham

4)Dividen Likuidasi

Dividen likuidasi adalah dividen yang dibayarkan kepada para pemegang saham dimana sebagian dari jumlah tersebut dimaksudkan sebagai pembayaran bagian laba.

5)Dividen Hutang

Dividen hutang adalah dividen yang dapat dibayar sebagaimana diumumkan oleh dewan komisaris perusahaan pada akhi periode belum dibayar dan dicatat sebagai hutang dividen. Script dividen adalah suatu surat tanda kesediaan membayar sejumlah uang tertentu yang diberikan perusahaan kepada para pemegang saham sebagai dividen.

2.2.2.2 Pr osedur Pembayaran Dividen

Tanggal yang berkaitan dengan dividen adalah declaration date, date of record, ex-dividend date, date of payment.

1) Declaration date, tanggal dimana dewan direksi mengumumkan deviden. Pada tanggal ini, pembayaran dividen akan merupakan kewajiban yang legal dari korporasi.

2) Date of record, tanggal dimana pemegang saham behak untuk menerima dividen.

lagi ada pada saham dan penjual bukan lagi pemilik saham tersebut, yang seharusnya orang yang akan menerima dividen.

4) Date of payment, merupakan tanggal dimana korporasi akan membayarkan dengan membagikan cheque dividen kepada para pemegang saham.

2.2.3 Pr ofitabilitas

2.2.3.1 Penger tian Pr ofitabilitas

Pada umumnya profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba. Menurut Sartono (2001:120), “profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”. Para investor tetap tertarik terhadap profitabilitas perusahaan karena profitabilitas mungkn merupakan satu-satunya ndkator yang paling baik mengenai kesehatan keuangan perusahaan.

John (2005) rasio profitabilitas merupakan perbandingan antara laba perusahaan dengan investasi atau ekuitas yang digunakan untuk memperoleh laba tersebut. Rasio profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Semakin tinggi profitabilitas perusahaan, semakin tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan. Menurut Sudana (2009:25), profitabilitas adalah mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber ang dimiliki perusahaan seperti aktiva, modal atau penjualan perusahaan. Ada tiga rasio yang sering digunakan, yaitu:

1. Profit Margin

Rasio ini digunakan untuk menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. 2. Return On Assets (ROA)

Rasio ini disebut juga dengan return on investment (ROI) yang digunakan untuk menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat assets tertentu.

3. Return On Equity (ROE)

Pengukuran profitabilitas dapat dilakukan dengan membandingkan tingkat Return On Investment yang diharapkan dengan tingkat tingkat return yang diminta para investor dalam pasar modal. Profitabilitas perusahaan biasanya di ukur dengan menggunakan rasio keuangan yang diambil dari informasi akuntansi yang terdapat dalam laporan keuangan. Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dan juga untuk mengetahui efektifitas perusahaan dalam mengelola sumber-sumber daya yang dimilikinya.

2.2.4 Ukur an Per usahaan

2.2.4.1 Penger tian Ukur an Per usahaan

kemampuan untuk mendapatkan dana atau permodalan (Wahidawati, 2001).

Dalam penelitian yang dilakukan oleh Chen dan Jiang (2001) menjelaskan bahwa perusahaan besar cenderung melakukan diversifikasi usaha lebih kecil. Ukuran perusahaan sering dijadikan indikator bagi kemungkinan terjadinya kebangkrutan bagi suatu perusahaan. Hal ini akan mempermudah perusahaan dengan ukuran lebih besar untuk memperoleh pinjaman atau dana eksternal. Sedangkan menurut Machfoedz (1994) bahwa penentuan ukuran perusahaan didasarkan pada total aset perusahaan. Semakin besar ukuran total aset maka akan mencerminkan keadaan perusahaan yang semakin kuat. Menurut Elten dan Grubber dalam Damayanti (2000) menyatakan bahwa perusahaan dengan ukuran yang lebih besar akan mudah mengakses ke pasar modal dibandingkan dengan perusahaan dengan ukuran kecil.

2.2.5 Leverage

2.2.5.1 Penger tian Leverage

1)Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka berikan.

2)Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang diberikan oleh pemegang saham, maka semakin kecil risiko yang harus dihadapi oleh kreditor.

3)Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar.

Menurut Rozef (1982) dalam Suharki dan Oktorna (2005) perusahaan yang leverage operasi atau keuangannya tinggi akan memberikan dividen yang rendah. Struktur permodalan yang lebih tinggi dimiliki oleh utang menyebabkan pihak manajemen akan memprioritaskan pelunasan kewajiban terlebih dahulu sebelum membagikan dividen lebih kecil karena laba yang diperoleh digunakan untuk melunasi kewajiban.

perusahaan yang berasal dari hutang semakin kecil, resiko perusahaan untuk gagal bayar semakin kecil, laba yang diperoleh perusahaan digunakan untuk membayar hutang semakin kecil dan pembayaran dividend payout ratio perusahaan kepada pemegang saham dari laba yang dperoleh semakin besar. Oleh karena itu dalam rasio hutang atau leverage ini menggunakan Debt to Equity Ratio (DER) unuk mengukur pengaruhnya terhadap dividen.

Hartadi (2006:65) menyatakan debt to equity ratio (DER) memiliki hubungan negatif dengan dividend payout ratio. Berbeda dengan penelitian yang dilakukan Marlina dan Danica (2009) yang menyatakan bahwa DER tidak mempunyai pengaruh yang signifikan terhadap dividen. Utami (2007) juga menyatakan DER berpengaruh tidak signifikan terhadap dividen.

2.2.6 Per tumbuhan Aset

2.2.6.1 Penger tian Per tumbuhan Aset

Aset merupakan suatu aktiva yang digunakan untuk aktivitas operasi perusahaan. Dengan besarnya aset yang dihasilkan, maka semakin besar hasil operasi yang dihasilkan oleh perusahaan. Adanya peningkatan aset yang dikuti dengan peningkatan hasil operasi akan menambah kepercayaan pihak luar terhadap perusahaan.

Weston dan Copeland (1992:273) menyatakan bahwa ratio pertumbuhan (growth ratio) mengukur seberapa baik perusahaan mempertahankan posisi ekonominya, baik dalam industrinya maupun dalam kegiatan ekonomi secara keseluruhan. Asset growth menunjukkan pertumbuhan aset dimana aset merupakan aktiva yang digunakan untuk aktiva operasional perusahaan. Manajer dalam bisnis perusahaan dengan memperhatikan pertumbuhanlebih menyukai untuk menginvestasikan pendapatan setelah pajak dan mengharapkan kinerja yang lebih baik dalam pertumbuhan perusahaan secara keseluruhan (Nadjibah,2008) dalam Charitou dan Vafeas (1998) dalam Lina (2008).

Kebijakan residual menyiratkan bahwa dividen sebaiknya dibayarkan jika ada yang tersisa, sehingga dapat disimpulkan bahwa terdapat hubungan yang negative terhadap kebijakan dividen.

Menurut Atmaja (2008:274), perusahaan dengan tingkat pertumbuhan yang rendah kebutuhan modal baru relative kecil sehingga dapat dipenuhi dari laba dtahan. Perusahaan dengan tingkat pertumbuhan yang tinggi cenderung menggunakan utang relative yang besar daripada perusahaan dengan pertumbuhan yang rendah.

2.2.7 Faktor -Faktor Yang Mempengar uhi Kebijakan Dividen

Kebjakan dividen menyangkut keputusan untuk membagikan laba atau menahannya guna diinvestasikan kembali di dalam perusahaan. Kebijakan dividen yang optimal pada suatu perusahaan adalah kebijakan yang menciptakan

1. Peraturan pemerintah

Beberapa negara ikut mengatur kebijakan dividen bagi perusahaan dengan tujuan untuk melindungi kreditur.

2. Kebutuhan Dana Bagi Perusahaan

proyek investasi yang menunguntungkan) baru sisanya untuk pembayaran dividen.

3. Likuiditas Perusahaan

Likuiditas perusahaan merupakan salah satu pertimbangan utama dalam kebijakan dividen. Karena dividen merupakan arus kas keluar, maka semakin besar jumlah kas yang tersedia dan likuiditas perusahaan, semakin besar pula kemampuan perusahaan untuk membayar dividen. Apabila manajemen ingin memelihara likuiditas dalam menganisipasi adanya ketidakpastian dan agar mempunyai fleksibilitas keuangan, kemungkinan perusahaan tidak akan membayar dividen dalam jumlah yang besar.

4. Kemampuan Untuk Meminjam

Apabila perusahaan mempunyai kemampuan yang tinggi untuk mendapatkan pinjaman, hal ini juga merupakan fleksibilitas keuangan yang tinggi sehingga kemampuan untuk membayar dividen juga tinggi. Jika perusahaan memerlukan pendanaan melalui hutang, manajemen tidak perlu mengkhawatirkan pengaruh dividen kas terhadap likuiditas perusahaan.

5. Pembatasan Dalam Perjanjian Hutang

6. Pengendalian Perusahaan

Apabila suatu perusahaan membayar dividen yang sangat besar, maka perusahaan mungkin menakkan modal di waktu yang akan datang melalui penjualan sahamnya untuk membiayai keempatan investasi yang menguntungkan. Dengan bertambahnya jumlah saham yang beredar, ada kemungkinan kelompok pemegang saham tertentu tidak lagi dapat mengendalikan perusahaan karena jumlah saham yang mereka kuasai menjadi berkurang dari seluruh jumlah saham yang beredar.

2.2.7.1 Pengar uh Pr ofitabilitas ter hadap Kebijakan Dividen

Tingkat hasil pengembalian atas aktiva yang diharapkan akan menentukkan pilihan relative untuk membayar laba tersebut dalam bentuk dividen pada pemegang saham (yang akan menggunakan dana itu ditempat itu) atau menggunakannya di perusahaan tersebut (Weston dan Thomas, 1992:100).

mengurangi resiko kebangkrutan. Konsekuensinya: laba ditahan menjadi besar dan dividen mengecil (Lukas, 2008:292).

Profitabilitas perusahaan berpegaruh positif terhadap kebijakan dividen. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Suharli dan Megawati (2005), Suharli (2007) yang menemukan bahwa profitabilitas perusahaan berpengaruh terhadap kebijakan dividen perusahaan.

pasar modal sehingga kinerja perusahaan dimonitor oleh tim pengawas pasar modal.

Kemampuan perusahaan untuk membayar dividen merupakan fungsi dari keuntungan. Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi keuntungannya lebih besar sebagai dividen. Semakin besar keuntungan yang diperoleh maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen. Dengan demikian profitabilitas mutlak diperlukan untuk perusahaan apabila hendak membayar dividen.

2.2.7.2 Pengar uh Ukur an Per usahaan Ter hadap Kebijakan Dividen Perusahaan besar yang sudah well-established akan lebih mudah memperoleh modal di pasar modal disbanding dengan perusahaan kecil, karena kemudahan akses terebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar juga. Perusahaan besar dan mapan akan mudah untuk menuju ke pasar modal, karena kemudahan untuk berhubungan dengan pasar modal, maka fleksibilitas yang lebih besar dan kemampuan untuk mendapatkan dana dalam jangka pendek, perusahaan besar dapat mengusahakan pembayaran dividen yang lebih besar dibandingkan dengan perusahaan kecil, sehingga semakin besar perusahaan, maka tingkat pembagian dividen semakin besar juga (Sartono, 2001:249).

jangka panjang, sehingga salah satu ukuran pertumbuhan suatu perusahaan adalah adanya kenaikan penjualan, yang menunjukkan keunggulan perusahaan tersebut di pasar modal.

Menurut Hatta (2002) pada tahun 1994 mengidentifikasi bahwa ukuran atau besarnya perusahaan memainkan peranan dalam menjelasakan rasio pembayaran dividen dalam perusahaan. Perusahaan yang besar cenderung untuk lebih mature dan mempunyai akses yang lebih mudah dalam pasar modal. Hal tersebut akan mengurangi ketergantungan perusahaan pada pendanaan internal, sehingga perusahaan akan memberikan pembayaran dividen yang tinggi.

Penelitian Voght (1994) juga didukung oleh Chrutchley dan Hansen (1989) serta Chang dan Ree (1990) dalam Sisca Chrisianty Dewi (2008:47-58) yang menyebutkan bahwa perusahaan besar cenderung membagikan dividen yang lebih besar daripada perusahaan kecil, karena perusahaan yang memiliki aset besar lebih mudah memasuki pasar modal. Sedangkan perusahaan yang memiliki aset sedikit akan cenderung membagikan dividen yang rendah karena laba dialokasikan pada laba ditahan untuk menambah aset perusahaan.

perusahaan yang memiliki aset besar cenderung membayar dividen yang besar kepada pemegang saham untuk menjaga reputasi di kalangan investor.

2.2.7.3 Pengar uhLeverage Ter hadap Kebijakan Dividen

Salah satu sumber dana perusahaan adalah berasal dari pinjaman. Perusahaan dimungkinkan untuk membayar dividen yang besar, karena perusahaan masih memiliki peluang atau kemampuan untuk memperoleh dana dari pinjaman guna memenuhi kebutuhan dana yang diperlukan perusahaan. Hal ini dimungkinkan karena leverage keuangan perusahaan masih rendah, dan perusahaan masih dipercaya oleh para kreditor. Dengan demikian, semakin besar kemampuan perusahaan untuk meminjam semakin besar dividen yang dibayarkan kepada para pemegang saham (Sudana, 2011:170). Sebuah perusahaan dapat mendanai investasi pada tingkt jumlah tertentu baik dengan hutang maupun ekuitas. Jika perusahaan dapat menyesuaikan rasio utangnya tanpa meningkatkan biaya-biaya yang terjadi secara tajam, perusahaan akan dapat membayarkan dividen yang diharapkan, bahkan jika laba berfluktuasi, dengan cara meningkatkan rasio utangnya (Brigham dan Houstan, 2006:96)

menemukan bahwa rasio leverage berpengaruh negative terhadap dividen payout ratio.

Perusahaan yang memiliki struktur permodalan terdiri dari kreditor dan pemegang saham, dimana pihak manajemen tidak hanya memperhatikan kepentingan debtholder berupa pelunasan kewajiban tetapi juga memperhatikan kepentingan shareholder dengan membagikan dividen. Putrid an Nasir (2006) salah satu cara yang dapat digunakan untuk menurunkan agency cost yaitu dengan peningkatan dividend payout. Untuk itu tinggi rendahnya hutang tidak memiliki pengaruh terhadap besar kecilnya pembagian dividen.

2.2.7.4 Pengar uh Per tumbuhan Aset Ter hadap Kebijakan Dividen Semakin cepat tingkat pertumbuhan suatu perusahaan, makin besar kebutuhan akan dana untuk membiayai pertumbuhan perusahaan tersebut. Semakin besar kebutuhan akan dana untuk waktu mendatang maka perusahaan lebih senang untuk menahan labanya daripada membayarkannya sebagai dividen kepada pemegang saham. Tingkat pertumbuhan perusahaan merupakan salah satu faktor yang mempengaruhi kebijakan dividen (Tampubolon, 2005).

pertumbuhannya, perusahaan tersebut biasanya lebih senang untuk menahan earningnya daripada dibayarkan sebagai dividen kepada para pemegang saham dengan mengingat batasan-batasan biaya.

Menurut Holder, Langher dan Hexter (1998) dalam Lina (2008) tingkat pertumbuhan pendapatan yang tinggi mengindikasikan adanya kesempatan investasi yang tinggi yang membutuhkan pendanaan, sehingga jika perusahaan harus membayarkan dividen, perusahaan harus mencari dana dari pihak eksternal. Usaha mendapatkan tambahan dana dari pihak eksternal ini akan menimbulkan biaya transaksi. Biaya transaksi yang tinggi menyebabkan perusahaan harus berpikir kembali untuk membayarkan dividen apabila masih ada peluang investasi yang bisa diambil dari lebih baik menggunakan dana dari aliran kas internal untuk membiayai investasi tersebut.

2.3 Ker angka Konseptual

Berdasarkan uraian teoritis dan hasil-hasil penelitian maka kerangka konseptual dari peneliti ini adalah sebagai berikut :

2.4 Hipotesis

Berdasarkan rumusan masalah dan tujuan penelitian yang telah dikemukakan, maka dapat dijadikan hipotesis sebagai berikut :

a. Diduga bahwa Profitabilitas mempunyai pengaruh positif signifikan terhadap Kebijakan Dividen pada perusahaan food and beverage di Bursa Efek Indonesia (BEI).

Profitabilitas (X1)

Leverage (X3) Ukuran Perusahaan

(X2)

Kebijakan Dividen (Y)

b. Diduga bahwa Ukuan Perusahaan menpunyai pengaruh positif signifikan terhadap Kebijakan Dividen pada perusahaan food and beverage di Bursa Efek Indonesia (BEI).

c. Diduga bahwa Leverage mempunyai pengaruh negatifsignifikan terhadap Kebijakan Dividen pada perusahaan food and beverage di Bursa Efek Indonesia (BEI).

3.1 Definisi Operasional dan Pengukur an Var iabel

Variabel-variabel yang digunakan dalam penelitian ini adalah kebijakan dividen perusahaan food and beverage di bursa Efek Indonesia sebagai variabel terikat (Y). Variabel terikat (Dependent) adalah variabel yang dpengaruhi oleh variabel bebas. Variabel bebas (Independent) adalah variabel yang diduga secara bebas berpengaruh terhadap variabel terikat. Adapun variabel bebas dalam penelitian ini adalah Profitabilitas (X1), Ukuran Perusahaan (X2), Leverage (X3), dan Investasi (X4).

Definisi operasional setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Kebijakan Dividen (Y)

b. Profitabilitas (X1)

Profitabilitas merupakan rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba. Variabel ini diukur dengan Return On Investment (ROI), dengan formulasi sebagai berikut (Arilaha, 2009) :

Aktiva

Ukuran perusahaan adalah perusahaan yang memiliki jumlah aktiva yang lebih besar atau biasanya disebut dengan perusahaan besar. Dalam penelitian ini, ukuran perusahaan dapat diukur dengan menggunakan total aktiva dar perusahaan sampel, dengan formulasi sebagai berikut (Arilaha, 2009) :

d. Leverage (X3)

e. Pertumbuhan Aset (X4)

Ratio pertumbuhan merupakan rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya (Kasmir, 2010:116).

%

Populasi adalah jumlah dari keseluruhan objek (satuan-satuan / individu-individu) yang memiliki ciri-ciri atau karakteristik tertentu yang berbeda dengan kelompok subyek atau obyek yang lain. Populasi dalam penelitian ini adalah seluruh perusahaan dalam perusahaan food and beverage yang ada di Bursa Efek Indonesia sesuai dengan klasifikasi dalam Indonesian Capital Market Directory (ICMD). Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor industri food and beverage di Bursa efek Indonesia (BEI) sampai saat ini sebanyak 18 perusahaan.

Adapun perusahaan yang termasuk dalam populasi adalah sebagai berikut: 1. PT. Akasha Wira Internasional Tbk

4. PT. Davomas Abadi Tbk 5. PT. Delta Djakarta Tbk 6. PT. Fast Food Indonesia Tbk 7. PT. Indofood Sukses Makmur Tbk 8. PT. Mayora Indah Tbk

9. PT. Multi Bintang Indonesia Tbk

10.PT. Prioneerindo Gourmet International Tbk 11.PT. Prasidha Aneka Niaga Tbk

12.PT. Sekar Bumi Tbk 13.PT. Sekar Laut Tbk 14.PT. Siantar Top Tbk

15.PT. Sinar Mas Agro Resourches and Technology (SMART) Tbk 16.PT. Tiga Pilar Sejahtera Food Tbk

17.PT. Tunas Baru Lampung Tbk

18.PT. Ultra Jaya Milk Industry and Trading Company Tbk Sumber : Bursa Efek Indonesia (BEI)

3.2.2 Sampel

populasinya). Sampel dalam penelitian ini diambil dengan kriteria atau pertimbangan tertentu terlebih dahulu . Kriteria yang digunakan adalah: 1. Perusahaan food and beverage yang telah go public, terdaftar sebagai

perusahaan food and beverage di Bursa Efek Indonesia (BEI) tahun 2008-2010.

2. Memiliki kelengkapan laporan keuangan perusahaan food and beverage selama periode 2008-2010.

3. Perusahaan yang tidak membagikan dividen secara berturut-turut Selama tahun pengamatan yaitu tahun 2008-2010.

Berdasarkan kriteria yang disebutkan di atas maka sampel penelitian ini adalah berjumlah 7 perusahaan dari 18 perusahaan. Data keuangan dari perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia (BEI), tahun 2008-2010. Perusahaan tersebut adalah:

1. PT. Delta Djakarta Tbk 2. PT. Fast Food Indonesia Tbk 3. PT. Indofood Sukses Makmur Tbk 4. PT. Mayora Indah Tbk

5. PT. Multi Bintang Indonesia Tbk

6. PT. Sinar Mas Agro Resourches and Technology (SMART) Tbk 7. PT. Tunas Baru Lampung Tbk

3.3 Teknik Pengumpulan Data 3.3.1 J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder meliputi data keuangan dan data non keuangan dari perusahaan yang tercatat di BEI. Data sekunder yaitu data penelitian yang diperoleh dari dokumen-dokumen dan catatan-catatan keuangan perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia (BEI).

3.3.2 Sumber Data

Data yang dipergunakan merupakan data sekunder yang diperoleh melalui laporan keuangan perusahaan food and beverage yang diperoleh melalui Indonesian Capital Market Directory (ICMD), jurnal dan litelatur yang berkaitan dengan masalah yang diteliti.

3.3.3 Pengumpulan Data

3.4 Teknik Analisis dan Uji Hipotesis 3.4.1 Teknik Analisis

Untuk mengetahui pengaruh profitabilitas, ukuran perusahaan, leverage, dan investasi terhadap kebijakan dividen dapat diketahui dengan menggunakan Analisis Regresi Linier Berganda. Analisis Regresi Linier Berganda adalah teknik statistik melalui koefisien parameter untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen. Analisis ini juga untuk menduga besar dan arah dari hubungan tersebut serta mengukur derajat keeratan hubungan antara variabel dependen dengan satu atau lebih variabel independent.

Adapun bentuk umum dari regresi linier berganda secara sistematis adalah sebagai berikut (Sisca, 2008) :

Y = b0 + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e Keter angan :

Y = Kebijakan Dividen X1 = Profitabilitas

X2 = Ukuran Perusahaan X3 = Leverage

X4 = Investasi

b0 = Konstanta atau Intercep

e = Standart error 3.4.2 Uji Hipotesis

Pengujian hipotesis dalam penelitian ini dapat dilakukan dengan menggunakan alat analisa statistik sebagai berikut :

1. Uji t

Uji t menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen dengan menganggap variabel independen lain bersifat konstan (Ghozali, 2009:17). Uji F dilakukan dengan menggunakan software SPSS 16.0.

2. Uji F

3. Uji koefisien determinasi (R2)

Uji koefisien determinasi (R2) digunakan untuk mengetahui prosentase sumbangan pengaruh variabel independen secara serentak terhadap variabel dependen. Koefisien ini menunjukkan seberapa besar presentase variasi variabel independen yang digunakan dalam model mampu menjelaskan variasi variabel dependen (Priyatno, 2008:79).

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2009:15). Besarnya nilai koefisien determinasi (R2) adalah antara nol sampai satu. Nilai koefisien determinasi yang kecil menunjukan bahwa kemampuan variabel independen dalam menjelaskan variasi variabel dependen masih terbatas. Sebaliknya nilai mendekati satu menunjukkan bahwa variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2009:15).

3.5 Uji Asumsi Klasik a. Autokorelasi

terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (Ghozali, 2009:9). Masalah ini muncul karena residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi yang lainnya (Kuncoro, 2001:106). Untuk meguji gejala autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson. b. Multikolinieritas

Persamaan regresi linier berganda diasumsikan tidak terjadi pengaruh antar variabel bebas. Apabila ternyata ada pengaruh antar variabel bebas maka asumsi tersebut tidak berlaku lagi (terjadi bias). Jadi, Multikolinieritas berarti hubungan linier yang sempurna atau mendekati sempurna antara beberapa atau sejumlah variabel bebas (Kuncoro, 2011:114). Jika diantara variabel independen saling berkorelasi, maka variabel independen tersebut tidak ortogonal. Variabel ortogonal adalah variabel independen yang memiliki nilai korelasi sesama variabel independen sama dengan nol. Suatu cara untuk mendeteksi ada tidaknya multikolinieritas dalam model dapat dengan melihat matriks korelasi variabel-variabel independen atau melihat variance inflation factor (VIF) dan dilakukan dengan bantuan software SPSS 16.0. Kedua ukuran tersebut menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya.

independen. Apabila terjadi korelasi diantara variabel independen maka salah satu variabel independen tersebut harus dihilangkan karena sudah tewakili oleh variabel independen yang lain. Apabila terjadi gejala multikolinieritas diduga terjadi karena sampel yang digunakan terlalu sedikit, maka yang harus dilakukan adalah memperbesar ukuran sampel.

c. Heterokedastisitas

Uji Heterokedastisitas ini bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2007:105). Prasyarat yang harus terpenuhi dalam uji ini adalah tidak adanya masalah heteroskedastisitas. Pada penelitian ini uji heteroskedastisitas yang digunakan adalah uji Glejser. Uji Gejser dapat dilakukan dengan meregresikan variabel independen terhadap nilai absolut. Apabila probabilitas signifikan variabel independen di atas tingkat kepercayaan 5% maka tidak terjadi heteroskedastisitas (Gujarati, 2007:93). d. Normalitas

H0 : residual terdistribusi normal HA : residual tidak terdistribusi normal

4.1 Deskr ipsi Objek Penelitian

4.1.1 Sejarah Singkat PT. Bur sa Efek Indonesia ( BEI )

Bursa Efek Indonesia pertama kali dibuka pada tanggal 14 Desember 1912, dengan bantuan pemerintah kolonial Belanda, didirikan di Batavia, pusat pemerntahan kolonial Belanda yang kita kenal sekarang dengan Jakarta. Bursa Efek Jakarta dulu disebut Call-efek. Sistem perdagangannya seperti lelang, dimana tiap efek berturut-turut diserukan peimpin “call”, kemudian para pialang masing-masing mengajukan permintaan beli atau penawaran jual sampai ditemukan kecocokan harga, maka transaksi terjadi. Pada saat itu terdiri dari 13 perantara pedagang efek (makelar).

perusahaan Amerika, perusahaan Kanada, perusahaan Belanda, perusahaan Prancis dan perusahaan Belgia.

Bursa Efek Jakarta sempat tutup selama periode perang dunia pertama, kemudian di buka lagi pada tahun 1925. Selain Bursa Efek Jakarta, pemerintah kolonial juga mengoperasikan bursa parallel di Surabaya dan Semarang. Namun kegiatan bursa ini di hentikan lagi ketika terjadi pendudukan tenara jepang di Batavia.

Bursa Efek Jakarta kembali dibuka pada tanggal 10 Agustus 1977 dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), Institusi baru di bawah Departemen Keuangan. Kegiatan perdagangan dan Kapitalisasi pasar saham pun mulai meningkat seiring dengan perkembangan pasar finansial dan sektor swasta yang puncak perkembangannya pada tahun 1990. Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta dan menjadi salah satu bursa saham yang dinamis di Asia. Swastanisasi bursa saham ini menjadi PT. Bursa Efek Jakarta mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal.

Bursa efek terdahulu bersifat demand-following, namun setelah tahun 1977 bersifat supplay-leading, artinya bursa dibuka saat pengertian mengenai bursa pada masyarakat sangat minim sehingga pihak BAPEPAM harus berperan aktif dalam memperkenalkan bursa.

sahamnya pada periode ini. Baru pada tahun 1979 hingga 1984 dua puluh tiga perusahaan lain menyusul menawarkan sahamnya di Bursa Efek Jakarta. Namun sampai tahun 1988 tidak satu pun perusahaan baru menjual sahamnya melalui Bursa Efek Jakarta.

Bursa Efek Jakarta mengalami kemajuan pesat. Harga saham bergerak naik cepa dibandingkan tahun-tahun sebelumnya yang bersifat tenang. Perusahaan-perusahaan pun akhirnya melihat bursa sebagai wahana yang menarik untuk mencari modal, sehingga dalam waktu relative singkat sampai akhir tahun 1997 terdapat 283 emiten yang tercatat di Bursa Efek Jakarta.

Tahun 1955 adalah tahun Bursa Efek Jakarta memasuki babak baru, karena pada tanggal 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta Automated Trading system (JATS). JATS merupakan suatu sistem perdagangan manual. Sistim baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang wajar dan transparan di banding sistem perdagangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan tanpa warkat (Scriples Trading) dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan sahan dan juga untuk mepercepat proses penyelesaian transaksi.

4.1.2 Visi dan Misi PT. Bur sa Efek Indonesia

Visi Bursa Efek Indonesia adalah suatu tempat yang efisien untuk menghimpun dana bagi investasi dan sebagai tempat yang efisien untuk perdagangan instrument pasar modal baik untuk masyarakat Indonesia maupun Masyaraka Internasional.

4.2 Deskr ipsi Var iabel Penelitian

4.2.1 Deskr ipsi Var iabel Kebijakan Dividen (Y)

Kebijakan Dividen merupakan kebijakan untuk menentukan berapa bagian pendapatan perusahaan yang dibagikan kepada pemegang saham. Deskripsi kebijakan dividen perusahaan food and beverage selama periode penelitian selengkapnya dapat dilihat pada tabel 4.1 berikut :

Tabel 4.1 : Dividen Payout Ratio Per usahaan Food and Beverage di Bur sa Efek Indonesia Tahun 2008-2010 (dalam presentase)

No Nama Per usahaan Tahun 6 PT Sinar Mas Agro Resourches and

Technology, Tbk (PT SMART) 0.49 0.29 0

7 PT Tunas Baru Lampung, Tbk 0 3.24 14.84

(Sumber : ICMD 2010 dan diolah oleh peneliti)

PT. Sinar Mas Agro Resoursches And Technology (PT. SMART), Tbk sebesar 0.29. Pada tahun 2010 dividend payout ratio tertinggi adalah PT. Delta Djakarta, Tbk sebesar 120, sedangkan terendah pada tahun 2010 adalah PT. Multi Bintang Indonesia, Tbk sebesar 0.1.

Dapat disimpulkan bahwa data dari tahun 2008-2010 yang memiliki Dividen Payout Ratio tertinggi dari 7 perusahaan sampel pada perusahaan food and beverage adalah PT. Multi Bintang Indonesia, Tbk pada tahun 2008 sebesar 142.17, sedangkan Dividen Payout Ratio yang terendah dari 7 perusahaan sampel pada perusahaan food and beverage adalah PT. Multi Bintang Indonesia, Tbk pada tahun 2010 sebesar 0.1.

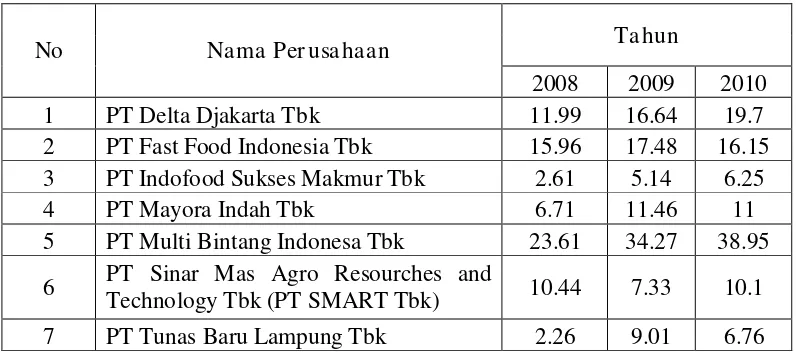

4.2.2 Deskr ipsi Var iabel Pr ofitabilitas (X1)

Tabel 4.2 : Pr ofitabilitas Per usahaan Food and Beverage di Bur sa Efek Indonesia Tahun 2008-2010 (dalam pr esentase)

No Nama Per usahaan Tahun

2008 2009 2010

1 PT Delta Djakarta Tbk 11.99 16.64 19.7

2 PT Fast Food Indonesia Tbk 15.96 17.48 16.15 3 PT Indofood Sukses Makmur Tbk 2.61 5.14 6.25

4 PT Mayora Indah Tbk 6.71 11.46 11

5 PT Multi Bintang Indonesa Tbk 23.61 34.27 38.95 6 PT Sinar Mas Agro Resourches and

Technology Tbk (PT SMART Tbk) 10.44 7.33 10.1

7 PT Tunas Baru Lampung Tbk 2.26 9.01 6.76

Berdasarkan tabel 4.2 diatas dapat diketahui bahwa untuk profitbilitas pada perusahaan food and beverage tahun 2008 yang tertinggi adalah PT. Multi Bintang Indonesia, Tbk sebesar 23.61, sedangkan profitabilitas terendah pada tahun 2008 adalah PT. Tunas Baru Lampung, Tbk sebesar 2.26. Profitabilitas tertinggi tahun 2009 adalah PT. Multi Bintang Indonesia, Tbk sebesar 34.27, sedangkan profitabilitas tahun 2009 yang terendah adalah PT. Indofood Sukses Makmur, Tbk sebesar 5.14. Pada tahun 2010 profitabilitas tertinggi adalah PT. Multi Bintang Indonesia, Tbk sebesar 38.95, sedangkan terendah pada tahun 2010 adalah PT. Indofood Sukses Makmur, Tbk sebesar 6.25.

38.95, sedangkan profitabilitas yang terendah dari 7 perusahaan sampel pada perusahaan food and beverage adalah PT. Tunas Baru Lampung, Tbk pada tahun 2008 sebesar 2.26.

4.2.3 Deskr ipsi Var iabel Uk ur an Per usahaan (X2)

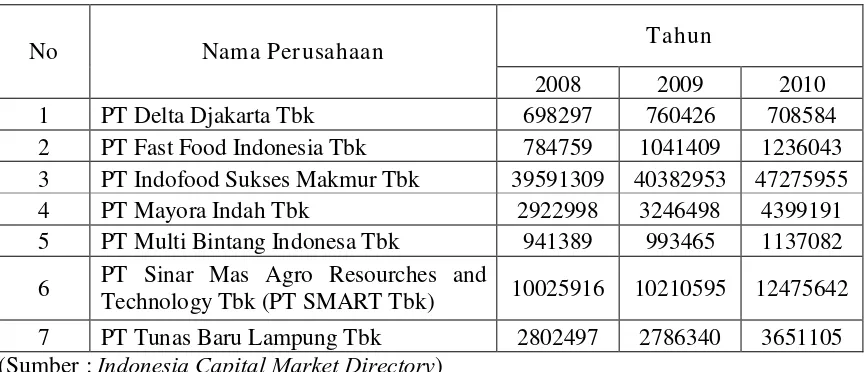

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimliki perusahaan. Deskripsi ukuran perusahaan pada perusahaan food and beverage selama periode penelitian selengkapnya dapat dilihat pada tabel 4.3 berikut :

Tabel 4.3 : Ukur an Per usahaan Pa da Per usahaan Food and Beverage di Bur sa Efek Indonesia Tahun 2008-2010 (milyaran r upiah)

No Nama Per usahaan Tahun

2008 2009 2010

1 PT Delta Djakarta Tbk 698297 760426 708584

2 PT Fast Food Indonesia Tbk 784759 1041409 1236043 3 PT Indofood Sukses Makmur Tbk 39591309 40382953 47275955

4 PT Mayora Indah Tbk 2922998 3246498 4399191

5 PT Multi Bintang Indonesa Tbk 941389 993465 1137082 6 PT Sinar Mas Agro Resourches and

Technology Tbk (PT SMART Tbk) 10025916 10210595 12475642 7 PT Tunas Baru Lampung Tbk 2802497 2786340 3651105 (Sumber : Indonesia Capital Market Directory)

Makmur, Tbk sebesar 40382953, sedangkan ukuran perusahaan tahun 2009 yang terkecil adalah PT. Delta Djakarta, Tbk sebesar 760426. Pada tahun 2010 ukuran perusahaan terbesar adalah PT. Indofood Sukses Makmur, Tbk sebesar 47275955, sedangkan ukuran perusahaan terkecil pada tahun 2010 adalah PT. Delta Djakarta, Tbk sebesar 708584.

Dapat disimpulkan bahwa data dari tahun 2008-2010 yang memiliki ukuran perusahaan terbesar dari 7 perusahaan sampel pada perusahaan food and beverage adalah PT. Indofood Sukses Makmur, Tbk pada tahun 2010 sebesar 47275955, sedangkan ukuran perusahaan yang terkecil dari 7 perusahaan sampel pada perusahaan food and beverage adalah PT. Delta Djakarta, Tbk pada tahun 2008 sebesar 698297.

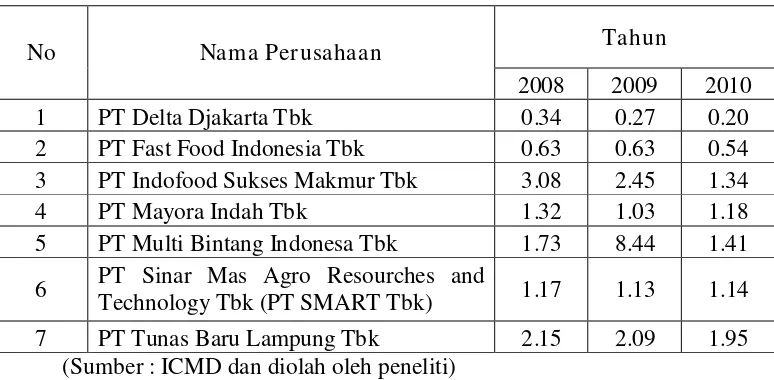

4.2.4 Deskr ipsi Var iabel Leverage (X3)

Tabel 4.4 : Leverage Per usahaan Food And Beverage di Bur sa Efek Per usahaan Tahun 2008-2010 (dalam presentase)

No Nama Per usahaan Tahun

Berdasarkan tabel 4.4 diatas dapat diketahui bahwa untuk leverage pada perusahaan food and beverage tahun 2008 yang tertinggi adalah PT. Indofood Sukses Makmur, Tbk sebesar 3.08, sedangkan leverage terendah pada tahun 2008 adalah PT. Delta Djakarta, Tbk sebesar 0.34. Leverage tertinggi tahun 2009 adalah PT. Multi Bintang Indonesia, Tbk sebesar 8.44, sedangkan leverage tahun 2009 yang terendah adalah PT. Delta Djakarta, Tbk sebesar 0.27. Pada tahun 2010 leverage tertinggi adalah PT. Tunas Baru Lampung, Tbk sebesar 1.95, sedangkan terendah pada tahun 2010 adalah PT. Delta Djakarta, Tbk sebesar 0.20.

8.44, sedangkan leverage yang terendah dari 7 perusahaan sampel pada perusahaan food and beverage adalah PT. Delta Djakarta, Tbk pada tahun 2010 sebesar 0.20.

4.2.5 Deskr ipsi Var iabel Per tumbuhan Aset (X4)

Aset merupakan suatu aktiva yang digunakan untuk aktivitas operasi perusahaan. Adanya peningkatan aset yang dikuti dengan peningkatan hasil operasi akan menambah kepercayaan pihak luar terhadap perusahaan. Deskripsi pertumbuhan aset pada perusahaan food and beverage selama periode penelitian selengkapnya dapat dilihat pada tabel 4.5 berikut :

Tabel 4.5 : Per tumbuhan Aset Per usahaan Food And Bever age di Bur sa Efek Indonesia Tahun 2008-2010 (dalam presentase)

No Nama Per usahaan Tahun

2008 2009 2010

1 PT Delta Djakarta Tbk 17.88 8.90 -6.82

2 PT Fast Food Indonesia Tbk 24.67 32.70 18.69 3 PT Indofood Sukses Makmur Tbk 33.27 2.00 17.07

4 PT Mayora Indah Tbk 54.40 11.07 35.51

5 PT Multi Bintang Indonesa Tbk 51.39 5.53 14.46 6 PT Sinar Mas Agro Resourches and

Technology Tbk (PT SMART Tbk) 24.34 1.84 22.18 7 PT Tunas Baru Lampung Tbk 14.06 -0.58 31.04 (Sumber : ICMD dan diolah oleh peneliti)

tahun 2008 adalah PT. Tunas Baru Lampung, Tbk sebesar 14.06. Pertumbuhan aset terbesar tahun 2009 adalah PT. Fast Food Indonesia, Tbk sebesar 32.70, sedangkan pertumbuhan aset tahun 2009 yang terkecil adalah PT. Tunas Baru Lampung , Tbk sebesar -0.58. Pada tahun 2010 pertumbuhan aset terbesar adalah PT. Mayora Indah, Tbk sebesar 35.51, sedangkan pertumbuhan aset terkecil pada tahun 2010 adalah PT. Delta Djakarta, Tbk sebesar -6.82.

Dapat disimpulkan bahwa data dari tahun 2008-2010 yang memiliki pertumbuhan aset terbesar dari 7 perusahaan sampel pada perusahaan food and beverage adalah PT. Mayora, Tbk pada tahun 2008 sebesar 54.40, sedangkan pertumbuhan aset yang terkecil dari 7 perusahaan sampel pada perusahaan food and beverage adalah PT. Tunas Baru Lampung, Tbk pada tahun 2009 sebesar -0.58.

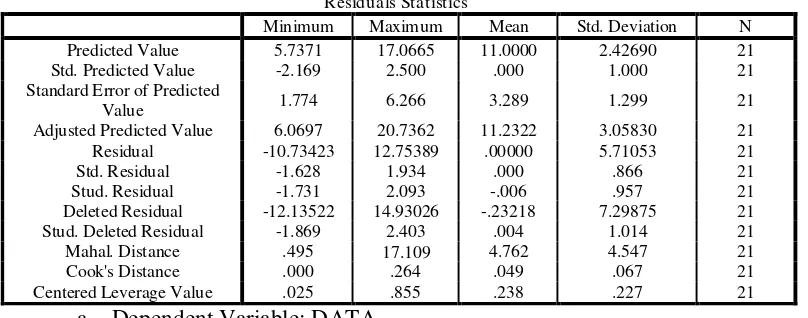

4.3 Deskr ipsi Hasil dan Pengujian Hipotesis 4.3.1 Uji Outlier

Tabel 4.6 Uji Outlier Residua ls Statisticsa

Minimum Maximum Mean Std. Deviation N Predicted Value 5.7371 17.0665 11.0000 2.42690 21 Std. Predicted Value -2.169 2.500 .000 1.000 21 Standard Error of Predicted

Value 1.774 6.266 3.289 1.299 21

Adjusted Predicted Value 6.0697 20.7362 11.2322 3.05830 21 Residual -10.73423 12.75389 .00000 5.71053 21 Std. Residual -1.628 1.934 .000 .866 21 Stud. Residual -1.731 2.093 -.006 .957 21 Deleted Residual -12.13522 14.93026 -.23218 7.29875 21 Stud. Deleted Residual -1.869 2.403 .004 1.014 21 Mahal. Distance .495 17.109 4.762 4.547 21

Cook's Distance .000 .264 .049 .067 21

Centered Leverage Value .025 .855 .238 .227 21 a. Dependent Variable: DATA

Sumber : Data Diolah ( Lampiran )

Terdapat Nilai Mahal. Distance Maximum 17,109 yang lebih KECIL dari 20,515. Berarti tidak terdapat outlier pada data tersebut, oleh karena itu data ini mempunyai kualitas yang baik dan dapat dilanjutkan untuk diolah lebih lanjut.

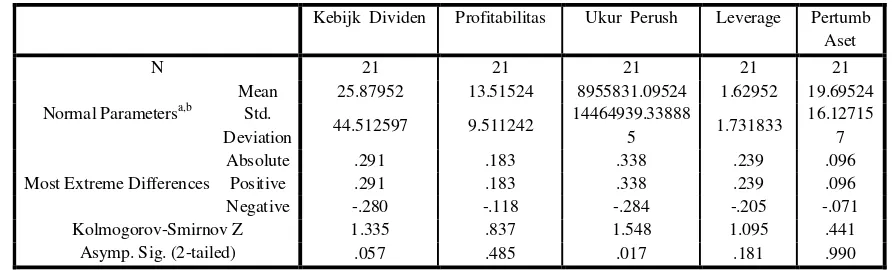

4.3.2 Uji Nor malitas

Nor malitas : Sebuah model regresi yang variabel Dependen dan Independen atau keduanya mempunyai distribusi normal atau tidak.

Tabel 4.7 Hasil Per hitungan Uji Nor malitas On e-Sa mple Kolmogorov-Smir nov Test

Kebijk Dividen Profitabilitas Ukur Perush Leverage Pertumb Aset

N 21 21 21 21 21

Normal Parametersa,b

Mean 25.87952 13.51524 8955831.09524 1.62952 19.69524 Std.

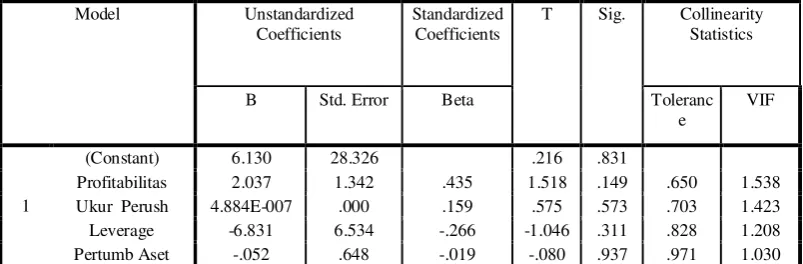

Sumber : Data Diolah ( Lampiran ) 4.3.3 Uji Multikolinier itas

Multikolinier itas : Adanya korelasi variabel independen dalam regresi berganda. Deteksi adanya Multikolinier :

a. Besarnya VIF (Variance Inflation Factor) dan Tolerance

- Jika VIF melebihi angka 10, maka variabel tersebut mengindikasikan adanya multikolinieritas. (Gujarati)

b. Nilai Eigenvalue mendekati 0 (Singgih Santoso) c. Condition Index melebihi angka 15 (Singgih Santoso)

Tabel 4.8 Hasil Pengujian Multikolinier itas a. Dependent Variable: Kebijk Dividen

Sumber : Data Diolah ( Lampiran ) 4.3.4 Uji Heter oskedastisitas

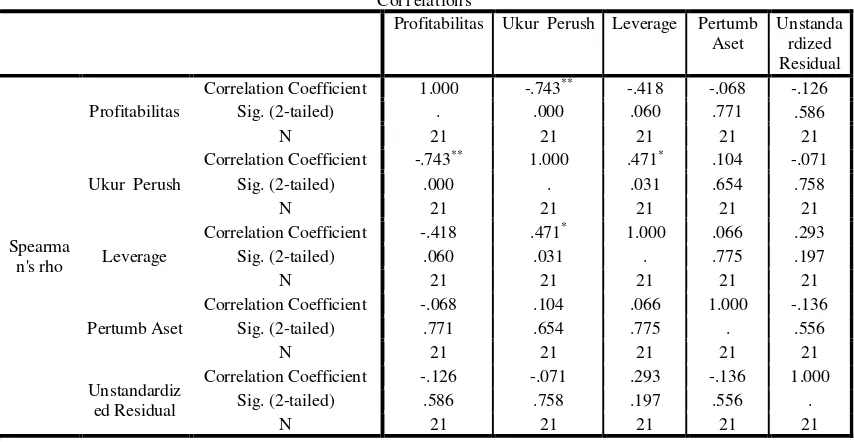

Heteroskedastisitas : Varian dari residual dari satu pengamatan ke pengamatan lain mempunyai varian yang berbeda. Jika sama namanya Homoskedastisitas. Model regresi yang baik tidak mempunyai Heteroskedastisitas.

Deteksi Adanya Heteroskedastisitas :

a. Dari Scatter Plot Residual: jika ada pola tertentu (seperti titik-titik /point-point yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar kemudian menyempit)

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas 0 pada sumbu Y, maka tidak ter jadi Heter oskedastisitas.

rs = 1 – 6

di = perbedaan dalam rank antara residual dengan variabel bebas ke-i N = banyaknya data

Pengujian Heteroskedastisitas di sini menggunakan korelasi rank Spearman antara residual dengan seluruh variabel bebas dengan hasil analisis sbb:

Tabel 4.9 Hasil Pengujian Heter oskedastisitas Nonparametr ic Cor r elations

Cor r elation s

Profitabilitas Ukur Perush Leverage Pertumb Aset

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed). Sumber : Data Diolah ( Lampiran)

Sig lebih besar dari 0,05) maka hasil analisis ini dapat disimpulkan seluruh variabel penelitian tidak terjadi Heteroskedastisitas.

4.3.5 Uji Autokor elasi

Autokor elasi : Adanya korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu periode t-1 (sebelumnya). J ika data di atas 15

Catatan: Autokorelasi pada sebagian besar data time series. Deteksi Autokorelasi:

a. Besarnya Angka Durbin Watson

Patokan : Angka D-W di bawah –2 ada autokorelasi (positif) Angka D-W di atas +2 ada autokorelasi (negatif)

Angka Berada diantara –2 sampai +2 Tidak ada Autokorelasi (atau Membandingkan dengan Tabel Durbin Watson)

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva di bawah ini.

a. Koefisien determinasi berganda (R square) tinggi b. Koefisien korelasi sederhananya tinggi.

c. Nilai F hitung tinggi (signifikan)

d. Tapi tak satupun (atau sedikit sekali) diantara variabel bebas yang signifikan. Untuk asumsi klasik yang mendeteksi adanya autokorelasi di sini dilihat dari hasil analisis yang menunjukkan hasil bahwa nilai Durbin Watson sebesar 2,275, hal ini menunjukkan tidak

adanya gejala autokorelasi. Nilai Durbin Watson (DW) tabel dengan data observasi (n)= 21 dengan Jumlah variabel independen=4 dan tingkat signifikansi=0,05 (5%) diperoleh nilai dl=0,927dan du=1,812.karena nilai Durbin Watson (DW)= 2,275 berada diantara nilai 4-dl dan 4 maka tidak terjadi autokorekasi (negatif)

Tabel 4.10 Hasil Pengujian Autokorelasi Model Summa r yb

Model R R Square Adjusted R Square Std. Error of the Estimate

Durbin-Watson

1 .380a .144 -.070 46.035795 2.275

a. Predictors: (Constant), Pertumb Aset, Ukur Perush, Leverage, Profitabilitas b. Dependent Variable: Kebijk Dividen

Sumber : Data Diolah ( Lampiran )

4.3.6 Analisis Regr esi Linier Berganda