PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN BAHAN BAKU DENGAN MENGGUNAKAN

MICROSOFT VISUAL BASIC 6.0 DAN MICROSOFT SQL SERVER 2000 PADA PT. DADALI CITRA MANDIRI BANDUNG

LAPORAN TUGAS AKHIR

Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh:

Teguh Prasetyo/11007003

Dosen Pembimbing: Supriyati, S.E.

Apriani Puti Purfini, S.Kom.

FAKULTAS TEKNIK DAN ILMU KOMPUTER UNIVERSITAS KOMPUTER INDONESIA

DESIGN OF PURCHASES RAW MATERIAL ACCOUNTING INFORMATION SYSTEM WITH

MICROSOFT VISUAL BASIC 6.0 AND MICROSOFT SQL SERVER 2000 AT PT. DADALI CITRA MANDIRI BANDUNG

FINAL TASK

To fulfills final task of D-III level To obtain the title of computer undergraduate Study Program Accountancy Computerization

By:

Teguh Prasetyo/11007003

Counsellor: Supriyati, S.E.

Apriani Puti Purfini, S.Kom.

FACULTY OF ENGINEERING AND COMPUTER SCIENCE

INDONESIA COMPUTER UNIVERSITY

LEMBAR PENGESAHAN PEMBIMBING

PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN BAHAN BAKU DENGAN MENGGUNAKAN

MICROSOFT VISUAL BASIC 6.0 DAN MICROSOFT SQL SERVER 2000 PADA PT. DADALI CITRA MANDIRI BANDUNG

TUGAS AKHIR

Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh: Teguh Prasetyo

11007003

Bandung, Agustus 2010 Diketahui,

Pembimbing I

Supriyati, S.E. NIP. 4127.70.67.001

Pembimbing II

Apriani Puti Purfini, S.Kom NIP. 4127.70.67.00

Disetujui,

Ketua Program Studi Komputerisasi Akuntansi

LEMBAR PENGESAHAN PENGUJI

PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN BAHAN BAKU DENGAN MENGGUNAKAN

MICROSOFT VISUAL BASIC 6.0 DAN MICROSOFT SQL SERVER 2000 PADA PT. DADALI CITRA MANDIRI BANDUNG

Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh: Teguh Prasetyo

11007003

Bandung, Agustus 2010 Diketahui,

Penguji I

Dony Waluya Firdaus, SE.

NIP. 4127.70.67.002

Penguji II

Hery Dwi Yulianto,ST. NIP. 4127.70.67.004

ABSTRAK

PT DCM (Dadali Citra Mandiri) adalah perusahaan manufaktur yang bergerak di bidang jasa telekomunikasi dan konstruksi. Penelitian dilakukan pada Staff Pembelian, mengenai Sistem Informasi Akuntansi Pembelian Bahan Baku. Sistem yang berjalan di perusahaan belum sepenuhnya terkomputerisasi, dan informasi yang dihasilkan belum sesuai dengan standar akuntansi yang berlaku di Indonesia. Penulis mengambil judul ”Perancangan Sistem Informasi Akuntansi Pembelian Bahan Baku Dengan Menggunakan Microsoft Visual Basic 6.0 Dan Microsoft SQL Server 2000 Pada PT. Dadali Citra Mandiri Bandung”.

Desain penelitian yang penulis gunakan adalah desain penelitian deskriptif dan desain penelitian dengan data primer dan sekunder, jenis penelitian yang digunakan adalah penelitian akademis, jenis data yang digunakan adalah data kualitatif dan data kuantitatif, metode penelitian yang digunakan adalah metode penelitian deskriptif, dan metode penelitian dengan tujuan evaluatif, teknik pengumpulan data yang digunakan adalah studi lapangan dan studi pustaka, metode pengembangan sistem yang digunakan adalah metodologi yang berorientasi pada output, process dan data. Struktur pengembangan sistem yang digunakan adalah Waterfall. Pengembangan sistem informasi yang digunakan adalah diagram konteks, data flow diagram, dan flowchart.

Perancangan Sistem Informasi Akuntansi Pembelian Bahan Baku dilakukan dengan tujuan untuk merancang sistem baru. Informasi yang dihasilkan sesuai dengan standar akuntansi seperti kartu utang, laporan pembelian, serta laporan utama yaitu laporan harga pokok produksi, laporan laba rugi dan neraca.

ABSTRACT

PT DCM ( Dadali Citra Mandiri) is manufacturing business which is active in service of telecommunications and construction. Research done at Staff Purchasing, concerning Information System of Accountancy of Raw Material Purchasing. System which walk in company not yet computerized full, and informsai yielded by not yet as according to accountancy standard going into effect in Indonesia. Writer take the title " Design Information System of Accountancy Purchasing Raw Material of By Using Microsoft Visual Basic 6.0 And Microsoft SQL Server 2000 At PT. Dadali Citra Mandiri Bandung".

Desain Research which writer use is descriptive desain research and also desain research with the data of primary and sekunder, research type used is academic research, data type used is data qualitative and quantitative data, research method used is descriptive research method, and research method with an eye to evaluatif, technique of data collecting used is field study and book study, method of system development used is methodologies orienting at output, process and data. Structure of system development used by is Waterfall. System development of Information used is context diagram, data flow diagram, and flowchart.

Design Information System of Accountancy Purchasing Raw Material done for make system better, yielded information as according to accounting standard like Receivable card, aging receivable, and receivable report, and especial report like income statement and balance sheet.

DAFTAR ISI

Halaman

LEMBAR JUDUL BAHASA INDONESIA ... i

LEMBAR JUDUL BAHASA INGGRIS ... ii

PERNYATAAN KEASLIAN ... iii

LEMBAR PENGESAHAN PEMBIMBING ... iv

LEMBAR PENGESAHAN PENGUJI ... v

ABSTRAK ... vi

DAFTAR LAMPIRAN ... xxviii

Halaman

1.9 Sistematika Penulisan ... 12

BAB II LANDASAN TEORI... 14

2.1 Perancangan Sistem Informasi Akuntansi Pembelian Bahan Baku ... 14

2.1.5.1 Metode Pencatatan Akuntansi ... 17

2.1.5.2 Proses Akuntansi ... 17

2.1.5.3 Siklus Akuntansi ... 18

2.1.5.3.1 Metode Pencatatan Persediaan ... 19

Halaman

2.1.8 Pembelian Bahan Baku ... 23

2.1.8.1 Definisi Pembelian ... 23

2.1.8.2 Definisi Bahan Baku ... 23

2.1.8.3 Jenis dan Bentuk Pembelian... 24

2.1.8.4 Standar Akuntansi Pembelian Bahan Baku... 24

2.1.8.4.1 Standar Jurnal Umum untuk Pembelian Bahan Baku ... 24

2.1.8.4.2 Standar Buku Besar Umum untuk Pembelian Bahan Baku ... 25

2.1.8.4.3 Standar Laporan Harga Pokok Produksi ... 26

2.1.8.4.4 Standar Laporan Laba Rugi ... 27

2.1.8.4.5 Standar Laporan Neraca ... 27

2.1.9 Sistem Informasi Akuntansi Pembelian Bahan Baku .. 28

2.1.10 Perancangan Sistem Informasi Akuntansi Pembelian Bahan Baku ... 28

2.1.10.1 Fungsi Yang Terkait ... 28

2.1.10.2 Formulir/Dokumen Yang Digunakan ... 29

2.1.10.3 Catatan Yang Digunakan ... 31

2.1.10.4 Kebutuhan Rekayasa Software SIA Pembelian Bahan Baku ... 32

2.2 Bentuk, Jenis, dan Bidang Perusahaan ... 34

2.3 Alat Pengembangan Sistem... 35

Halaman

2.4.2 Software Interpreter ... 41

2.4.3 Software Compiler ... 41

2.4.4 Softwaere Aplikasi ... 42

BAB III ANALISIS SISTEM YANG BERJALAN ... 43

3.1 Sejarah Singkat Perusahaan.. ... 43

3.2 Tujuan Perusahaan (Visi da Misi Perusahaan)... 43

3.3 Struktur Organisasi Perusahaan ... 44

3.4 Deskripsi Jabatan (Job Description) ... 45

3.5 Kebijakan Perusahaan dan Pengendalian Intern Tentang Sistem yang Berjalan... 45

BAB IV PENGEMBANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN BAHAN BAKU ... 79

4.1 Sistem Informasi Akuntansi Pembelian Bahan Baku yang Diusulkan ... 79

4.1.1 Struktur Organisasi yang Diusulkan ... 79

4.1.2 Deskripsi Jabatan yang Diusulkan ... 80

4.1.3 Kebijakan Sistem yang Diusulkan ... 81

4.1.4 Fungsi Terkait yang Diusulkan ... 82

4.1.5 Formulir dan Dokumen yang Diusulkan ... 83

Halaman

4.2 Perancangan Model Sistem yang Diusulkan ... 85

4.2.1 Diagram Alur Data (Data Flow Diagram) Yang Diusulkan ... 85

4.2.3 Bagan Alir (Flowchart) Sistem yang Diusulkan ... 112

4.2.4 Perancangan Basis Data ... 116

4.2.4.1 Kode Pada Kunci Utama ... 116

4.2.4.2 Normalisasi yang Diusulkan ... 116

4.2.4.3 Perancangan Struktur Tabel ... 124

4.2.4.4 Relasi Struktur Tabel ... 129

4.2.4.5 Diagram Relasi Entitas (Entity Relationship Diagram) Yang Diusulkan ... 130

4.3 Perancangan Struktur Menu ... 130

4.3.1 Struktur Menu Pada Manajer Jastek ... 132

4.3.2 Struktur Menu Pada Staf Pembelian ... 132

4.3.3 Struktur Menu Pada Staf Bendahara ... 133

4.3.4 Struktur Menu Pada Staff Akuntansi Keuangan ... 133

4.4 Perancangan Antarmuka ... 134

4.5 Tampilan dan Kode Program ... 143

4.5.1 Tampilan Menu Utama ... 143

4.5.2 Tampilan Manajer Jastek ... 146

4.5.3 Tampilan Fungsi Penyimpanan (Masukan dan Keluaran) ... 149

4.5.4 Tampilan Fungsi Pembelian (Masukan dan Keluaran) 151 4.5.5 Tampilan Report... 154

4.6 Konversi komponen Sistem ... 167

Halaman

4.6.2 Perangkat Keras (Hardware) ... 168

4.6.3 Perangkat Lunak (Software) ... 168

4.6.3.1 Perangkat Lunak Sistem ... 168

4.6.3.2 Perangkat Lunak Pemrograman ... 168

4.6.3.3 Perangkat Lunak Aplikasi ... 168

4.7 Jaringan Komputer Client Server ... 168

4.7.1 Model Jaringan Client Server ... 168

4.7.2 Koneksi Jaringan Client Server ... 169

4.8 Kelebihan dan Kelemahan Sistem yang Diusulkan ... 172

4.8.1 Kelebihan Sistem Yang Diusulkan ... 172

4.8.2 Kelemahan Sistem Yang Diusulkan... 172

BAB V SIMPULAN DAN SARAN... 173

5.1 Simpulan ... 173

5.2 Saran ... 173

DAFTAR PUSTAKA ... 174

LAMPIRAN-LAMPIRAN ... 176

DAFTAR GAMBAR

Halaman

Gambar 1.1 Metodologi Yang Berorientasi Pada Proses ... 8

Gambar 1.2 Metodologi Yang Berorientasi Pada Data ... 9

Gambar 1.3 Metodologi Yang Berorientasi Pada Output ... 9

Gambar 1.4 Waterfall ... 10

Gambar 2.1 Proses Akuntansi (2004:20) ... 18

Gambar 2.2 Siklus Akuntansi (2004:51) ... 19

Gambar 3.1 Struktur Organisasi Keseluruhan ... 44

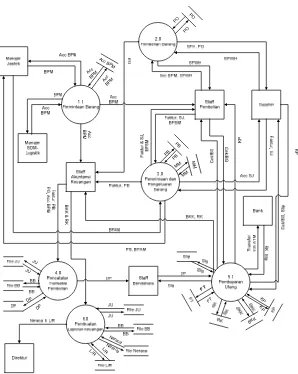

Gambar 3.2 Diagram Konteks Yang Berjalan ... 49

Gambar 3.3 Data Flow Diagram Level 0 ... 52

Gambar 3.10 Bagan Alir Sistem Informasi Akuntansi Pembelian Bahan Baku Berjalan(1) ... 74

Gambar 3.11 Bagan Alir Sistem Informasi Akuntansi Pembelian Bahan Baku Berjalan Lanjutan(2) ... 75

Gambar 3.12 Bagan Alir Sistem Informasi Akuntansi Pembelian Bahan Baku Berjalan Lanjutan(3) ... 76

Gambar 3.13 Bagan Alir Sistem Informasi Akuntansi Pembelian Bahan Baku Berjalan Lanjutan(4) ... 77

Gambar 4.1 Struktur Organisasi yang Diusulkan ... 79

Gambar 4.2 Diagram Konteks yang Diusulkan ... 85

Gambar 4.3 Diagram Alur Data Level 0 yang diusulkan ... 88

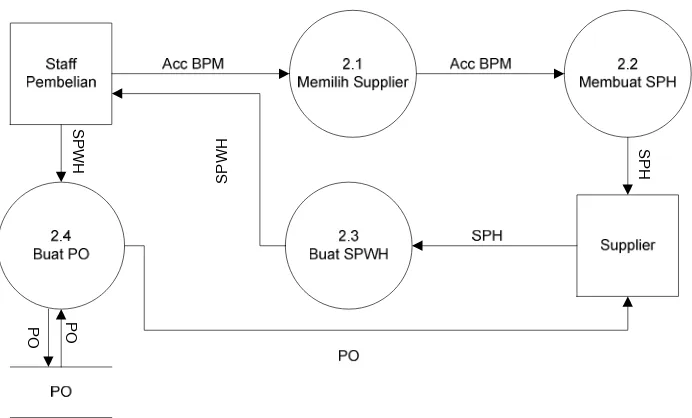

Gambar 4.4 Diagram Alur Data Level 1 Proses 1 yang diusulkan ... 91

Gambar 4.5 Diagram Arus Data Level 1 Proses 2 yang Diusulkan ... 92

Halaman

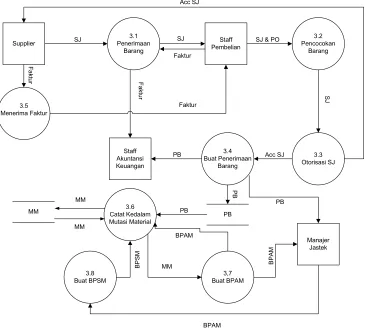

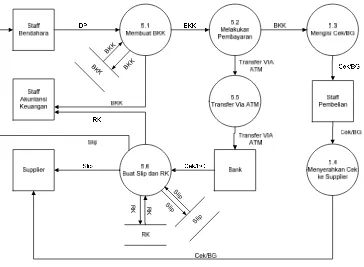

Gambar 4.7 Diagram Alur Data level 1 Proses 5 yang Diusulkan ... 93

Gambar 4.8 Diagram Alur Data Level 2 Proses 2.8 yang Diusulkan .... 93

Gambar 4.9 Bagan Alir (Flowchart) Sistem yang Diusulkan ... 112

Gambar 4.10 Bagan Alir (Flowchart) Sistem yang Diusulkan Lanjutan (1) ... 113

Gambar 4.11 Bagan Alir (Flowchart) Sistem yang Diusulkan Lanjutan (2) ... 114

Gambar 4.12 Bagan Alir (Flowchart) Sistem Yang Diusulkan Lanjutan (3) ... 115

Gambar 4.13 Bon Pengembalian Sisa Material Unnormal ... 116

Gambar 4.14 Purchase Order Unnormal (1) ... 117

Gambar 4.15 Purchase Order Unnormal Lanjutan (2) ... 118

Gambar 4.16 Bon Permintaan Material Unnormal ... 119

Gambar 4.17 Mutasi Material Unnormal ... 120

Gambar 4.18 Penerimaan Barang Unnormal ... 121

Gambar 4.19 Surat Permintaan Harga Unnormal ... 122

Gambar 4.20 Bon Pengambilan Material Unnormal ... 123

Halaman

Gambar 4.35 Struktur Tabel MM Detail ... 127

Gambar 4.36 Struktur Tabel data Supplier ... 127

Gambar 4.37 Struktur Tabel PB ... 127

Gambar 4.46 Diagram Relasi Entitas Yang Diusulkan ... 130

Gambar 4.47 Struktur Menu Program Keseluruhan ... 131

Gambar 4.48 Struktur Menu Manajer Jastek ... 132

Gambar 4.49 Struktur Menu Staff Pembelian ... 132

Gambar 4.50 Struktur Menu Staff Bendahara ... 133

Gambar 4.51 Struktur Menu Staff Akuntansi Keuangan ... 133

Gambar 4.52 Antarmuka Untuk Menu Masuk ... 134

Gambar 4.53 Antarmuka untuk Masukkan BPM ... 134

Gambar 4.54 Antarmuka Untuk Masukan Data Mitra ... 135

Gambar 4.55 Antarmuka Untuk Masukkan BPSM ... 135

Gambar 4.56 Antarmuka Untuk Data Barang ... 136

Gambar 4.57 Antarmuka Untuk Data Pemasok ... 136

Gambar 4.58 Antarmuka Untuk Masukkan SPH ... 137

Gambar 4.59 Antarmuka Untuk Masukkan SPB ... 137

Gambar 4.60 Antarmuka Untuk Transaksi PO ... 137

Gambar 4.61 Antarmuka Untuk Transaksi Retur Pembelian ... 138

Gambar 4.62 Antarmuka Untuk data Penerimaan dan Persediaan ... 138

Gambar 4.63 Antarmuka Untuk Data Bank ... 138

Gambar 4.64 Antarmuka untuk Laporan Persediaan ... 139

Halaman

Gambar 4.66 Antarmuka Untuk Masukkan BPAM ... 139

Gambar 4.67 Antarmuka Untuk masukkan BKK ... 140

Gambar 4.68 Antarmuka Untuk Masukkan Utang ... 140

Gambar 4.69 Antarmuka untuk Masukkan retur ... 140

Gambar 4.70 Antarmuka Untuk Masukkan PB ... 141

Gambar 4.71 Antarmuka Untuk Masukkan MM ... 141

Gambar 4.72 Antarmuka Untuk Buku Besar Umum ... 141

Gambar 4.73 Antarmuka Untuk Jurnal Umum ... 142

Gambar 4.74 Antarmuka Untuk Laporan HPP ... 142

Gambar 4.75 Antarmuka Untuk Laporan L/R ... 142

Gambar 4.76 Antarmuka Untuk Laporan Neraca ... 143

Gambar 4.77 Tampilan Menu Utama ... 143

Gambar 4.78 Tampilan Menu Masuk ... 144

Gambar 4.79 Tampilan Form Data Mitra ... 146

Gambar 4.80 Tampilan Bon Permintaan Material ... 147

Gambar 4.81 Tampilan Data Barang ... 149

Gambar 4.82 Tampilan Data Pemasok ... 151

Gambar 4.83 Tampilan Data Mitra ... 154

Gambar 4.84 Tampilan Bon Permintaan Material ... 154

Gambar 4.85 Tampilan Bon Pengembalian Sisa Material ... 155

Gambar 4.86 Tampilan Data Barang ... 155

Gambar 4.87 Tampilan Surat Permintaan Barang ... 156

Gambar 4.88 Tampilan Bon Pengambilan Material ... 156

Gambar 4.89 Tampilan\Mutasi Material ... 157

Gambar 4.90 Tampilan Data Pemasok ... 157

Gambar 4.91 Tampilan Surat Permintaan Harga ... 158

Gambar 4.92 Tampilan Purchase Order ... 158

Gambar 4.93 Tampilan Penerimaan Barang ... 159

Gambar 4.94 Tampilan Retur Pembelian ... 159

Gambar 4.95 Tampilan Laporan Pembelian ... 160

Halaman

Gambar 4.97 Tampilan Bukti Pengeluaran Kas ... 160

Gambar 4.98 Tampilan Jurnal Umum ... 161

Gambar 4.99 Tampilan Jurnal Penyesuaian ... 161

Gambar 4.100 Tampilan Buku Besar Umum Kas ... 162

Gambar 4.101 Tampilan Buku Besar Umum Utang Dagang ... 162

Gambar 4.102 Tampilan Buku Besar Umum Persediaan Bahan Baku ... 163

Gambar 4.103 Tampilan Buku Besar Umum Pembelian Bahan Baku ... 163

Gambar 4.104 Tampilan Buku Besar Umum Retur Pembelian ... 164

Gambar 4.105 Tampilan Buku Besar Umum Ikhtisar Harga Pokok Produksi ... 164

Gambar 4.106 Tampilan Laporan Harga Pokok Produksi ... 165

Gambar 4.107 Tampilan Laporan Laba Rugi ... 166

Gambar 4.108 Tampilan\Laporan Neraca ... 167

Gambar 4.109 Kabel UTP Tipe Straight ... 169

Gambar 4.110 Tipe Straight ... 169

Gambar 4.111 Crimp Tool ... 169

Gambar 4.112 Urutan Pin Standar ... 170

Gambar 4.113 Setting ODBC ... 170

Gambar 4.114 Setting ODBC Data Source Administrator ... 171

Gambar 4.115 Setting Microsoft SQL Server DSN Configuration ... 171

DAFTAR LAMPIRAN

1. Surat Permohonan Penelitian

2. Surat Balasan Perusahaan

3. Fotokopi Pendirian Perseroan Terbatas

a. Purchases Order

b. Surat Permintaan Harga

c. Bon Permintaan Material

4. Surat Keterangan Penelitian Tugas Akhir

5. Surat Kesediaan Bimbingan Tugas Akhir

6. Kartu Bimbingan Tugas Akhir

7. Kartu Menghadiri Seminar Proposal dan Laporan Tugas Akhir

8. Lembar Koreksi Seminar Tugas Akhir

DAFTAR SIMBOL

A. Daftar Simbol Data Flow Diagram

No Simbol Nama Keterangan

1. transformasi Proses Proses yang merubah data dari input menjadi output

2.

Sumber dan tujuan data

Karyawan dan organisasi yang mengirim data ke dan menerima data dari sistem

3. Arus data Arus data yang masuk ke dalam dan keluar dari sebuah proses

4.

Penyimpanan data

Penyimpanan data

B. Simbol-simbol Bagan Alir Dokumen

No. Gambar Nama Keterangan

1. Dokumen

Menunjukkan dokumen input dan output baik untuk proses

Menunjukkan catatan dari

pekerjaan manual.

4. Proses

Menunjukkan kegiatan proses dari operasi program komputer.

5. Hard Disk

File non-komputer yang diarsip urut angka (Numerical).

File non-komputer yang diarsip urut huruf (Alphabetical).

File non-komputer yang diarsip urut tanggal

(Cronological).

7. Keyboard

Menunjukkan input yang

menggunakan online keyboard.

8.

Garis Alir

Menunjukkan arus dari proses. N

A

9. Keputusan

Simbol keputusan (decision symbol) digunakan untuk suatu penyelesaian kondisi didalam program.

10.

Titik Terminal

Simbol titik terminal (terminal point symbol) digunakan untuk menunjukkan awal dan akhir dari suatu proses.

11. Input/output

Simbol input/output

(input/output symbol) digunakan untuk mewakili data input/output.

12. Penghubung

Simbol penghubung (connector symbol) digunakan untuk menunjukkan sambungan dari bagan alir yang terputus di halaman yang masih sama atau di halaman lainnya.

Sumber : Jogiyanto HM. (2005). Analisis dan Desain Sistem Informasi. Yogyakarta: Andi Offset.

C. Daftar Simbol Entity Relationship Diagram

No Simbol Nama Keterangan

1.

Persegi

Panjang Himpunan Entitas

2. Lingkaran/

Elips

Menyatakan atribut (atribut yang berfungsi sebagai key yang digaris bawahi)

3.

Belah

Ketupat Himpunan Relasi

4. Link/Garis

Sebagai penghubung antara himpunan relasi dengan relasi himpunan entitas dengan atributnya.

Sumber : bin Ladjamudin, Al-bahra Versi Chen (2005: 149) E

R

DAFTAR TABEL

Halaman

Tabel 1.1 Time Schedule Penelitian ... 12

Tabel 2.1 Jurnal Umum (General Journal) (2004:275) ... 24

Tabel 2.2 Buku Besar Umum Untuk Perkiraan Kas (2004:275) ... 25

Tabel 2.3 Buku Besar Umum Untuk Perkiraan Utang Dagang (2004:275) .. 25

Tabel 2.4 Buku Besar Umum Untuk Perkiraan

Pembelian Bahan Baku (2004:106) ... 25

Tabel 2.5 Buku Besar Umum Untuk Perkiraan

Retur Pembelian (2004:275) ... 26

Tabel 2.6 Laporan Harga Pokok Produksi (2004:283) ... 26

Tabel 2.7 Laporan Laba Rugi (2004:284) ... 27

Tabel 2.8 Standar Neraca (2004:285) ... 28

Tabel 3.1 Kamus Data Bon Permintaan Material ... 56

Tabel 3.2 Kamus Data Purchase Order ... 57

Tabel 3.14 Kamus Data Mutasi Material ... 69

Tabel 3.15 Kamus Data SPH ... 70

Tabel 3.16 Kamus Data SPWH ... 71

Tabel 3.17 Kamus Data BPAM ... 72

Halaman

Tabel 4.1 Kamus Data Bon Permintaan Material ... 94

Tabel 4.2 Kamus Data Purchase Order ... 95

Tabel 4.14 Kamus Data Mutasi Material ... 107

Tabel 4.15 Kamus Data SPH ... 108

Tabel 4.16 Kamus Data SPWH ... 109

Tabel 4.17 Kamus Data BPAM ... 110

Tabel 4.18 Kamus Data BPSM ... 111

Tabel 4.19 Normalisasi BPSM (Bon Pengembalian Sisa Material) ... 117

Tabel 4.20 Normalisasi PO (Purchases Order) ... 118

Tabel 4.21 Normaslisasi BPM (Bon Permintaan Material) ... 119

Tabel 4.22 Normalisasi MM (Mutasi Material) ... 120

Tabel 4.23 Normalisasi PB (Penerimaan Barang) ... 121

Tabel 4.24 Normalisasi SPH (Surat Permintaan Harga) ... 122

Tabel 4.25 Normalisasi BPAM (Bon Pengambilan Material) ... 123

Tabel 4.26 Listing Program Menu Masuk ... 144

Tabel 4.27 Listing Program Menu Masuk Lanjutan 1 ... 145

Tabel 4.28 Listing Program Data Mitra ... 146

Tabel 4.29 Listing Program Data Mitra Lanjutan 1 ... 147

Tabel 4.30 Listing Program Bon Permintaan Material ... 147

Halaman

Tabel 4.32 Listing Program Data Barang ... 149

Tabel 4.33 Listing Program Data Barang Lanjutan 1 ... 150

Tabel 4.34 Listing Program Data Barang Lanjutan 2 ... 151

Tabel 4.35 Listing Program Data Pemasok ... 152

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Seiring dengan semakin berkembangnya alat-alat elektronik yang dapat membantu pekerjaan manusia agar lebih cepat, tepat, dan akurat dalam mengerjakan aktifitas kantor. Komputer merupakan alat elektronik yang sering digunakan oleh banyak perusahaan untuk membantu aktifitas yang dilakukan manusia dalam suatu perusahaan. Hal ini disebabkan karena komputer memiliki banyak keunggulan, diantaranya dengan bantuan komputer pekerjaan dapat dikerjakan dengan cepat, selain itu komputer juga dapat menghasilkan kualitas informasi yang cepat, tepat, akurat, dan relevan.

dimana tiap kertas kerja telah di link-kan antar sheet dan pencatatan akuntansi pembelian hanya dilakukan oleh satu bagian, yaitu oleh bagian pembelian saja, sehingga informasi yang dihasilkan memakan waktu yang cukup lama.

Melihat cukup banyaknya pekerjaan yang dikerjakan pada bagian pembelian, maka diperlukan sebuah aplikasi dan sistem yang terkomputerisasi sebagai sarana untuk mempermudah dan mempercepat pekerjaan yang dilakukan oleh bagian pembelian. Upaya untuk memenuhi tujuan tersebut peneliti mencoba untuk merancang sistem informasi akuntansi di bagian pembelian pada PT. Dadali Citra Mandiri Bandung dengan menggunakan Microsoft Visual Basic 6.0 dan Microsoft SQL server 2000 sebagai database-nya, sehingga dengan dibuatnya perancangan ini aktifitas yang dilakukan oleh perusahaan menjadi lebih terkomputerisasi dan peran komputer menjadi lebih optimal. Oleh karena itu, peneliti tertarik untuk mengambil judul: ”PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN BAHAN BAKU DENGAN

MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0 DAN MICROSOFT

SQL SERVER 2000 PADA PT. DADALI CITRA MANDIRI BANDUNG ”.

1.2Identifikasi Masalah

Berdasarkan latar belakang di atas dan agar pembahasan lebih terperinci, maka peneliti akan melakukan identifikasi masalah sebagai berikut:

A. Bagaimana sistem informasi akuntansi pembelian bahan baku yang terdapat pada PT. Dadali Citra Mandiri Bandung.

B. Bagaimana perancangan sistem informasi akuntansi pembelian bahan baku yang diusulkan pada PT. Dadali Citra Mandiri Bandung dengan menggunakan Microsoft Visual Basic 6.0 dan SQL Server 2000.

1.3Batasan Masalah

Mengingat cukup luasnya ruang lingkup permasalahan yang akan dibahas maka peneliti membatasi permasalahan sebagai tujuan untuk lebih terfokus pada masalah yang akan dibahas. Pembatasan masalah tersebut diantaranya:

pada sistem informasi akuntansi pembelian bahan baku yangt berjalan secara kredit pada PT Dadali Citra Mandiri Bandung dengan menggunakan metode pencatatan akuntansi Acrual Basic, yaitu pencatatan dalam akuntansi dimana pendapatan atau beban langsung diakui tanpa mempertimbangkan kapan uang masuk ataupun uang keluar, metode pencatatan persediaan yang digunakan adalah metode pencatatan perpetual dan periodik, dan untuk metode penilaian persediaan yang digunakan adalah FIFO. Adapun pembelian bahan baku yang dilakukan adalah pembelian bahan baku seperti kabel dan aksesoris kabel. Penulis juga membatasi penelitian hanya pada bidang usaha pelayanan jasa teknik sipil dan konstruksi.

B. Perancangan sistem informasi akuntansi pembelian bahan baku mulai dari

input-an yang berupa pembuatan dokumen bon permintaan material, order

pembelian, dan pembuatan laporan pembelian, sampai output yang berupa pembuatan laporan keuangan dengan menggunakan Microsoft Visual Basic 6.0 dan Microsoft SQL Server 2000 sebagai database-nya.

1.4Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud dari penelitian yang dilakukan oleh peneliti adalah untuk memperoleh data sebagai pendukung untuk pembuatan perancangan sistem informasi akuntansi pembelian bahan baku pada PT. Dadali Citra Mandiri Bandung dengan menggunakan Microsoft Visual Basic 6.0 dan SQL Server 2000.

1.4.2 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan peneliti adalah sebagai berikut: A. Untuk mengetahui sistem informasi akuntansi pembelian bahan baku yang

terdapat pada PT. Dadali Citra Mandiri Bandung.

1.5 Objek dan Metode Penelitian

1.5.1 Unit Analisis

Definisi unit analisis menurut Uma Sekaran dalam bukunya yang berjudul

Metodologi Penelitian untuk Bisnis menjelaskan bahwa: ”unit analisis adalah

tingkat pengumpulan data yang dikumpulkan selama analisis data”(2006:248). Definisi unit analisi menurut Ardiyos dalam bukunya Kamus Besar Akuntansi adalah sebagai berikut: ”unit analisis adalah penyelidikan terhadap suatu peristiwa untuk mengetahui keadaan sebenarnya”.(2006:43)

Berdasarkan beberapa definisi di atas maka dapat disimpulkan bahwa unit analisis merupakan suatu penyelidikan pada suatu peristiwa dengan mengumpulkan data-data untuk mengetahui keadaan peristiwa tersebut yang sebenarnya. Penulis melakukan penelitian pada perusahaan yang bergerak di bidang jasa konstruksi yaitu pada PT. Dadali Citra Mandiri Bandung yang beralamatkan di Jl. Karawitan No. 88 Bandung di bagian pembelian.

1.5.2 Populasi dan Sampel

Definisi populasi menurut Husein Umar dalam bukunya yang berjudul

Metode Penelitian Untuk Skripsi Dan Tesis Bisnis menjelaskan bahwa: ”populasi

sebagai wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kesempatan yang sama untuk dipilih menjadi sampel”(2000:77). Definisi populasi menurut Jogiyanto HM dalam buku Analisis dan Desain Sistem Informasi

menjelaskan bahwa: ”populasi adalah seluruh item yang ada disebut dengan

universe”(2005:631). Berdasarkan definisi populasi tersebut maka penulis dapat

menyimpulkan bahwa populasi merupakan sekumpulan kelompok secara keseluruhan pada suatu tempat dan waktu tertentu.

Definisi sampel Menurut Jogiyanto dalam buku Analisis Dan Desain Sistem

Informasi yaitu: ”sampel adalah sebagian item yang dipilih”(2005:631). Definisi

sampel menurut Said Kelana Asnawi dan Chandra dalam buku Metode Penelitian

Keuangan menjelaskan bahwa: ”sampel adalah Pengambilan sebagian data

yang digunakan oleh penulis dalam melakukan penelitian adalah seluruh laporan pembelian bahan baku periode 2003 sampai dengan laporan pembelian bahan baku periode 2008 yang terdapat di PT. Dadali Citra Mandiri Bandung, dan sampel yang digunakan adalah laporan pembelian bahan baku tahun 2008.

1.5.3 Objek Penelitian

Objek penelitian yang penulis lakukan adalah pada sistem informasi akuntansi pembelian bahan baku di bagian pembelian yang terdapat di perusahaan tempat penulis melakukan penelitian.

1.5.4 Desain Penelitian

1.5.4.1 Jenis Penelitian

Jenis penelitian yang digunakan penulis adalah jenis penelitian akademik. Definisi penelitian akademik menurut Sugiyono dalam bukunya yang berjudul

Metode Penelitian Bisnis menjelaskan bahwa:

“Penelitian akademik merupakan penelitian yang dilakukan oleh mahasiswa dan merupakan suatu sarana edukatif sehingga mementingkan validitas

internal (caranya yang harus betul), variabel penelitian terbatas, serta

kecanggihan analisis disesuaikan dengan jenjang pendidikan”(2004:53).

Berdasarkan definisi di atas dapat di simpulan bahwa penelitian akademik merupakan penelitian yang dilakukan oleh mahasiswa sebagai sarana untuk mendapatkan pengetahuan mengenai dunia kerja.

1.5.4.2 Jenis Data

Jenis data menurut Sugiyono dalam bukunya yang berjudul Metodologi Bisnis

data kuantitatif dan data kualitatif bahwa jenis data terbagi dua, yaitu: “data

1.5.4.3 Jenis Desain Penelitian

Definisi desain penelitian deskriptif menurut Moh. Nazir dalam bukunya yang berjudul Metode Penelitian menjelaskan bahwa: “desain penelitian deskriptif adalah studi untuk menemukan fakta dengan interpretasi yang tepat.”(2005:89). Jenis desain penelitian yang digunakan penulis dalam melakukan penelitian adalah desain penelitian deskriptif dan desain penelitian dengan data primer dan data sekunder. Desain penelitian deskriptif karena peneliti akan memaparkan fakta yang terjadi di perusahaan dan desain penelitian dengan data primer/sekunder karena peneliti melakukan penelitian langsung di lapangan atau observasi langsung, juga dengan cara membuat limitasi-limitasi dari data yang diperoleh sebagai data sekunder.

1.5.5 Metode Penelitian

Metode penelitian adalah prosedur kerja untuk mengetahui langkah-langkah yang sistematis dalam melakukan penelitian. Metode penelitian yang digunakan penulis adalah metode deskriptif. Definisi metode deskriptif menurut Moh. Nazir dalam bukunya yang berjudul Metode Penelitian menjelaskan bahwa: “metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang”(2005:54).

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa metode deskriptif merupakan metode yang meneliti fakta yang terjadi untuk dipaparkan secara jelas.

1.5.6 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis dalam melakukan penelitian adalah sebagai berikut:

A. Penelitian Lapangan (Field Research)

dapat menyimpulkan bahwa penelitian lapangan adalah penelitian yang dilakukan dengan cara mendatangi langsung tempat penelitian.

Teknik yang digunakan oleh penulis adalah: 1. Teknik Pengamatan Langsung

Definisi pengamatan langsung menurut Moh. Nazir dalam bukunya yang berjudul Metode Penelitian adalah sebagai berikut: “pengamatan langsung adalah cara pengambilan data dengan menggunakan mata tanpa ada pertolongan alat standar lain untuk keperluan tersebut”(2005:175).

2. Teknik Wawancara

Definisi wawancara menurut Moh. Nazir dalam bukunya Metode

Penelitian menjelaskan bahwa:

“Wawancara adalah proses memperoleh keterangan untuk tujuan pemelitian dengan cara tanya jawab, sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan interview guide (panduan wawancara).”(2005:193)

Berdasarkan definisi di atas maka penulis menggunakan teknik pengumpulan data dengan cara teknik pengamatan langsung yaitu dengan mendatangi dan melihat langsung kinerja para pegawai khususnya yang berhubungan dengan sistem informasi pembelian bahan baku pada PT. Dadali Citra Mandiri, dan dengan teknik wawancara yaitu dengan bertanya secara langsung kepada bagian yang diteliti yaitu bagian logistik, keuangan, akuntansi dan gudang. B. Penelitian Kepustakaan (Library Research)

Penelitian Kepustakaan menurut Moh. Nazir dalam bukunya yang berjudul

Metode Penelitian, adalah sebagai berikut: “teknik pengumpulan data dengan

1.6Rekayasa Perangkat Lunak

1.6.1 Metodologi Pengembangan Sistem

Definisi pengembangan sistem menurut Jogiyanto dalam bukunya yang

berjudul Analisis dan Desain Sistem Informasi adalah sebagai berikut: ”pengembangan sistem adalah menyusun suatu sistem yang baru untuk menggantikan sistem yang lama secara keseluruhan atau memperbaiki sistem yang telah ada”(2005:35). Definisi metodologi pengembangan sistem menurut Tata Sutabri dalam bukunya yang berjudul Analisis Sistem Informasi adalah sebagai berikut: “metodologi pengembangan sistem adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan dan aturan-aturan untuk mengembangkan suatu sistem informasi”(2004:68).

Metodologi pengembangan sistem menurut Tata Sutabri dalam bukunya yang berjudul Analisis Sistem Informasi, terbagi ke dalam tiga bagian, diantaranya:

A. Metodologi yang berorientasi pada Proses

Metodologi yang berorientasikan proses disebut juga dengan metodologi struktur analisis dan desain. Fokus utama metodologi ini pada proses dengan menggambarkan dunia nyata yang memakai data flowdiagram.

Gambar 1.1 Metodologi yang berorientasi pada Proses

B. Metodologi yang berorientasi pada Data

Gambar 1.2 Metodologi yang berorientasi pada Data

C. Metodologi yang berorientasi pada Output

Metodologi yang berorientasikan keluaran disebut juga dengan metodologi tradisional. Fokus utama metodologi ini adalah pada keluaran/output seperti laporan penjualan, laporan pembelian, dan lain sebagainya.

Gambar 1.3 Metodologi yang berorientasi pada Output

1.6.2 Model Pengembangan Sistem

Struktur pengembangan sistem yang penulis gunakan adalah struktur

pengembangan sistem model air terjun (waterfall), menurut Ian Sommerville dalam bukunya yang berjudul Software Engineering: Rekayasa Perangkat Lunak

mengemukakan bahwa: ”model air terjun (waterfall) mengambil kegiatan proses dasar seperti spesifikasi, pengembangan, validasi dan evolusi, dan mempresentasikannya sebagai fase-fase proses yang berbeda seperti spesifikasi persyaratan, perancangan perangkat lunak, implementasi, pengujian dan seterusnya.”(2003:42)

Tahap-tahap utama dari model ini memetakan kegiatan-kegiatan pengembangan dasar, yaitu:

A. Analisis dan definisi persyaratan. Pelayanan, batasan, dan tujuan sistem ditentukan melalui konsultasi dengan user sistem.

lunak melibatkan identifikasi dan deskripsi abstraksi sistem perangkat lunak yang mendasar dan hubungan-hubungannya.

C. Implementasi dan pengujian unit. Pada tahap ini, perancangan perangkat lunak direalisasikan sebagai serangkaian program atau unit program. Pengujian unit melibatkan verifikasi bahwa setiap unit telah memenuhi spesifikasinya.

D. Integrasi dan pengujian sistem. Unit program/program individual diintegrasikan dan diuji sebagai sistem yang lengkap untuk menjamin bahwa persyaratan sistem telah dipenuhi. Setelah pengujian sistem, perangkat lunak dikirim kepada pelanggan.

E. Operasi dan pemeliharaan. Biasanya (walaupun tidak seharusnya), ini merupakan fase siklus hidup yang paling lama. Sistem di-install dan dipakai. Pemeliharaan mencakup koreksi dari berbagai error yang tidak ditemukan pada tahap-tahap terdahulu, perbaikan atas implementasi unit sistem dan pengembangan pelayanan sistem, sementara persyaratan-persyaratan baru ditambahkan.

Berikut ini adalah gambar dari model pengembangan sistem waterfall:

Gambar 1.4 Waterfall

1.7Kegunaan Penelitian

A. Bagi Peneliti

Peneliti mendapat pengetahuan mengenai sistem informasi akuntansi pembelian bahan baku dari perusahaan, juga dapat menerapkan pengetahuan yang telah didapat diperkuliahan pada perusahaan yang diteliti. Selain itu, peneliti dapat merancang sistem informasi akuntansi pembelian bahan baku dengan menggunakan Microsoft Visual Basic 6.0 dan SQL Server 2000. B. Bagi Perusahaan

Perusahaan mendapatkan sistem baru yang diharapkan dapat mengolah data dengan baik dan sesuai dengan sistem informasi akuntansi pembelian bahan baku, juga dengan rancangan aplikasi yang telah dibuat semoga dapat menghasilkan informasi yang akurat, cepat dan tepat waktu sehingga dapat bermanfaat bagi perusahaan untuk lebih berkembang.

C. Bagi Peneliti Selanjutnya

Peneliti selanjutnya mempunyai bahan referensi dan sumber informasi tambahan dalam pembuatan laporan yang berhubungan dengan sistem informasi akuntansi pembelian bahan baku dan pencatatan pembelian bahan baku pada PT. Dadali Citra Mandiri Bandung.

1.8Lokasi dan Waktu Penelitian

1.8.1 Lokasi Penelitian

Peneliti melakukan penelitian pada PT Dadali Citra Mandiri Bandung yang

beralamat di Jl. Karawitan No. 88 Bandung di bagian pembelian.

1.8.2 Waktu Penelitian

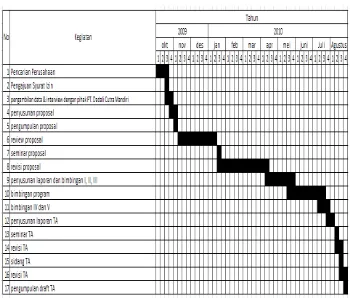

Peneliti melakukan penelitian mulai dari bulan Oktober 2009 sampai dengan

Tabel 1.1 Time Schedule Penelitian

1.9Sistematika Penulisan

Sistematika penulisan dari tugas akhir mengenai perancangan sistem informasi akuntansi pembelian bahan baku ini terdiri dari lima bab. Adapun susunannya sebagai berikut:

A. Bagian awal terdiri dari halaman judul, lembar pengesahan dosen pembimbing dan ketua program studi, daftar isi, daftar gambar, daftar tabel, daftar simbol, dan daftar lampiran.

B. Bagian isi terdiri dari :

BAB I PENDAHULUAN

BAB II LANDASAN TEORI

Bab ini menguraikan tentang teori-teori yang berhubungan dengan perancangan sistem informasi akuntansi pembelian bahan baku, yang didapat dari referensi buku dan referensi lainnya. BAB III ANALISIS SISTEM YANG BERJALAN

Bab ini menguraikan tentang bagaimana sistem informasi akuntansi pembelian bahan baku yang sedang berjalan pada perusahaan yang sedang diteliti.

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI

PEMBELIAN BAHAN BAKU

Bab ini menguraikan tentang bagaimana cara merancang sistem informasi akuntansi pembelian bahan baku pada perusahaan yang sedang diteliti.

BAB V SIMPULAN DAN SARAN

Bab ini menguraikan tentang simpulan dan saran dari penulis bagi perusahaan sebagai masukkan untuk usahanya.

BAB II

LANDASAN TEORI

2.1Perancangan Sistem Informasi Akuntansi Pembelian Bahan Baku

2.1.1Perancangan

Definisi perancangan menurut Azhar Susanto dalam bukunya yang berjudul

Sistem Informasi Manajemen Konsep dan Pengembangannya adalah sebagai berikut: “perancangan adalah spesifikasi umum dan terinci dari pemecahan

masalah berbasis komputer yang telah dipilih selama tahap analisis”(2004:332).

Definisi menurut John Burch dan Gary Grudnitski yang telah diterjemahkan oleh

Jogiyanto HM dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi menyebutkan bahwa: ”desain sistem adalah penggambaran, perencanaan dan pembuatan sketsa atau pengaturan dari beberapa elemen yang

terpisah dari suatu kesatuan yang utuh dan berfungsi.”(2005:196)

Berdasarkan dua definisi perancangan di atas maka penulis dapat

menyimpulkan bahwa perancangan adalah penggambaran, perencanaan dan

pembuatan sketsa yang kemudian diterjemahkan ke dalam sebuah konsep

rancangan sebagai pemecahan masalah berbasis komputer yang telah dipilih

selama tahap analisis.

2.1.2Sistem

Definisi sistem menurut Azhar Susanto dalam bukunya Sistem Informasi

Manajemen menyatakan sistem sebagai berikut: “sistem adalah kumpulan /group dari sub sistem/ bagian/ komponen apapun baik phisik yang saling berhubungan

satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan

tertentu”(2004:18). Definisi sistem menurut Jogiyanto HM dalam bukunya yang

berjudul Analisis dan Desain Sistem Informasi menjelaskan bahwa: “sistem adalah sekumpulan dari elemen–elemen yang berinteraksi untuk mencapai suatu

tujuan tertentu”(2005:2). Berdasarkan definisi di atas peneliti dapat

menyimpulkan bahwa sistem adalah sekumpulan kegiatan yang saling bekerja

sama dan saling berinteraksi secara harmonis untuk melaksanakan tugas pokok

2.1.3Informasi

Definisi informasi menurut Jogiyanto HM dalam bukunya yang berjudul

Analisis dan Desain Sistem Informasi adalah sebagai berikut: “data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang

menerimanya”(2005:8). Definisi informasi menurut Azhar Susanto dalam

bukunya yang berjudul Sistem Informasi Manajemen adalah sebagai berikut: “hasil pengolahan data yang memberikan arti dan manfaat.”(2004:40)

Kualitas informasi menurut Jogiyanto HM dalam buku Analisis dan Desain

Sistem Informasi adalah sebagai berikut: “kualitas dari suatu informasi tergantung dari tiga hal, yaitu informasi harus akurat, tepat pada waktunya, dan

relevan”(2005:10). Kualitas informasi yang diungkapkan oleh Azhar Susanto

dalam buku Sistem Informasi Manajemen Konsep dan Pengembangannya

menjelaskan bahwa: “informasi yang berkualitas harus memiliki ciri-ciri akurat,

tepat waktu, relevan, dan lengkap.”(2004:10)

Berdasarkan definisi di atas peneliti dapat mengambil simpulan bahwa

informasi merupakan hasil pengolahan data yang bermanfaat bagi perusahaan

untuk pengambilan keputusan. Berdasarkan kedua referensi di atas dapat

disimpulkan bahwa kualitas informasi terbagi menjadi empat bagian, diantaranya:

A. Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan tidak bias

atau menyesatkan dan informasi harus mencerminkan keadaan yang

sebenarnya.

B. Relevan, artinya informasi yang diberikan harus sesuai dengan yang

dibutuhkan.

C. Tepat waktu, artinya informasi itu harus tersedia atau ada pada saat informasi

tersebut dibutuhkan.

D. Lengkap, artinya informasi harus diberikan secara lengkap.

2.1.4Sistem Informasi

Definisi sistem informasi menurut Robert A. Leitch dan K. Roscoe Davis

“Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial, dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.”(2005:11)

Definisi sistem informasi menurut Azhar Susanto dalam bukunya yang

berjudul Sistem Informasi Akuntansi Konsep dan Pengembangan Berbasis Komputer adalah sebagai berikut:

“Sistem informasi adalah kumpulan dari sub-sub sistem baik phisik maupun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi yang berguna.”(2004:55)

Berdasarkan definisi di atas peneliti dapat disimpulkan bahwa sistem

informasi merupakan kumpulan dari sistem dalam suatu organisasi yang saling

berinteraksi untuk mencapai tujuan yaitu mengolah data menjadi informasi yang

berguna bagi perusahaan.

2.1.5Akuntansi

Definisi akuntansi menurut Azhar Susanto dalam bukunya yang berjudul

Sistem Informasi Akuntansi menerangkan bahwa:

“Akuntansi sebagai sistem informasi yang menghasilkan informasi atau laporan untuk berbagai kepentingan baik individu atau kelompok tentang aktivitas/operasi/peristiwa ekonomi atau keuangan suatu organisasi.”(2002:74)

Definisi akuntansi menurut Soemarso SR dalam bukunya yang berjudul

Akuntansi Suatu Pengantar yang diambil dari definisi American Accounting Association adalah sebagai berikut:

Berdasarkan definisi di atas maka penulis menyimpulkan bahwa akuntansi

merupakan sebuah sistm informasi yang digunakan sebagai proses

pengidentifikasian, pengukuran, dan pelaporan keuangan yang digunakan oleh

sebuah organisasi untuk menghasilkan informasi berupa laporan keuangan yang

dibutuhkan organisasi tersebut.

2.1.5.1Metode Pencatatan Akuntansi

Definisi menurut Ardiyos dalam Kamus Besar Akuntansi, pengertian Acrual

Basis accounting method sebagai berikut:

“Cash Basis Accounting Method (metode akuntansi dasar kas) adalah metode pencatatan, dimana penerimaan dan pengeluaran baru diakui apabila diterima bukan ketika dihasilkan atau dikeluarkan, atau berkaitan dengan aliran kas keluar dan aliran kas masuk.”(2006:166)

Definisi accrual basis menurut Ardiyos dalam Kamus Besar Akuntansi

adalah:

“Acrual Basis Accounting Method (metode akrual) adalah suatu metode akuntansi dimana penerimaan yang dihasilkan baru diakui atau dicatat apabila proses yang menghasilkan lengkap dan apabila transaksi pertukaran terjadi, sementara pengeluaran baru diakuai atau dicatat apabila sejumlah uang benar-benar dibayarkan.”(2006:19)

Berdasarkan definisi di atas maka dapat diambil simpulan bahwa metode

pencatatan accrual basic adalah metode pencatatan akuntansi yang langsung mengakui pendapatan atau beban tanpa melihat arus uang yang masuk atau keluar.

2.1.5.2Proses Akuntansi

Definisi proses akuntansi menurut Soemarso SR dalam bukunya yang

berjudul Akuntansi Suatu Pengantar, adalah sebagai berikut:

“A. Pengidentifikasian dan pengukuran data relevan untuk pengambilan keputusan.

Definisi proses akuntansi menurut Al-Haryono dalam bukunya yang berjudul

Dasar-Dasar Akuntansi adalah sebagai berikut: “akuntansi merupakan suatu proses yang meliputi (1) Pencatatan (2) Penggolongan (3) Peringkasan (4)

Pelaporan (5) Penganalisisan data keuangan dari suatu organisasi.”(2000:11)

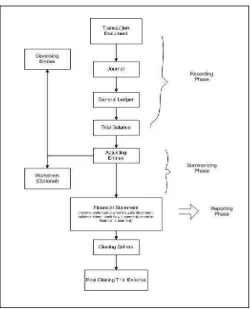

Jika digambarkan maka proses akuntansi tersebut akan tampak seperti

berikut:

Gambar 2.1 Proses Akuntansi (2004:20)

2.1.5.3Siklus Akuntansi

Definisisiklusakuntansimenurut Soemarso SR dalam bukunya yang berjudul

Akuntansi Suatu Pengantar menerangkan bahwa: “siklus Akuntansi (accounting cycle) adalah tahap-tahap kegiatan dalam proses pencatatan dan pelaporan akuntansi, mulai dari terjadinya transaksi sampai dengan dibuatnya laporan

keuangan”(2004:110). Definisi menurut Michell Suharli & Co. dalam bukunya

Akuntansi untuk Bisnis Dagang dan Jasa menjelaskan bahwa:

“Siklus Akuntansi merupakan rangkaian urutan tahapan proses dari suatu transaksi dan peristiwa sampai dengan pelaporan pada akhir periode dan berlanjut dari analisa transaksi sampai pelaporan periode berikutnya dan begitu seterusnya.”(2004:49)

Berdasarkan definisi di atas maka dapat diambil simpulan bahwa siklus

akuntansi adalah urutan proses pencatatan akuntansi yang dimulai dari proses Transaksi Pencatatan Penggolongan Pengikthisaran Laporan

pencatatan transaksi sampai dihasilkannya laporan keuangan secara terus menerus

hingga membentuk sebuah siklus atau perputaran.

Jika digambarkan, siklus akuntansi akan terlihat seperti gambar di bawah ini:

Gambar 2.2 Siklus Akuntansi (2004:51)

2.1.5.3.1Metode Pencatatan Persediaan

Metode pencatatan persediaan menurut Niswanger, Waren, Reef, dan Fess

dalam bukunya yang berjudul Prinsip-Prinsip Akuntansi yang diterjemahkan oleh

Alfonsus Sirait dan Helda Gunawan menyebutkan bahwa metode pencatatan

persediaan terbagi mnjadi 2 jenis, diantaranya:

“1. Sistem Persedian Perpetual adalah setiap pembelian dan penjualan barang dagang dicatat pada akun persediaan.

Metode pencatatan persedian yang digunakan oleh peruahaan dalam

pencatatan pesediaan adalah sistem persediaan perpetual dan sistem persediaan

periodik, karena pembelian yang dilakukan mempengaruhi akun persediaan

barang dan akun pembelian bahan baku.

2.1.5.3.2 Jurnal

Definisi jurnal (journal) menurut Ardiyos dalam bukunya yang berjudul

Kamus Besar Akuntansi adalah sebagai berikut: “jurnal (journal) adalah suatu

catatan awal transaksi yang dilakukan perusahaan, transaksi tersebut dicatat

menurut urutan-urutan serta tanggal terjadinya transaksi tersebut”(2006:521).

Definisi jurnal (journal) menurut Soemarso SR dalam bukunya yang berjudul

Akuntansi Suatu Pengantar adalah sebagai berikut: “jurnal (journal) adalah

formulir khusus yang digunakan untuk mencatat secara kronologis

transaksi-transaksi yang terjadi dalam perusahaan menurut nama akun dan jumlah yang

harus di debit dan di kredit.”(2004:110)

Berdasarkan definisi di atas maka dapat disimpulkan bahwa jurnal merupakan

formulir yang digunakan sebagai catatan awal transaksi-transaksi yang terjadi di

perusahaan sesuai dengan tanggal terjadinya transaksi tersebut.

2.1.5.3.3 Buku Besar

Definisi buku besar (ledger) menurut Soemarso SR dalam bukunya yang

berjudul Akuntansi Suatu Pengantar adalah sebagai berikut: “buku besar (ledger)

adalah kumpulan dari akun-akun yang saling berhubungan dan yang merupakan

suatu kesatuan tersendiri”(2004:79). Definisi buku besar menurut Ardiyos dalam

bukunya yang berjudul Kamus besar Akuntansi bahwa buku besar (ledger) adalah

sebagai berikut:

“Buku besar (ledger) adalah suatu kumpulan dari perkiraan-perkiraan yang digunakan perusahaan untuk mencatat serta mengklisifikasikan transaksi-transaksinya dan menetapkan pengaruh kumulatifnya terhadap perkiraan.”(2006:535)

Berdasarkan definisi di atas maka penulis dapat menyimpulkan bahwa buku

digunakan untuk meringkas dan mengklasifikasikan informasi yang telah dicatat

di dalam jurnal.

2.1.5.3.4 Jurnal Penyesuaian

Definisi jurnal penyesuaian menurut Ardiyos dalam bukunya yang berjudul

Kamus Besar Akuntansi menjelaskan bahwa: “jurnal penyesuaian adalah suatu ayat jurnal yang dibuat sebagai koreksi pada akhir periode akuntansi untuk

mencatat perubahan-perubahan yang belum diakui atas aktiva, pasiva, pendapatan

dan beban”(2006:35). Definisi jurnal penyesuaian menurut Soemarso SR dalam

bukunya yng berjudul Akuntansi Suatu Pengantar menjelaskan bahwa:

“Jurnal Penyesuaian adalah ayat jurnal yang biasanya dibuat pada akhir suatu periode akuntansi untuk mengoreksi akun-akun tertentu sehingga mencerminkan keadaan aktiva, kewajiban, pendapatan, beban, dan modal yang sebenarnya”.(2004:141)

Berdasarkan definisi tersebut dapat disimpulkan bahwa jurnal penyesuaian

merupakan jurnal yang dibuat untuk mencatat perubahan-perubahan yang belum

diakui.

2.1.5.3.5 Laporan Keuangan

Definisi laporan keuangan menurut Ardiyos dalam bukunya yang berjudul

Kamus Besar Akuntansi menjelaskan bahwa: “laporan keuangan adalah laporan-laporan keuangan yang berisi informasi tentang kondisi keuangan dari hasil

operasi perusahaan pada periode tertentu”(2006:418). Definisi laporan keuangan

menurut Soemarso SR dalam bukunya yang berjudul Akuntansi Suatu Pengantar

adalah sebagai berikut: “laporan keuangan adalah laporan yang dirancang untuk

para pembuat keputusan, terutama pihak di luar perusahaan, mengenai posisi

keuangan dan hasil usaha perusahaan.”(2004:34)

Berdasarkan beberapa definisi di atas maka penulis menyimpulkan bahwa

laporan keuangan merupakan laporan-laporan yang berisi informasi tentang

kondisi keuangan yang dirancang untuk para pembuat keputusan mengenai posisi

2.1.6Sistem Akuntansi

Definisi sistem akuntansi menurut Mulyadi dalam bukunya yang berjudul

Sistem Akuntansi adalah sebagai berikut:

“Sistem Akuntansi adalah organisasi formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu serta laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan dalam pengelolaan perusahaan.”(2001:3)

Menurut George H. Bodnar dalam bukunya yang berjudul Sistem Informasi Akuntasi, Sistem Akuntansi adalah sebagai berikut:

“Sistem Akuntansi adalah metode dan catatan yang ditetapkan untuk mengidentifikasikan, mengumpulkan, menganalisis, mengidentifikasikan mencatat dan melaporkan transaksi-transaksi organisasi dan untuk menjaga pertanggungjawaban aktiva dan kewajiban.”(2000:255)

Berdasarkan definisi di atas maka penulis menyimpulkan bahwa sistem

akuntansi merupakan sistem pencatatan keuangan yang dikoordinasi untuk

menyediakan informasi keuangan bagi perusahaan.

2.1.7Sistem Informasi Akuntansi

Definisi sistem informasi akuntansi menurut Stephen A. Moscove dan Mark

G. Simkin yang diterjemahkan oleh Jogiyanto HM dalam bukunya yang berjudul

Analisis dan Desain Sistem Informasi adalah sebagai berikut:

“Sistem Informasi Akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikan, memproses, menganalisis, mengkomunikasikan informasi pengambilan keputusan dengan orientasi financial yang relevan bagi pihak-pihak luar dan pihak-pihak dalam perusahaan (secara prinsip adalah manajemen).”(2005:17)

Menurut Azhar Susanto dalam bukunya yang berjudul Sistem Informasi Manajemen adalah sebagai berikut:

mengolah data keuangan menjadi informasi keuangan yang diperlukan oleh manajemen dalam proses pengambilan keputusan di bidang keuangan.”(2004:124)

Berdasarkan definisi di atas dapat disimpulkan bahwa sistem informasi

akuntansi merupakan suatu sistem dalam perusahaan yang dapat menghasilkan

informasi berupa informasi keuangan yang digunakan sebagai pengambilan

keputusan.

2.1.8Pembelian Bahan Baku

2.1.8.1 Definisi Pembelian

Definisi pembelian menurut Ardiyos dalam bukunya yang berjudul Kamus Besar Akuntansi adalah sebagai berikut: “pembelian adalah prosedur perkiraan

yang digunakan dalam sistem persediaan berkala, untuk mencatat biaya semua

barang yang dibeli untuk dijual kembali”(2006:729). Menurut Soemarso SR

dalam bukunya yang berjudul Akuntansi Suatu Pengantar adalah sebagai berikut:

“pembelian (purchase) adalah akun yang digunakan untuk mencatat semua

pembelian barang dalam satu periode.”(2004:208)

Berdasarkan definisi di atas maka penulis dapat menyimpulkan bahwa

pembelian merupakan suatu perkiraan yang digunakan untuk mencatat transaksi

pembelian suatu perusahaan.

2.1.8.2Definisi Bahan Baku

Definisi Bahan Baku menurut Mulyadi dalam bukunya yang berjudul

Akuntansi Biaya menjelaskan bahwa: “bahan baku merupakan bahan yang membentuk bagian menyeluruh produk jadi”(2000:295). Definisi bahan baku

menurut Sunarto dalam bukunya yang berjudul Akuntansi Biaya menjelaskan bahwa: “bahan baku adalah barang mentah yang diolah menjadi barang jadi

melalui penggunaan tenaga kerja dan fasilitas.”(2003:73)

Berdasarkan beberapa definisi yang telah dijelaskan maka penulis

menyimpulkan bahwa bahan baku merupakan barang mentah atau barang

setengah jadi yang harus diolah kembali melalui penggunaan tenaga kerja dan

2.1.8.3 Jenis dan Bentuk Pembelian

Menurut James A. Hall dalam bukunya yang berjudul Accounting System Informatian bahwa jenis dan bentuk pembelian terbagi menjadi 2 jenis, diantaranya yaitu:

“1. Pembelian Tunai adalah pembelian yang dilakukan dengan pengeluaran kas secara langsung ketika barang dipesan.

2. Pembelian Kredit adalah pembelian yang dilakukan tanpa diiringi pengeluaran kas secara langsung dan pembayarannya dilakukan pada waktu tertentu sesuai perjanjian”.(2004:218)

Berdasarkan definisi di atas dapat diambil simpulan bahwa jenis pembelian

terbagi atas dua jenis pembelian yaitu pembelian tunai dan kredit.

2.1.8.4 Standar Akuntansi Pembelian Bahan Baku

2.1.8.4.1 Standar Jurnal Umum Untuk Pembelian Bahan Baku

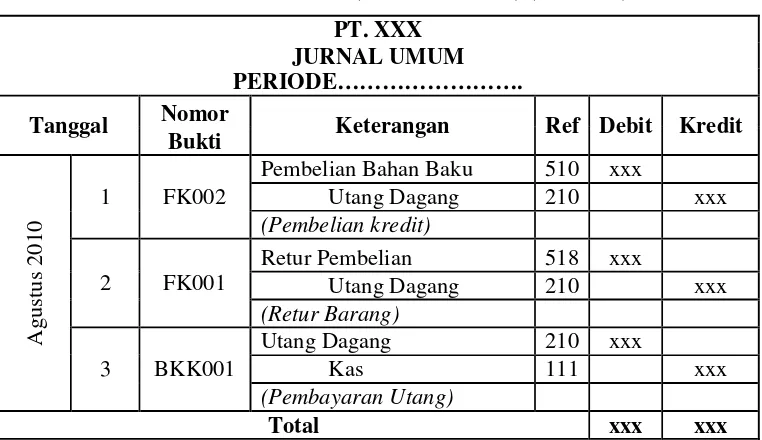

Berikut adalah standar jurnal umum menurut Soemarso SR dalam buku

Akuntansi Suatu Pengantar untuk transaksi pembelian bahan baku:

Tabel 2.1 Jurnal Umum (General Journal) (2004:275)

2.1.8.4.2 Standar Buku Besar Umum Pembelian Bahan Baku

Berikut adalah perkiraan-perkiraan buku besar umum (ledger) tiga kolom

menurut Soemarso SR dalam buku Akuntansi Suatu Pengantar:

Tabel 2.2 Buku Besar Umum Untuk Perkiraan Kas (2004:275)

PT. XXX

Tabel 2.3 Buku Besar Umum Untuk Perkiraan Utang Dagang (2004:275)

PT. XXX

Tabel 2.4 Buku Besar Umum Untuk Perkiraan

Pembelian Bahan Baku (2004:275)

Tabel 2.5 Buku Besar Umum Untuk Perkiraan Retur Pembelian (2004:275)

2.1.8.4.3 Standar Laporan Harga Pokok Produksi

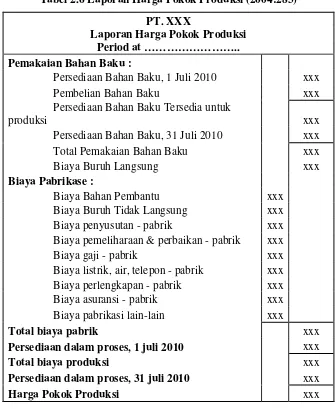

Berikut adalah laporan harga pokok produksi untuk pembelian bahan baku

menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar:

Tabel 2.6 Laporan Harga Pokok Produksi (2004:283)

PT. XXX

Laporan Harga Pokok Produksi Period at ………..

Pemakaian Bahan Baku :

Persediaan Bahan Baku, 1 Juli 2010 xxx

Pembelian Bahan Baku xxx

Persediaan Bahan Baku Tersedia untuk

produksi xxx Biaya pemeliharaan & perbaikan - pabrik xxx

2.1.8.4.4 Standar Laporan Laba Rugi

Berikut adalah laporan laba/rugi untuk pembelian menurut Soemarso SR

dalam buku Akuntansi Suatu Pengantar:

Tabel 2.7 Laporan Laba Rugi (2004:284)

PT.XXX Laporan Laba Rugi Period at……….

Pendapatan:

Penjualan xxx

Pendapatan Bersih xxx

Harga Pokok Penjualan:

Persediaan Akhir Produk Dalam

Proses xxx

Harga Pokok penjualan xxx

Laba Bruto xxx

2.1.8.4.5 Standar Laporan Neraca

Definisi Neraca menurut Soemarso SR dalam bukunya yang berjudul

Akuntansi Suatu Pengantar, menyatakan bahwa: “neraca adalah daftar aktiva,

kewajiban dan modal perusahaan pada suatu saat tertentu, misalnya pada akhir

bulan”(2004:55). Menurut Achmad Tjahjono dan Sulastiningsih dalam bukunya

tertentu, misalnya akhir bulan, akhir kuartal, akhir semesteran dan akhir

tahun.”(2003:136)

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa neraca

merupakan daftar atau posisi keuangan yang meliputi aktiva, kewajiban dan

modal perusahaan pada suatu akhir periode.

Tabel 2.8 Standar Neraca (2004:285)

2.1.9Sistem Informasi Akuntansi Pembelian Bahan Baku

Berdasarkan definisi sistem informasi akuntansi dan definisi pembelian yang

telah dijelaskan pada halaman sebelumnya, penulis dapat menyimpulkan bahwa

sistem informasi akuntansi pembelian merupakan suatu sistem yang digunakan

oleh perusahaan untuk menyediakan informasi pembelian yang diperlukan oleh

pihak perusahaan sebagai langkah dalam pengambilan keputusan.

2.1.10 Perancangan Sistem Informasi Akuntansi Pembelian Bahan Baku

2.1.10.1 Fungi Yang Terkait

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi

mengatakan bahwa fungsi yang terkait dalam sistem informasi akuntansi

A. Fungsi gudang

Fungsi gudang bertanggungjawab untuk mengajukan permintaan pembelian

sesuai dengan posisi persediaan yang ada di gudang dan untuk menyimpan

barang yang telah diterima oleh fungsi penerimaan.

B. Fungsi Pembelian

Fungsi pembelian bertanggungjawab untuk memperoleh informasi mengenai

harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan

mengeluarkan order pembelian kepada pemasok yang dipilih.

C. Fungsi Penerimaan

Fungsi penerimaan bertanggungjawab untuk melakukan pemeriksaan terhadap

jenis, mutu, dan kuantitas barang yang diterima dari pemasok guna

menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan.

D. Fungsi Akuntansi

Fungsi akuntansi yang terkait dalam transaksi pembelian adalah fungsi

pencatat utang dan fungsi pencatat persediaan. Fungsi pencatat utang

bertanggung jawab untuk mencatat transaksi pembelian ke dalam register

bukti kas keluar. Sedangkan fungsi pencatat persediaan bertanggung jawab

untuk mencatat harga pokok persediaan barang yang dibeli ke dalam kartu

persediaan.(2001:299)

Berdasarkan penjelasan di atas maka penulis dapat mengetahui bahwa fungsi

yang terkait dalam sistem informasi akuntansi pembelian bahan baku pada

perusahaan yang sedang diteliti hanya terdapat fungsi pembelian dan fungsi

akuntansi.

2.1.10.2 Formulir/Dokumen Yang Digunakan

Formulir/dokumen yang digunakan dalam sistem informasi akuntansi

pembelian bahan baku menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi adalah sebagai berikut:

A. Surat Permintaan Pembelian

Dokumen ini merupakan formulir yang diisi oleh fungsi gudang atau fungsi

barang dengan jenis, jumlah, dan mutu seperti yang tersebut dalam surat

tersebut.

B. Surat Permintaan Penawaran Harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang

pengadaannya tidak bersifat berulang kali terjadi (tidak relatif), yang

menyangkut jumlah rupiah yang besar.

C. Surat Order Pembelian

1. Surat Order Pembelian

Dokumen ini merupakan lembar pertama surat order pembelian yang

dikirimkan kepada pemasok sebagai order resmi yang dikeluarkan oleh

perusahaan.

2. Tembusan Pengakuan oleh Pemasok

Tembusan surat order pembelian ini dikirimkan kepada pemasok,

dimintakan tanda tangn dari pemasok tersebut dan dikirim kembali ke

perusahaan sebagai bukti telah diterima dan disetujuinya order pembelian.

Seta kesanggupan pemasok memenuhi janji pengiriman barang seperti

tersebut dalam dokumen tersebut.

3. Tembusan Bagi Unit Peminta Barang

Tembusan ini dikirimkan kepada fungsi yang meminta pembelian bahwa

barang yang dimintanya telah dipesan.

4. Arsip Tanggal Penerimaan

Tembusan surat order pembelian ini disimpan oleh fungsi pembelian

menurut tanggal peberimaan barang yang diharapkan sebagai dasar untuk

mengadakan tindakan penyelidikan jika barang tidak datang pada waktu

yang telah ditentukan.

5. Arsip Pemasok

Tembusan ini disimpan oleh fungsi pembelian menurut nama pemasok,

sebagai dasar untuk mencari informasi mengenai pemasok.

6. Tembusan Fungsi Penerimaan

Tembusan ini dikirim ke fungsi penerimaan sebagai otorisasi untuk

menerima barang yang jenis, spesifikasi, mutu, kuantitas, dan pemasoknya