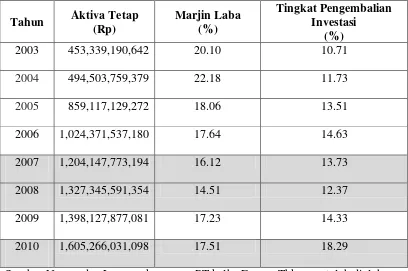

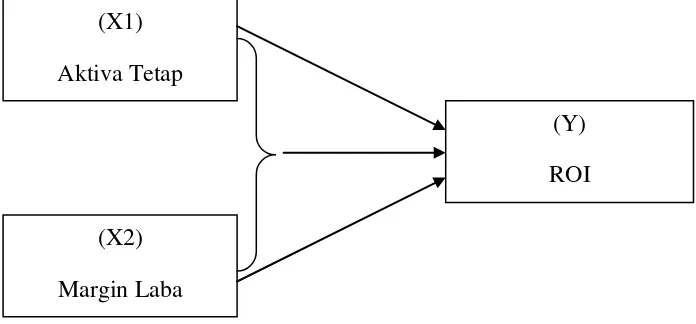

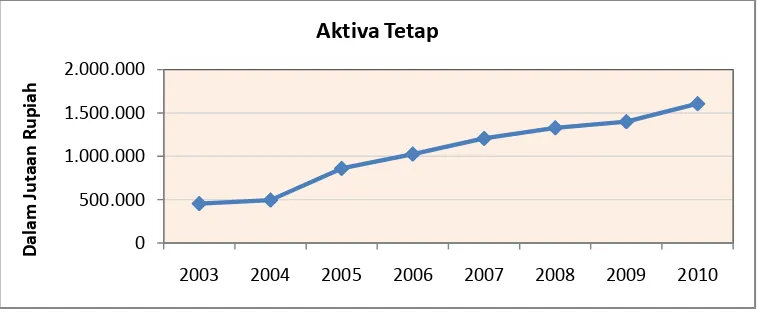

Pengaruh Aktiva Tetap Dan Marjin Laba Terhadap Pengembalian Investasi Pada PT. Kalbe Farma, Tbk Periode 2003-2010

Teks penuh

Gambar

Dokumen terkait

Puspa Ariana: Penilaian Investasi Aktiva Tetap pada PT.. Anugrah Tambak Perkasindo

Hasil prediksi kebangkrutan perusahaan Astra Internasional Tbk, Astra Agro Lestari Tbk, Aneka Tambang Tbk dan Kalbe Farma Tbk dengan menggunakan metode Z-score

RASIO PT.. Berdasarkan tabel tersebut PT Kalbe Farma Tbk, sebelum melakukan merge. Secara teori, setelah merger ukuran perusahaan dengan sendirinya bertambah besar

Berikut ini merupakan tujuan merger ketiga perusahaan tersebut (annual report PT Kalbe Farma Tbk tahun 2005), yaitu menjadi perusahaan farmasi dan penghasil

Judul : Pengaruh Perputaran Piutang dan Perputaran Persediaan Terhadap Profitabilitas Perusahaan pada PT Kalbe Farma Tbk Periode Tahun 2006-2015. Penelitian ini bertujuan

Berdasarkan hasil perhitungan rasio keuangan dan analisis trend menunjukkan bahwa sesudah akuisisi nilai debt to equity ratio PT Kalbe Farma Tbk lebih buruk

Hasil penelitian ini menyimpulkan bahwa baik secara parsial dan simultan peluang pertumbuhan dan rasio pengembalian aktiva tidak memiliki pengaruh yang signifikan

Sehingga diperoleh gambaran mengenai Analisis Kinerja Keuangan Dengan Menggunakan Du pont System Pada PT Kalbe Farma Tbk Periode 2018 – 2022 Analisis Data Analisis data yang