i SKRIPSI

Oleh :

Sarifatul Latifah 20120730069

PRODI MUAMALAT FAKULTAS AGAMA ISLAM

i

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh

gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu

pada Prodi Ekonomi dan Perbankan Islam

Universitas Muhammadiyah Yogyakarta

Oleh :

Sarifatul Latifah 20120730069

PRODI MUAMALAT FAKULTAS AGAMA ISLAM

ii

Hal : Persetujuan Kepada Yth.

Dekan Fakultas Agama Islam

Universitas Muhammadiyah

Yogyakarta

Assalamu’alaikum wr.wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya

berpendapat bahwa skripsi saudara/I :

Nama : Sarifatul Latifah

NIM : 20120730069

Fakultas/Prodi : Agama Islam/ Ekonomi dan Perbankan Islam

Judul Skripsi : Pengaruh Kualitas Layanan Internet Banking Terhadap Loyalitas Nasabah Di Bank Syariah Mandiri.

Telah memenuhi syarat untuk diajukan pada seminar ujian akhir pada

Fakultas Agama Islam Prodi Muamalah Konsentrasi Ekonomi dan Perbankan

Islam Universitas Muhammadiyah Yogyakarta. Bersamaan ini saya sampaikan

naskah skripsi tersebut, dengan harapan dapat diterima dan segera

dimunaqosahkan

Atas perhatiannya diucapkan terimakasih.

Wassalamualaikum wr.wb

Dosen Pembimbing

iii

LOYALITAS NASABAH DI BANK SYARIAH MANDIRI

Yang dipersiapkan dan disusun oleh :

Nama Mahasiswa : Sarifatul Latifah / 20120730069

Program Studi / Prodi : Muamalat (Ekonomi dan Perbankan Islam)

Telah dimunaqosahkan didepan sidang munaqosah Prodi Muamalat (Ekonomi dan

Perbankan Islam) pada tanggal 22 Agustus 2016 dan telah dinyatakan memenuhi

syarat untuk diterima.

Sidang Dewan Munaqosyah

Ketua Sidang : Rozikan, S.E.I., M.S.I. (………)

Pembimbing : Miftakhul Khasanah, M.SI (………)

Penguji : M. Sobar, S.E.I., M.Sc (………)

Yogyakarta, 22 Agustus 2016

Fakultas Agama Islam Prodi Muamalat

Universitas Muhammadiyah Yogyakarta

Dekan,

iv

Nama Mahasiswa : Sarifatul Latifah

Nomor Mahasiswa : 20120730069

Program Studi : Ekonomi dan Perbankan Islam

Judul Skripsi : “Pengaruh Kualitas Layanan Internet Banking

Terhadap Loyalitas Nasabah Di Bank Syariah Mandiri”

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya

sendiri dan belum pernah diajukan untuk memperoleh gelar keserjanaan disuatu

Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar

pustaka.

Yogyakarta 5 Agustus 2016

Yang membuat pernyataan,

v

Q.S Ankabut : 6

“Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu telah

selesai (dari suatu urusan) tetaplah bekerja keras untuk (urusan yang lain), dan

hanya kepada Tuhanmu-lah kamu berharap”

vi

1. Bapak dan Ibuku tercinta Bapak Khoirul Anam dan Ibu Siti Aminah

terimakasih atas cinta, semangat, doa, motivasi dan dukungannya yang luar

biasa sehingga saya mampu menyelesaikan semua ini.

2. Adikku Nurul Hidayati terimakasih atas dukungan, semangat, dan doa yang

diberikan.

3. Keluarga besarku di Bontang dan Sidoarjo yang selalu memberikan Support dan doanya.

4. Sahabatku Prima W.M, Nisa Ramadhani, Clarissa Priscila, Anugrah Haris R,

Lidiana, Hutriana, Mahfud Ismail yang telah memeberi semangat dan doa

selalu.

5. Teman-teman terbaikku Margieretha P.N, Iko Yulia Sari, Ii Syariah, Anita

Suyanti, Inayah Oktaviani, Irfina, Rullya yang selalu memberikan semangat

serta membantu dalam pengerjaan skripsi.

6. Teman-teman EPI B 2012, terimakasih karena sudah menjadi keluarga besar

dari semester satu hingga sekarang.

7. Semua pihak yang turut mendoakan dan memberikan dukungan yang tidak

vii

Alhamdulillah puji syukur kehadirat Allah SWT yang telah melimpahkan

rahmad, taufiq, dan hidayah-Nya, sehingga penulis dapat menyelesaikan Skripsi

dengan judul PENGARUH KUALITAS LAYANAN INTERNET BANKING

TERHADAP LOYALITAS NASABAH DI BANK SYARIAH MANDIRI

sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi Islam pada

Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta. Sholawat serta

salam semoga tetap tercurahkan kepada junjungan kita Nabi besar Muhammad

SAW, yang telah membimbing kita dari zaman kegelapan menuju zaman yang

terang dengan agama islam.

Ucapan terimakasih atas segala bimbingan, arahan, dan bantuan serta

motivasi yang telah diberikan, penulis sampaikan kepada :

1. Bapak Prof. Dr. Bambang Cipto M.A selaku Rektor Universitas

Muhammadiyah Yogyakarta.

2. Bapak Dr. Mahli Zainuddin M.SI selaku Dekan Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta.

viii

5. Seluruh Dosen Fakultas Agama Islam Universitas Muhammadiyah

Yogyakarta yang telah membantu kelancaran administrasi.

6. Bank Mandiri Syariah Kantor Kas Bantul UMY di Kampus Terpadu UMY

Yogyakarta, Gd AR Fachruddin Rektorat B, Jl. Lingkar Barat, Tamantirto

Kasihan, Bantul, Yogyakarta yang telah mengizinkan dan membantu

kelancaran penelitian.

Yogyakarta, 5 Agustus 2016

ix

HALAMAN JUDUL ... ii

NOTA DINAS ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

ABSTRACT ... xvii

ABSTRAK ... xviii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

x

A. Tinjauan Pustaka ... 11

B. Kerangka Teori... 14

1. Kualitas Jasa ... 14

2. Internet Banking ... 19

3. Kepuasan Nasabah ... 21

4. Loyalitas Nasabah ... 22

5. Keterkaitan Antara Kepuasan Nasabah dan Loyalitas Nasabah ... 26

C. Hipotesis Peneliti ... 28

D. Model Penelitian ... 32

BAB III : METODE PENELITIAN ... 33

A. Jenis Penelitian ... 33

B. Objek dan Subjek Penelitian ... 33

C. Populasi dan Sampel ... 33

D. Teknik Pengumpulan Data ... 34

E. Jenis Data ... 35

F. Variabel Penelitian ... 36

G. Uji Kualitas Data ... 38

1. Uji Validitas ... 38

2. Uji Reliabilitas ... 38

xi

c. Uji Determinasi (R Square) ... 41

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 43

A. Gambaran Umum Bank Syariah Mandiri ... 43

1. Sejarah Umum Bank Syariah Mandiri (BSM) ... 43

2. Profil Bank Syariah Mandiri ... 46

a. Profil ... 46

b.Kepemilikan Saham ... 48

c. Otoritas Pengawasan Bank ... 48

3. Visi dan Misi Bank Syariah Mandiri ... 48

4. Produk-Produk Bank Syariah Mandiri ... 49

a. Produk Dana ... 49

b.Produk Jasa ... 50

c. Produk Pembiayaan ... 55

B. Uji Kualitas Instrumen dan Data ... 57

1. Karakteristik Responden Penelitian ... 57

2. Hasil Uji Validitas ... 60

3. Hasil Uji Reliabilitas ... 63

C. Hasil Penelitian (Uji Hipotesis) ... 64

1. Persamaan Regresi atau Uji Regresi Berganda ... 64

xii

1. Reliability (Kehandalan) ... 73

2. Access (Akses) ... 77

3. Communication (Komunikasi) ... 80

4. Credibility (Kredibilitas) ... 83

5. Security (Keamanan) ... .87

BAB V : PENUTUP ... 90

A. Kesimpulan ... 90

B. Saran ... 94

DAFTAR PUSTAKA ... 96

xiii

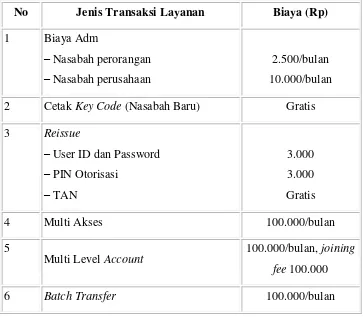

Tabel 4.2 Biaya Administrasi BSMNet Banking ... 52

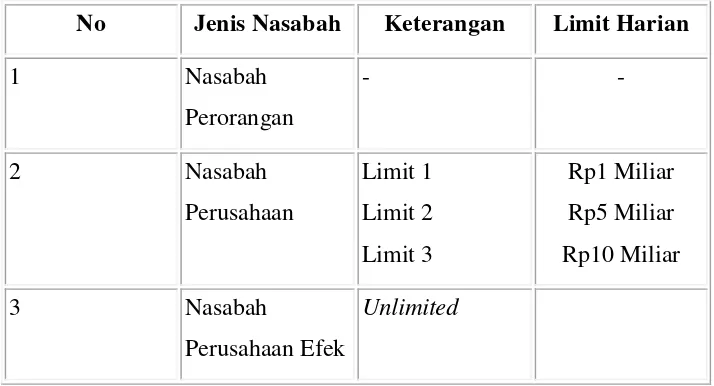

Tabel 4.3 Limit Transaksi Standar BNB ... 53

Tabel 4.4 Limit Non Standar BNB ... 53

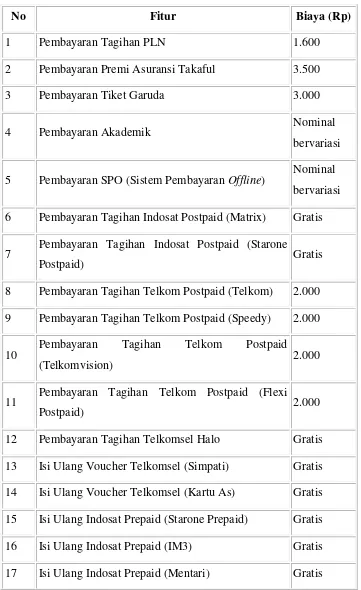

Tabel 4.5 Fitur dan Biaya Transaksi Net Banking ... 54

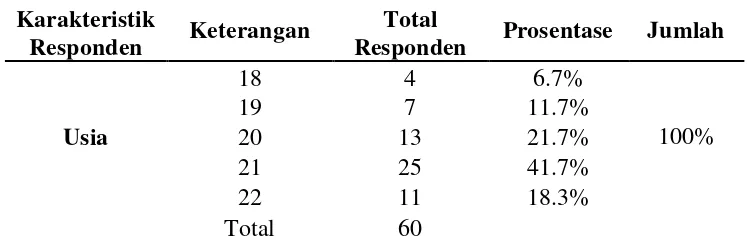

Tabel 4.6 Jenis Kelamin Responden ... 57

Tabel 4.7 Usia Responden... 58

Tabel 4.8 Semester Responden ... 58

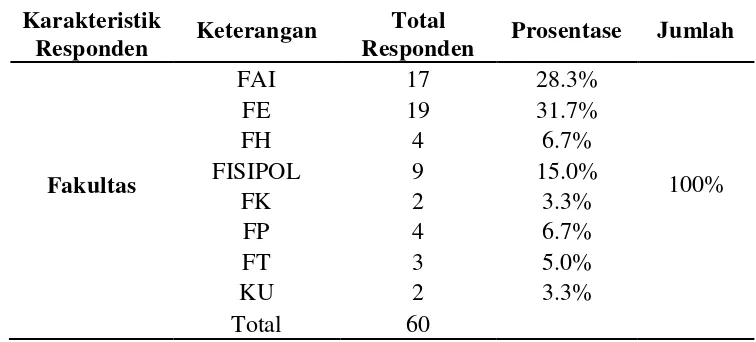

Tabel 4.9 Fakultas Responden ... 59

Tabel 4.10 Hasil Uji Validitas ... 61

Tabel 4.11 Hasil Uji Reliabilitas ... 64

Tabel 4.12 Hasil Uji Regresi Berganda ... 65

Tabel 4.13 Hasil Uji t (Parsial) ... 68

Tabel 4.14 Hasil Uji F (Simultan) ... 72

xiv

2015 ... 2

Gambar 1.2 Transaksi Yang Dilakukan Melalui Internet Banking... 3

Gambar 2.1 Perspektif Hubungan Antara Kepuasan dan Loyalitas ... 27

Gambar 2.2 Model Penelitian ... 32

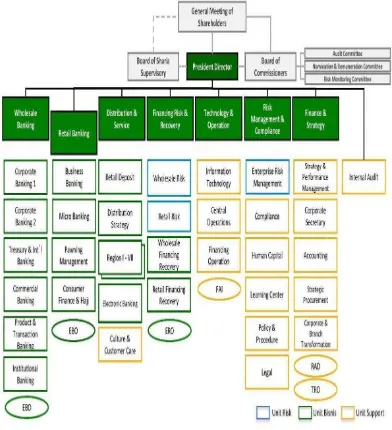

Gambar 4.1 Struktur Organisasi Bank Syariah Mandiri Kantor Pusat ... 56

Gambar 4.2 Aplikasi Pembelian Pulsa ... 74

Gambar 4.3 Verifikasi Pembelian Pulsa ... 75

Gambar 4.4 Bukti Pembelian ... 75

Gambar 4.5 Mutasi Rekening ... 76

Gambar 4.6 Pemberitahuan Transaksi Gagal ... 77

Gambar 4.7 Attention Kesalahan Transaksi... 78

Gambar 4.8 BSMNet dan BSM Call Canter ... 78

Gambar 4.9 Halaman Utama BSMNet dan Informasinya ... 81

Gambar 4.10 Informasi Cara Transaksi Pembayaran ... 82

Gambar 4.11 Log In BSMNet dan Pemberitahuan Keamanan ... 87

xv

terhadap loyalitas nasabah pengguna internet banking Bank Syariah Mandiri di kalangan mahasiswa Universitas Muhammadiyah Yogyakarta (UMY) dan bagaimana pengaruh kualitas layanan internet banking secara parsial dan simultan. Penelitian ini menggunakan pendekatan kuantitatif dengan sampling purposive, data dikumpulkan dengan penyebaran kuesioner atau angket. Jumlah sampel sebanyak 90 responden, 30 responden pada penelitian pertama digunakan untuk uji validitas, dan 60 responden digunakan untuk penelitian dengan teknik analisis data Regresi Linier Berganda dengan signifikasi 0.05. dengan hasil koefisien determinasi (Adjusted R Square) sebesar 0.780 atau 78 persen yang artinya kualitas layanan internet banking berpengaruh terhadap loyalitas nasabah pengguna internet banking BSM sebesar 78 persen dan sisanya sebesar 22 persen dipengaruhi oleh faktor lain.

Kata Kunci : Kualitas Layanan, Internet Banking, Loyalitas Nasabah, BSMNet

xvi

Univeristy Muhammadiyah of Yogyakarta students as users of Syariah Mandiri Bank’s internet banking. This research uses quantity approach with purposive sampling, collecting data by giving questionnaire. There are 90 sample of respondent, with 30 respondent on first research for validity test and 60 respondent for research uses doubled linier regression data analyze technique. It shows 0.05 signification with determination coefficient result (Adjust R Square) 0.780 amounted 78 percent which means the service quality of internet banking has influence over client’s loyalty as users of BSM internet banking with 78 percent and the rest 22 percent caused by other factors.

terhadap loyalitas nasabah pengguna internet banking Bank Syariah Mandiri di kalangan mahasiswa Universitas Muhammadiyah Yogyakarta (UMY) dan bagaimana pengaruh kualitas layanan internet banking secara parsial dan simultan. Penelitian ini menggunakan pendekatan kuantitatif dengan sampling purposive, data dikumpulkan dengan penyebaran kuesioner atau angket. Jumlah sampel sebanyak 90 responden, 30 responden pada penelitian pertama digunakan untuk uji validitas, dan 60 responden digunakan untuk penelitian dengan teknik analisis data Regresi Linier Berganda dengan signifikasi 0.05. dengan hasil koefisien determinasi (Adjusted R Square) sebesar 0.780 atau 78 persen yang artinya kualitas layanan internet banking berpengaruh terhadap loyalitas nasabah pengguna internet banking BSM sebesar 78 persen dan sisanya sebesar 22 persen dipengaruhi oleh faktor lain.

Kata Kunci : Kualitas Layanan, Internet Banking, Loyalitas Nasabah, BSMNet

Univeristy Muhammadiyah of Yogyakarta students as users of Syariah Mandiri Bank’s internet banking. This research uses quantity approach with purposive sampling, collecting data by giving questionnaire. There are 90 sample of respondent, with 30 respondent on first research for validity test and 60 respondent for research uses doubled linier regression data analyze technique. It shows 0.05 signification with determination coefficient result (Adjust R Square) 0.780 amounted 78 percent which means the service quality of internet banking has influence over client’s loyalty as users of BSM internet banking with 78 percent and the rest 22 percent caused by other factors.

1 A. Latar Belakang

Teknologi kini sudah menjadi kebutuhan penting dalam operasional

bisnis, baik teknologi informasi maupun komunikasi. Arus inovasi teknologi

terus berkembang, mulai dari internet hingga sistem telepon yang mampu

mempengaruhi dunia bisnis. Teknologi mampu mengubah hubungan

perusahaan dengan pelanggan (Kenneth C. Laudon, Jane P. Laudon., 2007:

77). Semakin berkembangnya bidang teknologi, maka akan berpengaruh dan

mendukung kemajuan di bidang-bidang lainnya, seperti bidang perbankan.

Perbankan juga memanfaatkan perkembangan teknologi untuk menarik

nasabah agar menginvestasikan dananya dengan segala kemudahan dan

keamanan yang ditawarkannya. Dengan menggunakan teknologi internet

perbankan ingin meningkatkan kualitas pelayanannya. Internet adalah inovasi

yang memiliki peluang dalam perkembangannya. Layanan berbasis teknologi

dikembangkan bank dalam bentuk layanan Electronic Banking (E-Banking). Kemudahan serta efesiensinya membuat E-Banking diminati dan mudah diterima oleh nasabah.

memberikan kemudahan dan berbagai keuntungan untuk nasabah, diantaranya

adalah kemudahan mengakses internet banking dimana saja dan kapan saja dengan servis cepat, aman, nyaman murah dan tersedia setiap saat (24

jam/hari, 7 hari/minggu) dan dapat diakses dari mana saja baik itu dari hand phone, komputer, laptop/note book, dan sebagainya. Nasabah dapat mengefisiensikan waktu dan juga biaya. Layanan internet banking diatur melalui Peraturan Bank Indonesia No. 9/15/PBI/2007 Tahun 2007 tentang

Penerapan Manajemen Risiko Dalam Penggunaan Teknologi Informasi Oleh

Bank Umum.

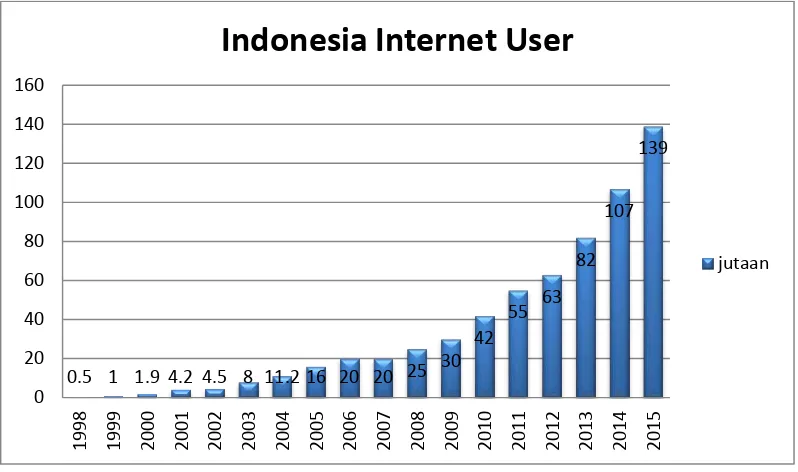

Gambar 1.1 perkembangan pengguna aktif internet hingga tahun 2015

Sumber : http://www.apjii.or.id/ (data diolah, 2016)

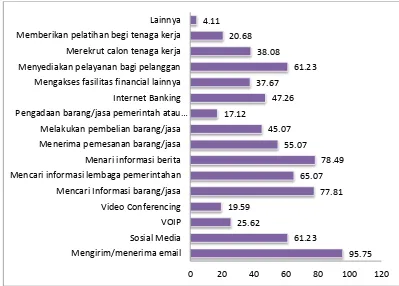

Gambar 1.2 transaksi yang dilakukan melalui pengguna internet

Sumber : http://des.net.id (Data diolah,2016)

Data statistik yang di dapat dari Asosiasi Penyelenggara Jasa Internet

Indonesia (APJII) menunjukkan perkembangan penggunaan internet di

Indonesia tahun 2015 pengguna internet Indonesia mencapai 100 juta lebih

pengguna aktif. Dari jumlah pengguna aktif internet di Indonesia sekitar 47,26

persen menggunakan layanan internet banking. Pertumbuhan pengguna

internet di Indonesia yang sangat pesat akan berdampak ke berbagai sektor

kehidupan, 100 juta pengguna internet merupakan potensi pasar yang besar

untuk meningkatkan kualitas layanan internet banking sehingga dapat menarik minat nasabah untuk menggunakan layanan internet banking.

95.75 Pe gadaa bara g/jasa pe eri tah atau…

Perkembangan teknologi yang mendukung kemudahan layanan

perbankan menimbulkan persaingan antar bank kini semakin ketat, untuk

mempertahankan kesetiaan nasabah memilih suatu bank juga menjadi masalah

yang sulit. Kesetiaan nasabah untuk tetap memilih suatu bank dan tidak

berpindah ke bank yang lain semakin sulit karena nasabah semakin teliti untuk

memilih produk atau jasa yang memiliki kualitas yang baik. Nasabah adalah

pelaku utama dalam kegiatan perbankan, karena nasabah adalah sumber

pengahasilan tetap untuk suatu bank agar tetap bisa beroperasi. Untuk itu

diperlukan terobosan untuk meningkatkan kualitas layanan perbankan yang

konsisten agar loyalitas nasabah tetap terwujud dengan tetap menggunakan

layanan bank.

Untuk menghadapi persaingan kualitas layanan dan berdampak pada

loyalitas nasabah. Loyalitas konsumen (nasabah) secara umum dapat diartikan

kesetiaan seseorang atas suatu produk, baik barang maupun jasa (Gina Nadiya

Suary, 2014:23). Loyalitas nasabah akan muncul apabila nasabah merasakan

manfaat dari layanan yang diberikan bank. Menurut hasil penelitian Reicheld

dan Sasser menunjukkan bahwa setiap peningkatan 5 persen pada kesetiaan

nasabah dapat meningkatkan keuntungan sebesar 25 persen–85 persen dan jika

peningkatannya hanya 2 persen dapat menurunkan biaya sebesar 10 persen

(Philip Kotler, 2000:61).

Dalam uapaya mempertahankan nasabah yang sudah dimiliki suatu

bank maka selain produk yang ditawarkan, kualitas layanan menjadi hal yang

dapat diukur dengan menggunakan 12 dimensi yaitu: reliability, responsiveness, competence, access, courtesy, communication, credibility, security, understanding, tangibles, assurance dan empathy) (Danang Sunyoto, 2012: 237).

Pertumbuhan perbankan syariah di Indonesia kini semakin pesat.

Begitu juga pertumbuhan perbankan syariah di Yogyakarta. Hal itu terlihat

dari angka pertumbuhannya yang mencapai sekitar 8 persen hingga Agustus

2015. Angka tersebut berada di atas share rata-rata perbankan secara nasional

yang masih dibawah 5 persen (http://www.tribunjogja.com). Jumlah bank

syariah di Yogyakarta kini sebanyak 23 bank. 12 bank umum syariah (BUS)

dan unit usaha syariah (UUS) serta 11 Bank Pembiayaan Rakyat Syariah

(BPRS) (http://www.republika.co.id). Perbankan syariah memberikan pilihan

baru untuk nasabah memilih menginvestasikan dananya.

BSM adalah salah satu bank syariah yang dapat mempertahankan

loyalitas nasabahnya selama 3 tahun terakhir, yakni dari tahun 2012-2014

BSM dapat meraih penghargaan dikategori tersebut selama 3 tahun

berturut-turut. Kepuasan nasabah juga menjadi faktor yang mempengaruhi loyalitas.

Kepuasan nasabah bisa di dapat dari berbagai strategi seperti, kualitas layanan,

produk yang sesuai kebutuhan nasabah, kepercayaan juga kemudahan. Salah

satu kemudahan yang ditawarkan BSM adalah dengan kehadiran kantor

cabang bank, ATM (Anjungan Tunai Mandiri), dan pemanfaatan teknologi

Layanan internet banking kini sudah marak digunakan dikalangan masyarakat. Internet maupun smartphone kini bukan hal yang susah untuk ditemui di kalangan masyarakat, hampir sebagian besar masyarakat sudah

menggunakannya dalam kehidupan sehari-hari. Masyarakat umumnya

menyukai hal-hal yang instan, mudah dan tidak membutuhkan waktu yang

lama. Dengan adanya layanan internet banking dapat sangat mengefisiensikan waktu untuk melakukan transaksi perbankan ataupun pembayaran

tagihan-tagihan rumah tangga masyarakat tanpa harus mengantri di bank maupun

dikantor-kantor layanan untuk membayar tagihan listrik, air, dan kebutuhan

lainnya.

Penelitian ini mencoba untuk meneliti pengaruh dimensi kualitas

layanan internet banking terhadap loyalitas nasabah khususnya di kalangan mahasiswa UMY karena UMY adalah salah satu universitas yang bekerja

sama dengan BSM dan dengan adanya kantor kas yang terletak di kampus

UMY dapat mempermudah mahasiswa, dari data APJII 49 persen pengguna

internet banking mayoritas adalah usia 18-25 tahun dan dapat di dikatakan segmen pasar pengguna layanan internet banking adalah mereka. Oleh karena itu penelitian ini akan ditujukan kepada mahasiswa UMY yang termasuk

dalam kisaran usia tersebut.

Mahasiswa dapat dikatakan sebagai peluamg besar dalam bisnis

perbankan meskipun belum memiliki penghasilan tetap namun mahasiswa

juga aktif menggunakan layanan perbankan, apalagi mahasiswa yang

satu prioritas utama yang diperlukan mahasiswa. Dan juga di dukung dengan

ganget atau smartphone yang dimiliki mahasiswa semakin mempermudah

mahasiswa untuk menggunakan layanan perbankan berbasis IT salah satunya

adalah internet banking dengan fasilitas wifi yang ada di UMY tidak sulit untuk mahasiswa mengakses layanan dan bertransaksi melalui internet banking.

Dengan uraian latar belakang masalah diatas maka penelitian ini akan

membahas tentang “PENGARUH KUALITAS LAYANAN INTERNET

BANKING TERHADAP LOYALITAS NASABAH DI BANK SYARIAH

MANDIRI ”

B. Rumusan Masalah

1. Bagaimana reliability seperti kemudahan dan kelancaran dalam mengakses berpengaruh terhadap loyalitas mahasiswa UMY pengguana

internet banking di Bank Syariah Mandiri?

2. Bagaimana access seperti saluran komunikasi dan kemudahan mengakses

internet berpengaruh terhadap loyalitas mahasiswa UMY pengguana

internet banking di Bank Syariah Mandiri?

3. Bagaimana communication seperti informasi dalam layanan internet

4. Bagaimana credibility seperti reputasi bank dalam penyediaan layanan internet banking berpengaruh terhadap loyalitas mahasiswa UMY pengguana internet banking di Bank Syariah Mandiri?

5. Bagaimana security seperti keamanan fisik maupun financial nasabah

berpengaruh terhadap loyalitas mahasiswa UMY pengguana internet banking di Bank Syariah Mandiri?

6. Apakah reliability, access, communication, credibility, dan security

berpengaruh secara simultan terhadap loyalitas mahasiswa UMY

pengguana internet banking di Bank Syariah Mandiri? C. Tujuan Penelitian

Sesuai dengan rumusan masalah maka tujuan yang ingin dicapai

dalam penelitian ini adalah:

1. Untuk menguji dan menganalisis pengaruh reliability seperti kemudahan dan kelancaran dalam mengakses terhadap loyalitas mahasiswa UMY

pengguana internet banking di Bank Syariah Mandiri.

2. Untuk menguji dan menganalisis pengaruh access seperti saluran komunikasi dan kemudahan mengakses internet terhadap loyalitas

mahasiswa UMY pengguana internet banking di Bank Syariah Mandiri. 3. Untuk menguji dan menganalisis pengaruh communication seperti

4. Untuk menguji dan menganalisis pengaruh credibility seperti reputasi bank dalam penyediaan layanan internet banking terhadap loyalitas mahasiswa UMY pengguana internet banking di Bank Syariah Mandiri.

5. Untuk menguji dan menganalisis pengaruh security seperti keamanan fisik

maupun financial nasabah terhadap loyalitas mahasiswa UMY pengguana

internet banking di Bank Syariah Mandiri.

6. Untuk menguji dan menganalisis pengaruh reliability, access,

communication, credibility, dan security terhadap loyalitas mahasiswa UMY pengguana internet banking di Bank Syariah Mandiri.

D. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah :

1. Manfaat Teoritis

Memberikan kontribusi terhadap perkembangan ilmu pengetahuan,

sehingga dapat memperkuat teori tentang kualitas layanan jasa dan

loyalitas nasabah. Serta dapat menambah pengetahuan tentang pengaruh

kualitas layanan internet banking terhadap loyalitas nasabah Bank Syariah Mandiri Cabang Yogyakarta. Selain itu juga memberikan kontribusi

sebagai bahan refrensi untuk penelitian sejenis.

2. Kegunaan Praktis a. Bagi peneliti

Penelitian ini bermanfaat untuk menambah pengetahuan,

pengalaman praktis, di bidang lembaga keuangan syariah khusunya

yang diperoleh di bangku perkuliahan ataupun dari penelitian ini ke

dalam dunia kerja.

b. Bagi lembaga pendidikan

Manfaat penelitian ini bagi lembaga pendidikan yaitu hasil

dari penelitian ini dapat dijadikan bahan acuan untuk penelitian

selanjutnya, serta sebagai acuan bagi kinerja lembaga pendidikan

yang semakin modern.

c. Bagi lembaga keuangan syariah atau instansi

Penelitian ini diharapkan dapat menjadi sarana informasi,

serta dapat bermanfaat untuk perkembangan BSM Yogyakarta

maupun lembaga keuangan lainnya untuk memperhatikan kualitas

layanan yang berdampak pada loyatitas nasabah. Agar dapat

meningkatkan efektifitas, terutama dalam meningkatkan kualitas

layanan di BSM Yogyakarta sehingga dapat menarik nasabah baru

11 A. Tinjauan Pustaka

1. Penelitian Zulia Nawafila(2015)dengan judul “analisis pengaruh kualitas

layanan terhadap kepuasan nasabah pengguna internet banking di Bank

Syariah Mandiri D.I.Yogyakarta”. metode yang digunakan dalam

penelitian ini adalah analisis statistis deskriptif, subjek dalam penelitian ini

adalah nasabah pengguna internet banking bank syariah mandiri di D.I.Y.

pengambilan sampel menggunakan metode purposive sample yaitu, teknik pengambilan sampel dengan pertimbangan tertentu. Hasil dari penelitian

ini kualitas layanan X1 bukti fisik (tangible), X2 kehandalan (reliability,) X3 jaminan (assurance) dan X4 daya tanggap (responsiveness) berpengaruh dengan kepuasan nasabah pengguna internet banking di

D.I.Yogyakarta, dengan nilai Adjusted R Square adalah 0,714 nilai ini sudah mendekati angka 1 yang dapat diartikan variable y (kepuasan

nasabah pengguna internet banking) dapat dijelaskan dengan keempat varabel independennya sebesar 71,4 persen.

2. Penelitian Mei Sadatul Chusnia (2014) dengan judul “pengaruh layanan elektronik banking (e-banking) terhadap kepuasan nasabah di BNI Syariah kantor cabang pembantu Tulungagung”. Data yang digunakan dalam

penelitian ini adalah data primer dan data skunder. Metode analisis yang

reliabilitas, uji normalitas data, uji regresi berganda, koefisien determinasi

dan uji hipotesis. Dari hasil analisis, secara bersama-sama dengan tingkat

signifikansi 5 persen menunjukkan variabel Internet banking dan SMS banking berpengaruh secara signifikan terhadap variabel kepuasan nasabah pada BNI Syariah Kantor Cabang Pembantu Tulungagung. Variabel

Internet banking positif tetapi tidak berpengaruh siginifikan terhadap variabel kepuasan nasabah, sedangkan SMS banking negatif dan berpengaruh signifikan terhadap variabel kepuasan nasabah

3. Penelitian Rahmat Hilmi(2012)dengan judul “pengaruh kualitas layanan

terhadap loyalitas nasabah PT. Bank Mandiri Syariah Banjarmasin”.

Penelitian ini adalah penelitian eksplanasi dengan tingkat asosiatif yang

menjelaskan hubungan antar variable (tangible, reliability, responsive, assurance, emphaty) penelitian. Data yang digunakan adalah data primer hasil dari wawancara melalui kuesioner. Analisis menggunakan regresi

berganda, dengan hasil uji validitas r hitung > r table = 0,201 dengan

signifikan 5 persen. F hitung 25,485 > F table 2,311. Pengaruh kualitas

layanan terhadap loyalitas nasabah BSM Cabang Banjarmasin sebesar 57,5

persen dan variable yang paling domonan pengaruhnya terhadap loyalitas

nasabah BSM Cabang Banjarmasin adalah jaminan (assurance).

4. Penelitian N Shofiana (2011) dengan judul “analisis faktor-faktor yang

mempengaruhi tingkat kepercayaan nasabah pengguna internet banking”.

Jenis penelitian ini adalah penelitian kualitatif yang menjelaskan sebab

menyebarkan kuesioner kepada nasabah BSM Cabang Semarang. Hasil

penelitian ini menunjukkan uji validitas tertinggi 0,697 dan tingkat

validitas terendah adalah 0,497. koefisien korelasi antara kedua variabel

(komunikasi dan Opportunistic Behaviour Control) sebesar 0,703 atau

70,3 persen. Adjusted R Square adalah 0,494 atau 49,4 persen yang menjelaskan pengaruh kepercayaan nasabah dapat dijelaskan dengan

komunikasi dan Opportunistic Behavior Control.

Dari penelitian diatas maka peneliti menetapkan penelitian tentang

“Pengaruh Kualitas Layanan Internet Banking Terhadap Loyalitas

Nasabah Mahasiswa UMY di Bank Mandiri Syariah”. Dalam penelitian

ini akan lebih menjelaskan tentang kualitas layanan Internet Banking dan pengaruhnya terhadap loyalitas nasabah. Penelitian ini akan menggunakan

variabel kualitas layanan yang mencakup 5 dimensi (reliability, access, communication, credibility dan security).

Perbedaan penelitian ini dengan penelitian terdahulu adalah pada

variabel kualitas layanan. Jika dalam penelitian Zulia Nafawila (2015)

menggunakan empat variabel maka dalam penelitian ini peneliti

menngunakan lima variabel kualitas layanan dan dalam variabel Y juga

berbeda dengan penelitian-penelitian terdahulu, jika penelitian terdahulu

menggunakan variabel kepuasan nasabah Zulia Nafawila (2015) dan

kepercayaan nasabah N Shofiana (2011). Maka dalam penelitian ini

variabel Y yang digunakan adalah loyalitas nasabah. Sedangkan perbedaan

dalam penelitian tersebut kualitas layanan yang dimaksud adalah

keseluruhan kualitas layanan bank terhadap nasabah seperti kualitas

layanan customer service, teller dan kegiatan bank secara langsung dengan

nasabah atau face to face sedangkan dalam penelitian yang akan dilakukan peneliti kualitas layanan yang dimaksud adalah kualitas layanan jasa yang

lebih spesifik atau khusus, yaitu kualitas layanan jasa internet banking yang disediakan oleh Bank Syariah Mandiri.

B. Kerangka Teori 1. Kualitas Jasa

Banyak pakar yang menjelaskan defisi kualitas, antara lain

menurut American Society for Quality Control dalam Tjiptono (2005) kualitas adalah keseluruhan ciri serta sifat barang dan jasa yang

berpengaruh pada kemampuannya memenuhi kebutuhan yang dinyatakan

maupun yang tersirat. Sedangkan menurut Goeth dan Davis dalam

Tjipono (2005: 51) kualitas merupakan sebuah kondisi dinamis yang

berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang

memenuhi atau melebihi harapan.

GE. John F. Welch Jr mendefinisikan kualitas adalah jaminan

kami atas loyalitas pelanggan, pertahanan terkuat kami menghadapi

persaingan luar negeri dan satu-satunya jalan untuk mempertahankan

pertumbuhan dan penghasilan (Kotler dan Kellen, 2009). Dari bebarapa

pendapat di atas dapat disimpulkan, kualitas adalah ukuran yang

atau digunakan oleh konsumen dan dapat dirasakan keguanaan maupun

manfaatnya seperti yang diinginkan konsumen.

Menurut Tjiptono (2005) elemen-elemen kualitas sebagai berikut:

a. Kualitas meliputi usaha memenuhi atau melebihi harapan

pelanggan,

b. Kualitas mencakup produk, jasa, manusia, proses dan lingkungan.

c. Kualitas merupakan kondisi yang selalu berubah.

Kualitas layanan jasa menurut Tjiptono (2005) dalam Danang

Sunyoto (2012: 236) adalah suatu penyajian produk atau jasa sesuai

ukuran yang berlaku di tempat produk tersebut diadakan dan

penyampaiannya setidaknya sama dengan yang diinginkan dan

diharapkan oleh konsumen.

Dalam perkembangannya Parasuraman, et. al. dalam Tjiptono

(2005: 67-70) 12 dimensi kualitas layanan atau service quality yaitu: a. Reliability, mencakup dua hal pokok, yaitu konsistensi kerja

(performance) dan kemampuan untuk dipercaya (dependability). Memberikan jasa secara tepat dan dapat memenuhi janjinya.

b. Responsibility, kemauan dan kesiapan para karyawan untuk memberikan jasa yang dibutuhkan pelanggan,

c. Competence, setiap orang dalam suatu perusahaan memiliki keterampilan dan pengetahuan agar dapat memberikan jasa

d. Access, kemudahan untuk dihubungi dan ditemui, seperti saluran komunikasi perusahaan mudah dihubungi.

e. Courtesy, sikap sopan santun, respek, perhatian dan keramahan yang dimiliki para contant personel (rsepsionis, operator telepon).

f. Communication, memberikan informasi kepada pelanggan dalam bahasa yang mudah dipahami, serta selalu mendengarkan saran dan

keluhan pelanggan.

g. Credibility, sifat jujur dan dapat dipercaya, kredibilitas mencakup nama perusahaan, reputasi perusahaan, karakteristik pribadi dan

interaksi dengan pelanggan.

h. Security, aman dari bahaya, risiko atau keragu-raguan, aspek ini meliputi keamanan secara fisik, keamanan finansial dan

kerahasiaan.

i. Understanding (know the customer), untuk memahami kebutuhan

pelanggan.

j. Tangibles, yang meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

k. Assurance, mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki para staf, bebas dari bahaya,

risiko atau keragu-raguan.

l. Empathy, kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan para

Dimensi kualitas jasa online Menurut Fandy Tjiptono dan

Gregorius Chandra (2016:176) antara lain:

a. Kecepatan pengantaran, kemudahan penggunaan, reliabilitas,

kesenangan dan kendali.

b. Isi, akses, navigasi, desain, respon, latar belakang (kredibilitas),

dan personalisasi.

c. Kepercayaan, empati, dan keamanan.

d. Kenyamanan online, informasi produk, dan keamanan finansial.

e. Kemudahan pemakaian, isi website, akurasi isi, ketepatan waktu

respon, dan privasi.

Menurut Zeitmal dalam Fajar Laksana (2008:88) Kualitas layanan

didefinisikan sebagai penilaian pelanggan atas keunggulan atau

keistimewaan suatu produk atau layanan secara menyeluruh dan besarnya

perbedaan antara harapan atau keinginan konsumen dengan tingkat

persepsi konsumen.

Kualitas layanan dalam bisnis jasa seperti perbankan memang

sangatlah penting. Semakin berkualitas suatu layanan jasa maka,

konsumen atau nasabah akan merasa puas dengan jasa yang diberikan

perbankan. Kualitas produk dan jasa, dengan kepuasan pelanggan

memiliki keterkaitan. Kualitas layanan jasa dan kepuasan pelanggan akan

berdampak pada loyalitas nasabah kepada suatu bank.

Bebarapa definisi tentang kualitas dan kualitas layanan jasa yang

perbankan bertujuan untuk memenuhi kebutuhan dan keinginan nasabah.

Sehingga dapat terjalin hubungan erat antara kesesuaian harapan nasabah

dengan pelayanan jasa yang diberikan oleh perbankan.

Dari beberapa keterangan dan dimensi kualitas layanan maka,

penulis menentukan 5 (lima) dimensi yang akan digunakan untuk

melakukan penelitian, sesuai kriteria dan kebutuhan yang dibutuhkan

dalam menganalisis kualitas internet banking dan kelima dimensi tersebut adalah:

a. Reliability yang merupakan salah satu dimensi kualitas layanan

(quality service) menurut Fandy Tjiptono dan juga termasuk dalam dimensi kualitas jasa online sehingga mampu untuk dijadikan kriteria yang sesuai dengan layanan internet banking dengan kriteria kecepatan dalam melakukan transaksi.

b. Access dimensi kualitas jasa yang juga termasuk dan memenuhi

kriteria dalam kualitas jasa online dengan kemudahan dalam mengakses layanan pada saat melakukan transaksi.

c. Communication dimensi kualitas jasa yang sesuai kriteria dengan

terjadi kesulitas bisa mendapatkan bantuan dari adanya informasi

yang tersedia.

d. Credibility merupakan salah satu dimensi kualitas layanan yang juga dibutuhkan dalam dimenasi kualitas jasa online. Dengan nama baik atau reputasi bank yang baik maka akan dapat menarik

nasabah dan mendapatkan kepercayaan nasabah dengan adanya

kredibilitas bank yang baik.

e. Security dimensi kualitas jasa ini sangat dibutuhkan dan sangat berpengaruh dalam kualitas layanan perbankan baik dalam kualitas

layanan jasa, produk maupun kualitas jasa online. Dengan adanya dimensi keamanan ini dapat memberikan kenyamanan dan

kemanan dalam menginvestasikan dananya terhadap suatu bank,

baik keamanan dalam fisik maupun finansial.

2. Internet Banking

Kemajuan teknologi informasi memberi warna baru pada bidang

bisnis. Bisnis di bidang jasa juga memanfaatkan kemajuan teknologi untuk

meningkatkan layanan yang berbasis informasi. Perbankan adalah salah

satu perusahaan jasa yang menggunakan layanan berbasis teknologi.

Secara teori, layanan berbasis informasi tidak membutuhkan kontak tatap

muka dengan konsumen (Mussry, 2010: 151). Layanan atau jasa internet

banking yang diatur melalui Peraturan Bank Indonesia No. 9/15/PBI/2007

Tahun 2007 tentang Penerapan Manajemen Risiko Dalam Penggunaan

Internet Banking pada dasarnya merupakan gabungan dua istilah dasar yaitu Internet dan Banking (bank). Interconnected Network (Internet) adalah sebuah sistem komunikasi global yang menghubungkan

computer-komputer dan jaringan-jaringan computer-komputer di seluruh dunia. Sedangkan

Menurut Bank Indonesia dalam Riswandi (2005:21) Internet Banking merupakan salah satu layanan jasa Bank yang memungkinkan nasabah

untuk memperoleh informasi, melakukan komunikasi dan melakukan

transaksi perbankan melalui jaringan internet.

Jenis kegiatan Internet Banking dibedakan menjadi tiga yaitu:

a. informational Internet Banking yaitu pelayanan jasa bank kepada nasabah dalam bentuk informasi melalui jaringan internet dan tidak

melakukan eksekusi transaksi (execution of transaction)

b. communicative Internet Banking yaitu pelayanan jasa Bank kepada

nasabah dalam bentuk komunikasi atau melakukan interaksi dengan

Bank penyedia layanan Internet Banking secara terbatas dan tidak

melakukan eksekusi transaksi.

c. Transactional Internet Banking yaitu pelayanan jasa bank kepada

nasabah untuk melakukan interaksi dengan bank penyedia layanan

Internet Banking dan melakukan eksekusi dan transaksi.

Menurut Furs et al. dalam N Shofiana (2011) mendefinisikan

Internet Banking sebagai saluran perpanjangan jarak jauh untuk mengantarkan jasa-jasa perbankan. Jasa-jasa perbankan yang diberikan

dana antar rekening. Selain itu terdapat juga jenis layanan baru seperti

tagihan pembayaran elektronik yang memungkinkan nasabah untuk

menerima dan melakukan pembayaran melalui Internet Banking.

Dari beberapa pendapat di atas dapat disimpulkan definisi Internet banking adalah salah satu produk layanan jasa dari e-banking dengan menggunakan fasilitas internet. Penerapan layanan internet banking ini memberikan kemudahan dan berbagai keuntungan untuk nasabah,

diantaranya adalah kemudahan mengakses internet banking dimana saja dan kapan saja dengan servis cepat, aman, nyaman murah dan tersedia

setiap saat (24 jam/hari, 7 hari/minggu) dan dapat diakses dari mana saja

baik itu dari hand phone, komputer, laptop/note book, dan sebagainya.

3. Kepuasan Pelanggan

Menurut kotler kepuasan adalah perasaan senang atau kecewa

seseorang yang muncul setelah membandingkan antara persepsi atau

kesan terhadap kinerja atau hasil suatu produk dan

harapan-harapannya. Sedangkan Menurut Zeithaml dan Bitner (2000:75) definisi

kepuasan adalah respon atau tanggapan konsumen mengenai pemenuhan

kebutuhan. Kepuasan merupakan penilaian mengenai ciri atau

keistimewaan produk atau jasa, atau produk itu sendiri, yang

menyediakan tingkat kesenangan konsumen berkaitan dengan pemenuhan

kebutuhan konsumsi konsumen.

Kepuasan adalah perasaan yang timbul setelah mengevaluasi

Kotler & Keller dalam (Fandy Tjiptono & Gregorius Chandra, 2016:125)

kualitas jasa harus dimulai dari kebutuhan dan berajhir dengan kepuasan

pelanggan serta partisipasi positif terhadap kualitas jasa.

Parasuraman, et, al., (1988) mengatakan beberapa pakar meyakini

bahwa kepuasan pelanggan menimbulkan kualitas jasa. Kepuasan

pelanggan terhadap pengalaman jaa tertentu akan mengarah pada evaluasi

atau sikap keseluruhan terhadap kualitas jasa sepanjang waktu (Fandy

Tjiptono, 2016:217)

Jadi, kepuasan merupakan fungsi dari persepsi atau kesan atas

kinerja dan harapan. Jika kinerja berada dibawah harapan maka

pelanggan tidak puas. Jika kinerja memenuhi harapan maka pelanggan

akan puas. Jika kinerja melebihi harapan maka pelanggan akan amat puas

atau senang. Kunci untuk menghasikan kesetian pelanggan adalah

memberikan nilai pelanggan yang tinggi.

4. Loyalitas Pelanggan

Loyalitas pelanggan merupakan kunci sukses sebuah persaingan

bisnis. Tidak hanya dalam jangka pendek namun keunggulan bersaing

secara berkelanjutan karena loyalias pelanggan memiliki nilai strategik

bagi perusahaan. Pelanggan yang setia dapat mengurangi biaya

pemasaran. Beberapa penelitian menunjukkan bahwa biaya untuk

mendapatkan pelanggan baru enam kali lebih besar dibandingkan dengan

biaya untuk mempertahankan pelanggan yang sudah ada (Ali Husen,

Semakin berkembangnya dunia bisnis, maka semakin besar pula

persaingan perusahaan untuk mendapatkan pelanggan. Loyalitas

pelanggan juga menjadi tujuan bagi perencanaan strategik sebagai dasar

pengembangan kompetitif yang berkelanjutan. Loyalitas sangat

menentukan keberhasilan suatu bank. Menurut hasil penelitian Reicheld

dan Sasser dalam hasil penelitiannya menunjukkan bahwa setiap

peningkatan 5 persen pada kesetiaan nasabah dapat meningkatkan

keuntungan sebesar 25 persen – 85 persen dan jika peningkatannya

hanya 2 persen dapat menurunkan biaya sebesar 10 persen (Philip

Kotler, 2000:61).

Loyalitas adalah komitmen yang mendalam untuk membeli

kembali suatu produk atau jasa yang dipilih di masa mendatang, dengan

cara membeli pada merek yang sama secara berulang meskipun

pengaruh situasional dan usaha pemasaran secara potensial

menyebabkan tingkah laku untuk berpindah (Usi Usmaru, 2008:122).

Durianto, et al. (2001:126) Customer Loyalty merupakan suatu

ukuran keterikatan konsumen terhadap sebuah merek. Ukuran ini

mampu memberikan gambaran tentang mungkin tidaknya pelanggan

beralih ke merek produk yang lain, apabila merek tersebut didapati

adanya perubahan, baik menyangkut harga maupun atribut lain.

Loyalitas nasabah secara umum dapat diartikan kesetiaan

seseorang atas sesuatu produk baik barang maupun jasa tertentu.

pelanggan atau konsumen pada perusahaan yang dinyatakan sebagai

presentasi dari seluruh jumlah pembeliannya dari semua leveransi produk yang sama.

Loyalitas pelanggan tercipta karena banyak faktor seperti adanya

hubungan keluarga, teman dekat, tetangga, harga yang murah serta

pelayanan dan kenyamanan yang memuaskan. Loyalitas pelanggan juga

dapat tercipta apabila perusahaan mampu memenuhi kebutuhan dan

keinginan pelanggan.

Nasabah yang loyal tidak hanya menjadi dasar keberhasilan suatu

bank, dengan loyalitas nasabah maka bank telah mencapai tujuannya

untuk mempertahankan pelanggan yang pada akhirnya akan mampu

meningkatkan keuntungan bank.

Menurut Griffin dalam (Ratih Hurriyati, 2005:154) karakteristik

pelanggan yang loyal dapat diukur dengan cara antara lain :

a. Transaksi berulang, ada sebuah tindak lanjut untuk melakukan

transaksi berulang atau rutin di tempat yang sama.

b. Merekomendasikan kepada orang lain, adanya kenyamanan dan

kepuasan tersendiri yang dapat dirasakan maka seseorang akan

merekomendasikan pemberitaan tentang apa yang dirasakannya

tersebut kepada orang lain.

c. Menggunakan jasa lain yang ditawarkan, kepuasan yang

dirasakannya pada suatu jasa, maka akan ada dorongan untuk

d. Tidak terpengaruh tawaran dari pesaing, tidak akan mudah tergiur

oleh tawaran dari produk sejenis pesaing, karena sudah terbentuk

kenyamanan dalam diri selama mengkonsumsi jasa di tempat

tersebut.

Sedangkan Menurut Kotler (2005:84) karakteristik pelanggan

yang loyal adalah sebagai berikut :

a. Akan tetap setia dalam waktu yang lebih lama

b. Membeli lebih banyak ketika perusahaan memperkenalkan produk

dan memperbaharui produk – produk yang udah ada

c. Membicarakan hal-hal yang baik tentang perusahaan dan

produknya

d. Memberi perhatian yang lebih sedikit pada merk dan iklan para

pesaing

e. Kurang peka terhadap harga

f. Menawarkan gagasan tentang jasa atau produk kepada perusahaan

g. Membutuhkan biaya pelayanan yang lebih kecil dibandingkan

biaya pelayanan pelanggan baru karena tansaksinya rutin

Nasabah yang loyal karena puas dan ingin meneruskan hubungan

pembelian, loyalitas nasabah merupakan ukuran kedekatan nasabah pada

sebuah merek produk atau jasa, nasabah menyukai produk atau jasa,

merek menjadi top of mind (merek pertama yang muncul) jika

mengingat sebuah kategori produk, komitmen merek yang mendalam

nasabah mengindentifikasi perbedaan mutu, sehingga ketika berbelanja

akan lebih efisien. Argumentasi ini memperkuat dan menjadi penting

bagi nasabah untuk melakukan pembelian ulang.

5. Keterkaitan antara Kepuasan dan Loyalitas

Kepuasan dan loyalitas selalu disebut sebagai tujuan terbesar

dalam bisnis. Berbagai riset menyimpulkan bahwa mempertahankan

pelanggan jauh lebih murah dibandingkan merebut atau mendapatkan

pelanggan baru.

Kepuasan berdampak positif dengan loyalitas pelanggan yang

berpotensi menjadi sumber pendapatan masa depan serta mampu

menekan biaya transaksi seperti biaya komunikasi, pemasaran dan

layanan pelanggan. Dalam keterkaitannya dengan loyalitas, data dari

sejumlah perusahaan terkemuka seperti, AT&T, Rank Xerox, dan The

Royal Bank of Scotland menidentifikasi bahwa secara rata-rata 95%

pelanggan yang menyatakan “sangat puas” cenderung akan loyal terhadap

peoduk perusahaan tersebut (Fandy Tjiptono & Gregorius Chandra,

2015:4).

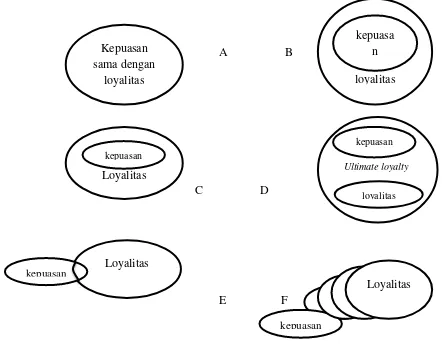

Enam perspektif terhadap hubungan antara kepuasan dan loyalitas

menurut Oliver dalam (Fandy Tjiptono & Greforius Chandra, 2015:6)

yang telah dirangkum kemungkinan relasi antara kepuasan dan loyalitas

A B

Gambar 2.1 Enam Perspektif Terhadap Hubungan Antara Kepuasan dan Loyalitas

Perspektif A berpendapat bahwa kepuasan dan loyalitas pada

dasarnya adalah satu konstruk atau konsep yang sama. Perspektif B

beranggapan bahwa kepuasan merupakan konsep inti bagi loyalitas.

Tanpa kepuasan, loyalitas tidak akan ada. Perspektif C kepuasan hanya

salah satu komponen dari loyalitas. Perspektif D adanya superordinate concept, yaitu ultimate loyalty yang mencakup kepuasan dan loyalitas. Perspektif E adanya overlopping relative kecil dibandingkan konten masing-masing konstruk. Perspektif F berpandangan bahwa kepuasan

merupakan titik awal tahapan terhadap transisi yang berkulminasi pada

Oliver dalam Fandy Tjiptono (2015:6) mengadopsi perspektif yang

(F) yang diibaratkan seperti proses metamorfosis dari ulat menjadi

kupu-kupu. Setelah proses metamorphosis kedua makhluk ini sudah tidak sama

lagi dan satu-satunya kesamaan yang tersisa hanyalah asal biologisnya.

Dan beberapa hasil riset menyimpulkan loyalitas dan kepuasan memiliki

hubungan timbal-balik yang saling memperkuat secara positif satu sama

lain. Atau bisa dikatakan jika nasabah atau pelanggan merasa puas maka

timbal-balik positif yang didapatkan dari kepuasan tersebut adalah

loyalitas nasabah terhadap bank atau produk maupun jasa yang

digunakan.

C. Hipotesis Peneliti

Hipotesis dapat diartikan sebagai jawaban yang bersifat

sementara terhadap permasalahan penelitian, sampai terbukti melalui

data yang terkumpul (Boedi Abdullah dan Beni Ahmad Saebani, 2014:

187). Dikatakan sementara karena jawaban yang diberikan baru

didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta

empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2004: 51).

1. Reliability (kehandalan)

Dalam penggunaan layanan internet banking hal yang sering dicari nasabah pengguna layanan adalah kecepatan dan kemudahan dalam

memproses transaksi yang dilakukan nasabah. Dengan kemudahan

(2013) membuktikan bahwa reliability berpengaruh terhadap penggguna internet bangking, sehingga hipotesis pertama dalam penelitian ini adalah:

H1 : Semakin baik Reliability kecepatan, kemudahan dan kelancaran dalam mengakses layanan maka akan semakin tinggi loyalitas

mahasiswa UMY pengguna internet banking di Bank Syariah Mandiri. 2. Access (akses)

Layanan internet banking adalah layanan jasa secara online sehingga dibutuhkan akses yang mudah selama 24 jam, dan mampu

membantu nasabah untuk melakukan transaksi dengan cepat dalam

mengakses layanan atau fitur-fitur yang dibutuhkan. Serta memberikan

respon yang cepat dan tepat pada setiap transaksi yang dilakukan

pengguna internet banking.

H2 : Semakin baik Access seperti layanan call center, saluran komunikasi dan kemudahan mengakses layanan maka akan semakin

tinggi loyalitas mahasiswa UMY pengguna internet banking di Bank Syariah Mandiri.

3. Communication (komunikasi)

Dengan adanya komunikasi antara internet banking dengan pengguna internet banking melalui informasi yang digunakan untuk membermudah pengguna mendapatkan petunjuk penggunaan layanan

pada setiap transaksi, serta adanya informasi yang terbaru mengenai

(2006) membuktikan bahwa communication mempengaruhi loyalitas nasabah pengguna internet bangking, sehingga hipotesis yang ketiga adalah:

H3: Semakin tinggi Communication seperti informasi dalam penggunaan layanan internet banking jelas dan mudah di mengerti maka akan semakin tinggi loyalitas mahasiswa UMY pengguna internet banking di Bank Syariah Mandiri.

4. Credibility (kredibilitas)

Credibility yang diberikan pada layanan internet banking adalah dengan memberikan layanan yang benar dan dapat dipercaya oleh

pengguna internet banking. Serta kredibilitas atau reputasi baik Bank Syariah Mandiri dalam penyediaan layanan internet banking, sehingga Bank yang memiliki reputasi yang baik maka nasabah akan percaya akan

kinerja dalam layanan yang diberikan oleh bank. Penelitian Rofifah

Mau’idzah Hazanah (2015) membuktikan bahwa credibility

mempengaruhi loyalitas nasabah pengguna internet bangking, sehingga hipotesis yang keempat adalah:

5. Security (keamanan)

Ketika dalam penyediaan layanan jasa bank memiliki nilai

keamanan dan kerahasiaan terhadap nasabahnya dalam segala bentuk

baik financial maupun fisik. Maka akan membentuk nilai kepercayaan

pada nasabah pengguna internet banking untuk menggunakan layanan jasa yang disediakan dan dapat menghilangkan kekhawatiran nasabah

untuk menggunakan layanan internet banking. Penelitian Sri Maharsi (2006) membuktikan adanya pengaruh positif antara security terhadap loyalitas layanan pengguna internet banking, sehingga hipotesis kelima adalah:

H5: Semakin baik Security seperti keamanan saat transaksi dan keamanan pada website maka akan semakin tinggi loyalitas mahasiswa

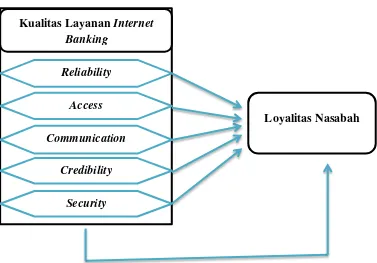

D. Model Penelitian

Gambar 2.2 Model Penelitian Kualitas Layanan Internet

Banking

Loyalitas Nasabah

Credibility

Security Communication

33 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan digunakan adalah jenis penelitian

Kuantitatif asosiatif, yaitu penelitian yang bersifat menanyakan hubungan

antara dua variabel atau lebih, Sugiyono (2013: 57). Hubungan yang

digunakan dalam penelitian ini adalah hubungan kausal. Hubungan kasual

adalah hubungan yang bersifat sebab akibat, yang terdiri dari variabel

independen (variabel yang mempengaruhi) dan dependen (variabel yang

dipengaruhi) menurut Sugiyono (2013: 59). Penelitian ini bertujuan untuk

mengetahui adanya pengaruh dari variabel, yaitu variabel (X) Kualitas

Layanan (reliability, access, communication, credibility dan security)terhadap (Y) loyalitas nasabah mahasiswa UMY di Bank Syariah Mandiri Yogyakarta.

B. Objek dan Subjek Penelitian

Objek penelitian yang akan diteliti adalah Bank Syariah Mandiri

kantor kas UMY. Subjek dalam penelitian adalah mahasiswa UMY dari

semester 2 (dua) sampai semester 8 (delapan) yang merupakan pengguna

internet banking Bank Syariah Mandiri.

C. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek,

yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh

(2013:117). Sedangkan menurut Arikunto (2012:173) populasi adalah

keseluruhan subjek penelitian. Populasi dari penelitian ini adalah nasabah

pengguna internet banking BSM Yogyakarta. Untuk tehnik pengambilan data dari responden dengan menggunakan sampling purposive yaitu, tehnik pengambilan sampel dengan ketentuan tertentu, Sugiyono (2013:124).

Ketentuan sampel dalam peneltian ini adalah Mahasiswa UMY

pengguna internet banking Bank Syariah Mandiri. Penentuan sampel adalah 10 x 6 = 60 sesuai dengan Sugiono (2014:130) bila dalam penelitian

menggunakan analisis multivariate (korelasi atau regresi berganda) maka

jumlah sampel minimal 10 kali dari jumlah variabel yang diteliti (variabel

independen + dependen). Maka dalam penelitian ini jumlah sampel

keseluruhan adalah 90 responden. Untuk keperluan uji validitas akan

digunakan 30 responden untuk penelitian pertama. Setelah mendapatkan hasil

sesuai uji validitas yang telah dilakukan maka akan dilakukan penelitian

selanjutnya dengan menggunakan instrument yang sudah valid sebanyak 60

responden.

D. Teknik Pengumpulan Data

Metode yang digunakan untuk pengumpulan data adalah metode

angket atau kuisioner terstruktur yang diberikan kepada responden

(mahasiswa UMY pengguna internet banking). Kuisioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat

pertanyaan atau pernyataan tertulis kepada responden untuk dijawab,

Jawaban responden bersifat kualitatif yang kemudian akan di

kuantitatifkan dengan menggunkan skala Likert yaitu, digunakan untuk mengukur sikap, pendapatan, dan persepsi seseorang atau sekelompok orang

tentang fenomena sosial, Sugiyono (2013:134). Jawaban atas item pertanyaan

memiliki gradasi dari sangat setuju sampai sangat tidak setuju dengan skor 1

hingga 4 :

1. Sangat setuju dengan skor 4

2. Setuju dengan skor 3

3. Tidak Setuju dengan skor 2

4. Sangat tidak setuju dengan skor 1

E. Jenis Data

Dalam penelitian ini menggunakan data primer, yaitu data asli yang

dikumpulkan oleh peneliti untuk menjawab masalah penelitian secara khusus.

Data primer diperoleh secara langsung dari sumbernya, sehingga merupakan

tangan pertama yang memperoleh data tersebut (Istijanto, 2005 dalam Danang

Sunyoto, 2012:27). Sedangkan menurut Sugiyono (2013 :193) Data primer

adalah sumber data penelitian yang diperoleh secara langsung dari sumber

asli,

Data sekunder adalah data yang diperoleh secara tidak langsung atau

data yang diterbitkan oleh organisasi (Suliyanto, 2006: 132). Dalam penelitian

F. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah variabel

independen(X) dan variabel dependen(Y).

1. Variabel Independen / Variabel Bebas (X)

Variabel bebas adalah merupakan variabel yang mempengaruhi

atau yang menjadi sebab perubahanya atau timbulnya variabel

dependen (terikat), Sugiyono (2013:61). Dalam penelitian ini

variabel bebas yaitu Kualitas Layanan (X)

GE. John F. Welch Jr mendefinisikan kualitas adalah jaminan kami

atas loyalitas pelanggan, pertahanan terkuat kami menghadapi

persaingan luar negeri dan satu-satunya jalan untuk

mempertahankan pertumbuhan dan penghasilan (Kotler dan

Kellen., 2009: ).

Kualitas layanan dalam penelitian ini meliputi:

X1 : Reliability, Kehandalan adalah kemampuan untuk memberikan pelayanan yang dijanjikan dengan segera, akurat dan

memuaskan. Bentuk kehandalan dalam layanan internet banking adalah kecepatan, kemudahan dan kelancaran dalam mengakses

layanan. Serta kelengkapan layanan dalam menyediakan fitur-fitur

X2 : Access, adalah kemudahan untuk dihubungi atau diakses. Seperti layanan call center, saluran komunikasi dan kemudahan mengakses layanan internet banking dalam waktu 24 jam. Dan juga kecepatan dalam merespon setiap transaksi yang telah atau

sedang dilakukan nasabah.

X3 : Communication, komunikasi yang digunakan dalam memberikan informasi mudah dipahami nasabah. Seperti informasi

dalam penggunaan layanan internet banking jelas dan mudah di mengerti. Serta menyediakan informasi terbaru terkait produk

atupun jasa yang ditawarkan bank.

X4 : Credibility, perusahaan atau bank memiliki kredibilitas yang baik, seperti reputasi perusahaan dalam penyediaan layanan

internet banking.

X5 : Security, keamanan yang diberikan bank dari bahaya, yang meliputi keamanan fisik maupun keamanan financial nasabah.

Dalam layanan internet banking jaminan berupa bentuk kepercayaan nasabah pengguna layanan terhadap kualitas dan

kemanan layanan. Sehingga, system keamanan bank harus baik

untuk menjaga kerahasiaan identitas nasabah baik dalam keamanan

2. Variabel Dependen (Y)

Loyalitas mahasiswa UMY pengguna internet banking di Bank Syariah Mandiri (Y), tanggapan nasabah pengguna layanan internet banking tentang layanan yang diberikan bank dalam bentuk layanan internet banking terhadap loyalitas nasabah terhadap bank. Loyalitas adalah wujud perilaku untuk melakukan

pembelian secara terus menerus terhadap barang atau jasa suatu

perusahaan yang dipilih.

G. Uji Kualitas Data 1. Uji Validitas

Uji validitas ada alat uji yang digunakan untuk menguji valid atau

tidaknya suatu pertanyaan. Valid artinya setiap item pertanyaan yang

tersaji dalam kuesioner sudah dinyatakan mampu mengungkapkan dengan

pasti apa yang akan diteliti (Sugiono, 2011:121).

Cara yang digunakan adalah menghubungkan antara skor yang

diperoleh item pertanyaan di kuesioner dengan skor total pertanyaan.

Setelah itu, hasil analisis dibandingkan dengan r tabel atau nilai signifikan 5 persen (α = 0,05). Jika nilai (p) <0,05 atau r hitung > r tabel maka, item

pertanyaan dinyatakan valid.

2. Uji Reliabilitas

Menurut (Sugiyono, 2011: 129) Uji reliabilitas dapat dilakukan

keduanya. Secara internal dapat dilakukan dengan menganalisis

konsistensi butir-butir yang ada pada instruen dengan teknik tertentu.

Sedangkan untuk mengetahui apakah item tersebut reliabel atau

tidaknya, dapat diuji dengan metode Croncbach’s Alpha. Apabila hasilnya

mendekati angka 1, maka semakin reliabel konsistensi internal (Tjahjono,

2009: 60).

3. Teknik Analisis Data

Teknik analisis yang digunakan dalam penelitian ini adalah teknik

analisis regresi berganda. Analisis regresi berganda digunakan untuk

mengetahui pengaruh antara beberapa variabel bebas (X) terhadap variabel

terikat (Y) (Danang Sunyoto, 2012: 142).

Sedangkan menurut Sugiyono (2014: 277) Regresi berganda

digunakan bila jumlah variabel independen/bebas minimal 2. Model

regresi berganda : Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Dimana :

Y = Loyalitas Mahasiswa UMY pengguna internet banking di Bank Syariah Mandiri /variabel terikat

a = nilai konstanta

b1,2,3,4,5 = Koefisien regresi

X1 = Reliability

X2 = Access

X4 = Credibility

X5 = Security

e = Error

4. Uji Hipotesis

Uji hipotesis dilakukan untuk mengetahui seberapa besar pengaruh

masing-masing variabel independen secara persial (individu) diukur

dengan menggunakan uji statistic (Imam Ghozali, 2006: 88).

a. Uji t

Uji t menunjukkan seberapa jauh pengaruh variabel bebas

secara individual dalam menerangkan variabel terikat. Uji ini sering

disebut dengan ketepatan parameter penduga (estimate), Uji t digunakan untuk menguji apakah pertanyaan hipotesis benar

(Bambang Setiaji, 2004: 13).

Ho : = 0 Tidak ada pengaruh kualitas layanan Internet Banking

terhadap loyalitas nasabah Bank Syariah Mandiri Yogyakarta.

Ha : ≠0 ada pengaruh kualitas layanan Internet Banking terhadap

loyalitas nasabah Bank Syariah Mandiri Yogyakarta.

Dengan membandingkan nilai t hitung dengan t tabel. Apabila t

tabel > t hitung, maka Ho diterima. Apabila t tabel < t hitung, maka Ho

ditolak atau Ha diterima. Dengan tingkat signifikansi 95 persen (a =5

Berdasarkan ketentuan tingkat signifikansi yang diharapkan

0,05 maka, sig ≤ 0,05 maka Ho ditolak dan Ha diterima. Namun jika

yang terjadi adalah sig ≥ 0,05 maka Ho diterima dan Ha ditolak.

b. Uji F

Uji F dilakukan untuk mengetahui apakah semua variabel bebas

mempunyai pengaruh secara bersama-sama terhadap variabel terikat

(Ghazali, 2011:98). Variabel independen dinyatakan berpengaruh

secara simultan terhadap variabel dependen apabila nilai sig < α (alpha

= 0,05), sedangkan apabila nilai sig > α (alpha = 0.05), maka variabel

independen tidak ada pengaruh secara simultan terhadap variabel

dependen.

c. Uji Determinasi (R2)

Koefisien determinasi pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel terikat (Imam

Ghozali, 2011: 97). Nilai koefisien determinasi adalah antara nol dan

satu. Nilai R² yang kecil berarti kemampuan variabel bebas dalam

menjelaskan variabel terikat terbatas. Nilai yang mendekati satu berarti

variabel bebas maka semakin kuat pengaruh variabel independen

terhadap variabel dependen. Untuk menentukan nilai koefisien

determinasi dinyatakan dengan nilai Adjusted R Square. Adapun rumus koefisien determinasi adalah :

Dimana :

R² = koefisien determinasi

43

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Bank Syariah Mandiri

1. Sejarah Umum Bank Syariah Mandiri (BSM)

Bank Syariah Mandiri (BSM) hadir sejak tahun 1999 setelah

terjadi krisis moneter pada tahun 1997 – 1998. Dan, sejak berdiri, bank ini

sudah menggunakan konsep menjunjung tinggi kemanusian dan integritas.

Pada saat itu, krisis sudah mulai masuk di semua aspek. Mulai dari dunia

politik nasional, dunia perbankan, dunia usaha dan banyak lainnya, yang

secara langsung menimbilkan berbagai dampak negative pada kehidupan

rakyat Indonesia. Khusus dunia perbankan, banyak bank konvensional

yang mendapatkan dampak buruk dari krisis ini. Akhirnya, Pemerintah

berusaha mengatasinya dengan cara merestrukturisasi dan merekapitalisasi

bank-bank ini.

Salah satu bank konvensional yang terkena dampak krisis ini

adalah PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan

Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota

Prestasi. Untuk mengatasi masalah ini, BSB berusaha untuk

mengupayakan merger untuk mendapatkan investor asing. Pemerintah