PENGARUH ASPEK-ASPEK DALAM PERBANKAN

SYARIAH TERHADAP PERTUMBUHAN EKONOMI

DI PULAU JAWA TAHUN 2010-2015

THE EFFECT OF SYARIAH BANKING ASPECTS ON

ECONOMIC GROWTH IN JAVA

FROM 2010 TO 2015

Oleh

AFRIZAL RAHMADI 20130430166

FAKULTAS EKONOMI DAN BISNIS

THE EFFECT OF SYARIAH BANKING ASPECTS ON

ECONOMIC GROWTH IN JAVA

FROM 2010 TO 2015

Oleh

AFRIZAL RAHMADI 20130430166

FAKULTAS EKONOMI DAN BISNIS

PENGARUH ASPEK-ASPEK DALAM PERBANKAN

SYARIAH TERHADAP PERTUMBUHAN EKONOMI

DI PULAU JAWA TAHUN 2010-2015

THE EFFECT OF SYARIAH BANKING ASPECTS ON

ECONOMIC GROWTH IN JAVA

FROM 2010 TO 2015

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Prodi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

Oleh

AFRIZAL RAHMADI 20130430166

FAKULTAS EKONOMI DAN BISNIS

Motto

“Allah akan meninggikan orang

-orang yang beriman di antaramu dan

orang-

orang yang diberi ilmu pengetahuan beberapa derajat”.

(QS. Almaidah : 11).

“Maka sesungguhnya bersama kesulitan itu ada kemudahan” (Q.S Al

-Insyirah).

“Sesu

ngguhnya Allah tidak mengubah keadaan suatu kaum sehingga

mereka mengubah keadaan yang ada pada diri mereka sendiri” (Q.S

Ibu dan Ayah tercinta

Saudara-saudariku tersayang

INTISARI

Penelitian ini bertujuan untuk menganalisis Pengaruh Aspek-Aspek dalam Perbankan Syariah terhadap Pertumbuhan Ekonomi di Pulau Jawa tahun 2010 sampai 2015. Variabel-variabel yang digunakan dalam penelitian ini adalah produk domestik regional bruto sebagai variabel terikat, dana pihak ketiga, total aset, dan pembiayaan perbankan syariah sebagai variabel bebas. Alat analisis yang digunakan dalam penelitian ini adalah metode Data Panel.

Berdasarkan analisis yang telah dilakuakan diperoleh hasil bahwa variabel dana pihak ketiga dan pembiayaan berpengaruh positif dan signifikan terhadap produk domestik regional bruto, sedangkan total aset berpengaruh negatif dan signifikan terhadap produk domestik regional bruto.

terhadap Pertumbuhan Ekonomi di Pulau Jawa Tahun 2010 sampai 2015”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi pihak terkait dalam penelitian ini dan memberikan ide bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu dalam kesempatan ini penulis mengucapkan terima kasih sebanyak-banyaknya kepada :

1. Dosen pembimbing skripsi Ibu Dyah Titis K., SE.,M.Ec. yang penuh kesabaran telah memberikan bimbingan dan masukan selama proses penyelesaian karya tulis ini.

2. Dekan Fakultas Ekonomi beserta ibu bapak dosen yang telah memberikan petunjuk, bimbingan, dan kemudahan selama penulis dalam menyelesaikan studi.

3. Ayah dan ibu serta saudara-saudaraku yang senantiasa memberi do’a, dorongan, dan perhatian kepada penulis hingga dapat menyelesaikan studi.

4. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan, dan semangat selama dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai penutup penulis menyadari masih memiliki banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, 14 Maret 2017

DAFTAR ISI

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN ...v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

INTISARI ... viii

ABSTRAK ... ix

KATA PENGANTAR ...x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ...1

A. Latar Belakang ...1

B. Rumusan Masalah ...7

C. Tujuan Penelitian ...8

D. Manfaat Penelitian ...8

BAB II TINJAUAN PUSTAKA ...10

A. Landasan Teori ...10

1. Pertumbuhan Ekonomi ...10

a. Teori Pertumbuhan Ekonomi Klasik ...11

b Teori Pertumbuhan Neoklasik ...12

c. Teori Pertumbuhan Harrod-Domar ...14

d. Teori Pertumbuhan Kuznet ...15

2. Bank Umum Syariah dan Unit Usaha Syariah ...15

a. Dana Pihak Ketiga Bank Syariah dan Unit Usaha Syariah ...16

b. Total Aset Perbankan Syariah ...17

c. Pembiayaan pada Perbankan Syariah ...17

3. Hubungan Keuangan dan Pertumbuhan Ekonomi ...18

B. Penelitian Terdahulu ...20

C. Model Penelitian ...24

D. Hipotesis ...25

BAB III METODOLOGI PENELITIAN...26

A. Objek Penelitian ...26

B. Jenis Data ...26

C. Teknik Pengumpulan Data ...26

D. Definisi Operasional Variabel Penelitian ...27

E. Analisis Data ...28

1. Model Regresi Data Panel ...39

2. Metode Estimasi Data Panel ...30

3. Pemilihan Model ...31

4. Uji Asumsi Klasik ...32

D. Provinsi Jawa Tengah ...43

E. Provinsi Banten ...45

F. Daerah Istimewa Yogyakarta...47

BAB V HASIL DAN PEMBAHASAN ...49

A. Analisis Regresi ...49

B. Interpretasi Ekonomi ...61

BAB VI KESIMPULAN DAN SARAN ...65

A. Kesimpulan ...65

B. Saran ...66

C. Keterbatasan ...67 DAFTAR PUSTAKA

DAFTAR TABEL

1.1 Daftar Jumlah DPK, Total Aset, dan Pembiayaan Perbankan Syariah

Berdasarkan Provinsi Tahun 2015 ……….... 4

2.1 Ringkasan Penelitian Terdahulu ………20

4.1 Data PDRB, DPK, Total Aset, dan Pembiayaan Provinsi Jawa Barat Tahun 2010 sampai 2015 ………. 37

4.2 Data PDRB, DPK, Total Aset, dan Pembiayaan Provinsi DKI Jakarta Tahun 2010 sampai 2015 ……… 40

4.3 Data PDRB, DPK, Total Aset, dan Pembiayaan Provinsi Jawa Timur Tahun 2010 sampai 2015 ……… 42

4.4 Data PDRB, DPK, Total Aset, dan Pembiayaan Provinsi Jawa Tengah Tahun 2010 sampai 2015 ……… 44

4.5 Data PDRB, DPK, Total Aset, dan Pembiayaan Provinsi Banten Tahun 2010 sampai 2015 ………. 46

4.6 Data PDRB, DPK, Total Aset, dan Pembiayaan Provinsi DIYogyakarta Tahun 2010 sampai 2015 ………. 48

5.1 Hasil Uji Hetrokedastisitas ……….. 51

5.2 Hasil Uji Chow ………. 52

5.3 Hasil Uji Hausman ………..………... 53

5.4 Hasil Estimasi Model Fixed Effect……… 54

3.1 Kerangka Model Panel ………... 35

4.1 Peta Jawa Barat ……….. 37

4.2 Peta DKI Jakarta ……… 39

4.3 Peta Jawa Timur ………. 41

4.4 Peta Jawa Tengah ………... 43

4.5 Peta Banten ………. 45

ABSTRACT

This study aims to analyze the effect of syariah banking aspects on economic growth in java from 2010 to 2015. The variabels which used in this study is gross domestic regional product as dependent variable, third party fund, total asset, and syariah banking funding as independent variable. Analysis tool used in this study is panel data method.

Based on the analysis that have been made the result are third party fund and funding variable positively significantly influential purchase gross domestic regional product, while the total asset negatively and significantly influential purchase gross domestic regional product.

1

A. Latar Belakang

Perbankan syariah sebagai bagian dari system perbankan ganda menghadirkan alternatif jasa keuangan (perbankan) yang semakin lengkap kepada masyarakat. Sistem perbankan syariah yang mendukung mobilisasi dana masyarakat secara lebih luas dan berkeadilan untuk meningkatkan perekonomian bangsa.

Diberlakukannya Undang-Undang No. 21 Tahun 2008 tentang perbankan syariah yang terbit tanggal 16 Juli 2008 dan berbagai landasan hukum lainnya, maka pengembangan perbankan syariah semakin memiliki landasan hukum yang semakin kuat dan akan mampu mendorong pertumbuhannya. Hal ini diharapkan peran perbankan syariah dalam mendukung pertumbuhan perekonomian nasional akan semakin signifikan. Dengan progress perkembangannya pada tahun 2015 berdasarkan data dari Statistik Perbankan Syariah Otoritas Jasa Keuangan aset perbankan syariah mengalami kenaikan dari tahun 2014. Bank Umum Syariah mengalami peningkatan dari 204.961 (dalam Milyar Rupiah) menjadi 213.423 (dalam Milyar Rupiah) dan Unit Usaha Syariah mengalami peningkatan dari 67.383 (dalam Milyar Rupiah) menjadi 82.839 (dalam Milyar Rupiah).

2

Jika pertumbuhan ekonomi bernilai positif dalam suatu periode, maka kegiatan ekonomi pada periode tersebut mengalami peningkatan. Sedangkan jika pertumbuhan ekonomi bernilai negatif dalam suatu periode, maka kegiatan ekonomi pada periode itu mengalami penurunan.

Ekonomi Indonesia menurut data dari Badan Pusat Statistika Indonesia pada Triwulan IV-2015 ekonomi Indonesia tumbuh 5,04 persen bila dibandingkan dengan Triwulan IV 2014. Pertumbuhan terjadi di seluruh lapangan usaha kecuali pertambangan dan penggalian yang mengalami kontraksi 7,91 persen. Jasa keuangan dan asuransi merupakan lapangan usaha yang memiliki pertumbuhan tertinggi sebesar 12,52 persen, diikuti informasi dan komunikasi sebesar 9,74 persen, dan kontruksi 8,24 persen. (Berita Resmi Statistik, 2016)

Hubungan antara pertumbuhan jasa keuangan diartikan sebagai peningkatan volume produk, asset, dan jasa perbankan, serta lembaga-lembaga intermediasi lainnya dan pasar modal dan pertumbuhan ekonomi yang saling berhubungan. Sektor keuangan memegang peranan yang signifikan dalam meningkatkan pertumbuhan ekonomi. Sektor keuangan sebagai intermediasi yang mampu memobilisasi dan pihak ketiga. Sektor keuangan menjadikan dana pihak ketiga sebagai modal yang dapat dipinjamkan kepada pihak yang membutuhkan. Hal ini akan meningkatkan investasi dan meningkatkan pertumbuhan ekonomi.

dalam berproduksi, dan menghindari kegiatan spekulatif dalam transaksi keuangan. Perbankan syariah dengan menyediakan berbagai macam produk dan layanan jasa dengan skema keuangan yang lebih variatif menjadi alternatif system perbankan yang kredibel dan dapat dinikmati oleh seluruh golongan masyarakat.

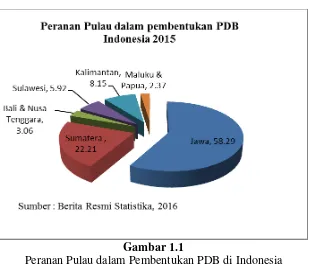

Gambar 1.1

Peranan Pulau dalam Pembentukan PDB di Indonesia

4

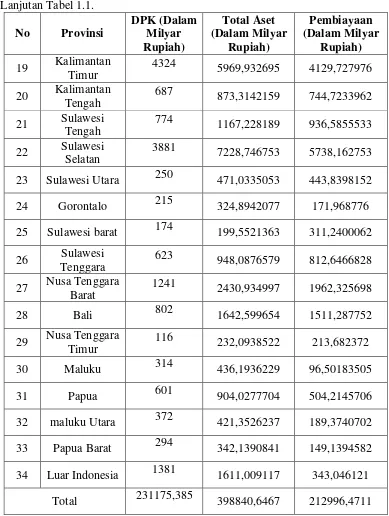

TABEL 1.1.

Daftar Jumlah DPK, Total Aset, dan Pembiayaan Perbankan Syariah (BUS dan UUS) Berdasarkan Provinsi Tahun 2015

No Provinsi

1 Jawa Barat 26398 39794,17958 28031,34216 2 Banten 6051 8178,311936 5717,689415 3 DKI Jakarta 113360 222699,3932 88980,95768 4 Yogyakarta 3618 4397,626067 2706,750148 5 Jawa Tengah 12421 19352,86724 12908,86541 6 Jawa Timur 19754 28425,81358 20352,02904 7 Bengkulu 583 956,5307165 806,6528232

8 Jambi 1101 2042,336376 1926,53666

8371 11219,82965 8180,549921

11 Sumatera Barat

2741 4133,478548 3570,319669

12 Riau 3851 7433,044597 3519,394714 13 Sumatera

223 309,7882179 288,5110938

15 Kepulauan Riau

1387 2699,706129 2535,627499

16 Lampung 1893 2580,811289 2053,460431 17 Kalimantan

Lanjutan Tabel 1.1.

4324 5969,932695 4129,727976

20 Kalimantan Tengah

687 873,3142159 744,7233962

21 Sulawesi Tengah

774 1167,228189 936,5855533

22 Sulawesi Selatan

3881 7228,746753 5738,162753

23 Sulawesi Utara 250 471,0335053 443,8398152 24 Gorontalo 215 324,8942077 171,968776 25 Sulawesi barat 174 199,5521363 311,2400062 26 Sulawesi

Tenggara

623 948,0876579 812,6466828

27 Nusa Tenggara Barat

1241 2430,934997 1962,325698

28 Bali 802 1642,599654 1511,287752

29 Nusa Tenggara Timur

116 232,0938522 213,682372

30 Maluku 314 436,1936229 96,50183505 31 Papua 601 904,0277704 504,2145706 32 maluku Utara 372 421,3526237 189,3740702 33 Papua Barat 294 342,1390841 149,1394582 34 Luar Indonesia 1381 1611,009117 343,046121

Total 231175,385 398840,6467 212996,4711 Sumber : Statistik Perbankan Syariah (Data diolah)

6

menunjukkan betapa dominannya perbankan syariah di Pulau Jawa pada tahun 2015.

Gambar 1.1 dan Tabel 1.1 memperlihatkan bahwa pada saat yang bersamaan baik itu pemberi kontribusi tertinggi terhadap PDB di Indonesia pada tahun 2015, maupun besarnya dana pihak ketiga, total aset, dan pembiayaan Bank Syariah di Indonesia pada tahun 2015 semuanya didominasi oleh kelompok provinsi di pulau Jawa.

Hasil penelitian sebelumnya yang dilakukan oleh Joko Sosilo dan Nirdukita Ratnawati (Seminar Cendikiawan, 2015) dengan judul “Analisis

Pengaruh Pembiayaan Bank Syariah dan Tenaga Kerja terhadap Peningkatan

PDB: Analisis Sektoral Tahun 2006-2013”. Penelitiannya menggunakan panel data menyimpulkan bahwa variable pembiayaan bank syariah berpengaruh positif terhadap PDB sektoral.

Selanjutnya penelitian dari Beni Eko Nandar (2010) dengan judul

“Pengaruh Pembiayaan Bank Riau Syariah terhadap Pertumbuhan Ekonomi Riau”. Penelitiannya menyimpulkan bahwa pembiayaan bank riau syariah berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

Selanjutnya penelitian dari Safaah Restuning Hayati (2014) dengan judul

“Peran Perbankan Syariah terhadap Pertumbuhan Ekonomi Indonesia”.

Selanjutnya adalah penelitian dari Ali Rama (2011) dengan judul

“Analisis Kontribusi Perbankan Syariah terhadap Pertumbuhan Ekonomi Indonesia”. Penelitiannya menggunakan uji kointegrasi dan VECM menyimpulkan bahwa terdapat hubungan jangka panjang antara sektor perbankan syariah dengan pertumbuhan ekonomi Indonesia.

Berdasarkan uraian di atas maka penyusun tertarik untuk menyusun skripsi ini dengan judul “PENGARUH ASPEK-ASPEK DALAM PERBANKAN SYARIAH TERHADAP PERTUMBUHAN EKONOMI DI

PULAU JAWA PADA TAHUN 2010-2015”.

B. Rumusan Masalah

Perumusan masalah merupakan hal yang penting untuk dilakukan dalam sebuah penelitian untuk menghindari berbagai keracuan dalam penelitian. Berdasarkan latar belakang yang sudah diuraikan sebelumnya, peneliti merumuskan masalah sebagai berikut :

1. Bagaimana pengaruh dana pihak ketiga perbankan syariah terhadap pertumbuhan ekonomi di pulau Jawa tahun 2010-2015 ?

2. Bagaimana pengaruh total aset perbankan syariah terhadap pertumbuhan ekonomi di pulau Jawa tahun 2010-2015 ?

8

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang teah dirumuskan di atas, tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui bagaimana pengaruh dana pihak ketiga perbankan syariah terhadap pertumbuhan ekonomi di pulau Jawa tahun 2010-2015.

2. Untuk mengetahui bagaimana pengaruh total aset perbankan syariah terhadap pertumbuhan ekonomi di pulau Jawa tahun 2010-2015. 3. Untuk mengetahui bagaimana pengaruh besarnya pembiayaan

perbankan syariah terhadap pertumbuhan ekonomi di pulau Jawa tahun 2010-2015.

D. Manfaat Penelitian

Penelitian mengenai pengaruh perbankan syariah terhadap pertumbuhan ekonomi di pulau Jawa tahun 2010-2015, diharapkan dapan memberikan manfaat kepada :

1. Akademisi.

Penelitian ini dapat menjadi sumbangan pemikiran atau studi banding bagi peneliti yang melakukan penelitian sejenis. Disamping itu, guna meningkatkan pengetahuan dan wawasan yang lebih luas.

2. Bagi instansi terkait

wawasan dan informasi yang dapat membantu pihak-pihak terkait dalam menghadapi permasalahan ekonomi, sehingga diharapkan bisa membuat kebijkan dengan lebih tepat.

3. Masyarakat

10

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pertumbuhan Ekonomi.

Ekonom klasik berpendapat pada dasarnya ada empat faktor yang mempegaruhi pertumbuhan ekonomi, yaitu (1) jumlah penduduk, (2) Jumlah stok barang dan modal, (3) luas tanah dan kekayaan alam, (4) tingkat teknologi yang digunakan (Kuncoro, 2004).

Menurut Todaro (2003), pertumbuhan ekonomi dipengaruhi beberapa faktor, yaitu :

1) Perumbuhan Penduduk dan Angkatan Kerja.

Pertumbuhan penduduk berkaitan dengan angkatan kerja yang merupakan salah satu faktor yang mempengaruhi pertumbuhan ekonomi. Kemampuan ini dipengaruhi oleh seberapa besar angkatan kerja yang produktif dapat diserap dalam perekonomian.

2) Akumulasi Modal.

3) Kemajuan Teknologi.

Kemajuan teknologi mampu memberikan inovasi-inovasi baru dan menyempurnakan segala hal yang lama untuk mempermudah pekerjaan serta meningkatkan produksi.

Menurut Sukirno (2000), keberhasilan perekonomian suatu wilayah dapat diukur dengan pertumbuhan ekonomi wilayah tersebut. Ada beberapa alat untuk mengukur pertumbuhan ekonomi, yaitu :

1) Produk Domestik Bruto (PDB)

Produk domestik bruto merupakan jumlah barang dan jasa yang dihasilkan oleh suatu perekonomian dalam satu tahun dan dinyatakan ke dalam harga pasar.

2) Produk Domestik Regional Bruto Per Kapita.

Produk domestik regional bruto per kapita dapat dipakai sebagai alat ukur yang lebih baik dalam mencerminkan kesejahteraan penduduk pada skla daerah.

a. Teori Pertumbuhan ekonomi Klasik.

Menurut Smith (Arsyad, 1999) pertumbuhan ekonomi dibedakan ke dalam dua aspek utama, yaitu : pertumbuhan output total dan pertumbuhan penduduk. Pada pertumbuhan output total system produksi dibagi menjadi tiga, yaitu :

1) Sumber Daya Alam yang Tersedia.

12

Namun, apabila sumber daya alam belum dipergunakan secara maksimal makan yang memegang peranan dalam pertumbuhan output adalah jumlah penduduk dan stok modal.

2) Sumber Daya Insani.

Jumlah penduduk akan menyesuaikan dengan kebutuhan akan angkatan kerja dari masyarakat.

3) Stok Modal

Pertumbuhan output sangat bergantung pada laju pertumbuhan stok modal. Stok modal yang semakin bertambah akan membuat kapasitas dan kuantitas produksi semakin meningkat, sehingga meningkatkan output produksi yang pada akhirnya meningkatkan pertumbuhan ekonomi.

b. Teori Pertumbuhan Neoklasik.

Teori neiklasik mengemukakan bahwa pertumbuhan ekonomi berasal dari penambahan dan perkembangan faktor-faktor yang mempengaruhi penawaran agregat. Teori ini menekankan bahwa faktor penentu dalam pertumbuhan ekonomi adalah perkembangan faktor-faktor produksi dan kemajuan teknologi (Sukirno, 2005).

Teori neoklasik membagi input yang mempengaruhi pertumbuhan ekonomi ke dalam tiga bagian, yaitu :

1) Pengaruh modal dalam pertumbuhan ekonomi 2) Pengaruh tenologi dalam pertumbuhan ekonomi

Teori neoklasik memiliki pandangan yang berbeda dari segi penawaran dari teori klasik. Pertumbuhan ini bergantung pada fungsi produksi dengan persamaan sebagai berikut :

(2.1)

Di mana Y adalah output, K adalah modal, L adalah angkatan kerja, dan T adalah teknologi. Karena tingkat kemajuan teknologiditentukn secara eksogen maka model neoklasik Solow ini dinamakan model pertumbuhan ekonomi eksogen. Namun model ini memiliki kekurangan dan untuk memperbaikinya digunakan model pertumbuhan ekonomi endogen.

Model pertumbuhan endogen menganggap bahwa perdagangan internasional itu penting sebagai saah satu faktor yang mempengaruhi pertumbuhan ekonomi.

Y = F(Ai, Ki, Li) (2.2)

Di mana Y adalah output, A adalah indeks produktifitas, K adalah modal, L adalah angkatan kerja yang bekerja, dan i adalah tahun. Indeks produktifitas A adalah fungsi dari ekspor (X) dan impor (M) sebagai berikut :

Ai = F (Xi Mi) (2.3)

Model Solow hanya menerangkan hubungan angkatan kerja dan modal saja, sehingga ditambahkan lagi mutu modal manusia untuk menjelaskan pola pertumbuhan ekonomi, yaitu :

14

Di mana Y adalah output, T adalah teknologi, K adalah modal, L adalah tenaka kerja, dan H adalah modal manusia.

c. Teori Pertumbuhan Harrod-Domar.

Teori pertumbuhan Harrod-Domar menganalisis syarat-syarat yang diperlukan supaya perekonomian bisa tumbuh dan berkembang dalam jangka panjang dengan baik (Arsyad, 1999).

Harrod-Domar menyatakan bahwa supaya seluruh barang modal yang tersedia bisa digunakan sepenuhnya, permintaan agregat harus bertambah sebanyak kapasitas barang modal yang terwujud sebagai akibat investasi masa lalu. Jadi, jika nilai investasi dari tahun ke tahun naik maka pertumbuhan ekonomi yang baik bisa terjamin (Sukirno, 2000).

Model pertumbuhan Harrod-Domar adalah sebagai berikut :

1) Tabungan (S) merupakan proporsi (s) dari output total (Y), maka persamaannya :

S=sY (2.5)

2) Investasi (I) didefinisikan sebagai perubahan stok modal (K) yang diwakili oleh ∆K, sehingga persamaannya :

I=∆K (2.6)

Karena jumlah stok modal K mempunyai hubungan langsung dengan jumlah pendapatan nasional Y , maka :

∆K = k∆Y (2.7)

3) Versi sederhananya dari teori Harrod-Domar , yaitu :

Dari persamaan tersebut dijelaskan bahwa terdapat hubungan positif antara pendapatan nasional dengan rasio tabungan.

d. Teori Pertumbuhan Kuznet.

Teori pertumbuhan ekonomi Kuznet menunjukkan adanya kemampuan jangka panjang pertumbuhan ekonomi suatu Negara untuk menyediakan barang-barang ekonomi kepada masyarakatnya. Teori pertumbuhan Kuznet dalam analisanya menambahkan enam karakteristik, yaitu :

1) Pendapatan per kapita yang tinggi 2) Produktifitas tenaga kerja yang tinggi

3) Faktor transformasi struktur ekonomi yang tinggi 4) Faktor transformasi sosial idiologi yang tinggi

5) Kemampuan perekonomian untuk melakukan perluasan pasar 6) Pertumbuhan ekonomi yang sifatnya terbatas selalu disadari 2. Bank Umum Syariah dan Unit Usaha Syariah.

16

melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan/atau unit syariah.

Isilah syariah berasal dari bahasa arab yang artinya jalan menujunsumber kehidupan, yang secara hokum islam merupakan peraturan yang ditentukan Allah SWT untuk hamba-Nya yang terkandung di dalam Al-Qur’an dan diterangkan oleh Rasulullah dalam bentuk sunnah (Ningsih, 2007).

a. Dana Pihak Ketiga Bank Syariah dan Unit Usaha Syariah.

Dana pihak ketiga adalah dana yang bersumber dari masyarakat baik sebagai individu, kelompok, perusahaan, pemerintah, rumah tangga, yayasan, dan lain-lain. Hal ini sesuai dengan fungsi bank sebagai penghimpun dana masyarakat (Rivai, 2007).

Menurut pandangan syariah uang atau dana bukanlah sebuah komditi melainkan hanya sebagai alat tukar untuk mencapai pertambahan nilai ekonomis. Berdasarkan prinsip tersebut bank syariah dalam menghimpun dana melalui tiga bentuk (Arifin, 2006) :

1) Titipan (wadiah), simpanan yang dijamin keamanan dan pengembaliannya tetapi tanpa memperoleh imbalan atau keuntungan. 2) Partisipasi modal berbagi hasil dan resiko (Mudharabah) dimana bank akan membayar bagian keuntungan secara proporsional dengan usaha yang didanai dari modal tersebut.

b. Total Aset Perbankan Syariah

Aset merupakan sumber ekonomi yang diharapkan memberikan manfaat usaha di masa mendatang (Horngren dan Harrison, 2007). Aset bank syariah dan unit usaha syariah adalah semua hak yang dimiliki dan dapat digunakan dalam operasi bank umum syariah dan unit usha syariah, seperti bangunan, merk dagang, paten, teknologi, uang kas, mobil, dan lain-lain.

c. Pembiayaan pada Perbankan Syariah.

Pembiayaan adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang direncanakan, baik sendiri maupun lembaga. Dengan demikian pembiayaan adalah pendanaan yang diberikan sebagai investasi yang telah direncanakan (Muhamad, 2005).

Menurut Undang-Undang No 21 Tahun 2008 tentang perbankan syariah pasal 1 ayat 25, menyatakan :

Pembiayaan adalah penyedia dana berupa atau tagihan yang dipersamakan dengan itu berupa :

1) Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah. 2) Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik.

3) Transaksi jual beli dalam bentuk piutang murabahah, salam, dan

istishna.

18

5) Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multi jasa.

3. Hubungan Keuangan dan Pertumbuhan Ekonomi

Hubungan sebab akibat antara sektor keuangan dan pertumbuhan ekonomi dapat dijelaskan dengan mengkaji secara empiris melalui eksplorasi indikator-indikor terkait secara lebih spesifik. Dalam menjelaskan hubungan tersebut terdapat empat kemungkinan pendekatan yang dapat dilakukan, yaitu :

1) Keuangan adalah Faktor Penentu Pertumbuhan Ekonomi.

Teori ini menganggap keberadaan sector keuangan yang berperan sebagai lembaga intermediasi antara pihak yang bermodal dengan pihak yang membutuhkan modal akan menyediakan sumber-sumber pendanaan yang efisien yang kemudian akan mampu menggerakkan pertumbuhan ekonomi.

2) Keuangan Mengikuti Pertumbuhan Ekonomi.

Teori ini dikembangkan oleh Robinson 1952 (Rama, 2013) yang menyatakan bahwa sector keuangan mengikuti pertumbuhan wirausaha. Jika perekonomian mengalami pertumbuhan maka permintaan produk dan jasa perbankan akan meningkat, sehingga dengan sendirinya sektor perbankan juga akan mengalami peningkatan.

Menurut Schumpeter, teori ini menyatakan bahwa terdapat hubungan yang saling mempengaruhi antara perkembangan keuangan dan pertumbuhan ekonomi. Suatu Negara yang sektor keuangannya berkembang dengan baik akan mendorong terjadinya peningkatan ekonomi melalui kemajuan teknologi dan inovasi (Rama, 2013). Hal ini akan meningkatkan permintaan terhadap produk dan layanan perbankan. Jika perbankan merespon dengan efektif permintaan itu, maka akan menstimulasi kinerja ekonomi yang baik pula. Sektor keuangan dan pertumbuhan ekonomi akan saling berhubungan secara positif dan dua arah (Rama, 2013). 4) Tidak terdapat Hubungan antara Sektor Keuangan dan Pertumbuhan

Ekonomi.

20

B. Hasil Penelitian Terdahulu

22 yaitu iB Aneka Guna, iB Kendaraan

Bermotor, iB Pemilikan Rumah, iB karya Prima, iB UMK, serta Gadai Emas iB.

Lanjutan Tabel 2.1. syariah, pasar modal, perdagangan, inflasi,

Dapat dilihat dari beberapa penelitian di atas penelitian hanya terpusat pada satu provinsi dalam suatu negara atau satu negara tersebut secara keseluruhan dengan hanya menggunakan beberapa indikator perbankan syariah yang terbilang sama. Adapun perbedaan dari penelitian ini adalah :

24

2. Variabel bebas sebagai faktor yang berpengaruh dalam penelitian ini hanya terfokus pada perbankan syariah. Indikator yang digunakan dalam penelitian ini ada 3, yaitu Pembiayaan secara keseluruhan, total aset, dan dana pihak ketiga.

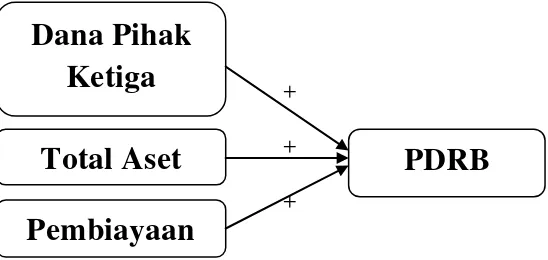

C. Model Penelitian.

Model yang digunakan peneliti dalam penelitian ini untuk mempermudah peneliti dalam melakukan penelitian. Model penelitian tersebut adalah sebagai berikut :

+ + +

Gambar 2.1. Model Penelitian

Pembiayaan

Total Aset

Dana Pihak

Ketiga

D. Hipotesis.

Berdasarkan model penelitian di atas, maka dapat ditarik hipotesis sebagai berikut :

1. Diduga variabel dana pihak ketiga memiliki pengaruh positif terhadap produk domestik regional bruto di Pulau Jawa.

2. Diduga variabel total aset memiliki pengaruh positif terhadap produk domestik regional bruto di Pulau Jawa.

26

BAB III

METODOLOGI PENELITIAN

A. Objek Penelitian

Data yang digunakan dalam penelitian ini adalah data produk domestik regional bruto (PDRB), data total pembiayaan perbankan syariah, data total aset perbankan syariah, dan data dana pihak ketiga (DPK) perbankan syariah dari provinsi-provinsi yang ada di pulau jawa.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data skunder yang digunakan yaitu data runtut waktu dan data silang yang diperoleh dari berbagai sumber, yaitu data publikasi BPS dan data publikasi dari Statistik Perbankan Syariah. Data runtut yang digunakan adalah ada tahunan dari tahun 2010-2015 dan data silang dengan enam provinsi yang ada di Pulau Jawa, yaitu Jawa Barat, DKI Jakarta, Jawa Tengah, Jawa Timur, Banten, dan DI Yogyakarta. Data dapat dilihat pada lampiran 1.

C. Teknik Pengumpulan Data

berdasarkan pemikiran. Metode ini hanya mengambil data yang sudah ada. (Khilmiyah, 2016)

Data tersebut berasal dari Badan Pusat Statistika dan Statistik Perbankan Syariah.

D. Definisi Operasional Variabel Penelitian

Definisi operasional variabel penelitian adalah definisi dari variabel-variabel yang digunakan dalam penelitian yang memberikan penjelasan mengenai kaitannya dalam sebuah penelitian. Adapun definisi operasinal variabel dalam penelitian ini adalah sebagai berikut :

1. Produk Domestik Regional Bruto (PDRB).

Produk domestik adalah semua barang atau jasa yang dihasilkan dari kegiatan-kegiatan ekonomi yang beroperasi di wilayah regional tersebut (dalam hal ini provinsi-provinsi yang ada di Pulau Jawa) tanpa memperhatikan apakah faktor produksinya berasal dari atau dimiliki oleh penduduk daerah regional tersebut, sehingga PDRB dalah jumlah nilai tambah barang dan jasa yang dihasilkan oleh seluruh kegiatan perekonomian di suatu wilayah (dalam hal ini provinsi-provinsi yang ada di Pulau Jawa) dalam waktu satu tahun.

2. Pembiayaan Perbankan Syariah.

28

3. Total Aset Perbankan Syariah.

Total aset perbankan syariah adalah kekayaan (sumber daya) yang dimiliki oleh perbankan syariah baik itu gedung, kas, alat transportasi, teknologi, dan lain-lain yang dinilai ke dalam ruapiah dalam waktu satu tahun.

4. Dana Pihak Ketiga Perbankan Syariah.

Dana pihak ketiga adalah dana yang diperoleh perbankan syariah dari masyarakat, baik masyarakat sebagai individu, kelompok, perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lain-lain baik dalam mata uang rupiah maupun valuta asing dalam waktu satu tahun.

E. Analisis Data

Analisis regresi yang digunakan dalam penelitian ini adalah data panel dengan menggunakan aplikasi Eviews 7. Data panel adalah gabungan data runtut waktu dengan data silang. Menurut Agus Widarjono (Basuki dan Yuliadi, 2015) penggunaan data panel dalam sebuah observasi mempunyai beberapa keuntungan. Pertama, data panel mampu menyediakan data yang lebih banyak sehingga akan lebih menghasilkan derajat kebebasan yang lebih besar. Kedua, dengan menggabungkan data runtut waktu dan data silang dapat mengatasi masalah penghilangan variabel (omitted-variable).

dan menguji model yang lebih kompleks. Ketiga, data panel cocok digunakan untuk study of dynamic adjustment, karena observasi data silang yang berulang. Keempat, jumlah observasi yang lebih tinggi menghasilkan data yang lebih informatif, variatif, dan kolinieritas data yang dihasilkan semakin rendah sehingga derajat kebebasan lebih tinggi sehingga diperoleh hasil estimasi yang lebih efisien. Kelima, data panel bisa digunakan untuk mempelajari model yang lebih kompleks. Dan keenam, data panel bisa meminimalkan bias yang timbul dari agregasi data individu.

1. Model Regresi Data Panel.

Model regresi data panel adalah sebagai berikut :

PDRB = a + bDPKit + bTAit + bPit +e ………. (1)

Keterangan :

PDRB = Variabel dependen a = Konstanta

DPK = Dana pihak ketiga TA = Total Aset

P = Pembiayaan

b = Koefisien regresi masing masing variable independen e = Error term

30

2. Metode Estimasi Model Regresi Panel.

Dalam metode estimasi model regresi dengan menggunakan data panel dilakukan melalui tiga pendekatan berikut (Basuki dan Yuliadi, 2015) :

a.Common Effect Model

Common effect model merupakan pendekatan model data panel yang paling sederhana karena hanya mengkombinasikan data runtut waktu dan data silang. Pada model ini tidak diperhatikan dimensi waktu maupun individu, sehingga diasumsikan bahwa perilaku data perusahaan sama dalam berbagai kurun waktu. Metode ini bisa menggunakan pendekatan Ordinary Least Square (OLS) atau teknik kuadrat terkecil untuk mengestimasi data panel.

b.Fixed Effect Model

Model ini mengasumsikan bahwa perbedaan antar individu dapat diakomodasi dari perbedaan intersepnya. Untuk mengestimasi data panel model ini menggunakan teknik variable dummy untuk menangkap perbedaan intersep antar perusahaan, perbedaan intersep dapat terjadi karena perbedaan budaya kerja, manajerial, dan insentif. Namun demikian slopnya sama antar perusahaan. Model estimasi ini sering juga disebut dengan teknik

Least Square Dummy Variable (LSDV). c.Random Effect Model

perusahaan. Keuntungan menggunakan model ini yakni menghilangkan heteroskedastisitas. Model ini juga disebut dengan Error Component Model

(ECM).

3. Pemilihan Model

Untuk memilih model yang paling tepat dalam mengelola data panel, terdpapat beberapa pengujian sebagai berikut :

a.Uji Chow

Uji Chow yakni pengujian untuk mnentukan model fixed effect atau

random effect yang paling tepat digunakan dalam mengestimasi data panel. Uji chow menggunakan hipotesis sebagai berikut :

H0 : Model Common Effect H1 : Model Fixed Effect

Pegujian hipotesis di atas dengan membandingkan perhitungan F-htung dengan F-tabel. Jika F-hitung lebih kecil dari F-tabel maka H0 diterima dan model yang digunakan adalah common effect. Jika F-hitung lebih kecil dari F-tabel maka H0 ditolak dan model yang digunakan adalah

fixed effect.

b.Uji Hausman

Uji Hausman adalah pengujian statistic untuk memilih apakah model

fixed effect atau random effect yang paling tepat. Hipotesis untuk uji hausman, yaitu :

32

Pengujian pada uji ini didasarkan pada probabilitasnya. Jika probabilitasnya lebih kecil dari nilai α (0,05), maka H0 ditolak dan model

yang digunakan adalah fixed effect. Namun, jika probabilitasnya lebih besar dari α maka H0 diterima dan model yang digunakan adalah random effect.

c.Uji Lagrange Multiplier

Uji ini untuk mengetahui apakah model random effect lebih baik dari pada metode common effect. Namun, uji ini tidak perlu dilakukan jika uji chow dan uji hausman menunjukkan hasil yang sama, yaitu menggunakan model fixed effect.

4. Uji Asumsi Klasik Data Panel

Uji asumsi klasik yang digunakan dalam regresi liniear dengan pendekatan OLS meliputi uji liniearitas, autokorelasi, heterokedastisitas, multikolenieritas dan normalitas. Namun, tidak semua uji asumsi klasik harus dilakukan karena :

a.Uji linearitas hampir tidak dilakukan pada setiap model regresi linier. Karena sudah diasumsikan bahwa model bersifat linier. Kalaupun harus dilakukan hanya untuk melihat sejauh mana tingkat liniearitasnya.

b.Uji normalitas pada dasarnya tidak merupakan syarat Best Linier Unbias Estimator dan beberapa pendapat tidak mengharuskan syarat ini sebagai suatu yang wajib dipenuhi.

d.Multikolenieritas perlu dilakukan pada saat regresi linier menggunakan lebih dari satu variable bebas. Jika variable bebas hanya satu, maka tidak mungkin terjadi multikolineritas.

e.Heterokedastisitas biasanya terjadi pada data silang, dimana data panel lebih dekat ke ciri data silang disbanding runtut waktu.

5. Uji Signifikansi. a. Uji F

Uji F biasa disebut dengan uji anova yang digunakan untuk melihat seberapa besar pengaruh variable bebas terhadap variable terikat atau untuk menguji signifikansi antar variable terikat dengan variable bebas. Uji hipetesis uji F adalah sebagai berikut :

H0 : Variabel bebas tidak berpengaruh dan tidak signifikan terhadap variable terikat.

H1 : Variabel bebas berpengaruh dan signifikan terhadap varabel terikat.

Jika nilai F-hitung kurang dari α (0,05) maka H0 ditolak dan H1 diterima. Begitupun sebaliknya jika F-hitung lebih besar dai α maka H0 diterima dan H1 ditolak.

b. Uji T

34

H0 : Variabel bebas tidak berpengaruh dan tidak sifnifikan terhadap variabel terikat.

H1 : Variabel bebas berpengaruh dan signifikan terhadap variabel terikat.

Jika nilai uji T kurang dari α (0,05) maka H0 ditolak dan H1 diterima.

Begitupun sebaliknya jika uji T lebih besar dai α maka H0 diterima dan H1 ditolak.

c. Adjusted R2

Adjusted R2 berguna untuk mengetahui besarnya kontribusi yang diberikan oleh variabel bebas dalam menjelaskan variabel terikatnya. Nilai dari koefisien determinasi R-Squared ini besarnya antara 0 sampai 1. Nilai ini menunjukkan tingkat koefisien determinasi yang mendekati angka 0 dapat menggambarkan bahwa kemampuan variabel-variabel bebas dalam menjelaskan variabel terikat sangat kecil. Sedangkan, jika tingkat koefisien determinasi mendekati angka 1, hal ini menggambarkan bahwa kemampuan variabel-variabel bebas dalam menjelaskan variabel terikatnya sangat besar. 6. Kerangka Analisa.

Sumber : Basuki dan Yuliadi, 2015 Gambar 3.1 Kerangka Model Panel

Objek Penelitian

Variabel Dependen (y)

Metode Estimasi Data

Variabel Independen (X)

Common Effect

Uji Chow

Pemilihan Model Regresi Panel

Random Effect Fixed Effect

Multikolinieritas

Uji Asumsi Klasik

Uji Hausman Uji Lagrange Mutiplier

Adjust R2 Uji T

Uji F

Heterokedastisitas

Uji Signifikansi

36

BAB IV

GAMBARAN UMUM

A. Provinsi Jawa Barat

Sumber : Badan Informasi Geospasil, 2003 Gambar 4.1 Peta Jawa Barat

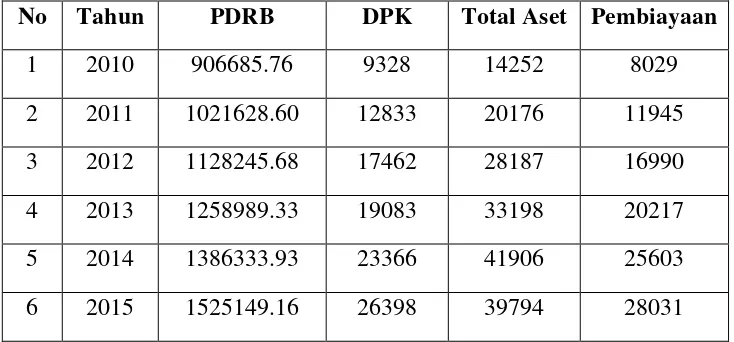

Dalam kurun waktu enam tahun kondisi Produk Domestik Regional Bruto, jumlah Dana Pihak Ketiga Perbankan Syariah, Total Aset Perbankan Syariah, Total Aset Perbankan Syariah, dan Pembiayaan yang dilakukan Perbankan Syariah di Provinsi Jawa Barat dapat dilihat pada tabel 4.1 berikut :

TABEL 4.1

Data PDRB, DPK (BUS dan UUS), Total Aset (BUS dan UUS), dan Pembiayaan (BUS dan UUS) Provinsi Jawa Barat Tahun 2010 sampai 2015

No Tahun PDRB DPK Total Aset Pembiayaan

1 2010 906685.76 9328 14252 8029 2 2011 1021628.60 12833 20176 11945 3 2012 1128245.68 17462 28187 16990 4 2013 1258989.33 19083 33198 20217 5 2014 1386333.93 23366 41906 25603 6 2015 1525149.16 26398 39794 28031

38

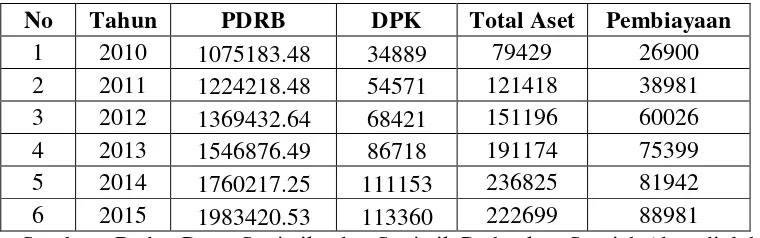

B. Daerah Khusus Ibukota Jakarta (DKI Jakarta)

DKI Jakarta merupakan ibukota ngara Republik Indonesia. Jakarta terdiri dari 1 kabupaten, 5 kota, 44 kecamatan, dan 267 kelurahan.

Sumber : Badan Informasi Geospasial, 2003 Gambar 4.2

Peta DKI Jakarta

40

TABEL 4.2

Data PDRB, DPK (BUS dan UUS), Total Aset (BUS dan UUS), dan Pembiayaan (BUS dan UUS) Provinsi DKI Jakarta Tahun 2010 sampai 2015

No Tahun PDRB DPK Total Aset Pembiayaan 1 2010 1075183.48 34889 79429 26900 2 2011 1224218.48 54571 121418 38981 3 2012 1369432.64 68421 151196 60026 4 2013 1546876.49 86718 191174 75399 5 2014 1760217.25 111153 236825 81942 6 2015 1983420.53 113360 222699 88981

C. Provinsi Jawa Timur

Sumber : Badan Informasi Geospasial, 2003 Gambar 4.3 Peta Jawa Timur

42

TABEL 4.3

Data PDRB, DPK (BUS dan UUS), Total Aset (BUS dan UUS), dan Pembiayaan (BUS dan UUS) Provinsi Jawa Timur Tahun 2010 sampai 2015

No Tahun PDRB DPK Total Aset Pembiayaan

1 2010 990648.84 5749 8224 5627

2 2011 1120577.16 9317 13151 9075 3 2012 1248767.29 12495 19047 12755 4 2013 1382501.5 16912 25198 16089 5 2014 1539794.7 19043 29683 18892 6 2015 1689882.4 19754 28426 20352

Sumber : Badan Pusat Statistika dan Statistik Perbankan Syariah (data diolah)

D. Provinsi Jawa Tengah

Provinsi Jawa Tengah secara administratif memiliki 29 kabupaten dan 6 kota dengan jumlah penduduk mencapai 35,5 juta jiwa.

Sumber : Badan Informasi Geospasial, 2003 Gambar 4.4 Peta Jawa Tengah

44

TABEL 4.4

Data PDRB, DPK (BUS dan UUS), Total Aset (BUS dan UUS), dan Pembiayaan (BUS dan UUS) Provinsi Jawa Tengah Tahun 2010 sampai 2015

No Tahun PDRB DPK Total Aset Pembiayaan

1 2010 623224.62 3391 6152 4170

2 2011 692561.63 5003 9007 6503

3 2012 754529.44 6558 12354 8529 4 2013 830016.02 8750 16254 10668 5 2014 925194.73 10674 19425 11777 6 2015 1014074.21 12421 19353 12909

E. Provinsi Banten

Provinsi banten merupakan wilayah paling barat di pulau Jawa yang terdiri dari 4 kabupaten dan 4 kota yang memiliki jumlah penduduk mencapai 11,7 juta jiwa. Wilayah laut Banten adalah salah satu jalur lalu lintas laut strategis karena dapat dilalui kapal-kapal yang menghubungkan Australia dan Selandia Baru dengan kawasan Asia Tenggara. Banten juga merupakan penghubung pulau Jawa dan pulau Sumatera serta sebagai wilayah penyangga DKI Jakarta. Wilayah Banten memiliki banyak industri dan memiliki beberapa pelapuhan untuk menampung kelebihan pada pelabuhan Jakarta dan sebagai alternatif pleabuhan.

Sumber : Badan Informasi Geospasial, 2003 Gambar 4.5

Peta Provinsi Banten

46

dana pihak ketiga, total asset, dan pembiayaan yang diberikan untuk membantu menunjang perekonomian. Data kondisi di atas dapat dilihat pada table 4.5 ini :

TABEL 4.5

Data PDRB, DPK (BUS dan UUS), Total Aset (BUS dan UUS), dan Pembiayaan (BUS dan UUS) Provinsi Banten Tahun 2010 sampai 2015

No Tahun PDRB DPK Total Aset Pembiayaan

1 2010 271465.28 3007 4048 2086

2 2011 306174.29 4680 6410 3707

3 2012 338224.93 5537 7715 4698

4 2013 377836.08 5483 8313 5803

5 2014 428473.6 5444 8101 5791

6 2015 477936.52 6051 8178 5718

F. Daerah Istimewa Yogyakarta

Sumber : Badan Informasi Geospasial, 2003 Gambar 4.6

Peta Daerah Istimewa Yogyakarta

48

sampai 2015 selalu saling mengikuti dalam peningkatan. Data kondisi tersebut dapat dilihat dalam table 4.6 berikut :

TABEL 4.6

Data PDRB, DPK (BUS dan UUS), Total Aset (BUS dan UUS), dan Pembiayaan (BUS dan UUS) DIYogyakarta Tahun 2010 sampai 2015

No Tahun PDRB DPK Total Aset Pembiayaan

1 2010 64678.97 1229 2373 868

2 2011 71369.96 1669 3066 1451

3 2012 77247.86 2257 3533 1701

4 2013 84924.54 2864 4584 2103

5 2014 92829.33 3215 5309 2549

6 2015 101396.12 3618 4398 2707

49

A. Analisis Regresi

1. Uji Asumsi Klasik.

Pengujian ini hanya akan menguji dua uji asumsi klasik karena menggunakan metode data panel, yaitu uji multikolinieritas dan uji heterokedastisitas.

a. Uji Multikolinieritas.

Uji multikolinieritas ini bertujuan untuk mengetahui apakah ada hubungan liniear signifikan antar variabel independen pada model regresi. Pengujiqn ini bisa dengan memakai metode parsial untuk meneliti antar variabel tersebut. Nilai rule of thumb pada metode ini menjelaskan jika nilai kefisien korelasi di atas 0,85 maka nilai tersebut sudah tinggi dan diduga terjadi multikolinieritas antar variabel (Ajija at al, 2011).

Multikolinieritas ini biasa terjadi pada data runtut waktu. Rule of thumb

menjelaskan jika terdapat semua atau sebagian variabel yang tidak signifikan namun memiliki nilai R2 yang tinggi maka diduga terjadi multikolinieritas pada data tersebut.

Dalam penelitian ini terdapat multikolinieritas pada beberapa variabel sehingga diduga ada hubungan linear antar variabel bebasnya. Ada beberapa cara dalam memperbaiki masal multikolinieritas, antara lain :

1) Menambah data baru,

50

3) Mengurangi attau menambah variabel dan lain-lain.

Beberapa indikator dalam mendeteksi adanya multikolinieritas, diantaranya (Gujarati, 2007) :

1) Nilai R2 yang terlampau tinggi (lebih dari 0,8), tetapi tidak ada atau sedikit T-statistik yang signifikan

2) Nilai F-statistik yang signifikan, namun T-statistik dari masing-masing variabel bebas tidak signifikan.

Masalah multikolinieritas itu tidak selalu buruk jika dengan tujuan untuk memprediksi karena nilai koefisien determinasi yang tinggi merupakan ukuran yang baik dalam suatu prediksi. Karena itu jika terdapat masalah multikolinieritas namun nilai koefisien determinasinya tinggi dan signifikansi koefisien, maka regresi pada umumnya tidak terjadi masalah multikolinieritas. Uji estimasi dalam penelitin ini memiliki nilai R2 lebih besar dari 0,8 namun nilai T-statistik signifikan. Selain itu, nilai F-statistik dala hasil regresi juga signifikan dan masing-masing variabel bebas ada yang signifikan.

b. Uji Heterokedastisitas

Uji ini memungkinkan data lebih mendekat ke data silang, data ini berarti lebih dekat ke ciri data silang disbanding runtut waktu. Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variansi dari residual satu pengamatan ke pengamatan lain dengan hipotesis :

H1 : Ada Masalah heterokedastisitas.

TABEL 5.1

Hasil Uji Heterokedastisitas Variabel Prob.

C 0,0003

DPK 0,0648

TA 0,2704

PEMB 0,1630

Sumber : Data diolah Keterangan :

PDRB = PDRB DPK = DPK TA = Total aset PEMB = Pembiayaan

Tabel 5.1 menunjukkan nilai probabilitas semua variabel lebih besar dari 0,05 hal ini berarti semua variabel bebas menolak H1 dan menerima H0. Jadi dapat disimpulkan bahwa variabel-variabel bebas yang digunakan terbebas dari masalah heterokedastisitas.

2. Penentuan Model.

Dalam Bab III penelitian ini sudah dijelaskan bahwa terdapat tiga metode estimasi yang digunakan dalam analisa model data panel, yaitu :

1) Model Common Effect

2) Model Fixed Effect

3) Model Random Effect

52

yang akan digunakan untuk menentukan model penelitian yang sesuai yaitu dengan melakukan uji chow untuk menentukan apakah model yang lebih baik adalah common effect atau fixed effect. Kedua melakukan uji Hausman untuk menentukan model fixed effect atau random effect yang paling tepat digunakan. Ketiga melakukan uji lagrange multiplier untuk menetukan model terbaik antara random effect dan common effect. Namun, uji lagrange tidak perlu dilakukan jika uji chow dan uji hausman menunjukkan hasil yang sama.

a. Uji Chow.

Uji Chow digunakan untuk menentukan model yang terbaik antara fixed effect atau random common effect dengan hipetesis :

H0 : Model Common Effect H1 : Model Fixed Effect

Jika hasil probabilitas chi-square lebih besar dari α (0,05) maka

hipotesis nol diterima dan model paling baik adalah common effect, namun jika chi-square lebih kecil dari α maka hipotesis nol ditolak dan model yang

digunakan adalah model fixed effect.

TABEL 5.2 Hasil Uji Chow

PDRB

Effect Test Statistik d.f. Prob.

Cross-section F 65.707899 (5,27) 0.0000

Cross-section

chi- square 92.800781 5 0.0000

Table 5.2 hasil uji chow di atas menunjukkan bahwa nilai dari probabilitas variabel cross-section F kurang dari 0,05 dan cross-section chi square juga lebih kecil dari 0,05, maka hasilnya H0 ditolak dan H1 diterima. Sehingga model terbaik menurut uji Chow adalah model fixed effect. Karena uji chow menolak hipotesis nol maka dilanjutkan dengan uji Hausman. b. Uji Hausman.

Uji Hausman digunakan untuk menentukan model terbaik antara

random effect atau fixed effect dengan hipotesis sebagai berikut: H0 : Model Random Effect

H1 : Model Fixed Effect

Jika probabilitas pada chi-square lebih besar dari α (0,05) maka H0 diterima dan model terbaik adalah random effect. Namun, jika probabilitas

chi square lebih kecil dari α maka H0 ditolak dan H1 diterima, maka model terbaik yang digunakan adalah fixed effect. Untuk melihat hasil uji Hausman dapat dilihat pada table 5.3 berikut :

TABEL 5.3 Uji Hausman

PDRB

Test Summary Chi-sq. Statistic Chi-sq. d.f. Prob

Cross-Section Random

13.391458 3 0,0039

Sumber : Data diolah

Tabel 5.3 di atas menunjukkan nilai probabilitas cross-section random

54

yang paling baik digunakan berdasarkan uji Hausman diatas adalah model

fixed effect.

Hasil pengujian model baik dari uji Chow maupun uji Hausman menyatak bahwa model terbaik adalah fixed effect, maka pengujian lagrange multiplier tidak perlu dilakukan.

3. Hasil Estimasi Regresi Data Panel.

Hasil pengujian uji Chow dan uji Hausman menunjunjukkan bahwa model terbaik yang digunakan adalah model fixed effect.

TABEL 5.4

Hasil Estimasi Model Fixed Effect

Variabel dependen PDRB

Model Fixed Effect

Konstanta 583749.4 Standar eror 30208.10 T-statistik 19.32427 Probabilitas 0.0000

DPK 31.72768

Standar eror 9.800620 T-statistik 3.237314 Probabilitas 0.0032 Total Aset -19.42954 Standar eror 4.525330 T-statistik -4.293507 Probabilitas 0.0002 Pembiayaan 22.76734 Standar eror 6.269016 T-statistik 3.631725 Probabilitas 0.0012

R2 0.981715

F-statistik 181.2036 Prob (F-statistik) 0.000000 Durbin-Watson

stat

Model ini hanya akan mengkombinasikan antara data silang dengan data runtut waktu tanpa memperhatikan dimensi waktu dan perilaku antar individu, maka diasumsikan bahwa perilaku tiap provinsi di pulau Jawa dalam berbagai kurun waktu adalah sama. Tabel 5.4 menunjukkan hasil estimasi model fixed effect dengan jumlah observasi sebanyak 6 provinsi di pulau Jawa pada tahun 2010 sampai 2015. Hasil estimasi tersebut jika ditulis dalam model analisa data panel adalah sebagai berikut :

PDRB = a + b1DPKit + b2TAit + b3Pit + e Keterangan :

PDRB = Variabel dependen a = Konstanta

DPK = Dana pihak ketiga TA = Total Aset

P = Pembiayaan

b = Koefisien regresi masing masing variable independen e = Error term

t = Waktu

i = Provinsi

Hasil dari persamaan tersebut adalah sebagai berikut :

PDRB = 583749,4 + 31.72768DPK – 19,42984Total Aset + 22,76734Pembiayaan + e

56

19.4295374821*X2_JAWABARAT + 22.7673390151*X3_JAWABARAT

Y_DKIJAKARTA = 263524.11363 + 583749.442966 + 31.7276845199*X1_DKIJAKARTA - 19.4295374821*X2_DKIJAKARTA + 22.7673390151*X3_DKIJAKARTA

Y_JAWATIMUR = 391133.364715 + 583749.442966 + 31.7276845199*X1_JAWATIMUR - 19.4295374821*X2_JAWATIMUR + 22.7673390151*X3_JAWATIMUR

Y_JAWATENGAH = 35676.6273125 + 583749.442966 + 31.7276845199*X1_JAWATENGAH - 19.4295374821*X2_JAWATENGAH + 22.7673390151*X3_JAWATENGAH

Y_BANTEN = -343786.940314 + 583749.442966 +

31.7276845199*X1_BANTEN -

19.4295374821*X2_BANTEN +

22.7673390151*X3_BANTEN

Keterangan :

Y = PDRB

X1 = DPK X2 = Total Aset X3 = Pembiayaan

Maka hasil dari persamaan tersebut adalah :

a = Nilai dari 583749,4 menunjukkan bahwa jika semua variabel independen (DPK, total aset, dan pembiayaan) dianggap konstan maka nilai PDRB nya akan bertambah sebesar 583749,4.

b1 = Nilai dari 31,72768 menunjukkan bahwa ketika dana pihak ketiga naik sebesar 1 satuan maka PDRB akan naik sebesar 31,72768 dengan asumsi variabel lainnya tetap.

b2 = Nilai -19,42954 menunjukkan bahwa ketika total aset naik sebesar 1 satuan maka PDRB akan mengalami penurunan sebesar 19,42954.

b3 = Nilai 22,76734 menunjukkan bahwa jika pembiayaan meningkat sebesar 1 satuan maka PDRB akan mengalami peningkatan sebesar 22,76734.

4. Uji Signifikansi Data

Uji signifikansi data memiliki beberapa pengujian sebagai berikut : a. Uji F.

58

H0 = Variabel bebas (DPK, total aset, dan pembiayaan) tidak berpengaruh dan tidak signifikan terhadap PDRB.

H1 = Variabel bebas (DPK, total aset, dan pembiayaan) berpengaruh dan signifikan terhadap PDRB.

Nilai F-hitung pada table 5.4 dari uji fixed effect menunjukkan angka sebesar 0,000000 dengan ketentuan α = 0,05 maka F-hitung 0,00000 < 0,05 yang artinya H0 ditolak dan H1 diterima, maka variabel bebas memiliki pengaruh dan signifikan terhadap variabel terikat.

b. Uji T

Uji T berfungsi untuk mengetahui signifikansi pengaruh variabel bebas terhadap variabel terikat secara individu dengan menganggap variabel lain adalah konstan.

TABEL 5.5 Hasil Uji Statistika

Variabel Koefisien

Regresi Prob.

Standar Probabilitas

PDRB 583749.4 0.0000 5%

DPK 31.72768 0.0032 5%

Total Aset -19.42954 0.0002 5% Pembiayaan 22.76734 0.0012 5%

Sumber : Data diolah

H0 = Variabel DPK tidak berpengaruh dan tidak signifikan terhadap PDRB.

H1 = Variabel DPK berpengaruh dan signifikan terhadap PDRB.

Hasil uji statistika pada table 5.5 dengan model fixed effect

menunjukkan nilai probabilitas dari DPK adalah 0,0032 lebih kecil dari 0,05 maka dapat disimpulkan bahwa H0 diterima dan H1 ditolak yang artinya variabel DPK secara individu berpengaruh dan signifikan terhadap PDRB.

2) Pengujian variabel total aset terhadap PDRB berguna untuk mengetahui bagaimana pengaruh total asset terhadap PDRB, dengan hipotesis sebagai berikut :

H0 = Variabel total aset tidak berpengaruh dan tidak signifikan terhadap PDRB.

H1 = Variabel total aset berpengaruh dan signifikan terhadap PDRB.

Hasil uji statistika pada table 5.5 menunjukkan nilai probabilitas variabel total aset sebesar 0,0002 lebih kecil dari 0,05 maka H0 diterima dan H1 ditolak yang artinya variabel total aset secara individu berpengaruh dan signifikan terhadap PDRB.

60

H0 = Variabel pembiayaan tidak berpengaruh dan tidak signifikan terhadap PDRB.

H1 = Variabel pembiayaan berpengaruh dan signifikan terhadap PDRB.

Hasil uji statistika pada table 5.5 menunjukkan niali probabilitas variabel pembiayaan sebesar 0,0012 lebih kecil dari 0,05 maka H0 diterima dan menolak H1 yang artinya variabel pembiayaan berpengaruh dan signifikan terhadap variabel PDRB.

c. Adjusted R2

Adjusted R2 berfungsi untuk mengetahui kemampuan variabel bebas untuk menjelaskan variabel terikatnya. Nilai koefisien determinasi atau

R-squared ini besarnya antara 0 sampai 1. Nilai tingkat koefisien determinasi yang mendekati 0 menunjukkan bahwa kemampuan variabel-variabel bebas dalam menjelaskan variabel terikat sangat kecil. Sedangkan jika nilai tingkat koefisien determinasi mendekati angka 1 menunjukkan kemampuan variabel-variabel bebas dalam menjelaskan variabel-variabel terikat lebih besar sehingga mampu memberikan banyak informasi yang dibutuhkan untuk memprediksi variabel terikatnya.

Hasil dari uji model fixed effect pada table 5.4 menunjukkan nilai

terikat (PDRB) dan sisanya sebesar 1,83% dipengaruhi oleh variabel di luar dari penelitian.

B. Interpretasi Ekonomi Produk Domestik Regional Bruto.

Hasil dari penelitian ini digunakan untuk mengetahui hubungan dan pengaruh dana pihak ketiga, total aset, dan pembiayaan terhadap pertumbuhan ekonomi (dengan variabel PDRB) di pulau Jawa periode 2010 sampai 2015. Hasil dari penelitian ini dapat dijelaskan sebagai berikut :

1. Pengaruh Dana Pihak Ketiga terhadap Produk Domestik Regional Bruto. Hasil dari penelitian ini menjelaskan bahwa dana pihak ketiga perbankan syariah di pulau Jawa periode 2010 sampai 2015 memiliki hubungan yang positif dan signifikan terhadap produk domestik regional bruto secara statistik dengan derajat kepercayaan 5%. Hasil estimasi dari variabel dana pihak ketiga memimiliki koefisien yang positif yang artinya variabel dana pihak ketiga berpengaruh positif terhadap produk domestik regional bruto. Koefisien dana pihak ketiga sebesar 31,72768 yang berarti jika terjadi kenaikan dana pihak ketiga sebesar 1 satuan sedangkan variabel lain tetap, maka variabel produk domestik regional bruto akan meningkat sebesar 31,72768.

62

terhadap pertumbuhan ekonomi memiliki hubungan yang signifikan antara pertumbuhan ekonomi dan dana pihak ketiga.

Dana pihak ketiga yang merupakan dana yang dikumpulkan oleh pihak perbankan dari masyarakat akan menambah stok modal yang kedepannya dapat disalurkan oleh perbankan ke sektor rill, dengan demikian jika semakin meningkatnya dana pihak ketiga yang diperoleh perbankan akan meningkatkan stok modal yang dimiliki dan dengan disalurkan ke sektor rill akan mempengaruhi jumlah modal yang merupakan salah satu indikator produksi, dengan meningkatnya stok modal yang disalurkan akan meningkatkan jumlah modal yang dimiliki sebagai input produksi, sehingga akan meningkatkan output produksi yang pada akhirnya akan meningkatkan produk domestik regional bruto.

2. Pengaruh Total Aset terhadap Produk Domestik Regional Bruto.

Armein (2011) dalam penelitiannya tentang pengaruh perbankan syariah pada pertumbuhan ekonomi menyimpulkan bahwa total aset memiliki hubungan yang negatif dan signifikan terhadap pertumbuhan ekonomi. Dalam penelitian ini juga didapatkan hasil bahwa total aset berpengaruh negatif dan signifikan terhadap pertumbuhan ekonomi. Hal ini dikarenakan total aset yang ada masih banyak digunakan pada keperluan perbankan syariah untuk ekspansi perbankan atau meningkatkan kualitas perbankan syariah. Hal ini berdasarkan data yang ada pada lampiran 1 yang menunjukkan rata-rata total aset yang tidak disalurkan sebesar 54,59% (dengan mempresentasekan selisih antara total aset dan pembiayaan).

3. Pengaruh Pembiayaan terhadap Produk Domestik Regional Bruto.

Hasil dari penelitian ini menjelaskan bahwa pembiayaan perbankan syariah di pulau Jawa periode 2010 sampai 2015 memiliki pengaruh yang positif dan signifikan terhadap produk domestik regional bruto secara statistik pada derajat kepercayaan 5%. Hasil dari estimasi variabel pembiayaan memiliki koefisien positif yang artinya pembiayaan berpengaruh positif terhadap PDRB dengan besa koefisien 22,767434 yang berarti apabila terjadi kenaikan pembiayaan sebesar 1 satuan sedangkan variabel lain tetap, maka akan meningkatkan PDRB sebesar 22,76734.

64

65

BAB VI

KESIMPULAN DAN SARAN

A. Kesimpulan

Penelitian tentang pengaruh perbankan syariah terhadap pertumbuhan ekonomi di pulau Jawa pada periode 2010 sampai 2015 yang menggunakan produk domestik regional bruto sebagai variabel terikat dan dana pihak ketiga, total aset, serta pembiayaan sebagai variabel bebas yang mempengaruhi. Dari analisis dari bab sebelumnya dapat diambil beberapa kesimpulan sebagai berikut :

1. Menerima hipotesis pertama, yaitu variabel dana pihak ketiga perbankan syariah memiliki pengaruh positif dan signifikan terhadap produk domestik regional bruto di Pulau Jawa. Variabel Dana Pihak ketiga berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi, artinya jika dana pihak ketiga mengalami peningkatan sebesar 1 satuan sedangkan variabel lain tetap, maka produk domestik regional bruto akan meningkat sebesar 31,72768. Hal ini dikarenakan dengan semakin meningkatnya dana pihak ketiga yang diperoleh dari masyarakat yang awalnya dana tersebut tidak berputar pada sektor rill menjadi stok modal yang bisa disalurkan untuk meningkatkan PDRB.

66

sedangkan variabel lain tetap, maka akan menyebabkan penurunan PDRB sebesar 19,42954. Hal ini dikarenakan total aset yang ada masih banyak digunakan pada keperluan perbankan syariah untuk ekspansi perbankan atau meningkatkan kualitas perbankan syariah.

3. Menerima hipotesis ketiga, yaitu variabel pembiayaan perbankan syariah memiliki pengaruh positif dan signifikan terhadap produk domestik regional bruto di Pulau Jawa. Dengan demikian jika pembiayaan perbankan syariah mengalami peningkatan sebesar 1 satuan sedangkan variabel lain tetap, maka produk domestik regional bruto akan meningkat sebesar 22,76734. Kemampuan pembiayaan perbankan syariah yang semakin meningkat akan meningkatkan jumlah modal yang dapat diterima oleh perekonomian sehingga akan meningkatkan produk domestik regional bruto yang akan meningkatkan pertumbuhan ekonomi. B. Saran

Setelah melakukan interpretasi maka penulis memberikan beberapa saran baik guna penerapan maupun kepada peneliti selanjutnya, yaitu :

2. Pemerintah dapat membantu pengelolaan aset perbankan dengan mempermudah segala proses dalam kepemilikan aset guna meningkatkan kualitas dan kemampuan perbankan syariah.

3. Pembiayaan dapat meningkatkan pertumbuhan ekonomi melalui penyaluran stok modal yang ada. Oleh karena itu, diharapkan perbankan syariah mampu meningkatkan kapasitas dan kualitas pembiayaan. Pemerintah juga diharapkan dapat ikut mendukung dan mengawasi hal ini dengan baik. Selain itu, kepada pihak pengguna jasa pembiayaan diharapkan bisa bekerja sama dengan baik sesuai dengan kesepakatan yang telah disetujui sehingga perbankan dapat terus meningkatkan mutu pembiayaannya.

4. Kepada peneliti selanjutnya yang ingin meneliti hal yang terkait dengan penelitian ini, diharapkan dapat memberikan variabel pengaruh yang lebih banyak, periode yang lebih panjang, serta mampu mengetahui hubungan antar variabel bebasnya.

C. Keterbatasan

Penelitian ini sudah sesuai dengan prosedur penelitian ilmiah, namun dalam penulisan ini masih memiliki keterbatasan antara lain :

68

2. Periode waktu data yang digunakan dalam penelitian ini hanya enam tahun yaitu dari 2010 sampai 2015, semakin lama periode data yang digunakan maka hasil estimasi akan lebih akurat dan lebih baik.

Arifin, Zainul, 2006, “Dasar-Dasar Manajemen Bank Syariah”, Edisi Pertama, Cetakan Pertama, Pustaka Alvabet, Jakarta.

Armein, Early. 2011, “Pengaruh Perbankan Syariah yang Diwakilkan oleh Aset, Dana Pihak Ketiga, dan Pembiayaan pada Pertumbuhan Perekonomi di

Indonesia”, November.

Arsyad, L., 1999, “Pengantar Perencanaan dan Pembangunan Ekonomi

Daerah”, Edisi Pertama, Cetakan Pertama, BPFE, Yogyakarta.

Asngari, Imam, 2014, “Pengaruh Pembiayaan Bank Syariah terhadap

Pertumbuhan Ekonomi di Indonesia”, November.

Basuki, A.,T., & Yuliadi, I., 2015, “Ekonometrika Teori dan Aplikasi”, Edisi Pertama, Mitra Pustaka Nurani (MATAN), Yogyakarta.

Fauzani, Gina, 2012, “Analisis Kontribusi Pembiayaan Bagi Hasil di Perbankan

Syariah terhadap Produk Domestik Bruto Indonesia”, Juli.

Gujarati, D., N., 2007, “Dasar-Dasar Ekonometrika”, Edisi ketiga, jilid 1, Erlangga, Jakarta.

Hayati, S., R., 2014, “Peran Perbankan Syariah terhadap Pertumbuhan Ekonomi

Indonesia”, Vol 2, Januari.

Horngren, C., T., & Harrison, W., T., 2007, “Akuntansi”, Edisi ketujuh, Erlangga, Jakarta.

Khilmiyah, Akif, 2016, “Metode Penelitian Kuantitatif”, Cetakan Pertama, Samudra Biru, Yogyakarta.

Kuncoro, Mudrajat, 2004, ”Otonomi dan Pembangunan Daerah, Reformasi,

Perencanaan, dan Peluang”, Edisi Pertama, Cetakan Pertama, Erlangga,

Jakarta.

Miftah, A., A., 2011, “Peranan Perbankan Syariah dalam Memajukan

Perekonomian di Jambi”, Vol 10, Desember.