METODE PERCOBAAN EKONOMI UNTUK MENGKAJI

SISTEM PEMBIAYAAN DI PERBANKAN

NOVIATI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul “METODE PERCOBAAN EKONOMI UNTUK MENGKAJI SISTEM PEMBIAYAAN DI PERBANKAN” adalah karya saya sendiri dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Semua sumber data dan informasi telah dinyatakan secara jelas dan diperiksa kebenarannya.

Bogor, Oktober 2005

ABSTRAK

NOVIATI. Metode Percobaan Ekonomi Untuk Mengkaji Sistem Pembiayaan Di Perbankan. Dibimbing oleh BAMBANG JUANDA dan TJUK EKO HARIBASUKI.

Munculnya teori Induced Value yang memungkinkan untuk mengontrol karakteristik pelaku ekonomi sehingga syarat suatu percobaan yaitu mengontrol lingkungan dapat dipenuhi. Dengan percobaan ekonomi, perbedaan respons jelas dan benar-benar akibat pengaruh perlakuan yang diberikan, suatu hal yang sulit ditemui pada penelitian dengan metode survei karena adanya pengaruh lingkungan atau obyek pengamatan.

Masalah pokok dalam dunia usaha adalah kebutuhan modal yang dapat diperoleh salah satunya melalui perbankan. Sistem perbankan di Indonesia adalah sistem perbankan syariah dan sistem perbankan konvensional. Perangkat yang digunakan sebagai imbalan atas jasa produk yang ditawarkan pada perbankan konvensional menggunakan sistem bunga (interest) dan pada perbankan syariah adalah prinsip bagi hasil dan prinsip jual beli.

Penelitian ini bertujuan menerapkan metode percobaan ekonomi dalam melihat pengaruh sistem pembiayaan di perbankan dan risiko usaha terhadap besar pinjaman, keuntungan bank, keuntungan debitur dan ketertarikan debitur dalam memilih sistem pembiayaan.

METODE PERCOBAAN EKONOMI UNTUK MENGKAJI

SISTEM PEMBIAYAAN DI PERBANKAN

NOVIATI

Tesis

sebagai salah satu syarat menyelesaikan gelar Magister Sains pada

Program Studi Statistika

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Tesis : Metode Percobaan Ekonomi Untuk Mengkaji Sistem Pembiayaan di Perbankan

Nama : Noviati NIM : G.151024114 Program Studi : Statistika

Disetujui :

Komisi Pembimbing

Dr. Ir. Bambang Juanda, M.S Dr. Ir. Tjuk Eko Haribasuki, M.St Ketua Anggota

Diketahui :

Ketua Program Studi Statistik a Dekan Sekolah Pascasarjana

Dr. Ir. Budi Susetyo, M.S Prof. Dr. Ir. Syafrida Manuwoto, M.Sc.

PRAKATA

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala

karuniaNya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih

dalam penelitian yang dilaksanakan sejak bulan Pebruari 2005 ini adalah

penerapan metode percobaan ekonomi dengan judul Metode Percobaan Ekonomi

Untuk Mengkaji Sistem Pembiayaan di Perbankan.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Bambang Juanda, MS

dan Dr. Ir. Tjuk Eko Haribasuki, M.St. selaku ketua dan anggota komisi

pembimbing yang telah banyak memberikan saran dan bimbingan kepada penulis.

Disamping itu, penghargaan penulis sampaikan kepada Bapak Wandi dari Bank

Syariah Mandiri (BSM) Pusat yang telah banyak membantu dalam memberikan

informasi mengenai perbankan syariah, semua pihak di Pusat Data dan Informasi

Pertanian yang telah membantu baik materi maupun moril selama penulis studi di

Bogor. Ungkapan terima kasih juga penulis sampaikan kepada seluruh pengajar

dan staf jurusan statistika, rekan-rekan mahasiswa Pasca Sarjana Jurusan

Statistika khususnya kelas khusus Deptan yang terus memberi support, mahasiswa

S1 Statistika angkatan 39 yang ikut membantu penulis selama melakukan

penelitian, mbak Utami yang dengan sabar selalu membantu penulis baik arahan,

motivasi maupun hal lainnya. Tak lupa ungkapan terima kasih yang

sedalam-dalamnya kepada orang tua, suami dan anak-anak tercinta Didit dan Wiwid, atas

do’a, kasih sayang dan segala dukungannya.

Semoga karya ilmiah ini dapat bermanfaat.

Bogor, Oktober 2005

RIWAYAT HIDUP

Penulis dilahirkan di Yogyakarta pada tanggal 4 Nopember 1961, sebagai

anak pertama dari empat bersaudara dari pasangan Bapak Supeno dan Ibu Sutarti.

Pendidikan sarjana ditempuh di Jurusan Sosial Ekonomi Pertanian, Fakultas

Pertanian, Universitas Gajah Mada Yogyakarta, lulus pada tahun 1986. Pada

tahun 2002, penulis diterima di Program Studi Statistika pada Sekolah

Pascasarjana IPB. Beasiswa pendidikan pascasarjana diperoleh dari Pusat Data

dan Informasi Pertanian, Departemen Pertanian.

Penulis bekerja di Pusat Data dan Informasi Pertanian, Departemen

DAFTAR ISI

Halaman

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

PENDAHULUAN ... 1

TINJAUAN PUSTAKA Sistem Pembiayaan di Perbankan ... 4

Prinsip Dasar dan Klasifikasi Percobaan ... 7

Percobaan Ekonomi ... 11

BAHAN DAN METODE Bahan ... 14

Metode ... 15

HASIL DAN PEMBAHASAN Evaluasi Pertimbangan Keputusan dan Asumsi Model ... 20

Tingkat Inflasi dan Pendapatan Usaha ... 21

Analisis Ragam Percobaan A ... 22

Analisis Ragam Percobaan B ... 26

SIMPULAN DAN SARAN Simpulan ... 34

Saran ... 34

DAFTAR PUSTAKA ... 36

DAFTAR TABEL

Halaman

1 Analisis ragam untuk rancangan faktorial dalam waktu RAL ... 10

2 Kisaran tingkat inflasi dan pendapatan usaha ... 16

3 Tingkat inflasi dan pendapatan usaha tiap periode ... 21

4 Hasil analisis ragam berbagai respon pada percobaan A ... 22

5 Statistik deskriptif besar pinjaman pada percobaan A ... 23

6 Statistik deskriptif keuntungan bank pada percobaan A ... 25

7 Statistik deskriptif keuntungan debitur pada percobaan A... 26

8 Hasil analisis ragam berbagai respon pada percobaan B ... 27

9 Statistik deskriptif besar pinjaman pada percobaan B ... 28

10 Statistik deskriptif keuntungan bank pada percobaan B ... 29

11 Statistik deskriptif keuntungan debitur pada percobaan B... 30

DAFTAR GAMBAR

Halaman

1 Diagram Rancangan Percobaan A... 14

2 Diagram Rancangan Percobaan B... 14

3 Rata-rata besar pinjaman pada percobaan A ... 24

4 Rata-rata keuntungan bank pada percobaan A ... 25

5 Rata-rata keuntungan debitur pada percobaan A ... 26

6 Median besar pinjaman pada percobaan B ... 29

7 Rata-rata keuntungan bank pada percobaan B ... 30

8 Rata-rata keuntungan debitur pada percobaan B... 31

METODE PERCOBAAN EKONOMI UNTUK MENGKAJI

SISTEM PEMBIAYAAN DI PERBANKAN

NOVIATI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul “METODE PERCOBAAN EKONOMI UNTUK MENGKAJI SISTEM PEMBIAYAAN DI PERBANKAN” adalah karya saya sendiri dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Semua sumber data dan informasi telah dinyatakan secara jelas dan diperiksa kebenarannya.

Bogor, Oktober 2005

ABSTRAK

NOVIATI. Metode Percobaan Ekonomi Untuk Mengkaji Sistem Pembiayaan Di Perbankan. Dibimbing oleh BAMBANG JUANDA dan TJUK EKO HARIBASUKI.

Munculnya teori Induced Value yang memungkinkan untuk mengontrol karakteristik pelaku ekonomi sehingga syarat suatu percobaan yaitu mengontrol lingkungan dapat dipenuhi. Dengan percobaan ekonomi, perbedaan respons jelas dan benar-benar akibat pengaruh perlakuan yang diberikan, suatu hal yang sulit ditemui pada penelitian dengan metode survei karena adanya pengaruh lingkungan atau obyek pengamatan.

Masalah pokok dalam dunia usaha adalah kebutuhan modal yang dapat diperoleh salah satunya melalui perbankan. Sistem perbankan di Indonesia adalah sistem perbankan syariah dan sistem perbankan konvensional. Perangkat yang digunakan sebagai imbalan atas jasa produk yang ditawarkan pada perbankan konvensional menggunakan sistem bunga (interest) dan pada perbankan syariah adalah prinsip bagi hasil dan prinsip jual beli.

Penelitian ini bertujuan menerapkan metode percobaan ekonomi dalam melihat pengaruh sistem pembiayaan di perbankan dan risiko usaha terhadap besar pinjaman, keuntungan bank, keuntungan debitur dan ketertarikan debitur dalam memilih sistem pembiayaan.

METODE PERCOBAAN EKONOMI UNTUK MENGKAJI

SISTEM PEMBIAYAAN DI PERBANKAN

NOVIATI

Tesis

sebagai salah satu syarat menyelesaikan gelar Magister Sains pada

Program Studi Statistika

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Tesis : Metode Percobaan Ekonomi Untuk Mengkaji Sistem Pembiayaan di Perbankan

Nama : Noviati NIM : G.151024114 Program Studi : Statistika

Disetujui :

Komisi Pembimbing

Dr. Ir. Bambang Juanda, M.S Dr. Ir. Tjuk Eko Haribasuki, M.St Ketua Anggota

Diketahui :

Ketua Program Studi Statistik a Dekan Sekolah Pascasarjana

Dr. Ir. Budi Susetyo, M.S Prof. Dr. Ir. Syafrida Manuwoto, M.Sc.

PRAKATA

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala

karuniaNya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih

dalam penelitian yang dilaksanakan sejak bulan Pebruari 2005 ini adalah

penerapan metode percobaan ekonomi dengan judul Metode Percobaan Ekonomi

Untuk Mengkaji Sistem Pembiayaan di Perbankan.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Bambang Juanda, MS

dan Dr. Ir. Tjuk Eko Haribasuki, M.St. selaku ketua dan anggota komisi

pembimbing yang telah banyak memberikan saran dan bimbingan kepada penulis.

Disamping itu, penghargaan penulis sampaikan kepada Bapak Wandi dari Bank

Syariah Mandiri (BSM) Pusat yang telah banyak membantu dalam memberikan

informasi mengenai perbankan syariah, semua pihak di Pusat Data dan Informasi

Pertanian yang telah membantu baik materi maupun moril selama penulis studi di

Bogor. Ungkapan terima kasih juga penulis sampaikan kepada seluruh pengajar

dan staf jurusan statistika, rekan-rekan mahasiswa Pasca Sarjana Jurusan

Statistika khususnya kelas khusus Deptan yang terus memberi support, mahasiswa

S1 Statistika angkatan 39 yang ikut membantu penulis selama melakukan

penelitian, mbak Utami yang dengan sabar selalu membantu penulis baik arahan,

motivasi maupun hal lainnya. Tak lupa ungkapan terima kasih yang

sedalam-dalamnya kepada orang tua, suami dan anak-anak tercinta Didit dan Wiwid, atas

do’a, kasih sayang dan segala dukungannya.

Semoga karya ilmiah ini dapat bermanfaat.

Bogor, Oktober 2005

RIWAYAT HIDUP

Penulis dilahirkan di Yogyakarta pada tanggal 4 Nopember 1961, sebagai

anak pertama dari empat bersaudara dari pasangan Bapak Supeno dan Ibu Sutarti.

Pendidikan sarjana ditempuh di Jurusan Sosial Ekonomi Pertanian, Fakultas

Pertanian, Universitas Gajah Mada Yogyakarta, lulus pada tahun 1986. Pada

tahun 2002, penulis diterima di Program Studi Statistika pada Sekolah

Pascasarjana IPB. Beasiswa pendidikan pascasarjana diperoleh dari Pusat Data

dan Informasi Pertanian, Departemen Pertanian.

Penulis bekerja di Pusat Data dan Informasi Pertanian, Departemen

DAFTAR ISI

Halaman

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

PENDAHULUAN ... 1

TINJAUAN PUSTAKA Sistem Pembiayaan di Perbankan ... 4

Prinsip Dasar dan Klasifikasi Percobaan ... 7

Percobaan Ekonomi ... 11

BAHAN DAN METODE Bahan ... 14

Metode ... 15

HASIL DAN PEMBAHASAN Evaluasi Pertimbangan Keputusan dan Asumsi Model ... 20

Tingkat Inflasi dan Pendapatan Usaha ... 21

Analisis Ragam Percobaan A ... 22

Analisis Ragam Percobaan B ... 26

SIMPULAN DAN SARAN Simpulan ... 34

Saran ... 34

DAFTAR PUSTAKA ... 36

DAFTAR TABEL

Halaman

1 Analisis ragam untuk rancangan faktorial dalam waktu RAL ... 10

2 Kisaran tingkat inflasi dan pendapatan usaha ... 16

3 Tingkat inflasi dan pendapatan usaha tiap periode ... 21

4 Hasil analisis ragam berbagai respon pada percobaan A ... 22

5 Statistik deskriptif besar pinjaman pada percobaan A ... 23

6 Statistik deskriptif keuntungan bank pada percobaan A ... 25

7 Statistik deskriptif keuntungan debitur pada percobaan A... 26

8 Hasil analisis ragam berbagai respon pada percobaan B ... 27

9 Statistik deskriptif besar pinjaman pada percobaan B ... 28

10 Statistik deskriptif keuntungan bank pada percobaan B ... 29

11 Statistik deskriptif keuntungan debitur pada percobaan B... 30

DAFTAR GAMBAR

Halaman

1 Diagram Rancangan Percobaan A... 14

2 Diagram Rancangan Percobaan B... 14

3 Rata-rata besar pinjaman pada percobaan A ... 24

4 Rata-rata keuntungan bank pada percobaan A ... 25

5 Rata-rata keuntungan debitur pada percobaan A ... 26

6 Median besar pinjaman pada percobaan B ... 29

7 Rata-rata keuntungan bank pada percobaan B ... 30

8 Rata-rata keuntungan debitur pada percobaan B... 31

DAFTAR LAMPIRAN

Halaman

1 Instruksi percobaan sistem bagi hasil... 39

2 Instruksi percobaan sistem jual beli ... 40

3 Instruksi percobaan sistem bunga ... 41

4 Instruksi percobaan gabung... 42

5 Lembar keputusan debitur ... 44

6 Pengujian asumsi percobaan A ... 46

7 Pengujian asumsi percobaan B... 47

8 Sebaran peluang acak tingkat inflasi dan aktual pendapatan usaha ... 48

9 Uji lanjut percobaan A ... 49

10 Uji lanjut percobaan B... 50

11 Deskriptif berdasar periode ... 51

PENDAHULUAN

Metode percobaan dalam ilmu ekonomi adalah salah satu cara yang baik

untuk membangkitkan data dengan kemungkinan biaya yang lebih kecil, dan

kualitasnya dapat lebih baik dari pada data yang tersedia di publikasi. Paling tidak

metode percobaan memberikan alternatif untuk mendapatkan data dengan tujuan

ilmiah. Data hasil percobaan juga relatif mudah untuk diinterpretasikan dalam

menyimpulkan hubungan sebab akibat (causality).

Kepercayaan yang berkembang di kalangan para ahli ekonomi sebelum

pertengahan abad 20 adalah bahwa ilmu ekonomi tidak dapat menguji teorinya

dengan melakukan percobaan di laboratorium (David & Holt 1993). Persepsi ini

muncul karena para ahli ekonomi beranggapan bahwa karakteristik yang dimiliki

pelaku ekonomi sangat beragam dan sulit untuk dikontrol sehingga sulit pula

untuk mengambil kesimpulan hubungan sebab akibat kerena adanya confounding

variables (Juanda B, 2000). Namun seiring dengan dikembangkannya metode

percobaan ekonomi, muncul teori Induced Value yang memungkinkan untuk

mengontrol karakteristik-karakteristik tersebut dan tercipta kondisi yang mudah

dipenuhi dalam melakukan percobaan sehingga anggapan awal tidak berlaku lagi.

Suatu penelitian (tesis) mengenai persepsi terhadap bank islam di kabupaten

Bogor dengan metode survei oleh M.Khalid (2002), salah satu hasil kesimpulan

menunjukkan bahwa persepsi responden nasabah bank syariah terhadap konsep,

prosedur dan pelayanan bank menyatakan 50.8% pada kategori sedang dan

responden non nasabah menyatakan 80.6% pada kategori jelek. Hasil penelitian

mengenai konsep dan prosedur (sistem) ini perlu kajian lebih dalam karena

keragaman responden, lokasi bank dan keberadaan bank sangat berinteraksi

dengan persepsi masyarakat. Untuk mengurangi bias pada kasus ini bisa

digunakan metode percobaan ekonomi dengan mengontrol pengaruh lingkungan

sehingga respons yang diperoleh benar-benar akibat perbedaan perlakuan yang

diberikan.

Masalah pokok dan paling sering dihadapi dalam dunia usaha adalah

kebutuhan dana (modal) untuk membiayai usahanya. Perusahaan yang bergerak di

dana atau pembiayaan disebut sebagai lembaga keuangan. Dalam praktek lembaga

keuangan ini dikelompokkan ke dalam 2 golongan besar yaitu lembaga keuangan

bank dan lembaga keuangan lainnya (lembaga pembiayaan). Bank merupakan

lembaga keuangan yang memberikan jasa pinjaman atau kredit (menyalurkan

dana) juga menghimpun dana dari masyarakat luas dalam bentuk simpanan.

Sementara lembaga keuangan lainnya atau lembaga pembiayaan lebih terfokus

kepada penyaluran dana atau menghimpun dana (Kasmir, 2002).

Perbankan di Indonesia mengenal dua sistem yaitu sistem syariah dan sistem

konvensional. Bank syariah muncul pertama kali pada tahun 1992 dengan

berdirinya Bank Muamalat. Perkembangan bank syariah lima tahun terakhir

cukup pesat yang ditandai dengan munculnya bank-bank umum syariah yang baru

dan unit usaha syariah di perbankan konvensional. Pesatnya perkembangan ini

dipicu oleh UU No 10, tahun 1998 yang merinci mengenai landasan hukum dan

jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank

syariah.

Produk-produk pembiayaan yang ditawarkan bank syariah sudah tentu

sangat islami, termasuk dalam memberikan pelayanan kepada nasabahnya. Hal ini

dikarenakan syariat islam yang mendasarinya. Perbedaan lainnya antara kredit

pada bank konvensional dan pembiayaan pada bank syariah adalah pada cara

mendapatkan keuntungan yang diharapkan. Pada bank konvensional keuntungan

yang diperoleh memakai perangkat bunga sedangkan pada bank syariah

berdasarkan prinsip bagi hasil, jual beli atau sewa.

Munculnya sistem syariah merupakan alternatif pilihan jasa pembiayaan di

perbankan. Usaha agribisnis juga tidak luput dari kebutuhan modal dan mulai

melirik pembiayaan dengan sistem syariah. Bahkan pemerintah menunjukkan

keseriusan penggunaan pembiayaan syariah untuk usaha agribis dengan berupaya

menganggarkan dana penjaminan. Pada tahun 2005 program penjaminan masih

dalam bentuk uji coba dan tahun 2006 akan dialokasikan untuk usaha pertanian di

sentra produksi khususnya pangan dan ternak (Deptan, 2005).

Kegiatan alokasi dana bank yang terpenting adalah alokasi dalam bentuk

pinjaman atau dikenal dengan kredit pada perbankan konvensional dan

mendominasi pengalokasian dana bank yang mencapai 70-80 % dari volume

usaha bank (Rifai, 2002). Sementara kondisi pembiayaan pada perbankan syariah

sebagian besar disalurkan dengan menggunakan pembiayaan murabahah atau

prinsip jual beli (71.2%), diikuti kemudian dengan prinsip bagi hasil yaitu pada

pembiayaan musyarakah sebesar 5.3% dan pembiayaan mudharabah sebesar

15.1% (Ditjen. BSP, 2004).

Dari kenyataan bahwa pembiayaan di perbankan syariah lebih banyak

menggunakan prinsip jual beli dan prinsip bagi hasil, sedangkan sistem bunga

digunakan di perbankan konvensional maka suatu hal yang menarik untuk dikaji

adalah kinerja dari masing-masing sistem pembiayaan tersebut. Mana yang lebih

menguntungkan dari beberapa sistem tersebut.

Untuk mengetahui kinerja dari sistem tersebut salah satunya bisa

menggunakan metode dengan mengontrol obyek-obyek pengamatan. Metode

yang dimaksud adalah percobaan ekonomi sehingga hasil atau respons yang

diperoleh jelas dan benar-benar karena perbedaan perlakuan yang diberikan bukan

akibat perbedaan obyek pengamatan atau pengaruh lingkungan.

Tujuan penelitian ini adalah penerapan percobaan ekonomi untuk melihat

pengaruh sistem pembiayaan terhadap besar pinjaman atau kredit yang diambil

nasabah (debitur), keuntungan yang diperoleh bank maupun debitur, dan

TINJAUAN PUSTAKA

Sistem Pembiayaan di Perbankan

Salah satu peran perbankan adalah mengalokasikan dana dalam bentuk

pinjaman atau kredit. Alokasi dana ini sering disebut sebagai pembiayaan pada

perbankan syariah dan kredit pada perbankan konvensional. Sistem yang

digunakan pada kedua perbankan tersebut berbeda. Sebelumnya akan diuraikan

beberapa istilah perbankan yang digunakan dalam penelitian ini, yaitu :

a. Pembiayaan, merupakan pemberian fasilitas dana untuk memenuhi kebutuhan

pihak-pihak yang merupakan defisit unit atau membutuhkan dana. Istilah ini

digunakan dalam perbankan syariah

b. Kredit, merupakan fasilitas perbankan konvensional untuk peminjaman dana

kepada pihak/masyarakat yang membutuhkan biaya

c. Debitur, merupakan nasabah yang mendapatkan fasilitas pinjaman dari bank

dengan bunga atau margin atau bagi hasil kepada bank sebagai kompensasinya

d. Nisbah bagi hasil, merupakan cerminan imbalan yang berhak diterima oleh

kedua pihak yang bermudharabah/musyarakah yaitu nasabah (pengelola

usaha) dan bank (pemodal).

e. Netto Present Value (NPV), merupakan riil return (pendapatan) yang diterima

dalam melakukan usaha/investasi

Menurut Antonio (2002), pembiayaan syariah banyak jenisnya dan

berdasarkan tujuan penggunaannya dibedakan menjadi pembiayaan dengan

prinsip bagi hasil, prinsip jual beli dan prinsip sewa. Selama ini masyarakat

beranggapan bahwa bank syariah adalah bank dengan sistem bagi hasil dalam

memberi imbalan jasa produknya. Hal ini tidak sepenuhnya benar karena ada

produk lain seperti prinsip jual beli atau sewa yang tidak menggunakan sistem

bagi hasil. Sementara itu pada transaksinya dibedakan menjadi usaha yang

berbasis natural certainty contract (NCC), yaitu akad bisnis yang memiliki

kepastian keuntungan dan pendapatan (return), dan usaha berbasis natural

uncertainty contracts (NUC), yaitu akad bisnis yang tidak memberikan kepastian

Prinsip bagi hasil umumnya digunakan untuk pembiayaan modal kerja

dengan basis usaha natural uncertainty contract (NUC). Pada prinsip bagi hasil

ini terdapat 4 jenis akad utama yaitu musyarakah, mudharabah, muzara’ah dan

musaqah. Namun demikian, prinsip yang paling banyak digunakan adalah

musyarakah dan mudharabah, sedangkan muzara’ah dan musaqah dipergunakan

khusus untuk plantation financing atau pembiayaan pertanian oleh beberapa bank

Islam. Perbedaan essensial dari kedua jenis akad yang paling banyak digunakan

tersebut, terletak pada besarnya kontribusi atas manajemen dan atau keuangan

yang diberikan. Pada musyarakah modal berasal dari dua pihak atau lebih (bank

dan debitur), sedangkan pada mudharabah modal hanya berasal dari satu pihak

(bank). Sementara dalam pembagian hasil, untung atau rugi dibagi bersama

sehingga terasa ada keadilan dalam menghadapi resiko usaha. Bila terjadi

keuntungan dibagi berdasarkan nisbah yang telah disepakati kedua belah pihak,

sedangkan bila terjadi kerugian pada musyarakah berdasarkan kontribusi

penyertaan modal dan pada mudharabah ditanggung sepenuhnya oleh pemilik

modal (bank) dengan catatan usaha yang dijalankan rugi bukan dikarenakan

kesengajaan (Karim A, 2001).

Penentuan nisbah bagi hasil dapat dilakukan dengan dua cara atau

pendekatan, yaitu berdasarkan keuntungan usaha/proyek (profit sharing) dan

berdasarkan pendapatan usaha/proyek (revenue sharing). Nisbah ini harus

dinyatakan dalam bentuk prosentase. Perhitungannya dilakukan dengan

mempertimbangkan : (1) referensi tingkat (margin) keuntungan yang ditetapkan

atau diinginkan oleh bank, dan (2) perkiraan tingkat keuntungan usaha/proyek

yang dibiayai yang dihitung dengan mempertimbangkan perkiraan penjualan,

biaya langsung dan tidak langsung.

Tahapan perhitungan nisbah dan besarnya bagi hasil dapat digambarkan

dengan hubungan antara actual return bank dengan nisbah seperti berikut ini :

Tahap 1.

• Bank menentukan margin keuntungan yang diinginkan • Bank menghitung nisbah bagi hasil dengan rumus :

Nisbah bank = margin diinginkan bank x 100%

Tahap 2.

• Bank menghitung actual return dengan rumus :

Actual return bank = nisbah bank x actual return usaha

• Pengembalian ke bank = jumlah pinjaman + bagi hasil untuk bank

Dalam percobaan ini besarnya margin yang diinginkan bank sebesar 13.5%

pertahun, dan diasumsikan total cost lebih dari Rp 7000,- yang berarti debitur

dapat melakukan usaha bila modalnya lebih dari Rp 7000,- (TC > Rp 7000,-).

Prinsip jual beli merupakan prinsip yang ditujukan untuk memiliki barang.

Tingkat keuntungan bank (margin) ditentukan di depan dan menjadi bagian harga

atas barang atau jasa yang dijual. Harga jual yang dicantumkan dalam akad dan

telah disepakati tersebut tidak dapat berubah selama berlakunya akad. Produk

pembiayaan yang termasuk dalam kelompok ini dan telah banyak dikembangkan

dalam pembiayaan modal kerja dan investasi adalah murabahah, salam dan

istishna’ dengan basis usaha natural certainty contract (NCC). Produk

murabahah merupakan produk yang paling popular digunakan oleh perbankan

syariah.. Perbedaan antara murabahah, salam dan istishna’ terletak pada cara

penyerahan barang dan pembayaran. Pada murabahah saat transaksi barang sudah

ada, dan pembayaran dilakukan secara cicilan. Pada salam saat transaksi barang

belum ada dan akan diserahkan secara tangguh, sedangkan pembayaran dilakukan

tunai di depan. Sementara pada ishtina’ seperti pada salam, namun pembayaran

dilakukan per-termin.

Perhitungan pengembalian ke bank pada sistem jual beli tergantung dari

margin keuntungan yang diinginkan oleh bank dan besarnya pembiayaan. Bank

dapat melakukan prediksi keuntungan aktual yang akan dicapai :

• Keuntungan aktual = margin diinginkan bank (%) x jumlah pembiayaan • Pengembalian ke bank = jumlah pembiayaan (pinjaman) + keuntungan aktual

Sekilas perhitungan pembiayaan ini sama dengan sistem perhitungan di bank

konvensional, tetapi sebenarnya memiliki perbedaan prinsip, antara lain :

1. Proses yang terjadi adalah proses jual beli sebagaimana sering terjadi di sektor

riil. Proses terpenting yang terjadi adalah adanya perpindahan kepemilikan

2. Angsuran tidak berubah meskipun terjadi perubahan suku bunga perbankan.

Hal ini sangat berbeda dengan perbankan konvensional yang tingkat suku

bunganya sangat fluktuatif mengikuti tingkat suku bunga pasar.

Seperti pada prinsip bagi hasil, dalam percobaan ini besarnya margin yang

diinginkan bank adalah 13.5% pertahun dan diasumsikan total cost lebih dari

Rp 7000,-. Artinya debitur bisa menjalankan usaha bila modalnya lebih dari Rp

7000,- (TC > Rp 7000,-).

Di perbankan konvensional, semua bentuk kredit menggunakan sistem

bunga (interest) dalam memperhitungkan imbalan atau kompensasi atas produk

perbankan yang diberikan. Sistem ini sudah lebih dulu dikenal oleh masyarakat

karena bank konvensional lebih awal keberadaannya di masyarakat. Bunga kredit

bervariasi antar bank, bergantung pada kebijakan manajemen. Perhitungan

pengembalian bunga oleh debitur yang menggunakan jasa bank konvensional

dalam membiayai usahanya mencerminkan keuntungan aktual bank. Adapun

perhitungan keuntungan bank dan pengembalian ke bank oleh debitur seperti

berikut ini :

• Keuntungan bank = bunga bank (%) x jumlah pinjaman ke bank • Pengembalian ke bank = jumlah pinjaman + keuntungan bank

Besarnya bunga bank dalam percobaan ini adalah 12.75% pertahun, juga

diasumsikan total cost lebih dari Rp 7000,- yang berarti debitur dapat melakukan

usaha bila modalnya lebih dari Rp 7000,- (TC > Rp 7000,-).

Prinsip Dasar dan Klasifikasi Percobaan

Percobaan merupakan salah satu metode untuk mendapatkan data dalam penelitian. Metode ini mempunyai beberapa kelebihan dibandingkan dengan metode observasi langsung dan survei, diantaranya adalah :

1. Peneliti mempunyai keleluasaan untuk melakukan pengawasan terhadap

lingkungan dan sumber-sumber keragaman data.

2. Jenis perlakuan dapat disesuaikan dengan keinginan peneliti untuk

mendapatkan respon yang akan diamati.

3. Telaahnya bersifat analitik, bertujuan untuk menjelaskan sebab akibat faktor.

Data percobaan yang dianalisis statistika dikatakan sah atau valid bila

pengulangan, pengacakan dan pengendalian lingkungan. Pengulangan

bertujuan untuk menduga ragam galat percobaan, galat baku dari rataan

perlakuan, meningkatkan ketepatan percobaan dan memperluas presisi

kesimpulan. Pengacakan memberi peluang yang sama pada setiap unit

percobaan yang diberi perlakuan tertentu. Sedangkan pengendalian lingkungan

dimaksudkan untuk mengendalikan keragaman yang muncul akibat

keheterogenan kondisi lingkungan (Mattjik AA dan Sumertajaya IM, 2002).

Dalam suatu rancangan percobaan antara rancangan perlakuan, rancangan

lingkungan dan rancangan pengukuran harus merupakan satu kesatuan.

Rancangan perlakuan berkaitan dengan bagaimana perlakuan-perlakuan

dibentuk. Rancangan lingkungan berkaitan dengan bagaimana perlakuan

ditempatkan, dapat diacak secara langsung terhadap seluruh unit percobaan

atau dapat diacak pada setiap blok percobaan. Sementara rancangan

pengukuran berkaitan dengan bagaimana respons percobaan diambil dari

unit-unit percobaan yang diteliti. Menurut Mattjik AA dan Sumertajaya IM (2002),

secara garis besar rancangan percobaan dapat diklasifikasikan :

1. Rancangan perlakuan, terdiri atas : (a) satu faktor; (b) dua faktor : faktorial

(bersilang atau tersarang), split plot, split blok; (c) tiga faktor : faktorial

(berulang, tersarang, campuran), spli-split plot, split-split blok

2. Rancangan lingkungan, terdiri atas : (a) rancangan acak lengkap (RAL); (b)

rancangan acak kelompok lengkap (RAKL); (c) rancangan bujur sangkar latin

(RBSL) dan (d) rancangan Lattice

Penamaan suatu rancangan merupakan kombinasi dari rancangan perlakuan

dan rancangan lingkungan yang digunakan.

Bila suatu percobaan dengan dua faktor atau perlakuan diaplikasikan

dalam unit-unit percobaan secara berkelompok, maka rancangannya sering

disebut sebagai rancangan faktorial RAKL. Rancangan acak kelompok lengkap

sangat baik digunakan jika keheterogenan unit percobaan berasal dari satu

sumber keragaman. RAKL juga cukup baik untuk mengatasi kesulitan dalam

mempersiapkan unit percobaan homogen dalam jumlah besar. Pengacakan atau

hal yang perlu diperhatikan adalah bahwa kelompok yang dibentuk hendaknya

tidak berinteraksi dengan perlakuan.. Model linier aditif dari rancangan ini

adalah :

Y

ijk=

µ

+

α

i+

β

j+ (

αβ

)

ij+

ρ

k+

ε

ijkdimana :

Yijk = nilai pengamatan pada faktor A taraf ke-i, faktor B taraf

ke-j dan

kelompok ke-k.

µ

,

α

i,β

j = merupakan komponen aditif dari rataan, pengaruh utama faktorA

dan pengaruh faktor B

αβ

ij = merupakan komponen interaksi faktor A dan faktor Bρ

k = merupakan pengaruh aditif kelompok dan diasumsikan tidakberinteraksi dengan perlakuan.

ε

ijk = merupakan pengaruh acak yang menyebar normal (0, ó2).Asumsi komponen acak dan model aditif yang perlu diperhatikan adalah :

0 ) ( )

( ; 0 ;

0

1 1

1 1

= =

=

=

∑

∑

∑

∑

= =

=

= j

ij i

ij j

j i

i β αβ αβ

α

Banyak percobaan yang dilakukan di lapangan maupun laboratorium,

kadangkala pengukuran responsnya dilakukan berulang pada waktu yang

berbeda-beda. Percobaan seperti ini diharapkan mampu melihat perkembangan

atau pertumbuhan respons selama penelitian berjalan, sehingga pengaruh

waktu akan sangat bermanfaat untuk dikaji disamping perlakuan yang

diberikan. Percobaan seperti ini sering dinamai dengan rancangan dasar yang

dipakai ditambah dalam waktu (in time), misalnya faktorial dalam waktu

model linier dalam rancangan blok terbagi (split block). Sebagai contoh untuk

rancangan faktorial A x B dalam waktu dengan rancangan lingkungan

rancangan acak lengkap (RAL) dapat dituliskan :

ijkl ijl jl

il kl l ijk ij j i

ijkl = µ+α +β +αβ +δ +ω +γ +αω +βω +αβω +ε

Υ

dimana :

ijkl

Υ = nilai respons pada faktor A taraf i, faktor B taraf j, ulangan

ke-k

dan waktu pengamatan ke-l

µ = rataan umum

i

α = pengaruh faktor A taraf ke-i

j

β = pengaruh faktor B taraf ke-j

ij

αβ = pengaruhinteraksi faktor A dengan faktor B

ijk

δ = komponen acak perlakuan

l

ω = pengaruh waktu pengamatan ke-l

kl

γ = komponen acak waktu pengamatan

il

αω = pengaruh interaksi waktu dengan faktor A

jl

βω = pengaruh interaksi waktu dengan faktor B

ijl

αβω = pengaruh interaksi faktor A, faktor B dengan waktu

ijkl

ε = komponen acak dari interaksi waktu dengan perlakuan

Tabel analisis ragam untuk model tersebut seperti tercantum pada Tabel 1,

dimana sebagai faktor A terdiri dari a taraf, faktor B terdiri dari b taraf, setiap

perlakuan diulang sebanyak r kali serta pengamatan dilakukan sebanyak c kali.

Sumber

Keragaman

db

Jumlah

kuadrat

(JK)

Kuadrat

tengah

(KT) F-hitung

Faktor A a-1 JKA KTA KTA/KTG (a)

Faktor B b-1 JKB KTB KTB/KTG (a)

Interaksi A*B (a-1)(b-1) JKAB KTAB KTAB/KTG(a)

Galat (a) ab(r-1) JKG (a) KTG (a)

Waktu W c-1 JKC KTC KTC/KTG(b)

Galat (b) c(r-1) JKG (b) KTG

(b)

Interaksi A*W (a-1)(c-1) JKAC KTAC KTAC/KTG(c)

Interaksi B*W (b-1)(c-1) JKBC KTBC KTBC/KTG(c)

Interaksi A*B*W

(a-1)(b-1)(c-1) JKABC KTABC KTABC/KTG(c)

Galat (c)

(abc-ab-c)(r-1) JKG (r) KTG (c)

Total abcr-1 JKT

Percobaan Ekonomi

Pada percobaan ekonomi, pengendalian lingkungan sulit dilakukan karena

pelaku ekonomi yang sangat beragam dan sulit dikontrol. Tetapi dengan

munculnya teori Induce Value telah dimungkinkan untuk mengontrol

karakteristik pelaku ekonomi tersebut. Namun demikian perlu diperhatikan

penentuan asal kelompok pelaku atau peserta percobaan serta penyusunan

Induced Value Theory dikembangkan oleh Smith (1976) dalam Davis dan

Holt (1993). Dasar pemikiran teori ini adalah pemberian imbalan (reward)

yang tepat yang memungkinkan peneliti untuk memunculkan (induced)

karakteristik pelaku ekonomi dan karakteristik bawaan menjadi tidak

berpengaruh lagi. Apabila karakteristik dasar pelaku ekonomi telah sama

(homogen) maka peneliti dapat melakukan percobaan ekonomi. Dalam

memunculkan karakteristik dasar subyek (unit experiment), ada tiga kondisi

yang diperlukan dalam percobaan yaitu :

1. Monotocity. Subyek atau pelaku percobaan harus dapat dipengaruhi agar

menyukai imbalan yang terbesar dan tidak merasa puas akan imbalan yang

mereka peroleh, kondisi ini mudah dipenuhi dengan cara pemberian imbalan

dengan uang domestik

2. Salience. Imbalan yang diterima pelaku percobaan tergantung dari tindakan

mereka (dan pelaku lainnya) yang sesuai dengan peraturan yang ada dalam

percobaan, sehingga ada hubungan antara tindakan dan imbalan yang akan

berimplementasi kepada tujuan dan hubungan antar subyek penelitian

3. Dominance. Adanya dominasi kepentingan subyek penelitian dalam

percobaan yaitu lebih mengutamakan imbalan dan mengabaikan hal-hal lain.

Menurut Friedman dan Sunder (1994), percobaan ekonomi harus dilakukan

dalam lingkungan yang terkontrol. Lingkungan ekonomi itu sendiri adalah

lingkungan yang terdiri dari individu atau pelaku ekonomi dan aturan yang

berlaku dalam suatu institusi sebagai tempat bertransaksinya para pelaku ekonomi

tersebut. Disini pelaku ekonomi bisa sebagai pembeli (debitur) dan penjual (jasa

pembiayaan), sedangkan institusi bisa sebagai bank. Pada umumnya kelompok

yang terpilih menjadi subyek penelitian atau pelaku percobaan di bidang ekonomi

berasal dari kalangan pelajar dan mahasiswa. Alasan digunakannya pelaku

percobaan ekonomi dari kalangan pelajar atau mahasiswa adalah :

a. Pelajar atau mahasiswa dinilai paling siap masuk dalam kelompok eksperimen

b. Berasal dari kampus tempat munculnya peneliti

c. Biaya imbalan relatif murah

Instruksi percobaan berisi deskripsi tentang tujuan penelitian, ketentuan

terpenting adalah aturan pemberian imbalan (reward) kepada subyek sesuai

tindakan yang mereka lakukan (Friedman & Sunder 1994). Instruksi percobaan ini

diberikan kepada subyek peneliti pada saat percobaan akan dilaksanakan sehingga

subyek memahami prosedur dan aturan yang berlaku. Instruksi dapat dilengkapi

dengan contoh ilustrasi sederhana untuk lebih memperjelas permasalahan. Isi

instruksi dibuat sedemikian rupa sehingga mendekati kondisi realitas di lapangan.

Berdasarkan referensi dari beberapa nara sumber, jumlah pinjaman maksimum

yang dibolehkan adalah sekitar 70% - 80% dari nilai asset usaha atau nilai proyek

yang akan dibiayai. Asset usaha bisa dalam bentuk mesin atau uang tunai.

Informasi ini menjadi dasar dalam pemberian modal awal kepada pelaku

percobaan ekonomi. Disamping itu kondisi suku bunga di perbankan

konvensional dan margin bank di perbankan syariah yang berlaku pada saat

penelitian juga menjadi dasar dalam merancang simulasi percobaan ekonomi.

Imbalan yang diberikan pada akhir percobaan merupakan nilai riilnya (pendekatan

net present value), sebagaimana realitas dalam suatu usaha dalam menghitung

penerimaan.

Risiko adalah sesuatu yang menimbulkan kerugian atau suatu keadaaan yang

tidak pasti. Suatu keputusan dikatakan dalam keadaan ada risiko apabila hasil

keputusan tersebut tidak dapat diketahui sebelumnya dengan pasti, tetapi tahu

probablitasnya (nilai kemungkinannya). Ketidakpastian (uncertainty) tersebut

dapat diukur dengan probabilitas (Supranto J, 2004). Dalam setiap jenis usaha

pasti memiliki risiko dan tidak mudah dalam mengukurnya. Walaupun demikian,

pengukuran tersebut harus tetap dilakukan agar dapat dianalisis untuk mengetahui

pengaruhnya terhadap tingkat perolehan atau pendapatan. Umumnya semakin

besar kisaran ketidakpastian dikatakan semakin tinggi risikonya (high risk) dan

sebaliknya. Pada percobaan ini risiko usaha dibedakan dalam risiko tinggi (high

risk) dan risiko rendah (low risk). Risiko juga mempunyai arti yang berbeda bagi

setiap orang. Menurut Supranto J (2004), pada dasarnya manusia bisa dibedakan

menjadi 3 kelompok dalam menanggapi risiko yaitu :

1. Kelompok yang berani mengambil risiko disebut pengambil atau pencari

risiko (risk seeker)

3. Kelompok yang senang menghindar dari risiko (risk avoider/risk averter).

Meskipun risiko bagi setiap orang memiliki arti yang berbeda, namun terdapat

hal-hal umum yang bisa diterima oleh sebagian besar orang, yaitu antara lain :

orang umumnya akan menghindari risiko atau berusaha memperkecilnya,

perolehan return atau pendapatan yang diterima akan bervariasi sesuai dengan

risiko, semakin tinggi risiko diharapkan semakin tinggi pula tingkat perolehan

BAHAN DAN METODE

Bahan

Bahan atau data yang digunakan dalam penelitian ini adalah data primer

hasil percobaan ekonomi yang dilakukan pada tanggal 23 Juni 2005 dengan

melibatkan subyek penelitian yaitu mahasiswa Departemen Statistika FMIPA IPB

angkatan 39. Percobaan ekonomi terdiri dari 2 percobaan yaitu :

A. Percobaan ekonomi dengan 6 perlakuan yang melibatkan 36 orang pelaku

percobaan sebagai nasabah (debitur), dengan jumlah peserta yang sama untuk

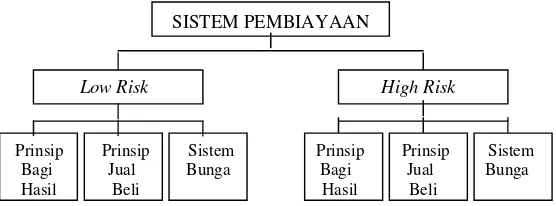

setiap perlakuan (6 orang). Diagram rancangan percobaan adalah :

SISTEM PEMBIAYAAN

Prinsip Bagi Hasil Prinsip Jual Beli Sistem Bunga

Low Risk High Risk Low Risk High Risk Low Risk High Risk

[image:36.612.200.485.310.404.2]

Gambar 1 Diagram Rancangan Percobaan A

Pada percobaan A ini menggambarkan realitas dalam suatu wilayah yang tidak

ada pilihan sistem pembiayaan yang lain, misalnya hanya ada bank syariah

saja atau hanya bank konvensional saja. Pada prinsip bank syariah yang lebih

dari satu untuk melihat kecenderungan keputusan debitur mengambil besar

pembiayaan.

B. Percobaan ekonomi dengan memberi kebebasan pelaku percobaan memilih

jenis transaksi pembiayaan atau kredit. Diagram rancangan percobaan adalah :

SISTEM PEMBIAYAAN

Low Risk High Risk

Prinsip Prinsip Sistem Prinsip Prinsip Sistem

Bagi Jual Bunga Bagi Jual Bunga Hasil Beli Hasil Beli

[image:36.612.201.479.586.689.2]Percobaan ini melibatkan 36 orang pelaku percobaan sebagai nasabah

(debitur), dengan jumlah peserta yang sama untuk setiap perlakuan (18 orang).

Dalam percobaan B ini menggambarkan realitas dalam suatu wilayah ada

beberapa pilihan sistem pembiayaan yang ditawarkan.

Metode

Rancangan untuk percobaan dimana nasabah peminjam dana (debitur)

dimodelkan dengan rancangan faktorial RAKL. Model analisis yang digunakan

sebagai berikut :

Y

ijk=

µ

+

α

i+

β

j+ (

αβ

)

ij+

ρ

k+

ε

ijkDimana :

Yijk = respons sistem pembiayaan ke-i dengan risiko sebesar-j pada periode-k

µ = rataan umum

αi = pengaruh sistem pembiayaan ke-i

βj = pengaruh risiko ke-j

ρk = pengaruh periode ke-k

(αβ)ij = pengaruh interaksi sistem pembiayaan ke-i dengan risiko ke-j

εijk = galat percobaan untuk sistem pembiayaan ke-i dengan risiko ke- j

periode ke-k

Faktor-faktor yang akan dilihat pengaruhnya adalah :

1. Sistem pembiayaan, terdiri 3 taraf : sistem bagi hasil, jual beli dan bunga

2. Resiko usaha, terdiri 2 taraf : risiko usaha tinggi (high risk) dan risiko usaha

rendah (low risk)

Respons yang diamati dalam penelitian adalah :

• Jumlah nasabah (debitur) yang bertransaksi • Besar pinjaman

Pengacakan dilakukan pada perlakuan risiko usaha yang digambarkan dari

aktual pendapatan usaha dan tingkat inflasi per-periode (tahun). Tingkat inflasi

[image:38.612.162.480.176.218.2]dan pendapatan usaha yang mungkin terjadi pada percobaan ekonomi ini adalah:

Tabel 2 Kisaran Tingkat Inflasi dan Pendapatan Usaha

Risiko Tingkat Inflasi Pendapatan Usaha

Low Risk 1.5% - 2.5% 110% - 118%

High Risk 2% - 5% 105% - 118%

Sebaran peluang dari kisaran tingkat inflasi dan pendapatan usaha tersebut dapat

dilihat pada Lampiran 8.

Beberapa asumsi dan batasan masalah yang ada dalam percobaan ekonomi

ini adalah :

1. Hanya membandingkan produk pembiayaan dengan prinsip bagi hasil dan

prinsip jual beli di perbankan syariah serta sistem bunga pada kredit di

perbankan konvensional

2. Modal perbankan pada setiap sistem pembiayaan tersebut diasumsikan sama

3. Jangka waktu pinjaman satu tahun

4. Faktor lain yang mempengaruhi ketiga sistem pembiayaan di perbankan

tersebut diasumsikan homogen

Adapun hipotesis yang akan diuji dari percobaan di atas adalah sebagai

berikut :

1. H0 : αi = 0 sistem pembiayaan tidak berpengaruh

terhadap

respons

H1 : min. ada satu i minimal ada satu sistem pembiayaan berpengaruh

dimana αi ≠ 0 terhadap respons yang diamati

2. H0 : βj = 0 risiko usaha tidak berpengaruh terhadap

respons

H1 : min. ada satu i minimal ada satu risiko usaha yang

berpengaruh

dimana βj ≠ 0 terhadap respons yang diamati

tidak berpengaruh terhadap respons

H1 : min. ada sepasang (i,j) minimal ada sepasang sistem pembiayaan dan

dimana (αβ)ij ≠ 0 risiko usaha berpengaruh terhadap respons

4. H0 : ρk = 0 periode tidak berpengaruh terhadap respons

H1 : min. ada satu k minimal ada satu periode berpengaruh terhadap

dimana ρk ≠ 0 respons yang diamati

Tahapan-tahapan yang dilakukan dalam penelitian adalah sebagai berikut :

1. Merancang prosedur atau instruksi percobaan ekonomi

2. Melakukan percobaan ekonomi

3. Hasil percobaan ekonomi ini selanjutnya dianalisis dengan analisis ragam

(ANOVA).

Prosedur memperoleh data melalui simulasi percobaan ekonomi pada 3

(tiga) sistem pembiayaan yang ada di perbankan seperti berikut ini :

a. Prosedur simulasi pembiayaan sistem Bagi Hasil

• Peserta terdiri dari 12 orang yang terbagi menjadi 6 orang sebagai debitur

usaha risiko tinggi (high risk) dan 6 orang debitur usaha risiko rendah (low

risk). Sebagai bank adalah peneliti atau yang membantu peneliti.

• Peserta duduk dalam suatu ruangan, dipersilakan membaca dan memahami

instruksi percobaan yang diberikan, peneliti menjelaskan instruksi

percobaan, hal-hal yang kurang dimengerti harus ditanyakan langsung

kepada peneliti

• Masing-masing peserta percobaan diberi modal sebesar Rp 7000,-. Modal

awal ini menggambarkan sebagian aset yang dipunyai

• Proses perbankan dimulai, bank dipersilakan membuka banknya selama 15

menit, peserta sebagai debitur dipersilakan bertransaksi pembiayaan

dengan cara mengangkat tangan, jika lebih dari satu orang mengangkat

tangan maka peneliti (yang membantu peneliti) menunjuknya

• Debitur dipersilakan meminjam uang yang digunakan untuk usaha

(maksimum Rp 10000,-) dan harus mengembalikan uang tersebut beserta

bagi hasil untuk bank berdasarkan perhitungan nisbah bagi hasil. jika

• Setiap periode peserta diharuskan menunjukkan lembar keputusan kepada

peneliti atau yang membantu peneliti untuk dicatat dan proses berlangsung

selama 5 periode

• Peneliti menuliskan semua hasil yang diperoleh debitur dan diberikan pada

akhir percobaan

b. Prosedur simulasi pembiayaan sistem

Jual Beli

• Peserta terdiri dari 12 orang yang terbagi menjadi 6 orang sebagai debitur

usaha risiko tinggi (high risk), 6 orang debitur usaha risiko rendah (low

risk) dan sebagai bank adalah peneliti atau yang membantu peneliti.

• Peserta duduk di dalam suatu ruangan, dipersilakan membaca dan

memahami instruksi percobaan yang diberikan, peneliti menjelaskan

instruksi percobaan, hal-hal yang kurang dimengerti harus ditanyakan

langsung kepada peneliti

• Masing-masing peserta percobaan diberi modal sebesar Rp 7000,- . Modal

awal ini menggambarkan sebagian aset yang dimilikinya

• Proses perbankan dimulai, bank dipersilakan membuka banknya selama 15

menit, peserta sebagai debitur dipersilakan bertransaksi pembiayaan

dengan cara mengangkat tangan, jika lebih dari satu orang yang

mengangkat tangan maka peneliti (yang membantu peneliti) menunjuknya

• Debitur dipersilakan meminjam uang ke bank untuk usaha (maksimum Rp

10000,-) dan harus mengembalikan pinjaman tersebut beserta margin

keuntungan bank 13.5% per tahun (periode)

• Setiap periode peserta diharuskan menunjukkan lembar keputusan kepada

peneliti atau yang membantu peneliti untuk dicatat dan proses berlangsung

selama 5 periode

• Peneliti menuliskan semua hasil yang diperoleh debitur dan diberikan pada

akhir percobaan

c. Prosedur simulasi pembiayaan/kredit sistem Bunga

• Peserta terdiri dari 12 orang yang terbagi menjadi 6 orang sebagai debitur

usaha risiko tinggi (high risk), 6 orang debitur usaha risiko rendah (low

• Peserta duduk di dalam suatu ruangan, dipersilakan membaca dan

memahami instruksi percobaan yang diberikan, peneliti menjelaskan

instruksi percobaan, hal-hal yang kurang dimengerti harus ditanyakan

langsung kepada peneliti

• Masing-masing peserta percobaan diberi modal sebesar Rp 7000,-. Modal

awal ini menggambarkan sebagian aset yang dipunyainya

• Proses perbankan dimulai, bank dipersilakan membuka banknya selama 15

menit, peserta sebagai debitur dipersilakan bertransaksi pembiayaan

dengan cara mengangkat tangan, jika lebih dari satu orang yang

mengangkat tangan maka peneliti (yang membantu peneliti) menunjuknya

• Debitur dipersilakan untuk meminjam uang untuk usaha (maksimum Rp

10000,-) dan harus mengembalikan uang dipinjamnya beserta bunga bank

12.75% per tahun (periode)

• Setiap periode peserta diharuskan menunjukkan lembar keputusan kepada

peneliti atau yang membantu peneliti untuk dicatat dan proses berlangsung

selama 5 periode

• Peneliti menuliskan semua hasil yang diperoleh debitur dan diberikan pada

akhir percobaan

Prosedur simulasi pada percobaan ekonomi dimana pelaku percobaan diberi

kebebasan memilih sistem pembiayaan tidak berbeda dengan prosedur di atas,

hanya penerapan gabung sistem pembiayaan dan ada kebebasan memilih sistem

HASIL DAN PEMBAHASAN

Evaluasi Pertimbangan Keputusan dan Asumsi Model

Evaluasi pertimbangan keputusan dilihat dari jawaban peserta mengenai

motivasi mengikuti percobaan ekonomi (Lampiran 5). Evaluasi ini untuk

mengetahui apakah kita dapat mengontrol lingkungan atau perilaku pelaku

ekonomi dalam percobaan. Hasil evaluasi pertimbangan keputusan menunjukkan

lebih dari 90% atau sebagian besar peserta percobaan A (97%) dan peserta

percobaan B (92%) melakukan transaksi pembiayaan di perbankan bertujuan

untuk mendapatkan keuntungan yang sebesar-besarnya. Kondisi ini menunjukkan

bahwa teori Induced Value dapat dipenuhi, sehingga karakteristik atau perilaku

peserta percobaan dapat dikontrol.

Analisis yang digunakan dalam percobaan ini adalah analisis ragam. Untuk

itu perlu dilakukan pengujian asumsi-asumsi yang mendasari analisis ragam,

karena tidak terpenuhinya asumsi akan berakibat kepada kesensitifan dalam

pengujian (tingkat nyatanya maupun kepekaan uji F atau t). Hasil pemeriksaan

asumsi pada percobaan A seperti kenormalan galat, kehomogenan ragam galat,

keacakan galat dan keaditifan model terpenuhi. Demikian pula pada percobaan B,

kecuali pada respons besar pinjaman (hasil pada Lampiran 6 dan 7).

Pada respons besar pinjaman percobaan B, dikarenakan begitu banyak

transformasi yang dilakukan tidak juga menghasilkan terpenuhinya uji asumsi

analisis ragam, maka khusus untuk respons ini digunakan metode non parametrik.

Pada metode non parametrik ini tidak memperhatikan bentuk sebaran data dan

asumsi analisis ragam lainnya. Dikarenakan rancangan percobaannya adalah RAK

maka uji yang biasa digunakan adalah uji Friedman, suatu uji yang didasarkan

atas data sebelumnya yang diberi peringkat (ranking) untuk respons perlakuan

dalam setiap kelompok sehingga uji ini menentukan apakah jumlah peringkat dari

Tingkat Inflasi dan Pendapatan Usaha

Pada percobaan ini risiko usaha digambarkan dengan tingkat inflasi yang

terjadi dan pendapatan usaha yang diperoleh debitur melalui pengacakan. Kisaran

terjadinya tingkat inflasi usaha low risk adalah 1.5% - 2.5% dan usaha high risk

2% - 5%. Sedangkan kisaran pendapatan usaha low risk 110% - 118% dan pada

usaha high risk 105% - 118%. Sebaran peluang kisaran tersebut pada Lampiran 8.

Percobaan dilakukan tiap periode dan per periode yang dimaksud adalah tahun.

Hasil pengacakan tingkat inflasi dan pendapatan usaha yang terjadi pada

percobaan ekonomi yang dilakukan dapat dilihat pada Tabel 3.

Hasil percobaan A, rata-rata pendapatan usaha pada kondisi low risk adalah

114% dengan tingkat inflasi 2.2%, sementara rata-rata pendapatan usaha pada

kondisi high risk adalah 115% dengan tingkat inflasi 3.7%. Perbedaan pendapatan

usaha low risk dan high risk hanya 1% mengakibatkan faktor risiko usaha kurang

[image:43.612.132.517.428.582.2]terlihat pengaruhnya.

Tabel 3 Tingkat inflasi dan pendapatan usaha tiap periode

PERCOBAAN A

Low Risk High Risk

Periode Periode

(%)

1 2 3 4 5

Rata-rata 1 2 3 4 5

Rata-rata

Tk.Inflasi 2.3 1.9 2.2 2.0 2.4 2.2 2.5 4.2 4.6 3.8 3.6 3.7

Pendapatan 113 117 111 115 116 114 115 113 115 118 116 115

PERCOBAAN B

Low Risk High Risk

Periode Periode

(%)

1 2 3 4 5

Rata-rata 1 2 3 4 5

Rata-rata

Tk.Inflasi 1.9 2.3 1.6 2 1.9 1.9 2.6 3.2 4.9 3.1 3.3 3.4

Pendapatan 111 115 112 117 118 115 106 115 117 115 107 112

Pada percobaan B rata-rata pendapatan usaha pada kondisi low risk adalah

115% dengan tingkat inflasi 1.9%, sedang rata-rata pendapatan pada usaha pada

kondisi high risk adalah 112% dengan tingkat inflasi 3.4%. Perbedaan pendapatan

3% ini memberi gambaran lebih jelas akan pengaruh faktor risiko usaha

Analisis Ragam Percobaan A

Hasil analisis ragam percobaan A pada Tabel 4 menunjukkan bahwa secara

umum sistem pembiayaan, periode berpengaruh secara nyata pada á = 10% serta ada interaksi. Koefisien keragaman (KK) berkisar 9-26%, artinya keragaman

[image:44.612.130.518.274.610.2]relatif terhadap besaran data sebesar 9-26%. Koefisien determinasi (R2) menjelaskan besar keragaman Y yang dapat dijelaskan oleh model.

Tabel 4 Hasil analisis ragam berbagai respon pada percobaan A

Percobaan A Sumber

DB JK KT F P Uji Lanjut 1)

Respon besar pinjaman (Y1)

Sistem pembiayaan 2 11895211 5947606 9.41 0.001 **) BH-HR A

Risiko usaha 1 1243589 1243589 1.97 0.176 JB-HR A

Periode 4 11145751 2786438 4.41 0.010 **) B-HR A

Sistem*Risiko 2 4279753 2139876 3.39 0.054 *) BH-LR A

Error 20 12638730 631936 JB-LR B

Total 29 41203034 KK = 9.93% R2 = 0.6932 B-LR A

Respon keuntungan bank (Y2)

Sistem pembiayaan 2 5510888 2755444 8.60 0.002 **) BH-HR A

Risiko usaha 1 643282 643282 2.01 0.172 JB-HR A

Periode 4 6440816 1610204 5.03 0.006 **) B-HR A

Sistem*Risiko 2 3179560 1589780 4.96 0.018 **) BH-LR A

Error 20 6405916 320396 JB-LR B

Total 29 22180461 KK = 9.13% R2 = 0.7112 B-LR A

Respon keuntungan debitur (Y3)

Sistem pembiayaan 2 25835 12918 0.21 0.813 4 A

Risiko usaha 1 4663 4663 0.08 0.796 5 A B

Periode 4 1264734 315933 5.12 0.005 **) 2 A B

Sistem*Risiko 2 572 286 0.00 0.995 1 C B

Error 20 123439360 61718 3 C

Total 29 2529164 KK = 26.10% R2 = 0.5119

**) nyata pada á = 5%

*) nyata pada á = 10%

1) = hasil rinci di Lampiran 8

BH = sistem bagi hasil LR = low risk JB = sistem jual beli HR = high risk

B = sistem bunga

Besar Pinjaman

Dari Tabel 4, sistem pembiayaan perbankan pada respons besar pinjaman

(Y1) berbeda secara statistik pada á = 10%. Hal ini berarti sistem pembiayaan

Periode juga menunjukkan pengaruh nyata terhadap keputusan debitur dalam

menentukan besarnya pinjaman, artinya periode membentuk kelompok atau blok

sehingga keputusan yang dibuat antar periode ada yang berbeda. Meski risiko

usaha tidak menunjukkan beda nyata, namun ada interaksi antara sistem

pembiayaan dan risiko usaha. Hal ini menunjukkan antara sistem pembiayaan dan

risiko usaha saling bergantung dalam mempengaruhi respons.

Kombinasi perlakuan yang berbeda nyata selanjutnya diuji lanjut dengan uji

Duncan (rinci di Lampiran 9). Hasil uji pada interaksi memperlihatkan pengaruh

sistem pembiayaan terhadap besar pinjaman yang diambil debitur, tergantung

pada risiko usaha dan sebaliknya risiko bergantung pada sistem pembiayaan,

dimana pada kondisi high risk tidak berbeda nyata diantara sistem pembiayaan

yang diteliti (bagi hasil, jual beli dan bunga), tetapi pada kondisi low risk sistem

jual beli berbeda nyata dengan sistem pembiayaan lain yang diteliti. Hal ini

dikarenakan pada sistem jual beli margin bank cukup tinggi sehingga debitur

kurang berani berspekulasi.

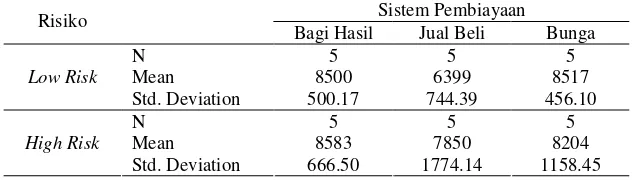

Secara deskriptif (Tabel 5 dan Gambar 3), pada sistem bagi hasil secara

umum menunjukkan rata-rata besar pinjaman lebih tinggi dari sistem lainnya.

Juga ada kecenderung besar pinjaman sistem bagi hasil lebih tinggi dari kondisi

high risk. Pinjaman yang relatif tinggi pada sistem bagi hasil serta kecenderungan

pada kondisi high risk, menunjukkan bahwa debitur lebih berani berspekulasi

mengambil pinjaman dengan sistem bagi hasil. Hal ini karena pada sistem ini

keuntungan dan kerugian usaha dibagi bersama antara debitur dan pihak bank.

Gambaran deskriptif faktor periode (Lampiran 11), meski berfluktuasi

menunjukkan ada kecenderungan semakin berani berspekulasi dalam menentukan

besar pinjaman. Kecenderungan tersebut relatif lebih konsisten pada sistem bagi

[image:45.612.157.473.607.697.2]hasil. Artinya sistem bagi hasil cenderung dipilih setelah dipahami debitur.

Tabel 5 Statistik deskriptif besar pinjaman pada percobaan A

Sistem Pembiayaan Risiko

Bagi Hasil Jual Beli Bunga

N 5 5 5

Mean 8500 6399 8517

Low Risk

Std. Deviation 500.17 744.39 456.10

N 5 5 5

Mean 8583 7850 8204

High Risk

Ra ta -ra ta Be s ar Pinja m a n

0 2000 4000 6000 8000 10000

LR HR

BH

JB

B

Gambar 3 Rata-rata besar pinjaman pada percobaan A

Keuntungan Bank

Respons keuntungan bank (Y2) pada percobaan A juga menunjukkan bahwa

sistem pembiayaan, periode berbeda secara statistik pada á = 10%, artinya sistem pembiayaan dan periode berpengaruh nyata terhadap keuntungan yang diterima

bank. Meskipun risiko usaha menunjukkan tidak nyata pada á = 10% tetapi ada interaksi antara sistem pembiayaan dan risiko usaha.

Uji lanjut dengan Duncan (rinci di Lampiran 9) pada interaksi

memperlihatkan bahwa pengaruh sistem pembiayaan terhadap keuntungan bank

tergantung pada risiko usaha dan sebaliknya risiko usaha bergantung pada sistem

pembiayaan, dimana pada kondisi high risk tidak berbeda nyata diantara sistem

pembiayaan yang diteliti (bagi hasil, jual beli dan bunga), tetapi pada kondisi low

risk sistem jual beli berbeda nyata dengan sistem lain yang diteliti dengan

rata-rata keuntungan terendah. Hal ini tentu saja akibat darirata-rata-rata-rata besar pinjaman

[image:46.612.210.431.80.225.2]yang kecil pada sistem jual beli sehingga keuntungan yang diperoleh juga rendah.

Tabel 6 dan Gambar 4 menggambarkan deskriptif respons keuntungan bank.

Disini sistem bagi hasil memberi keuntungan bank lebih besar dibanding sistem

lainnya. Hal ini dikarenakan pada sistem bagi hasil bila pendapatan usaha tinggi

maka keuntungan yang diterima bank juga akan besar. Sementara pendapatan

usaha pada percobaan dari hasil pengacakan rata-rata cukup tinggi sehingga

Tabel 6 Statistik deskriptif keuntungan bank pada percobaan A

Sistem Pembiayaan Risiko

Bagi Hasil Jual Beli Bunga

N 5 5 5

Mean 6710 5077 6380

Low Risk

Std. Deviation 523.07 594.94 351.26

N 5 5 5

Mean 6729 6266 6049

High Risk

Std. Deviation 589.57 1185.78 840.87

Rata-ra ta Ke untunga n Ba nk

0 2000 4000 6000 8000 10000

LR HR

BH

JB

B

Gambar 4 Rata- keuntungan bank pada percobaan A

Keuntungan Debitur

Berbeda dengan respons keuntungan bank. Keuntungan debitur hasil

percobaan A tidak dipengaruhi oleh perlakuan utama yaitu sistem pembiayaan dan

risiko usaha tetapi hanya dipengaruhi oleh periode atau pengaruh pengelompokan.

Hal ini menunjukkan keuntungan debitur lebih ditentukan dari besar pendapatan

usaha dan tingkat inflasi periode ke periode. Uji lanjut menunjukkan bahwa

periode yang berbeda adalah periode ke-3 dan periode ke-4.

Statistik deskriptif pada Tabel 7 dan Gambar 5, sistem yang memberi

keuntungan yang besar pada debitur adalah sistem bunga baik pada kondisi high

risk maupun low risk. Hal ini karena pada sistem bunga, besar bunga yang harus

dibayarkan sudah pasti sehingga semakin tinggi pendapaan usaha maka semakin

tinggi keuntungan yang diterima. Sementara pada sistem bagi hasil, semakin

tinggi pendapatan yang diperoleh maka bagi hasil ke bank semakin tinggi pula

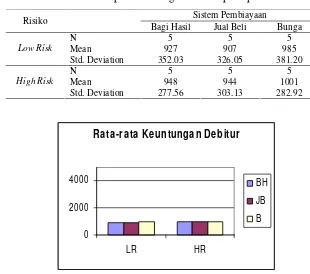

Tabel 7 Statistik deskriptif keuntungan debitur pada percobaan A

Sistem Pembiayaan Risiko

Bagi Hasil Jual Beli Bunga

N 5 5 5

Mean 927 907 985

Low Risk

Std. Deviation 352.03 326.05 381.20

N 5 5 5

Mean 948 944 1001

High Risk

Std. Deviation 277.56 303.13 282.92

Rata-rata Keuntungan Debitur

0 2000 4000

LR HR

BH

JB

B

Gambar 5 Rata-rata keuntungan debitur pada percobaan A

Jumlah Debitur Bertransaksi

Percobaan A, semua peserta yang berperan sebagai debitur mengikuti

transaksi selama 5 periode. Hal ini menggambarkan sistem yang ada diikuti

sepenuhnya oleh debitur karena usahanya membutuhkan tambahan dana.

Analisis Ragam Percobaan B

Pada percobaan B, debitur diberi kebebasan memilih sistem pembiayaan

dalam meminjam dana atau transaksi pembiayaan. Dari percobaan ini diharapkan

dapat diketahui kecenderungan nasabah memilih suatu sistem pembiayaan. Hasil

Tabel 8 Hasil analisis ragam berbagai respon pada percobaan B

Percobaan B Sumber

DB JK/Anova SS KT F P Uji lanjut 2)

Respon besar pinjaman (Y1)

Sistem pembiayaan 2 3.150000 1.575000 0.61 0.555 B-LR A

Risiko usaha 1 4.033333 4.03333 1.55 0.227 BH-LR A

Periode 4 0.000000 0.00000 0.00 1.000 JB-HR A

Sistem*Risiko 2 25.81667 12.908333 4.96 0.018 **) BH-HR A

Error 20 52.00000 2.600000 JB-LR A B

Total 29 85.0000 KK = 46.07% R2 = 0.3892 B-HR B

Respon keuntungan bank (Y2)

Sistem pembiayaan 2 929051132 46452566 6.49 0.007 **) BH A

Risiko usaha 1 48359064 48359064 6.76 0.017 **) B A

Periode 4 16469584 4117396 0.58 0.684 JB B

Sistem*Risiko 2 5221088 2610544 0.36 0.699

Error 20 143091965 7154598 LR A

Total 29 306046830 KK = 51.85% R2 = 0.5325 HR B

Respon keuntungan debitur (Y3)

Sistem pembiayaan 2 2310971 115986 0.70 0.507 LR A

Risiko usaha 1 2429915 2429915 14.72 0.004 **) HR B

Periode 4 4846001 1211500 7.34 0.001 **)

Sistem*Risiko 2 28428 14214 0.09 0.918 4 A

Error 20 3301672 165084 2 A B

Total 29 10837987 KK = 59.39%% R2 = 0.6954 5 A B

3 B

1 C

Respon jumlah debitur bertransaksi (Y4)

Sistem pembiayaan 2 355.4667 177.7333 18.81 <.001 **) B A

Risiko usaha 1 0.13333 0.13333 0.01 0.907 BH B

Periode 4 0.2000 0.0500 0.01 0.999 JB B

Sistem*Risiko 2 33.0667 16.5333 1.75 0.199

Error 20 189 9.4500

Total 29 577.7667 KK = 51.81% R2 = 6729

**) nyata pada á = 5%

*) nyata pada á = 10%

2) = hasil lengkap pada Lampiran 9

BH = sistem bagi hasil LR = low risk JB = sistem jual beli HR = high risk B = sistem bunga

Koefisien keragaman (KK) tiap respons tinggi yaitu sekitar 40-50%,

mencerminkan besarnya persentase galat percobaan dari nilai tengah umum.

Persentase keragaman yang besar ini dikarenakan adanya kebebasan memilih

sistem pembiayaan oleh debitur sehingga pemilihan sistem masih berproses dan

perlu waktu atau periode yang lebih panjang untuk mendapatkan nilai yang lebih

Besar Pinjaman

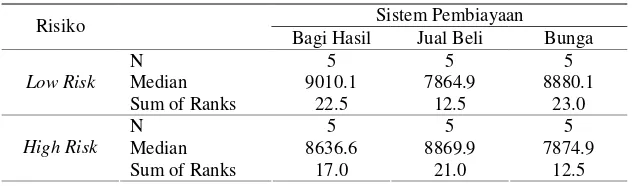

Dari Tabel 8 menunjukkan bahwa tidak ada pengaruh nyata dari perlakuan

utama (sistem dan risiko), tetapi ada interaksi sistem pembiayaan dengan risiko

usaha pada á = 10%. Hasil uji lanjut Friedman (rinci di Lampiran 10) pada interaksi menunjukkan bahwa pengaruh sistem pembiayaan terhadap besar

pinjaman tergantung pada risiko usaha dan sebaliknya risiko usaha tergantung

pada sistem pembiayaan. Pada kondisi low risk menunjukkan tidak berbeda nyata

diantara sistem pembiayaan yang diteliti, sedang pada kondisi high risk sistem

bunga berbeda nyata dengan sistem pembiayaan lain yang diteliti. Artinya sistem

bunga pada kondisi high risk kurang diminati debitur.

Secara deskriptif (Tabel 9 dan Gambar 6), hasil percobaan B menunjukkan

perbedaan pengaruh risiko usaha dimana pada umumnya kondisi low risk lebih

tinggi daripada kondisi high risk. Hal ini menunjukkan bahwa debitur lebih berani

berspekulasi pada risiko yang lebih aman yaitu kondisi usaha yang low risk.

Namun pada kondisi high risk sistem jual beli lebih tinggi dari sistem lainnya. Hal

ini tampaknya lebih karena harapan mendapat pendapatan usaha yang tinggi,

sehingga dengan sistem ini pengembalian margin oleh debitur pasti dan

keuntungan yang diperoleh menjadi tinggi. Disamping itu mungkin adanya

pengaruh karakter debitur seperti risk seeker (berani mengambil risiko atau

berspekulasi).

Dari gambaran deskriptif ini ada kecenderungan debitur lebih berani pinjam

dana pada sistem bagi hasil. Hal ini karena dengan sistem ini, bila terjadi kerugian

ataupun keuntungan dalam usaha yang dijalankan dibagi bersama sehingga

[image:50.612.158.474.598.691.2]debitur lebih tertarik.

Tabel 9 Statistik deskriptif besar pinjaman pada percobaan B

Sistem Pembiayaan Risiko

Bagi Hasil Jual Beli Bunga

N 5 5 5

Median 9010.1 7864.9 8880.1

Low Risk

Sum of Ranks 22.5 12.5 23.0

N 5 5 5

Median 8636.6 8869.9 7874.9

High Risk

M e d ia n Be sa r P in ja m a n

7 0 0 0 7 5 0 0 8 0 0 0 8 5 0 0 9 0 0 0 9 5 0 0

L R HR

B H

JB

[image:51.612.210.430.82.224.2]B

Gambar 6 Median besar pinjaman pada percobaan B

Keuntungan Bank

Pada respons keuntungan bank, tidak ada interaksi sistem pembiayaan dan

risiko tetapi ada pengaruh nyata pada á = 10% dari perlakuan utama (sistem pembiayaan dan risiko usaha). Uji lanjut Duncan menunjukkan bahwa sistem

yang berbeda adalah sistem jual beli dengan rata-rata keuntungan paling rendah

diantara sistem pembiayaan yang diteliti. Ini berarti sistem ini kurang diminati

sehingga bila ada yang berminat, besar pinjamannya tidak berani besar. Dengan

demikian keuntungan yang diperoleh bank dari sistem jual beli juga akan kecil.

Risiko usaha juga menunjukkan pengaruh nyata dimana secara umum pada usaha

low risk memberi keuntungan lebih tinggi dari pada usaha high risk.

Gambaran deskriptif (Tabel 10 dan Gambar 7), tampak jelas pengaruh risiko

usaha yang secara umum menunjukkan pada kondisi low risk lebih tinggi daripada

kondisi high risk. Hal ini lebih dikarenakan jumlah debitur yang bertransaksi pada

sistem jual beli kondisi low risk lebih banyak daripada kondisi high risk, sehingga

keuntungan bank dari kondisi low risk lebih besar.

[image:51.612.159.474.610.706.2]

Tabel 10 Statistik deskriptif keuntungan bank pada percobaan B

Sistem Pembiayaan Risi

ko Bagi Hasil Jual Beli Bunga

N 5 5 5

Mean 6969 2556 8760

Low Risk

Std. Deviation 2853.75 2823.91 3261.74

N 5 5 5

Mean 3920 2193 5554

High Risk

Ra ta -ra ta Ke untunga n Ba nk

0 2 00 0 4 00 0 6 00 0 8 00 0 1 00 00

L R HR

BH

JB

[image:52.612.211.428.80.233.2].B

Gambar 7 Rata-rata keuntungan bank pada percobaan B

Keuntungan Debitur