PERCOBAAN EKONOMI UNTUK MENGKAJI KINERJA

SISTEM PEMBIAYAAN BANK SYARIAH

DAN

BANK KONVENSIONAL

OLEH

IKA SARI WIDAYANTI H14103029

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

IKA SARI WIDAYANTI. Percobaan Ekonomi untuk Mengkaji Kinerja Sistem Pembiayaan Syariah dan Konvensional (dibimbing oleh BAMBANG JUANDA).

Peningkatan produksi pada sektor riil akan berpengaruh positif terhadap peningkatan pendapatan nasional. Namun masalah yang dihadapi tidaklah semudah kenyataannya. Untuk dapat mendirikan kegiatan usaha di sektor riil dibutuhkan modal yang tidak sedikit. Karena itu perusahaan yang bergerak di bidang keuangan mempunyai peranan penting dalam memenuhi dana atau pembiayaan. Dewasa ini telah terjadi perkembangan sistem perbankan di Indonesia yang dikenal sebagai perbankan konvensional dan perbankan syariah. Hal ini memberikan alternatif sistem pembiayaan merupakan salah satu faktor yang mempengaruhi kinerja bank agar semakin baik dalam memilih usaha yang dapat memberikan keuntungan maksimum bagi pihak bank. Sedangkan dari sisi nasabah, masyarakat memiliki kemampuan untuk memilih sistem pembiayaan yang akan diambil untuk mengembangkan usahanya. Pembiayaan yang diberikan oleh bank syariah memiliki jenis bermacam-macam. Bank syariah dapat memberikan pembiayaan yang bersifat jual beli atau yang bersifat bagi hasil. Selain itu masih ada bentuk transaksi lain yang dapat dilakukan oleh bank syariah, seperti sewa dan bentuk jasa-jasa keuangan lainnya. Namun dalam prakteknya sistem pembiayaan yang sering digunakan dalam perbankan syariah di Indonesia saat ini adalah al-murabahah (pembiayaan yang bersifat jual beli). Padahal sistem utama yang ditawarkan oleh perbankan syariah adalah sistem bagi hasil tetapi dalam prakteknya sistem ini justru bukan menjadi pilihan utama dari sistem pembiayaan syariah.

Dalam penelitian kali ini akan di bahas tentang sistem pembiayaan bagi hasil bank syariah yang terdiri dari sistem pembiayaan musyarakah dan mudharabah untuk dibandingkan dengan sistem bunga yang ditawarkan oleh perbankan konvensional. Dengan menggunakan percobaan ekonomi penelitian kali ini akan dibagi dalam dua kondisi, yaitu bagaimana sistem dan resiko berjalan dalam kondisi A yang menggambarkan keadaan suatu wilayah yang tidak memiliki pilihan dalam menentukan sistem pembiayaan yang digunakan dan bagaimana sistem dan resiko mempengaruhi kondisi B menggambarkan keadaan suatu wilayah yang terdapat beberapa jenis pilihan pembiayaan. Prinsip penggunaan percobaan ekonomi ini adalah untuk melihat apakah perbedaan sistem pembiayaan akan mempengaruhi perbedaan respon. Untuk itu akan dilakukan kontrol lingkungan dimana variabel lain yang mempengaruhi dianggap sama (cateris paribus).

banyaknya transaksi yang disepakati oleh bank dan nasabah pada masing-masing sistem pembiayaan.

Pada penelitian ini akan dilihat kinerja sistem pembiayaan dengan menggunakan analisis ragam (ANOVA). Data yang digunakan adalah data primer dan sekunder. Data primer diperoleh dari hasil percobaan ekonomi pada 30 mahasiswa Ilmu Ekonomi dan data pengacakan keuntungan usaha. Data sekunder berupa pangsa pasar sistem pembiayaan syariah.

Hasil evaluasi pertimbangan keputusan menunjukkan baik pada percobaan A maupun pada percobaan B perilaku para pelaku percobaan ekonomi dapat dikontrol sehingga semua pelaku percobaan ingin memaksimumkan keuntungannya. Hal ini menandakan bahwa asumsi induced value telah terpenuhi.

Untuk respon keuntungan nasabah pada percobaan A (tidak ada alternatif) menunjukkan bahwa sistem mempengaruhi respon. Untuk respon keuntungan bank percobaan A (tidak ada alternatif) menunjukkan bahwa periode, sistem dan resiko mempengaruhi respon dan terdapat interaksi antara sistem pembiayaan dan resiko.

Untuk hasil percobaaan gabung dimana terdapat alternatif sistem pembiayaan nasabah banyak memilih sistem musyarakah pada kondisi usaha resiko rendah dan cenderung berimbang pada kondisi usaha resiko tinggi. Proporsi pemilihan nasabah terhadap sistem pembiayaan ini dipengaruhi oleh sistem. Selain itu juga terlihat interaksi antara sistem dan resiko yang mempengaruhi pilihan nasabah terhadap sistem pembiayaan tertentu. Keuntungan nasabah pada sistem ini dipengaruhi oleh sistem dan resiko tetapi tidak terdapat interaksi diantara keduanya. Untuk keuntungan bank dipengaruhi oleh sistem dan resiko serta terdapat interaksi diantara keduanya yang mempengaruhi respon.

PERCOBAAN EKONOMI UNTUK MENGKAJI KINERJA

SISTEM PEMBIAYAAN BANK SYARIAH

DAN

BANK KONVENSIONAL

Oleh:

IKA SARI WIDAYANTI H14103029

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Ika Sari Widayanti

Nomor Registrasi Pokok : H14103029

Program Studi : Ilmu Ekonomi

Judul Skripsi : Percobaan Ekonomi untuk Mengkaji Kinerja Sistem Pembiayaan Bank Syariah dan Bank Konvensional

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Bambang Juanda, MS NIP. 131 779 498

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, MS NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

BOGOR, 31 Mei 2007

H14103029 Widayanti Sari

RIWAYAT HIDUP

Penulis bernama Ika Sari Widayanti lahir pada tanggal 6 Februari 1986 di

Pati, Propinsi Jawa Tengah. Penulis anak pertama dari dua bersaudara, dari

pasangan Tarsuwi dan Sri Bekti. Jenjang pendidikan penulis dilalui tanpa

hambatan, penulis menamatkan sekolah dasar pada SDN 02 Langenharjo,

kemudian melanjutkan ke SLTP Negeri 1 Pati dan lulus pada tahun 2000. pada

tahun yang sama penulis diterima di SMU Negeri 1 Pati dan lulus tahun 2003.

Pada tahun 2003 penulis meninggalkan kota asal untuk melanjutkan

studinya ke jenjang yang lebih tinggi. Institut Pertanian Bogor (IPB) menjadi

pilihan penulis dengan harapan besar agar dapat memperoleh ilmu dan

pengembangan pola pikir, sehingga menjadi sumber daya yang berguna bagi

pembangunan kota Pati. Penulis masuk IPB dengan jalur Undangan Seleksi

Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul

skripsi ini adalah “Percobaan Ekonomi untuk Mengkaji Kinerja Sistem Pembiayaan Syariah dan Konvensional”. Sistem pembiayaan merupakan salah satu faktor yang berpengaruh terhadap peningkatan modal yang akhirnya dapat

memicu perkembangan sektor riil yang diharapkan dapat meningkatkan

pendapatan negara. Karena itu penulis tertarik untuk melakukan penelitian ini

apalagi metode percobaan ekonomi yang digunakan tergolong baru untuk

penelitian di bidang ekonomi. Disamping itu skripsi ini juga merupakan salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu

Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penyelesaian skripsi ini tidak terlepas dari bantuan dan bimbingan banyak

pihak. Untuk itu penulis ingin mengucapkan terima kasih kepada Bapak Bambang

Juanda selaku pembimbing skripsi yang telah memberikan bimbingan baik secara

teknis maupun teoritis dalam proses pembuatan skripsi ini sehingga dapat

diselesaikan dengan baik. Ucapan terima kasih juga penulis tujukan kepada Bapak

Sri Hartoyo yang telah menguji hasil karya ini. Semua saran dan kritikan beliau

merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini. Selain itu

penulis juga mengucapkan terima kasih kepada Bapak Jaenal Effendi, terutama

atas perbaikan tata cara penulisan skripsi ini. Meskipun demikian, segala

kesalahan yang terjadi dalam penelitian ini merupakan tanggung jawab penulis

sepenuhnya.

Penulis juga sangat terbantu oleh kritik dan saran dari para peserta pada

seminar hasil penelitian skripsi ini. Oleh karena itu, penulis sangat berterima kasih

kepada mereka. Penulis juga berterima kasih kepada pihak-pihak lain yang telah

membantu penulis dalam penyelesaian skripsi ini tetapi tidak bisa penulis

Akhirnya penulis mengucapakan terima kasih sebesar-besarnya kepada

orang tua penulis, yaitu Bapak Tarsuwi dan Ibu Sri Bekti serta saudara penulis.

Kesabaran dan dorongan mereka sangat besar artinya dalam proses penyelesaian

skripsi ini. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang

membutuhkan.

Bogor, 31 Mei 2007

H14103029 Widayanti Sari

DAFTAR ISI

Halaman

KATA PENGANTAR... vii

DAFTAR ISI... ix

DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN ... xiii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Permasalahan... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

II. TINJAUAN PUSTAKA DAN KERANGKA TEORI... 8

2.1. Tinjauan Pustaka ... 8

2.1.1. Pembiayaan Syariah ... 8

2.1.1.1. Musyarakah ... 8

2.1.1.2. Mudharabah ... 12

2.1.2. Konsep Kredit ... 14

2.1.2.1. Pengertian Kredit ... 14

2.1.2.2. Unsur-unsur Kredit... 17

2.1.2.3. Jenis-jenis Kredit... 18

2.1.3. Perbedaan Bank Konvensional dan Bank Syariah ... 19

2.1.4. Metode Percobaan... 23

2.2. Penelitian Terdahulu ... 27

2.3. Kerangka Pemikiran... 28

2.3.1. Kerangka Pemikiran... 28

2.3.2. Hipotesis... 30

III. METODE PENELITIAN ... 32

PERCOBAAN EKONOMI UNTUK MENGKAJI KINERJA

SISTEM PEMBIAYAAN BANK SYARIAH

DAN

BANK KONVENSIONAL

OLEH

IKA SARI WIDAYANTI H14103029

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

IKA SARI WIDAYANTI. Percobaan Ekonomi untuk Mengkaji Kinerja Sistem Pembiayaan Syariah dan Konvensional (dibimbing oleh BAMBANG JUANDA).

Peningkatan produksi pada sektor riil akan berpengaruh positif terhadap peningkatan pendapatan nasional. Namun masalah yang dihadapi tidaklah semudah kenyataannya. Untuk dapat mendirikan kegiatan usaha di sektor riil dibutuhkan modal yang tidak sedikit. Karena itu perusahaan yang bergerak di bidang keuangan mempunyai peranan penting dalam memenuhi dana atau pembiayaan. Dewasa ini telah terjadi perkembangan sistem perbankan di Indonesia yang dikenal sebagai perbankan konvensional dan perbankan syariah. Hal ini memberikan alternatif sistem pembiayaan merupakan salah satu faktor yang mempengaruhi kinerja bank agar semakin baik dalam memilih usaha yang dapat memberikan keuntungan maksimum bagi pihak bank. Sedangkan dari sisi nasabah, masyarakat memiliki kemampuan untuk memilih sistem pembiayaan yang akan diambil untuk mengembangkan usahanya. Pembiayaan yang diberikan oleh bank syariah memiliki jenis bermacam-macam. Bank syariah dapat memberikan pembiayaan yang bersifat jual beli atau yang bersifat bagi hasil. Selain itu masih ada bentuk transaksi lain yang dapat dilakukan oleh bank syariah, seperti sewa dan bentuk jasa-jasa keuangan lainnya. Namun dalam prakteknya sistem pembiayaan yang sering digunakan dalam perbankan syariah di Indonesia saat ini adalah al-murabahah (pembiayaan yang bersifat jual beli). Padahal sistem utama yang ditawarkan oleh perbankan syariah adalah sistem bagi hasil tetapi dalam prakteknya sistem ini justru bukan menjadi pilihan utama dari sistem pembiayaan syariah.

Dalam penelitian kali ini akan di bahas tentang sistem pembiayaan bagi hasil bank syariah yang terdiri dari sistem pembiayaan musyarakah dan mudharabah untuk dibandingkan dengan sistem bunga yang ditawarkan oleh perbankan konvensional. Dengan menggunakan percobaan ekonomi penelitian kali ini akan dibagi dalam dua kondisi, yaitu bagaimana sistem dan resiko berjalan dalam kondisi A yang menggambarkan keadaan suatu wilayah yang tidak memiliki pilihan dalam menentukan sistem pembiayaan yang digunakan dan bagaimana sistem dan resiko mempengaruhi kondisi B menggambarkan keadaan suatu wilayah yang terdapat beberapa jenis pilihan pembiayaan. Prinsip penggunaan percobaan ekonomi ini adalah untuk melihat apakah perbedaan sistem pembiayaan akan mempengaruhi perbedaan respon. Untuk itu akan dilakukan kontrol lingkungan dimana variabel lain yang mempengaruhi dianggap sama (cateris paribus).

banyaknya transaksi yang disepakati oleh bank dan nasabah pada masing-masing sistem pembiayaan.

Pada penelitian ini akan dilihat kinerja sistem pembiayaan dengan menggunakan analisis ragam (ANOVA). Data yang digunakan adalah data primer dan sekunder. Data primer diperoleh dari hasil percobaan ekonomi pada 30 mahasiswa Ilmu Ekonomi dan data pengacakan keuntungan usaha. Data sekunder berupa pangsa pasar sistem pembiayaan syariah.

Hasil evaluasi pertimbangan keputusan menunjukkan baik pada percobaan A maupun pada percobaan B perilaku para pelaku percobaan ekonomi dapat dikontrol sehingga semua pelaku percobaan ingin memaksimumkan keuntungannya. Hal ini menandakan bahwa asumsi induced value telah terpenuhi.

Untuk respon keuntungan nasabah pada percobaan A (tidak ada alternatif) menunjukkan bahwa sistem mempengaruhi respon. Untuk respon keuntungan bank percobaan A (tidak ada alternatif) menunjukkan bahwa periode, sistem dan resiko mempengaruhi respon dan terdapat interaksi antara sistem pembiayaan dan resiko.

Untuk hasil percobaaan gabung dimana terdapat alternatif sistem pembiayaan nasabah banyak memilih sistem musyarakah pada kondisi usaha resiko rendah dan cenderung berimbang pada kondisi usaha resiko tinggi. Proporsi pemilihan nasabah terhadap sistem pembiayaan ini dipengaruhi oleh sistem. Selain itu juga terlihat interaksi antara sistem dan resiko yang mempengaruhi pilihan nasabah terhadap sistem pembiayaan tertentu. Keuntungan nasabah pada sistem ini dipengaruhi oleh sistem dan resiko tetapi tidak terdapat interaksi diantara keduanya. Untuk keuntungan bank dipengaruhi oleh sistem dan resiko serta terdapat interaksi diantara keduanya yang mempengaruhi respon.

PERCOBAAN EKONOMI UNTUK MENGKAJI KINERJA

SISTEM PEMBIAYAAN BANK SYARIAH

DAN

BANK KONVENSIONAL

Oleh:

IKA SARI WIDAYANTI H14103029

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Ika Sari Widayanti

Nomor Registrasi Pokok : H14103029

Program Studi : Ilmu Ekonomi

Judul Skripsi : Percobaan Ekonomi untuk Mengkaji Kinerja Sistem Pembiayaan Bank Syariah dan Bank Konvensional

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Bambang Juanda, MS NIP. 131 779 498

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, MS NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

BOGOR, 31 Mei 2007

H14103029 Widayanti Sari

RIWAYAT HIDUP

Penulis bernama Ika Sari Widayanti lahir pada tanggal 6 Februari 1986 di

Pati, Propinsi Jawa Tengah. Penulis anak pertama dari dua bersaudara, dari

pasangan Tarsuwi dan Sri Bekti. Jenjang pendidikan penulis dilalui tanpa

hambatan, penulis menamatkan sekolah dasar pada SDN 02 Langenharjo,

kemudian melanjutkan ke SLTP Negeri 1 Pati dan lulus pada tahun 2000. pada

tahun yang sama penulis diterima di SMU Negeri 1 Pati dan lulus tahun 2003.

Pada tahun 2003 penulis meninggalkan kota asal untuk melanjutkan

studinya ke jenjang yang lebih tinggi. Institut Pertanian Bogor (IPB) menjadi

pilihan penulis dengan harapan besar agar dapat memperoleh ilmu dan

pengembangan pola pikir, sehingga menjadi sumber daya yang berguna bagi

pembangunan kota Pati. Penulis masuk IPB dengan jalur Undangan Seleksi

Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul

skripsi ini adalah “Percobaan Ekonomi untuk Mengkaji Kinerja Sistem Pembiayaan Syariah dan Konvensional”. Sistem pembiayaan merupakan salah satu faktor yang berpengaruh terhadap peningkatan modal yang akhirnya dapat

memicu perkembangan sektor riil yang diharapkan dapat meningkatkan

pendapatan negara. Karena itu penulis tertarik untuk melakukan penelitian ini

apalagi metode percobaan ekonomi yang digunakan tergolong baru untuk

penelitian di bidang ekonomi. Disamping itu skripsi ini juga merupakan salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu

Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penyelesaian skripsi ini tidak terlepas dari bantuan dan bimbingan banyak

pihak. Untuk itu penulis ingin mengucapkan terima kasih kepada Bapak Bambang

Juanda selaku pembimbing skripsi yang telah memberikan bimbingan baik secara

teknis maupun teoritis dalam proses pembuatan skripsi ini sehingga dapat

diselesaikan dengan baik. Ucapan terima kasih juga penulis tujukan kepada Bapak

Sri Hartoyo yang telah menguji hasil karya ini. Semua saran dan kritikan beliau

merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini. Selain itu

penulis juga mengucapkan terima kasih kepada Bapak Jaenal Effendi, terutama

atas perbaikan tata cara penulisan skripsi ini. Meskipun demikian, segala

kesalahan yang terjadi dalam penelitian ini merupakan tanggung jawab penulis

sepenuhnya.

Penulis juga sangat terbantu oleh kritik dan saran dari para peserta pada

seminar hasil penelitian skripsi ini. Oleh karena itu, penulis sangat berterima kasih

kepada mereka. Penulis juga berterima kasih kepada pihak-pihak lain yang telah

membantu penulis dalam penyelesaian skripsi ini tetapi tidak bisa penulis

Akhirnya penulis mengucapakan terima kasih sebesar-besarnya kepada

orang tua penulis, yaitu Bapak Tarsuwi dan Ibu Sri Bekti serta saudara penulis.

Kesabaran dan dorongan mereka sangat besar artinya dalam proses penyelesaian

skripsi ini. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang

membutuhkan.

Bogor, 31 Mei 2007

H14103029 Widayanti Sari

DAFTAR ISI

Halaman

KATA PENGANTAR... vii

DAFTAR ISI... ix

DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN ... xiii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Permasalahan... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

II. TINJAUAN PUSTAKA DAN KERANGKA TEORI... 8

2.1. Tinjauan Pustaka ... 8

2.1.1. Pembiayaan Syariah ... 8

2.1.1.1. Musyarakah ... 8

2.1.1.2. Mudharabah ... 12

2.1.2. Konsep Kredit ... 14

2.1.2.1. Pengertian Kredit ... 14

2.1.2.2. Unsur-unsur Kredit... 17

2.1.2.3. Jenis-jenis Kredit... 18

2.1.3. Perbedaan Bank Konvensional dan Bank Syariah ... 19

2.1.4. Metode Percobaan... 23

2.2. Penelitian Terdahulu ... 27

2.3. Kerangka Pemikiran... 28

2.3.1. Kerangka Pemikiran... 28

2.3.2. Hipotesis... 30

III. METODE PENELITIAN ... 32

3.2. Jenis dan Sumber Data ... 32

3.3. Rancangan Percobaan ... 33

3.4. Metode Analisis ... 36

IV. HASIL DAN PEMBAHASAN... 44

4.1. Evaluasi Pertimbangan Keputusan dan Asumsi Model ... 44

4.2. Perbandingan Keuntungan Nasabah Percobaan A (Tidak Ada Alternatif)... 45

4.3. Perbandingan Keuntungan Bank Percobaan A (Tidak Ada Alternatif)... 50

4.4. Hasil Percobaan Gabung (Ada Alternatif) ... 55

V. KESIMPULAN DAN SARAN ... 66

5.1. Kesimpulan ... 66

5.2. Saran... 67

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

Nomor Halaman

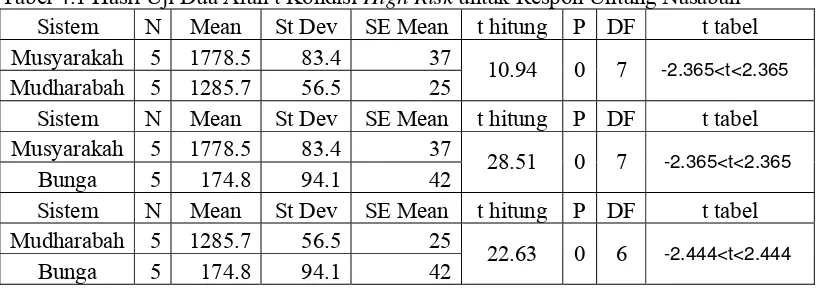

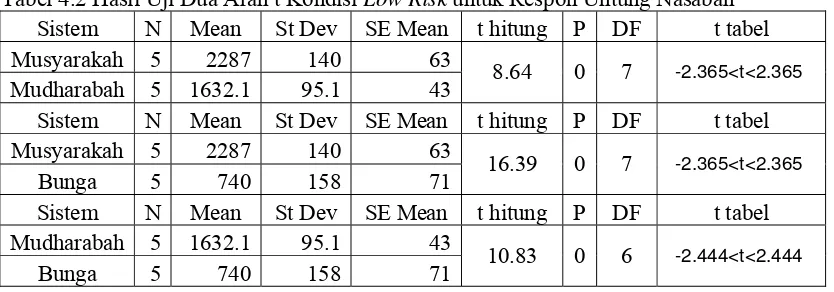

4.1 Hasil Uji Dua Arah t Kondisi High Risk untuk Respon Untung Nasabah 48 4.2. Hasil Uji Dua Arah t Kondisi Low Risk untuk Respon Untung Nasabah . 49 4.3 Hasil Uji Perbedaan Nilai Tengah Sistem Musyarakah dan Mudharabah pada Kondisi Usaha Risiko Tinggi (High Risk)... 52 4.4. Hasil Uji Perbedaan Nilai Tengah Sistem Musyarakah dan Mudharabah pada Kondisi Usaha Risiko Rendah (Low Risk) ... 53 4.5. Hasil Analisis Ragam Keuntungan Bank pada Percobaan A

(tidak ada alternatif) ... 54

4.6. Hasil Analisis Ragam Proporsi Keikutsertaan Nasabah Percobaan B

(ada alternatif) ... 58

4.7. Analisis Ragam Keuntungan Nasabah pada Percobaan B (ada alternatif) 62

DAFTAR GAMBAR

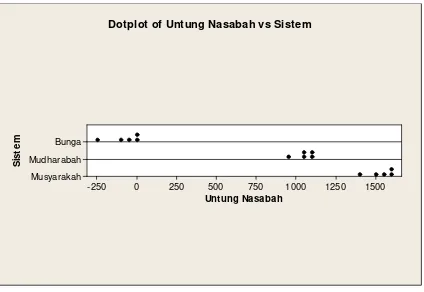

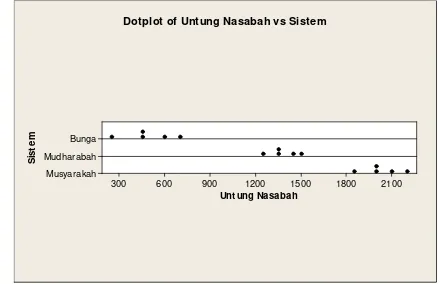

4.1. Hasil Dotplot untuk Respon Keuntungan Nasabah Percobaan A

(tidak ada alternatif) pada Kondisi High Risk... 45 4.2. Hasil Dotplot untuk Respon Keuntungan Nasabah Percobaan A

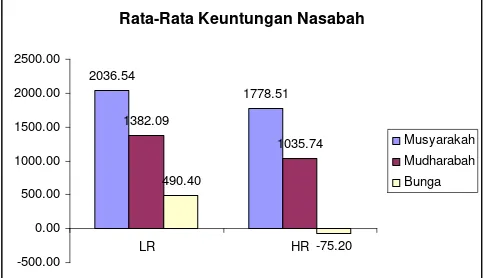

(tidak ada alternatif) pada Kondisi Low Risk... 46 4.3. Rata-rata Keuntungan Nasabah Percobaan A (tidak ada alternatif)... 47

4.4. Hasil Dotplot untuk Respon Keuntungan Bank Percobaan A

(tidak ada alternatif) pada Kondisi High Risk... 51 4.5. Hasil Dotplot untuk Respon Keuntungan Bank Percobaan A

(tidak ada alternatif) pada Kondisi Low Risk... 51 4.6. Rata-rata Keuntungan Bank Percobaan A (tidak ada alternatif) ... 52

4.7. Hasil Dotplot untuk Respon Proporsi Keikutsertaan Nasabah terhadap Sistem Pembiayaan Percobaan B (ada alternatif) pada Kondisi

High Risk... 56 4.8. Hasil Dotplot untuk Respon Proporsi Keikutsertaan Nasabh terhadap Sistem Pembiayaan Percobaan B (ada alternatif) pada Kondisi

Low Risk... 56 4.9. Rata-rata Proporsi Nasabah yang Bertransaksi Percobaan B

(ada alternatif) ... 57

4.10. Hasil Dotplot untuk Respon Keuntungan Nasabah Percobaan B

(ada alternatif) pada Kondisi High Risk... 59 4.11. Hasil Dotplot untuk Respon Keuntungan Nasabah Percobaan B

(ada alternatif) pada Kondisi Low Risk... 60 4.12. Rata-rata Keuntungan Nasabah Percobaan B (ada alternatif) ... 61

4.13. Hasil Dotplot untuk Respon Keuntungan Bank Percobaan B

4.14. Hasil Dotplot untuk Respon Keuntungan Bank Percobaan B

DAFTAR LAMPIRAN

Nomor Halaman

1. Instruksi Percobaan ... 70

2. Lembar Keputusan ... 86

3. Data Pengacakan Keuntungan Usaha... 90

4. Data Hasil Percobaan A (Tidak Ada Alternatif) ... 91

5. Data Hasil Percobaan B (Ada Alternatif)... 92

6. Hasil Uji Asumsi ANOVA... 93

I. PENDAHULUAN

1.1Latar Belakang

Peningkatan produksi pada sektor riil akan berpengaruh positif terhadap

peningkatan pendapatan nasional. Namun masalah yang dihadapi tidaklah

semudah kenyataannya. Untuk dapat mendirikan kegiatan usaha di sektor riil

dibutuhkan modal yang tidak sedikit. Karena itu perusahaan yang bergerak di

bidang keuangan mempunyai peranan penting dalam memenuhi dana atau

pembiayaan yang biasa disebut sebagai lembaga keuangan. Dalam praktek

lembaga keuangan ini dibagi dalam dua kelompok besar, yaitu lembaga keuangan

bank dan lembaga keuangan lainnya (non bank). Bank merupakan lembaga

keuangan yang memberikan jasa pinjaman atau kredit (menyalurkan dana) juga

menghimpun dana dari masyarakat dalam bentuk simpanan. Sementara lembaga

keuangan lainnya (non bank) lebih terfokus kepada penyaluran dana atau

penghimpunan dana.

Dewasa ini telah terjadi perkembangan sistem perbankan di Indonesia

yang dikenal sebagai perbankan konvensional dan perbankan syariah. Hal ini

memberikan alternatif sistem pembiayaan yang merupakan salah satu faktor yang

mempengaruhi kinerja bank agar semakin baik dengan memilih usaha yang dapat

memberikan keuntungan maksimum bagi pihak bank. Sedangkan dari sisi

nasabah, masyarakat memiliki kemampuan untuk memilih sistem pembiayaan

Sebenarnya, kajian tentang perbankan syariah sudah ada sejak 1980-an.

Namun, realisasinya baru pada 1991 dengan munculnya bank syariah pertama di

Indonesia, yaitu Bank Muamalat Indonesia (BMI) yang beroperasi pada 1992.

Tapi ketika itu landasan hukumnya belum kuat mengingat dalam Undang-Undang

No. 7 Tahun 1992 tentang Perbankan, belum disebutkan adanya perbankan

syariah. Baru setelah terjadi revisi dan muncul UU No. 10 Tahun 1998 tentang

Perbankan yang merinci mengenai landasan hukum dan jenis-jenis usaha yang

dapat dioperasikan dan diimplementasikan oleh bank syariah status bank syariah

secara hukum sudah mulai kuat. Bahkan dalam UU tersebut, bank umum

konvensional diperbolehkan membuka unit syariah. Hal ini berdampak pada

pesatnya perkembangan perbankan syariah beberapa tahun belakangan ini. Selain

itu fatwa MUI tentang suku bunga bank yang dianggap merupakan salah satu

praktek riba juga menjadi salah satu faktor yang mempengaruhi perkembangan

perbankan syariah.

Penyebab munculnya bank syariah di antaranya, satu, pasar yang dianggap

luas ternyata belum digarap secara maksimal. Apalagi bank syariah tidak hanya

dikhususkan untuk orang muslim karena di sejumlah bank ternyata terdapat

nasabah nonmuslim. Ini membuktikan bahwa bank syariah membuka peluang

yang sama terhadap semua nasabah tanpa membedakan agama.

Dua, sistem bagi hasil terbukti lebih menguntungkan dibandingkan dengan

sistem bunga yang dipakai bank konvensional. Seperti yang terjadi ketika krisis,

nasabah kredit dikenakan suku bunga yang tinggi karena banyak bank mengalami

simpanan berbeda dengan bank syariah yang mengunakan sistem bagi hasil pada

akhir tahun, bukan sistem bunga. Itulah sebabnya mereka tidak terpengaruh

dengan krisis.

Tiga, return yang diberikan kepada nasabah pemilik dana ternyata lebih besar daripada bunga deposito bank konvesional. Bahkan bila rata-rata bunga

deposito hanya 7.5%, bank syariah dapat memberikan kentungan hingga 9.5%.

Ditambah lagi belakangan ini suku bunga Sertifikat Bank Indonesia (SBI) terus

mengalami penurunan sehingga suku bunga bank juga menurun. Dampaknya

sejumlah bank syariah mendapat tambahan pendapatan karena para nasabah

memindahkan dana ke deposito syariah.

Menurut identifikasi Bank Indonesia yang disampaikan pada seminar akhir

tahun perbankan syariah 2005 dalam wikipedi disebutkan bahwa kendala-kendala

perkembangan Bank Syariah disamping imbas kondisi makroekonomi juga

dipengaruhi hal-hal sebagai berikut:

1. Jaringan kantor pelayanan dan keuangan Syariah masih relatif terbatas.

2. Sumber Daya Manusia yang kompeten dan profesional masih belum optimal.

3. Pemahaman masyarakat terhadap Bank Syariah sudah cukup baik tetapi minat

untuk menggunakannya masih kurang.

4. Sinkronisasi kebijakan dengan institusi pemerintah lainnya berkaitan dengan

transaksi keuangan seperti kebijakan pajak dan aspek legal masih belum

maksimal.

6. Fungsi Bank Syariah dalam memfasilitasi keterkaitan antara voluntary sector dengan pemberdayaan ekonomi marjinal masih belum optimal.

Bank syariah memiliki dinamika, mekanisme dan perkembangan sendiri.

Karena itu BI hanya menfasilitasi agar bank syariah semakin meningkat dan

semakin baik. Maka mulai November lalu di BI sudah dibentuk Direktorat Bank

Syariah. Kalau sebelumnya hanya ada unit syariah yang berada di bawah

direktorat, sekarang perbankan syariah sudah menjadi sebuah direktorat yang

dilengkapi dengan bidang perizinan, pengaturan dan pengawasan.

Terdapat persamaan antara bank konvensional dan syariah yakni dalam hal

sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang

digunakan maupun dalam hal syarat-syarat umum untuk mendapat pembiayaan

seperti KTP, NPWP, proposal, laporan keuangan dan sebagainya. Dalam hal

persamaan ini semua hal yang terjadi pada Bank Syariah itu sama seperti yang ada

pada Bank Konvensional dan hampir tidak ada bedanya.

Kegiatan alokasi dana bank yang terpenting adalah alokasi dalam bentuk

pinjaman atau dikenal dengan kredit pada perbankan konvensional dan

pembiayaan pada perbankan syariah. Pembiayaan yang diberikan oleh bank

syariah memiliki jenis bermacam-macam. Bank syariah dapat memberikan

pembiayaan yang bersifat jual beli (ba'I al-murabahah, ba'I al-istishna, dan ba'I as-salam) atau yang bersifat bagi hasil (al-musyarakah dan al-mudharabah). Selain itu masih ada bentuk transaksi lain yang dapat dilakukan oleh bank syariah,

digunakan dalam perbankan syariah di Indonesia saat ini adalah al-murabahah (pembiayaan yang bersifat jual beli). Padahal sistem utama yang ditawarkan oleh

perbankan syariah adalah sistem bagi hasil tetapi dalam prakteknya sistem ini

justru bukan menjadi pilihan utama dari sistem pembiayaan syariah. Karena itulah

dalam penelitian saat akan membahas tentang sistem bagi hasil yang dilakukan

oleh perbankan syariah dengan menggunakan metode percobaan dan

membandingkan sistem bagi hasil ini dengan sistem bunga yang lebih dulu

berkembang di Indonesia.

1.2Permasalahan

Sebelum memberikan atau menerima pembiayaan yang terjadi antara

nasabah dan pihak bank keduanya akan memperhitungkan risiko dan pendapatan

yang akan diperoleh dari pembiayaan tersebut. Pihak bank lebih memilih untuk

memberikan uangnya pada kreditur atau nasabah yang mempunyai risiko usaha

terendah sedangkan nasabah sendiri akan mencari pinjaman yang menguntungkan

dan menghasilkan pendapatan tertingginya setelah mengembalikan pokok

pinjamannya kepada bank yang bersangkutan beserta bagi hasil maupun bunga

yang telah disepakati. Dengan alasan-alasan tersebut maka akan diadakan

tawar-menawar sehingga kedua belah pihak akan sama-sama diuntungkan dengan sistem

pembiayaan yang telah disepakati. Fenomena yang sama juga terjadi dalam

perbankan syariah. Sistem bagi hasil merupakan salah satu sistem pembiayaan

yang ditawarkan oleh perbankan syariah. Sistem bagi hasil ini pula yang

dilihat apakah perbedaan sistem mempengaruhi perbedaan kinerja bank. Sehingga

dapat dirumuskan permasalahan dalam penelitian, yaitu:

1. Sistem pembiayaan mana yang lebih baik digunakan diantara ketiga sistem

pembiayaan, yaitu musyarakah, mudharabah dan bunga.

2. Sistem mana yang paling banyak disukai oleh nasabah diantara ketiga sistem

pembiayaan, yaitu musyarakah, mudharabah dan bunga yang dapat diketahui

nasabah dari sistem yang paling banyak memberikan keuntungan bagi nasabah

itu sendiri.

Untuk itu akan dilakukan kontrol lingkungan dengan menganggap faktor

lain yang mempengaruhi penilaian kinerja perbankan sama (ceteris paribus). Dalam penelitian kali ini akan dibagi dalam dua kondisi, yaitu bagaimana sistem

dan risiko berjalan dalam kondisi A yang menggambarkan keadaan suatu wilayah

yang tidak memiliki pilihan dalam menentukan sistem pembiayaan yang

digunakan dan bagaimana sistem dan risiko mempengaruhi kondisi B

menggambarkan keadaan suatu wilayah yang terdapat beberapa jenis pilihan

pembiayaan.

1.3Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1.Untuk menganalisis sistem pembiayaan bagi hasil mana yang lebih banyak

memberikan keuntungan baik bagi pihak nasabah maupun pihak bank dengan

2.Untuk melihat sistem pembiayaan mana yang banyak diminati oleh nasabah

mengingat risiko usaha yang dijalankan dengan melihat banyaknya transaksi

yang disepakati oleh bank dan nasabah pada masing-masing sistem

pembiayaan.

1.4Manfaat Penelitian

Kegunaan penelitian yang akan dilaksanakan ini antara lain:

1.Memberikan gambaran tentang sistem bagi hasil yang dilakukan oleh bank

syariah maupun sistem bunga yang ditawarkan oleh bank konvensional.

2.Memberikan gambaran umum tentang sistem pembiayaan yang paling banyak

diminati oleh nasabah saat dilakukan pengendalian terhadap lingkungan

II. TINJAUAN PUSTAKA DAN KERANGKA TEORI

2.1 Tinjauan Pustaka 2.1.1 Pembiayaan Syariah

Dalam Undang-Undang No. 10 tahun 1998 tentang perbankan disebutkan

bahwa pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

pihak bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan

pemberian imbalan atau bagi hasil. Produk pembiayaan syariah terbagi dalam tiga

kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu sistem bagi

hasil, sistem jual beli dan sistem sewa. Sistem bagi hasil sendiri masih dibagi

menjadi pembiayaan musyarakah dan mudharabah, sedangkan dalam sistem jual

beli yang sering dipakai adalah pembiayaan murabahah dan prinsip sewa sendiri

lebih banyak dikenal dengan nama ijarah. Karena dalam penelitian kali ini hanya membandingkan tentang sistem bagi hasil dan kredit maka pembahasan hanya

akan berkisar mengenai sistem bagi hasil itu sendiri yang dibagi menjadi sistem

pembiayaan musyarakah dan mudharabah.

2.1.1.1Musyarakah

Produk ini merupakan produk pembiayaan yang sebagian dari modal

usaha adalah penyertaan dari pihak bank dan akan dilibatkan dalam proses

manajemen usaha. Pembagian keuntungan berdasarkan perjanjian sesuai dengan

kesepakatan bersama antara beberapa pemilik modal untuk menyertakan

modalnya pada suatu proyek dimana risiko laba rugi dibagi secara berimbang

dengan penyertaannya. Dalam Antonio (2001) disebutkan bahwa musyarakah

adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha dimana

masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa

keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

a. Jenis-Jenis Musyarakah

1) Musyarakah Kepemilikan adalah musyarakah yang tercipta karena warisan,

wasiat, atau kondisi lainnya yang mengakibatkan pemilikan suatu aset oleh

dua orang atau lebih

2) Musyarakah Akad adalah musyarakah yang terjadi karena kesepakatan dua

orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal

musyarakah dan sepakat berbagi keuntungan dan kerugian. Syirkah akad

dalam wikipedi terdiri dari:

a) Syirkah al-'Inan adalah kontrak antara dua orang atau lebih dimana setiap

pihak memberikan suatu porsi dari keseluruhan dana dan berpartisipasi

dalam kerja, kedua belah pihak berbagi dalam keuntungan dan kerugian

sesuai kesepakatan antara mereka.

b) Syirkah Mufawadhah adalah kontrak kerja sama antara dua orang atau

lebih dimana setiap pihak memberikan suatu porsi dari keseluruhan dana

dan berpartisipasi dalam kerja. Setiap pihak membagi keuntungan dan

kesamaan dana yang diberikan, kerja, tanggung jawab dan beban utang

dibagi oleh masing-masing pihak.

c) Syirkah A'maal adalah kontrak kerja sama dua orang dengan profesi yang

sama untuk menerima pekerjaan secara bersama dan berbagi keuntungan

dari pekerjaan.

d) Syirkah Wujuh adalah kontrak kerja sama antara dua orang atau lebih

yang memiliki reputasi dan prestise baik serta ahli dalam bisnis. Mereka membeli barang secara kredit dari suatu perusahaan dan menjual barang

tersebut secara tunai. Mereka berbagi keuntungan dan kerugian

berdasarkan jaminan yang disediakan oleh mitra. Jenis musyarakah ini

tidak memerlukan modal karena pembelian secara kredit berdasarkan

jaminan tersebut.

e) Syirkah al-Mudharabah

b. Manfaat Musyarakah

1) Bank menikmati peningkatan bagi hasil pada saat keuntungan usaha

meningkat.

2) Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan

secara tetap tetapi disesuaikan dengan pendapatan bank sehingga bank tidak

akan pernah mengalami negative spread.

4) Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman, dan menguntungkan karena keuntungan yang konkret dan

benar-benar terjadi itulah yang akan dibagikan.

5) Prinsip-prinsip bagi hasil dalam al-musyarakah ini berbeda dengan prinsip

bunga tetap dimana bank akan menagih penerimaan pembiayaan nasabah satu

jumlah bunga tetap berapapun keuntungan yang dihasilkan nasabah sekalipun

merugi dan terjadi krisis ekonomi.

c. Risiko Musyarakah

1) Asymetric information problem, yaitu kecenderungan salah satu pihak yang menguasai informasi lebih banyak untuk tidak bersikap jujur. Oleh karena itu

penerapan pembiayaan bagi hasil haruslah dilakukan dengan memperhatikan

incentive compatible constrain (batasan-batasan untuk memberikan insentif bagi nasabah untuk berlaku jujur).

2) Slide streaming, yaitu nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak.

3) Lalai dan kesalahan disengaja

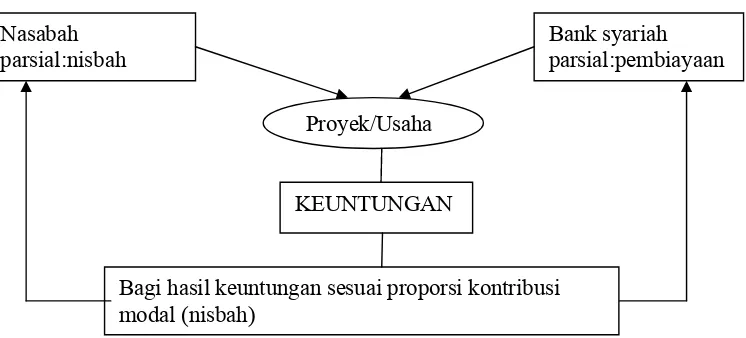

Gambar 2.1 Skema Al-Musyarakah Nasabah

parsial:nisbah

Bank syariah parsial:pembiayaan

Proyek/Usaha

Bagi hasil keuntungan sesuai proporsi kontribusi modal (nisbah)

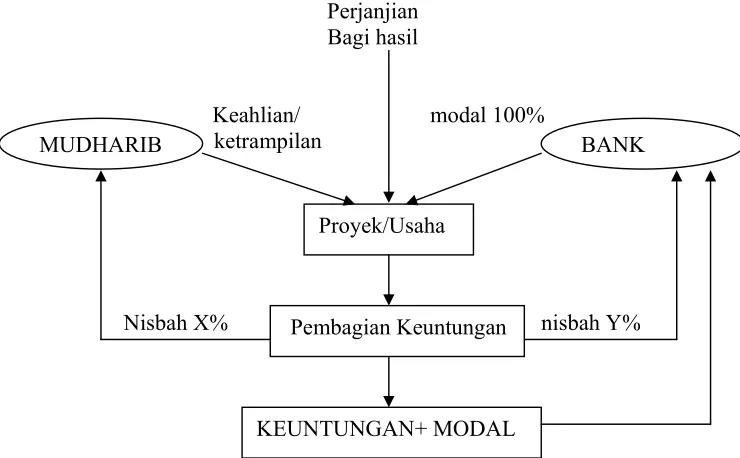

2.1.1.2Mudharabah

Produk ini menyediakan pembiayaan modal investasi atau modal kerja

bagi nasabah hingga 100%. Besarnya bagi keuntungan didasarkan pada perjanjian

yang sesuai dengan proporsinya. Mudharabah juga dapat diartikan sebagai suatu

bentuk kerjasama disatu pihak bank menyediakan dana sedangkan dipihak lain

menyiapkan keahlian. Setiap keuntungan (profit) yang didapat akan dibagi berdasarkan perjanjian sebelumnya. Dalam wikipedi Indonesia disebutkan bahwa

mudharabah adalah bentuk kerja sama antara dua orang atau lebih pihak dimana

pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian di awal. Bentuk ini menegaskan kerja sama dengan kontribusi seratus persen modal dari shahibul maal dan keahlian dari mudharib.

a. Jenis-jenis Mudharabah

1) Mudharabah Mutlaqah, yaitu bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis.

2) Mudharabah Muqoyyadah, yaitu bentuk kerja sama antara shahibul maal dan mudharib dimana mudharib dibatasi dengan batasan jenis usaha, waktu atau tempat usaha.

b. Manfaat Mudharabah

1) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan nasabah

2) Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan

secara tetap tetapi disesuaikan dengan pendapatan bank sehingga bank tidak

akan pernah mengalami negative spread.

3) Pengembalian pokok pembiayaan disesuaikan dengan cara cash flow atau arus kas usaha nasabah sehingga tidak memberatkan nasabah.

4) Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman dan menguntungkan karena keuntungan yang konkret dan

benar-benar terjadi itulah yang akan dibagikan.

c. Risiko Mudharabah

1) Asymetric information problem, yaitu kecenderungan salah satu pihak yang menguasai informasi lebih banyak untuk tidak bersikap jujur. Oleh karena itu

penerapan pembiayaan bagi hasil haruslah dilakukan dengan memperhatikan

incentive compatible constrain (batasan-batasan untuk memberikan insentif bagi nasabah untuk berlaku jujur).

2) Slide streaming, yaitu nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak.

Perjanjian Bagi hasil

Keahlian/ modal 100% ketrampilan

Nisbah X% nisbah Y%

Gambar 2.2 Skema Al-Mudharabah

2.1.2 Konsep Kredit 2.1.2.1Pengertian Kredit

Kredit berasal dari bahasa Yunani credere yang berarti kepercayaan atau dalam bahasa latin creditum yang berarti kepercayaan akan kebenaran. Bila dikaitkan dengan kegiatan usaha, kredit berarti suatu kegiatan yang memberikan

nilai ekonomi (economic value) kepada seseorang atau badan usaha berlandaskan kepercayaan saat itu bahwa nilai ekonomi yang sama akan kesepakatan yang telah

disetujui antar kreditur (bank) dan debitur. Menurut Undang-Undang No. 7 tahun

1992 tentang perbankan, kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan

MUDHARIB BANK

Pembagian Keuntungan Proyek/Usaha

atau pembagian hasil keuntungan. Setelah dilakukan revisi Undang-Undang No 7

tahun 1992 dengan Undang-Undang No 10 tahun 1998 tentang perbankan Dalam

Undang-Undang No. 10 tahun 1998 tentang perbankan disebutkan bahwa kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara pihak bank

dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah

jangka waktu tertentu dengan pemberian bunga.

Bunga menurut Sudrajat (2006) adalah penentuan besarnya kelebihan dari

pinjamam modal yang diterima oleh pemberi pinjaman dengan persyaratan

periode waktu tertentu. Bunga mengandung tiga unsur sebagai berikut:

1. Kelebihan atau surplus yang melebihi dari modal yang dipinjamkan.

2. Ketentuan besarnya surplus tergantung periode waktu.

3. Persetujuan terhadap syarat-syarat pembayaran kelebihan telah ditentukan.

Faktor yang juga berpengaruh terhadap kemampuan bank untuk

memberikan kredit menurut Agung (2001) dalam Rusmiati (2004), yaitu:

1.Kecukupan modal

Modal yang cukup merupakan syarat bagi bank untuk menyalurkan

kreditnya. Kecukupan modal memiliki hubungan yang positif dengan kemauan

perbankan menyalurkan kredit. Jika modal yang dimiliki perbankan cukup maka

bank akan menyalurkan kreditnya. Namun pada saat krisis modal yang dimiliki

bank negatif yang terjadi karena penurunan modal dan kualitas perbankan dapat

mengakibatkan perbankan cenderung menahan diri untuk menyalurkan kredit ke

kekhawatiran perbankan jika tetap menyalurkan kredit maka akan menambah

aset berisiko. Jadi apabila jumlah modal yang dimiliki bank mengalami

kenaikan dan mencukupi maka bank akan dapat menyalurkan kredit ke

nasabahnya.

2.Kredit bermasalah (NPLs)

Kredit bermasalah merupakan faktor penyebab terjadinya penurunan

keinginan bank untuk menyalurkan kredit. Jika jumlah NPL yang dimiliki bank

meningkat maka bank akan mengurungkan niatnya untuk menyalurkan kredit.

NPL yang tinggi akan memperburuk kondisi permodalan perbankan dan

penurunan pendapatan bunga. Oleh karena itu pada saat NPL tinggi bank akan

lebih memilih untuk memperbaiki kondisi permodalannya daripada

menyalurkan kredit.

3.Tingkat Risiko

Salah satu yang menjadi indikator tingginya risiko usaha menurut

perspektif perbankan adalah selisih antara suku bunga kredit dan suku bunga

(deposito). Tingginya tingkat risiko akan menyebabkan keengganan perbankan

untuk menyalurkan kredit atau pembiayaan. Bank tetap akan menyalurkan

kredit ke dunia usaha tetapi jumlahnya kecil.

Djinarto (2000) dalam Risdwianto (2004) mengemukakan ada beberapa

variabel yang menentukan tingkat suku bunga kredit yang ditetapkan oleh

a. Profit Margin yaitu persentase rentang keuntungan yang ingin didapatkan bank pada kebijaksanaan harga kredit yang ditujukan untuk memperoleh

return on asset.

b. Cost on Service yaitu persentase yang dibebankan atas biaya yang dikeluarkan oleh penghimpun dana serta administrasi rekening data dan

pinjaman.

c. Credit Premium yaitu penambahan evaluasi kemungkinan terjadinya risiko dimana kredit tidak dibayar oleh debitur.

d. Cost on Fund yaitu hasil murni suku bunga dengan mempertimbangkan aset dana yang biasa dipinjamkan.

2.1.2.2Unsur-unsur Kredit

Menurut Muljono, (2001), terdapat unsur-unsur kredit antara lain:

a. Waktu yang menyatakan bahwa ada jarak antara saat persetujuan pemberian

kredit dan pelunasannya.

b. Kepercayaan yang melandasi pemberian kredit oleh pihak kreditur kepada

debitur, bahwa setelah jangka waktu tertentu debitur akan mengembalikan

sesuai dengan kesepakatan yang telah disetujui oleh kedua belah pihak.

c. Penyerahan yang menyatakan bahwa pihak kreditur menyerahkan nilai

ekonomi kepada debitur yang harus dikembalikan setelah jatuh tempo.

d. Risiko yang menyatakan bahwa pihak kreditur menyerahkan adanya risiko

yang mungkin timbul sepanjang jarak antara saat memberikan dan

e. Persetujuan dan Perjanjian yang menyatakan bahwa antara kreditur dan

debitur terdapat suatu persetujuan dan dibuktikan dengan suatu perjanjian.

2.1.2.3 Jenis-jenis Kredit

Jenis Kredit Berdasarkan Jenis Penggunaan

Berdasarkan tujuan penggunaannya, Kaslan (1970) dalam Risdwianto

(2004) membagi kredit menjadi dua jenis yaitu:

a. Kredit konsumtif, yaitu kredit yang digunakan untuk membiayai pembelian

barang-barang atau jasa-jasa yang dapat memberikan kepuasan langsung

kepada konsumen. Jenis kredit ini digunakan untuk membiayai hal-hal yang

bersifat konsumtif misalnya kredit perumahan, kredit pembiayaan serta kredit

untuk membeli makanan dan pakaian. Secara tidak langsung kredit konsumtif

akan memberikan efek produktif dengan cara meningkatkan produksi dari

barang atau jasa yang dibeli oleh peminjam.

b. Kredit produktif, yaitu kredit yang digunakan untuk tujuan-tujuan yang

produktif. Kredit ini dipakai untuk membeli barang-barang modal tetap.

Sedangkan kredit modal kerja digunakan untuk membiayai kebutuhan modal

lancar yang biasanya habis dalam satu kali atau beberapa kali proses

produksi.

Kredit Menurut Jangka Waktu

Menurut Djinarto (2000) dalam Risdwianto (2004) jangka waktu kredit

a. Kredit jangka pendek, merupakan kredit yang yang waktu pembayarannya

maksimal satu tahun. Kredit ini biasanya digunakan untuk membiayai

kebutuhan modal kerja.

b. Kredit jangka menengah, merupakan kredit yang jangka waktu

pembayarannya antara satu sampai tiga tahun. Kredit ini biasanya berupa

kredit modal kerja dan kredit investasi yang tidak terlalu besar.

c. Kredit jangka panjang, merupakan jenis kredit yang jangka waktu

pembayarannya lebih dari tiga tahun. Kredit ini biasanya digunakan untuk

membeli mesin, pabrik, perumahan, dan alat-alat keperluan investasi.

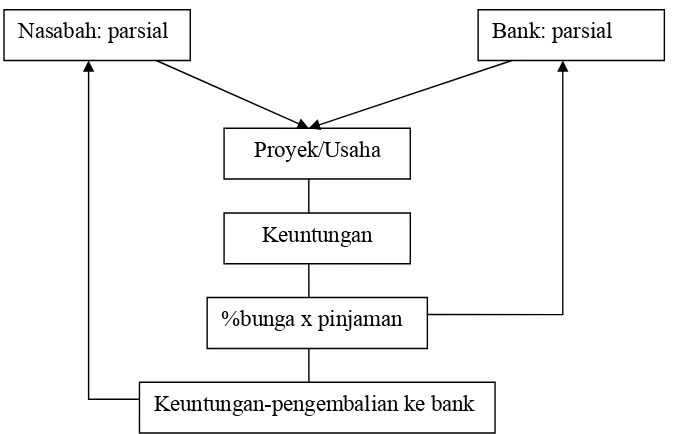

Gambar 2.3 Skema Bunga

2.1.3 Perbedaan Bank Konvensional dan Bank Syariah

Dalam Irawan (2004) disebutkan bahwa perbedaan bank konvensional dan

bank syariah meliputi:

Nasabah: parsial Bank: parsial

Proyek/Usaha

Keuntungan

%bunga x pinjaman

2.1.3.1Akad, Aspek Legalitas, dan Lembaga Penyelesaian Sengketa

Yang pertama tentang akad dan legalitas. Akad dan legalitas ini

merupakan kunci utama yang membedakan antara bank syariah dan bank

konvensional. "innamal a'malu bin niat", sesungguhnya setiap amalan itu bergantung dari niatnya. Dan dalam hal ini bergantung pada akadnya. Akad

adalah perjanjian yang dibuat oleh pihak nasabah dengan pihak bank. Setiap akad

dalam perbankan syariah, baik dalam hal barang, pelaku transaksi, maupun

ketentuan lainnya harus memenuhi ketentuan-ketentuan transaksi.

Ketentuan-ketentuan transaksi tersebut yaitu: (a) rukun, seperti: penjual,

pembeli, barang, harga dan ijab-qabul. (b) syarat, seperti: barang dan jasa harus halal sehingga transaksi atas barang dan jasa yang haram menjadi batal, harga

barang dan jasa harus jelas, tempat penyerahan harus jelas karena akan berdampak

pada biaya transportasi, barang dan jasa yang ditransaksikan sepenuhnya dalam

kepemilikan.

Pada perbankan konvensional, jika terjadi perselisihan antara bank dan

nasabahnya, kedua belah pihak menyelesaikannya di peradilan negeri.

Perselisihan antara bank dan nasabahnya pada perbankan syariah diselesaikan

sesuai tata cara dan hukum materi syariah. Lembaga yang menangani hal ini

dikenal dengan nama Badan Arbitrase Muamalah Indonesia (BAMUI) yang

didirikan secara bersama oleh Kejaksaan Agung Republik Indonesia dan Majelis

2.1.3.2Struktur Organisasi

Dalam bank syariah ada keharusan untuk memiliki Dewan Pengawas

Syariah (DPS) dalam struktur organisasinya. Posisi DPS berada setingkat dengan

Dewan Komisaris, sehingga dapat menjamin efektifitas dari setiap opini yang

dikeluarkan oleh DPS. Penetapan anggotanya ditentukan oleh Rapat Umum

Pemegang Saham. DPS harus membuat pernyataan secara berkala (biasanya

setiap tahun), yang biasanya diterbitkan dalam laporan tahunan, bahwa bank yang

diawasinya telah berjalan sesuai dengan ketentuan syariah. Selain itu DPS juga

dapat meneliti dan membuat rekomendasi produk baru dari bank yang diawasinya.

DPS akan bertindak sebagai penyaring pertama sebelum suatu produk diteliti

kembali dan difatwakan oleh Dewan Syariah Nasional (DSN).

DSN merupakan suatu lembaga yang dibentuk oleh MUI yang memiliki

fungsi untuk mengawasi lembaga-lembaga keuangan syariah agar sesuai dengan

syariah Islam. Dewan ini tidak hanya mengawasi bank tetapi juga

lembaga-lembaga keuangan lain seperti: asuransi, reksadana, modal ventura dan

sebagainya. DSN membuat garis panduan pokok syariah yang diambil dari

sumber-sumber hukum Islam. Garis panduan ini menjadi dasar pengawasan bagi

DPS pada lembaga-lembaga keuangan syariah dan menjadi dasar pengembangan

produk-produknya.

Fungsi lain dari DSN adalah meneliti dan membuat fatwa-fatwa bagi

produk-produk yang dikembangkan oleh lembaga keuangan syariah yang telah

mendapat rekomendasi dari DPS. Selain itu, DSN juga bertugas untuk

memberikan teguran kepada lembaga keuangan syariah jika lembaga tersebut

menyimpang dari panduan.

2.1.3.3Pinjaman (Kredit) dan Pembiayaan

Perbankan konvensional menyalurkan dana yang mereka himpun dari

masyarakat ke sektor riil dalam bentuk pinjaman atau kredit. Keuntungan yang

akan didapatkan bank adalah dari bunga yang dikenakan kepada nasabah atas

pinjamannya. Pada bank syariah istilah pinjaman tidak dapat digunakan untuk

menjelaskan kegiatan penyaluran dana yang dilakukan bank syariah.

Ada dua alasan yang dapat menjelaskan pernyataan diatas. Pertama,

pinjaman hanyalah salah satu metode hubungan finansial dalam Islam. Masih

banyak metode lain yang diajarkan oleh syariah seperti: jual beli, bagi hasil, sewa

dan lain-lain. Kedua, pinjaman dalam konteks Islam adalah akad sosial, bukan

akad komersial. Artinya apabila bank memberikan pinjaman, nasabah tidak boleh

disyaratkan untuk meberikan tambahan atas pokok pinjamannya.

Bank Syariah sebagai lembaga komersial yang mengharapkan keuntungan,

tentu saja tidak dapat melakukan hal ini. Bank syariah dapat melakukan jual beli

dimana bank syariah boleh mengambil keuntungan dari selisih harga jual dan

harga beli sesuai dengan akadnya. Selain itu bank syariah juga dapat melakukan

bagi hasil, sewa, ataupun jenis jasa-jasa keuangan lainnya.bank syariah tidak

menggunakan istilah pinjaman atau kredit, melainkan pembiayaan (financing). Pembiayaan adalah transaksi dalam perbankan syariah yang merupakan

bentuk penyaluran dana ke sektor riil. Perbedaan utama dengan kredit terletak

dan hukumnya haram. Pembiayaan menggunakan konsep profit and loss sharing atau bagi hasil. Besarnya bagian tergantung pada perjanjian yang telah disepakati

oleh kedua belah pihak. Jika mengalami kerugian maka kerugian itu akan dibagi

sesuai dengan akadnya.

2.1.4 Metode Percobaan

Pada pertengahan abad kedua puluh para ahli ekonomi masih percaya

bahwa ilmu ekonomi tidak dapat diuji dengan menggunakan percobaan seperti

yang sering dijumpai dalam disiplin ilmu lainnya. Persepsi ini muncul karena para

ahli ekonomi beranggapan bahwa karakteristik yang dimiliki pelaku ekonomi

sangat beragam dan sulit dikontrol. Namun seiring dengan dikembangkannya

metode percobaan ekonomi, muncul teori Induced Value yang memungkinkan untuk mengontrol karakteristik-karakteristik tersebut dan tercipta kondisi yang

mudah dipenuhi dalam melakukan percobaan sehingga anggapan awal tidak

berlaku lagi (Juanda, 2003).

Teori induced value dikembangkan oleh Smith (1976) dalam Davis dan Holt (1993) dalam Chrisanti (2005). Dasar pemikiran teori ini adalah pemberian

imbalan (reward) yang tepat yang memungkinkan peneliti untuk memunculkan (induced) karakteristik pelaku ekonomi dan karakteristik bawaan menjadi tidak berpengaruh lagi. Apabila karakteristik pelaku ekonomi telah sama (homogen) maka peneliti dapat melakukan percobaan ekonomi. Dalam memunculkan

1.Monotonicity. Subjek atau pelaku percobaan harus dapat dipengaruhi agar menyukai imbalan yang terbesar dan tidak merasa puas akan imbalan yang

mereka peroleh. Kondisi ini mudah dipenuhi dengan cara pemberian imbalan

dengan uang domestik.

2.Salience. Imbalan yang diterima pelaku percobaan tergantung dari tindakan mereka (dan pelaku lainnya) yang sesuai dengan peraturan yang ada dalam

percobaan, sehingga ada hubungan antara tindakan dan imbalan yang akan

berimplementasi kepada tujuan dan hubungan antar subjek penelitian.

3.Dominance. Adanya dominasi kepentingan subjek penelitian dalam percobaan yaitu lebih mengutamakan imbalan dan mengabaikan hal-hal lain.

Menurut Friedman dan Sunder (1994) dalam Noviati (2005), percobaan

ekonomi harus dilakukan dalam lingkungan yang terkontrol. Lingkungan ekonomi

itu sendiri adalah lingkungan yang terdiri dari individu atau pelaku ekonomi dan

aturan yang berlaku dalam suatu institusi sebagai tempat bertransaksinya para

pelaku ekonomi tersebut. Disini pelaku ekonomi bisa sebagai pembeli (nasabah)

dan penjual (jasa pembiayaan), sedangkan institusi sebagai bank. Pada umumnya

kelompok yang terpilih menjadi subjek penelitian atau pelaku percobaan di bidang

ekonomi berasal dari kalangan mahasiswa. Alasan digunakannya pelaku ekonomi

dari kalangan pelajar atau mahasiswa adalah:

1.Pelajar atau mahasiswa dinilai paling siap masuk ke dalam kelompok

eksperimen

2.Berasal dari kampus tempat munculnya peneliti

Instruksi percobaan berisi deskripsi tentang tujuan penelitian, ketentuan

percobaan, pilihan tindakan yang harus dilakukan subjek penelitian dan yang

terpenting adalah aturan pemberian imbalan (reward) kepada subjek sesuai tindakan yang mereka lakukan (Friedman & Sunder 1994 dalam Noviati 2005).

Instruksi percobaan ini diberikan kepada subjek peneliti pada saat percobaan akan

dilaksanakan sehingga subjek peneliti saat percobaan akan dilaksanakan sehingga

subjek memahami prosedur dan aturan yang berlaku. Instruksi dapat dilengkapi

dengan ilustrasi sederhana untuk memperjelas permasalahan. Isi instruksi dibuat

sedemikian rupa sehingga menyerupai kondisi di lapangan. Berdasarkan referensi

dari website Bank Mandiri Syariah jumlah pembiayaan maksimum adalah 70% dari total modal usaha.

Risiko adalah sesuatu yang menimbulkan kerugian atau suatu keadaan

ketidakpastian. Suatu keputusan dikatakan mengandung risiko apabila hasil

keputusan tersebut tidak diketahui secara pasti sebelumnya, tetapi dapat diketahui

nilai probabilitasnya (kemungkinannya). Menurut Supranto (2004) dalam Noviati

(2005), pada dasarnya manusia bisa dibedakan menjadi tiga kelompok dalam

menanggapi risiko yaitu:

1. Kelompok yang berani mengambil risiko disebut pengambil atau pencari risiko

(risk seeker).

2. Kelompok yang netral terhadap risiko (risk neutral).

3. Kelompok yang senang menghindar dari risiko (risk avoider/risk averter). Dalam Mattjik (2002) disebutkan terdapat tiga prinsip dasar dalam

a. Ulangan, yang fungsinya untuk:

1) Menghasilkan nilai dugaan bagi galat (kekeliruan)

2) Meningkatkan ketepatan percobaan dengan memperkecil simpangan baku

nilai tengah perlakuan

3) Mengendalikan galat percobaan

b. Pengacakan. Sebelum percobaan pengalokasian subjek ke kelompok yang

akan dicobakan dengan randomization. Dengan pengacakan ini dapat dianggap ekuivalen bahwa subjek-subjek tersebut hanya berbeda karena faktor kebetulan dalam peubah yang dikaji. Selain itu pengacakan juga berfungsi

untuk mendapatkan dugaan tak bias bagi galat percobaan dan nilai tengah

perlakuan.

c. Pengelompokan (kontrol lingkungan). Fungsinya adalah untuk mengontrol

faktor-faktor lain yang mungkin mempengaruhi respon dan mengurangi galat

percobaan.

Kelebihan metode percobaan dibandingkan dengan metode survey dalam

Juanda, (2003), antara lain:

a. Peneliti memiliki keleluasaan untuk melakukan pengawasan terhadap

sumber-sumber keragaman data.

b. Dapat menciptakan jenis perlakuan yang diinginkan dan kemudian

mengamati perubahan-perubahan yang terjadi pada responnya.

2.2 Penelitian Terdahulu

Penelitian serupa pernah dilaksanakan sebelumnya oleh Yuline Rena

Chrisanti (2005) dalam skripsinya yang berjudul "Percobaan Ekonomi untuk

Mengkaji Sistem Pembiayaan Bank Syariah dan Bank Konvensional". Dalam

skripsi yang ditulisnya Yuline menggunakan dua kondisi yang berbeda yaitu

percobaan yang menggambarkan realitas suatu wilayah yang tidak ada pilihan

sistem pembiayaan yang lain dan percobaan yang menggambarkan realitas suatu

wilayah dimana nasabah mempunyai pilihan dalam menentukan jenis pembiayaan

yang akan digunakan yaitu sistem bagi hasil perbankan syariah dan sistem bunga

bank konvensional. Dari hasil penelitian yang telah dilakukan oleh Yuline pada

kondisi tidak terdapat pilihan jenis pembiayaan diketahui bahwa sistem bagi hasil

memberikan keuntungan yang maksimum kepada nasabah sedangkan pada sistem

bunga pihak bank lebih diuntungkan dibandingkan dengan nasabah. Besar

pinjaman pada bank syariah cenderung lebih besar dibandingkan dengan bank

konvensional.

Penelitian yang hampir serupa juga pernah dilakukan oleh Noviati dalam

tesisnya yang berjudul "Metode Percobaan Ekonomi Untuk Mengkaji Sistem

Pembiayaan di Perbankan". Dalam percobaan tersebut membandingkan dua

sistem pembiayaan yang dilakukan oleh bank syariah yaitu sistem bagi hasil dan

sistem jual beli dengan sistem bunga yang dilakukan oleh bank konvensional.

Dalam hasilnya disimpulkan yang pertama, bahwa secara umum sistem

pembiayaan dan risiko berpengaruh pada besar pinjaman dan keuntungan bank,

besar pinjaman pada sistem bagi hasil umumnya cenderung lebih tinggi dari

sistem lainnya yang diteliti. Yang ketiga, dari periode ke periode sistem bagi hasil

cenderung semakin diminati. Dan empat, dilihat dari jumlah debitur (peserta

percobaan) yang melakukan transaksi pembiayaan memilih sistem bunga karena

perhitungannya yang relatif lebih mudah.

Melanjutkan penelitian sebelumnya yang memberikan kesimpulan bahwa

sistem bagi hasil lebih cenderung diminati maka dalam penelitian saat ini penulis

akan mencoba meneliti jenis sistem bagi hasil yang biasa digunakan dalam

perbankan syariah yaitu musyarakah dan mudharabah kemudian membandingkan

kembali hasilnya dengan sistem bunga pada perbankan konvensional. Perbedaan

utama pada sistem bagi hasil musyarakah dan mudharabah adalah mengenai

presentasi modal kedua sistem pembiayaan. Dalam musyarakah masing-masing

pihak memberikan kontribusi baik dana, tugas maupun tanggung jawab,

sedangkan dalam mudharabah dana ditanggung oleh pihak pertama sedangkan

pihak kedua memberikan kontribusi berupa keahlian atau ketrampilan.

2.3 Kerangka Pemikiran 2.3.1 Kerangka Pemikiran

Sektor finansial mengalami perkembangan yang lebih pesat dibandingkan

dengan sektor riil. Perkembangan perbankan syariah turut melengkapinya dengan

menawarkan alternatif produk pembiayaan lainnya yaitu dengan sistem bagi hasil,

jual beli serta sistem sewa. Dengan adanya perkembangan ini diharapkan akan

diambil sebelum pihak perbankan mau mengeluarkan dananya untuk melakukan

investasi terhadap sektor riil ini. Tentunya banyak pertimbangan yang

mempengaruhi penilaian kinerja perbankan. Untuk itu dalam penelitian ini hanya

akan digunakan dua faktor saja untuk mengkaji kinerja perbankan. Salah satu

pertimbangan yang akan dapat mempengaruhi keuntungan perbankan yaitu

dengan mempertimbangkan risiko usaha yang akan diinvestasikan. Yang kedua

sistem perbankan itu sendiri baik perbankan syariah maupun perbankan

konvensional yang menerapkan aturan masing-masing sebelum mengeluarkan

uangnya untuk membiayai usaha. Semakin tinggi risiko usaha yang akan dibiayai

maka bank akan semakin hati-hati dalam mengeluarkan uangnya. Tentunya bukan

hanya pihak perbankan saja yang punya pertimbangan terhadap pembiayaan

karena pihak pengusaha atau nasabah juga punya pertimbangan tersendiri dalam

memilih jenis pembiayaan. Namun pada intinya baik pihak bank maupun nasabah

akan memilih jenis pembiayaan yang dapat memberikan keuntungan maksimum

kepada masing-masing pihak, baik keuntungan yang diperoleh nasabah maupun

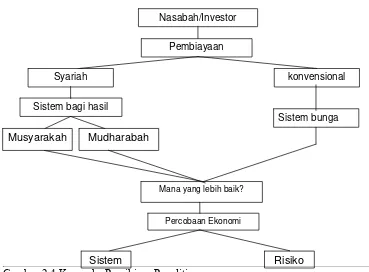

Gambar 2.4 Kerangka Pemikiran Penelitian

2.2.3 Hipotesis

Berdasarkan teori, konsep dan penelitian yang terdahulu diperoleh

kesimpulan sementara sebagai berikut:

1.Sistem yang memberikan keuntungan terbesar bagi nasabah adalah sistem

musyarakah karena keuntungan yang dihasilkan berasal dari modal usaha yang

lebih besar sedangkan sistem yang memberikan keuntungan terbesar bagi bank

adalah sistem bunga karena sistem ini tidak terpengaruh oleh risiko atau

keuntungan usaha. Sehingga berapapun risiko atau keuntungan usaha

keuntungan bank akan tetap sama.

2.Sistem pembiayaan yang paling banyak diminati oleh nasabah adalah sistem

mudharabah karena dalam jenis pembiayaan ini seluruh kerugian material yang

Nasabah/Investor

Pembiayaan

Syariah konvensional

Sistem bagi hasil

Musyarakah Mudharabah

Percobaan Ekonomi

Risiko Sistem

Mana yang lebih baik?

dialami dalam usaha akan ditanggung oleh pihak bank kecuali kerugian yang

III. METODE PENELITIAN

3.1 Lokasi dan Waktu Penelitian

Penelitian tentang sistem pembiayaan ini akan dilaksanakan di Fakultas

Ekonomi dan Manajemen IPB Darmaga Bogor. Percobaan ekonomi yang akan

dilaksanakan ini akan diteliti pada 30 mahasiswa Ilmu Ekonomi. Metode

percobaan ekonomi ini dilaksanakan di kampus dengan peserta yang berasal dari

mahasiswa Ilmu Ekonomi sendiri dengan mempertimbangkan biaya yang lebih

murah dibandingkan dengan melakukan percobaan langsung terhadap pengusaha.

Selain itu tempat dilakukannya penelitian juga lebih mudah dijangkau serta

dengan peserta adalah mahasiswa maka diharapkan akan bisa lebih bersikap

rasional selama penelitian dilakukan yang maksudnya perilakunya sesuai dengan

perilaku pelaku ekonomi yang sebenarnya. Penelitian yang akan menganalisis

hubungan sebab akibat antara risiko usaha dan pemilihan jenis pembiayaan ini

dilaksanakan pada tanggal 4 Mei 2007.

3.2 Jenis dan Sumber Data

Jenis data yang dipakai dalam penelitian kali ini adalah data tentang

keuntungan baik keuntungan nasabah maupun keuntungan perusahaan yang dalam

hal ini adalah bank yang diperoleh dari hasil percobaan ekonomi. Selain itu juga

ada data risiko jenis usaha yang mencerminkan jenis usaha risiko tinggi dan risiko

nasabah serta data proporsi keikutsertaan nasabah terhadap jenis pembiayaan yang

dapat memaksimalkan keuntungannya.

Sumber data yang akan digunakan dalam penelitian ini adalah primer dan

sekunder. Data primer diperoleh dengan melakukan percobaan terhadap 30

mahasiswa dengan lima kali pengulangan serta wawancara dengan beberapa pihak

yang terkait dengan pembiayaan syariah dan kredit konvensional serta para

pengusaha yang memberikan data peluang keuntungan usaha. Data sekunder

diperoleh dari beberapa jurnal ekonomi yang membahas tentang perbankan

syariah dan perbankan konvensional. Data sekunder digunakan untuk memperoleh

data tingkat suku bunga kredit yang sekarang ditawarkan oleh perbankan

konvensional dan persentase bagi hasil yang ditawarkan oleh perbankan syariah.

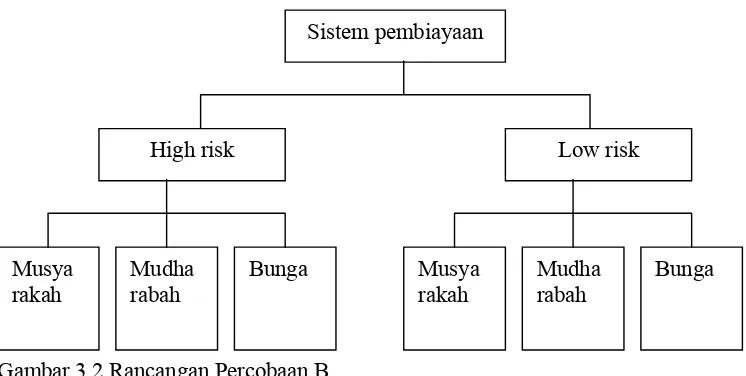

3.3 Rancangan Percobaan

Percobaan ekonomi akan dibagi menjadi dua kondisi, yaitu:

1. Pada percobaan A ini menggambarkan realitas suatu wilayah dimana tidak

terdapat pilihan sistem pembiayaan yang lain. Diagram rancangan

percobaannya adalah:

Sistem pembiayaan

musyarakah mudharabah bunga

High risk

Low risk

High risk

Low risk

High risk

Gambar 3.1 Rancangan Percobaan A

Percobaan ekonomi dengan dilakukan dengan enam perlakuan yang melibatkan

30 orang pelaku percobaan sebagai nasabah (debitur), dengan jumlah peserta

yang sama untuk setiap perlakuan yaitu lima orang. Rincian perlakuan adalah

sebagai berikut:

a. Perlakuan transaksi pengambilan pembiayaan dengan sistem musyarakah

pada risiko usaha tinggi (high risk).

b. Perlakuan transaksi pengambilan pembiayaan dengan sistem musyarakah

pada risiko usaha rendah (low risk).

c. Perlakuan transaksi pengambilan pembiayaan dengan sistem mudharabah

pada risiko usaha tinggi (high risk).

d. Perlakuan transaksi pengambilan pembiayaan dengan sistem mudharabah

pada risiko usaha rendah (low risk).

e. Perlakuan transaksi pengambilan kredit konvensional dengan sistem bunga

pada risiko usaha tinggi (high risk).

f. Perlakuan transaksi pengambilan kredit konvensional dengan sistem bunga

pada risiko usaha tinggi (low risk).

2. Pada percobaan ekonomi B menggambarkan realitas suatu wilayah dimana

pelaku percobaan memiliki kebebasan untuk memilih jenis transaksi

pembiayaan bagi hasil (musyarakah dan mudharabah) atau kredit. Diagram