Dengan ini saya menyatakan bahwa tesis yang berjudul Kajian Strategi Pemasaran

Reksadana Pendapatan Tetap Berbasis Profitabilitas dan Efisiensi pada periode

2006-2008 adalah merupakan karya saya dengan arahan dari Komisi Pembimbing

dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun.

Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun

tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan

dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, September 2009

HINO PRASETYO

NRP. H251070041

Base on Profitability and Efficiency from 2006-2008. Under supervision of H. MUSA HUBEIS and ABDUL KOHAR IRWANTO.

Nowadays, development of the financial industry, measurement and benchmarking the performance of a portfolio are managed professionally, such as mutual funds have become a very important issue for managers and investors. In Indonesia, one of the popular and attractive portfolio management of investors is the fixed income mutual funds. According to that situation, it required a set of measurement both the profitability and efficiency that ranked the best fixed income mutual funds. Therefore this research aims are (1) Identifying the most profitable of fixed income mutual funds from 2006-2008 using the Sharpe, Treynor and Jensen’s methods and it’s efficiency using Data Envelopment Analysis (DEA); (2) Analyzing the profitability and efficiency to get the best rank of fixed income mutual funds in Indonesia; (3) Developing a marketing strategy for the best fixed income mutual funds that have a good economic prospect for investor. The research used data from 134 fixed income mutual funds but only 54 that is available. The profitability was analyzed using Sharpe, Treynor and Jensen Methods and DEA for its efficiency. 17 from 54 mutual funds are efficient such as Schroder Dana Mantap Plus, Danareksa Gebyar Indonesia II, Fortis Prima II, Batavia Obligasi USD, BNI Dana Syariah and Danareksa Melati Dollar (US$). In developing the best marketing strategy, SWOT analysis was used. The results show that there are ten best fixed income mutual funds according to its great profitability and efficiency. Not just come from big margin of return but also their long life fund management. The best marketing strategy for investment management is focusing on investor segmentation base on their risk characterization. There are eight marketing strategy that can be adopted, (1) expanding market based on investor’s segmentation, (2) optimizing the bank rate, (3) increasing promotion for the right consumen, (4) optimizing the online media, (5) developing market position, (6) expanding new products with low cost investment, (7) increasing sosialization and below the line promotion and (8) implementing up-selling process. These strategies should be implemented by mutual fund’s management according to their companies’ condition and vision.

Keywords: profitability, efficiency, fixed income mutual funds, data envelopment analysis, marketing strategy, investment management.

Berbasis Profitabilitas dan Efisiensi pada periode 2006-2008. Di bawah bimbingan H. MUSA HUBEIS dan ABDUL KOHAR IRWANTO.

Pembangunan ekonomi dalam mengembangkan kehidupan ekonomi rakyat bertumpu pada mekanisme ekonomi pasar yang seimbang, diarahkan dengan prinsip persaingan sehat, memperhatikan pertumbuhan ekonomi dan nilai-nilai keadilan. Dalam rangka mendukung pembangunan berkelanjutan, maka pemerintah perlu menyediakan pemodalan untuk menunjang tumbuh kembangnya sektor usaha, salah satunya melalui pasar modal.

Berkembangnya pasar saham tentu tidak lepas dari peran investor yang menginvestasikan dananya pada instrumen-instrumen investasi yang diperdagangkan di bursa, antara lain Reksadana. Reksadana memiliki laju pengembalian yang lebih tinggi dibandingkan produk bank seperti deposito dan tabungan. Dengan kondisi tersebut, maka tidak berlebihan jika Reksadana sangat diminati oleh investor.

Tidak semua Reksadana mampu memberikan laju pengembalian yang tinggi, sehingga investor harus pandai dalam melakukan pilihan terhadap Reksadana yang memberikan keuntungan dalam jangka panjang. Berdasarkan permasalahan tersebut, penelitian ini bertujuan (1) Mengidentifikasi Reksadana Pendapatan Tetap yang paling menguntungkan di Indonesia periode 2006-2008 dari sisi profitabilitas dengan menggunakan Metode Sharpe, Treynor, Jensen dan efisiensinya dengan Metode Data Envelopment Analysis (DEA); (2) Melakukan analisa penggabungan hasil perhitungan profitabilitas dan efisiensi sehingga diperoleh peringkat Reksadana pendapatan tetap terbaik di Indonesia; (3) Menyusun strategi pemasaran untuk produk Reksadana pendapatan tetap yang memiliki prospek ekonomi bagi investor.

Penelitian telah dilaksanakan pada bulan Mei-Agustus 2009, bertempat di BAPEPAM-LK dan Bursa Efek Indonesia (BEI). Data yang digunakan adalah data sekunder berupa data Nilai Aktiva Bersih (NAB) bulanan, suku bunga bulanan Sertifikat Bank Indonesia (SBI) dan indeks obligasi gabungan yang diperoleh melalui database investor pemegang Reksadana Pendapatan Tetap di Bursa Efek Indonesia, BAPEPAM-LK, idx.com, Yahoo Finance, laporan keuangan dan prospektus masing-masing pengelola Reksadana.

Metode perhitungan profitabilitas menggunakan Metode Sharpe, Treynor

dan Jensen dengan software pengolahan Microsoft Excel 2003. Untuk

perhitungan efisiensi menggunakan Metode DEA dengan software DEAP 2.1. Sedangkan untuk pengukuran kombinasi pemeringkatan menggunakan dasar pembobotan berdasarkan hasil penelitian Korkeamaki dan Smythe tentang profitabilitas dan Cinca, et al tentang efisiensi Reksadana.

Hasil penelitian menunjukkan Reksadana yang memiliki tingkat profitabilitas tinggi menunjukkan kinerja baik pada kondisi pasar tidak stabil. Empat Reksadana terbaik yang terbukti tetap memberikan imbal hasil tinggi dengan kombinasi perhitungan Sharpe, Treynor dan Jensen adalah Schroder Dana Mantap Plus, Danareksa Gebyar Indonesia II, Manulife Dana Tetap Pemerintah dan Fortis Prima II. Sedangkan Reksadana dengan tingkat efisiensi tinggi

Reksadana yang diuji terdapat 17 Reksadana yang efisien, diantaranya Schroder Dana Mantap Plus, Danareksa Gebyar Indonesia II, Fortis Prima II, Batavia Obligasi USD, BNI Dana Syariah dan Danareksa Melati Dollar (US$).

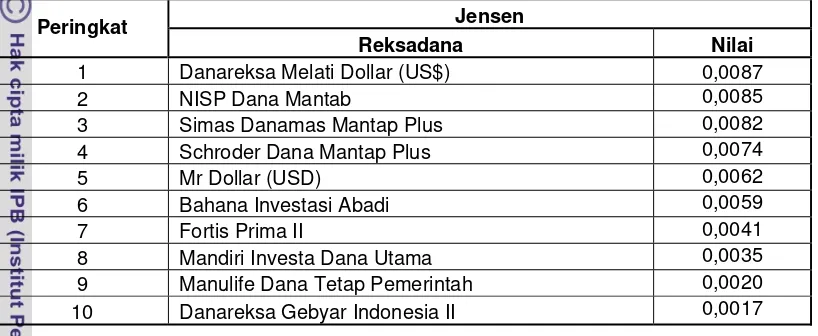

Pemeringkatan Reksadana terbaik dari sisi profitabilitas dan efisiensinya dapat menjadi dasar keputusan investor dalam menempatkan dananya, yaitu besar keuntungan yang diperoleh dan kemampuan perusahaan investasi bertahan di masa depan. Sepuluh Reksadana pendapatan tetap yang masuk kategori terbaik adalah Schroder Dana Mantap, Fortis Prima II, Danareksa Gebyar Indonesia II, Manulife Dana Tetap Pemerintah, Samuel Dana Pasti, Mahanusa Dana Lestari, Danamas Pasti, Danareksa Melati Dollar (US$), Mandiri Investa Dana Utama dan BNI Dana Syariah.

Strategi pemasaran terbaik yang dapat dipertimbangkan oleh pihak pengelola Reksadana adalah fokus pada segmen investor. Untuk pengelola Reksadana bertipe risk averse (Mahanusa Dana Lestari, Danareksa Melati Dollar (US$) dan BNI Dana Syariah) dengan segmen konsumen adalah ibu rumah tangga, PNS/ABRI dan pelajar/mahasiswa, tipe risk moderate (Fortis Prima II, Danareksa Gebyar Indonesia II, Manulife Dana Tetap Pemerintah, Danamas Pasti dan Mandiri Investa Dana Utama) dengan segmen konsumen usahawan dan pegawai swasta; tipe risk lover (Schroder Dana Mantap Plus dan Samuel Dana Pasti) dengan segmen konsumen usahawan skala menengah ke atas. Dengan membidik kelompok konsumen, maka biaya pemasaran yang dikeluarkan menjadi tepat guna dan sasaran. Selain itu ada delapan alternatif strategi berdasarkan analisa Strength, Weaknesses, Opportunities and Threats (SWOT), yaitu (1) Melakukan perluasan pasar sesuai dengan segmen investor, (2) Memanfaatkan tingkat suku bunga rendah, (3) Meningkatkan intensitas promosi pada segmen konsumen yang tepat, (4) Memanfaatkan media online, (5) Mempertahankan peringkat, (6) Mengembangkan produk baru dengan biaya investasi rendah, (7) Meningkatkan sosialisasi dan promosi dengan below the line dan (8) Melakukan up selling. Pengelola Reksadana dapat memberikan prioritas utama pada strategi yang dinilai sesuai dengan kondisi dan tujuan perusahaan.

© Hak Cipta milik IPB, Tahun 2009 Hak Cipta dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB.

Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya tulis dalam bentuk apapun tanpa izin IPB.

DAN EFISIENSI PADA PERIODE 2006-2008

HINO PRASETYO

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Manajemen

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2009

Nama Mahasiswa : Hino Prasetyo

No Pokok : H251070041

Program Studi : Ilmu Manajemen

Disetujui, Komisi Pembimbing

Prof.Dr.Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA Dr.Ir. Abdul Kohar Irwanto, MSc. Ketua Anggota

Diketahui,

Ketua Program Studi Dekan Sekolah Pascasarjana

Ilmu Manajemen

Dr. Ir. Abdul Kohar Irwanto, MSc. Prof. Dr. Ir. Khairil A. Notodipuro, MS

Tanggal Ujian : 14 September 2009 Tanggal Lulus : 15 Januari 2010

PRAKATA

Segala Puji dan Syukur penulis panjatkan kepada Tuhan Yesus Kristus atas rahmat dan karunia-Nya, sehingga berhasil menyelesaikan penyusunan tesis berjudul “Kajian Strategi Pemasaran Reksadana Pendapatan Tetap Berbasis Profitabilitas dan Efisiensi pada periode 2006-2008”.

Tesis ini dilatarbelakangi oleh minat terhadap produk pasar modal terutama Reksadana dan mencoba menggabungkan konsep manajemen pemasaran dengan perhitungan keuangan, serta hal lainnya sebagai sumber informasi yang berguna bagi investor dalam membuat keputusan investasi dan perumusan strategi pemasaran terbaik bagi para pengelola Reksadana.

Dalam proses penyusunan, tentunya tidak luput dari kesalahan. Oleh sebab itu penulis perlu untuk menyampaikan ucapan terima kasih kepada pihak-pihak yang ikut andil dalam penyelesaian tesis ini :

1. Bapak Prof. Dr. Ir. H. Musa Hubeis, MS., Dipl. Ing., DEA dan Bapak Dr. Ir. Abdul Kohar Irwanto, M.Sc. selaku ketua dan anggota yang telah memberikan waktu, pikiran, tenaga, motivasi, arahan, nasehat dan kesabarannya, agar penulis dapat menyelesaikan penelitian ini.

2. Bapak Dr. Widigdo Sukarman, MPA. MBA. sebagai dosen penguji atas saran dan masukan perbaikan yang diberikan.

3. Pegawai dan staf analis BAPEPAM-LK dan BEI atas bantuan dan kerjasama selama penulis melakukan penelitian.

4. Kedua orangtuaku, Bapak Suparlan dan Ibu Peny serta kedua adikku Heny dan Agung yang tak henti-hentinya memberikan doa, semangat dan dukungan moril kepada penulis untuk menyelesaikan tesis ini.

5. Ratih Maria Dhewi, SP., MM., teman dekat dan partner sejati yang selalu memberikan dorongan dan motivasi untuk terus maju.

6. Yani, Rima, Hani dan Dian, selaku teman-teman seperjuangan angkatan pertama PS Ilmu Manajemen atas dukungan dalam menghadapi perkuliahan di Pascasarjana.

7. Seluruh dosen Program Studi S2 Ilmu Manajemen atas pengajaran dan motivasi yang selalu diberikan selama masa perkuliahan.

8. Seluruh staf Program Studi S2 Ilmu Manajemen atas bantuan dalam proses kelancaran perkuliahan.

9. Djoedjoe, Kobel, Kuyap dan Tulang (RAWAN) atas segala masukan dan dukungan selama proses penyelesaian studi. I love you full...

10.Dan seluruh pihak yang telah memberikan bantuannya, baik langsung maupun tidak langsung. Thank you very much…

Akhir kata, penulis berharap tesis ini dapat bermanfaat bagi investor, pengelola Reksadana dan seluruh pihak yang membutuhkan segala informasi yang tertuang di dalamnya.

Bogor, September 2009

Penulis

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 4 November 1979, sebagai putra sulung dari tiga bersaudara dengan adik bernama Heny Pusponugroho dan Agung Pamungkas, dari pasangan S.V. Suparlan dan Th. Peny Sulihnani.

Penulis menyelesaikan pendidikan dasar di SDN Kalibaru III Depok pada tahun 1992. Pada tahun yang sama, penulis melanjutkan pendidikan di SMPN 1 Bogor dan lulus pada tahun 1995, lalu melanjutkan pendidikan ke SMAN 1 Bogor dan lulus pada tahun 1998.

Tahun 1998, penulis diterima di Universitas Indonesia melalui Ujian Masuk Perguruan Tinggi Negeri (UMPTN) pada Departemen Fisika, Fakultas Matematika dan Ilmu Pengetahuan Alam (FMIPA) dan berhasil menyelesaikan studi pada tahun 2004. Setelah dua tahun memiliki pengalaman bekerja pada perusahaan multi nasional dan memiliki bisnis pribadi di bidang internet dengan bendera PT. Prastcorp, pada tahun 2007, penulis tertarik untuk mendalami bidang pemasaran dengan melanjutkan kuliah S2 pada Program Pascasarjana Ilmu Manajemen IPB, Departemen Manajemen Fakultas Ekonomi Manajemen.

DAFTAR ISI

3.4.1. Metode pengukuran profitabilitas Reksadana ... 62

3.4.2. Mengukur Efisiensi Reksadana... 65

3.7. Perumusan Strategi Menggunakan Matriks SWOT ... 77

IV. HASIL DAN PEMBAHASAN ... 79

4.1. Tingkat Profitabilitas Reksadana ... 79

4.1.1. Profitabilitas Menurut Sharpe ... 81

4.1.2. Profitabilitas Menurut Treynor ... 84

4.1.3. Profitabilitas Menurut Jensen ... 88

4.2. Tingkat Efisiensi Reksadana ... 90

4.3. Peringkat Reksadana berdasarkan Profitabilitas dan Efisiensi ... 94

4.4. Kajian Pengelolaan Portofolio Reksadana ... 96

4.5. Pemasaran Reksadana Pendapatan Tetap ... 102

4.6. Strategi Pemasaran berdasarkan Segmentasi Investor ... 104

4.7. Identifikasi Kekuatan, Kelemahan, Peluang dan Ancaman ... 111

4.7.1. Kekuatan ... 111

4.7.2. Kelemahan ... 113

4.7.3. Peluang ... 114

4.7.4. Ancaman ... 115

4.8. Perumusan Alternatif Strategi Pemasaran ... 116

4.9. Implikasi Manajerial ... 123

KESIMPULAN DAN SARAN ... 126

1. Kesimpulan ... 126

2. Saran ... 127

DAFTAR PUSTAKA... ... 129

LAMPIRAN ... 135

DAFTAR TABEL

No. Halaman

1. Perbandingan Obligasi pemerintah, Saham, Reksadana dan Deposito ... 2

2. Perkembangan Reksadana di Indonesia ... 4

3. Lima belas perusahaan pengelola Reksadana berdasarkan besarnya dana yang dikelola (Rp Miliar) ... 18

4. Peubah segmentasi pasar bisnis ... 35

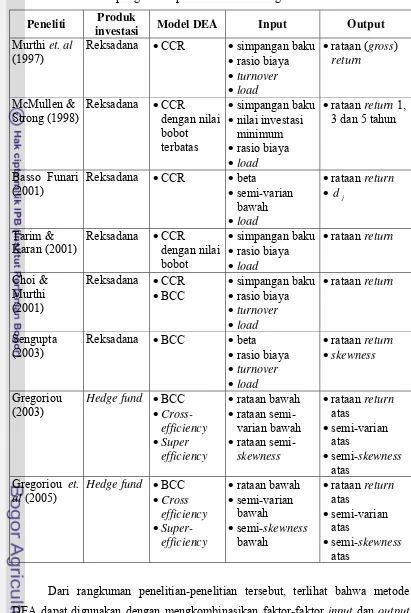

5. Studi-studi pengukuran produk investasi dengan metode DEA ... 55

6. Matriks SWOT ... 78

7. Contoh perhitungan Profitabilitas Reksadana pendapatan tetap ... 80

8. Perhitungan Profitabilitas berdasarkan Sharpe ... 81

9. Perhitungan Profitabilitas berdasarkan Treynor ... 86

10.Perhitungan Profitabilitas berdasarkan Jensen ... 89

11.Contoh data input software DEAP ... 91

12.Perhitungan efisiensi Reksadana berdasarkan metode DEA ... 93

13.Contoh perhitungan ranking total Reksadana pendapatan tetap ... 95

14.Sepuluh Reksadana terbaik berdasarkan profitabilitas dan efisiensi ... 95

15.Matriks keputusan taktik portofolio ... 100

16.Tingkat pengembalian berbagai instrumen investasi dan inflasi (%) ... 103

17.Tipe risiko investor ... 105

18.Jenis Reksadana berdasarkan tipe investor ... 106

19.Rekapitulasi hasil penelitian strategi pemasaran Reksadana pendapatan tetap berdasarkan tipe investor ... 111

20.Matriks SWOT Reksadana pendapatan tetap terbaik ... 117

DAFTAR GAMBAR

No. Halaman

1. Perbandingan instrumen investasi berdasarkan Rate of Return dan

jangka waktu investasi ... 3

2. Grafik persentase kepemilikan Reksadana di Indonesia pada tahun 2006 dan 2008 ... 11

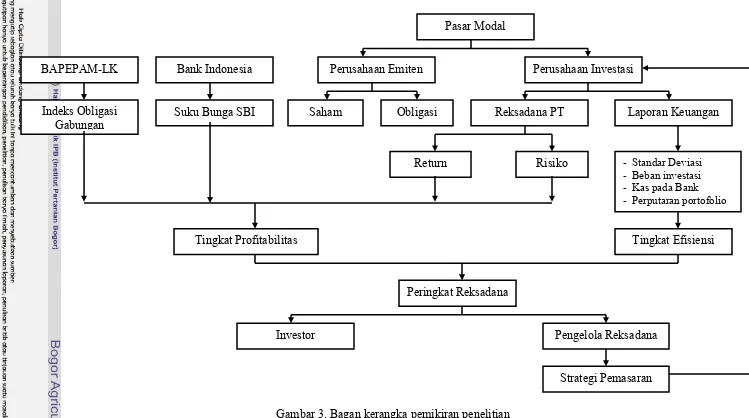

3. Bagan kerangka pemikiran penelitian... 59

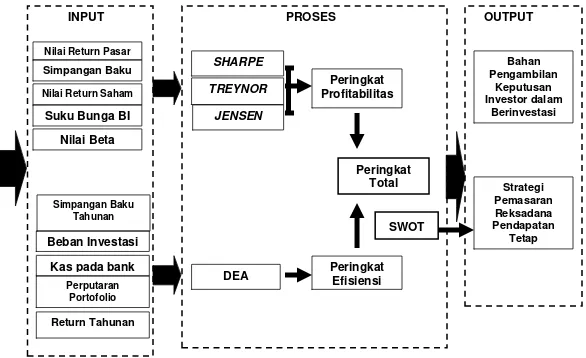

4. Kerangka analisis penelitian ... 60

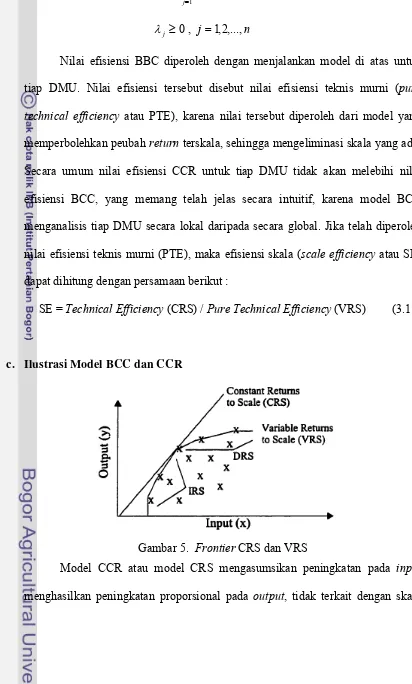

5. Frontier CRS dan VRS ... 71

6. Rancangan Model DEA penelitian... 76

7. Pergerakan NAB Rataan Reksadana pendapatan tetap di Indonesia sepanjang tahun 2008 ... 82

8. Contoh grafik perhitungan nilai Beta ... 85

9. Contoh hasil perhitungan program DEAP 2.1. ... 91

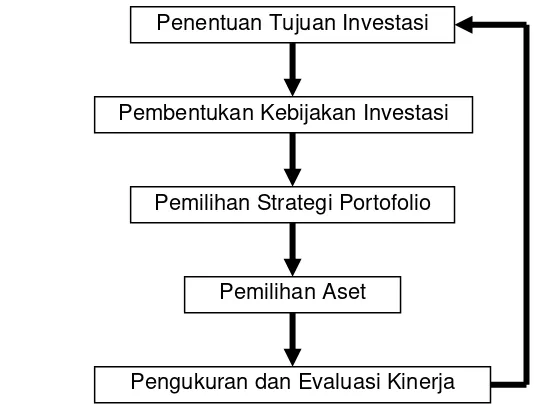

10.Proses pengelolaan investasi ... 97

DAFTAR LAMPIRAN

No. Halaman

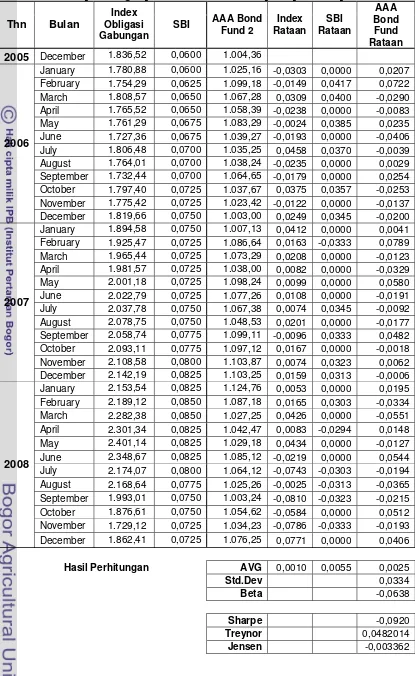

1. Contoh data perhitungan profitabilitas reksadana AAA Bond Fund 2 ... 135

2. Mencari rataan, standar deviasi dan beta reksadana dengan software Excel 2003 ... 136

3. Menghitung indeks Sharpe, Treynor dan Jensen dengan software Excel 2003 ... 137

4. Hasil perhitungan profitabilitas dengan Metode Sharpe ... 138

5. Hasil perhitungan profitabilitas dengan Metode Treynor ... 139

6. Hasil perhitungan profitabilitas dengan Metode Jensen ... 140

7. Hasil perhitungan efisiensi dengan Metode DEA ... 141

8. Skor total pemeringkatan Reksadana berdasarkan profitabilitas dan Efisiensi ... 142

9. Peringkat total Reksadana pendapatan tetap berdasarkan profitabilitas dan efisiensi ... 143

10.Contoh nilai NAB bulanan, indeks obligasi dan SBI ... 144

11.Data input untuk perhitungan DEA ... 145

12.Contoh data mentah laporan bulanan Reksadana Pendapatan Tetap ... 146

13.Hasil keluaran software DEAP ... 147

1.1. Latar Belakang

Pembangunan ekonomi dalam mengembangkan kehidupan ekonomi rakyat

yang bertumpu pada mekanisme ekonomi pasar seimbang diarahkan dengan

prinsip persaingan sehat, memperhatikan pertumbuhan ekonomi dan nilai-nilai

keadilan, sehingga terjamin kesempatan yang sama dalam berusaha dan bekerja.

Dalam rangka mendukung pembangunan berkelanjutan, maka pemerintah perlu

menyediakan pemodalan untuk menunjang tumbuh kembangnya sektor usaha.

Dalam hal ini terdapat beberapa mekanisme pemodalan yang dikembangkan,

antara lain melalui perbankan dan pasar modal.

Seperti diketahui bahwa sumber pemodalan melalui sektor perbankan sudah

berkembang cukup pesat, tetapi tidak diikuti oleh berkembangnya sektor pasar

modal. Namun demikian, hal ini menjadi peluang pasar cukup menarik.

Perkembangan pasar modal secara nyata baru terjadi di awal tahun 2000 setelah

melewati krisis moneter 1998 (www.bapepam.go.id, 2008).

Sumber pemodalan yang mampu disalurkan melalui pasar modal tersebut

sangat membantu menggerakkan ekonomi sektor riil, baik secara langsung

maupun tidak langsung. Sebagai contoh, di sektor pertanian pada saat perusahaan

perkebunan PT. Astra Agro Lestari melepas Sahamnya ke publik di tahun 2003,

mampu menyerap dana 1,3 Trilyun rupiah yang digunakan untuk membuka lahan

perkebunan sawit seluas 73.286 Ha, sehingga mampu menyerap tenaga kerja

perkebunan 8.300 orang (www.kompascyber.com, 2003).

Secara tidak langsung, pasar modal Indonesia yang terus berkembang tentu

pialang Saham, analis, tenaga pemasaran dan auditor terus bertambah jumlahnya

setiap tahun. Disamping petugas kebersihan dan petugas keamanan, sehingga

menjadi sinyal positif bagi tumbuhnya sektor perekonomian.

Berkembangnya pasar Saham tentu tidak lepas dari peran investor yang

menginvestasikan dananya pada instrumen-instrumen investasi yang

diperdagangkan di bursa, antara lain Saham, Obligasi/surat hutang dan

Reksadana. Jika dibandingkan dengan Deposito, tentunya instrumen investasi

tersebut menjadi lebih menarik karena menawarkan tingkat pengembalian lebih

tinggi. Pada Tabel 1 disajikan perbandingan beberapa jenis investasi tersebut.

Tabel 1. Perbandingan Obligasi Pemerintah, Saham, Reksadana dan Deposito

Kriteria Saham Deposito Reksadana Obligasi

Pemerintah

Dapat Tidak dapat Tidak dapat Dapat

Keterangan : T = hari kerja; OTC= over the counter (transaksi yang dilakukan broker lewat jaringan internet atau telepon

Investasi pada Saham, Deposito maupun Reksadana memiliki karakter

yang sangat berbeda. Perbedaan tersebut terletak pada jangka waktu, karena

Saham dan Reksadana merupakan instrumen investasi jangka panjang, sedangkan

jangka pendek. Mengingat perbedaan jangka waktu tersebut, rate of return (laju

pengembalian) dari Saham, Reksadana dan Deposito, serta Tabungan dan Giro

juga berbeda. Pada Gambar 1, terlihat bahwa Reksadana memiliki laju

pengembalian yang lebih tinggi dibandingkan produk bank seperti Deposito dan

Tabungan. Dengan kondisi tersebut, maka Reksadana sangat diminati oleh

investor.

Gambar 1. Perbandingan Instrumen Investasi berdasarkan Rate of Return dan jangka waktu investasi (Bapepam, 2008).

Perkembangan Reksadana

Reksadana mulai diperkenalkan di Indonesia ketika PT. Danareksa

didirikan pada tahun 1976, dimana perusahaan ini dapat menerbitkan sertifikat

yang dikenal dengan Sertifikat Danareksa 1 dan II. Setiap hari, harga dari unit

Danareksa diumumkan dan didengar melalui siaran radio bersamaan dengan harga

sembilan bahan pokok. Hal ini berlanjut dengan berdirinya sebuah Reksadana

tertutup pada tahun 1995, yaitu PT BDNI Reksadana dengan menawarkan 600

juta Saham dengan nilai satu Saham Rp 500, sehingga total dana yang terkumpul

Berdirinya Reksadana ini merupakan cikal bakal semaraknya Reksadana

di Indonesia. Pendirian Reksadana terus berkembang, dimana pada tahun 1996

berdiri 25 Reksadana terbuka dan 25 Reksadana ini dikelola oleh 12 manajer

investasi. Menteri Keuangan memberikan Award kepada 12 manajer investasi

tersebut atas pendirian Reksadana pada tahun 1996. Total Asset Reksadana yang

dikenal dengan total Nilai Aktiva Bersih (NAB) Rp 2,8 triliun. Kemudian, total

nilai aktiva bersih meningkat menjadi Rp 8 triliun pada Juni 1997. Peningkatan

tersebut dikarenakan Reksadana mulai dikenal dan masyarakat merasakan tingkat

pengembalian yang lebih baik dibandingkan dengan instrumen lainnya (Tabel 2).

Tabel 2. Perkembangan Reksadana di Indonesia

Periode 1996 25 2.441 2.782.323 2.942.232.211 1997 77 20.234 4.916.605 6.007.373.759 1998 81 15.482 2.992.171 3.680.892.097 1999 81 24.127 4.974.105 4.349.952.951 2000 94 39.487 5.515.954 5.006.049.770 2001 108 51.723 7.942.206 7.246.205.820 2002 131 125.820 46.613.833 41.665.523.049 2003 186 171.712 69.477.720 60.020.745.573 2004 246 299.063 104.037.824 84.700.701.703 2005 331 251.132 29.415.787 21.262.143.380 2006 355 202.991 50.869.193 38.242.502.919 2007 408 245.222 59.602.645 41.700.904.667 Sumber : Bapepam, 2008 (Rekapitulasi data).

Krisis keuangan yang melanda Thailand, kemudian diikuti Indonesia dan

dipicu kebijakan pemerintah yang memperbesar rentang bond dollar menjadi 12%

pada tanggal 14 Agustus 1997, serta tingkat bunga mengalami kenaikan, sehingga

masyarakat menarik dananya dari Reksadana dan di akhir tahun 1997 total NAB

turun menjadi Rp 4,9 triliun. Tingkat bunga mengalami peningkatan sampai pada

level Rp 15.000, sehingga masyarakat melihat adanya kesempatan investasi yang

memberikan tingkat pengembalian yang lebih besar pada Deposito dan total NAB

mengalami penurunan Rp 3 triliun pada akhir tahun 1998.

Reksadana mengalami pertumbuhan yang normal sampai pada akhir tahun

2001 dengan total NAB sebesar Rp 8 triliun dan jumlah Reksadana sebanyak 108

Reksadana. Perkembangan Reksadana terus bertambah dengan berbagai inovasi

yang dilakukan manajer investasi. Para manajer investasi melakukan kerjasama

dengan perbankan untuk menjual Reksadana, sehingga totalnya mengalami

peningkatkan yang cukup tajam menjadi Rp 46,6 trillin pada akhir tahun 2002

dengan jumlah Reksadana sebanyak 131 Reksadana.

Bila diperhatikan total aset Reksadana secara saksama, maka pada tahun

2002 terjadi peningkatan yang tajam dari Rp 7,9 triliun menjadi Rp 46,7 triliun.

Peningkatan ini disebabkan terjadi penurunan tingkat bunga dari leve1 17,5% ke

level 12%. Tingkat bunga terus mengalami penurunan membuat investor terus

melakukan perubahan investasi, sehingga total NAB Reksadana mengalami

peningkatan sampai Rp 104 triliun di akhir 2004. Pemerintah kembali menaikkan

tingkat bunga, sehingga total NAB Reksadana mengalami penurunan sampai Rp

29 triliun. Penurunanan ini tidak terlepas juga terhadap rumor pajak dan Marked

to Market harga Obligasi yang ada di Reksadana. Tetapi NAB kembali mengalami

kenaikan karena penurunan tingkat bunga, sehingga NAB mencapai Rp 591

triliun.

Tidak semua Reksadana mampu memberikan laju pengembalian yang

tinggi, sehingga investor harus pandai dalam melakukan pilihan terhadap

Berdasarkan pada hal tersebut maka para akademisi dan praktisi pasar modal

mencoba untuk melakukan pengukuran kinerja investasi Reksadana dan tipe-tipe

portfolio lainnya yang dikelola secara profesional. Sebagaimana diketahui, dalam

tahun-tahun pertama ilmu keuangan, konsentrasi para investor hanya tertuju pada

pengukuran laju pengembalian suatu investasi sebagai indikasi seberapa baiknya

investasi dilakukan. Pada tahun 1950-an hasil studi Markowitz (1952) dan Tobin

(1958) menyediakan alat bagi para investor untuk mengukur risiko dengan

menggunakan variabilitas return.

Pada tahun 1960-an dan 1970-an para peneliti mengajukan beberapa

alternatif pengukuran kinerja portfolio dengan berdasarkan pada Capital Asset

Pricing Model (CAPM). Ukuran-ukuran baru yang ditawarkan meliputi dua faktor

yang mempengaruhi kinerja, memasukkan komponen tingkat pengembalian

(return) investasi dan juga tingkat risiko (risk) yang tepat. Diantara ukuran yang

terkenal dan telah sangat umum digunakan dalam mengukur kinerja portfolio

adalah indeks Sharpe (Sharpe, 1966), indeks Treynor (Treynor, 1965) dan Alpha

Jensen (Jensen, 1968). Ukuran-ukuran kinerja tersebut secara mendasar

sebenarnya mencoba untuk menentukan apakah kegiatan-kegiatan yang dilakukan

oleh para profesional manajer dana telah memberikan tingkat pengembalian

(return) tambahan terhadap dana yang dikelolanya dibandingkan dengan

benchmark yang pasif atau portofolio yang menjadi benchmark yang tidak

dikelola secara aktif. Ukuran-ukuran tradisional tersebut telah terbukti sangat

berguna, namun sesungguhnya menghadapi permasalahan dalam menentukan

hal-hal yang menjadi faktor utama dalam mengukur kinerja portofolio seperti dalam

Jika diamati perkembangan industri keuangan saat ini, pengukuran dan

pembandingan kinerja portofolio yang dikelola secara profesional seperti

Reksadana, telah menjadi isu yang sangat penting bagi para manajer dan investor.

Hal demikian telah memberikan tekanan yang besar akan pentingnya suatu ukuran

kredibel dalam upaya untuk mengukur dan memeringkatkan kinerja portofolio

yang dikelola tersebut. Dengan demikian, evaluasi kinerja Reksadana dapat

digunakan sebagai landasan bagi keputusan investasi investor atau menjadi

benchmark bagi posisi kinerja Reksadana yang satu dengan yang lainnya.

Jika ditelaah lebih lanjut, perkembangan Reksadana di Indonesia memiliki

tren meningkat, baik dilihat dari jumlah Reksadana yang ada, jumlah investor,

jumlah unit/Saham yang beredar dan NAB. Sebagai informasi, Reksadana sebagai

bentuk portofolio yang dikelola secara profesional dan populer, serta diminati oleh

masyarakat, sehingga penting untuk dilakukan studi tentang kinerja Reksadana di

Indonesia. Ukuran kinerja Reksadana yang biasa digunakan atau disebut sebagai

ukuran tradisional terkait dengan validitas, terutama dalam hal asumsi dasar

CAPM. Selain itu, faktor yang diikutsertakan dalam ukuran tradisional hanya

mencakup tingkat risiko (risk) dan tingkat pengembalian (return), maka masuk

akal jika faktor-faktor lain juga dilibatkan, misalnya faktor biaya transaksi dan

biaya informasi. Salah satu ukuran yang telah dikembangkan oleh para peneliti

untuk mengatasi hal tersebut adalah ukuran dengan menggunakan data

envelopement analysis (DEA) yang secara mendasar berusaha untuk mengukur

tingkat efisiensi Reksadana.

Sejak diperkenalkannya pertama kali oleh Charnes, Cooper dan Rhodes pada

tersebut dengan melihat keunggulan dan kemudahan metodologi yang digunakan

(Greogoriou, 2003). DEA merupakan metodologi non-parametrik yang didasarkan

pada linear programming dan digunakan untuk menganalisis fungsi produksi

melalui suatu pemetaan frontier produksi (Andersen and Petersen, 1993). DEA

telah banyak digunakan untuk dalam berbagai bidang dimana metode ini berakar

dari bidang manajemen operasi yang digunakan untuk memberikan ukuran relatif

efisiensi (Andersen and Petersen, 1993). DEA tidak membutuhkan model teoritik

seperti CAPM atau model Arbitrage Pricing Theory (APT) sebagai benchmark

dan mengukur kinerja relatif suatu Reksadana terhadap Reksadana yang optimal

atau paling efisien dalam contoh.

DEA memperbolehkan hubungan antara multiple inputs dan outputs yang

digambarkan dalam kombinasi paling efisien dari input untuk menghasilkan

output tertentu dan dapat dapat digunakan dalam menaksir kinerja relatif setiap

unit yang membuat keputusan untuk mempengaruhi kinerja atau efisiensi.

Pembuat keputusan biasanya disebut sebagai decision making units (DMU). DEA

dapat digunakan untuk membantu investor dan manajer dalam proses pembuatan

keputusan. Input dan output dapat memiliki unit ukuran yang sama tanpa

membutuhkan a priori tradeoff antara keduanya (Rouse, 1995). Secara mendasar,

DEA membangun suatu efficient frontrier yang terdiri dari kombinasi liniar

Reksadana yang efisien dari contoh yang digunakan dan menentukan

penyimpangan dari efficient frontier, yang merepresentasikan ketidakefisienan

kinerja. Penyimpangan dari efficient frontier menunjukkan ketidakefisienan

manajerial atau lainnya yang merupakan fungsi dari kegagalan untuk

Menurut Reichheld and Teal (1996), DEA merupakan teknik yang superior

jika dibandingkan dengan teknik lain seperti regresi, karena yang diukur oleh

DEA adalah kinerja relatif bukan kinerja rataan dan tidak dipengaruhi oleh

permasalahan multikolinieritas yang berhubungan dengan model-model regresi

berganda. Dengan menggunakan DEA dapat dilakukan pemeringkatan suatu set

Reksadana dari yang paling efesien hingga paling tidak efisien dan menentukan

bagaimana kinerja Reksadana terhadap basis relatifnya. Hal ini dapat memberikan

informasi Reksadana mana yang paling baik jika dibandingkan dengan kelompok

yang digunakan. Hal lainnya, DEA dapat memberikan informasi faktor-faktor

apakah yang menyebabkan ketidakefisienan Reksadana. Dengan demikian, hal

tersebut dapat digunakan oleh manajer Reksadana untuk memperbaiki

ketidakefisienan Reksadana atau berusaha untuk menandingi Reksadana yang

efisien, sehingga Reksadana yang dimaksud menjadi efisien.

Data yang diperoleh menurut tingkat profitabilitas maupun efisiensi dari

Reksadana tersebut dapat dijadikan sebagai bahan pertimbangan untuk mengambil

keputusan, baik bagi investor maupun pengelola Reksadana. Bagi investor dapat

menjadi landasan dalam menentukan prioritas investasinya sedangkan pengelola

Reksadana mampu menentukan strategi terbaik dalam hal pemasaran produknya,

karena dengan strategi pemasaran yang jitu, suatu produk investasi yang

ditawarkan dapat menarik perhatian investor lebih banyak.

1.2. Perumusan Masalah

Model-model penilaian profitabilitas Reksadana tradisional memiliki

proksi atau benchmark dari portofolio pasar teoritis yang tidak tepat, pengukuran

profitabilitas Reksadana lebih untuk periode jangka panjang daripada jangka

pendek, validitas teori CAPM dan adanya Reksadana yang memiliki profitabilitas

secara persisten dalam jangka panjang. Selain itu, penilaian profitabilitas

Reksadana hanya mengikutsertakan satu ukuran risiko atau mengasumsikan

fungsi hubungan tertentu untuk berbagai macam ukuran Reksadana.

Diantara ukuran-ukuran profitabilitas tradisional, tidak jelas mana yang

merepresentasikan ukuran profitabilitas yang terbaik, sehingga belum ada

konsensus selama ini, maka masing-masing ukuran tersebut dikatakan sahih

dalam beberapa asumsi, tetapi juga diungguli oleh indikator lain dalam konteks

berbeda, atau untuk investor berbeda.

Model penilaian profitabilitas didasarkan pada metode parametrik seperti

penilaian dengan analisis regresi yang mengaproksimasi efisiensi relatif terhadap

profitabilitas rataan. Selain itu, analisis regresi tidak mampu mengidentifikasi

tiap-tiap Reksadana, selain apakah titik yang diamati berada di atas atau di bawah

nilai regresi dan hasil-hasil yang diperoleh dari analisis regresi tidak dapat

memberikan masukan kepada manajer investasi tentang suatu pengetahuan

bagaimana meningkatkan profitabilitasnya.

Hal lain yang utama dalam studi profitabilitas Reksadana adalah ukuran

profitabilitas tradisional hanya mempertimbangkan komponen risk-return, tidak

mempertimbangkan komponen lainnya, seperti biaya-biaya yang dibutuhkan oleh

suatu kegiatan investasi di Reksadana dan bahkan sesungguhnya keseluruhan

return investasi dipengaruhi oleh biaya-biaya tersebut. Hal inilah yang mendorong

biaya-biaya tersebut. Secara teori, kelemahan itu dapat ditutup dengan melakukan

perhitungan efisiensi dari pengelolaan Reksadana yang dimaksud. Dengan

menghitung efisiensi, diperoleh suatu ukuran komprehensif dalam menduga

Reksadana apa yang menghasilkan keuntungan jangka panjang.

Namun demikian perbedaan karakter dari masing-masin Reksadana perlu

diidentifikasi. Tidak semua Reksadana dapat memperoleh perlakuan yang sama,

artinya dalam mengukur tingkat profitabilitas dan efisiensinya harus didasarkan

pada patokan dari jenis investasi yang diambil. Mengingat pertumbuhan

Reksadana di Indonesia yang begitu cepat, maka diperlukan pengujian tingkat

profitabilitas dan efisien pada jenis Reksadana yang paling diminati untuk

dijadikan benchmark.

Gambar 2. Grafik persentase kepemilikan Reksadana di Indonesia pada tahun 2006 dan 2008 (Bapepam, 2008).

Berdasarkan Gambar 2, terlihat grafik persentase kepemilikan Reksadana

pendapatan tetap di Indonesia pada tahun 2006 dan tahun 2008 berturut-turut 47%

dan 41%. Dapat disimpulkan bahwa Reksadana yang paling diminati di Indonesia

sepanjang tahun 2006 - 2008 adalah Reksadana pendapatan tetap (Fixed Income

Fund). Dengan memperhatikan kondisi-kondisi yang telah diuraikan sebelumnya,

1. Reksadana pendapatan tetap apakah yang mampu menghasilkan tingkat

return tinggi dengan risiko sesuai dan tetap menguntungkan dalam jangka

panjang ?

Namun jika hasil pengukuran tersebut telah diperoleh, tetap akan

membingungkan investor maupun pengelola Reksadana, karena pengukuran

tingkat profitabilitas dan efisiensi adalah dua ukuran berbeda. Profitabilitas

lebih ditujukan untuk mengukur sejauhmana Reksadana tersebut

menghasilkan keuntungan, sedangkan efisiensi adalah sejauhmana

pengelolaan Reksadana tersebut mampu mereduksi biaya-biaya yang tidak

diperlukan sehingga dapat berjalan dengan baik dan efisien. Jika kedua hal

tersebut dikombinasikan, maka diperoleh Reksadana superior, sehingga

pertanyaannya sebagai berikut :

2. Apakah dapat dilakukan sebuah penggabungan hasil perhitungan

profitabilitas maupun efisiensi Reksadana pendapatan tetap di Indonesia,

sehingga diperoleh peringkat Reksadana terbaik ?

Apabila pertanyaan tersebut dapat dijawab, tentunya hasil ini sangat

membantu investor agar tidak kebingungan dalam menentukan Reksadana

pendapatan tetap apa yang layak untuk diinvestasikan. Sedangkan bagi

pengelola Reksadana menjadi ukuran kesuksesan dalam mengelola

produknya. Namun demikian, hal ini tidak dapat menjadi jaminan

kesuksesan dari segi pemasarannya. Kesalahan yang umum dilakukan

adalah ketidaktepatan dalam membidik calon konsumen.

Reksadana adalah produk yang unik dan berpotensi dalam

bank. Tetapi tidak semua calon investor mengetahui hal ini. Kurangnya

informasi dan kekhawatiran investor terhadap risiko yang ditanggung telah

menjadi persoalan yang harus dihadapi pengelola Reksadana. Hal tersebut

dapat disiasati dengan menerapkan strategi pemasaran yang tepat, sehingga

pertanyaan yang harus dijawab adalah :

3. Apakah dapat disusun suatu strategi pemasaran yang tepat bagi Reksadana

pendapatan tetap yang memiliki prospek ekonomi di masa depan

berdasarkan data profitabilitas dan efisiensinya ?

Berdasarkan ketiga pertanyaan tersebut, maka tesis inidilatarbelakangi oleh minat

terhadap produk pasar modal terutama Reksadana dan mencoba menggabungkan

konsep manajemen pemasaran dengan perhitungan keuangan, serta hal lainnya

sebagai sumber informasi yang berguna bagi investor dalam membuat keputusan

investasi dan perumusan strategi pemasaran terbaik bagi para pengelola

Reksadana.

1.3. Tujuan Penelitian

Berdasarkan tiga pertanyaan utama yang diajukan untuk memberikan

alternatif metode pengukuran kinerja yang berhubungan dengan tingkat

profitabilitas dan efisiensi Reksadana pendapatan tetap di Indonesia menjadi

sumber informasi bagi investor maupun bagi pengelola Reksadana untuk

menetapkan strategi pemasaran yang terbaik bagi produk investasinya. Dari hal

tersebut dapat disusun tujuan penelitian berikut :

1. Mengidentifikasi Reksadana Pendapatan Tetap yang paling

profitabilitas dengan menggunakan Metode Sharpe, Treynor, Jensen dan

efisiensinya dengan Metode DEA.

2. Melakukan analisa penggabungan hasil perhitungan profitabilitas dan

efisiensi untuk menentukan peringkat Reksadana pendapatan tetap terbaik

di Indonesia.

3. Menyusun strategi pemasaran produk Reksadana pendapatan tetap,

2.1. Tinjauan Teoritis 2.1.1. Instrumen Investasi

Investasi merupakan suatu aktiva yang digunakan perusahaan untuk

pertumbuhan kekayaan (Accretion wealth) melaui distribusi hasil investasi

(seperti bunga, royalti, dividen dan uang sewa) untuk apresiasi nilai investasi atau

untuk mendapat manfaat lain bagi perusahaan yang berinvestasi, seperti manfaat

yang diperoleh melalui hubungan perdagangan. Persediaan dan aktiva tetap bukan

merupakan investasi (Webster, 1992).

Investasi dapat diartikan sebagai kegiatan menanamkan modal, baik

langsung maupun tidak langsung, dengan harapan pada waktunya nanti pemilik

modal mendapatkan sejumlah keuntungan dari hasil penanaman modal tersebut

(Gummesson, 1993)

Investasi merupakan suatu kegiatan penempatan dana pada sebuah atau

sekumpulan aset selama periode tertentu dengan harapan dapat memperoleh

penghasilan dan/atau peningkatan nilai investasi (Gronroos, 1994). Pengertian

investasi tersebut menunjukkan bahwa tujuan investasi adalah meningkatkan

kesejahteraan investor, baik sekarang maupun di masa datang.

Banyak jenis-jenis instrumen investasi yang diperdagangkan di pasar

modal. Beberapa jenis instrumen investasi pasar modal yang paling dikenal saat

ini adalah Obligasi, Saham dan Reksadana. Selain tiga instrumen utama itu, ada

juga instrumen-instrumen alternatif, seperti opsi, kontrak berjangka dan valuta

2.1.2. Profil Reksadana a. Definisi Reksadana

Awalnya, mutual fund atau dikenal dengan Reksadana berasal dari

kata fund, dimana Giles et. al. (2003) menyatakan “ Fund is a pool of

money contributed by a range of investors who may be individuals or

companies or other organizations, which is managed and invested as a

whole, on behalf of those investors.”

Dalam kamus keuangan rekasadana didefinisikan sebagai

portofolio aset keuangan yang terdiversifikasi, dicatatkan sebagai

perusahaan investasi yang terbuka, yang menjual Saham kepada

masyarakat dengan harga penawaran dan penarikannya pada harga nilai

aktiva bersihnya (“diversified portfolio of securities, registered as an

opened investment company, which sells shares to the public at an offering

price and redeems them on demand at net asset value”).

Undang-undang No. 8 Tahun 1995 tentang pasar modal

menyebutkan bahwa Reksadana adalah wadah yang dipergunakan untuk

menghimpun dana dari masyarakat pemodal untuk selanjutnya

diinvestasikan dalam portofolio efek oleh manajer investasi. Pozen (1998)

menyatakan bahwa “A mutual fund is an investment company that pools

money from shareholders and invests in a diversified of securities.”

b. Karakteristik Reksadana

Definisi yang diuraikan sebelumnya secara jelas disebutkan bahwa

Reksadana tersebut mempunyai beberapa karakteristik (Manurung, 2008),

adalah berbagai pihak yang menginvestasikan atau memasukkan dananya

ke Reksadana dengan berbagai variasi. Artinya, investor dari Reksadana

dapat perorangan dan lembaga dimana pihak tersebut melakukan investasi

ke Reksadana sesuai dengan tujuan investor tersebut.

Bila diperhatikan beberapa Reksadana yang ada saat ini, maka

setiap investor mempunyai minimum investasi Rp 100.000 (seratus ribu

rupiah). Reksadana yang menerima investasi Rp 100.000 pada saat ini

adalah Reksadana Nikko Saham Nusantara dan Reksadana yang

mempunyai investasi awal Rp 100 juta dan kelihatan Reksadana ini

mempunyai target kepada investor yang mempunyai investasi besar atau

sering disebut dengan High Networth Investor. Investor tersebut biasanya

dijaring pada perbankan yang dikenal dengan Priority Banking.

Kedua, diinvestasikan kepada efek yang dikenal dengan instrumen

investasi. Dana yang dikumpulkan dari masyarakat tersebut diinvestasikan

ke dalam instrumen investasi seperti rekening koran, deposito, surat utang

jangka pendek yang dikenal dengan Repurchase Agreement (REPO),

Commercial Paper (CP)/Premissery Notes (PN); Surat hutang jangka

panjang seperti Medium Term Notes (MTN); Obligasi dan Obligasi

Konversi; dan efek Saham maupun ke efek yang berisiko tinggi seperti

opsi, future dan sebagainya. Manajer investasi melakukan investasi pada

masing-masing instrumen tersebut mempunyai besaran (alokasi aset) yang

berbeda-beda sesuai dengan perhitungan manajer investasi, untuk

Ketiga, Reksadana tersebut dikelola olah manajer investasi.

Manajer investasi ini dapat diperhatikan dari dua sisi, yaitu sebagai

lembaga dan sebagai perorangan. Sebagai lembaga harus mempunyai izin

perusahaan untuk mengelola dana, dimana izin tersebut diperoleh dari

Badan Pengawas Pasar Modal (Bapepam) bagi perusahaan yang bergerak

dan berusaha di Indonesia. Perusahaan tersebut dapat mempunyai izin

mengelola Reksadana, bila mempunyai orang yang telah bersertifikat

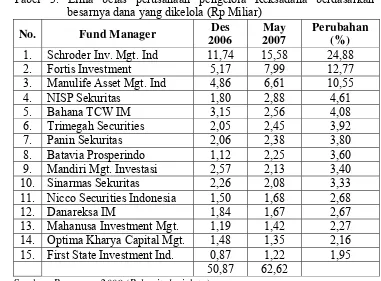

pengelola Reksadana. Tabel 3 memperlihatkan 15 perusahaan pengelola

Reksadana menurut dana kelolaan. Terlihat bahwa 3 pengelola Reksadana

(fund manager) teratas dipegang oleh perusahaan investasi asing dengan

total dana kelolaan di atas 10%.

Tabel 3. Lima belas perusahaan pengelola Reksadana berdasarkan besarnya dana yang dikelola (Rp Miliar)

No. Fund Manager Des

Sumber: Bapepam, 2008 (Rekapitulasi data).

Keempat, Reksadana merupakan instrumen investasi jangka

yang tersirat dari konsep tersebut. Jangka menengah dan panjang

merupakan refleksi dari investasi Reksadana tersebut, karena umumnya

Reksadana melakukan investasi pada instrumen investasi jangka panjang

seperti Obligasi dan Saham. Dengan konsep karakteristik tersirat ini, maka

Reksadana tidak dapat diangap sebagai saingan dari deposito. Reksadana

dianggap produk komplemen dari produk yang ditawarkan perbankan.

Bank-bank yang sudah maju atau sudah memiliki produk Priority Banking

akan menawarkan Reksadana sebagai produk investasi jangka panjang.

Kelima, Reksadana merupakan produk investasi berisiko.

Berisikonya Reksadana dikarenakan harga instrumennya berubah setiap

waktu. Bila Reksadana tersebut berisikan Obligasi, maka kebijakan

pemerintah melalui Bank Indonesia akan menaikkan suku bunga, sehingga

harga Obligasi mengalami penurunan. Manajer investasi yang mengelola

portofolio juga dapat membuat Reksadana tersebut berisiko dengan

tindakan disengaja atau tidak disengaja, misalnya dana tunai yang masuk

ke Reksadana dan manajer investasinya sedang rapat seharian, sehingga

lupa melakukan penempatan dana yang berakibat tingkat pengembalian

Reksadana tersebut turun.

c. Perkembangan Reksadana

Reksadana pertama kali hadir di Indonesia sejak tahun 1977 yang

dipelopori oleh PT. Danareksa dengan menerbitkan suatu instrumen yang

disebut sertifikat Reksadana. Namun perkembangannya relatif lambat.

Sampai 1996, setelah diberlakukan Undang-undang Nomor 8 tahun 1995

pertumbuhan industri Reksadana. Ada tiga hal penting yang tercakup

dalam UU pasar modal tersebut mengenai Reksadana yang membuka

peluang tumbuhnya Reksadana. Pertama, dimungkinkannya pembentukan

Reksadana terbuka yang pada peraturan sebelumnya hanya

memperbolehkan pembentukan Reksadana tertutup. Kedua, adanya

pengecualian terhadap UU Perseroan Terbatas bagi Reksadana Perseroan,

misalnya dalam hal pembelian kembali Saham Reksadana tanpa melalui

keputusan Rapat Umum Pemegang Saham (RUPS), sehingga membuat

operasional Reksadana menjadi fleksibel. Ketiga, diperkenalkan

Reksadana berbentuk Kontrak Investasi Kolektif (KIK).

Secara definitif, UU No. 8 tahun 1995 tentang Pasar Modal

mengartikan Reksadana sebagai wadah yang dipergunakan untuk

menghimpun dana dari masyarakat pemodal untuk selanjutnya

diinvestasikan dalam portofolio dan menjanjikan imbal hasil bagi pemodal

dalam bentuk dividen, atau dan capital gain. Dengan karakter seperti itu,

Reksadana bisa menjadi alat dalam pemerataan kesempatan berinvestasi di

pasal modal, terutama bagi para pemodal yang memiliki dana terbatas,

karena dengan modal yang relatif kecil, seorang pemodal sudah dapat ikut

berinvestasi melalui berbagai efek di pasar modal, meskipun tidak secara

langsung.

Reksadana didirikan dengan menggunakan bentuk Perseroan atau

KIK, dimana sifatnya dapat terbuka (open end fund) dan tertutup (closed

end fund). Reksadana berbentuk KIK dapat memiliki sifat terbuka,

Reksadana terbuka adalah Reksadana yang dapat menawarkan dan

membeli kembali (redemption) Saham atau unit penyertaan yang telah

dikeluarkan. Reksadana dapat menerbitkan unit penyertaan terus-menerus

sampai batas jumlah unit penyertaan yang tercantum dalam kontrak.

Jumlah unit penyertaan dapat bertambah dan berkurang tergantung pada

kondisi permintaan pemodal. Harga unit penyertaan ditentukan pada NAB

Reksadana tersebut yang merupakan nilai aktiva Reksadana per unit

penyertaan setelah dikurangi biaya-biaya. Sedangkan Reksadana tertutup

adalah Reksadana yang hanya menawarkan Saham atau unit

penyertaannya tanpa dapat menariknya kembali. Saham Reksadana

tertutup dapat dicatatkan di bursa efek untuk diperdagangkan, sehingga

memberikan jaminan likuiditas sesuai dengan mekanisme pasar.

Sebagai bentuk suatu perseroan, Reksadana perseroan merupakan

Reksadana berbadan hukum yang persyaratan pendiriannya mengikuti

ketentuan pendirian sebuah perusahaan persero. Reksadana berbentuk

perseroan terlebih dahulu harus mendirikan sebuah Perusahaan Terbuka

(PT) yang usahanya khusus sebagai Reksadana, dimana pengesahan PT ini

diperoleh dari Menteri Kehakiman. Setelah itu, Reksadana perseroan dapat

melakukan penawaran umum dengan syarat harus mendapat ijin usaha dari

Bapepam dan menyampaikan pernyataan pendaftaran kepada Bapepam.

Satu-satunya Reksadana di Indonesia yang menggunakan bentuk perseroan

adalah PT. BDNI Reksadana.

Lebih sederhana apabila dibandingkan dengan proses pendirian

perusahaan efek yang telah memperoleh ijin sebagai manajer investasi

dengan mengajukan pernyataan pendaftaran kepada Bapepam sebagai

otoritas pengawas pasar modal dalam rangka penawaran umum.

Pengelolaan Reksadana yang berbentuk KIK diserahkan kepada manajer

investasi yang melibatkan Bank Kustodian sebagai tempat penitipan dana,

dimana keduanya diikat dalam suatu kontrak yang disebut KIK. KIK

adalah kontrak antara manajer investasi dan Bank Kustodian yang

mengikat setiap pemegang unit penyertaan, dimana manajer investasi

diberikan kewenangan untuk mengelola portofolio investasi kolektif,

sedangkan Bank Kustodian diberikan wewenang melaksanakan penitipan

kolektif.

Bank Kustodian adalah bank umum yang mendapat persetujuan

dari Bapepam untuk memberikan jasa penitipan efek dan harta lain yang

berkaitan dengan efek, serta jasa lain termasuk menerima dividen, bunga

dan hak-hak lain, menyelesaikan transaksi efek dan mewakili pemegang

rekening yang menjadi nasabahnya. Secara luas ada tiga fungsi utama

Bank Kustodian (Rahardjo, 2004) dalam suatu Reksadana, yaitu :

1.) Fungsi sebagai jasa pelaksana penyimpanan (custodial service) yang

mencakup penyimpanan seluruh aset Reksadana, menyelesaikan

transaksi penilaian portofolio, manajemen kas dan melakukan

tagihan-tagihan atas pendapatan Reksadana.

2.) Fungsi sebagai administrator dana (fund administration), berupa tugas

pembukuan yang mencatat seluruh transaksi Reksadana, menetapkan

semua laporan yang diperlukan disampaikan kepada pihak yang

berwenang, serta memastikan bahwa pengelolaan dana telah sesuai

dengan kebijakan dan ketentuan yang berlaku.

3.) Fungsi sebagai agen transfer (transfer agent), mencakup penyelesaian

berbagai transaksi pemindahbukuan atau pemindah kepemilikan sesuai

dengan yang diinginkan pemilik rekening.

Selain Manajemen Investasi dan Bank Kustodian, mekanisme kerja

Reksadana juga melibatkan pihak-pihak lain seperti perantara efek

(pialang) sebagai perantara dalam transaksi efek dan Bapepam sebagai

pengawas.

2.1.3. Manfaat Reksadana

Dilihat dari sisi pemodal, Reksadana memberikan beberapa manfaat,

antara lain :

1. Pengelolaan dana dilakukan secara profesional oleh manajer investasi.

2. Terdapat diversifikasi untuk penyebaran risiko

3. Kekayaan atau aset Reksadana disimpan secara aman oleh bank kustodian

karena dipisahkan dengan aset bank kustodian itu sendiri.

4. Reksadana terbuka memberikan jaminan likuiditas kepada para pemodal,

karena manajer investasi wajib membeli kembali Saham atau unit

penyertaan yang dikeluarkan.

5. Terdapat pilihan jenis investasi sesuai dengan kehendak dari para investor,

misalnya dalam bentuk growth funds, balance funds, balance fixed, fixed

2.1.4. Jenis Reksadana

Beragamnya karakteristik, preferensi dan keinginan pemodal dalam

melakukan investasi, mendorong produk Reksadana yang lebih spesifik lagi,

terutama dalam alokasi investasinya. Berbagai produk Reksadana yang

mengkhususkan diri pada suatu instrumen tertentu, dibuat untuk mengakomodasi

kebutuhan pemodal tersebut. Ditinjau dari tujuan investasi, terdapat sembilan jenis

Reksadana (Manurung, 2008), yaitu :

a. Money Market Fund merupakan Reksadana yang melakukan alokasi

investasi pada instrumen pasar uang yang likuid dan berjangka waktu

pendek seperti sertifikat deposito, treasury bill dan surat utang jangka

pendek lainnya. Tujuan dari investasi ini adalah untuk mendapatkan

pendapatan yang stabil dengan risiko kecil.

b. Income Fund merupakan investasi yang bertujuan menghasilkan

pendapatan yang besar sebagai kompensasi dari risiko yang ditanggung.

Contoh dari instrumen ini adalah bond funds atau Obligasi.

c. Growth and Income Fund merupakan investasi yang mengkombinasikan

tujuan antara pertumbuhan dana (capital growth) dan penghasilan

sekarang (current income). Time horizon investasi ini merupakan jangka

panjang dengan mengalokasikan investasi pada instrumen-instrumen yang

menawarkan potensi untuk berkembang atau yang mampu menawarkan

dividen di atas rataan. Risiko yang ditanggung lebih moderat, bila

dibandingkan growth fund. Biasanya jenis Reksadana ini mengalokasikan

d. Balanced Fund merupakan investasi yang mengkombinasikan berbagai

jenis instrumen investasi yang ada, seperti Saham sebagai instrumen

ekuitas dan Obligasi sebagai instrumen hutang. Tujuan dari investasi ini

adalah kombinasi antara pendapatan saat ini (current income) dan

pertumbuhan (growth). Jenis Reksadana ini mempunyai keterbatasan

terhadap kenaikan harga (limited price rise), namun agar lebih aman

(higher safety) dan memiliki potensi untuk menghasilkan pendapatan lebih

tinggi (moderate high income potential).

e. Growth Fund merupakan investasi yang bertujuan untuk pertumbuhan

jangka panjang. Jenis ini sangat cocok untuk investor yang ingin

mengakumulasikan modalnya daripada mendapatkan penghasilan saat ini.

Bentuk investasi dari jenis Reksadana ini berupa Saham (stock funds).

f. Index Fund merupakan investasi yang alokasi investasinya mengikuti

portofolio indeks pasar tertentu seperti indeks S&P 500 Indeks dan Dow

Jones Industrial Avarage (DJIA). Tujuan dari investasi tersebut adalah

untuk menghasilkan imbal hasil yang mengikuti perkembangan indeks

pasar.

g. Sector fund merupakan investasi yang alokasi investasinya dikhususkan

pada suatu sektor tertentu, seperti sektor telekomunikasi, sektor

pertambangan, sektor teknologi informasi, atau sektor lainnya.

h. Specialized Fund merupakan investasi yang mengalokasikan dananya pada

suatu surat berharga atau efek tertentu, misalnya Reksadana berbasis

i. International Fund merupakan investasi yang mengalokasikan dananya

untuk melakukan investasi diberbagai negara.

Di Indonesia, Reksadana dibagi kedalam 5 kelompok (Manurung, 2008),

yaitu :

a. Reksadana Pasar Uang (Money Market Funds)

Reksadana jenis ini hanya melakukan investasi pada efek bersifat hutang

dengan jatuh tempo kurang dari satu tahun. Tujuannya untuk menjaga

likuiditas dan pemeliharaan modal.

b. Reksadana Pendapatan Tetap (Fixed Income)

Reksadana jenis ini melakukan investasi sedikitnya 80% dari aktivanya dalam

bentuk efek bersifat hutang. Reksadana ini memiliki risiko yang relatif lebih

tinggi dari Reksadana Pasar Uang, tetapi lebih rendah daripada Reksadana

Saham. Tujuannya untuk menghasilkan tingkat pengembalian yang stabil.

c. Reksadana Saham (Equity Funds)

Reksadana ini merupakan rekasadana yang melakukan investasi

sekurang-kurangnya 80% dari aktivanya dalam bentuk Efek bersifat Ekuitas atau

Saham. Investasinya dilakukan pada Saham, maka risikonya lebih tinggi dari

dua jenis Reksadana sebelumnya, namun menghasilkan pengembalian tinggi.

d. Reksadana Campuran (Mixed Funds)

Reksadana ini merupakan Reksadana dari berbagai macam efek. Alokasi

aktiva didistribusikan pada investasi Saham untuk tujuan pertumbuhan,

Obligasi untuk pendapatan, pasar uang untuk tunai dan stabilitas.

Dipicu oleh terjadinya redemption besar-besaran pada tahun 2005 akibat

bunga global, Bapepam telah menerbitkan tiga Reksadana baru dalam Reksadana

terstruktur (www.bapepam.go.id, 2008). Reksadana baru yang diterbitkan

Bapepam adalah

a. Reksadana Penjaminan (Guaranteed Fund)

Reksadana yang memberikan jaminan atas nilai investasi awal sesuai dengan

kontrak antara manajer investasi, bank kustodian dan institusi penjamin.

Manajer investasi wajib menginvestasikan minimum 80% dari nilai aktiva

bersih pada instrumen Obligasi dengan peringkat layak investasi. Penerbitan

Reksadana penjaminan membutuhkan pihak yang bersedia dan diijinkan

bertindak sebagai penjamin. Akibatnya, biaya pembuatan Reksadana jenis ini

lebih tinggi, karena membutuhkan biaya penjaminan.

b. Reksadana Terproteksi (Capital Protected Fund)

Reksadana yang memberikan proteksi atas investasi awal investor melalui

mekanisme pengelolaan portofolionya. Manajer investasi menginvestasikan

sebagian dana yang dikelolanya pada efek bersifat hutang yang masuk dalam

kategori layak investasi (investment grade). Dalam hal ini ditentukan pula

bahwa Manajer Investasi dapat membeli Efek luar negeri sebanyak-banyaknya

30% dari NAB. Reksadana ini yang paling memungkinkan untuk berkembang

lebih cepat, karena memberikan keuntungan cukup besar dengan struktur tidak

begitu kompleks dibandingkan dengan Reksadana penjaminan.

c. Reksadana Indeks (Index Fund)

Reksadana yang bertujuan untuk mengikuti kinerja indeks. Struktur dan

ada. Indeks yang dapat dijadikan underlying adalah indeks LQ-45* futures,

namun tingkat likuiditasnya masih kecil, sehingga naik turunnya betul-betul

mengikuti pergerakan indeks.

2.1.5. Konsep Strategi

Strategi berasal dari bahasa Yunani strategeia, yang berarti kepemimpinan

dalam ketentaraan. Strategi merupakan tindakan yang bersifat incremental

(senantiasa meningkat dan terus menerus), serta dilakukan berdasarkan sudut

pandang tentang apa yang diharapkan oleh para pelanggan di masa depan.

Menurut Supriyono (1998), strategi adalah suatu kesatuan rencana

perusahaan yang komprehensif dan terpadu yang diperlukan untuk mencapai

tujuan perusahaan. Menurut Marrus dalam Umar (2005), strategi didefinisikan

sebagai suatu proses penentuan rencana para pemimpin puncak yang berfokus

pada tujuan jangka panjang organisasi, disertai penyusunan suatu cara atau upaya

bagaimana agar tujuan tersebut dapat dicapai. Hamel dan Prahald dalam Umar

(2005) mendefinisikan strategi lebih khusus sebagai kompetensi inti suatu

perusahaan. Strategi merupakan tindakan yang bersifat incremental (senantiasa

meningkat) dan terus-menerus, serta dilakukan berdasarkan sudut pandang tentang

apa yang dihadapkan pada para pelanggan di masa depan. Dengan demikian,

strategi hampir selalu dimulai dari apa yang dapat terjadi dan bukan dimulai dari

apa yang terjadi. Terjadinya kecepatan inovasi pasar yang baru dan perubahan

pola konsumen memerlukan kompetensi inti (core competencies), sehingga setiap

perusahaan perlu mencari kompetensi inti dari bisnis yang dilakukan.

*

Menurut David (2005), strategi adalah alat untuk mencapai tujuan jangka

panjang. Strategi merupakan tindakan potensial yang membutuhkan keputusan

manajemen tingkat atas dan sumber daya perusahaan dalam jumlah yang besar.

Gaspersz (2003) mengemukakan strategi sebagai sekumpulan tindakan

terintegrasi yang konsisten dengan visi jangka panjang organisasi yang

memberikan nilai kepada pelanggan dengan suatu struktur biaya yang

memungkinkan pencapaian keunggulan hasil yang berkelanjutan.

Menurut Mulyadi (2001), strategi adalah pola tindakan utama yang dipilih

untuk mewujudkan visi organisasi, melalui misi. Dengan tindakan berpola,

perusahaan dapat mengerahkan dan mengarahkan seluruh sumber daya secara

efektif ke perwujudan visi organisasi.

Berdasarkan pada konsep dasar strategi, maka dikembangkan suatu

rumusan manajemen strategi terpadu untuk membantu perusahaan dalam

membuat perencanaan di masa depan. Beberapa definisi dari manajemen strategi

yang disarikan dari beberapa sumber adalah manajemen strategi merupakan

serangkaian keputusan dan tindakan mendasar yang dibuat oleh manajemen

puncak dan diimplementasikan oleh seluruh jajaran suatu organisasi dalam rangka

pencapaian tujuan organisasi tersebut (Siagian, 2003). David (2005),

mendefinisikan manajemen strategi sebagai seni dan ilmu tentang perumusan,

pelaksanaan dan evaluasi keputusan-keputusan lintas fungsi yang memungkinkan

organisasi mencapai tujuannya. Sebagaimana tersirat dalam definisi tersebut,

fokus manajemen strategi terletak pada pengintegrasian manajemen, pemasaran,

keuangan/akuntansi, produksi/operasi, penelitian dan pengembangan, serta sistem

Menurut Dirgantoro (2004), manajemen strategi adalah suatu proses

berkesinambungan yang membuat organisasi secara keseluruhan dapat selalu

responsif terhadap perubahan-perubahan dalam lingkungannya baik bersifat

internal maupun eksternal.

Mulyadi (2007) mendefinisikan manajemen strategi adalah suatu proses

yang digunakan oleh manajer dan karyawan untuk merumuskan dan

mengimplementasikan strategi dalam penyediaan customer value terbaik untuk

mewujudkan visi perusahaan. Pada dasarnya manajemen strategi adalah suatu

upaya manajemen dan karyawan untuk membangun masa depan perusahaan. Dari

definisi tersebut terdapat empat frasa penting yang dapat diambil, yaitu :

a. Manajemen strategi merupakan suatu proses.

b. Proses digunakan untuk merumuskan dan mengimplementasikan strategi.

c. Strategi digunakan dalam menyediakan customer value terbaik untuk

mewujudkan visi peusahaan.

d. Manajer dan karyawan adalah pelaku manajemen strategi

Menurut David (2005), proses manajemen strategi terdiri dari tiga tahap,

yaitu formulasi strategi, implementasi strategi, dan evaluasi strategi. Formulasi

strategi mencakup kegiatan mengembangkan visi dan misi organisasi,

mengidentifikasi peluang dan ancaman eksternal organisasi, menentukan kekuatan

dan kelemahan internal, menetapkan tujuan jangka panjang organisasi, membuat

sejumlah strategi alternatif untuk organisasi dan memilih strategi tertentu untuk

digunakan. Penyusunan strategi ditentukan oleh misi yang komprehensif dan

tegas, keberhati-hatian dalam menilai lingkungan eksternal, serta keterbukaan

2008). Implementasi strategi mengharuskan perusahaan untuk menetapkan

sasaran tahunan, membuat kebijakan, memotivasi karyawan dan mengalokasikan

sumber daya, sehingga perumusan strategi dapat dilaksanakan. Pelaksanaan

strategi mencakup pengembangan budaya yang mendukung strategi, penciptaan

struktur organisasi yang efektif, pengarahan kembali usaha-usaha pemasaran,

penyiapan anggaran, pengembangan dan pemanfaatan sistem informasi, serta

menghubungkan kompensasi untuk karyawan dengan kinerja organisasi.

Tahap terakhir manajemen strategi adalah evaluasi strategi. Evaluasi strategi

mencapai tiga tahapan pokok (David, 2005), yaitu :

a. Mengkaji ulang faktor-faktor eksternal dan internal yang menjadi landasan

perumusan strategi yang diterapkan.

b. Mengukur kinerja.

c. Melakukan tindakan-tindakan korektif.

2.1.6. Konsep Pemasaran

Pemasaran merupakan ujung tombak perusahaan. Dalam dunia persaingan

yang semakin ketat, perusahaan dituntut agar tetap bertahan hidup dan

berkembang. Oleh sebab itu, perusahaan harus dapat menentukan strategi

pemasaran yang akan digunakan. Pelaksanaan strategi yang tepat, akan membawa

perusahaan pada posisi yang kuat dalam menghadapi persaingan.

Banyak para ahli yang mendefinisikan arti pemasaran. Pemasaran sebagai

suatu proses perencanaan dan eksekusi, mulai dari tahap konsepsi, penetapan

melakukan pertukaran yang memuaskan individu dan lembaga-lembaganya

(Kasali, 1998).

Pemasaran adalah sistem keseluruhan dari kegiatan usaha yang ditujukan

untuk merencanakan, menentukan harga, mempromosikan, dan mendistribusikan

barang dan jasa yang dapat memuaskan kebutuhan kepada pembeli yang ada

maupun pembeli potensial (Swastha dan Handoko, 2000).

Menurut Umar (2003), pemasaran meliputi keseluruhan sistem yang

berhubungan dengan kegiatan-kegiatan usaha, yang bertujuan merencanakan,

menentukan harga, hingga mempromosikan dan mendistribusikan barang-barang

atau jasa yang akan memuaskan kebutuhan membeli, baik yang aktual maupun

yang potensial.

Pemasaran adalah suatu proses sosial yang didalamnya individu dan

kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan

menciptakan, menawarkan, dan secara bebas mempertukarkan produk yang

bernilai dengan pihak lain (Kotler, 2002).

Anaroga (1997) mendefinisikan pemasaran sebagai proses perencanaan

dan pelaksanaan rencana penetapan harga, promosi dan distribusi ide-ide,

barang-barang dan jasa-jasa untuk menciptakan suatu pertukaran yang memuaskan

tujuan-tujuan individual dan organisasional. Pemasaran sebagai suatu sistem

keseluruhan dari kegiatan bisnis yang ditujukan untuk merencanakan produk,

menetapakan harga, mempromosikan, serta mendistribusikan barang dan jasa

yang memuaskan kebutuhan, baik kepada pembeli yang ada maupun pembeli

Menurut Rangkuti (2005), pemasaran adalah suatu proses kegiatan yang

dipengaruhi oleh berbagai faktor sosial, budaya, politik, ekonomi dan manajerial.

Akibat dari pengaruh berbagai faktor tersebut adalah masing-masing individu

maupun kelompok mendapatkan kebutuhan dan keinginan dengan menciptakan,

menawarkan, dan menukarkan produk yang memiliki nilai komoditas. Menurut

Swastha dan Handoko (2000), pemasaran adalah suatu sistem keseluruhan dari

kegiatan-kegiatan usaha yang ditujukan untuk merencanakan, menentukan harga,

mempromosikan dan mendistribusikan barang dan jasa.

Dalam Boyd, Walker dan Larréché (2000), pemasaran adalah suatu proses

sosial yang melibatkan kegiatan-kegiatan penting yang memungkinkan individu

dan perusahaan mendapatkan apa yang dibutuhkan dan diinginkan melalui

pertukaran dengan pihak lain, serta mengembangkan hubungan pertukaran.

Pengertian pemasaran adalah proses sosial yang dengan proses itu individu dan

kelompok mendapatkan apa yang dibutuhkan dan diinginkan dengan

menciptakan, menawarkan dan secara bebas mempertukarkan produk dan jasa

yang bernilai dengan pihak lain. Untuk definisi manajerial, pemasaran sering

digambarkan sebagai “seni menjual produk” (Kotler, 2005).

2.1.7. Konsep Strategi Pemasaran

Pemasaran memerankan permainan yang penting dalam perkembangan

strategi. Tjiptono (2002) mendefinisikan strategi pemasaran sebagai alat

fundamental yang direncanakan untuk mencapai tujuan perusahaan dengan

yang dimasuki dan program pemasaran yang digunakan untuk melayani pasar

sasaran tersebut.

Strategi pemasaran menurut Kotler (2005) adalah suatu logika pemasaran,

sehingga perusahaan diharapkan mencapai sasaran-sasaran pemasarannya.

Strategi pemasaran terdiri dari strategi spesifik untuk pasar sasaran, penentuan

posisi produk, bauran pemasaran dan tingkat pengeluaran pemasaran. Strategi

pemasaran adalah serangkaian tujuan dan sasaran, kebijakan dan aturan yang

memberi arah kepada usaha-usaha pemasaran suatu perusahaan dari waktu ke

waktu, pada masing-masing tingkatan dan acuan, serta alokasinya, terutama

sebagai tanggapan perusahaan dalam menghadapi lingkungan keadaan persaingan

yang selalu berubah.

Pada dasarnya strategi pemasaran memberikan arah dalam kaitannya

dengan peubah-peubah seperti segmentasi pasar, identifikasi pasar sasaran,

positioning, dan elemen bauran pemasaran. Strategi pemasaran merupakan bagian

dari strategi bisnis yang memberikan arah pada fungsi manajemen pada fungsi

organisasi.

Aspek pemasaran yang harus diperhatikan adalah Segmenting, Targeting,

Positioning (STP) dan marketing mix (bauran pemasaran), yaitu produk, harga,

distribusi dan promosi.

a. STP

Produsen pada dasarnya melakukan penciptaan nilai sekaligus penyerahan

nilai. Menurut Kasali (1998), menggabungkan proses penciptaan dan