SKRIPSI

ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI FINANCIAL

DISTRESS PADA PERUSAHAAN GARMEN DAN TEKSTIL YANG TERDAFTAR DI BEI DENGAN MENGGUNAKAN

METODEALTMAN’S Z-SCORE

OLEH

Asman Affandi

100503089

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS RASIO

KEUANGAN UNTUK MEMPREDIKSI FINANCIAL DISTRESS PADA

PERUSAHAAN GARMEN DAN TEKSTIL YANG TERDAFTAR DI BEI

DENGAN MENGGUNAKAN METODE ALTMAN’S Z-SCORE” adalah benar

hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau

lembaga, dan atau saya kutip dari hasil karya orang lain telah mendapat izin, dan

atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 30 Mei 2014

ABSTRAK

Tujun dari penelitian ini adalah untuk menguji keakuratan model Altman Z-Score dalam memprediksi financial distress pada suatuperusahaan. Dalam penelitian ini penulis menggunakan 12 perusahaan garmen dan tekstil yang terdaftar di Bursa Efek Indonesia sebagai sampel penelitian dalam jangka wktu dua tahun berturut, kemudian sampel tersebut dikelompokkan menjadi dua grup. Grup I terdiri dari 5 perusahaan yang mengalami kerugian dan memiliki defisit laba ditahan (perusahaan yang tidak sehat) dan grup II terdiri dari 7 perusahaan yang memperoleh laba dan memiliki saldo laba ditahan positif (perusahaan yang sehat). Selain menguji keakuratan model inidalam memprediksi, penulis juga

ingin menguji keakuratan model Altman Z-Score dalam mengklasifikasikan

perusahaan kedalam masing-masing grup.

Hasil penelitian menunjukkan bahwa model Altman Z-Score memiliki

keakuratan yang tinggi dalam memprediksi financial distress. Tingkat

keakuratannya mencapai 100% akurat. Kemudian keakuratan model Altman

Z-Score dalam mengklasifikasikan perusahaan kedalam grup sehat dan tidak sehat mencapai 58,33% pada tahun 2011 dan 50% pada tahun 2012. Dalam penelitian ini ditemukan bahwa rasio keuangan pada masing-masing kategori perusahaan cenderung sama, rasio yang berbeda hanya X3 dan X4.Penelitian yang dilakukan

oleh Altman menunjukkan bahwa rasio keuangan pada masing-masing kategori berbeda signifikan kecuali rasio X5.

ABSTRACT

The aim of this study is to examine the accuracy of Altman Z-Score in predicting financial distress of companies. In this study author uses 12 listed garment and textile companiesin indonesia stock exchange as samples spanning two consecutive years. Then, these samples grouped into two group. Group I consisted of 5 companies that suffered losses and has a deficit in retained earnings (unhealth companies) and group II consisted 7 companies that make a profit and have positive retained earning (health companies). In addition to test the accuracy of this model in predicting, author also wish to examine the accuracy of this model to classify each company into groups correctly.

The study result showed that Altman Z-Score model achieve high accuracy in predicting financial distress. The accuracy rate reached 100% accurate of the firm studied.Then the accuracy of the Altman Z-Score models in classifying companies into healthy and unhealthy group reached 58.33%in 2011 and 50% in 2012. In this study it was found that the financial ratios in each category tend to be the same, only the ratio of X3 and X4 is different. Research conducted by Altman showed that the financial ratios in each category differ significantly except X5 ratio.

KATA PENGANTAR

Skripsi ini berjudul “Analisis Rasio Keuangan Untuk Memprediksi

Financial Distress pada Perusahaan Garmen dan Tekstil yang Terdaftar di BEI

dengan Menggunakan Metode Altman’s Z-Score”. Penulis telah banyak menerima

bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi

ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih

kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu

kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak. selaku Ketua

Departemen S 1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Drs. Hotmal Ja’far, M.M., Ak. selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Irwan Djanahar, MAFIS, Ak. selaku Dosen Pembimbing.

6. Bapak Drs. Rustam, M.Si., Ak., CA. selaku Dosen Penguji Penilai.

7. Ibunda dan kakak yang telah memberikan dukungan baik moril dan

materil serta teman-teman yang telah membantu penulis dalam

Dalam penulisan skripsi ini penulis menyadari bahwa masih banyak

kekurangan karena keterbatasan pengetahuan dan pengalaman. Penulis sangat

mengharapkan masukan dan saran dari para pembaca demi kesempurnaan skripsi

ini. penulis berharap semoga skripsi ini bermanfaat bagi siapapun yang

membacanya.

Medan, 30 mei 2014

Penulis,

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Analisis Dan Pembahasan ... 35

DAFTAR PUSTAKA ... 46

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 23

3.1 Definisi Operasional Dan Pengukuran Variabel ... 29

3.2 Jadwal Penelitian ... 34

4.1 Nilai Z-Score Dan Kategori Perusahaan Tahun 2011 ... 35

4.2 Nilai Z-Score Dan Kategori Perusahaan Tahun 2012 ... 37

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi Dan Sampel ... 48

2 Daftar Perhitungan Rasio Keuangan Tahun 2011 ... 49

3 Daftar Perhitungan Rasio Keuangan Tahun 2012 ... 50

4 Daftar Perhitungan Z-Score Perusahaan Tahun 2011 ... 51

5 Daftar Perhitungan Z-Score Perusahaan Tahun 2012 ... 52

6 Daftar Perhitungan Working Capital ... 53

7 Daftar Perhitungan Working Capital To Total Assets ... 54

8 Daftar Perhitungan Retained Earning To Total Assets ... 55

9 Daftar Perhitungan EBIT To Total Assets ... 56

10 Daftar Perhitungan Market Value of Equity ... 57

11 Daftar Perhitungan MarketValue of Equity To Book Value of Debt ... 58

12 Daftar Perhitungan Sales To Total Assets ... 59

ABSTRAK

Tujun dari penelitian ini adalah untuk menguji keakuratan model Altman Z-Score dalam memprediksi financial distress pada suatuperusahaan. Dalam penelitian ini penulis menggunakan 12 perusahaan garmen dan tekstil yang terdaftar di Bursa Efek Indonesia sebagai sampel penelitian dalam jangka wktu dua tahun berturut, kemudian sampel tersebut dikelompokkan menjadi dua grup. Grup I terdiri dari 5 perusahaan yang mengalami kerugian dan memiliki defisit laba ditahan (perusahaan yang tidak sehat) dan grup II terdiri dari 7 perusahaan yang memperoleh laba dan memiliki saldo laba ditahan positif (perusahaan yang sehat). Selain menguji keakuratan model inidalam memprediksi, penulis juga

ingin menguji keakuratan model Altman Z-Score dalam mengklasifikasikan

perusahaan kedalam masing-masing grup.

Hasil penelitian menunjukkan bahwa model Altman Z-Score memiliki

keakuratan yang tinggi dalam memprediksi financial distress. Tingkat

keakuratannya mencapai 100% akurat. Kemudian keakuratan model Altman

Z-Score dalam mengklasifikasikan perusahaan kedalam grup sehat dan tidak sehat mencapai 58,33% pada tahun 2011 dan 50% pada tahun 2012. Dalam penelitian ini ditemukan bahwa rasio keuangan pada masing-masing kategori perusahaan cenderung sama, rasio yang berbeda hanya X3 dan X4.Penelitian yang dilakukan

oleh Altman menunjukkan bahwa rasio keuangan pada masing-masing kategori berbeda signifikan kecuali rasio X5.

ABSTRACT

The aim of this study is to examine the accuracy of Altman Z-Score in predicting financial distress of companies. In this study author uses 12 listed garment and textile companiesin indonesia stock exchange as samples spanning two consecutive years. Then, these samples grouped into two group. Group I consisted of 5 companies that suffered losses and has a deficit in retained earnings (unhealth companies) and group II consisted 7 companies that make a profit and have positive retained earning (health companies). In addition to test the accuracy of this model in predicting, author also wish to examine the accuracy of this model to classify each company into groups correctly.

The study result showed that Altman Z-Score model achieve high accuracy in predicting financial distress. The accuracy rate reached 100% accurate of the firm studied.Then the accuracy of the Altman Z-Score models in classifying companies into healthy and unhealthy group reached 58.33%in 2011 and 50% in 2012. In this study it was found that the financial ratios in each category tend to be the same, only the ratio of X3 and X4 is different. Research conducted by Altman showed that the financial ratios in each category differ significantly except X5 ratio.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Kesulitan keuangan dan kebangkrutan merupakan suatu ancaman bagi

perusahaan yang kalah dalam bersaing dan terus menerus mengalami kerugian.

Kesulitan keuangan terjadi jika perusahaan tidak memiliki cukup dana untuk

membayar utang pada saat jatuh tempo. Perusahaan juga akan kekurangan dana

untuk membeli bahan baku kebutuhan produksi dan keperluan lain dalam

perusahaan. Agar dapat keluar dari kesulitan keuangan ini perusahaan harus

memperbaiki kinerjanya dan merancang strategi pemasaran yang baik agar dapat

meningkatkan pendapatan dan laba. Jika perusahaan tidak dapat memperbaiki

kinerja dan keluar dari kesulitan keuangan tersebut maka perusahaan akan

berujung pada kebangkrutan.

Analisis prediksifinancial distress dapat dijadikan sebagai peringatan dini

oleh perusahaan untuk mendeteksi adanya tanda-tanda atau gejala kesulitan

keuangan dan potensi kebangkrutan. Semakin awal gejala tersebut diketahui

perusahaan maka akan semakin baik karena perusahaan dapat mengambil

tindakan antisipasi dan membuat perencanaan dan strategi agar terhindar dari

resiko kesulitan keuangan dan potensi kebangkrutan tersebut.

Analisis laporan keuangan dengan menggunakan perhitungan rasio-rasio

keuangan dapat digunakan untuk memprediksi kesulitan keuangan pada suatu

perusahaan. Rasio keuangan dapat menjelaskan dan memberikan gambaran

perusahaan.Hasil perhitungan rasio-rasio keuangan tersebut dapat digunakan oleh

banyak pihak terutama bagi pihak investor dalam mengambil keputusan investasi.

Ada banyak metode atau model yang menggunakan rasio keuangan untuk

memprediksi kesulitan keuangan suatu perusahaan.Salah satu metode yang

populer digunakan adalah metode Altman Z-Score. Dalam metode Altman

Z-Score ini digunakan beberapa rasio keuangan untuk memprediksi kesulitan

keuangan dan potensi kebangkrutan suatu perusahaan dimasa depan.

Metode Altman Z-Score atau yang biasa disebut the Z-Score

dikembangkan pada tahun 1968 oleh Edward Altman. The Z-Score ini merupakan

rumus multivariate dapat yang digunakan untuk mengukur tingkat kesehatan

keuangan suatu perusahaan dan untuk memprediksi apakah perusahaan berpotensi

akan mengalami kebangkrutan dimasa yang akan datang. Beberapa penelitian

menunjukkan bahwa metode ini akurat dalam memprediksi kesulitan keuangan

dan kebangkrutan perusahaan satu sampai dua tahun sebelum terjadinya

kebangkrutan. Tetapi tingkat keakuratanya berbeda-beda pada berbagai

perusahaan yang telah diuji diberbagai negara. Hal ini sebagian besar tergantung

pada perusahaan dan faktor-faktor lain yang relevan dengan perusahaan tersebut.

Konsep yang pertama kali dikembangkan oleh Altman adalah sebagai

berikut:

Z = 1,2X1 + 1.4X2 + 3.3X3 + 0.6X4 + 1,0X5

X2 = retained earnings / total assets

X3 = earnings before interest and taxes / total assets

X4 = market value of equity / book value of debt

X5 = sales / total assets

Pada awal penelitannya Altman mengambil 66 perusahaan manufaktur

sebagai sampel penelitian dan membaginya kedalam dua kelompok perusahaan

yaitu perusahaan yang telah bangkrut dan yang tidak. Tiap kelompok terdiri dari

33 perusahaan. Nilai aktiva (assets) perusahaan yang diteliti berkisar antara $ 1

juta sampai $ 25 juta. Setelah dilakukan perhitungan dengan menggunakan model

tersebut, ternyata metode Altman Z-Score ini akurat dalam memberikan prediksi.

Perusahaan yang telah dinyatakan bangkrut memang benar akurat diprediksi

bangkrut oleh metode ini dan perusahaan yang tidak bangkrut memang benar

akurat diprediksi tidak bangkrut. Tingkat keakuratannya mencapai 95% satu

tahun sebelum terjadinya kebangkrutan tersebut. Tetapi tingkat keakuratannya

menurun menjadi 72% akurat pada tahun kedua dan menjadi 52% akurat pada

tahun ketiga sebelum perusahaan tersebut benar-benar bangkrut. Pada

pertengahan tahun 1980 metode ini telah diterima luas oleh auditor, manajemen

dan akuntan.

Suzanne K. Hayes, dkk (2010) mencoba untuk menguji keakuratan metode

Altman Z-Score ini dalam memprediksi financial distress dan kebangkrutan pada

perusahaan ritel di USA. Suzanne mengambil sampel 5 perusahaan yang telah

bangkrut dan 4 perusahaan yang tidak bangkrut pada tahun 2007 kemudian 4

2008. Kemudian perusahaan tersebut dikelompokkan kedalam masing-masing

sub-sektor perusahaan sehingga tiap sub-sektor perusahaan terdiri dari satu

sampai 2 perusahaan bangkrut dan yang tidak. Hasil penelitiannya menunjukkan

bahwa metode Altman Z-Score akurat dalam memprediksi financial distresspada

perusahaan ritel tersebut. Dari 9 perusahaan yang diteliti pada tahun 2007 dan

2008 terlihat bahwa metode Altman Z-Score berhasil memprediksi kebangkrutan

yang telah terjadi 94% akurat dan 90% akurat memprediksi financial distress pada

saat itu.

Keakuratan metode Altman ini juga pernah diuji oleh Mihail Diakomihalis

(2012) pada perusahaan perhotelan di Yunani. Dalam penelitiannya Mihail ingin

menguji seberapa akuratkah ketiga model yang dikembangkan Altman tersebut

dalam memprediksi kegagalan keuangan (financial failure) pada perusahaan

perhotelan non-go public(Private hotel Company). Sampel penelitian diambil

secara acak dari masing-masing provinsi di Yunani sehingga diperoleh 3 sampel

dari tiap provinsi. Total sampel adalah 146 hotel pribadi (Private hotel) yang

terdiri dari 30 hotel bintang lima, 29 hotel bintang empat, 51 hotel bintang tiga

dan 36 hotel bintang dua. Hasilnya menunjukkan bahwa metode Altman Z-Score

akurat dalam memprediksi financial distress dan kebangkrutan perusahaan

perhotelan di Yunani tersebut. Tingkat keakuratannya untuk masing-masing

model adalah 88,24% untuk model Z-1, 83,33% untuk model Z-2 dan 80% untuk

model Z-3. Berdasarkan keakuratan tersebut, ternyata model Z-3 yang dirancang

memberikan tingkat keakuratan yang paling rendah dibandingkan dengan dua

model lainnya.

Penelitian selanjutnya juga pernah dilakukan oleh Jasmine Rose Chieng

(2013). Jasmine menguji tingkat keakuratan metode Altman Z-Score pada

perusahaan perbankan Zona Euro (Eurozone bank). Sampel yang digunakan

adalah 4 bank yang gagal (bangkrut) atau yang telah dinasionalisasi dan 4 bank

yang tidak bangkrut pada tahun 2007-2012. Untuk menguji keakuratan Z-Score

dalam memprediksi kegaglaan bank, maka bank yang dianalisis adalah bank yang

masih beroperasi 5 tahun sebelum benar-benar dinyatakan bangkrut. Hasil

pengujian menunjukkan bahwa model Z-Score ini 100% akurat memprediksi

kegagalan bank selama 5 tahun sebelum bank tersebut benar-benar bangkrut.

Di Jordania, Bahaaeddin Alareeni dan Joël Branson (2012) juga

melakukan pengujian terhadap metode Altman ini. Mereka melakuan pengujian

pada perusahaan sektor industri dan sektor jasa yang go public. Sampel penelitian

terdiri dari 71 perusahaan (47 perusahaan sektor industri dan 24 perusahaan sektor

jasa). Kemudian tiap perusahaan dalam masing-masing sektor tersebut dipisahkan

menjadi 2 kelompok yaitu perusahaan yang bangkrut dan yang tidak. Untuk

perusahaan di sektor industri metode ini 70,21% sampai 74,46% akurat dalam

memberikan prediksi. Sedangkan untuk perusahaan pada sektor jasa hasilnya 56%

sampai 58% akurat dalam memberikan prediksi. Dalam penelitian tersebut juga

dibandingkan tingkat keakuratan model Z-1 (model untuk perusahaan

diaplikasikan pada perusahaan sektor jasa. Hasilnya ternyata model Z-2 lebih

akurat dalam memberikan prediksi dibandingkan model Z-1.

Berdasarkan penelitian terdahulu diatas terlihat jelas bahwa metode

Altman Z-Score ini akurat dalam memprediksi financial disrtess dan

kebangkrutan perusahaan. Tetapi ternyata tingkat keakuratannya berbeda-beda

setelah dilakukan pengujian pada beberapa jenis perusahaan diberbagai negara

tersebut. Pengujian yang dilakukan pada perusahaan di USA, Yunani dan Eropa

menunjukkan tingkat keakuratan yang tinggi. Namun pengujian yang dilakukan

pada perusahaan di Jordania menunjukkan tingkat keakuratan yang rendah.

Secara keseluruhan tingkat keakuratan metode ini berkisar antara 56% - 100%

akurat dan kesalahan prediksi berkisar antara 0% - 44%.

Berdasarkan uraian dan latar belakang diatas, maka peneliti memilih judul

penelitian “Analisis Rasio Keuangan Untuk Memprediksi Financial Distress

Pada Perusahaan Garmen dan Tekstil yang Terdaftar di BEI Dengan

Menggunakan Metode Altman’sZ-Score ”

1.2 Rumusan Masalah

Adapun masalah yang muncul dan akan dijawab dalam penelitian ini

adalah:

Seberapa akuratkah metode Altman Z-Score ini dalam memprediksi

financial distress jika diuji pada perusahaan garmen dan tekstil yang terdaftar di

1.3 Tujuan Penelitian

Tujuan yang hendak dicapai oleh peneliti dalam penelitian ini adalahuntuk

menguji tingkat keakuratan metode Altman Z-Score dalam memprediksi financial

distress pada perusahaan garmen dan tekstil yang terdaftar di Bursa Efek

Indonesia.

1.4 Manfaat Penelitian

Diharapkan penelitian ini dapat memberi manfaat bagi pihak-pihak

berikut:

1. Bagi peneliti sendiri

Dengan dilakukannya penelitian ini penulis berharap dapat memperoleh

lebih banyak pengetahuan tentang cara menganalisis laporan keuangan

perusahaan dan menilai tingkat kesehatan keuangan suatu perusahaan.

2. Bagi perusahaan

Perusahaan dapat memanfaatkan penelitian ini sebagai bahan tambahan

dalam menilai dan mengevaluasi kinerja keuangannya. Jika mengalami

kesulitan keuangan, perusahaan dapat langsung mengambil tindakan untuk

keluar dari kesulitan keuangan tersebut.

3. Bagi investor

Investor dapat memanfaatkan penelitian ini untuk memilih saham

perusahaan yang cocok untuk dijadikan sebagai sarana investasi dan

4. Bagi mahasiswa dan peneliti selanjutnya

Penelitian ini dapat digunakan untuk menambah bahan referensi yang

telah ada dan sebagai pedoman bagi mahasiswa lain yang juga mungkin

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Analisis Laporan Keuangan

Setiap perusahaan harus membuat dan melaporkan kondisi

keuangannya pada suatu periode tertentu dalam bentuk laporan keuangan.

Laporan keuangan menyajikan informsi penting yang dapat dipakai oleh

pembuat keputusan. Menurut Kasmir (2008:7) laporan keuangan adalah

laporan yang menunjukkan kondisi keuangan perusahaan terkini atau dalam

suatu periode tertentu. Kondisi perusahaan terkini adalah keadaan

perusahaan pada saat tertentu (untuk neraca) dan periode tertentu (untuk

laporan laba rugi).

Tujuan laporan keuangan yang tertuang dalam PSAK No. 1 adalah

untuk memberikan informasi tentang posisi keuangan, kinerja dan arus kas

suatu entitas yang bermanfaat bagi beragam pengguna laporan dalam

membuat keputusan ekonomi.

Banyak pihak yang memerlukan laporan keuangan karena memiliki

informasi penting yang terkandung didalamnya. Informasi tersebut berupa

kondisi keuangan dan hasil operasi perusahaan. Masing-masing pihak dapat

memanfaatkan informasi tersebut sesuai dengan kebutuhan mereka. Ada pun

1. Pemilik atau pemegang saham

Para pemegang saham sangat berkepentingan untuk melihat kondisi

perusahaan saat ini. Mereka juga akan melihat dan menilai kinerja

manajemen pada tahun tersebut. Apakah perusahaan telah mencapai

target yang telah ditetapkan sebelumnya atau tidak. Jika hasil yang

dicapai manajemen tidak memuaskan maka pemegang saham dapat

mengambil tindakan seperti mengganti manajemennya atau menjual

saham-sahamnya.

2. Manajemen

Informasi yang terkandung dalam laporan keuangan tersebut dapat

digunakan oleh manajemen sebagai alat untuk menilai kinerjanya

sendiri. Dengan kata lain jika mencapai atau memperoleh target yang

telah ditetapkan, berarti ada penghargaan dan jika sebaliknya ada

teguran bahkan pemutusan hubungan kerja.

3. Kreditor

Bagi kreditor informasi tersebut dapat digunakan sebagai bahan

pertimbangan apakah perusahaan tersebut layak untuk diberikan kredit

dan apakah dana yang dipinjam perusahaan beserta bunganya dapat

dibayar perusahaan dikemudian hari.

4. Pemerintah

Bagi pemerintah hal ini berkaitan dengan kewajiban pajak yang

Untuk mengetahui kondisi keuangan suatu perusahaan dengan lebih

rinci maka perlu dilakukan analisis terhadap laporan keuangan. Dengan

melakukan analisis yang mendalam terhadap laporan keuangan maka akan

terlihat apakah suatu perusahaan dapat mencapai target yang telah

direncanakan sebelumnya atau tidak, kemudian analisis tersebut juga dapat

digunakan untuk menilai kinerja keuangan perusahaan dimasa depan. Jika

hasil yang diperoleh dari analisis tersebut menunjukkan bahwa perusahaan

mengalami penurunan kinerja, maka hal ini dapat dijadikan sebagai

peringatan bagi pihak manajemen perusahaan untuk mengambil tindakan

perbaikan terhadap kinerja perusahaan.

Menurut Bernstein (dalam Sjahrial, 2011:1) analisis laporan keuangan

mencakup penerapan metode dan teknik analisis untuk laporan keuangan dan

data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan

tertentu yang sangat berguna dalam pengambilan keputusan.

Ada beberapa tujuan dan manfaat bagi berbagai pihak dengan adanya

analisis laporan keuangan. Secara umum dikatakan bahwa tujuan dan

manfaat analisis laporan keuangan adalah: (Kasmir, 2008:68)

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu, baik harta, kewajiban, modal maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

kelemahan perusahaan.

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukan kedepan yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen kedepan apakah perlu

6. Dapat juga digunakan sebagai perbandingan dengan perusahaan sejenis tentang hasil yang mereka capai.

Dalam menganalisis laporan keuangan, masing-masing pihak

memiliki cara yang berbeda-beda dalam menganalisis dan menafsirkan hasil

analisis laporan keuangan tersebut. Hal ini tergantung pada kedudukan dan

kepentingan masing-masing pihak terhadap perusahaan yang bersangkutan.

Analisis ini harus dilakukan dengan cermat agar hasil yang hendak dicapai

sesuai dengan yang diharapkan. Kesalahan dalam melakukan analisis akan

berakibat tidak akuratnya hasil yang hendak dicapai.

2.1.2 Analisis Rasio Keuangan

Analisis rasio merupakan salah satu analisis paling populer dan

banyak digunakan karena sangat sederhana namun interpretasinya cukup

kompleks. Menurut Jumingan (2006:118) rasio dalam analisis laporan

keuangan adalah angka yang menunjukkan hubungan antara suatu unsur

dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur

laporan keuangan tersebut dinyatakan dalam bentuk matematis yang

sederhana. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan

dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi

kesehatan perusahaan yang bersangkutan.

Rasio keuangan memang memiliki fungsi yang cukup banyak bagi

penggunanya dalam mengambil keputusan, tetapi hasil pehitungan rasio

Karena terdapat banyak kelemahan dalam rasio-rasio keuangan yang

digunakan tersebut.

J. Fred Weston (dalam Kasmir, 2008:117) menyebutkan kelemahan

rasio keuangan adalah sebagai berikut:

1. Data keuangan disusun dari data akuntansi. kemudian data

tersebut ditafsirkan dengan berbagai macam cara, misalnya, masing-masing perusahaan menggunakan:

a. Metode penyusutan yang berbeda untuk menentukan nilai

penyusutan terhadap aktivanya sehingga menghasilkan nilai penyusutan setiap periode juga berbeda.

b. Penilaian persediaan yang berbeda.

2. Prosedur pelaporan yang berbeda mengakibatkan laba yang

dilaporkan juga berbeda (dapat naik atau turun) tergantung prosedur pelaporan keuangan tersebut.

3. Adanya manipulasi data, artinya dalam menyusun data, pihak

penyusun tidak jujur dalam memasukkan angka-angka kedalam laporan keuangan yang mereka buat. Akibatnya hasil perhitungan rasio keuangan tidak menunjukkan hasil yang sebenarnya.

4. Perlakuan pengeluaran untuk biaya-biaya antara satu perusahaan

dengan perusahaan lainnya berbeda. Misalnya biaya riset dan pengembangan, biaya perencanaan pensiun, merger, jaminan kualitas pada barang jadi dan cadangan kredit macet.

5. Penggunaan tahun fiskal yang berbeda juga dapat menghasilkan

perbedaan.

6. Pengaruh musiman mengakibatkan rasio komparatif akan ikut

berpengaruh.

7. Kesamaan rasio keuangan yang telah dibuat dengan standar

industri belum menjamin perusahaan berjalan normal dan telah dikelola dengan baik.

Banyak rasio keuangan yang dapat digunakan untuk menganalisis dan

memahami sebuah perusahaan. Pengguna laporan keuangan dapat memilih

rasio keuangan yang menurut mereka cocok untuk digunakan dalam

melakukan analisis. Beberapa jenis rasio keuangan yang sering digunakan

modal dan solvabilitas, rasio aktivitas, rasio profitabilitas dan rasio ukuran

pasar.

Rasio Likuiditas(Liquidity Ratio)

Rasio likuiditas menggambarkan kemampuan perusahaan dalam

melunasi utang lancarnya pada saat jatuh tempo. Rasio ini diperoleh dengan

membandingkan aktiva lancar dengan utang lancar perusahaan. Semakin

tinggi rasio ini maka akan semakin baik, karena kemampuan perusahaan

dalam melunasi utang lancarnya dianggap sudah cukup baik atau memuaskan

bagi suatu perusahaan.

Berikut ini adalah beberapa contoh rasio likuiditas:

a. ����������� (������������) = ����� ������ ������

����� ����� ������ � 100%

b. ���������� (����������) =

���+������ ���+����� ��� ℎ����+�������

����� ����� ������ � 100%

c. �������� (���ℎ�����) = ���

����� ����� ������ � 100%

Rasio Solvabilitas(Solvency Ratio)

Rasio ini menggambarkan kemampuan perusahaan dalam melunasi

utang jangka panjangnya apabila perusahaan dibubarkan atau dilikuidasi.

Semakin kecil rasio ini maka semakin baik karena semakin kecil juga aktiva

perusahaan yang dibiayai dengan utang.

b. ��������������������������ℎ���������=

���� ������ ������ �������

������� � 100%

c. ������������������ℎ���������������=��������������������� � 100%

d. �������������������������ℎ�������=

���� ������� ����� ��� ����� �����

����� ����� � 100%

Rasio Aktivitas(Activity Ratio)

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur

aktivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Dapat

pula dikatakan bahwa rasio ini digunakan untuk mengukur tingkat efisiensi

pemanfaatan sumber daya perusahaan. Efisiensi yang dilakukan misalnya

dibidang penjualan, persediaan, penagihan piutang dan lainnya (Kasmir,

2008:172). Hasil perhitungan rasio aktivitas bukan dalam persentase,

melainkan berapa kali dan atau beberapa hari.

Berikut adalah beberapa contoh rasio aktivitas:

a. �����������������= ��������� ������ ������� ���� −����

b. �������������������� = ℎ������������������� ���� −�������������

c. ��������������������= ��������� ����� ℎ ����� ����� ���� −����

Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam menghasilkan laba. Rasio ini juga memberikan ukuran

tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh

laba yang dihasilkan dari penjualan dan pendapatan investasi (Kasmir,

2008:196). Semakin tinggi rasio ini maka semakin baik karena laba yang

dihasilkan semakin besar.

Berikut ini adalah beberapa contoh rasio profitabilitas:

a. ���������������= ���� �����

��������� ����� ℎ � 100%

b. ���������������ℎ =������������������ ℎ������ ℎ ����� ℎ����� � 100%

c. ���������������������� (���) =

���� ����� ℎ������ ℎ�����

���� −���� ������� �������� ��ℎ�� � 100%

Rasio Ukuran Pasar (Market Measure Ratio)

Rasio ukuran pasar merupakan ukuran kemampuan perusahaan dalam

mempertahankan bahkan meningkatkan harga pasar sahamnya di pasar modal

(Sjahrial, 2011:40)

Berikut adalah beberapa contoh rasio ukuran pasar:

a. ���������������ℎ������� (���) =���� ����� ℎ������ ℎ����� ����� ℎ��ℎ���������

b. �����ℎ������ℎ�� (�����������������) =

ℎ���� ����� ��������� ��ℎ�������

c. ����������ℎ�����������=

������� ����� ��������� ��ℎ�������

ℎ���� ����� ��������� ��ℎ������� � 100%

2.1.3 Kesulitan Keuangan Perusahaan

Setiap perusahaan mempunyai peluang untuk mengalami kesulitan

keuangan dan bahkan kebangkrutan jika tidak dapat megelola perusahaan

dengan baik. Menurut Bringham dan Daves (dalam Fachrudin, 2008:2)

kesulitan keuangan dimulai ketika perusahaan tidak dapat memenuhi jadwal

pembayaran atau ketika proyeksi arus kas mengindikasikan bahwa

perusahaan tersebut akan segera tidak dapat memenuhi kewajibannya.

Pengurangan yang bersifat berubah-ubah dalam arus kas dari operasi berjalan

adalah sinyal dari serangan kesulitan keuangan. Tingkatan kesulitan

berikutnya mungkin ditandai dengan pengurangan pembayaran deviden,

kegagalan pinjaman secara teknikal, kegagalan hutang dan restrukturisasi

hutang bermasalah.

Perusahaan yang mengalami kesulitan keuangan memiliki potensi

besar akan mengalami kegagalan bisnis. Menurut Dun dan Bradstreet (dalam

Fachrudin, 2008:9) dalam penelitiannya menyebutkan bahwa

penyebab utama kegagalan bisnis adalah faktor ekonomi (37,1%) dan faktor keuangan (47,3%), selain itu disebabkan oleh kelalaian (neglect) malapetaka (disaster) dan kecurangan (fraud) sebanyak 14%, serta faktor faktor lain yang tidak dirinci yaitu sebayak 1,6%. Faktor ekonomi meliputi kelemahan industri dan lokasi yang buruk. Faktor keuangan meliputi hutang yang terlalu banyak dan modal yang tidak memadai.

Penyebab lain kegagalan perusahaan yang dikemukakan oleh Mackey

mengawasi kondisi keuangan sehingga penggunaan uang tidak sesuai dengan

keperluan, akibatnya perusahaan kekurangan uang untuk membayar gaji,

membeli bahan baku dan membayar hutang.

Perusahaan yang tidak dapat keluar dari kesulitan keuangan akan

memberikan dampak negatif pada perusahaan itu sendiri. Akibat yang

ditimbulkan dari kesulitan keuangan ini akan sangat mempengaruhi operasi

perusahaan. Berikut adalah akibat dari kesulitan keuangan bagi perusahaan:

1. Perusahaan akan kekurangan dana untuk membayar utang perusahaan

pada saat jatuh tempo dan untuk membeli kebutuhan bahan baku

produksi.

2. Hubungan perusahaan dengan karyawan perusahaan akan rusak

karena untuk mengurangi pengeluaran perusahaan harus melakukan

pengurangan karyawan.

3. Bagi perusahaan yang go public, harga sahamnya akan terus menerus

mengalami penurunan harga.

4. Kesulitan dalam memperoleh pinjaman, karena kreditor khawatir

perusahaan tidak sanggup membayar cicilan utang beserta bunganya.

2.1.4 Analisis Metode Altman’s Z-Score

Metode Altman’sZ-Score merupakan salah satu metode yang paling

populer digunakan dalam memprediksi kesulitan keuangan (financial

distress) dan potensi kebangkrutan suatu perusahaan. Metode ini pertama

mengukur kesehatan keuangan suatu perusahaan dan untuk menganalisis

kemungkinan bahwa suatu perusahaan akan mengalami kebangkrutan dalam

periode waktu dua tahun berikutnya (Hayes et all, 2010:124).

Dalam metode ini Altman menggunakan lima rasio keuangan dalam

menentukan Z-Score dan kemudian memasukkan kelima rasio ini kedalam

rumus (formula) yang telah ditetapkannya. Pada awal penelitiannya Altman

menggunakan 66 perusahaan manufaktur sebagai sampel kemudian

membaginya menjadi 2 kelompok perusahaan, yaitu perusahaan yang

bangkrut dan yang tidak. Dalam tiap kelompok terdapat 33 perusahaan.

Hasilnya menunjukkan bahwa 95% metode ini akurat dalam memprediksi

kebangkrutan.

Rumus (formula) yang pertama kali dikembangkan oleh Altman

adalah sebagai berikut:

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Dimana

X1 = working capital / total assets

X2 = retained earnings / total assets

X3 = earnings before interest and taxes / total assets

X4 = market value of equity / book value of debt

X5 = sales / total assets

Altman menggunakan rasio X1 karena rasio ini bertujuan untuk

terhadap ukuran perusahaan. Rasio ini lebih efektif digunakan dalam

memprediksi kebangkrutan bila dibandingkan dengan rasio lancar (current

ratio) dan rasio cepat (acid test ratio).Rasio X2 bertujuan mengukur

kemampuan perusahaan dalam menghasilkan laba. Tingkat kegagalan suatu

perusahaan sangat berhubungan dengan rasio ini. Rasio X3 berguna untuk

mengukur profitabilitas suatu bisnis. Rasio X4 menunjukkan seberapa besar

aktiva perusahaan mengalami penurunan nilai (diukur dengan harga pasar

ekuitas ditambah utang) sebelum utang perusahaan melebihi aktivanya dan

perusahaan tidak sanggup membayar utangnya. Rasio X5 biasanya digunakan

untuk mengukur tingkat efisiensi suatu bisnis dalam mamanfaatkan aset yang

dimiliki untuk menghasilkan penjualan dan mendapatkan laba.

Setelah melakukan perhitungan menggunakan model ini maka akan

diperolehlah hasilnya berupa Z-Score. Z-Score yang telah diperoleh ini

kemudian bandingkan dengan skor yang telah ditetapkan Altman

sebelumnya. Untuk perusahaan manufaktur skor tersebut dikelompokkan

kedalam 3 kategori, yaitu:

1. Untuk nilai Z-Score lebih besar dari 2,99 (Z-Score> 2,99), maka

perusahaan dapat dikatakan sehat dan bebas dari kesulitan keuangan

sehingga memiliki potensi yang kecil untuk mengalami kebangkrutan.

2. Untuk nilai Z-Score antara 1,8 sampai 2,99 (1,8 <Z-Score< 2,99),

maka perusahaan berada dalam area abu-abu (grey area). Pada area

kebangkrutan dikemudian harinya atau tidak. Hal ini sangat

bergantung pada perusahaan itu sendiri.

3. Untuk nilai Z-Score yang lebih kecil dari 1,8 (Z-Score< 1,8), maka

perusahaan dikategorikan mengalami kesulitan keuangan (financial

distress) dan memiliki potensi yang besar untuk mengalami

kebangkrutan.

Seiring berjalanya waktu Altman juga merevisi modelnya agar dapat

diterapkan pada semua jenis perusahaan, seperti perusahaan yang tidak go

public dan perusahaan non-manufaktur. Untuk perusahaan yang tidak go

public Altman melakukan modifikasi pada rumus Z-Score-nya. Modifikasi

tersebut berupa perubahan pada koefisien yang digunakan dalam rumus dan

juga klasifikasi kategori Z-Score-nya. Altman juga mengubah market value

of equity menjadi book value of equity pada rasio X4. Hasil dari modifikasi

tersebut terlihat seperti berikut ini:

Z’ = 0,717X1 + 0.847X2 + 3,107X3 + 0,420X4 + 0.998X5

Dengan kategori sebagai berikut:

1. Untuk nilai Z-Score lebih besar dari 2,90 (Z-Score> 2,90), maka

perusahaan dianggap sehat.

2. Untuk nilai Z-Score 1,23 sampai 2,90 (1,23 <Z-Score< 2,90), maka

3. untuk nilai Z-Score kurang dari 1,23 (Z-Score< 1,23), maka

perusahaan mengalami kesulitan keuangan dan berpotensi mengalami

kebangkrutan.

Untuk perusahaan non-manufaktur Altman juga melakukan modifikasi

pada koefisien dalam rumus dan pengelompokan kategori Z-Score-nya.

Selain itu rasio X5 dalam rumus tersebut dihilangkan karena rasio ini lebih

tinggi pada perusahaan ritel dan jasa bila dibandingkan dengan perusahaan

manufaktur. Jika X5 ini tidak dihapus dalam rumus maka Z-Score yang akan

diperoleh nantinya akan salah dalam memberikan prediksi (underpredict)

(Hayes et all, 2010:125). Untuk perusahaan non-manufaktur ini Altman

menggunkan book value of equity dalam rasio X4.Berikut ini adalah rumus

yang digunakan untuk perushaan non-manufaktur:

Z”= 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4

Dengan kategori sebagai berikut:

1. untuk nilai Z-Score lebih besar dari 2,60 (Z-Score> 2,6), maka

perusahaan dianggap sehat.

2. Untuk nilai Z-Score 1,10 sampai 2,60 (1,10 <Z-Score< 2,60), maka

perusahaan berada dalam area abu-abu (grey area).

3. Untuk nilai Z-Score kurang dari 1,10 (Z-Score< 1,10), maka

perusahaan mengalami kesulitan keuangan dan berpotensi besar akan

2.2 Penelitian Terdahulu

Penelitian terdahulu sangat berguna bagi penulis sebagai bahan referensi

dan pertimbangan dalam melakukan penelitian lebih lanjut. Penelitian ini dibuat

dengan mengacu pada penelitian-penelitian yang telah pernah dilakukan

sebelumya. Penelitian terdahulu mengenai financial distress dan potensi

kebangkrutan dapat dilihat pada tabel berikut ini:

Tabel 2.1

Tinjauan Penelitian Terdahulu

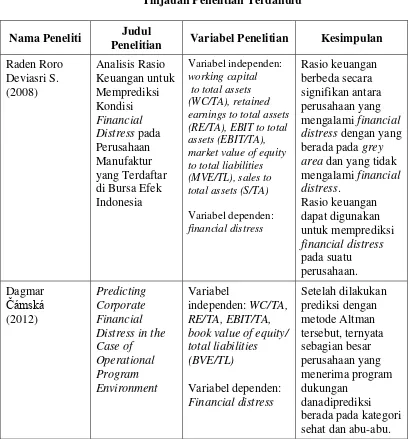

Nama Peneliti Judul

Penelitian Variabel Penelitian Kesimpulan

Lanjutan tabel 2.1

Nama Peneliti Judul

Penelitian Variabel Penelitian Kesimpulan

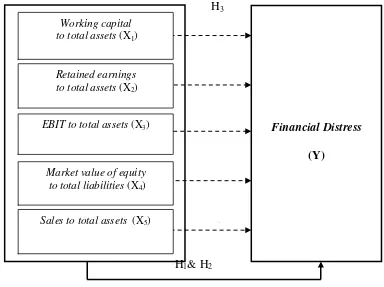

2.3 Kerangka Konseptual

Kerangka konseptual atau kerangka teoritis merupakan sebuah landasan

dan gambaran suatu penelitian yang dapat dijadikan sebagai pedoman bagi

peneliti dalam melakukan proses penelitian. Menurut kuncoro (2003:44)

kerangka teoritis adalah pondasi utama dimana sepenuhnya proyek penelitian itu

ditujukan. Hal ini merupakan jaringan hubungan antar variabel yang secara logis

diterangkan, dikembangkan dan dielaborasi dari perumusan masalah yang telah

diidentifikasi melalui proses wawancara, observasi dan survei literatur.

Kerangka konseptual dari penelitian ini dapat digambarkan sebagai

Working capital to total assets bertujuan untuk mengukur aktiva likuid

bersih (net liquid assets) perusahaan bila dibandingkan dengan keseluruhan aktiva

yang dimiliki perusahaan. Semakin besar rasio ini maka akan semakin baik,

karena perusahaan yang memiliki modal kerja positif memiliki potensi kecil akan

mengalami kesulitan keuangan.

Retained earning to total assets berguna untuk mengukur apakah laba

perusahaan secara kumulatif mampu untuk mengimbangi jumlah keseluruhan

harta (aktiva) perusahaan. Jika perusahaan merugi maka laba ditahan perusahaan

akan menurun. Laba ditahan yang negatif akan menyebabkan perusahaan

berpotensi akan mengalami kesulitan keuangan.

Earning before interest and taxes to tatal assets bertujuan untuk mengukur

produktivitas aktiva perusahaan diluar pajak dan beban bunga. Kebangkrutan

terjadi jika total kewajiban perusahaan melebihi nilai wajar aktiva perusahaan

yang diukur melalui kemampuan atau efektivitas aktiva dalam menghasilkan

pendapatan (earning power).

Market value of equity to total liabilities. Ukuran ini bertujuan untuk

melihat seberapa besar aktiva perusahaan mengalami penurunan nilai (bila dilihat

dari nilai pasar ekuitas perusahaan ditambah utang) sebelum utang perusahaan

melebihi aktivanya dan mengalami kepailitan (bangkrut).

Sales to total assets disebut juga perputaran aset (assets turnover) dan

biasanya digunakan untuk mengukur tingkat efisiensi suatu bisnis. Semakin besar

2.4 Hipotesis

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena,

atau keadaan tertentu yang telah terjadi atau akan terjadi. Fungsi dari hipotesis

adalah sebagai pedoman untuk dapat mengarahkan penelitian agar sesuai dengan

yang kita harapkan (Kuncoro, 2003:48)

Berdasarkan kerangka konseptual yang telah diuraikan sebelumnya, maka

hipotesis penelitian ini adalah sebagai berikut:

H1: Model Altman Z-Scoremempunyai keakuratan yang tinggi dalam

memprediksifinancial distress.

H2 : Model AltmanZ-Scoremempunyai keakuratan yang tinggi dalam

mengklasifikasikan perusahaankedalam grup sehat dan tidak sehat.

H3 : Ada perbedaan yang signifikan pada rasio keuangan antara perusahaan yang

berada pada kategori distressdengan perusahaan yang berada pada kategori

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

deskriptif (descriptive research). Menururt Erlina (2011:20) penelitian deskriptif

adalah penelitian terhadap fenomena atau populasi tertentu yang diperoleh oleh

peneliti dari subjek berupa individu, organisasional, industri atau perspektif yang

lain. Penelitian deskriptif dilakukan untuk menjawab pertanyaan tentang apa,

siapa, kapan, dimana dan bagaimana yang berkaitan dengan karakteristik populasi

atau fenomena tersebut. Penelitian deskriptif membantu peneliti untuk

menjelaskan karakteristik subjek yang diteliti, mengkaji berbagai aspek dalam

fenomena tertentu dan menawarkan ide masalah untuk pengujian dan penelitian

lanjutannya. Dalam penelitian kali ini peneliti akan menguji keakuratan metode

Altman Z-Score dalam memprediksi kesulitan keuangan (financial distress)

perusahaan dan mencari tahu seberapa akuratkah metode ini dalam memberikan

prediksi jika dilakukan pengujian pada perusahaan garmen dan tekstil di

Indonesia.

3.2 Definisi Operasioal Dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini disajikan dalam

Tabel 3.1

Definisi Operasional Dan Pengukuran Variabel

Jenis Variabel Definisi Operasional Pengukuran Skala

Working capital to

total assets (X1)

Rasio ini bertujuan untuk mengukur

aktiva likiud bersih (net liqiud aseets)

perusahaan bila dibandingkan dengan

Rasio ini bertujuan untuk mengukur

apakah laba secara kumulatif mampu

untuk mengimbangi aktiva perusahaan.

X2 =

Rasio ini bertujuan untuk mengukur

produktivitas aset perusahaan diluar

Rasio ini berguna untuk mengukur nilai

pasar ekuitas bila dibandingkan dengan

total utang perusahaan.

Rasio ini digunakan untuk mengukur

tingkat efisiensi bisnis dalam

Parameter ini berguna untuk mengukur

3.3 Skala Pengukuran Variabel

Skala pengukuran yang digunakan untuk mengukur variabel dalam

penelitian ini adalah skala rasio untuk variabel independen dan skala nominal

untuk variabel dependen. Skala rasio adalah skala pengukuran yang menunjukkan

kategori, peringkat, jarak dan perbandingan konstruk yang diukur. Data yang

dihasilkan oleh skala rasio disebut data rasio dan tidak ada pembatasan terhadap

alat uji yang sesuai untuk data ini. Skala nominal adalah skala pengukuran yang

menyatakan kategori, kelompok atau klasifikasi konstruk yang diukur dalam

bentuk variabel (Erlina, 2011:50). Nilai variabel dengan skala nominal hanya

menjelaskan kategori.

3.4 Populasi Dan Sampel Penelitian

Menurut Erlina (2011:81) populasi adalah sekelompok entitas yang

lengkap yang dapat berupa orang, kejadian atau benda yang mempunyai

karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat

tertentu yang berkaitan dengan masalah penelitian. Populasi dalam penelitian ini

adalah seluruh perusahaan garmen dan tekstil yang terdaftar di Bursa Efek

Indonesia (BEI).

Sampel adalah bagian dari populasi yang digunakan dalam penelitian

untuk mencari kesimpulan mengenai populasi. Metode pengambilan sampel yang

digunakan dalam penelitian ini adalah purposive sampling. Purposive sampling

adalah metode pengambilan sampel berdasarkan kriteria tertentu. Kriteria yang

Adapun kriteria yang digunakan untuk pengambilan sampel penelitian ini

adalah sebagai berikut :

1. Perusahaan garmen dan tekstil yang terdaftar di Bursa Efek Indonesia

(BEI).

2. Perusahaan yang mengalami kerugian dan memiliki saldo laba ditahan

negatif selama dua tahun berturut-turut pada tahun 2011 sampai 2012.

3. Perusahaan yang memperoleh laba dan memiliki saldo laba ditahan positif

selama dua tahun berturut-turut pada tahun 2011 sampai 2012.

4. Laporan keuangan perusahaan telah dipublikasikan pada tahun 2011 dan

2012.

Sampel yang diperoleh berdasarkan kriteria tersebut adalah sebanyak 12

perusahaan garmen dan tekstil. Kemudian sampel tersebut dikelompokkan

kedalam dua grup yaitu grup I untuk perusahaan yang tidak sehat dan grup II

untuk perusahaan yang sehat. Pengelompokan ini didasarkan pada laba rugi yang

diperoleh dan saldo laba ditahan perusahaan. Tiap grup masing-masing terdiri

dari 5 dan 7 perusahaan. Daftar populasi dan sampel perusahaan dapat dilihat

pada lampiran 1.

3.5 Jenis Dan Sumber Data

Penelitian ini menggunakan data kuantitatif yang berupa data sekunder.

Data sekunder merupakan data yang diperoleh secara tidak langsung yang berasal

dari sumber-sumber tercetak yang telah dikumpulkan oleh pihak lain sebelumnya.

Sumber data diperoleh dari laporan keuangan tahunan yang diterbitkan oleh

Sumber data yang digunakan dalam penelitian ini diperoleh dari website

www.idx.co.id.

3.6 Metode Pengumpulan Data

Metode pegumpulan data yang digunakan dalam penelitian ini adalah

dengan cara mengumpulkan data sekunder berupa laporan keuangan perusahaan

garmen dan tekstil yang dipublikasikan dan perusahaan tersebut terdaftar di Bursa

Efek Indonesia (BEI). Data diambil dengan cara mengunduh (download) laporan

keuangan dari situs www.idx.co.id.

3.7 Metode Analisis Data

Penelitian ini akan menggunakan metode analisis diskriminan berganda

(multiple discriminant analysis). Model analisis diskriminan ditandai dengan ciri

khusus yaitu data variabel dependen yang harus berupa data kategori, sedangkan

data variabel independen berupa data non-kategori. Hai ini dapat dimodelkan

sebagai berikut:

=

Non-Metrik Metrik

Dimana:

• Variabel independen (X1 dan seterusnya) adalah data metrik, yaitu data

berskala interval atau rasio

• Variabel dependen (Y) adalah data kategorikal atau nominal. Jika

Discriminant Analysis namun apabila lebih dari 2 kategori disebut

Multiple Discriminant Analysis.

Untuk memprediksi dan menguji apakah perusahaan mengalami financial

distress atau tidak maka dilakukan analisis dengan menggunakan rumus Altman

Z-Score berikut ini:

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Dimana

X1 = working capital / total assets

X2 = retained earnings / total assets

X3 = earnings before interest and taxes / total assets

X4 = market value of equity / book value of debt

X5 = sales / total assets

Dengan kategori sebagai berikut:

1. Z-Score> 2,99, perusahaan dikatakan sehat (health).

2. 1,8 <Z-Score<2,99, perusahaan berada dalam area abu-abu (grey area).

3. Z-Score< 1,8, perusahaan mengalami kesulitan keuangan (distress).

Untuk menguji apakah ada perbedaan yang signifikan pada rasio keuangan

antara perusahaan yang berada pada kategori distress dengan perusahaan yang

berada pada kategori abu-abu(grey area) dan kategori sehat(health area) maka

dilakukan uji wilk’s lambda dan uji F. Keputusan dapat diambil dengan dua cara

• Dengan angka Wilk’s Lambda

Angka Wilk’s Lambda berkisar 0 sampai 1. Jika angka mendekati 0maka

rasio keuangan pada masing-masing kategori perusahaan cenderung

berbeda, sedangkan jika angka mendekati 1, maka rasio keuangan pada

masing-masing kategori perusahaan cenderung sama.

• Dengan F test

Lihat angka Sig.

− Jika Sig. > 0,05 berarti tidak ada perbedaan rasio keuangan pada

masing-masing kategori perusahaan.

− Jika Sig. < 0,05 berarti ada perbedaan rasio keuangan pada

masing-masing kategori perusahaan.

1 Pengajuan proposal skripsi 1 hari

2 Pengesahan proposal skripsi

1 hari

3 Bimbingan dan penyelesaian

proposal skripsi

3 bulan

4 Seminar proposal skripsi 1 hari

5 Pengumpulan dan Pengolahan data 4 bulan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Analisis Dan Pembahasan

Hasil analisis dan perhitungan dengan metode AltmanZ-Score untuk

masing-masing perusahaan pada tahun 2011 dapat dilihat pada tabel 4.1. Dalam

tabel tersebut terlihat nilai Z-Score dan kategori masing-masing perusahaan.

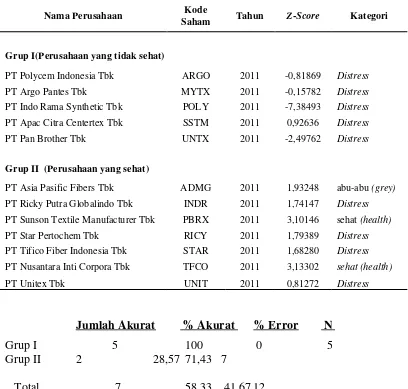

Tabel 4.1

Nilai Z-ScoreDan Kategori Perusahaan Tahun 2011

Nama Perusahaan Kode

Saham Tahun Z-Score Kategori

Grup I(Perusahaan yang tidak sehat)

PT Polycem Indonesia Tbk ARGO 2011 -0,81869 Distress

PT Argo Pantes Tbk MYTX 2011 -0,15782 Distress

PT Indo Rama Synthetic Tbk POLY 2011 -7,38493 Distress

PT Apac Citra Centertex Tbk SSTM 2011 0,92636 Distress

PT Pan Brother Tbk UNTX 2011 -2,49762 Distress

Grup II (Perusahaan yang sehat)

PT Asia Pasific Fibers Tbk ADMG 2011 1,93248 abu-abu (grey) PT Ricky Putra Globalindo Tbk INDR 2011 1,74147 Distress

PT Sunson Textile Manufacturer Tbk PBRX 2011 3,10146 sehat (health)

PT Star Pertochem Tbk RICY 2011 1,79389 Distress

PT Tifico Fiber Indonesia Tbk STAR 2011 1,68280 Distress

PT Nusantara Inti Corpora Tbk TFCO 2011 3,13302 sehat (health)

PT Unitex Tbk UNIT 2011 0,81272 Distress

Jumlah Akurat % Akurat % Error N

Grup I 5 100 0 5

Grup II 2 28,57 71,43 7

Grup I merupakan kelompok perusahaan yang mengalami kerugian dan

memiliki saldo laba ditahan negatif (tidak sehat). Pada tabel 4.1 diatas terlihat

bahwa pada tahun 2011 seluruh perusahaan yang berada dalam grup I ternyata

benar akurat diprediksi mengalami financial distressoleh metode Altman ini.

Tingkat keakuratannya mencapai 100%. Hal ini dapat dilihat dari nilai Z-Score

seluruh perusahaan dalam grup I yang berada cukup jauh dibawah 1,8 (Z-Score<

1,8).

Hasil yang berbeda terlihat pada kelompok perusahaan yang berada dalam

grup II. Dalam grup II ini terdapat 7 perusahaan yang berlaba dan memiliki saldo

laba ditahan positif (sehat), tetapi setelah dilakukan analisis dengan metode

Altman tersebut ternyata perusahaan yang akurat diprediksi sehat (Z-Score> 2,99)

hanya 2 perusahaan saja yaitu PT Sunson Textile Manufacturer Tbk (PBRX) dan

PT Nusantara Inti Corpora Tbk (TFCO). Sedangkan 4 perusahaan yaitu INDR,

RICY, STAR dan UNIT ternyata diprediksi mengalami financial distress dan

ADMG diprediksi berada dikategori abu-abu (grey area). Untuk perusahaan

dalam grup II ini metode AltmanZ-Score kurang akurat dalam memberikan

prediksi. Tingkat keakuratannya hanya 28,57 %.

Namun demikian, secara keseluruhan keakuratan model Altman Z-Score

dalam mengklasifikasikan perusahaan kedalam masing-masing grup mencapai

58,33 % pada parusahaan garmen dan tekstil pada tahun 2011.

Hasil analisis untuk tahun 2012 dapat dilihat pada tabel 4.2. Dalam tabel

diprediksi mengalami financial distress. Tetapi hasil yang berbeda juga terjadi

pada perusahaan dalam grup II. Pada grup II ini hanya 1 perusahaan saja yang

akurat diprediksi sehat oleh metode Altman tersebut yaituPT Nusantara Inti

Corpora Tbk (TFCO). Sedangkan 5 perusahaan diprediksi mengalami financial

distress dan 1 perusahaan berada dikategori abu-abu (grey area). Tingkat

keakuratan metode ini pada perusahaan grup II hanya 14,29 %.

Tabel 4.2

Nilai Z-ScoreDan Kategori Perusahaan Tahun 2012

Nama Perusahaan Kode Saham Tahun Z-Score Kategori

Grup I(Perusahaan yang tidak sehat)

PT Polycem Indonesia Tbk ARGO 2012 -0,77061 distress

PT Argo Pantes Tbk MYTX 2012 -0,33037 distress

PT Indo Rama Synthetic Tbk POLY 2012 -8,58103 distress PT Apac Citra Centertex Tbk SSTM 2012 1,04474 distress

PT Pan Brother Tbk UNTX 2012 -3,68178 distress

Grup II (Perusahaan yang sehat)

PT Asia Pasific Fibers Tbk ADMG 2012 1,60921 distress PT Ricky Putra Globalindo Tbk INDR 2012 1,55852 distress

PT Sunson Textile Manufacturer Tbk PBRX 2012 2,70329 abu-abu (grey)

Pt Strar Pertochem Tbk RICY 2012 1,74850 distress

PT Tifico Fiber Indonesia Tbk STAR 2012 1,29525 distress

PT Nusantara Inti Corpora Tbk TFCO 2012 3,44492 sehat (health)

PT Unitex Tbk UNIT 2012 0,36965 distress

Jumlah Akurat % Akurat % Error N

Grup I 5 100 0 5

Grup II 1 14,29 85,71 7

Namun secara keseluruhan metode ini masih memiliki keakuratan yang

tinggi dalam mengklasifikasikan perusahaan kedalam masing-masing grup.

Dengan tingkat keakuratan mencapai 50 % pada perusahan garmen dan tekstil

pada tahun 2012 di Indonesia.

Dari hasil perhitungan Z-Score pada tahun 2011 dan 2012 diatas, terlihat

bahwa 2dari 5 perusahaan dalam grup I memiliki nilai Z-Score yang berada jauh

dibawah 1,8 (Z-Score< 1,8) dan nilainya terus mengalami penurunan ditahun

2012. Perusahaan itu adalah PT Indo Rama Synthetic Tbk (POLY) dan PT Pan

Brother Tbk (UNTX). POLY memiliki nilai Z-Score sebesar -7,38495 pada tahun

2011 dan turun menjadi 8,58103 ditahun 2012. Begitu juga dengan UNTX, dari

-2,49762 turun menjadi -3,68178. Dibandingkan dengan perusahaan lain dalam

grup I, kedua perusahaan tersebut memiliki potensi yang sangat besar akan

mengalami kebangkrutan. Dilihat dari total utang kedua perusahaan itu, ternyata

POLY memiliki total utang hampir 3 kali lipat dari total aktivanya dan UNTX

memiliki utang hampir 2 kali lipat dari total aktivanya. Begitu juga dengan saldo

defisit laba ditahan kedua perusahaan tersebut, POLY memiliki total defisit laba

ditahan hampir Rp 20 triliun atau hampir setara 6 kali lipat dari total aktivanya

dan merupakan satu-satunya perusahaan yang meliliki total defisit laba ditahan

terbesar pada perusahaan garmen dan tekstil di BEI, sedangkan UNTX memiliki

total defisit laba ditahan sebesar lebih Rp 300 miliar atau hampir setara 2 kali lipat

total aktivanya. Jika kedua perusahaan ini tidak mampu memperoleh laba dan

Untuk ARGO, MYTX dan SSTM yang juga akurat diprediksi mengalami

financial distress juga berpotensi besar akan mengalami kebangkrutan jika tidak

berhasil memperbaiki kinerjanya. Masing-masing perusahaan tersebut memiliki

nilai Z-Score -0,81869, -0,15782 dan 0,92636 pada tahun 2011

kemudian-0,77061, -0,33037 dan 1,04474 pada tahun 2012. Dapat dilihat bahwa Z-Score

untuk ARGO dan SSTM mengalami peningkatan pada tahun 2012 dan ini berarti

perusahaan berhasil memperbaiki kinerjanya tahun 2012 tersebut. Hal ini dapat

dilihat dari penjualan bersih yang meningkat dan rugi bersih perusahaan yang

menurun. Tetapi berbeda dengan MYTX, Z-Score untuk MYTX mengalami

penurunan dari -0,15782 tahun 2011 menjadi -0,33037 ditahun 2012. Ini berarti

tahun 2012 MYTX gagal memperbaiki kinerjanya sehingga nilai Z-Score

perusahaan menurun. Hal ini dapat dilihat dari penjualan yang menurun dan rugi

yang meningkat pada tahun tersebut. MYTX harus mewaspadai penurunan kinerja

ini jika tidak ingin mengalami kebangkrutan.

Hasil prediksi yang berbeda terjadi pada perusahaan yang berada di grup

II. Tahun 2011 hanya 2 perusahaan saja yang akurat diprediksi sehat yaitu PBRX

dan TFCO dengan Z-Score masing-masing 3,10146 dan 3,13302 sedangkan tahun

2012 hanya TFCO saja yang akurat diprediksi sehat sedangkan PBRX diprediksi

berada pada kategori abu-abu (grey area). Nilai Z-Score PBRX mengalami

penurunan menjadi 2,70329 ditahun 2012 yang disebabkan oleh peningkatan

jumlah utang perusahaan sehingga perusahaan diprediksi berada pada kategori

abu-abu (grey area), padahal pada tahun 2012 tersebut PBRX mampu

namun peningkatan kinerja tersebut tidak mampu mempertahankan nilai Z-Score

perusahaan pada kategori sehat.

INDR, RICY, STAR, ADMG dan UNIT tidak akurat diprediksi oleh

metode Altman Z-Score berada pada grup sehat. Kelima perusahaan tersebut

diprediksi mengalami financial distress kecuali tahun 2011 ADMG diprediksi

berada dikategori abu-abu (grey area), padahal perusahaan tersebut sebenarnya

bisa dikatakan sehat. Hal ini dapat dilihat dari data keuangan perusahaan selama 3

tahun terakhir. Dalam laporan keuangan terlihat bahwa modal kerja perusahaan

selalu positif, perusahaan tidak pernah mengalami kerugian, tidak memiliki defisit

laba ditahan dan total utang perusahaan yang cenderung stabil.

Kesalahan prediksi ini kemungkinan besar disebabkan oleh akumulasi atau

saldo laba ditahan perusahaan yang relatif kecil. Hal ini didasarkan pada pendapat

Altman yang menyatakan bahwa perusahaan yang usianya masih muda akan

memiliki rasio RE/TA (X2) yang relatif kecil karena saldo laba ditahan perusahaan

yang masih sedikit yang disebabkan oleh sedikitnya waktu yang dimiliki

perusahaan untuk mengakumulasikan laba. Jadi hasil analisis yang akan diperoleh

nantinya akan berlawanan dengan kondisi perusahaan yang sebenarnya, dan

potensi perusahaan akan diklasifikasikan pada kategori distress akan relatif tinggi

jika dibandingkan dengan perusahaan yang sudah berusia tua, cateris

paribus(Altman, 1968:595). Pendapat ini didukung oleh penelitian Dun &

Bradstreet (1994) yang menyatakan bahwa pada tahun 1993 lebih kurang 50%

Dalam penelitian ini, usia kelima perusahaan tersebut telah melebihi lima

tahun, akan tetapi perusahaan pernah mengalami defisit laba ditahan pada tiga

sampai empat tahun sebelumnya, sehingga akumulasi laba ditahan perusahaan

hingga tahun 2012 masih relatif kecil. Kemudian diantara perusahaan tersebut

juga ada yang melakukan kuasi reorganisasi yaitu ADMG. ADMG melakukan

kuasi reorganisasi pada tahun 2010. Kasus ini sesuai dengan pernyataan Altman

diatas sehingga perusahaan diprediksi mengalami financialdistress.

Berdasarkan analisis yang telah dilakukan, dapat disimpulkan bahwa

metode Altman Z-Score sangat efektif digunakan untuk memprediksi financial

distress pada perusahaan garmen dan tekstil yang terdaftar di BEI. Hasil analisis

menunjukkan bahwa metode ini 100% akurat dalammemprediksifinancial

distress. Dengan demikian H1 diterima. Ternyata metode Altman Z-Score juga

memiliki tingkat keakuratan yang tinggi dalam memprediksi financial distress

pada perusahaan garmen dan tekstil yang terdaftar di Bursa Efek Indonesia.

Dalam hal keakuratan atau ketepatan dalammengklasifikasikan, metode

AltmanZ-Score juga memiliki keakuratan yang tinggi dalam mengklasifikasikan

perusahaan kedalam grup sehat dan tidak sehat. Keakuratannya berkisar 50% -

58,33% untuk masing-masing tahun. Dengan demikian H2 diterima. Hasil

perhitungan menunjukkan bahwa model Altman Z-Score memiliki keakuratan

yang tinggi dalam mengklasifikasikan perusahaan kedalam grup sehat dan tidak

4.2 Uji Beda Rasio Keuangan Pada Masing-Masing Kategori Perusahaan

Untuk melihat apakah ada perbedaan yang signifikan pada rasio keuangan

antara perusahaan yang berada pada kategori distress dengan perusahaan yang

berada pada kategori abu-abu (grey area) dan kategori sehat (health area) dapat

dilihat pada tabel 4.2.

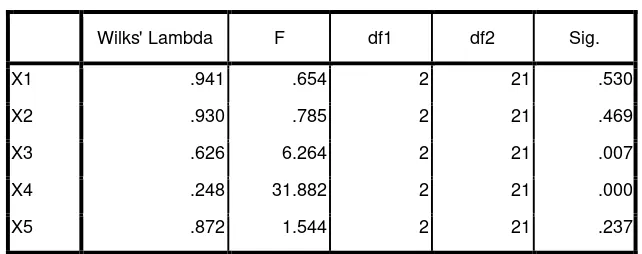

Dari tabel di bawah terlihat sebagian besar angka wilks’ lambda mendekati

angka 1 dan hanya dua angka saja yang mendekati angka 0. Hal ini berarti rasio

X1, X2 dan X5 untuk masing-masing kategori perusahaan tidak berbeda signifikan.

Hanya X3 dan X4 yang berbeda signifikan pada masing-masing kategori

perusahaan.

Tabel 4.3

Uji Beda Rasio Keuangan Antar kategori

Tests of Equality of Group Means

Wilks' Lambda F df1 df2 Sig.

X1 .941 .654 2 21 .530

X2 .930 .785 2 21 .469

X3 .626 6.264 2 21 .007

X4 .248 31.882 2 21 .000

X5 .872 1.544 2 21 .237

Begitu juga dengan hasil uji F, nilai sig. pada rasio X1, X2 dan X5 lebih

besar dari 0,05 (sig.> 0,05). Hal ini berarti rasio X1, X2 dan X5 untuk

masing-masing kategori perusahaan tidak berbeda signifikan. Sedangkan X3 dan X4

berbeda signifikan pada masing-masing kategori.Hal ini dapat dilihat dari nilai

Dari uraian tersebut dapat disimpulkan bahwa rasio keuangan pada

masing-masing kategori perusahaan cenderung sama. Dengan demikian H3

ditolak karena rasio keuangan tidak berbeda signifikan antara perusahaan yang

berada pada kategori distress dengan perusahaan yang berada pada kategori

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Hasil analisis menunjukkan bahwa metode AltmanZ-Score

mempunyaikeakuratan yang tinggi dalam mempediksi financial distress.

Berdasarkan analisis dan pengujian yang telah dilakukan, metode ini 100%

akurat memprediksi financial distress pada perusahaan garmen dan tekstil

di BEI.

2. Keakuratan model Altman Z-Score dalam mengklasifikasikanperusahaan

kedalam grup sehat dan tidak sehat juga cukup tinggi. Hasil pengujian

menunjukkan 50% - 58,33% perusahaan telah diklasifikasikan dengan

tepat kedalam masing-masing grup (sehat dan tidak sehat).

3. Hasil uji beda yang dilakukan terhadap masing-masing rasio keuangan

menunjukkan bahwa rasio keuangan cenderung sama pada masing-masing

kategori perusahaan. Rasio yang berbeda hanya X3(EBIT/TA) dan

X4(MVE/BVD).

5.2 Saran

1. Berdasarkan hasil analisis tersebut, metode Altman Z-Score memang

memiliki keakuratan yang tinggi dalam memprediksi financial

distress.Agar hasil prediksi menjadi lebih efektif dan dapat diandalkan,

yang sama agar menggunakan metode lain untuk dijadikan sebagai

pembanding.

2. Dalam penelitian ini sampel yang digunakan hanya sebanyak 12

perusahaan saja. Sebaiknya penelitian selanjutnya menggunakan lebih