SKRIPSI

PENGARUH BAURAN PROMOSI DALAM MENINGKATKAN

MINAT KONSUMEN PADA JASA ASURANSI

PT. ASPAN CABANG MEDAN

OLEH

AGUSTEN PURBA 070502153

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Agusten Purba (2011). Pengaruh Bauran Promosi Dalam Meningkatkan Minat Konsumen Pada Jasa Asuransi PT. ASPAN Cabang Medan di bawah bimbingan Rismayani (Pembimbing), Endang Sulistya Rini (Ketua Program Studi Manajemen Fakultas Ekonomi), Ulfah (Penguji I), dan Syafrizal Helmi Situmorang (Penguji II).

Penelitian ini dilatar belakangi oleh biaya yang dikeluarkan oleh PT. ASPAN dalam melakukan promosi sangatlah besar, oleh karena itu sangatlah penting untuk mengetahui bagaimana pengaruh dari kegiatan promosi yang dilakukan agar dapat ditentukan bauran promosi apa yang lebih efektif dalam mempromosikan produk. Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh bauran promosi dalam meningkatkan minat konsumen pada Jasa Asuransi Purna Artanugraha (ASPAN) dan variable manakah yang paling berpengaruh dominan dalam mempengaruhi minat konsumen pada jasa asuransi ASPAN. Penelitian dilakukan pada nasabah asuransi ASPAN cabang medan.

Populasi dalam penelitian ini adalah seluruh nasabah asuransi ASPAN selama tahun 2010 yaitu sebanyak 4.000 orang. Teknik pengambilan sampel menggunakan rumus slovin dengan kriteria telah menjadi nasabah lebih dari 6 bulan. Teknik penarikan sampel dengan menggunakan Accidental Sampling yaitu siapa saja yang kebetulan bertemu dapat dijadikan sampel jika memenuhi kriteria.

Metode analisi yang digunakan adalah metode analisis deskriptif dan metode analisis regresi berganda. Jenis penelitian adalah penelitian kuantitatif, dan data yang digunakan adalah data primer dan data sekunder yang diperoleh melalui studi dokumentasi dan daftar pertanyaan yang pengukurannya menggunakan skala likert dan diolah secara statistic dengan program SPSS 16.00

for windows, yaitu model uji-t, uji F dan koefisien determinasi (R2).

Hasil yang didapat dalam penelitian ini menunjukkan bahwa secara simultan periklanan, promosi penjualan, penjualan pribadi, berpengaruh positif dan signifikan pada minat konsumen pada jasa asuransi ASPAN. Secara parsial dapat dilihat variable periklanan merupakan variable yang paling dominan mempengaruhi minat konsumen pada asuransi aspan. Nilai R Square =0,401, berarti 40,1% factor-faktor yang mempengaruhi minat konsumen dapat dijelaskan oleh variable bebas (periklanan, promosi penjualan, penjualan pribadi) sedangkan sisanya 59,9%% dijelaskan oleh factor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSRACT

Agusten Purba (2011). Promotion Mix Effect In Increasing Consumer Interest In Service Insurance PT Aspan Medan Branch under the guidance Rismayani (Editor), Sulistya Endang Rini (Chairman of the Management Studies Program Faculty of Economics), Ulfah (Examiner I), and Helmi Syafrizal Situmorang (Examiner II).

This study was based on the cost incurred by PT. Aspan in the promotion are enormous, therefore it is important to know how the effect of promotional activities undertaken for the promotion mix can be determined what is more effective in promoting the product. This study aims to determine how the influence of promotional mix in increasing consumer interest in Artanugraha Full Insurance Services (Aspan) and where the most influential variables dominant in influencing consumer interest in insurance services Aspan.

Research conducted on terrain branch Aspan insurance clients. The population in this study are all Aspan insurance customers during the year 2010 as many as 4,000 people. Sampling technique using the formula slovin with the criteria has become a customer for more than 6 months. The sampling technique using accidental sampling of anyone who happened to meet can be sampled If It meets the criteria.

Analysis method used is descriptive analysis method and the method of multiple regression analysis. This type of research is quantitative research, and data used are primary and secondary data obtained through the study of documentation and a list of questions using a likert scale of measurement and statistically processed with SPSS for windows 16:00, namely model-t test, F test and the coefficient determination (R2).

The results obtained in this study showed that simultaneous advertising, sales promotion, personal selling, and significant positive effect on consumer interest in insurance services Aspan. Partially visible advertising variable is the most dominant variable affecting consumer interest in insurance Aspan. Value R Square = 0,401, mean 40.1% factors that influence consumer interest can be explained by the free variable (advertising, sales promotion, personal selling) while the remaining 59.9%% explained by other factors not examined in this study.

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa,

karena atas berkat dan rahmatNyalah, penulis dapat menyelesaikan skripsi dengan

judul pengaruh bauran promosi dalam meningkatkan minat konsumen pada jasa

asuransi PT. ASPAN cabang medan ini dengan baik. Tujuan penulisan skripsi ini

adalah sebagai salah satu syarat guna memperoleh gelar sarjana ekonomi

Departemen Manajemen pada Universitas Sumatera Utara.

Pada kesempatan ini penulis sangan bersyukur atas segala yang diberikan,baik

akal maupun budi sehingga menyelesaikan kuliah di Fakultas Ekonomi

Departemen Manajemen Universitas Sumatera Utara. Penulis juga telah banyak

memperoleh masukan, bimbingan, nasihat, motivasi, dan doa dari berbagai pihak

selama perkuliahan hingga penulisan skripsi ini. Penulis ingin menyampaikan

terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tahbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Ibu Dr.Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen FE

USU

3. Ibu Dra. Marhayanie, MSi, selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini SE. M,Si Selaku Ketua Program Studi

5. Ibu Prof. Dr Rismayani, MSi selaku dosen pembimbing saya yang telah

berkenan meluangkan waktu untuk membimbing penulis dalam proses

penulisan serta penyusunan skripsi ini.

6. Ibu Dra. Ulfah, MS selaku dosen penguji I saya yang telah meluangkan

waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi

ini

7. Bapak Syafrizal Helmi Situmorang SE,MSi selaku dosen penguji II saya

yang telah meluangkan waktunya dalam memberikan saran dan kritik demi

kesempurnaan skripsi ini

8. Seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah

memberikan bekal pengetahuan sehingga penulis dapat menyelesaikan

pendidikan dan penulisan skripsi ini dengan baik

9. Seluruh staf dan pegawai Fakultas Ekonomi Universitas Sumatera Utara

yang telah membantu penulis dalm menyelesaikan administrasi selama

masa pendidikan dan penyelesaian skripsi ini.

10. Bapak Robert B. Manurung SE,Ak selaku Kepala Cabang Asuransi

ASPAN Cabang Medan yang telah memberikan saya ijin tempat penelitian

dan banyak membantu dalam penulisan skripsi ini

11. Kepada Bang Husin dan seluruh karyawan Asuransi ASPAN Cabang

Medan yang telah berpartisipasi dan memberikan informasi bagi penulis..

12. Ayahanda tercinta (Alm) Bilson Purba dan ibunda tersayang Kontarina

Turnip yang tanpa beliau penulis tidaklah mungkin berusaha dan berjuang

penulis impikan. Buat mama yang paling aku sayangi melebihi apapun

yang pernah ada, aku sangat bangga punya mama yang selalu tegar dalam

menghadapi semua tantangan. Aku melihat dan merasakan sendiri

perjuangan dan kerja keras mama sehingga aku tetap semangat

menyelesaikan pendidikan dan menyelesaikan skripsi ini.

13. Buat semua keluarga yang telah memberikan semangat dan doa demi

kelancaran pendidikan dan skripsi ini, terima kasih semuanya kasih

Tuhanlah yang beserta kalian..

14. Buat teman terbaikku Rut dan Kristiana, yang selalu membantu dan

memberikan semangat dan selalu setia menjadi teman dalam keadaan suka

dan duka. terima kasih atas dorongan yang kalian berikan sehingga aku

tetap bisa tersenyum.

15. Teman-temanku di Manajemen Universitas Sumatera Utara angkatan

2007: Anaz, Boy. Beby, Boos, Diana, Marta, Karina, Tomi2, Roby, Yanti,

Sanggam, Heri, Ripal, Erik, Hotlan, Patar dan Dahrul yang telah

bersama-sama dan banyak membantu selama perkuliahan dan sampai selesainya

skripsi ini. Sukses buat kita semua.

16. Semua teman-teman di Manajemen Universitas Sumatera Utara yang

namanya tidak penulis sebutkan satu-persatu, terima kasih atas bantuan

kebersamaan dan dukungannya.

Penulis mengucapkan banyak terima kasih dan semoga Tuhan Yang Maha

Kasih memberikan imbalan yang setimpal atas kasih, jerih payah dan jasa-jasa

mereka.

Medan 17 Mei 2011

Penulis

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTARNo table of contents entries found. ... iii

DAFTAR ISI ... vii

2.1.2 Pemasaran Jasa dan Karakteristik Jasa ... 6

2.1.3 Bauran Pemasaran Jasa ... 8

2.1.4 Bauran Promosi ... 10

2.1.5 Minat Konsumen ... 11

2.1.6 Pengertian dan Prinsip-Prinsip Asuransi ... 14

2.2 Penelitian Terdahulu ... 18

3.3 Batasan Operasional Variabel ... 21

3.4 Defenisi Operasional Variabel ... 21

3.5 Skala Pengukuran Variabel ... 23

3.6 Populasi dan Sampel ... 24

3.7 Metode Pengumpulan Data ... 25

3.8 Jenis dan Sumber Data ... 25

3.9 Uji Validitas dan Reliabilitas ... 26

3.9.1 Uji Validitas ... 26

3.9.2 Uji Reliabilitas ... 29

3.10 Teknik Analisis Data ... 31

3.10. 1 Uji Asumsi Klasik ... 31

3.10.2 Metode Analisis Deskriptif ... 32

3.10.3 Metode Analisis Regresi Berganda ... 32

BAB IV ANALISIS DAN EVELAUASI ... 35

4.1 Gambaran Umun Perusahaan ... 35

4.1.1 Sejarah Perusahaan ... 35

4.1.2 Visi dan Mis ... 37

4.1.3 Budaya Perusahaan ... 38

4.1.4 Struktur Organisasi ... 40

4.1.5 kegiatan promosi pada asuransi Aspan ... 41

4.1.5 Jenis-Jenis Produk Asuransi ... 43

4.1.6 Penghargaan dan Sertifikat ... 45

4.2 Teknik Analisis Data ... 46

4.2.1 Uji Asumsi Klasik ... 46

4.2.2 Metode Analsis Deskriptif ... 50

4.2.3 Metode Analisis Regresi Berganda ... 58

4.2.4 Uji Hipotesis ... 60

BAB V KESIMPULAN DAN SARAN ... 66

5.1 Kesimpulan ... 66

5.2 Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

Tabel 1.1 Jumlah Nasabah PT ASPAN Tahun 2010 ... 3

Tabel 2.1 Kiat Komunikasi/Promosi Umum ... 11

Tabel 3.1 Operasionalisasi Variabel ... 23

Tabel 3.2 Item Total Statistics ... 27

Tabel 3.3 Validitas Instrument ... 29

Tabel 3.4 Uji Reliabilitas ... 30

Tabel 3.5 Reliability Statistics ... 31

Tabel 4.1 Coefficients ... 48

Tabel 4.2 Karakteristik Responden Berdasarkan Usia ... 50

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan ... 51

Tabel 4.4 Karakteristik Responden Berdasarkan Pekerjaan ... 51

Tabel 4.5 Karakteristik Responden Berdasarkan Penghasilan ... 52

Tabel 4.6 Distribusi Pendapat Responden Terhadap Variable Periklanan ... 53

Tabel 4.7 Distribusi Pendapat Responden Terhadap Varaibel Promosi Penjualan ... 54

Tabel 4.8 Distribusi Pendapat Responden Terhadap Variable Penjualan Pribadi ... 56

Tabel 4.9 Distribusi Pendapat Responden Terhadap Variable Minat Konsumen ... 57

Tabel 4.10 Variables Entered/Removed ... 59

Tabel 4.11 Coefficients... 59

Tabel 4.12 Anova ... 61

Tabel 4.13 Coefficients ... 63

DAFTAR GAMBAR

DAFTAR LAMPIRAN

ABSTRAK

Agusten Purba (2011). Pengaruh Bauran Promosi Dalam Meningkatkan Minat Konsumen Pada Jasa Asuransi PT. ASPAN Cabang Medan di bawah bimbingan Rismayani (Pembimbing), Endang Sulistya Rini (Ketua Program Studi Manajemen Fakultas Ekonomi), Ulfah (Penguji I), dan Syafrizal Helmi Situmorang (Penguji II).

Penelitian ini dilatar belakangi oleh biaya yang dikeluarkan oleh PT. ASPAN dalam melakukan promosi sangatlah besar, oleh karena itu sangatlah penting untuk mengetahui bagaimana pengaruh dari kegiatan promosi yang dilakukan agar dapat ditentukan bauran promosi apa yang lebih efektif dalam mempromosikan produk. Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh bauran promosi dalam meningkatkan minat konsumen pada Jasa Asuransi Purna Artanugraha (ASPAN) dan variable manakah yang paling berpengaruh dominan dalam mempengaruhi minat konsumen pada jasa asuransi ASPAN. Penelitian dilakukan pada nasabah asuransi ASPAN cabang medan.

Populasi dalam penelitian ini adalah seluruh nasabah asuransi ASPAN selama tahun 2010 yaitu sebanyak 4.000 orang. Teknik pengambilan sampel menggunakan rumus slovin dengan kriteria telah menjadi nasabah lebih dari 6 bulan. Teknik penarikan sampel dengan menggunakan Accidental Sampling yaitu siapa saja yang kebetulan bertemu dapat dijadikan sampel jika memenuhi kriteria.

Metode analisi yang digunakan adalah metode analisis deskriptif dan metode analisis regresi berganda. Jenis penelitian adalah penelitian kuantitatif, dan data yang digunakan adalah data primer dan data sekunder yang diperoleh melalui studi dokumentasi dan daftar pertanyaan yang pengukurannya menggunakan skala likert dan diolah secara statistic dengan program SPSS 16.00

for windows, yaitu model uji-t, uji F dan koefisien determinasi (R2).

Hasil yang didapat dalam penelitian ini menunjukkan bahwa secara simultan periklanan, promosi penjualan, penjualan pribadi, berpengaruh positif dan signifikan pada minat konsumen pada jasa asuransi ASPAN. Secara parsial dapat dilihat variable periklanan merupakan variable yang paling dominan mempengaruhi minat konsumen pada asuransi aspan. Nilai R Square =0,401, berarti 40,1% factor-faktor yang mempengaruhi minat konsumen dapat dijelaskan oleh variable bebas (periklanan, promosi penjualan, penjualan pribadi) sedangkan sisanya 59,9%% dijelaskan oleh factor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSRACT

Agusten Purba (2011). Promotion Mix Effect In Increasing Consumer Interest In Service Insurance PT Aspan Medan Branch under the guidance Rismayani (Editor), Sulistya Endang Rini (Chairman of the Management Studies Program Faculty of Economics), Ulfah (Examiner I), and Helmi Syafrizal Situmorang (Examiner II).

This study was based on the cost incurred by PT. Aspan in the promotion are enormous, therefore it is important to know how the effect of promotional activities undertaken for the promotion mix can be determined what is more effective in promoting the product. This study aims to determine how the influence of promotional mix in increasing consumer interest in Artanugraha Full Insurance Services (Aspan) and where the most influential variables dominant in influencing consumer interest in insurance services Aspan.

Research conducted on terrain branch Aspan insurance clients. The population in this study are all Aspan insurance customers during the year 2010 as many as 4,000 people. Sampling technique using the formula slovin with the criteria has become a customer for more than 6 months. The sampling technique using accidental sampling of anyone who happened to meet can be sampled If It meets the criteria.

Analysis method used is descriptive analysis method and the method of multiple regression analysis. This type of research is quantitative research, and data used are primary and secondary data obtained through the study of documentation and a list of questions using a likert scale of measurement and statistically processed with SPSS for windows 16:00, namely model-t test, F test and the coefficient determination (R2).

The results obtained in this study showed that simultaneous advertising, sales promotion, personal selling, and significant positive effect on consumer interest in insurance services Aspan. Partially visible advertising variable is the most dominant variable affecting consumer interest in insurance Aspan. Value R Square = 0,401, mean 40.1% factors that influence consumer interest can be explained by the free variable (advertising, sales promotion, personal selling) while the remaining 59.9%% explained by other factors not examined in this study.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Kehidupan manusia baik dalam kehidupan sosial maupun kehidupan usahanya

dalam usaha mencapai tujuannya selalu menghadapi risiko-risiko yang timbul

akibat adanya ketidakpastian dimasa mendatang, dan sebagian besar risiko-risiko

ini terjadi dapat menimbulkan kerugian finansial maupun kerugian fhisik yang

dapat mengganggu bahkan menggagalkan pencapaian tujuan. Dalam hal ini, yang

menjadi salah satu kebutuhan pokok adalah kebutuhan akan rasa aman, rasa aman

dalam hal ini menyangkut diri maupun harta benda yang dimiliki.

Dengan kondisi tersebut, dapat dikatakan kebutuhan akan rasa aman

merupakan salah satu kebutuhan yang harus dipenuhi demi menghindari ataupun

meminimalkan resiko yang akan dihadapi di masa yang akan datang. Oleh karena

itu, salah satu cara untuk menghindari ataupun meminimalkan resiko kerugian

adalah dengan cara mengasuransikan diri ataupun harta benda pada perusahaan

asuransi. Hal ini disebabkan perusahaan asuransi merupakan perusahaan yang

melakukan usaha pertanggungan terhadap resiko yang akan dihadapi oleh

nasabahnya.

Usaha persuransian sebagai salah satu lembaga keuangan non bank

menjadi semakin penting peranannya, kerana dari kegiatan usahanya disamping

memberikan proteksi kepada masyarakat juga merupakan lembaga penghimpun

dana yang bersumber dari penerimaan premi asuransi dari masyarakat dimana

diharapkan industri asuransi ini dapat semakin meningkatkan pengerahan dana

masyarakat.

Melihat fenomena akan kebutuhan rasa aman pada diri masyarakat, maka

pertumbuhan bisnis asuransi juga semakin meningkat. Seperti kita lihat pada era

globalisasi saat ini, sangat banyak berdiri perusahaan-perusahaan asuransi yang

menawarkan produk-poduk tertentu dengan komunikasi pemasaran yang semakin

kompetitif untuk menarik minat konsumen.

Asuransi ASPAN sebagai perusahaan yang bergerak di bidang jasa

pengelola risiko selalu dituntut kinerja yang professional guna meningkatkan

pertumbuhan yang mengacu kepada kepuasan pelanggan. Dalam menghadapi

berbagai tantangan baik perekonomian dunia, pola perubahan hidup masyarakat

tingkat persaingan yang semakin ketat maupun tingkat kepuasan pelanggan

manajemen asuransi ASPAN telah melakukan kebijakan global, strategis dan

dilaksanakan secara prudent dan berkesinambungan.

Seiring dengan perjalanan waktu dan semakin tingginya tingkat kompetisi,

asuransi ASPAN senantiasa meningkatkan pelayanan yang terbaik untuk para

nasabahnya secara berkesinambungan, meningkatkan setiap lini sumberdaya baik

sumberdaya manusia, pemodalan maupun perluasan jaringan antara lain merekrut

lebih banyak tenaga ahli serta melakukan pengembangan potensi bagi sumberdaya

manusia yang ada dan menambah pemodalan.

Adapun jenis-jenis asuransi yang ditawarkan oleh asuransi ASPAN antara

lain: Asuransi Kebakaran, Asuransi Kendaraan, Asuransi Penawaran, Asuransi

Kecelakaan (Personal Accident), Asuransi Parkir, Asuransi Harta Benda Lainnya

dan Asuransi Lainnya.

Berdasararkan penjajakan yang penulis lakukan pada PT. ASPAN Cabang

Medan dapat dilihat jumlah nasabah selama tahun 2010 pada tabel berikut:

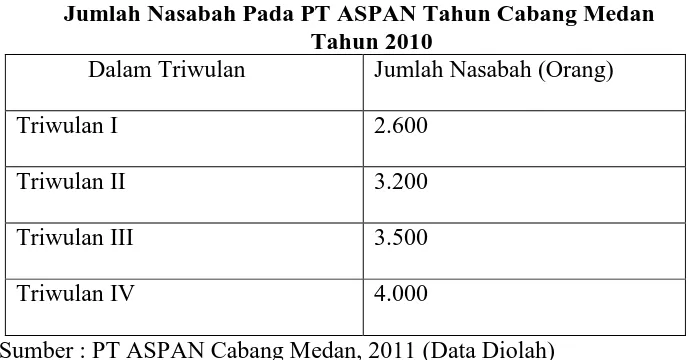

Tabel 1.1

Jumlah Nasabah Pada PT ASPAN Tahun Cabang Medan Tahun 2010

Dalam Triwulan Jumlah Nasabah (Orang)

Triwulan I 2.600

Triwulan II 3.200

Triwulan III 3.500

Triwulan IV 4.000

Sumber : PT ASPAN Cabang Medan, 2011 (Data Diolah)

Dari tabel 1.1 menunjukkan jumlah nasabah asuransi ASPAN selama

tahun 2010 dalam triwulan, dimana pada triwulan I berjumlah 2.600 nasabah, dan

pada triwulan II bertambah 600 nasabah menjadi 3.200 nasabah. Pada triwulan III

bertambah 300 nasabah menjadi 3.500 nasabah, dan pada triwulan IV bertambah

sebanyak 500 nasabah menjadi 4.000 nasabah. Maka total jumlah nasabah

asuransi ASPAN selama tahun 2010 menjadi 4.000 nasabah.

Keberhasilan PT. ASPAN untuk menarik minat konsumen (nasabah) tidak

terlepas dari bauran promosi yang diterapkan. Adapun bauran promosi yang

diterapkan oleh asuransi aspan antara lain periklanan, promosi penjualan dan

penjualan pribadi. Promosi dengan menggunakan periklanan yaitu dengan

menggunakan media elektronik yaitu radio, dan media cetak seperti brosur-brosur.

di mall seperti Plaza Medan Fair, memberikan hadih kepada nasabah si akhir

tahun, dan pemberian diskon khusus.

Salah satu kendala dalam menjalankan kegiatan promosi pada perusahaan

asuransi ASPAN adalah tingginya biaya yang harus dikeluarkan untuk melakukan

suatu promosi, seperti membuat suatu papan iklan (billboard) ataupun melalui

media elektronik seperti radio. Oleh karena itu sangatlah penting untuk

mengetahui dan menganalisis bagaimana pengaruh dari kegiatan promosi yang

dilakukan untuk menarik perhatian masyarakat agar dapat menentukan kegiatan

promosi yang lebih efektif dan efisien dalam mencapai tujuan perusahaan.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka dirumuskan masalah sebagai

berikut: Bagaimana pengaruh strategi promosi yang terdiri dari periklanan,

promosi penjualan, dan penjualan pribadi terhadap minat konsumen pada jasa

asuransi PT. ASPAN cabang medan?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

Untuk mengetahui dan menganalisis strategi promosi yang terdiri dari periklanan,

promosi penjualan, dan penjualan pribadi terhadap minat konsumen pada asuransi

PT. ASPAN dan mengetahui faktor mana yang paling dominan yang

1.4 Manfaat Penelitian

a. Bagi Perusahaan, penelitian ini dapat menghasilkan suatu masukan penilaian

yang bermanfaat bagi PT. ASPAN dalam menyelesaikan masalah strategi

promosi

b. Bagi Masyarakat, sebagai bahan pertimbangan pengetahuan tentang

keberadaan asuransi PT. ASPAN dalam memilih tempat untuk

mengasuransikan diri maupun usaha dan harta bendanya.

c. Departemen Manajemen, sebagai tambahan bahan bacaan ataupun perluasan

pengetahuan bagi mahasiswa departemen manajemen mengenai startegi

promosi.

d. Bagi Penulis, penelitian ini dapat menambah wawasan dan pengetahuan

penulis dalam bidang pemasaran khususnya kegiatan promosi.

e. Bagi Peneliti Selanjutnya, sebagai bahan perbandingan bagi penulis lain

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian Pemasaran

Peran pemasaran berubah seiring dengan kesadaran akan pentingnya

pelanggan bagi suatu perusahaan. Manajemen pemasaran adalah analisis

perencanaan, implementasi, dan pengendalian dari program-program yang

dirancang untuk menciptakan, membangun, dan memelihara pertukaran yang

menguntungkan dengan pembeli sasaran untuk mencapai tujuan perusahaan

(Kotler, 2001: 18).

Berdasarkan definisi diatas tersebut proses pemasaran bertujuan untuk

memuaskan pelangganya. Kunci utama untuk mencapai sasaran tersebut adalah

dengan mengenali kebutuhan, dan keinginan dari pasar sasaran, dan memberikan

kepuasan kepada konsumen dengan cara yang lebih efektif dan efisien

dibandingkan dengan yang dilakukan pesaing.

2.1.2 Pemasaran Jasa Dan Karakteristik Jasa 1. Pemasaran Jasa

Jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak

kepada pihak lain dan pada dasarnya tidak berwujud, serta tidak menghasilkan

kepemilikan sesuatu. Proses produksinya mungkin dan mungkin juga tidak

Dari defenisi diatas, tampak bahwa di dalam jasa selalu ada aspek interaksi

antara pihak konsumen dan pemberi jasa, meskipun pihak-pihak yang terlibat

tidak selalu menyadari. Jasa juga bukan merupakan barang, jasa adalah suatu

proses atau aktifitas, dan aktifitas-aktifitas tersebut tidak berwujud. Meskipun para

pakar memiliki beberapa perbedaan dalm mendefenisikan jasa, kita tidak ingin

memperdebatkan lebih lanjut perbedaan tersebut.

2. Karakteristik Jasa

Jasa memiliki empat karakteristik utama yang membedakannya dari barang,

yaitu:

1. Intangibility. Jasa bersifat intangibel, maksudnya tidak dapat dilihat, dirasa,

dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi. Konsep

intangibel pada jasa memiliki dua pengertian, yaitu:

a. Sesuatu yang tidak dapat disentuh dan tidak dapat dirasa.

b. Sesuatu yang tidak dapat dengan mudah didefenisikan, diformulasikan,

atau dipahami secara rohaniah.

2. Inseparability. Barang biasanya diproduksi, kemudian dijual, lalu

dikonsumsi. Sedangkan jasa di lain pihak, umumnya dijual terlebih dahulu, baru

kemudian diproduksi dan dikonsumsi secara bersamaan. Interaksi antara penyedia

jasa dan pelanggan merupakan cirri khusus dalam pemasaran jasa. Dalam

hubungan penyedia jasa dan pelanggan ini, efektifitas individu yang

menyampaikan jasa merupakan unsure penting.

3. Variability. Jasa bersifat sangat variable karena merupakan non-standarize

kapan, dan dimana jasa tersebut dihasilkan. Para pembeli jasa sangat peduli

dengan variabilitas yang tinggi ini dan seringkali mereka meminta pendapat

orang lain sebelum memutuskan untuk memilih.

4. Perishabiliry. Jasa merupakan komoditas tidak tahan lama dan tidak dapat

disimpan, hal ini tidak akan menjadi masalah bila permintaannya tetap karena

mudah untuk menyiapkan pelayanan untuk permintaan tersebut sebelumnya. Bila

permintaan berfluktuasi, berbagai masalah muncul berkaitan dengan kapasitas

mengangur dan pelanggan tidak melayani dengan resiko mereka kecewa / beralih

ke penyedia jasa lainnya.

2.1.3 Bauran Pemasaran Jasa

Bauran pemasaran merupakan seperangkat alat yang dapat digunakan pemasar

untuk membentuk karakteristik jasa yang ditawarkan kepada pelanggan. Alat-alat

tersebut dapat digunakan untuk menyusun strategi jangka panjang dan merancang

program taktik jangka pendek. Keputusan mengenai setiap unsur bauran

pemasaran ini saling berkaitan satu sama lain. Kendati demikian, tingkat

kepentingan yang ditekankan kepada masing-masing unsur antar jasa cenderung

bervariasi (Tjiptono,2005:31). Bauran pemasaran jasa meliputi:

1. Products, produk merupakan bentuk penawaran organisasi jasa yang

ditujukan untuk mencapai tujuan organisasi melalui pemuasan kebutuhan dan

keinginan pelanggan. Dalm konteks ini produk dapat berupa apa saja (baik

yang berwujud fisik maupun tidak) yang dapat ditawarkan kepada pelanggan

2. Pricing, keputusan bauran harga berkenaan dengan kebijaksanaan strategis

dan taktis, seperti tingkat harga, struktur diskon, syarat pembayaran, dan

tingkat diskriminasi harga diantara berbagai kelompok pelanggan.

3. Promotion, bauran promosi tradisional meliputi berbagai metode untuk

mengkomunikasikan manfaat jasa kepada pelanggan potensial dan akrual.

Metode-metode ini terdiri dari periklanan, promosi penjualan, direct

marketing, personal selling, dan public relations.

4. Place, keputusan distribusi menyangkut kemudahan akses terhadap jasa bagi

para pelanggan potensial. keputusan ini meliputi lokasi fisik (misalnya

mengenai keputusan dimana sebuah hotel akan didirikan). Selain itu,

keputusan mengenai penggunaan perantara untuk meningkatkan aksesibilitas

jasa bagi para pelanggan.

5. People, bagi sebagian besar jasa, orang merupakan unsur vital dalam bauran

pemasaran. Bila produksi dapat dipisahkan dengan konsumsi, sebagaimana

dijumpai dalam kebanyakan kasus pemasaran barang manufaktur , pihak

manajemen biasanya dapat mengurangi pengaruh langsung sumber daya

manusia terhadap output akhir yang diterima pelangggan.

6. Physical Evidence, karakteristik intangible pada jasa menyebabkan pelanggan

potensial tidak bisa menilai suatu jasa sebelum mengonsumsinya. Ini

menyebabkan risiko yang dipersepsikan konsumen dalam keputusan

pembelian semakin besar. bukti fisik ini bisa dalam berbagai bentuk,

misalnya brosur paket liburan yang atraktif dan memuat foto lokasi hiburan

7. Process, proses produksi atau operasi merupakan faktor penting bagi

konsumen high-contacts service, yang seringkali juga berperan sebagai

co-producer jasa bersangkutan.

8. Costumer Service. Makna layanan pelanggan berbeda antar organisasi. Dalam

sektor jasa, layanan pelanggan dapat diartikan sebagai kualitas total jasa yang

dipersepsikan oleh pelanggan. Oleh sebab itu, tanggung jawab atas unsur

bauran pemasaran ini tidak bisa diisolasi hanya pada departemen layanan

pelanggan, tetapi menjadi perhatian dan tanggung jawab semua personel

produksi, baik yang dikerjakan oleh organisasi jasa maupun pemasok.

2.1.4 Bauran Promosi

Perusahaan modern mengelola suatu sistem komunikasi pemasaran yang

kompleks. Perusahaan berkomunikasi dengan perantaranya, pelanggan, dan

publik. Konsumen berhubungan dengan dalam komunikasi mulut ke mulut

dengan konsumen lain dan publik. Sementara itu, tiap kelompok memberikan

imbal balik komunikasi kepada kelompok lainnya (Kotler, 1995:704).

Bauran komunikasi pemasaran (bauran promosi) terdiri dari lima kiat utama:

1. Periklanan : semua bentuk persentasi nonpersonal dan promosi ide, barang,

atau jasa oleh sponsor yang ditunjuk dengan mendapat bayaran.

2. Pemasaran Langsung : penggunaan surat, telepon, dan alat penghubung non

personal lainnya untuk berkomunikasi dengan atau mendapatkan respon dari

3. Promosi Penjualan : insentif jangka pendek untuk mendorong keinginan

mencoba atau pembelian produk atau jasa.

4. Hubungan Masyarakat atau Publisitas : berbagai program yang dirancang

untuk mempromosikan dan/atau melindungi citra perusahaan atau produk

individualnya.

5. Penjualan Personal : interaksi langsung antara satu atau lebih calon pembeli

dengan tujuan melakukan penjualan.

Berbagai kiat khusus yang terdapat dalam kategori ini. Pada saat yang sama,

komunikasi berada jauh diluar kiat komunikasi/promosi khusus ini. Bentuk

produk, harga, dan bentuk kemasan dan warna, sikap dan pakaian wiraniaga,

tempat usaha, alat tulis perusahaan semuanya mengomunikasikan sesuatu kepada

pembeli. Keseluruhan bauran pemasaran, bukan hanya bauran promosi harus

diselaraskan untuk memperoleh pengaruh yang maksimum.

Tabel 2.1

2.1.5 Minat Konsumen 1. Pengertian Konsumen

Menurut Setiadi (2003:25) konsumen adalah raja. Konsumen adalah

indifidu konsumen dan pembeli berbentuk organisasi yang menukarkan

sumberdaya untuk berbagai macam barang dan jasa. konsumen memiliki

kemampuan penuh untuk menyaring semua upaya untuk mempengaruhi dengan

hasil bahwa semua yang dilakukan oleh perusahaan harus disesuaikan dengan

motivasi dan perilaku konsumen.

Pasar konsumen terdiri dari semua indifidu dan rumah tangga yang membeli

atau memperoleh barang dan jasa untuk konsumsi pribadi. Para konsumen sangat

beraneka ragam menurut usia, pendapatan, tingkat pendidikan, pola perpindahan

tempat dan selera. Adalah bermanfaat bagi para pemasar untuk membeda-bedakan

kelompok konsumen yang memang berbeda dan mengembangkan produk dan jasa

yang disesuaikan dengan kebutuhan konsumen itu. Menurut tujuan pembeliannya,

konsumen dapat dikelompokkan menjadi konsumen akhir yaitu yang terdiri atas

individu dan rumah tangga yang tujuan pembeliannya adalah untuk memenuhi

kebutuhan sendiri atau untuk dikonsumsi. Sedangkan kelompok lain adalah

konsumen organisasional yang terdiri atas organisasi, pemakai industry,

pedagang, dan lembaga non-profit yang tujuan pembeliannya adalah untuk

2. Proses pengambilan keputusan konsumen

Proses pembelian yang spesifik terdiri dari urutan kejadian berikut:

pengenalan masalah, pencarian informasi, evaluasi alternative, keputusan

pembelian, dan perilaku pasca pembelian.

Secara rinci tahap-tahap tersebut dapat diuraikan sebagai berikut:

a. Pengenalan masalah. Proses membeli diawali saat pembeli menyadari

adanya masalah kebutuhan. Pembeli menyadari terdapat perbedaan antara

kondisi sesungguhnya dengan kondisi yang diinginkannya. Kebutuhan ini

dapat disebabkan oleh rangsangan internal dalam kasus pertama dari

kebutuhan normal seseorang.

b. Pencarian informasi. Seorang konsumen yang mulai timbul minatnya akan

terdorong untuk mencari informasi lebih banyak. Kita dapat membedakan

dua tingkat yaitu keadaan tingkat pencarian informasi yang sedang-sedang

saja yang disebut perhatian yang meningkat.

c. Evaluasi alternative. Bagaimana konsumen memproses informasi tentang

pilihan merek untuk membuat keputusan akhir. Konsumen mungkin

mengembangkan seperangkat kepercayaan merek tentang dimana setiap

merek berada pada cirri masing-masing. Kepercayaan merek menimbulkan

citra merek.

d. Keputusan membeli. Pada tahap evaluasi, konsumen membentuk preferensi

terhadap pada perangkat pilihan. Konsumen mungkin juga membentuk

tujuan membeli untuk merek yang paling disukai. Tujuan pembelian juga

membentuk tujuan pembelian berdasarkan factor-faktor sepeti: pendapatan,

harga yang diterapkan,dan manfaat produk yang diharapkan.

e. Perilaku sesudah pembelian. Sesudah pembelian terhadap suatu produk

yang dilakukan konsumen akan mengalami beberapa tingkat kepuasan dak

ketidakpuasan. Konsumen tersebut juga akan terlibat dalam

tindakan-tindakan sesudah pembelian dan penggunaan produk yang akan menarik

minat pemasar. Pekerjaan pemasar tidak akan berakhir pada saat suatu

produk dibeli, tetapi akan terus berlangsung hingga periode sesudah

pembelian.

2.1.6 Pengertian dan Prinsip-Prinsip Asuransi 1. Pengertian Asuransi

Risiko di masa mendatang dapat terjadi terhadap kehidupan seseorang

misalnya kematian, sakit atau resiko dipecat dari pekerjaannya. Dalam dunia

bisnis risiko yang dihadapi dapat berupa risiko kerugian akibat kebakaran,

kerusakan atau kehilangan atau risiko lainnya. Oleh karena itu, setiap resiko yang

akan dihadapi harus ditanggulangi sehingga tidak menimbulkan kerugian yang

lebih besar lagi.

Dalam bahasa belanda kata asuransi disebut assurantie yang terdiri dari kata

“assuradeur” yang berarti penanggungan dan “geassureerde” yang berarti

tertanggung. Kemudian dalam bahasa prancis disebut assurance yang berarti

menanggung sesuatu yang pasti terjadi. Sedangkan dalam bahasa latin disebut

disebut insurance yang berarti menanggung sesuatu yang mungkin atau tidak

mungkin terjadi dan asuransi yang berarti menanggung sesuatu yang pasti terjadi.

Di Indonesia pengertian asuransi menurut undang-undang nomor 1 tahun

1992 tentang usaha asuransi adalah sebagai berikut:

Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih,

dengan mana pihak penaggung mengikatkan diri kepada tertanggung, dengan

menerima premi asuransi untuk memberikan penggantian kepada tertanggung

karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau

tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita

tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk

memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya

seseorang yang dipertanggungkan.

Dalam perjanjian asuransi di mana tertanggung dan penanggung mengikat

suatu perjanjian tentang hak dan kewajiban masing-masing. Perusahaan asuransi

membebankan sejumlah premi yang harus dibayar tertanggung. Premi yang harus

dibayar sebelumnya sudah ditaksirkan dulu atau diperhitungkan dengan nilai

resiko yang akan dihadapi. Semakin besar risiko, semakin bear premi yang harus

dibayar dan sebaliknya.

2. Prinsip-Prinsip Asuransi

Pelaksanaan perjanjian asuransi antara perusahaan asuransi dengan pihak

nasabahnya tidak dapat dilakukan secara sembarangan. Setiap perjanjian

menghindari hal-hal yang tidak diinginkan di kemudian hari antara pihak

perusahaan asuransi dengan nasabahnya.

Prinsip-prinsip asuransi yang dimaksud adalah sebagai berikut

1. Insurable Interest merupakan hal berdasarkan hukum untuk mempertanggungkan suatu resiko berkaitan dengan keuangan, yang diakui

sah secara hukum antara tertanggung dan suatu yang dipertanggungkan dan

dapat menimbulkan hak dan kewajiban keuangan secara hukum.

2. Utmost Good Faith atau itikad baik dalam penetapan setiap sesuatu kontrak

haruslah didasarkan kepada itikad baik antara tertanggung dan penanggung

mengenai seluruh informasi baik materil maupun immaterial.

3. Indemnity atau ganti rugi artinya mengendalikan posisi keuangan tertanggung

setelah terjadi kerugian seperti kepada posisi sebelum terjadinya kerugian

tersebut. Dalam hal ini tidak berlaku bagi kontrak asuransi jiw adan asuransi

kecelakaan karena prinsip ini didasarkan pada kerugian yang bersifat

keuanan.

4. Proximate Cause adalah suatu sebab aktif, efisien yang mengakibatkan

terjadinya suatu peristiwa secara berantai atau berurutan dan intervensi

kekuatan lain, diawali dan bekerja dengan aktif dari suatu sumber baru dan

independen.

5. Subrogation merupakan hak penanggung yang telah memberikan gantu rugi

kepada tertanggung untuk menuntut pihak lain yang mengakibatkan

6. Contribution suatu prinsip di mana penanggung berhak mengajak

penanggung-penanggung lain yang memiliki kepentingan yang sama untuk

ikut bersama membayar ganti rugi kepada seseorang tertanggung, meskipun

jumlah tanggungan masing-masing penanggung belum tentu sama besarnya.

3 Jenis-Jenis Asuransi

Jenis-jenis asuransi yang berkembang di Indonesia dewasa ini jika dilihat dari

berbagai segi adalah sebagai berikut:

1. Dilihat dari segi fungsinya:

a. Asuransi kerugian (non life insurance)

Jenis asuransi kerugian seperti yang terdapat dalam Undang-Undang Nomor 2

Tahun 1992 tentang usaha asuransi menjelaskan bahwa asuransi kerugian

menjalankan usaha memberikan jasa untuk menanggulangi suatu risiko akibat

kerugian, kehilangan manfaat dan tanggung jawab hukum kepada pihak

ketiga dari suatu peristiwa yang terjadi.

b. Asuransi jiwa (life insurance)

Asuransi jiwa merupakan perusahaan asuransi yang dikaitkan dengan

penanggulangan jiwa atau meninggalnya seseorang yang dipertanggungkan.

c. Reasuransi (reinsurance)

Merupakan perusahaan yang memberikan jasa asuransi dalam

pertangguangan ulang terhadap risiko yang dihadapi oleh perusahaan asuransi

2. Dilihat dari segi kepemilikannya

Dalam hal ini yang dilihat adalah siapa pemilik dari perusahaan asuransi

tersebut, baik asuransi kerugian, asuransi jiwa ataupun reasuransi.

a. Asuransi milik pemerintah

Yaitu asuransi yang sahamnya dimiliki sebagian besar atau bahkan 100%

oleh pemerintah Indonesia.

b. Asuransi milik swasta nasional

Asuransi ini kepemilikan sahamnya sepenuhnya dimiliki oleh swasta nasional

sehingga siapa yang paling banyak memiliki saham, maka memiliki suara

terbanyak dalam Rapat Umum Pemegang Saham (RUPS)

c. Asuransi milik perusahaan asing

Perusahaan asuransi jenis ini biasanya beroperasi di Indonesia hanyalah

merupakan cabang dari Negara lain dan jelas kepemilikannya pun dimiliki

oleh 100% oleh pihak asing.

d. Asuransi milik campuran

Merupakan jenis asuransi yang sahamnya dimiliki campuran antara swasta

nasional dengan pihak asing.

2.2 Penelitian Terdahulu

Siregar (2009) melakukan penelitian dengan judul “Pengaruh Strategi

Promosi Terhadap Keputusan Nasabah Menggunakan Tabungan Martabe Pada

Bank Sumut Cabang Medan Iskandar Muda”. Kesimpulan penelitian tersebut

parsial maupun bersama-sama atau simultan berpengaruh positif dan signifikan

terhadap variabel keputusan nasabah menggunakan tabungan martabe pada Bank

Sumut Cabang Medan Iskandar Muda. Hasil penelitian menunjukkan variabel

yang paling dominan adalah variabel penjualan pribadi.

Juita (2008) melakukan penelitian dengan judul “Analisis Kebijakan

Bauran Promosi Terhadap Upaya Peningkatan Volume Penjualan Pada PT

Prudential Life Assurance Medan”. Kesimpulan penelitian tersebut yaitu

kebijakan yang dilakukan oleh PT Prudential Life Assurance Medan berpengaruh

secara positif terhadapp volume penjualan. Dan berdasarkan hasil perhitungan

regresi berganda yang dilakukan oleh peneliti, koefisien regresi personal selling

paling dominan pengaruhnya terhadap volume penjualan.

2.3 Landasan Teori

Pemasaran modern tidak hanya sekedar memasarkan produk yang bagus,

menetapkan harga yang menarik dan membuat produk itu terjangkau oleh

konsumen sasaran. Perusahaan-perusahaan juga harus berkomunikasi dengan

konsumen mereka. Setiap perusahaan tidak bisa melepaskan diri dari peran

mereka sebagai komunikator dan promotor.

Tetapi apa yang dikomunikasikannya seharusnya tidak dipersiapkan secara

untung-untungan. Untuk bisa berkomunikasi secara efektif,

perusahaan-perusahaan membayar biro iklan yang efektif, ahli promosi penjualan untuk

merancang program-program penjualan yang menarik, dan membayar biro-biro

wiraniaganya supaya bersikap ramah dan mampu memberikan informasi yang

jelas. Bagi kebanyakan perusahaan masalahnya bukanlah hanya bagaimana

mereka berkomunikasi, tetapi adalah berapa biaya dan bagaimana caranya (Kotler,

2001:242)

Perusahaan modern mengelola suatu sistem komunikasi pemasaran yang

kompleks. Perusahaan itu berkomunikasi dengan perantaranya, dengan

konsumennya dan masyarakat luas. Agen perantara berkomunikasi dengan

konsumennya dan masyarakat luas. Para konsumen mengadakan komunikasi dari

mulut ke mulut antara mereka dan masyarakat lain. Setiap kelompok

berkomunikasi secara timbal balik dengan kelompok lain.

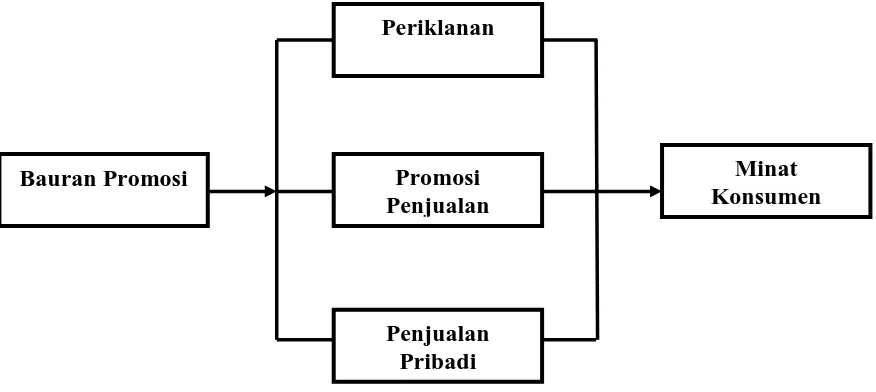

Tujuan utama dari promosi adalah menginformasikan, mempengaruhi dan

membujuk serta mengingatkan pelanggan sasaran tentang perusahaan dan bauran

pemasarannya. Bauran promosi terdiri dari periklanan, promosi penjualan,

penjualan pribadi, hubungan masyarakat, pemasaran langsung. Dan yang

digunakan dalam penelitian ini adalah periklanan, promosi penjualan, dan

Berdasarkan pemaparan yang telah dikemukakan sebelumnya, maka

kerangka konseptual dari penelitian ini adalah sebagai berikut:

Sumber : Kotler, 2001 (Data Diolah) Gambar 2.1 : Landasan Teori

2.4 Hipotesis

Hipotesis merupakan jawaban sementara atas permasalahan yang ada,

yang kemudian akan diuji kebenarannya secara ilmiah melalui penelitian yang

dilakukan (Kuncoro, 2003 : 47). Berdasarkan perumusan masalah dan kerangka

konseptual yang di kemukakan sebelumnya, maka hipotesis dari penelitian ini

adalah bauran promosi yang terdiri dari periklanan, promosi penjualan, dan

penjualan pribadi berpengaruh terhadap minat konsumen Penjualan

Pribadi Periklanan

Promosi Penjualan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

kuantitatif yaitu pendekatan yang di dalam usulan penelitian, proses, hipotesis,

turun ke lapangan, analisis data dan kesimpulan data sampai dengan penulisannya

mempergunakan aspek pengukuran, perhitungan, rumus dan kepastian numeric

(Ginting dan Situmorang, 2008:77).

.

3.2 Tempat Dan Waktu Penelitian

Penelitian ini akan dilakukan di PT ASURANSI PURNA ARTA

NUGRAHA CABANG MEDAN, Jl Sultan Iskandar Muda No. 20B. Penelitian

ini akan dilakukan dari bulan Februari 2011 sampai dengan April 2011.

3.3 Batasan Operasional

Dalam melaksanakan penelitian ini, penulis membatasi penelitian hanya

pada masalah bauran promosi yang digunakan oleh pihak asuransi ASPAN yang

terdiri dari: periklanan, promosi penjualan, dan penjualan pribadi dan

3.4 Definisi Operasional

Pada penelitian ini terdapat dua variabel yang diteliti, yaitu sebagai

berikut:

a. Variabel bebas (X) adalah variabel yang nilainya tidak tergantung pada

variable lain. Adapun yang menjadi variable bebas dalam penelitian ini adalah:

1. Periklanan (X1) adalah semua bentuk penyajiannon personal, promosi

ide-ide, promosi barang produk atau jasa yang dilakukan oleh sponsor tertentu

yang dibayar.

2. Promosi Penjualan (X2) adalah insentif jangka pendek untuk merangsang

pembelian atau penjualan suatu produk atau jasa tertentu.

3. Penjualan Pribadi (X3) adalah penyajian lisan dalam suatu pembicaraan

dengan satu atau beberapa pembeli potensial dengan tujuan untuk

melakukan penjualan.

b. Variabel terikat (Y) adalah variabel yang nilainya tergantung atau dipengaruhi

oleh variabel bebas. Adapun yang menjadi variabel bebas dalam penelitian ini

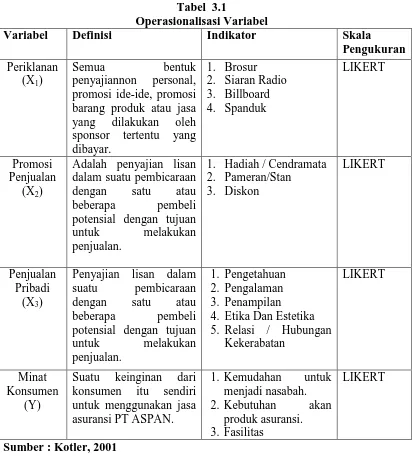

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Indikator Skala

Pengukuran barang produk atau jasa yang dilakukan oleh untuk menggunakan jasa asuransi PT ASPAN.

1. Kemudahan untuk menjadi nasabah.

2. Kebutuhan akan produk asuransi.

3. Fasilitas

LIKERT

Sumber : Kotler, 2001

3.5 Skala Pengukuran Variabel

Pengukuran masing-masing variabel dalam penelitian ini menggunakan skala

likert. Skala likert digunakan untuk mengukur sikap, pendapat dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono 2008:132).

Dalam melakukan penelitian terhadap variabel-variabel yang akan diuji, pada

3.6 Populasi Dan Sampel a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:115). Populasi

dalam penelitian ini adalah jumlah semua nasabah dari PT. ASPAN tahun 2010

sebanyak 4000 orang.

b. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2008:116). Teknik pengambilan sampel dilakukan

dengan menggunakan metode pusposive sampling, yaitu teknik pengambilan

sampel dengan pertimbangan tertentu dalam hal ini nasabah dari PT ASPAN lebih

dari 6 bulan. Teknik pengmbilan sampel menggunakan rumus slovin (Ginting dan

Situmorang, 2008:132), yaitu:

Sehingga jumlah sampel yang diperoleh adalah

Maka jumlah sampel dalam penelitian ini dibulatkan menjadi 98 orang.

Pengambilan sampel dilakukan dengan menggunakan metode Accidental

Sampling, yaitu teknik pengambilan sampel berdasarkan kebetulan. Siapa saja

yang bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang

orang yang kebetulan ditemui cocok sebagai sumber data (Ginting dan

Situmornag, 2008:141).

3.7 Metode Pengumpulan Data

Adapun metode pengumpulan data yang dilakukan dalam penelitian ini

adalah:

a. Daftar Pertanyaan (Questionaire)

Penelitian dilakukan dengan mengajukan daftar pertanyaan (Quistionaire)

secara tertulis untuk diisi oleh responden yang terpilih.

b. Wawancara (Interview)

Penelitian yang dilakukan dengan cara mengadakan wawancara (interview)

secara langsung kepada pihak perusahaan mengenai strategi promosi yang

diterapkan.

c. Studi dokumentasi

Mengumpulkan dan mempelajari informasi dan data-data yang diperoleh

melalui jurnal, situs internet yang menjadi referensi.

3.8 Jenis dan Sumber Data

1. Pihak perusahaan atau Manager perusahaan yaitu dengan melakukan

wawancara mengenai kegiatan promosi yang dilakukan oleh perusahaan

2. Responden penelitian yaitu dengan memberikan daftar pertanyaan ataupun

pernyataan kepada responden terpilih.

b. Data sekunder, yaitu data yang diperoleh melalui studi dokumentasi.

3.9 Uji Validitas Dan Reliabilitas

Uji validitas dan reliabilitas dilakukan untuk menguji apakah daftar

pertanyaan layak digunakan sebagai instrumen penelitian. Validitas berhubungan

dengan ketepatan alat ukur melakukan tugasnya mencapai sasaran. Pengukuran

dikatakan valid jika mengukur tujuannya dengan nyata dan benar. Dikatakan

konsisten jika beberapa pengukuran terhadap subjek yang sama diperoleh hasil

yang tidak berbeda (Sugiyono, 2005:109). Uji validitas dilakukan terlebih dahulu

dengan memberikan daftar pertanyaan kepada 30 orang responden yang diambil

di luar sampel. Uji reliabilitas dilakukan untuk melihat apakah alat ukur yang

digunakan (daftar pertanyaan) menunjukkan konsistensi dalam mengukur gejala

yang sama. Uji validitas dan reliabilitas dalam penelitian ini menggunakan

3.9.1. Uji Validitas

Uji validitas dilakukan untuk menunjukkan sejauh mana suatu alat

pengukur itu mengukur apa yang ingin diukur (Ginting dan Situmorang,

2008:172). Instrument yang valid berarti alat ukur yang digunakan untuk

mendapatkan data (mengukur) itu valid (Sugiyono, 2005:109).

Uji validitas dilakukan dengan dengan menggunakan software SPSS 16.0

for windows dengan ketentuan apabila nilai r hitung > r tabel berarti data empiric dari

variable penelitian adalah valid. Penyebaran daftar pertanyaan dalam uji validitas

dan reliabilitas diberikan kepada 30 orang diluar sampel, yaitu nasabah dari

asuransi Aspan Medan diluar sampel. Nilai r tabel dengan ketentuan N (jumlah

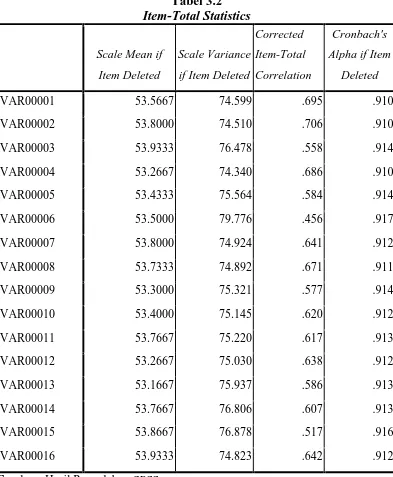

Tabel 3.2

Sumber : Hasil Pengolahan SPSS

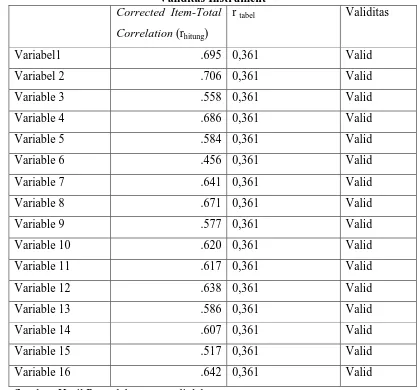

Berdasarkan hasil pengolahan SPSS pada tabel 3.2 dapat dilihat bahwa semua

variable valid, dimana rhitung > r tabel. 16 daftar pertanyaan yang diberikan kepada

30 orang responden dalam penelitian, diperoleh item total statistic yang

1. Scale mean if item deleted menunjukkan nilai rata-rata total jika variable

tersebut dihapus, misalnya jika variable 1 dihapus maka rata-rata totalnya

bernilai 53,5667, dan seterusnya.

2. Scale variance if item deleted menunjukkan besarnya variance total jika

variable tersebut dihapus, misalnya jika variable 1 dihapus maka nilai

variance adalah 74.599, dan seterusnya.

3. Corrected item total correlation menunjukkan korelasi antara skor item

dengan skor total item yang dapat digunakan untuk menguji validitas

instrumen. Nilai pada kolom corrected item total correlation merupakan

nilai r hitung yang dibandingkan dengan r tabel untuk mengetahui validitas

pada setiap variable pertanyaan. Adapun taraf signifikansi adalah 5% dan

nilai N (jumlah sampel) = 30, sehingga r(0,05;30), diperoleh r tabel adalah

0,361.

Tabel 3.2 menunjukkan bahwa 16 daftar pertanyaan adalah valid, dapat dilihat

dari rhitung pada corrected item-total correlation yang pada 16 daftar pertanyaan

lebih besar dari rtabel (0,361), sehingga 16 daftar pertanyaan dapat digunakan

Tabel 3.3 Validitas Instrument

Corrected Item-Total Correlation (rhitung)

r tabel Validitas

Variabel1 .695 0,361 Valid

Variabel 2 .706 0,361 Valid

Variable 3 .558 0,361 Valid

Variable 4 .686 0,361 Valid

Variable 5 .584 0,361 Valid

Variable 6 .456 0,361 Valid

Variable 7 .641 0,361 Valid

Variable 8 .671 0,361 Valid

Variable 9 .577 0,361 Valid

Variable 10 .620 0,361 Valid

Variable 11 .617 0,361 Valid

Variable 12 .638 0,361 Valid

Variable 13 .586 0,361 Valid

Variable 14 .607 0,361 Valid

Variable 15 .517 0,361 Valid

Variable 16 .642 0,361 Valid

Sumber: Hasil Pengolahan SPSS, diolah

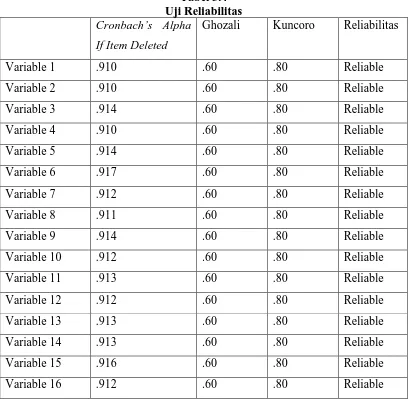

4.2.2 Uji Reliabilitas

Uji reliabilitas dilakukan untuk menunjukkan sejauh mana suatu alat

pengukur dapat dipercaya atau dapat diandalkan. Uji reliabiilitas menggunakan

software SPSS 16,0 for windows, dengan ketentuan apabila ralpha positif > r tabel,

Menurut Koncoro (Situmorang et al, 2010:80) suatu konstruk atau variable

dinyatakan reliable jika memberikan nilai Cronbach’s Alpha > 0,80, sedangkan

menurut Ghozali suatu konstruk atau variable dinyatakan reliable jika

memberikan nilai Cronbach’s Alpha > 0,60.

Tabel 3.4

Sumber: Hasil Pengolahan SPSS, diolah

Tabel 3.4 menunjukkan bahwa semua daftar pertanyaan dinyatakan

Reliabilitas instrument dapat dilihat pada tabel 3.5

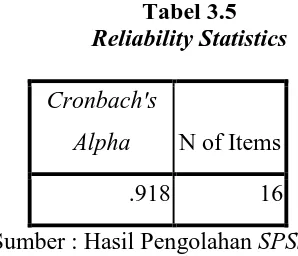

Tabel 3.5 Reliability Statistics

Cronbach's

Alpha N of Items

.918 16

Sumber : Hasil Pengolahan SPSS

Tabel 3.5 menunjukkan seluruh daftar pertanyaan reliable karena nilai

Cronbach Alpha sebesar 0,918 lebih besar dari 0,80.

3.10 Teknik Analisis Data 3.10.1 Uji Asumsi Klasik

Uji asumsi klasik dilakukan sebelum melakukan analisis regresi, agar

diperoleh perkiraan yang tidak bias dan efisiensi. Ada beberapa kriteria

persyaratan asumsi klasik yang harus dipenuhi, yaitu:

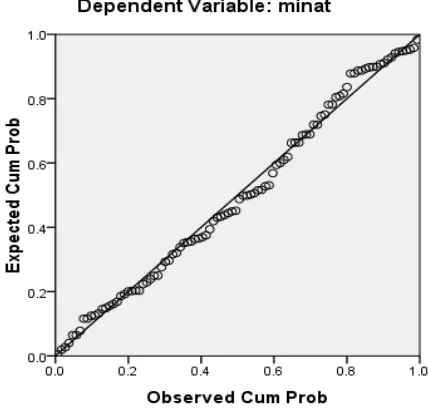

a. Normalitas

Uji normalitas dilakukan untuk mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal, yakni distribusi data dalam bentuk

lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi

normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke

b. Multikolineritas

Uji ini digunakan untuk menguji apakah dalam model regresi ditemukan

adanya korelasi antar variable bebas, jika terdapat kkorelasi anatara variable bebas

maka dapat dikatakan terdapat masalah multikolinieritas. Model regresi yang baik

seharusnya tidak terjadi korelasi antar variable bebas. Uji multikolinieritas

menggunakan criteria Variance Inflation Factor (VIF) dengan ketentuan:

a. Bila VIF>5 terdapat masalah multikolinieritas yang serius

b. Bila VIF<5 tidak terdapat masalah multikolinieritas yang serius

c. Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah sebuah grup

mempunyai varians yang sama diantara grup tersebut. Jika sebuah varianas sama,

maka dikatakan homoskedastisitas. Apabila varians berbeda, maka dikatakan

terjadi heteroskedastisitas. Alat untuk mengujinya terbagi dua yaitu, dengan alat

analisis grafik dan analisis residual yang berupa statistic (Situmorang, 2008:104)

3.10.2. Metode analisis Deskriptif

Metode Analisis Deskriptif merupakan cara merumuskan dan menafsirkan data

yang ada sehingga memberikan gambaran yang jelas mengenai persepsi

konsumen tentang strategi promosi yang mempengaruhi minat konsumen untuk

menggunakan jasa asuransi PT. ASPAN

3.10.3. Metode Analisis Regresi Berganda

Metode Analisis Regresi Berganda adalah metode analisis yang digunakan

untuk mengetahui pengaruh antara variabel bebas yang terdiri dari periklanan,

konsumen. Untuk memperoleh hasil yang lebih terarah, maka peneliti

menggunakan bantuan program software SPSS versi 16.00 for windows.

Persamaan Regresi Linier Berganda yang digunakan adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan :

Y = minat konsumen

a = konstanta

b1- b3 = koefisien regresi berganda

X1 = variabel periklanan

X2 = variabel promosi penjualan

X3 = variabel penjualan pribadi

e = standard error

3.10.4 Pengujian Hipotesis

Pengujian hipotesis yang dilakukan dalam penelitian ini adalah sebagai

berikut:

a. Uji Fhitung (Uji Serentak)

Uji Fhitung dilakukan untuk melihat secara bersama-sama apakah terdapat

pengaruh dari variabel bebas terhadap variabel terikat.

Model hipotesis yang digunakan dalam uji Fhitung ini adalah:

H0 : bi = 0 (artinya tidak terdapat pengaruh secara bersama-sama dari variabel

Ha : bi ≠ 0 (artinya terdapat pengaruh secara bersama-sama dari variabel bebas

terhadap variabel terikat).

Nilai Fhitung akan dibandingkan dengan nilai Ftabel. Kriteria pengambilan

keputusan yaitu:

H0 diterima bila Fhitung < Ftabel, pada α = 5%

Ha diterima bila Fhitung > Ftabel, pada α = 5%

b. Uji Parsial (Ujit)

Uji thitung bertujuan untuk melihat secara parsial apakah ada pengaruh yang

signifikan dari variabel bebas terhadap variabel terikat.

Model hipotesis yang digunakan dalam uji thitung ini adalah:

H0 : bi = 0 (variabel bebas secara parsial tidak berpengaruh signifikan

terhadap variabel terikat).

Ha : bi ≠ 0 (variabel bebas secara parsial berpengaruh signifikan terhadap

variabel terikat).

Nilai thitung akan dibandingkan dengan nilai ttabel. Kriteria pengambilan

keputusan, yaitu:

H0 diterima jika thitung < ttabel, pada α/2=0,025

Ha diterima jika thitung > ttabel, pada α/2= 0,025

c. Koefisien Determinan (R2)

Koefisien determinasi bertujuan untuk mengetahui signifikansi variabel, maka

harus dicari koefisien determinasi. Koefisien determinasi menunjukkan besarnya

Koefisien determinan (R2) berkisar antara nol sampai dengan satu ( 0 ≤ R 2 ≤

1 ). Bila R2 mendekati nol, maka pengaruh dari variabel bebas terhadap variabel

terikat adalah kecil, dan bila R2 mendekati satu, maka pengaruh dari variabel

bebas terhadap variabel terikat adalah besar. Hasil pengujian koefisien

determinasi dalam penelitian ini menggunakan bantuan program software SPSS

BAB IV

ANALISIS DAN EVALUASI

4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan

Pada tanggal 30 oktober 2009, Asuransi Purna Arthanugraha (ASPAN)

meresmikan kantor cabangnya yang baru dengan mengambil lokasi Kantor di Jl.

Sultan Iskandar Muda no.20-B Medan, Sumatera Utara. Ini merupakan kantor

cabang yang ke 10 , hadirnya cabang Medan memberikan kesempatan yang lebih

luas bagi masyarakat untuk memperoleh pelayanan kepada nasabah/ tertanggung

hal ini sekaligus memperluas dan memperkuat jaringan Aspan di Indonesia

khususnya Sumatera.

Aspan akan lebih memfokuskan bisnis ritel asuransi yang mencakup antara

lain asuransi Marine cargo, asuransi kebakaran, asuransi kendaraan bermotor serta

memungkinkan beberapa sumber bisnis yang belum tergarap untuk dikembangkan

seperti surety bond, aset pemda, BPD medan dan perkebunan.

Sebelum membuka kantor cabang, pihak perusahaan tentu sudah

melakukan kajian yang mendalam, dan nyatanya daerah ini cukup potensial,"

seperti dikatakan oleh Suprapto Ismail Dirut Aspan. Meski nasabah yang dibidik

adalah pasar retail , namun ia tetap optimistis mampu bersaing dengan

Dengan kondisi ini Asuransi Purna Arthanugraha berkomitmen untuk

responsif terhadap kebutuhan pangsa pasar, dan menjalin kerjasama yang baik

dengan Tertanggung. Keamanan dan kenyamanan dalam berinvestasi, adalah hal

utama yang ingin kami tawarkan kepada nasabah/tertanggung.

Asuransi ASPAN dalam perjalannya telah bertumbuh dan berkembang

dengan baik dan selalu komitmen dalam memberikan kepuasan kepada pelanggan

serta melaksanakan visi dan misi kedepan. Pertumbuhan asuransi Aspan sampai

dengan saat ini ditunjang dengan langkah-langkah yang sistematis, kreatif dan

inofatif dengan mengemas produk-produk yang punya nilai tambah dan mampu

meemberikan pelayanan terbaik yang mampu memberikan solusi terbaik untuk

kebutuhan, permasalahan dan harapan para nasabahnya.

Upaya untuk memberikan pelayanan terbaik tersebut dilakukan dengan

berbagai usaha diantaranya dengan bertambahnya tenaga ahli melalui peningkatan

pendidikan yang menjadi sumber daya manusia yang ada menjadi lebih

professional dan berkompeten dalam melaksanakan bisnis secara prudent dan

mempercepat penyelesaian klain dan menerapkan system tata kelola perusahaan

yang baik.

Berbagai langkah strategis dilakukan perusahaan asuransi ASPAN secara

berkesinambungan dan terprogram, yaitu memperluas jaringan distribusi dengan

menambah kantor cabang, menambah system permodalan, meningkatkan kualitas

teknologi informasi dengan pelayanan on-line system dan strategi financial yang

Asuransi ASPAN sebagai perusahaan yang bergerak di bidang jasa

pengelola resiko selalu dituntut kinerja professional guna meningkatkan

pertumbuhan yang mengacu kepada kepuasan pelanggan. Dalam menghadapai

berbagai tantangan, baik dlaam perekonomian dunia, perubahan pola hidup

masyarakat, tingkat persaingan yang semakin ketat maupun tingkat kepuasan

pelanggan manajemen asuransi aspan telah melakukan kebijakan global, strategis

dan dilaksanakan secara prudent dan berkesinambungan.

Komitmen yang tingi dalam pengelolaan perusahaan yang mengedepankan

tata kelola yang baik serta meningkatkan kreatifitas dan inovasi guna memenuhi

kebutuhan dan kepuasan pelanggan, telah mengantarkan asuransi aspan menjadi

mitra yang baik bagi para pelanggan dan dapat tumbuh dan berkembang menjadi

asuransi umum yang tangguh di Indonesia.

Seiring dengan berjalannya waktu dan semakin tingginya tingkat

kompetisi, asuransi ASPAN senantiasa meningkatkan pelayanan yang terbaik

untuk para nasabahnya, meningkatkan setiap lini sumberdaya manusia,

permodalan maupun perluasan jaringan antara lain merekrut lebih banyak tenaga

ahli serta melakukan pengembengan potensi bagi sumberdaya manusia yang ada

dan menambah pemodalan.

4.1.2 Visi dan Misi Perusahaan Visi

Menjadi perusahaan asuransi umum pilihan utama masyarakat dan juga

Misi :

1. Menjadi Market Leader dalam Marine Insurance yang mampu

mempertahankan underwriting.

2. Prima dalam pengembangan produk, prima dalam layanan, dan prima

dalam pengelolaan sumber daya.

3. Menjadi perusahaan yang mampu bertumbuh secara

berkesinambungan.

4. Menyelenggarakan perusahaan denan menerapkan prinsip-prinsip tata

kelola perusahaan yang baik.

5. Menyelenggarakan risk manajemen yang prudent.

6. Memberikan kontribusi kepada Stakeholders.

4.1.3 Budaya Perusahaan Awareness (Kewaspadaan)

Insan ASPAN menjunjung tinggi kewaspadaan akan tingkat persaingan

dan mampu mengetahui kebutuhan masyarakat dalam berasuransi.

Sincerity (Ketulusan)

Insan ASPAN menghargai semangat kebersamaan dalam memberikan

pelayanan yang tulus kepada masyarakat pengguna asuransi.

Professionalism (Profesionalisme)

Insan ASPAN wajib memiliki komitmen dalam pengelolaan perusahaan

dengan mengedepankan tata kelola perusahaan yang baik, yang dilaksanakan

secara prudent.

Insan ASPAN senantiasa melakukan pengelolaan perusahaan secara

kreatif, inovatif dan kompetitif agar dapat diterima oleh masyarakat pengguna

asuransi.

Number One Choice (Pilihan Utama)

Insan ASPAN senantiasa menjunjung tinggi keunggulan (Excellence)

dalam segala bidang, agar dapat menjadi pilihan utama masyrakat dalam

4.1.4 Struktur Organisasi

4.1.5 Kegiatan Promosi pada Asuransi ASPAN

Kegiatan yang paling efektif untuk memperkenalkan barang atau jasa yang

akan ditawarkan kepada konsumen adalah melalui kegiatan promosi. Aktifitas

pemasaran tanpa melalui kegiatan promosi akan memberikan hasil yang sangat

terbatas, untuk itu perusahaan memutuskan untuk mengadakan kegiatan promosi.

Aktifitas promosi yang dijalankan oleh PT. ASPAN Cabang Medan dalam

memasarkan produknya dilakukan melalui bauran promosi sebagai berikut:

1. Periklanan

2. Promosi Penjualan

3. Penjualan Pribadi

Ketiga peralatan ini digunakan dengan tujuan saling membantu guna mencapai

sasaran yang efektif, karena masing-masing peralatan mempunyai pengaruh yang

berbeda, maka dibutuhkan keterpaduan dan kombinasi yang tepat dalam

penggunaannya sebagai sarana promosi.

1. Periklanan

Iklan bertujuan sebagai media pemberian informasi kepada pelanggan,

membujuk atau mengingatkan produk kepada pelanggan . bagi PT.ASPAN

Cabang Medan, tujuan periklanan diartikan sebagai media pemberi informasi,

yaitu memberitahukan kepada pasar tentang kehadiran asuransi ASPAN dan

juga jenis produk yang ditawarkan.

Media periklanan yang digunakan oleh PT.ASPAN cabang Medan adalah

melalui :

b. Papan Reklame (billboard) dan juga Spanduk yang terletak di pinggir

jalan yang strategis dan juga di depan kantor Cabang Medan.

c. Brosur-brosur yang disebarkan kepada masyarakat pada tempat-tempat

tertentu seperti pusat perbelanjaan.

2. Promosi Penjualan

PT. ASPAN Cabang Medan menggunakan promosi penjulan untuk

mencari, merangsang dan juga meenjaga kesetiaan konsumen. Kegiatan ini

dilakukan tergantung pada situasi pasar dan tingkat penjualan pada

waktu-waktu tertentu. Bentuk promosi yang dilakukan perusahaan kepada

konsumen misalnya pemberian hadiah seperti jacket dan juga payung atau

tas.

Kegiatan promosi lain yang dilakukan perusahaan adalah mengadakan

pameran atau stan yaitu untuk mencari dan merangsang konsumen untuk

memakai jasa asuransi Aspan, pada kesempatan ini biasanya juga

sekaligus menawarkan diskon khusus yang diberikan kepada nasabah.

Kegiatan ini biasanya dilakukan di pusat perbelanjaan yaitu Plaza Medan

Fair dan juga Mall Palladium.

3. Penjualan Pribadi

PT. ASPAN Cabang Medan melakukan kegiatan penjualan pribadi untuk

mencari nasabah dan melayani nasabah tersebut secara langsung.

Komunikasi langsung yang dilakukan para tenaga penjual pribadi dapat

memberikan solusi atau tanggapan kepada pelanggan. Awal perekrutan