LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI

TATA CARA PENETAPAN PAJAK KENDERAAN BERMOTOR

PADA KANTOR UNIT PELAKSANA TERPADU (UPTD) SAMSAT MEDAN UTARA PROVINSI SUMATERA UTARA

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Program Studi Diploma III

Administrasi Perpajakan

DISUSUN OLEH OLEH :

NAMA : HANDOKO HELMI N I M : 062600131

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

LEMBAR PERSETUJUAN

LAPORAN TUGAS AKHIR INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH

(Prof. Dr. M. Arif Nasution MA)

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji Syukur penulis panjatkan kehadirat Allah SWT, karena berkat dan rahmat serta hidayahNYA, penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan Mandiri (PKLM) yang berjudul.TATA CARA PENETAPAN PAJAK KENDARAAN BERMOTOR PADA KANTOR PELAKSA TERPADU (UPTD)SAMSAT MEDAN UTARA

Adapun tujuan dari penulisan ini adalah untuk memenuhi salah satu syarat dalam menyelesaikan studi pada Progam Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Penulis berharap laporan ini dapat memberikan sumbangan kepada siapapun yang membaca laporan ini untuk mendalami masalah perpajakan.

Dalam penyelesaian laporan ini penulis mengalami berbagai kesulitan, akan tetapi berkat bantuan dan bimbingan dari berbagai pihak penulis dapat menyelesaikan laporan ini sebagaimana mestinya. Pada kesempatan ini secara khusus penulis ingin menyampaikan ucapan terima kasih sebagai penghargaan dan rasa cinta yang paling tulus kepada Ayah(Erwin yusuf), Ibu(elyzar) dan adik(devira amlia) tercinta,

Tetes demi tetes cucuran keringat kalian untuk mencari nafkah demi untuk membiayai pendidikan ku Selama ini,ku sangat berterimakasi sekali kepada kalian,ku janji ku akan balas jasa-jasa kalian yang tanpa pamrih itu,

Terimakasih sekli buat nenek,…. Yang selama ini membukakan pintu kalau aku pulang malam mengerjakan Laporan PKLM ini.

Pada kesempatan sekarang ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. M. Arif Nasution, MA, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. H. M. Husni Thamrin Nasution, M. Si, selaku Ketua Program Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

3. Bapak M.Arifin.NST,M.Si,(bg ipin)selaku Dosen Pemimbing.

4. Untuk sahabat-sahabatku Ali,londo,bg ibal ,fazar,mada,yang suadah meluangkan waktu untuk bertukar fikiran,bercandaria,menghilangkan rasa jenu selama ini,

5. Terimakasih buat team futsal DE_banditZ, BB(bg YUDO),bg yuda,bg ijun,bg wawan,cek gam,bg roni,bg ivan Lamek,bg budi,bg bayu,bg agus,rendro,dedi,mak laung, 6. Untuk teman-temanku Cici, Tita, Tika, Retno, Fanny, Luly, Joker, Imei, Friska, Panji,

Yanta, Roy, Ricky, Yanta, Robinson, Rio, Beben, Benny, Dody,Datox,Golbert,Lepoh, serta teman-teman anak C stambuk 2006 yang lain, yang sudah menjadi bagian dari perjalanan hidup yang tak terlupakan dan tak tergantikan penulis selama kurang lebih 3 tahun.

Akhirnya penulis mengharapkan semoga laporan PKLM ini dapat memberikan manfaat bagi setiap pembacanya.

Medan, September 2009

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Tujuan dan Manfaat ... 3

C. Ruang Lingkup ... 6

D. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 7

E. Metode Pengumpulan Data ... 8

F. Sistematis Penulisan Laporan ... 8

BAB II : GAMBARAN UMUM LOKASI PKLM ... 10

A. Sejarah Umum UPT Medan Utara / Dinas Provinsi Sumatera Utara ... 10

B. Struktur Organisasi UPT Medan Utara ... 14

BAB III : GAMBARAN DATA OBJEK PAJAK... 19

A. Pengertian Pajak Daerah ... 19

A.1. Subjek Pajak Daerah ... 20

A.2. Objek Pajak Daerah ... 21

A.3. Pembagian Hasil Penerimaan Pajak Daerah ... 22

A.4. Sistem Pemungutan Pajak Daerah ... 23

A.5. Tata Cara Pembayaran dan Penagihan Pajak Daerah ... 25

A.7. Daluarsa Pajak Daerah ... 27

B. Pengertian Pajak Kenderaan Bermotor ... 28

B.1. Subjek Pajak Kenderaan Bermotor ... 28

B.2. Objek Pajak Kenderaan Bermotor ... 29

B.3. Cara Perhitungan Pajak Kenderaan Bermotor ... 29

B.4. Cara Pendaftaran Pajak Kenderaan Bermotor ... 32

B.5. Masa Pajak dan Saat Terutangnya dan Surat Pemberitahuan Pajak Kenderaan Bermotor ... 34

B.6. Ketetapan dan Pembayaran Pajak Kenderaan Bermotor ... 35

B.7. Pembagian Hasil Penerimaan Pajak Kenderaan Bermotor ... 37

B.8. Daluarsa dan Tindak Pidana Dalam Pajak Kenderaan Bermotor ... 37

C. Gambaran Realisasi Penerimaan Pajak Kenderaan Bermotor Pada UPT Medan Utara ... 39

BAB IV : ANALISA DAN EVALUASI ... 40

A. Prosedur Pemungutan Pajak Kenderaan Bermotor pada UPT Medan Utara ... 40

B. Realisasi Penerimaan Pajak Kenderaan Bermotor pada UPT Medan Utara ... 47

D. Upaya yang dilakukan UPT Medan Utara dalam Meningkatkan

Pemungutan PKB ... 50

BAB V : KESIMPULAN DAN SARAN ... 52

A. Kesimpulan ... 52

BAB I PENDAHULUAN

A. Latar Belakang

Seiring dengan perkembangan perekonomian Indonesia akan diikuti pula dengan kebijakan-kebijakan di bidang pajak. Oleh karena itu, pajak merupakan fenomena yang selalu berkembang di masyarakat, khususnya pengenaan Pajak Kendaraan Bermotor, dan bila berbicara mengenai pajak, maka terdapat dua pihak yang selalu bersinggungan yaitu pemerintah di satu pihak dan masyarakat di pihak lain. Secara umum pajak masih kurang popular di kalangan masyarakat Hal ini bisa dimaklumi karena pajak merupakan pemindahan sumber daya dari sektor privat ke sektor publik, yang mana masyarakat merasa terbebani oleh pengenaan pajak tersebut. Pemerintah maupun masyarakat mempunyai posisi yang sama kuatnya untuk menentukan bagaimana sebaiknya pajak harus ditetapkan, sehingga pemenuban kewajiban perpajakan dapat dilaksanakan dengan taat asas, dalam hal ini siapa yang dikenakan pajak, apa yang dikenakan pajak, kapan dikenakan pajak, berapa jumlah pajak yang harus dibayar sesuai tarif pajak yang ditentukan berdasarkan Undang-undang No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah Khususnya Pajak Kendaraan Bermotor.

Pemerintah Pusat merapakan Sumber Penerimaan Negara (APBN) sedangkan pajak yang dikelola Pemerintah Daerah sebagai Penerimaan Daerah (APBD). Berdasarkan Undang-undang, masing-masing jenis pajak telah ditetapkan dengan jelas siapa yang menjadi Subjek Pajak dan apa yang menjadi Objek Pajaknya dan berapa Tarif Pajak yang berlaku sesuai dengan aturan yang ada.

Dalam hal ini, aturan yang ditetapkan dalam UU No. 22 Tahun 1999 yang telah diubah dengan UU No. 32 tahun 2004 Tentang Pemerintahan Daerah, UU No. 25 Tahun 1999 yang telah diubah dengan UU No. 33 Tahun 2004 Tentang Perimbangan Keuangan Pemerintahan Pusat dan Daerah serta UU No. 18 Tahun 1997 yang tfelah diubah dengan UU No. 34 Tentang Pajak Daerah dan Retribusi Daerah. Kiranya tetap menjadi bahan acuan dasar dalam membuat Peraturan Daerah. Dengan Undang-undang tersebut maka Pemerintah Daerah maupun Pemerintah Propinsi, Pemerintah Kabupaten/Kota telah diberikan wewenang untuk mengatur rumah tangga daerahnya sendiri melalui sistem Otonomi Daerah. Masing-masing daerah tentu berusaha untuk mengisi pundi-pundi anggarannya yang telah ditetapkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD), diantaranya dari Pendapatan Ash Daerah (PAD), perolehan dana melalui Pendapatan Asli Daerah (PAD) dapat berupa Pajak dan Retribusi Daerah.

B. Tujuan dan Manfaat

Praktik Kerja Lapangan Mandiri (PKLM) merupakan salah satu syarat yang wajib dilaksanakan oleh Mahasiswa untuk meyelesaikan pendidikan PRODDMII Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Emu Politik Universitas Sumatera Utara.

Secara spesifik tujuan dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) ini'adalah :

1. Untuk mengetahui bagaimana Cara Kerja Dinas Pendapatan Propinsi Sumut dalam Penetapan Pajak Kendaraan Bermotor.

2. Untuk memperoleh informasi data-data Pajak Kendaraan Bennotor yang telah dibayar maupun yang belum dibayar.

3. Untuk mengetahui Persyaratan Aministrasi apa saja yang barus dipenuhi oleh Wajib Pajak Kendaraan Bennotor (PKB) yang memiliki dan atau menguasai Kendaraan Bermotor.

Manfaat yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah :

1. Khususnya Mahasiswa

a. Untuk menambah pengetahuan dan pengalaman kerja, khususnya dalam Penetapan Pajak Kenderaan Bermotor serta sanksi maupun denda administrasi di Kantor Bersaroa SAMSAT Pekanbaru Kota Propinsi Sumut.

b. Menambah motivasi untuk belajar mengetahui bagaimana situasi dunia kerja yang

c. Untuk meningkatkan komunikasi maupun pendekatan pada Dinas Pendapatan Sumut fungsi dan tugas dari dinas yang beisangkutan.

d. Guna merangsang Mahasiswa untuk beraktivitas dalam melakukan pekerjaan secara efisien dan efektif melalui Praktik Kerja Lapangan Mandiri (PKLM).

e. Untuk menciptakan rasa tanggung jawab, profesionalitas serta kedisiplinan yang nantinya sangat dibutuhkan ketika memasuki dunia kerja yang sebenamya.

2. Bagi Kantor Bersama SAMSAT Medan Utara Profinsi Sumut

a. Sebagai sarana untuk mempererat hubungan yang positif antara Dinas Pendapatan Propinsi Sumut khususnya SAMSAT Medan Utara Propinsi Sumut dengan lembaga pendidikan PRODEP-III Adrninistrasi Perpajakan Universitas Sumatera Utara.

b. Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuad dengan keahliannya dan nantinya merupakan tenaga ahli yang siap pakai sesuai dengan bidang ilmu yang ditekuni.

c. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri (PKLM) bagj Mahasiswa ditantut sumbangsihnya terhadap mstaiaa baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja di lingkungan instansi tersebut.

3. Bagi Program Studi Diploma III Administrasi Perpajakan

b. Membuka interaksi antara dosen dengan Instansi Pemerintah yang bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima Mahasiswa melalui Praktik Kerja Lapangan Mandiri (PKLM).

c. Guna mempromosikan sumber daya manusia yang ahli sesuai dengan bidang keahliannya.

d. Memperbaiki image (pandangan) masyarakat terhadap sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional khususnya Universitas Sumatera Utara.

C. Ruang Lingkup

Dalam meningkatkan sumber penerimaan daerah yang menjadi sumber pembangunan daerah dan melalui Dinas Pendapatan Sumut berupaya untuk meningkatkan sumber pendanaan daerah yang berasal dari sektor Pajak Propinsi khususnya Pajak Kendaraan Bermotor (PKB).

Melalui Praktik Kerja Lapangan Mandiri (PKLM) yang diJaksanakan di Kantor Bcrsama SAMS AT Medan Utara propinsi Sumut penulis ingin mengetahui Objek-objek yang akan diteliti terutama dalam ''Tata Cara Penetapan Pajak Kendaraan Bermotor” melalui kebijakan-kebijakan yang diterapkan Pemerintah. Propinsi Sumut, mengenai perannya sebagai salah satu sumber penerimaan daerah dalam pembiayaan pembangunan daerah, termasuk beberapa masalah berikut:

1. Penetapan Objek dan Subjek Pajak serta cara penghitungan Pajak Kendaraan Bermotor untuk tiap jenisnya.

4. Persyaratan Administrasi yang wajib dipenuhi oleh Wajib Pajak Kendaraan Bermotor (PKB) bagi warga yang memiliki atau menguasai Kendaraan Benriotor.

5. Masalah atau kekeliruan di dalam Penetapan Penghitungan Pajak Kendaraan Bermotor.

D. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi sesuai dengan metode yang digunakan adalah sebagai berikut:

1. Tahap Persiapan

Pada tahap ini penulis melakukan berbagai kegiatan persiapan di imilai dari memilih Objek PKLM, Pengajuan Proposal PKLM dan Surat Pengantar.

2. Studi Literatur

Pemahaman tentang Pajak Kendaraan Bermotor melalui berbagai bacaan maupun Undang-undang .

3. Observasi Lapangan

Pengamatan yang dilakukan sesuai dengan data yang ada pada instansi yang bersangkutan mengenai objek studi khususnya Tata Cara Penetapan Pajak Kendaraan Bermotor (PKB).

4. Pengumpulan Data

Mengumpulkan data-data lapangan mengenai Tata Cara Penetapan Pajak Kendaraan Bermotor (PKB)

5. Analisa Data dan Evaluasi

E. Metode Pengumpulan Data

Untuk menyimpulkan data dan informasi yang diperlukan dalam Praktik Kerja ini, maka penulis menggunakan Metode Pengumpulan Data sebagai berikut:

1. Wawancara (Interview)

Dengan metode ini penulis mengajukan pertanyaan-pertanyaan langsung kepada para pegawai setiap bagian dalam kantor yang bersangkutan dengan tujuan untuk menambah data yang berkaitan dengan kebutuhan penulis.

2. Daftar Observasi (Obscrvasi Guide)

Melakukan kegiatan pengamatan langsung tentang objek PKLM yang tujuannya adalah untuk mendapatkan gambaran dari sumber data yang diperlukan.

3. Daftar Dokumentasi

Dengan menggunakan dokumen-dokumen resmi mengenai Tata Cara Penetapan Pajak Kendaraan Bennotor (PKB) yang dianggap sebagai bukti otentik.

F. Sistematis Penulisan Laporan

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai Latar Belakang yang menjadi dasar pemikiran dalam penyusunan laporan, Ruang Lingkup, Tujuan dan Manfaat, Metode Praktek, Metode Pengumpulan Data serta Sistematika Penulisan Laporan. BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

Dalam bab ini penulis menguraikan Sejarah Singkat Dinas Pendapatan Daerah Propinsi Sumut, Struktur Organisasi, Uraian Tugas Pokok dan Fungsi Gambaran Pegawai.

BAB III GAMBARAN DATA OBJEK PAJAK

Dalam bab ini penulis menguraikan mengenai ketentuan yang tncngatur tentang pengcnaan Pajak Kendaraan Bermotor, Objek dan Subjek Pajak, Cara Penghitungannya, Sistem Penilaian Pajak Kendaraan Bennotor (PKB), dan Iain-lain yang dilakukan selama melakukan Praktik Keria.

BAB IV ANALISIS DAN EVALUASI DATA

Pada bab ini membahas tentang Analisa dan Evaluasi Data yang diperoleh mengenai Tata Cara Penetapan Pajak Kendaraan Bermotor.

BAB V KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan tentang Kesimpulan dan Saran-saran mengenai Objek PKLM dan permasalahan yang penulis badapi selama melaksanakan PKLM dilapangan.

BAB II

GAMBARAN UMUM LOKASI PKLM

A. Sejarah Umum UPT Medan Utara/ Dinas Pendapatan Provinsi Sumatera Utara

Dinas Pendapatan Daerah Provinsi Sumatera Utara pada awalnya mengurusi pengelolaan Pajak dan Pendapatan Daerah dibawah Biro Keuangan pada Sekretariat Wilayah tingkat I Sumatera Utara. Selanjutnya berdasarkan Surat Keputusan Gubernur Kepala Daerah tingkat I Sumatera Utara tentang Susunan dan Tata Kerja Sekretariat Wilayah Daerah tingkat I Provinsi Sumatera Utara, maka Biro Keuangan ditingkatkan menjadi Direktorat Keuangan.

Dengan demikian, tentu bagian Pajak Pendapatan Daerah berubah menjadi Sub Direktorat Keuangan pendapatan Daerah pada Direktorat Keuangan. Dengan terbentuknya SK Gubernur Kepala Daerah tingkat I Sumatera Utara pada tanggal 21 Maret 1975 No. I37/H/GSU, terbitung tanggal 1 April 1975, maka Sub Direktorat Keuangan Pendapatan Daerah ditingkatkan menjadi Direktorat Pendapatan Daerah. Pada tanggal 1 September 1975 keluarlah Surat Menteri Dalam Negeri No. KUPD 3/12/43 tentang pembentukan Dinas Pendapatan. sehingga Dinas Pendapatan Daerah tingkat I dan Dinas Pendapatan Daerah tingkat II yang sebelumnya dibawah Direktorat Pendapatan Daerah diubah namanya menjadi Dinas Pendapatan Provinsi Sumatera Utara.

Pembentukan Dinas Pendapatan Daerah tingkat I Sumatera Utara berdasarkan Surat Keputusan Gubernur Kepala Daerah tingkat I Sumatera Utara tanggal 31 Maret 1976 No. 143/II/GSU dengan persetujuan Dewan Perwakilan Daerah Sumatera Utara (DPRDSU).

Pembentukan Dinas Pendapatan Daerah tingkat I Sumatera Utara ditetapkan berdasarkan Peraturan Daerah tingkat I Sumatera Utara No. 4 tahun 1976.

Dalam upaya meningkatkan pelaksanaan tugas serta pelayanan kepada masyarakat, maka diperlukan pengembangan organisasi Dinas Pendapatan Daerah tingkat I dengan membentuk cabang-cabang dinas. Dinas Pendapatan Daerah Provinsi tingkat I Sumatera Utara terdapat di Kabupaten/ Kotamadya tingkat II di Provinsi Sumatera Utara. Berdasarkan Keputusan Menteri Dalam Negeri KUPD 7/7/39-26 pada tanggal 31 Maret 1978 dibentuklah cabang Dinas Pendapatan Daerah Provinsi tingkat I Sumatera Utara diseluruh Kabupaten /Kotamadya tingkat II di Sumatera Utara.

Kemudian berdasarkan Surat Menteri Dalam Negeri No. 061/2743/S tanggal 22 November 1999 tentang Pemerintah Daerah, maka terhitung sejak tanggal keluarnya surat tersebut, maka nama Dinas Pendapatan Daerah tingkat I Sumatera Utara diubah menjadi "Dinas Pendapatan Provinsi" Cabang Dinas Pendapatan Daerah tingkat I Sumatera Utara diubah juga menjadi "Cabang Dinas Pendapatan Provinsi Sumatera Utara".

Untuk meningkatkan pelayanan kepada masyarakat pemilik kendaraan bermotor, maka pemerintah membentuk Penyelenggaraan Sistem Baru Pendaftaran Kendaraan Bermotor yang disebut "SISTEM ADMINISTRASI MANUNGGAL DI BAWAH SATU ATAP" atau selanjutnya disingkat SAMSAT.

Sistem Administrasi Manunggal Satu Atap adalah gabungan dari 3 Instansi yang mempunyai objek dana kendaraan bennotor yang berdomisili di Sumatera Utara ketiga Intansi tersebut adalah:

2. Pemerintahan Daerah Sumatera Utara yaitu Dinas Pendapatan Daerah Sumatera Utara /DIPENDA

3. Departemen Keuangan yaitu PT. Jasa Raharja Cabang Utama Medan. Pembentukan SAMSAT ini bertujuan untuk :

1. Memngkatkan Pendapatan Daerah Sumatera Utara melalui pemungutan PKB dan penerimaan BBN-KB khususnya di daerah Sumatera Utara.

2. Meningkatkan Pendapatan Daerah Sunatera Utara melalui penerimaan dari sektor Pajak Kendaraan Bermotor dan penerimaan dari sektor BBN-KB.

Dalam Pengembangan dan optimalisasi pelayanan yang lebih luas kepada wajib pajak. Dinas Pendapatan Daerah Provinsi Sumatera Utara sampai saat ini telah membentuk 14 cabang daerah (Kabupaten/Kota) di wilayah Propinsi Sumatera Utara yaitu:

Tabel 2.1 UPTD PROVINSI SUMATERA UTARA

NO. UNIT WILAYAH KERJA

1. UPDT Medan Utara

Medan Barat, Medan Baru, Medan Helvetia, Medan Area, Medan Perjuangan, Medan Tembung, Medan Labuhan, Medan Belawan

2. UPTD Medan Selatan

3. UPTD Binjai Kota Binjai dan Kabupaten Langkat

4. UPTD Pematang Siantar

Kota Pematang Siantar dan Kabupaten Simalungun

5. UPTDKisaran Kabupaten Asahan dan Kota Tanjung Balai 6. UPTD Rantau Parapat Kabupaten Labuhan Batu

7. UPTD Padang Sidempuan Kabupaten Tapanuli Selatan

8. UPTD Tebing Tinggi Kota Tebing 9. UFTD Kabanjahe Kabupaten Kara

10 UPTD Sibolga Kabupaten Sibolga dan Tapanuli Tengah 11 UPTD Sidikalang Kabupaten Sidikalang

12 UPTD Gunung Sitoli Kabupaten Nias

13 UPTD Balige

Kabupaten Toba Samosir dan Kabupaten Tapanuli Utara

14 UPTD Panyabungan Kabupaten Mandailing Natal

Sumber Data : UPT Medan Utara / DIPEND A Medan Utara

B. Struktur Organisasi UPT Medan Utara.

Tabel 2.2

STRUKTUR ORGANISASI / UPT DIPENDA PRO SUMATERA UTARA

Sumber Data : UPT Medan Utara / Dinas Pendapatan Provinsi Sumatera Utara

Ka. UPT

Kasubag Tata Usaha

Kasi PKB

Kasi PLL

Kasi ABT / APU

Kasi Ratribusi

1. Kepala Unit Pelaksana Teknis Tugas dan Fungsi :

1. Melaksanaakan koordinasi, kerjasama dengan pihak terkait, Pembinaan Pengendalian teknis dan evaltiasi penggalian potensi, pemberdayaan potensi dan pemungutan Sumber Pendapatan Daerah sesuai ketentuam yang berlaku.

2. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas dan Wakil Kepala Dinas sesuai bidang tugas dan fungsinya masing-masing.

3. Menyempurnakan konsep standar-standar pendapatan potensi, penadministrasian dan pengutipan dan pelaporan hasil PKB, PKDA, Pajak ABT/APU, Retribusi dan Pendapatan Lain-lain.

2. Seksi Sub Bagian Tata Usaha Tugas dan Fungsi:

1. Menyimpan surat-surat yang berhubungan dengan bidang tugas Sub Bagian Tata Usaha dan surat-surat dari seksi lainnya yang telah selesai diproses.

2. Mencatat dalam pembukuan pemasukan telah ditentukan Inventaris dan Mat Tulis Kantor (ATK).

3. Seksi Pajak Kendaraan Bermotor Tugas Dan Fungsi:

1. Menghubungi penunggak PKB dan Bea Balik Nama Kendaraan Beraiotor dengan surat. 2. Membuat laporan pembayaran penunggakan PKB dan Bea Balik Nama Kendaraan

Bennotor dengan surat.

Tugas dan Fungsi:

1. Menerima laporan bulanan dari seksi yang mengelola PAD dan melaporkannya kepada UPT.

2. Menerima, menyalurkan dan mempertanggungjawabkan SPT dan Materai Leges jalur SAMSAT.

3. Menyelenggarakan Skoordinasi dan optimalisasi pendapatan lain-lain dan setoranlaba BadanUsahmulikNegara (BUMN).

5. Seksi Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan Umum (ABT/APU) Tugas dan Fungsi:

1. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/ pengajuan keberatan dari WP mengenai ABT/APU dan PBB-KB.

2. Membuat daftar jumlah tagihan, tunggakan dan denda pajak pengambilan dan pemanfaatan ABT/APU sesuai standar yang ditetapkan.

3. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Dinas sesuai dengan bidang teknisnya.

6. Seksi Retribusi T Tugas dan Fungsi

2. Mengumpulkan, mengolah dan menyajikan data/bahan untuk penyempurnaan dan penyusunan jenis retribusi, teknis pemungutan dan tata administrasi retribusi, sosialisasi standar yang ditetapkan serta penetapan target retribusi.

3. Mempertanggungjawabkan pelaksanaan tugasnya kepada sesuai dengan bidang teknisnya.

7. Seksi Pajak Angkutan di Atas Air / Bea Balik Nama Angkutan di Atas Air (PA3/BBNA3)

Tugas dan Fungsi

1. Melakukan pendataan potensi, penetapan dan penagihan, memerima dan memproses usul/ pengajuan keberatan dari WP, mengenai PA3/BBNA3 sesuai ketentuan dan standar yang berlaku.

2. Melaksanakan tugas lain yang diberikan oleh Kepala Unit sesuai dengan bidang tugasnya.

BAB III

GAMBARAN DATA OBJEK PAJAK

A. Pengertian Pajak Daerah

Pada bab ini, penulis akan membahas mengenai teori-teori yang berhubungan dengan Pajak Daerah, Pajak Kendaraan Bermotor dan gambaran data yang diperoleh, mengenai realisasi penerimaan Pajak Kendaraan Bermotor yang bersumber dari UPT Medan Utara. Pada bab ini juga, akan dijelaskan lebih luas dan terperinci tentang Pajak Daerah, Subjek dan Objek Pajak Daerah, dan juga mengenai Pegertian Pajak Kendaraan Bermotor samapai dengan Keberatan dan Banding dalam pemungutan PKB, akan tetapi untuk menjelaskannya penulis menguraikan berdasarkan teori- teori dan data-data yang telah dikumpulkan berdasarkan buku-buku maupun Undang-Undang dan sumber literatur lainnya dan disertai dengan penjelasan yang objektif dan sistematis. A.1 Pengertian Pajak Daerah

Menurut Undang-Undang No.34 Tahun 2000 tentang Pajak Daerah dan Retribusi Derah, yang dimaksud Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada Daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan Daerah dan pembangunan Daerah.

Secara umum pengertian Pajak Daerah adalah pajak yang dipungut Daerah berdasarkan peraturan pajak yang ditetapkan oleh Daerah untuk kepentingan pembiayaan rumah tangga Pemerintah Daerah tersebut.

Dasar hukum Pajak Daerah adalah Undang-Undang No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah sebagaimana terakhir telah diubah dengan Undang-Undang No. 34 Tahun 2000 dan merupakan pengganti dari Undang-Undang No. 11 Tahun 1957 tentang Peraturan Umum Pajak Daerah.

Untuk dapat membiayai dan memajukan daerah tersebut dapat ditempuh dengan melakukan kebijaksanaan untuk membayar pajak. Pajak Daerah merupakan salah satu bagian dari Pendapatan Asli Daerah, selain dari Retribusi Daerah berupa Retribusi Jasa Umum dan Retribusi Jasa Usaha dan Penerimaan Iain-lain.

Pemungutan Pajak Daerah adalah suatu rangkaian kegiatan mulai penghimpunan data, subjek dan objek pajak, penentuan besarnya pajak terutang sampai kegiatan penagihan pajak kepada wajib pajak serta pengawasan setorannya.

A.1 Subjek Pajak Daerah

Menurut UU No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, yang menjadi Subjek Pajak Daerah adalah orang pribadi atau badan yang dikenakan pajak daerah.

Wajib Pajak Daerah adalah orang pribadi atau badan yang menurut ketentuan perundang-undangan perpajakan Daerah diwajibkan untuk melakukan pembayaran pajak terutang, termasuk pemungut atau pemotong pajak tertentu.

A.2. Objek Pajak Daerah

Pajak daerah Kabupaten/Kota yaitu:

a. Pajak Hotel 10% b. Pajak Restoran 10% c. Pajak Hiburan 35% d. Pajak Reklame 25% e. Pajak Penerangan Jalan 10% f. Pajak Pengambilan dan Pengolahan Bahan Galian Gol C 20% g. Pajak Parkir 20%

Tarif Pajak Daerah Provinsi ini ditetapkan seragam diseluruh Indonesia dan diatur dengan Peraturan Pemerintah (PP), sedangkan tarif Pajak Daerah Kabupaten/ Kota ditetapkan Peraturan Daerah (PERDA).

Dalam menentukan dan menetapkan suatu Pajak Daerah, Pemerintah Daerah hams memperhatikan beberapa kriteria sebagai berikut:

1. Bersifat sebagai pajak dan bukan retribusi.

2. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum. 3. Potensinya memadai.

4. Tidak memberikan dampak ekonomi yang negatif.

5. Memperhatikan aspek keadilan dan kemampuan masyarakat. 6. Menjaga kelestarian lingkungan.

7. Objek pajak bukan merupakan objek Pajak Provinsi/Pajak Pusat.

A.3 Pembagian Hasil Penerimaaii Pajak Daerah

Hasil penerimaan Pajak Kendaraan Bermotor dan Kendaraan Di Atas Air, Bea Balik Nama Kendaraan Bermotor dan Kendaraan Di Atas Air diserahkan kepada Daerah Kabupaten /Kota paling sedikit 30%. Sedangkan hasil penerimaan Pajak Bahan Bakar Kendaraan Bermotor diserahkan kepada Daerah Kabupaten/Kota Paling sedikit 70%.Untuk hasil Penerimaan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan diserahkan kepada Daerah Kabupaten/Kota Paling sedikit 70%.

Bagian yang diberikan kepada Daerah Kabupaten/Kota lebih lanjut diatur dengan Peraturan Daerah Provinsi dengan memperhatikan aspek pemerataan yang sah dan potensi Daerah Kabupaten/Kota.

Hasil penerimaan Pajak Kabupaten yang diperoleh melalui Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan dan Pengolahan Bahan Galian Gol C, Pajak Parkir diperuntukkan paling sedikit 10% bagi desa di Wilayah daerah yang bersangkutan.

A.4 Sistem Pemungutan Pajak Daerah

Sistem Pemungutan Pajak Daerah dapat dibagi menjadi 2 yaitu Sistem Official Assestment dan Sistem Self Assestment.

1. Sistem Official Assestment.

menggunakan Surat Setoran Pajak Daerah (SSPD). Jika WP tidak atau kurang bayar akan ditagih menggunakan Surat Tagihan Pajak Daerah (STPD).

Surat Ketetapan Pajak Daerah yang selanjutnya disingkat dengan SKPD adalah Surat Ketetapan Pajak yang menentukan besarnya jumlah pokok pajak.

2. Sistem Self Assestment.

Wajib Pajak menghitung, membayar, dan melaporkan sendiri pajak daerah yang terutang. Dokumen yang digunakan adalah SPTPD (Surat Pemberitahuan Pajak Daerah). Jika WP tidak atau kurang bayar akan ditagih menggunakan Surat Tagihan Pajak Daerah (STPD).

Surat Pemberitahuan Pajak Daerah (SPTPD) adalah surat yang digunakan oleh wajib pajak untuk melaporkan penghitungan dan pembayaran pajak yang terutang menurut Peraturan Pajak Daerah.

Apabila jangka waktu 5 (lima) tahun berdasarkan pemeriksaan ditemukan adanya Pajak Daerah yang tidak atau kurang dibayar maka akan ditagih dengan menerbitkan Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB), setelah diterbitkan SKPDKB berdasarkan data baru, ternyata masih ada pajak daerah yang kurang dibayar maka akan diterbitkan Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT).

kenaikan sebesar 25% ( dua puluh lima persen) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) dihitung sejak saat terutangnya pajak.

Kepala Daerah dapat menerbitkan Surat Tagihan Pajak Daerah (STPD) apabila: a. Pajak dalam tahun berjalan tidak atau kurang bayar.

b. Dari hasil penelitian Surat Pembeitahuan Pajak Daerah terdapat kekurangan pembayaran sebagai akibat salah tulis dan / atau salah hitung.

c. WP dikenakan sanksi administrasi berupa bunga dan / atau denda.

Dalam penghitungannya jumlah kekurangan pajak yang terutang dalam Surat Tagihan Pajak Daerah ditambah dengan sanksi administrasi berupa bunga sebesar 2% (dua persen) setiap bulan untuk paling lama 15 (lima belas) bulan sejak saat terutangnya pajak. Untuk Surat Ketetapan Pajak Daerah yang tidak atau kurang dibayar setelah jatuh tempo pembayaran dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan, dan ditagih melalui Surat Tagihan Pajak Daerah.

A5 Tata Cara Pembayaran dan Penagihan Pajak Daerah

Atas Permohonan WP, Kepala Daerah dapat memberikan persetujuan kepada WP, untuk mengangsur atau menunda pembayaran pajak dengan dikenakan bunga sebesar 2% (dua persen) sebulan setelah memenuhi persyaratan yang telah ditentukan dan tanpa cara pembayaran, penyetoran, tempat pembayaran, angsuran dan penundaan pembayaran pajak diatur dengan keputusan Kepala Daerah.

Pajak yang terutang berdasarkan Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Tagihan Pajak Daerah, Surat Keputusan Pembetulan, Surat Keputusan Keberatan dan Putusan Banding yang tidak ada kurang dibayar oleh WP waktunya dapat ditagih dengan Surat Paksa.

A.6 Keberatan dan Banding

Wajib Pajak dapat mengajukan keberatan hanya kepada Kepala Daerah atau pejabat yang ditunjuk atas suatu :

a. Surat Ketetapan Pajak Daerah

b. Surat Ketetapan Pajak Daerah Kurang Bayar

c. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan d. Surat Ketetapan Pajak Daerah Lebih Bayar

e. Surat Ketetapan Pajak Daerah Nihil

Dalam mengajukan keberatan WP harus memenuhi persyaratan sebagai berikut: a. Keberatan diajukan secara tertulis dalam bahasa dengan disertai alasan yang jelas.

Keberatan harus diajukan dalam jangka waktu paling lama 3 (tiga) bulan sejak tanggal surat, tanggal pemotongan atau pemungutan, kecuali apabila WP dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan diluar kekuasaannya. Dan pengajuan keberatan tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak sesuai ketentuan yang berlaku. Kepala Daerah dalam jangka waktu paling lama 12 (dua belas) bulan sejak tanggal Surat Keberatan diterima, harus memberi keputusan atas keberatan yang diajukan keputusan Kepala Daerah atas keberatan dapat berupa menerima seluruhnya atau sebagian, menolak, atau menambah besarnya pajak yang terutang. Apabila jangka waktu telah lewat dan Kepala Daerah tidak memberi suatu keputusan, keberatan yang dapat diajukan tersebut dianggap dikabulkan. Jika WP menolak keputusan surat keberatan maka, WP dapat mengajukan banding kepengadilan pajak dalam jangka waktu 3 (tiga) bulan sejak diterimanaya keputusan keberatan.

A.7 Daluarsa Pajak Daerali

Batas daluarsa dari pajak daerah adalah 5 (lima tahun), kecuali WP Daerah melakukan tindak pidana Pajak Daerah. Jangka Waktu lima tahun ditangguhkan jika:

1. Diterbitkan Surat Teguran dan Surat Paksa.

2. Ada pengakuan utang pajak dari WP baik secara langsung maupun tidak langsung. B. Pengertian Pajak Kendaraan Bermotor

Dasar Hukum Pajak Kendaraan Bermotor adalah Ordonansi Pajak Kendaraan Bermotor tahun 1934 sebaimana telah beberapa kali diubah dan terakhir dengan UU No.27 Tahun 1959. Berdasarkan UU Tahun 1957 jo Peraturan Pemerintah No.3 Tahun 1957 Pajak Kendaraan Bermotor diserahkan kepada Daerah Provinsi.

B.1 Subjek Pajak Kendaraan Bermotor

Menurut PP No.65 tahun 2001 tentang Pajak Daerah, yang menjadi subjek pajak kendaraan bermotor adalah orang pribadi atau badan yang memiliki dan atau menguasai kendaraan bermotor.

Yang menjadi Wajib Pajak Kendaraan Bermotor adalah orang pribadi atau badan yang memiliki kendaraan bermotor.

B.2 Objek Pajak Kendaraan Bermotor

Objek Pajak Kendaraan Bermotor adalah kepemilikan dan atau penguasaan kendaraan bermoror, tidak termasuk kepemlikan dan atau penguasaan kendaraan bermotor alat-alat berat dan alat-alat besar yang tidak digunakan sebagai alat angkutan orang dan atau barang di jalan umum.

Beberapa yang dikecualikan sebagai Objek Pajak Kendaraan Bermotor adalah kepemilikan kendaraan bermotor oleh:

a. Pemerintah Pusat dan Pemerintah Daerah.

b. Kedutan, Konsulat Perwakilan Negara Asing dan Perwakilan Lembaga-Lembaga Intemasional dengan asas timbal-balik sebagaimana berlaku untuk pajak negara.

d. Pabrik atau Importir Kendaraan Bermotor yang semata-mata untuk tersedia dipamerkan, untuk dijual dan tidak dipergunakan untuk lalu lintas bebas.

e. Wisatawan Asing berada di daerah dalam wilayah Indonesia untuk waktu tidak lebih dari 90 hari berturut-turut.

f. Badan Usaha Milik Negara dan Badan Usaha Milik Daerah yang memiliki kapal pandu dan kapal tunda untuk keperluan keselamatan.

B.3 Cara Perhitungan Pajak Kendaraan Bermotor

Dalam Perhitungaan Pajak Kendaraan Bermotor yang mana perhitungannya berdasarkan Dasar pengenaan Pajak Kendaraan Bermotor (DP PKB), dihitung sebagai perkalian dua unsur pokok yaitu Nilai Jual dikali besamya Bobot yang dikenakan, bagi orang yang memiliki kendaraan bermotor.

DASAR PENGENAAN = NILAI JUAL KENDARAAN BERMOTOR X BOBOT

PKB TERUTANG = DASAR PENGENAAN X TARIF

atau

PKB TERUTANG = (NILAI JUAL KENDARAAN BERMOTOR X BOBOT) X TARIF

Nilai Jual Kendaraan Bermotor adalah nilai jual kendaraan bermotor yang diperoleh berdasarkan Harga Pasaran Umum atas suatu kendaraan bermotor sebagaimana tercantum dalam tabel Nilai Jual Kendaraan Bermotor yang berlaku yang dapat ditentukan berdasarkan faktor-faktor berikut:

a. Isi silinder dan satuan daya. b. Penggunaan kendaraan bermotor. c. Jenis kendaraan bermotor.

d. Merek Kendaraan Bermotor.

e. Tahun Pembuatan Kendaraan Bermotor.

f. Berat total kendaraan bermotor dan banyaknya yang penumpang diizinkan. g. Dokumen impor untuk jenis kendaraan tertentu.

2. BOBOT

Bobot yang mencerminkan secara relatif kadar kerusakan jalan dan pencenaran lingkungan akibat penggunaan kendaraan bermotor.

Bobot yang dimaksud diatas dihitung berdasarkan faktor-faktor sebagai berkut: a. Tekanan gandar.

b. Jenis Bahan Bakar kendaraan bermotor.

c. Jenis penggunaan, tahun pembuatan, ciri-ciri mesin kendaraan bermotor. Penetapan Bobot kendaraan bermotor didasarkan pada:

a. Bobot Kendaraan Bermotor bukan umum, seperti jenis sedan, jeep, minibus, microbus, bus, sepeda motor, dan sejenisnya ditetapkan 1,00

c. Bobot kendaraan bermotor jenis alat-alat dan alat-alat besar serta kereta gandeng ditetapkan sebesar 1,00

3. TARIF PAJAK KENDARAAN BERMOTOR a. 1,5% untuk kendaraan bermotor bukan umum b. 1% untuk kendaraan umum

c. 0,5% untuk alat-alat berat

Besarnya PKB yang terutang dengan cara mengalikan tarif dengan dasar pengenaan PKB untuk masa pajak 12 bulan berturut-turut terhitung mulai pendaftaran kendaraan bermotor.

B.4 Cara Pendaftaran Pajak Kendaraan Bermotor

Adapun cara pendaftaran Pajak Kendaraan bermotor dapat dilakukan dengan: 1. Mengisi Formulir SPPKB

2. Identitas

a. Untuk perorangan : KTP + 1 lembar fotokopy surat kuasa bagi yang berhalangan nadir melampirkan surat kuasa.

b. Untuk Badan Hukum : Salinan Akte Pendirian + 1 lembar fotokopy, keterangan domisili, surat kuasa bermetarai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap Badan Hukum yang bersangkutan.

c. Untuk Instansi Pemerintahan (termasuk BUMN dan BUMD) : Surat Tugas/Surat Kuasa bermetarai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Instansi yang bersangkutan.

3. Faktur

5. Kendaraan Bermotor yang mengalami perubahan bentuk harus melampirkan surat keterangan dari perusahaan karoseri yang mendapatkan izin.

6. Surat Keterangan bagi Kendaraan Bermotor angkutan umum yang telah memenuhi syarat

B.5 Masa Pajak dan Saat Terutangnya dan Surat Pemberitahuan Pajak Kendaraan Bermotor

Pada pemungutan PKB, tahun pajak sama dengan tahun takwim atau tahun kalender. Masa pajak adalah 12 (dua belas) bulan berturut-turut yang merupakan tahun pajak dimulai pada saat pendaftaran kendaraan bermotor. Kewajiban pajak yang berakhir karena alasan tertenru, penghitungan besarnya pajak yang terutang dihitung berdasarkan jumlah bulan berjalan. Apabila bagian dari bulan melebihi 15 (lima belas) hari, akan dihitung menjadi satu bulan penuh. Surat Pemberitahuan Terutang Pajak Daerah (SPTPD) harus diisi dengan jelas, benar dan lengkap serta ditandatangani oleh WP Kendaraan Bermotor atau orang yang diberi kuasa oleh yang memiliki dan\atau menguasai kendaraan bermotor tersebut. Surat ini digunakan oeh Wajib Pajak untuk melaporkan perhitungan dan pembayaran pajak daerah yang terutang menurut ketentuan Peraturan Daerah. Penyampaian SPTPD disampaikan ke Dinas Pendapatan Daerah paling lama:

a. Untuk Kendaraan baru 14 (empat belas) hari sejak saat kepemilikan.

b. Untuk Kendaraan bukan baru sampai dengan tanggal berakhirnya masa pajak. c. Untuk Kendaraan Mutasi 30 (tiga puluh) hari sejak tanggal fiskal antar daerah.

Apabila terjadi perubahan atas kendaraan bermotor dan kendaraan di atas air dalam masa pajak baik perubahan bentuk, fiingsi maupun penggantian mesin, wajib melaporkan dengan menggunakan STPD. STPD memuat:

a. Nama dan Alamat

b. Jenis, merek, isi silinder, tahun pembuatan, warna, nomor rangka dan nomor mesin c. Gandengan dan jumlah sumbu

Pajak dapat ditetapkan berdasarkan SPPKB/SPPKA dengan menerbitkan Surat Ketetapan Terutang Pajak Daerah (SKPD) atau dokumen lain yang dipersamakan dengan SKPD. SKPD adalah Surat Ketetapan Pajak yang menentukan besarnya jumlah pokok Pajak.

Jenis-jenis Surat Ketetapan Daerah antara lain :

a. Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) adalah Surat Ketetapan Pajak Yang menentukan besarnya jumlah pokok Pajak, jumlah kredit Pajak, Jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi dan jumlah yang masih harus dibayar.

b. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT) adalah Surat Ketetapan Pajak yang menentukan tambahan atas jumlah pajak yang ditetapkan

c. Surat Ketetapan Pajak Daerah Lebih Bayar Tambahan (SKPDLBT) adalah Surat Ketetapan Pajak yang menetukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar dari pajak yang terutang atau tidak seharusnya terutang.

d. Surat Ketetapan Pajak Daerah Nihil (SKPDN) adalah Surat Ketetapan Pajak yang menentukan jumlah pokok pajak sama besamya dengan jumlah kredit pajak, atau pajak tidak terutang dan tidak ada kredit pajak.

Setelah dibuat Surat Ketetapan Pajak Daerah, maka tindakan selanjutnya adalah membuat Surat Tagihan Pajak Daerah atau STPD. Surat Tagihan Pajak Daerah dalah Surat untuk melakukan tagihan pajak dan / atau sanksi administrasi berupa bunga dan / atau denda.

Pajak Daerah Kurang Bayar Tambahan akan dikenakan sanksi administrasi berupa kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan pajak tersebut. Sanksi kenaikan 100% (seratus persen) tidak akan dikenakan apabila WP melaporkan sendiri kekurangan tersebut sebelum dilakukan tindakan pemeriksaan terhadap objek pajaknya.

Jumlah pajak yang terutang dalam Surat Ketetapan Pajak Daerah Kurang Bayar diatas akan dikenakan sanksi administrasi berupa kenaikan sebesar 25% (dua puluh lima persen) dari pokok pajak ditambah sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan sejak saat terutangnya pajak.

Tata Cara Pembayaran PKB dapat dilakukan pada saat pendaftaran. Pajak harus dilunasi paling lambat 30 (tiga puluh ) hari sejak diterbitkan SKPD, SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah. Surat Kekurangan Pajak yang terutang dalam Surat Tagihan Pajak Daerah ditambah sanksi admunistrasi berupa bunga sebesar 2% (dua persen) setiap bulan untuk paling lama 15 (lima belas) bulan sejak saat terutangnya pajak.

B.7 Pembagian Hasil Penerimaan Pajak Kendaraan Bermotor

Bagi hasil PKB untuk pemerintah Provinsi Sumatera Utara adalah 70% (tujuh puluh persen) dan untuk Pemerintah Daerah Kabupaten/Kota memperoleh penerimaan bagi hasil sebesar 30% (tiga puluh persen). Dengan memperhatikan aspek pemerataan dan potensi pemerataan Daerah Kabupaten dan Kota yang bertujuan untuk pemerataan kemampuan keuangan antar daerah Kabupaten/Kota.

Kaladuarsa penagihan PKB setelah melampaui jangka waktu 5 (lima) tahun terhitung sejak saat terutangnya pajak, kecuali apabila WP melakukan tindak pidana di bidang perpajakan. Kaladuarsa penagihan Pajak tertangguh apabila:

a. Diterbitkan Surat Teguran dan Surat Paksa.

b. Ada pengakuan utang pajak dari WP baik langsung maupun tidak langsung.

Ketentuan Pidana dikenakan pada Wajib Pajak PKB apabila:

1. Wajib Pajak yang karena kealpaanya tidak menyampaikan STPD atau mengisi dengan tidak benar atau tidak lengkap atau melampirkan keterangan yang tidak benar sehingga merugikan keuangan daerah dapat dipidana dengan pidana kurungan paling lama 1 (satu) tahun dan atau denda paling banyak 2 (dua) kali jumlah pajak yang terutang.

2. Wajib Pajak yang dengan sengaja tidak menyampaikan STPD atau mengisi dengan tidak benar atau tidak lengkap atau melampirkan keterangan yang yang tidak benar sehingga merugikan keuangan daerah dapat dipidana penjara paling lama 2 (dua) tahun dan atau dengan paling banyak 4 (empat) kali jumlah pajak yang terutang.

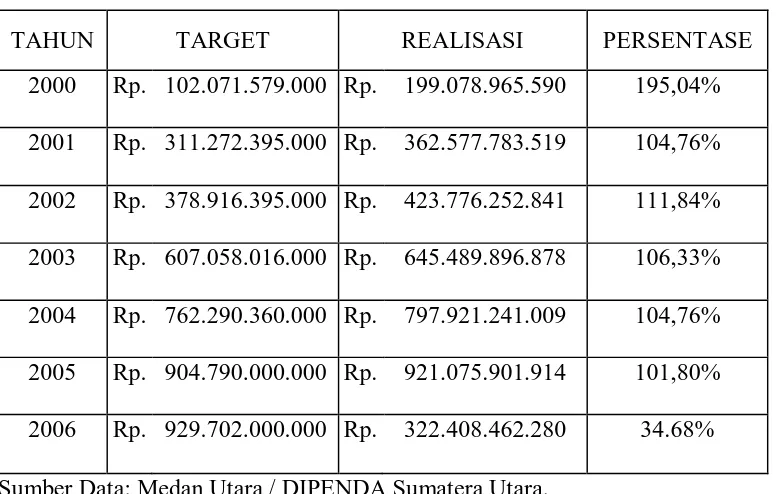

C. Gambaran Realisasi Penerimaan Pajak Kendaraan Bermotor pada UPT Medan Utara

Tabel 3.2 PERBANDINGAN DAN TARGET PKB/BBN-KB UPTD Medan Utara T.A 2000-2006 (JANUARI-MEI)

TAHUN TARGET REALISASI PERSENTASE

2000 Rp. 102.071.579.000 Rp. 199.078.965.590 195,04 % 2001 Rp. 311.272.395.000 Rp. 362. 577.783.519 104,76%

2002 Rp. 378.916.395.000 Rp. 423.776.252.841 111,84% 2003 Rp. 607.058.016.000 Rp. 645.489.896.878 106,33% 2004 Rp. 762.290.360.000 Rp. 797.921.241.009 104,76% 2005 Rp. 904.790.000.000 Rp. 921.075.901.914 101,80% 2006 Rp. 929.702.000.000 Rp. 322.408.462.280 34.68%

Sumber Data: Medan Utara / DIPENDA Sumatera Utara.

BAB IV

ANALISA DAN EVALUASI

Pada bab ini, penulis akan membahas analisa dan evaluasi data yang bersumber dari bab-bab sebelumya. Pada bab-bab terdahulu telah dijelaskan secara terperinci tentang Subjek dan Objek PKB, dan apa yang menjadi pokok permasalahan dalam penelitian ini, akan tetapi untuk menjelaskannya penulis menguraikan berdasarkan data-data yang telah dikumpulkan berdasarkan data kualitatif disertai dengan penjelasan yang objektif dan sistematis.

A. Prosedur Pemungutan Pajak Kendaraan Bermotor pada UPT Medan Utara

Pemungutan Pajak Kendaraan Bermotor dapat diartikan sebagai kegiatan mulai dari penghimpunan data subjek dan objek PKB, penentuan besarnya pajak terutang sampai dengan pemungutan PKB serta pengawasan setorannya.

a. LOKET I

I. PENDAFTARAN

a. Pelaksana : - POLRI - DIPENDA b. Kegiatan yang dilakukan:

1. Pengambilan formulir SPT

2. Pengisian formulir SPT / Permohonan STNK 3. Berkas

4. Menyampaikan berkas pada pengurus penelitian berkas

a. KTP b. stnk c. BPKP d. SPT

2. Jika WP ingin mengurus Ganti STNK / Teliti Ulang 5 (lima) tahun Kendaraan Bermotomya, berkas yang harus dilengkapi:

a. KTP

II. PENELITIAN BERKAS a. Pelaksana: - POLRI b. Kegiatan yang dilakukan

1. Check persyaratan dan kelengkapan berkas 2. Pendataan {entry)

3. Penyampaian berkas pada pengurus checking III. PENETAPAN PAJAK

a. Pelaksana : - DEPEND A -JASA RAHARJA

2. Membuat nomor kohir

3. Mengisi data pada Notice Pajak 4. Menyampaikan Berkas kepada kasir

Tugas dan Fungsi Jasa Raharja dalam penetapan pajak

1. Membuat Laporan cek rekapitulasi penerimaan Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan Raya (SWDKLLJ) dari Bendaharawan SAMSAT

2. Membuat Bukti Setoran uang ke Bank SUMUT 3. Membuat Lpaoran Ke Cabang Utama Jasa Raharja. IV. KOREKTOR

Pelaksana: DIPENDA Tugas dan Fungsi: 1. Final Checking

Yaitu meneliti benar / atau tidaknya pengenaan PKB 2. Meneliti data pajak dalm ketentuan pajak sementara 3. Menyampaikan Berkas Ke kasir

V. PEMBAYARAN Pelaksana: - DIPENDA

Kegiatan yang dilakukan dalam pembayaran : 1. Menerima pembayaran dari WP

2. Membukukan hasil penerimaan 3. Mencetak SKPD

6. Meneyetor hasil penerimaan ke kasir pada bendahara (Validasi) 7. Menghimpun berkas yang belum dibayar ke tugas penagihan c. LOKET HI

Pencetak STNK

Peran dan Tugas : POLRI

a. Melaksanakan Pencetakan STNK (Embossing)

b. Menyampaikan SKPD / STNK ke Loket Pengembalian

c. Penyerahan SKPD / STNK dan Plat Nomor Polisi kepada Wajib Pajak

B. Realisasi Penerimaan Pajak Kendaraan Bermotor pada UPT Medan Utara

Tabel 4.3 PERBANDINGAN DAN TARGET PKB/BBN-KB UPTD Medan Utara T.A 2000-2006 (JANUARI-MEI)

TAHUN TARGET REALISASI PERSENTASE

2000 Rp. 102.071.579.000 Rp. 199.078.965.590 195,04% 2001 Rp. 311.272.395.000 Rp. 362.577.783.519 104,76%

2002 Rp. 378.916.395.000 Rp. 423.776.252.841 111,84% 2003 Rp. 607.058.016.000 Rp. 645.489.896.878 106,33% 2004 Rp. 762.290.360.000 Rp. 797.921.241.009 104,76% 2005 Rp. 904.790.000.000 Rp. 921.075.901.914 101,80% 2006 Rp. 929.702.000.000 Rp. 322.408.462.280 34.68%

Sumber Data: Medan Utara / DIPENDA Sumatera Utara.

2003 dengan realisasi Rp.645.489.896.878, dengan persentase mencapai 106,33%. Pada tahun 2004 penerimaan PKB, terus mengalami peningkatan dengan jumlah target penerimaan Rp.762.290.360.000 dengan realisasi Rp.797.921.241.000 dan pencapaian persentasenya 104,76%. Pada tahun 2005 penerimaan PKB masih terus dalam tahap peningkatan dari Rp.762.290.360.000 pada tahun 2004 menjadi Rp.904.790.000.000 pada tahun 2005 dengan tingkat reasilsasi Rp.921.075.901.914 dengan persentase mencapai 101,80%. Pada tahun 2006 penerimaan PKB masih terus meningkat dengan penerimaan PKB Rp.929.702.000.000 dan realisasinya berjumlah Rp. 322.408.462.280 dengan pencapaian persentase 34,68%.

Sesuai tabel 4.3 diatas, tahun 2000-2006, penerimaan terbesar Pajak Kendaraan Bermotor (PKB) yang diperoleh UPT Medan Utara adalah pada tahun 2000 dengan target Rp. 102.071.579.000 dengan target Rp. 199.078.965.590 dan persentasinya 195,04%.

Dari Tabel 4.3 dapat ditarik kesimpulan bahwa setiap tahunnya UPT Medan Utara senantiasa dapat mencapai target yang ditetapkan. Itu terbukti bahwa sejak tahun 2000-2006, realisasi dapat melebihi target yang relah ditetapkan. Besarnya Realisasi PKB / BBN-KB membuktikan bahwa UPT Medan Utara menjalankan tugas dan peran dengan baik. Semua ini tidak terlepas dari kerja sama yang baik antara UPT Medan Utara, POLD ASU dan PT. Jasa Raharja.

C. Faktor pendukung pencapaian target penerimaan PKB di UPT Medan Utara

Peningkatan penerimaan PKB di UPT Medan Utara dapat dipengaruhi faktor-faktor berikut:

Adanya kerjasama dan koordinasi yang baik dan tertata rapi dari Instansi gabungan seperti:

a. Kepolisian Daerah Sumatera Utara yaitu DITLANTAS POLD ASU.

b. Pemerintahan Daerah Sumatera Utara yaitu Dinas Pendapatan Daerah Sumatera Utara (DIPENDASU).

c. Departemen Keuangan yaitu PT. Jasa Raharja Cabang Utama Medan.

d. Pemungutan PKB di UPT Medan Utara berada dalam satu kesatuan dalam pengadministrasiannya.

2. Adanya Kesadaran Mayarakat

Dengan adanya kesadaran masyarakat dalam membayar PKB sangat berpengaruh terhadap jumlah realisasi penerimaan PKB dan Pendapatan Asli Daerah (PAD).

3. Wilayah Kerja Unit Pelaksana Teknis Daerah (UPTD)

Wilayah kerja UPT Medan Utara meliputi sebagian kota Medan dan sebagian Kabupaten Deli Serdang yang jumlah kendaraan bermotor terbanyak untuk semua UPTD yang ada di Provinsi Sumatera Utara.

4. Pemanfaatan Sistem Informasi dan Teknologi yang modern dan canggih.

Di UPT Medan Utara telah menggunakan sistem informasi teknologi dan informasi yang modern sejalan dengan perkembangan zaman.

Adapun upaya untuk meningkatkan pemungutan PKB antara lain dilakukan dengan cara-cara sebagai berikut:

a. Menyurati WP kendaraan bermotor yang menunggak PKB.

b. Melakukan pemeriksaan terhadap berkas WP, khususnya menyangkut keabsahan data WP kendaraan bermotor.

c. Melakukan Himbauan kepada masyarakat melaui media massa, media cetak, maupun media elektronik. Media cetak dapat berupa brosur, spanduk, reklame, pengumuman, surat edaran dan sebagainya.

d. Melakukan razia kendaraan bermotor oleh pihak DITLANTAS POLDASU yang dilakukan secara rutin dan dadakan.

e. Melakukan kerjasama yang baik dan berkesinambungan antara DINAS PENDAPATAN SUMATERA UTARA, KEPOLISIAN DAERAH SUMATERA UTARA dan PT. JASA RAHARJA khususnya pembayaran PKB di Sumatera Utara dapat dilakukan melalui BANK SUMUT.

f. Memaksimalkan pelayanan kepada masyarakat dengan didukung prasarana kegiatan antara lain :

1. Memberikan nomor unit pendaftaran guna tertibnya pelayanan pendaftaran.

2. Menyediakan sarana pengatur masuk-keluamya WP, sehingga tertib.

3. Menyediakan papan informasi guna memberikan informasi kepada WP tentang status proses pendaftaran.

5. Menyediakan papan informasi yang berisikan denah kantor, mekanisme dan prosedur PKB, besarnya biaya dan informasi lainnya.

BABV

KESIMPULAN DAN SARAN

Berdarkan Uraian dari keseluruhan isi penulisan ini, maka pada bab ini penulis akan uraikan beberapa penemuan yang dapat dijadikan kesimpulan. Selanjutnya setelah hasil kesimpulan penulis juga memberikan saran yang konstruktif pada Kantor SAMSAT Medan Utara.

A. Kesimpulan

1. Diketahui bahwa dalam Prosedur Pelaksanaan Pengutipan Pajak Kendaraan Bermotor yang dilakukan UPT Medan Utara berjalan dengan baik dan juga memberikan pelayanan yang baik bagi WP.

2. Penerimaan Pajak Kendaraan Bermotor di UPT Medan Utara terus menunjukkan peningkatan setiap tahun dan realisasi penerimaan melebihi target yang telah ditentukan. 3. Faktor-faktor Pendukung Pajak Kendaraan Bermotor seperti kerja sama yang baik dan

pemanfaatan teknologi yang modern dan Iain-lain sangat berpengaruh terhadap peningkatan penerimaan Pajak Kendaraan Bermotor pada UPT Medan Utara.

4. Upaya peningkatan yang telah dilakukan UPT Medan Utara telah maksimal itu dapat dilihat dalam peningkatan penerimaan Pajak Kendaraan Bermotor pada UPT Medan Utara setiap tahunnya.

B. Saran

2. Untuk dapat mencapai target penerimaan Pajak Kendaraan Bermotor yang telah ditetapkan, UPT Medan Utara diharapkan senantiasa membina kerja sama yang baik dengan pihak masyarakat dan Instansi yang berkaitan.

3. Melakukan berbagai tindakan dalam upaya mencapai target Pajak Kendaraan Bermotor pada UPT Medan. Misalnya dengan melakukan razia oleh Kepolisian Daerah Sumatera Utara bekerja sama dengan Dinas Perhubungan Sumatera Utara.

4. UPT Medan Utara dapat meningkatkan kesadaran masyarakat dengan melakukan berbagai kegiatan bersama dengan anggota masyarakat agar masyarakat lebih menyadari kewajiban dalam membayar PKB nya.

DAFTAR PUSTAKA

Daan Suganda, MPA, Koordinasi Alat Pemersatu Gerak Adminisirasi, Cetakan kedua, 1991. Gunadi, dkk, 1997, Perpajakan : Jilid 1, Lembaga Penerbit Fakultas Ekonomi Indonesia,

Jakarta.

Kurniawan, Panca, SE dan Purwanto, Agus, SE, Pajak Daerah dan Reiribusi Daerah, Malang, Bayumedia. Maret 2004.

Mardiasmo, Dr. MBA, Ak, Perpajakan, (Edisi Revisi Tahun 2003), Yogyakarta, Audi, 2002. Moekijat, Tata Laksana Kantor Manajemen, Bandung, 1995.

Moenir H.A.S, Manajemen Pelayanan Umum Di Indonesia, Jakarta, 1983. Nurmantu, Safri, Drs, Nisi, Penganiar Perpajakan, Jakarta, Granit, Edisi 2, 20003.

Soekarvvo, H, SH, M.Hum, Berbagai Permasalahan Keuangan Daerah, Surabaya, Airlangga, Cetakan I, 20003.

Suandy, Erly, 1995, Hukum Pajak, PT Salemba Empat, Jakarta. Waluyo Iravvan B, Illyas, Perpajakan Indonesia, Salemba IV, Buku I.

Undang-Undang Republik Indonesia No. 34 Tahun 2000, tentang Pajak Daerah dan Retribusi

Daerah.

Peraturan Pemerintah Republik Indonesia No. 65 Tahun 2001, tentang Pajak Daerah.

Peraturan Daerah Propinsi Suniatera Utara No 3 Tahun 2002, tentang Pajak Daerah dan