PENGARUH POLITICAL BACKGROUND DAN PENGETAHUAN

DEWAN TENTANG ANGGARAN TERHADAP KINERJA

DPRD DALAM PENGAWASAN KEUANGAN DAERAH

(APBD) DENGAN VARIABEL MODERATING

TRANSPARANSI KEBIJAKAN PUBLIK

UNIVERSITAS SUMATERA UTARA

PENGARUH POLITICAL BACKGROUND DAN PENGETAHUAN

DEWAN TENTANG ANGGARAN TERHADAP KINERJA

DPRD DALAM PENGAWASAN KEUANGAN DAERAH

(APBD) DENGAN VARIABEL MODERATING

TRANSPARANSI KEBIJAKAN PUBLIK

(STUDI KASUS DI DPRD PROVINSI

SUMATERA UTARA)

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

RIZKI HARYANI

087017071/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH POLITICAL BACKGROUND DAN

PENGETAHUAN DEWAN TENTANG ANGGARAN TERHADAP KINERJA DPRD DALAM PENGAWASAN KEUANGAN DAERAH (APBD) DENGAN VARIABEL MODERATING TRANSPARANSI KEBIJAKAN PUBLIK (STUDI KASUS DI DPRD PROVINSI SUMATERA UTARA)

Nama Mahasiswa : Rizki Haryani

Nomor Pokok : 087017071

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Erlina Roesli, SE, M.Si, Ph,D, Ak) (Drs. Rasdianto, M.Si, Ak) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof.Dr.Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 18 Februari 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Erlina Roesli, SE, M.Si, Ph,D, Ak

Anggota : 1. Drs. Rasdianto, MA, Ak

2. Prof. Ade Fatma Lubis, MAFIS, MBA, Ak

3. Drs. Zainul Bahri Torong, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“Pengaruh Political Background dan Pengetahuan Dewan tentang Anggaran

terhadap Kinerja DPRD dalam Pengawasan Keuangan Daerah (APBD) dengan

Variabel Moderating Transparansi Kebijakan Publik (Studi kasus di DPRD Provinsi

Sumatera Utara).

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, Februari 2011 Yang membuat pernyataan,

(RIZKI HARYANI)

PENGARUH POLITICAL BACKGROUND DAN PENGETAHUAN DEWAN TENTANG ANGGARAN TERHADAP KINERJA DPRD DALAM

PENGAWASAN KEUANGAN DAERAH (APBD) DENGAN VARIABEL MODERATING TRANSPARANSI KEBIJAKAN

PUBLIK (STUDI KASUS DI DPRD PROVINSI SUMATERA UTARA)

Rizki Haryani, Prof. Erlina Roesli,SE, M.Si, Ph,D, Ak dan Drs. Rasdianto, M.Si, Ak)

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh political background dan pengetahuan dewan tentang anggaran terhadap kinerja DPRD dalam pengawasan keuangan daerah (APBD). Serta untuk menguji transparansi kebijakan publik memperkuat/memperlemah pengaruh political background dan pengetahuan dewan tentang anggaran terhadap kinerja DPRD dalam pengawasan keuangan daerah (APBD).

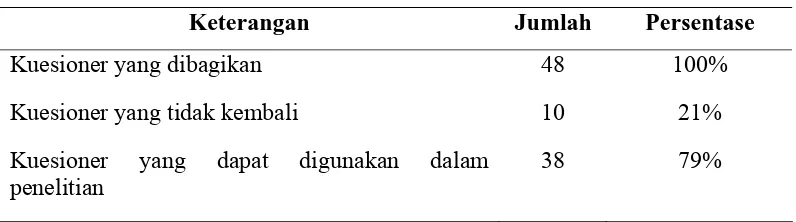

Penelitian ini merupakan penelitian kausal, dan lokasi penelitian adalah kantor DPRD Provinsi Sumatera Utara. Populasi penelitian ini adalah seluruh anggota DPRD Provinsi Sumatera Utara yang berjumlah 100 orang. Metode pengambilan sampel adalah purposive sampling, Dalam penelitian ini sampel yang digunakan adalah anggota DPRD komisi C dan panitia anggaran berjumlah 48 orang. Data dalam penelitian ini adalah data primer. Data dikumpulkan dengan menggunakan kuesioner yang dibagikan langsung kepada responden. Metode analisis yang digunakan adalah model Regresi Linear Berganda. Untuk menguji hipotesis secara simultan dan parsial digunakan Uji F dan Uji t.

Hasil penelitian dan uji hipotesis menunjukkan bahwa secara simultan variabel political background dan pengetahuan dewan tentang anggaran berpengaruh signifikan terhadap kinerja DPRD dalam pengawasan keuangan daerah (APBD). Dan hasil análisis secara parsial Variabel political background tidak berpengaruh signifikan terhadap kinerja DPRD dalam pengawasan keuangan daerah sedangkan variabel pengetahuan dewan tentang anggaran berpengaruh signifikan terhadap kinerja DPRD dalam pengawasan keuangan daerah. Begitu juga didapat bahwa variabel transparansi kebijakan publik dapat memoderasi pengaruh political background dan pengetahuan dewan tentang anggaran terhadap kinerja DPRD dalam pengawasan keuangan daerah (APBD).

THE INFLUENCE OF THE POLITICAL BACKGROUND AND KNOWLEDGE OF THE LEGISLATIVE MEMBERS ABOUTBUDGETING ON THE

PERFORMANCE OF LEGISLATIVE ASSEMBLY (DPRD) IN SUPERVISING THE LOCAL FINANCE (APBD) WITH

VARIABLE MODERATING TRANSPARENCY OF PUBLIC POLICY (CASE STUDY IN DPRD

OF SUMATERA UTARA PROVINCIAL)

Rizki Haryani, Prof. Erlina Roesli, SE, M.Si, Ph,D, Ak and Drs. Rasdianto, M.Si, Ak)

ABSTRACT

The purpose of this study was to test the influence of the political background and knowledge of the legislative members about budgeting on the performance of the provincial/ district/municipal legislative assembly (DPRD) in supervising the local finance (APBD) and to test the transparency of publik policy in strengthening/weakening the influence of the political background and knowledge of the legislatve members about budgeting on the performance of the Sumatera Utara Provincial legislative Assembly (DPRD) in supervising the local finance (APBD).

This causative study was conducted at the office of sumatera utara provincial legislative assembly (DPRD-SU). The population of this study was all of the 100 members of sumatera utara provincial legislative assembly (DPRD - SU). Through purposive sampling technique, forty eight (48) legislative members belong to both commission C and budget committe were selected to be the samples for this study. The data for this study was primary data obtained through the questionnaires directtly distributed to the respondents. The data obtained were analyzed through multiple linear regression tests. F test and t test were used to test the hypothesis simultaneously and partially.

Reciprocally the variabel of transparency of public policy could moderate the influence of the legislative members political background and knowledge about budgeting on the performance of the members of sumatera utara provincial legislative assembly (DPRD-SU) in supervising the local finance (APBD).

KATA PENGANTAR

Alhamdulillahi Rabbil’ Alamin.

Puji dan syukur kehadirat Allah SWT atas segala limpahan rahmat dan

hidayah-Nya, serta shalawat dan salam kita sampaikan kepada Rasulullah SAW.

Tesis ini merupakan ungkapan pemikiran, kajian, dan penelitian dengan judul

“Pengaruh Political Background dan Pengetahuan Dewan tentang Anggaran

terhadap Kinerja DPRD dalam Pengawasan Keuangan Daerah (APBD) dengan

Variabel Moderating Transparansi Kebijakan Publik (Studi Kasus di DPRD

Provinsi Sumatera Utara)”.

Tesis ini merupakan tugas akhir dan sebagai syarat untuk memperoleh gelar

kesarjanaan Strata Dua (S-2) pada Program Studi Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara. Penulis menyampaikan ucapan terima kasih yang

sebesar-besarnya atas bantuan dan bimbingan Ibu Erlina Roesli, SE, M.Si, Ph.D, Ak.

dan Bapak Drs. Rasdianto, M.Si, Ak, Selalu Dosen Pembimbing Utama dan Dosen

Pembimbing Kedua yang telah banyak meluangkan waktu dan pikiran untuk

membimbing penulis dalam penulisan tesis ini. Selanjutnya penulis juga

menyampaikan ucapan terima kasih yang sebesar-besarnya atas bantuan dan

bimbingan semua pihak, sehingga penulisan tesis ini dapat diselesaikan dengan baik

dan tepat waktu, kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A.(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof.Dr.Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan Dosen

Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan

4. Ibu Dra.Tapi Anda Sari Lubis, M.Si, Ak., dan Bapak Drs.Zainul Bahri Torong,

M.Si, Ak. selaku Dosen Pembanding yang telah banyak memberikan saran dan

kritik yang bermanfaat untuk perbaikan tesis ini.

5. Seluruh Dosen dan Karyawan/ti di Sekolah Pascasarjana Universitas Sumatera

Utara yang telah membantu penulis selama perkuliahan.

6. Suami yang tersayang dan tercinta Lukmanil Hakim Patawari, ST, yang telah

memberikan doa, dukungan dan kasih sayang kepada penulis.

7. Kedua orangtua tercinta Ayahanda Drs.H. Agusron Harahap dan Ibunda Dra.

Hj.Mardiana Siregar serta Kakanda Tuti Mudrikah Harahap,S.Pd, yang telah

memberikan dukungan, doa, dan kasih sayang kepada penulis.

8. Bapak-bapak dan Ibu-ibu Anggota DPRD Provinsi Sumatera Utara periode

2009-2014 yang telah meluangkan waktu dan memberikan kemudahan bagi

penulis untuk melakukan penelitian ini.

9. Rekan-rekan Mahasiswa/i yang telah banyak memberikan dukungan dan saran

bagi penulis.

10.Orang-orang yang tersayang yang telah memberikan dukungannya bagi penulis.

Akhirnya semoga Allah SWT selalu melimpahkan berkah dan hidayah-Nya,

serta memberikan kemudahan bagi kita semua dalam melaksanakan kebaikan dan

amal sholeh. Amin

Medan, Februari 2011

Penulis

RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : RIZKI HARYANI

Tempat / Tanggal Lahir : Banda Aceh / 28 September 1986

Jenis Kelamin : Perempuan

Status : Menikah

Agama : Islam

Alamat : Jl. Beringin No.48 Pasar VII Tembung, Deli Serdang

Sumatera Utara

Anak ke : 2 (dua) dari 2 (dua) bersaudara

Nama Suami : Lukmanil Hakim Patawari, ST.

Nama Anak : Thoriq Al Hakim Patawari

Nama Ayah / Ibu : Drs. H. Agusron Harahap / Dra. Hj. Mardiana Siregar

RIWAYAT PENDIDIKAN

Tahun 2008 – 2011 : S-2 Program Magister Akuntansi USU

Tahun 2004 – 2008 : S-1 Pendidikan Akuntansi Fakultas Ekonomi Universitas Negeri Medan

Tahun 2001 - 2004 : SMU Negeri 14 Medan

Tahun 1998 – 2001 : SMP Negeri 3 Banda Aceh

Tahun 1992 – 1998 : SD Negeri 77 Banda Aceh

PENGALAMAN KERJA

Tahun 2007 – 2008 : Staff Pengajar di Yayasan Perguruan Prayatna Medan

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iv

RIWAYAT HIDUP... vi

DAFTAR ISI... .. vii DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN ... xii BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

1.5 Originalitas Penelitian... 11

BAB II TINJAUAN PUSTAKA ... 12

2.1 Landasan Teori... 12

2.1.1. Konsep Keuangan Daerah... 12

2.1.1.2. Pengawasan keuangan daerah ... 13

2.1.1.3. Fungsi DPRD sebagai pengawas keuangan Daerah (APBD)... 14

2.1.2. Political Background... 15

2.1.3. Pengetahuan Dewan Tentang Anggaran ... 18

2.1.4. Kinerja DPRD dalam Pengawasan Keuangan Daerah... 20

2.1.5. Transparansi Kebijakan Publik ... 24

2.2 Review Peneliti Terdahulu... .... 26

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 30

3.1 Kerangka Konsep ... 30

3.2 Hipotesis Penelitian... 34

BAB IV METODOLOGI PENELITIAN... 36

4.1 Jenis Penelitian... 36

4.2 Lokasi Penelitian... 36

4.3 Populasi dan Sampel ... 37

4.4 Metode Pengumpulan Data ... 37

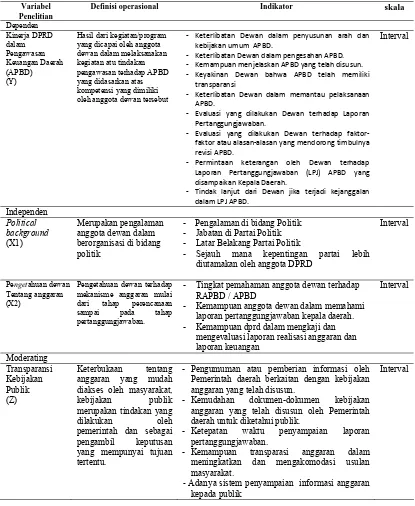

4.5.1. Variabel Penelitian ...

4.6 Pengujian Kualitas Data... 45

4.6.1. Uji Validitas ... 45

4.6.2. Uji Reliabilitas ... 45

4.7 Model dan Teknik Analisis Data... 45

4.8 Pengujian Asumsi Klasik ... 47

4.9 Pengujian Hipotesis... 49

4.9.1. Pengujian Hipotesis 1... 49

4.9.2. Pengujian Hipotesis 2... 51

4.9.3. Koefisien Determinan (R) ... 52

5.1 Deskripsi Data... 53

5.1.1. Deskripsi Lokasi ... 53

5.1.2. Karakteristik Responden ... 54

5.5.1. Pengujian Hipotesis 1... 68

5.5.2. Pengujian Hipotesis 2... 71 BAB. VI. KESIMPULAN DAN SARAN... 77

2.1 Review Peneliti Terdahulu... 29

4.1 Definisi Operasional Variabel... 44

5.2 Demografi Responden... 54

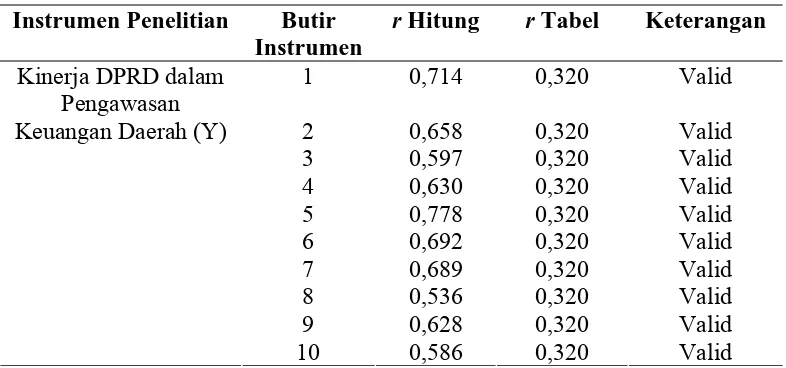

5.3. Hasil Uji Validitas Item Pertanyaan Variabel Kinerja DPRD dalam Pengawasan Keuangan Daerah (Y1)... 58

5.4. Hasil Uji Validitas Item Pertanyaan Political Background (X1)... 59

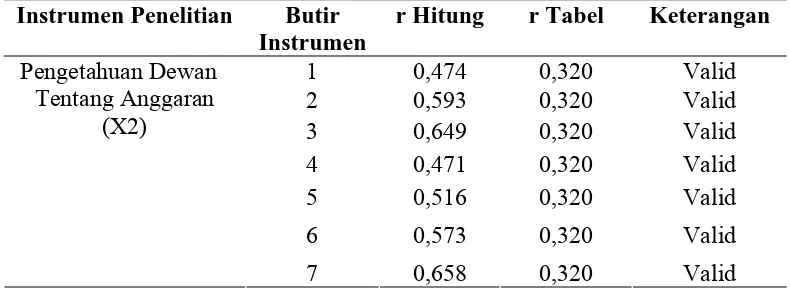

5.5. Hasil Uji Validitas Item Pertanyaan Pengetahuan Dewan Tentang Anggaran (X2) ... 59

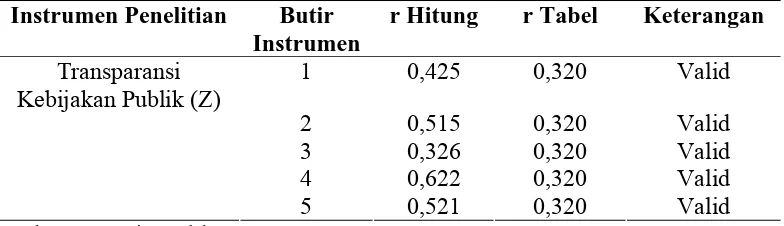

5.6. Hasil Uji Validitas Item Pertanyaan Transparansi Kebijakan Publik (Z)... 60

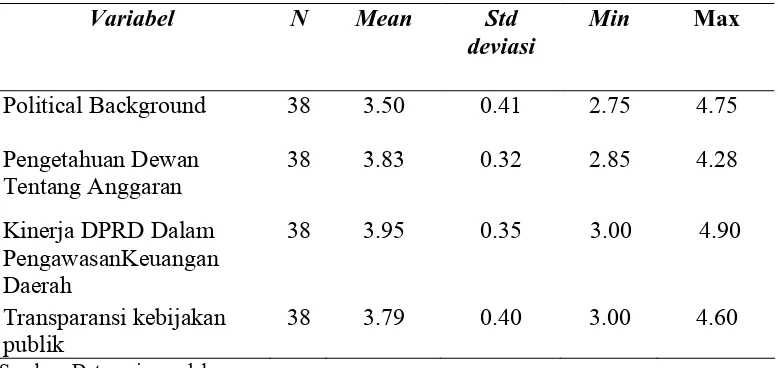

5.7. Deskripsi Statistik ... 61

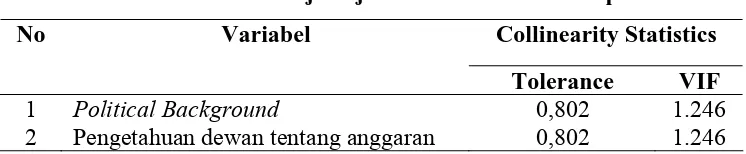

5.8. Hasil Uji Gejala Multikolinearitas Hipotesis 1 ... 64

5.9. Hasil Uji Gejala Multikolinearitas Model 2... 67

5.10. Ringkasan Pengujian Hipotesis 1... 68

5.11. Ringkasan Pengujian Hipotesis 2... 72

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Diagram Kerangka Konseptual ... 30

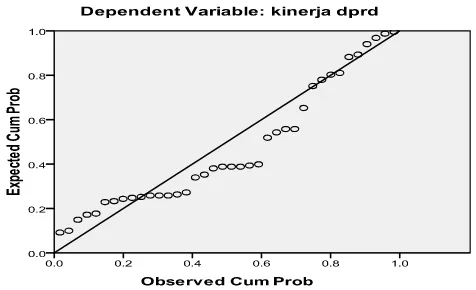

5.1. Pengujian Normalitas Data Hipotesis 1 ... 63

5.2. Uji Heteroskedastisitas Hipotesis 1... 65

5.3. Pengujian Normalitas Data Hipotesis 2 ... 66

5.4. Uji Heteroskedastisitas Hipotesis 2... 67

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner Penelitian ... 84

2. Rencana Waktu Penelitian ... 90

3. Pengujian Validitas dan Reliabilitas Variabel Penelitian... 91

4. Deskriptif Statistik ... 98

5. Pengujian Asumsi Klasik Hipotesis 1 ... 100

6. Pengujian Hipotesis 1... 103

7. Pengujian Asumsi Klasik Hipotesis 2 ... 105

8. Pengujian Hipotesis 2... 110

PENGARUH POLITICAL BACKGROUND DAN PENGETAHUAN DEWAN TENTANG ANGGARAN TERHADAP KINERJA DPRD DALAM

PENGAWASAN KEUANGAN DAERAH (APBD) DENGAN VARIABEL MODERATING TRANSPARANSI KEBIJAKAN

PUBLIK (STUDI KASUS DI DPRD PROVINSI SUMATERA UTARA)

Rizki Haryani, Prof. Erlina Roesli,SE, M.Si, Ph,D, Ak dan Drs. Rasdianto, M.Si, Ak)

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh political background dan pengetahuan dewan tentang anggaran terhadap kinerja DPRD dalam pengawasan keuangan daerah (APBD). Serta untuk menguji transparansi kebijakan publik memperkuat/memperlemah pengaruh political background dan pengetahuan dewan tentang anggaran terhadap kinerja DPRD dalam pengawasan keuangan daerah (APBD).

Penelitian ini merupakan penelitian kausal, dan lokasi penelitian adalah kantor DPRD Provinsi Sumatera Utara. Populasi penelitian ini adalah seluruh anggota DPRD Provinsi Sumatera Utara yang berjumlah 100 orang. Metode pengambilan sampel adalah purposive sampling, Dalam penelitian ini sampel yang digunakan adalah anggota DPRD komisi C dan panitia anggaran berjumlah 48 orang. Data dalam penelitian ini adalah data primer. Data dikumpulkan dengan menggunakan kuesioner yang dibagikan langsung kepada responden. Metode analisis yang digunakan adalah model Regresi Linear Berganda. Untuk menguji hipotesis secara simultan dan parsial digunakan Uji F dan Uji t.

Hasil penelitian dan uji hipotesis menunjukkan bahwa secara simultan variabel political background dan pengetahuan dewan tentang anggaran berpengaruh signifikan terhadap kinerja DPRD dalam pengawasan keuangan daerah (APBD). Dan hasil análisis secara parsial Variabel political background tidak berpengaruh signifikan terhadap kinerja DPRD dalam pengawasan keuangan daerah sedangkan variabel pengetahuan dewan tentang anggaran berpengaruh signifikan terhadap kinerja DPRD dalam pengawasan keuangan daerah. Begitu juga didapat bahwa variabel transparansi kebijakan publik dapat memoderasi pengaruh political background dan pengetahuan dewan tentang anggaran terhadap kinerja DPRD dalam pengawasan keuangan daerah (APBD).

THE INFLUENCE OF THE POLITICAL BACKGROUND AND KNOWLEDGE OF THE LEGISLATIVE MEMBERS ABOUTBUDGETING ON THE

PERFORMANCE OF LEGISLATIVE ASSEMBLY (DPRD) IN SUPERVISING THE LOCAL FINANCE (APBD) WITH

VARIABLE MODERATING TRANSPARENCY OF PUBLIC POLICY (CASE STUDY IN DPRD

OF SUMATERA UTARA PROVINCIAL)

Rizki Haryani, Prof. Erlina Roesli, SE, M.Si, Ph,D, Ak and Drs. Rasdianto, M.Si, Ak)

ABSTRACT

The purpose of this study was to test the influence of the political background and knowledge of the legislative members about budgeting on the performance of the provincial/ district/municipal legislative assembly (DPRD) in supervising the local finance (APBD) and to test the transparency of publik policy in strengthening/weakening the influence of the political background and knowledge of the legislatve members about budgeting on the performance of the Sumatera Utara Provincial legislative Assembly (DPRD) in supervising the local finance (APBD).

This causative study was conducted at the office of sumatera utara provincial legislative assembly (DPRD-SU). The population of this study was all of the 100 members of sumatera utara provincial legislative assembly (DPRD - SU). Through purposive sampling technique, forty eight (48) legislative members belong to both commission C and budget committe were selected to be the samples for this study. The data for this study was primary data obtained through the questionnaires directtly distributed to the respondents. The data obtained were analyzed through multiple linear regression tests. F test and t test were used to test the hypothesis simultaneously and partially.

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Kebijakan otonomi daerah yang digulirkan dalam era reformasi dengan

dikeluarkannya ketetapan MPR Nomor XV/MPR/1998 adalah tentang

penyelenggaraan Otonomi Daerah. Inti dari penyelenggaraan otonomi daerah adalah

terdapatnya keleluasaan pemerintah daerah untuk menyelenggarakan pemerintahan

sendiri atas dasar prakarsa dan kreatifitas. Pelaksanaan Otonomi Daerah tersebut

diperkuat dengan dikeluarkannya Undang-Undang No. 32 tahun 2004 tentang

Pemerintah Daerah dan Undang-undang No.33 tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dengan Pemerintah Daerah, kedua

undang-undang tersebut merupakan satu kesatuan yang tak dapat dipisahkan dengan

pemerintah pusat dalam upaya meningkatkan daya guna dan hasil guna

penyelenggaraan pemerintahan dan pelayanan masyarakat, serta telah membuka

jalan bagi pelaksanaan reformasi sektor publik di Indonesia dan merupakan

kebijakan yang dipandang sangat demokratis dalam memenuhi aspek desentralisasi

pemerintah yang sesungguhnya, dimana sistem pemerintahan desentralisasi ini

menitikberatkan kepada pemerintah daerah kabupaten/kota sehingga memiliki

keleluasaan utuk mengelola rumah tangga daerahnya termasuk pelaksanaan

keuangannya yang diwujudkan dalam APBD.

Dalam Undang-Undang No.32 tahun 2004 tentang Pemerintah Daerah, pada

pelaksanaan asas desentralisasi. Dengan adanya Undang-Undang No. 32 tahun 2004

terjadi perubahan yang signifikan mengenai hubungan legislatif dan eksekutif

di daerah karena kedua lembaga tersebut memiliki kekuatan dan kedudukan yang

sama dan bersifat sejajar menjadi mitra. Yang membedakannya adalah fungsi, tugas,

dan wewenang serta hak dan kewajibannya.

Implikasi positif dari berlakunya Undang-Undang tentang Otonomi Daerah,

diharapkan DPRD akan lebih aktif didalam menangkap aspirasi yang berkembang di

masyarakat , yang kemudian mengadopsinya dalam berbagai bentuk kebijakan

publik didaerah bersama-sama pemerintah daerah/Kepala Daerah (Bupati dan

Walikota). Dalam hal pengelolaan keuangan daerah, pada tahap perencanaan

pemerintah daerah dan DPRD duduk bersama-sama sebagai mitra untuk

merumuskan suatu kebijakan mengenai rencana anggaran pendapatan dan belanja

daerah. Kemudian setelah rencana anggaran tersebut disahkan menjadi APBD,

pemerintah daerah yang akan melaksanakan pengelolaan dari APBD tersebut. Untuk

mewujudkan pengelolaan keuangan daerah yang baik diperlukan pengawasan

terhadap pelaksanaan kebijakan keuangan daerah yang dilakukan oleh lembaga

legislatif (DPRD).

Selain itu dengan adanya otonomi daerah pemerintah dapat menciptakan

good governance sebagai prasyarat dengan mengedepankan akuntanbilitas dan

transparansi yang didukung oleh internal control dan eksternal control yang baik

serta dapat dipertanggungjawabkan. Sehubungan dengan hal itu maka kinerja dewan

menjadi sangat meningkat dalam mengontrol kebijakan pemerintahan. Menurut PP

bahwa DPRD melakukan pengawasan terhadap pelaksanaan peraturan daerah

tentang APBD. Selanjutnya didalam PP No. 58 tahun 2005 tentang pengelolaan

keuangan daerah pasal 133 menyatakan bahwa pengelolaan keuangan daerah

berpedoman pada ketentuan peraturan perundang-undangan. Hal ini berarti bahwa

dalam melaksanakan pengawasan terhadap APBD, DPRD harus mengacu kepada

peraturan yang berlaku. Hal ini juga mengindikasikan bahwa anggota dewan harus

mempunyai pengetahuan yang cukup mengenai anggaran. Ketika sedang

melaksanakan fungsi pengawasan di bidang anggaran, anggota dewan

sekurang-kurangnya harus mengetahui undang-undang atau peraturan apa saja yang mengatur

mengenai anggaran tersebut. sehingga anggota dewan tersebut dapat mengetahui

apakah pelaksanaan anggaran telah sesuai dengan peraturan perundangan yang

ditetapkan atau tidak. Tidak hanya sebatas itu saja, anggota dewan juga harus

memiliki kompetensi dalam hal proses anggaran dan teknis pengawasan anggaran.

Kesan selama ini yang memposisikan eksekutif/ pemerintah daerah lebih kuat dalam

hal memahami proses anggaran seperti tak terbantahkan khususnya di awal

reformasi. Sejauh ini masih banyak anggota dewan yang bingung membedakan

terminologi antara pengawasan, pengendalian dan pemeriksaan. Hal ini

mengindikasikan masih lemahnya pemahaman dewan mengenai anggaran.

Pengetahuan dewan tentang anggaran ini sangat berperan penting dalam

meningkatkan kinerja DPRD dalam melaksanakan fungsi pengawasan di bidang

. Secara umum Lembaga legislatif mempunyai tiga fungsi yaitu: 1) fungsi

legislasi (fungsi membuat peraturan perundang-undangan), 2) fungsi anggaran

(fungsi menyusun anggaran), 3) fungsi pengawasan (fungsi untuk mengawasi kinerja

eksekutif). Dalam penelitian ini fungsi pengawasan yang dilakukan oleh DPRD

adalah pengawasan terhadap kebijakan pelaksanaan APBD. Fungsi pengawasan ini

sangatlah penting bagi DPRD untuk lebih aktif dan kreatif menyikapi berbagai

kendala terhadap pelaksanaan perda. Melalui pengawasan dewan, eksekutif sebagai

pelaksana kebijakan akan terhindar dari berbagai penyimpangan dan

penyelewengan. Dari hasil pengawasan dewan akan diambil tindakan

penyempurnaan memperbaiki pelaksanaan kebijakan tersebut. Pengawasan anggaran

yang dilakukan oleh dewan dipengaruhi oleh faktor internal dan eksternal (Pramono,

2002). Faktor internal adalah faktor yang dimiliki oleh dewan yang berpengaruh

secara langsung terhadap pengawasan yang dilakukan oleh dewan, yaitu, political

background dan pengetahuan tentang anggaran. Sedangkan faktor eksternal adalah

pengaruh dari pihak luar terhadap fungsi pengawasan oleh dewan yang berpengaruh

secara tidak langsung terhadap pengawasan yang dilakukan oleh dewan, diantaranya

transparansi kebijakan publik.

Permasalahannya adalah apakah dalam melaksanakan fungsi pengawasan

lebih disebabkan political background dan pengetahuan dewan tentang anggaran

ataukah disebabkan masalah lain. Disamping itu apakah transparansi kebijakan

publik juga akan berpengaruh terhadap pengawasan anggaran yang dilakukan

Di Indonesia saat ini terdapat beberapa mantan anggota dan anggota legislatif

yang divonis bersalah oleh pengadilan karena menyalahgunakan APBD, hal ini

dimungkinkan terkait dengan peran legislatif yang sangat besar dalam

penganggaran, terutama pada tahap perencanaan atau perumusan kebijakan anggaran

dan pengesahan anggaran.

Hal yang sangat kritis pada tahap perencanaan anggaran adalah perlunya

penguatan pada sisi pengawasan. DPRD merupakan lembaga yang memiliki posisi

dan peran strategis terkait dengan pengawasan keuangan daerah. Didalam Peraturan

Pemerintah (PP) RI No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah pada

pasal 132 menyatakan bahwa DPRD melakukan pengawasan terhadap pelaksanaan

peraturan daerah tentang APBD. Hal ini menegaskan fungsi pengawasan DPRD

terhadap pelaksanaan peraturan daerah. Pengawasan terhadap pelaksanaan APBD

dilakukan oleh fraksi-fraksi, komisi-komisi dan alat kelengkapan lain yang dibentuk

sesuai dengan peraturan tata tertib DPRD. Anggota komisi-komisi tersebut memiliki

latar belakang personal yang berbeda baik dari segi usia, tingkat pendidikan, latar

belakang pendidikan maupun pengalaman dalam bidang politik.

Berdasarkan pada penjelasan tersebut diatas, maka peranan DPRD dalam

pengawasan keuangan daerah sangat besar dan memiliki nilai yang sangat strategis

terlebih jika didukung dengan transparansi kebijakan publik walaupun pada

kenyataannya masih terdapat masalah dan kelemahan dalam pengawasan

pengelolaan keuangan daerah yaitu masih rendahnya kinerja DPRD dalam

Permasalahan tersebut apabila dikaji berdasarkan pandangan Sastroatmodjo

(1995) ada dua tingkat orientasi politik yang mempengaruhi perilaku politik, yaitu

sistem dan individu. Kelemahan yang terjadi atas peranan legislatif dalam

pengawasan dan keuangan daerah dapat mungkin terjadi karena kelemahan sistem

politiknya ataupun individu sebagai pelaku politik. dalam pendekatan behaviorisme,

individulah yang dipandang secara aktual melakukan kegiatan politik, sedangkan

perilaku lembaga politik pada dasarnya merupakan perilaku individu dengan pola

tertentu.

Syahruddin dan Taifur (2001) menyatakan bahwa kemampuan DPRD dalam

menjalankan fungsinya tidak saja ditentukan oleh kualitas anggota DPRD yang ada,

tetapi dipengaruhi pula oleh perilaku (moral) anggota DPRD.Selain itu untuk

mendapatkan kinerja yang baik menuntut SDM yang berkualitas, salah satu

indikator SDM yang berkualitas adalah masa kerja atau lamanya menjabat sebagai

anggota DPRD bagi para anggota dewan. Yudoyono (2002) juga menyatakan bahwa

DPRD akan dapat memainkan peranannya dengan baik apabila pimpinan dan

anggota-anggotanya berada dalam kualifikasi ideal, dan dalam arti memahami benar

hak, tugas, dan wewenangnya dan mampu mengaplikasikannya secara baik, dan

didukung dengan tingkat pendidikan dan pengalaman di bidang politik dan

pemerintahan yang memadai.

Dewan Perwakilan Rakyat Daerah Provinsi Sumatera Utara periode

2009-2014 dapat dikatakan melewati proses demokratisasi yang lebih matang dari

sebelumnya. Perkembangan demokrasi yang lebih matang inilah yang menjadi

pada kenyataannya tuntutan tersebut juga harus dihadapkan pada kondisi faktual

bahwa sebagian besar anggota DPRD periode ini didominasi oleh wajah baru yang

dipilih dan diangkat dari partai-partai pemenang pemilu yang mempunyai latar

belakang pendidikan dan pekerjaan yang berbeda sebelum menjadi anggota DPRD.

Sehingga ketika mereka duduk di DPRD, keterbatasan pengetahuan dan pengalaman

tsb akan menjadi kendala dalam melaksanakan fungsi pengawasan.yang pada

akhirnya akan mengalami permasalahan dalam keseluruhan proses atau siklus

anggaran mulai dari perencanaan, pelaksanaan, pelaporan, maupun pengawasan

program kerja eksekutif. Sehingga banyak terjadi sejumlah masalah penyimpangan

anggaran di pemerintahan daerah.

Berdasarkan penjelasan diatas, maka kinerja legislatif terhadap eksekutif

dipengaruhi oleh lemahnya fungsi pengawasan legislatif. Hal ini bisa terjadi akibat

lemahnya sumber daya manusia yang dimiliki DPRD selaku pengawas pelaksanaan

keuangan daerah. Anggota DPRD periode 2009-2014 diharapkan dapat

memperbaiki sejumlah hal yang menjadi penyebab lemahnya kinerja anggota dewan

periode sebelumnya.

Anggota DPRD Provinsi Sumatera Utara periode 2009-2014 ini memiliki

latar belakang politik yang berbeda baik dari segi asal partai politik, maupun

pengalaman dalam bidang politik sehingga hal ini menjadi pertimbangan peneliti

untuk meneliti pengaruh political background dan pengetahuan dewan tentang

anggaran terhadap kinerja DPRD dalam pengawasan keuangan daerah dengan

bidang sektor Publik memotivasi peneliti untuk meneliti kembali pengaruh political

background dan pengetahuan dewan tentang anggaran terhadap kinerja DPRD

dalam pengawasan keuangan daerah. Perbedaan penelitian ini dengan penelitian

sebelumnya adalah adanya penambahan transparansi kebijakan publik sebagai

variabel moderating.

Fenomena yang biasa terjadi di DPRD Propinsi Sumatera Utara adalah

bersumber dari latar belakang politik para anggota dewan yang menangani bidang

keuangan dan penganggaran. Ditambah lagi dengan maraknya kasus yang terjadi

pada anggota dewan yang tersandung kasus korupsi, padahal korupsi yang terbesar

dan sangat kronis justru terjadi di lembaga eksekutif, nilai korupsi DPRD relatif

kecil dibandingkan eksekutif dampaknya akan memiliki bobot yang lebih luas dan

jauh lebih berbahaya karena dilakukan oleh institusi yang seharusnya berperan

meluruskan ketika ada penyimpangan, ini berarti bahwa selama ini ada panitia

anggaran tetapi tidak menangani masalah penyimpangan anggaran. Lemahnya

fungsi pengawasan legislatif merupakan faktor yang mempengaruhi kinerja legislatif

terhadap eksekutif (Jafar Werfete: 2009). Disini benang merah yang menjadi

pertimbangan peneliti untuk meneliti sejauh mana kinerja legislatif (DPRD) dalam

fungsi pengawasan keuangan daerah yang merupakan suatu hal yang sangat vital

untuk memantau dinamika berlaku dan efektifnya peraturan yang mereka buat

sebagai upaya pencegah dari adanya unsur kepentingan kelompok tertentu dan

menjaga berlakunya hukum agar sesuai dengan tujuan dan harapan pembentukan

Berdasarkan fenomena-fenomena diatas, maka penulis tertarik untuk

mengangkat judul penelitian yaitu: “Pengaruh Political Background dan

Pengetahuan Dewan Tentang Anggaran Terhadap Kinerja DPRD Dalam

Pengawasan Keuangan Daerah (APBD) Dengan Variabel Moderating

Transparansi kebijakan Publik”.

1.2.Perumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah dalam penelitian

ini adalah:

1. Apakah political background dan pengetahuan dewan tentang anggaran

berpengaruh baik secara simultan maupun parsial terhadap kinerja DPRD dalam

pengawasan keuangan daerah (APBD)?

2. Apakah transparansi kebijakan publik memperkuat/memperlemah pengaruh

political background dan pengetahuan dewan tentang anggaran terhadap kinerja

DPRD dalam pengawasan keuangan daerah (APBD)?

1.3.Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka penelitian ini dilakukan dengan

tujuan sebagai berikut:

1. Untuk memberikan bukti empiris bahwa political background dan pengetahuan

dewan tentang anggaran berpengaruh baik secara simultan maupun parsial

terhadap kinerja DPRD dalam pengawasan keuangan daerah (APBD).

dewan tentang anggaran terhadap kinerja DPRD dalam dalam pengawasan

keuangan daerah (APBD).

1.4. Manfaat Penelitian

1. Bagi Peneliti, diharapkan dapat menambah wawasan dan pengetahuan dalam

bidang pengawasan keuangan daerah (APBD).

2. Bagi pemerintah daerah hasil penelitian ini diharapkan dapat menjadi masukan

dalam melaksanakan otonomi daerah, khususnya dalam peningkatan kinerja

DPRD yang berkaitan dengan Pengawasan Anggaran (APBD )untuk

mewujudkan good government (pemerintahan yang baik), dan dapat dijadikan

acuan bagi partai politik dalam merekrut anggota dewan serta pengembangan

kader partai.

3. Bagi Akademisi diharapkan dapat memberikan masukan dan kontribusi terhadap

pengembangan literatur akuntansi sektor publik (ASP) terutama dalam

pengembangan sistem manajemen di sektor publik, dan dapat digunakan sebagai

acuhan peneliti selanjutnya.

1.5. Originalitas Penelitian

Penelitian tentang kinerja DPRD dalam pengawasan keuangan daerah sudah

pernah dilakukan diantaranya adalah penelitian yang dilakukan oleh oleh Sari (2010)

yang meneliti “Pengaruh Personal Background, Political Background dan

Daerah”. Menyimpulkan bahwa pengetahuan dewan tentang anggaran memiliki

pengaruh signifikan terhadap kinerja DPRD dalam pengawasan keuangan daerah,

sedangkan personal background dan political background tidak berpengaruh secara

signifikan terhadap kinerja DPRD dalam pengawasan keuangan daerah.

Penelitian ini merupakan replikasi peneliti terdahulu, dan perbedaan

penelitian ini dengan peneliti terdahulu adalah hanya menggunakan variabel

political background, dan pengetahuan dewan tentang anggaran sebagai variabel

independen, serta penambahan variabel moderating transparansi kebijakan publik.

Selain itu perbedaan penelitian ini juga terletak pada lokasi dan tahun penelitian,

yaitu sebelumnya tahun pengamatan yang dilakukan peneliti terdahulu adalah tahun

2009 di DPRD kota Padang, sedangkan penelitian ini dilakukan pada tahun 2010 di

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Konsep Keuangan Daerah

2.1.1.1. Pengertian keuangan daerah

Dalam Pasal 1 Peraturan Pemerintah RI No. 58 tahun 2005, tentang

Pengelolaan Keuangan daerah menjelaskan bahwa keuangan daerah adalah semua

hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang

dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang

berhubungan dengan hak dan kewajiban daerah tersebut dan tentunya dalam

batas-batas kewenangan daerah.

Keuangan daerah dituangkan sepenuhnya kedalam APBD. APBD menurut

Peraturan Pemerintah RI No. 58 tahun 2005, tentang Pengelolaan Keuangan Daerah

yaitu Anggaran Pendapatan dan Belanja Daerah yang selanjutnya disingkat APBD

adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui

bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan

daerah.

Selanjutnya pengelolaan keuangan daerah merupakan keseluruhan kegiatan

yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan,

pertanggungjawaban dan pengawasan keuangan daerah. Dalam konteks ini lebih

2.1.1.2. Pengawasan keuangan daerah

Pengawasan merupakan suatu rangkaian kegiatan pemantauan, pemeriksaan

dan evaluasi terhadap pelaksanaan kebijakan publik. Pengawasan dilakukan untuk

menjamin semua kebijakan program dan kegiatan yang dilakukan sesuai dengan

aturan yang berlaku.

Pengawasan keuangan daerah, dalam hal ini adalah pengawasan terhadap

anggaran keuangan daerah (APBD). Menurut Undang-undang Nomor 32 tahun 2004

tentang Pemerintah Daerah pasal 42 ayat 1C menjelaskan bahwa ”DPRD

mempunyai tugas dan wewenang melaksanakan pengawasan terhadap pelaksanaan

Perda dan peraturan perundang-undangan lainnya, peraturan kepala daerah, APBD,

kebijakan pemerintah dalam melaksanakan program pembangunan daerah dan

kerjasama internasional di daerah”. Berdasarkan dari Undang-undang tersebut dapat

diambil kesimpulan bahwa Pengawasan keuangan daerah dilakukan oleh DPRD

yang berfokus kepada pengawasan terhadap pelaksanaan APBD.

Pengawasan terhadap pelaksanaan APBD wujudnya adalah dengan melihat,

mendengar, dan mencermati pelaksanaan APBD yang dilakukan oleh SKPD, baik

secara langsung maupun berdasarkan informasi yang diberikan oleh konstituen,

tanpa masuk ke ranah pengawasan yang bersifat teknis. Apabila ada dugaan

penyimpangan, dapat dilakukan hal-hal sebagai berikut :

a. Memberitahukan kepada KDH untuk ditindaklanjuti oleh Satuan Pengawas

Internal.

c. Menyampaikan adanya dugaan penyimpangan kepada instansi penyidik

(Kepolisian, Kejaksaan, dan KPK). (Fanindita, 2010)

Pengawasan anggaran meliputi seluruh siklus anggaran, mulai dari tahap

perencanaan, pelaksanaan, maupun pertanggungjawaban. Secara sederhana

pengawasan anggaran merupakan proses pengawasan terhadap kesesuaian

perencanaan anggaran dan pelaksanaannya dalam melaksanakan pembangunan

daerah. Pengawasan terhadap pelaksaanaan perlu dilakukan, hal ini bertujuan untuk

memastikan seluruh kebijakan publik yang terkait dengan siklus anggaran

dilaksanakan sesuai dengan peraturan perundang-undangan yang berlaku dan

berorientasi pada prioritas publik.

2.1.1.3. Fungsi DPRD sebagai pengawas keuangan daerah (APBD)

Pengawasan anggaran secara yuridis telah diatur baik di tingkat

Undang-undang, peraturan pemerintah dan juga dalam peraturan daerah mengenai

pengelolaan keuangan daerah. Dalam konteks pengelolaan keuangan, pengawasan

terhadap anggaran dijelaskan dalam Peraturan Pemerintah Nomor 58 tahun 2005

tentang pengelolaan keuangan daerah pasal 132 yang menyatakan bahwa DPRD

melakukan pengawasan terhadap pelaksanaan peraturan daerah tentang APBD.

Pengawasan tersebut bukan berarti pemeriksaan, tapi lebih mengarah pada

pengawasan untuk menjamin pencapaian sasaran yang telah ditetapkan dalam

APBD. Hal ini sesuai juga dengan Keputusan Menteri Dalam Negeri No 13 tahun

2006 yang menyatakan bahwa untuk menjamin pencapaian sasaran yang telah

bahwa pengawasan yang dilakukan oleh DPRD merupakan pengawasan eksternal

dan ditekankan pada pencapaian sasaran APBD.

Pengawasan merupakan tahap integral dengan keseluruhan tahap pada

penyusunan dan pelaporan APBD. Pengawasan diperlukan pada setiap tahap bukan

hanya pada tahap evaluasi saja (Mardiasmo, 2001). Pengawasan yang dilakukan oleh

dewan dimulai pada saat penyusunan APBD, pelaksanaan APBD, perubahan APBD

dan pertanggungjawaban APBD (Medjo, 2007).

Pengawasan terhadap APBD penting dilakukan untuk memastikan (1)

alokasi anggaran sesuai dengan prioritas daerah dan diajukan untuk kesejahteraan

masyarakat, (2) menjaga agar penggunaan APBD ekonomis, efisien dan efektif dan

(3) menjaga agar pelaksanaan APBD benar-benar dapat dipertanggungjawabkan atau

dengan kata lain bahwa anggaran telah dikelola secara transparan dan akuntabel

untuk meminimalkan terjadinya kebocoran (Alamsyah, 1997).

Untuk dapat melaksanakan pengawasan terhadap APBD anggota dewan

harus memiliki pengetahuan dan pengalaman tentang anggaran mulai dari

mekanisme penyusunan anggaran sampai kepada pelaksanaannya.

2.1.2. Political Background

Political Background merupakan latar belakang dari pengalaman seseorang

dalam berkecimpung di dunia politik. Berbicara mengenai politik, tentu saja tidak

lepas dari partai politik. Partai politik dan parlemen (legislatif) merupakan dua faktor

utama yang memperoleh mandat dari masyarakat sipil, berperan mengorganisir

Pemilu dan Pilkada, parpol berperan sebagai institusi yang menyeleksi, menganalisa

dan menentukan pencalonan para pasangan kepala daerah, capres dan wapres, serta

para calon anggota legislatif di pusat dan daerah, sebelum menghadapi pemilu dan

pilkada untuk dipilih oleh rakyat.

Political Background yang dimaksud dalam penelitian ini meliputi ada

tidaknya pengalaman di partai politik sebelum menjadi anggota dewan, jabatan

di partai politik, ada tidaknya partai politik yang diikuti memberikan pengarahan

tentang fungsi, tugas dan tanggung jawab legislatif dengan baik dan benar, serta

sejauh mana kepentingan partai lebih diutamakan oleh anggota DPRD.

Dalam menjalankan tugasnya anggota DPRD diharuskan mengikuti aturan

kerja yang telah ditetapkan sesuai bidang masing-masing, di sinilah latar belakang

politik terkadang menyebabkan perbedaan sudut pandang bahkan terjadinya

perselisihan. Seorang anggota dewan harus mempunyai latar belakang politik yang

baik dalam menjalankan tugasnya sebagai angota dewan. Menurut La Palombara

(m1994) ada beberapa faktor yang mempengaruhi sikap, perilaku, dan peran

legislatif yaitu institusi politik, partai politik, karakteristik personal, pengalaman

politik dan sifat pemilih. Dalam penelitian ini faktor yang mempengaruhi perilaku

legislatif dalam melaksanakan fungsinya difokuskan kedalam 4 indikator yaitu:

a. Ada tidaknya pengalaman di partai politik sebelum menjadi anggota dewan

Merupakan hal yang dapat mempengaruhi perilaku legislatif dalam

melaksanakan fungsinya sebagia wakil rakyat. Di lembaga legislatif daerah,

peran partai politik juga sangat signifikan dan menentukan. Melalui fraksinya

merupakan institusi yang mengarahkan, bahkan menentukan pengambilan

keputusan di DPRD. Karena dalam prakteknya, mekanisme pengambilan

keputusan di DPRD menempuh mekanisme kesepakatan fraksi, bukan

mekanisme praktek dan musyawarah (Thaha, 2004). Oleh karena itu kader yang

diajukan partai politik sebagai anggota dewan haruslah memiliki kompetensi dan

pengalaman yang cukup di bidang pemerintahan daerah sehingga nanti ketika

terpilih menjadi anggota dewan dapat melaksanakan fungsi dan tugasnya dengan

baik dan benar.

b. Jabatan di Partai Politik

Merupakan keaktifan anggota dewan dalam partai politik yang dilihat dari

keikutsertaannya sebagai pengurus didalam partai politik.

c. Latar belakang Partai Politik

Tidak semua partai politik memberikan pengarahan dan bimbingan bagaimana

menjadi anggota legislatif yang baik dan benar, dan bagaimana melaksanakan

pemerintahan daerah yang baik. Partai politik yang baik akan mampu

menyiapkan anggota partai politiknya yang akan duduk sebagai anggota dewan

dengan kemampuan dan keahlian yang cukup baik. Dengan adanya pemberian

bimbingan oleh partai politik, maka calon anggota dewan yang akan diangkat

dari kader partai akan lebih mengerti dan dapat menjalankan tugas dan fungsinya

dengan baik dan benar. DPRD akan dapat memainkan peranannya dengan baik

apabila pimpinan dan anggota-anggotanya berada dalam kualifikasi ideal dalam

mengaplikasikannya secara baik, dan didukung dengan tingkat pendidikan dan

pengalaman di bidang politik dan pemerintahan yang baik (Yudhono, 2000).

d. Sejauh mana kepentingan partai lebih diutamakan oleh anggota DPRD

Hal ini untuk menguji loyalitas anggota DPRD kepada profesinya. Anggota

DPRD yang baik harus melaksanakan tugas-tugas dan fungsinya sebaik

mungkin dan menjadi daya pemacu bagi pencapaian kinerja yang baik dalam

pekerjaannya, menjunjung tinggi kepentingan rakyat atau justru ikut dalam

kepentingan politik masing-masing.

2.1.3. Pengetahuan Dewan Tentang Anggaran

Pengetahuan dewan tentang anggaran dapat diartikan sebagai pengetahuan

dewan terhadap mekanisme penyusunan anggaran mulai dari tahap perencanaan

sampai pada tahap pertanggungjawaban serta pengetahuan dewan tentang peraturan

perundangan yang mengatur pengelolaan keuangan daerah (APBD).

Yudono (2000) mengatakan bahwa DPRD akan mampu menggunakan

hak-haknya secara tepat, melaksanakan tugas dan kewajibannya secara efektif serta

menempatkan kedudukannya secara proporsional jika setiap anggota mempunyai

pengetahuan yang cukup dalam hal konsepsi teknis penyelenggaraan pemerintahan,

kebijakan publik dan lain sebagainya. Pengetahuan yang dibutuhkan dalam

melakukan pengawasan keuangan daerah (APBD) salah satunya adalah pengetahuan

tentang anggaran.

Pengetahuan dewan tentang anggaran erat kaitannya dengan fungsi

penganggaran menempatkan anggota DPRD untuk selalu ikut dalam proses

anggaran bersama-sama dengan eksekutif. Fungsi pengawasan DPRD memberikan

kewenangan dalam pengawasan kinerja eksekutif dalam pelaksanaan APBD. Dalam

situasi demikian anggota DPRD dituntut memiliki keterampilan dalam membaca

“anggaran” serta memiliki kemampuan terlibat dalam proses anggaran didaerah

sehingga DPRD dapat bekerja secara efektif dalam melakukan pengawasan terhadap

pelaksanaan anggaran.

Proses alokasi anggaran bukan sekedar proses administrasi, tetapi juga

politik. Memastikan anggaran sesuai prioritas harus dilakukan oleh DPRD sejak

penyusunan rencana jangka menengah daerah hingga proses KUA dan PPAS. Hal

ini dilakukan untuk mengetahui dan mengidentifikasi dengan jelas alokasi dana

dalam anggaran pemerintah daerah dengan harapan agar tidak terjadi

penyelewengan.

Untuk meningkatkan kinerja dalam pengawasan keuangan daerah, DPRD

harus menguasai keseluruhan struktur dan proses anggaran. Untuk itu, pengetahuan

dasar tentang ekonomi dan anggaran daerah harus dikuasai oleh anggota DPRD.

Pengetahuan dewan tentang mekanisme anggaran ini berasal dari kemampuan

anggota dewan yang diperoleh dari latar belakang pendidikannya ataupun dari

pelatihan dan seminar tentang anggaran yang diikuti oleh anggota dewan.

Selain itu pengetahuan dewan tentang anggaran juga berkaitan dengan

pengetahuan dewan tentang undang-undang atau peraturan-peraturan yang mengatur

DPRD melakukan pengawasan terhadap pelaksanaan peraturan daerah tentang

APBD. Selanjutnya dalam pasal 133 menyebutkan bahwa Pengawasan pengelolaan

keuangan daerah berpedoman pada ketentuan peraturan perundang-undangan.

Hal ini berarti bahwa dalam melaksanakan pengawasan terhadap APBD,

DPRD harus mengacu kepada peraturan yang berlaku. Hal ini juga mengindikasikan

bahwa anggota dewan harus mempunyai bekal pengetahuan yang cukup mengenai

anggaran. Ketika sedang melaksanakan fungsi pengawasan di bidang anggaran,

anggota dewan sekurang-kurangnya harus mengetahui undang-undang atau

peraturan apa saja yang mengatur mengenai anggaran tersebut. sehingga anggota

dewan tersebut dapat mengetahui apakah pelaksanaan anggaran telah sesuai dengan

peraturan perundangan yang ditetapkan atau tidak.

2.1.4. Kinerja DPRD Dalam Pengawasan Keuangan Daerah

Kinerja DPRD dalam melaksanakan peran dan fungsinya sebagai anggota

dewan tergantung kepada kompetensinya. Adapun hal-hal yang mempengaruhi

kinerja DPRD dalam penelitian ini dilihat dari sudut pandang individu anggota

dewan yang berada pada DPRD Propinsi Sumatera Utara periode 2009-2014.

Pengertian kinerja dalam suatu organisasi merupakan jawaban dari berhasil

atau tidaknya tujuan organisasi yang telah ditetapkan. Hasibuan (2000)

mengemukakan ”Kinerja (prestasi kerja) adalah suatu hasil kerja yang dicapai

seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang

Kinerja mengandung dua komponen penting yaitu: kompetisi; berarti

individu atau organisasi memiliki kemampuan untuk mengidentifikasikan tingkat

kinerjanya. Produktivitas; kompetisi tersebut dapat diterjemahkan kedalam tindakan

atau kegiatan-kegiatan yang tepat untuk mencapai hasil kinerja atau outcome

(Wibowo,2007).

Mangkunegara (2000), menyatakan “faktor-faktor yang mempengaruhi

pencapaian kinerja adalah faktor kemampuan (ability) dan motivasi (motivation).

Dari definisi diatas dapat dikatakan bahwa kinerja DPRD dapat dipahami

sebagai hasil kerja yang dicapai oleh anggota dewan dalam melaksanakan tugas dan

fungsinya melalui kegiatan-kegiatan atau tindakan-tindakan yang dilakukan anggota

dewan tersebut dan didasarkan atas kecakapan, pengalaman, dan pengetahuan

anggota dewan dalam melakukan tugas dan fungsinya.

Mengenai tugas dan fungsi DPRD bahwa “Tugas utama badan Legislatif

adalah dibidang perundang-undangan, menentukan policy (kebijaksanaan) dan

membuat undang-undang, termasuk mengadakan amandemen terhadap

perundang-undangan yang diajukan oleh Pemerintah dan hak budget serta mengontrol

badan-badan eksekutif agar semua tindakannya sesuai dengan kebijaksanaan yang telah

ditentukan. (Budiardjo dan Ambong, 1993).

Fungsi dan tugas DPRD juga dijelaskan didalam Undang-undang Nomor 32

tahun 2004 tentang Pemerintah Daerah dan Undang-undang Nomor 27 tahun 2009

tentang MPR, DPR, DPD, dan DPRD menyatakan bahwa DPRD sebagai lembaga

perundang-undangan. Fungsi anggaran yaitu fungsi DPRD dalam menyusun

anggaran, dan Fungsi pengawasan yaitu fungsi DPRD untuk mengawasi kinerja

eksekutif dalam pengelolaan keuangan daerah dan melaksanakan peraturan daerah,

kebijakan pemerintah daerah dan berbagai kebijakan publik lainnya secara

konsisten. Dalam penelitian ini fungsi dewan yang akan dibahas adalah fungsi

pengawasan yaitu pengawasan dewan terhadap APBD.

Hal ini juga diatur didalam Undang-undang Nomor 27 tahun 2009 tentang

MPR, DPR, DPD, dan DPRD pasal 293 dan 343 ayat (1) huruf c yang menyatakan

bahwa DPRD Provinsi/Kabupaten/Kota mempunyai tugas dan wewenang

melaksanakan pengawasan terhadap pelaksanaan peraturan daerah dan anggaran

pendapatan dan belanja daerah Provinsi/Kabupaten/Kota. Hal ini merupakan

penegasan bahwa tugas dan wewenang DPRD adalah melaksanakan pengawasan

terhadap pelaksanaan APBD Provinsi/Kabupaten/Kota.

Agar fungsi pengawasan dapat berjalan secara efisien dan efektif, maka

diperlukan adanya pengorganisasian proses yang baik dan terarah. Tahap demi tahap

pengawasan dituangkan dalam suatu rencana kerja disertai dengan penjadwalan serta

keterlibatan berbagai pihak dari dalam maupun dari luar DPRD. Produk akhir dari

proses pengawasan ini adalah rekomendasi yang harus disikapi oleh eksekutif.

Pengawasan anggaran meliputi seluruh siklus anggaran. Secara sederhana

pengawasan anggaran merupakan proses pengawasan terhadap kesesuaian

Adapun dalam melaksanakan fungsi pengawasan terhadap keuangan daerah

dalam hal ini pengawasan DPRD terhadap eksekutif dalam melaksanakan APBD,

para anggota dewan yang baru terpilih dapat melakukan beberapa hal berikut:

1. Pemandangan umum fraksi-fraksi dalam rapat paripurna DPRD. Dalam hal ini

DPRD dapat mengundang pejabat-pejabat di lingkungan Pemerintah daerah

untuk dimintai keterangan, pendapat dan saran.

2. Melakukan rapat kerja komisi-komisi DPRD dengan eksekutif yang diwakili

oleh pejabat pengelola keuangan daerah. Dalam rapat ini, DPRD dapat

mengadakan pembahasan menganai berbagai hal dengan pemerintah. Baik itu

menyangkut anggaran maupun mengenai kebijakan-kebijakan lainnya.

Selain itu, DPRD juga dapat membahas hasil dengar pendapat komisi-komisi

dengan masyarakat, LSM dan akademisi.

3. Rapat pembahasan dalam sidang komisi mengenai anggaran

4. Melakukan Kunjungan kerja, kunjungan kerja ini dapat berupa kunjungan

lapangan dan hearing dengan pimpinan unit kerja yag ada di pemerintah daerah

setempat ataupun kunjungan ke kabupaten/kota di Provinsi lain yang bertujuan

untuk melakukan studi banding mengenai mekanisme anggaran yang dilakukan

di daerah tersebut apakah sudah sesuai dengan aturan atau belum. Hasil

kunjungan kerja tersebut dapat dijadikan sebagai bahan pembelajaran bagi para

anggota dewan dalam melaksanakan kegiatannya.

Untuk dapat meningkatkan kinerjanya didalam pengawasan keuangan daerah

dengan efektif anggota DPRD harus meningkatkan kualitasnya secara individu baik

dari segi personal, pengalaman politik serta pemahaman dan pengetahuan mengenai

anggaran secara keseluruhan sesuai dengan perkembangan termasuk penyesuaian

terhadap peraturan perundang-undangan yang ada. Banyaknya wajah-wajah baru

yang terpilih sebagai anggota DPRD periode 2009-2014, memerlukan waktu yang

relatif lebih banyak untuk mendalami dan memahami tugas serta wewenangnya

dalam menjalani peran sebagai wakil rakyat di daerah terutama dalam melaksanakan

fungsi pengawasan pelaksanaan APBD.

2.1.5. Transparansi Kebijakan Publik

Transparansi bermakna tersedianya informasi yang cukup, akurat,dan tepat

waktu tentang kebijakan publik, dan proses pembentukannya. Ketersediaan

informasi seperti itu, masyarakat dapat ikut sekaligus mengawasi sehingga kebijakan

publik yang muncul bisa memberikan hasil yang optimal bagi masyarakat serta

mencegah terjadinya kecurangan dan manipulasi yang hanya akan menguntungkan

salah satu kelompok masyarakat saja secara tidak proporsional.

Dengan adanya transparansi kebijakan publik, masyarakat dapat mengetahui

secara rinci tentang anggaran sehingga anggota DPRD saat melaksanakan tugasnya

dalam pengawasan keuangan daerah (APBD) akan lebih baik dan lebih berhati-hati,

serta melaksanakannya sesuai dengan aturan dan undang-undang yang berlaku.

Sehingga kinerja anggota DPRD dalam mengawasi keuangan daerahpun akan

Dalam kehidupan bernegara yang semakin terbuka, pemerintah selaku

perumus dan pelaksanaan kebijakan APBN berkewajiban untuk terbuka dan

bertanggung jawab terhadap seluruh hasil pelaksanaan pembangunan. Salah satu

bentuk tanggung jawab tersebut diwujudkan dengan menyediakan informasi

keuangan yang komprehensif kepada masyarakat luas, termasuk Informasi

Keuangan Daerah. Dengan kemajuan tekhnologi informasi yang demikian pesat

serta potensi pemanfaatannya secara luas, hal tersebut membuka peluang bagi

berbagai pihak untuk mengakses, mengelola dan mendayagunakan informasi secara

cepat dan akurat untuk lebih mendorong terwujudnya pemerintahan yang bersih,

transparan, dan serta mampu menjawab tuntutan perubahan secara efektif. Untuk

menindaklanjuti terselenggaranya proses pembangunan yang sejalan dengan prinsip

tata pemerintahan yang baik (good governance), Pemerintah dan Pemerintah Daerah

berkewajiban untuk mengembangkan dan memanfaatkan kemajuan teknologi

informasi untuk meningkatkan kemampuan mengelola keuangan daerah, dan

menyalurkan Informasi Keuangan Daerah kepada pelayanan publik. Pemerintah

perlu mengoptimalkan pemanfaatan kemajuan teknologi informasi untuk

membangun jaringan sistem informasi manajemen dan proses kerja yang

memungkinkan pemerintahan bekerja secara terpadu dengan menyederhanakan

akses antar unit kerja (UU No.56 Tahun 2005 tentang Sistem Informasi Keuangan

Daerah). Sistem Informasi Keuangan Daerah tersebut dimaksudkan sebagai

serangakaian proses dan prosedur yang diselenggarakan oleh Pemerintah Daerah

Mengacu pada apa yang di sampaikan dalam UU No. 56 Tahun 2005

tersebut, tampak bahwa transparansi kebijakan publik khususnya kebijakan dalam

penyusunan anggaran yang dibuat oleh pemerintah merupakan variabel yang penting

dalam menentukan keberhasilan pelaksanaan anggaran, dalam rangka menuju

pemerintahan yang baik.

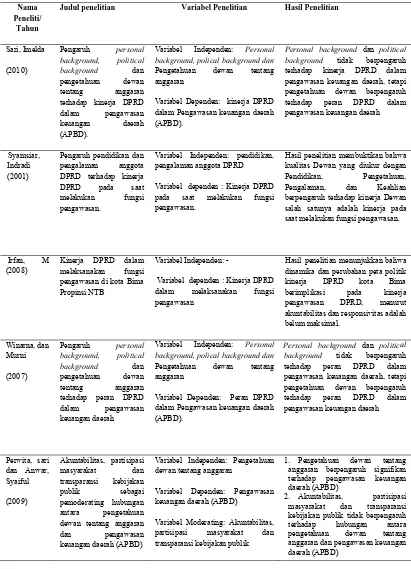

2.2. Review Peneliti Terdahulu

Terdapat beberapa penelitian yang membahas tentang pengawasan keuangan

daerah (APBD) antara lain penelitian yang dilakukan Sari (2010), menelitipengaruh

personal background, political background dan pengetahuan dewan tentang

anggaran terhadap kinerja DPRD dalam pengawasan keuangan daerah, sebagai

variabel dependen dalam penelitian tersebut adalah kinerja DPRD dalam

pengawasan keuangan daerah, variabel independen adalah personal background,

politicalbackground dan pengetahuan dewan tentang anggaran. Hasil dari penelitian

tersebut secara umum menunjukkan bahwa personal background dan political

background secara signifikan tidak sepenuhnya berpengaruh terhadap pengawasan

keuangan daerah, tetapi pengetahuan anggota dewan tentang anggaran berpengaruh

terhadap kinerja DPRD dalam pengawasan keuangan daerah.

Syamsiar, (2001), meneliti tentang pengaruh pendidikan dan pengalaman

anggota DPRD terhadap kinerja DPRD pada saat melakukan fungsi pengawasan.

Hasil penelitian tersebut membuktikan bahwa kualitas Dewan yang diukur dengan

Pendidikan, Pengetahuan, Pengalaman, dan Keahlian berpengaruh terhadap kinerja

Irfan, (2008), meneliti kinerja DPRD dalam menjalankan fungsi pengawasan

di kota Bima Propinsi Nusa Tenggara Barat. Hasil penelitian menunjukkan bahwa

dinamika dan perubahan peta politik kinerja DPRD kota Bima berimplikasi pada

kinerja pengawasan DPRD, menurut akuntabilitas dan responsivitas adalah belum

maksimal.

Winarna dan Murni, (2007), menelitipengaruh personal background, political

background dan pengetahuan dewan tentang anggaran terhadap peran DPRD dalam

pengawasan keuangan daerah, sebagai variabel dependen dalam penelitian tersebut

adalah pengawasan keuangan daerah, variabel independen adalah personal

background, political background dan pengetahuan dewan tentang anggaran. Hasil

dari penelitian tersebut secara umum menunjukkan bahwa personal background dan

political background secara signifikan tidak berpengaruh terhadap pengawasan

keuangan daerah, tetapi pengetahuan anggota dewan tentang anggaran berpengaruh

terhadap peranan DPRD dalam pengawasan keuangan daerah.

Perwita dan Anwar, (2009), meneliti akuntabilitas, partisipasi masyarakat,

dan transparansi kebijakan publik sebagai pemoderating hubungan pengetahuan

dewan tentang anggaran dan pengawasan keuangan daerah (APBD), sebagai

variabel dependen dalam penelitian tersebut adalah pengawasan keuangan daerah

(APBD). Variabel independen adalah pengetahuan dewan tentang anggaran serta

variabel pemoderasi adalah akuntabilitas, partisipasi masyarakat, dan transparansi

kebijakan publik. Hasil dari penelitian tersebut menyimpulkan bahwa, yang

pengawasan keuangan daerah (APBD), yang kedua, semua variabel moderating

yaitu akuntabilitas, partisipasi masyarakat dan transparansi kebijakan publik bukan

merupakan variabel moderating yang dapat mempengaruhi hubungan antara

pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah

Tabel. 2.1. Review Peneliti Terdahulu

Nama Peneliti/

Tahun

Judul penelitian Variabel Penelitian Hasil Penelitian

Sari, Imelda

Variabel Independen: Personal background, polical background dan Pengetahuan dewan tentang anggaran

Variabel Dependen: kinerja DPRD dalam Pengawasan keuangan daerah (APBD).

Personal background dan political background tidak berpengaruh terhadap kinerja DPRD dalam pengawasan keuangan daerah, tetapi pengetahuan dewan berpengaruh terhadap peran DPRD dalam pengawasan keuangan daerah

Variabel dependen : Kinerja DPRD pada saat melakukan fungsi pengawasan.

Hasil penelitian membuktikan bahwa kualitas Dewan yang diukur dengan

Pendidikan, Pengetahuan, Pengalaman, dan Keahlian berpengaruh terhadap kinerja Dewan salah satunya adalah kinerja pada saat melakukan fungsi pengawasan.

Irfan, M (2008)

Kinerja DPRD dalam melaksanakan fungsi pengawasan di kota Bima Propinsi NTB

Variabel Independen: -

Variabel dependen : Kinerja DPRD dalam melaksanakan fungsi pengawasan

Hasil penelitian menunjukkan bahwa dinamika dan perubahan peta politik kinerja DPRD kota Bima berimplikasi pada kinerja pengawasan DPRD, menurut akuntabilitas dan responsivitas adalah belum maksimal.

Variabel Independen: Personal background, polical background dan Pengetahuan dewan tentang anggaran

Variabel Dependen: Peran DPRD dalam Pengawasan keuangan daerah (APBD).

Personal background dan political background tidak berpengaruh terhadap peran DPRD dalam pengawasan keuangan daerah, tetapi pengetahuan dewan berpengaruh terhadap peran DPRD dalam pengawasan keuangan daerah

1. Pengetahuan dewan tentang

anggaran berpengaruh signifikan terhadap pengawasan keuangan daerah (APBD)

2. Akuntabilitas, partisipasi

BAB III

KERANGKA KONSEP DAN HIPOTESIS

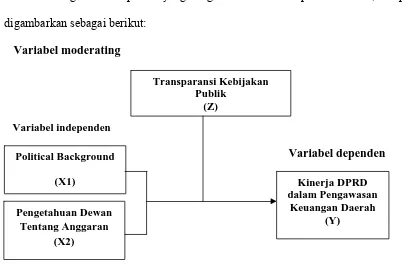

3.1. Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti

mengidentifikasi 2 variabel independen (X) yaitu: yaitu political background (X1),

dan pengetahuan dewan tentang anggaran (X2), 1 variabel dependen (Y) yaitu

kinerja DPRD dalam pengawasan keuangan daerah, serta 1 variabel moderating ,

yaitu : transparansi kebijakan publik (Z) yang diperkirakan mempengaruhi pengaruh

antara variabel independen dengan kinerja DPRD dalam pengawasan keuangan

daerah (APBD) (Y) baik secara parsial maupun secara simultan.

Kerangka konseptual yang digunakan dalam penelitian ini, dapat

digambarkan sebagai berikut:

Variabel moderating

Variabel independen

Variabel dependen

Gambar 3.1. Diagram Kerangka Konseptual

Berdasarkan landasan teori dan masalah penelitian, maka peneliti

mengembangkan kerangka penelitian yang diuji secara simultan dan parsial yaitu

kinerja DPRD dalam pengawasan keuangan daerah (Y) diperkirakan secara

langsung maupun tidak langsung dipengaruhi oleh beberapa variabel independen

(X) yaitu political background (X1), dan pengetahuan dewan tentang anggaran (X2),

serta terdapat 1 variabel pemoderasi, yaitu: transparansi kebijakan publik (Z) yang

dapat mempengaruhi pengaruh antara political background dan pengetahuan

dewan tentang anggaran terhadap kinerja DPRD dalam pengawasan keuangan

daerah, dengan uraian sebagai berikut:

Kinerja DPRD dalam pengawasan keuangan daerah dapat dipahami sebagai

hasil kerja yang dicapai oleh anggota dewan dalam melaksanakan tugas dan fungsi

pengawasan terhadap keuangan daerah (APBD) melalui kegiatan-kegiatan atau

tindakan-tindakan yang dilakukan anggota dewan tersebut. Kegiatan pengawasan

terhadap keuangan daerah (APBD) tersebut dapat dilakukan melalui pemandangan

umum fraksi-fraksi dalam rapat paripurna DPRD, rapat kerja komisi DPRD dengan

eksekutif, rapat pembahasan dalam sidang komisi mengenai anggaran serta

melakukan kunjungan kerja. Pengawasan terhadap APBD penting dilakukan untuk

memastikan (1) alokasi anggaran sesuai dengan prioritas daerah dan diajukan untuk

kesejahteraan masyarakat, (2) menjaga agar penggunaan APBD ekonomis, efisien

dan efektif dan (3) menjaga agar pelaksanaan APBD benar-benar dapat

dipertanggungjawabkan atau dengan kata lain bahwa anggaran telah dikelola secara

transparan dan akuntabel untuk meminimalkan terjadinya kebocoran (Alamsyah,

DPRD harus meningkatkan kualitasnya secara individu baik dari segi personal,

pengalaman politik serta pemahaman dan pengetahuan mengenai anggaran secara

keseluruhan sesuai dengan perkembangan termasuk penyesuaian terhadap peraturan

perundang-undangan yang ada.

Kualitas personal anggota dewan dapat dilihat dari personal background yang

meliputi jenis kelamin, usia, agama, tingkat pendidikan, bidang pendidikan dan

pekerjaan anggota dewan tersebut sebelum menjadi anggota dewan. Personal

background berkaitan erat dengan kualitas sumber daya manusia. Adanya latar

belakang personal yang berbeda diantara para anggota dewan sedikit banyaknya

memberikan pengaruh dalam melaksanakan fungsi dan tugasnya. anggota DPRD

periode ini didominasi oleh wajah baru, yang dipilih dan diangkat dari partai-partai

pemenang pemilu yang mempunyai latar belakang personal dan pekerjaan yang

berbeda sebelum menjadi anggota DPRD. semakin baik atau buruk Personal

Background anggota dewan, maka semakin tinggi atau rendah kinerja DPRD dalam

pengawasan keuangan daearah (APBD).

Selain latar belakang personal, latar belakang politik (political background)

anggota dewan juga dapat mempengaruhi kinerja DPRD dalam pengawasan

keuangan daerah (APBD). Political background meliputi ada tidaknya pengalaman

di partai politik sebelum menjadi anggota dewan, jabatan di partai politik, ada

tidaknya partai politik yang diikuti memberikan pengarahan tentang fungsi, tugas

dan tanggung jawab legislatif dengan baik dan benar, serta sejauh mana kepentingan

Keterlibatan anggota dewan dalam partai politik dapat mengindikasikan

bahwa anggota dewan tersebut mempunyai kualifikasi yang ideal dalam aktifitas

suatu organisasi. Karena ketika Pemilu dan Pilkada, parpol berperan sebagai institusi

yang menyeleksi, menganalisa dan menentukan pencalonan para pasangan kepala

daerah, capres dan wapres, serta para calon anggota legislatif di pusat dan daerah,

sebelum menghadapi pemilu dan pilkada untuk dipilih oleh rakyat. Seorang anggota

dewan harus mempunyai latar belakang politik yang baik dalam menjalankan

tugasnya sebagai angota dewan. Maka semakin baik atau buruk political background

anggota dewan, maka semakin tinggi atau rendah kinerja DPRD dalam pengawasan

keuangan daerah (APBD).

Hal yang paling penting yang harus dimiliki oleh anggota dewan untuk

meningkatkan kinerjanya dalam pengawasan keuangan daerah adalah pengetahuan

tentang anggaran. Karena pada dasarnya anggota dewan terlibat secara keseluruhan

dalam proses penganggaran. Dalam fungsi pengawasan keuangan daerah (APBD)

pengetahuan dewan tentang anggaran sangat penting untuk mengetahui dan

mengidentifikasi dengan jelas alokasi dana dalam anggaran pemerintah daerah

dengan harapan agar tidak terjadi penyelewengan serta harus mengetahui peraturan

atau undang-undang yang mengatur tentang pengelolaan keuangan daaerah (APBD)

tersebut. Untuk itu, pengetahuan dasar tentang ekonomi dan anggaran daerah harus

dikuasai oleh anggota DPRD. Pengetahuan dewan tentang mekanisme dan peraturan

anggaran ini berasal dari kemampuan anggota dewan yang diperoleh dari latar