ANALISIS KINERJA KEUANGAN DAERAH SEBELUM

DAN SESUDAH OTONOMI DAEARAH PADA

PEMERINTAH KABUPATEN KARO

SKRIPSI DIAJUKAN OLEH :

NAMA : DANY MARISON PINEM

NIM : 030503098

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat Untuk memperoleh Gelar Sarjana Ekonomi

Analisis Kinerja Keuangan Daerah Sebelum dan Sesudah Otonomi Daerah pada Pemerintah Kabupaten Karo

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

level program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya dan apabila di kemudian hari pernyataan ini tidak benar saya

bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, Oktober 2008

Yang membuat pernyataan

Dany Marison Pinem

akhir pada Fakultas Ekonomi Universitas Sumatera Utara ini dapat terselesaikan.

Penulis yakin bahwa skripsi ini masih jauh dari sempurna, tetapi penulis yakin

bahwa setiap waktu, tenaga, pikiran, dan biaya yang penulis berikan selama

penulisan skripsi ini adalah harga yang pantas untuk menuju kesuksesan. Selama

penulisan skripsi ini penulis telah banyak diberi bimbingan, masukan, dukungan,

doa, dan semangat dari berbagai pihak. Oleh karena itu penulis ingin

mengucapkan terima kasih banyak kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak

Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA, Ak, sebagai Dosen Pembimbing penulis

yang telah bersedia meluangkan waktu untuk memberikan bimbingan dan

pengarahan dalam penulisan skripsi ini. Ibu DR. Erlina sebagai Dosen

Penguji I dan Ibu Dra. Nurzaimah, sebagai Dosen Penguji II yang telah

memberikan saran dan masukan dalam penyempurnaan skripsi ini.

4. Kebanggaan memiliki kedua orang tua Ayahanda S. Pinem dan Ibunda S.

Br. Ginting Terimakasih untuk kasih sayang, semangat, perhatian dan

doa-doa kepada penulis yang selalu diberikan.

Medan, 24 September 2008

Penulis,

Dany marison Pinem

Karo.(Pembimbing : Drs. Idhar Yahya, MBA, Ak)

Penelitian ini bertujuan untuk memberikan gambaran mengenai kinerja keuangan Pemerintah Daerah Kabupaten Karo sebelum otonomi diberlakukan dan sesudah diberlakukannya otonomi. Penelitian ini dilakukan pada Pemerintah Kabupaten Karo dengan menggunakan data sekunder yang diperoleh dari Badan Pusat Statistik Sumatera Utara. Pengumpulan data dilakukan dengan cara dokumentasi. Metode analisis yang digunakan adalah metode deskriptif komparatif, dimana dalam penelitian ini menggunakan analisis rasio pengukuran kinerja keuangan daerah yang terdiri dari rasio derajat desentralisasi fisikal, rasio tingkat kemandirian pembiayaan, dan rasio tingkat kemandirian keuangan daerah.

Hasil penelitian menunjukkan sebagai berikut : pertama, diberlakukannya otonomi daerah ternyata tidak memperbaiki atau menaikkan secara keseluruhan rata-rata kinerja keuangan Pemerintah Daerah Kabupaten Karo. Kedua, analisis rasio derajat desentralisasi fiscal menunjukkan rasio PAD/TPD pada Pemerintah Kabupaten Karo terjadi penurunan kinerja setelah otonomi daerah. Demikian pula untuk rasio BHPBP/TPD juga mengalami penurunan kinerja setelah otonomi daerah diterapkan. Rasio PAD/TPD dan BHPBD/TPD yang mengalami penurunan kinerja disebabkan karena realisasi PAD, jenis objek penerimaan setelah otonomi daerah mengalami penurunan. Selain itu krisis ekonomi telah menyebabkan terjadinya penurunan kapasitas fiskal daerah, karena beberapa sumber penerimaan daerah (Pendapatan Asli Daerah) misalnya Pajak Daerah dan Retribusi Daerah cenderung menurun, baik jenisnya maupun nominal yang dipungut. Ketiga, analisis rasio kemandirian pembiayaan PAD/BRNP yang mengalami penurunan rata-rata sebesar 47.61% ini berarti penurunan kinerja di Pemerintah Kabupaten Karo. Dalam ini berarti Pendapatan Asli Daerah tidak maksimal dalam memenuhi atau membiayai belanja daerah. Sedangkan untuk rasio TPjD/PAD yang mengalami kenaikan sebesar 16.67% mengindikasikan bahwa pajak daerah merupakan komponen utama dari Pendapatan Asli Daerah setelah adanya otonomi daerah. Keempat, Rasio Tingkat Kemandirian Pembiayaan terjadi penurunan rata-rata rasio PAD/BP(P)P sebelum dan sesudah diberlakukannya otonomi daerah sebesar 6.81% berarti penurunan kinerja keuangan pada Pemerintah Kabupaten Karo, dalam hal ini berarti dari tahun ke tahun semakin bergantung kepada Pemerintah Pusat/Provinsi serta pinjaman.

Kata kunci : Kinerja Keuangan Daerah, Otonomi Daerah, Pendapatan

(The Guide: Drs. Idhar Yahya, MBA, Ak)

This Research aimed at giving the picture concerning the financial performance of Karo regency before and after local autonomy. This research was carried out in Karo regency by using the secondary data that was received from the Central Committee of Statistik (BPS) North Sumatra. The data collection was carried out by documentation.Analysis method that used was the descriptive comparative method, where in this research used the analysis of the grating of local financial performance ratio that consisted the ratio of fiscal decentralization degree , the ratio of funding independency degree, and the ratio of local financial independency degree.

Results of the research showed as follows: first, local autonomy implementation evidently did not improve or raised on whole in average the financial performance of Karo regency. Secondly, the analysis of the ratio of fiscal decentralisation degree showed the ratio of PAD/TPD in Karo Regency decreased financial performance after local autonomy. Likewise for the ratio of BHPBD/TPD also declined in finance performance after local autonomy was applied. The ratio of PAD/TPD and BHPBP/TPD that decline in financial performance was caused PAD realisation, the kind of acceptance after local autonomy decreased.

Moreover the economic crisis caused decline in local fiscal capacity, because of several sources of local acceptance like local taxes and local Fees tended to descend, both his kind and nominal that was quoted. Thirdly, the ratio analysis of funding autonomy PAD/BRNP that decline in average of 47,61% meant the decline in financial performance of Karo Regency.In these case meant the real local revenue was not maximal in financing local expenses. Whereas for the ratio of TPjD/PAD that increas as 16,67% indicated that local tax was the main component from the real local revenue after local autonomy. Fourthly, the Ratio of local financial independency degree decrease average ratio of PAD/BP (P) P before and after the implementation local autonomy as 6,81% that meant decreased of financial performance of Karo Regency, in this case from year to year increasingly depending to the central Government /Province and loan.

KATA PENGANTAR ... ii

ABSTRAK ... iii

ABSTRACT ... iv

DAFTAR ISI ... v

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... iv

DAFTAR LAMPIRAN ... xi

DAFTAR SINGKATAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan dan Perumusan Masalah ... 12

1. Batasan Masalah ... 12

2. Perumusan Masalah ... 12

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA A. Teori Otonomi Daerah ... 14

B. Kinerja Keuangan Pemerintah Daerah ... 17

C. Pengelolaan Keuangan Daerah ………. 26

BAB III METODE PENELITIAN

A. Desain Penelitian ... 44

B. Data Penelitian ... 44

C. Teknik Pengumpulan dan Pengolahan Data ... 45

1. Dokumentasi ... 45

2. Kepustakaan ... 45

D. Analisis Data ... 45

E. Jadwal dan Lokasi Penelitian ... 48

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum Kabupaten Karo ... 49

B. Data Penelitian ... 57

1. Realisasi Anggaran Pendapatan dan Belanja Daerah Pemerintah Kabupaten Karo Sebelum Otonomi Daerah ………. 57

2. Realisasi Pendapatan dan Belanja Daerah Setelah Otonomi Daerah ……….. 60

3. Kinerja Keuangan Pemerintah Daerah ………. 62

C. Analisis Hasil Penelitian ... 63

1. Rasio Derajat Desentralisasi Fiskal ………. 63

A. Kesimpulan ... 75

B. Keterbatasan Penelitian ... 76

C. Saran ... 77

Tabel 1.2

Kabupaten Karo Periode Tahun 2001 – 2006

Perkembangan Pendapatan Asli Daerah Di Kabupaten Karo Periode Tahun 2001 – 2006

Perkembangan Sumber – Sumber PAD Kabupaten Karo Periode Tahun 1997 – 2000

Perkembangan Pendapatan Asli Daerah Di Kabupaten Karo Periode Tahun 1997 – 2000

Skala Interval Derajat Desentralisasi Fiskal

Daftar Hasil Penelitian Terdahulu

Luas Kecamatan dan Jumlah Desa/Kelurahan per Kecematan di Kabupaten Karo

Realisasi Anggaran Pendapatan dan BelanjaDaerah Pemerintah Kabupaten Karo Sebelum Otonomi Daerah

Realisasi Anggaran Pendapatan dan BelanjaDaerah Pemerintah Kabupaten Karo Setelah Otonomi Daerah

Derajat Desentralisasi Fiskal Sebelum Otonomi Daerah Pada Kabupaten Karo

Derajat Desentralisasi Fiskal Setelah Otonomi Daerah Pada Kabupaten Karo

Tingkat Kemandirian Pembiayaan Sebelum Otonomi Daerah Pada Kabupaten Karo

Tingkat Kemandirian Pembiayaan Setelah Otonomi Daerah Pada Kabupaten Karo

Kemandirian Keuangan Daerah Sebelum Otonomi Pada Kabupaten Karo

2

3

4

5

6

7

8

9

APBD Realisasi T.A. 1998/1999

APBD Realisasi T.A. 1999/2000

APBD Realisasi T.A. 2000

Laporan Realisasi APBD T.A. 2001

Laporan Realisasi APBD T.A. 2002

Laporan Realisasi APBD T.A. 2003

Laporan Realisasi APBD T.A. 2004

BHPBP : Bagi Hasil Pajak dan Bukan Pajak

BP(P)P : Bantuan Pemerintah Pusat/Propinsi dan Pinjaman

BRNBP : Belanja Rutin Non Belanja Pegawai

BUMD : Badan Usaha Milik Daerah

DAK : Dana Alokasi Khusus

DAU : Dana Alokasi Umum

DOF : Derajat Otonomi fiskal

PAD : Pendapatan Asli Daerah

PDRB : Produk Domestik Regional Bruto

PEMDA : Pemerintah Daerah

SB : Sumbangan Daerah

TPD : Total Penerimaan Daerah

TPE : Tingkat Perkembangan Ekonomi

TPjD : Total Pajak Daerah

TPL : Total Pengeluaran Lain-lain

Karo.(Pembimbing : Drs. Idhar Yahya, MBA, Ak)

Penelitian ini bertujuan untuk memberikan gambaran mengenai kinerja keuangan Pemerintah Daerah Kabupaten Karo sebelum otonomi diberlakukan dan sesudah diberlakukannya otonomi. Penelitian ini dilakukan pada Pemerintah Kabupaten Karo dengan menggunakan data sekunder yang diperoleh dari Badan Pusat Statistik Sumatera Utara. Pengumpulan data dilakukan dengan cara dokumentasi. Metode analisis yang digunakan adalah metode deskriptif komparatif, dimana dalam penelitian ini menggunakan analisis rasio pengukuran kinerja keuangan daerah yang terdiri dari rasio derajat desentralisasi fisikal, rasio tingkat kemandirian pembiayaan, dan rasio tingkat kemandirian keuangan daerah.

Hasil penelitian menunjukkan sebagai berikut : pertama, diberlakukannya otonomi daerah ternyata tidak memperbaiki atau menaikkan secara keseluruhan rata-rata kinerja keuangan Pemerintah Daerah Kabupaten Karo. Kedua, analisis rasio derajat desentralisasi fiscal menunjukkan rasio PAD/TPD pada Pemerintah Kabupaten Karo terjadi penurunan kinerja setelah otonomi daerah. Demikian pula untuk rasio BHPBP/TPD juga mengalami penurunan kinerja setelah otonomi daerah diterapkan. Rasio PAD/TPD dan BHPBD/TPD yang mengalami penurunan kinerja disebabkan karena realisasi PAD, jenis objek penerimaan setelah otonomi daerah mengalami penurunan. Selain itu krisis ekonomi telah menyebabkan terjadinya penurunan kapasitas fiskal daerah, karena beberapa sumber penerimaan daerah (Pendapatan Asli Daerah) misalnya Pajak Daerah dan Retribusi Daerah cenderung menurun, baik jenisnya maupun nominal yang dipungut. Ketiga, analisis rasio kemandirian pembiayaan PAD/BRNP yang mengalami penurunan rata-rata sebesar 47.61% ini berarti penurunan kinerja di Pemerintah Kabupaten Karo. Dalam ini berarti Pendapatan Asli Daerah tidak maksimal dalam memenuhi atau membiayai belanja daerah. Sedangkan untuk rasio TPjD/PAD yang mengalami kenaikan sebesar 16.67% mengindikasikan bahwa pajak daerah merupakan komponen utama dari Pendapatan Asli Daerah setelah adanya otonomi daerah. Keempat, Rasio Tingkat Kemandirian Pembiayaan terjadi penurunan rata-rata rasio PAD/BP(P)P sebelum dan sesudah diberlakukannya otonomi daerah sebesar 6.81% berarti penurunan kinerja keuangan pada Pemerintah Kabupaten Karo, dalam hal ini berarti dari tahun ke tahun semakin bergantung kepada Pemerintah Pusat/Provinsi serta pinjaman.

Kata kunci : Kinerja Keuangan Daerah, Otonomi Daerah, Pendapatan

(The Guide: Drs. Idhar Yahya, MBA, Ak)

This Research aimed at giving the picture concerning the financial performance of Karo regency before and after local autonomy. This research was carried out in Karo regency by using the secondary data that was received from the Central Committee of Statistik (BPS) North Sumatra. The data collection was carried out by documentation.Analysis method that used was the descriptive comparative method, where in this research used the analysis of the grating of local financial performance ratio that consisted the ratio of fiscal decentralization degree , the ratio of funding independency degree, and the ratio of local financial independency degree.

Results of the research showed as follows: first, local autonomy implementation evidently did not improve or raised on whole in average the financial performance of Karo regency. Secondly, the analysis of the ratio of fiscal decentralisation degree showed the ratio of PAD/TPD in Karo Regency decreased financial performance after local autonomy. Likewise for the ratio of BHPBD/TPD also declined in finance performance after local autonomy was applied. The ratio of PAD/TPD and BHPBP/TPD that decline in financial performance was caused PAD realisation, the kind of acceptance after local autonomy decreased.

Moreover the economic crisis caused decline in local fiscal capacity, because of several sources of local acceptance like local taxes and local Fees tended to descend, both his kind and nominal that was quoted. Thirdly, the ratio analysis of funding autonomy PAD/BRNP that decline in average of 47,61% meant the decline in financial performance of Karo Regency.In these case meant the real local revenue was not maximal in financing local expenses. Whereas for the ratio of TPjD/PAD that increas as 16,67% indicated that local tax was the main component from the real local revenue after local autonomy. Fourthly, the Ratio of local financial independency degree decrease average ratio of PAD/BP (P) P before and after the implementation local autonomy as 6,81% that meant decreased of financial performance of Karo Regency, in this case from year to year increasingly depending to the central Government /Province and loan.

A. Latar Belakang Masalah

Otonomi daerah adalah hak, wewenang, dan kewajiban daerah untuk

mengatur dan mengurus rumah tangganya sendiri sesuai dengan peraturan

perundang-undangan yang berlaku. Dari pengertian tersebut di atas maka akan

tampak bahwa daerah diberi hak otonom oleh pemerintah pusat untuk mengatur

dan mengurus kepentingan sendiri.

Implementasi otonomi daerah telah memasuki era baru setelah pemerintah

dan DPR sepakat untuk mengesahkan UU Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah dan UU Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah. Kedua UU otonomi daerah ini

merupakan revisi terhadap UU Nomor 22 dan Nomor 25 Tahun 1999 sehingga

kedua UU tersebut kini tidak berlaku lagi.

Sejalan dengan diberlakukannya undang-undang otonomi tersebut

memberikan kewenangan penyelenggaraan pemerintah daerah yang lebih luas,

nyata dan bertanggung jawab. Adanya perimbangan tugas fungsi dan peran antara

pemerintah pusat dan pemerintah daerah tersebut menyebabkan masing-masing

daerah harus memiliki penghasilan yang cukup, daerah harus memiliki sumber

pembiayaan yang memadai untuk memikul tanggung jawab penyelenggaraan

dapat lebih maju, mandiri, sejahtera dan kompetitif di dalam pelaksanaan

pemerintahan maupun pembangunan daerahnya masing-masing.

Dalam rangka mengimbangi kemajuan sektor swasta dan masyarakat

dalam konsep good governance (kepemerintahan yang baik) serta meningkatkan

daya saing Pemda, maka dibutuhkan sumber daya manusia yang profesional

(memiliki kualitas dan kompetensi yang tinggi) terutama bagi yang duduk dalam

jabatan, sebagaimana yang ditekankan dalam pasal 17 ayat (2) UU No.43/1999,

yaitu pengangkatan Pegawai Negeri Sipil dalam suatu jabatan dilaksanakan

berdasarkan prinsip profesionalisme sesuai dengan kompetensi, prestasi kerja, dan

jenjang pangkat yang ditetapkan untuk jabatan tersebut.

Demikian juga halnya dalam keuangan daerah yang dikelola melalui

manajemen keuangan daerah. Manajemen keuangan daerah adalah

pengorganisasian dan pengelolaan sumber-sumber daya atau kekayaan yang ada

pada suatu daerah untuk mencapai tujuan yang dikehendaki daerah tersebut.

Kemampuan daerah untuk mencapai tujuan tersebut disebut sebagai kinerja

pemerintah daerah. Sehubungan dengan efektifnya otonomi daerah maka kinerja

pemerintah daerah dalam keuangan daerah sangat dituntut untuk membiayai

aktivitas daerah melalui penggalian kekayaan asli daerah.

Salah satu kriteria penting untuk mengetahui secara nyata kemampuan

daerah dalam mengatur rumah tangganya adalah kemampuan dalam bidang

keuangan. Dengan perkataan lain, faktor keuangan merupakan faktor esensial

dalam mengukur tingkat kemampuan daerah untuk melaksanakan otonomi. Ini

dana yang berasal dari pendapatan asli daerah. Tanpa sumber-sumber keuangan

yang cukup, maka bukan saja tidak mungkin bagi daerah untuk dapat

menyelenggarakan tugas, kewajiban, dan kewenangannya yang ada padanya

dalam mengatur dan mengurus rumah tangganya, tetapi juga ciri pokok dan

mendasar dari suatu daerah otonomi menjadi hilang.

Adapun sumber keuangan pemerintah Kabupaten Karo sesuai dengan

Perda no. 07 tahun 2001 tentang sumber pendapatan dan kekayaan daerah,

memiliki beberapa sumber keuangan daerah yang dipergunakan untuk

menjalankan aktivitas daerah yaitu yang terdiri dari :

1). Pendapatan Asli Daerah (PAD)

2). Dana Perimbangan

3). Pinjaman Daerah

4). Lain-lain Penerimaan yang sah

Menurut Undang-Undang Nomor 33 tahun 2004 pasal 6 tentang

perimbangan keuangan antara pemerintah pusat dan daerah, yang menjadi sumber

pendapatan asli daerah (PAD) adalah:

1) Pajak Daerah; yaitu pajak negara yang diserahkan kepada daerah untuk

dipungut berdasarkan peraturan perundang-undangan yang dipergunakan guna

membiayai pengeluaran daerah sebagai badan hukum publik.

Ciri-ciri yang menyertai pajak daerah dapat diikhtisarkan seperti berikut:

a) Pajak daerah berasal dari pajak negara yang diserahkan kepada daerah

sebagai pajak daerah

c) Pajak daerah dipungut oleh daerah berdasarkan kekuatan undang-undang

dan/atau peraturan hukum lainnya

d) Hasil pungutan pajak daerah dipergunakan untuk membiayai penyeleng-

garaan urusan-urusan rumah tangga daerah atau untuk membiayai

pengeluaran daerah sebagai badan hukum publik.

2) Retribusi Daerah; yaitu pungutan daerah sebagai pembayaran atas pemakaian

jasa atau karena mendapatkan jasa pekerjaan, usaha atau milik daerah bagi

yang berkepentingan atau karena jasa yang diberikan oleh daerah.

Ciri-ciri pokok retribusi daerah adalah sebagai berikut:

a. Retribusi dipungut oleh daerah

b. Dalam pungutan retribusi terdapat prestasi yang diberikan daerah yang

langsung dapat ditunjuk

c. Retribusi dikenakan kepada siapa saja yang memanfaatkan, atau

mengenyam jasa yang disediakan daerah.

3) Perusahaan Daerah; Dalam hal ini, laba perusahaan daerahlah yang diharapkan

sebagai sumber pemasukan bagi daerah. Oleh sebab itu, dalam batas-batas

tertentu pengelolaan perusahaan haruslah bersifat profesional dan harus tetap

berpegang pada prinsip ekonomi secara umum, yakni efisiensi. Dalam

penjelasan umum UU No. 5/1974, pengertian perusahaan daerah dirumuskan

sebagai “suatu badan usaha yang dibentuk oleh daerah untuk

memperkembangkan perekonomian daerah dan untuk menambah penghasilan

daerah”. Dari kutipan diatas tergambar dua fungsi pokok, yakni sebagai

rangsangan/stimulus bagi berkembangnya perekonomian daerah dan sebagai

penghasil pendapatan daerah. Ini berarti perusahaan daerah harus mampu

memberikan manfaat ekonomis sehingga terjadi keuntungan yang dapat

disetorkan ke kas daerah. Perusahaan daerah merupakan salah satu komponen

yang diharapkan dapat memberikan kontribusinya bagi pendapatan daerah,

tapi sifat utama dari perusahaan daerah bukanlah berorientasi pada profit

(keuntungan), akan tetapi justru dalam memberikan jasa dan

menyelenggarakan kemanfaatan umum. Atau dengan perkataan lain,

perusahaan daerah menjalankan fungsi ganda yang harus tetap terjamin

keseimbangannya, yakni fungsi sosial dan fungsi ekonomi. Walaupun

demikian hal ini tidak berarti bahwa perusahaan daerah tidak dapat

memberikan kontribusi maksimal bagi ketangguhan keuangan daerah.

Pemenuhan fungsi sosial oleh perusahaan daerah dan keharusan untuk

mendapat keuntungan yang memungkinkan perusahaan daerah dapat

memberikan sumbangan bagi pendapatan daerah, bukanlah dua pilihan yang

saling bertolak belakang. Artinya bahwa pemenuhan fungsi sosial perusahaan

daerah dapat berjalan seiring dengan pemenuhan fungsi ekonominya sebagai

badan ekonomi yang bertujuan untuk mendapatkan laba/keuntungan. Hal ini

dapat berjalan apabila profesionalisme dalam pengelolaannya dapat

diwujudkan.

4) Lain-Lain PAD yang Sah. Menurut Undang-undang No. 32 Tahun 2004 pasal

daerah di luar pajak dan retribusi daerah seperti jasa giro, hasil penjualan aset

daerah.

Lain-lain PAD yang sah sebagaimana dimaksud dalam Undang-undang No.33

Tahun 2004 pasal 6, meliputi:

a. hasil penjualan kekayaan daerah yang tidak dipisahkan

b. jasa giro

c. pendapatan bunga

d. keuntungan selisih nilai tukar rupiah terhadap mata uang asing

e. komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan

dan/atau pengadaan barang dan/atau jasa oleh daerah.

Sehubungan dengan tujuan otonomi daerah, yaitu menuntun kemandirian

daerah maka upaya yang dapat dilakukan pemerintah daerah untuk

mengoptimalkan PAD sebagai sumber pendanaan bagi anggaran pendapatan dan

belanja daerah (APBD) adalah dengan meningkatkan jumlah PAD yang berasal

dari pajak dan retribusi daerah. UU Nomor 32 tahun 2004 dan UU Nomor 33

tahun 2004 merupakan tantangan bagi pemerintah daerah untuk melakukan kerja

keras guna mengembangkan kesejahteraan masyarakat lokal, khususnya dalam

bidang kesehatan, pendidikan, dan perumahan. Kerja keras tersebut salah satunya

diwujudkan dalam pengembangan model keuangan daerah baik itu intensifikasi

maupun ekstensifikasi.

Pola intensifikasi, peningkatan pendapatan dilakukan dengan lebih

menekankan pada penerapan nilai atau prinsip-prinsip perpajakan yang baik. Baik

usaha milik daerah, dan usaha-usaha lainnya yang sah. Davey (1988: 40)

mengidentifikasikan prinsip utama perpajakan yang baik mencakup: kecukupan,

elastisitas, pemerataan, kemampuan administratif, dan penerimaan politik.

Devas, dkk (1989: 61-62) menyatakan prinsip perpajakan yang baik itu

mencakup: tingkat hasil, keadilan, dayaguna ekonomi, kemampuan

melaksanakan, dan kecocokan sebagai sumber penerimaan daerah. Menurut

Halim(2002:146) Kemudian pemungutan pajak hendaknya memenuhi

syarat-syarat: keadilan, yuridis, ekonomis, efisien dan sederhana.

Sedangkan pola ekstensifikasi, peningkatan pendapatan pemda dilakukan

dengan lebih menekankan pada perluasaan sumber-sumber pendapatan baru. Baik

yang berupa pajak daerah dan retribusi daerah, maupun usaha-usaha lainnya yang

sah. Kalaupun dilakukan, upaya ekstensifikasi ini hendaknya lebih menekankan

pada retribusi daripada yang bersifat pajak. Bahkan idealnya, upaya ekstensifikasi

ini dilakukan pemda dengan jalan mengembangkan sumberdaya ekonomi daerah

yang masih bersifat potensial menjadi lebih fungsional dan produktif. Sehingga

tidak saja mampu berfungsi sebagai sumber pendapatan baru bagi pemda, tetapi

juga mampu mengerakkan ekonomi daerah dan peningkatan kesejahteraan

masyarakat daerah sendiri. Atau kalau perlu, sudah saatnya mencari sumber

pembiayaan alternatif dari pasar modal, seperti yang dilakukan Pemprov Sulawesi

Utara melalui program reksadana Sulut Fund. Tujuan otonomi untuk

menumbuhkan kreativitas pemda, dengan demikian akan benar-benar terwujud

Kebutuhan masyarakat yang meningkat mendorong pemerintah daerah

untuk mengupayakan peningkatan penerimaan daerah dengan memberi perhatian

kepada perkembangan PAD. Sumber-sumber PAD adalah hasil pajak lainnya

yang sah. Komponen PAD tersebut secara penuh dapat digunakan oleh daerah

sesuai dengan kebutuhan dan prioritas daerah, disamping itu memperlihatkan

adanya upaya yang dilakukan oleh pemerintah daerah dalam menggali

sumber-sumber pendapatan daerah. Hal ini semakin leluasa dilakukan pemerintah daerah

kabupaten setelah diberlakukan otonomi daerah. Sumber penerimaan lainnya

yang dapat digunakan untuk membiayai belanja daerah adalah Penerimaan Bagi

Hasil Pajak dan Bukan Pajak (BHPBP), Dana Alokasi Umum (DAU), Dana

Alokasi Khusus (DAK), serta Penerimaan Lainnya, dan Penerimaan Pinjaman

Daerah.

Pendapatan Asli Daerah bertujuan memberikan kewenangan kepada

pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan

potensi daerah sebagai perwujudan desentralisasi. Dan pendapatan asli daerah

juga dapat mempengaruhi kinerja keuangan pemerintah daerah. Pemerintah

Kabupaten Karo yang juga merupakan daerah otonom seharusnya dapat

menjadikan PAD sebagai sumber pembiayaan penyelenggaraan pemrintahannya.

Tetapi dalam kenyataannya meskipun kabupaten Karo merupakan daerah otonom

tetapi dalam membiayai belanja untuk menyelenggarakan pemerintahannya masih

tergantung pada transfer dana dari pemerintah pusat berupa DAU. Hal ini dapat

dilihat dari masih rendahnya sumber pendapatan asli daerah yang belum dapat

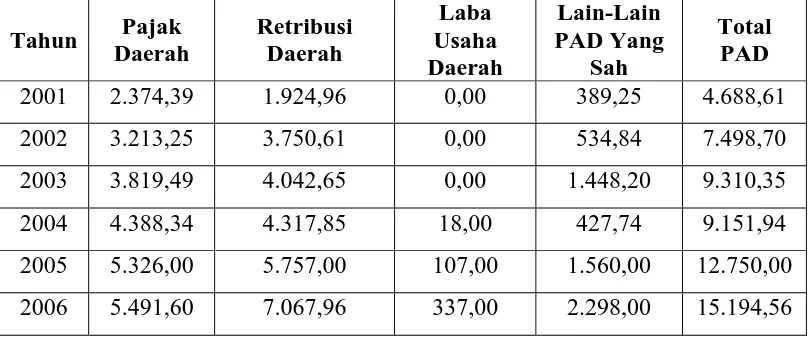

Tabel 1.1

Perkembangan Sumber – Sumber PAD Kabupaten Karo Periode Tahun 2001 – 2006

2005 5.326,00 5.757,00 107,00 1.560,00 12.750,00

2006 5.491,60 7.067,96 337,00 2.298,00 15.194,56

Sumber : Data BPS Sumatera Utara, 2007

Tabel 1.2

Perkembangan Pendapatan Asli Daerah Di Kabupaten Karo Periode Tahun 2001 – 2006

( dalam jutaan rupiah )

2005 12.750,00 28,22

2006 15.194,56 16,88

Tabel 1.3

Perkembangan Sumber – Sumber PAD Kabupaten Karo Periode Tahun 1997 – 2000

Perkembangan Pendapatan Asli Daerah Di Kabupaten Karo Periode Tahun 1997 – 2000

( dalam jutaan rupiah )

Sumber : Data Olahan, 2007

Dari tabel 1.1 dapat dilihat bahwa penerimaan PAD mengalami fluktuasi

setiap tahunnya. Akan tetapi pada tahun 2004 dapat dilihat bahwa terjadi

penurunan penerimaan PAD sebesar 1.7 % dari tahun sebelumnya. Dan

penerimaan PAD dari sektor Laba Usaha Daerah mulai tampak menunjukkan

kenaikan dari tahun 2004 dimana tahun sebelumnya sektor ini tidak memberikan

sumbangan apapun terhadap Pendapatan Asli Daerah Kabupaten Karo. Tetapi

tidak teratur dimana dari tahun 2001-2004 pertumbuhan PAD mengalami

penurunan yang Sangat signifikan. Hal ini dapat juga mengidentifikasikan adanya

penurunan kinerja dalam pencapaian target PAD di pemerintahan Kabupaten

Karo, dan pada tahun 2005 pertumbuhan PAD meningkat menjadi 28,22 %

dimana pada tahun sebelumnya pertumbuhan PAD mengalami penurunan yang

Sangat signifikan mencapai minus 1,7 % dan pada Tahun 2006 pertumbuhan

PAD di Kabupaten Karo mengalami penurunan kembali menjadi 16,88. Dari

uraian tersebut diatas dapat dilihat bahwa tidak stabilnya pertumbuhan PAD di

Kabupaten Karo pada era otonomi daerah menunjukkan pelaksanaan otonomi

didaerah ini belum dilaksanakan secara optimal dimana seharusnya dengan

diberlakukannya otonomi daerah maka pemerintah Kabupaten Karo dituntut untuk

lebih mandiri dalam membiayai pemerintahannya sendiri dan hal ini juga dapat

dikatakan bahwa kinerja pemerintah daerah selama otonomi daerah semakin

mengalami penurunan dan memiliki kondisi yang tidak jauh berbeda sebelum

otonomi daerah tersebut diberlakukan. Hal ini dapat dilihat dari tabel 1.4 dapat

dilihat bahwa pertumbuhan PAD di Kabupaten Karo sebelum otonomi

(1997-2000) juga mengalami fluktuasi dimana pada tahun 1999 mengalami penurunan

yang signifikan hingga mencapai -37,84% sedangkan ditahun 2000 mengalami

peningkatan pertumbuhan yang signifikan hingga 43,49%

Berdasarkan uraian di atas, maka penulis tertarik untuk meneliti

bagaimana sebenarnya Kinerja Keuangan Pemerintah Daerah sebelum dan

sesudah otonomi daerah apakah ada peningkatan sebelum dan sesudah otonomi

judul : “ Analisis Kinerja Keuangan Daerah Sebelum dan Sesudah Otonomi

Daerah pada Pemerintah Kabupaten Karo”.

B. Batasan dan Perumusan Masalah 1. Batasan Masalah

a) Batasan Waktu Penelitian

Permasalahan dalam penelitian ini akan diberi batasan periode yang

diteliti yaitu sebelum otonomi daerah 1997-2000 dan sesudah otonomi

daerah 2001-2004.

b) Batasan Lokasi Penelitian

Permasalahan dalam penelitian ini akan dibatasi pada Kinerja

Keuangan Pemerintah Kabupaten Karo sebelum dan sesudah otonomi

daerah di Pemerintah Kabupaten Karo.

2. Perumusan Masalah

Dari latar belakang dalam uraian di atas maka perumusan masalah dalam

penelitian ini adalah :

“Bagaimanakah kinerja keuangan Pemerintah Kabupaten Karo sebelum dan sesudah diberlakukannya otonomi daerah ?”

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui perbedaan kinerja keuangan

pada Pemerintah Kabupaten Karo apakah meningkat atau menurun jika

D. Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi penulis, penelitian ini bermanfaat dalam menambah wawasan dan

pengetahuan tentang kinerja keuangan Pemerintah Daerah, khususnya

Pemerintah Kabupaten Karo.

2. Memberikan informasi kepada publik dan manajemen Pemerintah

Kabupaten Karo mengenai kinerja keuangan.

3. Sebagai pedoman bagi peneliti lain untuk penelitian selanjutnya tentang

BAB II

TINJAUAN PUSTAKA

A. Teori Otonomi Daerah

1. Pengertian Otonomi Daerah

Otonomi daerah adalah perwujudan dari pelaksanaan urusan

pemerintah berdasarkan asas desentralisasi yakni penyerahan urusan

pemerintah kepada daerah untuk mengurus rumah tangganya. Menurut

Ahmad Yani (2002) salah satu urusan yang diserahkan kepada daerah adalah

mengenai urusan yang memberikan penghasilan kepada Pemerintah Daerah

dan potensial untuk dikembangkan dalam penggalian sumber-sumber

pendapatan baru bagi daerah bersangkutan karena PAD ini sangat diharapkan

dapat membiayai pengeluaran rutin daerah.

Menurut UU Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

Pasal 1 ayat 5 “Otonomi daerah adalah hak, wewenang, dan kewajiban daerah

otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan.”

Menurut Saragih (2003: 39 dan 40) kata autonomy berasal dari bahasa

Yunani (Greek), yakni dari kata autonomia, yang artinya :

Sedangkan menurut Encyclopedia of Social Science dalam Ahmad Yani

(2002 : 5) pengertiannya yang orisinil, otonomi adalah The legal self suffiency

of social body and its actual independence.

Sejalan dengan bergulirnya pelaksanaan otonomi daerah di tanah air,

setiap Pemerintah Kabupaten dan Kota melakukan berbagai pembenahan

menuju kearah terselenggaranya otonomi di masing-masing daerah Kabupaten

dan Kota. Hal yang sangat penting dalam menjawab berbagai isu dalam

implementasi otonomi daerah tersebut adalah tersedianya sistem dan

mekanisme kerja organisasi perangkat daerah.

Sesuai dengan Undang-Undang No.33 pasal 4, 5, dan 6 sumber

pendanaan Pemerintah Daerah Kebupaten dan Kota untuk memenuhi

kebutuhan belanja pemerintah daerahnya dalam pelaksanaan kegiatannya

adalah sebagai berikut :

1. Pemerintah Daerah Kabupaten/ Kota dapat memperoleh dana dari

sumber-sumber yang dikategorikan Pendapatan Asli Daerah (PAD).

2. Memperoleh transfer dana dari APBN yang dialokasikan dalam bentuk

dana perimbangan yang terdiri dari bagi hasil pajak, bagi hasil bukan

pajak, DAU dan DAK. Pengalokasian dana perimbangan ini selain

ditujukan untuk memberikan kepastian sumber pendanaan APBD, juga

bertujuan untuk mengurangi/ memperkecil perbedaan kapasitas fiskal

antar daerah.

3. Daerah memperoleh penerimaan dari sumber lainnya seperti bantuan dana

4. Menerima pinjaman dari dalam dan luar negeri.

2. Pelaksanaan Otonomi daerah

Tahun 2001 merupakan awal pelaksanaan otonomi daerah

sebagaimana diatur dalam Undang No. 22 Tahun 1999 dan

Undang-Undang No. 25 tahun 1999 yang secara serentak diberlakukan di seluruh

provinsi di Indonesia. Menurut Widjaja (2004: 65) “dengan diberlakukannya

Undang-Undang No. 22 tahun 1999 dan undang-Undang No. 25 tahun 1999,

mulai tanggal 1 Januari 2001 Menteri Dalam Negeri dan otonomi daerah

member petunjuk yang dapat dipedomani dalam penyusunan dan pelaksanaan

APBD”.

Menurut Sekretaris Ditjen Perimbangan Keuangan Pusat dan Daerah

Departemen Keungan Negara Djoko Hidayanto (2004) “pelaksanaan Otonomi

daerah di Indonesia efektif dimulai pada tanggal 1 Januari 2001”. Menurut

Direktur dana Perimbangan Keuangan Pusat dan Daerah Departemen

Keuangan Republik Indonesia Kadjatmiko (2004) “1 Januari 2001 merupakan

momentum awal yang mempunyai arti penting bagi bangsa Indonesia

khususnya bagi penyelenggara pemerintah di daerah, karena pada tahun

tersebut kebijakan tentang otonomi daerah mulai dilaksanakan secara efektif”.

Menurut Widjaja (2004 : 100) “Inti dari konsep pelaksanaan otonomi daerah

Misi utama pelaksanaan otonomi daerah adalah :

1. Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan

masyarakat.

2. Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah.

3. Memberdayakan dan menciptakan ruang bagi masyarakat untuk

berpartisipaasi dalam pembangunan.

Untuk menyelenggarakan otonomi daerah yang luas, nyata dan

bertanggungjawab diperlukan kewenangan dan kemampuan dalam

menggali sumber keuangan sendiri yang didukung oleh perimbangan

keuangan antara pusat dan daerah. Dalam hal ini kewenangan keuangan

yang melekat pada setiap pemerintahan menjadi kewenangan pemerintah

daerah. Dalam menjamin terselenggranya otonomi daerah yang semakin

mantap, maka diperlukan kemampuan untuk meningkatkan kemampuan

keuangan sendiri yakni dengan upaya peningkatan PAD, baik dengan

meningkatkan penerimaan sumber PAD yang sudah ada maupun dengan

penggalian sumber PAD yang baru sesuai dengan ketentuan yang ada serta

memperhatikan kondisi dan potensi ekonomi masyarakat. Dalam

melaksanakan upaya peningkatan PAD, perlu diadakan analisis potensi

PAD.

B. Kinerja Keuangan Pemerintah Daerah

Kinerja (Performance) diartikan sebagai aktivitas terukur dari suatu entitas

selama periode tertentu sebagai bagian dari ukuran keberhasilan pekerjaan

atau pengukuran kinerja diartikan sebagai suatu indikator keuangan dan non

keuangan dari suatu pekerjaan yang dilaksanakan atau hasil yang dicapai dari

suatu aktivitas, suatu proses atau suatu unit organisasi. Pengukuran kinerja

merupakan wujud akuntabilitas, dimana penilaian yang lebih tinggi menjadi

tuntunan yang harus dipenuhi, data pengukuran kinerja dapat menjadi peningkatan

program selanjutnya.

Menurut Sedarmayanti (2003 : 64) ”Kinerja (performance) diartikan

sebagai hasil seorang pekerja, sebuah proses manajemen atau suatu organisasi

secara keseluruhan, dimana hasil kerja tersebut harus dapat diukur dengan

dibandingkan dengan standar yang telah ditentukan”. Faktor kemampuan sumber

daya aparatur pemerintah terdiri dari kemampuan potensi (IQ) dan kemampuan

ability (knowledge + skill), sedangkan faktor motivasi terbentuk dari sikap

(attitude) sumber daya aparatur pemerintah dalam menghadapi situasi kerja.

Motivasi merupakan kondisi yang menggerakkan sumber daya aparatur

pemerintah dengan terarah untuk mencapai tujuan pemerintah, yaitu good

governance. Menurut Mardiasmo (2002 : 121) ” Sistem pengukuraan kinerja

sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik

menilai pencapaian suatu strategi melalui alat ukur finansial dan nonfinansial”.

Dalam penelitian ini, yang dimaksudkan sebagai Kinerja Keuangan

Pemerintah Daerah adalah tingkat pencapaian dari suatu hasil Kinerja Keuangan

Pemerintah Daerah, yang meliputi anggaran dan realisasi PAD dengan

menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau

pengukuran kinerja tersebut berupa rasio keuangan dan perbandingan antara

anggaran PAD dengan pencapaian (realisasi) PAD pada tahun tersebut.

Salah satu alat untuk menganalisis kinerja keuangan daerah dalam

mengelola keuangan daerahnya adalah dengan melakukan analisa rasio keuangan

terhadap APBD yang telah ditetapkan dan dilaksanakannya (Halim, 2004). Hasil

analisis rasio keuangan ini selanjutnya digunakan untuk tolak ukur dalam :

1. Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan

otonomi keuangan daerah.

2. Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah.

3. Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan

pendapatan daerahnya.

4. Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan

pendapatan daerah.

5. Melihat pertumbuhan/ perkembangan perolehan pendapatan dan pengeluaran

yang dilakukan selama periode waktu tertentu.

Pengukuran kinerja diartikan sebagai suatu sistem keuangan atau non

keuangan dari suatu pekerjaan yang dilaksanakan atau hasil yang dicapai dari

suatu aktivitas, suatu proses atau suatu unit organisasi. Kinerja keuangan

pemerintah daerah adalah tingkat pencapaian dari suatu hasil kerja di bidang

keuangan daerah yang meliputi penerimaan dan belanja daerah dengan

menggunakan sistem keuangan yang ditentukan melalui suatu kebijakan atau

pengukuran kinerja tersebut berupa rasio keuangan yang terbentuk dari sistem

laporan pertanggungjawaban daerah berupa perhitungan APBD.

Menurut Munir (2004 : 101) rasio yang dipakai dalam mengukur kinerja

keuangan pemerintah daerah Kabupaten Karo adalah :

1. Tingkat Kemandirian

Diukur dengan dua buah kriteria yaitu kemampuan daerah dalam pembiayaan

dan kemampuan mobilisasi daerah.

Kemampuan Pembiayaan = ____ Pendapatan Asli Daerah____

Jumlah Belanja Rutin Non Belanja Pegawai

Kemampuan Mobilisasi Daerah = ____ Pajak Daerah _____ Pendapatan Asli Daerah

2. Tingkat Kemandirian Keuangan Daerah

Rasio kemandirian keuangan daerah menggambarkan ketergantungan daerah

terhadap sumber dana ekstern. Kemandirian kauangan daerah ditunjukkan

oleh besar kecilnya pandapatan asli daerah dibandingkan dengan pendapatan

daerah yang berasal dari sumber lain, misalnya bantuan dari pemerintah

pusat/propinsi ataupun dari pinjaman.

Tingkat Kemandirian = Pendapatan Asli Daerah_____ _

3. Desentralisasi Fiskal

Diukur dengan menggunakan rasio antara Pendapatan Asli Daerah terhadap

Total Penerimaan Daerah.

Tingkat Desentralisasi Fiskal = ____ Pendapatan Asli Daerah____ Total Penerimaan Daerah

Menurut Undang-Undang No 33 tahun 2004, yang dimaksud dengan PAD

adalah: “Pendapatan daerah yang bersumber dari hasil pajak daerah, hasil

retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

PAD yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah

dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai

perwujudan asas desentralisasi”. Pendapatan Asli Daerah dapat diartikan sebagai

pendapatan yang bersumber dari pungutan-pungutan yang dilaksanakan oleh

daerah berdasarkan peraturan-peraturan yang berlaku yang dapat dikenakan

kepada setiap orang atau badan usaha milik pemerintah daerah tersebut sehingga

daerah dapat melaksanakan pungutan dalam bentuk penerimaan pajak, retribusi

dan penerimaan lainnya yang sah yang diatur dalam undang-undang.

1. Tujuan dan Manfaat Pengkuran Kinerja Keuangan Pemerintah Daerah

Prestasi pelaksanaan program yang dapat diukur akan mendorong

pencapaian prestasi tersebut. Pengukuran prestasi yang dilakukan secara

berkelanjutan memberikan umpan balik untuk upaya perbaikan secara

Salah satu alat menganalisis kinerja pemerintah daerah dalam

mengelola keuangan daerahnya adalah dengan melakukan análisis rasio

keuangan terhadap APBD yang telah ditetapkan dan dilaksanakanya.

Menurut Widodo (Halim, 2002 : 126) hasil análisis rasio keuangan ini

bertujuan untuk :

a. Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah.

b. Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah.

c. Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan pendapatan daerahnya.

d. Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah.

e. Melihat pertumbuhan/perkembangan perolehan pendapatan dan pengeluaran yang dilakukan selama periode tertentu.

2. Parameter Rasio Keuangan Pemerintah Daerah

Penggunaan analisis rasio pada sektor publik khususnya terhadap

APBD belum banyak dilakukan, sehingga secara teori belum ada

kesepakatan secara bulat mengenai nama dan kaidah pengukurannya.

Meskipun demikian, dalam rangka pengelolaan keuangan daearah

yang transparan, jujur, demokratis, efektif, efesien, dan akuntabel,

análisis rasio terhadap APBD perlu dilaksanakan meskipun kaidah

pengakuntansian dalam APBD berbeda dengan laporan keuangan

yang dimiliki perusahaan swasta. Analisis rasio keuangan pada APBD

dilakukan dengan membandingkan hasil yang dicapai dari satu periode

dibandingkan dengan periode sebelumnya sehingga dapat diketahui

dengan cara membandingkan dengan rasio keuangan yang dimiliki

suatu pemerintah daerah tertentu dengan daerah lain yang terdekat

maupun yang potensi daerahnya relatif sama untuk dilihat bagaimana

rasio keuangan pemerintah daerah tersebut terhadap pemerintah

daerah lainnya.

Adapun rasio keuangan yang sering dipakai dalam mengukur kinerja

Pemerintah Daerah adalah sebagai berikut :

a. Derajat Desentralisasi Fiskal

Ukuran ini menunjukkan kewenangan dan tanggung jawab yang

diberikan pemerintah pusat kepada pemerintah daerah untuk menggali

dan mengelola pendapatan. Rasio ini dimaksudkan untuk mengukur

tingkat kontribusi Pendapatan Asli Daerah sebagai sumber pendapatan

yang dikelola sendiri oleh daearah terhadap total penerimaan daerah.

Pendapatan Asli Daerah merupakan penerimaan yang berasal dari

hasil pajak daerah, retribusi daerah, perusahaan milik daerah dan

pengelolaan kekayaan milik daerah serta lain-lain pendapatan yang

sah. Total Pendapatan Daerah merupakan jumlah dari seluruh

penerimaan dalam satu tahun anggaran.

Bagi Hasil Pajak merupakan pajak yang dialokasikan oleh

Pemerintah Pusat untuk kemudian didistribusikan antara pusat dan

daerah otonom. Rasio ini dimaksudkan untuk mengukur tingkat

keadilan pembagian sumber daya daerah dalam bentuk bagi hasil

(TPD). Semakin tinggi hasilnya maka suatu daerah tersebut semakin

mampu membiayai pengeluarannya sendiri tanpa bantuan dari

pemerintah pusat.

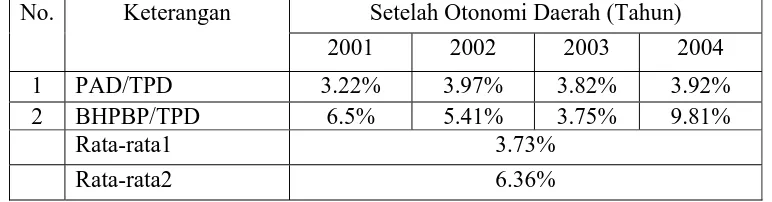

Drajat desentralisasi fiskal, khususnya komponen PAD

dibandingkan dengan TPD, menurut hasil penemuan Tim Fisipol

UGM menggunakan sekala interval sebagaimana yang terlihat dalam

tabel berikut:

Tabel 2.1

Skala Interval Derajat Desentralisasi Fiskal

PAD/TPD (%) Kemampuan Keungan Daerah

<10.00 Sangat Kurang

10.01-20.00 Kurang 20.01-30.00 Cukup 30.01-40.00 Sedang 40.01-50.00 Baik

>50.00 Sangat Sumber: Munir,2004:106

b. Tingkat Kemandirian Pembiayaan

Ukuran ini menguji tingkat kekuatan kemandirin pemerintah

kabupaten dalam membiayai APBD setiap periode anggaran. Belanja

Rutin Non Belanja Pegawai (BRNBP) merupakan pengeluaran daerah

dalam rangka pelaksanaan tugas pokok pelayanan msyarakat yang

terdiri dari belanja barang, pemeliharaan, perjalanan dinas,

pengeluaran tidak termasuk bagian lain dan tidak tersangka serta

belanja lain-lain.Rasio ini dimaksudkan untuk mengukur tingkat

pegawai. Dalam ketentuan yang digariskan bahwa belanja rutin

daerah dibiayai dari kemampuan PAD setiap PEMDA dan karenanya

tolak ukur ini sesuai pengukuran dimaksud.

Pajak Daerah merupakan iuran wajib yang dilakukan orang

pribadi, atau badan kepala daerah tanpa imbalan langsung yang

seimbang yang dapat dilaksanakan berdasarkan peraturan

perundangan yang berlaku dan digunakan pembiayaan

penyelenggaraan pemerintah dan pembangunan pemerintah. Rasio ini

dimaksudkan untuk mengukur tingkat kontribusi pajak daerah sebagai

sumber pendapatan uang dikelola sendiri oleh daerah terhadap total

PAD. Semakin besar rasio akan menunjukkan peran pajak sebagai

sumber pendapatan daerah akan semakin baik.

c. Rasio Tingkat Kemandirian Keuangan Daerah

Kemandirian keuangan daerah (otonomi fiskal) menunjukkan

kemampuan pemerintah daerah dalam membiayai sendiri kegiatan

pemerintahan, pembangunan dan pelayanan kepada masyarakat yang

telah membayar pajak dan retribusi sebagai sumber pendapatan yang

diperlukan daerah. Kemandirian keuangan daerah ditunjukkan oleh

besar kecilnya pandapatan asli daerah dibandingkan dengan

pendapatan daerah yang berasal dari sumber lain, misalnya bantuan

dari pemerintah pusat/propinsi ataupun dari pinjaman.

Rasio kemandirian menggambarkan ketergantungan daerah

mengandung arti bahwa tingkat ketergantungan daerah terhadap

bantuan pihak ekstern (terutama pemerintah pusat dan propinsi)

semakin rendah, dan demikian pula sebaliknya. Rasio kemandirian

juga menggambarkan tingkat partisipasi masyarakat dalam

pembangunan daerah. Semakin tinggi rasio kemendirian, semakin

tinggi partisipasi masyarakat dalam membayar pajak dan retribusi

daerah yang merupakan komponen utama pendapatan asli

daerah.Semakin tinggi masyarakat membayar pajak dan retribusi

daerah akan menggambarkan tingkat kesejahteraan masyarakat yang

semakin tinggi.

C. Pengelolaan Keuangan Daerah

Menurut Peraturan Pemerintah Republik Indonesia No. 58 tahun 2005,

keuangan daerah adalah semua hak dan kewajiban dalam rangka penyelenggaraan

pemerintah daerah yang dapat dinilai dengan uang termasuk di dalamnya segala

bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

Menurut peraturan tersebut, pengelolaan keuangan daerah adalah

keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan,

pelaporan, pertanggugjawaban, dan pengawasan keuangan daerah. Terwujudnya

pelaksanaan desentralisasi fiskal secara efektif dan efisien, salah satunya

tergantung pada pengelolaan keuangan daerah.

Sebelum adanya Undang -Undang Otonomi Daerah, sistem penatausahaan

pusat dan daerah tetapi belum didasarkan pada kontribusi setiap daerah dalam hal

pendapatan yang diperoleh dari sumber daya alam yang dieksploitasi.

D. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah merupakan semua penerimaan daerah yang

berasal dari sumber ekonomi asli daerah. Kelompok Pendapatan Asli Daerah

dipisahkan menjadi empat jenis, yaitu :

1. Pajak Daerah

2. Retribusi Daerah

3. Bagian Laba Usaha Daerah

4. Lain-Lain PAD

1) Pajak Daerah

Pajak daerah merupakan penerimaan daerah yang berasal dari pajak. Jenis

pajak propinsi terdiri dari :

a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor

c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Kendaraan Dinas di Atas Air

e. Pajak Air di Bawah Tanah

Sedangkan jenis pajak kabupaten / kota menurut Undang – Undang Nomor 34

tahun 2000 tentang Perubahan UU Nomor 18 Tahun 1997 tentang pajak

Daerah dan Retribusi Daerah terdiri dari :

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Reklame

e. Penerangan Jalan

f. Pengambilan Bahan Galian Golongan C

g. Pajak Parkir

Menurut Ahmad Yani (2002:45): “ Pajak Daerah adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang- undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah.”

Pajak daerah, sebagai salah satu Pendapatan Asli Daerah diharapkan

menjadi salah satu sumber pembiayaan penyelenggaraan pemerintahan dan

pembangunan daerah, untuk meningkatkan dan memeratakan kesejahteraan

masyarakat. Dengan demikian, daerah mampu melaksanakan otonom, yaitu

mampu mengatur dan mengurus rumah tangganya sendiri. Meskipun

beberapa jenis pajak daerah sudah ditetapkan dalam Undang-Undang Nomor

34 Tahun 2000, daerah kabupaten/kota diberi peluang dalam mengali potensi

telah ditetapkan, sepanjang memenuhi kriteria yang telah ditetapkan dan

sesuai dengan aspirasi masyarakat.

2) Retribusi Daerah

Menurut Pahala (2005:5): “Retribusi adalah pembayaran wajib dari

penduduk kepada negara karena adanya jasa tertentu yang diberikan oleh

negara bagi penduduknya secara perorangan”jasa tersebut dapat dikatakan

bersifat langsung, yaitu hanya yang membayar retribusi yang menikmati balas

jasa dari negara.

Menurut Ahmad Yani (2002:55) : “Retribusi Daerah adalah pungutan

daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan

pribadi atau badan”.

Sedangkan menurut Undang-Undang Nomor 34 Tahun 2000 tentang

Perubahan Undang-Undang Nomor 18 tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah Padal 1 angka 26 retribusi daerah adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan

oarang pribadi atau badan.

Sesuai dengan ketentuan perundang-undangan di Indonesia saat ini

penarikan retribusi hanya dapat dipungut oleh pemerintah daerah. Jadi,

a) Objek Retribusi Daerah

Undang-Undang Nomor 34 Tahun 2000 Pasal 18 ayat 1 menentukan

bahwa objek retribusi daerah adalah berbagai jenis jasa yang disediakan

oleh pemerintah daerah. Tidak semua jasa yang diberikan oleh

pemerintah daerah dapat dipungut retribusinya, tetapi hanya jenis-jenis

jasa tertentu yang menurut pertimbangan sosial ekonomi layak dijadikan

sebagai objek retribusi. Jasa tertentu tersebut dikelompokkan kedalam tiga

golongan, yaitu jasa umum, jasa usaha, perizinan tertentu. Hal ini

membuat objek retribusi terdiri dari tiga kelompok jasa sebagaimana

berikut ini :

1) Jasa umum, yaitu jasa yang disediakan atau diberikan oleh pemerintah

daerah untuk kepentingan dan pemanfaatan umum serta dapat

dinikmati oleh orang pribadi atau badan. Jasa umum antara lain

meliputi pelayanan kesehatan dan pelayanan persampahan. Jasa yang

tidak termasuk jasa umum adalah jasa urusan umum pemerintahan,

2) Jasa usaha, yaitu jasa yang disediakan oleh pemerintah daerah, dengan

memenganut prinsip-prinsip komersial karena pada dasarnya dapat

pula disediakan oleh sektor swasta. Jasa usaha anatara lain meliputi

penyewaan asset yang dimiliki/dikuasai oleh pemerintah daerah,

penyediaan tempat penginapan, usah bengkel kendaraan, tempat

pencucian mobil, dan penjualan bibit.

3) Perizinan tertentu, yaitu kegiatan tertentu pemerintah daerah dalam

dimaksudkan untuk pembinaan, pengaturan, pengendalian dan

pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber

daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna

melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Mengingat bahwa fungsi perizinan dimaksudkan untuk mengadakan

pembinaan, pengaturan, pengendalian, dan pengawasan, pada

dasarnya pemberian izin oleh pemerintah daerah tidak harus dipungut

retribusi.

b) Retribusi Daerah Untuk Kabupaten

Menurut Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak Daerah

dan Retribusi Daerah Jenis Pendapatan Retribusi untuk Kabupaten/Kota

meliputi Objek Pendapatan berikut:

1) Retribusi Pelayanan Kesehatan,

2) Retribusi Pelayanan Persampahan/Kebersihan,

3) Retribusi Penggantian Biaya Cetak KTP,

4) Retribusi Penggantian Biaya Cetak Akta Catatan Sipil,

5) Retribusi Pelayanan Pemakaman,

6) Retribusi Pelayanan Pengabuan Mayat,

7) Retribusi Pelayanan Parkir di Tepi Jalan Umum,

8) Retribusi Pelayanan Pasar,

9) Retribusi Pengujian Kendaraan Bermotor,

11) Retribusi Penggantian Biaya Cetak Peta,

12) Retribusi Pengujian Kapal Perikanan,

13)Retribusi Pemakaian Kekayaan Daerah,

14) Retribusi Jasa Usaha Pasar Grosir atau Pertokoan,

15)Retribusi Jasa Usaha Tempat Pelelangan,

16)Retribusi Jasa Usaha Terminal,

17) Retribusi Jasa Usaha Tempat Khusus Parkir,

18)Retribusi Jasa Usaha Tempat Penginapan/Pesanggrahan/Villa,

19) Retribusi Jasa Usaha Penyedotan Kakus,

20) Retribusi Jasa Usaha Rumah Potong Hewan,

21) Retribusi Jasa Usaha Pelayanan Pelabuhan Kapal,

22)Retribusi Jasa Usaha Tempat Rekreasi dan Olahraga,

23) Retribusi Jasa Usaha Penyeberangan di atas Air,

24) Retribusi Jasa Usaha Pengolahan Limabah Cair,

25) Retribusi Jasa Usaha Penjualan Produksi Usaha Daerah,

26) Retribusi Izin Mendirikan Bangunan,

27)Retribusi Izin Tempat Penjualan Minuman Beralkohol,

28)Retribusi Izin Gangguan,

29)Retribusi Izin Trayek.

c) Bagian Laba BUMD

Sumber penerimaan PAD yang lainnya yang menduduki peran penting

Daerah atas laba BUMD. Menurut Undang-Undang Nomor 34 Tahun

2000 Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan

Milik Daerah yang Dipisahkan atau Bagian Laba BUMD merupakan

penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan

pengelolaan kekayaan daerah yang dipisahkan.

BUMD merupakan badan usaha yang didirikan seluruhnya atau sebagian,

dengan modal daerah. Tujuan didirikannya BUMD adalah dalam rangka

menciptakan lapangan kerja atau mendorong pembangunan

ekonomidaerah. Selain itu, BUMD juga merupakan cara yang lebih efisien

dalam melayani masyarakat, dan merupakan salah satu sumber

penerimaan daerah. Bagian laba BUMD tersebut digunakan untuk

membiayai pembangunan daerah dan anggaran belanja daerah, setelah

dikurangi dengan penyusutan, dan pengurangan lain yang wajar dalam

BUMD.

BUMD sebenarnya juga merupakan salah satu potensi sumber

keuangan bagi daerah yang perlu terus ditingkatkan guna mendukung

pelaksanaan otonomi daerah . Besarnya kontribusi laba BUMD dalam

Pendapatan Asli Daerah dapat menjadi indikator kuat dan lemahnya

BUMD dalam suatu daerah.

Jenis Pendapatan ini meliputi Objek Pendapatan berikut:

1. Bagian Laba Perusahaan Milik Daerah,

2. Bagian Laba Lembaga Keuangan Bank,

4. Bagian Laba atas Penyertaan Modal/Investasi.

d) Lain-lain Pendapatan Asli Daerah yang Sah

Menurut Peraturan Pemerintah No. 32 Tahun 2005 Tentang Perimbangan

Keuangan Pemerintah Pusat dan Daerah, Lain-lain PAD yang sah

meliputi:

1. hasil penjualan kekayaan Daerah yang tidak dipisahkan,

2. jasa giro

3. pendapatan bunga,

4. keuntungan selisih niali tukar rupiah terhadap mata uang asing, dan

5. komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan

dan/atau pengadaan barang dan/atau jasa oleh daerah.

E. Review Penelitian Terdahulu

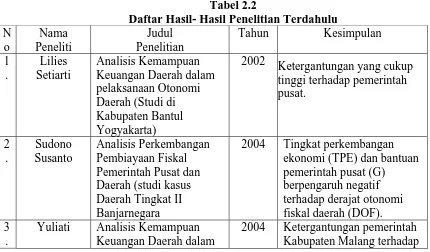

1. Penelitian Sudono Susanto

Penelitian ini berjudul “Analisis Perkembangan Pembiayaan

Fiskal Pemerintah Pusat dan Daerah (studi kasus Daerah Tingkat II

Banjarnegara)“. Penelitian ini bertujuan untuk mengetahui derajat

otonomi fiskal (DOF) di Daerah Tingkat II Banjarnegara yang diukur

dengan variabel tingkat perkembangan ekonomi (TPE) dan bantuan

pemerintah pusat (G). Kesimpulan dari penelitian ini adalah tingkat

perkembangan ekonomi (TPE) dan bantuan pemerintah pusat (G)

2. Penelitian Yuliati

Penelitian yang dilakukan oleh Yuliati (Halim, 2004: 21) yang

berjudul “Analisis Kemampuan Keuangan Daerah dalam Menghadapi

Otonomi Daerah (Kasus Kabupaten Malang)”. Penelitian ini bertujuan

untuk mengukur dan menganalisis derajat otonomi Kabupaten Malang

yang ditekankan kepada derajat desentralisasi, bantuan serta kapasitas

fiskal. Kesimpulan dari penelitian ini adalah ketergantungan pemerintah

Kabupaten Malang terhadap pemerintah pusat pada tahun anggaran

1995/1996-1999/2000 masih sangat tinggi, yang dibuktikan dengan masih

rendahnya rata-rata proporsi PAD terhadap Total Penerimaan Daerah

(TPD) selama kurun waktu 5 tahun, yaitu hanya sebesar 15%, walaupun

dari tahun ke tahun mengalami peningkatan. Rata-rata proporsi PAD dan

Bagi Hasil Pajak dan Bukan Pajak (BHPBP) terhadap TPD selama kurun

waktu 5 tahun hanya sebesar 29% saja. Kondisi ini menunjukkan bahwa

peran pemerintah pusat terhadap keuangan daerah Kabupaten Malang

selama kurun waktu 5 tahun tersebut masih sangat besar yang juga

ditunjukkan dengan tingginya rata-rata proporsi pemerintah pusat terhadap

TPD, yaitu sebesar 71%. Kabupaten Malang memiliki kapasitas fiskal

yang relatif baik dibandingkan dengan standar fiskal rata-rata

kabupaten/kota se-Jawa Timur. Namun apabila dibandingkan dengan

kebutuhan fiskalnya maka terdapat kekurangan (gap) sebesar 12%. Jadi,

untuk menutupi kekurangan tersebut memang masih diperlukan dana dari

3. Penelitian Jasagung Hariyadi

Penelitian yang dilakukan oleh Jasagung Hariyadi (Halim, 2004:

339) yang berjudul “Estimasi Penerimaan dan Belanja Daerah serta

Derajat Desentralisasi Fiskal Kabupaten Belitung: Studi Kasus Tahun

Anggaran 2001.“ Tujuan dari penelitian ini adalah mengetahui estimasi

penerimaan daerah dan tingkat kemandirian keuangan daerah melalui

pengukuran derajat desentralisasi fiskal untuk tahun 2001, sehingga

terlihat kemampuan Kabupaten Belitung dalam rangka melaksanakan

otonomi daerah yang mulai berlaku efektif pada tahun 2001. Kesimpulan

dari penelitian ini, berdasarkan estimasi APBD Kabupaten Belitung tahun

anggaran 2001 perbandingan antara PAD terhadap TPD adalah sebesar

11,61%. Sedangkan perbandingan antara Bagi Hasil Pajak dan Bukan

Pajak dengan TPD adalah sebesar 7,18% dan Sumbangan Daerah dan

Total Penerimaan Daerah adalah sebesar 81,21%.

4. Penelitian Kifliansyah

Penelitian yang dilakukan oleh Kifliansyah (Halim, 2004: 329)

yang berjudul “Analisa Realisasi Anggaran Pendapatan Belanja Daerah

(Kasus Kabupaten Hulu Sungai Tengah).“ Tujuan dari penelitian ini

adalah mengetahui tingkat kemandirian daerah pada tahun anggaran

1999/2000. Kesimpulan dari penelitian ini adalah proporsi PAD terhadap

TPD sebesar 3,21%, proporsi Bagi Hasil Pajak dan Bukan Pajak terhadap

terhadap Total Penerimaan Daerah sebesar 76,61%. Dengan kondisi ini

ketergantungan daerah terhadap pemerintah pusat masih sangat besar.

5. Penelitian Lilies Setiarti

Penelitian yang dilakukan oleh Lilies Setiarti (jurnal, 2002:

141-152) yang berjudul “Analisis Kemampuan Keuangan Daerah dalam

pelaksanaan Otonomi Daerah (Studi di Kabupaten Bantul Yogyakarta)”.

Tujuan dari penelitian ini adalah Mengukur serta menganalisis kinerja

keuangan daerah Kabupaten Bantul dalam menjalankan kebijakan

otonomi daerah dan Mengetahui peran PAD terhadap Struktur Penerimaan

APBD Kabupaten Bantul. Kesimpulan dari penelitian ini adalah, Pertama,

berdasarkan kesiapan pemerintah kabupaten bantul dari sisi keuangan

daerah dapat disimpulkan :

• Derajat Desentralisasi Fiskal yang dihitung atas dasar rasio antara

PAD terhadap TPD, rasio BHPBP terhadap TPD, rasio SB terhadap

TPD, menunjukkan ketergantungan yang cukup tinggi terhadap

pemerintah pusat.

• Bila dilihat dari kemampuan PAD dalam mendanai belanja

PEMDA masih mengindikasikan adanya ketergantungan dari

pemerintah pusat.

• Kabupaten Bantul memiliki kapasitas fiskal yang sama besar,

• Posisi fiskal yang dihitung dengan rata-rata perubahan PAD

terhadap rata-rata perubahan PDRB, menunjukkan hasil yang

berbeda berdasarkan atas PDRB harga konstan dengan PDRB atas

harga berlaku. Namun demikian sumbangan PDRB terhadap PAD

sangat strategis peranannya.

Kedua, berdasarkan kesiapan pemerintah dari segi kemampuan keuangan

daerah masih kurang (terutama aspek desentralisasi fiskal) sehingga perlu

diupayakan peningkatan PAD baik secara intensifikasi maupun secara

ekstensifikasi.

6. Penelitian Mouna Fachrizal

Penelitian yang dilakukan oleh Mouna Fachrizal pada Pemerintah

Kabupaten Aceh Timur untuk mengetahui gambaran mengenai kinerja

keuangan sebelum dan setelah diberlakukannya otonomi daerah. Analisis

rasio yang digunakan pada penelitian ini adalah analisis rasio keuangan

yaitu rasio derajat desentralisasi fiskal, rasio tingkat kemandirian

pembiayaan, rasio efisiensi penggunaan anggaran, rasio tingkat

kemandirian keuangan daerah, rasio aktifitas (rasio keserasian), dan rasio

pertumbuhan.

Adapun hasil penelitian yang pada Pemerintah Kabupaten Aceh

Timur menunjukkan pada rasio desentralisasi fiskal menunjukkan

penurunan kinerja keuangan setelah otonomi daerah dibandingkan dengan

daerah. Sedangkan pada bagian TPjD/PAD terjadi penurunan kinerja

keuangan sesudah otonomi daerah. Pada rasio efisiensi penggunaan

anggaran, pada bagian TSA/TBD terjadi peningkatan kinerja setelah

otonomi daerah. Sedangkan untuk TPL/TPD terjadi juga peningkatan

kinerja setelah otonomi daerah. Pada rasio tingkat kemandirian keuangan

daerah, terjadi penurunan kinerja setelah otonomi diterapkan. Pada rasio

aktifitas (rasio keserasian), pada bagian TBR/TAPBD mengalami

peningkatan nilai sesudah otonomi daerah. Pada rasio pertumbuhan,

pendapatan asli daerah dan total belanja pembanguanan mempunyai nilai

yang positif secara rata-rata setelah otonomi khusus.Sedangkan total

pendapatan daerah dan total belanja rutin mengalami penurunan nilai

setelah otonomi khusus.

Keseluruhan penelitian diatas dapat disajikan secara ringkas

sebagai berikut :

Tabel 2.2

Daftar Hasil- Hasil Penelitian Terdahulu

N

2002 Ketergantungan yang cukup tinggi terhadap pemerintah

2004 Tingkat perkembangan ekonomi (TPE) dan bantuan pemerintah pusat (G)

Yuliati Analisis Kemampuan Keuangan Daerah dalam

Menghadapi Otonomi Daerah (Kasus Kabupaten Malang)

pemerintah pusat pada tahun anggaran

1995/1996-2004 berdasarkan estimasi APBD Kabupaten Belitung tahun Hasil Pajak dan Bukan Pajak dengan TPD adalah sebesar 7,18% dan

Sumbangan Daerah dan TPD adalah sebesar 81,21%. 5

.

Kifliansyah Analisa Realisasi Anggaran Pendapatan Belanja Daerah (Kasus Kabupaten Hulu Sungai Tengah)

2004 Proporsi PAD terhadap TPD sebesar 3,21%, proporsi Bagi Hasil Pajak dan Bukan Pajak terhadap TPD sebesar

18,80%, proporsi Sumbangan Daerah terhadap TPD sebesar 76,61%, berarti

2008 Pendapatan asli daerah dan total belanja pembangunan mengalami peningkatan, sedangkan total pendapatan daerah dan total belanja rutin mengalami penurunan nilai setelah otonomi khusus diterapkan.

Penelitian 2 menggunakan alat analisis regresi untuk mengukur

derajat Otonomi Fiskal (tingkat kemandirian daerah) dengan Derajat

Otonomi Fiskal (DOF) sebagi variabel dependen dan tingkat

variabel independen, akan tetapi dengan lokasi penelitian yang

berbeda-beda.

Penelitian 1, 3, 4, dan 5 sama-sama mengukur tingkat

desentralisasi fiskal (tingkat kemandirian daerah) dengan cara

membandingkan Pendapatan Asli Daerah (PAD), Bagi Hasil Pajak dan

Bukan Pajak (BHPBP), dan Sumbangan Daerah (SB) terhadap Total

Penerimaan Daerah (TPD). Khusus pada penelitian 2 dilengkapi dengan

analisis kapasitas fiskal dan kebutuhan fiskal. Setiap penelitian memiliki

lokasi penelitian yang berbeda-beda.

Perbedaan dengan penelitian ini adalah penulis membandingkan

kinerja keuangan daerah sebelum dan sesudah kebijakan otonomi daerah

di Daerah Kabupaten Karo dengan rasio yang dipergunakan untuk

mengukur kinerja keuangan adalah Rasio Ketergantungan.

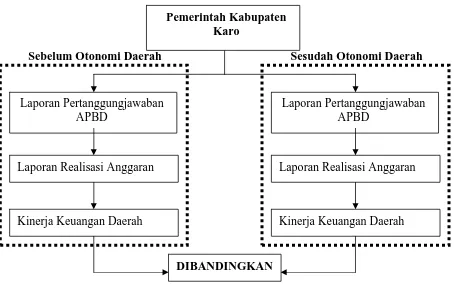

F. Kerangka Konseptual

Kinerja Keuangan Pemerintah Daerah adalah tingkat pencapaian dari suatu hasil Kinerja Keuangan Pemerintah Daerah, yang meliputi anggaran dan

realisasi PAD dengan menggunakan indikator keuangan yang ditetapkan

melalui suatu kebijakan atau ketentuan perundang-undangan selama satu

Bentuk dari pengukuran kinerja tersebut berupa rasio keuangan dan

perbandingan antara anggaran PAD dengan pencapaian (realisasi) PAD pada

tahun tersebut.

Pada penelitian ini, data yang dipakai adalah Realisasi Anggaran

Pendapatan dan Belanja Daerah (APBD). Kemudian dari APBD ini diambil

data-data yang diperlukan yang kemudian akan dianalisis dengan memakai

rasio kinerja keuangan daerah yaitu :

a. Rasio Kemampuan Pembiayaan,

b. Rasio Kemampuan Mobilisasi Daerah,

c. Rasio Tingkat Ketergantungan Pemerintah Kabupaten/Kota

d. Rasio Derajat Desentralisasi Fiskal.

Kemudian rasio-rasio diatas akan dibandingkan antara sebelum dan

sesudah pelaksanaan otonomi daerah. Hal ini dapat digambarkan sebagai