UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS KINERJA KEUANGAN DAERAH SEBELUM DAN SESUDAH OTONOMI DAERAH PADA PEMERINTAH KABUPATEN/ KOTA

DI SUMATERA UTARA

OLEH:

NAMA : MARSAULINA L. TOBING

NIM : 040503102

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul : “Analisis Kinerja Keuangan Daerah Sebelum dan Sesudah Otonomi Daerah Pada Pemerintah Kabupaten/ Kota di Sumatera Utara”.

Adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 29 Maret 2008 Yang membuat pernyataan

KATA PENGANTAR

Segala puji , hormat, syukur dan kemuliaan bagi Tuhan Yesus Kristus atas kelimpahan anugerahNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Analisis Kinerja Keuangan Daerah Sebelum dan Sesudah Otonomi Daerah Pada Pemerintah Kabupaten/ Kota di Sumatera Utara”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar sarjana ekonomi.

Skripsi ini penulis persembahkan terutama untuk kedua orangtua penulis. Terimakasih yang tak terhingga penulis ucapkan kepada orangtua yang selalu memberikan dukungan, semangat, bimbingan, dan kasih sayang sehingga penulis dapat menyelesaikan skripsi ini.

Penulis mengucapkan terimakasih kepada semua pihak yang membantu penulis dalam menyelesaikan skripsi ini baik secara moril maupu n materi yaitu: 1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M.Acc,Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Ibu DR. Erlina, SE, M.Si,Ak, selaku dosen pembimbing yang telah banyak

4. Bapak Drs. Idhar Yahya, MBA, Ak selaku dosen pembanding I/ penguji yang telah banyak memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku dosen pembanding II/ penguji yang telah banyak memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

6. Bapak DR. Syafruddin Ginting, SE, MAFIS, Ak selaku dosen wali penulis, seluruh dosen Fakultas Ekonomi khususnya Departemen Akuntansi yang telah memberi banyak ilmu, nasehat dan arahan pada penulis selama masa perkuliahan, serta seluruh Staff dan Pegawai Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

7. Kedua orang tua tercinta K. Tobing dan N. Br Hutapea, dan kepada Oppung tercinta T. Br Sitorus yang telah mencurahkan kasih sayang, pengorbanan, dukungan serta doa yang diberikan kepada penulis.

8. Adik-adikku yang terkasih Joni Tobing, Meliana Tobing, Jefri Tobing, Vina Tobing yang selalu memberikan dukungan dan dorongan semangat yang tak pernah habis-habisnya sampai saat ini.

9. Tulang dan tante yang sangat mengasihiku, keluarga tulang Sharon, keluarga tante Indri, Tante Flora , yang selalu memberi semangat dan mendukung penulis dengan doa.

10.Sahabat- sahabatku di UKM KMK USU Unit Pelayanan FE, Pemimpin cell group penulis Susanna Simatupang, SE, Romeylinda, SE, Korry Siahan, SE

teman-teman KTB ku ( Elvina, Maria, Marselina, Adelina) yang selalu memberi semangat dan banyak membantu penulis, serta adik-adik kelompok kecil yang sangat aku sayangi dan banggakan (Nelly, Pretty, Magdalena, Mawar, Parulian) tempat penulis berbagi dalam segala hal, dan yang selalu mendukung penulis di dalam doa.

11.Sahabat-sahabat terbaikku di Akuntansi 2004 (Septin, Mahyuni, Tiurmaida, Esra, Elvirita, Minarti,) yang saling berbagi, dorongan semangat, dan dukungan yang sangat besar kepada penulis, dan juga buat semua teman-teman seperjuangan Akuntansi 2004.

12.Sahabat-sahabatku di P.D. Maranatha, koordinasi PD. Maranatha periode 2007/2008, terkhusus buat Isabella yang banyak membantu penulis.

13.Teman-teman kos di Jl. Harmonika N0. 50 Padang Bulan terkhusus buat Juanawati, dan semua pihak yang tidak bisa penulis sebutkan satu persatu, atas setiap bantuan, dukungan dan doanya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi pembaca.

Medan, 29 Maret 2008 Penulis

ABSTRAK

Tujuan dari penelitian ini adalah untuk mendapatkan bukti empiris tentang ada tidaknya perbedaan kinerja keuangan pemerintah kabupaten/kota di Sumatera Utara sebelum dan sesudah otonomi daerah dengan menggunakan rasio kemampuan pembiayaan, mobilisasi daerah, tingkat ketergantungan, dan desentralisasi fiskal. Data yang digunakan untuk mengukur kinerja keuangan daerah adalah laporan realisasi Anggaran Pendapatan dan Belanja Daerah dua tahun sebelum otonomi daerah (tahun 1998/1999 dan 1999/2000), dan dua tahun pada masa otonomi daerah ( tahun 2003 dan 2004). Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis Kolmogorov- Smirnov, uji berperingkat Wilcoxon, dan uji t untuk dua sampel berpasangan.

Hasil dari uji t untuk dua sampel berpasangan menghasilkan t hitung kemampuan pembiayaan 3, 809, sedangkan t tabel 2,178813 (t hitung > t tabel), sehingga menunjukkan ada perbedaan kinerja keuangan dalam bentuk kemampuan pembiayaan sebelum dan sesudah otonomi daerah. Hasil dari uji t untuk dua sampel berpasangan menghasilkan t hitung mobilisasi daerah 2, 658, sedangkan t tabel 2,178813 (t hitung > t tabel), sehingga menunjukkan ada perbedaan kinerja keuangan dalam bentuk mobilisasi daerah sebelum dan sesudah otonomi daerah. Hasil dari uji t untuk dua sampel berpasangan menghasilkan t hitung tingkat ketergantungan 4, 719 sedangkan t tabel 2,178813 (t hitung > t tabel), sehingga menunjukkan ada perbedaan kinerja keuangan dalam bentuk tingkat ketergantungan sebelum dan sesudah otonomi daerah. Hasil uji berperingkat Wilcoxon untuk desentralisasi fiskal menghasilkan nilai Asymp.Sig.(2-tailed) 0,152, sedangkan taraf nyata 0,05 (Asymp.Sig.(2-tailed) > taraf nyata), sehingga menunjukkan tidak ada perbedaan desentralisasi fiskal sebelum dan sesudah otonomi daerah.

ABSTRACT

The objective of this research is to get empirical evidence whether or not have differences in financial performance of regency/city government in North Sumatera that is before and after territory autonomy by using funding capability, territory mobilization, degree of dependence, and degree of fiscal decentralization. The data which is use to measure the territory financial performance is two years the report of realization revenue and expenditure territory budget before territory autonomy (1998/1999 and 1999/2000), and two years when territory autonomy (2003 and 2004). The analysis of the data used statistic analysis that is Kolmogorov-Smirnov, Wilcoxon, and Paired T Sample Test.

The result of Paired T Sample Test is T arithmetic of funding capability 3.809, and T table 2.178813 ( T arithmetic > T table), so it shows that financial performance of funding capability have differences before and after territory autonomy. The result of Paired T Sample Test is T arithmetic of territory mobilization 2.658, and T table 2.178813 ( T arithmetic > T table), so it shows that financial performance of territory mobilization have differences before and after territory autonomy. The result of Paired T Sample Test is T arithmetic degree of dependence 4.719, and T table 2.178813 ( T arithmetic > T table), so it shows that financial performance of degree dependence have differences before and after territory autonomy. The result of Wilcoxon is the Asymp. Sig. (2- tailed) of degree fiscal decentralization 0.152, and probability 0.05 (Asymp.Sig.(2-tailed) > probability), it shows that financial performance of degree of fiscal decentralization not have differences before and after territory autonomy.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I . PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat penelitian ... 7

D. Kerangka Konseptual dan Hipotesis ... 8

BAB II. TINJAUAN PUSTAKA A. Tinjauan Teoritis... 10

1. Kinerja Keuangan Pemerintah Daerah ... 10

a. Pengertian Kinerja Keuangan Pemerintah Daerah ... 10

b. Pengelolaan Keuangan Daerah ... 10

c. Anggaran Pendapatan dan Belanja Daerah ... 22

2. Otonomi Daerah ... 30

a. Pengertian Otonomi Daerah ... 30

b. Pelaksanaan Otonomi Daerah ... 31

c. Realita, Tantangan, dan Harapan Otonomi Daerah ... 36

B. Tinjauan Penelitian Terdahulu ... 39

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 41

B. Data Penelitian ... 41

C. Variabel Penelitian ... 41

E. Jadwal Penelitian ... 44

BAB IV. HASIL PENELITIAN A. Data Penelitian ... 45

1. Gambaran Umum Propinsi Sumatera Utara ... 45

2. Realisasi Anggaran Pendapatan dan Belanja Daerah Sebelum Otonomi Daerah ... 47

3. Realisasi Anggaran Pendapatan dan Belanja Daerah Sesudah Otonomi Daerah ... 49

4. Kinerja Keuangan Pemerintah Kabupaten/ Kota di Sumatera Utara ... 50

B. Analisis Hasil Penelitian ... 53

1. Analisis Hasil... 53

2. Pembahasan Hasil Analisis ... 56

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Saran ... 59

DAFTAR PUSTAKA ... 60 LAMPIRAN

Nomor Judul Halaman

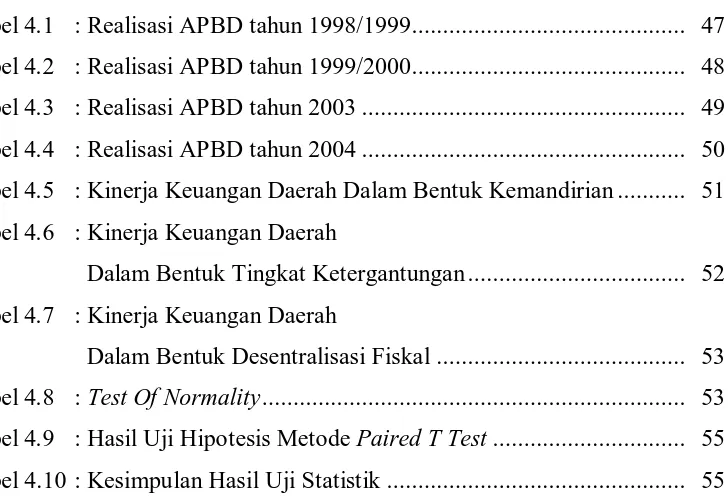

Tabel 4.1 : Realisasi APBD tahun 1998/1999... 47

Tabel 4.2 : Realisasi APBD tahun 1999/2000... 48

Tabel 4.3 : Realisasi APBD tahun 2003 ... 49

Tabel 4.4 : Realisasi APBD tahun 2004 ... 50

Tabel 4.5 : Kinerja Keuangan Daerah Dalam Bentuk Kemandirian ... 51

Tabel 4.6 : Kinerja Keuangan Daerah Dalam Bentuk Tingkat Ketergantungan ... 52

Tabel 4.7 : Kinerja Keuangan Daerah Dalam Bentuk Desentralisasi Fiskal ... 53

Tabel 4.8 : Test Of Normality ... 53

Tabel 4.9 : Hasil Uji Hipotesis Metode Paired T Test ... 55

Tabel 4.10 : Kesimpulan Hasil Uji Statistik ... 55

Nomor Judul Halaman

Gambar 1.1 : Kerangka Konseptual ... 8

Nomor Judul

Lampiran I : Pemerintah Kabupaten/Kota Di Sumatera Utara Lampiran II : Nota Perhitungan Realisasi APBD tahun 1998/1999 Lampiran III : Nota Perhitungan Realisasi APBD tahun 1999/2000 Lampiran IV : Nota Perhitungan Realisasi APBD tahun 2003 Lampiran V : Nota Perhitungan Realisasi APBD tahun 2004 Lampiran VI : Analisis Normalitas Data

ABSTRAK

Tujuan dari penelitian ini adalah untuk mendapatkan bukti empiris tentang ada tidaknya perbedaan kinerja keuangan pemerintah kabupaten/kota di Sumatera Utara sebelum dan sesudah otonomi daerah dengan menggunakan rasio kemampuan pembiayaan, mobilisasi daerah, tingkat ketergantungan, dan desentralisasi fiskal. Data yang digunakan untuk mengukur kinerja keuangan daerah adalah laporan realisasi Anggaran Pendapatan dan Belanja Daerah dua tahun sebelum otonomi daerah (tahun 1998/1999 dan 1999/2000), dan dua tahun pada masa otonomi daerah ( tahun 2003 dan 2004). Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis Kolmogorov- Smirnov, uji berperingkat Wilcoxon, dan uji t untuk dua sampel berpasangan.

Hasil dari uji t untuk dua sampel berpasangan menghasilkan t hitung kemampuan pembiayaan 3, 809, sedangkan t tabel 2,178813 (t hitung > t tabel), sehingga menunjukkan ada perbedaan kinerja keuangan dalam bentuk kemampuan pembiayaan sebelum dan sesudah otonomi daerah. Hasil dari uji t untuk dua sampel berpasangan menghasilkan t hitung mobilisasi daerah 2, 658, sedangkan t tabel 2,178813 (t hitung > t tabel), sehingga menunjukkan ada perbedaan kinerja keuangan dalam bentuk mobilisasi daerah sebelum dan sesudah otonomi daerah. Hasil dari uji t untuk dua sampel berpasangan menghasilkan t hitung tingkat ketergantungan 4, 719 sedangkan t tabel 2,178813 (t hitung > t tabel), sehingga menunjukkan ada perbedaan kinerja keuangan dalam bentuk tingkat ketergantungan sebelum dan sesudah otonomi daerah. Hasil uji berperingkat Wilcoxon untuk desentralisasi fiskal menghasilkan nilai Asymp.Sig.(2-tailed) 0,152, sedangkan taraf nyata 0,05 (Asymp.Sig.(2-tailed) > taraf nyata), sehingga menunjukkan tidak ada perbedaan desentralisasi fiskal sebelum dan sesudah otonomi daerah.

ABSTRACT

The objective of this research is to get empirical evidence whether or not have differences in financial performance of regency/city government in North Sumatera that is before and after territory autonomy by using funding capability, territory mobilization, degree of dependence, and degree of fiscal decentralization. The data which is use to measure the territory financial performance is two years the report of realization revenue and expenditure territory budget before territory autonomy (1998/1999 and 1999/2000), and two years when territory autonomy (2003 and 2004). The analysis of the data used statistic analysis that is Kolmogorov-Smirnov, Wilcoxon, and Paired T Sample Test.

The result of Paired T Sample Test is T arithmetic of funding capability 3.809, and T table 2.178813 ( T arithmetic > T table), so it shows that financial performance of funding capability have differences before and after territory autonomy. The result of Paired T Sample Test is T arithmetic of territory mobilization 2.658, and T table 2.178813 ( T arithmetic > T table), so it shows that financial performance of territory mobilization have differences before and after territory autonomy. The result of Paired T Sample Test is T arithmetic degree of dependence 4.719, and T table 2.178813 ( T arithmetic > T table), so it shows that financial performance of degree dependence have differences before and after territory autonomy. The result of Wilcoxon is the Asymp. Sig. (2- tailed) of degree fiscal decentralization 0.152, and probability 0.05 (Asymp.Sig.(2-tailed) > probability), it shows that financial performance of degree of fiscal decentralization not have differences before and after territory autonomy.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejak 1 Januari 2001, Republik Indonesia menerapkan otonomi daerah yang didasarkan pada UU No. 22 tahun 1999 yang direvisi menjadi UU No. 32 tahun 2004 tentang “ Pemerintah Daerah” dan UU No. 25 tahun 1999 yang direvisi menjadi UU No. 33 tahun 2004 tentang “Perimbangan Keuangan antara Pusat dan Daerah”. UU No. 32 tahun 2004 pada prinsipnya mengatur penyelenggaraan Pemerintahan Daerah yang lebih mengutamakan pelaksanaan asas desentralisasi dimana kota dan kabupaten bertindak sebagai “motor” sedangkan pemerintah propinsi sebagai ”koordinator”. Kebijakan penerapan otonomi daerah merupakan jawaban atas permasalahan lokal bangsa Indonesia berupa kemiskinan, ketidakmerataan pembangunan, rendahnya kualitas hidup masyarakat, dan masalah pembangunan sumber daya manusia. Otonomi daerah merupakan langkah strategis bangsa Indonesia untuk menyongsong era globalisasi ekonomi dengan memperkuat basis perekonomian daerah.

pusat dan menggunakan dana publik sesuai dengan prioritas dan aspirasi masyarakat.

Dalam era otonomi daerah sekarang ini, daerah diberikan kewenangan yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri. Tujuannya antara lain adalah untuk lebih mendekatkan pelayanan pemerintah kepada masyarakat, memudahkan masyarakat untuk memantau dan mengontrol penggunaan dana yang bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD), menciptakan persaingan yang sehat antar daerah dan mendorong timbulnya inovasi. Sejalan dengan kewenangan tersebut, Pemerintah Daerah diharapkan lebih mampu menggali sumber-sumber keuangan khususnya untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan di daerahnya melalui pendapatan asli daerah. Otonomi menuntut kemandirian daerah dalam berbagai bidang , termasuk kemandirian dalam membiayai pelaksanaan pembangunan di daerahnya. Oleh karena itu daerah dituntut untuk meningkatkan pendapatan asli daerah sendiri untuk mengurangi tingkat ketergantungan terhadap pusat.

dalam APBN, namun daerah harus lebih kreatif dalam meningkatkan pendapatan asli daerahnya untuk meningkatkan akuntabilitas dan keleluasaan dalam pembelanjaan anggaran pendapatan belanja daerahnya.

Sumber-sumber penerimaan daerah yang potensial harus digali secara maksimal, namun tentu saja di dalam koridor peraturan perundang-undangan yang berlaku. Dengan adanya kebijakan otonomi daerah, bagi daerah-daerah yang memiliki potensi sumber daya yang dapat diandalkan, baik sumber daya manusia maupun sumber daya alam, kebijakan ini disambut baik, karena memberikan kesempatan yang lebih cepat untuk meningkatkan kesejahteraannya. Bagi daerah yang tidak memiliki potensi yang memadai, kebijakan tersebut sangat memberatkan karena akan kesulitan dalam membiayai belanja mereka. Kreativitas dan inisiatif suatu daerah dalam menggali sumber keuangan akan sangat tergantung pada kebijakan yang diambil oleh pemerintah daerah itu sendiri. Mobilisasi sumber daya keuangan untuk membiayai berbagai aktivitas daerah ini dapat meningkatkan kinerja pemerintah daerah dalam menjalankan fungsinya.

aktivitas atau program yang menjadi prioritas dan potensi daerah yang bersangkutan.

Kaho (1998:123) mengatakan bahwa salah satu kriteria penting untuk mengetahui secara nyata kemampuan daerah untuk mengatur dan mengurus rumah tangganya sendiri adalah kemampuan self-supporting di bidang keuangan. Keuangan merupakan hal yang penting dalam mengukur tingkat kemampuan daerah melaksanakan otonominya. Kemampuan daerah dimaksud sampai dalam arti seberapa jauh daerah dapat menggali sumber-sumber keuangan sendiri untuk membiayai kebutuhannya tanpa harus selalu menggantungkan diri pada bantuan dan subsidi pemerintah.

pembangunan yang semakin meningkat. Hal ini akan menunjukkan bahwa kemandirian dan otonomi daerah yang luas, nyata dan bertanggungjawab dapat dilaksanakan. Kebijakan desentralisasi ditujukan untuk mewujudkan kemandirian daerah. Pemerintah daerah otonom mempunyai kewenangan untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat (UU No. 32 tahun 2004). Inti hakekat otonomi adalah adanya kewenangan daerah, bukan pendelegasian ( Saragih, 2003)

dan 10,6%, sedangkan setelah otonomi daerah yaitu tahun 2003 dan 2004 sebesar 7,35 dan 7,8%.

Rendahnya PAD dalam struktur penerimaan daerah disebabkan karena sumber-sumber yang masuk dalam kategori PAD umumnya bukan sumber potensial bagi daerah. Sumber-sumber potensial di daerah sudah diambil oleh pusat sebagai sumber penerimaan pusat, sehingga yang tersisa di daerah hanya sumber-sumber yang kurang potensial, seperti pajak reklame, penerangan jalan, hotel dan restoran dan sebagainya. Peranan PAD masih sangat kecil sehingga penerimaan pemerintah daerah baik secara langsung maupun tidak langsung sangat tergantung pada transfer dari pemerintah pusat. Ketergantungan yang tinggi terhadap penerimaan dari pusat dan rendahnya peranan PAD dalam penerimaan daerah mengakibatkan rendahnya kemampuan PAD dalam membiayai pengeluaran daerah. Berdasarkan kondisi diatas, maka dalam penelitian ini akan dilakukan suatu kajian terhadap kinerja keuangan pemerintah kabupaten / kota sebelum dan sesudah otonomi daerah. Sehingga penulis membahasnya dalam skripsi yang berjudul “ Analisis Kinerja Keuangan Daerah Sebelum dan Sesudah Otonomi Daerah Pada Pemerintah

Kabupaten/ Kota di Sumatera Utara”.

B. Perumusan Masalah

1. Apakah terdapat perbedaan kinerja keuangan dalam bentuk kemampuan pembiayaan daerah pemerintah kabupaten/ kota sebelum dan sesudah otonomi daerah?

2. Apakah terdapat perbedaan kinerja keuangan dalam bentuk kemampuan mobilisasi daerah pemerintah kabupaten/kota sebelum dan sesudah otonomi daerah?

3. Apakah terdapat perbedaan kinerja keuangan dalam bentuk ketergantungan pemerintah kabupaten/kota sebelum dan sesudah otonomi daerah?

4. Apakah terdapat perbedaan kinerja keuangan dalam bentuk desentralisasi fiskal pemerintah kabupaten/kota sebelum dan sesudah otonomi daerah?

C. Tujuan dan Manfaat Penelitian

a. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui perbedaan:

1. Kinerja keuangan dalam bentuk kemampuan pembiayaan daerah pemerintah kabupaten/kota sebelum dan sesudah otonomi daerah.

2. Kinerja keuangan dalam bentuk kemampuan mobilisasi daerah pemerintah kabupaten/kota sebelum dan sesudah otonomi daerah.

3. Kinerja keuangan dalam bentuk ketergantungan pemerintah kabupaten/kota sebelum dan sesudah otonomi daerah.

b. Manfaat penelitian

1. Bagi penulis, sebagai bahan masukan dan menambah pengetahuan penulis dalam melakukan penelitian terhadap kinerja keuangan daerah.

2. Bagi instansi pemerintah kabupaten/ kota, memberikan informasi mengenai kinerja keuangan daerah sebelum dan sesudah otonomi daerah.

3. Bagi pihak lain, sebagai bahan masukan bagi penelitian yang sejenis dan bacaan yang bermanfaat untuk menambah pengetahuan khususnya mengenai kinerja keuangan pemerintah kabupaten/kota sebelum dan sesudah otonomi daerah.

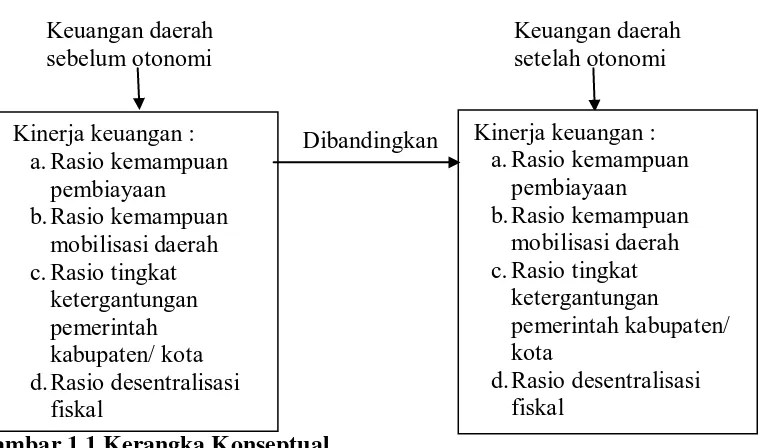

D. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Keuangan daerah Keuangan daerah

sebelum otonomi setelah otonomi

Dibandingkan 2. Hipotesis

Gambar 1.1 Kerangka Konseptual

Keterangan bagan:

Pada pemerintah kabupaten/ kota di Sumatera Utara, data yang dipakai adalah Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Kemudian

Kinerja keuangan : a.Rasio kemampuan

pembiayaan b.Rasio kemampuan

mobilisasi daerah c.Rasio tingkat

ketergantungan pemerintah kabupaten/ kota d.Rasio desentralisasi

fiskal

Kinerja keuangan : a.Rasio kemampuan

pembiayaan b.Rasio kemampuan

mobilisasi daerah c.Rasio tingkat

ketergantungan

pemerintah kabupaten/ kota

dari APBD ini diambil data-data yang diperlukan atau yang dipakai dalam penelitian ini, yang kemudian akan dianalisis dengan memakai rasio kinerja keuangan daerah yaitu: rasio kemampuan pembiayaan, rasio kemampuan mobilisasi daerah, rasio tingkat ketergantungan pemerintah kabupaten/ kota, rasio desentralisasi fiskal. Kemudian rasio- rasio tersebut akan dibandingkan antara sebelum dan sesudah otonomi daerah.

2. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Jawaban yang diberikan didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Hipotesis dari penelitian ini adalah:

a : Ada perbedaan kinerja keuangan dalam bentuk kemampuan pembiayaan daerah pemerintahan kabupaten/kota sebelum dan setelah otonomi daerah.

b : Ada perbedaan kinerja keuangan dalam bentuk kemampuan mobilisasi daerah pemerintahan kabupaten/kota sebelum dan setelah otonomi daerah.

c : Ada perbedaan kinerja keuangan dalam bentuk kemampuan mobilisasi daerah pemerintahan kabupaten/kota sebelum dan setelah otonomi daerah.

BAB II

PEMBAHASAN

A. Tinjauan Teoritis

1. Kinerja Keuangan Pemerintah Daerah

a. Pengertian kinerja Keuangan pemerintah Daerah

Kinerja (performance) menurut kamus akuntansi manajemen diartikan sebagai aktivitas terukur dari suatu entitas selama periode tertentu sebagai bagian dari ukuran keberhasilan pekerjaan. Pengukuran kinerja diartikan sebagai suatu sistem keuangan atau non keuangan dari suatu pekerjaan yang dilaksanakan atau hasil yang dicapai dari suatu aktivitas, suatu proses atau suatu unit organisasi. Kinerja keuangan pemerintah daerah adalah tingkat pencapaian dari suatu hasil kerja di bidang keuangan daerah yang meliputi penerimaan dan belanja daerah dengan menggunakan sistem keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang- undangan selama satu periode anggaran. Bentuk dari pengukuran kinerja tersebut berupa rasio keuangan yang terbentuk dari sistem laporan pertanggungjawaban kepala daerah berupa perhitungan APBD.

b. Pengelolaan Keuangan Daerah

di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Menurut Peraturan Pemerintah Republik Indonesia No.58 tahun 2005, pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Terwujudnya pelaksanaan desentralisasi fiskal secara efektif dan efisien, salah satunya tergantung pada pengelolaan keuangan daerah.

Sejak Repelita I tahun 1967 sampai dengan pertengahan repelita IV tahun 1999, APBD di Indonesia disusun menurut tahun anggaran yang dimulai pada tanggal 1 April dan berakhir 31 Maret tahun berikutnya. Menurut UU No. 5 tahun 1974, sumber pembiayaan daerah sangat didominasi oleh bantuan keuangan dari pemerintah pusat. Bantuan keuangan dimaksud dapat dibagi dalam dua kategori yaitu pendapatan yang diserahkan kepada pemerintah daerah dan subsidi kepada pemerintah daerah. Dalam pasal 55 Undang- Undang tersebut disebutkan tentang sumber pendapatan daerah otonom yaitu:

1. Pendapatan asli daerah yang terdiri dari pajak daerah, retribusi daerah, bagian laba usaha daerah dan lain-lain pendapatan yang sah.

2. Pendapatan yang berasal dari pemberian pemerintah pusat yang terdiri dari sumbangan pemerintah pusat serta subsidi rutin dan pembangunan. 3. Lain-lain penerimaan yang sah.

5. Dana sektoral, jenis dana ini tidak termuat dalam APBD namun masih merupakan jenis penerimaan daerah dalam bentuk bantuan dari pemerintah pusat untuk membantu pembangunan sarana dan prasarana yang pelaksanaannya dilakukan oleh dinas propinsi.

Sebelum adanya UU otonomi daerah, sistem penatausahaan pembiayaan daerah sudah menerapkan konsep perimbangan keuangan antara pusat dan daerah tetapi belum didasarkan pada kontribusi setiap daerah dalam hal pendapatan yang diperoleh dari sumber daya alam yang dieksploitasi.

Beberapa karakteristik pengelolaan belanja daerah di era sebelum otonomi daerah:

1. Pengeluaran rutin terdiri dari belanja pegawai, belanja barang dan jasa, belanja pemeliharaan, belanja perjalanan dinas, belanja angsuran, sumbangan dan bantuan, pengeluaran tidak termasuk bagian lain serta pengeluaran tidak tersangka.

2. Belanja pembangunan merupakan belanja yang dialokasikan untuk membiayai pekerjaan, baik fisik maupun non fisik.

4. Dalam komposisi belanja rutin, terdapat belanja dengan sebutan pengeluaran tidak termasuk bagian lain dan pengeluaran tidak tersangka yang tidak jelas tujuan penggunaan dan pertanggungjawabannya. Prosedur pencairan pengeluaran ini ditentukan oleh kebijakan kepala daerah masing-masing.

Pembelanjaan belanja rutin dibelanjai dari kemampuan pendapatan asli daerah, dan belanja pembangunan didanai dari subsidi pemerintah pusat. Sebelum otonomi daerah dan desentralisasi fiskal dilaksanakan, secara umum terdapat tiga jenis transfer di Indonesia yaitu

1. Subsidi daerah otonom (SDO)

Subsidi daerah otonom bertujuan untuk mendukung anggaran rutin pemerintah daerah guna membantu menciptakan perimbangan keuangan antar tingkat pemerintahan. Sebagian besar dana SDO digunakan untuk membiayai gaji pegawai pemerintah di daerah ( sekitar 95% dari total SDO). Sebagian kecil lainnya digunakan untuk keperluan selain pegawai, yaitu subsidi bagi pengeluaran rutin di bidang pendidikan dasar, ganjaran bagi pegawai pedesaan, subsidi untuk penyelenggaraan rumah sakit di daerah. SDO dapat dikategorikan sebagai transfer pusat yang bersifat khusus karena daerah tidak memiliki kewenangan dalam menetapkan penggunaan SDO, dan kegunaan dari transfer ini sudah ditetapkan pemerintah, yaitu membiayai belanja pegawai di daerah.

Bantuan inpres bertujuan untuk memberikan bantuan pembangunan daerah, baik yag bersifat umum maupun khusus yang diberikan atas instruksi presiden. Dasar pemberian bantuan tersebut adalah adanya penyerahan sebagian urusan kepada daerah dan terbatasnya kemampuan keuangan pemerintah daerah untuk membiayai urusan-urusan tersebut. Selain itu tujuan dari bantuan inpres adalah untuk mencapai pemerataan, terutama dalam hal kesempatan kerja, berusaha, berpartisipasi dalam pembangunan, dan distribusi hasil-hasil pembangunan.

3. Daftar isian proyek

Subsidi dan bantuan dapat dikategorikan sebagai bantuan antar tingkat pemerintahan karena menjadi bagian dari anggaran pemerintah daerah.

Dimulai sejak tahun anggaran 2001 sampai saat ini pendapatan dan belanja daerah di Indonesia disusun menurut tahun anggaran yang dimulai pada tanggal 1 januari dan berakhir 31 Desember. Pengelolaan keuangan daerah merupakan salah satu bagian yang mengalami perubahan mendasar dengan ditetapkan UU No.32 tahun 2004 dan UU No.33 tahun 2004. Kedua UU tersebut telah memberikan kewenangan lebih luas kepada pemerintah daerah dalam menata sistem akuntabilitas pengelolaan keuangan daerah. Kewenangan dimaksud diantaranya adalah keleluasan dalam mobilisasi sumber dana, menentukan arah, tujuan dan target penggunaan anggaran.

mendukung akuntabilitas pengelolaan keuangan daerah. Setiap penggunaan sumber keuangan daerah harus dapat dipertanggungjawabkan secara transparan baik dari aspek penanggungjawab penggunaan dana tersebut. Sistem pengelolaan keuangan daerah secara rinci diserahkan kepada masing-masing pemerintah daerah untuk menyusun dan menetapkannya melalui Peraturan Daerah (Perda). Hal tersebut dimaksudkan untuk memberikan otonomi dan motivasi kepada masing-masing Pemerintah Daerah agar dapat menyusun sistem pengelolaan keuangan daerah yang efisien dan efektif dengan mengacu pada semangat desentralisasi, demokratisasi, keadilan, transparansi dan akuntabilitas yang sesuai dengan aspirasi dan kemampuan setiap daerah.

Terciptanya sistem pengelolaan keuangan daerah yang efisien dan efektif merupakan kebutuhan setiap pemerintah daerah untuk dapat mencapai kinerja yang optimal dalam pengelolaan sumber-sumber ekonomis. Efisiensi dan efektivitas pengelolaan keuangan daerah dipengaruhi oleh kemampuan pemerintah daerah dalam melaksanakan mekanisme manajemen yang bertumpu pada dua dimensi yaitu perencanaan dan pengendalian.

Dalam sistem akuntansi keuangan daerah dapat menyusun laporan keuangan daerah yang meliputi laporan perhitungan APBD, laporan arus kas, neraca daerah, dan catatan atas laporan keuangan. Tujuan pelaporan keuangan daerah adalah :

a. Akuntabilitas

pemerintah dalam rangka pencapaian tujuan yang telah ditetapkan melalui laporan keuangan pemerintah secara periodik.

b. Manajerial

Menyediakan informasi keuangan yang berguna untuk perencanaan dan pengelolaan keuangan pemerintah serta memudahkan pengendalian yang efektif atas seluruh aset, hutang, dan ekuitas dana. c. Transparansi

Menyediakan informasi keuangan yang terbuka bagi masyarakat dalam rangka mewujudkan penyelenggaraan pemerintahan yang baik.

Asas umum pengelolaan keuangan daerah :

1. Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggungjawab dengan memperhatikan asas keadilan, kepatuhan dan manfaat untuk masyarakat.

2. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan dengan peraturan daerah.

Dibidang penerimaan daerah, menurut UU No. 33 tahun 2004 sumber penerimaan daerah :

1. Pendapatan asli daerah

daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah. Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peratuan perundang-undangan yang berlaku untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah. Retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dana atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Menurut UU No. 33 tahun 2004 dalam upaya meningkatkan PAD, daerah dilarang untuk menetapkan Peraturan Daerah tentang pendapatan yang menyebabkan ekonomi biaya yang tinggi dan menetapkan Peraturan daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan impor/ ekspor.

Upaya peningkatan PAD secara positif dalam pengertian bahwa keleluasaan yang dimiliki oleh daerah harus dapat dimanfaatkan untuk meningkatkan PAD maupun untuk menggali sumber-sumber penerimaan baru tanpa membebani masyarakat dan tanpa menimbulkan ekonomi biaya tinggi. Upaya peningkatan PAD tersebut harus dipandang sebagai perwujudan tanggung jawab pemerintah daerah dalam mencapai tujuan pemberian otonomi, yaitu meningkatkan pelayanan dan kesejahteraan masyarakat.

Peningkatan PAD dilaksanakan melalui langkah-langkah sebagai berikut: 1. Intensifikasi, melalui upaya:

b. Mempelajari kembali pajak daerah guna mencari kemungkinan untuk dialihkan menjadi retribusi.

c. Menginstensifikasi penerimaan retribusi daerah yang ada.

d. memperbaiki prasarana dan sarana pungutan yang belum memadai. 2. Penggalian sumber-sumber penerimaan baru (ekstensifikasi)

Upaya penggalian sumber-sumber penerimaan diarahkan pada pemanfaatan potensi daerah yang memberikan kelebihan atau keuntungan secara ekonomis kepada masyarakat.

3. Peningkatkan pelayanan kepada masyarakat

Wujud dari layanan yang baik kepada masyarakat dan memuaskan berupa:

a. Adanya kemudahan dalam pengursan kepentingan dengan layanan yang cepat.

b. Memperoleh palayanan secara wajar.

c. Mendapatkan perlakuan yang sama dalam pelayanan d. Pelayanan yang jujur dan terus terang

Pada akhirnya diharapkan pelayanan yang diberikan oleh pemerintah daerah kepada masyarakat akan dapat meningkatkan pendapatan daerah yang akan didistribusikan kembali kepada masyarakat dalam wujud berupa pembangunan dan peningkatan kualitas pelayanan kepada masyarakat.

Perimbangan keuangan antara pemerintah pusat dan daerah menurut UU No. 33 tahun 2004 adalah suatu sistem keuangan pemerintahan dalam negara kesatuan, yang mencakup pembagian keuangan antara pemerintah pusat dan pemerintah daerah secara proporsional, demokratis, adil dan transparan, dan memperhatikan potensi, kondisi dan kebutuhan daerah sejalan dengan kewajiban, pembagian kewenangan dan tanggungjawab serta tata cara penyelenggaraan wewenang tersebut.

Dana perimbangan terdiri dari: a. Dana bagi hasil

Filosopi yang menjadi arah pelaksanaan dana bagi hasil adalah pemerintah pusat, propinsi, dan kabupaten/kota telah memiliki bagian yang telah ditentukan oleh perundang-undangan dari sumber daya alam. Selama kurang lebih tiga puluh tahun pusat telah mengeksploitasi hasil sumber daya alam di daerah tanpa memberikan dampak yang nyata terhadap pembangunan dan kesejahteraan rakyat di daerah. Berpegang kepada indikator-indikator kemakmuran umum diketahui bahwa sebagian besar daerah yang memiliki kekayaan sumber daya alam kurang menikmati kemakmuran. Salah satu motivasi desentralisasi adalah upaya agar daerah mendapatkan bagian dari kekayaan alam yang mereka miliki. Dana bagi hasil bersumber dari pajak dan sumber daya alam. Dana bagi hasil yang bersumber dari pajak :

1. Pajak bumi dan bangunan

3. Pajak penghasilan pasal 25 dan pasal 29 wajib pajak orang pribadi dalam negeri dan PPh pasal 21

Dana bagi hasil yang bersumber dari sumber daya alam yaitu: 1. Kehutanan

2. Pertambangan umum 3. Perikanan

4. Pertambangan minyak bumi 5. Pertambangan gas bumi 6. Pertambangan panas bumi

b. Dana alokasi umum

1. Potensi daerah (PAD, PBB, BPHTB, dan bagian daerah dari penerimaan sumber daya alam).

2. Kebutuhan pembiayaan untuk mendukung penyelenggaraan pemerintahan di daerah.

3. Tersedianya dana APBN.

Peruntukan DAU sebenarnya ditujukan untuk membiayai kegiatan pembangunan daerah, bukan untuk membiayai belanja pemerintah. Namun demikian terdapat kesalahan persepsi tentang peruntukan DAU yang digunakan untuk menutupi anggaran belanja pemerintah. Dasar yang menjadi pertimbangan pemberian dana kontijensi oleh pemerintah adalah APBD yang defisit dan tidak mencukupi untuk membiayai gaji pegawai yang sebelumnya menjadi tanggungjawab pusat, dan dengan kebijakan desentralisasi fiskal, gaji pegawai menjadi tanggung jawab daerah masing-masing.

c. Dana alokasi khusus

masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah.

Perhitungan DAK dilakukan oleh pemerintah dengan mempertimbangkan beberapa kriteria, yaitu umum, khusus, dan teknis. Ketiga kriteria tersebut menjadi tolak ukur pemerintah dalam memformulasikan DAK yang akan diberikan kepada daerah. Kriteria umum ditetapkan dengan mempertimbangkan kemampuan keuangan daerah dalam APBD. Kriteria khusus ditetapkan dengan memperhatikan peraturan perundang-undangan dan karakteristik daerah. Sedangkan kriteria khusus ditetapkan oleh kementrian negara/ departemen teknis. Tidak semua pembiayaan kegiatan khusus dialokasikan dari DAK, namun daerah yang bersangkutan wajib menyediakan dana sekurang-kurangnya 10% dari DAK yang dialokasikan dari APBD, dana tersebut diistilahkan sebagai dana pendampingan.

3. Lain-lain pendapatan

c. Anggaran Pendapatan dan Belanja Daerah (APBD)

Menurut UU No. 33 tahun 2004, APBD adalah rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan Dewan Perwakilan Rakyat (DPR), dan ditetapkan dengan peraturan daerah. Sebagai rencana keuangan tahunan pemerintah daerah, maka dalam APBD tergambar semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang, termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah dalam kurun waktu satu tahun. Selain sebagai rencana keuangan tahunan pemerintah daerah, APBD merupakan instrumen dalam rangka mewujudkan pelayanan dan peningkatan kesejahteraan masyarakat untuk tercapainya tujuan bernegara.

Dari aspek pelaksanaan, pemerintah daerah dituntut mampu menciptakan sistem manajemen yang mampu mendukung operasionalisasi pembangunan daerah. Salah satu aspek dari pemerintahan daerah yang harus diatur secara hati-hati adalah masalah pengelolaan keuangan daerah dan anggaran daerah. Anggaran Daerah atau Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan sistem kebijakan yang utama bagi Pemerintah Daerah.

Prinsip penyusunan APBD: 1. Partisipasi masyarakat

melibatkan partisipasi masyarakat, sehingga masyarakat mengetahui akan hak dan kewajibannya dalam pelaksanaan APBD.

2. Transparansi dan akuntabilitas anggaran

APBD yang disusun harus dapat menyajikan informasi secara terbuka dan mudah diakses oleh masyarakat meliputi tujuan, sasaran, sumber pendanaan pada setiap jenis belanja serta kolerasi antara besaran anggaran dengan manfaat dan hasil yang ingin dicapai dari suatu kegiatan yang dianggarkan. Oleh karena itu, setiap penggunaan anggaran harus bertanggungjawab terhadap penggunaan sumber daya yang dikelola untuk mencapai hasil yang ditetapkan.

3. Disiplin anggaran

Beberapa prinsip dalam disiplin anggaran yang perlu diperhatikan antara lain:

a. Pendapatan yang direncanakan merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan, sedangkan belanja yang dianggarkan merupakan batas tertinggi pengeluaran belanja.

c. Semua penerimaan dan pengeluaran daerah dalam tahun anggaran yang bersangkutan harus dianggarkan dalam APBD dan dilakukan melalui rekening kas umum daerah.

4. Keadilan anggaran

Pajak daerah, retribusi daerah, dan pungutan daerah lainnya yang dibebankan kepada masyarakat harus mempertimbangkan kemampuan masyarakat untuk membayar. Masyarakat yang memiliki kemampuan pendapatan rendah secara proporsional diberi beban yang sama, sedangkan masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan beban yang tinggi pula. Untuk mempertimbangkan kedua kebijakan tersebut pemerintah daerah dapat melakukan perbedaan tarif secara rasional untuk menghilangkan rasa ketidakadilan. Dalam mengalokasikan belanja daerah, harus mempertimbangkan keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi pemberian pelayanan.

5. Efisiensi dan efektivitas anggaran

Dana yang tersedia harus dimanfaatkan seoptimal mungkin untuk meningkatkan pelayanan dan kesejahteraan masyarakat. Oleh karena itu untuk meningkatkan efisiensi dan efektivitas anggaran, dalam perencanaan anggaran perlu memperhatikan:

b. Penetapan prioritas kegiatan dan penghitungan beban kerja, serta penetapan harga satuan yang rasional.

6. Taat azas

APBD sebagai rencana keuangan tahunan pemerintah daerah ditetapkan dengan peraturan daerah, memperhatikan:

a. APBD tidak bertentangan dengan peraturan perundang-undangan yang lebih tinggi, mengandung arti bahwa apabila pendapatan, belanja dan pembiayaan yang dicantumkan dalam rancangan peraturan daerah tersebut telah sesuai dengan ketentuan undang-undang, peraturan pemerintah, peraturan presiden, keputusan presiden, atau peraturan/ keputusan/ surat edaran menteri yang diakui keberadaannya dan mempunyai kekuatan hukum yang mengikat sepanjang diperintahkan oleh peraturan perundang-undangan yang lebih tinggi. Peraturan perundang-undangan yang lebih tinggi dimaksud mencakup kebijakan yang berkaitan dengan keuangan daerah.

mengganggu stabilitas keamanan serta ketertiban masyarakat yang secara keseluruhan mengganggu jalannya penyelenggaraan pemerintahan di daerah.

c. APBD tidak bertentangan dengan peraturan daerah lainnya, mengandung arti bahwa apabila kebijakan yang dituangkan dalam peraturan daerah tentang APBD tersebut telah sesuai dengan ketentuan peraturan daerah sebagai penjabaran lebih lanjut dari peraturan perundang-undangan yang lebih tinggi dengan memperhatikan ciri khas masing-masing daerah. Sebagai konsekuensinya bahwa rancangan peraturan daerah tersebut harus sejalan dengan pengaturannya tentang pokok-pokok pengelolaan keuangan daerah dan menghindari adanya tumpang tindih dengan peraturan daerah lainnya, seperti Peraturan Daerah mengenai pajak daerah, retribusi daerah dan sebagainya.

Dalam proses perencanaan atau penyusunan APBD, pendekatan yang dipakai adalah pendekatan kinerja (performance budget) memuat:

1. Sasaran yang diharapkan menurut fungsi belanja/ pengeluaran

2. Standar pelayanan yang diharapkan menurut perkiraan biaya satuan komponen kegiatan yang bersangkutan

3. Persentase dari jumlah pendapatan yang membiayai belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/ pembangunan.

1. Pendapatan daerah

Dalam kebijakan perencanaan pendapatan daerah harus memperhatikan hal-hal sebagai berikut:

a. Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah.

b. Semua pendapatan daerah dianggarkan dalam APBD secara bruto, mempunyai makna bahwa jumlah pendapatan yang dianggarkan tidak boleh dikurangi dengan belanja yang digunakan dalam rangka menghasilkan pendapatan tersebut dan/ atau dikurangi dengan bagian pemerintah pusat/ daerah lain dalam rangka bagi hasil.

c. Pendapatan daerah merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan.

2. Belanja daerah

Belanja yang dianggarkan dalam APBD, supaya mempedomani hal-hal sebagai berikut:

b. Belanja dalam rangka penyelenggaraan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial. c. Belanja daerah disusun berdasarkan pendekatan prestasi kerja yang

berorientasi pada pencapaian hasil dari input yang direncanakan. Hal tersebut bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran serta memperjelas efektivitas dan efisiensi penggunaan anggaran.

d. Dalam rangka mendorong pertumbuhan ekonomi daerah, pemerintah daerah supaya memberikan perhatian yang maksimal terhadap upaya peningkatan investasi di daerah, termasuk investasi bidang pendidikan. e. Penyusunan belanja daerah diprioritaskan untuk menunjang efektivitas

pelaksanaan tugas dan fungsi Satuan Kerja Perangkat Daerah dalam rangka melaksanakan urusan daerah yang menjadi tanggungjawabnya.

3. Pembiayaan daerah

Pembiayaan disediakan untuk menganggarkan setiap penerimaan yang perlu dibayar kembali dan/ atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Penerimaan pembayaran:

b. Pencairan dana cadangan

c. Hasil penjualan kekayaan daerah yang dipisahkan d. Penerimaan pinjaman daerah

e. Penerimaan kembali pemberian pinjaman f. Penerimaan piutang daerah

g. Penerimaan kembali penyertaan modal (investasi) daerah Pengeluaran pembiayaan:

a. Pembentukan dana cadangan

b. Penyertaan modal pemerintah daerah c. Pembayaran pokok utang

d. Pemberian pinjaman daerah

e. Sisa lebih pembiayaan anggaran tahun berjalan. Jika APBD mengalami surplus, maka dapat digunakan untuk :

a. Pembayaran cicilan pokok utang yang jatuh tempo b. Penyertaan modal (investasi daerah)

c. Transfer ke rekening dana cadangan

Jika APBD diperkirakan defisit, dapat didanai dari sumber pembiayaan daerah.

2. Otonomi Daerah

a. Pengertian Otonomi Daerah

legal self sufficientcy of social body and is actual independence. Menurut

Undang Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat sesuai dengan peraturan perundang-undangan. Daerah otonom adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara kesatuan Republik Indonesia.

Otonomi daerah bagi pembangunan regional adalah hak mengurus rumah tangga sendiri bagi suatu daerah otonom. Hak tersebut bersumber dari wewenang pangkal dan urusan-urusan pemerintah pusat yang diserahkan kepada daerah, yang dalam penyelenggaraannya lebih memberikan tekanan pada prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan dan keadilan, serta memperhatikan potensi dan keragaman daerah.

b. Pelaksanaan Otonomi Daerah

dan pelaksanaan APBD. Menurut Sekretaris Ditjen Perimbangan Keuangan Pusat dan Daerah Departemen Keuangan Negara Djoko Hidayanto (2004: 53), pelaksanaan otonomi daerah di Indonesia efektif dimulai pada tanggal 1 Januari 2001. Menurut Direktur Dana Perimbangan Keuangan Pusat dan daerah Departemen Keuangan Republik Indonesia Kadjatmiko (2004:92), 1 Januari 2001 merupakan momentum awal yang mempunyai arti penting bagi bangsa Indonesia khususnya bagi penyelenggara pemerintahan di daerah, karena pada tahun tersebut kebijakan tentang otonomi daerah mulai dilaksanakan secara efektif. Inti dari konsep pelaksanaan otonomi daerah adalah upaya memaksimalkan pelaksanaan daerah dimulai tahun 2001 (Widjaja, 2004:100). Misi utama pelaksanaan otonomi daerah adalah :

1. Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat.

2. Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah. 3. Memberdayakan dan menciptakan ruang bagi masyarakat untuk

berpartisipasi dalam proses pembangunan.

pembangunan daerah. Proses tersebut dilaksanakan secara transparan dengan melibatkan peran serta rakyat tanpa meninggalkan prisip-prinsip efisiensi dan efektivitas, sehingga pemerintah daerah dapat mempertanggungjawabkan kewenangan tersebut kepada masyarakat. Dalam otonomi yang demikian, daerah memiliki keleluasaan yang bulat dan utuh dalam penyelenggaraan pemerintahan mulai dari perencanaan, pelaksanaan, pengawasan, pengendalian, dan evaluasi. Kewenangan yang utuh dan bulat tersebut harus dipertanggungjawabkan secara utuh kepada masyarakat.

Undang-Undang No. 32 tahun 2004 lebih memperjelas dan mempertegas hal-hal yang sudah diatur dalam UU No. 22 tahun 1999 terutama mengenai hubungan antara pemerintah pusat dan daerah, antara propinsi dengan kabupaten/kota serta antar sesama daerah. Perubahan yang cukup signifikan dengan diberlakukannya UU No. 32 tahun 2004 adalah pemilihan kepala daerah secara langsung.

Hakikat otonomi daerah adalah adanya hak penuh untuk mengurus dan menjalankan sendiri apa yang menjadi bagian atau wewenangnya. Otonomi daerah di Indonesia adalah pelimpahan sebagian wewenang dari pusat ke daerah untuk mengurus dan menjalankan tugas-tugas pemerintahan. Otonomi daerah tidak merupakan pendelegasian wewenang, melainkan pemberian atau pelimpahan wewenang. Penerima wewenang mempunyai otoritas penuh untuk mengatur dan menjalankannya sesuai dengan caranya masing-masing.

Inti dari konsep pelaksanaan otonomi daerah adalah upaya memaksimalkan daerah dimulai tahun 2001. Memaksimalkan hasil-hasil yang akan dicapai dan menghindari kerumitan dan hal-hal yang dapat menghambat pelaksanaan otonomi daerah. Dengan demikian tuntutan masyarakat dapat terjawab secara nyata dengan penerapan otonomi daerah yang luas dan kelangsungan pelayanan umum tidak diabaikan.

manajemen keuangan yang lebih adil, rasional, transparan, partisipatif dan bertanggung jawab. Pada dasarnya, kebijakan otonomi daerah diarahkan pada:

1. Peningkatan pelayanan publik dan pengembangan kreativitas masyarakat serta aparatur daerah.

2. Kesetaraan hubungan antara pusat dan pemerintah daerah dalam kewenangan dan keuangan.

3. Menjamin peningkatan rasa kebangsaan, demokrasi, dan kesejahteraan masyarakat di daerah.

4. Menciptakan ruang yang lebih luas bagi kemandirian daerah.

Berdasarkan UU No. 32 tahun 2004 dalam menyelenggarakan otonomi daerah, daerah mempunyai hak :

1. Mengatur dan mengurus sendiri urusan pemerintahannya 2. Memilih pimpinan daerah

3. Mengelola aparatur daerah 4. Mengelola kekayaan daerah

5. Memungut pajak daerah dan retribusi daerah

6. Mendapatkan bagi hasil dari pengelolaan sumber daya alam dan sumber daya lainnya yang berada di daerah

7. Mendapatkan sumber-sumber pendapatan lainnya yang sah

8. Mendapatkan hak lainnya yang diatur dalam peraturan perundang-undangan

1. Melindungi masyarakat, menjaga persatuan, kesatuan dan kerukunan nasional, serta keutuhan Negara Kesatuan Republik Indonesia.

2. Meningkatkan kualitas kehidupan masyarakat. 3. Mengembangkan kehidupan demokrasi. 4. Mewujudkan keadilan dan pemerataan. 5. Meningkatkan pelayanan dasar pendidikan 6. Menyusun perencanaan dan tata ruang daerah. 7. Melestarikan lingkungan hidup

8. Membentuk dan menerapkan peraturan perundang-undangan sesuai dengan kewenangannya.

Ciri utama yang menunjukkan bahwa suatu daerah otonom mampu berotonomi yaitu terletak pada kemampuan daerah mengurus rumah tangganya sendiri dengan mengandalkan kemampuan keuangan daerah sendiri. Kondisi ini merupakan salah satu wujud dari pelaksanaan desentralisasi fiskal dimana suatu daerah harus memiliki kemampuan dan kewenangan untuk menggali sumber-sumber keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintah daerahnya. Ketergantungan kepada pemerintah pusat harus seminimal mungkin, sehingga PAD harus menjadi bagian sumber keuangan terbesar atau dominan, yang didukung oleh kebijaksanaan perimbangan pusat dan daerah sebagai prasyarat mendasar dalam sistem pemerintahan negara.

Kondisi Indonesia pada saat ini, terdapat jurang-jurang kesenjangan sosial dan ketimpangan antar daerah yang memerlukan banyak usaha untuk merekatkan kembali rasa persatuan dan kesatuan dalam kebersatuan dan kebersamaan yang hakiki, dan rasa kebangsaan dan solidaritas sesama. Tantangan yang berkembang adalah bahwa perubahan dari rezim otoriter sentralistik menuju otonomi demokratik memerlukan kesabaran, kepeloporan, keteladanan para pemimpin. Ditengah-tengah turbulensi arus kepentingan memang diperlukan kepemimpinan yang efektif, manajemen yang efisien dan yang penting adalah paradigma dan visi arah pembangunan yang jelas, yaitu kepentingan rakyat banyak.

Pembangunan daerah sebagai bagian integral dari pembangunan nasional tidak dapat dilepaskan dari prinsip otonomi daerah. Sebagai daerah otonom, daerah mempunyai kewenangan dan tanggung jawab menyelenggarakan kepentingan masyarakat berdasarkan prinsip keterbukaan, partisipasi masyarakat, dan pertanggungjawaban kepada masyarakat. Untuk mendukung penyelenggaraan otonomi daerah diperlukan kewenangan yang luas, nyata, dan bertanggungjawab di daerah secara proporsional dan berkeadilan, jauh dari praktik-praktik korupsi, kolusi, dan nepotisme serta adanya perimbangan antara keuangan pemerintah pusat dan daerah.

Melalui otonomi, diharapkan daerah akan lebih mandiri dalam menentukan seluruh kegiatannya dan pemerintah pusat diharapkan tidak terlalu aktif mengatur daerah. Pemerintah daerah diharapkan mampu melaksanakan peranannya dalam membuka peluang memajukan daerah dengan melakukan identifikasi potensi sumber-sumber pendapatannya dan mampu menetapkan belanja daerah secara ekonomis, efisien, serta efektif termasuk perangkat daerah meningkatkan kinerja, mempertanggungjawabkan kepada pemerintah atasannya maupun kepada publik. Harapan yang harus diupayakan adalah otonomi yang dapat memperkokoh kedaulatan rakyat atas dasar keadilan dan yang dapat melestarikan kemampuan sumber daya untuk generasi mendatang menuju pembangunan berkelanjutan.

sendiri, baik untuk urusan rutin maupun tugas-tugas dalam pembangunan daerah. Tetapi di pihak lain, justru pembiayaan urusan rutin rumah tangga daerah otonom ini yang harus dibantu oleh pemerintah pusat. Kewajiban otonomi tersebut membutuhkan biaya yang seharusnya disediakan sendiri oleh daerah dari sumber keuangan yang telah dilimpahkan oleh pemerintah pusat dan sumber lain yang ada di daerah.

Potensi ekonomi daerah sangat menentukan dalam usaha meningkatkan kemampuan keuangan daerah bagi penyelenggaraan rumah tangganya. Sekarang banyak ditemukan bahwa antara beban tugas yang harus dikerjakan oleh daerah tidak seimbang atau tidak konsisten serta situasi keuangan daerah itu sendiri. Selama ini upaya-upaya pengoptimalan potensi daerah sering terkendala oleh terbatasnya sumber daya, dana dan teknologi, terutama dalam menyediakan pelayanan bagi masyarakat di wilayah terpencil, perbatasan antar daerah, dan wilayah dengan tingkat urbanisasi dan ekonomi yang tinggi.

B. Tinjauan Penelitian Terdahulu

PAD melalui ukuran share dan growth, melakukan pemetaan dan analisis kemampuan keuangan daerah dengan metode kuadran. Penelitian ini membuktikan bahwa adanya perbedaan kinerja keuangan daerah sebelum dan sesudah pelaksanaan otonomi daerah.

Bambang Haryadi (2002), melakukan penelitian tentang pengaruh fiskal stress terhadap kinerja keuangan pemerintah kabupaten/ kota dalam menghadapi

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian adalah penelitian komparatif. Menurut sugiyono (2004 : 11) “penelitian komparatif adalah penelitian yang bersifat membandingkan”. B. Data Penelitian

Data penelitian ini merupakan data sekunder yang diperoleh dari laporan statistik keuangan pemerintah kabupaten propinsi Sumatera Utara yang diterbitkan oleh kantor statistik BPS Propinsi Sumatera Utara. Periode realisasi Anggaran Pendapatan dan Belanja Daerah yang menjadi pengamatan penelitian adalah periode dua tahun sebelum otonomi daerah (tahun anggaran 1998/1999 dan 1999/2000) dan dua tahun pada periode otonomi daerah (tahun 2003 dan tahun 2004)

C. Variabel Penelitian

Menurut Haryadi (2002) variabel yang digunakan untuk mengukur kinerja keuangan pemerintah daerah :

1. Tingkat kemandirian pembiayaan

a. Kemampuan daerah dalam pembiayaan : PAD

Belanja rutin non pegawai b. Kemampuan mobilisasi daerah : Pajak daerah

PAD

Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak eksternal bersama pemerintah pusat dan propinsi semakin rendah, demikian sebaliknya. Rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah akan menggambarkan tingkat kesejahteraan masyarakat yang semakin tinggi. Secara umum, semakin tinggi kontribusi pendapatan asli daerah dan semakin tinggi kemampuan daerah untuk membiayai kemampuannya sendiri akan menunjukkan kinerja keuangan daerah yang positif. Dalam hal ini, kinerja keuangan positif dapat diartikan sebagai kemandirian keuangan daerah dalam membiayai kebutuhan daerah dan mendukung pelaksanaan otonomi daerah pada daerah tersebut.

2. Tingkat ketergantungan

Bagian ini akan mengukur tingkat kemampuan daerah dalam meningkatkan pendapatan asli daerah. Derajat otonomi fiskal ini menujukkan kemampuan daerah dalam meningkatkan PAD.

Total Penerimaan APBD tanpa subsidi 3. Desentralisasi fiskal

Ukuran ini menunjukkan tingkat kewenangan dan tanggung jawab yang diberikan pemerintah pusat kepada pemerintah daerah yaitu kabupaten dan kota untuk melaksanakan pembangunan. Ini berarti bahwa pemerintah pusat memberikan otonomi kepada daerah untuk menyelenggarakan pengelolaan dan pembiayaannya dilakukan oleh pemerintah kabupaten dan kota.

Desentralisasi fiskal : PAD

Total penerimaan daerah D. Analisis Data

kemandirian pembiayaan, tingkat ketergantungan dan tingkat desentralisasi daerah secara nyata atau signifikan berbeda atau tidak.

Hipotesis:

Ho : tidak terdapat perbedaan yang signifikan Ha : terdapat perbedaan yang signifikan Jika t hitung > t tabel maka Ho ditolak Jika t hitung < t tabel maka Ho diterima E. Jadwal Penelitian

Kegiatan 2007 2008

Nov Des Jan Febr Mar Apr Penyusunan

proposal

Pengajuan Proposal Bimbingan

proposal

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Propinsi Sumatera Utara

Sumatera Utara adalah sebuah propinsi yang terletak di Pulau Sumatera, berbatasan dengan Aceh di sebelah Utara dan dengan Sumatera Barat serta Riau di sebelah Selatan. Pusat pemerintahan propinsi Sumatera Utara terdapat di Medan. Propinsi Sumatera Utara terbagi atas 22 kabupaten, 7 kota, 325 kecamatan, dan 5. 456 kelurahan desa. Sumatera Utara terletak pada 1 A° - 4A° Lintang Utara dan 98A°-100A° Bujur Timur. Luas daratan propinsi Sumatera Utara 71.680 kilometer bujursangkar. Sumatera Utara tersohor karena luas perkebunannya. Perkebunan tersebut dikelola oleh pihak swasta maupun negara. Kebijaksanaan umum pengelolaan keuangan Propinsi sumatera Utara disesuaikan dengan situasi dan kondisi serta potensi daerah dengan selalu berpedoman pada Undang-Undang yang berlaku. Untuk membiayai pelaksanaan pembangunan daerah seluruh sumber dana dari swasta maupun luar negeri, APBD dan swadaya masyarakat akan dimanfaatkan seefisien dan seefekti mungkin.

oleh daerah propinsi dan daerah kabupaten/kota lebih besar daripada jumlah subsidi daerah otonom. Namun, karena sekarang biaya operasional instansi di daerah dan gaji pegawai di daerah dibiayai melalui dana lokasi umum (DAU), maka kebanyakan dana alokasi umum (DAU) yang diterima hanya cukup untuk kebutuhan anggaran rutin. Sebenarnya pemerintah daerah masih mempunyai sumber lain untuk memenuhi kebutuhannya, yaitu dari bagi hasil pajak dan bukan pajak, tetapi banyak yang memperkirakan bahwa jumlahnya lebih kecil daripada dana sektoral yang selama ini dialokasikan ke daerah melalui tugas dekonsentrasi dan tugas pembantuan.

Dengan makin banyaknya kewenangan pemerintahan yang menjadi tanggung jawab daerah, khususnya daerah kabupaten dan kota, maka kebutuhan biaya operasional pelaksanaannya menjadi makin banyak. Di samping itu dengan makin banyaknya pegawai pusat yang dilimpahkan ke daerah yang harus digaji dan aset negara yang harus dipelihara pemerintah daerah, maka tentu saja semakin banyak dana yang diperlukan pemerintah daerah. Karena dana yang diterima pemerintah daerah dari pemerintah pusat untuk membiayai semua itu diperkirakan tidak cukup, maka pemerintah daerah berusaha keras meningkatkan pendapatan asli daerah (PAD) melalui intensifikasi dan ekstensifikasi pajak daerah, retribusi daerah, dan sumbangan pihak ketiga (SPK).

Batu, Pemkab Asahan, Pemkab Simalungun, Pemkab Karo, Pemkab Langkat, Pemkab Sibolga, Pemkot Tanjung Balai, Pemkot Pematang Siantar, Pemkot Tebing Tinggi, Pemkot Medan, Pemkot Binjai.

2. Realisasi Anggaran Pendapatan dan Belanja Daerah Sebelum

[image:61.595.110.517.390.610.2]Otonomi Daerah

Tabel 4.1

Realisasi Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kabupaten /Kota Di Sumatera Utara

Tahun Anggaran 1998/ 1999 ( Dalam 000 Rupiah)

No Nama Daerah Penerimaan Pengeluaran Rutin

Tabel 4.2

Realisasi Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kabupaten / Kota Di Sumatera Utara

Tahun Anggaran 1999/2000 ( Dalam 000 Rupiah)

No Nama Daerah Penerimaan Pengeluaran Rutin

3. Realisasi Anggaran pendapatan dan Belanja Daerah Sesudah

[image:63.595.111.518.293.527.2]Otonomi Daerah

Tabel 4.3

Realisasi Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kabupaten / Kota Di Sumatera Utara

Tahun Anggaran 2003 ( Dalam 000 Rupiah)

No Nama Daerah Pendapatan Daerah

Belanja Aparatur

Daerah

Belanja Pelayanan

Tabel 4.4

Realisasi Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kabupaten / Kota Di Sumatera Utara

Tahun Anggaran 2004 ( Dalam 000 Rupiah)

No Nama Daerah Pendapatan Daerah

Belanja Aparatur

Daerah

Belanja Pelayanan

Publik 1 Pemkab Tapanuli Selatan 331.054.792 188.155.249 151.807.96 2 Pemkab Tapanuli Tengah 176.837.674 46.396.930 158.071.438 3 Pemkab Labuhan Batu 381.217.786 261.483.676 122.618.476 4 Pemkab Asahan 381.529.715 291.766.961 96.664.195 5 Pemkab Simalungun 411.929.669 341.956.134 73.219.948 6 Pemkab Karo 231.174.668 54.008.877 186.822.540 7 Pemkab Langkat 421.115.960 293.823.653 136.068.725 8 Pemkab Sibolga 123.493.435 61.300.365 74.900.632 9 Pemkot Tanjung Balai 141.115.960 87.959.500 87.497.000 10 Pemkot Pematang Siantar 195.287.962 156.830.850 58.012.406 11 Pemkot Tebing Tinggi 132.140.100 99.638.706 56.272.007 12 Pemkot Medan 1.150.000.164 652.880.630 443.699.640 13 Pemkot Binjai 194.600.195 139.472.017 53.647.151 Sumber : Badan Pusat Statistik Sumatera Utara

4. Kinerja Keuangan Pemerintah Daerah

a. Kinerja Keuangan daerah dalam bentuk kemandirian Rasio kinerja keuangan dalam bentuk kemandirian terbagi dua :

1. Kinerja keuangan dalam bentuk kemampuan pembiayaan daerah: Pendapatan asli daerah (PAD) Belanja rutin non pegawai (BRNP) 2. Kemampuan mobilisasi daerah : Pajak daerah

Tabel 4.5

Kinerja Keuangan Daerah Dalam Bentuk Kemandirian

No Nama Daerah Pajak daerah/PAD PAD/ BRNP

sebelum setelah sebelum Sesudah 1 Tapanuli selatan 0,359585 0,364487 0,195193 0,099415 2 Tapanuli Tengah 0,357056 0,311541 0,369919 0,140356 3 Labuhan Batu 0,535893 0,293488 0,253412 0,341153 4 Asahan 0,726723 0,619613 0,370289 0,346989 5 Simalungun 0,594606 0,550046 0,262606 0,337135 6 Karo 0,334730 0,409231 0,508344 0,244726 7 Langkat 0,680319 0,592005 0,223138 0,168107 8 Sibolga 0,293082 0,205171 0,377834 0,212863 9 Tanjung balai 0,394602 0,359148 0,518700 0,224029 10 Pematang Siantar 0,406087 0,363595 0,646315 0,323118 11 Tebing Tinggi 0,384567 0,403345 0,522850 0,132824 12 Medan 0,653544 0,564012 0,845255 0,700506 13 Binjai 0,4419102 0,424137 0,445701 0,212231

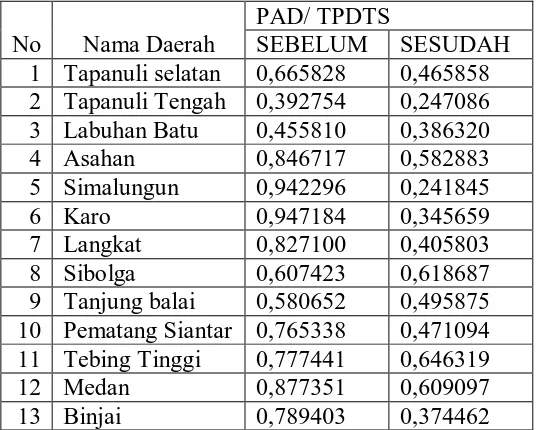

A. Kinerja Keuangan dalam Bentuk Tingkat Ketergantungan

Tingkat ketergantungan mengukur tingkat kemampuan daerah dalam meningkatkan pendapatan asli daerah. Derajat otonomi fiskal ini menunjukkan kemampuan daerah dalam meningkatkan PAD.

Tingkat ketergantungan : Pendapatan asli daerah ( PAD)

Tabel 4.6

Kinerja Keuangan dalam Bentuk Tingkat Ketergantungan

No Nama Daerah

PAD/ TPDTS

SEBELUM SESUDAH 1 Tapanuli selatan 0,665828 0,465858 2 Tapanuli Tengah 0,392754 0,247086 3 Labuhan Batu 0,455810 0,386320 4 Asahan 0,846717 0,582883 5 Simalungun 0,942296 0,241845 6 Karo 0,947184 0,345659 7 Langkat 0,827100 0,405803 8 Sibolga 0,607423 0,618687 9 Tanjung balai 0,580652 0,495875 10 Pematang Siantar 0,765338 0,471094 11 Tebing Tinggi 0,777441 0,646319 12 Medan 0,877351 0,609097 13 Binjai 0,789403 0,374462

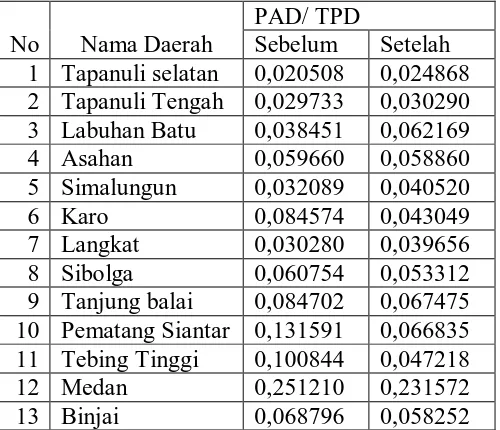

C. Kinerja Keuangan Daerah Dalam Bentuk Desentralisasi Fiskal

Desentralisasi fiskal menunjukkan tingkat kewenangan dan tanggung jawab yang diberikan pemerintah pusat kepada pemerintah daerah yaitu kabupaten dan kota untuk melaksanakan pembangunan

Kinerja keuangan daerah dalam bentuk desentralisasi fiskal : PAD

Tabel 4.7

Kinerja Keuangan Daerah dalam Bentuk Desentralisasi Fiskal

No Nama Daerah

PAD/ TPD

Sebelum Setelah 1 Tapanuli selatan 0,020508 0,024868 2 Tapanuli Tengah 0,029733 0,030290 3 Labuhan Batu 0,038451 0,062169 4 Asahan 0,059660 0,058860 5 Simalungun 0,032089 0,040520 6 Karo 0,084574 0,043049 7 Langkat 0,030280 0,039656 8 Sibolga 0,060754 0,053312 9 Tanjung balai 0,084702 0,067475 10 Pematang Siantar 0,131591 0,066835 11 Tebing Tinggi 0,100844 0,047218 12 Medan 0,251210 0,231572 13 Binjai 0,068796 0,058252

B. ANALISIS HASIL PENELITIAN

1. Hasil Analisis

Tabel 4.8 Test Of Normality

Menggunakan Tingkat Kepercayaan 5% Kolmogorov- Smirnov

Jenis Rasio Kode Mean df Asymp Sig

Keterangan Kemandirian daerah KPD0 0.426123 12 0.944 Normal

KPD1 0.267962 12 0.508 Normal KMD0 0.474053 12 0.569 Normal KMD1 0.419986 12 0.798 Normal Ketergantungan daerah TK0 0.728869 12 0.693 Normal TK1 0.453152 12 0.964 Normal Desentralisasi Fiskal DF0 0.076639 12 0.581 Normal DF1 0.063315 12 0.038 Tidak

[image:67.595.107.521.562.722.2]Keterangan :

KPD0 : Rasio kemampuan pembiayaan daerah sebelum otonomi daerah KPD1 : Rasio kemampuan pembiayaan daerah setelah otonomi daerah KMD0 : Rasio kemampuan mobilisasi daerah sebelum otonomi daerah KMD1 : Rasio kemampuan mobilisasi daerah setelah otonomi daerah TK0 : Rasio tingkat ketergantungan sebelum otonomi daerah TK1 : Rasio tingkat ketergantungan setelah otonomi daerah DF0 : Rasio desentralisasi fiskal sebelum otonomi daerah DF1 : Rasio desentralisasi fiskal setelah otonomi daerah

Dari hasil test normalitas data sesuai tabel di atas maka terdapat satu rasio yang tidak normal yaitu desentralisasi fiskal, karena tingkat signifikansi lebih kecil dari 0.05, dan tujuh rasio terdistribusi secara normal karena tingkat signifikansi lebih besar dari 0.05.

Data yang tidak terdistribusi secara normal yaitu desentralisasi fiskal, pengujian hipotesis dilakukan dengan uji berperingkat Wilcoxon.

Dari table Test statistic diperoleh informasi bahwa Asymp. Sig (2- tailed) = 0.152 Karena nilai Asymp. sig > taraf nyata ( 0.05), maka Ho diterima..

Tabel 4.9

Hasil Uji Hipotesis Metode Paired T Test

Jenis Rasio Kode Rasio T tabel T hitung Sig Keterangan Tingkat

kemandirian

KPD0- KPD1 2.178813 3.809 0.002 Tolak Ho KMD0- KMD1 2.178813 2.568 0.025 Tolak Ho Tingkat

ketergantungan

TK0- TK1 2.178813 4. 719 0,000 Tolak Ho

[image:69.595.108.510.183.256.2]Dari hasil pengujian seluruh rasio kinerja keuangan pemerintah kabupaten/ kota dua tahun sebelum dan dua tahun sesudah otonomi daerah dapat dijelaskan sebagai berikut :

Tabel 4.10

Kesimpulan Hasil Uji Statistik :

Hipotesis Kode Rasio Mean

Kesimpulan Penjelasan 1 KPD0 – KPD1

0, 426123 0,267962

Tolak Ho Ada perbedaan kinerja keuangan dalam bentuk kemampuan pembiayaan daerah pemerintahan kabupaten/kota sebelum dan setelah otonomi daerah.

2 KMD0- KMD1

0,474053 0,41998