ANALISIS PENERAPAN PERENCANAAN PAJAK ATAS

BIAYA KESEJAHTERAAN KARYAWAN

PADA YAYASAN AL

–

MUHAJIRIN KOTA DEPOK

Oleh :

DIYAH ADAWIAH Nim : 105082002751

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

SURAT PERNYATAAN

Yang bertanda tangan dibawah ini :

Nama Mahasiswa : Diyah Adawiah

NIM : 105082002751

Tempat/Tanggal Lahir : Depok, 06 Oktober 1987 Program Studi : Akuntansi

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam UIN)Negeri Syarif Hidayatullah Jakarta

3. Jika dikemudian hari terbukti bahwa karena ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, Agustus 2011

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah– Nya sehingga kami dapat menyelesaikan Skripsi ini dengan baik. Shalawat serta salam semoga tetap tercurah bagi Nabi Muhammad SAW atas kegigihan- Nya dalam mengubah zaman kegelapan menuju zaman yang terang benderang seperti saat ini.

Penulis menyadari bahwa skripsi yang berjudul “Analisis Penerapan Perencanaan Pajak Atas Biaya Kesejahteraan Karyawan Pada Yayasan Al-Muhajirin Kota Depok”, tidak akan selesai tanpa adanya bimbingan, bantuan, dan dorongan dari berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Orang tua tercinta, yang telah memberikan semangat kepada ananda baik moral dan materil, sehingga ananda dapat bersemangat dalam mengerjakan penelitian ini.

2. Bapak Dr. Yahya Hamja, MM. selaku Pembimbing I yang telah memberikan bimbingan dalam pembuatan skripsi ini.

3. Ibu Rini SE, AK, Msi. Selaku Pembimbing II yang telah memberikan bimbingan dalam pembuatan skripsi ini sehingga dapat terselesaikan dengan baik, tanpa motivasi dari beliau penulis tak akan sesemangat ini.

4. Bendaharawan Yayasan Al-Muhajirin, Bapak H. Ridwan yang telah mengijinkan penulis untuk meriset yayasan yang di jabat olehnya.

iv

6. Kak Dadun, yang telah banyak memberikan masukan dalam pembuatan skripsi ini, smoga usaha kaka dilancarkan dan diberi kesuksesan oleh Allah SWT, Amin.

7. Teman-teman yang telah membantu dalam proses pembuatan skripsi ini. Ada vannie, ijjah, ani ina, melli and sariicha semangat terus untuk meraih cita-cita.

8. Mr. Ardiansyah, yang telah banyak membantu penulis baik moril maupun materil dalam penyusunan skripsi.

Penulis sadari bahwa penyusunan skripsi ini masih jauh dari sempurna. Terutama karena kekurangan dan keterbatasan yang ada pada kami. Akhirnya penulis berharap agar segala daya dan upaya dalam menyusun skripsi ini dapat memberikan manfaat dan tambahan pengetahuan bagi pembaca, semoga Allah mengabulkannya. Amiin.

Jakarta, 04 Agustus 2011

v

ANALISIS PENERAPAN PERENCANAAN PAJAK ATAS BIAYA KESEJAHTERAAN KARYAWAN PADA YAYASAN AL-MUHAJIRIN

KOTA DEPOK

ABSTRAK

Penelitian ini merupakan penelitian deskriptif. Penelitian ini bertujuan untuk mengetahui perencanaan pajak atas biaya kesejahteraan karyawan yang dapat meminimalkan beban pajak yayasan. Jenis data yang digunakan berupa data primer dan data sekunder. Data yang diperoleh bersumber dari bagian keuangan dan bagian lainnya.

Penelitian ini dilakukan di Yayasan Al-Muhajirin Kota Depok. Pengumpulan data dilakukan dengan cara wawancara, dokumentasi dan studi kepustakaan.

Dari hasil penelitian, dapat disimpulkan bahwa Yayasan Al-Muhajirin Kota Depok telah berupaya menerapkan perencanaan pajak dengan baik, yaitu dengan memaksimalkan biaya-biaya kesejahteraan karyawan yang dapat mengurangi penghasilan bruto yayasan untuk meminimalkan beban pajaknya tanpa melanggar undang-undang yang berlaku.

vi

THE ANALYSIS IMPLEMENTATION OF TAX PLANNING FOR EMPLOYEE FRINGE BENEFITS COSTS BY

YAYASAN AL-MUHAJIRIN DEPOK CITY

ABSTRACT

The research is descriptive study. This research aims to determine the tax planning for employee fringe benefits costs that can minimize the tax burden of the foundation. Type of data used in the form of primary data and secondary data. The data obtained were sourced from units of Finance and other units.

This research conducted in Yayasan Al-Muhajirin Depok City. The data was collected by interview, documentation and library research.

From the research, it can be concluded that Yayasan Al-Muhajirin Depok City has sought to implement tax planning well, namely by maximizing employee welfare costs that could reduce the gross income of the foundation to minimize the tax burden without violating applicable laws.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah 1. Identifikasi Masalah

Pajak merupakan sumber penerimaan utama untuk kegiatan pembiayaan negara. Bagi negara semakin besar jumlah pajak yang

diterima akan semakin baik keuangan negara. Namun bagi wajib pajak, pembayaran pajak merupakan beban. Karenanya semakin kecil jumlah

pajak yang dibayar akan semakin menguntungkan. Ini sesuai dengan salah satu sifat dasar manusia yaitu sifat ekonomis. Menurut Binsarjono dan Mansur (2004) ada hal yang mendasar dari sifat manusia (manusiawi) “kalau bisa tidak membayar, mengapa harus membayar. Kalau bisa

membayar lebih kecil, mengapa harus membayar lebih besar”.

Dengan latar belakang sifat dasar manusia tersebut, maka ada kecenderungan setiap wajib pajak untuk berusaha meminimalkan jumlah pajak yang dibayar. Dalam rangka meminimalkan jumlah pajak yang

dibayar, secara umum cara-cara yang bisa digunakan dapat dikelompokkan menjadi 2 (dua), yaitu :

a) Meminimalkan jumlah pajak yang dibayar dengan menggunakan cara-cara yang sesuai dengan peraturan dan ketentuan perpajakkan yang berlaku (legal) biasa dikenal dengan istilah tax avoidance

2 b) Meminimalkan jumlah pajak yang dibayar dengan menggunakan

cara-cara yang melanggar peraturan dan ketentuan perpajakan

yang berlaku (illegal) biasa dikenal dengan istilah tax evasion

(penggelapan pajak).

Bagi wajib pajak cara yang terbaik mengurangi, menghindarkan, meringankan atau meminimalkan jumlah pajak yang dibayar adalah dengan menggunakan cara-cara yang sesuai dengan peraturan perpajakan

(tav avoidance). Untuk melaksanakan tax avoidance secara baik dan tidak terjebak tax evasion, maka perlu adanya suatu manajemen pajak (tax

management). Manajemen pajak adalah usaha-usaha untuk mengelola pajak yang menjadi kewajiban wajib pajak secara baik dalam rangka meminimalkan jumlah pajak yang dibayar secara legal.

Menurut Tujuan tax planning secara lebih khusus ditujukan untuk memenuhi hal-hal sebagai berikut : (Yenny Mangotin : 1994:45-46)

1) Menghilangkan/menghapus pajak sama sekali

2) Menghilangkan/menghapus pajak dalam tahun berjalan 3) Menunda pengakuan penghasilan

4) Mengubah penghasilan rutin berbentuk capital gain

5) Memperluas bisnis atau melakukan ekspansi usaha dengan

membentuk badan usaha baru

3 7) Menghindari bentuk penghasilan yang bersifat rutin atau teratur atau membentuk, memperbanyak atau mempercepat pengurangan

pajak

Saat ini di Indonesia bermunculan berbagai macam yayasan,

baik yang tujuannya utamanya adalah benar-benar untuk kepentingan sosial (nirlaba) seperti yayasan keagamaan maupun tujuannya untuk memperoleh profit (walaupun tidak dinyatakan secara jelas) seperti

yayasan pendidikan.

Yayasan termasuk di dalam definisi badan sehingga merupakan

Subjek Pajak Penghasilan, hal ini diatur dalam Pasal 2 ayat 1 (b) UU PPh. Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun tidak melakukan usaha yang meliputi

perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk apapun, firma,

kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga, bentuk usaha tetap dan bentuk badan lainnya termasuk

reksadana.

Untuk mengantisipasi berbagai penyalahgunanaan bentuk badan

hukum yayasan dan memberikan perlakuan yang sama bagi unit kegiatan bisnis yayasan dengan organisasi komersial lainnya, pemerintah melalui Direktorat Jenderal Pajak menerbitkan Surat Edaran Direktur Jenderal

4 Penghasilan bagi Yayasan atau Organisasi Sejenis, yang kemudian ditindaklanjuti lagi dengan Surat Edaran Direktur Jenderal Pajak nomor

SE-39/PJ.4/1995 tentang Penyuluhan Perlakuan Pajak Penghasilan bagi Yayasan atau Organisasi yang Sejenis dan Keputusan Direktur Jenderal

Pajak nomor KEP-87/PJ/1995 tanggal 10 Oktober 1995 tentang Pengakuan Penghasilan dan Biaya atas Dana Pembangunan Gedung dan Prasarana Pendidikan bagi Yayasan atau Organisasi yang Sejenis yang

Bergerak di Bidang Pendidikan, maka berdasarkan Surat Edaran dan Keputusan Direktur Jenderal Pajak tersebut surplus dana dari badan

hukum yayasan akan dikenakan Pajak Penghasilan dengan perlakuan yang sama dengan penghasilan neto badan hukum lainnya. Namun, untuk yayasan yang bergerak di bidang pendidikan, bila surplus dana yang

diperoleh habis digunakan untuk pembangunan gedung dan prasarana pendidikan dalam jangka waktu 4 tahun, maka atas surplus dana tersebut

tidak akan dikenakan Pajak Penghasilan.

Karena perlakuan perpajakan bagi yayasan sudah tidak dibedakan dengan badan hukum lainnya, maka yayasan juga perlu mengelola

kewajiban pajaknya secara baik. Yayasan juga memerlukan perencanaan pajak, Perencanaan pajak (tax planning) menekankan pada pengendalian

setiap transaksi yang memiliki konsekuensi pajak.

Karyawan merupakan unsur yang sangat penting yang berperan aktif di dalam kegiatan organisasi. Karyawan memberikan prestasi kerja

5 efisiensi pajak adalah pengelolaan transaksi yang berhubungan dengan pemberian kesejahteraan karyawan tersebut dalam bentuk natura dan

kenikmatan.

Yayasan Al-Muhajirin adalah salah satu yayasan yang bergerak

dibidang pendidikan dan pembangunan islam, dimana tujuan dari berdirinya yayasan ini bukan untuk mencari laba, melainkan untuk kepentingan pendidikan bukan untuk memperkaya diri sendiri atau

kelompok. Untuk menghindari asumsi tersebut, maka kesejahteraan karyawan perlu diperhatikan, karna karyawan merupakan unsur yang

sangat penting yang berperan aktif di dalam kegiatan organisasi, menciptakan kinerja yang baik agar dapat melayani

Penelitian yang dilakukan oleh Alfarobi (2009) dengan judul

penelitian Analisis Efektivitas Penerapan erusahaan. Peneliti tersebut memberikan saran kepada perusahaan yang diteliti agar pemberian

kenikmatan kepada karyawan hendaknya diberikan dalam bentuk tunjangan berupa uang yang dalam hal ini berarti merupakan penghasilan bagi karyawan sehingga dapat dianggap sebagai biaya oleh perusahaan

dalam mengurangi laba kena pajak. Berdasarkan langkah perencanaan pajak yang dilakukan peneliti tersebut, perusahaan dapat meningkatkan

pajak penghasilan terutang perusahaan sebesar Rp. 66.967.852,-. Perbedaan penelitian saat ini dengan sebelumnya adalah tempat untuk sasaran penelitian, peneliti sebelumnya meneliti pada perusahaan yang

6 sekarang bertempat di yayasan, yang mempunyai misi sosial. Namun, saat ini yayasan termasuk di dalam definisi badan sehingga merupakan Subjek

Pajak Penghasilan, hal ini diatur dalam Pasal 2 ayat 1 (b) UU PPh.

Dari penjelasan latar belakang diatas, disimpulkan bahwa

perencanaan pajak dapat mendukung kinerja perusahaan atau yayasan. Oleh karena itu penulis tertarik melakukan penelitian pada Yayasan Al-Muhajirin Kota Depok karena perlakuan perpajakan bagi yayasan tidak

dibedakan dengan badan hukum lainnya, maka yayasan juga perlu mengelola kewajiban pajaknya secara baik. Yayasan juga memerlukan

perencanaan. Mengingat skope pembahasan yang mungkin dapat dibahas tentang perencanaan pajak untuk yayasan cukup luas, maka penelitian ini hanya membahas tentang perencanaan pajak pada biaya kesejahteraan

karyawan. Maka penulis dengan ini memberikan judul pada penelitian dengan judul “ ANALISIS PENERAPAN PERENCANAAN PAJAK

ATAS BIAYA KESEJAHTERAAN KARYAWAN PADA YAYASAN AL-MUHAJIRIN KOTA DEPOK”

2. Pembatasan Masalah

Agar ruang lingkup permasalahan pada penelitian ini tidak

menjadi luas, maka batasan dalam penelitian ini adalah a. Data-data yang digunakan pada tahun 2009

7 keuangan, serta data pendukung berupa dokumentasi dan wawancara terstruktur

c. Undang-undang pajak yang digunakan adalah UU PPh Nomor 36 Tahun 2008

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, secara sederhana dapat

dirumuskan permasalahan yang akan diteliti yaitu apakah perencanaan pajak atas biaya kesejateraan karyawan dapat meminimalkan beban pajak

terutang pada Yayasan Al-muhajirin Kota Depok sebagai upaya legal dalam meminimalkan pajak terutang ?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah, tujuan yang ingin dicapai

dalam penelitian ini adalah untuk mengetahui penerapan perencanaan pajak atas biaya kesejahteraan karyawan pada Yayasan Al-Muhajirin Kota Depok.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah ;

1. Bagi penulis, penelitian ini diharapkan dapat menambah wawasan penulis mengenai penerapan perencanaan pajak atas biaya

8 2. Bagi pihak yang diteliti (Yayasan Al-Muhajirin Kota Depok), sebagai bahan masukan dalam menerapkan perencanaan pajak atas biaya

kesejahteraan karyawannya.

3. Bagi pihak lain, hasil penelitian ini dapat dijadikan bahan referensi,

9 BAB II

TINJAUN PUSTAKA

A. Deskripsi Teori 1. Pajak

a. Pengertian Pajak

Definsi pajak yang dikemukakan oleh Prof Dr. Rochmat

Soemitro, S.H . (Siti Resmi 2008:1)

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang -undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang langsung dapat ditujukkan, dan yang digunakan untuk membayar pengeluaran umum.”

Definisi tersebut kemudian disempurnakan menjadi :

“Pajak adalah peralihan kekeayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan “surplus”-nya digunakan untuk public saving yang merupakan sumber utama membiayai public investment”

Definisi pajak lainnya dikemukakan oleh S.I Djajadiningrat (Siti Resmi 2008:1) :

10 Sedangkan dalam Prabowo (2004:2) menurut Adriani,

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubunan dengan tugas negara harus menyelenggarakan pemerintahan”.

Dari beberapa definisi diatas dapat ditarik kesimpulan bahwa : 1) Pajak dipungut berdasarkan atau dengan kekuatan

undang-undang serta aturan pelaksanaannya.

2) Dalam pembayaran pajak tidak dapat ditujukan adanya

kontraprestasi individual oleh pemerintah.

3) Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

4) Pajak diperuntukkan bagi pengeluaran-pengeluaran, yang bila dari pemasukannya masih terdapat surplus, digunakan untuk

membiayai public investment.

b. Undang-undang Perpajakan

Menurut Mardiasmo (2001:5-6) dalam undang-undang Pajak diatur mengenai hal-hal yang telah dipilih dalam kebijakan

11 1) Hukum Pajak Materil

Memuat ketentuan yang mengatur mengenai objek pajak yaitu

keadaan, perbuatan peristiwa hukum yang dikenakan pajak (subjek), berupa besarnya pajak yang dikenakan (tarif), segala

sesuatu tentang timbul dan hapusnya hutang pajak, dan hubungan hukum antara Pemerintah dan Wajib Pajak. Contoh: Undang-undang Pajak Penghasilan.

2) Hukum Pajak Formil

Memuat tata cara untuk mewujudkan hukum pajak material

agar menjadi kenyataan (cara melaksanakan hukum pajak materil). Hukum ini memuat antara lain berupa tata cara penetapan hutang pajak dan kewajiban pajak, seperti cara

pelaporan, tata cara pembayaran dan sebagainya. Contoh: Ketentuan Umum dan Tata Cara Perpajakan.

c. Fungsi pajak

Melihat dari beberapa definisi dari beberapa ahli, maka

terlihat adanya dua fungsi pajak yaitu : (Siti Resmi 2008:3-4) 1) Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber

12 sebanyak-banyaknya untuk kas negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi

pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak seoerti Pajak Penghasilan (PPh), Pajak

Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan lain-lain.

2) Fungsi Regularend (Pengatur)

Pajak mempunyai fungsi mengatur artinya pajak sebagai alat

untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu diluar bidang keuangan.

d. Jenis-jenis Pajak

Menurut Resmi (2008:7-9) berbagai macam jenis pajak yang dapat dikelompokkan menjadi tiga, yaitu :

1) Jenis Pajak Menurut Golongannya

Dikelompokkan menjadi 2 (dua), yaitu

(a) Pajak langsung, adalah pajak yang harus dipikul atau

ditanggung sendiri oleh wajib pajak, tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain. Pajak ditanggung sendiri oleh wajib pajak yang

13 (b) Pajak tidak langsung, adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau

pihak ketiga. Beban pajak ini dapat dilimpahkan kepada orang dan hanya dikenakan pada hal-hal tertentu atau

peristiwa-peristiwa tertentu saja, contoh : Pajak Pertambahan Nilai (PPN).

2) Jenis Pajak Menurut Sifatnya

Dikelompokkan menjadi 2 (dua), yaitu :

(a) Pajak Subjektif, adalah pajak yang pengenaannya

memperhatikan pada keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya. Contoh : Pajak Penghasilan (PPh), dengan memperhatikan

keadaan pribadi wajib pajak (status pernikahan, jumlah anak ataupun tanggungan lainnya). Kemudian selanjutnya

dilihat dari keadaan pribadi wajib pajak tersebut, barulah menentukan besarnya penghasilan tidak kena pajak.

(b) Pajak objektif, adalah pajak yang pengenaannya

memperhatikan pada objeknya baik berupa benda, keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya

14 3) Jenis Pajak Menurut Lembaga Pemungutnya

Jenis Pajak menurut lembaga pemungutnya

dikelompokkan menjadi 2 (dua), yaitu :

(a) Pajak Negara (Pajak Pusat) adalah pajak yang dipungut

oleh pemerintahan pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya. Contoh : Pajak Penghasilan (PPh), Pajak Pertambahan

Nilai (PPN), Pajak Penjualan Atas Barang Mewah (PPnBM) dan Pajak Bumi dan Bangunan (PBB).

(b) Pajak Daerah, adalah pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I maupun tingkat II dan digunakan untuk membiayai rumah tangga daerah

masing-masing. Contoh : Pajak Daerah Tingkat I (Propinsi) antaralain: Kendaraan Bermotor, Bea Balik

Nama Kendaraan Bermotor, Bea Balik Nama Tanah, Pajak Izin Pengangkapan Ikan di Wilayahnya. Sedangkan, Pajak Daerah Tingkat II

(Kabupaten/Kotamadya), antara lain : Pajak Pembangunan I, Pajak Penerangan Jalan, Pajak atas

15 e. Sistem Pemungutan Pajak

Terdapat 3 (tiga) sistem pemungutan pajak menurut Waluyo

dan Ilyas (2003:6-7) antara lain : 1) Official Assesment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak yang harus dibayar (pajak yang terhutang) oleh

seseorang

2) Self Assesment System

Adalah suatu sistem pemungutan pajak yang memberikan wewenang penuh kepada wajib pajak untuk menghitung, memperhitungkan, menyetorkan dan melaporkan sendiri

besarnya utang pajak 3) Witholding System

Adalah suatu sistem pemungutan pajak yang memberikan wewenang kepada pihak ketiga untuk menghitung besarnya pajak yang terhutang

2. Pajak Penghasilan bagi Yayasan a. Pengertian Yayasan

16 dipisahkan dan diperuntukkan untuk mencapai tujuan tertentu di bidang sosial, keagamaan, dan kemanusiaan, yang tidak mempunyai anggota”. Yayasan mempunyai organ yang terdiri atas

Pembina, Pengurus, dan Pengawas. Yayasan tidak boleh

membagikan hasil kegiatan usaha kepada Pembina, Pengurus, dan Pengawas. Kekayaan Yayasan baik berupa uang, barang, maupun kekayaan lain yang diperoleh Yayasan berdasarkan

Undang-undang ini, dilarang dialihkan atau dibagikan secara langsung atau tidak langsung kepada Pembina, Pengurus, Pengawas, karyawan,

atau pihak lain yang mempunyai kepentingan terhadap Yayasan. Yayasan adalah badan hukum yang lahir karena suatu perbuatan hukum, yang tidak mempunyai anggota dan bertujuan

yang tertera dalam status yayasan dengan dana yang disediakan untuk itu. Tujuan yang dimaksud disini adalah tujuan sosial dan

dana adalah dana yang disediakan oleh para pendiri yayasan ditambah sumbangan dari masyarakat / donatur.

Yayasan sebenarnya adalah satu organisasi tanpa tujuan

laba atau tanpa motif laba. Suatu yayasan dapat saja memperoleh laba, tetapi hal ini bukanlah tujuan atau motifnya.

17 b. Yayasan Sebagai Wajib Pajak

Untuk terutangnya Pajak penghasilan (PPh), haruslah

dipenuhi dua syarat, yakni adanya wajib pajak dana adanya objek pajak. Menurut pasal 1 UU PPh 1994, Pajak penghasilan dikenakan

terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Dan pasal 2 UU PPh 1994 mengatakan bahwa salah satu yang menjadi subyek pajak adalah

yayasan atau organisasi yang sejenis.

Dalam penjelasan pasal 1, subyek pajak yang menerima

atau memperoleh penghasilan dalam UU PPh disebut wajib pajak. Mulai tanggal 1 Januari 1995 berdasarkan UU PPh, yayasan adalah subyek pajak, dan atas penghasilan yang diterima atau

diperolehnya dikenakan pajak penghasilan. Jadi jelaslah bahwa yayasan adalah wajib pajak.

Berikut ini adalah sebagaian hak-hak yang bersifat umum yang dimiliki oleh yayasan sebagai wajib pajak :

1) Mendapatkan formulir-formulir perpajakan secara cuma-cuma.

2) Mendapatkan penjelasan/penerangan seperlunya secara cuma-cuma.

3) Memperoleh pelayanan sebaik-baiknya dalam penyelesaian urusan perpajakan.

4) Menunjuk orang lain untuk bertindak sebagai kuasa

18 (a) Mengangsur atau menunda atas tunggakan pembayaran

pajak.

(b) Restitusi atau kompensasi atas kelebihan pembayaran pajak.

(c) Keberatan dan banding.

(d) Perpanjangan penyampaian pemasukan surat permohonan keberatan pajak.

(e) Mendapatkan penjelasan mengenai dasar pengenaan, pemotongan atau pemungutan pajak untuk keperluan

pengajuan keberatan.

(f) Mengajukan gugatan perdata ataupu pidana kepada pengadilan negeri atas dasar pembocora rahasia yang

menyebabkan timbulnya kerugian pada wajib pajak. (g) Mendapatkan jaminana kerahasiaan atas segala sesuatu

yang diketahui atau diberitahukan oleh wajib pajak kepada pejabat pajak.

Adapun kewajiban-kewajiban yang harus dipenuhi oleh

yayasan selaku wajib pajak diantaranya adalah

1) Wajib mendaftarkan diri kepada KPP (Kantor Pelayanan

Pajak) atau Kantor Penyuluhan Pajak dimana yayasan berkedudukan untuk mendapatkan NPWP (Nomor Pokok Wajib Pajak), dan apabila yayasan juga adalah PKP

19 mendapatkan NPPKP (Nomor Pengkukuhan Pengusaha Kena Pajak).

2) Menghitung, menyetor/membayar pajak yang terutang pada bak persepsi atau Kantor Pos dan Giro pada waktu yang

ditentukan.

3) Melaporkan pajak yang telah dibayar pada KPP tempat pendaftaran tepat pada waktu yang ditentukan.

4) Menyelenggarakan pembukuan sesuai ketentuan undang-undang perpajakan.

5) Memberikan keterangan yang diperluakan dan memperlihatkan sikap kerja sama pada saat diperiksa.

c. Wajib Pembukuan

Salah satu kewajiban yayasan sebagai wajib pajak yaitu

membuat pembukuan. Pembukuan tersebut harus diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya.

Pembukuan sekurang-kurangnya terdiri dari catatan mengenai harta, kewajiban atau utang, modal penghasilan dan

biaya, serta penjualan dan pembelian, sehingga dapat dihitung besarnya pajak yang terutang. Pembukuan harus diselenggarakan dengan cara atau sistem yang lazim dipakai di Indonesia, kecuali

20 d. Objek Pajak Yayasan

Obyek pajak yayasan pendidikan adalah keuntungan atau

selisih lebih antara jumlah seluruh penghasilan bruto yang merupakan obyek pajak dengan biaya-biaya yang diperkenankan

untuk dikurangkan dari penghasilan bruto.

e. Pajak Penghasilan Yayasan

Pajak penghasilan dikenakan terhadap Penghasilan Kena pajak dari wajib pajak. Penghasilan Kena Pajak dari wajib pajak

dihitung dengan cara mengurangkan penghasilan yang diperoleh oleh wajib pajak dengan biaya-biaya yang diperkenankan dikurangkan (deductible expenses) sesuai ketentuan perpajakan.

Surat edaran Edaran Dirjen Pajak No. SE-39/PJ.4/1995 menegaskan bahwa yayasan dikenai PPh bila terdapat selisih antara

gunggungan (jumlah) penghasilan bruto yang merupakan obyek pajak dengan biaya-biaya yang diperkenankan untuk dikurangkan dari penghasilan bruto.

Berikut ini adalah penghasilan yang tidak termasuk obyek pajak menurut pasal 4 ayat (3) UU PPh 1994 :

1) Bantuan atau sumbangan, harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, dan oleh badan keagamaan atau badan pendidikan atau badan

21 oleh Menteri Keuangan.

2) Warisan

3) Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal.

4) Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dari wajib pajak atau pemerintah.

5) Pembayaran dari perusahaan asuransi kepada orang pribadi 6) Dividen atau bagian laba yang diterima sebagai wajib pajak

dalam negeri, koperasi, yayasan atau organisasi yang sejenis, badan usaha milik negara, atau badan usaha milik daerah dari penyertaan modal pada badan usaha yang didirikan dan

bertempat kedudukan di Indonesia.

7) Iuran yang diterima atau diperoleh dana pensiun yang

pendiriannya telah disahkan menteri keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai, dan penghasilan dana pensiun tersebut dari modal yang ditanamkan dalam

bidang-bidang tertentu yang ditetapkan oleh Menteri Keuangan.

8) Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer ayang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma dan kongsi.

22 reksadana.

10) Penghasilan yang diterima atau diperoleh perusahaan modal

ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia,

dengan syarat badan pasangan usaha tersebut :

(a) Merupakan perusahaan kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang

ditetapkan oleh Menteri Keuangan.

(b) Sahamnya tidak diperdagangkan dibursa efek di

Indonesia.

Dalam menghitung penghasilan bruto, tidak termasuk penghasilan yang dikenai pajak penghasilan yang bersifat final

seperti pajak penghasilan atas bunga deposito dan jasa giro. Penghasilan yayasan pendidikan yang dikenakan pajak adalah :

1) Uang pendaftaran dan uang pangkal

2) Uang seleksi penerimaan siswa, mahasiswa atau peserta pendidikan.

3) Uang pembangunan gedung atau pengadaan prasarana atau pembayaran lainnya.

4) Uang SPP, uang SKS, uang ujian, uang kursus, uang seminar atau lokakarya dan sejenisnya.

5) Penghasilan dari kontrak kerja dalam bidang penelitian dan

23 6) Penghasilan lain yang dikaitkan dengan jasa penyelenggaraan pengajaran, pendidikan atau pelatihan dengan nama dan bentuk

apapun.

Secara umum biaya-biaya yang diperkenankan sebagai

pengurang terhadap penghasilan, menurut pasal 6 ayat (1) UU PPh 1994 adalah :

(a) Biaya untuk mendapatkan, menagih dan memelihara

penghasilan, termasuk biaya pembelian bahan, biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji,

honorarium, bonus, gratifikasi dan tunjangan yang diberikan dalam bentuk uang, bunga, sewa, royalti, biaya perjalanan, biaya pengolahan limbah, piutang yang nyata-nyata tidak dapat

ditagih, premi asuransi, biaya administrasi, dan pajak kecuali Pajak Penghasilan.

(b) Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak atas biaya lain yang mempunyai masa manfaat lebih dari

satu tahun.

(c) Iuran kepada dana pensiun yang pendiriannya telah disahkan

oleh Menteri Keuangan.

(d) Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk

24 (e) Kerugian karena selisih kurs mata uang asing.

(f) Biaya penelitian dan pengembangan perusahaan yang

dilakukan di Indonesia.

Biaya yang bisa dikurangkan oleh yayasan pendidikan

adalah :

1) Gaji, tunjangan, honorarium yang dibayarkan untuk pimpinan, dosen, pengajar atau karyawan.

2) Biaya umum, administrasi, dan alat tulis menulis kantor. 3) Biaya publikasi atau iklan.

4) Biaya kendaraan 5) Biaya kemahasiswaan 6) Biaya ujian semester

7) Biaya sewa gedung dan utitilities 8) Biaya Laboratorium

9) Biaya penyelenggaraan asrama

10)Bunga bank dan biaya-biaya bank lainnya 11)Biaya pemeliharaan kampus

12)Biaya penyusutan

13)Kerugian karena penjualan atau pengalihan harta

14)Biaya beasiswa dan pelatihan dosen pengajar dan karyawan 15)Biaya pembelian perpustakaan, alat-alat olah raga dan alat

peraga

25 17)PBB bagi yang terkena.

Jika pengeluaran-pengeluaran yang diperkenankan setelah

dikurangkan dari penghasilan bruto didapat kerugian, maka kerugian tersebut dikompensasikan dengan penghasilan neto atau

laba fiskal selama lima tahun berturut-turut dimulai sejak tahun berikutnya sesudah tahun didapatnya kerugian tersebut.

3. Manajemen Pajak

Untuk dapat melaksanakan tax avoidance secara baik dan

tidak terjebak pada tax evasion, maka perlu adanya suatu manajemen pajak (tax management). Manajemen pajak adalah usaha-usaha untuk mengelola pajak yang menjadi kewajiban wajib pajak secara baik

dalam rangka meminimalkan jumlah pajak yang dibayar secara legal (Mohammad Zain 2004:46).

Secara teoritis, perencanaan pajak adalah bagian dari manajemen perpajakan. Perencanaan perpajakan disini tidaklah sama dengan perencanaan yang merugikan negara. Tujuan manajemen

perpajakan pada prinsipnya serupa dengan tujuan manajemen keuangan yaitu sama-sama bertujuan untuk memperoleh likuiditas dan

laba yang cukup. Manajemen perpajakan adalah pemenuhan kewajiban perpajakan dengan benar tetapi jumlah pajaknya dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang

26 Tujuan manajemen pajak dapat dicapai melalui fungsi-fungsi manajemen pajak yang terdiri atas : perencanaan pajak (tax planning),

pelaksanaan kewajiban perpajakan (tax implementation), dan pengendalian Pajak (tax control).

4. Perencanaan Pajak

Perencanaan Pajak adalah tahapan pertama di dalam

penghematan pajak. Perencanaan pajak ini biasa dilakukan oleh manajemen pajak, yang dapat dilakukan sendiri oleh intern perusahaan

atau pun juga oleh pihak luar, dalam hal ini konsultan pajak.

Menurut Sophar Lumbantoruan (2000:435) berpendapat bahwa: “Perencanaan pajak (Tax Planning) adalah rencana kebijakan keuangan perusahaan dengan memperhatikan hal-hal sebagai berikut: a. Kewajiban pembayaran pajak

b. Peraturan pembayaran pajak

c. Kapasitas badan usaha dan faktor eksternal.”

Sedangkan menurut Joel K. Siegel dan Jae K. Shim, yang diterjemahkan oleh Mohammad Kurdi (2004:46), menyatakan bahwa: “Pengertian perencanaan pajak merupakan analisis sistematik dalam membedakan kebebasan pajak yang ditujukan untuk meminimalkan kewajiban pajak dalam periode perpajakan yang berjalan di masa depan.”

Perencanaan pajak merupakan langkah awal dalam

manajemen pajak. Strategi penghematan pajak disusun pada saat perencanaan. Karena itu, pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis

27 pajak, yayasan harus mematuhi dan melaksanakan kewajiban-kewajiban pajaknya sesuai dengan peraturan atau ketentuan yang

berlaku (Alim: Jurnal FE Universitas Surabaya).

Perencanaan pajak penghasilan di Indonesia menganut self

assessment artinya wajib pajak yang berperan untuk menghitung, menyetorkan dan melaporkan jumlah pajak, bukan kantor pajak. Pajak penghasilan yang diberlakukan di Indonesia menuntut setiap wajib

pajak untuk memenuhi 2 kewajiban, yaitu :

1) Kewajiban untuk menghitung, menyetorkan dan melaporkan

Pajak Penghasilan yang menjadi tanggungannya.

2) Kewajiban untuk menghitung, memotong/memungut, menyetorkan dan melaporkan Pajak Penghasilan yang merupakan

beban orang lain.

Perencanaan pajak yang baik harus memungkinkan wajib

pajak untuk memenuhi kewajiban pajak dengan baik, benar dan dengan beban yang minimal.

a. Aspek Formal dan Administratif Perencanaan Pajak

Sanksi administratif maupun pidana merupakan

pemborosan sumberdaya sehingga perlu dihindari melalui suatu perencanaan pajak yang baik. Untuk dapat menyusun perencanaan pemenuhan kewajiban perpajakan yang baik diperlukan

28 Aspek administratif dari kewajiban perpajakan meliputi kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok

Wjib Pajak (NPWP) dan Pengukuhan Pengusaha Kena Pajak (PKP), menyelenggarakan pembukuan atau pencatatan, membayar

pajak, menyampaikan Suratt Pemberitahuan (SPT) disamping memotong atau memungut pajak. Kewajiban perpajakan berakhir pada saat pelunasan oleh Wajib Pajak.

b. Aspek Material dalam Perencanaan Pajak

Pajak dikenakan terhadap objek pajak yang dapat berupa keadaan, perbuatan, maupun peristiwa. Basis penghitungan pajak adalah objek pajak. Maka untuk mengoptimalkan alokasi sumber

dana, manajemen akan merencanakan pembayaran pajak yang tidak lebih dan tidak kurang. Untuk itu objek pajak harus dilaporkan

secara benar dan lengkap. Pelaporan objek pajak yang benar dan lengkap harus bebas dari berbagai rekayasa negatif.

c. Penghindaran Sanksi Pajak

Pembayaran sanksi yang tidak seharusnya terjadi

merupakan pemborosan sumber daya yayasan. Sanksi administrasi dapat berupa denda, bunga, maupun kenaikan. Sanksi tersebut merupaka denda keuangan (financial penalty) yang merupakan

29 penjara dan atau denda keuangan.

d. Pelaksanaan Kewajiban Perpajakan

Untuk mencapai tujuan manajemen pajak, ada dua hal

yang perlu dikuasasi dan dilaksanakan yaitu : 1) Memahami ketentuan peraturan perpajakan

Dengan mempelajari peraturan perpajakan seperti

Undang-undang, Keputusan Presiden, Keputusan Menteri Keuangan, Keputusan Dirjen Pajak, dan Surat Edaran Dirjen Pajak dapat

diketahui peluang-peluang yang dapat dimanfaatkan untuk menghemat beban pajak.

2) Menyelenggarakan pembukuan yang memenuhi syarat

Pembukuan merupakan sarana yang sangat penting dalam penyajian informasi keuangan perusahaan yang disajikan

dalam bentuk laporan keuangan dan menjadi dasar dalam menghitung besarnya jumlah pajak terutang.

e. Motivasi Dilakukannya Perencanaan Pajak

Banyak motivasi yang mendasari dilakukannya suatu

perencanaan pajak (tax planning), namun semua itu bersumber dari adanya 3 unsur perpajakan yaitu :

1) Kebijakan perpajakan (tax policy)

30 3) Administrasi perpajakan (tax administrasion)

Ketiga unsur tersebut terjadi menurut proses sesuai dengan

urutan waktu penyusunan sistem perpajakan.

f. Tahapan dalam Membuat Perencanaan Pajak

Agar perencanaan pajak dapat berhasil sesuai dengan yang diharapkan, maka rencana itu seharusnya dilakukan melalui

berbagai urutan tahap-tahap berikut :

1) Menganalisis informasi (basis data) yang ada

Tahap pertama dari proses pembuatan tax planning adalah menganalisis komponen yang berbeda atas pajak yang terlibat dalam suatu proyek dan menghitung seakurat mungkin beban

pajak yang terlibat dalam suatu proyek dan menghitung seakurat mungkin beban pajak (tax burden) yang harus

ditanggung. Untuk itu perlu diperhatikan faktor-faktor baik internal maupun eksternal yaitu :

(a) Fakta yang relevan

(b) Faktor pajak

(c) Faktor non-pajak lainnya

2) Membuat satu model atau lebih rencana kemungkinan besarnya pajak.

Pemilihan bentuk transaksi operasi atau hubungan internasional

31 Perlu dilakukan evaluasi untuk melihat sejauh mana hasil pelaksanaan suatu perencanaan pajak terhadap beban pajak

(tax burden), perbedaan laba kotor dan pengeluaran selain pajak atas berbagai alternatif perencanaan. Variabel-variabel

tersebut akan sihitung seakurat mungkin dengan hipotesis sebagai berikut :

(a) Bagaimana jika rencana tersebut tidak dilaksanakan

(b) Bagaimana jika rencana tersebut dilaksanakan dan berhasil dengan baik

(c) Bagaimana jika rencana tersebut dilaksanakan tetapi gagal Dari ketiga hipotseis tersebut akan memberikan hasil yang berbeda. Dari hasil tersebut barulah dapat ditentukan apakah

perencanaan pajak tersebut layak untuk dilaksanakan atau tidak.

4) Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak

Untuk mengatakan bahwa hasil suatu perencanaan pajak baik

atau tidak, tentu harus dievaluasi melalui berbagai rencana yang dibuat. Dengan demikian, keputusan yang terbaik atas

suatu perencanaan pajak harus sesuai dengan bentuk transaksi dan tujuan operasi. Perbandingan berbagai rencana harus dibuat sebanyak mungkin bentuk perencanaan pajak yang diinginkan,

32 perubahan peraturan/perundangan-undangan. Tindakan perubahan (up to date planning) harus tetap dijalankan

walaupuun diperlukan penambahan biaya atau kemungkinan keberhasilannya sangat kecil. Sepanjang penghematan pajak

(tax saving) masih besar, rencana tersebut harus tetap dijalankan, karena bagaimanapun juga kerugian yang ditanggung merupakan kerugian minimal. Jadi, akan sangat

membantu jika pembuatan suatu rencana disertai dengan gambaran/perkiraan berapa peluang kesuksesan dan berapa

laba (benefit) potensial yang akan diperoleh jika berhasil maupun kerugian (loss) potensial jika terjadi kegagalan

5) Memutakhirkan rencana pajak.

Meskipun suatu rencana pajak telah dilaksanakan dan proyek juga telah berjalan, tetap perlu diperhitungkan setiap

perubahan yang terjadi, baik dari undang-undang maupun pelaksanaannya (negara dimana aktivitas tersebut dilakukan) yang dapat berdampak terhadap komponen suatu perjanjian.

Pemutakiran dari suatu rencana adalah konsekuensi yang perlu dilakukan sebagaimana dilakukan oleh masyarakat yang

dinamis. Dengan memberikan perhatian terhadap perkembangan yang akan datang maupun situasi yang terjadi saat ini seorang manajer akan mampu mengurangi akibat yang

33 bersamaan mampu mengambil kesempatan untuk memperoleh manfaat yang potensial.

5. Laporan Komersial dan Laporan Fiskal

Koreksi fiskal digunakan Untuk keperluan perpajakan wajib pajak tidak perlu membuat pembukuan ganda, melainkan cukup

membuat satu pembukuan berdasarkan Standar Akuntansi Keuangan (SAK), dan pada waktu mengisi SPT Tahunan PPh terlebih dahulu

harus dilakukan koreksi-koreksi fiskal. Koreksi fiskal meliputi pengakuan pendapatan dan biaya yang dapat berupa koreksi positif dan koreksi negatif.

Karena adanya perbedaan pengakuan atas pendapatan maupun biaya menurut perusahaan (selaku wajib pajak) dengan pihak

Ditjen Pajak (selaku fiskus yang mewakili negara). Sederhananya: ada pendapatan maupun biaya yang diakui sebagai pendapatan maupun biaya oleh perusahaan tetapi tidak diakui oleh Ditjend Pajak, maka

diperlukan laporan fiskal.

Bagi perusahaan, semua pemasukan adalah pendapatan yang

akan menambah laba kena pajak , dan semua pengeluaran adalah beban yang akan mengurangi laba kena pajak. Bagi Ditjend Pajak: tidak semua pemasukan adalah faktor penambah laba kena pajak, ada

34 laba kena pajak karena pendapatan tersebut sudah dikenakan pajak bersifat final, dan tidak semua pengeluaran adalah faktor pengurang

laba kena pajak karena ada beberapa jenis pengeluaran yang sesungguhnya bukan merupakan bagian dari kegiatan perusahaan. Di

dalam Akuntansi Perpajakan perbedaan ini disebut dengan beda tetap. Perbedaan-perbedaan tersebut memerlukan penyesuaian-penyesuaian agar jumlah pajak penghasilan badan terhutang antara

yang dihitung oleh perusahaan dengan menurut Ditjend Pajak bisa sama. Penyesuaian tersebutlah yang dikenal dengan istilah Koreksi

Fiskal.

Ada 2 (dua) macam penyesuaian fiskal, yaitu:

a. Penyesuaian Fiskal Positif: adalah penyesuaian yang akan

mengakibatkan meningkatnya laba kena pajak yang pada akhirnya akan membuat PPh Badan terhutangnya juga akan

meningkat.

b. Penyesuaian Fiskal Negatif: adalah penyesuaian yang akan mengakibatkan menurunnya laba kena pajak.

6. Pemberian dalam Bentuk Kesejahteraan Karyawan atau Natura dan Kenikmatan (Fringe Benefits)

35 karyawan organisasi dalam jangka panjang. Kompensasi pelengkap ini berbentuk penyediaan paket “benefit” dan penyelenggaraan program

-program pelayanan karyawan.

Kesejahteraan karyawan yang juga dikenal sebagai benefits

mencakup semua jenis penghargaan berupa uang yang tidak dibayarkan secara langsung kepada karyawan. Penghargaan ini diberikan kepada semua anggota organisasi atas keanggotaannya dan

bukan berdasarkan hasil kerjanya. Oleh karena itu, tidak dapat digunakan untuk meningkatkan prestasi kerja, namun dapat

digunakan untuk menarik karyawan yang berkuaitas dan mempertahankannya jika paket tunjangan dan fasilitas tersebut menarik (Panggabean, 2002).

Natura adalah imbalan yang diberikan oleh pemberi kerja kepada karyawannya, yang pemberiannya bukan dalam bentuk uang,

melainkan dalam bentuk barang atau berbagai fasilitas perusahaan, seperti beras, gula, penggunaan mobil, rumah, fasilitas pengobatan dan lain sebagainya (Judisseno 2002).

Menurut Suandy (2008:123-124) Kesejahteraan karyawan yang dapat meminimalkan beban pajak terdiri dari :

a. PPh Pasal 21 Karyawan

1) PPh ditanggung karyawan yang bersangkutan

Jumlah PPh Pasal 21 yang terhutang akan ditanggung oleh

36 penghasilan.

2) Tunjangan PPh

Jika PPh pasal 21 diberikan dalam bentuk tunjangan, maka jumlah tunjangan tersebut akan menambah penghasilan

karyawan dan kemudian baru dikenakan PPh pasal 21. Dalam hal ini penghitungan PPh dilakukan dengan cara gross up

dimana besarnya tunjangan pajak sama dengan jumlah PPh

Pasal 21 terhutang untuk masing-masing karyawan. 3) PPh ditanggung perusahaan

PPh pasal 21 yang terhutang akan ditanggung oleh perusahaan yang bersangkutan. Dengan demikian, gaji yang diterima oleh karyawan tersebut tidak dikurangi dengan Pph pasal 21 karena

perusahaanlah yang menanggung biaya Pph pasal 21. PPh pasal 21 yang ditanggung perusahaan tersebut tidak boleh

dikurangkan dari penghasilan bruto perusahaan. b. Pengobatan/kesehatan karyawan :

1) Perusahaan mendirikan klinik sendiri atau bekerja sama

dengan pihak rumah sakit tertentu.

2) Karyawan diberi tunjangan kesehatan secara rutin, baik sakit

maupun tidak.

Pada kondisi ini, perusahaan memebrikan tunjangan dalam bentuk uang yang menjadi komponen penghasilan bulanan

37 akan sakit atau tidak dalam jangka waktu sebulan, atau juga tidak memperhitungkan rata-rata jumlah sakit dalam tahun

yang kemudian menjadi dasar perhitungan berapa nilai tunjangan yang didapat. Besaran nilainya bervariasi tergantung

kebijakan perusahaan dalam menghitung berapa jumlah tunjangan yang didapat, biasanya tergantung posisi dan lama bekerja. Jika hanya pengobatan tersebut diberikan kepada

karyawan dalam bentuk penggantian uang tunai, menurut Keputusan Direktur Jenderal Pajak No. 281/PJ/1998 tentang

objek PPh Pasal 21, bagi karyawan penggantian ini merupakan penghasilan yang dikenakan PPh. Dengan demikian menurut UU PPh Pasal 6 Ayat 1 Huruf a, pembayaran uang tunai ini

dpat dikurangkan sebagai biaya bagi perusahaan. Pertambahan sebagai akibat pemberian penggantian ini akan menambah

beban PPh karywan yang bersangkutan.

3) Karyawan diikutsertakan dalam asuransi kesehatan sehingga jika karyawan bersangkutan sakit klaim dapat dilakukan

keperusahaan asuransi.

c. Pembayaran premi asuransi untuk pegawai :

1) Premi ditanggung perusahaan.

2) Premi ditanggung oleh karyawan yang bersangkutan.

3) Premi sebagian ditanggung perusahaan dan sebagian yang lain

38 e. Iuran pensiun dan iuran jaminan hari tua :

1) Iuran ditanggung perusahaan.

Menurut Keputusan Direktur Jenderal Pajak No. 281/PJ/1998 Tentang objek PPH Pasal 21 yang dikecualikan, bukan

merupakan penghasilan bagi karyawan dan menurut UU PPh Pasal 6 Ayat 1 Huruf c dapat dikurangkan dalam penghasilan kena pajak bagi perusahaan.

2) Iuran ditanggung oleh karyawan yang bersangkutan.

Jika iuran pensiun dan iuran JHT ditanggung oleh karyawan

yang bersangkutan, Keputusan Direktur Jenderal Pajak No. 281/PJ/1998 tentang pengurangan yang diperbolehkan dalam menghitung penghasilan kena pajak PPh Pasal 21, iuran

tersebut dapat dikurangkan sebagai biaya dalam SPT PPh Pasal 21 bagi karyawan yang bersangkutan.

3) Iuran sebagian ditanggung perusahaan dan sebagian yang lain ditanggung karyawan

Iuran yang ditanggung sebagian oleh perusahaan menurut UU

PPh Pasal 6 Ayat 1 Huruf e dapat dikurangkan dalam penghasilan kena pajak perusahaan dan iuran yang ditanggung

sebagian oleh karyawan menurut Direktur Jenderal Pajak No. 281/PJ/1998 tentang pengurangan yang diperbolehkan dalam menghitung PPh Pasal 21 dapat dikurangkan sebagai biaya

39 f. Rumah dinas karyawan :

1) Perusahaan menyediakan rumah dinas

Kenikmatan menggunakan fasilitas rumha dinas milik perusahaan tidak diperlakukan sebagai penghasilan karyawan

sehingga perusahaan tidak dapat mengurangkan biaya tersebut dalam menghitung Penghasilan Kena Pajak.

2) Perusahaan memberikan tunjangan perumahan.

Pemberian tunjangan perumahan merupakan penghasilan yang dikenakan pajak bagi karyawan dan menurut UU PPh Pasal 6

Ayat 1 Huruf a dapat dikurangkan dalam Penghasilan Kena Pajak bagi perusahaan

g. Transportasi

1) Perusahaan menyediakan mobil dinas

Jika kenikmatan menggunakan sarana transportasi milik

perusahaan tidak diperlakukan sebagai penghasilan karyawan menurut UU PPh Pasal 9 ayat (1) Huruf e perusahaan tidak daptat mengurangkan biaya dengan transportasi biaya

penyusutan, eksploitasi atau pemeliharaan sebagai biaya dalam menghitung Penghasilan Kena Pajak

2) Perusahaan memberikan tunjangan transport

Pemberian tunjangan transportasi menurut Keputusan Direktur Jenderal Pajak No. 281/PJ/1998 tentang objek PPh Pasal 6

40 Pajak bagi perusahaan.

h. Pakaian kerja karyawan

Diperusahaan ada karyawan yang menggunakan pakaian kerja yang sehubungan dengan lingkungan kerja dan ada yang menggunakan

seragam karyawan pada umumnya. Untuk itu kebijakan mengenai pakaian kerja karyawan dapat dilakukan sebagai berikut :

1) Pakaian kerja sehubungan dengan lingkungan kerja misalnya

pakaian kerja untuk satpam.

Menurut Keputusan Direktur Jenderal Pajak No. 213/PJ/2001

Pasal 3 Ayat 1 dapat dikurangkan dalam penghasilan kena pajak perusahaan.

2) Seragam karyawan pada umumnya.

Seragam karyawan pada umumnya yang dimaksud disini yaitu karyawan perusahaan memakai pakaian miliknya sendiru

seperti karyawan pada umumnya i. Makanan dan natura lainnya

1) Perusahaan memberikan beras atau meyediakan katering

untuk karyawan.

2) Tunjangan beras atau uang makan.

Pemberian tunjangan beras atau uang makan menurut Keputusan Direktur Jenderal Pajak No. 281/PJ/1998 tentang objek PPh Pasal 21 merupakan penghasilan yang kena pajak

41 dapat dikurangkan sebagai biaya bagi perusahaan.

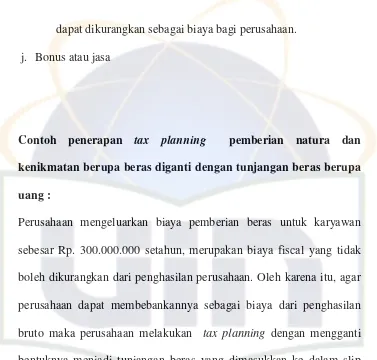

j. Bonus atau jasa

Contoh penerapan tax planning pemberian natura dan kenikmatan berupa beras diganti dengan tunjangan beras berupa uang :

Perusahaan mengeluarkan biaya pemberian beras untuk karyawan sebesar Rp. 300.000.000 setahun, merupakan biaya fiscal yang tidak

boleh dikurangkan dari penghasilan perusahaan. Oleh karena itu, agar perusahaan dapat membebankannya sebagai biaya dari penghasilan bruto maka perusahaan melakukan tax planning dengan mengganti

bentuknya menjadi tunjangan beras yang dimasukkan ke dalam slip gaji karyawan, seperti terlihat pada perhitungan berikut ini.

Tabel 2.1

Contoh Tunjangan Bentuk Natura Diganti Tunjangan Bentuk Uang

Natura Tunjangan Beras Pendapatan 1.000.000.000 1.000.000.000 Biaya 500.000.000 500.000.000

Natura dan Kenikmatan (300.000.000) -

Tunjangan Beras - 300.000.000

42 Dari hasil perhitungan diatas, ternyata untuk memaksimumkan laba usahanya, sebaiknya perusahaan membayarkan gaji dan upah

karyawannya dengan cara memberikannya dalam bentuk uang dan bukan natura. Dengan menerapkan perencanaan pajak, perusahaan

melakukan penghematan pajak sebesar Rp. 90.000.000 (132.500.000-42.500.000).

7. Perencanaan Pajak atas Biaya Kesejateraan Karyawan pada Yayasan

Karena perlakuan perpajakan bagi yayasan sudah tidak dibedakan dengan badan hukum lainnya, maka yayasan juga perlu

mengelola kewajiban pajaknya secara baik, yayasan juga memerlukan perencanaan pajak. Perlakuan perpajakan berkaitan dengan

pembayaran penghasilan dari yayasan kepada karyawan menganut prinsip taxability-deductibility, artinya jika bagi karyawan merupakan penghasilan yang dikenakan pajak (taxable income), maka bagi

yayasan merupakan biaya yang dapat dikurangkan (deductable expenses), sebaliknya jika bagi karyawan merupakan penghasilan

yang tidak dikenakan pajak (non taxable income), maka bagi yayasan merupakan biaya yang tidak dapat dikurangkan (non deductable expenses). Jadi selalu ada salah satu pihak yang akan dikenakan Pajak

43 Penghasilan 21 atau yayasan yang akan dikenakan Pajak Penghasilan wajib pajak badan.

Namun ada beberapa ketentuan perpajakan yang menyimpang dari prinsip tersebut diatas, dimana ada penghasilan

karyawan yang tidak dikenakan pajak, tetapi bagi perusahaan pengeluaran tersebut dapat dibebankan sebagai biaya.

Akuntansi mendefinisikan biaya sebagai suatu yang

dikorbankan untuk memperoleh pendapatan atau penghasilan. Jadi, semua usaha, tenaga dan sumber yang digunakan untuk memperoleh

hasil adalah biaya. Oleh karena itu, semua pembayaran dalam bentuk natura atau kenikmatan kepada karyawannya adalah biaya.

Transaksi pembayaran dari yayasan kepada karyawan

ditinjau dari perpajakan dapat digolongkan sebagai berikut ;

a. yang bagi karyawan merupakan penghasilan yang dikenakan

pajak (taxable income) dan bagi yayasan merupakan biaya yang dapat dikurangkan (deductible expense) antara lain ;

1) Gaji, upah, honorarium, lembur, bonus, insentif, uang saku

dan sejenisnya,

2) Tunjangan dalam bentuk uang,

3) Tunjangan PPh Pasal 21 4) Pesangon,

5) Penggantian pengobatan kepada karyawan

44 Jaminan Kematian (JKM), asuransi kesehatan, kecelakaan, kematian, beasiswa dan asuransi dwiguna yang ditanggung

pemberi kerja.

b. yang bagi yayasan karyawan merupakan penghasilan yang tidak

dikenakan pajak (non taxable income) dan bagi yayasan merupakan biaya yang tidak dapat dikurangkan (non deductible expense) antara lain :

1) Pemberian dalam bentuk natura/kenikmatan kepada karyawan

2) Pemberian fasilitas pengobatan kepada karyawan 3) Pengeluaran atau biaya rekreasi karyawan

4) Pemberian fasilitas rumah dinas kepada karyawan

c. yang bagi karyawan merupakan penghasilan yang tidak dikenakan pajak (non taxable income) dan bagi yayasan

merupakan biaya yang dapat dikurangkan

1) Pemberian dalam bentuk natura atau kenikmatan kepada karyawan didaerah terpencil

2) Iuran dana pensiun dan Jaminan Hari Tua (JHT) yang ditanggung perusahaan

3) Pemberian makanan dan minuman kepada seluruh karyawan ditempat kerja

4) Biaya antar jemput pegawai

45 dikenakan pajak (non taxable income) dan bagi yayasan 50 % dari seluruh pengeluaran merupakan biaya yang dapat dikurangkan

(deductible expense) antara lain :

1) Kendaraan dinas yang digunakan pegawai tertentu karena

pekerjaan atau jabatannya.

2) Telepon seluler yang digunakan pegawai tertentu karena pekerjaan dan jabatannya.

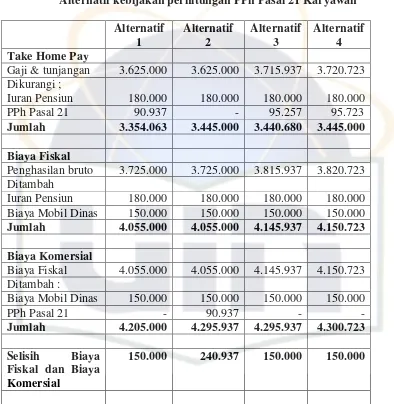

Yayasan dihadapkan pada berbagai alternatif pilihan yang mempunyai konsekwensi perpajakan yang berbeda untuk

pengeluaran-pengeluaran yang berkaitan dengan pembayaran kepada karyawan. Alternatif kebijakan mana yang akan dipilih oleh yayasan sangat banyak tergantung pada situasi dan kondisi internal dari

46 B. Tinjauan Penelitian Terdahulu

Nama Peneliti

dan Tahun

Penelitian

Judul Penelitian Hasil Penelitian

Dadun Abdul

Peneliti tsb menyebutkan bahwa Rumah Sakit Islam Jakarta Pondok Kopi belum menerapkan perencanaan pajak

Dalam penghitungan dan pembebanan PPh Pasal 21 adalah sudah baik karena sudah sesuai dengan Undang-undang No. 17 tahun 2000 yang dilengkapi dengan peraturan pemerintah. Hal ini terjadi karena penghitungan PPh Pasal 21 dan pelaporannya tidak terdapat penyimpangan dari aturan yang berlaku

Alfarobi (2009) Analisis Efektivitas Penerapan

47 C. Kerangka Konseptual

Kerangka Konseptual merupakan sintesis atau ekstrapolasi dari

kejadian teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta

merumuskan hipotesis dan merupakan tempat penelitian memberikan penjelsana tentang hal-hal yang berhubungan dengan variabel ataupun masalah yang ada dalam penelitian. Adapun kerangka konseptual dalam

penelitian ini dapat digambarkan melalui bagan alur berikut yang disertai penjelasan kualitatif.

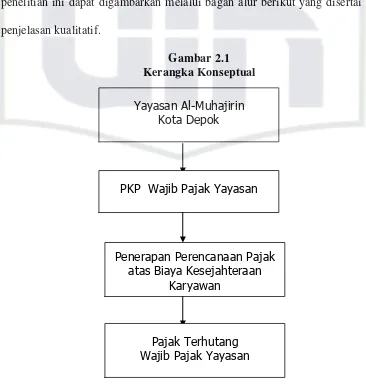

Gambar 2.1 Kerangka Konseptual

Yayasan Al-Muhajirin Kota Depok

PKP Wajib Pajak Yayasan

Penerapan Perencanaan Pajak atas Biaya Kesejahteraan

Karyawan

48 Keterangan Gambar :

Penghasilan Kena Pajak (PKP) dari wajib pajak dihitung dengan cara

mengurangkan penghasilan yang diperoleh oleh wajib pajak dengan biaya-biaya yang diperkenankan dikurangkan sesuai ketentuan perpajakan. PKP dikenakan

pajak sesuai dengan tarif yang berlaku. Untuk meminimalkan beban pajaknya, maka Yayasan Al-Muhajirin Kota Depok menerapkan perencanaan pajak (tax planning), yaitu biaya kesejateraan karyawan. Setelah itu, maka diperoleh pajak

49 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini di dilakukan pada yayasan yang bergerak dibidang

pendidikan. Adapun tempat penelitian ini bertempat di Al-Muhajirin Kota Depok yang beralamat di Jalan Nusantara Raya No.313 Kota Depok. Jenis penelitian adalah penelitian deksriptif. Menurut Erlina (2007), “penelitian

deskriptif adalah penelitian terhadap fenomena atau populasi tertentu yang diperoleh oleh peneliti dari subyek berupa individu, organisasional, industri atau perspektif lain”. Batasan dalam penelitian ini adalah data-data

yang digunakan pada tahun 2009, data utama diperoleh berdasarkan data sekunder yaitu laporan keuangan, serta data pendukung berupa

dokumentasi dan wawancara terstruktur, dan Undang-undang pajak yang digunakan adalah UU PPh Nomor 36 Tahun 2008.

B. Metode Penentuan Sampel

Dalam penelitian ini metode penentuan sampel yang digunakan adalah

metode purposive sampling dengan menggunakan pemilihan sampel berdasarkan

strategi kecakapan atau pertimbangan pribadi semata (judgement sampling) yaitu

pemilihan sampel secara tidak acak yang informasinya diperoleh dengan

menggunakan pertimbangan tertentu. Sampel yang digunakan pada pegawai tetap

Yayasan Al-muhajirin Kota Depok (berdasarkan sumber dari bagian SDM &

Personalia Rumah Sakit Islam Jakarta Pondok Kopi) baik yang telah memiliki

50 digunakan adalah metode deskriptif, yaitu metode yang memusatkan diri pada

pemecahan masalah yang ada sekarang berdasarkan data-data. Dengan cara ini

membandingkan antara data yang diperoleh dari hasil penelitian dengan teori

yang mendasarinya. Dengan metode ini penulis ingin mengetahui penerapan

Pajak atas biaya kesejahteraan karyawan..

C. Metode Pengumpulan Data

Adapun cara pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Penelitian Lapangan (Field Research)

Metode ini dilakukan guna memperoleh data primer dari

objek yang diteliti, yang merupakan data yang diperoleh langsung dari hasil penelitian. Untuk memperoleh data-data primer tersebut, maka dilakukan:

a. Metode Observasi

Metode ini digunakan untuk melihat dan mengamati objek

penelitian, yang berupa data-data yang diperlukan dalam penelitian ini pada Yayasan Al-Muhajirin Kota Depok, sehingga diperoleh

data yang lengkap. b. Metode Wawancara

Menurut Indriantoro dan Supomo (2002) Wawancara merupakan

teknik pengumpulan dalam metode survei yang menggunakan pertanyaan secara lisan kepada subyek penelitian. Hasil wawancara selanjutnya dicatat oleh pewawancara sebagai data penelitian.

51 melalui tatap muka atau melalui telepon.

Wawancara ini dimaksudkan untuk memperoleh data-data terkait dengan laporan keuangan dan pajak penghasilan yang akan

dianalisa dalam penelitian ini. Wawacara ini dilakukan dengan pihak internal bagian keuangan. Metode ini dilakukan dengan cara

wawancara kepada karyawan maupun pihak yang berkaitan dengan objek penelitian, baik secara langsung maupun tidak langsung, agar dapat diperoleh informasi yang diperlukan dalam penelitian.

2. Library Research

Metode ini digunakan untuk mencari data-data yang bersifat

sekunder, biasanya data yang berasal dari luar yayasan. Data ini diperoleh dengan cara membaca, mempelajari, menelaah dan menganalisis sumber pustaka yang relevan yang berhubungan dengan

masalah yang diteliti guna memperoleh tinjauan pustaka yang dapat dijadikan panduan dalam penulisan ini. Penelitian ini dasar-dasar teoritisnya berasal dari buku-buku dan berbagai literatur lain seperti

jurnal-jurnal, makalah pajak, catatan kuliah, laporan peneliti terdahulu dan lain sebagainya.

3. Dokumentasi

Dokumentasi merupakan salah satu cara metode pengumpulan data yang dilakukan dengan cara memindahkan data-data yang diperoleh

52 D. Metode Analisis Data

Dalam penelitian ini, metode analisis data yang diterapkan adalah metode deskriptif kuantitatif. Dari data-data yang telah

dikumpulkan oleh penulis baik dari penelitian langsung maupun literatur akan dijabarkan melalui analisa guna memperoleh jawaban atas rumusan

yang ada. Analisa yang digunakan dalam menjabarkan penelitian ini adalah:

1. Analisa Kualitatif, yaitu analisa dengan cara mempelajari dalam

menguji apakah ketentuan-ketentuan yang berlaku telah ditetapkan oleh yayasan telah sesuai dengan Undang-undang perpajakan yang berlaku.

2. Analisa Kuantitatif, yaitu analisa atas hasil penelitian dengan menggunakan penghitungan angka-angka. Analisa ini dilakukan untuk memperoleh data-data mengenai gaji, tunjangan serta iuran yang

berlaku di yayasan. Kemudian mengujinya dengan penghitungan Pajak Penghasilan yang berlaku.

E. Operasional Variabel Penelitian

Dalam penelitian ini, penulis mengidentifikasi variabel-variabel yang

digunakan dalam membahas masalah tersebut, variabel utama yang berkenaan dengan topik pembahasan dalam skripsi ini merupakan variabel tunggal yang terdiri dari sub variabel antara lain:

1. Perencanaan Pajak (Tax Planning)

Yaitu analisis sistematik dalam membedakan kebebasan pajak yang

53 yang berjalan di masa depan.

2. Pajak Penghasilan Yayasan

Yaitu Pajak penghasilan dikenakan terhadap Penghasilan Kena pajak dari

wajib pajak. Penghasilan Kena Pajak dari wajib pajak dihitung dengan cara mengurangkan penghasilan yang diperoleh oleh wajib pajak dengan

biaya-biaya yang diperkenankan dikurangkan (deductible expenses) sesuai ketentuan perpajakan.

3. Jenis-jeni Biaya Kesejahteraan Karyawan

Kesejahteraan karyawan yang dapat meminimalkan beban pajak terdiri dari :

a. PPh Pasal 21 Karyawan

1) PPh ditanggung karyawan yang bersangkutan

Jumlah PPh Pasal 21 yang terhutang akan ditanggung oleh

karyawan itu sendiri sehingga benar-benar mengurangi penghasilan.

2) Tunjangan PPh

Jika PPh pasal 21 diberikan dalam bentuk tunjangan, maka jumlah tunjangan tersebut akan menambah penghasilan

karyawan dan kemudian baru dikenakan PPh pasal 21. Dalam hal ini penghitungan PPh dilakukan dengan cara gross up

dimana besarnya tunjangan pajak sama dengan jumlah PPh

Pasal 21 terhutang untuk masing-masing karyawan. 3) PPh ditanggung perusahaan

54 yang bersangkutan. Dengan demikian, gaji yang diterima oleh

karyawan tersebut tidak dikurangi dengan Pph pasal 21 karena perusahaanlah yang menanggung biaya Pph pasal 21. PPh

pasal 21 yang ditanggung perusahaan tersebut tidak boleh dikurangkan dari penghasilan bruto perusahaan.

b. Pengobatan/kesehatan karyawan :

1) Perusahaan mendirikan klinik sendiri atau bekerja sama dengan pihak rumah sakit tertentu.

2) Karyawan diberi tunjangan kesehatan secara rutin, baik sakit maupun tidak.

Pada kondisi ini, perusahaan memebrikan tunjangan dalam bentuk uang yang menjadi komponen penghasilan bulanan karyawan. Perusahaan tidak memperhatikan apakah karyawan

akan sakit atau tidak dalam jangka waktu sebulan, atau juga tidak memperhitungkan rata-rata jumlah sakit dalam tahun yang kemudian menjadi dasar perhitungan berapa nilai

tunjangan yang didapat. Besaran nilainya bervariasi tergantung kebijakan perusahaan dalam menghitung berapa jumlah

tunjangan yang didapat, biasanya tergantung posisi dan lama bekerja. Jika hanya pengobatan tersebut diberikan kepada karyawan dalam bentuk penggantian uang tunai, menurut

Keputusan Direktur Jenderal Pajak No. 281/PJ/1998 tentang objek PPh Pasal 21, bagi karyawan penggantian ini merupakan