1

PERAN AUDITOR INTERNAL DALAM PENGEMBANGAN

SERTA PEMELIHARAAN SISTEM DAN PENGARUHNYA

TERHADAP KEANDALAN SISTEM INFORMASI

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh

Herlina Widiyanti

NIM : 204082000698

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2

PERAN AUDITOR INTERNAL DALAM PENGEMBANGAN

SERTA PEMELIHARAAN SISTEM DAN PENGARUHNYA

TERHADAP KEANDALAN SISTEM INFORMASI

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Herlina Widiyanti

NIM : 204082000698

Dibawah Bimbingan

Pembimbing I Pembimbing II

Dr. Wiwiek Utami SE., Ak., MSi Amilin SE., Ak., MSi.

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

3 Hari ini Rabu tanggal 29 April tahun 2009 telah dilakukan Ujian Komprehensif atas nama Herlina Widiyanti NIM: 204082000698 dengan judul Skripsi

“

PERAN AUDITOR INTERNAL DALAM PENGEMBANGAN

SERTA

PEMELIHARAAN

SISTEM

DAN

PENGARUHNYA

TERHADAP KEANDALAN SISTEM INFORMASI”.

Memperhatikan

penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini

sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu

Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 2009

Tim Penguji Ujian Komprehensif

Prof.Dr. Abdul Hamid, MS Yessi Fitri, SE., MM

Ketua Sekretaris

Rahmawati, SE., MM

4 Hari ini Senin tanggal 22 bulan Juni tahun 2009 telah dilakukan Ujian Sidang Skripsi atas nama Herlina Widiyanti NIM: 204082000698 dengan judul Skripsi

“PERAN AUDITOR INTERNAL DALAM PENGEMBANGAN SERTA

PEMELIHARAAN SISTEM DAN PENGARUHNYA TERHADAP

KEANDALAN SISTEM INFORMASI”. Memperhatikan penampilan

mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, Juni 2009

Tim Penguji Ujian Sidang Skripsi

Dr. Wiwiek Utami SE., Ak., MSi AmilinSE.,Ak.,MSi

Pembimbing I Pembimbing II

Prof.Dr. Abdul Hamid, MS

5

! ! " #$% &

' (

" # #) * $#" $& % # ) )##"

$

+ ,

-% , . . / - + 0

% , . - + 0

! 1 2 . . 34 5 3

" 1 2 . . 13 - 6

-& % ' &

% '!! ! + 2 . 3 7

,

-% ! 3 7 ,

-( $ & $ ) &

* !

( # !2 8

! " #$% &

' (

! # # ) $$$" % #) * $#" $&

" +, ( 9 .

- #

"#

}

6

. ! " #$% &

' (

/ # # "# % #) * $#" $&

0 1 $ ) $ 8 .

THE INTERNAL AUDITOR ROLE IN THE SYSTEM

DEVELOPMENT WITH SYSTEM MAINTENANCE AND THE INFLUENCE TO THE SYSTEM INFORMATION MAINSTAY

7 ABSTRACT

The purpose of this research is to analyze the internal auditor role in the system development and system maintenance influential to the system information mainstay.

Type of data in this research is primary data which is direct acquired from internal auditor of Sistem Technology and Information in several Currency-issuing Bank at Jakarta by a instrument of questionnaires. This research pointed to the entire population element, which is internal auditor of Sistem Technology and Information. 33 questionnaires were distributed. Total returned questionnaires was 30 (91%) questionnaires. The method of data analyzing used in this research was path analysis.

The result of analysis in this research is show that internal auditor role in the system development can direct influential to the system information mainstay and it can indirect influential, by pass through the internal auditor role in the system maintenance (as intervening) to the system information mainstay. Direct influence is about 0,141 or 14,1% and indirect influence is about 0,260 or26%.

Keyword: internal auditor, system development, system maintenance, system information mainstay.

PERAN AUDITOR INTERNAL DALAM PENGEMBANGAN SISTEM

SERTA PEMELIHARAAN SISTEM DAN PENGARUHNYA TERHADAP

KEANDALAN SISTEM INFORMASI

8

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis peran auditor internal dalam pengembangan sistem serta pemeliharaan sistem berpengaruh terhadap keandalan sistem informasi.

Jenis data dalam penelitian ini adalah data primer yang diperoleh langsung dari auditor internal bidang Teknologi Sistem dan Informasi pada beberapa Bank Pusat yang terdapat di Jakarta dengan instrumen penelitian yaitu kuesioner. Penelitian ditujukan kepada seluruh elemen populasi yaitu auditor internal bidang TSI. Kuesioner yang disebarkan sebanyak 33 kuesioner. Jumlah kuesioner yang kembali adalah 30 kuesioner (91%). Metode analisis data yang digunakan dalam penelitian ini adalah analisis jalur.

Hasil analisis dalam penelitian ini menunjukkan bahwa peran auditor internal dalam pengembangan sistem dapat berpengaruh langsung ke keandalan sistem informasi dan dapat juga berpengaruh tidak langsung, yaitu melalui peran auditor internal dalam pemeliharaan sistem (sebagai intervening) ke keandalan sistem informasi. Besarnya pengaruh langsung adalah 0,141 atau 14,1% dan pengaruh tidak langsung sebesar 0,260 atau 26%.

Kata kunci: auditor internal, pengembangan sistem, pemeliharaan sistem, keandalan sistem informasi.

KATA PENGANTAR

9 Alhamdulillahhirobbil’alamiin, segala puji bagi Allah SWT yang telah menurunkan Al-Qur’an dan membenamkannya ke dalam hati, Sang Pengasih yang tak pernah henti-hentinya mencurahkan nikmat yang tak terbalaskan dan tak bisa tergantikan, yakni nikmat iman, islam dan ihsan. Atas rahmat dan karunia-Nya-lah, penulis dapat menyelesaikan skripsi ini yang berjudul “Peran Auditor Internal dalam Pengembangan serta Pemeliharaan Sistem dan Pengaruhnya terhadap Keandalan Sistem Informasi”. Shalawat serta salam semoga tercurah keharibaan junjungan Nabi Muhammad SAW yang telah menuntun umatnya dari zaman jahilliyah ke zaman yang penuh dengan cahaya ilmu dan kebenaran.

Penulis sangat menyadari, bahwa tanpa dukungan, arahan, bimbingan, dan bantuan dari semua pihak, skripsi ini tidak akan selesai. Oleh karena itu, penulis ingin mengucapkan terima kasih yang setulus-tulusnya kepada:

1. Orang tua tercinta Bapak Slamet Heru S. dan Ibu Cicih Sukaesih yang telah mencurahkan cinta dan kasih sayangnya kepada penulis. Tidaklah cukup ucapan terima kasih untuk dapat mengganti semua cinta, kasih sayang, pengorbanan, air mata, peluh, untaian do’a, dan petuah bijaksana yang tidak pernah berhenti mengiringi perjalanan hidup diri ini. Semoga ananda dapat membahagiakan Bapak dan Ibu selamanya. Amin.

2. Kakakku Herman Syafa’at dan adikku Herlangga Saputra, terima kasih atas dukungan, bantuan, dan motivasinya.

3. Ibu Dr. Wiwiek Utami SE., Ak., MSi selaku pembimbing pertama dan Bapak Amilin SE., Ak., MSi selaku pembimbing kedua yang telah bersedia meluangkan waktunya untuk selalu memberikan arahan, bimbingan, bantuan, dan dukungan yang luar biasa selama proses penyusunan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial.

5. Bapak Heppy Prayudiawan, SE, Ak., MM dan Ibu Rini SE.,Ak.,MSi yang selalu memberikan bimbingan, arahan, bantuan, dukungan yang luar biasa selama penulis menjalani pendidikan di UIN Syarif Hidayatullah Jakarta. 6. Pak Furqon, Ibu Ratna, dan Pak Sanyoto atas segala bantuan dan

10 7. Aris Sumarwan yang telah menjaga, melindungi dan mengisi “kekosongan diantara jari-jari ini” dengan perhatian, dukungan, kasih sayang, bantuan, motivasi, serta kesabaran yang luar biasa. Semoga Allah SWT meridhoi setiap langkah untuk menjadikan kita hamba-hamba-Nya yang memiliki akhlak dan pribadi yang mendekati sempurna.

8. Sahabat-sahabatku, Widhya “nink”, Rahma “onenk”, Sumarni “dewe”, Ady, Jun, dan Doni, terima kasih atas dukungan, perhatian, motivasi dan kebersamaan yang telah kalian berikan selama ini, semoga persahabatan yang indah dan berarti ini dapat terus terjalin serta di ridhoi oleh Allah SWT. 9. Teman-teman Akuntansi B 2004, Rama, Taufik, Andi “ello”, Rizki “qibley”,

Raihan, Agin, Faat, Putra, Mahdi, Eka, Rahil, Ochi, Fina, Pipit, Nurul, Iyoq, Yani, Nicca, Dika, Desi, Dwi, dan Ayu, terima kasih atas kebersamaan, kekompakan, dan kerjasamanya semoga semua ini dapat terus terjalin.

10.Teman-teman Ekstensi, Reni, Nanda, Edy ‘Kay-kay’, Ama, Pia, Tika, TB, Agis, dan yang lainnya, terima kasih telah menyambut dan memberikan persahabatan yang indah.

11.Serta kepada pihak-pihak yang berperan dalam penyelesaian skripsi ini, yang tidak bisa penulis sebutkan satu-persatu

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, karena itu penulis megharapkan saran dan kritik yang membangun agar tercapainya kesempurnaan penelitian. Akhirnya penulis berharap semoga skripsi ini dapat memberikan manfaat bagi penulis khususnya dan pembaca pada umumnya.

Tangerang, Mei 2009

11

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PERNYATAAN LULUS UJIAN KOMPREHENSIF ... iii

LEMBAR PERNYATAAN LULUS UJIAN SKRIPSI ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiiiv DAFTAR GAMBAR ... xv

DAFTAR GRAFIK ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat ... 7

BAB II. TINJAUAN PUSTAKA ... 9

A. Siklus Hidup Pengembangan Sistem (System Development Life Cycle—SDLC) ... 9

12

C. Pemeliharaan Sistem... 15

D. Peran Auditor Internal dalam Pengembangan Sistem ... 16

E. Peran Auditor Internal dalam Pemeliharaan Sistem ... 19

F. Keandalan Sistem Berbasis Teknologi Informasi ... 23

G. Tinjauan Penelitian Terdahulu ... 26

H. Kerangka Pemikiran ... 31

I. Perumusan Hipotesis ... 32

BAB III. METODOLOGI PENELITIAN ... 33

A. Ruang Lingkup Penelitian... 33

B. Metode Penentuan Sampel ... 33

C. Metode Pengumpulan Data ... 33

D. Metode Analisis ... 34

1. Uji Validitas ... 34

2. Uji Reliabilitas ... 35

3. Uji Hipotesis ... 36

E. Operasional Variabel Penelitian ... 37

BAB IV. PENEMUAN DAN PEMBAHASAN ... 40

A. Gambaran Umum Objek Penelitian ... 40

1. Tempat dan Waktu Penelitian ... 40

2. Karakteristik Responden ... 40

B. Penemuan ... 41

1. Uji Validitas ... 41

13

3. Uji Asumsi Klasik ... 48

a) Multikolinieritas ... 48

b) Heterokedastisitas ... 49

c) Normalitas ... 50

4. Uji Hipotesis ... 52

C. Pembahasan ... 57

BAB V. KESIMPULAN DAN IMPLIKASI ... 59

A. Kesimpulan ... 59

B. Implikasi ... 59

C. Saran ... 60

DAFTAR PUSTAKA ... 62

14

DAFTAR TABEL

Nomor Keterangan Halaman

3.1 Operasional Variabel untuk Peran Auditor Internal dalam

Pengembangan Sistem ………...………... 38 3.2 Operasional Variabel untuk Peran Auditor Internal dalam

Pemeliharaan Sistem ………...………... 39 3.3 Operasional Variabel untuk Keandalan Sistem Informasi ... 39 4.1 Data Distribusi Sampel Penelitian ……… 40 4.2 Karakteristik Responden Auditor ………. 41 4.3 Hasil Kuesioner Instrumen Penelitian Variabel Peran

Auditor Internal dalam Pengembangan Sistem ……… 43 4.4 Hasil Kuesioner Instrumen Penelitian Variabel Peran

Auditor Internal dalam Pemeliharaan Sistem …...………… 43 4.5 Hasil Kuesioner Instrumen Penelitian Variabel Keandalan

Sistem Informasi ………..……… 44

4.6 Data Valid untuk Variabel Peran Auditor Internal dalam

Pengembangan Sistem ………..………… 45

4.7 Data Valid untuk Variabel Peran Auditor Internal dalam

Pemeliharaan Sistem ………..………….. 45

4.8 Data Valid untuk Variabel Keandalan Sistem Informasi…..

15

Nomor Keterangan Halaman

4.9 Uji Reliabilitas Variabel Peran Auditor Internal dalam

Pengembangan Sistem ……….. 47

4.10 Uji Reliabilitas Variabel Peran Auditor Internal dalam

Pemeliharaan Sistem ……… 47

16

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Siklus Hidup Pengembangan Sistem………. 11

2.2 Kerangka Pemikiran ………...….. 32

3.1 Model Diagram Regresi………... 36

4.1 Hasil Uji Heterokedastisitas ………... 50

4.2 Hasil Uji Normalitas ………... 51

17

DAFTAR GRAFIK

Nomor Keterangan Halaman

18

DAFTAR LAMPIRAN

Lampiran Keterangan Halaman

1 Kuesioner Penelitian………..…………. 64

2 Tabel Penilaian Jawaban Responden ……….. 69

3 Validitas dan Reliabilitas ……… 71

4 Hasil Pengujian Asumsi Klasik ……….. 76

5 Hasil Pengujian Regresi ……….. 79

19

BAB I

PENDAHULUAN

1. Latar Belakang Penelitian

Perkembangan teknologi informasi saat ini berdampak luar biasa pada berbagai bidang dan sektor kegiatan. Dampak tersebut menjadi makin kompleks dengan terjadinya perubahan-perubahan kegiatan entitas bisnis, antara lain pada besaran organisasi, konsep chain management, dan makin eratnya integrasi kegiatan antar suppliers, customers dan bahkan dengan competitors. Ketika organisasi menjadi makin besar dan lokasi

kantor/cabang-cabangnya semakin tersebar, maka sistem informasi berbasis komputer menjadi makin penting sebagai salah satu alat bantu bagi manajer dalam menjalankan tugas serta fungsinya baik dalam menerima, mengolah, dan menyebarkan informasi yang diperlukan. Saat praktek manajemen makin bergantung pada penggunaan komputer sebagai alat bantu, maka secara otomatis perusahaan akan melakukan penyesuaian terhadap sistem dan pengendalian intern.

20 Informasi yang dihasilkan untuk pengambilan keputusan tersebut tercermin dalam laporan keuangan. Untuk memastikan laporan keuangan tersebut sesuai dengan kriteria yang telah ditetapkan, yaitu Prinsip-Prinsip Akuntansi yang Berlaku Umum (Generally Accepted Accounting Principles – GAAP), maka perlu dilakukan audit terhadap laporan keuangan. Tujuan audit ini adalah memberikan pendapat ahli mengenai kewajaran laporan keuangan sesuai dengan kriteria yang telah ditetapkan. Untuk menyatakan pendapat tersebut, auditor harus melakukan berbagai uji audit tertentu. Namun dalam lingkungan Computer Based on Information System (CBIS), bukti-bukti audit akan menjadi sulit karena seluruh data keuangan diproses oleh berbagai aplikasi komputer. Akurasi dan integritas berbagai program secara langsung mempengaruhi akurasi laporan keuangan klien. Aplikasi yang salah, akan merusak data keuangan, sehingga para pemakai laporan keuangan akan mendapatkan informasi mengenai laporan keuangan yang tidak akurat pula.

21 efektif. Risiko terkait teknologi wajib dikaji ulang bersamaan dengan risiko-risiko lainnya yang dimiliki Bank untuk menentukan risk profile bank secara keseluruhan. Adapun risiko terkait penyelenggaraan TI yang utama adalah: a. Risiko Operasional

Risiko operasional melekat di setiap produk dan layanan yang disediakan Bank. Penggunaan TI dapat menimbulkan terjadinya risiko operasional yang disebabkan oleh antara lain ketidakcukupan/ketidaksesuaian desain, implementasi, pemeliharaan sistem atau komputer dan perlengkapannya,metode pengamanan, testing dan standar internal audit serta penggunaan jasa pihak lain dalam penyelenggaraan TI.

b. Risiko Kepatuhan

Risiko kepatuhan dapat timbul bila Bank tidak memiliki sistem yang dapat memastikan kepatuhan Bank terhadap ketentuan yang berlaku bagi Bank seperti kerahasiaan data nasabah. Risiko kepatuhan dapat berdampak buruk terhadap reputasi serta citra Bank, juga berdampak pada kesempatan berusaha dan kemungkinan ekspansi.

c. Risiko Hukum

Bank menghadapi risiko hukum yang disebabkan adanya tuntutan hukum, ketiadaan peraturan perundangan yang mendukung atau kelemahan perikatan seperti tidak dipenuhinya syarat sah suatu kontrak.

d. Risiko Reputasi

22 terjadi kegagalan sistem (downtime). Opini negatif ini dapat menurunkan kemampuan Bank memelihara loyalitas nasabah dan keberhasilan produk dan layanan Bank.

e. Risiko Strategis

Risiko ini timbul karena ketidakcocokan TI yang digunakan Bank dengan tujuan strategis Bank dan rencana strategis yang dibuat untuk mencapai tujuan tersebut. Hal ini karena kualitas implementasi maupun sumber daya yang digunakan TI kurang memadai. Sumber daya tersebut mencakup saluran komunikasi, operating systems, delivery network, serta kapasitas dan kapabilitas pengelola TI.

Untuk mengatasi risiko-risiko tersebut dan mengetahui keandalan aplikasi yang digunakan, peran auditor internal sangat dibutuhkan, salah satunya adalah keterlibatan auditor dalam proses pengembangan dan pemeliharaan sistem atau lebih dikenal dengan System Development Life Cycle (SDLC). Proses pengembangan memastikan hanya aplikasi yang

dibutuhkan saja yang dibuat, sedangkan proses pemeliharaan memastikan hanya perubahan sah saja yang dilakukan terhadap aplikasi tersebut. Penelitian yang berkaitan dengan peran auditor internal dalam pengembangan sistem ini telah dilakukan oleh beberapa peneliti, seperti Nanik Sri Utaminingsih (2004) dan Rebecca C. Wu (1992).

23 bermanfaat dalam upaya pemeliharaan software dan dapat memberikan andil yang cukup besar jika dilakukan pada tahap awal pengembangan sistem, yaitu tahap definisi. Karena pada tahap inilah semua perencanaan dan analisa sistem dirumuskan melalui pertimbangan-pertimbangan yang cukup banyak sehingga tahap selanjutnya hanyalah tahap pelaksanaan rencana yang telah disusun saja. Selain itu, audit dibutuhkan untuk mendeteksi permasalahan yang muncul dalam sistem informasi akuntansi berbasis komputer. Sebagai bahan pendukung konsep teoritis tersebut, Utaminingsih memaparkan penelitian yang dilakukan oleh Wu (1992) dalam penelitiannya.

Penelitian Wu (1992) berjudul “The Information Systems Auditor's Review of the Systems Development Process and its Impact on Software

Maintenance Efforts”, mencoba untuk membuktikan bahwa partisipasi

24 sistem, yaitu definisi, construction, dan implementasi. Menurut Rittenberg & Purdy dalam Wu (1992), tujuan auditor selama tahap definisi adalah untuk meninjau studi kelayakan untuk kemungkinan dan kompatibilitas dengan fasilitas yang ada untuk memberikan keyakinan bahwa kebutuhan informasi pengguna dikomunikasikan secara memadai dan dimasukkan dalam desain.

Fase contruction merupakan tahap design sebuah sistem. Chapin dalam Wu (1992) menyatakan bahwa masalah dalam pemeliharaan adalah dokumentasi yang buruk yang dapat diminimalkan dalam fase ini, dimana auditor dapat memberikan kepastian dengan mengkaji dokumentasi yang dihasilkan selama pemrograman dan pengembangan prosedur.

Fase implementation meliputi tahap pengimplementasian dan pengoperasian sistem. Dalam tahap ini auditor diminta memberikan kepastian dengan pengkajian dokumentansi yang dihasilkan selama tahap konversi dan pengujian untuk menentukan bahwa sistem tersebut lengkap dan memadai, serta program berjalan seperti yang diharapkan.

Hasil penelitian menunjukkan bahwa review yang dilakukan auditor internal berperan sangat efektif dalam usaha mengurangi pemeliharaan software. Diantara tiga tahap pengembangan sistem, usaha audit dalam tahap

definisi menunjukkan dampak paling signifikan dalam mengurangi biaya dan waktu pemeliharaan software.

25 keandalan sistem informasi dengan melakukan penelitian tentang “Peran Auditor Internal dalam Pengembangan dan Pemeliharaan Sistem serta

Pengaruhnya terhadap Keandalan Sistem Informasi“.

2. Perumusan Masalah

Berdasarkan pemaparan di atas, terdapat beberapa rumusan masalah dalam penelitian ini, yaitu:

1.Apakah peran auditor internal dalam pengembangan sistem berpengaruh terhadap keandalan sistem informasi perusahaan?

2.Apakah peran auditor internal dalam pemeliharaan sistem berpengaruh terhadap keandalan sistem informasi perusahaan?

3.Seberapa besar pengaruh tidak langsung peran auditor internal dalam pengembangan sistem terhadap keandalan sistem informasi melalui peran auditor internal dalam pemeliharaan sistem?

3. Tujuan dan Manfaat

1.Tujuan Penelitian

a. Untuk menganalisis peran auditor dalam pengembangan sistem berpengaruh terhadap keandalan sistem informasi perusahaan.

b. Untuk menganalisis peran auditor dalam pemeliharaan sistem berpengaruh terhadap keandalan sistem informasi perusahaan.

26 2.Manfaat Penelitian

a. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan informasi kepada perusahaan mengenai peran auditor internal terhadap pengembangan dan pemeliharaan sistem yang dilakukan perusahaan dan dampak peranan tersebut terhadap keandalan sistem yang akan digunakan perusahaan.

b. Bagi Auditor Internal

Hasil penelitian ini diharapkan dapat memberikan informasi kepada Auditor Internal mengenai peranannya dalam pengembangan dan pemeliharaan sistem, sehingga dapat memberikan dampak positif bagi perusahaan dalam menilai keandalan sistem perusahaan dan mempermudah auditor internal dalam melaksanakan auditnya terhadap aplikasi sistem perusahaan.

c. Bagi Peneliti

27

BAB II

TINJAUAN PUSTAKA

A. Siklus Hidup Pengembangan Sistem (System Development Life Cycle - SDLC)

Penggunaan sistem dalam suatu perusahaan akan mengalami perubahan sesuai dengan perkembangan dunia usaha dan kemajuan teknologi informasi. Menurut Romney dan Steinbart (2006:266), terdapat beberapa alasan mengapa perusahaan mengubah sistem mereka, diantaranya:

1. Perubahan kebutuhan pemakai atau bisnis.

Peningkatan persaingan, pertumbuhan bisnis atau konsolidasi, merger, peraturan baru atau perubahan dalam hubungan regional serta global dapat mengubah struktur dan tujuan organisasi. Agar tetap responsif atas kebutuhan perusahaan, sistem juga harus berubah.

2. Perubahan teknologi. Sejalan dengan makin maju dan murahnya teknologi, organisasi dapat memanfaatkan berbagai kemampuan baru atau lama, yang dahulu terlalu mahal.

3. Peningkatan proses bisnis. Banyak perusahaan memiliki proses bisnis sehingga membutuhkan pembaharuan.

28

5. Perolehan produktivitas. Komputer akan

mengotomatisasi pekerjaan administrasi dan rutin, secara signifikan mengurangi waktu untuk melakukan tugas-tugas lainnya.

6. Pertumbuhan. Perusahaan berkembang lebih besar dari sistemnya sehingga harus meningkatkan atau mengganti sistem tersebut secara keseluruhan.

7. Penciutan. Perusahaan seringkali berpindah dari mainframe terpusat ke jaringan PC atau sistem berbasis internet untuk

memanfaatkan rasio harga/kinerja mereka.

Saat suatu sistem tidak lagi mengikuti perubahan-perubahan tersebut, maka perlu dilakukan pengembangan sistem. Pengembangan sistem informasi berarti tindakan mengubah, menggantikan, atau menyusun sistem informasi yang selama ini digunakan baik secara keseluruhan maupun sebagian untuk diperbaiki menjadi sistem baru yang lebih baik (Putra dan Subiyakto, 2006:187). Untuk menjadikan sistem informasi yang lebih baik, diperlukan dukungan perangkat teknologi informasi.

Hal ini dapat berlangsung terus-menerus sesuai kebutuhan perusahaan. Pengembangan atau perubahan sistem secara keseluruhan dari sistem lama ke sistem yang baru dinamakan siklus hidup sistem. Siklus hidup sistem (System Life Cycle - SLC) adalah penerapan pendekatan sistem untuk pengembangan

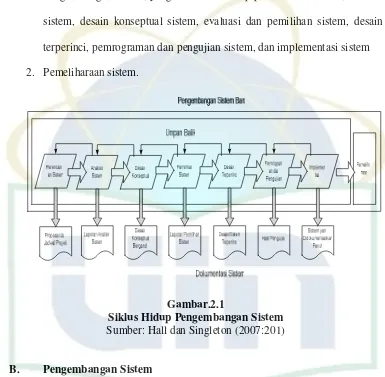

29 Cycle (SDLC). Menurut Hall dan Singleton (2007:201), SDLC ini merupakan

proses delapan tahap yang terdiri dari dua tahapan utama, yaitu:

1. Pengembangan sistem, yang terdiri dari tahap perencanaan sistem, analisis sistem, desain konseptual sistem, evaluasi dan pemilihan sistem, desain terperinci, pemrograman dan pengujian sistem, dan implementasi sistem 2. Pemeliharaan sistem.

Gambar.2.1

Siklus Hidup Pengembangan Sistem

Sumber: Hall dan Singleton (2007:201)

B. Pengembangan Sistem

Menurut Hall dan Singleton (2007:195), dalam pengembangan sistem, terdapat beberapa partisipan yang dapat diklasifikasikan ke dalam empat kelompok umum, yaitu:

1. Profesional sistem ( system professional—SP)

30 fakta mengenai masalah dalam sistem yang telah ada, menganalisis fakta tersebut, dan merumuskan solusi untuk mengatasi masalah tersebut. Hasil dari usaha mereka adalah sistem baru.

2. Pengguna akhir (end user—EU).

EU adalah pihak yang menggunakan sistem tersebut. Terdapat banyak pengguna akhir dengan berbagai tingkatan dalam sebuah perusahaan, meliputi para manajer, personil operasional, akuntan, dan auditor internal. 3. Pemegang kepentingan (stakeholder)

Stakeholder adalah orang-orang di dalam atau di luar perusahaan yang

memiliki kepentingan atas sistem terkait akan tetapi bukan merupakan pengguna akhir sistem tersebut. Orang-orang ini meliputi akuntan, auditor internal dan eksternal, serta komite pengarah internal yang mengawasi pengembangan sistem.

4. Akuntan/Auditor (accountant/auditor)

Accountant/auditor adalah profesional yang menangani berbagai isu

pengendalian, akuntansi, dan audit untuk pengembangan sistem. Keterlibatan ini seharusnya meliputi pula auditor internal, khususnya auditor Sistem Informasi.

Dalam tahap pengembangan ini terdiri dari beberapa tahapan. Menurut Hall dan Singleton (2007:202), kegiatan utama dalam pembentukan SDLC terdiri dari:

31 Perencanaan sistem terjadi dalam dua tingkat, yaitu perencanaan startegis dan perencanaan proyek. Perencanaan yang hati-hati adalah teknik pengendalian yang efektif dari segi biaya maupun waktu karena dapat mengurangi risiko menghasilkan sistem yang tidak diinginkan.

2. Analisis sistem (system analysis). Analisis sistem adalah dasar bagi keseluruhan tahap SDLC lainnya karena hasil laporan tahap ini menyajikan berbagai temuan dari analisis dan berbagai rekomendasi untuk sistem yang baru. Terdapat dua tahap dalam analisis sistem, pertama adalah survei terhadap sistem yang ada, kemudian tahap analisis kebutuhan pengguna. Analisis yang tidak tepat akan menghasilkan sistem yang tidak tepat pula.

3. Desain konseptual sistem. Tujuan tahap ini adalah untuk menghasilkan beberapa konsep sistem untuk memenuhi berbagai kebutuhan yang teridentifikasi dalam analisis sistem. Berbagai alternatif desain akan masuk ke dalam tahap pemilihan sistem dari SDLC di mana biaya dan manfaat dari sistem tersebut diperbandingkan dan akhirnya dipilih sistem yang paling optimal.

32 melakukan studi kelayakan yang terperinci dan melakukan analisis biaya-manfaat.

5. Desain terperinci (detailed design). Tujuannya untuk menghasilkan penjelasan terperinci atas sistem yang diusulkan sesuai dengan kebutuhan sistem yang telah diidentifikasi dalam analisis sistem dan sesuai dengan desain konseptualnya. Dalam tahap ini, semua komponen sistem (tampilan pengguna, tabel basis data, proses dan pengendalian) secara lengkap dispesifikasi yang kemudian komponen tersebut disajikan secara formal dalam laporan desain terperinci yang selanjutnya akan digunakan untuk membuat cetak biru sistem.

6. Pemrograman dan pengujian sistem. Tahap ini digunakan untuk memilih bahasa pemrograman dari berbagai bahasa yang tersedia dan yang sesuai untuk aplikasi terkait. Selain itu, dilakukan pengujian terhadap sistem yang telah dibuat melalui metodologi pengujian, pengujian secara offline sebelum digunakan secara online, dan uji data.

33

C. Pemeliharaan Sistem

Saat sistem telah secara keseluruhan di implementasikan dan digunakan untuk operasi bisnis, tahap pemeliharaan barulah di mulai. Tahap ini merupakan tahap akhir dari siklus hidup sistem. O’Brien (2005:365) dalam “Introduction 2 Information Systems” mendefinisikan pemeliharaan sistem (system maintenance) sebagai:

“The monitoring, evaluating, and modifying of operational business systems to make desirable or necessary improvements”.

34

D. Peran Auditor Internal dalam Pengembangan Sistem

Auditor internal merupakan pihak yang memberikan informasi yang diperlukan oleh manajer dalam menjalankan tanggung jawab mereka secara efektif. Audit internal bertindak sebagai penilai independen untuk menelaah operasional perusahaan dengan mengukur dan mengevaluasi kecukupan kontrol serta efisiensi dan efektivitas kinerja perusahaan. Sawyer’s (2005:10) dalam “Internal Auditing” mendefinisikan audit internal sebagai:

“Penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah dicapai secara efektif—semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif”.

Boynton,et.al. (2006) mendefinisikan audit internal sebagai:

“Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organizations operation. It help an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve that auditing activities are carried with an organization”.

Berdasarkan Lampiran Surat Edaran Bank Indonesia mengenai “Pedoman Penerapan Manajemen Risiko Dalam Penggunaan Teknologi Informasi Oleh Bank Umum”, terdapat pernyataan bahwa auditor internal TI perlu berperan dalam pengembangan aplikasi utama, pengadaan, konversi dan testing, namun tidak sebagai penentu dapat tidaknya aplikasi yang

35 berpartisipasi sebagai nara sumber dalam aspek pengendalian, khususnya mengenai standar pengamanan yang diperlukan. Selain itu, keterlibatan auditor dalam pengembangan aplikasi ini untuk memastikan bahwa aplikasi tersebut sesuai dengan standar audit. Batasan-batasan ini diperlukan agar auditor TI dapat menjaga independensi dan obyektifitas dalam pemeriksaan yang akan dilakukan nanti apabila sistem aplikasi telah diimplementasikan.

Dalam Hall dan Singleton (2007:205), sebagai pihak yang turut berperan dalam pengembangan sistem, auditor internal memiliki peranan dalam tiap tahapan SDLC, yaitu :

1. Peran auditor internal dalam perencanaan sistem

Auditor secara rutin memeriksa tahap perencanaan sistem dalam SDLC karena perencanaan sistem yang hati-hati merupakan pengendalian yang efektif dari segi biaya dan dapat mengurangi risiko menghasilkan sistem yang tidak dibutuhkan, tidak diinginkan, dan tidak efektif. Auditor internal dan eksternal berkepentingan untuk memastikan bahwa terdapat perencanaan sistem yang memadai.

2. Peran auditor internal dalam analisis sistem

36 yang baik untuk fitur audit lanjutan dan, jika memang demikian, fitur mana saja yang paling sesuai untuk sistem tersebut.

3. Peran auditor internal dalam desain konseptual sistem

Auditor adalah pemegang kepentingan dalam semua sistem keuangan dan karenanya, memiliki kepentingan dalam tahap desain konseptual sistem. Dapat tidaknya suatu sistem diaudit tergantung sebagian pada karakteristik desainnya. Beberapa teknik audit komputer mengharuskan sistem didesain dengan fitur audit khusus yang merupakan kesatuan dari sistem tersebut. 4. Peran auditor internal dalam evaluasi dan pemilihan sistem

Perhatian utama auditor adalah kelayakan ekonomi sistem yang diusulkan telah diukur seakurat mungkin atau tidak. Secara khusus, auditor harus memastikan lima hal:

a. hanya biaya yang dapat dihindari yang digunakan dalam perhitungan manfaat dari penghematan biaya,

b. penggunaan tingkat bunga yang wajar dalam mengukur nilai sekarang arus kas,

c. biaya yang timbul sekali dan biaya berulang dilaporkan secara lengkap dan akurat,

d. adanya penggunaan umur hidup yang realitis dalam membandingkan berbagai alternatif proyek,

37 Dalam tahap desain terperinci, auditor internal bertindak sebagai kelompok penjaminan mutu (quality assurance group) bersama programer, analis, dan pengguna. Tugas kelompok ini adalah menyimulasikan operasi sistem terkait untuk mengungkap kesalahan, penghilangan, dan ambiguitas dalam desain.

6. Peran auditor internal dalam pemrograman dan pengujian sistem

Peran auditor adalah untuk memverifikasi personil sistem dan berbagai proyek yang digunakan untuk prosedur pengujian ini. Secara khusus auditor harus mempertanyakan keberadaan pengujian sistem secara off-line sebelum penggunaan secara on-line, beserta data uji dan berbagai

hasilnya. Seperti yang telah dijelaskan, auditor mungkin ingin menggunakan data uji untuk menguji berbagai pengendalian dalam aplikasi.

7. Peran auditor internal dalam implementasi sistem, yaitu: a. Menyediakan keahlian teknis,

b. Menspesifikasikan standar dokumentasi, c. Menverifikasi kecukupan pengendalian, d. Auditor eksternal.

E. Peran Auditor Internal dalam Pemeliharaan Sistem

38 aplikasi masih utuh atau tidak, dengan kata lain, auditor internal melaksanakan audit teknologi informasi. Menurut Tarek M. Khalil dalam Adi Saptari (2004:151), technology audit adalah suatu analisis yang dilaksanakan untuk mengidentifikasi kekuatan dan kelemahan dari suatu aset teknologi dalam suatu organisasi. Dalam melaksanakan audit atas sistem TI, seorang auditor harus memiliki pengetahuan yang memadai mengenai TI untuk merencanakan, mengarahkan, melakukan supervisi dan mereview pekerjaan yang dilakukan (Adamrah, 2001). Hal ini sesuai dengan Statement on Auditing Standard (SAS) No.48 yang menyatakan bahwa seorang auditor yang hendak

melaksanakan audit atas sistem TI perlu untuk memiliki pengetahuan memadai mengenai pokok-pokok sistem TI yang meliputi komponen TI, manfaat dan resiko atas penerapan TI dan pengendalian atas sistem TI.

Pada umumnya, ruang lingkup pemeriksaan dilakukan secara menyeluruh terhadap perencanaan TI (Information Technology Plan) dan pengelolaan TI pada suatu organisasi, tetapi ada kalanya juga dalam lingkup terbatas, yaitu: general information review (audit sistem informasi secara umum pada suatu organisasi tertentu), quality assurance yang dilakukan terhadap systems development (audit dengan tujuan membantu tim untuk meningkatkan kualitas dari sistem yang mereka rancang dan implementasikan). Auditor mewakili pimpinan proyek dan manajemen (top management), dan post-implementation audit (pelaksanaan audit ini

39 perlu dimutakhirkan atau diperbaiki, atau bahkan dihentikan kalau sudah tidak sesuai atau mengandung kesalahan).

Dalam hubungannya dengan pelaksanaan audit terhadap suatu entitas ekonomi yang melakukan aktivitasnya dengan berbasis komputer SPAP (2001) menyatakan bahwa: Auditor harus mempertimbangkan metode yang digunakan oleh entitas untuk mengolah informasi dalam perencanaan audit karena metode tersebut mempunyai pengaruh terhadap desain pengendalian intern. Luasnya penggunaan komputer dalam pengolahan sebagian besar data akuntansi dan kompleksnya pengolahannya mempengaruhi pula sifat, saat, dan luasnya prosedur audit yang digunakan oleh auditor. Berdasarkan pernyataan IAI yang tercantum dalam SA Seksi 311 [PSA No. 05], “Perencanaan dan Supervisi” (IAI, 2001: par.09), dalam menilai dampak luasnya penggunaan komputer terhadap audit laporan keuangan, auditor harus mempertimbangkan hal-hal berikut ini:

1. Luasnya penggunaan komputer dalam setiap aplikasi akuntansi,

2. Kompleksitas operasi komputer entitas, termasuk penggunaan jasa perusahaan pengolahan data dengan komputer dari luar,

3. Struktur organisasi kegiatan pengolahan data dengan komputer,

40 Audit sistem informasi merupakan audit tersendiri dan bukanlah bagian dari audit laporan keuangan, sehingga perlu dilakukan pemeriksaan mengenai tingkat kematangan atau kesiapan suatu organisasi dalam melakukan pengelolaan teknologi informasi (IT governance). Tingkat kesiapan (level of maturity) dapat dilihat dari tata kelola teknologi informasi (information technology governance), tingkat kepedulian (awareness) seluruh stakeholder (semua pihak terkait) tentang posisi sekarang dan arah masa

depan di bidang teknologi informasi pada suatu organisasi. Dengan demikian, perlu dipahami bahwa kebutuhan audit sistem informasi (berbasis teknologi informasi) mencakup dua hal:

1. Audit sistem informasi yang dilaksanakan dalam rangka audit laporan keuangan (general financial audit).

41 data/file/database. Audit objectives-nya adalah kesesuaian dengan standar akuntansi keuangan dan tidak adanya salah saji material pada laporan keuangan. Panduan yang dipergunakan dalam audit ini untuk di Indonesia adalah Standar Profesional Akuntan Publik (SPAP), dan aturan-aturan yang dikeluarkan oleh organisasi profesi akuntansi (IAI di Indonesia, AICPA di USA, atau CICA di Kanada). Sedangkan referensi model sistem pengendalian intern (internal controls framework) untuk sistem yang terkomputerisasi adalah COBIT (Control Objectives for Information and Related Technology).

2. Audit sistem informasi yang dilakukan dalam kaitannya dengan information technology (IT) Governance.

Audit SI dalam rangka Information Technology Governance sebenarnya merupakan audit operasional (secara khusus) terhadap manajemen (pengelolaan) sumber daya informasi atau audit terhadap kehandalan sistem informasi berbasis teknologi informasi, mengenai aspek-aspek: efektivitas (efectiveness), efisiensi (efficiencyi, dan ekonomis tidaknya unit fungsional sistem informasi pada suatu organisasi), data integrity, saveguarding assets, reliability, confidentiality, availability, dan security.

F. Keandalan Sistem Berbasis Teknologi Informasi

42 dengan SysTrust, yang secara independen menguji dan memverifikasi keandalan sistem. Pelayanan ini memberikan jaminan pada pihak manajemen, pelanggan, vendor dan mitra bisnis, bahwa suatu sistem informasi benar-benar andal (Romney dan Steinbart, 2004:267).

Menurut Zeithaml dan Bitner dalam Indarto (2005:179), keandalan (reliability) adalah adanya ketetapan dan kesesuaian sistem pelayanan dengan standar yang seharusnya. Berdasarkan Romney dan Steinbart (2004:267), untuk menyatakan suatu sistem andal atau tidak, SysTrust menetapkan empat prinsip, yaitu:

1. Ketersediaan (availability) Dalam memastikan sistem tersedia untuk dioperasikan dan digunakan yaitu dengan mencantumkannya pada pernyataan atau perjanjian tingkat pelayanan. O’Brien (2005:365) dalam Introduction 2 Information Systems menyatakan terdapat beberapa alasan mengapa sistem dapat tidak tersedia bagi para pemakai, diantaranya karena adanya kegagalan pada hardware dan software, bencana alam, serta tindakan sabotase yang disengaja. Demi memastikan ketersediaan sistem informasi, organisasi perlu meminimalkan waktu kegagalan sistem (system downtime) dan mengembangkan rencana pemulihan dari bencana (disaster

recovery plan).

2. Keamanan (security)

43 serta pencurian sumber daya sistem. Romney dan Steinbart (2004:280) menyatakan terdapat beberapa klasifikasi pengendalian yang membantu untuk memastikan pengamanan sistem, yaitu:

a) pemisahan tugas dalam fungsi sistem, untuk mengatasi ancaman/risiko penipuan komputer.

b) pengendalian akses secara fisik, untuk mengatasi ancaman/risiko kerusakan komputer dan file, akses yang tidak memiliki otoritas ke data rahasia.

c) pengendalian akses secara logis, untuk mengatasi ancaman/risiko akses yang tidak memiliki otorisasi ke software sistem, program aplikasi, serta sumber daya sistem lainnya.

d) perlindungan atas PC dan jaringan klien/server, untuk mengatasi ancaman/risiko kerusakan file komputer dan perlengkapannya, akses yang tidak memiliki otorisasi ke data rahasia, pemakai yang tidak dikenali sistem pengamanan.

e) pengendalian atas internet dan e-commerce, untuk mengatasi ancaman/risiko kerusakan file data dan perlengkapan, akses yang tidak memiliki otorisasi ke data rahasia.

44 sumber daya untuk mengelola, menjadwalkan, mendokumentasikan, dan mengkomunikasikan perubahan ke pihak manajemen dan para pemakai yang memiliki otorisasi.

4. Integritas (integrity). Pemrosesan sistem bersifat lengkap, akurat, tepat waktu, dan diotorisasi. Sebuah sistem dikatakan memiliki integritas apabila dapat melaksanakan fungsi yang diperuntukkan bagi sistem tersebut secara keseluruhan dan bebas dari manipulasi sistem, baik yang tidak diotorisasi maupun yang tidak disengaja.

G. Tinjauan Penelitian Terdahulu

45 Wu (1992) dalam penelitiannya yang berjudul “The Information Systems Auditor's Review of the Systems Development Process and its Impact

on Software Maintenance Efforts”, melihat dan memprediksi bahwa dalam

pengembangan sistem diduga adanya gejala bahwa biaya pemeliharaan piranti lunak makin membengkak dan tidak terkontrol. Lientz dan Swanson di dalam Wu (1992), mendapati bahwa sistem EDP secara berkala diaudit hanya pada sepertiga dari departemen pemrosesan data. Satu alasan mengapa audit jarang dilakukan adalah karena ketidakpastian tentang bagaimana dan apa yang akan diaudit. Lientz dan Swanson dalam Wu (1992) menyatakan bahwa sebuah audit adalah metode yang efektif untuk pengontrolan biaya piranti lunak. Sedangkan Bryan et.al. dalam Wu (1992) mengindikasikan bahwa waktu dan dana yang diinvestasikan dalam audit, khususnya tahap pengembangan sistem awal, akan menguntungkan tahap pemeliharaan.

46 anggota pemeliharaan di RD departemen) dan System Complexity (kompleksitas sistem).

Variabel maitenance person hours diukur sebagai jumlah total dari waktu karyawan yang dihabiskan pada pemeliharaan sebuah sistem aplikasi. Maitenance costs diukur sebagai pengeluaran pemeliharan aktual dalam dolar

untuk sebuah sistem. Biaya ini menunjukkan total dari biaya piranti lunak dan biaya karyawan.

Definition review effort diukur sebagai total waktu karyawan aktual yang auditor informasi sistem habiskan pada tinjauan sebuah aplikasi dalam tahap definisi. Construction review effort diukur sebagai total waktu karyawan aktual yang auditor sistem informasi habiskan pada tinjauan sebuah aplikasi dalam tahap konstruksinya. Sedangkan implementation review effort diukur sebagai total waktu karyawan aktual yang auditor sistem informasi habiskan pada tinjauan sebuah aplikasi dalam tahap implementasi.

System age diukur sebagai total jumlah bulan sejak sistem aplikasi itu

berjalan. Maintainer’s review development experience diukur dengan pembagian jumlah pemelihara yang bekerja sebelumnya pada pengembangan sistem aplikasi dengan total jumlah pemelihara sistem, sedangkan system complexity diukur sebagai total jumlah program yang saat ini dimasukkan dalam sistem yang dipelihara.

47 dan sistem ini mensyaratkan paling sedikit 6 orang-bulan pengembangannya, dan proses pengembangan sistem tersebut ditinjau oleh auditor sistem informasi. Perusahaan-perusahaan yang diidentifikasi untuk penelitian ini adalah lembaga financial multinasional di Los Angeles, yang memiliki spesifikasi tertentu, misalnya telah memiliki databe manajemen dan masing-masing organisasi memiliki departemen audit sistem informasi internal yang maju dan melakukan review terhadap pengembangan sistem.

Teknik statistik yang digunakan dalam penelitian ini meliputi statistik deskriptif dari semua variabel, regresi berganda, dimana terdapat 2 tahap regresi, yaitu yang pertama hanya variabel kontrolnya saja yang dimasukkan dan yang kedua semua variabel independen dan kontrol secara serentak dimasukkan bersama-sama.

48 Wu (1992) juga melakukan uji beda t terhadap koefisen regresi. Uji ini ditujukan untuk mengetahui perbedaan peran auditor sistem informasi yang terbesar dilakukan dalam fase definisi, fase konstruksi, atau fase implementasi. Berdasarkan uji-t ditunjukkan bahwa koefisien regresi dari audit effort pada tahap definisi secara signifikan lebih besar dibandingkan dengan koefisien dari audit effort pada fase konstrksi dan bahwa kefisien regresi dari audit effort fase definisi secara signifikan lebih besar dari koefisien audit effort fase impelementasi. Hasil ini mengindikasikan bahwa investasi dari audit effort dalam tahap definisi menghasilkan pengurangan terbesar dalam waktu karyawan pemeliharaan software (software maintenance person-hours).

Untuk pengujian terhadap software maintenance cost, dilakukan prosedur pengujian yang sama dengan software maintenance person-hours. Hasilnya menunjukkan dalam regresi pertama terdapat multiple correlation sebesar 0.79 yang signifikan pada tingkat probabilitas 0.01 dan nilai R square sebesar 0,62. Kemudian saat regresi kedua dilakukan hasil menunjukkan peningkatan nilai R square menjadi 0.73 dan peningkatan nilai probabilitas menjadi 0.10. Peningkatan signifikan dalam nilai R square menindikasikan bahwa ada variasi biya pemeliharaan yang unik yang dapat dijelaskan oleh audit effort. Uji-t atas koefisien regresi menunjukkan hasil bahwa investasi

49

H. Kerangka Pemikiran

Penggunaan sistem dalam sebuah perusahaan memiliki masa manfaat. Pada saat sistem tersebut kurang memberikan kontribusi sesuai dengan kebutuhan perusahaan, maka perlu diadakan perubahan terhadap sistem baik sebagian ataupun keseluruhan agar sistem tersebut dapat memenuhi kebutuhan para pengguna sistem. untuk itu, sistem yang baru haruslah terjamin keandalannya dari sejak dibuat sampai dengan habis masa manfaatnya. Dalam melakukan perubahan terhadap sebuah sistem, harus melalui tahapan-tahapan yang disebut system life cycle (siklus hidup sistem). Kesatuan dari tahapan-tahapan tersebut dinamakan system development life cycle (SDLC) yang terbagi menjadi dua tahapan utama, yaitu pengembangan dan pemeliharaan sistem. Dalam tahapan pengembangan, terdapat beberapa partisipan yang terlibat, salah satunya adalah auditor internal yang berperan sebagai pengguna akhir, pemegang kepentingan, dan auditor. Walaupun demikian, keterlibatan auditor internal sangat terbatas untuk menjaga independensi sesuai dengan standar dan etika profesional sebagai auditor internal. Dalam tahapan pemeliharaan, auditor internal berperan melakukan audit terhadap sistem untuk memastikan sistem berjalan sesuai dengan tujuan perusahaan.

50

Gambar 2.2 Kerangka Pemikiran

I. Perumusan Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, karena jawaban yang diberikan masih didasarkan pada teori yang relevan, tidak berdasar pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2005). Berdasarkan penelitian terdahulu dan tinjauan teoritis yang telah diuraikan, maka dapat dibuat perumusan hipotesis seperti dibawah ini:

Ha1 : Peran auditor dalam pengembangan sistem berpengaruh terhadap keandalan sistem informasi perusahaan.

51

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Objek penelitian ini adalah perbankan yang telah mengalami siklus hidup pengembangan sistem dan terdapat peranan auditor internal di dalamnya serta berlokasi di Jakarta untuk periode tahun 2008. Penelitian ini dilakukan pada Bank Rakyat Indonesia (Pusat), Bank Negara Indonesia (Pusat), dan Bank Tabungan Negara (Pusat) dengan elemen populasi auditor internal bidang TSI. Ruang lingkup pembahasannya adalah peran auditor internal dalam pengembangan dan pemeliharaan sistem serta pengaruhnya terhadap keandalan sistem informasi.

B. Metode Penentuan Sampel

Tidak terdapat metode penentuan sample dalam penelitian ini karena penelitian dilakukan terhadap seluruh elemen populasi. Jumlah elemen populasi yang di uji sebanyak 43 auditor internal bidang TSI yang terdiri dari 20 auditor pada BRI, 15 auditor pada BNI, dan 8 auditor pada BTN.

C. Metode Pengumpulan Data

1. Data Primer

52 (Indriantoro dan Supomo, 2002:147). Pengumpulan data primer dilakukan dengan menggunakan kuesioner.

2. Data Sekunder

Indriantoro dan Supomo (2002:147) menyatakan bahwa data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder dalam penelitian ini diperoleh dari sumber-sumber referensi yang diterbitkan untuk umum (buku text books, artikel, jurnal ilmiah, dan lain-lain) maupun referensi yang tidak diterbitkan untuk umum (skripsi, tesis).

D. Metode Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis kuantitatif sehingga pengujian yang dilakukan antara lain:

1. Uji Validitas

53 dimodifikasikan, sedangkan bila korelasi yang didapat menghasilkan skor tinggi maka item tersebut akan digunakan. Rumus yang digunakan adalah rumus Korelasi Product Moment yang dikemukakan oleh Pearson, yaitu:

(

)(

)

r = Angka indeks Korelasi Product Moment N = Jumlah sampel

XY = Jumlah asli perkalian antara X dan Y X = Jumlah seluruh skor X

Y = Jumlah seluruh skor Y 2. Uji Reliabilitas

Menurut Indriantor dan Supomo (2002) konsep realibilitas dapat dipahami melalui ide dasar konsep tersebut yaitu konsistensi. Uji reliabilitas dimaksudkan untuk mengetahui apakah kuesioner menunjukkan tingkat ketetapan, keakuratan, kestabilan atau konsistensi instrument tersebut dalam mengungkapkan gejala tertentu dari sekelompok individu. Untuk menguji tingkat reliabilitas dalam penelitian ini, digunakan teknik uji cronbach’s alpha.

K = Banyak pertanyaan

b

σ

= Varians butir t64 3. Uji Hipotesis

Uji hipotesis dalam penelitian ini menggunakan analisis jalur yang bertujuan untuk menentukan akibat langsung dan tidak langsung seperangkat variabel bebas terhadap variabel terikat. Bentuk diagram dari analisis ini ditentukan oleh proporsi teoritis yang berasal dari kerangka pemikiran atau pada permasalahan yang dianalisis. Dalam hal ini dapat digambarkan dalam hubungan seperti di bawah ini:

Gambar.3.1 Model Analisis Jalur Sumber: Ghozali (2005:160)

Sehingga persamaan untuk analisis regresi yang digunakan ialah : ε

ρ

ρ + +

= yx1 yx2

Y

Dimana : Y = Keandalan sistem informasi 1

yx

ρ = Derajat pengaruh relatif langsung x1 ke Y 1

x = Peran Auditor Internal dalam pengembangan sistem 2

yx

ρ = Derajat pengaruh relatif langsung 2x ke Y 2

x = Peran Auditor Internal dalam pemeliharaan sistem

ε = Variabel error (ketidaknormalan)

E. Operasional Variabel Penelitian

65 1. Variabel Independen, yaitu variabel yang menjelaskan atau mempengaruhi

variabel lain. Variabel independen dalam penelitian ini:

a) Peran auditor internal dalam pengembangan sistem (X1), di mana auditor internal berperan dalam setiap tahapan pengembangan sebagai nara sumber untuk aspek pengendalian, khususnya mengenai standar pengamanan yang diperlukan.

b) Peran auditor internal dalam pemeliharaan sistem (X2) , di mana auditor internal berperan mengaudit sistem untuk menentukan bahwa integritas aplikasi sistem masih sesuai atau tidak.

2. Variabel Dependen, yaitu variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah keandalan sistem informasi (Y).

Pengukuran variabel ini menggunakan instrumen skala likert untuk mengukur sikap, pendapat, dan persepsi seseorang tentang fenomena sosial. Dengan skala ini, variabel yang diukur dijabarkan menjadi indikator variabel yang digunakan sebagai titik tolak untuk menyusun instrumen berupa pernyataan atau pertanyaan dengan gradasi dari sangat setuju (skor 5), setuju (skor 4), netral (skor 3), tidak setuju (skor 2), dan sangat tidak setuju (skor 1) (Sugiono, 2004).

Tabel 3.1

Operasional Variabel untuk Peran Auditor Internal dalam Pengembangan Sistem

Variabel Sub Variabel Indikator

1. Perencanaan sistem 1. Pemeriksaan perencanaan

66 4. Evaluasi dan pemilihan

sistem

12.Nilai finansial dari manfaat tidak berwujud

5. Desain terperinci 13.Kelompok penjamin mutu

7. Implementasi sistem 17.Menyediakan keahlian teknis

Operasional Variabel untuk Peran Auditor Internal dalam Pemeliharaan Sistem

Variabel Sub Variabel Indikator

Peran auditor internal 3. Aplikasi bebas dari

kesalahan material 4. Perpustakaan program

terlindungi

Tabel 3.3

Operasional Variabel untuk Keandalan Sistem Informasi

Variabel Sub Variabel Indikator

67

tercantum dalam perjanjian

2. Penggunaan sistem tercantum dalam perjanjian

2. Keamanan 3. Terlindung dari akses

fisik

4. Terlindung dari logis 5. Dapat diubah 6. Tidak mempengaruhi

fungsi

7. Tidak mempengaruhi integritas

3. Dapat dipelihara

8. Otorisasi dalam perubahan

9. Perubahan telah teruji 10. Sumber daya manusia informasi (variabel

dependen) (sumber: Romney dan Steinbart, 2004)

4. Integritas 11. Kelengkapan

12. Keakuratan 13. Ketepatan waktu 14. Otorisasi

68

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan kepada Auditor Internal bidang Teknologi dan Sistem Informasi (TSI) di beberapa perbankan pusat yang terdapat di Jakarta (tabel 4.1). Pengumpulan data dilaksanakan melalui penyebaran kuesioner penelitian yang diserahkan melalui perantara kepada responden yang dimulai pada pertengahan bulan November 2008 sampai dengan pertengahan bulan April 2009 dengan peta distribusi sebagai berikut:

Tabel 4.1

Data Distribusi Sampel Penelitian

Tempat Kuesioner

disebar (eks.)

Kuesioner kembali

(eks.)

% Responden

Bank Rakyat Indonesia Pusat 15 13 39,4

Bank Negara Indonesia Pusat 10 10 30,3

Bank Tabungan Negara Pusat 8 7 21,21

Total 33 30 90,91

Sumber: data primer

2. Karakteristik Responden

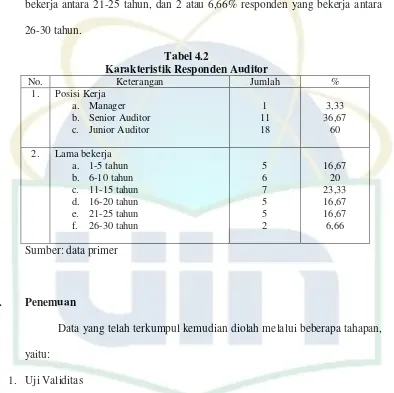

69 Rentang waktu lama bekerja auditor terdapat 5 atau 16,67% responden yang bekerja antara 1-5 tahun, 6 atau 20% responden yang bekerja antara 6-10 tahun, 7 atau 23,33% responden yang bekerja antara 10-15 tahun, 5 atau 16,67 responden yang bekerja antara 16-20 tahun, 5 atau 16,67% responden yang

Sumber: data primer

B. Penemuan

Data yang telah terkumpul kemudian diolah melalui beberapa tahapan, yaitu:

1. Uji Validitas

70 sub variabel dengan 16 pertanyaan. Keseluruhan dari sub variabel tersebut terangkum menjadi 39 pertanyaan. Pertanyaan dianggap valid atau tidak didasarkan pada nilai r hitung dengan r tabelnya. Jika r > r table, maka instrumen pertanyaan dinyatakan valid. Berdasarkan r tabel, bila tingkat kesalahan 5%, dengan dk 28 (30-2), maka nilai r tabel yang digunakan adalah 0,3610.

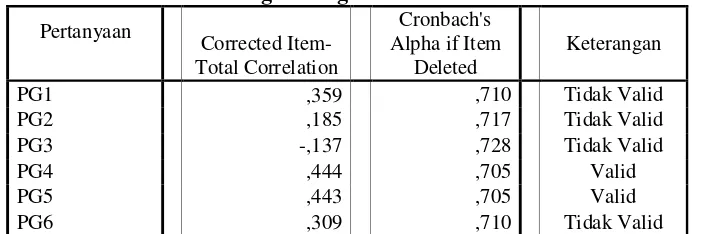

Dari hasil pengolahan data dengan menggunakan SPSS 12, didapatkan hasil sebagaimana terlihat pada tabel 4.3 untuk uji validitas atas variabel pengaruh peran auditor internal dalam pengembangan sistem yang terdiri dari 19 butir pertanyaan. Pertanyaan no.3 untuk variabel ini merupakan pertanyaan negatif, sehingga penskoran dilakukan secara terbalik. Pengolahan data menunjukkan 11 butir pertanyaan dinilai valid dan 8 butir pertanyaan dinilai tidak valid. Tabel 4.4 merupakan hasil uji validitas atas variabel peran auditor internal dalam pemeliharaan sistem yang terdiri dari 4 butir pertanyaan dan semuanya dinilai valid. Tabel 4.5 merupakan hasil uji validitas atas variabel keandalan sistem informasi yang terdiri dari 16 butir pertanyaan. Pertanyaan no. 4,6, dan 7 untuk variabel ini merupakan pertanyaan negatif, sehingga penskoran dilakukan secara terbalik. Pengolahan data menunjukkan 11 butir pertanyaan dinilai valid dan 5 butir pertanyaan dinilai tidak valid.

Tabel 4.3

HasilKuesioner Instrumen Penelitian Variabel Peran Auditor Internal Dalam Pengembangan Sistem

Pertanyaan

Corrected Item-Total Correlation

71

Sumber: data primer yang telah diolah

Tabel 4.4

HasilKuesioner Instrumen Penelitian Variabel Peran Auditor Internal Dalam Pemeliharaan Sistem

Pertanyaan

Corrected Item-Total Correlation

Cronbach's

Sumber: data primer yang telah diolah

Tabel 4.5

HasilKuesioner Instrumen Penelitian Variabel Keandalan Sistem Informasi

Pertanyaan

Corrected Item-Total Correlation

72

Sumber: data primer yang telah diolah

Untuk melanjutkan pengolahan data ke tahap selanjutnya, hanya data yang valid saja yang digunakan, sedangkan data yang tidak valid, tidak digunakan. Setelah data yang tidak valid diabaikan, maka data yang digunakan untuk pengujian selanjutnya dapat dilihat pada tabel 4.6 untuk variabel peran auditor internal dalam pengembangan sistem, tabel 4.7 untuk variabel peran auditor internal dalam pemeliharaan sistem, dan tabel 4.8 untuk variabel keandalan sistem informasi.

Tabel 4.6

Data Valid Variabel Peran Auditor Internal Dalam Pengembangan Sistem

Pertanyaan Corrected Item-Total Correlation

Cronbach's Alpha

if Item Deleted Keterangan

PG4 ,444 ,705 Valid

Data Valid Variabel Peran Auditor Internal Dalam Pemeliharaan Sistem

Pertanyaan Corrected Item-Total Correlation

Cronbach's Alpha

if Item Deleted Keterangan

73

PM2 ,638 ,738 Valid

PM3 ,530 ,766 Valid

PM4 ,828 ,679 Valid

Tabel 4.8

Data Valid Untuk Variabel Keandalan Sistem Informasi

Pertanyaan Corrected Item-Total Correlation

Cronbach's Alpha

if Item Deleted Keterangan

KS1 ,744 ,673 Valid

KS3 ,811 ,666 Valid

KS5 ,683 ,675 Valid

KS9 ,510 ,678 Valid

KS10 ,430 ,696 Valid

KS11 ,848 ,667 Valid

KS12 ,590 ,690 Valid

KS13 ,758 ,661 Valid

KS14 ,525 ,693 Valid

KS15 ,761 ,668 Valid

KS16 ,487 ,687 Valid

Dari tabel di atas, diketahui bahwa data yang dapat digunakan pada penelitian selanjutnya dari masing-masing variabel yaitu, 11 pertanyaan untuk variabel peran auditor internal dalam pengembangan sistem, 4 pertanyaan untuk variabel peran auditor internal dalam pemeliharaan sistem, dan 11 pertanyaan untuk variabel keandalan sistem informasi.

2. Uji Reliabilitas

74 instrumen dapat dikatakan reliabel jika nilai cronbanch’s alpha-nya memiliki koefisiensi diatas 0,60. Hasil pengolahan data dapat dilihat pada tabel 4.9 untuk variabel peran auditor internal dalam pengembangan sistem, tabel 4.10 untuk variabel peran auditor internal dalam pemeliharaan sistem, dan tabel 4.11 untuk variabel keandalan sistem informasi.

Tabel 4.9

Uji Reliabilitas Variabel Peran Auditor Internal Dalam Pengembangan Sistem

Reliability Statistics

,720 ,815 20

Cronbach's Alpha

Cronbach's Alpha Based

on Standardized

Items N of Items

Sumber: data primer yang telah diolah

Tabel 4.10

Uji Reliabilitas Variabel Peran Auditor Internal Dalam Pemeliharaan Sistem

Reliability Statistics

,779 ,818 5

Cronbach's Alpha

Cronbach's Alpha Based

on Standardized

Items N of Items

Sumber: data primer yang telah diolah

Tabel 4.11

75

Reliability Statistics

,705 ,808 17

Cronbach's Alpha

Cronbach's Alpha Based

on Standardized

Items N of Items

Sumber: data primer yang telah diolah

Dalam tabel 4.9 nilai cronbanch’s alpha untuk variabel peran auditor internal dalam pengembangan sistem adalah 0,815. Pada tabel 4.10 nilai cronbanch’s alpha untuk variabel peran auditor internal dalam pemeliharaan

sistem adalah 0,818, sedangkan pada tabel 4.11, nilai cronbanch’s alpha untuk variabel keandalan sistem informasi adalah 0,808. Dari hasil tersebut dapat dinyatakan bahwa ketiga variabel ini reliabel.

3. Uji Asumsi Klasik

Setelah diketahui data yang valid dan variabel dalam model ini dinyatakan reliable, pengujian selanjutnya adalah uji asumsi klasik yang digunakan untuk melihat seberapa layak data yang telah dikumpulkan dapat diolah. Uji ini memiliki 3 instrumen penguji, yaitu:

a) Multikolinieritas

Multikolinieritas dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Jika nilai tolerance <0,10 dan VIF>10, dinyatakan

terjadi multikolinieritas. Hasil pengolahan data untuk pengujian ini dapat dilihat pada tabel 4.12.

76

Coefficientsa

13,470 6,033 2,233 ,034

,124 ,128 ,141 ,967 ,342 ,836 1,196

1,692 ,379 ,652 4,469 ,000 ,836 1,196

(Constant)

Sumber: data primer yang telah diolah

Berdasarkan hasil tersebut, diketahui bahwa nilai tolerance dan VIF kedua variabel independen sebesar 0,836 dan 1,196, sehingga antar variabel pada penelitian ini dinyatakan tidak terjadi multikolinieritas.

Kriteria lain dapat dilihat dari nilai korelasi antara pengembangan dan pemeliharaan. Jika nilai korelasi di bawah 95 %, maka dinyatakan tidak terjadi multikolinearitas. Hasil pengolahan data untuk pengujian ini dapat dilihat pada tabel 4.13.

Tabel 4.13

Hasil Uji Coefficients Correlation Multikolinieritas Coefficient Correlationsa

Sumber: data primer yang telah diolah

Hasil uji tersebut menunjukkan nilai correlations antara pengembangan dan pemeliharaan sebesar -0.405 atau sekitar 40,5%. sehingga pada penelitian ini dinyatakan tidak terjadi multikolinieritas dan dapat dilanjutkan karena sesuai dengan kriteria yang ada.

b) Heteroskedastisitas

77 serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Hasil pengolahan data untuk pengujian ini dapat dilihat pada gambar 4.1.

Gambar 4.1 Hasil Uji Heterokdisitas

Sumber: data primer yang telah diolah

Berdasarkan gambar di atas, terlihat bahwa peta penyebaran data sesuai dengan kriteria yang telah ditentukan, yaitu titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan dalam penelitian ini tidak terjadi heterokedastisitas dan penelitian dapat dilanjutkan.

c) Normalitas

Selanjutnya adalah pengujian normalitas yang dapat dilihat dari grafik histogram dan ploting data residual. Dikatakan normal jika dalam

78 grafik histogram data observasi memiliki distribusi yang mendekati distribusi normal dan jika dalam ploting, distribusi data residual mengikuti garis diagonalnya. Hasil pengolahan data untuk pengujian ini dapat dilihat pada grafik 4.1 dan gambar 4.2.

Grafik 4.1

Tampilan Histogram Uji Heterokdisitas

Sumber: data primer yang telah diolah

Gambar 4.2 Hasil Uji Normalitas

-3 -2 -1 0 1 2 3

Regression Standardized Residual

0 1 2 3 4 5 6 7

F

re

q

u

en

cy

Mean = 8.23E-16 Std. Dev. = 0.965 N = 30 Dependent Variable: Keandalan