10

2.1 Kajian Pustaka

2.1.1 Financial Leverage

2.1.1.1 Pengertian Financial Leverage

Financial leverage menurut Sutrisno (2012:201) yaitu : “Financial leverage

adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan akan memberikan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham. Financial leverage dengan demikian menunjukkan perubahan laba per lembar saham (Earning Per Share atau EPS) sebagai akibat perubahan EBIT”.

Sedangkan pengertian financial leverage menurut Brigham, Eugene F. & Houston, Joel F yang dialihbahasakan Ali Akbar Yulianto (2013:165) yaitu: “Leverage keuangan (financial leverage) adalah tingkat sampai sejauh mana efek dengan pendapatan tetap (utang dan saham preferen) digunakan dalam struktur modal suatu perusahaan”.

Berdasarkan pengertian-pengertian diatas peneliti mengambil kesimpulan bahwa financial leverage adalah penggunaan sumber dana yang mengakibatkan perusahaan harus membayar beban tetap berupa bunga dengan tujuan meningkatkan keuntungan bagi pemegang saham.

2.1.1.2 Indikator Financial Leverage

antara persentase perubahan EPS dibanding dengan persentase perubahan EBIT (Agus Sartono, 2001:265).

DFL pada X = %Perubahan EPS %Perubahan EBIT

Yang dapat diformulasikan menjadi : DFL pada X = ΔEPS : Δ EBIT

EPS EBIT

Dimana:

DFL = Degree of financial leverage

EPS = Earning Per Share, didapat dari laba bersih setelah bunga dan pajak dibagi jumlah saham yang beredar

EBIT = Earning Before Interest and Taxes, didapat dari pendapatan penjualan dikurangi biaya operasi

Δ EPS = Perubahan EPS Δ EBIT = Perubahan EBIT

Risiko tidak bisa dilepaskan dari financial leverage, semakin tinggi financial leverage semakin besar pula risikonya dan demikian pula sebaliknya (Lukman Syamsuddin, 2013:115).

2.1.1.3 Pengertian Earning Per Share (EPS)

Sedangkan menurut Lukman Syamsuddin (2013:66) yaitu : “ Earning per share yaitu menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa “.

Dengan demikian, earning per share merupakan besaran pendapatan yang diterima oleh para pemegang saham dari setiap lembar saham biasa yang beredar dalam periode waktu tertentu.

2.1.1.4Pengertian Earning Before Interest and Taxes (EBIT)

Menurut Siswanto Sutojo (2003:182) pengertian EBIT adalah: “EBIT adalah laba sebelum pajak dikurangi laba yang diperoleh dari penjualan aktiva tetap, aktiva lain-lain, aktiva non produktif dan saham penyertaan langsung”.

Sedangkan menurut Drs Lukman Syamsuddin (2013:90) pengertian EBIT adalah : “Hubungan antara pendapatan sebelum pembayaran bunga dan pajak”.

Dengan demikian, EBIT yaitu laba sebelum bunga dan pajak.

2.1.2 Nilai Buku Per Lembar Saham

2.1.2.1 Pengertian Nilai Buku

Menurut Eduardus Tandelilin (2010:301), nilai buku adalah: “Nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten)”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa nilai buku adalah nilai aset bersih perusahaan dibagi dengan jumlah saham yang akan menghasilkan angka nilai buku saham.

2.1.2.2 Konsep Nilai Buku Per Lembar Saham

Menurut Lukman Syamsuddin (2013:67), nilai buku per lembar saham adalah : “Perkiraan nilai (tidak pasti) dari setiap lembar saham biasa yang didasarkan atas asumsi bahwa semua assets perusahaan dapat dilikuidir menurut nilai bukunya “.

Sedangkan menurut Musdalifah Azis (2015:87), nilai buku (book value) per lembar saham adalah : “Nilai aktiva bersih (net asset) yang dimiliki pemilik dengan memiliki satu lembar saham.”

2.1.2.3 Indikator Nilai Buku Per Lembar Saham

Berikut cara penghitungan nilai buku per lembar saham :

Jika perusahaan mempunyai dua macam kelas saham, yaitu saham preferen dan saham biasa, maka perhitungan nilai buku per lembar untuk masing-masing kelas saham ini lebih rumit dibandingkan jika hanya mempunyai saham biasa saja (Musdalifah Azis,2015:87)

Perhitungan nilai buku per lembar saham untuk dua macam kelas saham adalah sebagai berikut ini (Musdalifah Azis,2015:87)

1. Hitung nilai ekuitas saham preferen

Nilai ekuitas dihitung dengan mengalikan nilai tebus (call price) ditambah dengan dividen yang di arrears dengan lembar saham preferen yang beredar. Jika nilai tebus tidak digunakan, maka nilai nominal yang digunakan. Dalam perhitungan ini agio saham untuk saham preferen tidak dimasukkan, karena pemegang saham preferen tidak mempunyai hak untuk agio walaupun berasal dari saham preferen, sehingga nilai agio ini dimasukkan sebagai tambahan nilai ekuitas saham biasa.

2. Hitung nilai ekuitas saham biasa

Nilai ekuitas saham biasa dihitung dengan mengurangi nilai total ekuitas saham preferen.

3. Nilai buku saham bisa dihitung dengan membagi nilai ekuitas saham biasa dengan jumlah lembar saham biasa yang beredar.

2.1.3 Harga Saham

2.1.3.1 Pengertian Saham

Menurut Musdalifah Azis (2015 : 76) : “Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan investor individual atau investor institusional atau trader atas investasi mereka atau sejumlah dana yang diinvestasikan dalam suatu perusahaan”.

Joko salim (2012 : 5) menjelaskan : “Saham adalah bentuk penyertaan modal dalam sebuah perusahaan. Ketika kita memiliki saham sebuah perusahaan, bisa dikatakan kita memiliki perusahaan tersebut sebesar presentase tertentu, sesuai dengan jumlah lembar saham yang kita miliki”.

Berdasarkan pengertian diatas saham sebagai sebuah surat berharga, saham dapat diperjualbelikan setiap hari melalui bursa efek melalui pasar reguler maupun pasar negosiasi. Melalui transaksi di pasar reguler, artinya transaksi dilakukan berdasarkan harga saham yang saat itu terjadi dipasar. Sedangkan transaksi di pasar negosiasi terjadi apabila pembeli dan penjual sepakat untuk melakukan transaksi sebuah saham pada sebuah harga tertentu, yang belum tentu merupakan harga pasar.

2.1.3.2 Pengertian Harga Saham

diperkirakan, tetapi memiliki kemugkinan salah seperti yang dilihat oleh investor marginal (investor yang menentukan harga saham).”

Sedangkan menurut Musdalifah Azis (2015:80), harga saham adalah: “Harga pada pasar riil, dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar ditutup, maka harga pasar adalah harga penutupannya”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa harga saham merupakan harga penutupan dari saham suatu perusahaan yang terdaftar di bursa efek.

Musdalifah Azis (2015 : 76) menjelaskan 3 konsep harga saham : a. Harga saham berdasarkan nilai buku

Nilai buku merupakan nilai saham menurut pembukuan saham emiten. b. Harga saham berdasarkan harga pasar

Harga saham dibursa saham pada saat tertentu. Ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa. Harga saham perusahaan mencerminkan penilaian investor keseluruhan atas setiap ekuitas yang dimiliki

c. Harga saham berdasarkan nilai intrinsik

Pada model ini nilai intrinsik dari saham akan sangat tergantung pada dividen yang dibagikan dan required rate of return. Semakin tinggi dividen yang dibagikan maka semakin tinggi harga saham.

a. Harga Nominal

Harga yang tercantum dalam sertifikat yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting bagi saham karena dividen biasanya ditetapkan berdasarkan harga nominal.

b. Harga Perdana

Harga ini menetapkan pada waktu harga saham tersebut dicatat di Bursa Efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi

(underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

c. Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di Bursa. Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder kecil kemungkinan terjadi negosiasi harga investor dengan perusahaan penerbit.

2.1.3.3 Indikator Harga Saham

Harga saham merupakan ukuran indeks prestasi perusahaan, yaitu seberapa jauh manajemen mengelola perusahaan atas nama pemegang saham. Pengukuran harga saham ini yaitu harga penutupan saham akhir tahun.

2.1.3.4 Faktor-faktor yang Mempengaruhi Harga Saham

Faktor – faktor yang mempengaruhi harga saham menurut Weston dan Bringham (2011:26) adalah :

1. Laba per lembar saham (Earning per Share)

2. Tingkat Bunga

3. Jumlah Kas Dividen yang Diberikan 4. Jumlah Laba yang Diperoleh Perusahaan 5. Tingkat resiko dan pengembalian

Penjelasan-penjelasan yang dimaksudkan faktor-faktor harga saham diatas adalah :

1. Laba per lembar saham (Earning per Share)

2. Tingkat Bunga

Mempengaruhi laba perusahaan, karena bunga adalah biaya, jadi semakin tinggi suku bunga akan menurunkan laba perusahaan. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi, jika suku bunga naik maka investor akan menjual sahamnya dan ditukarkan dengan obligasi, hal ini akan menurunkan harga saham.

3. Jumlah Kas Dividen yang Diberikan

Peningkatan pembagian dividen dalam jumlah yang besar akan meningkatkan harga saham dan juga meningkatkan kepercayaan investor terhadap perusahaan.

4. Jumlah Laba yang Diperoleh Perusahaan

Investor pada umumnya melakukan investasi di perusahaan yang memliki profit cukup baik karena menunjukkan prospek yang cerah dan dapat menarik investor untuk berinvestasi yang nantinya akan mempengaruhi harga saham perusahaan.

5. Tingkat Resiko dan Pengembalian

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Leverage Keuangan Terhadap Harga Saham

Penggunaan hutang atau leverage keuangan (financial leverage) mengonsentrasikan risiko bisnis perusahaan pada para pemegang sahamnya. Konsentrasi risiko bisnis ini terjadi karena para pemegang utang, yang menerima pembayaran bunga secara tetap tidak menanggung risiko bisnis. Perubahan dalam penggunaan utang akan menyebabkan terjadinya perubahan pada laba per lembar saham (EPS) dan juga perubahan risiko dimana keduanya akan dapat mempengaruhi harga saham perusahaan (Brigham dan Houston yang dialihbahasakan Ali Akbar Yulianto, 2006 : 17).

Menurut Faisal Matriadi (2007) dalam penelitiannya mengatakan bahwa

financial leverage mempengaruhi harga saham dengan arah yang terbalik (negatif). Financial leverage berpengaruh negatif terhadap harga saham karena variabel ini mengandung risiko keuangan yang tinggi.

Sedangkan menurut Misnen Ardiansyah (2003) dari hasil penelitiannya mengatakan bahwa financial leverage yang besar menandakan tingginya risiko kegagalan perusahaan untuk mengembalikan hutang-hutangnya sehingga investor memandangnya sebagai resiko yang akhirnya menyebabkan harga saham turun.

2.2.2 Pengaruh Nilai Buku Per Lembar Saham Terhadap Harga Saham

kemungkinan peningkatan jumlah ekuitas yang diterima pemegang saham (Tjiptono dan Hendy, 2006 : 112).

Semakin tinggi book value per share semakin mahal suatu saham, dan sebaliknya, karena book value per share (BVPS) merupakan salah satu bentuk rasio keuangan nilai pasar untuk menilai kinerja perusahaan, maka book value per share (BVPS) mempunyai hubungan positif dengan harga pasar saham (Sawidji, 2006:67).

Hasil ini mengindikasikan bahwa investor akan bersedia membayar harga saham yang lebih tinggi bila jaminan keamanan (safety capital) atau nilai klaim atas asset bersih perusahaan semakin tinggi. Seperti diketahui bahwa book value per share merupakan perbandingan antara nilai buku modal sendiri (saham) dengan jumlah lembar saham biasa yang beredar. Semakin tinggi nilainya maka tuntutan terhadap besarnya harga pasar saham tersebut juga semakin tinggi (Demoon King Romalo:2007)

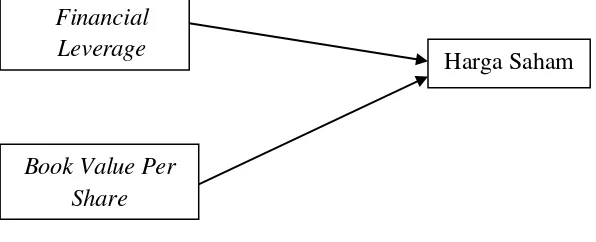

Berdasarkan uraian kerangka pemikiran diatas, maka paradigma penelitiannya yaitu sebagai berikut:

Gambar 2.1 Paradigma Penelitian Financial

Leverage

Book Value Per Share

2.3 Hipotesis

Menurut Sugiyono (2001:39) hipotesis adalah: “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian”.

Berdasarkan kerangka pemikiran di atas, hipotesis penelitian ini adalah sebagai berikut:

1. Financial Leverage berpengaruh terhadap harga saham pada sektor property

dan real estate yang terdaftar di Bursa Efek Indonesia.

2. Nilai buku per lembar saham berpengaruh terhadap harga saham pada sektor

23

3.1 Metode Penelitian

Menurut Sugiyono (2011:2) metode penelitian adalah: “Cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu.”

Penelitian ini dilakukan dengan menggunakan metode deskriptif dan metode verifikatif. Menurut Sugiyono dalam Umi Narimawati (2010:29) metode deskriptif adalah: “Metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas”.

Menurut Mashuri dalam Umi Narimawati (2010:29) metode verifikatif adalah: “Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan

mengatasi masalah yang serupa dengan kehidupan.”

Sesuai dengan hipotesis yang diajukan, dalam penelitian akan digunakan telaah statistika yang cocok, untuk itu dalam analisis menggunakan regresi berganda.

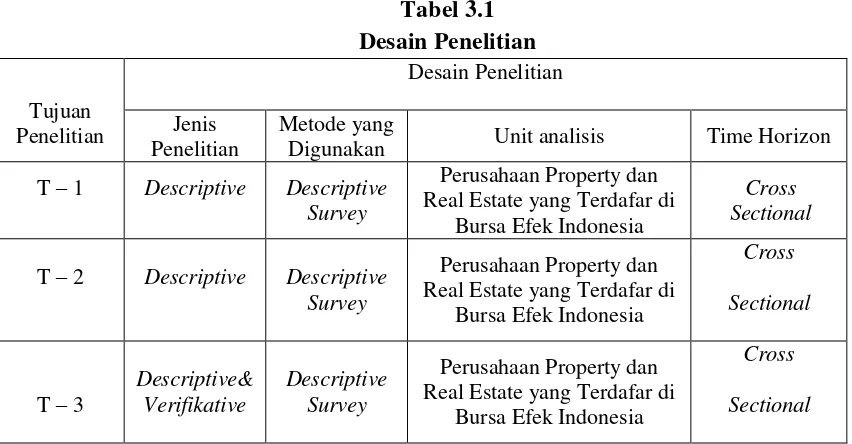

3.1.1Desain Penelitian

Menurut Patrisius Istiarto Djiwandono (2015:40) desain penelitian adalah:

“Rencana yang meliputi cara penggalian data dan cara analisis data”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) adalah : 1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian. 2. Mengidentifikasi permasalahan yang terjadi. 3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisis data.

9. Menyusun pelaporan hasil penelitian.

Berikut ini penjelasan mengenai langkah-langkah desain penelitian :

Dalam penelitian ini permasalahan yang akan analisis adalah pengaruh

Leverage Keuangan dan Nilai Buku Per Lembar Saham terhadap Harga saham.

2. Mengidentifikasi permasalahan yang terjadi.

Harga saham yang meningkat tidak sejalan dengan menurunnya financial leverage dan juga harga saham yang menurun tidak sejalan dengan menurunnya book value per share.

3. Menetapkan rumusan masalah.

Dalam penelitian ini rumusan masalahnya yaitu seberapa besar pengaruh

leverage keuangan dan nilai buku per lembar saham terhadap harga saham Sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia. 4. Menetapkan tujuan penelitian.

Tujuan penelitian dalam penelitian ini yaitu ingin menganalisis seberapa besar pengaruh leverage keuangan dan nilai buku per lembar saham terhadap harga saham pada Sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

Hipotesis dalam penelitian ini adalah leverage keuangan dan nilai buku per lembar saham berpengaruh terhadap harga saham.

Variabel bebas dalam penelitian ini adalah leverage keuangan dan nilai buku per lembar saham, sedangkan yang menjadi variabel terikatnya adalah harga saham.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data. Dalam penelitian ini menggunakan data sekunder yaitu berupa laporan keuangan, teknik penentuan sampelnya dengan menggunakan teknik

sampling purposive, teknik pengumpulan datanya di dapat dari dokumentasi dan studi kepustakaan.

8. Melakukan analisis data.

Analisis data dilakukan dengan menggunakan analisis kualitatif dan analisis kuantitatif.

9. Menyusun pelaporan hasil penelitian

Tabel 3.1

Digunakan Unit analisis Time Horizon

T – 1 Descriptive Descriptive

3.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator dari variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel yang akan diukur dalam penelitian ini yaitu:

1. Variabel Bebas (Independent Variable)

Variabel bebas atau variabel independen adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Sesuai dengan judul yang peneliti ajukan, maka yang menjadi variabel bebas (variabel X) yaitu Leverage Keuangan dan Nilai Buku Per Lembar Saham.

2. Variabel Dependen

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1Sumber Data

Sumber data dalam penelitian ini adalah data sekunder berupa data harga saham dan laporan keuangan Perusahaan Property dan Real Estate yang Terdafar di Bursa Efek Indonesia. Menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain. Data-data yang telah diolah oleh perusahaan tersebut berupa laporan keuangan konsolidasi. Untuk memperoleh data yang diperlukan dalam penelitian ini, penulis menggunakan teknik dokumentasi dari data-data yang dipublikasikan oleh Bursa Efek Indonesia melalui situs resmi BEI, IDX Statistic Book, www.kontan.co.id, www.idx.co.id, dan dengan cara mempelajari literature yang berkaitan dengan permasalahan penelitian baik media cetak maupun elektronik.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data menurut Sugiyono (2013:224) adalah sebagai

berikut : “Teknik pengumpulan data merupakan langkah yang paling stategis

dalam penelitian, karena tujuan utama dalam penelitian adalah mendapakan data, tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan

mendapatkan data yang memenuhi standar yang ditetapkan”.

Teknik mengumpulkan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

di Bursa Efek Indonesia, dimana data tersebut dapat langsung diakses di www.idx.co.id ataupun di website masing-masing perusahaan.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan (Library Research) dilakukan untuk memperoleh data ataupun teori yang dibutuhkan peneliti dalam melakukan penelitiaanya. Pengumpulan data dapat dilakukan dengan membaca literatur-literatur ataupun buku-buku yang memuat teori yang berhungan dengan permasalah dalam penelitian serta dapat dilakukan dengan menggunakan media internet sebagai sarana tambahan dalam mencari informasi mengenai teori ataupun data-data yang diperlukan dalam menjawab permasalahan dalam penelitian yang dilakukan.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

Sebelum menentukan teknik penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukan mengenai populasi dan sampel. Didalam suatu penelitian, populasi dan sampel sangat diperlukan. Hal tersebut agar penelitian yang dilakukan benar-benar mendapatkan data sesuai yang diharapkan.

3.4.1 Populasi Penelitian

Adapun pengertian populasi menurut Sugiyono (2013:80) adalah sebagai

berikut : “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karatertistik tertentu yang ditetapkan oleh peneliti

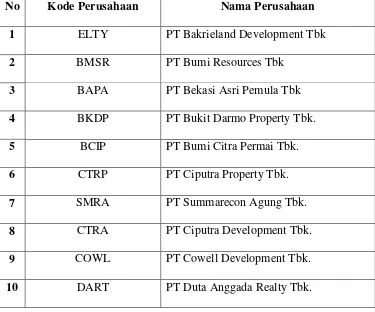

Berdasarkan pengertian di atas maka populasi dalam penelitian ini adalah perusahaan Berdasarkan definisi tersebut dalam penelitian ini yang menjadi populasi adalah laporan keuangan laporan keuangan tahunan yang terdiri atas laporan posisi keuangan/neraca dan laporan laba rugi perusahaan manufaktur real estate dan property yang terdaftar di Bursa Efek Indonesia sebanyak 10 perusahaan sehingga jumlah populasi adalah sebanyak 50 laporan keuangan atau N = 10 perusahaan X 5 tahun = 50 laporan keuangan.

Tabel 3.3

Daftar perusahaan yang dijadikan populasi penelitian

No Kode Perusahaan Nama Perusahaan

1 ELTY PT Bakrieland Development Tbk

2 BMSR PT Bumi Resources Tbk

3 BAPA PT Bekasi Asri Pemula Tbk

4 BKDP PT Bukit Darmo Property Tbk.

5 BCIP PT Bumi Citra Permai Tbk.

6 CTRP PT Ciputra Property Tbk.

7 SMRA PT Summarecon Agung Tbk.

8 CTRA PT Ciputra Development Tbk.

9 COWL PT Cowell Development Tbk.

3.4.2 Penarikan Sampel

Adapun pengertian sampel menurut Sugiyono (2013:81) adalah sebagai berikut : “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Untuk menentukan perusahaan sebagai sampel yang dapat mewakili populasi tersebut dalam penelitian ini diperlukan teknik pengambilan sampel yang tepat. Untuk menentukan sampel yang akan digunakan dalam penelitian, terdapat berbagai teknik sampling yang digunakan.

Menurut Sugiyono (2013:82) menyatakan bahwa : “ Teknik sampling pada dasarnya dapat dikelompokkan menjadi dua yaitu Probability Sampling dan

Nonprobability Sampling. Probability Sampling meliputi simple random,

proportionate stratified random, disproportionate stratified random, dan area random. Non probability sampling meliputi sampling sistematis, sampling kuota, sampling aksidental, purposive sampling, sampling jenuh, dan snowball

sampling”.

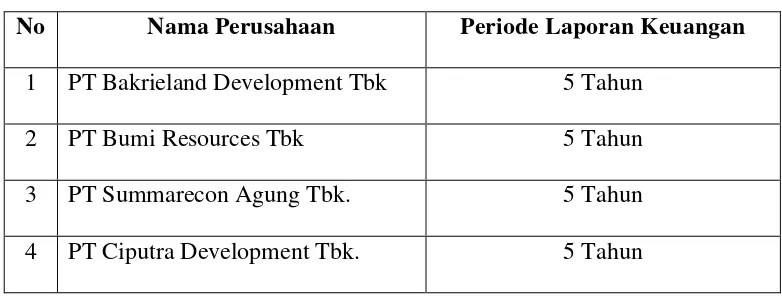

Metode penentuan sampel yang digunakan dalam penelitian ini adalah teknik purposive sampling yaitu teknik yang digunakan dalam penentuan sampel yang dipilih berdasarkan kriteria tertentu dan berdasarkan pertimbangan tertentu yang disesuaikan dengan tujuan penelitian.

Menurut Sugiyono (2013:85) mendefinisikan purposive sampling atau sampling jenuh sebagai berikut: “Purposive sampling adalah teknik penentuan

Oleh karena itu penulis mempunyai kriteria terhadap sampel yang akan diteliti yaitu berdasarkan :

1. Adanya fenomena yang terkait dengan variabel yang diteliti pada laporan keuangan tersebut.

2. Sampel yang diambil sebanyak 5 periode dari 4 perusahaan (20 laporan keuangan) karena sudah dianggap respresentatif (mewakili) untuk dilakukan uji penelitian.

3. Laporan keuangan yang memuat informasi mengenai Leverage Keuangan, Nilai Buku Per Lembar Saham dan Harga Saham.

Tabel 3.4

Daftar Perusahaan yang Menjadi Sampel

No Nama Perusahaan Periode Laporan Keuangan

1 PT Bakrieland Development Tbk 5 Tahun

2 PT Bumi Resources Tbk 5 Tahun

3 PT Summarecon Agung Tbk. 5 Tahun

4 PT Ciputra Development Tbk. 5 Tahun

3.4.3 Tempat dan Waktu Penelitian

Lokasi penelitian dilakukan di Bursa Efek Indonesia Jl. Jendral Sudirman Kav 52-53, Jakarta 12190. Dengan memperoleh data sekunder melalui Pusat Informasi Pasar Modal (PIPM) Bandung yang berlokasi di Jl.Veteran No.10.

Adapun persiapan penelitian dan waktu pelaksanaan penelitian dilakukan dari awal bulan Oktober 2015 s.d Februari 2016.

3.5 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, di mana data yang diperoleh penulis merupakan data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Berikut metode pengujian data yang digunakan dalam penelitian ini adalah: 1. Pengujian Asumsi Klasik

Didalam penggunaan analisis linear berganda, diperlukan beberapa pengujian asumsi klasik. Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri atas :

a. Uji Normalitas

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas sebagai

berikut: “Uji normalitas adalah untuk mengetahui apakah variabel dependen,

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak.

Dasar pengambilan keputusan menurut Singgih Santoso (2002:393) bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. 2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. 2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji mormalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov.

Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas sebagai

berikut: “Multikolinieritas adalah untuk mengetahui apakah pada model regresi

ditemukan adanya korelasi antar variabel independen”.

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antara sesama variabel bebas sama dengan 0. Untuk mendekteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah dengan melihat :

- nilai tolerance dan lawannya - variance inflantion factor (VIF)

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF tinggi dan menunjukkan adanya kolonieritas yang tinggi.

Rumus untuk menghitung VIF adalah sebagai berikut :

2 i

R

1

1

VIF

Sumber: Husein Umar (2011:179)

Uji multikolinearitas dilakukan dengan melihat tolerance value dan variance inflation factor (VIF). Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas sebagai berikut: “Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu

pengamatan ke pengamatan lain”

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Salah satu cara untuk mendekteksi ada atau tidaknya Heteroskedastisitas adalah dengan melihat grafik plot. Dengan ketentuan sebagai berikut :

Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi Heteroskedastisitas.

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas. d. Uji Autokorelasi

Jika Asymp.Sig pada output run test lebih besar dari 5% maka data tidak

mengalami Autokorelasi.

Jika Asymp.Sig pada output run test lebih kecil dari 5% maka data mengalami

Autokorelasi.

3.6 Metode Pengujian Data

3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut: “Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat

kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Analisis yang penulis gunakan terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif (kualitatif) dan verifikatif (kuantitatif) dengan pendekatan kuantitatif.

Menurut Sugiyono (2013:8) mendefinisikan analisis kualitatif sebagai berikut:

“Metode penelitian kualitatif sering disebut metode penelitian naturalistic karena

metode kualitatif, karena data yang terkumpul dan analisisnya lebih bersifat

kualitatif”.

Penelitian deskriptif digunakan untuk menggambarkan penelitian ini. Menurut Sugiyono (2013:8) mendefinisikan analisis kuantitatif sebagai berikut : “Analisis kuantitatif merupakan metode analisis yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi dan sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistic dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut:

1. Analisis Regresi Linier Berganda

Adapun pengertian analisis regresi linear berganda menurut Menurut Sugiyono (2011:277) sebagai berikut: “Analisis regresi linier berganda adalah analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen

sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya)”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan Leverage Keuangan, Nilai Buku Per Lembar Saham terhadap Harga Saham.

Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi diantaranya adalah sebagai berikut:

a. Data harus berskala interval;

c. Variabel tergantung terdiri dari satu variabel;

d. Hubungan antara variabel bersifat linier. Artinya semua variabel bebas mempengaruhi variabel tergantung;

e. Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas tidak boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya 0,01. f. Tidak boleh terjadi autokorelasi. Akan terjadi autokorelasi jika angka Durbin

dan Watson sebesar < 1 atau > 3 dengan skala 1-4;

g. Jika ingin menguji keselarasan model (goodness of fit), maka dipergunakan simpangan baku kesalahan. Untuk kriterianya digunakan dengan melihat angka Standard Error of Estimate (SEE) dibandingkan dengan nilai simpangan baku (Standard Deviation). Jika angka Standard Error of Estimate (SEE) < simpangan baku (Standard Deviation) maka model dianggap selaras; dan h. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi. Model

regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05 (dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Persamaan analisis regresi linier berganda secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut:

Y = α + β1 X1 + β2 X2

Sumber: Sugiyono 2012 Keterangan :

α = konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat

variabel bebasnya adalah 0 (X1, X2= 0)

β1 = koefisien regresi berganda antara variabel bebas X1 terikat Y, apabila

variabel bebas X2 diangap konstan.

β2 = koefisien regresi berganda antara variabel bebas X2 terikat Y, apabila

variable bebas X1 diangap konstan. X1 = Leverage Keuangan

X2 = Nilai Buku Per Lembar Saham 2. Analisis Koefisien Korelasi Pearson

Korelasi pearson digunakan untuk mengetahui ada tidaknya hubungan antara 2 variabel, yaitu variabel bebas dan variabel tergantung yang berskala interval atau rasio (parametrik) yang dalam SPSS disebut scale, yang dalam hal ini pengaruh Leverage Keuangan dan Nilai Buku Per Lembar Saham terhadap Harga Saham.

Menurut Umi Narimawati (2011:49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variable X dan Y, dapat menggunakan pendekatan korelasi Pearson dengan rumus dengan rumus sebagai berikut :

Sumber : Umi Narimawati (2010:49)

Keterangan :

r = Koefisien Korelasi n = Jumlah data

X = Variabel Bebas (Independen)

n( ∑ XiYi ) – ( ∑ Xi )( ∑ Y ) r =

Y= Variabel Terikat (Dependen)

Koefisien korelasi mempunyai nilai -1 ≤ r ≤ +1 dimana :

a. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1 atau sebaliknya.

b. apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada hubungan sama sekali.

c. apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar 1 atau sebaliknya.

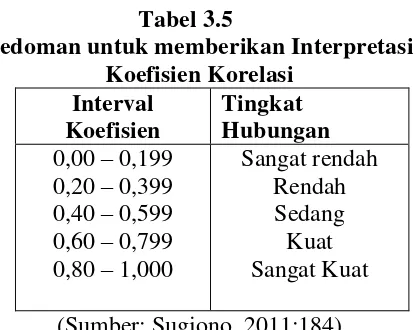

Untuk memberikan interpretasi koefisien korelasinya maka penulis menggunakan pedoman sebagai berikut :

b1ΣX1Y + b2X2Y RY.X1X2 =

ΣY ²

Sumber: Husein Umar (2011:233) Keterangan:

R = Koefisien korelasi berganda X1 = Leverage Keuangan

X2 = Nilai Buku Per Lembar Saham Y = Harga Saham

n = Banyaknya Sampel

Kuat atau tidaknya hubungan antara ketiga variabel dapat dilihat dari beberapa kategori koefisien korelasi mempunyai nilai 0 ≤ R ≤ 1 dimana:

a. Apabila R = 1, maka korelasi antara ketiga variabel dikatakan sempurna; dan b. Apabila R = 0, maka hubungan antara kedua variabel sangat lebar atau tidak

ada hubungan sama sekali. 4. Analisis Koefisien Determinasi

Besarnya pengaruh Leverage Keuangan (X1) dan Nilai Buku Per Lembar Saham (X2) terhadap Harga Saham (Y) dapat diketahui dengan menggunakan analisis koefisien determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan koefisien korelasinya yaitu:

Kd = r² x 100%

Keterangan:

Kd = Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Y Dipergunakan oleh Variabel X.

r 2 = Kuadrat Koefisien Korelasi

100% = Pengkali yang menyatakan dalam persentase

Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1 maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas dengan variabel terikat. Bila r mendekati 0, maka dapat dikatakan bahwa hubungan antara variabel bebas dengan variabel terikat sangat lemah atau bahkan tidak ada.

3.6.2 Metode Pengujian Hipotesis

Menurut Andi Supangat (2007:293) menyatakan bahwa pengujian hipotesis sebagai berikut : “Salah satu cara dalam statistika untuk menguji parameter populasi berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada

tingkat signifikansi tertentu”.

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel X1 & X2 terhadap variabel Y. Adapun langkah- langkah pengujiannya sebagai berikut:

1. Pengujian Secara Parsial

a. Rumus uji t yang digunakan adalah :

Hasilnya bandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf signifikansi 5%.

b. Hipotesis

H01 ; ρ = 0, Leverage Keuangan tidak berpengaruh signifikan terhadap harga

saham.

H11 ; ρ ≠ 0, Leverage Keuangan berpengaruh signifikan terhadap harga saham.

H02 ; ρ = 0, Nilai Buku Per Lembar Saham tidak berpengaruh signifikan terhadap

harga saham.

H12; ρ ≠ 0, Nilai Buku Per Lembar Saham berpengaruh signifikan terhadap harga

saham.

c. Menentukan tingkat signifikan.

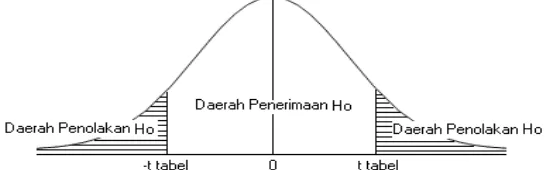

Ditentukan dengan 5% dari derajat bebas (dk)=(n-k-1), untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam suatu penelitian.

d. Menentukan kesimpulan berdasarkan perbandingan t-hitung dengan ttabel. H0

ditolak apabila thitung< ttabel (α = 0,05).

1. Jika thitung ≥ ttabel maka H0 ada didaerah penolakan, berarti Ha diterima artinya

antara variabel bebas dan variabel terikat ada hubungannya.

2. Jika thitung ≤ ttabel maka H0 ada didaerah penerimaan, berarti Ha ditolak artinya

antara variabel bebas dan variabel terikat tidak ada hubungannya. Gambar 3.1

Uji Daerah Penerimaan dan Penolakan Hipotesis

Sumber Sugiyono (dalam Umi Narimawati, 2010:54) 2. Penarikan Kesimpulan Hipotesis

Daerah yang diarsir merupakan daerah penolakan dan berlaku sebaliknya. Jika t hitung jatuh di daerah penolakan (penerimaan) maka Ho ditolak (diterima) dan

Ha diterima (ditolak). Artinya koefisien regresi signifikan (tidak signifikan).

Kesimpulannya, Leverage Keuangan dan Harga Saham secara simultan atau bersama-sama mempengaruhi (tidak mempengaruhi) Harga Saham. Tingkat

signifikannya yaitu 5% (α = 0,05) artinya jika hipotesis nol ditolak (diterima)

75

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai financial leverage

dan nilai buku per lembar saham terhadap harga saham, maka pada bagian akhir dari penelitian ini, penulis menarik kesimpulan sebagai berikut:

1. Financial leverage berpengaruh negatif signifikan terhadap harga saham. Dimana ketika financial leverage meningkat maka harga saham akan menurun dan sebaliknya. Fluktuaktif perubahan financial leverage disebabkan adanya kenaikan atau penurunan laba perusahaan dan hutang perusahaan. Nilai

financial leverage dapat dijadikan salah satu indikator investor dalam menentukan penginvestasian dananya pada suatu saham perusahaan.

5.2 Saran

Berdasarkan kesimpulan di atas, maka penulis memberikan beberapa saran sebagai berikut:

1. Saran Praktis a. Bagi Perusahaan

Lebih meningkatkan kinerja perusahaan dalam menghasilkan laba dengan menggunakan aktiva bersih dan asset perusahaan secara optimal. Perusahaan dapat meningkatkan produksi dan melakukan efisiensi beban operasional perusahaan sehingga perusahaan dapat memperoleh laba yang optimal, dengan laba yang optimal diharapkan tingkat pengembalian dari investasi para investor akan besar dan diharapkan perusahaan dapat mengurangi utangnya. Berkurangnya utang perusahaan akan membuat beban bunga berkurang sehingga financial leverage perusahaan akan menurun dan memperkecil risiko keuangan yang mungkin terjadi. Hal ini akan membuat investor tertarik untuk berinvestasi. Dengan memperkecil resiko keuangan yang terjadi dapat membuat investor tertarik dalam menginvestasikan dananya, semakin banyak investor tertarik maka akan semakin meningkat pula harga saham pada suatu perusahaan.

b. Bagi Investor

maupun parsial, sehingga investor dapat lebih tepat dalam memilih keputusan investasinya.

2. Saran Akademis (Bagi Peneliti Lain)

THE INFLUENCE FINANCIAL LEVERAGE AND BOOK

VALUE PER SHARE ON STOCK PRICE

(

Survey On The Real Estate Property Sector And Listed On The Stock Exchange)SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Mendapatkan Gelar Sarjana Ekonomi

Jenjang Studi Strata 1

Disusun Oleh :

ULFA ALWALIYAH 21109031

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

78

Saham Pada Perusahaan Sektor Manufacturing Pada Bursa Efek Jakarta. (BEJ). Agus Sartono. 2001. Manajemen Keuangan Teori dan Aplikasi (4th ed). Yogyakarta:

BPFE

Ali Akbar Yulianto, 2006,. “Dasar-dasar Manajemen Keuangan”, Buku Dua, Edisi Kesepuluh,Jakarta: Salemba Empat

Ali Akbar. Yulianto. Edisi 10. Buku Pintar Investasi : Reksadana, Saham, Stock Option,. Valas Emas. Jakarta: Salemba Empat.

Andi Supangat. (2007). Statistika Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana.

Ardiansyah, H. Agustian Djuanda, Irwansyah Lubis. 2003. Pajak Penghasilan. Orang Pribadi. Jakarta : Salemba Empat

Eduardus Tandelilin. (2010). Portofolio dan Investasi Teori dan Aplikasi. Edisi. Pertama, Yogyakarta : Kanisius.

Faisal Matriadi. 2007. Pengaruh Financial Leverage dan Tingkat Inflasi terhadap. Harga Saham (Studi pada Saham LQ 45 di Bursa Efek Jakarta).

Fakhruddin Dan Hadiyanto, sopian. 2001. Perangkat dan Model Analisis Investasi di. Pasar Modal. Jakarta: PT Elex Media Komputindo

Fandy & Anastasia Diana, 2003; Total Quality Management Edisi Revisi, Yogyakarta: Andi.

H.M. Jogiyanto, 2000, Analisis dan Disain Sistem Informasi, Yogyakarta: Penerbit Andi

Husein Umar, 2011, Metode Riset Akuntansi Terapan, Jakarta : Ghalia Indonesia. Husein Umar. 2005. Metodologi Penelitian. Jakarta. Raja Grafindo.

79

Musdalifah Azis,2015. Manajemen Investasi Fundamental, Teknikal, Perilaku Investor, dan Return Saham. Jakarta : Deepublish.

Patrisius Istiarto,2015. Meneliti Itu Tidak Sulit. Jakarta : Deepublish.

Sawidji Widiatmojo,1996. Cara Sehat Investasi di Pasar Modal. Jakarta : Aksara Grafika.

Siswanto Sutojo, 2003, Manajemen Penjualan Yang Efektif, Cetakan Pertama, PT. Damar Mulia Pustaka, Jakarta

Sugiyono, 2013, Metode Penelitian Bisnis, Alfabeta, Bandung.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kuantitatif dan R&D (7th ed). Bandung. Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kuantitatif dan R&D. Bandung. Alfabeta.

Sutrisno. 2012. Manajemen Keuangan Teori, Konsep dan Aplikasi (8 th ed.).Yogyakarta: Ekonisia

Tjiptono Darmadji dan Hendy M. Fakhruddin. 2006. Pasar Modal di Indonesia. Salemba Empat : Jakarta.

Ukhtaruddin dan Desmoon King Romalo. (2007). Pengaruh Return On Assets. (ROA), Return On Equity (ROE), Return On Investment (ROI), Debt To. Umi Narimawati, Sri Dewi A., & Lina I. (2010). Penulisan Karya Ilmiah. Bekasi.

Genesis.

Weston J. Fred & Brigham Eugene F. 2011. “Dasar-dasar Manajemen. Keungan”. dialihbahasakan oleh Alfonsus Sirait. Jakarta: Salemba Empat

www.idx.co.id

99

Nama : Ulfa Alwaliyah

Tempat, tanggal lahir : Jakarta, 2 Maret 1991 Jenis Kelamin : Perempuan

Warga Negara : Indonesia

Agama : Islam

Alamat Rumah : Jl. Ir. H. Juanda No. 175 Dago, Bandung

Status : Mahasiswa

Alamat Email : [email protected] Pendidikan Formal

Tahun Pendidikan Keterangan

1997-2003 SD Negeri 09 Pagi, Jakarta

Lulus dan Berizasah 2003-2006 SMP Negeri 36, Jakarta Lulus dan Berizasah 2006-2009 SMK Tridaya, Jakarta Lulus dan Berizasah 2009-

Sekarang

Universitas Komputer Indonesia

Masih tercatat sebagai mahasiswa, Jurusan Akuntansi

Yang Menyatakan,

iii

perkenan, petunjuk serta karunia-Nya penulis mampu menyelesaikan penyusunan Usulan Penelitian yang berjudul “Pengaruh Financial Leverage Dan Nilai Buku Per Lembar Saham Terhadap Harga Saham (Survey Pada Sektor Property Dan

Real Estate yang Terdaftar Di Bursa Efek Indonesia”.

Begitu banyak hambatan dan kesulitan yang dihadapi penulis selama menyelesaikan Usulan Penelitian ini, namun penulis mendapat banyak dukungan, bimbingan dan bantuan baik bersifat moril maupun materil dari berbagai pihak.

Pada kesempatan ini, penulis ingin mengucapkan terimakasih yang sebesar – besarnya kepada semua pihak yang telah membantu kepada :

1. Dr. H. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE.,Spec.Lic, selaku Dekan Fakultas Ekonomi Rektor Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., CA, selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Adi Rachmanto, S.Kom.,M.Kom, selaku Sekretaris Program Studi Akuntansi

iv

6. Sri Dewi Anggadini, SE., M. Si selaku Dosen Wali.

7. Kedua orang tua Ibu & Bapak yang selalu mendoakan dan memberikan motivasi untuk kemudahan penyelesaian laporan ini. Makasih ya ibu,bapak semoga semua harapan kalian bisa terwujud dan jadi kenyataan mulai dari sekarang.

8. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

9. Staff Kesekretariatan Program Studi Akuntansi (Ibu Dona dan Ibu Senny), terima kasih untuk pelayanan dan informasinya.

10. Saudara – saudara saya terimakasih atas dukungan moral dan materi serta doanya.

v umumnya.

Bandung, Februari 2016

21109031

Pembimbing : Dr. Surtikanti, S.E., M.Si., Ak., CA

The research was purpose to find out how much influence Financial Leverage on stock prices and how much influence the Book Value Per Share to the stock price on a company engaged in property and real estate was listed on the Indonesia Stock Exchange. The research was purpose to find out how much influence Financial Leverage and the Book Value Per Share significant effect on stock prices.

The method used in this research is descriptive method verification with quantitative approach. The sampling method in this study using nonprobability sampling with purposive sampling approach. The unit of analysis in this research is the company's annual financial report taken in 2009 - 2013. The data were analyzed using multiple linear regression. Testing the hypothesis in this study using the statistical t-test and F test statistic with SPSS 20.0 for Windows. Results from this study showed that the Financial Leverage and the Book Value Per Share effect on stock prices in companies engaged in property and real estate sectors listed in Indonesia Stock Exchange. The results of this study also showed that Financial Leverage and Book Value Per Share significantly influence stock prices in companies engaged in property and real estate sectors listed in Indonesia Stock Exchange.

Keywords: Financial Leverage, The Book Value Per Share, The Stock Price.

PENDAHULUAN

I. Latar Belakang

Pasar modal merupakan salah satu tempat alokasi dana yang produktif dari pihak yang memiliki kelebihan dana (investor) kepada pihak yang mengalami kekurangan dana (defisit unit/perusahaan), perusahaan go public sebagai pihak yang membutuhkan dana menerbitkan sekuritas untuk dijual kepada investor, selanjutnya investor membeli sekuritas tersebut dengan harapan memperoleh dividen dan capital gain (Faisal Matriadi, 2007).

Dalam mengambil keputusan untuk berinvestasi di pasar modal, investor memperhatikan tingkat keuntungan (rate of return) yang diperoleh dan risiko yang dihadapinya. Investor yang rasional tentu akan memilih saham-saham yang yang memberikan tingkat keuntungan yang tinggi dengan risiko yang rendah. Untuk dapat memperkirakan tingkat keuntungan yang diperoleh dan risiko yang mungkin terjadi, maka investor perlu menganalisis kondisi keuangan perusahaan emiten serta kondisi perekonomian negara. Untuk dapat menganalisisnya, investor memerlukan informasi baik dari internal maupun eksternal perusahaan. Atas dasar analisis informasi inilah investor memutuskan untuk membeli, menahan, atau menjual saham sehingga mempengaruhi pergerakan harga saham di pasar modal (Faisal Matriadi, 2007).

(Safety Capital) atau nilai klaim atas aset bersih perusahaan yang semakin tinggi. Seperti diketahui bahwa nilai buku per lembar saham merupakan perbandingan antara nilai buku modal sendiri (saham) dengan jumlah saham yang beredar. Semakin tinggi nilainya maka tuntutan terhadap besarnya harga pasar saham tersebut juga semakin tinggi (Desmoon King Romalo).

Prospek saham PT Bakrieland Development Tbk semakin meredup. Memburuknya kinerja keuangan perseroan ikut merobohkan harga saham emiten properti berkode ELTY itu. Sejak awal tahun hingga kemarin (year to date), harga saham Bakrieland telah anjlok 54,62% menjadi Rp 54 per saham. Para pelaku pasar berpendapat memburuknya kinerja perseroan di paruh pertama tahun ini membawa sentimen negatif ke kinerja saham Bakrieland. Laporan keuangan ELTY yang jelek mengakibatkan harga saham merosot. Dilihat dari fundamentalnya, saham ELTY juga jelek. Dalam waktu dekat harga saham ELTY bisa Rp 50 per saham. Harga saham ELTY sulit terangkat, bukan tak mungkin harga ELTY merosot dan terjebak di level Rp 50 per saham. Satu-satunya faktor penyelamat yang bisa mengangkat harga ELTY adalah upaya keras perseroan untuk memperbaiki laporan keuangannya. Kepala Riset Reliance Securities, Wilson Sofan, mengatakan, penurunan harga saham ELTY terpengaruh sentimen negatif Grup Bakrie. Citra Grup Bakrie yang memiliki banyak utang menyebabkan harga ELTY terus melorot (Wahyu Satriani,2012).

Harga saham ELTY tahun 2012 mengalami penurunan dari 119 menjadi 54. Padahal Financial Leverage pada tahun 2011 mengalami penurunan dari -1,57 menjadi -11,77. Penurunan harga saham dapat dikarenakan bertambahnya tingkat pinjaman/utang perusahaan sehingga investor berasumsi dengan bertambahnya pinjaman/utang berisiko terhadap tingkat pengembalian investasi mereka yang mengakibatkan menurunnya permintaan atas saham perusahaan. Hal tersebut tidak terbukti pada perusahaan ELTY. Diindikasikan harga saham ELTY turun karena investor melihat nilai buku per lembar saham. Risiko ini terjadi karena pembiayaan perusahaan melalui hutang menimbulkan biaya bunga atas hutang. Jika laba yang dihasilkan tidak mencukupi untuk membayar hutang dan bunganya maka perusahaan akan berada pada posisi default dan financial distress yang dapat mengarah pada kebangkrutan.

Harga saham BUMI pada tahun 2012 mengalami penurunan dari 2175 menjadi 600. Dan Financial Leverage pada tahun 2011 mengalami peningkatan dari 0,75 menjadi 0,79. Penurunan harga saham dapat dikarenakan adanya asumsi peningkatan risiko oleh investor karena utang perusahaan yang bertambah dan harapan akan tingkat pengembalian investasi yang menurun sehingga permintaan terhadap saham perusahaan menurun. Sedangkan nilai buku per lembar saham BUMI juga mengalami penurunan.

Beberapa peneliti menyimpulkan bahwa Financial Leverage berpengaruh dan tidak berpengaruh terhadap harga saham. Faisal Matriadi (2007) yang mengatakan bahwa Financial Leverage berpengaruh terhadap harga saham karena variabel ini mengandung risiko keuangan yang tinggi sedangkan penelitian Ellen Rusliati (2011) yang mengatakan bahwa Financial Leverage tidak berpengaruh terhadap harga saham menunjukkan bahwa investor cenderung tidak terlalu memperhatikan Financial Leverage dalam melakukan investasi. Hal ini dapat dilihat dari trend Financial Leverage yang menurun.

Desmoon King Romalo (2007) mengatakan bahwa Book Value Per Share merupakan variabel yang berpengaruh terhadap harga saham. Hasil ini mengindikasikan bahwa investor akan bersedia membayar harga saham yang lebih tinggi bila jaminan keamanan (safety capital) atau nilai klaim atas asset bersih perusahaan semakin tinggi.

Identifikasi Masalah

Harga Saham (Survey Pada Sektor Property Dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia).

II. KAJIAN PUSTAKA

Financial leverage menurut Sutrisno (2012:201) yaitu : “Financial leverage adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan akan memberikan

keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham. Financial leverage dengan demikian menunjukkan

perubahan laba per lembar saham (Earning Per Share atau EPS) sebagai akibat perubahan EBIT”.

Sedangkan pengertian financial leverage menurut Brigham, Eugene F. & Houston, Joel F yang dialihbahasakan Ali Akbar Yulianto (2013:165) yaitu: “Leverage keuangan (financial leverage) adalah tingkat sampai sejauh mana efek dengan pendapatan tetap (utang dan saham

preferen) digunakan dalam struktur modal suatu perusahaan”.

Berdasarkan pengertian-pengertian diatas peneliti mengambil kesimpulan bahwa financial leverage adalah penggunaan sumber dana pihak ketiga yang mengakibatkan perusahaan harus membayar beban tetap berupa bunga dengan tujuan untuk meningkatkan struktur modal perusahaan sehingga perusahan dapat meningkatkan keuntungan perusahaan dan mengakibatkan juga meningkatnya keuntungan untuk para pemegang saham.

Menurut Musdalifah Azis (2015:82), nilai buku (book value) adalah : “Nilai akuntansi dari selembar saham biasa yang setara dengan ekuitas saham biasa (jumlah saham biasa ditambah

agio saham dan laba ditahan) dibagi dengan jumlah saham yang beredar”.

Menurut Eduardus Tandelilin (2010:301), nilai buku adalah: “Nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten)”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa nilai buku adalah perbandingan antara nilai buku modal sendiri (saham) dengan jumlah lembar saham biasa yang beredar atau nilai aset bersih perusahaan dibagi dengan jumlah saham yang akan menghasilkan angka nilai buku saham. Semakin besar nilai asset perusahaan maka akan menghasilkan nilai buku saham (book value) yang semakin besar pula.

Menurut Musdalifah Azis (2015 : 76) : “Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan investor individual atau investor institusional atau trader atas investasi mereka

atau sejumlah dana yang diinvestasikan dalam suatu perusahaan”.

Joko salim (2012 : 5) menjelaskan : “Saham adalah bentuk penyertaan modal dalam sebuah perusahaan. Ketika kita memiliki saham sebuah perusahaan, bisa dikatakan kita memiliki perusahaan tersebut sebesar presentase tertentu, sesuai dengan jumlah lembar saham yang kita

miliki”.

Berdasarkan pengertian yang telah dijelaskan oleh beberapa penulis diatas, maka penulis menarik kesimpulan saham sebagai sebuah surat berharga, saham dapat diperjualbelikan setiap hari melalui bursa efek melalui pasar reguler maupun pasar negosiasi. Melalui transaksi di pasar reguler, artinya transaksi dilakukan berdasarkan harga saham yang saat itu terjadi dipasar. Sedangkan transaksi di pasar negosiasi terjadi apabila pembeli dan penjual sepakat untuk melakukan transaksi sebuah saham pada sebuah harga tertentu, yang belum tentu merupakan harga pasar.

III. OBJEK DAN METODE PENELITIAN

perbandingan dan mencari hubungan variable itu dengan variable yang lain. Sugiyono (2009:35). Verifikatif adalah memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan. Mashuri (2009:45). Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Sugiyono (2007:7).

Operasionalisasi variabel adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik. Nur Indriantoro (2002:69). . Total Hutang sebagai variabel bebas (independent variable), Perputaran Aktiva Tetap sebagai variabel bebas (independent variable), Laba perusahaan sebagai variabel terikat (dependent variable).

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, data didapat dari sumber terkait, yaitu berupa laporan keuangan PT Krakatu Stell Tbk.

Data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) dari objek yang diteliti, biasanya data tersebut diperoleh dari tangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari para pengguna. Andi Supangat (2007:2).

Cara pengambilan sampel yang gunakan peneliti dalam penelitian ini adalah dengan cara purposive sampling (pertimbangan tertentu). Menurut (Sugiyono, 2010:68) pengertian sampling purposive, yaitu teknik penentuan sampel dengan pertimbangan tertentu.

W. Gulo (2002:110) menjelaskan “Pengumpulan data dilakukan untuk memperoleh

informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian”. Adapun teknik yang

digunakan peneliti dalam penelitian ini adalah sebagai berikut: 1. Dokumentasi

W. Gulo (2002:123) “dokumen adalah catatan tertulis tentang berbagai kegiatan atau

peristiwa pada waktu yang lalu”. Peneliti menelaah dokumen-dokumen yang terdapat pada perusahaan seperti laporan keuangan dan dokumen lain yang relevan dengan kepentingan penelitian.

2. Penelitian Kepustakaan (Library Research)

M Iqbal Hasan (2002:114) “penelitian yang dilaksanakan dengan menggunakan literature

(kepustakaan), baik berupa buku, catatan, maupun laporan hasil penelitian dari penelitian

terdahulu”. Peneliti melakukan tknik ini untuk memperoleh data berupa teori-teori yang dibutuhkan peneliti dalam melakukan penelitian. Data tersebut dapat diperoleh dari buku-buku yang berhubungan dengan penelitian.

Metode Analisis Data, Menurut Umi Narimawati (2010:41), rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh

diri sendiri maupun orang lain”.

Persamaan garis regresi adalah merupakan model hubungan antara dua variabel atau lebih, yaitu antara variabel yang bergantung (dependent variabel), dengan variabel bebasnya (independent variabel).

Pengujian Hipotesis

1. Pengujian Hipotesis Secara Simultan (Uji Statistik F).

Untuk menguji adanya hubungan antara variabel bebas (X) secara simultan terhadap variabel terikat (Y) maka pengujian dilakukan dengan menggunakan uji statistik

2. Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Untuk menguji apakah ada pengaruh signifikan dari variabel – variabel bebas (X) terhadap variabel terikat (Y).

IV. HASIL PENELITIAN DAN PEMBAHASAN

Untuk menguji pengaruh financial leverage terhadap harga saham, maka diperlukan pengujian statistik dengan langkah-langkah sebagai berikut:

1. Merumuskan hipotesis statistik

H0 ; ρ = 0, Financial Leverage tidak berpengaruh terhadap harga saham. H1 ; ρ ≠ 0, Financial Leverage berpengaruh terhadap harga saham.

2. Menentukan daerah penerimaan penerimaan atau penolakan hipotesis dengan membandingkan thitung dengan ttabel dengan ketentuan:

Jika thitung > ttabel, atau -thitung < -ttabel maka H0 ditolak Jika –ttabel ≤ thitung ≤ ttabel, maka H0 diterima

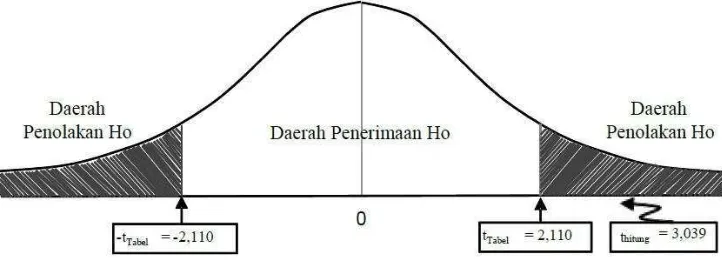

Maka hasil yang diperoleh dari perbandingan thitung dengan ttabel adalah thitung > ttabel (3,039 > 2,110), sehingga pada tingkat kekeliruan 5% H0 ditolak dan H1 diterima yang berarti variabel financial leverage yang diberikan secara parsial berpengaruh terhadap harga saham. Berdasarkan uji hipotesis dapat digambarkan daerah penolakan dan penerimaan H0 sebagai berikut:

Penarikan kesimpulan hipotesis berdasarkan gambar 4.7 di atas dapat dilihat bahwa H0 ditolak dan H1 diterima, karena thitung sebesar 3,039 berada pada daerah penolakan H0. Hasil ini juga ditunjukkan oleh nilai signifikansi uji statistik untuk variabel financial leverage sebesar 0,007, artinya kesalahan untuk mengatakan ada pengaruh terhadap harga saham hanya 0,7% atau berarti lebih kecil dari tingkat kesalahan yang dapat diterima sebesar 5% sehingga dapat diputuskan untuk menolak H0. Kesimpulannya, financial leverage keuangan berpengaruh signifikan terhadap harga saham.

Untuk menguji pengaruh nilai buku per lembar saham terhadap harga saham, maka diperlukan pengujian statistik dengan langkah-langkah sebagai berikut:

1. Merumuskan hipotesis

H0 ; ρ = 0, nilai buku per lembar saham tidak berpengaruh terhadap harga saham. H1 ; ρ ≠ 0, nilai buku per lembar saham berpengaruh terhadap harga saham.

2. Menentukan daerah penerimaan atau penolakan hipotesis dengan membandingkan thitung dengan ttabel dengan ketentuan :

Jika thitung > ttabel, atau -thitung < -ttabel maka H0 ditolak Jika –ttabel ≤ thitung ≤ ttabel, maka H0 diterima

Maka hasil yang diperoleh dari perbandingan thitung dengan ttabel adalah -thitung < -ttabel (-2,465 < -2,110), sehingga pada tingkat kekeliruan 5% H0 diterima dan H1 ditolak yang berarti variabel nilai buku per lembar saham yang diberikan secara parsial berpengaruh terhadap harga saham. Berdasarkan uji hipotesis dapat digambarkan daerah penolakan dan penerimaan H0 sebagai berikut:

leverage terhadap harga saham bersifat negatif, artinya setiap kenaikan financial leverage maka hal tersebut akan menurunkan harga saham dan sebaliknya. Besar presentase pengaruh financial leverage terhadap harga saham perusahaan 26,32%, artinya sebesar 26,32% harga saham dipengaruhi oleh financial leverage, sedangkan sisanya sebesar 73,68% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Hasil yang diperoleh dari perbandingan thitung dengan ttabel adalah thitung > ttabel (3,039 > 2,110), sehingga pada tingkat kekeliruan 5% H0 ditolak dan H1 diterima yang berarti variabel leverage keuangan berpengaruh terhadap harga saham. Nilai signifikansi untuk variabel leverage keuangan terhadap harga saham adalah sebesar 0,007, artinya kesalahan untuk mengatakan ada pengaruh terhadap harga saham hanya 0,7% atau berarti lebih kecil dari tingkat kesalahan yang dapat diterima sebesar 5% sehingga dapat diputuskan untuk menolak H0. Kesimpulannya, financial leverage berpengaruh negatif signifikan terhadap harga saham.

Kesimpulan diatas telah menjawab terhadap fenomena yang terjadi, dimana fenomena yang terjadi tahun 2011 pada PT Bakrieland Development Tbk (ELTY) adalah financial leverage menurun dari tahun sebelumnya lalu pada tahun berikutnya atau pada tahun 2012 harga saham ikut mengalami penurunan seharusnya menurut teori teori yang di kemukakan oleh para ahli ketika financial leverage mengalami penurunan maka harga saham mengalami peningkatan, fenomena tersebut menggambarkan bahwa financial leverage dan harga saham mempunya pengaruh yang positif, namun setelah adanya hasil penelitian ini dapat dibuktikan bahwa financial leverage dan harga saham memiliki pengaruh yang negatif. Dimana ketika financial leverage mengalami peningkatan maka secara otomatis harga saham mengalami penurunan, begitupun sebaliknya.

Hasil penelitian ini didukung dengan penelitian yang dilakukan oleh Faisal Matriadi (2007) dalam penelitiannya mengatakan bahwa financial leverage mempengaruhi harga saham dengan arah yang terbalik (negatif). Financial leverage berpengaruh negatif terhadap harga saham karena variabel ini mengandung risiko keuangan yang tinggi.

Hasil penelitian ini juga didukung oleh teori yang dijelaskan oleh Ali Akbar Yulianto (2006 :

17) yang menyebutkan bahwa “Penggunaan hutang atau leverage keuangan (financial leverage)

mengonsentrasikan risiko bisnis perusahaan pada para pemegang sahamnya. Konsentrasi risiko bisnis ini terjadi karena para pemegang utang, yang menerima pembayaran bunga secara tetap tidak menanggung risiko bisnis. Perubahan dalam penggunaan utang akan menyebabkan terjadinya perubahan pada laba per lembar saham (EPS) dan juga perubahan risiko dimana keduanya akan dapat mempengaruhi harga saham perusahaan”.

Jadi dapat disimpulkan bahwa semakin tinggi nilai finance leverage sebuah perusahaan, makan akan semakin rendah harga saham yang diterima oleh perusahaan, karena para investor tidak mau mengambil resiko yang tinggi ketika sebuah perusahaan memiliki hutang terlalu banyak, sehingga ketika investor enggan membeli saham pada perusahaan yang memiliki hutang terlalu banyak maka secara otomatis harga saham pada perusahaan tersebut akan menurun.

Dari penelitian yang telah dilakukan didapatkan nilai korelasi antara nilai buku per lembar saham terhadap harga saham sebesar 0,593, artinya tingkat nilai buku per lembar saham memiliki pengaruh sedang dengan harga saham. Hal ini terlihat dari nilai korelasi berada diantara 0,40 hingga 0,599 yang tergolong dalam kategori sedang. Pengaruh antara nilai buku per lembar saham terhadap harga saham bersifat positif, artinya setiap kenaikan nilai buku per lembar saham maka hal tersebut akan meningkatkan harga saham dan sebaliknya. Besar pengaruh nilai buku per lembar saham terhadap harga saham perusahaan adalah sebesar 35,16%, yang artinya harga saham dipengaruhi oleh nilai buku per lembar saham 35,16%, sedangkan sisanya sebesar 64,84% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.