PERBANDINGAN INDIKATOR KINERJA KEUANGAN PROVINSI LAMPUNG SEBELUM DAN SESUDAH PENERAPAN

DESENTRALISASI FISKAL (Periode 1991-2010)

Oleh

RESTI YULIASARI

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

PERBANDINGAN INDIKATOR KINERJA KEUANGAN PEMERINTAH PROVINSI LAMPUNG SEBELUM DAN SESUDAH PENERAPAN

DESENTRALISASI FISKAL (PERIODE 1991-2010)

Oleh

RESTI YULIASARI

Desentralisasi fiskal merupakan suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah, untuk mendukung fungsi atau tugas pemerintahan dan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan. Sedangkan otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Momentum awal kebijakan otonomi daerah secara resmi dimulai pada 1 Januari 2001 dan mempunyai arti penting bagi bangsa Indonesia khususnya bagi penyelenggara pemerintah di daerah.

Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan di Provinsi Lampung sebelum dan sesudah penerapan desentralisasi fiskal pada tingkat desentralisasi fiskal, tingkat kemampuan pembiayaan dan efisiensi penggunaan anggaran (kinerja pengeluaran).

Alat analisis yang digunakan untuk mengetahui kinerja keuangan Pemerintah di Provinsi Lampung adalah dengan menggunakan analisis rasio keuangan daerah yang meliputi rasio PAD terhadap TPD, BHPBP terhadap TPD dan SB terhadap TPD pada tingkat desentralisasi fiskal, rasio PAD terhadap TKD, PAD terhadap KR, jumlah PAD+BHPBP terhadap TKD pada tingkat kemampuan pembiayaan serta TSA terhadap TBD, TPL terhadap TBD efisiensi penggunaan anggaran.

yang dilihat dari persentase PAD terhadap TKD, dari persentase PAD terhadap KR dan dari persentase PAD ditambah BHPBP terhadap TKD pada masa sesudah desentralisasi fiskal semakin tinggi rasionya, sehingga mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pemerintah pusat dan Provinsi semakin rendah dan kiranya dapat terus digali sumber-sumber penerimaan dan BHPBP serta perlu ditingkatan. Kinerja efisiensi anggaran yang dilihat dari persentase TSA terhadap TBD mengalami peningkatan sesudah penerapan kebijakan desentralisasi fiskal tetapi pada persentase TPL terhadap TBD mengalami penurunan sesudah penerapan kebijakan desenteralisasi fiskal sehingga pemerintah perlu kiranya lebih meningkatkan kemampuan perencanaannya dan pengawasannya terhadap anggaran keuangan daerah sehingga kebocoran anggaran dapat dikurangi.

i

II. TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 13

1. Definisi Desentralisasi ... 13

2. Definisi Desentralisasi Fiskal ... 13

3. Definisi Otonomi Daerah ... 14

4. Pelaksanaan Desentralisasi Fiskal ... 14

B. Sumber Penerimaan Daerah ... 16

1. Pendapatan Asli Daerah ... 16

2. Dana Perimbangan ... 17

3. Lain-lain Pendapatan yang Sah ... 18

C. Keuangan Daerah ... 18

D. Kinerja Keuangan Pemerintah Daerah ... 21

1. Tujuan dan Manfaat Pengkuran Kinerja Keuangan Pemerintah Daerah ... 24

2. Parameter Rasio Keuangan Pemerintah Daerah ... 25

E. Pengelolaan Keuangan Daerah ... 30

F. Gambaran Pengelolaan Keuangan Negara Sebelum Otonomi Daerah ... 31

G. Gambaran Pengelolaan Keuangan Sesudah Otonomi Daerah ... 32

1. Reformasi Keuangan Daerah ... 32

H. Penelitian Terdahulu ... 35

1. Penelitian Sri Haryati (2006) ... 35

2. Penelitian Muhamad Karya Satya Azhar (2008) ... 36

3. Penelitian Sutiono (2007) ... 36

4. Penelitian Eriadi (2004) ... 37

5. Penelitian Edwin Ricardo (2004) ... 37

III. METODE PENELITIAN A. Variabel Penelitian ... 39

B. Jenis dan Sumber Data ... 40

C. Alat Analisis ... 41

D. Definisi Operasional ... 44

E. Gambaran Umum Provinsi Lampung ... 45

1. Kondisi Geografis ... 45

2. Penduduk ... 47

3. Pertumbuhan Ekonomi ... 50

4. Keuangan Daerah ... 51

IV. HASIL DAN PEMBAHASAN A. Deskripsi Hasil ... 54

B. Hasil Pengujian Hipotesis ... 58

C. Pembahasan ... 64

V. KESIMPULAN DAN SARAN A. Kesimpulan ... 68

B. Saran ... 70

I. PENDAHULUAN

A. Latar belakang

Kebijakan tentang Otonomi Daerah yang berupa Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintah Daerah dan Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Pusat-Daerah telah mengubah sistem pengambilan keputusan pembangunan daerah dari konsep top down menjadi

Pembangunan daerah dapat dilakukan melalui dua pendekatan, yakni pertama, pendekatan sentralistis dan kedua, pendekatan desentralisasi. Pendekatan sentralistis mengandung arti bahwa pelaksanaan pembangunan sepenuhnya merupakan wewenang pusat dan dilaksanakan oleh para birokrat di pusat. Pelaksanaan pembangunan yang sentralisasi ini ternyata belum dapat

menghasilkan pemerataan pembangunan baik di tingkat pusat maupun di tingkat Provinsi sehingga mendorong dilaksanakannya otonomi daerah. Sedangkan pendekatan desentralisasi mengandung arti bahwa pembangunan daerah sebagian besar merupakan wewenang daerah dan dilaksanakan sendiri oleh daerah secara otonom. Pembangunan daerah yang melalui desentralisasi atau otonomi daerah memberikan peluang dan kesempatan bagi terwujudnya pemerintahan yang bersih dan baik (good governance) di daerah. Hal ini berarti pelaksanaan tugas

pemerintahan daerah harus didasarkan atas prinsip efektif, efisien, partisipatif, terbuka (transparency), dan akuntabel (accountability) (Saragih, 2003).

3

segenap kepentingan setempat tersebut berikut kewajibannya, tugas dan tanggung jawabnya tercakup dalam istilah “pemerintah daerah”. Desentralisasi diartikan pula sebagai pemerintah sendiri, atau hak atau pula kekuasaan untuk memerintah sendiri.

Kebijakan desentralisasi fiskal telah memberikan keleluasaan daerah untuk menentukan prioritas pembiayaan pembangunan dan peluang peningkatan jumlah dana pembangunan yang dikelola oleh pemerintah daerah. Dalam hal peningkatan penerimaan, pemerintah daerah mempunyai keleluasaan untuk membelanjakan dana alokasi yang diterima dan kewenangan untuk meningkatkan pendapatan asli daerahnya. Demikian kebijakan desentralisasi fiskal diharapkan mampu membuka peluang pemerintah daerah untuk meningkatkan efektifitas pencapaian

kesejahteraan masyarakat dan pemerataan pembangunan, selanjutnya diharapkan akan berdampak positif terhadap pertumbuhan ekonomi daserah. Namun

demikian, perbedaan potensi sumberdaya daerah dan potensi penerimaan fiskal yang dibagihasilkan diperkirakan berdampak negatif terhadap pemerataan pendapatan antar daerah (Bagchi, 1995).

Untuk mewujudkan amanat UU No. 22 Tahun 1999 yang kemudian

pelaksanaan pembangunan. Hingga saat ini wilayah Provinsi Lampung terdiri dari 11 kabupaten dan 2 kota yaitu: (1) Kabupaten Lampung Utara, (2) Kabupaten Lampung Selatan, (3) Kabupaten Lampung Timur, (4) Kabupaten Lampung Barat, (5) Kabupaten Lampung Tengah, (6) Kabupaten Tanggamus, (7) Kabupaten Tulang Bawang, (8) Kabupaten Way Kanan, (9) Kabupaten Peringsewu, (10) Kabupaten Pesawaran, (11) Kabupaten Mesuji dan (12) Kabupaten Pesisir Barat. Sedangkan wilayah kota terdiri dari (1) Kota

Bandarlampung, dan (2) Kota Metro. Penataan kembali wilayah administrasi di Provinsi Lampung ini diharapkan dapat mengefektifkan peranan pemerintah daerah dalam melaksanakan pembangunan yang pada akhirnya akan dapat meningkatkan kesejahteraan masyarakat.

Diberlakukannya desentralisasi fiskal sudah tentu akan membawa konsekuensi pada pembiayaan. Harapannya dengan adanya otonomi daerah, masalah pembiayaan akan dapat ditanggulangi oleh pemerintah daerah yang bertumpu pada penerimaan daerah yang bersumber dari Pendapatan Asli Daerah (PAD). Sebagai gambaran tentang penerimaan daerah Provinsi Lampung sebelum dan sesudah diberlakukannya kebijakan desentralisasi fiskal seperti terlihat pada Tabel 1.

5

Jika dilihat perkembangan per tahun nampak peningkatan tersebut mengalami fluktuatif, bahkan pada tahun 1993/1994, 1998/1999 dan 2000 sempat mengalami penurunan sebesar 46,03 persen, 0,52 persen dan 8,17 persen dibanding dengan tahun sebelum dan sesudahnya.

Tabel 1. Perkembangan Penerimaan Daerah Provinsi Lampung Tahun 1991/1992–2010 (dalam jutaan rupiah).

Sumber: Badan Pusat Statistik Provinsi Lampung, 2013 Tahun

Sebelum Kebijakan Desentralisasi Fiskal

PAD Dana

Lain-lain

Pendapatan Pembiayaan Total %

Perimbangan yang Sah Penerimaan Pertumbuhan

1991/1992 18.847 5.035 133.672 0 157.554 0

Sesudah Kebijakan Desentralisasi Fiskal

PAD Dana

Lain-lain

Pendapatan Pembiayaan Total %

Perimbangan yang Sah Penerimaan Pertumbuhan

Seperti telah dijelaskan di atas bahwa prinsip otonomi daerah juga menginginkan pengelolaan keuangan daerah yang lebih efisien dan transparansi. Implikasi dari pernyataan ini maka pengeluaran pemerintah daerah harus benar-benar

mencerminkan keinginan dan kebutuhan masyarakat akan pembangunan. Oleh karenanya dalam penyusunan rencana pembangunan harus bersifat buttom up dan bersifat partisipatif. Sebagai gambaran tentang pengeluaran pemerintah daerah Provinsi Lampung sebelum dan sesudah diberlakukannya desentralisasi fiskal seperti terlihat pada Tabel 2.

Dari Tabel 2 terlihat bahwa pengeluaran pemerintah daerah Provinsi Lampung sebelum dan sesudah kebijakan desentralisasi fiskal mengalami peningkatan rata-rata 5,60 persen dan 19,94 persen pertahun. Dari pengeluaran tersebut porsi terbesar masih didominasi oleh pengeluaran rutin pada masa sebelum dan sesudah kebijakan desentralisasi fiskal yang mencapai rata-rata 58,67 persen dan 58,08 pertahun, sedangkan pengeluaran pembangunan hanya mencapai rata-rata 41,33 persen dan 41,92 persen pertahun. Hal ini menunjukkan bahwa pelaksanaan pembangunan di Provinsi Lampung belum sepenuhnya memenuhi tuntutan desentralisasi fiskal.

7

Tabel 2. Pengeluaran Daerah Provinsi Lampung Tahun 1991/1992-2010 (dalam jutaan rupiah)

Tahun

Sebelum Kebijakan Desentralisasi Fiskal

Pengeluaran Pengeluaran Total % % Proporsi

Rutin Pembangunan Pengeluaran Pertumbuhan Rutin Pembangunan

1991/1992 118.868 38.434 157.302 0 75,57 24,43

Sesudah Kebijakan Desentralisasi Fiskal

Pengeluaran Pengeluaran Total % % Proporsi Rutin Pembangunan Pengeluaran Pertumbuhan Rutin Pembangunan

2001 234.388 122.400 356.788 0 65,69 34,31

Sumber: Badan Pusat Statistik Provinsi Lampung, 2013

Munculnya paradigma baru dalam sistem pemerintahan, terutama sejak diberlakukannya kebijakan desentralisasi fiskal yang mulai efektif sejak tahun 2001 dituntut adanya dua aspek penting yang harus lebih baik dibandingkan dengan sebelum adanya kebijakan desentralisasi fiskal. Aspek tersebut adalah: (1) Di sisi penerimaan daerah, bahwa daerah diberi kewenangan mengelola

(2) Di sisi pengeluaran daerah, bahwa pengelolaan pengeluaran daerah harus lebih transparan dan akuntabel, yang berarti daerah dituntut lebih efisien dan efektif dalam hal pengeluaran.

Memperhatikan tuntutan dari prinsip otonomi daerah ini, nampak di satu sisi penerimaan yang tercermin dari perkembangan PAD mengalami fluktuatif. Sedangkan PAD merupakan tumpuan penerimaan daerah yang akan digunakan untuk membiayai pengeluaran daerah baik rutin maupun pembangunan. Di lain pihak pengeluaran pemerintah masih lebih menekankan pada pengeluaran rutin, sementara pengeluaran yang langsung menyentuh pada pembangunan masyarakat adalah pengeluaran pembangunan. Demikian terlihat bahwa tuntutan dari

kebijakan desentralisasi fiskal semakin jauh dari sasaran yang diinginkan. Atas dasar inilah penulis tertarik untuk membandingkan kinerja keuangan daerah Provinsi Lampung antara sebelum dan sesudah diberlakukannya kebijakan desentralisai fiskal. Oleh karena itu penulis mengambil judul “Perbandingan Indikator Kinerja Keuangan Provinsi Lampung Sebelum dan Sesudah Penerapan Desentralisasi Fiskal”.

B. Perumusan Masalah

Dari latar belakang di atas timbul beberapa pertanyaan sebagai berikut: 1. Apakah terdapat perbedaan tingkat desentralisasi fiskal pada kinerja

9

2. Apakah terdapat perbedaan tingkat kemampuan dan kemandirian pembiayaan pada kinerja keuangan pemerintah daerah Provinsi Lampung sebelum dan sesudah penerapan kebijakan desentralisasi fiskal?

3. Apakah terdapat perbedaan tingkat efisiensi penggunaan anggaran pada kinerja keuangan pemerintah Provinsi Lampung sebelum dan sesudah penerapan kebijakan desentralisasi fiskal?

C. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui perbedaan tingkat desentralisasi fiskal pada kinerja keuangan pemerintah daerah Provinsi Lampung sebelum dan sesudah penerapan kebijakan desentralisasi fiskal.

2. Untuk mengetahui perbedaan tingkat kemampuan dan kemandirian pembiayaan pada kinerja keuangan pemerintah daerah Provinsi Lampung sebelum dan sesudah penerapan kebijakan desentralisasi fiskal.

3. Untuk mengetahui perbedaan tingkat efisiensi penggunaan anggaran pada kinerja keuangan pemerintah daerah Provinsi Lampung sebelum dan sesudah penerapan kebijakan desentralisasi fiskal.

D. Kerangka Pemikiran

Otonomi daerah sebagai suatu kebijakan publik dari pemerintahan pusat dalam bentuk regulasi bukanlah suatu cara yang menjamin adanya peningkatan

secara tegas dan transparan mampu mengatur seluruh aspek pengelolaan keuangan. Otonomi diartikan pula sebagai suatu sistem di mana bagian-bagian tugas negara diserahkan penyelenggaraannya kepada organ mandiri. Organ mandiri ini wajib atau berwewenang melakukan tugasnya atas inisiatif dan kebijakan sendiri. Ciri yang penting bagi organ yang di desentralisasi ialah, mempunyai sumber-sumber keuangan sendiri untuk membiayai pelaksanaan tugasnya. Menurut The Liang Gie “Desentralisasi adalah pelimpahan wewenang dari pemerintahan pusat kepada

satuan-satuan organisasi pemerintahan untuk menyelenggarakan segenap

kepentingan setempat dari sekelompok penduduk yang mendiami suatu wilayah” (Widodo, 2001). Satuan organisasi berikut wilayahnya disebut “daerah otonom”,

wewenang untuk menyelenggarakan segenap kepentingan setempat tersebut berikut kewajiban, tugas dan tanggung jawabnya tercakup dalam istilah

“pemerintahan daerah”. Desentralisasi diartikan pula sebagai pemerintahan sendiri,

atau hak atau pula kekuasaan untuk memerintah sendiri.

Terdapat dua aspek kinerja keuangan yang dituntut agar lebih baik dibanding dengan era sebelum otonomi daerah. Aspek pertama adalah kemampuan pendapatan asli daerah (desentralisasi fiskal). Aspek kedua yaitu bahwa pengelolaan keuangan daerah harus lebih akuntabel dan transparan tentunya menuntut daerah agar lebih efisien dan efektif dalam pengeluaran daerah. Kedua aspek tersebut dapat juga disebut sebagai financing reform.

11

keuangan daerah. Instrumen yang mengatur penerimaan daerah adalah UU Nomor 34 Tahun 2000 tentang Pajak dan Retribusi Daerah yang diikuti dengan peraturan pelaksana berupa Peraturan Pemerintah (PP) Nomor 65 dan PP Nomor 66 Tahun 2001. Dibidang pengeluaran daerah, telah dikeluarkan PP Nomor 105, PP

Nomor106, PP Nomor 107, PP Nomor 108 dan PP Nomor 109 serta Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002. Reformasi pengelolaan keuangan daerah sendiri diawali dengan adanya tuntutan terwujudnya pemerintahan yang baik (good governance) guna mewujudkan pemerintahan yang baik, diperlukan reformasi kelembagaan dan reformasi manajemen sektor publik. “Reformasi

manajemen sektor publik harus dan sangat ditentukan oleh reformasi di bidang pengelolaan keuangan daerah” (Mardiasmo2002). Reformasi pengelolaan

keuangan daerah meliputi a) Financing Reform, b) Budget Reform, c) Accounting Reform, dan d) Audit Reform.

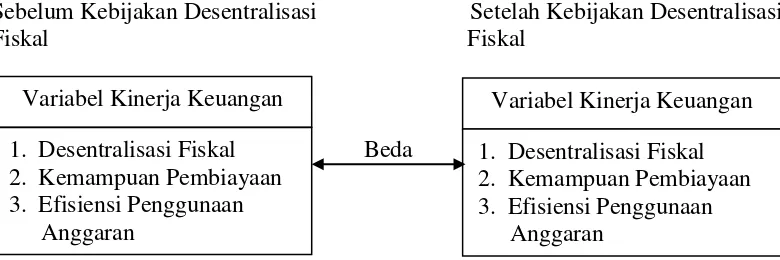

Kerangka Konseptual

Gambar 1. Konsep Kerangka Pemikiran Variabel Kinerja Keuangan 3. Efisiensi Penggunaan

E. Hipotesis

1. Diduga terdapat perbedaan antara kinerja keuangan pemerintahan daerah dalam bentuk desentralisasi fiskal sebelum dan sesudah penerapan kebijakan desentralisasi fiskal.

2. Diduga terdapat perbedaan antara kinerja keuangan pemerintahan daerah dalam bentuk kemampuan dan kemandirian pembiayaan sebelum dan sesudah penerapan kebijakan desentralisasi fiskal.

II. TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Definisi Desentralisasi

Menurut UU Nomor 32 Tahun 2004 tentang Pemerintah Daerah Pasal 1 ayat 7 dan UU Nomor 33 tentang Perimbangan Keuangan Antara Pusat dan

Pemerintahan Daerah Pasal 1 ayat 8, “Desentralisasi adalah penyerahan

wewenang pemerintahan oleh Pemerintah Pusat kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia.” (Undang-Undang Otonomi Daerah 2004: 4 dan 220).

2. Definisi Desentralisasi Fiskal

Menurut Saragih (2003: 83) desentralisasi fiskal secara singkat dapat diartikan sebagai suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah, untuk mendukung fungsi atau tugas pemerintahan dan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan. Menurut Khusaini (2006) desentralisasi fiskal merupakan “Pelimpahan kewenangan di bidang penerimaan anggaran atau

3. Definisi Otonomi Daerah

Menurut UU Nomor 32 Tahun 2004 tentang Pemerintahan Daerah Pasal 1 ayat 5. “Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk

mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.” (Undang-Undang

Otonomi Daerah 2004: 4).

4. Pelaksanaan Desentralisasi Fiskal

Tahun 2001 merupakan awal pelaksanaan desentralisasi fiskal sebagaimana diatur dalam Undang-Undang No. 22 Tahun 1999 dan Undang-Undang No. 25 Tahun 1999 yang secara serentak diberlakukan di seluruh provinsi di Indonesia. Menurut Widjaja (2004: 65) “dengan diberlakukannya Undang-Undang No. 22 Tahun 1999 dan undang-Undang No. 25 Tahun 1999, mulai tanggal 1 Januari 2001 Menteri Dalam Negeri dan otonomi daerah memberi petunjuk yang dapat dipedomani dalam penyusunan dan pelaksanaan APBD”.

Menurut Sekretaris Ditjen Perimbangan Keuangan Pusat dan Daerah Departemen Keuangan Negara Djoko Hidayanto (2004: 53) “Pelaksanaan otonomi daerah di Indonesia efektif dimulai pada tanggal 1 Januari 2001”. Menurut Direktur Dana

Perimbangan Keuangan Pusat dan Daerah Departemen Keuangan Republik Indonesia Kadjatmiko (2004: 92) “1 Januari 2001 merupakan momentum awal yang mempunyai arti penting bagi bangsa Indonesia khususnya bagi

15

otonomi daerah mulai dilaksanakan secara efektif ”. Menurut Widjaja (2004: 100) “Inti dari konsep pelaksanaan otonomi daerah adalah upaya memaksimalkan

pelaksanaan daerah dimulai dari tahun 2001”.

Salah satu makna desentralisasi fiskal dalam bentuk pemberian otonomi di bidang keuangan kepada daerah-daerah ialah suatu proses pengintensifikasian peranan dan sekaligus pemberdayaan daerah dalam pembangunan. Desentralisasi fiskal juga memerlukan adanya pergeseran beberapa tanggung jawab terhadap pendapatan (revenue) dan atau pembelanjaan (expenditure) ke tingkat

pemerintahan yang lebih rendah (Handayani, 2009). Faktor yang sangat penting dalam menentukan desentralisasi fiskal adalah sejauh mana pemerintah daerah diberi wewenang otonomi untuk menentukan alokasi atas pengeluarannya sendiri. Faktor lain juga penting adalah kemampuan daerah untuk meningkatkan

Pendapatan Asli Daerahnya (PAD).

Salah satu komponen utama desentralisasi adalah desentralisasi fiskal (Handayani, 2009). Desentralisasi fiskal disini artinya adalah memaknai desentralisasi tidak dapat dipisahkan dari isu kapasitas keuangan daerah, dimana kemandirian daerah dalam menyelenggarakan pemerintahan diukur dari kemampuan menggali dan mengelola keuangannya.

Dalam melaksanakan desentralisasi fiskal, prinsip money should follow function

kewenangan tersebut (Saragih, 2003: 83). Kebijakan perimbangan keuangan pusat dan daerah merupakan derivatif dari kebijakan otonomi daerah. Artinya, semakin banyak wewenang yang dilimpahkan, maka kecenderungan semakin besar biaya yang dibutuhkan oleh daerah. Namun, dalam pengelolaan pembiayaan tugas desentralisasi, prinsip efesiensi juga menjadi suatu ketentuan yang harus dilaksanakan.

Misi utama pelaksanaan desentralisasi fiskal adalah:

1. Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat.

2. Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah. 3. Memberdayakan dan menciptakan ruang bagi masyarakat untuk berpartisipasi

dalam pembangunan.

B. Sumber Penerimaan Daerah

Menurut UU Nomor 32 Tahun 2004 Pasal 157 sumber penerimaan daerah terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Lain-lain

Pendapatan Daerah yang Sah.

1. Pendapatan Asli Daerah

Pada Pasal 1 ayat 18, “Pendapatan Asli Daerah (PAD) adalah pendapatan yang

17

Pendapatan Asli Daerah terdiri dari: a. Hasil pajak daerah,

b. Hasil retribusi daerah,

c. Hasil pengelolaan kekayaan yang dipisahkan, dan d. Lain-lain PAD yang sah.

2. Dana Perimbangan

Pada Pasal 1 ayat 19, 20, 21, dan 23, “Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan Desentralisasi”.

Dana Perimbangan terdiri dari:

a. Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka presentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana Bagi Hasil terdiri dari:

1) Bagi hasil pajak, yang meliputi bagi hasil Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.

b. Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antar daerah dalam rangka pelaksanaan desentralisasi.

c. Dana Alokasi Khusus, selanjutnya disebut DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional (Undang-Undang Otonomi Daerah 2004: 221-222).

3. Lain-lain Pendapatan Daerah yang Sah

Pada Pasal 164 ayat 1, “Lain-lain Pendapatan Daerah yang Sah merupakan seluruh pendapatan daerah selain PAD dan dana perimbangan, yang meliputi hibah, dana darurat, dan lain-lain pendapatan yang ditetapkan Pemerintah” (Undang-Undang Otonomi Daerah 2004: 107).

C. Keuangan Daerah

Keuangan daerah merupakan bagian integral dari keuangan negara dalam

19

disini akan dapat meningkatkan kesiapan daerah untuk mendorong terwujudnya otonomi daerah yang lebih nyata dan bertanggung jawab.

Mamesah (1995) mengemukakan bahwa keuangan negara ialah semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan negara berhubungan dengan pelaksanaan hak dan kewajiban tersebut.

Kekayaan daerah ini sepanjang belum dimiliki atau dikuasai oleh negara atau daerah yang lebih tinggi, serta pihak-pihak lain sesuai dengan ketentuan dan peraturan perundangan yang berlaku.

Pemerintah dalam melaksanakan otonomi daerah yang luas, nyata dan

bertanggung jawab memerlukan dana yang cukup dan terus meningkat sesuai dengan meningkatnya tuntutan masyarakat, kegiatan pemerintahan dan

pembangunan. Dana tersebut diperoleh melalui kemampuan menggali sumber-sumber keuangan sendiri yang didukung oleh perimbangan keuangan pusat dan daerah sebagai sumber pembiayaan. Oleh karena itu, keuangan daerah merupakan tolak ukur bagi penentuan kapasitas dalam menyelenggarakan tugas-tugas

otonomi, disamping tolak ukur lain seperti kemampuan sumber daya alam, kondisi demografi, potensi daerah, serta partisipasi masyarakat.

Dalam upaya pemberdayaan pemerintah daerah saat ini, maka perspektif perubahan yang diinginkan dalam pengelolaan keuangan daerah dan anggaran daerah adalah sebagai berikut (Mardiasmo, 2002):

1. Pengelolaan keuangan daerah harus bertumpu pada kepentingan publik (public oriented).

Hal tersebut tidak hanya terlihat dari besarnya pengalokasian anggaran untuk kepentingan publik, tetapi juga terlihat dari besarnya partisipasi masyarakat (DPRD) dalam perencanaan, pelaksanaan dan pengawasan daerah.

2. Kejelasan tentang misi pengelolaan keuangan daerah pada umumnya dan anggaran daerah pada khususnya.

3. Desentralisasi pengelolaan keuangan dan kejelasan peran serta dari partisipasi yang terkait dalam pengelolaan anggaran, seperti DPRD, Kepala Daerah, Sekretaris Daerah dan perangkat daerah lainnya.

4. Kerangka hukum dan administrasi atas pembiayaan, investasi dan

pengelolaan keuangan daerah berdasarkan kaidah mekanisme pasar, value for money, transparansi dan akuntabilitas.

5. Kejelasan tentang kedudukan keuangan DPRD, Kepala Daerah, dan PNS, baik rasio maupun dasar pertimbangannya.

6. Ketentuan tentang bentuk dan struktur anggaran, anggaran kinerja dan anggaran multi tahunan.

21

8. Prinsip akuntansi pemerintah daerah, laporan keuangan, peran DPRD, peran akuntan publik dalam pengawasan, pemberian opini dan rating kinerja anggaran, serta transparansi informasi anggaran kepada publik.

9. Aspek pembinaan dan pengawasan yang meliputi batasan pembinaan, peran asosiasi dan peran anggota masyarakat guna pengembangan profesionalisme aparat pemerintah daerah.

10. Pengembangan sistem informasi keuangan daerah untuk menyediakan informasi anggaran yang akurat dan komitmen pemerintah daerah terhadap penyebarluasan informasi, sehingga memudahkan pelaporan dan

pengendalian, serta mempermudah mendapatkan informasi.

D. Kinerja Keuangan Pemerintah Daerah

Kinerja (performance) menurut Kamus Akuntansi Manajemen Kontemporer (1994), dikatakan sebagai aktivitas terukur dari suatu entitas selama periode tertentu sebagai bagian dari ukuran keberhasilan pekerjaan. Selanjutnya

performance measurement atau pengukuran kinerja menurut kamus yang sama diartikan sebagai suatu indikator keuangan dan non keuangan dari suatu pekerjaan yang dilaksanakan atau hasil yang dicapai dari suatu aktivitas, suatu proses atau suatu unit organisasi. Kinerja keuangan pemerintah daerah adalah tingkat

pencapaian dari suatu hasil kerja di bidang keuangan daerah yang meliputi

peneriman dan belanja daerah dengan menggunakan sistem keuangan yang

ditentukan melalui suatu kebijakan atau ketentuan perundang-undangan

selama satu periode anggaran. Pengukuran kinerja merupakan wujud akuntabilitas,

pengukuran kinerja dapat menjadi peningkatan program selanjutnya. Bentuk dari pengukuran kinerja tersebut berupa rasio keuangan.

Faktor kemampuan sumber daya aparatur pemerintah terdiri dari kemampuan potensi (IQ) dan kemampuan ability (knowledge + skill), sedangkan faktor motivasi terbentuk dari sikap (attitude) sumber daya aparatur pemerintah dalam menghadapi situasi kerja. Motivasi merupakan kondisi yang menggerakkan sumber daya aparatur pemerintah dengan terarah untuk mencapai tujuan pemerintah, yaitu good governance. Kinerja atau kemampuan keuangan daerah merupakan salah satu ukuran yang dapat digunakan untuk melihat kemampuan daerah dalam menjalankan otonomi daerah (Halim, 2004: 24).

Menurut Mardiasmo (2002: 121) ” Sistem pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur finansial dan nonfinansial”.

Dalam penelitian ini, istilah yang dimaksud oleh penulis ialah dengan Kinerja Keuangan Pemerintah Daerah, tingkat pencapaian dari suatu hasil kerja di bidang keuangan daerah yang meliputi penerimaan dan belanja daerah dengan

menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan selama satu periode anggaran. Bentuk dari

pengukuran kinerja tersebut berupa rasio keuangan yang terbentuk dari sistem laporan

pertanggungjawaban daerah berupa perhitungan APBD.

23

Berikut ini ada beberapa pokok-pokok aturan dalam otonomi daerah yang terkait dengan peningkatan kinerja keuangan, yaitu:

Tabel 3. Parameter Kinerja No. Parameter

Kinerja

Pokok-pokok Aturan Keuangan Daerah Setelah Otonomi Daerah

1. Desentralisasi Fiskal

a. Pengaturan adanya tambahan penerimaan daerah dari PPh orang pribadi kepada Daerah lebih memperbesar peluang bertambahnya penerimaan daerah;

b. Adanya kenaikan persentase dan penetapan batasan

terendah atas Penerimaan Bagi Hasil Pajak yang merupakan hak Kabupaten/Kota yang dikelola Provinsi;

c. Besarnya Dana Alokasi Umum sebagai bagian dari Dana Perimbangan yang diterima daerah ditentukan dengan memperhatikan potensi daerah seperti PAD, PBB, dan BPHTB.

2. Kemampuan Pembiayaan

a. Undang-undang 34 Tahun 2000 mendukung eksitensi Pendapatan Asli Daerah sebagai sumber pendapatan daerah yang bersumber dari wilayah daerah sendiri dan dipungut di daerah sendiri;

b. Pengertian wajib pajak badan dalam UU ini lebih luas dari sekedar yang diatur sebelumnya termasuk organisasi massa dan organisasi sosial politik akan memperbesar penggalian potensi penerimaan pajak bagi pemerintahan daerah; c. Peralihan sebagian jenis parkir dari retribusi menjadi pajak

sehingga penetapan lebih jelas;

d. Jasa dalam retribusi daerah merupakan kewenangan Daerah dalam rangka pelaksanaan desentralisasi;

e. Retribusi dapat dipungut secara efektif dan efisien, serta merupakan salah satu sumber pendapatan Daerah yang potensial;

f. Perizinan dalam retribusi termasuk kewenangan yang diserahkan kepada Daerah dalam rangka asas desentralisasi.

3. Efisiensi Penggunaan Anggaran

a. Jumlah belanja daerah yang dianggarkan dalam APBD merupakan batas tertinggi untuk setiap jenis belanja; b. Daerah dapat membentuk dana cadangan dari penerimaan

daerah, kecuali dana alokasi khusus dan pinjaman daerah; c. Pemda dapat menempatkan dana dalam bentuk deposito

sepanjang tidak mengganggu likuiditas pengeluaran daerah.

1. Tujuan dan Manfaat Pengukuran Kinerja Keuangan Pemerintah Daerah

Kinerja pelaksanaan program yang dapat diukur akan mendorong pencapaian hasil dari pelaksanaan kinerja tersebut.

Pengukuran hasil dari kinerja yang dilakukan secara berkelanjutan memberikan umpan balik untuk upaya perbaikan secara terus menerus dan pencapaian tujuan di masa mendatang.

Salah satu alat menganalisis kinerja pemerintah daerah dalam mengelola keuangan di daerahnya adalah dengan melakukan análisis rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakan.

Menurut Widodo (Halim, 2002: 126) hasil analisis rasio keuangan ini bertujuan untuk:

1) Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah.

2) Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah. 3) Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan

pendapatan daerahnya.

4) Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah.

25

2. Parameter Rasio Keuangan Pemerintah Daerah

Penggunaan analisis rasio pada sektor publik khususnya terhadap APBD belum banyak dilakukan, sehingga secara teori belum ada kesepakatan secara bulat mengenai nama dan kaidah pengukurannya. Meskipun demikian, dalam rangka pengelolaan keuangan daearah yang transparan, jujur, demokratis, efektif, efesien, dan akuntabel, análisis rasio terhadap APBD perlu dilaksanakan meskipun kaidah pengakuntansian dalam APBD berbeda dengan laporan keuangan yang dimiliki perusahaan swasta.

Analisis rasio keuangan pada APBD dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui bagaimana kecenderungan yang terjadi. Selain itu dapat pula dilakukan dengan cara membandingkan dengan rasio keuangan yang dimiliki suatu pemerintah daerah tertentu dengan daerah lain yang terdekat maupun yang potensi daerahnya relatif sama untuk dilihat bagaimana rasio keuangan

pemerintah daerah tersebut terhadap pemerintah daerah lainnya.

Adapun rasio keuangan yang sering dipakai dalam mengukur Kinerja Pemerintah Daerah adalah sebagai berikut:

1. Desentralisasi Fiskal

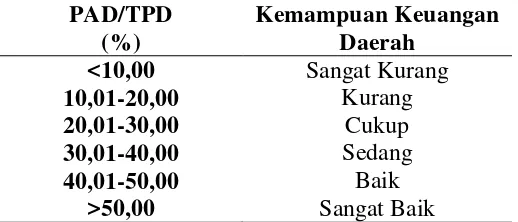

Rasio ini dimaksudkan untuk mengukur tingkat kontribusi Pendapatan Asli Daerah (PAD) sebagai sumber pendapatan yang dikelola sendiri oleh daerah terhadap Total Penerimaan Daerah (TPD).

)

Pendapatan Asli Daerah (PAD) merupakan penerimaan yang berasal dari hasil pajak daerah, retribusi daerah, perusahaan milik daerah dan pengelolaan kekayaan milik daerah serta lain-lain pendapatan yang sah. Total Pendapatan Daerah (TPD) merupakan jumlah dari seluruh penerimaan dalam satu tahun anggaran.

)

Bagi Hasil Pajak Bukan Pajak merupakan pajak yang dialokasikan oleh pemerintah pusat untuk kemudian didistribusikan oleh pemerintah pusat dan daerah otonomi.

Sumbangan Daerah (SB) diperoleh dari Dana Alokasi Khusus DAK ditambah Dana Alokasi Umum (DAU) dan Total Penerimaan Daerah (TPD) yang diperoleh dari penjumlahan Pendapatan Asli Daerah (PAD), Bagi Hasil Pajak Bukan Pajak (BHPBP), dan Sumbangan Daerah (SB).

27

Tabel 4. Skala Interval Derajat Desentralisasi Fiskal PAD/TPD

(%)

Kemampuan Keuangan Daerah

<10,00 Sangat Kurang

10,01-20,00 Kurang

20,01-30,00 Cukup

30,01-40,00 Sedang

40,01-50,00 Baik

>50,00 Sangat Baik

Sumber: Badan Litbang Depdagri dan Fisipol UGM (Sukanto Reksohadiprodjo, 1991)

2. Tingkat Kemampuan Pembiayaan

Rasio ini menggambarkan ketergantungan daerah terhadap sumber dana ekstern dan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah

terhadap bantuan pihak ekstern (terutama pemerintah pusat dan Provinsi) semakin rendah dan demikian pula sebaliknya.

Dalam penghitungannya dapat digunakan beberapa pendekatan:

Semakin tinggi indeks yang dihasilkan, maka kebutuhan fiskal suatu daerah semakin besar dengan tujuan untuk mengetahui seberapa besar jumlah

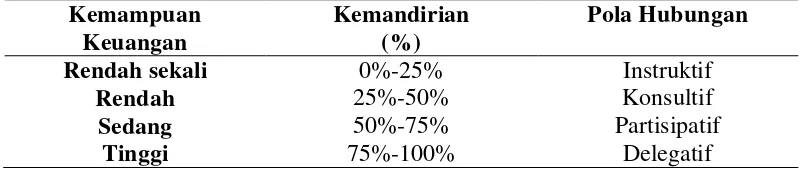

pengeluaran atau kebutuhan fiskal daerah dan untuk mengetahui seberapa besar kemampuan penduduk untuk memenuhinya. Dalam menilai indeks kemampuan rutin dengan menggunakan skala menurut Tumilar (2005) seperti pada tabel berikut:

Tabel 5. Skala Interval Indeks Kemampuan Rutin Daerah PAD/TKD

(%)

Kemampuan Keuangan Daerah

<10,00 Sangat Kurang

10,01-20,00 Kurang

20,01-30,00 Cukup

30,01-40,00 Sedang

40,01-50,00 Baik

>50,00 Sangat Baik

Sumber: Tumillar dalam Tangkilisan, 2005

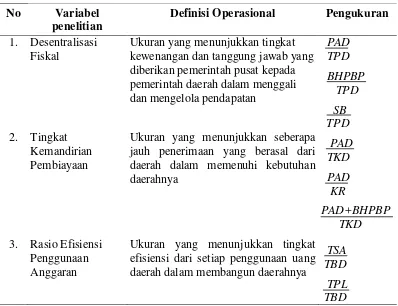

Tabel 6. Pola Hubungan dan Tingkat Kemampuan Keuangan Daerah Kemampuan

Keuangan

Kemandirian (%)

Pola Hubungan

Rendah sekali 0%-25% Instruktif

Rendah 25%-50% Konsultif

Sedang 50%-75% Partisipatif

Tinggi 75%-100% Delegatif

Sumber: Bunga Rampai Manajemen Keuangan Daerah, Abdul Halim, 2004

29

derajat kemandirian suatu daerah yang menunjukkan bahwasanya daerah semakin mampu membiayai pengeluarannya sendiri tanpa bantuan dari pemerintah pusat.

3. Efisiensi Penggunaan Anggaran (Kinerja Pengeluaran)

Jumlah belanja daerah yang dianggarkan dalam APBD merupakan batas tertinggi untuk setiap jenis belanja. Pengukuran tingkat efisiensi ini untuk mengetahui seberapa besar efisiensi dari pelaksanaan suatu kegiatan dengan mengukur input yang digunakan dan membandingkan dengan output yang dihasilkan yang memerlukan data-data realisasi belanja dan realisasi pendapatan. Maka rumus yang digunakan dalam pengukuran rasio efisiensi penggunaan anggaran adalah sebagai berikut:

Sisa anggaran merupakan selisih lebih antara penerimaan daerah atas belanja yang dikeluarkan dalam satu tahun anggaran ditambah selisih lebih transaksi

pembiayaan penerimaan dan pengeluaran.

TBD

Pengeluaran lainnya merupakan pengeluaran yang berasal dari pengeluaran tidak termasuk bagian lain ditambah dengan pengeluaran tidak tersangka yang

E. Pengelolaan Keuangan Daerah

Menurut Peraturan Pemerintah Republik Indonesia No. 58 tahun 2005, keuangan daerah adalah semua hak dan kewajiban dalam rangka penyelenggaraan

pemerintah daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Sedangkan, pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggung jawaban, dan pengawasan keuangan daerah. Terwujudnya pelaksanaan desentralisasi fiskal secara efektif dan efisien, salah satunya tergantung pada pengelolaan keuangan daerah.

Sebelum adanya Undang-Undang Otonomi Daerah, sistem penatausahaan pembiayaan daerah sudah menerapkan konsep perimbangan keuangan antara pusat dan daerah tetapi belum didasarkan pada kontribusi setiap daerah dalam hal pendapatan yang diperoleh dari sumber daya alam yang dieksploitasi.

Semakin tinggi Pendapatan Asli Daerah (PAD), semakin kuat pula derajat desentralisasi fiskalnya (tingkat kemandirian daerahnya). Semakin rendah Pendapatan Asli Daerah (PAD), semakin lemah pula derajat desentralisasi fiskalnya (tingkat kemandiriannya).

31

Semakin tinggi Sumbangan Daerah (SB) maka semakin lemah derajat desentralisasi fiskalnya (tingkat kemandirian daerahnya). Semakin rendah Sumbangan Daerah (SB) maka semakin kuat derajat desentralisasi fiskalnya (tingkat kemandiriannya).

Semakin elastis Pendapatan Asli Daerah (PAD) suatu daerah, maka struktur Pendapatan Asli Daerah (PAD) daerah tersebut semakin baik. Semakin inelastis Pendapatan Asli Daerah (PAD) suatu daerah, maka struktur Pendapatan Asli Daerah (PAD) daerah tersebut semakin buruk.

F. Gambaran Pengelolaan Keuangan Negara Sebelum Otonomi Daerah

Sejak Repelita I Tahun 1967 sampai dengan pertengahan Repelita IV Tahun 1999, Anggaran Pendapatan dan Belanja Daerah di Indonesia disusun menurut tahun anggaran yang dimulai pada tanggal 1 April dan berakhir 31 Maret tahun

berikutnya. Bentuk dan susunan APBD yang ada sama dengan bentuk dan susunan APBN hanya saja sebutan untuk pos-pos pendapatan dan belanja berbeda.

Menurut UU Nomor 5 Tahun 1974, sumber pembiayaan daerah sangat didominasi oleh bantuan keuangan dari pemerintahan pusat. Bantuan keuangan dapat dibagi dalam dua kategori yaitu pendapatan yang diserahkan kepada pemerintahan daerah dan subsidi kepada pemerintahan daerah. Dalam pasal 55 Undang-Undang tersebut disebutkan tentang sumber pendapatan daerah otonom yaitu:

2. Pendapatan yang berasal dari pemberian pemerintahan pusat yang terdiri dari sumbangan pemerintahan pusat serta subsidi rutin dan pembangunan. Istilah subsidi daerah otonom sebagai bagian dari bantuan pemerintahan pusat terus mengalami perubahan istilah disesuaikan dengan sasaran pemberian bantuan. Saat terakhir sebelum otonomi daerah digunakan istilah Dana Rutin Daerah dan Dana Pembangunan Daerah.

3. Lain lain penerimaan yang sah.

4. Penerimaan pembangunan sebagai komponen penerimaan yang bersumber dari pinjaman yang dilakukan pemerintahan daerah.

5. Dana sektoral, jenis dana ini tidak termuat dalam APBD namun masih

merupakan jenis penerimaan daerah dalam bentuk bantuan dari pemerintahan pusat untuk membantu pembangunan sarana dan prasarana yang

pelaksanaannya dilakukan oleh dinas provinsi.

Dari uraian di atas, diketahui bahwa sebelum adanya UU Otonomi Daerah yang ditandai dengan hadirnya UU Nomor 22 dan 25 Tahun 1999, ternyata sistem penatausahaan pembiayaan daerah sudah menerapkan konsep perimbangan keuangan antara pemerintahan pusat dan daerah tetapi belum didasarkan

pada kontribusi setiap daerah dalam hal pendapatan yang diperoleh dari sumber daya alam yang dieksploitasi.

G. Gambaran Pengelolaan Keuangan Sesudah Otonomi Daerah 1. Reformasi Keuangan Daerah

33

Dalam upaya pemberdayaan pemerintahan daerah, maka perspektif perubahan yang diinginkan dalam pengelolaan keuangan daerah di masa otonomi daerah dan anggaran daerah adalah:

1. Pengelolaan keuangan daerah harus bertumpu pada kepentingan publik, hal ini tidak saja terlihat dari besarnya porsi penganggaran untuk kepentingan publik, tetapi pada besarnya partisipasi masyarakat dalam perencanaan pelaksanaan dan pengawasan keuangan daerah.

2. Kejelasan tentang misi pengelolaan daerah dan anggaran daerah pada khususnya.

3. Desentralisasi pengelolaan keuangan dan kejelasan peran serta partisipasi yang terkait dengan pengelolaan anggaran seperti DPRD, Kepala Daerah, Sekretariat Daerah Lainnya.

4. Kerangka hukum dan administrasi bagi pembiayaan, investasi dan pengelolaan uang daerah berdasarkan kaidah mekanisme pasar.

5. Kejelasan aturan tentang pengeluaran operasional lain-lain yang tidak jelas akuntabilitas.

6. Prinsip anggaran dan kejelasan larangan pengaturan lokasi anggaran diluar yang ditetapkan dalam strategi dan prioritas APBD.

2. Reformasi Pembiayaan Publik (Public Financing Reformasi)

hasil Pemerintahan Pusat. Dengan otonomi terdapat dua aspek kinerja keuangan yang dituntut agar lebih baik dibanding dengan era sebelum otonomi daerah.

Aspek pertama adalah bahwa daerah diberi kewenangan mengurus pembiayaan daerah dengan kekuatan utama pada kemampuan Pendapatan Asli Daerah (PAD). Kehadiran UU Nomor 34 Tahun 2000 yang sekarang telah diperbarui lagi dengan UU Nomor 28 tahun 2009 tentang Pendapatan Pajak dan Retribusi Daerah serta peraturan pelaksanaanya adalah momentum dimulainya pengelolaan sumber-sumber pendapatan daerah secara penuh (desentralisasi fiskal).

Aspek kedua yaitu disisi pengelolaan keuangan daerah harus lebih akuntabel dan transparan tentunya menuntut daerah agar lebih efisien dan efektif dalam

pengeluaran daerah. Kedua aspek tersebut dapat disebut sebagai Reformasi Pembiayaan (Mardiasmo, 2002, hal 26).

Reformasi manajemen sektor publik terkait dengan perlunya digunakan model manajemen pemerintahan yang baru yang sesuai dengan tuntutan perkembangan jaman, karena perubahan ini tidak hanya paradigma, namun juga perubahan manajemen. Model manajemen yang cukup populer misalnya adalah New Public Management yang dimulai sejak tahun 1980-an dan populer di tahun 1990-an yang mengalami beberapa bentuk konsep “managerialism”, “market based public

35

(performance budget) tuntutan melakukan efisiensi, optimalisasi pendapatan, pemankasan biaya (cost cutting) dan kompetisi tender (compulsory competitive tendering contract).

H. Penelitian Terdahulu

Terkait dengan bidang penelitian yang akan dilakukan, penulis bertitik tolak dari beberapa penelitian terdahulu khususnya penelitian yang berkenaan dengan kinerja keuangan pemerintahan daerah di Indonesia, diantaranya:

1. Penelitian Sri Haryati (2006)

Penelitian ini berjudul “Perbandingan Kinerja Keuangan Daerah Sebelum dan

Upaya fiskal (tax effort) pada masa setelah kebijakan otonomi daerah diberlakukan lebih baik dari pada sebelum otonomi daerah.

2. Penelitian Muhamad Karya Satya Azhar (2008)

Penelitian ini berjudul “Analisis Perbandingan Kinerja Keuangan Pemerintah

Daerah Kabupaten/Kota Sebelum dan Setelah Otonomi Daerah”. Menggunakan

sample penelitian Provinsi Nangroe Aceh Darussalam dan Sumatera Utara, dan metode statistik untuk sample yang dipasangkan (Paired T-Test). Hasil-hasil secara umum menunjukkan keberadaan perbedaan-perbedaan penting dalam pencapaian kinerja keuangan sebelum dan setelah otonomi. Kinerja keuangan yang diukur lewat desentralisasi fiskal, upaya fiskal, dan tingkat kemampuan pembiayaan memiliki perbedaan-perbedaan, namun untuk tingkat efisiensi penggunaan anggaran tidak memiliki perbedaan yang signifikan.

3. Penelitian Sutiono (2007)

Penelitian ini berjudul “Analisis Kinerja Pemerintah Daerah di Indonesia Sebelum

dan Setelah Penerapan Desentralisasi Fiskal”. Penelitian ini menggunakan populasi pemerintah kabupaten dan kota di Indonesia yang ada pada tahun 1999. Pengambilan sampel dilakukan dengan metode purposive sampling. Metode statistik yang digunakan adalah uji-t. Hasil pengujian statistik menunjukkan bahwa terdapat peningkatan kinerja pemerintah daerah berupa peningkatan angka partisipasi sekolah dan penurunan angka kematian bayi setelah penerapan

37

4. Penelitian Eriadi (2004)

Penelitian ini berjudul “Analisis Perbandingan Kinerja Keuangan Pemerintah

Daerah Sebelum dan Setelah Otonomi Daerah (Suatu Tinjauan terhadap

Perubahan Regulasi Keuangan Daerah)”. Menggunakan sampel penelitian pada pemerintah daerah di Sumatera Utara dan metode statistik yang berbeda untuk sampel berpasangan dan Wilcoxon tanda rank test, hasil umumnya menunjukkan keberadaan dari perbedaan signifikan terhadap kinerja keuangan sebelum dan sesudah otonomi.

5. Penelitian Edwin Ricardo (2004)

Penelitian ini berjudul “Analisis Kinerja Keuangan Sebelum Dan Sesudah

Desentralisasi Fiskal Pada Pemerintahan Kabupaten/Kota Di Sumatera Utara”.

bahwa pajak daerah merupakan komponen utama dari Pendapatan Asli Daerah setelah adanya otonomi daerah. Keempat, Rasio Tingkat Kemandirian

Pembiayaan terjadi penurunan rata-rata rasio PAD/BP(P)P sebelum dan sesudah diberlakukannya otonomi daerah mengalami penurunan kinerja keuangan, dalam hal ini berarti dari tahun ke tahun semakin bergantung kepada Pemerintah

III. METODE PENELITIAN

A. Variabel Penelitian

Untuk menganalisis perbandingan kinerja dua sample (sample tidak bebas) dengan menggunakan alat uji statistik berupa uji beda maka variabel yang digunakan dalam penelitian ini adalah kinerja keuangan pemerintah daerah yang mencakup beberapa parameter berupa rasio menurut Musgrave dan Abdul Halim yaitu:

Tabel 7. Variabel Penelitian No Variabel

penelitian

Definisi Operasional Pengukuran 1. Desentralisasi

Fiskal

Ukuran yang menunjukkan tingkat kewenangan dan tanggung jawab yang diberikan pemerintah pusat kepada pemerintah daerah dalam menggali dan mengelola pendapatan

Ukuran yang menunjukkan seberapa jauh penerimaan yang berasal dari daerah dalam memenuhi kebutuhan daerahnya

3. Rasio Efisiensi Penggunaan Anggaran

Ukuran yang menunjukkan tingkat efisiensi dari setiap penggunaan uang daerah dalam membangun daerahnya

TSA TBD

TPL TBD

Keterangan :

PAD = Total Pendapatan Asli Daerah TPD = Total Penerimaan Daerah BHPBP = Bagi Hasil Pajak/Bukan Pajak

SB = Sumbangan Dari Pemerintahan Pusat TKD = Total Pengeluaran Daerah

KR = Pengeluaran Rutin TSA = Total Sisa Anggaran TBD = Total Belanja Daerah TPL = Total Pengeluaran Lainnya

B. Jenis dan Sumber Data

Jenis data yang digunakan adalah data kuantitatif yang didasarkan pada analisa variabel-variabel yang dapat dijelaskan secara kuantitas (dapat diukur) dengan rumus-rumus atau alat analisa pasti. Sumber data yang digunakan dalam

41

menurut waktu pada suatu variabel tertentu. Dalam hal ini data yang digunakan berupa periode tahun 1991-2010. Data tersebut meliputi:

1. Total Penerimaan Daerah (TPD) 2. Total Pendapatan Asli Daerah (PAD) 3. Bagi Hasil Pajak/Bukan Pajak (BHPBP) 4. Total Belanja Daerah (TBD)

5. Total Sisa Anggaran (TSA)

C. Alat Analisis

Penelitian ini sebelum dilakukan uji beda terlebih dahulu akan dilakukan perhitungan untuk mengukur kinerja keuangan daerah. Analisis ini diperlukan untuk mengetahui apakah data di dalam penelitian ini mempunyai distribusi normal. Analisis normalitas ini juga diperlukan sebagai prasyarat dari uji beda untuk dua sample yang berpasangan. Untuk mendeteksi normalitas data pada penelitian ini akan digunakan uji nonparametrik yaitu Kolmogorov-Smirnov dengan rumus (Sidney, 1985):

SD X Xi

Z

Keterangan:

Xi = angka pada data X = rata-rata data

Hipotesis uji normalitas: H0 : Data menyebar normal

H1 : Data tidak menyebar normal

α = 0,05

Beberapa kemungkinan pilihan alat uji statistic atas hasil penelitian setelah dilakukan uji normalitas adalah:

a. Bila hasil pengujian normalitas data menghasilkan suatu penyebaran yang normal dari rasio-rasio keuangan maka terhadap rasio tersebut digunakan uji beda Paired SampleTTest.

b. Namun bila hasil pengujian normalitas data menghasilkan suatu penyebaran yang tidak normal dari rasio-rasio keuangan maka terhadap rasio tersebut digunakan uji beda berperingkat Wilcoxon.

Analisis yang digunakan dalam penelitian ini adalah analisis kinerja keuangan daerah yang dikonsep oleh Hikmah (Halim, 2004: 24) yang meliputi:

1. Analisis Deskriptif

a. Rasio Desentralisasi Fiskal

Derajat desentralisasi fiskal antara pemerintah pusat dan daerah, yaitu:

Rumus 1 =

43

Bagi hasil pajak merupakan pajak yang dialokasikan oleh pemerintah pusat untuk kemudian didistribusikan oleh pemerintah pusat dan daerah otonomi.

Rumus 3 =

SB adalah Sumbangan Daerah yang diperoleh dari DAK (Dana Alokasi Khusus) ditambah DAU (Dana Alokasi Umum).

TPD adalah Total Penerimaan Daerah yang diperoleh dari penjumlahan PAD, BHPBP, dan SB.

Jika hasil perhitungan meningkat maka derajat desentralisasi fiskalnya (tingkat kemandirian) suatu daerah semakin menguat.

b. Tingkat Kemandirian Pembiayaan

Dalam penghitungannya rumus yang digunakan adalah :

c. Rasio Efisiensi Penggunaan Anggaran (Kinerja Pengeluaran)

Rumus yang digunakan dalam pengukuran rasio efisiensi penggunaan anggaran adalah sebagai berikut:

2. Pengujian Sampel Berpasangan Paired Sample T Test

Dalam pengamatan penelitian ini selanjutnya uji beda dua sampel berpasangan. Uji ini digunakan untuk mengetahui ada atau tidaknya perbedaan rata-rata antara dua kelompok sampel yang berpasangan (berhubungan). Maksudnya disini adalah sebuah sampel tetapi mengalami dua perlakuan yang berbeda. Data yang

digunakan biasanya berskala interval atau rasio.

Perumusan hipotesisnya adalah sebagai berikut: H0 : µ1 = µ2 = 0 (tidak ada perbedaan/sama)

Ha: µ1 = µ2 ≠ 0 (ada perbedaan/tidak sama)

D. Definisi Operasional

1. Tingkat Desentralisasi Fiskal

45

Variabel yang digunakan ialah Pendapatan Asli Daerah (PAD), Total Penerimaan Daerah (TPD), Bagi Hasil Pajak Bukan Pajak (BHPBP) dan Sumbangan Daerah (SB).

2. Tingkat Kemandirian Pembiayaan

Adalah suatu ukuran yang meunjukkan seberapa jauh penerimaan yang berasal dari daerah dalam memenuhi kebutuhan daerahnya. Variabel yang digunakan ialah Pendapatan Asli Daerah (PAD), Total Pengeluaran Daerah (TKD), Pengeluaran Rutin (KR) dan Bagi Hasil Pajak Bukan Pajak (BHPBP).

3. Rasio Efisiensi Penggunaa Anggaran

Adalah suatu ukuran yang menunjukkan tingkat efisiensi dari setiap penggunaan uang daerah dalam membangun daerahnya. Variabel yang digunakan ialah Total Sisa Anggaran (TSA), Total Pengeluaran Lainnya (TPL) dan Total Belanja Daerah (TBD).

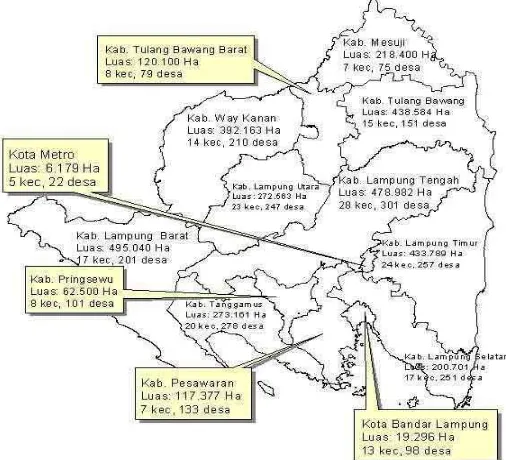

E. Gambaran Umum Provinsi Lampung 1. Kondisi Geografis

Di sebelah selatan, Provinsi dengan ibu kota Bandar Lampung ini berbatasan dengan Selat Sunda, kawasan yang harus dilalui oleh siapa pun yang hendak pergi dari Sumatera menuju Jawa atau sebaliknya.

Di daerah utara, Provinsi Lampung berbatasan dengan Provinsi Sumatera Selatan, di sebelah timur berhadapan dengan Laut Jawa, dan di sebelah barat berhimpitan dengan Samudra Indonesia.

Sumber: Lampung Dalam Angka 2010

Gambar 2. Peta Provinsi Lampung menurut Kabupaten/Kota

Memiliki luas 35.288,35 km2, provinsi ini terdiri atas daerah pesisir, pulau kecil, dan laut. Luas seluruh daratannya mencapai 3.528. 835 ha, sementara garis pantainya sepanjang 1.105 km. Kawasan bagian barat merupakan daerah

47

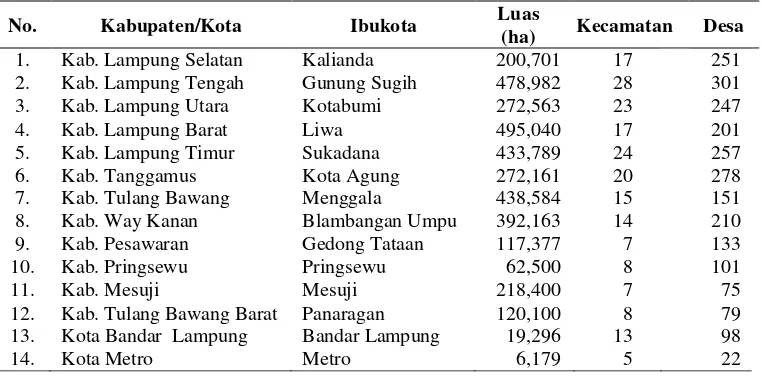

ini juga memiliki 70 pulau, terdiri atas 18 pulau berpenghuni dan 52 pulau lainnya tidak bertuan (Indonesia Tanah Airku 33 Provinsi Pemerintahan Kabinet Indonesia Bersatu, 2007, p. 133). Secara administratif sejak tahun 1999 Provinsi Lampung terdiri dari 8 Kabupaten, 2 Kota, 8 Kecamatan, dan 2.024 Desa (Lampung Dalam Angka, 2007).

Tabel 8. Luas Ibukota, Kabupaten/Kota di Provinsi Lampung, 2009

No. Kabupaten/Kota Ibukota Luas

(ha) Kecamatan Desa

Sumber : BPS Provinsi Lampung, 2010

2. Penduduk

Penduduk merupakan modal pembangunan yang berharga. Baik secara jumlah maupun kualitas, penduduk sangat berpotensi memengaruhi pertumbuhan ekonomi. Jika potensi yang dimiliki penduduk dikelola dengan benar akan meningkatkan dan memacu pertumbuhan ekonomi, namun sebaliknya penduduk dapat menjadi penghambat bagi pelaksanaan pembangunan. Jumlah penduduk yang besar dapat menjadi potensi selain sebagai pelaku ekonomi produksi namun dapat juga sebagai pasar jika memiliki daya beli yang sesuai.

berkualitas rendah sehingga berpenghasilan rendah dan pada akhirnya berdaya beli rendah.

Provinsi Lampung memiliki motto dalam lambang daerahnya, motto ini berbunyi “Sang Bumi Ruwa Jurai”. Sang Bumi diartikan sebagai rumah tangga yang agung

yang berbilik, sedangkan Ruwa Jurai diartikan sebagai dua unsur golongan masyarakat yang berdiam di wilayah Provinsi Lampung (Lampung Dalam Angka 2009, p.v). Semenjak Lampung dijadikan salah satu tempat tujuan transmigrasi,

Ruwa Jurai kemudian diasosiasikan sebagai masyarakat asli dan pendatang.

49

Sumber: BPS Provinsi Lampung, 2012

Gambar 3. Jumlah Penduduk Provinsi Lampung tahun 2001-2010 (juta jiwa)

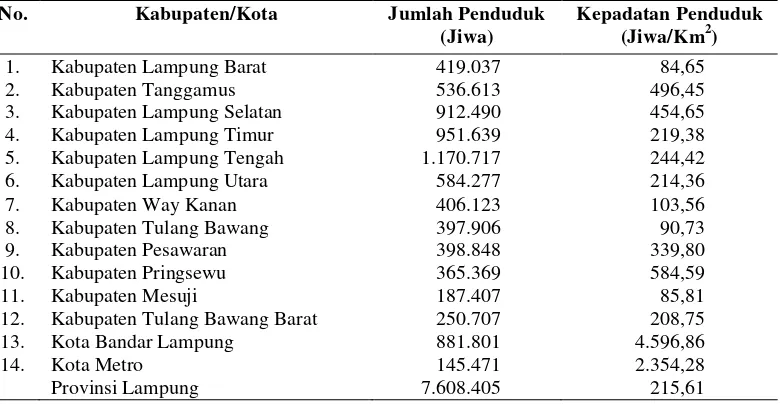

Distribusi penduduk Provinsi Lampung bervariasi menurut kabupaten/kota. Jumlah penduduk paling sedikit terdapat di Kota Metro 145.471 jiwa (1,91 persen) sedangkan jumlah penduduk paling banyak terdapat di Kabupaten Lampung Tengah 1.170.717 jiwa (15,39 persen).

Tabel 9. Jumlah dan Kepadatan Penduduk di Provinsi Lampung Tahun 2010

No. Kabupaten/Kota Jumlah Penduduk

(Jiwa)

Kepadatan Penduduk (Jiwa/Km2)

1. Kabupaten Lampung Barat 419.037 84,65

2. Kabupaten Tanggamus 536.613 496,45

3. Kabupaten Lampung Selatan 912.490 454,65

4. Kabupaten Lampung Timur 951.639 219,38

5. Kabupaten Lampung Tengah 1.170.717 244,42

6. Kabupaten Lampung Utara 584.277 214,36

7. Kabupaten Way Kanan 406.123 103,56

8. Kabupaten Tulang Bawang 397.906 90,73

9. Kabupaten Pesawaran 398.848 339,80

10. Kabupaten Pringsewu 365.369 584,59

11. Kabupaten Mesuji 187.407 85,81

12. Kabupaten Tulang Bawang Barat 250.707 208,75

13. Kota Bandar Lampung 881.801 4.596,86

14. Kota Metro 145.471 2.354,28

Provinsi Lampung 7.608.405 215,61

Sumber: BPS Provinsi Lampung, 2012 6,2

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Namun jika dikaji berdasarkan kepadatan penduduknya, Kabupaten Lampung Barat merupakan wilayah yang paling jarang penduduknya yaitu 85 jiwa/ Km2 sedangkan wilayah yang paling padat adalah wilayah ibukota Provinsi Lampung, Kota Bandar Lampung, yaitu 4.597 jiwa/ Km2.

3. Pertumbuhan Ekonomi

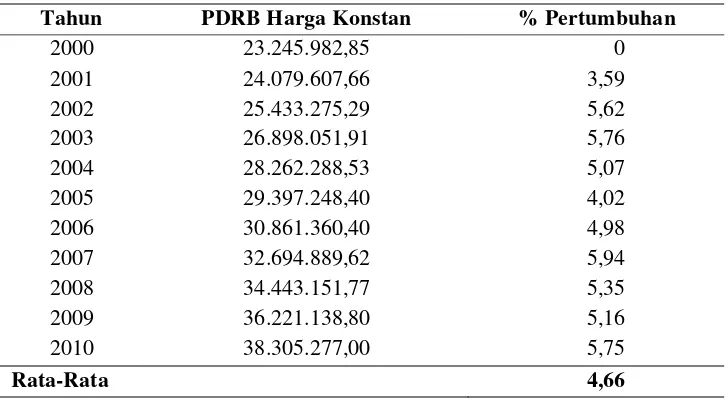

Provinsi Lampung mengalami rata-rata pertumbuhan ekonomi per tahun sebesar 5,30 persen selama periode 2001-2010. Jika memasukkan unsur migas

pertumbuhan yang dicapai lebih rendah yakni 5,26 persen per tahun. Pertambangan dan pengolahan minyak dan gas di Provinsi Lampung hanya ditemukan di Kabupaten Lampung Timur dan sektor ini bukanlah sektor yang memberikan pangsa besar bagi PDRB Lampung. Jika ditinjau berdasarkan pangsa sektor produksi, maka sektor yang memiliki andil terbesar dalam perekonomian Lampung adalah sektor pertanian mencapai rata-rata 42,27 persen.

Tabel 10. Laju Pertumbuhan Ekonomi Provinsi Lampung tahun 2000-2010 Tahun PDRB Harga Konstan % Pertumbuhan

2000 23.245.982,85 0

2001 24.079.607,66 3,59

2002 25.433.275,29 5,62

2003 26.898.051,91 5,76

2004 28.262.288,53 5,07

2005 29.397.248,40 4,02

2006 30.861.360,40 4,98

2007 32.694.889,62 5,94

2008 34.443.151,77 5,35

2009 36.221.138,80 5,16

2010 38.305.277,00 5,75

Rata-Rata 4,66

51

Berdasarkan wilayah kabupaten/kota, pendapatan tertinggi tahun 2010 terdapat di Kota Bandar Lampung sebesar 19.437 milyar Rupiah diikuti oleh Kabupaten Lampung Tengah dengan pendapatan 16.639 milyar Rupiah. Jika ditinjau berdasarkan laju pertumbuhannya maka perekonomian mengalami peningkatan paling pesat di wilayah Bandar Lampung dengan pertumbuhan ekonomi sebesar 6,33 persen dan Kabupaten Tulang Bawang dengan pertumbuhan ekonomi sebesar 6,19 persen.

4. Keuangan Daerah

Faktor keuangan merupakan hal yang penting dalam setiap kegiatan pemerintahan, karena hampir tidak ada kegiatan pemerintahan yang tidak

membutuhkan biaya. Sehubungan dengan posisi keuangan ini, ditegaskan bahwa pemerintah daerah tidak akan dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan terhadap masyarakat dan melaksanakan pembangunan. Pelaksanaaan pembangunan daerah sendiri selalu diusahakan agar senantiasa selaras dengan roda pembangunan nasional. Untuk itu diharapkan pemerintah daerah dapat mewujudkan otonomi daerah secara lebih merata.

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

PAD

Dana Perimbangan

Pendapatan Lain-lain yang Sah

dimiliki serta kemampuan mengelola dan memanfaatkan sumber dana yang ada tercermin dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Di dalam APBD, terdapat dua komponen penting, yaitu penerimaan dan pengeluran daerah. Penerimaan daerah merupakan suatu modal dasar

pembangunan daerah. Penerimaan daerah terdiri dari sisa lebih anggaran tahun lalu, Pendapatan Asli Daerah (PAD), Bagi Hasil Pajak Bukan Pajak (BHPBP), Sumbangan dan Bantuan, serta penerimaan pembangunan. Itu untuk sebelum pemberlakuan kebijakan otonomi daerah. Sedangkan untuk sesudah kebijakan otonomi daerah diberlakukan, penerimaan daerah terdiri dari sisa lebih anggaran tahun lalu, Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan penerimaan pembangunan. Pada dasarnya keduanya sama saja, hanya pada penerimaan daerah sesudah kebijakan otonomi daerah diberlakukan Bagi Hasil Pajak Bukan Pajak (BHPBP) dimasukkan dalam Dana Perimbangan yang pada penerimaan daerah sebelum kebijakan otonomi daerah diberlakukan disebut Sumbangan dan Bantuan.

Sumber: Badan Pusat Statistik Provinsi Lampung, 2013

53

0 200000 400000 600000 800000 1000000 1200000

Pengeluaran Rutin

Pengeluaran Pembangunan

Terlihat pada Gambar 4 dari periode sebelum dan sesudah penerapan

desentralisasi fiskal mengalami peningkatan. Jika dilihat perkembangan per tahun nampak peningkatan tersebut mengalami fluktuatif, bahkan pada tahun

1993/1994, 1998/1999 dan 2000 sempat mengalami penurunan dibanding dengan tahun sebelum dan sesudahnya.

Sumber: Badan Pusat Statistik Provinsi Lampung, 2013

Gambar 5. Realisasi Pengeluaran Daerah Provinsi Lampung (dalam Jutaan Rupiah)

Terlihat pada Gambar 5 dari periode sebelum dan sesudah penerapan

desentralisasi fiskal semakin meningkat. Dari pengeluaran tersebut porsi terbesar masih didominasi oleh pengeluaran rutin pada masa sebelum dan sesudah

V. KESIMPULAN DAN SARAN

A. Kesimpulan

Dari penelitian ini dapat disimpulkan bahwa perbedaan kinerja keuangan daerah sebelum dan sesudah penerapan kebijakan desentralisasi fiskal di Provinsi Lampung akan diuraikan sebagai berikut:

1. Desentralisasi Fiskal

Berdasarkan pengukuran rasio PAD/TPD, rasio BHPBP/TPD dan rasio SB/TPD pada tingkat desentralisasi fiskal, maka data yang sudah dilakukan perhitungan rasio tersebut dan Hasil Uji Sampel Berpasangan (Paired T Test) terdapat perbedaan kinerja pemerintah daerah Provinsi Lampung sebelum dan sesudah penerapan kebijakan desentralisasi fiskal. Dapat dilihat dari sebelum penerapan kebijakan desentralisasi fiskal secara berurutan dari rasio PAD/TPD, rasio BHPBP/TPD dan rasio SB/TPD adalah 27,21%, 4,91% dan 67,78%. Sedangkan dapat dilihat dari sesudah penerapan kebijakan desentralisasi secara berurutan dari rasio PAD/TPD, rasio BHPBP/TPD dan rasio SB/TPD adalah 46,35%, 14,56% dan 38,50%.

69

terhadap TPD pada masa sesudah desentralisasi fiskal, tingkat desentralisasinya menguat. Hal ini menunjukkan bahwa pada masa sesudah otonomi daerah , pemerintah daerah sudah tidak bergantung pada pemerintah pusat. Hanya saja persentase SB terhadap TPD mengalami penurunan, namun hal tersebut tidak mempengaruhi persentase yang lainnya.

2. Tingkat Kemandirian Pembiayaan

Berdasarkan pengukuran rasio PAD/TKD, rasio PAD/KR dan rasio

PAD+BHPBP/TKD pada tingkat kemandirian pembiayaan, maka data yang sudah dilakukan perhitungan rasio tersebut dan Hasil Uji Sampel Berpasangan (Paired T Test) terdapat perbedaan kinerja pemerintah daerah Provinsi Lampung sebelum dan sesudah penerapan kebijakan desentralisasi fiskal. Dapat dilihat dari sebelum penerapan kebijakan desentralisasi fiskal secara berurutan dari rasio PAD/TKD, PAD/KR dan PAD+BHPBP/TKD adalah 26,64%, 47,96% dan 31,49%.

Sedangkan dapat dilihat dari sesudah penerapan kebijakan desentralisasi secara berurutan dari rasio PAD/TKD, PAD/KR dan PAD+BHPBP/TKD adalah 51,19%, 89,32% dan 67,71%.

Dapat disimpulkan bahwa tingkat kemandirian pembiayaan yang dilihat dari persentase PAD terhadap TKD, dari persentase PAD terhadap KR dan dari persentase PAD ditambah BHPBP terhadap TKD pada masa sesudah

3. Kinerja Efisiensi Penggunaan Anggaran

Berdasarkan pengukuran rasio TSA/TBD dan rasio TPL/TBD pada tingkat kinerja efisiensi penggunaan anggaran, maka data yang sudah dilakukan perhitungan rasio tersebut dan Hasil Uji Sampel Berpasangan (Paired T Test) terdapat perbedaan kinerja pemerintah daerah Provinsi Lampung sebelum dan sesudah penerapan kebijakan desentralisasi fiskal. Dapat dilihat dari sebelum penerapan kebijakan desentralisasi fiskal secara berurutan dari rasio TSA/TBD dan

TPL/TBD adalah 0,99% dan 1124,87%. Sedangkan dapat dilihat dari sesudah penerapan kebijakan desentralisasi secara berurutan dari rasio TSA/TBD dan TPL/TBD adalah 4,86% dan 4,27%.

Dapat disimpulkan bahwa kinerja efisiensi anggaran yang dilihat dari persentase TSA terhadap TBD mengalami peningkatan sesudah penerapan kebijakan desentralisasi fiskal tetapi pada persentase TPL terhadap TBD mengalami penurunan sesudah penerapan kebijakan desenteralisasi fiskal. Pengukuran ini digunakan untuk mengukur input yang digunakan berbeda dengan output yang dihasilkan sesudah desentralisasi fiskal.

B. Saran

Dari kesimpulan penelitian ini bahwa terdapat perbedaan kinerja keuangan daerah sebelum dan sesudah penerapan kebijakan desentralisasi fiskal di Provinsi

Lampung, maka peneliti dapat memberikan saran sebagai berikut:

71

meningkatkan penerimaan daerah yang lebih diprioritaskan pada Pendapatan Asli Daerah (PAD) sehingga pemerintah memiliki kinerja yang baik

kedepannya dan dapat dipertahankan.

2. Berdasarkan tingkat kemandirian pembiayaan pada pengukuran rasio PAD/TKD, rasio PAD/KR dan rasio PAD+BHPBP/TKD, maka pemerintah dapat menggali potensi daerahnya lebih baik lagi dari sumber-sumber penerimaan dan Bagi Hasil Pajak Bukan Pajak (BHPBP) dan diharapkan persentase rasio kemandiriannya semakin tinggi untuk ke depannya agar tingkat ketergantungannya tidak semakin meningkat.

3. Berdasarkan tingkat kinerja efisiensi penggunaan anggaran pada pengukuran rasio TSA/TBD dan rasio TPL/TBD, ketergantungan terlihat rendah sehingga kinerjanya semakin membaik dan perlu kiranya pemerintah lebih

DAFTAR PUSTAKA

Badan Pusat Statistik (BPS) Lampung. Statistik Keuangan Provinsi Lampung. Berbagai Edisi Penerbitan. Lampung.

Badan Pusat Statistik (BPS) Lampung. Lampung Dalam Angka. 2007. Lampung. Badan Pusat Statistik (BPS) Lampung. Lampung Dalam Angka. 2009. Lampung. Badan Pusat Statistik (BPS) Lampung. Lampung Dalam Angka. 2010. Lampung. Badan Pusat Statistik (BPS) Lampung. Lampung Dalam Angka. 2012. Lampung. Bagchi, A. 1995. Intergovernmental Fiscal Relation : The Cases of India and

Indonesia. In J. Roy (Ed). Macroeconomic Management and Fiscal Decentralization. The World Bank, Washington, D.C.

Devas, Nick dan Binder B. 1984. Keuangan Pemerintah Daerah di Indonesia. UI Press Jakarta.

Cita Umbara. 2004. Undang-Undang Otonomi Daerah 2004. Citra Umbara, Bandung.

Djarwanto Ps. 2003. Statistik Nonparametrik, Universitas Sebelas Maret Surakarta Edisi 2003/2004, BPFE Yogyakarta

Eriadi. 2004, “Analisis Perbandingan Kinerja Keuangan Pemerintah Daerah Sebelum dan Setelah Otonomi Daerah (Suatu Tinjauan terhadap Perubahan Regulasi Keuangan Daerah)”, Tesis Program Pascasarjana,

Universitas Sumatera Utara, Medan.

Halim, Abdul. 2001, “Analisis Deskriptif Pengaruh Fiscal Stress Pada APBD

Pemerintahan Daerah Kabupaten/Kota di Provinsi Jawa Tengah”, Kompas No.2 Bulan Mei.

Halim, Abdul. 2004, Bunga Rampai Manajemen Keuangan Daerah Edisi Revisi,

UPP UMP YKPN, Yogyakarta.