xiv

ABSTRAK

ANALISIS PENGARUH NON PERFORMING LOAN, CAPITAL ADEQUACY RATIO, LOAN TO DEPOSIT RATIO DAN NET INTEREST MARGIN

TERHADAP PROFITABILITAS PERBANKAN

(Studi Empiris di Industri Perbankan yang terdaftar di BEI periode tahun 2007-2011)

Adhe Desi Tri Sumiartha NIM: 082114073 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini untuk mengetahui apakah Non Performing Loan (NPL) berpengaruh signifikan negatif terhadap profitabilitas (ROA) perbankan dan mengetahui apakah Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Net Interest Margin (NIM) berpengaruh signifikan positif terhadap profitabilitas (ROA) perbankan. Latar belakang penelitian ini adalah terjadinya ketidakkonsistenan pengaruh variabel NPL, CAR, LDR dan NIM terhadap ROA yang terjadi pada penelitian terdahulu.

Jenis penelitian adalah studi empiris. Pengambilan sampel menggunakan metode purposive sampling, dengan jumlah sampel 22 bank yang listing di BEI periode 2007-2011. Teknik analisis data menggunakan analisis regresi data panel dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa secara parsial Non Performing Loan

(NPL) tidak berpengaruh signifikan negatif terhadap profitabilitas (ROA) bank go public sedangkan Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan

xv

ABSTRACT

ANALYSIS OF EFFECT OF NON-PERFORMING LOAN, CAPITAL ADEQUACY RATIO, LOAN TO DEPOSIT RATIO AND NET INTEREST

MARGIN ON THE PROFITABILITY OF BANKING

(Empirical Studies on Banking Industry listed on the Stock Exchange in the period 2007-2011) (NPL) have a significant negative effect on profitability (ROA) and whether Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) and Net Interest Margin (NIM) have a significant positive effect on profitability (ROA) banking. The background of this research is the inconsistencies of the effect of variable NPL, CAR, LDR and NIM on profitability (ROA) banking held by previous research.

This type of this research is an empirical study. Sampling was purposive sampling method, the number of samples 22 banks in IDX period 2007-2011. Data analysis techniques using panel data regression analysis and hypothesis testing using t-statistics for testing the partial regression coefficients and F-statistics to test the significance effect together with a significance level of 5%.

ANALISIS PENGARUH NON PERFORMING LOAN, CAPITAL ADEQUACY RATIO, LOAN TO DEPOSIT RATIO DAN NET INTEREST MARGIN

TERHADAP PROFITABILITAS PERBANKAN

(Studi Empiris di Industri Perbankan yang terdaftar di BEI periode tahun 2007-2011)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Adhe Desi Tri Sumiartha NIM : 082114073

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENGARUH NON PERFORMING LOAN, CAPITAL ADEQUACY RATIO, LOAN TO DEPOSIT RATIO DAN NET INTEREST MARGIN

TERHADAP PROFITABILITAS PERBANKAN

(Studi Empiris di Industri Perbankan yang terdaftar di BEI periode tahun 2007-2011)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Adhe Desi Tri Sumiartha NIM : 082114073

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

v

PERSEMBAHAN

Kupersembahkan untuk:

Tuhan Yesus Kristus Pengharapanku

Orang tua yang kukasihi

Kakak-kakak tersayang

Kekasih tercinta

Teman dan Sahabat terkasih

vi

MOTTO

Yang terbaik adalah : "Aku telah mencobanya", dan yang terburuk adalah : "Aku akan

mencobanya".

Jika kita menginginkan sesuatu yang belum kita miliki, maka kita harus melakukan sesuatu yang

belum pernah kita lakukan.

Tidak ada alasan untuk mengeluh, tetapi tetaplah berjuang dan berusaha semampumu.

Saat situasi apapun yang dialami, bersyukurlah dan selalu mempunyai iman, pengharapan

dalam doa serta usaha untuk mewujudkan impianmu.

(Penulis)

Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapat; ketoklah maka

viii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang

tak terhingga kepada:

1. Tuhan Yesus Kristus dan Bunda Maria yang selalu menyertai dan memberkati

serta menguatkan penulis dalam setiap proses kehidupan yang dijalani.

2. Rama Rektor Universitas Sanata Dharma yang telah memberikan kesempatan

untuk belajar dan mengembangkan kepribadian kepada penulis.

3. Ibu M. Trisnawati Rahayu, SE., M.Si., Akt. QIA selaku Dosen Pembimbing yang

telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

4. Seluruh dosen dan karyawan Program Studi Akuntansi Fakultas Ekonomi yang

telah memberikan bimbingan dan bantuan selama belajar di Universitas Sanata

Dharma.

5. Bapakku tercinta Cornelius Suhardi dan Ibuku tercinta Terifena Sumidah yang

selalu sabar, memotivasi, mendukung dan mendoakan penulis sehingga skripsi

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... x

C. Faktor Penilai Kinerja Keuangan ... 22

D. Non Performing Loan (NPL) ... 23

J. Pengaruh Variabel Independen Terhadap Profitabilitas ... 38

K. Hipotesis ... 44

L. Penelitian Terdahulu ... 45

M. Kerangka Pemikiran Teoritis ... 49

BAB III METODE PENELITIAN ... 50

A. Jenis Penelitian ... 50

xi

C. Subjek dan Objek Penelitian ... 50

D. Populasi dan Sampel ... 51

E. Teknik Pengumpulan Data ... 52

F. Variabel Penelitian ... 53

G. Teknik Analisis Data ... 56

BAB IV GAMBARAN UMUM PERUSAHAAN ... 67

A. Bursa Efek Indonesia ... 67

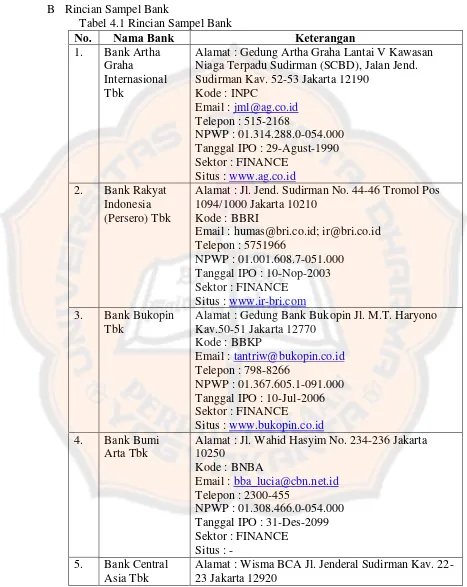

B. Rincian Sampel Bank ... 68

BAB V ANALISIS DATA DAN PEMBAHASAN ... 73

A. Diskripsi Data ... 73

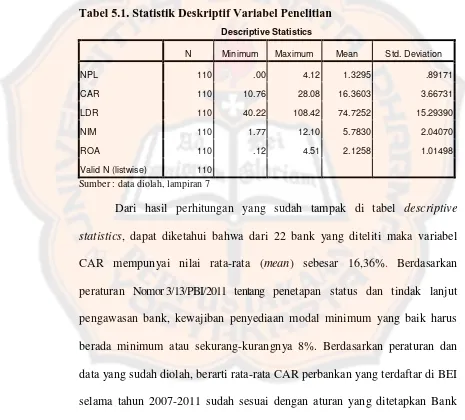

B. Statistik Deskriptif ... 74

C. Analisis Data ... 76

1. Uji Normalitas ... 76

2. Uji Asumsi Klasik ... 78

3. Analisis Regresi Data Panel ... 81

4. Menguji Hipotesis ... 85

5. Analisis Koefisien Determinasi (Ajusted R2) ... 90

D. Pembahasan ... 91

BAB VI PENUTUP ... 99

A. Kesimpulan ... 99

B. Keterbatasan Penelitian ... 100

C. Saran ... 100

DAFTAR PUSTAKA ... 102

xii

DAFTAR TABEL

Halaman

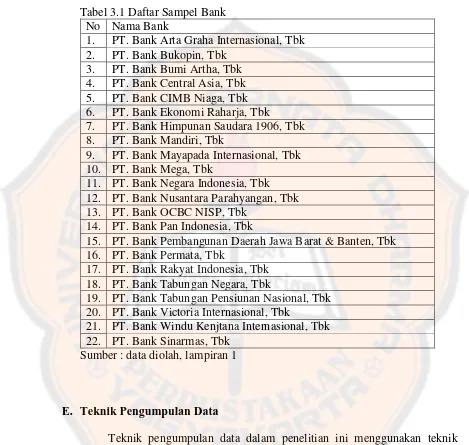

Tabel 3.1 Daftar Sampel Bank ... 53

Tabel 4.1 Rincian Sampel Bank ... 67

Tabel 5.1 Statistik Deskriptif ... 73

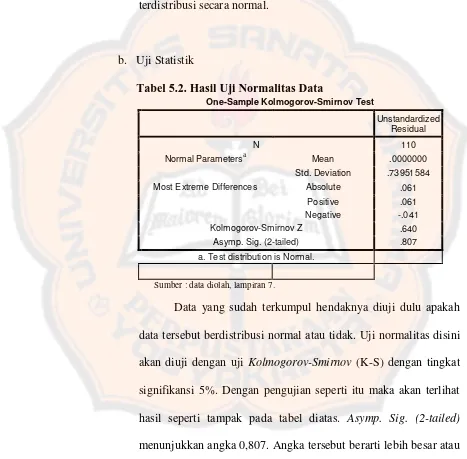

Tabel 5.2 Hasil Uji Normalitas ... 76

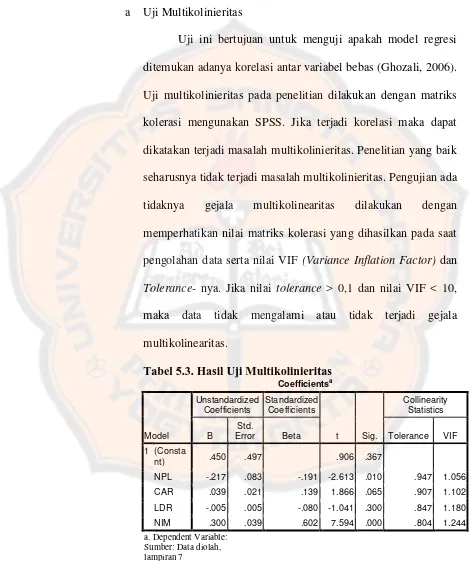

Tabel 5.3 Hasil Uji Multikolinieritas ... 78

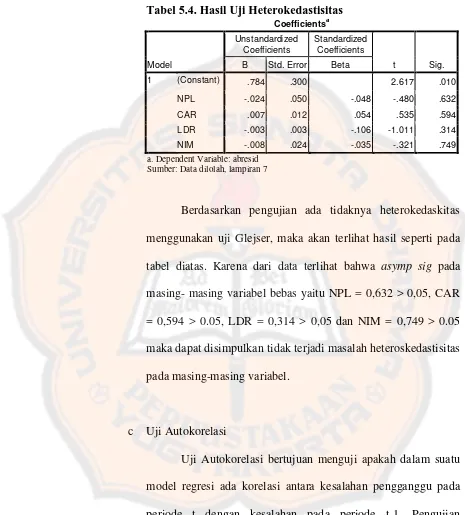

Tabel 5.4 Hasil Uji Heterokedastisitas ... 79

Tabel 5.5 Hasil Uji Autokorelasi ... 81

Tabel 5.6 Hasil Uji Regresi Data Panel ... 82

Tabel 5.7 Hasil Uji Simultan (F) ... 89

xiii

DAFTAR GAMBAR

xiv

ABSTRAK

ANALISIS PENGARUH NON PERFORMING LOAN, CAPITAL ADEQUACY RATIO, LOAN TO DEPOSIT RATIO DAN NET INTEREST MARGIN

TERHADAP PROFITABILITAS PERBANKAN

(Studi Empiris di Industri Perbankan yang terdaftar di BEI periode tahun 2007-2011)

Adhe Desi Tri Sumiartha NIM: 082114073 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini untuk mengetahui apakah Non Performing Loan (NPL) berpengaruh signifikan negatif terhadap profitabilitas (ROA) perbankan dan mengetahui apakah Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Net Interest Margin (NIM) berpengaruh signifikan positif terhadap profitabilitas (ROA) perbankan. Latar belakang penelitian ini adalah terjadinya ketidakkonsistenan pengaruh variabel NPL, CAR, LDR dan NIM terhadap ROA yang terjadi pada penelitian terdahulu.

Jenis penelitian adalah studi empiris. Pengambilan sampel menggunakan metode purposive sampling, dengan jumlah sampel 22 bank yang listing di BEI periode 2007-2011. Teknik analisis data menggunakan analisis regresi data panel dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa secara parsial Non Performing Loan

(NPL) tidak berpengaruh signifikan negatif terhadap profitabilitas (ROA) bank go public sedangkan Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan

xv

ABSTRACT

ANALYSIS OF EFFECT OF NON-PERFORMING LOAN, CAPITAL ADEQUACY RATIO, LOAN TO DEPOSIT RATIO AND NET INTEREST

MARGIN ON THE PROFITABILITY OF BANKING

(Empirical Studies on Banking Industry listed on the Stock Exchange in the period 2007-2011) (NPL) have a significant negative effect on profitability (ROA) and whether Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) and Net Interest Margin (NIM) have a significant positive effect on profitability (ROA) banking. The background of this research is the inconsistencies of the effect of variable NPL, CAR, LDR and NIM on profitability (ROA) banking held by previous research.

This type of this research is an empirical study. Sampling was purposive sampling method, the number of samples 22 banks in IDX period 2007-2011. Data analysis techniques using panel data regression analysis and hypothesis testing using t-statistics for testing the partial regression coefficients and F-statistics to test the significance effect together with a significance level of 5%.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan dalam dunia bisnis pada beberapa dekade ini semakin

terlihat nyata dan kompetitif. Persaingan akan terus terjadi karena pada

umumnya setiap perusahaan ingin selalu berusaha memenangkan persaingan.

Tujuan utama setiap perusahaan memenangkan persaingan adalah untuk

memperoleh keuntungan yang maksimal dalam bentuk laba perusahaan.

Didalam dunia perbankan, laba menjadi salah satu kunci keberhasilan

perbankan. Laba juga dapat menentukan kelangsungan hidup operasional

sebuah bank baik sekarang maupun untuk masa depan karena laba bank dapat

menjadi faktor penentu tingkat kepercayaan nasabah kepada bank yang sangat

penting untuk dijaga. Kemampuan suatu bank untuk memperoleh laba yang

dinyatakan dalam presentase disebut profitabilitas bank (Arifin, 2004).

Profitabilitas menjadi indikator penting dalam mengukur keberhasilan

maupun kinerja perbankan. Salah satu sumber keuntungan bank berasal dari

pemberian kredit (Rindjin, 2000:112). Keuntungan dari pemberian kredit

tersebut merupakan penghasilan utama dari sebuah perbankan yang terjadi

atas imbalan jasa atau bunga kredit yang diterima bank atas pemberian jasa

kredit kepada masyarakat. Keuntungan yang diperoleh suatu bank adalah hasil

sebaik-baiknya. Kemampuan bank untuk memperoleh keuntungan dari

memanfaatkan aset yang dimilikinya disebut dengan Return on Assets (ROA). Menurut Dendawijaya (2005) Bank Indonesia lebih mengutamakan nilai

rentabilitas atau profitabilitas suatu bank yang diukur dengan aset yang

dananya sebagian besar berasal dari dana simpanan masyarakat. Semakin

besar rasio ROA maka semakin baik kemampuan perbankan untuk

mendapatkan keuntungan (Harahap, 2007:305).

Untuk menilai kesehatan suatu bank, digunakan beberapa aspek.

Aspek-aspek tersebut yaitu aspek capital, asset, management, earning dan likuidity. Dari beberapa aspek tersebut dapat diukur dengan rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio

(LDR), Return on Asset (ROA), dan Net Interest Margin (NIM). Rasio-rasio tersebut berasal dari laporan keuangan yang diterbitkan setiap perusahaan

perbankan. Informasi mengenai rasio-rasio tersebut dapat berfungsi sebagai

informasi keuangan dan nantinya akan digunakan oleh banyak pihak untuk

mengambil keputusan baik dari eksternal maupun internal perbankan itu

sendiri.

Beberapa penelitian pernah juga dilakukan untuk mengetahui

pengaruh rasio-rasio keuangan perbankan tersebut terhadap profitabilitas

perbankan. Hasil penelitian yang diteliti oleh Buyung (2009), Azwir (2006),

dan Astohar (2009) menunjukkan bahwa CAR dan LDR berpengaruh positif

Prasnanugraha (2007) CAR dan LDR tidak berpengaruh terhadap ROA bank.

Untuk variabel NPL juga mengalami adanya perbedaan, dimana penelitian

Buyung (2009) dan Prastiyaningtyas (2010) menunjukkan bahwa NPL

berpengaruh negatif terhadap ROA, sedangkan Azwir (2006) dan Mahardian

(2008) menyatakan NPL tidak berpengaruh terhadap ROA.

Berdasarkan uraian diatas, maka terjadi ketidakkonsistenan dalam

masing-masing hasil penelitian yang sudah dilakukan. Penelitian ini mencoba

ingin menguji dan membuktikan kembali mengenai pengaruh rasio NPL,

CAR, LDR, dan NIM terhadap profitabilitas (ROA) perbankan yang listing di BEI.

B. Rumusan Masalah

1.Apakah secara simultan Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio dan Net Interest Margin berpengaruh signifikan terhadap profitabilitas (ROA) perbankan?

2.Apakah secara parsial Non Performing Loan (NPL) berpengaruh signifikan negatif terhadap profitabilitas (ROA) perbankan?

3.Apakah secara parsial Capital Adequacy Ratio (CAR) berpengaruh signifikan positif terhadap profitabilitas (ROA) perbankan?

5.Apakah secara parsial Net Interest Margin (NIM) berpengaruh signifikan positif terhadap profitabilitas (ROA) perbankan?

C. Batasan Masalah

Penelitian ini membatasi pengambilan informasi keuangan perbankan

yang diwakili oleh bank yang go public antara rentang waktu tahun 2007-2011. Untuk mengukur profitabilitas perbankan dapat diukur menggunakan

Gross Profit Margin (GPM), Net Profit Margin (NPM), Return on Assets

(ROA), Return on Equity (ROE), Net Income on Total Assets, Rate of Return on Loan, Interest Margin on Earning Assets. Penelitian ini mengukur profitabilitas dengan menggunakan ukuran Return on Total Assets (ROA).

D. Tujuan Penelitian

1. Untuk mengetahui apakah secara simultan Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio dan Net Interest Margin

berpengaruh signifikan terhadap profitabilitas perbankan

2. Untuk mengetahui apakah secara parsial Non Performing Loan (NPL) berpengaruh signifikan negatif terhadap profitabilitas perbankan.

3. Untuk mengetahui apakah secara parsial Capital Adequacy Ratio (CAR) berpengaruh signifikan positif terhadap profitabilitas perbankan.

5. Untuk mengetahui apakah secara parsial Net Interest Margin (NIM) berpengaruh signifikan positif terhadap profitabilitas perbankan.

E. Manfaat Penelitian

1. Bagi Perbankan

Dapat memberikan informasi bagi dunia perbankan apakah

perusahaan perlu dalam usahanya memaksimalkan profitabilitas dan

mengetahui informasi tentang profitabilitas perusahaannya dengan

mengetahui pengaruh Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Net Interest Margin

(NIM) dalam kaitannya terhadap kelangsungan operasional dan

kesehatan perusahaan perbankan serta pengukuran kinerja

profitablilitas (ROA) perbankan.

2. Bagi Universitas

Dengan penelitian ini diharapkan dapat memberikan informasi

bagi mahasiswa yang tertarik di bidang ini dan sebagai bahan

pertimbangan dalam memberikan mata kuliah sehubungan dengan

kegiatan perbankan. Penelitian ini juga diharapkan dapat memberikan

sumbangan referensi yang dapat digunakan untuk menambah wawasan

3. Bagi Penulis

Sebagai penerapan teori yang diperoleh ke dalam praktek yang

dilaksanakan di dunia kerja dan sebagai sarana untuk melatih dan

mengembangkan wawasan penulis dan selain itu dapat menjadi

pembanding acuan bagi siapapun yang ingin menggunakan topik ini

selanjutnya.

F. Sistematika Penulisan

Bab I Pendahuluan :

Bab ini berisi latar belakang masalah, rumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka :

Bab ini berisi teori- teori yang berhubungan dengan masalah yang

dibahas penulis dan akan digunakan sebagai dasar untuk mendukung

pengolahan data yang diperoleh dan review penelitian terdahulu. Bab III Metode Penelitian :

Bab ini berisi uraian mengenai jenis penelitian, waktu penelitian,

tempat penelitian, obyek dan subyek penelitian, data penelitian, teknik

pengumpulan data, teknik pengambilan sampel dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan :

Bab ini memberikan gambaran singkat mengenai perusahaan-

Bab V Analisis Data dan Pembahasan :

Bab ini berisi deskripsi data, analisis data dan pembahasannya.

Bab VI Penutup :

Berisi kesimpulan dari hasil analisis data, keterbatasan penelitian dan

8 BAB II

TINJAUAN PUSTAKA

A. Bank

1. Pengertian dan Fungsi Bank

Berdasarkan Undang-Undang No.10 Tahun 1998, bank didefinisikan

sebagai ”badan usaha yang menghimpun dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak”. Sedangkan perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan

proses dalam melaksanakan kegiatan usahanya.

Pengertian Bank menurut “Kamus Istilah Keuangan dan Perbankan” (2003) yaitu:“Bank adalah badan usaha di bidang keuangan yang menarik

uang dari dan menyalurkannya kedalam masyarakat, terutama dengan

memberikan kredit dana jasa–jasa dalam lalu lintas pembayaran dan peredaran uang”. Pengertian lain dari bank menurut Rahardjo (2009:1)

mengartikan bahwa ”bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dari pihak suatu proses

masyarakat individu dan kelompok untuk memperoleh apa yang mereka

perlukan dan inginkan melalui menciptakan, menawarkan, dan dengan

Dengan demikian dapat disimpulkan bahwa, bank merupakan lembaga

keuangan yang berusaha menghimpun dana dari masyarakat dan

mengelola dana tersebut serta menyalurkan dana tersebut bagi masyarakat

yang dimanfaatkan sedemikian rupa demi tercapainya taraf hidup rakyat

yang layak.

Menurut Undang- Undang No. 10 Tahun 1998 pasal 3 “Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana

masyarakat”. Sedangkan fungsi bank menurut Judisseno dalam bukunya

”Sistem Moneter dan Perbankan di Indonesia” (2002:95) adalah:

a. Agent of Trust

Bank adalah suatu lembaga perantara (intermediary) yang dipercaya untuk melayani segala kebutuhan keuangan dari dan

untuk masyarakat.

b. Agent of Development

Bank adalah suatu lembaga perantara yang dapat mendorong

kemajuan pembangunan melalui fasilitas kredit dan kemudahan-

kemudahan pembayaran dan penarikan dalam proses transaksi

yang dilakukan oleh para pelaku ekonomi.

c. Agent of Services

Dalam arti bank memberikan solusi kemudahan berbagai

2. Jenis Bank

Berdasarkan pasal 5 Undang – Undang No. 10 Tahun 1998, terdapat

dua jenis bank, yaitu :

a. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b.Bank Perkreditan Rakyat

Adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

tidak memberikan jasa dalam lalu lintas pembayaran.

Sedangkan jenis – jenis bank menurut para tokoh adalah sebagai berikut: a. Menurut Rahardjo (2009:3)

Jenis- jenis bank dapat dibedakan berdasarkan:

1) Dilihat dari Segi Fungsinya

a) Bank Umum

b) Bank Perkreditan Rakyat (BPR)

2) Dilihat dari segi Kepemilikannya

a) Bank Milik Pemerintah

b) Bank Milik Swasta Nasional

d) Bank Milik Asing

e) Bank Milik Campuran

3) Dilihat dari segi Status

a) Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar

negri atau yang berhubungan dengan mata uang asing secara

keseluruhan. Persyaratan untuk menjadi Bank Umum Devisa

adalah :

i. CAR minimum dalam bulan terakhir 8 %

ii. Tingkat kesehatan selama 24 bulan terakhir berturut-

turut tergolong sehat.

iii. Modal disetor minimal Rp 150 miliyar.

iv. Bank telah melakukan persiapan untuk melaksanakan

kegiatan sebagai Bank Umum Devisa meliputi :

organisasi, sumber daya manusia, pedoman operasioanal

kegiatan devisa dan sistem administrasi serta

pengawasannya.

b) Bank Non Devisa

4) Dilihat dari segi Cara Menentukan Harga

a) Bank yang berdasarkan prinsip konvensional.

b.Menurut Rindjin (2000:17)

Jenis- jenis bank dapat dibedakan berdasarkan:

1) Jenis Bank Berdasarkan Haknya untuk Menciptakan Tenaga Beli

Baru.

a) Bank Primer

Adalah bank yang berhak untuk menciptakan tenaga beli

baru, yaitu berupa uang kartal dan uang giral. Termasuk dalam

golongan bank ini adalah Bank Sentral, yang berhak

mengeluarkan uang kartal, dan Bank umum yang dapat

menciptakan uang giral.

b) Bank Sekunder

Bank sekunder tidak mempunyai kemampuan untuk

menciptakan tenaga beli baru, melainkan hanya sebagai

perantara kredit atau perantara dalam lalu lintas modal.

Termasuk dalam Golongan ini adalah bank pasar, bank

tabungan, bank desa.

2) Jenis Bank Menurut Fungsinya

Pembagian kedua diberikan oleh UU No.14/1967. Pasal 3

menyebutkan bahwa menurut fungsinya, bank dapat dibedakan

a) Bank Sentral

Bank Indonesia, yang diatur dengan undang- undang

tersendiri, yaitu UU No. 13/1968, yang kemudian diperbaharui

dengan UU No. 23/1999.

b) Bank Umum

Bank yang dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk giro dan deposito, dan

usahanya terutama memberikan kredit jangka pendek.

c) Bank Tabungan

Bank yang dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk tabungan, dan usahanya

terutama memperhubungkan dananya dalam kertas berharga.

Jadi tujuannya adalah menghimpun dana- dana dari masyarakat

luas, yang untuk sebagian besar berupa tabungan dalam jumlah

kecil.

d) Bank Pembangunan

Bank yang dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk deposito dan atau

mengeluarkan kertas berharga jangka menengah dan panjang di

3) Jenis Bank Menurut Kepemilikan

Dibedakan atas bank sebagai badan usaha milik negara

(BUMN), milik swasta (BUMS), milik koperasi (BUMK), milik

daerah (BUMD), milik asing (BUMA) serta milik campuran

(BUMC).

3. Bentuk Hukum Perbankan

Bentuk hukum suatu bank umum dapat berupa:

a. Perseroan Terbatas

b.Koperasi

c. Perusahaan Daerah

Bentuk hukum suatu bank perkreditan rakyat dapat berupa salah satu dari:

a. Perusahaan Daerah

b.Koperasi

c. Perseroan Terbatas

d.Bentuk lain yang ditetapkan dengan peraturan pemerintah.

4. Macam Usaha Bank

Berdasarkan Undang-Undang Perbankan Nomor 10 tahun 1998, Usaha

Bank Umum meliputi:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

giro, deposito berjangka, sertifikat deposito, tabungan, dan atau

bentuk lainnya yang dipersamakan dengan itu.

c. Menerbitkan surat pengakuan hutang.

d. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk

kepentingan dan atas perintah nasabahnya.

1) Surat- surat wesel termasuk wesel yang diakseptasi oleh bank

yang masa berlakunya tidak lebih lama daripada kebiasaan

dalam perdagangan surat- surat dimaksud.

2) Surat pengakuan hutang dan kertas dagang lainnya yang masa

berlakunya tidak lebih lama dari kebiasaan dalam

perdagangan surat- surat dimaksud.

3) Kertas perbendaharaan negara dan surat jaminan pemerintah.

4) Sertifikat Bank Indonesia (SBI).

5) Obligasi.

6) Surat dagang berjangka waktu sampai dengan 1 (satu) tahun.

7) Instrumen surat berharga lain yang berjangka waktu sampai

dengan 1 (satu) tahun.

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah.

f. Menempatkan dana pada, meminjam dana dari, atau meminjamkan

dana kepada bank lain, baik dengan menggunakan surat, sarana

telekomunikasi maupun dengan wesel unjuk, cek atau sarana

g. Menerima pembayaran dari tagihan atas surat berharga dan

melakukan perhitungan dengan atau antar pihak ketiga.

h. Menyediakan tempat untuk menyimpan barang dan surat berharga.

i. Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak.

j. Melakukan penempatan dana dari nasabah kepada nasabah lainnya

dalam bentuk surat berharga yang tidak tercatat di bursa efek.

k. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan

wali amanat.

l. Menyediakan pembiayaan dan atau melakukan kegiatan lain

berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang

ditetapkan oleh Bank Indonesia.

m. Melakukan kegiatan lain yang lazim dilakukan oleh bank

sepanjang tidak bertentangan dengan undang-undang ini dan

peraturan perundang-undangan yang berlaku.

Berdasarkan Undang-Undang Perbankan Nomor 10 tahun 1998, Usaha

Bank Perkreditan Rakyat meliputi:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

deposito berjangka, tabungan, dan/atau bentuk lainnya yang

dipersamakan dengan itu;

c. Menyediakan pembiayaan dan penempatan dana berdasarkan

Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh

Bank Indonesia.

d. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia

(SBI), deposito berjangka, sertifikat deposito dan/atau tabungan

pada bank lain.

5. Sumber Dana Bank

Menurut Judisseno (2002:150), beberapa sumber dana yang mungkin

dihimpun oleh bank adalah:

a. Dana yang bersumber dari kemampuan sendiri seperti:

memobilisasi dana dengan melakukan emisi saham dan obligasi

melalui bursa efek Indonesia, perolehan akumulasi laba ditahan,

agio saham, dan sumber- sumber lainnya.

b. Dana yang bersumber dari nasabah bank, seperti : giro, deposito

berjangka dan tabungan.

c. Dana yang bersumber dari pinjaman, seperti : Kredit Likuiditas

Bank Indonesia (KLBI), pinjaman antarbank, dan interbank call money market.

perjalanan, dan pelayanan lainnya sesuai dengan kemajuan dan

penerapan teknologi perbankan.

e. Dana yang bersumber dari Surat Berharga Pasar Uang (SBPU) dan

fasilitas diskonto Bank Indonesia.

Menurut Suyatno (2005:32), sumber dana bagi sebuah bank ada tiga

yaitu:

a. Dana yang bersumber dari bank sendiri.

b. Dana yang berasal dari masyarakat luas.

c. Dana yang berasal dari Lembaga Keuangan, baik berbentuk bank

maupun non bank.

B. Analisis Rasio Keuangan Bank

Rasio keuangan merupakan suatu alat atau cara yang paling umum

digunakan dalam membuat analisis laporan keuangan (Siamat, 1993). Teknik

analisis rasio memberi gambaran atas posisi atau keadaan keuangan bank,

terutama menyangkut:

1. Likuiditas.

Manajemen likuiditas adalah perkiraan kebutuhan bank terhadap dana

untuk memenuhi semua penarikan oleh deposan dan permintaan kredit

yang telah disetujui bank. Oleh karena itu rasio likuiditas merupakan

teknik untuk mengukur risiko ketidakmampuan bank memenuhi

2. Struktur keuangan atau permodalan.

Rasio permodalan ini merupakan teknik pokok dalam melakukan

analisis kecukupan modal. Rasio permodalan memberikan informasi

mengenai apakah modal bank cukup mendukung operasi bank dan mampu

menyerap kerugian-kerugian bank yang terjadi dalam melakukan

penanaman dana atau akibat dari penurunan aktiva.

3. Profitabilitas.

Rasio profitabilitas mengukur efektifitas bank memperoleh laba.

Disamping dapat dijadikan sebagai ukuran kesehatan keuangan,

rasio-rasio profitabilitas ini sangat penting untuk diamati mengingat keuntungan

yang memadahi diperlukan untuk mempertahankan arus sumber-sumber

modal bank.

4. Spread.

Rasio spread dapat digunakan untuk mengukur tingkat keuntungan atau laba bank atas aktiva produktifnya.

5. Resiko usaha.

Rasio risiko usaha bank pada dasarnya merupakan teknik untuk

mengukur risiko bank terutama yang berkaitan dengan kemungkinan

6. Efisiensi usaha bank.

Rasio efisiensi usaha pada prinsipnya merupakan teknik untuk menilai

kinerja manajemen bank terutama mengenai kemampuannya untuk

menggunakan semua faktor-faktor produksinya dengan efektif.

Analisis rasio keuangan untuk perbankan dapat diklasifikasikan

kedalam tiga aspek rasio keuangan yaitu:

1. Rasio Likuiditas

Rasio likuiditas merupakan teknik untuk mengukur risiko

ketidakmampuan bank memenuhi kebutuhan-kebutuhan likuiditas yang

harus segera dipenuhi (Siamat, 1993). Rasio ini mengukur kemampuan

bank untuk memenuhi kewajiban finansial jangka pendeknya atau

kewajiban yang telah jatuh tempo. Rasio likuiditas yang digunakan dalam

menilai kinerja suatu bank antara lain:

a. Cash Ratio, merupakan likuiditas minimum yang harus dipelihara oleh bank dalam membayar kembali pinjaman jangka pendek bank. Rasio

ini diperoleh dari perbandingan antara jumlah alat likuid yang dimiliki

bank dengan pinjaman yang harus segera dibayar.

c. Loan to Deposit Ratio (LDR), merupakan rasio antara jumlah kredit yang diberikan bank dengan dana pihak ketiga yang berhasil dihimpun

bank.

d. Loan to Asset Ratio (LAR), merupakan rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan kemampuan

bank untuk memenuhi permintaan kredit dengan menggunakan total

aset yang dimiliki bank.

2. Rasio Profitabilitas/Rentabilitas

Rasio profitabilitas mengukur efektifitas bank memperoleh laba

(Siamat, 1993). Rasio profitabilitas yang dapat digunakan untuk menilai

kinerja suatu bank antara lain:

a. Return on Asset (ROA), yaitu rasio yang digunakan untuk mengukur kemampuan bank dalam memperoleh laba dengan memanfaatkan aset

yang dimilikinya.

b. Return on Equity (ROE), merupakan perbandingan antara laba bank dengan modal sendiri.

c. Rasio Beban Operasional (BOPO), merupakan perbandingan antara

beban operasional dengan pendapatan operasional.

3. Rasio Solvabilitas

Solvabilitas bank merupakan pengukuran untuk mengetahui

kemampuan bank dalam memenuhi seluruh kewajibannya dengan

kekayaan yang dimilikinya (Judisseno, 2002). Rasio solvabilitas terdiri

dari:

a. Capital Adequacy Ratio (CAR), digunakan untuk mengukur kemampuan atau kecukupan modal yang dimiliki bank untuk menutup

kemungkinan kerugian dalam aktivitas perkreditan dan perdagangan

surat berharga.

b. Debt to Equity Ratio (DER), merupakan rasio yang mengukur seberapa besar total pasiva yang terdiri atas presentase modal sendiri

dibandingkan dengan besarnya utang.

C. Faktor Penilai Kinerja Perbankan

1. Aspek Permodalan (Capital)

Aspek permodalan didasarkan pada kewajiban penyediaan modal

minimum bank, maka dalam hal ini akan digunakan Capital Adequacy Ratio (CAR).

2. Aspek Kualitas Asset

Aset bank digunakan untuk memperoleh pengahasilan seperti kredit

merupakan aktiva produktif bank yang beresiko. Untuk menilai kualitas

asset bank maka digunakan rasio Non Performing Loan (NPL). 3. Aspek Pendapatan (Earning)

Aspek ini digunakan untuk menilai kemampuan bank dalam memperoleh

pendapatan, meningkatkan laba dan mengukur tingkat efisiensi usaha.

Dalam hal ini rasio yang digunakan adalah Return on Asset (ROA) dan Net Intererst Margin (NIM).

4. Aspek Likuiditas

Aspek ini digunakan untuk menilai likuiditas suatu bank yang dialami,

karena likuiditas perbankan merupakan hal yang sangat mempengaruhi

tingkat kepercayaan nasabah. Dalam hal ini rasio yang digunakan adalah

Loan to Deposit Ratio (LDR).

D. Non Performing Loan (NPL)

Pada dasarnya pengertian kredit menurut UU No.10 Tahun 1998

tentang perbankan pasal 1 angka 11, adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan

pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu

dengan pemberian bunga”. Setiap kredit yang diberikan pasti mengandung risiko dan kemungkinan terjadi masalah kredit seperti tidak lancarnya

bermasalah atau Non Performing Loan (NPL). Menurut kamus istilah keuangan yang bersumber dari Bank Indonesia, Bapepam, Bappeti, Badan

Pusat Statistik, Dewan Asuransi Indonesia, Non Performing Loan adalah

“Kredit- kredit yang tergolong non lancar dengan likuiditas kurang lancar,

diragukan atau macet berdasarkan ketentuan Bank Indonesia tentang Kualitas

Aktiva Produktif”. Menurut Ismaail (2010), Non Performing Loan merupakan kredit yang menunggak melebihi 90 hari. NPL dibagi menjadi tiga yaitu:

kredit kurang lancar, kredit diragukan, kredit macet. Kredit kurang lancar

terjadi bila debitur tidak dapat membayar angsuran pinjaman pokok dan atau

bunga antara 91 hari sampai dengan 180 hari. Kredit diragukan terjadi dalam

hal debitur tidak dapat membayar angsuran pinjaman pokok dan atau

pembayaran bunga antara 181 hari sampai dengan 270 hari. Sedangkan kredit

macet terjadi bila debitur tidak mampu membayar berturut- turut setelah 270

hari. Semakin tinggi tingkat NPL menyebabkan terganggunya penyaluran

kredit kepada nasabah, artinya kesempatan untuk mendapatkan keuntungan

yang maksimal juga akan tersendat. Semakin banyaknya jumlah kredit

bermasalah maka akan juga mempengaruhi tingkat permodalan perbankan

yang semakin menurun akibat modal yang dikeluarkan dalam memberikan

kredit tidak dapat dibayarkan kembali. Modal perbankan akan semakin

menurun jika kredit bermasalah dibiarkan semakin meningkat. Berdasarkan

pengawasan bank menetapkan batas tingkat NPL yang baik harus berada

dibawah 5%. Rumus untuk mengukur rasio NPL adalah sebagai berikut :

NPL = x 100%

Menurut Ismaail (2010) ada berbagai faktor penyebab kredit

bermasalah diantaranya :

Faktor intern :

1. Analisis yang dilakukan oleh pejabat bank kurang tepat.

2. Adanya kolusi antara pejabat bank yang menangani kredit dengan

nasabah.

3. Keterbatasan pengetahuan pejabat bank terhadap jenis usaha debitur,

4. Campur tangan terlalu besar dari pihak terkait

5. Kelemahan dalam melakukan pembinaaan dan monitoring kredit.

Faktor ekstern bank

1. Debitur dengan sengaja tidak melakukan pembayaran angsuran kepada

bank, karena nasabah tidak memiliki kemauan dalam memenuhi

kewajibannya.

2. Debitur melakukan ekspansi terlalu besar, sehingga dana yang

dibutuhkan terlalu besar.

3. Penyelewengan yang dilakukan nasabah dengan menggunakan dana

4. Adanya unsur ketidak sengajaan, misalnya bencana alam, ketidak

stabilan perekonomian negara sehingga inflasi tinggi.

Upaya yang dilakukan bank dalam kegiatan usaha perkreditan agar

debitur dapat memenuhi kewajibannya, yang dilakukan antara lain melalui:

penurunan suku bunga kredit, pengurangan tunggakan bunga kredit,

pengurangan tunggakan pokok kredit, perpanjangan jangka waktu kredit,

penambahan fasilitas kredit, pengambilalihan aset debitur sesuai dengan

ketentuan yang berlaku, konversi melalui penyertaan modal sementara pada

perusahaan debitur.

E. Capital Adeequacy Ratio (CAR)

Berbicara mengenai masalah kecukupan modal, bank dalam menjalankan

usahanya tidak terlepas dari modal yang dimilikinya. Modal merupakan salah

satu faktor yang penting bagi bank dalam rangka pengembangan usaha dan

menampung risiko kerugian. Yang dimaksud dengan modal bank adalah

modal inti dan modal pelengkap dengan rincian sebagai berikut :

1. Modal Inti

a. Modal Disetor, yaitu modal yang telah disetor secara efektif oleh pemiliknya. Misalnya bank yang berbentuk koperasi, modal

disetor terdiri atas simpanan pokok, simpanan wajib, dan modal

b. Agio Saham, yaitu selisih lebih setoran modal yang diterima oleh bank sebagai akibat harga saham yang melebihi nilai nominalnya.

c. Modal Sumbangan, adalah modal yang diperoleh kembali dari sumbangan saham, termasuk selisih antara nilai tercatat dan harga

jual apabila saham tersebut dijual.

d. Cadangan Umum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurangi pajak, dan

mendapat persetujuan rapat umum pemegang saham atau rapat

anggota sesuai dengan ketentuan pendirian atau anggaran dasar

masing- masing bank.

e. Cadangan Tujuan, yaitu bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan

rapat umum pemegang saham atau rapat anggota.

f. Laba Ditahan, yaitu saldo laba bersih setelah dikurangi pajak yang oleh rapat umum pemegang saham atau rapat anggota diputuskan

untuk tidak dibagikan.

g. Laba Tahun Lalu, yaitu seluruh laba bersih tahun- tahun yang lalu setelah diperhitungkan pajak, dan belum ditetapkan

penggunaannya oleh rapat umum pemegang saham atau rapat

anggota. Dalam hal bank mempunyai saldo rugi tahun- tahun lalu,

maka seluruh kerugian tersebut menjadi faktor pengurang dari

h. Laba Tahun Berjalan, yaitu laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran utang pajak. Jumlah laba tahun

buku berjalan tersebut yang diperhitungkan sebagai modal inti

hanya sebesar 50%. Dalam hal pada tahun buku berjalan bank

mengalami kerugian, maka seluruh kerugian tersebut menjadi

faktor pengurang dari modal inti.

2. Modal Pelengkap

a. Cadangan revaluasi aktiva tetap.

Yaitu cadangan yang dibentuk dari selisih penilaian kembali

aktiva tetap yang telah mendapat persetujuan dari Direktorat

Jendral Pajak.

b. Penyisihan penghapusan aktiva produktif.

Dibentuk dengan cara membebani laba rugi tahun berjalan,

dengan madsud untuk menampung kerugian yang mungkin timbul

sebagai akibat dari tidak diterimanya kembali sebagian atau

seluruh aktiva produktifnya.

c. Modal pinjaman.

Yaitu hutang yang didukung oleh instrumen atau warkat yang

memiliki sifat-sifat seperti modal dan mempunyai ciri-ciri tidak

dijamin oleh bank yang bersangkutan, tidak dapat ditarik atau

dilunasi atas inisiatif pemilik tanpa persetujuan BI, Mempunyai

bank melebihi laba ditahan dan cadangan-cadangan yang termasuk

modal inti, meskipun belum dilikuidasi, dan pembayaran bunga

dapat ditangguhkan apabila bank dalam keadaan rugi atau labanya

tidak mendukung untuk membayar bunga tersebut.

d. Pinjaman subordinasi.

Yaitu pinjaman yang memenuhi syarat-syarat ada perjanjian

tertulis, mendapat persetujuan Bank Indonesia dan tidak dijamin

oleh bank yang bersangkutan dan telah disetor penuh dengan

minimal jangka waktu 5 tahun.

Kecukupan modal tersebut menjadi faktor yang sangat penting dalam

menjalankan usaha dan sangat berpengaruh terhadap usaha pengembangan

dari perbankan itu sendiri serta juga diharapkan bisa mengatasi segala resiko

kerugian yang menjadi ancaman didalam dunia perbankan. Tingkat

kecukupan modal tersebut digambarkan dengan istilah Capital Adequacy Ratio (CAR). Menurut Arifin (2004), Capital Adequacy Ratio digunakan untuk mengukur kemampuan atau kecukupan modal yang dimiliki bank

untuk menutup kemungkinan kerugian dalam aktivitas perkreditan dan

perdagangan surat berharga. Leon dan Ericson (2007) didalam bukunya

yaitu manajemen aktiva pasiva bank non devisa menyebutkan, ”Bank

Masalah kecukupan modal menjadi suatu hal yang perlu diperhatikan

di dalam dunia perbankan. Kecukupan modal minimum menjadi syarat yang

harus dipenuhi oleh setiap usaha perbankan. Dengan melihat pengalaman

masa lalu dimana terjadi krisis perbankan yang muncul di Indonesia

sehingga menyebabkan penurunan permodalan bank yang cukup besar, maka

untuk mengatasi hal itu pemerintah dan Bank Indonesia telah melakukan

berbagai langkah agar kondisi permodalan bank sesuai dengan standar

internasional seperti pemberian kebijakan maupun dengan mengeluarkan

peraturan Bank Indonesia.

Capital Adequacy Ratio (CAR) adalah rasio kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh

bank. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut

untuk menanggung risiko dari setiap kredit atau aktiva produktif yang

berisiko. Jika nilai CAR tinggi maka bank tersebut mampu membiayai

kegiatan operasional dan memberikan kontribusi yang cukup besar bagi

profitabilitas.

Rasio CAR menunjukan kecukupan modal yang telah ditetapkan

lembaga pengatur yang khusus berlaku bagi industri-industri yang berada

dibawah pengawasan pemerintah misalnya Bank dan Asuransi. Rasio ini

dimaksudkan untuk menilai keamanan dan kesehatan perusahaan dari sisi

CAR = x 100%

F. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan rasio kredit terhadap dana pihak ketiga (Siamat, 1993). Rasio ini merupakan teknik yang sangat umum

digunakan untuk mengukur posisi atau kemampuan likuiditas bank. LDR

menggambarkan kemampuan bank membayar kembali penarikan yang

dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan

sebagai sumber likuiditasnya. Semakin tinggi rasio ini, semakin rendah pula

kemampuan likuiditas bank. Berdasarkan peraturan BI nomor 12/19/PBI/2010

Loan to Deposit Ratio, untuk selanjutnya disebut LDR, adalah “rasio kredit yang diberikan kepada pihak ketiga dalam rupiah dan valuta asing, tidak

termasuk kredit kepada bank lain, terhadap dana pihak ketiga yang mencakup

giro, tabungan, dan deposito dalam rupiah dan valuta asing, tidak termasuk

antar bank.” Didalam peraturan tersebut, batas LDR yang ditetapkan oleh Bank Indonesia sebesar 78% - 100%.

Rasio LDR dapat diperoleh dari perbandingan antara total kredit yang

diberikan dengan total dana pihak ketiga yang berhasil dihimpun. Tingkat

rasio LDR dapat disimpulkan dengan rumus:

G. Net Interest Margin (NIM)

Net Interest Margin (NIM) adalah rasio perbandingan antara pendapatan bunga bersih dengan aktiva produktif suatu bank. Pendapatan

bunga bersih diperoleh dari bunga yang diterima dari pinjaman yang diberikan

dikurangi dengan biaya bunga dari sumber dana yang dikumpulkan. Sumber

dana bank terdiri dari 3 jenis yaitu:

1. Dana dari Pihak I (Modal Sendiri)

2. Dana Pihak II (Pinjaman dari Bank-Bank Lain)

3. Dana dari Pihak III (Dana dari Masyarakat)

a. Giro

b. Tabungan atau Simpanan Harian

c. Deposito Berjangka

Tingkat rasio NIM Dapat disimpulkan dengan rumus:

NIM = x 100%

H. Profitabilitas

Menurut beberapa ahli, pengertian profitabilitas antara lain:

1. Rasio Profitabilitas menurut Harahap (2007:304), rasio yang

menggambarkan kemampuan perusahaan mendapatkan laba melalui

semua kemampuan, dan sumber yang ada seperti kegiatan penjualan,

2. Menurut Prihadi (2010), “profitabilitas adalah kemampuan menghasilkan laba”. Pengertian laba bisa bermacam-macam

tergantung dari kebutuhan dari pengukuran laba tersebut.

3. Menurut Arifin (2004:44) “profitabilitas adalah suatu indikasi atas

bagaimana margin laba suatu perusahaan berhubungan dengan

penjualan, modal rata-rata, dan ekuitas saham biasa rata-rata”.

Profitabilitas bank adalah kemampuan suatu bank untuk memperoleh laba

yang dinyatakan dalam persentase, profitabilitas pada dasarnya adalah laba

yang dinyatakan dalam persentase profit. Untuk Rasio Profitabilitas menurut

Arifin (2004) yaitu mengukur seberapa besar kemampuan bank dalam

memperoleh laba dalam hubungannya dengan aktivitas yang dijalankan.

Sedangkan menurut Munawir (1990) rasio profitabilitas digunakan untuk

menganalisa atau mengukur tingkat efisiensi usaha dan kemampuan bank

dalam menghasilkan laba dengan memanfaatkan aktiva yang dimiliki.

Terdapat beberapa cara untuk mengukur tingkat profitabilitas suatu perbankan

yaitu antara lain (Arifin, 2004:44):

1. Gross profit margin (GPM). Digunakan untuk mengetahui kemampuan bank dalam menghasilkan laba dari operasi usaha yang

2. Net profit margin (NPM). Digunakan untuk mengukur kemampuan bank dalam menghasilkan laba bersih dibandingkan dengan

pendapatan operasi.

3. Return on Equity Capital (ROE). Digunakan untuk mengukur kemampuan bank dalam menghasilkan laba bersih dibandingkan

dengan ekuitas yang dimilikinya.

4. Return on Total Assets (ROA). Digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan pendapatan

berdasarkan aktiva yang dikuasainya.

5. Net Income on Total Assets. Digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan pendapatan bersih berdasarkan

aktiva yang dikuasainya.

6. Rate of Return on Loan. Digunakan untuk mengukur kredit yang diberikan pihak bank dalam menghasilkan pendapatan.

7. Interest Margin on Earning Assets. Digunakan untuk mengukur kemampuan aktiva yang dimiliki pihak bank (earning assets) untuk menghasilkan selisih hasil bunga dengan beban bunga.

Di dalam penelitian ini, profitabilitas dipilih menggunakan Return On Assets (ROA) sehingga didalam pengukuran profitabilitas nantinya akan diukur menggunakan rasio Return On Assets (ROA). Return On Assets (ROA) adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank

dari rasio profitabilitas dalam menganalisa laporan keuangan atas laporan

kinerja keuangan perusahaan. ROA dipilih karena dalam penentuan kesehatan

suatu bank, Bank Indonesia lebih mementingkan penilaian ROA daripada

ROE karena Bank Indonesia lebih mengutamakan nilai rentabilitas suatu bank

yang diukur dengan asset yang dananya sebagian besar berasal dari dana

simpanan masyarakat sehingga ROA lebih mewakili dalam mengukur tingkat

rentabilitas perbankan (Dendawijaya,2005).

Pengertian ROA menurut beberapa ahli yaitu:

1. Menurut Fraser (2004:272), “Return on Asset mengungkapkan keefektifan bank dalam memperoleh laba dari aktivitas meminjamkan,

menginvestasikan dalam aktivitas yang menghasilkan laba yang

lain-lain.” Artinya ROA mengukur efisiensi keseluruhan perusahaan dalam

memanage asset dan menghasilkan laba.

2. Menurut Prihadi (2010), Return on Asset yaitu tingkat profitabilitas yang dikaitkan dengan penggunaan aset.

Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa ROA

adalah kemampuan perusahaan (perbankan) menghasilkan laba berdasarkan

aset yang dimiliki.

Semakin besar nilai rasio ini semakin besar pula tingkat keuntungan yang

dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi

penggunaan aset.

I. Laporan Keuangan

Laporan keuangan perbankan yang diterbitkan harus selalu mencerminkan

kebenaran dan kondisi yang sebenarnya. Laporan keuangan tersebut tidak bisa

dimanipulasi karena harus diaudit terlebih dahulu sebelum diterbitkan ke

publik. Laporan keuangan yang baik dan benar tersebut dapat mempengaruhi

tingkat kepercayaan nasabah untuk menyimpan dananya di bank tersebut.

Informasi didalam laporan keuangan sebaiknya memperlihatkan transparasi

didalam setiap kondisi yang dialami perbankan. Berdasarkan Peraturan Bank

Indonesia Nomor:3/22/PBI/2001 mengenai transparasi kondisi keuangan,

bank wajib menyusun dan menyajikan laporan keuangan dengan bentuk dan

cakupan yang terdiri dari :

1. Laporan tahunan dan laporan keuangan tahunan.

2. Laporan keuangan publikasi triwulanan.

3. Laporan keuangan publikasi bulanan.

4. Laporan keuangan konsolidasi.

Mengingat ada kekhususan kegiatan usaha perbankan dibandingkan usaha

Indonesia telah diterbitkan panduan penyusunan laporan keuangan perbankan

dan proses akuntansinya yang lebih dikenal dengan Standar Khusus

Akuntansi Perbankan Indonesia (SKAPI) dan Pedoman Akuntansi Perbankan

Indonesia (PAPI). Untuk lebih mempermudah pemahaman tentang laporan

keuangan perbankan di Indonesia, akan dijelaskan beberapa hal dari materi

SKAPI dan PAPI sebagai berikut :

1. Laporan keuangan bank harus disajikan dalam mata uang rupiah.

2. Kurs tengah yaitu kurs jual ditambah kurs beli bank Indonesia dibagi

dua.

3. Bank wajib mengungkap posisi neto aktiva dan kewajiban dalam

valuta asing yang masih terbuka (posisi devisa neto) menurut jenis

mata uang.

4. Untuk memenuhi kepentingan berbagai pihak, laporan keuangan bank

harus disusun berdasarkan Standar Akuntansi Keuangan (SAK) dan

SKAPI.

5. Laporan keuangan bank terdiri dari: neraca, laporan komitmen dan

kontijensi, perhitungan laba rugi, laporan perubahan posisi keuangan,

dan catatan atas laporan keuangan.

6. Penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu

yang menyimpang SAK dan SKAPI dapat dilaksanakan jika hal

tersebut tidak menimbulkan pengaruh yang material terhadap

7. Untuk dapat memberikan gambaran yang jelas mengenai sifat dan

perkembangan bank dari waktu ke waktu, maka laporan keuangan

disajikan secara komparatif untuk 2 tahun terakhir.

8. Laporan neraca.

9. Laporan laba rugi.

10.Laporan arus kas.

11.Laporan komitmen dan kontijensi.

12.Catatan atas laporan keuangan.

13.Laporan keuangan gabungan dan konsolidasi.

J. Pengaruh Variabel Independen Terhadap Profitabilitas yang Diukur

Dengan Return on Asset (ROA).

Kinerja perbankan dapat diukur dengan berbagai cara, salah satunya

adalah dengan menggunakan rasio profitabilitas. Rasio ini sangat berpengaruh

terhadap kelangsungan hidup perbankan karena dapat menunjukkan seberapa

besar perbankan dapat menghasilkan keuntungan dari aset yang dimilikinya.

Untuk menghasilkan suatu tingkat profitabilitas maka ada beberapa faktor

mungkin yang dapat mempengaruhi diantaranya NPL, CAR, BOPO, LDR,

NIM dan masih banyak faktor lagi selain yang telah disebutkan seperti inflasi,

tingkat suku bunga. Faktor-faktor tersebut kemungkinan memiliki pengaruh

terhadap besar kecilnya tingkat profitabilitas suatu perbankan. Penelitian ini

faktor NPL, CAR, LDR, dan NIM mengenai pengaruhnya terhadap

perkembangan tingkat profitabilitas perbankan yang diukur menggunakan

ROA. Untuk itu, rumusan hipotesis pertama (Ha1) adalah secara

bersama-sama NPL, CAR, LDR dan NIM berpengaruh signifikan terhadap

profitabilitas (ROA) perbankan. Sedangkan secara parsial, pengaruh variabel

independen terhadap dependen adalah sebagai berikut :

1. Pengaruh Non Performing Loan (NPL) Terhadap Profitabilitas (ROA) Perbankan.

Setiap kredit yang diberikan suatu bank sudah pasti

mengandung resiko kredit macet atau kredit bermasalah. Kredit

bermasalah didalam perbankan disebut Non Performing Loan (NPL). Kredit bermasalah timbul akibat tidak lancarnya pembayaran kembali

kredit yang telah disalurkan. NPL menggambarkan resiko kredit yang

ditunjukkan dengan rasio. Rasio ini diperoleh dari perbandingan

jumlah kredit bermasalah dengan total kredit yang diberikan, sehingga

semakin besar rasio ini maka semakin besar pula risiko kredit yang

harus ditanggung pihak bank. Semakin besar rasio ini maka akan

sangat berbahaya dalam kelangsungan hidup suatu bank. Hal ini

berdampak pada profitabilitas bank dimana semakin tinggi rasio NPL

maka semakin rendah ROA bank. Besarnya tingkat risiko kredit

bermasalah ini harus diperhatikan oleh suatu bank jika ingin tujuan

Buyung (2009) menguji pengaruh NPL terhadap profitabilitas

bank go public yang diukur dengan ROA dimana hasilnya menunjukkan besarnya rasio kredit bermasalah (NPL) berpengaruh

negatif signifikan terhadap profitabilitas bank. Berbeda dengan Azwir

(2006) juga menguji pengaruh NPL terhadap ROA bank go public

dimana hasilnya menunjukkan hal yang berbeda bahwa NPL tidak

berpengaruh signifikan terhadap ROA. Berdasarkan uraian tersebut

dapat dirumuskan hipotesis pertama sebagai berikut:

Ha2: Rasio NPL berpengaruh signifikan negatif terhadap profitabilitas

(ROA) perbankan.

2. Pengaruh Capital Adequacy Ratio (CAR) Terhadap Profitabilitas (ROA) Perbankan.

Capital Adequacy Ratio (CAR) adalah rasio kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan

dihadapi oleh bank. Semakin tinggi CAR maka semakin baik

kemampuan bank tersebut untuk menanggung risiko dari setiap kredit

atau aktiva produktif yang berisiko. Jika nilai CAR tinggi maka bank

tersebut mampu membiayai kegiatan operasional dan memberikan

kontribusi yang cukup besar bagi profitabilitas. Semakin tinggi rasio

CAR maka semakin tinggi pula tingkat profitabilitas, atau semakin

Ketersediaan modal minimum yang harus tersedia di suatu

bank disebut Capital Adequacy Ratio (CAR). Berdasarkan Peraturan Bank Indonesia Nomor 13/3/PBI/2011 Tentang Penetapan Status dan

Tindak Lanjut Pengawasn Bank, penyediaan kewajiban modal

minimum (KPMM/CAR) bank ditetapkan sekurang-kurangnya 8%

dari aktiva tertimbang menurut resiko. Suatu perbankan tidak dapat

memaksimalkan tingkat keuntungan jika modal yang tersedia untuk

pemberian kredit tidak tersedia. Sedangkan dilain sisi jika ketersediaan

dana modal yang dapat diberikan kepada nasabah melebihi batas

minimum yang ditentukan Bank Indonesia yaitu 8% tentu saja

merupakan sebuah langkah yang baik, karena bank dapat senantiasa

leluasa memberikan pinjaman kredit sehingga mendapatkan

keuntungan.

Buyung (2009) menguji pengaruh CAR terhadap profitabilitas

bank go public yang diukur dengan ROA dimana hasilnya menunjukkan besarnya rasio tingkat kecukupan modal minimum bank

mempunyai pengaruh positif signifikan terhadap profitabilitas. Hasil

penelitian yang sama juga dihasilkan oleh Azwir (2006) dimana

didalam penelitiaanya menguji pengaruh CAR terhadap ROA bank

yang memperlihatkan adanya pengaruh positif signifikan. Berbeda

dengan Buyung dan Azwir yang meneliti bahwa rasio CAR

(2007) meneliti bahwa ternyata rasio CAR tidak berpengaruh terhadap

ROA. Berdasarkan uraian tersebut dapat dirumuskan hipotesis kedua

sebagai berikut:

Ha3: Rasio CAR berpengaruh signifikan positif terhadap profitabilitas

(ROA) perbankan.

3. Pengaruh Loan to Deposit Ratio (LDR) Terhadap Profitabilitas (ROA) Perbankan.

Rasio Loan to Deposit Ratio (LDR) merupakan rasio kredit terhadap dana pihak ketiga (Siamat, 1993). Rasio ini merupakan

teknik yang sangat umum digunakan untuk mengukur posisi atau

kemampuan likuiditas bank. LDR menggambarkan kemampuan bank

membayar kembali penarikan yang dilakukan nasabah deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Semakin tinggi rasio ini, semakin rendah pula kemampuan likuiditas

bank. Semakin tinggi rasio LDR, berarti semakin besar pula usaha

bank untuk menyalurkan kredit dimana diketahui kredit yang

diberikan akan berdampak pada pendapatan bunga. Pendapatan bunga

yang diperoleh tersebut akan meningkatkan laba bank itu sendiri.

Buyung (2009) menguji pengaruh LDR terhadap profitabilitas

bank go public yang diukur dengan ROA dimana hasilnya menunjukkan besarnya rasio LDR bank mempunyai pengaruh positif

dihasilkan oleh Azwir (2006) dimana didalam penelitiannya menguji

pengaruh LDR terhadap ROA bank yang memperlihatkan adanya

pengaruh positif signifikan. Berdasarkan uraian tersebut dapat

dirumuskan hipotesis kedua sebagai berikut:

Ha4: Rasio LDR berpengaruh signifikan positif terhadap profitabilitas

(ROA) perbankan.

4. Pengaruh Net Interest Margin (NIM) Terhadap Profitabilitas (ROA) Perbankan.

Net Interest Margin (NIM) adalah rasio antara pendapatan bunga bersih terhadap aktiva produktif suatu bank. Rasio ini

digunakan untuk mengukur tingkat keuntungan atau laba bank atas

aktiva produktifnya (Siamat, 1993). Pendapatan bunga yang tinggi

akan semakin meningkatkan rasio NIM. Semakin tinggi pendapatan

bunga bersih akan membuat laba bank juga akan meningkat. Pada saat

pendapatan bunga yang diterima tinggi berarti kemampuan bank untuk

mendapatkan laba juga semakin meningkat, maka semakin baik pula

kemampuan bank dalam menghasilkan keuntungan (profitabilitas).

Laba yang semakin meningkat akan menyebabkan tingkat ROA juga

meningkat.

Prasnanugraha (2007) menguji pengaruh NIM terhadap

positif signifikan terhadap profitabilitas (ROA). Hasil penelitian yang

sama juga dihasilkan oleh Prastiyaningtyas (2010) dan Mahardian

(2008) dimana didalam penelitiannya menguji pengaruh NIM terhadap

ROA bank yang memperlihatkan adanya pengaruh positif signifikan

Berdasarkan uraian tersebut dapat dirumuskan hipotesis kedua sebagai

berikut:

Ha5: Rasio NIM berpengaruh signifikan positif terhadap profitabilitas

(ROA) perbankan.

K. Hipotesis

Hipotesis adalah jawaban sementara dari masalah penelitian. Selain

sebagai jawaban sementara, hipotesis dapat dikatakan juga sebagai ramalan

yang mendekati teori dasarnya (Wahana, 2009). Berdasarkan telaah pustaka

dan tujuan penelitian, maka hipotesis yang akan diajukan dalam penelitian ini

adalah:

Ha1: Secara bersama-sama rasio NPL, CAR, LDR dan NIM berpengaruh

signifikan terhadap profitabilitas (ROA) perbankan.

Ha2: Rasio NPL berpengaruh signifikan negatif terhadap profitabilitas (ROA)

perbankan.

Ha3 : Rasio CAR berpengaruh signifikan positif terhadap profitabilitas (ROA)

Ha4 : Rasio LDR berpengaruh signifikan positif terhadap profitabilitas (ROA)

perbankan.

Ha5 : Rasio NIM berpengaruh signifikan positif terhadap profitabilitas (ROA)

perbankan.

L. Penelitian Terdahulu

Buyung (2009) telah melakukan penelitian untuk mengukur pengaruh

secara parsial antara rasio NPL, CAR, LDR, dan BOPO terhadap profitabilitas

bank. Dalam hal ini kinerja perbankan diukur dengan rasio Return on Assets

(ROA). Jumlah sampel yang digunakan dalam penelitian ini adalah sebyak 21

bank yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa variabel

NPL dan BOPO berpengaruh signifikan negatif terhadap variabel ROA pada

bank go public ,sedangkan variabel CAR dan LDR sama-sama mempunyai pengaruh signifikan positif terhadap ROA bank go public.

Azwir (2006) didalam penelitiannya menguji pengaruh CAR, BOPO,

LDR, NPL, dan PPAP terhadap ROA bank. Sampel yang digunakan dalam

penelitian ini menggunakan sebanyak 23 bank yang terdaftar di BEI. Tahun

pengamatan dari penelitian ini menggunakan informasi keuangan selama 4

tahun yaitu dari tahun 2001-2004. Hasil penelitian yang telah dilakukan

menyatakan bahwa dari kelima variabel yang diuji ternyata variabel CAR,

BOPO, dan LDR berpengaruh signifikan terhadap ROA sementara sisanya

Astohar (2009) meneliti faktor-faktor yang mempengaruhi

profitabilitas perbankan di Indonesia. Tahun pengamatan dari penelitian ini

menggunakan informasi keuangan dari tahun 2003-2007 dengan jumlah

sampel bank sebanyak 84 bank. Variabel ukuran size perbankan, CAR, pertumbuhan deposito perbankan, LDR, kepemilikan perbankan oleh publik,

kepemilikan perbankan oleh institusional, dan kurs rupiah terhadap dollar

digunakan untuk meneliti pengaruhnya terhadap profitabilitas perbankan.

Hasil yang diperoleh menunjukkan bahwa variabel size perbankan, CAR, pertumbuhan deposito perbankan, LDR, kepemilikan perbankan oleh publik

mempunyai pengaruh positif signifikan terhadap profitabilitas perbankan yang

diukur dengan Return on Asset (ROA). Variabel sisanya yaitu kepemilikan perbankan oleh institusional, dan kurs rupiah terhadap dollar setelah

dilakukan penelitian hasilnya mempunyai pengaruh positif tidak signifikan

terhadap profitabilitas.

Prasnanugraha (2007) menganalisis pengaruh rasio-rasio keuangan

terhadap kinerja bank umum di Indonesia. Kinerja bank umum didalam

penelitian ini diukur dengan Return on Asset (ROA). Variabel independen yang digunakan untuk menganalisis adalah CAR, NPL, LDR, BOPO, dan

NIM. Jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak

125 bank. Hasil dari penelitian ini menunjukkan bahwa variabel NPL, BOPO,

dan NIM secara parsial berpengaruh terhadap ROA, sedangkan untuk variabel