1

TUGAS AKHIR

PENGAWASAN INTERNAL ASET TETAP PADA SENTRA KREDIT KONSUMER PT. BANK RAKYAT INDONESIA

(PERSERO) TBK MEDAN

Oleh :

NUR AINI MATONDANG 122102081

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : NUR AINI MATONDANG

PERSETUJUAN ADMINISTRASI AKADEMIK

NIM : 122102081

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGAWASAN INTERNAL ASET TETAP PADA SENTRA KREDIT KONSUMER PT. BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN

Tanggal Juli 2015 Dosen Pembimbing Tugas Akhir

NIP. 19581114 198703 2 001 ( Dra. Nurzaimah, MM. Ak )

Tanggal Juli 2015 Ketua Prodi Diploma III Akuntansi

NIP 19511114 198203 1 002 ( Drs. Rustam, M.Si, Ak, CA )

Tanggal Juli 2015 Dekan Fakultas Ekonomi Bisnis

NIP 19560407 198002 1 001

3

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : NUR AINI MATONDANG

NIM : 122102081

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGAWASAN INTERNAL ASET TETAP

PADA SENTRA KREDIT KONSUMER PT.

BANK RAKYAT INDONESIA (PERSERO)

TBK MEDAN

Medan, Juli 2015

( NUR AINI MATONDANG )

i

KATA PENGANTAR

Bismillahirrahmannirahim,

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT. karena berkat cinta-Nya lah penulis dapat menyelesaikan penulisan tugas akhir ini. Dan shalawat berangkaikan salam penulis sampaikan kepada Nabi Muhammad Saw. yang telah mengenalkan umat muslim kepada indahnya Islam.

Tugas akhir ini berjudul “PENGAWASAN INTERNAL ASET TETAP PADA SENTRA KREDIT KONSUMER PT. BANK RAKYAT INDONESIA

(PERSERO) TBK MEDAN”, ditulis untuk menyelesaikan pendidikan di

Universitas Sumatera Utara guna memperoleh gelar Diploma III dalam Fakultas Ekonomi dan Bisnis.

Secara khusus penulis ingin menyampaikan rasa terima kasih yang tak terhingga kepada Ayahanda Alm. Ali Usman Matondang dan Ibunda Siti Fatimah atas do’a, kasih sayang, dukungan moril dan materil serta kesabaran mereka dalam membimbing penulis yang tidak akan mungkin dapat terbalas.

Selama dalam tahap pertama hingga penyelesaian tugas akhir ini, penulis telah banyak menerima bantuan moril, spiritual, dorongan serta bimbingan dari berbagai pihak. Untuk itu dengan segala kerendahan hati penulis ingin mengucapkan rasa terimakasih yang sebesar - besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

ii

3. Ibu Dra. Hj. Nurzaimah, MM. Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk memberikan petunjuk, saran dan bimbingan kepada penulis dalam penyempurnaan tugas akhir ini.

4. Bapak Anton Hendra Wijaya selaku Kepala Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan yang telah mengizinkan penulis melakukan research di Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan.

5. Bapak Patar Ronny Paslah Nainggolan selaku Manager Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan.

6. Terimakasih buat Kak Ayura Anggia, Bang Rivai, Bang Naldi dan seluruh staf SKK BRI Medan yang telah memberikan informasi kepada penulis selama melakukan research.

7.Terimakasih buat kedua kakakku Nur Fina Matondang dan Nur Diana Matondang yang telah memberikan motivasi yang tinggi sehingga penulis dapat mengenyam pendidikan yang terbaik.

8. Terimakasih buat dici, dan adik-adik tersayang (Fitri, Putra, Audy) yang telah turut mendo’akan sekaligus memberikan semangat dan membantu penulis dalam penyelesaian tugas akhir ini.

9. Sahabat-sahabatku Mawaddah Wahyuliana, Cici Andriani, Tria Purwani, Rileks J.B.L Toruan, Ewika Asri SiMadrid, dan seluruh teman-teman grup B yang telah banyak memberikan dukungan kepada penulis.

iii

bahwa tugas akhir ini masih belum sempurna, oleh karena itu dengan segala kerendahan hati penulis mengharapkan saran dan kritik dari pembaca demi kesempurnaan tugas akhir ini. Semoga tulisan ini dapat bermanfaat bagi pembaca dan penulis sendiri.

Amin Ya Robbal’alamin.

Medan, Juli 2015 Penulis

iv DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 4

1. Jadwal Survei/ Observasi ... 4

2. Rencana Isi ... 5

BAB II SENTRA KREDIT KONSUMER PT. BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 9

C. Job Description ... 12

D. Jaringan Usaha ... 23

E. Kinerja Usaha Terkini ... 25

v

BAB III PENGAWASAN INTERNAL ASET TETAP PADA SENTRA

KREDIT KONSUMER PT. BANK RAKYAT

INDONESIA (PERSERO) TBK MEDAN ... 27

A. Aset Tetap ... 27

1. Pengetian Aset Tetap ... 27

2. Karakteristik Aset Tetap ... 29

3. Cara-cara Perolehan Aset Tetap ... 31

4. Pengadaan Aset Tetap ... 35

5. Pencatatan/pembukuan Aset Tetap ... 37

B. Penyusutan ... 39

1. Pengertian Penyusutan ... 39

2. Metode Penyusutan Aset Tetap ... 40

C. Pengawasan Internal Aset Tetap ... 47

1. Pengertian Pengawasan Internal ... 47

2. Tujuan Pengawasan Internal Aset Tetap ... 49

BAB IV KESIMPULAN DAN SARAN ... 52

A. Kesimpulan ... 52

B. Saran ... 53

DAFTAR PUSTAKA ... 54

vi

DAFTAR TABEL

NOMOR JUDUL HALAMAN

1.1 Jadwal survei/observasi ... 5 2.1 Matrix kunjungan/survey ... 18

2.2 Matrix penilaian agunan ... 18

2.3 Kinerja Usaha terkini PT. Bank Rakyat Indonesia

vii

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sektor perekonomian suatu negara mempengaruhi perkembangan negara tersebut, dengan perekonomian yang sehat dan stabil mempermudah masyarakat menuju cita-cita yang diinginkan dan memberikan dampak positif untuk adil dan makmur masyarakat pada suatu negara. Oleh karena itu perekonomian memiliki peranan yang sangat penting bagi setiap negara.

Perusahaan adalah merupakan organisasi yang mempunyai kegiatan tertentu untuk mencapai tujuan. Perusahaan sebagai suatu organisasi mempunyai berbagai kegiatan tertentu dalam usaha untuk mencapai kegiatan organisasi, yang bertujuan untuk menghasilkan laba (profit) yang optimal, memajukan serta mengembangkan usahanya ketingkat yang lebih tinggi. Pada umumnya perusahaan memiliki aset tetap (fixed asset) yang merupakan sarana bagi perusahaan dalam menjalankan kegiatan operasional, seperti bangunan/gedung sebagai kantor, peralatan dan kendaraan sebagai alat transportasi.

dimaksudkan untuk dijual kembali dalam rangka kegiatan normal perusahaan dan mempunyai manfaat lebih dari satu tahun”.

[

Dalam menjalankan kegiatan operasi perusahaan, aset tetap yang dimiliki setiap perusahaan harus mendapatkan perhatian khusus. Karena pada umumnya aset tetap menyangkut nilai rupiah yang cukup besar. Sehingga diperlukan pengawasan yang baik terhadap aset tetap merupakan factor penunjang terjaminnya kegiatan operasional perusahaan. Apabila suatu kesalahan atau kerusakan atas aset tetap perusahaan terjadi disebabkan karena kurangnya perhatian dari pihak perusahaan atau kurangnya pengawasan terhadap aset tetap akan membawa dampak pada kegiatan operasi perusahaan. Penanganan aset tetap bertujuan untuk mempermudah efisiensi dan pengamatan terhadap aset tetap sesuai kapasitas dan jangka waktu pemakaiannya.

Pengawasan internal merupakan bagian dari masing – masing sistem yang dipergunakan sebagai prosedur dan pedoman pelaksanaan operasional perusahaan atau organisasi tertentu untuk mengamankan kekayaan, memelihara kecermatan dan sampai seberapa jauh dapat dipercayanya data akuntansi. Aset tetap juga merupakan investasi jangka panjang perusahaan atau organisasi dengan jumlah yang cukup besar. Untuk itu aset tetap yang ada pada perusahaan atau organisasi harus benar – benar diperhatikan yaitu dengan melakukan pengawasan yang baik terhadap aset tetap perusahaan tersebut.

3

berbagai macam aset tetap. Pengendalian intern aset tetap merupakan kebijakan dan prosedur yang bersifat melindungi aset dari penyalahgunaan, memastikan efektifitas dan efesiensi penggunaanya dalam kegiatan operasional, memastikan bahwa perundang-undangan yang berkaitan dengan aset tersebut telah dipatuhi sebagaimana mestinya. Jika tidak ada pengendalian dan pengawasan yang baik terhadap aset tetap, akan mengakibatkan kerugian yang besar bagi suatu instansi. Oleh karena itu, pengendalian intern atas aset tetap sangat diperlukan.

Melihat begitu besarnya pengaruh aset tetap terhadap perusahaan seperti yang telah dikemukakan diatas, maka penulis ingin mengetahui dan membahas secara lebih mendalam tentang aset tetap ditinjau dari segi akuntansinya. Hal ini mendorong penulis untuk menyusun tugas akhir dengan judul “Pengawasan Internal Aset Tetap Pada Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan”

B. Perumusan Masalah

diterapkan oleh Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan sudah dijalankan dengan baik?”

C. Tujuan dan Manfaat Penelitian

1.Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui apakah pengawasan internal aset tetap yang diterapkan oleh Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan sudah dijalankan dengan baik.

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini yaitu:

1. Bagi peneliti, agar dapat mengamati secara langsung dan memperluas wawasan mengenai pengawasan internal aset tetap perusahaan.

2.Sebagai bahan masukan dan bagi Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan dalam menentukan kebijakan pengawasan internal terhadap aset tetap pada masa yang akan datang. 3. Sebagai bahan masukan bagi peneliti-peneliti berikutnya untuk

menyempurnakan penelitian pada topik yang sama agar hasil penelitian menjadi lebih baik pada masa yang akan datang.

D. Rencana Penulisan

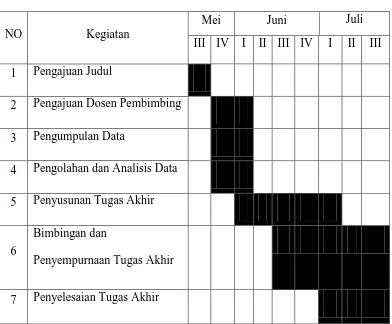

1. Jadwal Penelitian

5

Table 1.1

Jadwal survei/observasi

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian,

NO Kegiatan

Mei Juni Juli

III IV I II III IV I II III 1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing

3 Pengumpulan Data

4 Pengolahan dan Analisis Data 5 Penyusunan Tugas Akhir

6

Bimbingan dan

Penyempurnaan Tugas Akhir

dan rencana penulisan tugas akhir yang terdiri dari jadwal survey/observasi dan rencana isi.

BAB II: SENTRA KREDIT KONSUMER PT. BANK RAKYAT

INDONESIA (PERSERO) TBK MEDAN

Pada bab ini meliputi sejarah ringkas perusahaan, struktur organisasi, job description, jaringan usaha, kinerja usaha terkini, dan rencana usaha Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan.

BAB III: PENGAWASAN INTERNAL ASET TETAP PADA

SENTRA KREDIT KONSUMER PT. BANK RAKYAT

INDONESIA (PERSERO) TBK MEDAN

Pada bab ini penulis mencoba uraikan mengenai pengertian aset tetap, karakteristik aset tetap, perolehan aset tetap, pengadaan aset tetap, pencatatan pembukuan aset tetap, pengertian penyusutan, metode penyusutan aset tetap, pengertian pengawasan internal, dan tujuan pengawasan internal aset tetap pada Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan.

BAB IV: KESIMPULAN DAN SARAN

7 BAB II

SENTRA KREDIT KONSUMER PT. BANK RAKYAT INDONESIA (PERSERO) TBK MEDAN

A.Sejarah Ringkas

Pada periode setelah kemerdekaan Republik Indonesia, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa Bank Rakyat Indonesia adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Dalam masa perang mempertahankan kemerdekaan pada tahun 1948, kegiatan Bank Rakyat Indonesia sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari Bank Rakyat Indonesia, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, Bank Koperasi Tani dan Nelayan diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Berdasarkan Undang No. 14 tahun 1967 tentang Undang-undang Pokok Perbankan dan Undang-Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi perseroan terbatas. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai dengan saat ini.

Visi dan Misi PT. Bank Rakyat Indonesia (Persero) Tbk Medan

Visi BRI

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

Misi BRI

9

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dan teknologi informasi yang handal dengan melaksanakan manajemen risiko serta praktek Good Corporate Governance (GCG) yang sangat baik.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan (stakeholders).

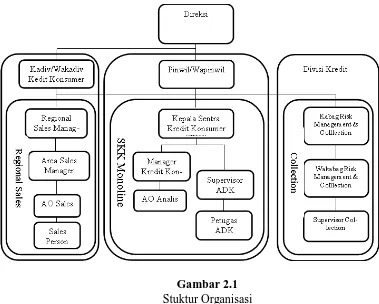

B.Stuktur Organisasi

Struktur organisasi pada Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan dapat dilihat pada gambar berikut ini :

Gambar 2.1 Stuktur Organisasi

[image:19.595.129.508.399.703.2]Ketentuan:

1. Regional Sales BRI dibentuk dan didirikan oleh Divisi Kredit Konsumer Kantor Pusat

2. Regional Sales BRI dipimpin oleh Regional Sales Manager dan bertanggungjawab secara langsung kepada Divisi Kredit Konsumer BRI

3. Regional Sales Manager membawahi beberapa tim sales dan bertanggungjawab terhadap pencapaian target pemasaran kredit konsumer BRI pada wilayah yang menjadi binaannya

4. Tim sales dipimpin oleh Area Sales Manager yang membawahi beberapa Account Officer Sales dan Sales Person

5. Pengajuan permohonan kredit konsumer BRI oleh calon debitur BRI dapat dilakukan melalui Ragional Sales atau Kanca Referal.

6. Syarat dan ketentuan pengajuan kredit konsumer BRI mengikuti ketentuan yang berlaku

7. Kanca/KCP BRI (Kanca Referral) yang menerima pengajuan aplikasi kredit konsumer dan calon debitur harus meneruskan dokumen aplikasi pengajuan kredit konsumer tersebut kepada regional sales

8. Pemrosesan aplikasi kredit calon debitur mulai dari analisa kredit, putusan kredit sampai dengan akad kredit dilakukan oleh Sentra Kredit Konsumer Monoline (SKK Monoline) BRI

11

yang dimiliki. Dalam hal terdapat permohonan kredit konsumer yang melebihi limit kewenangan Manager Kredit Konsumer dan/atau Kepala Sentra Kredit Konsumer Monoline (SKK Monoline), maka harus diputus oleh pejabat yang berwenang di Kanwil BRI.

10. Proses Pencairan kredit konsumer BRI yang telah mendapat putusan kredit dari pejabat yang berwenang di Sentra Kredit Konsumer Kanwil (SKK Monoline) BRI dilakukan di Unit kerja BRI yang ditujuk menjadi Kanca Booking Office.

11. Proses pencairan kredit konsumer BRI dapat dilakukan oleh Kanca Booking Office setelah menerima dokumen sumber berupa Instruksi Pencairan Kredit (IPK), surat perihal pencairan kredit yang telah ditandatangani oleh Kepala SKK dan Supevisor Administrasi Kredit SKK (SPV ADK SKK) serta dokumen pendukung lainnya.

12. Kanca Booking Office harus melakukan register dalam buku register khusus terhadap IPK, surat pencairan kredit dan dokumen pendukung lainnya yang telah diterima dari Sentra Kredit Konsumer Monoline (SKK Monoline).

13. Kewenangan sebagai maker, checker, signer dalam nota pembukuan sesuai dengan SK Wewenang fiat.

14. Pencairan kredit harus dilakukan secara overbooking ke rekening debitur oleh Kanca Booking Office.

membuat surat kuasa kepada Bank Rakyat Indonesia untuk melakukan pelunasan atas objek yang dibayar melalui rekening BRI/bank lain milik penjual tersebut.

16. Dalam hal Teller Kanca booking office membutuhkan dokumen IPK tersebut untuk digunakan sebagai lampiran bukti pembukuan, maka Kanca Booking Office dapat meminta copy IPK tersebut.

17. Kanca Booking Ofifice mengelola dan menyimpan berkas I pinjaman sesuai ketentuan pengelolaan berkas kredit

18. ADK SKK mengelola dan menyimpan berkas II pinjaman sesuai ketentuan pengelolaan berkas kredit.

19. Hal-hal yang belum diatur dalam Panduan Pelayanan ini, maka mengikuti ketentuan yang berlaku.

C.Job Description

Berikut ini adalah uraian pekerjaan pada alur proses bisnis Monoline Desentralisasi Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan:

1. Penerimaan Pengajuan Aplikasi Kredit Konsumer Melalui Regional Sales a. Sales Person

1) Menerima permohonan kredit konsumer BRI dari calon debitur/ Kanca Referal/ developer/ dealer/ agen properti/dll.

13

3) Melakukan pengecekan dan review kelengkapan dokumen persyaratan kredit konsumer Bank Rakyat Indonesia.

4) Apabila dokumen persyaratan kredit belum lengkap, Sales person meminta dan melengkapi kekurangan dokumen kepada calon debitur/ developer/ dealer/ agen properti.

5) Memberikan informasi atas ketentuan kredit konsumer terhadap calon debitur, termasuk di dalamnya:

a) Ketentuan suku bunga b) Ketentuan uang muka c) Plafond kredit

d) Jangka waktu kredit e) Perhitungan angsuran

f) Perhitungan biaya provisi & administrasi

g) Perhitungan dan ketentuan asuransi jiwa dan kerugian h) Perhitungan biaya notaris

i) Ketentuan pelunasan maju j) Perhitungan denda

k) Kesediaan calon debitur untuk membuka rekening simpanan sebagai ketentuan kredit.

l) Dll.

6) Melakukan screening awal terhadap calon debitur

8) Menyerahkan berkas aplikasi permohonan dan dokumen persyaratan kredit lainnya yang telah dikumpulkan kepada AO Sales.

b. AO Sales

1) Menerima berkas aplikasi permohonan kredit dari Sales Person. 2) Melakukan pengecekan kelengkapan aplikasi kredit dan dokumen

persyaratan kredit.

3) Melakukan order BI Checking ke petugas ADK SKK Monoline 4) Memutuskan proses atas aplikasi kredit konsumer calon debitur

tersebut dilanjutkan atau ditolak berdasarkan BI Checking

a) Apabila proses aplikasi tersebut diputuskan untuk “ditolak”, maka harus menginformasikan kepada calon debitur/ developer/ diler/ broker property /penjual, dan mencatat dalam Register Aplikasi.

b) Namun dalam hal proses pengajuan aplikasi kredit tersebut akan “dilanjutkan”, maka dilakukan kunjungan ke rumah/ kantor/ tempat usaha calon debitur.

5) Memastikan bahwa calon debitur telah menerima informasi atas ketentuan kredit konsumer, termasuk di dalamnya tingkat suku bunga, perhitungan angsuran, perhitungan biaya-biaya kredit (provisi, administrasi, asuransi, notaries) dan sebagainya.

15

7) Membuat Laporan Kunjungan Nasabah (LKN) berdasarkan hasil kunjungan yang telah dilakukan ke rumah/ kantor/ tempat usaha calon debitur.

8) Memutuskan proses atas aplikasi kredit konsumer calon debitur tersebut dilanjutkan atau ditolak berdasarkan hasil LKN dan review dokumen persyaratan kredit serta ketentuan lainnya yang terkait: a) Apabila proses aplikasi tersebut diputuskan untuk “ditolak”,

maka harus menginformasikan kepada cadeb/ developer/ diler/ broker property/ penjual dan dapat diberikan surat penolakan tertulis kepada cadeb/ developer/ diler/ broker property/ penjual, dan mencatat dalam Register Aplikasi.

b) Namun dalam hal proses pengajuan aplikasi kredit tersebut akan “dilanjutkan”, maka aplikasi serta dokumen persyaratan kredit diteruskan ke atasan (Area Sales Manager).

c. Area Sales Manager (ASM)

1) Menerima aplikasi dan dokumen persyaratan kredit dari AO Sales. 2) Memeriksa semua kelengkapan aplikasi & dokumen persyaratan

kredit.

3) Melakukan pemeriksaan awal terhadap kemampuan angsuran atas kredit yang diajukan cadeb.

4) Memberikan rekomendasi atas pengajuan aplikasi kredit konsumer. a) Apabila proses pengajuan aplikasi kredit konsumer calon

“ditolak”, maka aplikasi dan dokumen diserahkan ke AO Sales untuk selanjutnya dibuatkan surat kepada calon debitur serta ditatakerjakan.

b) Dalam hal rekomendasi atas aplikasi tersebut dilanjutkan, maka membubuhkan paraf pada aplikasi kredit, dan menyerahkan pada AO Sales untuk diteruskan ke Sentra Kredit Monoline (SKK Monoline)

d. AO Sales

1) Menerima berkas aplikasi permohonan kredit yang telah direkomendasikan oleh ASM

2) Melakukan pencatatan pada Register Aplikasi.

3) Mengirimkan aplikasi permohonan kredit kepada SKK Monoline 4) Melakukan monitoring atas aplikasi permohonan kredit yang telah

diproses diserahkan ke Sntra Kredit Konsumer Monoline

2. Proses Kredit Konsumer Pada SKK Monoline a. Petugas ADK (Register dan Screening)

1) Menerima order, melaksanakan dan menyerahkan hasil BI Checking sesuai permohonan dari Regional Sales

2) Menerima berkas aplikasi permohonan kredit (PK) dari Regional Sales

17

4) Memeriksa semua kelengkapan aplikasi & dokumen persyaratan kredit.

5) Melaksanakan order kepada Independent Surveyor dan Independent Appraisal (apabila diperlukan)

6) Melakukan register aplikasi dan dokumen persyaratan kredit yang telah dilengkapi hasil BI Checking dan survey/appraisal pada register aplikasi masuk SKK Monoline.

7) Menyerahkan berkas aplikasi dan dokumen persyaratan kredit yang telah diperiksa kepada AO Analis berdasarkan beban kerja AO Analis. Distribusi berkas aplikasi dan dokumen persyaratan kredit tersebut dilapporkan kepada Manager Kredit Konsumer/ Kepala SKK.

b. AO Analis

1) Menerima aplikasi permohonan kredit dari petugas ADK.

2) Melakukan verifikasi atas aplikasi dan dokumen persyaratan kredit. Dalam hal dokumen persyaratan kredit belum lengkap, AO Analis dapat meminta tim Regional Sales untuk melengkapi dokumen-dokumen yang diperlukan.

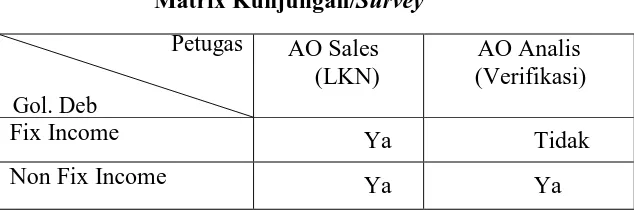

3) Melakukan investigasi atas calon debitur

a) Untuk calon debitur non fixed income wajib dilakukan surveyke tempat usaha calon debitur.

debitur dan tempat bekerjanya berdasarkan aplikasi dan dokumen yang diterima, maka dapat dilakukan kunjungan/survei kerumah atau ketempat usaha calon debitur.

[image:28.595.192.509.227.332.2]Tabel 2.1 Matrix Kunjungan/Survey Petugas Gol. Deb AO Sales (LKN) AO Analis (Verifikasi)

Fix Income Ya Tidak

Non Fix Income Ya Ya

Sumber: Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan

4) Melakukan penilaian agunan baik secara langsung ataupun berdasarkan hasil penilaian agunan Independent Appraisal sepanjang diyakini kewajarannya.

Tabel 2.2

Matrix Penilaian Agunan

Agunan

Appraiser/ Penilaian

Keterangan

Perumahan

Baru PKS - Pricellst/

Surat Pemesanan Rumah/ Unit (SPR/SPU) Non PKS Appraisal Independent -

Secondary PKS AO Analis -

Non PKS Appraisal Independent/AO Analis -

[image:28.595.180.511.486.750.2]19

Perumahan Independent

Secondary - Appraisal

Independent

-

Mobil

Baru - - Pricelist

Secondary - AO Analis/

Appraisal Independent

-

Sumber: Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan

5) Melakukan analisis kelayakan kredit melalui Loan Approval System (LAS) atau membuat MAK-PTK manual untuk aplikasi yang tidak dapat diposes melalui LAS, baik karena gangguan pada system LAS ataupun dikarenakan adanya program khusus yang tidak memungkinkan untuk diinput dalam LAS.

6) Membuat rekomendasi putusan kredit kepada pemutus termasuk tipe/ struktur dan syarat kredit.

7) Menyerahkan paket kredit (terdiri dari dokumen persyaratan kredit, MAK-PTK, seta dokumen lainnya) kepada pejabat pemutus.

c. Manager Kredit Konsumer/Kepala SKK 1) Menerima paket kredit dari AO Analis

2) Melakukan verifikasi atas paket kredit tersebut

3) Melakukan putusan kredit berdasarkan paket kredit dari AO Analis sesuai dengan kewenangan limit putusan

5) Menyerahkan paket kredit yang telah disetujui kepada petugas Administrasi Kredit (ADK) untuk diproses lebih lanjut.

d. Petugas ADK (Akad Kredit)

1) Menerima paket kredit yang telah diputus oleh pemutus 2) Melakukan registrasi putusan dalam register SKPP

3) Melakukan verifikasi atas kelengkapan aplikasi permohonan kredit, dalam hal dokumen persyaratan akad belum lengkap. Petugas ADK meminta tim Regional Sales untuk melengkapi dokumen.

4) Membuat Offering Letter (OL) / SPKK dan Purchase Order (PO) berdasarkan putusan kredit dan memintakan tandatangan kepada pejabat yang berwenang

5) Mengirim OL/SPPK kepada calon debitur untuk ditandatangani dan menerima hasil OL/SPPK yang sudah ditandatangani oleh cadeb. 6) Mengirim PO kepada Developer/ Dealer/ Agen property/ penjual dan

menerima dokumen-dokumen dari developer/diler/penjual.

7) Menerima OL/SPPK yang telah ditandatangani dan dikembalikan oleh cadeb

8) Mengatur pelaksanaan penutupan Asuransi(jiwadan kerugian) 9) Membuat order kepada notaris

10) Melakukan pengaturan jadwal akad kredit dengan calon debitur 11) Menginformasikan jadwal serta memastikan kehadiran Pejabat

21

12) Melakukan pencatatan dalam register setelah proses pelaksanaan akad kredit selesai.

e. Petugas ADK (Pencairan Kredit)

1) Menerima paket kredit yang sudah dilakukan akad kredit oleh petugas akad kredit.

2) Melakukan registrasi pencairan dalam Register SKPP

3) Melakukan pengecekan kelengkapan dokumen untuk pencairan kredit termasuk standing Instruction dari diler/developer/ penjual, kelengkapan tandatangan pada dokumen kredit, aplikasi pembukuan rekening, dll

4) Mengirimkan SPPA kepada perusahaan kerugian/jiwa kredit

5) Menerima konfirmasi penutupan asuransi jiwa/ kerugian dari perusahaan asuransi.

6) Membuat Instruksi Pencairan Kredit (IPK) dan Surat Perintah Pencairan Kredit ke Booking Office.

7) Membubuhkan paraf pada Instruksi Pencairan Kredit (IPK) dan Surat Perintah Pencairan Kredit sebagai maker.

8) Menyerakan Instruksi Pencairan Kredit (IPK) dan Surat Perintah Pencairan Kredit pada (SPV ADK SKK)

f. Supervisor ADK

2) Memeriksa dan mencocokkan Instruksi Pencairan Kredit (IPK) dan Surat Perintah Pencairan Kredit serta surat untuk pencairan kredit dengan dokumen lainnya.

3) Menandatangani Instruksi Pencairan Kredit (IPK) Surat Perintah Pencairan Kredit sebagai checker

4) Menyerahkan Instruksi Pencairan Kredit (IPK) dan Surat Perintah Pencairan Kredit kepada Kepala Sentra Kredit Konsumer (KA SKK) untuk ditandatangani.

g. Kepala SKK

1) Menerima Instruksi Pencairan Kredit (IPK) dan Surat Perintah Pencairan Kredit

2) Memeriksa dan menandatangani IPK dan Surat Perintah Pencairan Kredit

3) Menyerahkan Instruksi Pencairan Kredit (IPK) dan Surat Perintah Pencairan Kredit yang telah ditandatangani ke petugas Administrasi Kredit (ADK).

h. Petugas ADK

1) Menerima Instruksi Pencairan Kredit (IPK) dan Surat Perintah Pencairan Kredit yang telah ditandatangani Kepala Sentra Kredit Konsumer (KA SKK)

23

3) Menyerahkan Surat Perintah Pencairan Kredit yang dilengkapi IPK, Standing Instruction dan dokumen lainnya yang diperlukan kepada

Kanca Booking Offfice

4) Memonitor pelaksanaan pembukuan rekening dan pencairan kredit calon debitur, dailer maupun penjual.

D.Jaringan Usaha

PT. Bank Rakyat Indonesia (Persero) Tbk merupakan Bank Pemerintah yang melakukan usaha bank umum, seperti pada bank-bank pemerintah lainnya. PT. Bank Rakyat Indonesia (Persero) Tbk memberikan pelayanan kepada masyarakat yang ingin menggunakan jasa perbankan.

Jaringan usaha PT. Bank Rakyat Indonesia (Persero) Tbk diarahkan kepada perbaikan ekonomi dan pembayaran ekonomi nasional dengan cara melakukan usaha bank umum yaitu menghimpun dana dari masyarakat dan menyalurkan dananya dalam bentuk kredit.

PT. Bank Rakyat Indonesia (Persero) Tbk juga memberikan jasa-jasa perbankan dalam negeri maupun luar negeri. Untuk lebih jelasnya akan diuraikan produk-produk yang diselesaikan oleh PT. Bank Rakyat Indonesia (Persero) Tbk, yaitu:

e. Deposito BRI On Call f.Tabungan Britama g. Tabungan Simpedes h. Simpedes TKI i.Tabungan Haji

j.Tabungan Britama Haji k. Tabungan Britama Junior

2. Usaha Jasa Bank a. Dalam Negeri

1) Pengiriman Uang Dalam Negeri 2) Inkaso

3) Perantara Perdagangan Efek/Saham/Surat-surat berharga Pasar Uang 4) Jaminan BRI

5) Kliring

6) Automatic Teller Mechine (ATM) b. Luar Negeri

1) Eksport 2) Import

3) Transfer Western Union 4) Jaminan Bank

5) Letter of credit (L/C)

25

b. KUK c. Koperasi d. Kupedes

e. Kredit Kendaraan Bermotor (KKB) f.Kredit Pemilikan Rumah (KPR) 4. Jasa Bank Lainnya

a. ONH b. PLN

c. PT. Telkom d. PT. Taspen e. PT. Pos Indonesia

f.TNI Angkatan Darat/ POLRI g. Rekening Listrik

h. Rekening Telpon, telex, faximail.

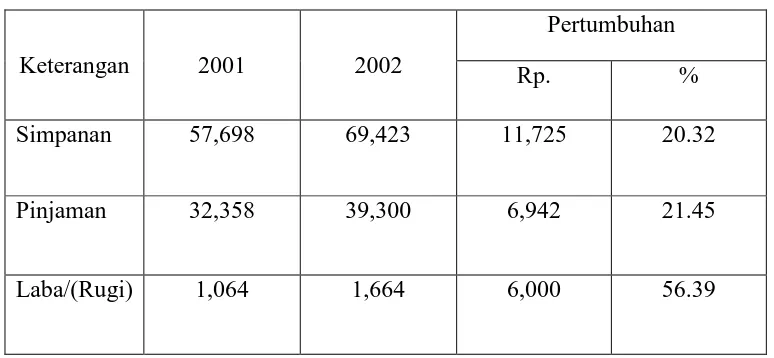

E.Kinerja Usaha Terkini

Hasil pengukuran kinerja usaha digunakan sebagai bahan evaluasi dan analisis kinerja organisasi/perusahaan dengan cara mengidentifikasikan permasalahan yang menghambat peningkatan kinerja organisasi/perusahaan, memberikan solusi pemecahan masalah dan bahan penyempurnaan pilihan-pilihan dan kebijakan strategis untuk tahun berikutnya.

laba PT. Bank Rakyat Indonesia (Persero) Tbk pasca krisis yang menunjukkan pertumbuhan yang positif. Adapun tingkat capaian kinerja pada PT. Bank Rakyat Indonesia (Persero) Tbk adalah sebagai berikut:

Tabel 2.3

Kinerja Usaha Terkini PT. Bank Rakyat Indonesia (Persero) Tbk

Keterangan 2001 2002

Pertumbuhan

Rp. %

Simpanan 57,698 69,423 11,725 20.32

Pinjaman 32,358 39,300 6,942 21.45

Laba/(Rugi) 1,064 1,664 6,000 56.39

Sumber: PT. Bank Rakyat Indonesia (Persero) Tbk, 2003 (non audited)

F. Rencana Usaha

Rencana usaha selanjutnya yang akan dilakukan Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan diantaranya mempromosikan kembali produk dan jasa unggulan bank dan tetap memberikan pelayanan yang baik untuk meningkatkan jumlah nasabah dengan memiliki karakter mass product, pengembangan produk yang dinamis, dan gimmick program yang

27 BAB III

PENGAWASAN INTERNAL ASET TETAP PADA SENTRA KREDIT KONSUMER PT. BANK RAKYAT INDONESIA

(PERSERO) TBK MEDAN

B.Aset Tetap

1. Pengertian Aset Tetap

Aset adalah sumber daya ekonomi yang diperoleh dan dikuasai oleh

suatu perusahaan sebagai hasil dari transaksi masa lalu, salah satunya adalah

aset tetap yang digunakan perusahaan dalam kegiatan operasional

perusahaan dalam menghasilkan produk. Untuk menghasilkan produk ini

maka peranan aset tetap sangat besar, seperti lahan sebagai tempat

berproduksi, bangunan sebagai tempat pabrik dan kantor, mesin dan

peralatan sebagai alat untuk berproduksi dan lain-lain. Aset tetap juga

merupakan bagian utama dalam penyajian posisi keuangan perusahaan.

Aset tetap merupakan aset berwujud yang digunakan dalam operasi perusahaan dan tidak dimaksudkan untuk dijual dalam kegiatan normal perusahaan. Aset semacam ini biasanya memiliki masa pemakaian yang lama atau relatif permanen, dan diharapkan dapat memberi manfaat pada perusahaan selama bertahun-tahun seperti tanah, bangunan, mesin dan peralatan. Manfaat yang diberikan aset tetap umumnya semakin lama semakin menurun keculi tanah.

direntalkan kepada pihak lain, atau untuk tujuan yang administratif; dan (2) diperkirakan untuk digunakan lebih dari satu periode”.

Menurut Akbar dalam buku Akuntansi Pengantar (2004 : 237) “aset tetap merupakan jenis aset yang digunakan untuk jangka panjang dan relatif permanen dalam operasi bisnis normal. Aset ini dikuasai oleh perusahaan dan tidak untuk dijual dalam operasi normal perusahaan. Aset yang dikategorikan sebagai aset tetap harus memberikan manfaat lebih dari satu tahun”.

Menurut Hery dan Widyawati dalam buku Akuntansi Keuangan Menengah 2 (2011 : 2) “aset tetap adalah aset yang secara fisik dapat dilihat keberadaannya dan sifatnya relatif permanen serta memiliki masa kegunaan yang panjang”.

Menurut Rudianto dalam buku Pengantar Akuntansi (2008 : 4) “aset tetap adalah barang berwujud milik perusahaan yang sifatnya relatif permanen dan digunakan dalam kegiatan normal perusahaan, tidak untuk diperjualbelikan”.

Menurut Sugiri dalam buku Akuntansi Pengantar 2 (2009 : 137) “aset tetap adalah asset berwujud yang tujuan pemilikannya adalah untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan diharapkan untuk digunakan selama lebih dari satu periode”.

29

terlebih dahulu dan dipakai dalam aktivitas operasi entitas binis, tidak ditujukan dijual kembali dalam rangka aktivitas normal perusahaan serta memiliki manfaat ekonomi lebih dari satu tahun buku (lebih dari satu periode).

2. Karakteristik Aset Tetap

Jenis aset tetap disetiap perusahaan berbeda-beda, hal ini disebabkan karena perbedaan jenis kegiatan operasional yang dilakukan perusahaan. Berdasarkan klasifikasinya, aset tetap dapat dibedakan atas bebarapa sudut pandang, yaitu):

1. Sudut pandang substansi

Berdasarkan sudut pandang substansi, aset tetap dapat dibedakan antara lain:

a. Aset berwujud (Tangible Assets)

Contoh: Tanah, mesin, gedung dan peralatan b. Aset tidak berwujud (Intangible Assets)

Contoh: goodwill, hak paten, hak cipta (copyright), hak guna usah, hak merk (trade mark), dan lain-lain.

2. Sudut pandang penyusutan

Berdasarkan sudut pandang penyusutan, aset tetap dapat dibedakan antara lain:

a. Aset tetap yang disusutkan (depreciated plant assets) Contoh: gedung, peralatan, mesin, dan lain-lain

Contoh: tanah 3. Sudut pandang umur

Berdasarkan sudut pandang umur, aset tetap dapat dibedakan antara lain, sebagai berikut:

a. Aset tetap berwujud yang umur atau masa kegunaannya tidak terbatas (unlimited life plant equipment)

b. Aset tetap berwujud yang umur atau masa kegunaannya terbatas dan dapat diganti dengan aset sejenis apabila masa kegunaannya telah habis.

Contoh: bangunan, mesin, peralatan, kendaraan, dan lain-lain

c. Aset tetap berwujud yang umur atau masa kegunaannya terbatas dan tidak dapat diganti dengan aset sejenis apabila masa kegunaannya telah habis.

Contoh: sumber-sumber alam, tambang

Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan terletak dijalan Gajah Mada No. 26 BC yang merupakan kantor BRI KCP Gajah Mada. Sehingga Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan belum memiliki kantor sendiri. Adapun daftar aset tetap yang dimiliki oleh Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan adalah sebagai berikut:

1. Aset Tetap Kelompok I, yang terdiri dari:

31

b. Perabot kantor yang bahan dasarnya sebagian besar terbuat dari kayu/ fiberglass/melamine atau rotan seperti; workstation (meja kerja), meja rapat, meja bulat, meja makan, meja counter/receptionist, buffet/ gredenza, bangku, sofa, lemari buku/arsip, white board dan sejenisnya yang bukan bagian dari bangunan.

c. Peralatan kantor, seperti: Mesin fotocopy, komputer, kamera (tustel), telfon, mesin penghancur kertas, proyektor in focus, screen, stabilizer, dan sejenisnya.

d. Perlengkapan rumah tangga, seperti: lemari es, dispenser, dan alat elektronik sejenisnya.

2. Aset Tetap Kelompok II, yang terdiri dari: a. Alat transportasi roda empat, seperti: mobil

b. Perabotan kantor yang bahan dasarnya sebagian besar terbuat dari logam/besi seperti kursi kerja, kursi rapat, brankas, lemari arsip, save deposite box,dan sejenisnya

c. Perlengkapan kantor, seperti: tabung racun api, hidrant kebakaran, AC sentral/split, kipas angin, mesin genset/panel AMF/ATS, mesin pompa air, dan sejenisnya.

3. Cara-cara Perolehan Aset Tetap

berhubungan dengan penentuan atau penilaian harga perolehan dari aset tetap tersebut.

Proses perolehan aset tetap yang dimaksud adalah mulai sejak pembelian, pengangkutan, pemasangan sampai aset tetap tersebut siap untuk dipakai dalam kegiatan perusahaan. Harga perolehan aset tetap tersebut diukur dengan cara kas yang dibayarkan pada suatu transaksi perolehan aktiva tetap secara tunai.

Dalam hal aset tidak dibayar dengan kas, maka harga perolehan aset tetap perusahaan ditetapkan sebesar nilai wajar dari aset yang diperoleh atau aset yang diserahkan, yang mana yang lebih layak berdasarkan bukti atau data yang tersedia. Apabila harga perolehan aset tetap tersebut telah ditetapkan, maka harga perolehan tersebut akan menjadi dasar untuk akuntansi selama masa pemakaian aset yang bersangkutan. Akuntansi tidak mengakui pemakaian harga pasar atau harga pengganti selama pemakaian suatu aset tetap.

Dari definisi diatas, terdapat dua unsur pembentuk harga perolehan suatu aset tetap, yaitu:

33

jual-beli angsuran, leasing, hibah, atau membuat sendiri. Dengan begitu yang dapat diperhitungkan sebagai unsur harga perolehan suatu aset antara lain; harga beli, nilai tunai dari suatu angsuran, taksiran harga pasar ataupun biasa berdasarkan kebijakan pimpinan atau ekspertis. b. Unsur tambahan pembenruk harga perolehan, yaitu segala pengorbanan

ekonomis yang dapat diatribusikan secara langsung, yang timbul mulai saat persiapan pembelian.pembuatan sampai dengan aset tetap yang bersangkutan dinyatakan siap digunakan dalam kegiatan usaha sehari-hari.

Untuk memperoleh suatu aset tetap dapat menempuh beberapa cara, antara lain:

1) Perolehan dengan pembelian tunai (acquisition by exchange)

2) Perolehan dengan pembelian angsuran (acquisition by puchase on long term contract)

3) Perolehan dengan pertukaran (acquisition by exchange) [

4) Perolehan dengan surat berharga (acquisition by issued fof securities) 5) Perolehan dengan membangun sendiri (acquisition by self contruction) 6) Perolehan aset dari hadiah/donasi/sumbangan (acquisition by donation) 7) Perolehan dengan cara sewa guna usaha (acquisition by leasing)

a) Pembelian tunai.

Aset tetap yang dibeli secara tunai oleh Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan dicatat sebesar uang yang dikeluarkan untuk pembelian aset tetap tersebut ditambah dengan biaya-biaya yang dikeluarkan sehubungan dengan pembelian aset dikurangi potongan harga yang diberikan, baik karena pembelian partai besar maupun karena pembayaran yang diperbesar.

b) Aset Tetap yang Didapat dari Donasi dan Penemuan

Perolehan Aset Tetap Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan dari BRI Kanwil Medan harus dilakukan dengan membuat surat permintaan ke BRI Kanwil Medan yang ditandatangani oleh KA SKK BRI Medan atas persetujuan RSM/ASM SKK BRI Medan.

35

4. Pengadaan Aset Tetap

Pengadaan Aset Tetap pada Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan adalah sebagai berikut:

1. Pembelian dilakukan oleh Kanwil Bank Rakyat Indonesia Medan Pembelian aset tetap yang masa manfaatnya lebih dari satu tahun dilaksanakan secara terpusat pada PT. Bank Rakyat Indonesia (Persero) Tbk Medan, kecuali pembelian barang yang masa manfaatnya tidak mencapai satu tahun (barang habis pakai) dan harganya relatif murah (rendah) dapat diberikan wewenang kepada Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan dengan terlebih dahulu mendapat izin/ persetujuan dari Kepala Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan.

2. Prosedur Pengadaan Aset Tetap antar Kantor Bank Rakyat Indonesia (Persero) Tbk

a. Pemindahan aset tetap (barang baru) dari Kantor Wilayah ke kantor Cabang. Kantor wilayah BRI membuat perhitungan nota debet rangkap 2.

b. Pemindahan aset tetap (bukan barang baru) dari Kanwil. 1) Nota perhitungan debet rangkap 2, sebesar nilai perolehan

Contoh:

Pada tanggal 15 April 2009 sebuah Kendaraan roda 4 inventaris Kantor Wilayah dipindahkan ke Kantor Cabang P. Siantar dengan data sebagai berikut:

Harga Perolehan : Rp. 26.000.000 Tahun Perolehan : 2007

Akumulasi penyusutan s/d 31 Maret 2009 : Rp. 13.283.130,- Pembukuan dilakukan dengan:

a. Untuk Harga Perolehan

Nota perhitungan debet rangkap 2 untuk pemindahan kendaraan seharga Rp. 26.000.000,- dengan pembukuan:

Di Kantor Wilayah:

Cabang P. Siantar ... Rp. 26.000.000 Aset Tetap/Kendaraan ...Rp.26.000.000

Di Cabang P. Siantar:

Aset Tetap/Kendaraan...Rp. 26.000.000 Kantor Wilayah ...Rp.26.000.000 b. Untuk Akumulasi Penyusutan

Nota perhitungan debet rangkap 5 untuk pemindahan Akumulasi Penyusutan dengan pembukuan:

Di Kantor Wilayah:

Akumulasi Penyusutan ...Rp. 26.000.000

37

Kantor Wilayah...Rp. 26.000.000

Akumulasi Penyusutan ...Rp.26.000.000

5. Pencatatan/ Pembukuan Aset Tetap

a. Pencatatan/dibukukan sebagai BIAYA

Pembelian pengadaan Aset tetap oleh kantor Wilayah dicatat/ dibukukan langsung sebagai biaya, terdiri dari:

1. Barang-barang, kecil seperti: pocket, kalkulator, dan pocket kamera 2. Alat-alat dapur, seperti: piring, gelas, sendok, garpu, dan sebagainya. 3. Hiasan ruangan, seperti: lukisan, bunga, dan sebagainya

4. Barang-barang yang dibeli oleh karena adanya suatu kegiatan tertentu dengan izin khusus dari KA SKK BRI Medan

5. Barang-barang lainnya dengan harga perolehan harga beli: a) Kurang dari Rp. 100.000,- per unit

b) Lebih dari Rp. 100.000,- sampai dengan Rp. 500.000,- per unit dengan masa manfaat kurang dari 1 tahun

b. Pencatatan/pembukuan sebagai ASET

Setiap pengadaan/pembelian baik oleh Kantor Wilayah (Kanwil) maupun Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan dicatat sebagai Aset Tetap.

Pencatatan atau pembukuan Nilai Aset Tetap adalah sebesar nilai perolehannya, tidak termasuk biaya pengangkutan, atau dinyatakan lain secara tersendiri.

Kantor Cabang mendapat tambahan inventaris berupa lemari yang pengadaannya dilaksanakan oleh Kantor Pusat.

Harga lemari ... Rp. 1.000.000 PPN ... 100.000 Transport ... 50.000 Pencatatan Kantor Cabang:

Aset Tetap... Rp. 1.100.000 KRKS-KP... Rp. 1.100.000 Biaya Transport... Rp. 50.000

Kas/CU ... Rp. 50.000

Untuk aset tetap yang pengadaan/pembeliannya dilakukan di Kantor Cabang, pembayaran dilakukan dengan menggunakan Kas Bon Debet dengan pos pembukuan

Aset Tetap... Rp. xxx Kas... Rp. xxx

Untuk perhitungan ke Kantor Wilayah dan Kantor Cabang, dibuat Nota Debet 5 lembar dengan Pos Pembukuan di Kantor Cabang:

Kantor Cabang... Rp. xxx Aset Tetap... Rp. xxx c. Administrasi aset tetap di Kantor Wilayah

Seluruh Aset Tetap baik yang pengadaannya dilakukan oleh Kantor Wilayah maupun Kantor Cabang dicatat dan ditata-usahakan oleh Pelaksana sebagai “alat pengawasan” (dual control) Aset Tetap.

39

perubahan Aset Tetap di unitnya dan mengirimkan Advice atau fotocopy dan Nota Perhitungan ke Kantor Wilayah.

B.Penyusutan

1. Pengertian Penyusutan

Penyusutan adalah proses pengalokasian harga perolehan, bukan proses penilaian aset tetap. Pengalokasian harga perolehan diperlukan agar dapat dilakukan perbandingan yang tepat antara pendapatan dengan biaya. Perubahan harga aset tetap yang terjadi di pasar, tidak perlu dicatat dalam pembukuan perusahaan karena aset tetap dimiliki perusahaan untuk digunakan, bukan untuk di jual kembali. Oleh karena itu nilai buku aset (harga perolehan dikurangi akumulasi depresiasi), biasanya sangat berbeda dengan harga pasar aset yang bersangkutan.

Selama masa pemakaian, kemampuan suatu aset untuk menghasilkan pendapatan dan jasa biasanya semakin menurun baik secara fisik maupun fungsinya. Penurunan dari segi fungsi adalah karena aset menjadi tidak memadai dan ketinggalan jaman. Suatu aset dikatakan tidak lagi memadai, jika aset tersebut tidak dapat memenuhi kebutuhan saat ini dan di masa datang.

disusutkan (Depreciated Plant Assets) dan aset tetap yang tidak dapat disusutkan (Undepreciated Plant Assets).

2. Metode Penyusutan Aset Tetap

Penyusutan adalah penurunan kemampuan aset tetap dalam menyediakan manfaat dalam rangka aktivitas operasional perusahaan. Hal ini dikarenakan pemakaian yang terus-menerus, sehingga mengakibatkan fungsi aset tetap tersebut menurun dari hari ke hari.

Akuntansi penyusutan merupakan suatu sistem akuntansi yang bertujuan

untuk mendistribusikan harga perolehan atau nilai dasar lain, setelah

dikurangi nilai sisa (jika ada) dari harga aset berwujud, terhadap masa

pemakaian yang ditaksir untuk harga tetap yang bersangkutan. Penyusutan

merupakan proses alokasi dan penilaian (valuation). Penyusutan untuk tahun

berjalan merupakan bagian dari biaya total yang dialokasikan pada tahun

tersebut menurut sistem yang berlaku. Meskipun alokasi secara wajar dapat

mempertimbangkan kejadian yang timbul selama tahun berjalan, tetapi

penyusutan bukanlah dimaksudkan untuk mengukur pengaruh dari kejadian

itu.

[

41

Nilai sisa dianggap Rp. 0, dan perhitungan beban penyusutan ditetapkan dari biaya perolehan historisnya.

[

Menurut PSAK 17 penyusutan adalah alokasi jumlah suatu aset yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Penyusutan untuk satu periode akuntansi dibebankan ke pendapatan baik secara langsung maupun tidak langsung.

Pengakuan atas depresiasi aset tetap tidak berakibat adanya pengumpulan kas untuk mengganti aset lama dengan aset yang baru. Saldo rekening akumulasi depresiasi menggambarkan jumlah depresiasi yang dibebankan sebagai biaya, bukan menggambarkan dana yang telah dihimpun.

Berikut ini merupakan beberapa metode penyusutan yang umumnya digunakan oleh suatu instansi adalah:

a. Metode Garis Lurus

Metode garis lurus merupakan metode penyusutan dimana perhitungan yang paling sederhana dan banyak digunakan oleh organisasi perusahaan. Cara ini memberikan beban depresiasi yang konstan pada setiap periode akuntansi selama masa manfaat dari aset tetap yang bersangkutan.

Rumus:

Penyusutan tiap tahun = Nilai Perolehan – Nilai Residu Umur Ekonomis

Mesin dengan harga perolehan Rp. 1.000.000 taksiran nilai sisa sebesar Rp. 50.000 dan umur taksiran selama 5 tahun. Depresiasi tiap tahun dihitung sebagai berikut;

Penyusutan tiap tahun = Rp. 1.000.000 – Rp. 50.000 5

= Rp 190.000

Perhitungan depresiasi dengan metode garis lurus ini didasarkan pada anggapan-anggapan berikut :

1) Kegunaan ekonomis dari suatu aset akan menurun secara proporsional setiap periode

2) Biaya reparasi dan pemeliharaan tiap-tiap periode jumlahnya relatif tetap

3) Kegunaan ekonomis berkurang karena lewatnya waktu 4) Penggunaan (kapasitas) aset tiap-tiap relatif tetap

b. Metode Jumlah Angka Tahun

Metode jumlah angka tahun akan menghasilkan biaya depresiasi yang lebih pada tahun-tahun awal dan semakin kecil pada tahun-tahun akhir. Oleh karena itu, metode ini juga termasuk dalam metode depresiasi yang dipercepat. Metode ini disebut jumlah angka-angka tahun karena tarif depresiasinya didasarkan pada suatu pecahan yang:

43

2) Penyebutnya adalah jumlah tahun-tahun sejak tahun pertama hingga tahun pemakaian akhir

Metode jumlah angka tahun adalah salah satu metode penyusutan yang dipercepat. Metode penyusutan jumlah angka tahun tidak diperkenankan dalam perhitungan penghasilan kena pajak.

c. Metode Saldo Menurun Ganda

Pada metode ini, biaya depresiasi dari tahun ke tahun semakin menurun. Hal ini terjadi karena perhitungan biaya depresiasi periodik didasarkan pada nilai buku (harga perolehan dikurangi dengan akumulasi depresiasi) aset yang semakin menurun dari tahun ke tahun.

Metode saldo menurun ganda merupakan metode depresiasi yang dihitung dengan mengalihkan nilai buku aset pada awal periode dengan dua kali tarif garis lurus. Nilai buku pada awal tahun pertama adalah sama dengan harga perolehan aset, sedangkan pada tahun-tahun berikutnya, nilai buku adalah selisih antara harga perolehan dengan akumulasi depresiasi pada awal tahun. Berbeda dengan metode lainnya, pada metode saldo menurun ganda nilai residu tidak diperhitungkan. Akan tetapi, nilai residu akan menjadi batas jumlah depresiasi yang akan dilakukan. Depresiasi akan berakhir apabila nilai buku telah mencapai jumlah yang sama dengan atau mendekati taksiran nilai residu.

metode saldo menurun ganda ditentukan terlebih dahulu dan besarnya sama setiap tahun. Penyusutan dihitung dengan mengalikan tarif dengan nilai buku yang sama kecil.

Contoh:

Lemari seharga Rp. 20.000.000,- Dibeli pada bulan Agustus 2009

Tarif 50% dengan masa manfaat 4 tahun Penyusutan:

Tahun ke 1 = 50% x Rp. 20.000.000 = Rp. 10.000.000,- Tahun ke 2 = 50% x Rp. 10.000.000 = Rp. 5.000.000,- Tahun ke 3 = 50% x Rp. 5.000.000 = Rp. 2.500.000,- Tahun ke 4 = 505 x Rp. 2.500.000 = Rp. 2.499.999,- Dalam tahun yang bersangkutan

Misalnya lemari yang dibeli pada bulan Agustus 2009, seperti contoh diatas, penyusutan untuk tahun 2009 = 50% x Rp. 20.000.000,-

= Rp. 10.000.000,-

Penyusutan setiap bulannya sejak bulan Agustus 2009 s/d Desember 2009 adalah sebesar = Rp. 10.000.000 : 12

= Rp. 833.333,-

Untuk 5 bulan = 5 x Rp. 833.333 = Rp. 4.166.665

Selanjutnya untuk tahun 2010 penyusutan perbulan adalah = 50% x (Rp. 20.000.000 – Rp. 4.166.665)

45

Penyusutan perbulan = Rp. 7.916.668 : 12 = Rp. 659.722

Dengan catatan untuk bulan Desember besar penyusutan adalah sebesar Rp. 659.722 disesuaikan dengan angka pembulatan, sehingga jumlah penyusutan untuk tahun 2009 menjadi Rp. 7.916.668,-

d. Metode Satuan Produksi

Dalam metode ini, masa pemakaian aset yang dinyatakan dengan jangka waktu, melainkan dengan jumlah satuan (unit) yang dapat dihasilkan oleh aset yang bersangkutan. Metode ini cocok digunakan untuk depresiasi mesin pabrik, karena hasil suatu mesin dapat diukur satuannya.

Metode ini dapat juga didasarkan pada jam kerja mesin atau jam kerja operator yang menangani mesin. Metode ini dapat digunakan juga untuk peralatan angkutan (diukur dengan jarak yang ditempuh) atau peralatan kantor tertentu (diukur dengan jam pemakaian). Namun demikian metode ini tidak tepat digunakan pada gedung atau mebel, karena untuk aset semacam ini depresiasi lebih merupakan fungsi waktu (bukan kegiatan), dan satuan hasilnya sukar untuk diukur.

sesungguhnya pada satru tahun, sehingga dapat diterapkan depresiasi untuk tahun yang bersangkutan.

Rumus:

Penyusutan per jam = Nilai Perolehan – Nilai Sisa Taksiran Jumlah Penggunaan Aset

Contoh :

Sebuah mesin dengan harga perolehan Rp. 1.000.000, taksiran nilai sisa Rp. 50.000, taksiran penggunaan sebanyak 10.000 jam. Depresiasi dihitung sebagai berikut:

Depresiasi per jam = Rp. 1.000.000 – Rp. 50.000 10.000

= Rp. 95 e. Penyusutan grup dan gabungan

Penyusutan grup dan gabungan adalah metode yang apabila disusutkan lebih dari satu, mempunyai umur ekonomis yang berbeda dan harga beli serta scarp value yang berbeda pula, biasanya dalam perhitungan penyusutan dilakukan dengan metode penyusutan grup atau gabungan.

47

C. Pengawasan Internal Aset Tetap

1. Pengertian Pengawasan Internal

Pengertian pengawasan internal dalam arti luas dapat dibagi dua yaitu pengawasan administratif dan pengawasan akuntansi. Pengawasan administrasi meliputi rencana organisasi dan semua cara serta prosedur-prosedur yang berhubungan dengan efisiensi usaha dan ketaatan terhadap kebijakan pimpinan perusahaan. Pengawasan akuntansi meliputi rencana organisasi dan semua cara serta prosedur-prosedur yang berhubungan dengan pengamanan harta milik perusahaan serta dapat dipercayanya laporan keuangan.

Pengawasan internal sangat penting dalam perkembangan operasi perusahaan, karena masalah-masalah yang timbul sangat kompleks. Dengan demikian, diperlukan suatu pengawasan internal yang baik dan memadai. sesuai dengan perkembangan zaman dan juga perkembangan dunia usaha, istilah pengawasan internal pun mengalami perkembangan tidak hanya untuk mengawasi kecermatan dari pembukuan, tetapi mempunyai arti luas yaitu meliputi seluruh organisasi perusahaan.

Pengawasan yang baik atas aset tetap merupakan salah satu hal yang

sangat penting yang harus diperhatikan oleh perusahaan. Pengawasan

terhadap aset harus dilakukan secara tepat dan terorganisir. Alasan ini

disebabkan karena keberadaan aset tetap merupakan sesuatu yang penting

Penetapan sistem pengawasan internal (internal control) yang baik

dapat menunjang peningkatan efisiensi, efektivitas, dan kualitas kegiatan

operasional perusahaan. Fungsi pengawasan internal dalam suatu

perusahaan atau entitas usaha dapat dilakukan dengan mengukur dan

mengevaluasi kinerja dari setiap kepala bagian dan kemudian mengambil

tindakan perbaikan jika diperlukan.

Ada tiga jenis pengawasan internal atas aset tetap yang dapat dilakukan

dalam suatu entitas usaha, yaitu:

a. Pengawasan Administrasi

Pengawasan ini meliputi pengawasan sistem dan prosedur

penyelenggaraan inventaris serta yang berhubungan dengan masalah

teknik dan materi inventarisasi.

[

b. Pengawasan Fisik

Pengawasan ini meliputi penyesuaian keadaan fisik aset tetap di lapangan

dengan laporan yang terdapat dalam daftar inventaris maupun dalam

administrasi inventarisasinya.

c. Pengawasan Penggunaan

Pengawasan ini dilakukan untuk mengetahui apakah aset tetap yang

dimiliki oleh perusahaan telah digunakan sesuai dengan fungsinya

dengan memperhatikan efisiensi penggunaannya.

Sistem pengawasan internal aset tetap pada Sntra Kredit Konsumer PT.

49

1) Pengawasan Administrasi

Pengawasan administrasi pada Sentra Kredit Konsumer PT. Bank Rakyat

Indonesia (Persero) Tbk Medan meliputi pengawasan yang membahas

modal saham yang disetujui sesuai kebutuhan perusahaan.

2) Pengawasan Fisik

Pengawasan fisik pada Sentra Kredit Konsumer PT. Bank Rakyat

Indonesia (Persero) Tbk Medan meliputi penyesuaian keadaan fisik aset

tetap yang ada di Kantor cabang Sentra Kredit Konsumer PT. Bank

Rakyat Indonesia (Persero) Tbk sesuai dengan laporan yang ada serta

meliputi usaha perawatan aset tetap di Sentra Kredit Konsumer PT. Bank

Rakyat Indonesia (Persero) Tbk Medan sesuai dengan perawatan

masing-masing aset tetap.

3) Pengawasan Pengguna

Pengawasan pengguna pada Sentra Kredit Konsumer PT. Bank Rakyat

Indonesia (Persero) Tbk Medan disesuaikan berdasarkan pada kebutuhan

aset tetap yang akan digunakan oleh pihak-pihak yang akan

menggunakan aset tersebut.

2. Tujuan Pengawasan Internal Aset Tetap

Tujuan pengawasan internal suatu organisasi adalah sebagai berikut:

a. Mengamankan harta perusahaan

Dalam pengertian yang sempit berarti usaha-usaha penyelewengan yang

kesalahan-kesalahan administrasi yang tidak disengaja, misalnya salah

penjumlahan dan semacamnya

b. Memperoleh Data yang Dipercaya

Data dipercaya karena dapat dipakai untuk keperluan intern perusahaan

maupun pihak ekstern. Data bisa dipakai untuk menentukan tindak

lanjut tentang produksi, penjualan, pengukuranefisiensi dan lain-lain.

c. Melancarkan operasi dan efisiensi

Agar operasi organisasi tetap lancar pada kapasitas yang maksimal,

kemajuan dalam penjualan selalu diimbangi

kemajuan-kemajuan dalam pelayanan. Setiap periodik selalu dievaluasi

kelemahan-kelemahan dan memberikan perbaikan-perbaikan yang

diperlukan. Organisasi selain berfungsi melancarkan operasional juga

berfungsi sebagai pengawasan efisiensi. Dengan diterapkannya

bagian-bagian yang dalam suatu organisasi sebagai pusat-pusat

pertanggungjawaban, maka para kepala bagian memperoleh tugas

pengawasan efisiensi.

d. Mendorong ditaatinya kebijakan-kebijakan manajemen.

Tujuan organisasi baik jangka panjang maupun jangka pendek akan

mudah dicapai apabila kebijakan-kebijakan manajemen yang diterapkan

telah dipatuhi atau dilaksanakan dengan baik oleh semua pihak yang

51

Berdasarkan penjelasan diatas, tujuan pengawasan internal aset tetap

pada Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk

Medan, antara lain:

1) Membatasi pengeluaran kas dalam batas yang disetujui sesuai dengan

kebutuhan perusahaan.

2) Meningkatkan efisiensi dan efektivitas penggunaan aset tetap dalam

menjalankan aktivitas perusahaan.

3) Menetapkan prosedur-prosedur perlindungan dalam pemeliharaan fisik

suatu aset tetap.

4) Menekankan bahwa aset tetap merupakan fasilitas yang penting dalam

pelaksanaan kegiatan operasional perusahaan.

5) Mendoro

ng usaha Pengawasan Fisik. Pengawasan ini meliputi penyesuaian

perawatan yang paling sesuai dengan kebutuhan perusahaan berikut cara

yang paling meguntungkan untuk membiayai aset tetap.

6) Melindungi aset tetap perusahaan terhadap segala bentuk penyelewengan

52 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan analisa penulis mencoba memberikan kesimpulan yang berhubungan dengan pengawasan internal aset tetap pada Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan, yaitu:

1. Pengawasan internal aset tetap yang dilakukan Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan sudah dikatakan efektif dan efisien karena Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan menghitung aset tetap yang dimiliki perusahaan dan membuat register atas perbaikan dan pengadaan setiap pengadaan aset tetap perusahaan.

2. Dalam pengadaan barang (Aset Tetap) Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan ketat pengawasannya, hal ini dapat dilihat dari seluruh aset tetap yang pengadaannya diperoleh Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan dicatat dan dilaporkan kepada Kanwil PT. Bank Rakyat Indonesia (Persero) Tbk Medan.

53

4. menggunakan aset tersebut. Hal ini membuktikan pengawasan yang dilakukan Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan telah dilakukan secara efektif dan efisien.

B. Saran

Berdasarkan uraian-uraian yang telah dilakukan pada bab sebelumnya penulis mencoba mengemukakan beberapa saran sebagai berikut:

1. Pengawasan internal aset tetap pada Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan sebaiknya lebih ditingkatkan untuk tercapainya pengawasan internal yang lebih baik. Hal ini dapat mencegah terjadinya penyelewengan atas aset tetap, dan mewujudkan penggunaan aset tetap pada Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan dapat digunakan dengan efektif dan efisien dalam meningkatkan operasional perusahaan.

2. Pada Sentra Kredit Konsumer PT. Bank Rakyat Indonesia (Persero) Tbk Medan harus memberlakukan kebijakan manajemen menyangkut penggunaan aset tetap agar tidak terjadi pemborosan dalam penggunaan aset tetap.

54

DAFTAR PUSTAKA

Baridwan, Zaki. 2004. Intermedite Accounting, Edisi Kedelapan, BPFE-Yogyakarta, Yogyakarta

Gondodiyoto, Sanyoto dan Henny Hendarti. 2007. Audit Sistem Informasi Lanjutan, Edisi 1, Mitra Wacana Media, Jakarta

Harahap, Sofyan Syafri. 2004. Akuntansi Aset Tetap, Salemba Empat, Jakarta Hernanto. 2002, Akuntansi Keuangan Menengah, Buku Satu, Salemba Empat,

Jakarta

Ikatan Akuntansi Indonesia. 2002. Standar Akuntansi Keuangan. Salemba Empat, Jakarta

Mulyadi. 2001. Sistem Akuntansi, Edisi 3. Salemba Empat, Jakarta

Stice, Earl K., James D Stice., K. Fred Skousen. Intermediate Accounting, edisi ke-15, Cetakan pertama, Diterjemahkan oleh Palupi Wariati. 2004. Salemba Empat ,Jakarta

Warren, Reeve, Fess. 2006. Pengantar Akuntansi, Buku Satu, Edisi 21, Salemba Empat ,Jakarta