The Impact of Debt to Equity Ratio and Return On Equity Ratio on Stock Return atPT.Telekomunikasi, Tbk Period 2003-2009

Proposal Usulan Penelitian

Diajukan Untuk Memenuhi Salah Satu Syarat Mendapatkan Gelar Sarjana Ekonomi

Jenjang Studi Strata I Program Studi Manajemen

Disusun Oleh:

ADE MELLYAWATI

21207075

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

Dibawah bimbingan : Lita Wulantika SE., M.Si.,

Penelitian ini dilakukan pada sebuah perusahaan komunikasi yaitu PT. Telekomunikasi Tbk. Fenomena yang terjadi dalam penelitian ini adalah adanya kontradiksi yang telah terjadi ditahun 2004, 2005, 2008, dan 2009 mengenai naik dan turunnya nilai Debt to Equity Ratio (DER) dan Return On Equity (ROE) pada TELKOM yang berdampak pada Return Saham. Tujuan penelitian ini yaitu untuk mengetahui perkembangan nilai Debt to Equity Ratio (DER), Return On Equity (ROE), dan pengaruhnya terhadap Return Saham yang akan diterima oleh investor atau kreditur.

Metode penelitian yang digunakan dalam penelitian ini adalah metode kualitatif dan kuantitatif. Unit analisis dalam penelitian ini adalah laporan keuangan TELKOM dan laporan stock exchange periode tahun 2003 sampai dengan 2009. Pengujian statistik yang digunakan dalam penelitian ini adalah regresi berganda, korelasi pearson, determinasi, uji hipotesis, dan juga menggunakan bantuan program aplikasi SPSS versi statistics 17 for windows.

Hasil dari penelitian ini menunjukan bahwa DER, ROE dan Return mengalami fluktuasi. Perkembangan DER dan ROE cenderung menurun, sedangkan perkembangan Return cenderung meningkat. Pengaruh Debt to Equity Ratio (DER) dan Return On Equity (ROE) terhadap Return Saham secara keseluruhan termasuk dalam kriteria sedang, namun indikator Return On Equity(ROE) menunjukan pada kriteria yang sangat rendah. Sedangkan untuk variabel Debt to Equity ratio (DER) termasuk dalam kriteria sedang. DER ini berdampak positif dan tidak signifikan. Artinya variabel yang paling mempengaruhi return saham adalah variabel debt to equity ratio (DER). Kemudian dampak secara simultan lebih kecil dibandingkan secara parsial.

v

Under the guidance of: Lita Wulantika SE., M.Si.

The research is conducted at a communications company, PT. Telekomunikasi Tbk. The phenomena occurring in this study is the contradiction that has occurred in 2004, 2005, 2008, and 2009 on the rising and falling of value of Debt to Equity Ratio (DER) and Return on Equity (ROE) on TELKOM that has impact on the Return Shares. The purpose of this study is to determine the development of value of Debt to Equity Ratio (DER), Return on Equity (ROE), and its influence on Return Shares to be received by the investors or creditors.

The research method used in this study is qualitative and quantitative methods. The analysis unit in this study is the financial reports and the stock exchange reports of TELKOM period 2003 to 2009. The statistics test used in this study is multiple regressions, pearson correlation, determination, hypothesis test, and also uses the application program SPSS statistics version 17 for windows.

The results of this study shows that the DER, ROE and Return fluctuated. DER and ROE growth tends to decline, while growth tends to increase returns. The effect of Debt to Equity Ratio(DER) and Return on Equity (ROE) on Return Shares as a whole is included in the medium criteria, but the indicator of Return On Equity (ROE) shows in a very low criteria. While for the variable of Debt to Equity Ratio (DER) is included in the medium criteria. This DER has positive impact but not significant. It means that the variable most affecting the return shares is the variable of debt to equity ratio (DER). Therefore, the impact of simultaneously is smaller than partially.

vii

Puji dan syukur Penulis panjatkan kepada Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga Penulis dapat menyelesaikan usulan penelitian ini sesuai dengan waktu yang telah ditentukan. Dalam penelitian ini, Penulis mengadakan penelitian pada PT. Telekomunikasi Tbk dengan mengambil judul “Pengaruh Rasio Debt to Equity Ratio (DER) dan Return On Equity (ROE) Terhadap Return Saham”.

Mengingat keterbatasan penulis dalam hal ilmu pengetahuan, pengalaman, wawasan serta kemampuan yang penulis miliki, maka dari itu semua kritik dan saran yang membangun dari semua pihak sangat diharapkan penulis.

Penelitian ini dapat terwujud berkat bantuan dari berbagai pihak, oleh karena itu Penulis ingin menyampaikan rasa terima kasih dan penghargaan yang setinggi-tingginya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor di Universitas Komputer

Indonesia, Bandung.

2. Prof.Dr.Umi Narimawati. Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia, Bandung.

viii

selalu memberikan saran yang sangat berarti bagi saya.

5. Kepada kedua orangtua dan keluarga besar “Mis’an Family” yang saya sayangi dan kasihi, khususnya untuk kakak saya Cinta yang telah banyak memberikan saya sarana dan prasarana dalam melakukan penelitian ini, Mama tersayang terimakasih untuk doanya, Ayah yang tampan untuk materilnya dan kakak ipar saya Mas Sigit. Mereka yang selalu mendoakan keberhasilan saya dan memberikan yang terbaik serta memberikan dorongan dan motivasi baik secara moril maupun materil.

6. Terimakasih yang paling besar saya ucapkan pada PROTOKOLER UNIKOM yang telah memilih saya sebagai sebagai anggota tim protokoler. Terimakasih atas kepercayaannya, Pak Rektor, Ibu Risma dan anggota protokoler yang lain, terimakasih atas beasiswa yang telah diberikan pada saya sehingga saya bisa melanjutkan kuliah sampai selesai. Saya bangga pernah menjadi bagian dari anggota protokoler.

7. Sahabat – sahabat saya Govergi Family’s. Untuk Desti dan Devi yang setia menemani saya bimbingan dan untuk Ell yang selalu kasih saya semangat. Sayang kalian sahabat. Cepatlah selesaikan kuliah dan raih mimpi kalian. 8. Yang selalu setia menemani saya Jossi Reinaldo terima kasih untuk semuanya,

ix

Nainggolan. Terimakasih juga pada Erwan seorang teman lama yang pernah membantu saya dalam biaya kuliah.

Bandung, Agustus 2011 Penulis

1 1.1Latar Belakang Penelitian

Saat ini Teknologi komunikasi dan Informasi tidak hanya menjadi instrument untuk meningkatkan efektifitas dan efisiensi bisnis tetapi juga telah menjadi area bisnis yang menjanjikan, yang banyak diperebutkan pelaku usaha karena potensinya yang luar biasa. Berbagai macam produk teknologi komunikasi terbaru selalu bermunculan setiap waktu dari tiap – tiap perusahaan komunikasi, mengeluarkan produk teknologi komunikasi baru yang lebih efektif, efisien dan tentunya lebih canggih merupakan strategi yang sangat penting bagi perusahaan yang bergerak dibidang komunikasi untuk dapat merebut pasar. Tujuan akhirnya adalah mencapai profitabilitas yang maksimal.

Berdasarkan syarat yang telah dikeluarkan oleh Bapepam sebagai regulator pasar modal, bagi perusahaan yang ingin masuk ke pasar modal harus memperhatikan syarat-syarat yang telah ditentukan. Selain itu, perusahaan juga harus mampu meningkatkan nilai perusahaan sehingga terjadi peningkatan penjualan sahamnya di pasar modal. Nilai perusahaan dapat dilihat dari laporan keuangannya baik dari sisi neraca ataupun labarugi. Melalui laporan keuangan ini maka seorang investor dapat melihat kondisi asset, utang dan modal perusahaan. Laporan keuangan merupakan sebuah informasi yang penting bagi investor dalam mengambil keputusan investasi agar dapat memprediksi return saham yang akan mereka terima. Untuk mengetahui kondisi keuangan perusahaan juga dapat dilakukan analisis rasio keuangan, untuk membandingkan nilai sekarang dan dimasa yang akan datang.

Analisis laporan keuangan mempunyai kegunaan yang berbeda – beda sesuai dengan kebutuhan para pemakai. Pihak-pihak yang berkepentingan terhadap hasil dari analisis rasio keuangan perusahaan adalah pihak intern (dari pihak manajemen), sedangkan pihak ekstern terdiri dari para kreditur, investor (pemegang saham), instansi pemerintah dan karyawan, sehinggga dari hasil analisis keuangan ini dapat diambil sebuah keputusan yang tepat dalam menghadapi kinerja perusahaan yang sekarang dan yang akan datang.

Rasio leverage merupakan rasio yang mengukur kemampuan perusahaan dalam melunasi hutang jangka panjang dan kewajiban investasi. Kreditur jangka pendek tertarik pada kemampuan perusahaan melunasi hutang jangka pendek sedangkan kreditur jangka panjang selain ingin mengetahui kemampuan perusahaan dalam meluasi hutang jangka pendek tetapi tertarik juga pada kemampuan perusahaan dalam melunasi hutang jangka panjang. Oleh karena itu kreditur jangka panjang perlu mengetahui posisi keuangan jangka pendek dan jangka panjang.

Debt to equity ratio (DER) merupakan rasio leverage yang

membandingkan total hutang dengan total modal.

Sedangkan rasio profitabilitas atau kemampuan untuk menghasilkan laba sering dijadikan ukuran untuk menentukan baik atau tidaknya kinerja keuangan dan keberhasilan suatu perusahaan. Alat untuk mengukur profitabilitas tersebut adalah rasio profitabilitas. Jika tingkat profitabilitas perusahaan baik, maka akan menarik minat para investor untuk meningkatkan investasinya pada perusahaan.

Return on equity (ROE) merupakan rasio profitabilitas yang

membandingkan laba setelah pajak atau Earning after tax (EAT) dengan modal.

perusahaan. Harga saham merupakan harga saham yang dijual di pasar. Salah satu pasar yang mempertemukan investor dengan perusahaan yang akan menjual saham.

PT. Telekomunikasi atau yang biasa disebut Telkom merupakan salah satu perusahaan yang bergerak dibidang komunikasi. Perusahaan ini cukup lama menikmati monopoli dalam bidang komunikasi karna pada saat itu belum banyak perusahaan – perusahaan lain yang bergerak dalam bidang komunikasi. Pada awalnya perusahaan Telkom ini memiliki produk utama yang merupakan produk unggulan dimasanya yaitu wireline atau yang biasa disebut dengan istilah fixed phone atau telepon rumah. Tapi seiring perkembangan dalam dunia komunikasi

akhirnya Telkom mulai mengalami kemunduran dan tidak lagi dapat memonopoli pasar komunikasi. Masalah pertama ini muncul karena banyaknya kendala sehubungan dengan produk wireline atau telpon rumahnya. Hal ini disebabkan karena sarana dan prasarana yang dimiliki PT.Telkom tidak sesuai lagi dengan kebutuhan pelanggan dan dikarenakan sebagian besar masyarakat lebih menyukai menggunakan teknologi berbasis GSM (Global System for Mobile Communications).

Communications) lalu disusul dengan pendatang baru lainnya seperti Axis dan 3 (Three).

Salah satu cara yang dilakukan PT. Telekomunikasi agar mampu bersaing dengan perusahaan lain yang merupakan pendatang baru didunia komunikasi dan informasi adalah dengan cara menjual saham pada publik melalui pasar modal. Dengan demikian maka Telkom dapat memperoleh dana dengan murah melalui penjualan saham tersebut. Saham Telkom tercatat dan diperdagangkan di Bursa Efek Indonesia dengan Ticker Telkom.

Melihat kemajuan pasar yang berkembang secara cepat dan kendala – kendala yang dihadapi dalam pemasaran wireless atau fixed line ini, maka PT.Telkom menyusun strategi diferensiasi dengan meluncurkan produk wireless phone yang disebut dengan Telkom Flexi. Berbeda dengan pendahulunya, Telkom

Flexi ini adalah mobile phone yang menggunakan teknologi berbasis CDMA (Code Divisions Multiple Access). Kelebihan yang ditawarkan oleh flexi, selain

orang bisa bertelpon dimana saja (mobile), tarif pulsanya juga merupakan tarif pulsa telepon rumah. Inilah kelebihan strategi diferensiasi peluncuran flexi yang bisa ditawarkan oleh PT.Telkom kepada pelanggan.

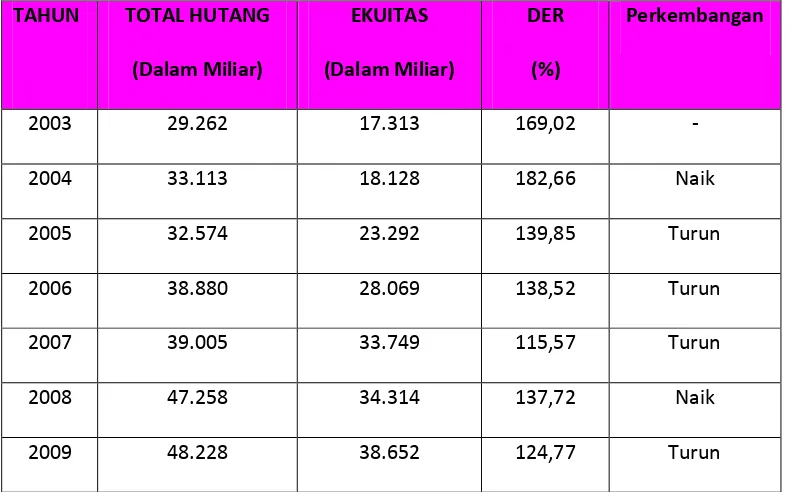

Tabel 1.1

Perkembangan DER, ROE dan Return Saham Pada PT.Telkomunikasi Tbk, Periode 2003-2009

Tahun DER ROE Return Saham

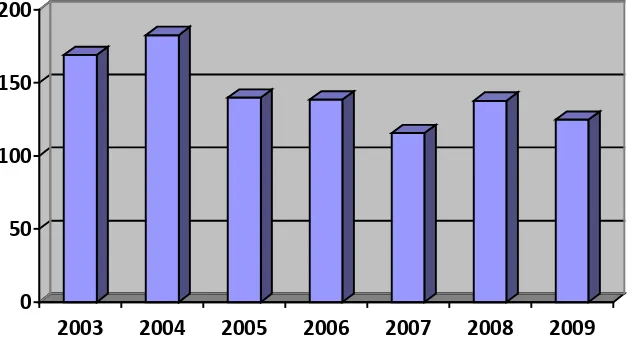

Dari tabel 1.1 diatas maka dapat digambarkan perkembangan DER, ROE dan Return Saham dalam grafik berikut ini :

0 50 100 150 200

2003 2004 2005 2006 2007 2008 2009

DER ROE RETURN

Gambar 1.1

Grafik Perkembangan DER, ROE dan Return Saham

kenyataan yang ada, yaitu penurunan nilai DER ditahun 2006 dan 2009 menyebabkan kenaikan return dan kenaikan DER ditahun 2004 juga menyebabkan penurunan return. Sedangkan pada ROE terjadi peningkatan ditahun 2004 dan ditahun yang sama return mengalami penurunan, dan tahun berikutnya yaitu 2008 dan 2009 terjadi penurunan ROE yang mengakibatkan naiknya nilai return.

Keadaan DER ini mengalami fluktuasi dan cenderung mengalami penurunan. Kenaikan DER terjadi pada tahun 2004 sebesar 13,64% tetapi ditahun yang sama juga Return mengalami penurunan. Ditahun berikutnya TELKOM mengalami penurunan DER yang terjadi ditahun 2006 dan 2009 yang berdampak pada naiknya nilai return ditahun yang sama masing - masing sebesar 1,33% dan 12,95%. Hal ini bertentangan dengan teori yang diungkapkan oleh Brigham Houston (2001:85) yang menyatakan bahwa penggunaan utang (leverage) akan menaikan tingkat pengembalian yang diharapkan bagi pemegang saham.

Demikian juga dengan kondisi ROE yang mengalami peningkatan ditahun 2004 dari tahun sebelumnya tapi ditahun yang sama telah terjadi penurunan pada return saham. Selain itu penurunan ROE terjadi ditahun 2008 tapi ditahun yang

Adanya kontradiksi yang terjadi antara hubungan DER dan return saham serta hubungan ROE dan return saham yang tidak sesuai dengan teori inilah yang mendorong penulis untuk melakukan penelitian ini. Dengan menggunakan pengukuran menggunakan rasio keuangan maka perusahaan dapat mengetahui kinerja keuangan perusahaan serta dapat digunakan untuk menarik investor dan kreditur yang lebih banyak. Selain itu dengan mengetahui kinerja perusahaan baik masa ini maupun masa yang akan datang (jangka pendek dan jangka panjang), ini merupakan informasi penting bagi pemegang saham mengenai return saham yang akan diterima nantinya. Mengingat pentingnya kinerja laporan keuangan perusahaan bagi perusahaan dan bagi pemegang saham dan dengan adanya kontradiksi pada PT.Telekomunikasi, Tbk yang mempunyai prospek yang cukup cerah, maka penelitian ini berjudul : “PENGARUH DEBT TO EQUITY RATIO

DAN RETURN ON EQUITY TERHADAP RETURN SAHAM PADA

PT.TELEKOMUNIKASI,Tbk Periode 2003-2009”.

1.2Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan hasil dari fenomena yang telah dibahas sebelumnya maka identifikasi masalah dalam penelitian ini adalah sebagai berikut:

2. Pada beberapa periode PT. Telekomunikasi Tbk. mengalami penurunan laba, ini artinya keuntungan perusahaan berkurang, akan tetapi dalam keadaan demikian perusahaan tetap mengalami peningkatan pada return saham pada periode tersebut.

3. Ketika peningkatan laba, ini akan menunjukan keadaan keuangan

perusahaan yang baik, akan tetapi tidak demikian yang terjadi pada return yang pada saat bersamaan mengalami penurunan.

1.2.2 Rumusan Masalah

Berdasarkan uraian diatas yang telah disajikan, maka permasalahan yang akan dibahas adalah:

1. Bagaimana perkembangan debt to equity ratio pada PT.Telekomunikasi,

Tbk

2. Bagaimana perkembangan return on equity pada PT.Telekomunikasi, Tbk 3. Bagaimana perkembangan Return saham pada PT.Telekomunikasi, Tbk 4. Seberapa besar pengaruh debt to equity ratio dan return on equity terhadap

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dilakukannya peneletian ini yaitu mengumpulkan data dan berbagai informasi terkait dengan Pengaruh debt to equity ratio (DER) dan return on equity (ROE) terhadap Return Saham pada PT.Telekomunikasi,Tbk

Periode 2003-2009.

1.3.2 Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah sebagai berikut:

1. Mengetahui perkembangan debt to equity ratio pada

PT.Telekomunikasi, Tbk

2. Mengetahui perkembangan return on equity pada PT.Telekomunikasi,

Tbk

3. Mengetahui perkembangan Return Saham pada PT.Telekomunikasi, Tbk

4. Mengetahui pengaruh debt to equity ratio (DER) dan return on equity (ROE) terhadap return saham baik secara simultan maupun parsial

1.4Kegunaan Penelitian 1.4.1 Kegunaan Praktis 1. Perusahaan

Dari hasil peneletian ini dapat dipakai sebagai tambahan informasi dan bahan pertimbangan terhadap pengambilan keputusan dengan mengetahui kinerja perusahaan di masa lalu maka akan dapat dijadikan sebagai salah satu pedoman bagi perusahaan khususnya bagi pemimpin perusahaan sebagai pengambil keputusan agar tidak salah mengambil keputusan di masa yang akan datang sekaligus memberikan informasi mengenai return saham pada pemilik saham. Dan memberikan informasi kepada para investor yang akan menginvestasikan modal disuatu perusahaan.

2. Pihak Lain

Dengan penelitian ini diharapkan juga dapat memberikan informasi penting bagi calon investor tentunya untuk melihat kinerja keuangan perusahaan tersebut.

1.4.2 Kegunaan Akademis 1. Peneliti/Penulis

Penelitian ini berguna sebagai salah satu syarat kelulusan Sarjana Strata Satu sekaligus untuk mengembangkan pengetahuan dan mendapatkan pengalaman serta mengetahui permasalahan yang terjadi di perusahaan. 2. Peneliti lain

pengaruh rasio utang terhadap modal dan rasio pengembalian modal terhadap pengembalian saham.

1.5Lokasi dan Waktu Penelitian

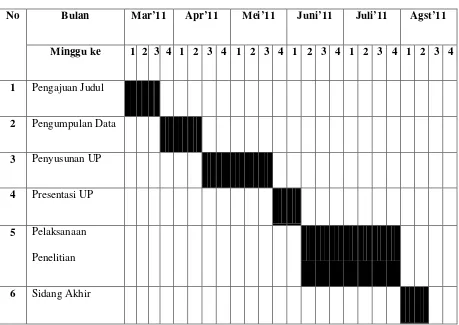

Lokasi yang digunakan untuk melakukan penelitian ini di PT.Telekomunikasi Indonesia Tbk Jl. Japati No. 1 Bandung 40133, Sedangkan waktu penelitian dimulai pada bulan April 2010. Adapun jadwal penelitian dapat dilihat pada tabel dibawah ini:

Tabel 1.2

Rencana Jadwal Kegiatan Penelitian

No Bulan Mar’11 Apr’11 Mei’11 Juni’11 Juli’11 Agst’11

Minggu ke 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pengajuan Judul

2 Pengumpulan Data

3 Penyusunan UP

4 Presentasi UP

5 Pelaksanaan

Penelitian

13

2.1 Kajian Pustaka 2.1.1 Rasio Leverage

2.1.1.1 Pengertian Rasio Leverage

Rasio leverage atau rasio utang yang biasa dikenal dengan rasio solvabilitas, menurut para pakar adalah sebagai berikut:

Menurut Agnes Sawir (2000:13) menjelaskan rasio leverage sebagai berikut:

Rasio leverage mengukur tingkat solvabilitas suatu perusahaan. Rasio ini menunjukan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya seandainya perusahaan pada saat itu dilikuidasi. Dengan demikian solvabilitas berarti kemampuan perusahaan untuk membayar utang – utangnya, baik jangka pendek maupun jangka panjang.

Menurut Brigham dan Houston (2010:140) rasio leverage merupakan “rasio yang mengukur sejauh mana perusahaan menggunakan pendanaan melalui utang (financial leverage).”

Menurut Horne dan Wachoviz (1998:425) mendefinisikan “leverage The use of fixed costs in an attempt to increase (or lever up) profitability”.

Leverage merupakan penggunaan biaya tetap untuk meningkatkan keuntungan

dari suatu perusahaan.

Hal ini umumnya sangat penting bagi seorang kreditur karna akan menunjukan posisi keuangan perusahaan. Semakin kecil rasio ini maka semakin pula risiko yang akan dialami oleh kreditur untuk menanamkan modalnya di perusahaan tersebut.

2.1.1.2Jenis – Jenis Rasio Leverage

Menurut Agnes Sawir (2000-13) ada dua jenis rasio leverage yaitu rasio utang terhadap asset dan rasio utang terhadap modal.

1. Rasio Utang terhadap Aktiva atau Debt to Tottal Asset Ratio

Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaanyang dimiliki. Semakin tinggi hasil persentasenya cenderung semakin besar risiko keuangannya bagi kreditor maupun pemegang saham.

2. Rasio Utang terhadap Modal atau Debt to Equity Ratio

Dalam penelitian ini jenis rasio leverage yang digunakan oleh penulis adalah Debt to Equity Ratio rasio yang membandingkan total hutang dengan modal.

2.1.2 Debt To Equity Ratio (DER)

Adapun pengertian Debt to equity ratio (DER) akan dijelaskan pada pembahasan ini. Menurut Charles H.Gibson (2008:260) “Debt equity ratio is another computation thats determines the entity’s long-term

debt-paying ability.”

Menurut Suad Husnan (2004:70) menjelaskan bahwa “debt to equity ratio menunjukan perbandingan antara hutang dengan modal

sendiri.”

Menurut Horne dan Wachoviz (1998:145) “Debt to equity is computed by simply dividing the total debt of the firm (lincluding current

liabilities) by its shareholders equity”. Debt to equity ratio merupakan

perhitungan sederhana yang membandingkan total hutang perusahaan dari modal pemegang saham.

Sedangkan menurut Sawir (2000-13) menjelaskan bahwa debt to equity ratio adalah “Rasio yang menggambarkan perbandingan utang dan

ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.”

pemegang saham dapat mengendalikan perusahaan dengan jumlah investasi ekuitas yang terbatas. Rasio ini dapat menggambarkan potensi manfaat dan resiko yang berasal dari penggunaan utang.

Menurut Robert Ang (1997) DER dapat digunakan untuk melihat struktur modal suatu perusahaan karena DER yang tinggi menandakan srtuktur permodalan usaha lebih banyak memanfaatkan hutang – hutang relatif terhadap ekuitas. Semakin tinggi DER mencerminkan resiko perusahaan relatif tinggi karena perusahaan dalam operasi relatif tergantung terhadap hutang dan perusahaan memiliki kewajiban untuk membayar bunga hutang akibatnya para investor cenderung menghindari saham – saham yang memiliki nilai DER yang tinggi.

2.1.3 Rasio Profitabilitas

2.1.3.1 Pengertian Rasio Profitabilitas

Pendapat Suad Husnan (1997:330) menyatakan profitabilitas sebagai berikut:

Profitabilitas menunjukkan kinerja perusahaan dalam menghasilkan laba. Jika kinerja keuangan perusahaan dalam menghasilkan laba meningkat maka hal ini akan menunjukkan daya tarik bagi investor dan calon investor dalam menanamkan modalnya ke perusahaan. Jika permintaan saham meningkat maka harga saham akan cenderung meningkat. Hal ini akan berakibat pada naiknya return saham.

Menurut Brigham & Houston (2006:107) menjelaskan bahwa profitabilitas sebagai berikut: “Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.”

Menurut Agnes Sawir (2000:17) menjelaskan profitabilitas sebagai berikut: “Profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen”.

Sedangkan pengertian profitabilitas menurut Bambang Riyanto (2001:35) adalah sebagai berikut:

Profitabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

2.1.3.2 Jenis – Jenis Rasio Prtofitabilitas

Menurut Agnes Sawir (2001:18-20) ada beberapa cara yang bisa digunakan untuk menghitung rasio profitabilitas, yaitu :

1. Gross Profit Margin

Rasio ini mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengidinkasikan kemampuan perusahaan untuk berproduksi secara efisien. Dalam mengevaluasi dapat dilihat margin per unit produk, bila rendah maka perusahaan tersebut sensitif terhadap persaingan.

2. Net Profit Margin (NPM)

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan

3. Daya Laba Dasar (Basic Earning Power)

Daya dasar laba mencoba mengukur efektivitas perusahaan dalam memanfaatkan seluruh sumber dayanya, yang menunjukan rentabilitas ekonomis perusahaan.

4. Return on Assets

Return on Investment atau return on assets didasarkan pada pendapat

harus dapat memberikan ukuran produktivitas aktiva dalam memberikan pengembalian kepada kedua penanam modal itu.

4. Return on Equity

Rasio ini memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (new worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukakan pemilik modal sendiri atau pemegang saham perusahaan. ROE menunjukan rentabilitas modal sendiri atau yang sering disebut rentabilitas usaha.

Dari keempat cara perhitungan rasio profitabilitas diatas rumus yang digunakan penulis dalam penelitian ini adalah Return On Equity (ROE). Rasio ini mengukur kemampuan perusahaan dalam memperoleh laba.

2.1.4 Return On Equity (ROE)

Adapun pengertian lebih lanjut mengenai Return On Equity (ROE) adalah sebagai berikut:

Menurut James and John (2005:225-226) menjelaskan ROE sebagai berikut:

Pengukuran ringkasan lainnya atas kinerja keseluruhan perusahaan adalah merupakan pengembalian atas ekuitas. Rasio ini menunjukan daya untuk menghasilkan laba atas investasi berdasarkan nilai buku para pemegang saham dan sering kali digunakan dalam membandingkan dua perusahaan indistri yang sama.

Menurut Steve, Earl and Monte (2005:208) ROE adalah sebagai berikut:

What investors really want to know is how much profit they can earn for each dollar they invest. This is amount, called ROE, is the overall measure of the permormance of a company (apa yang menjadi penilaian para investor adalah berapa banyak keuntungan yang akan mereka peroleh sebagai return dari investasi mereka dalam perusahaan).

Sedangkan menurut Agnes Sawir (2001:19) menjelaskan bahwa return on equity (ROE) sebagai berikut:

Rasio ini memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (new worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukakan pemilik modal sendiri atau pemegang saham perusahaan.

2.1.5 Return Saham

Return dari kepemilikan investasi dalam periode tertentu adalah

pembayaran yang diterima karena hak kepemilikannya, ditambah dengan peruabahan, dalam harga pasar, yang dibagi dengan harga awal.

Menurut Jogiyanto (2000:107) “Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspetasi yang belum terjadi tetapi yang diharapkan akan terjadi dimasa yang akan datang.”

Sedangkan menurut Veno Ajie (2003:178) menjelaskan bahwa “Return saham adalah keuntungan yang diterima dari investasi saham selama periode pengamatan.”

Menurut Sunariyah (2006:4) “Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa – masa yang akan datang.”

Berdasarkan pengertian diatas maka didapat kesimpulan bahwa return saham adalah pengembalian atas investasi yang akan diterima investor dimasa yang akan datang.

2.1.5.1 Konsep Return Saham

Menurut Jogiyanto (2000:107) menjelaskan bahwa “Return realisasi (realized return) merupakan return yang telah terjadi.”

Return realisasi dihitung berdasarkan data historis. Return realisasi

penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentuan return ekspetasi (expected return) dan risiko di masa mendatang.

Return realisasi yang digunakan dalam penelitian ini adalah capital gain /loss yang sering juga disebut actual return. Besarnya actual return

dapat dihitung dengan formula sebagai berikut:

Rit : Tingkat keuntungan saham i pada periode t.

Pt : Harga penutupan saham i pada periode t (periode akhir) Pt-1 : Harga penutupan saham i pada periode sebelumnya.

2.1.6 Keterkaitan antar Variabel Penelitian

2.1.6.1 Pengaruh Debt to Equity Ratio terhadap Return Saham

Menurut Sutrisno (2000:249) “dengan menggunakan dana hutang maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka pemilik perusahaan keuntungannya akan meningkat.”

Kreditur melihat ekuitas atau dana yang diberikan oleh pemilik sebagai batas pengaman. Dengan menghimpun dana melalui hutang maka pemegang saham dapat mengendalikan perusahaan dengan jumlah investasi ekuitas yang terbatas. Rasio ini dapat menggambarkan potensi manfaat dan resiko yang berasal dari penggunaan utang.

Menurut Robert Ang (1997:18-35) menjelakan adanya pengaruh DER sebagai berikut:

Semakin tinggi DER menunjukkan komposisi total hutang (jangka pendek dan jangka panjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). Meningkatnya beban terhadap kreditur menunjukkan sumber modal perusahaan sangat tergantung dengan pihak luar, sehingga mengurangi minat investor dalam menanamkan dananya dalam perusahaan. Menurunnya minat investor berdampak pada penurunan harga saham perusahaan, sehingga total return semakin menurun.

Seperti yang diungkapkan Houston & Brigham terjemahan Dodo Suharto (2001:85), penggunaan utang (leverage) akan menaikan tingkat pengembalian yang diharapkan bagi pemegang saham karena dua sebab:

1. Karena bunga dapat dikurangkan dalam menghitung laba karena pajak maka penggunaan utang mengakibatkan tagihan pajak lebih rendah dan menyisakan lebih banyak laba operasi yang tersedia bagi investor.

2. Jika tingkat pengembalian yang diharapkan atas aktiva (FBIT/Total Aktiva) melebihi suku bunga utang, maka perusahaan pada umumnya dapat menggunakan utang untuk membeli aktiva, membayar bunga atas utang.

Jadi dengan penggunaan utang yang baik maka hal tersebut akan berpengaruh pada pengembalian yang baik juga bagi pemegang saham.

2.1.6.2Pengaruh Return On Equity terhadap Return Saham

Return on Equity (ROE) memiliki pengaruh terhadap return saham,

ROE menggambarkan sejauh mana kemampuan perusahaan menghasilkan laba yang diperoleh pemegang saham. Dalam memprediksi ROE masa depan berdasarkan informasi ROE masalalu memang bisa membantu investor tapi itu informasi tentang ekspetasi investor atas earning dan dividen perusahaan juga penting untuk menentukan nilai intrinsik saham perusahaan sehingga investor bisa membuat keputusan investasi yang tepat. Dengan kata lain, data X masalalu mungkin bisa dipakai sebagai indikator pertumbuhan perusahaan dimasa datang, tapi investor harus selalu berhati – hati terhadap kemungkinan X yang akan datang terjadi dimasa yang akan datang (Tandelilin, 2001:240).

Pendapat Suad Husnan (1997:330) menyatakan bahwa :

Profitabilitas menunjukkan kinerja perusahaan dalam menghasilkan laba. Jika kinerja keuangan perusahaan dalam menghasilkan laba meningkat maka hal ini akan menunjukkan daya tarik bagi investor dan calon investor dalam menanamkan modalnya ke perusahaan. Jika permintaan saham meningkat maka harga saham akan cenderung meningkat. Hal ini akan berakibat pada naiknya return saham.

2.1.6.3 Pengaruh DER dan ROE terhadap Return Saham

Ada empat kategori rasio yang digunakan untuk mengukur berbagai aspek dari hubungan risiko dan return salah satunya yaitu analisis solvency (leverage) dan analisis profitabilitas. Rasio ini menunjukan keadaan keuangan perusahaan dalam memenuhi kewajiban investasi atas laba yang diperoleh yang akan berpengaruh pada return. (White et al., 2002),

Analisis solvency dan long term debt (leverage): menelaah struktur modal perusahaan, termasuk sumber dana jangka panjang dan kemampuan perusahaan untuk memenuhi kewajiban investasi dan utang jangka panjang.

Analisis profitabilitas: mengukur earnings (laba) perusahaan relatif terhadap revenue(sales) dan modal yang diinvestasikan.

Menurut Suad Husnan (2005:331) menjelaskan bahwa “apabila suatu ROE perusahaan meningkat dan leverage perusahaan tersebut konstan berarti proporsi modal pinjaman tidak berubah, hal ini berarti profitabilitas perusahaan meningkat sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati pegang saham.”

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama dan Tahun Kesimpulan Persamaan Perbedaan

1 Meythi (2007) dalam Jurnal Bisnis dan Akuntansi yang berjudul “Rasio Keuangan yang paling baik untuk memprediksi return saham” studi kasus empiris pada perusahaan manufaktur yang terdaftar di BEJ.

Dari hasil penelitian ini didapatkan kesimpulan bahwa untuk semua rasio keuangan yaitu current ratio (CR), quick ratio (QR), current asset total assets (CATA), debt ratio (DR), equity to total asset (ETA), inventory turnover (ITO), total asset turnover (TATO), account receivables turnover (ARTO), return on investment (ROI), return on equity (ROE), price earnings ratio (PER), dan stock ini disebabkan karna CR dapat menunjukan

2 Michell Suharli (2005) dalam Jurnal Ekonomi Akuntansi suatu studi empiris terhadap dua factor yang mempengaruhi return saham pada industry food and beverage di BEJ.

Pengolahan data dalam

penelitian ini menggunakan program

Microsof Excel

bulanan dari setiap emiten selama 4 tahun pada periode

perusahaan hanya ada 11

perusahaan yang memenuhi syarat kelengkapan data.

adalah debt to equity ratio.

3 Dwi Martani, Mulyono, Rahfiani Khairurizka (2009) dalam Jurnal Chinese

Business Review yang berjudul “ The effect of financial ratios, firm size and cash flow from operating activities in the interim report to the stock return”.

Hasil penelitian ini variabel yang secara konsisten signifikan terhadap return dan abnormal return yang disesuaikan adalah rasio

pengaruh terhadap variable dependen (return). Hasil penelitian ini menyatakan bahwa ROE tidak berpengaruh terhadap return.

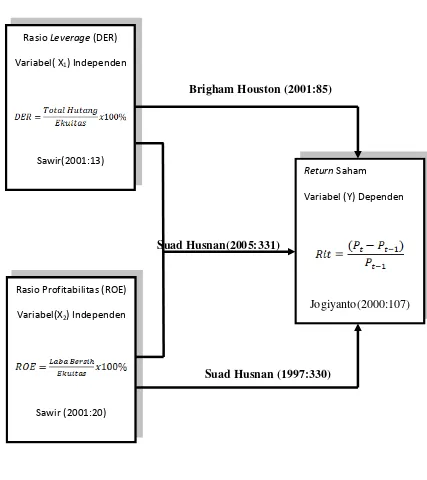

2.3Kerangka Pemikiran

Dari kajian pustaka yang telah kita bahas maka telah didapat informasi penting bahwa adanya pengaruh rasio leverage (debt to equity ratio) dan rasio profitabilitas (return on equity) terhadap return saham. Dan dalam penelitian ini perusahaa n yang akan diteliti adalah PT.Telekomunikasi Tbk.

Leverage sebagai X1,dari kajian pustaka diatas dapat disimpulkan bahwa

pengertian rasio leverage atau rasio utang adalah kemampuan perusahaan dalam memenuhi kewajiban jangka panjang dan jangka pendek, hal ini sangat penting bagi seorang kreditur karna akan menunjukan posisi keuangan perusahaan.

Menurut Sawir (2001:13) rasio leverage ini terdiri dari dua jenis yaitu debt to tottal assets ratio (DAR) yang membandingkan total utang dengan total aktiva

dan debt to equity ratio (DER) yang membandingkan total utang dengan modal. Dalam penelitian ini penulis menggunakan debt to equity ratio (DER).

Rasio Profitabilitas sebagai X2 berdasarkan kajian pustaka maka didapat kesimpulan bahwa rasio profitabilitas adalah rasio yang menghubungkan laba perusahaan dengan ak tiva atau modal perusahaan untuk membantu perusahaan dalam membuat suatu kebijakan dan mengambil keputusan yang akan dilakukan oleh perusahaan.

Ada beberapa jenis rasio profitabilitas menurut Sawir (2001:18-19) yaitu gross profit margin, net profit margin (NPM),daya laba dasar (basic earning

power), return on assets (ROA) dan return on equity (ROE). Dalam penelitian ini

penulis menggunakan rumus return on equity (ROE) yang membandingkan laba bersih dengan modal.

ROE menurut Agnes Sawir (2001:19) menjelaskan bahwa Rasio ini memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (new worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah

dilakukakan pemilik modal sendiri atau pemegang saham perusahaan. ROE menunjukan rentabilitas modal sendiri atau yang sering disebut rentabilitas usaha.Adapun cara perhitungannya adalah sebagai berikut:

Adapun bagan kerangka pemikiran dalam penelitian ini adalah seperti dibawah ini:

Brigham Houston (2001:85)

Suad Husnan(2005:331)

Suad Husnan (1997:330)

Gambar 2.1

Bagan Kerangka Pemikiran

Pengaruh DER dan ROE terhadap Return Saham

Rasio Leverage (DER)

Variabel( X1) Independen

Sawir(2001:13)

Return Saham

Variabel (Y) Dependen

Jogiyanto(2000:107)

Rasio Profitabilitas (ROE)

Variabel(X2) Independen

2.4Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan penelitian

sampai terbukti melalui data yang terkumpul. Jadi hipotesis merupakan asumsi

dasar yang dibuat secara bebas tapi logis, yang merupakan jawaban sementara

dari permasalahan penelitian (Arikanto,2002:64).

Hipotesis adalah dugaan sementara yang perlu dilakukan pembuktian

dalam sebuah penelitian(Umi Narimawati,2011:7).

Dari uraian kerangka pemikiran diatas, penulis menyimpulkan hipotesis

penelitian ini bahwa :

“Rasio leverage (DER) dan rasio profitabilitas (ROE) berpengaruh

terhadap return saham pada PT.Telekomunikasi,Tbk Periode 2003-2009 baik

35

3.1 Objek Penelitian

Menurut Husein Umar (2010:29) dalam Umi narimawati (2010) objek penelitian adalah “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal – hal lain jika dianggap perlu.”

Sedangkan menurut Sugiyono (2004:13) menjelaskan pengertian “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang suatu hal (variabel tertentu).”

Berdasarkan pengertian diatas maka objek dari penelitian ini adalah Rasio Leverage (Debt to equity ratio) sebagai variabel X1 (bebas), rasio profitabilitas (return on equity) sebagai X2 (bebas) dan return saham sebagai variabel Y (terikat).

3.2 Metode Penelitian

Pengertian metode penelitan menurut Sugiyono (2007:4) adalah sebagai berikut :

Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memcahkan dan mengantisipasi masalah. Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif (kualitatif) dan metode penelitian verifikatif (kuantitatif) yang dijelaskan melalui pengumpulan data di lapangan.

Penelitian Deskriptif menurut Umi Narimawati (2007:61) adalah “Menggambarkan atau menguraikan hasil penelitian melalui mengungkapkan berupa narasi, grafik maupun gambar”.

Sedangkan pendekatan Kualitatif menurut Sugiyono (2008:14) adalah sebagai berikut:

Merupakan metode análisis yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi objek yang alamiah, dimana peneliti adalah sebagi instrumen kunci. Hasil penelitian kualitatif lebih menekankan makna daripada generalisasi”.

Metode penelitian deskriptif dengan pendekatan kualitatif ini digunakan untuk menjawab tujuan penelitian (1) mengenai perkembangan leverage ratio (DER) (2) mengenai perkembangan profitability ratio (ROE) (3) dan mengenai

perkembangan return saham.

Untuk mengetahui perkembangan debt to equity ratio, return on equity dan return saham digunakan rumus sebagai berikut:

Adapun Penelitian Verifikatif menurut Umi Narimawati (2007:61) adalah “Pengujian hipotesis penelitian melalui alat analisis statistik.”

Sedangkan pendekatan kuantitatif menurut Sujoko Efferin (2004:34) adalah:

Pendekatan kuantitatif digunakan dalam penelitian yang menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dalam angka (Quantitative), dan melakukan analisis data dengan prosedur statistika dan atau permodelan sistematis

Metode penelitian verifikatif dengan pendekatan kuantitatif ini digunakan untuk menjawab tujuan penelitian (4) mengetahui pengaruh leverage ratio (DER) dan profitability ratio (ROE) baik secara simultan maupun parsial terhadap Return Saham

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian perlu dilakukan perencanaan dan pelaksanaan penelitian, agar penelitian dapat berjalan lancar dan sistematis. Desain penelitian mempunyai peranan yang sangat penting karena keberhasilan suatu penelitian sangat dipengaruhi oleh pilihan desain atau model penelitian.

Menurut Nur Indriantoro dan Bambang Supomo (2002:10) “Desain penelitian merupakan prosedur – prosedur yang diguinakan oleh peneliti dalam pemilihan pengumpulan, dan analisi data secara keseluruhan.”

Adapun desain penelitian dalam penelitian ini adalah sebagai berikut : 1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi masalah tentang pengaruh rasio leverage dan aktivitas terhadap harga saham.

3. Menetapkan rumusan masalah dalam penelitian tersebut.

4. Menetapkan tujuan dari penelitian tersebut.

5. Menentukan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian.

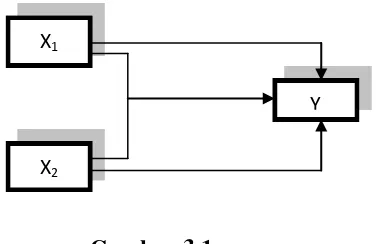

Adapun desain penelitian dalam penelitian ini dapat digambarkan seperti dibawah ini:

Gambar 3.1 Desain Penelitian

X1

Y

Keterangan:

X1 = Debt to Equity Ratio (DER) X2 = Return On Equity (ROE) Y = Return Saham

3.2.2 Operasionalisasi Variabel

Dalam penelitian ini penulis menggunakan tiga variabel yaitu Rasio Leverage (DER) dan Rasio Profitabilitas (ROE) sebagai variabel independen

(bebas) dan Return saham sebagai variabel dependen (terikat).

Operasionalisasi variabel menurut Nur Indriantoro (2002:69) dalam Umi Narimawati adalah sebagai berikut:

Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik.”

Adapun variable – variable dalam penelitian ini adalah sebagai berikut: 1. Debt to Equity Ratio

Rasio ini menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

2. Return On Equity

Rasio ini memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (new worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukakan pemilik modal sendiri atau pemegang saham perusahaan. ROE menunjukan rentabilitas modal sendiri atau yang sering disebut rentabilitas usaha.

3. Return Saham

Return merupakan hasil yang diperoleh dari investasi.

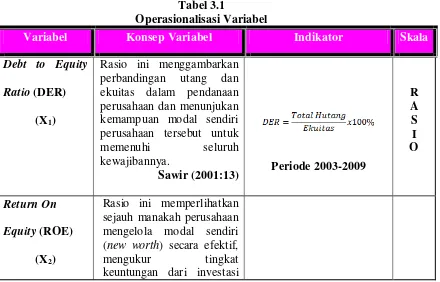

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Debt to Equity

Sawir (2001:13) Periode 2003-2009

yang telah dilakukakan pemilik modal sendiri atau

pemegang saham perusahaan. ROE menunjukan rentabilitas modal sendiri atau yang sering disebut rentabilitas usaha.

Sawir (2001:20) Periode 2003-2009

R

3.2.3 Sumber dan Tehnik Penentuan Data

3.2.3.1 Sumber Data(Primer dan Sekunder)

Ada dua sumber data yang biasa digunakan dalam penelitian yaitu Data Primer dan Data Sekunder.

Sedangkan pengertian data sekunder menurut Umi Narimawati (2008:12) “Data sekunder adalah data yang diperoleh bukan dari sumber pertama yang digunakan untuk menjawab masalah yang diteliti.”

3.2.3.2 Teknik Penentuan Data

Dalam menentukan data yang akan diteliti dalam penelitian ini, penulis mencoba mengmbil sampel dari sebuah populasi.

a. Populasi

Pengertian populasi menurut Sugiyono (2007:72) mengartikan populasi sebagai berikut: “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.”

Berdasarkan definisi tersebut dapat ditarik kesimpulan bahwa populasi merupakan seluruh objek maupun subjek yang akan dipelajari serta diteliti. Populasi yang digunakan penulis adalah berupa laporan keuangan neraca dan laporan keuangan laba rugi dari PT. Telekomunikasi Tbk, dari tahun 1938 saat Telkom pertama kali didirikan hingga sekarang.

b. Sampel

Menurut Sugiyono (2005:16) pengeritan sampel sebagai berikut: “Sampel adalah sebagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut.”

Sedangkan pengertian sampel menurut Umi Narimawati (2010:32) “Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian.”

Dalam penelitian ini yang menjadi sampel penelitian adalah berupa laporan keuangan neraca dan laporan keuangan laba rugi dari tahun 2003 sampai dengan tahun 2009 dari PT. Telekomunikasi Tbk serta Indonesia Stock Exchange, karena penulis menganggap sampel dari periode tahun 2003 sampai dengan 2009 dapat mewakili populasi yang ada.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah data sekunder didapatkan melalui teknik – teknik sebagai berikut:

a. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen – dokumen yang terdapat pada perusahaan.

b. Penelitian Kepustakaan ( Library Research )

Penelitian ini dilaksanakan dengan maksud memperoleh data sekunder yang berfungsi sebagai landasan teori guna mendukung dan sebagai pembanding data primer yang diperoleh selama penelitian. Data sekunder ini didapat dari membaca literatur-literatur yang ada hubungannya dengan masalah yang sedang dibahas baik dari buku-buku, catatan, kuliah atau bahan tertulis lainnya.

c. Penelitian Internet (Internet Research)

berbagai Universitas, Lembaga Pendidikan dan Institusi Independen yang mendalami bidang keuangan.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

1. Analisis Regresi Linear Berganda

Menurut Sugiyono (2004:149) analisis linear regresi digunakan untuk melakukan prediksi bagaimana perubahan nilai variable dependent bila niai variable independent dinaikan atau diturunkan nilainya(dimanipulasi).

Dalam penelitian ini, analisis regresi linear berganda digunakan untuk membukt ikan sejauh mana hubungan pengaruh rasio leverage (DER) dan rasio profitabilitas (ROE) terhadap return saham.

Persamaan analisis regresi linear berganda sebagai berikut:

Sumber: Nazir (2006:463)

Dimana :

Y = Variabel Return Saham X1 = Variabel DER

X2 = Variabel ROE a = konstanta intersep

b1 = angka arah atau koefisien regresi Leverage (DER) yang menunjukan angka peningkatan atau penurunan variable dependent yang didasarkan variable

independent. Bila b+ (positif) maka naik sedangkan b- (negatif) maka terjadi penurunan.

b2 = angka arah atau koefisien regresi Profitabilitas yang menunjukan angka peningkatan atau penurunan variabel dependen yang didasarkan variabel independen. Bila b+ (positif) maka naik sedangkan b- (negatif) maka terjadi penurunan.

Sebelum mencari nilai – nilai a0 b1 dan b2 maka terlebih dahulu menghitung nilai rata – rata X dan Y dengan rumus sebagai berikut:

Setelah dilakukan perhitungan nilai rata – rata diatas, maka setelah itu dapat dicari nilai – nilai a0, b1 dan b2 dengan menggunakan rumus persamaan metode kuadrat terkecil adalah sebagai berikut :

Sumber : Nazir (2003:463)

2. Analisis Korelasi (Pearson)

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linear antara dua variabel. Korelasi juga tidak menunjukan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunujukan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara x1 dan y, x2 dan y, x1 dan x2 adalah sebagai berikut:

Pengujian ini dilakukan untuk mengetagui tingkat signifikansi hubungan parsial dari masing – masing variabel independen terhadap variabel dependen. Hal ini yang pertama kali harus dilakukan adalah menentukan koefisiensi korelasi parsial untuk masing – masing variabel bebas yang ditentukan dengan rumus sebagai berikut:

Koefisien korelasi parsial antara x1 dengan y, bila x2 dianggap konstan

Koefisien korelasi parsial antara x2 dengan y, bila x1 dianggap konstan.

Korelasi secara simultan antara x1 (rasio leverage) dan x2 (rasio profitabilitas) terhadap y (return saham) dengan rumus sebagai berikut :

Koefisien korelasi (r) menunjukan derajat korelasi antara variabel x dan y.

Tabel 3.2 Interprestasi Nilai r

Interprestasi Nilai r

0.00-0.199 Sangat rendah

0.20-0.399 Rendah

0.40-0.599 Hubungan cukup

0.60-0.799 Kuat

0.80-1.00 Sangat kuat

Sumber : Husial U. Pengantar statistic, Jakarta (2000:201)

3. Koefisien Determinasi

Menurut Kuncoro (2001:100) koefisien determinasi (Kd) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat. Nilai koefisien diterminasi adalah antara nol (0) dan satu (1). Nilai R2 yang kecil berarti kemampuan variabel – variabel independen dala menjelaskan variasi variabel dependen amat terbatas nilai yang mendekati satu berarti variabel – variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Untuk mencari besarnya pengaruh yang ditimbulkan oleh variabel bebas terhadap tak bebas digunakan koefisien diterminan dengan rumus sebagai berikut:

Dimana:

Kd = koefisien determinasi r = koefisien korelasi

3.2.5.2 Pengujian Hipotesis 1. Uji F

Jika nilai r 2 telah diketahui selanjutnya akan diuji apakah nilai koefisien diterminasi mempunyai pengaruh yang signifikan atau tidak. Uji F ini digunakan secara simultan untuk menguji seberapa besar variabel independen terhadap variabel dependen.

Adapun hipotesis yang diuji sebagai berikut :

• H0 ; β1 = β2 = 0, Rasio Leverage dan rasio Profitabilitas secara simultan

berpengaruh terhadap Return saham

• H1 ; β1 ≠ β2 ≠ 0, Rasio leverage dan Rasio Profitabilitas secara simultan

tidak berpengaruh terhadap Return saham

Nilai f hitung dicari dengan menggunakan persamaan sebabagi berikut :

Dimana :

Dan

Nilai F hitung dibandingkan dengan nilai f table berdasarkan tingkat signifikansi (a)=5% dan derajat kebebasan pembilang=k dan derajat kebebasan penyebut=n-k-1. Criteria hipotesis secara simultan adalah sebagai berikut:

Apabila F hitung positif (+) maka :

H0 : f Hitung > f table maka H0 ditolak

H1 : f hitung < f table maka H1 diterima

2. Uji T

Dalam penelitian ini uji t digunakan untuk menguji koefisien regresi secara parsial dari masing – masing variabel independen dengan variabel dependen. Adapun hipotesis yang akan diuji adalah :

1. Pengaruh Debt to Equity Ratio (DER) terhadap Return Saham

H01; β1 = 0, Debt to Equity Ratio (DER) tidak berpengaruh signifikan

terhadap Return Saham.

H11 ; β1 ≠ 0, Debt to Equity Ratio (DER) berpengaruh signifikan

terhadap Return Saham.

2. Pengaruh Return On Equity (ROE) terhadap Return Saham

H02 ; β2 = 0 Return On Equity (ROE) tidak berpengaruh signifikan

terhadap Return Saham

H12; β2 ≠ 0, Return On Equity (ROE) berpengaruh signifikan terhadap

Return Saham

Nilai t hitung dapat dicari dengan persamaan sebagai berikut :

Kriteria dari pengujian hipotesis secara parsial adalah sebagai berikut : Apabila t hitung positif (+) maka :

a. jika nilai t hitung < t tabel maka H0 diterima, H1 ditolak

b. jika nilai t hitung > t tabel maka H0 ditolak, H1 diterima

Apabila t hitung negatif (-) maka:

c. jika nilai t hitung < t tabel maka H0 ditolak, H1 diterima

d. jika nilai t hitung > t tabel maka H0 diterima, H1 ditolak

Nilai t hitung tersebut selanjutnya dibandingkan dengan nilai t tabel dengan tingkat kepercayaan dengan taraf nyata α = 0,05 uji dua pihak dan dari hipotesis yang telah ditetapkan tersebut akan diuji berdasarkan daerah penerimaan dan daerah penolakan yang ditetapkan sebagai berikut :

Gambar 3.2

52

Pada tahun 1882, berdiri sebuah perusahaan penyelenggara jasa telekomunikasi pertama dan terbesar di Indonesia. Berdiri pada zaman pemerintahan colonial Belanda dengan nama Post en Telegraph Diesnt, sebuah perusahaan public penyedia layanan pos dan telegraph. Pada tahun 1906, statusnya dirubah menjadi jawatan mengatur layanan pos dan telekomunikasi yang diberi nama Jawatan Pos, Telegraph dan Telepon (Post Telegraph en Telephone Diesnt/PTT).

Pada tahun 1961, jasa pos dan telekomunikasi baru berdiri dengan bentuk Perusahaan Pemerintah pertama dengan tujuan menjaga jasa pos dan telekomunikasi di wilayah Sumatra, dimana mulai terbentuk pada tahun 1970 secara nasional. Berdasarkan Peraturan Pemerintah No.44 tahun 1969 dan No.45 tahun 1969 tentang bentuk – bentuk Perusahaan Negara, akhirnya PN Telekomunikasi dirubah menjadi Perusahaan Umum Telekomunikasi (PERUMTEL). Perubahan status ini ditetapkan pada tanggal 28 April 1970 dengan Peraturan Pemerintah No.36 tahun 1974. Perubahan status ini disempurnakan lagi dengan Peraturan Pemerintah No.21 tahun 1984.

PT. Telekomunikasi Indonesia Tbk adalah perusahaan yang mayoritas sahamnya dimiliki oleh negara, yang pada prinsipnya menyelenggarakan jasa telekomunikasi Indonesia, memberikan sambungan layanan lokal, sambungan langsung jarak jauh. PT. Telekomunikasi Indonesia Tbk didirikan untuk suatu jangka waktu yang tidak terbatas. Tujuan dan objektifitas perusahaan adalah untuk mengoperasikan jaringan telekomunikasi dan menyelenggarakan kegiatan komunikasi dan layanan informasi.

PT. Telekomunikasi Indonesia Tbk, yang selanjutnya dikenal dengan sebutan TELKOM atau Perseroan, merupakan perusahaan informasi dan komunikasi (Infocom) serta penyedia jasa dan jaringan telekomunikasi secara lengkap (full service and network provider) yang terbesar di Indonesia. Perusahaan TELKOM juga cukup lama memonopli pasar komunikasi.

TELKOM menyediakan jasa telpon tetap kabel (Fixed wire line), jasa telepon tetap nirkabel (fixed wireless), jasa telepon bergerak (mobile service), data dan internet serta jasa multimedia lainnya, dan network dan interkoneksi, baik secara langsung maupun melalui perusahaan asosiasi

kapitalisasi pasar untuk saham TELKOM saat ini berkisar 15% dari totsl kapitalisasi pasar di BEJ.

TELKOM mencatatkan sahamnya di bursa efek dalam luar negeri yaitu Bursa Efek Jakarta (BEJ), Bursa Efek Surabaya (BES), New York Stock Exchange (NYSE), London Stock Exchange (LSE) dan Tokyo Stock Exchange (TSE) (Public Offering Without Listing/POWL).

Untuk menjawab tantangan yang terus berkembang di industri telekomunikasi dalam negeri maupun tingkat global TELKOM bertekad melakukan transformasi secara fundamental dan menyeluruh di seluruh bisnis ini. Yang mencakup transformasi bisnis dan portofolio, transformasi infrastruktur dan sistem, transformasi organisasi dan sumber daya manusia serta budaya. Pelaksanaan transformasi ini dilakukan dalam rangka mendukung upaya diversifikasi bisnis TELKOM dari ketergantungan pada portofolio bisnis Legacy yang terkait dengan telekomunikasi, yakni layanan telepon tidak bergerak (fixed), layanan telepon seluler (Mobile), dan multimedia (FMM), menjadi portofolio TIME. Konsisten TELKOM dalam berinovasi telah berhasil memposisikan

perusahaan sebagai salah atu perusahaan yang berdaya saing tinggi dan unggul dalam bisnis New Wave.

pelanggan TELKOM, yakni mencapai 120,5 juta pelanggan per 31 Desember 2010, atau meningkat sebesar 14,6%.

Adapun yang menjadi visi, misi, tujuan dan komitmen PT.Telekomunikasi Tbk adalah sebagai berikut:

VISI

Menjadi perusahaan yang unggul dalam penyelenggaraan Telecommunication, Information, Media dan Edutainment (TIME) di kawasan regional.

MISI

1. Menyediakan layanan TIME yang berkualitas tinggi dengan harga yang

kompetitif.

2. Menjadi model pengelolaan korporasi terbaik di Indonesia.

TUJUAN

Menciptakan posisi terdepan dengan memperkokoh bisnis legacy & meningkatkan bisnis new wave untuk memperoleh 60% dari pendapatan industri pada tahun 2015.

KOMITMEN

1. Untuk Pelanggan

2. Untuk Pekerja

Memberikan kesempatan untuk belajar, bertumbuh dan memiliki masa depan yang lebih baik.

3. Untuk Pemegang Saham

Menyediakan kesempatan untuk pertumbuhan nilai. 4. Untuk Masyarakat

Menjadi mitra lingkungan yang baik dan menjunjung nilai moral.

4.1.1 Sejarah Perusahaan

Pada tahun 1884 pemerintah kolonial Belanda mendirikan suatu departemen pemerintah untuk menylenggarakan jasa pos dan telegraf untuk domestik dan dilanjutkan dengan telegraf internasional. Berdasarkan keputusan Gubernur Hindia Belanda No.7 tanggal 27 Maret 1884 layanan telepon ada di Indonesia untuk pertama kali pada tahun 1882 sampai 1906 yang diselenggarakan oleh suatu departemen pemerintah yang diberikan wewenang oleh pemerintah kolonial Belanda untuk menyelenggarakan dan mengendalikan seluruh jasa pos dan jasa telekomunikasi di Indoneisa.

Pada tahun 1974 PN. Telekomunikasi dibagi menjadi dua perusahaan milik negara, yaitu Perusahaan Umum Telekomunikasi (PERUMTEL), untuk menyelenggarakan jasa telekomunikasi dalam negeri dan internasional dan PT.INTI untuk pembuatan peralatan telekomunikasi. Pada tahun 1980 bisnis telekomunikasi internasional dialihkan ke PT. Indosat.

Tahun 1991 Perumtel berubah status menjadi sebuah Perusahaan Terbatas Milik Negara (Persero) dengan tambahan “Tbk” (perusahaan terbuka) setelah nama perusahaan menjadi PT. Telekomunikasi Tbk yang tetap dikenal dengan nama TELKOM.

Menjelang tahun 1995 bisnis telekomunikasi dipecah menjadi dua belas unit regional, atau yang disebut sebagai “witels”, yang mana witels ini dikontrol secara terpusat oleh kantor pusat TELKOM yang bertempat di kota Bandung – Jawa Barat. Setiap witels mempunyai struktur manajemennya masing – masing yang tetap bertanggung jawab untuk semua kegiatan bisnis TELKOM dalam wilayahnya masing – masing mulai dari layanan telepon sampai pemilik saham. Perusahaan ini berdomisili di Indonesia dan kantor pusatnya berada di Jalan Japati No.1 Bandung 40133 Jawa Barat Indonesia.

(“Singtel Mobile”). Pada tahun 2004, PT Telkom meluncurkan layanan

sambungan telepon langsung internasional tidak bergerak.

Tahun 2009 PT. TELKOM bertransformasi dari perusahaan InfoComm menjadi perusahaan penyelenggara TIME. Wajah baru TELKOM diperkenalkan kepada publik dengan menampilkan logo dan tagline baru perusahaan “the world in your hand”. Dan pada tahun April 2010 PT. TELKOM, Tbk telah berhasil

merampungkan proyek kabel bawah laut JaKaLaDeMa dan serat kabel optik yang menghubungkan Jawa, Kalimantan, Sulawesi, Denpasar, dan Mataram.

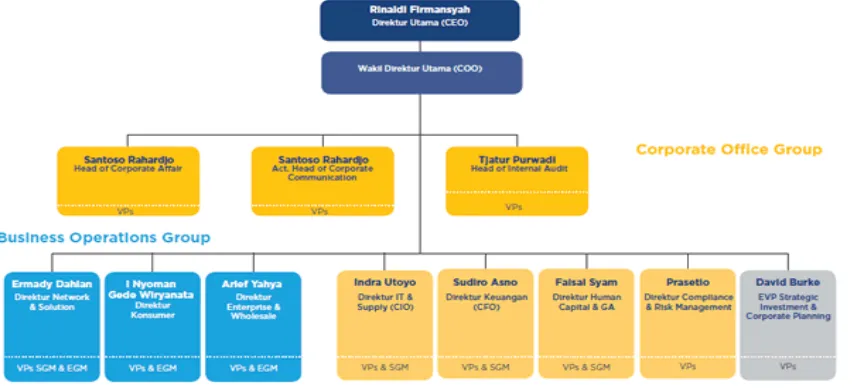

4.1.2 Struktur Organisasi PT.Telekomunikasi Tbk.

Dalam pengelolaan organisasinya, PT Telekomunikasi Indonesia, Tbk. memiliki sebuah Dewan Komisaris yang terdiri dari 1 (satu) ketua dan 4 (empat) anggota serta sebuah Dewan Direksi yang beranggotakan 1 (satu) orang Presiden Direktur atau CEO dan 4 (empat) orang anggota Dewan Direksi lainnya yang memiliki fungsi dan tanggung jawab yang berbeda seperti Direktur Sumber Daya dan Bisnis Pendukung/CIO, Direktur Bisnis Jaringan Telekomunikasi, Direktur Bisnis dan Jasa Telekomunikasi, dan Direktur Keuangan/CFO.

Selain anak perusahaan tadi, dalam menjalankan operasi perusahaan PT Telekomunikasi Indonesia, Tbk. telah mengelompokan unit-unit yang ada dalam organisasi ke dalam bentuk Divisi, Center dan Yayasan.

Struktur organisasi TELKOM terdiri dari Corporate Office Group, yang terdiri dari Direktorat Human Capital & General Affairs, Direktorat Keuangan, Direktorat Information Technology & Supply, Direktorat Compliance & Risk Management, Unit Strategic Investment & Corporate Planning, Internal Audit

Department, Corporate Affairs dan Corporate Communications Department.

Sementara itu, Business Operations Group terdiri dari Direktorat Konsumer, Direktorat Enterprises & Wholesale dan Direktorat Network & Solution.

Struktur organisasi TELKOM dapat dilihat pada gambar 4.1 dibawah ini: STRUKTUR ORGANISASI PT.TELEKOMUNIKASI,Tbk

(Sumber : PT. Telekomunikasi Tbk) Gambar 4.1

Struktur Organisasi PT.Telekomunikasi Tbk

SDM & Organisasi; Komite Costing, Tariff, Pricing & Marketing; Komite Corporate Social Responsibility; Komite Regulasi; Komite Disclosure; Komite

Pengelolaan Anak Perusahaan; Komite Produk, Infrastruktur dan Investasi; Komite Treasury, Keuangan dan Akuntansi; dan Komite Risiko.

Fondasi organisasi TELKOM dirancang dan dibangun untuk mencapai perkembangan dan pertumbuhan berkelanjutan jangka panjang dengan fokus pada pemenuhan tingkat kepuasan pelanggan, pembangunan infrastruktur cutting-edge, penyediaan layanan berkualitas dan pemanfaatan sumber daya manusia yang kompeten.

4.1.3 Deskripsi Jabatan PT.Telekomunikasi Tbk. 1. Dewan komisaris

Dewan komisaris bertanggung jawab dalam pengawasan kebijakan dan aktivitas yang dilakukan oleh direksi dalam pengelolaan perseroan, dan memberikan masukan pada direksi pada hal-hal yang berhubungan dalam perkembangan perseroan, anggaran tahunan dan rencana bisnis, sertra anggaran dasar perseroan. Dewan komisaris juga menyetujui laporan keuangan dan laporan tahunan perseroan yang disiapkan oleh direksi.

Dalam melaksanakan tugasnya dewan komisaris dibantu oleh sejumlah komite yang tugas dan tanggung jawabnya diuraikan dibawah ini: a. Komite audit

TELKOM. Komite audit diketuai oleh seorang komisaris independen perseroan. Dua orang anggota memiliki keahlian dibidang keuangan dan akuntansi, serta pengendalian internal. Komite audit bekerja berdasarkan charter kmite audit yang ditetapkan dengan keputusan dewan komisaris yang antara lain berisi tujuan, fungsi, tanggung jawab, dan wewenang komite audit. Komite ini mengkaji laporan keuangan sebelum dipublikasikan, memilih dan merekomendasikan kandidat untuk auditor independen ( akuntan publik), mengawasi tugas akuntan publik. Memantau efektifitas pengendalian internal, dan menyelia kepatuhan perseroan sesuai peraturan dan perundangan, serta mengemban tugas-tugas khusus dari dewan komisaris.

Secara garis besar charter berisi maksud, fungsi, dan tanggung jawab komite audit, dan secara khusus menerangkan bahwa komite audit bertanggung jawab untuk:

1) Mengawasi proses pelaporan keuangan TELKOM dengan seijin dewan

komisaris. Sebagai bagian dari tanggung jawabnya, komite audit memberikan rekomendasi kepada dewan komisaris mengenai pemilihan auditor eksternal untuk disetujui pemegang saham

3) Melakukan pertemuan rutin dengan auditor internal dan eksternal TELKOM tanpa dihadiri menajemen untuk membahas hasil pemeriksaan, evaluasi terhadap pengendalian internet perseroan dan kualitas laporan keuangan keseluruhan, dan

4) Menjalankan tugas-tugas lainnya yang diberikan oleh dewan komisaris,

khususnya yang berhubungan dengan keuangan dan akuntansi. b. Komite nominasi dan remunerasi

1) Merumuskan kriteria seleksi dan prosedur nominasi untuk posisi-posisi strategis dalam perseroan berdasarkan prinsip-prinsip GCG;

2) Membantu dewan komisaris dan berkonsultasi dengan direksi dalam

memilih kandidat untuk posisi strategis dalam perseroan, dan

3) Merumuskan sistem remunerasi untuk direksi berdasarkan kinerja dan

prinsip kewajaran.

c. Komite pengkajian dan perencanaan (KPP)

Komite ini dibentuk untuk mengakji rencana jangka panjang perusahaan (RJPP) dan rencana kerja anggaran perusahaan (RKAP) yang dilanjutkan dengan memberikan rekomendasi kepada direksi. Komite ini juga bertanggung jawab dalam menyelia dan memantau pelaksanaan rencana kerja perusahaan.

penyempurnaan kebijakan manajemen logistik; secara rutin mengevaluasi kinerja manajemen; melakuakn kajian atas: RJPP atau corporate strtegic scenario (CSS) untuk periode 2006-2010, investasi di anak-anak perusahaan, keuntungan dan kerugian melakuakn dual listing, dan secara komprehensif melakukan evaluasi rencana dan anggaran kerja perusahaan untuk tahun 2006.

2. Direksi

Direksi telkom bertanggung jawab dalam penyusunan kebijakan , strategi bisnis, dan pelaksanaannya dalam kerangka manajemen perusahaan. Direktur utama bertanggung jawab dalam memadukan kebijakan dan sumber daya TELKOM untuk mencapai sasaran dan tujuan, serta memastikan pelaksanaan kebijakan dan rencana kerja direksi. Sementara direktur lainnya bertanggung jawab dalam merumuskan kebijakan, rencana pengembangan, pengawasan pelaksanaan dan administrasi sesuai lingkup kerjanya. Dalam melaksanakan tugasnya, direksi dibantu oleh sejumlah komite eksekutif yang tugas dan tanggung jawabnya diuraikan di bawah ini.

Tiga direktorat yang pertama berada dalam koordinasi chief operating officer.

Dalam melaksanakan tugasnya dewan direksi dibantu oleh sejumlah komite yang tugas dan tanggung jawabnya diuraikan di bawah ini:

a. Komite disclosure

Komite disclosure (pengungkapan) terdiri dari 14 anggota senior dari berbagai unit yang diketahui oleh chief financial officer (CFO). Tugas komite ini adalah menduku ng manajemen TELKOM dalam merancang dan mengevaluasi prosedur dan pengendalian disclosure dan ikut serta dalam proses disclosure. Sejak dibentuk 18 februari 2005, komite ini telah menyusun prosedur kerja internl yang berhubungan dengan pengkajian dan persiapan laporan tahunan telkom dalam form 20-f Pembentukan komite disclosure membakukan proses disclosure yang telah dirancang sebelumnya oleh sejumlah staf senior dari berbagai unit yang bertangging jawab untuk proses disclosure yang diperlukan. b. Komite GCG

Komite GCG terdiri dari tujuh anggo ta dan diketahui oleh direktur sumber daya manusia. Komite ini bertanggung jawab dalam memantau sanksi hukum dan administrasi yang dikeluarkan oleh TELKOM.

3. Rapat dewan komisaris dan direksi