PRINSIP KEHATI-HATIAN DALAM APLIKASI KEGIATAN

PEMBIAYAAN

(Studi Pada PT. Bank DKI Grop Usaha Syari:ah Jakarta)

|セイイ@

OLEH:

セセ]ZセMMMᄋᄋᄋᄋᄋᄋMMMMMMMᄋMMᄋᄋ@

NIA RAHAYU

l<ONSENTRASI PERBANKAN SY ARI' AH

PROGRAM STUD I MUAMALAT (EKONOJ\11 ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SY ARIF HIDAYATULLAH

JAKARTA

SKRIPSI

Diajukan Kepada Fakultas Syari'ah dan Hukum

Untuk Memenuhi Syarat-syarat Mencapai

Gelar Satjana Ekonomi Islam (S.E.I)

Oleh:

Nia Rahavu Nll\1. 102046125263

Pembimbing

セj[@

· H. Irfan Humaidi, l\1M, DESS

KONSENTRASI PERBANKAN SYARI' AH

PROGRAM STUDI MUAMALAT (EKONor111 ISLAM)

F AKUL T AS SY ARI AH DAN HUKUM

UIN SY ARIF HIDAY ATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang herjudul "Prinsip kehati-hatian Dalam Aplikasi Kegiatan pembiayaanO

(Studi Pada PT. Bank OKI Group Usaha syariah,, Jakarta) telah diujikan dalarn Sidang Munaqasyah Fakultas Syari'ah clan Hukum UIN SyarifHidayatullah Jakarta, pada tanggal 23 Nopember 2006.

f(etua

Sckretaris

Pcmbirnbing

Penguj i I

Pcnguj i 11

Skripsi ini telah cliterima sebagai salah satu syarat untuk mernpcroleh Gelar Sm:jana Program Strata satu (SJ)

pada Program Studi Muamalat

.I akarta, 23 Nopember 2006

Disabkan oleh Dekan,

,

Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM. NIP. 150 210 422

PANITIA UJIAN

: Ors. Yayan Sopyan, M.Ag NIP 150 277 991

: Ah. Azharuclclin Lathi f, M .Ag NIP. 150 318 308

: H. lrlan H.urnaidi, MM, DESS

: Ors. H. Anwar Abbas, MM, M.Ag

NIP 131 273 007

Rah111at clan lnayahnya kepada penulis sehingga dapat menyelesaikan skripsi m1, walaupun masihjauh clari sempurna.

Sholawat beriringan sanjungan kepada Nabi Muhammad Saw, beserta kcluarganya, yang diutus membawa misi Islam keseluruh pelosok dunia sampa1 akhirat.

Selanjutnya menyaclari bahwa penulisan skripsi ini tidak mungkin selesai tanpa bantuan clari berbagai pihak. Oleh karena itu pada kesempatan ini penulis 111cngucapkan teri111akasih kepada:

I. Bapak Prof. Dr. H. Muha111macl Amin Suma, SI-I, MA, MM Dehm Fakultas Syariah dan Huku111 Universitas Islam Negeri Syarifl-lidayatullah Jakarta.

' lbu Euis A111alia Sclaku Ketua .lurusan clan Bapak Ah. Azharuclclin lathif, M.Ag Selaku Sekertaris jurusan Mua111alat Fakultas Syariah dan I-lukum UIN Syarif Hiclayatullah .Jakarta, yang telah membantu clan melayani clalam penyelesaian skripsi clan 111clcngkapi pcrsyaratan administrasi.

4. Pimpinan d an K aryawan Bank D KI S yariah yang t elah m emberikan i zin u ntuk penelitian dan memberikan keterangan serta data yang cliperlukan penulis dalam 111cnyelesaikan skripsi ini. Terima Kasih Pa Jrmin yang RAMAH dan BAIK HATJ.

5. Scgcnap pengurus Perpustakan utama, perpustakaan Fakultas Syariah clan Hukum UIN SyarifHiclayatullah yang telah memberikan fasilitasnya.

6. Yang teristimewa Bapak dan Bunda tercinta yang telah memberikan segenap kasih sayang, pcrhatian clan senantiasa selalu memberikan clorongan dan doanya yang tidal< terkira scrta sikap clan perkataannya untuk terns maju menggapai cita-cita. Kakak, aclik serta keponakan tercinta terimakasih untuk cloa clan kasih sayang

yang dibcrikan.

7. Teman-tern an P erbankan S yariah B 2 002 k hususnya Phi ta, N urn!, Henny, E !is, Ayu clan uli'ah atas sernua keceriaan dan kebersamannya se!ama ini. Thank U" _"

8. Bang Boi, Subhan, Redy, BuyungQu, Barkah, T My, Azenk clan Ayank Yang te\ah rnernbet·ikan pengaruh baik clan semua kerabat terima kasih atas semua dukungan dan doanya.

Sernoga skripsi ini clapat bermanfaat bagi penulis khususnya clan bagi para pcrnbaca pacla urnumnya.

Jakarta, 23 November 1427 I-1/2006 M

DAFTAR ISL... m

BABI PENDAHULUAN

A. Latar Belakang .. . .. . .. . ... . ... ... .... ... ... ... ... ... ... ... .... .. 1

B. Pembatasan dan Perumusan Masalah ... 8

C. Kerangka Teori ... 8

D. Tujuan dan manfaat Penelitian... 9

E. Objek Penelitian... 10

F. Metodelogi Penelitian ... 10

G. Sistematika Penulisan. .. . . .. . . .. . . ... . . .. 12

BAB II TINJAUAN TEORITIS MENGENAI PEMBIAYAAN DAN PRINSIP KEHATI-HATIAN A. Tinjauan Teoritis Mengenai Pembiayaan ... 13

I. Pengertian Pembiayaan... .. 13

2. Tujuan Dan Fungsi Pembiayaan... ... 16

3. Produk-Produk Pembiayaan... ... ... 20

B. Tinjauan Teoritis Mengenai Prinsip KEhati-hatian ... 27

I. Definisi Dan Dasar hukum Primsip Kehati-hatian... 27

3. Konsep Prinsip Kehati-hatian... 33

4.Karakteristik Prinsip Kehati-hatian... 48

BAB III GAMBARAN UMUM PT. BANK DKI GROUP USAHA SYARIAH A. Sejarah Berdirinya PT. Bank DIG Group Usaha Syariah... 53

B. Visi Dan Misi ... 55

C. Struktur Organisasi... 56

D. Produk-produk PT. Bank DIG Group Usaha Syariah... 58

BAB IV PRINSIP KEHATI-HATIAN DALAM KEGIATAN PEMBIAYAAN P ADA PT. BANK DKI GROUP USAHA SYARIAH A. Aplikasi Prinsip Kehati-hatian Dalarn Kegiatan Pernbiayaan Pada Bank DIG Group Usaha Syariah ... 65

B. Analisa Aplikasi Prinsip Kehati-hatian Pada Bank DKI Syariah. 92 BAB V PENUTUP A. Kesimpulan ... 98

B. Saran-saran... I 02 DAFT AR PUST AKA ... 103

A. Latar Belakang

Menurut Al-Ghazali, kesejahteraan dari masyarakat tergantung kepada pencarian dan pemeliharaan 5 tujuan dasar, yaitu: (I) Agama (al-Dien), (2) Hidup ataujiwa (Nqfe), (3) Keluarga atau keturunan, (4) Harta atau kekayaan (MaaO, (5)

lntelek atau aka! (Aql). 1 Selain itu setiap manusia mempunyai kewajiban-kewaj iban duniawi yaitu salah satunya menjalankan aktivita:; ekonomi, salah satu aktivitas ekonomi yang diwajibkan bagi umat Islam adalah berusaha untuk mendapatkan rezeki guna memenuhi hidup. Setiap orang hams melakukan aktivitas-aktivitas ekonomi karena (tiga) tujuan, antara lain: (1) Mencukupi kebutuhan hidup yang bersangkutan, (2) J\1ensejahterakan keluarga, dan (3)

Membantu orang lain yang membutuhkan.2 Dan untuk mencapai tujuan-tujuan

tersebut maka setiap manusia harus berusaha mendapatkan :rezeki. Sebagaimana dalam ayat Al-Qur'an:

0

y:>r,;

<\)I <\l I_,_,s:j,

1 _, I _,..y:-1 _,J

j)I

}h

I ..l:.i:.iセ@

t.;" lvfaka mintalah rezeki itu di sisi Allah, dan sembahlah Dia dan bersyukurlah kepada-Nya. Hanya kepada-Nyalah kamu akan dikembalikan.

(Al-'ankabut: 17)

1

Adiwarman Karim, Ekonomi Mikro Islam, (Jakarta: The International Institute of Islamic Thuoght Indonesia, 2003 ), h. 98

2

Dan untuk memenuhi usahanya dalam mencari rezeki maka diperlukan modal. ada yang mendapatkan modal dari simpanannya atau meminjam kepada rekan-rekannya. Jika tidak tersedia, maka peran Institusi keuangan menjadi sangat penting karena dapat menyediakan modal bagi orang yang ingin berusaha. Dan salah satu lnstitusi keuangan yang menyediakan usaha adalah bank.

Di tengah situasi perbankan yang memburuk dan semakin menurunnya kepercayaan masyarakat terhadap perbankan nasional klmsusnya pada perbankan konvensional, perbankan dengan prinsip syariah menjadi alternatif masyarakat dalam memperoleh layanan jasa perbankan. Hal ini disebabkan karena dalam perbankan syariah digunakan prinsip risk sharing (berbagi resiko) atau profit loss

sharing (bagi hasil untung dan rugi) yang mana dengan digunakannya prinsip ini antara pemilik dan pihak bank sudah diperjanjikan secarajelas dari awal. Danjika te1jadi kesulitan usaha karena krisis ekonomi maka secara otomatis menjadi tanggungan bersama. lni juga sesuai dengan arah kebijakan diversivikasi kegiatan perbankan modern yang pada dasarnya bertujua11 untuk menghimpun dana dari masyarakat luas dan rnenyalurkan dana yang ada penyediaan alternatifbagi dunia usaha sejalan dengan sernakin meningkatnya kebutuhan dana untuk menunjang kegiatan tersebut.

syari'ah menempuh cara memberikan pembiayaan (financing) berdasarkan prinsip jual beli (a!-ba 'i), prinsip sewa beli (IMBT), atau prinsip kemitraan (partnership)

yaitu prinsip penyertaan (musyarakah) atau prinsip bagi hasil (mudharabah). 3

Pembiayaan merupakan kegiatan utanm bank, sebagai usaha untuk memperoleh laba, tetapi rawan resiko yang tidak saja dapat merugikan bank tetapi juga berakibat kepada masyarakat penyimpan dan pengguna dana. Oleh karena itu, bank hams menerapkan fungsi pengawasan yang bersifat menyeluruh (multi layers control), dengan 3 prinsip utama yaitu : prinsip pencegahan dini (early warning system), sistem pengawasan melekat (built in control) dan prinsip pemeriksaan internal (internal audil).4

Penyebab te1jadinya pembiayaan bermasalah adalah karena kesulitan-kesulitan keuangan yang dihadapi nasabah, baik dari faktor internal maupun eksternal. Oleh karena itu, pada bank syari'ah hendaknya proses pembiayaan yang sehat tidak hanya berimplikasi kondisi bank yang sehat tetapi juga berimplikasi pada peningkatan kinerja sektor riil yang dibiayai. 5

Kualitas pembiayaan sangat berpengaruh terhadap efoktivitas pendapatan yang diharapkan, oleh karena itu kualitas ini harus dijaga agar jangan sampai menjadi pembiayaan bermasalah yang akibatnya bukan saja menyebabkan kerugian bank, karena tidak terbayarnya kembali dana bank yang ditanamkan

'Zainul Arif!n, Dasar-dasar /vlanajemen Bank Syariah, (Jakarta: Alvabet, 2002), h. 199-200 ' Ibid., h. 221-222

' Sunarto Zulkitli, Panduan Praktis transaksi Perbankan Syariah, (Jakarta: Zikrul Hakim,

4

dalarn pembiayaan itu. Faktor-faktor penyebab rnasalah harus dihilangkan, dan syarat-syarat yang sempurna merupakan bagian penting clalam proses pemberian pembiayaan. Dengan kata lain prinsip kehati-hatian (Prudent Principle) menjacli perhatian utama dalam manajemen pembiayaan.6

Dalam Islam pe1janjian hutang piutang hams memenuhi syarat-syarat berikut :

a. Tidak acla riba atau bunga atas hutang piutang tersebut b. Pe1janjian hutang piutang itu harus clicatat

c. Barus disaksikan dua orang laki-laki, atau satu orang laki-Iaki dan dua orang perempuan

d. Adan ya jaminan kebenclaan

Disebutkan dalam surat Al-Baqoroh ayat 282 yang berbunyi sebagai berikut :

J..Wt; _,__;\) セ@ セI@ , _,.,;.S'li セ@

J>-i

JI .:.I- .yI'-'"'

U; 1;1 lyl .:.1-.UI 4;4" Hai orang-orang yang beriman, apabila kamu bermu'amalahtidak

secara lunai untuk waktu yang dilentukan , hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar.

(AJ-Baqoroh : 282)

Sebagairnana yang disebutkan pacla ayat tersebut, Islam memerintahkan agar dalarn setiap rnelakukan muamalah yang clilakukan tidak secara tunai hams dilakukan pencatatan serta disaksikan oleh dua orang Iaki-laki, atau satu orang

laki-laki dan dua orang perempuan. Perintah ini juga berlaku dalam pe1janjian pembiayaan, baik dengan sistem bagi hasil, maupun perjaajian pembiayaan dengan sistem jual beli dan sewa.

Dalam pembiayaan hendaklah sesuai dengan pasal 8 Undang-undang Republik Indonesia No. l 0 tahun 1998 tentang perbankan yang mengharuskan bank syariah untuk melaksanakan prinsip kehati-hatian dalam pemberian pembiayaan yaitu dengan analisis permohonan dan tersedianya agunan. Begitu pula pada BAB II pasal 2 Undang-undang Republik Indonesia No. 10 mengenai Asas, Fungsi dan Tujuan Bank yang berbunyi "Perbankan Indonesia dalam melakukan usahanya berdasarkan demokrasi ekonomi dengan menggunakan

prinsip kehati-hatian ".

Dal am Pasal 8 UU No. I 0 tahun 1998 yang berbunyi sebagai berikut: 7

(1) Dalam memberikan kredil a/au pembiayaan berdasarkan prinsip syari'ah,

Bank Umum wajib mempunyai keyakinan berdasarkan analisis yang

mendalam atas itikad dan kemampuan serta kesanggupan Nasabah Debitur

untuk melunasi hutangnya atau mengembalikan pembiayaan dimaksud

sesuai dengan yang diperjmyikan.

(2) Bank Umum wajib memiliki dan menerapkan pedoman perkreditan dan

pembiayaan berdasarkan Prinsip Syari 'ah, sesuai dengan ketentuan yang

ditetapkan oleh Bank lndonesia.

7 U11dang-1111dang Repuh!ik Indonesia No. 10 Tahun 1998 Tentang Perubahan

6

Demikianlah pasal yang menunjang dalam proses pemberian pembiayaan kepada nasabah bank berdasarkan Prinsi p Syari 'ah.

Selain itu juga terdapat SK Dir BI/SEBI No. 30 tgl 27 /2/98 mengenai, Instruksi Presidium No. 15 /IN/ I 01 66 tentang Pedoman Kebijakan di bidang Perkreditan tgl 3/10/96 jo Surat Edaran BI Unit I No. 2/539/UPK/ Pemb Tgl 8110/66, Surat Edaran BI Unit I No. 2/649/UPK Pemb tgl 20110166 dan Instruksi Presidium Kabinet No. 10/ EK/2/1976 TGL 6/2/1967 yang menyatakan bahwa

.. Bank dilarang memberikan kredit dalam berbagai bentuk tanpa adanya

perjanjian kredit yangjelas antara bank dengan nasabah ".

Prinsip Kehati-hatian mengandung konsepsi baru dalam menyikapi secara lebih tegas, rinci dan efektif atas berbagai resiko yang melekat pada usaha bank. Jadi, Pruden/ merupakan konsep yang memiliki unsur sikap, prinsip, standar kebijakan clan tekhnik clalam manajemen resiko bank yang seclemikian rupa, sehingga clapat menghinclari akibat sekecil apapun, yang clapat membahayakan atau merugikan stakeholders, terutama para depositor clan kreclihll'. Tujuan yang lebih luas aclalah untuk menjaga keamanan, kesehatan clan kestabilan sistem perbankan. 8

Prinsip lain yang menjadi kriteria pengawasan bank aclalah asas

perkreditan yang sehat. Asas ini berpedoman pacla prinsip 5C dalam menilai !credit, yaitu Character, Capacity, Capital, Collatral clan Condition. Kejelasan

8

kebijakan manajemen perkreditan, prosedur, dan pedoma.n penilaian kredit, serta. kecermatan dan konsistensi penerapannya menentukan kualitas kredit yang cliberikan.9

Peran pengawas bank dalam menjalankan kebijakan, prosedur dan pedoman penilaian kreclit, se1ta menguji konsistensi pelaksanaanya juga mengalami kesulitan clan kendala, yaitu belum adanya standar umum untuk mengukur resiko clari pemberian kredit. Karena usaha debitur beragam, resikonya juga beragam. Lokasi debitur dan/atau kollateral berbeda-beda, sehingga resikonya juga berbeda-beda. Struktur korporasi semakin kompleks, apalagi jika kreclit tersebur cliberikan lintas negara, sehingga lebih sulit lagi untuk mengukur besar resiko yang dihadapi bank, serta cara yang dapat digunakan untuk meredam clan mengamankannya. Penggunaan strategi dan kebijakan pengawasan bank tersebut dinilai mengandung kelemahan.10

Berclasarkan uraian di atas, maka penulis te1tarik untuk meneliti lebih lanjut tentang prosedur pemberian pembiayaan clan pengawasannya sesuai dengan pasal 8 Unclang-undang Republik Indonesia No. I 0 tahun 1998 tentang perbankan clan pada BAB II pasal 2 Undang-undang Republik Indonesia No. 10 mengenai Asas, Fungsi clan Tujuan Bank. Adapun penelitian yang akan uraikan pada skripsi ini adalah mengenai : Prinsip Kehati-hatian dalam Aplikasi Kegiatan Pembiayaan Studi Kasus Pada PT.Bank DKI Unit Usaha Syari'ah Jakarta.

9

Ibid .. h. 23

B. Pembatasan dan Perumusan Masalah

Dalam skripsi ini penulis akan membatasi dalam ha! hanya pada prosedur pemberian pembiayaan dan pengawasan yang dilakukan Ban1c DKI Syariah sesuai dengan Prinsip Kehati-hatian dan Rambu-rambu Kesehatan Bank.

Sehubungan dengan apa yang telah diuraikan pada latar belakang dan . pembatasan masalah di atas, malrn dapat diambil beberapa permasalahan, yaitu :

I. Bagaimana Prinsip Kehati-hatian (secara teori)?

2. Bagaimana Aplikasi prinsip Kehati-hatian pada Bank DKI Syariah? 3. Bagaimana Kesesuaian penerapan prinsip kehati·hatian pada Bank DKI

Syariah dengan konsep dan karateristik Prinsip kehati·hatian (secara teori)?

C. Kerangka Teori

Kerangka teori pada penelitian ini antara lain :

1. Tinjauan Teoritis Menngenai Pembiayaan, meliputi : definisi pembiayaan, tujuan clan fungsi pembiayaan dan produk-procluk pembiayaan.

D. Tujuan dan Manfaat Penelitian

Sesuai dengan latar belakang dan perumusan masalah di atas, maka tujuan dari penelitian ini adalah:

I. Untuk mengetahui manajemen pembiayaan Bank DK! Syariah dalam proses pemberian pembiayaan.

2. Untuk mengetahui aplikasi bagaimana Prinsip Kehati-hatian yang diterapkan Bank DK! Syariah dalam proses pemberian pembiayaan.

3. Untuk mengetahui strategi yang dilakukan pihak bank dalam pengawasan nasabah pembiayaan.

4. Untuk memenuhi dan melengkapi persyaratan pencapaian gelar saijana (SI) Jurusan Mu'amalat Program Studi Perbankan Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Adapun manfaat yang didapat oleh penulis, antara lain:

I. Menambah wawasan dan pengetahuan mengenai proses pemberian pembiayaan pada Bank DK! Syari'ah.

2. Memberi masukan yang bermanfaat bagi Bank DK! Syari'ah khususnya dan Bank Syariah lain umumnya dalam menentukan dan menjalankan langkah ke clepan yang lebih baik.

10

E. Objck Pcnclitian

Objek Penelitian ini adalah Aplikasi Prinsip Kehati-hatian dalam kegiatan Pembiayaan pada PT. Bank DK! Group Usaha Syariah Jakarta, antara lain

rnengenai Kebijakan pada Bank DK! Syariah dalam memberikan pembiayaan dan Kebijakan dalam Pengawasan dan Pembinaan Nasabah Pembiayaan pada Bank DK! Syariah.

F. Metodclogi Pcnclitian 1. Persiapan Penelitian

Persiapan penelitian yang dilakukan penulis sebelum melakukan penelitian adalah mengurus perizinan untuk melakukan penelitian sebagai tugas akhir dalam pencapaian gelar sarjana (SI) Jurusan Mu'amalat Program Studi Perbankan Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis mengurus perizinan melalui Kantor Pusat Bank DK! dengan alamat : .Jin. Ir. H. Juanda III No. 7-9 Jakarta Pusat I 0120 Tlp. 021-2314567

2. Penentuan Lokasi Penelitian

Setelah mengurus perizinan penelitian, maka ditentukan lokasi penelitian oleh Kantor Pusat Bank DK! yaitu pada Bank DK! Group Usaha Syariah dengan alamat: Jin. Wahid Hasyim 153 Jakaiia Pusat 10240 Tlp. 021-390 9706 3. Sumber Data

Syariah yang mempunyai hubungan langsung dengan pennasalahan yang

diangkat.

b. Sekunder, yaitu data yang diterima melalui studi dokumentasi yang ada

hubungannya dengan materi skripsi ini. Dalam penelitian ini penulis

melakukan studi kepustakaan dengan melakukan kunjungan ke berbagai

perpustakaan untuk mendapatkan data dari berbagai literature.

4. Teknik Pengambilan Data

a. Wawancara, berupa tan ya jawab dengan pihak Bartle DKI Syariah sebagai

sumber data

b. Dokumenter, berupa data-data yang diperoleh melalui studi dokumentasi.

5. Metode Analisa Data

a. Pendekatan yang dipakai adalah Pendekatan yuridis yaitu penelahaan

suatu permasalahan yang dihubungkan dengan hukum yang berlaku.

b. Pendekatan Kualitatik-Analitik-Deskriptif, yaitu pendekatan bahsa yang

mcnceritakan gambaran tentang prinsip kehati-hatian dalam aplikasi

pembiayaan.

Teknik penulisan dalarn Skripsi ini berpedornan kepada buku : "Pedoman

Penulisan Skripsi, Tesis dan Disertasi Universitas Islam Negeri Syarif

Hidayatullah Jakmia Tahun 2005". Dengan pengecualian ayat-ayat Al-Qur'an

dan Te1jemah yang dikeluarkan oleh Departemen Agama. AI-Qur'an tidak

rnernakai catatan kaki, akan tetapi cukup dibuatkan di akhir kutipan ( dalam

12

D.· Sistemetika Penulisan

Adapun Sistematika penulisan pada karya ilmiah skripsi ini oleh penulis dibagi menjadi lima bab, yaitu :

Bab I Merupakan bab Pendahuluan yang meliputi : Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Kerangka Teori, Tujuan dan Manfaat Penelitian, Metodelogi Penelitian dan Sistematika Penulisan. Bab II Tinjauan Teoritis Mengenai Pembiyaan dan Prinsip Kehati-hatian yang

meliputi Definisi Pembiayaan, Tujuan dan Fungsi Pembiayaan serta Produk-produk Pernbiayaan, Definisi dan Dasar Hukum Prinsip-kehati-hatian (Prudential Principle), Tujuan dan Fungsi Prinsip Kehati-Hatian dan Konsep Prinsip Kehati-hatian, Karal(ter Prinsip Kehati-hatian

Bab III Gambaran Umum Bank DKI Syarial1 yang meliputi : Sejarah Berdirinya Bank DK! Syari'ah, Visi dan Misi, Struktur Organisasi, Produk-produk bank.

Bab IV Prinsip Kehati-hatian dalam Kegiatan Pembiayaan Pada Banlc DKI Group Usaha Syari'ah yang meliputi : Aplikasi Prinsip Kehati-hati pada Bank DKI Syariah dan Analisa Prinsip Kehati-hatian pada Banlc DK! Syariah.

A. Tinjauan Teoritis Mengenai Pcmbiayaan

I. Pengertian Pembiayaan

Pengertian Kredit atau pembiayaan menurut Undang-Undang Perbankan nomor 10 tahun 1998 "Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan ilu. berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dan pihak lain yang mewajibkan pihak meminjam

melunasi utangnya sete/ah jangka waktu tertentu dengan pemberian bunga.

Sedangkan pengertian pembiayaan adalah penyediaan uang atau tagihan yang

dapal dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

antara bank dan pihak lain yang mewqjibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelahjangka waktu tertentu dengan

imbalan a/au hagi has ii ".1

Sedangkan definisi pembiayaan sebagai salah satu tugas pokok bank adalah pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan definisi unit. 2 Pembiayaan atau dengan kata Jain

1 Kasmir, Bank dan lembaga Keuangan lainnya. (Jakai1a, PT Raja Grafindo Persada, 2002),

h. 92

financing, yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga.3 Pembiayaan dapat dijadikan salah satu fungsi intermediary

bank syari 'ah dalam menyalurkan dana yang tel ab dikumpulkannya dari surplus

, unit kepada defisit unit melalui suatu kesepakatan dalam jangka waktu tertentu dikembalikan dengan imbalan atau bagi basil.

Dalam istilah teknisnya pada perbankan syariab pembiayaan disebut sebagai aktiva produktif. Sesuai dengan ketentuan Bank Indonesia aktiva produktif adalah penanaman dana Bank Syariah baik dalam rupiab maupun valuta asing dalam bentuk pembiayaan, piutang, qardh, surat berbarga syariah, penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan kontinjensi pada rekening administratif serta Sertifikat Wadi'ab Bank Indoesia (Peraturan Bank Indonesia No. 5/7/PBI/2003 tanggal 19 Mei 2003).4

Yang menjadi perbedaan antara kredit dengan pembiayaan adalab terletak pada keuntungan yang diharapkan. Bagi bank konvensional keuntungan yang diperoleh melalui bunga sedangkan bank syari'ah menggunakan prinsip bagi basil berupa imbalan atau bagi hasil.5

Dalam aktivitas pembiayaan bank syariah akan menjalankan dengan berbagai teknik dan metode, yang penerapannya tergantung pada tujuan dan

Muhammad, Ma11ajeme11 Pembiayaan Bank Syariah. (Yogyakarta: UPP AMP YKPN,2005), h.17

"Ibid

aktivitas. Mekanisme perbankan syariah yang berdasarkan prinsip mitra usaha, adalah bebas bunga. Oleh karena itu, soal membayarkan bunga kepada depositor atau pembebanan suatu bunga dari pada nasabah tidak timbul.6

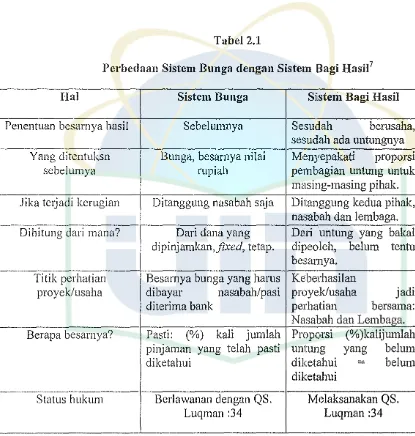

Tabel 2.1

Perbeclaan Sistem Bunga clengan Sistem Bagi Hasil7

Hal Sistem Bunga

Penentuan besarnya basil Sebelumnya

Yang ditentuksn Bunga, besarnya nilai

sebelumya rupiah

Jika te1:jacli kerugian Ditanggung nasabah saja

Dihitung clari mana? Dari dana yang dipinjamkan,jixed, tetap.

Titik perhatian Besarnya bunga yang harus proyek/usaha dibayar nasabah/pasi

diterima bank

Berapa besarnya? Pasti: (%) kali jumlah pinjaman yang telah pasti diketahui

Status hukum Berlawanan dengan QS. Luqman :34

6

Muhan1111ad, /v/anajemen Pen1biayaan ... , Op.Cit, h.16

·i Muhan1111ad, /vfanaje1nen Pen1biayaan .. ., Op.Cit, h. 3

Sistem Bagi Hasil

Sesudah berusaha, sesudah ada untungnya Menyepakati proporsi pembagian untung untuk masing-masing pihak. Ditanggung kedua pihak, nasabah dan Jembaga. Dari untung yang bakal clipeoleh, belum ten tu besamya.

Keberhasilan

proyek/usaha jadi perhatian bersama: Nasabah dan Lembaga. Proporsi (% )kalijumlah untung yang belum diketahui = belun1 diketahui

Melaksanakan QS. Luqman :34

16

2. Tujuan Dan Fungsi Pembiayaan

Secara umum tujuan pembiayaan terbagi menjadi dua kelompok, yaitu: a. Tujuan pembiayaan untuk tingkat makro, yaitu :

I) Peningkatan ekonomi umat, artinya : masyarakat yang tidak dapat akses secara ekonomi, dengan adanya pembiayaan mereka dapat melakukan akses ekonomi. Dengan demikian dapat meningkatkan taraf ekonominya.

2) Tersedianya dana bagi peningkatan usaha, artinya untuk pengembangan usaha membutuhkan dana tambahan, dan untuk memperolehnya dapat dilakukan dengan aktivitas pembiayaan . pihak yang surplus dana menyalurkan kepada pihak minus dana sehingga dapat tergulirkan.

3) Meningkatkan produktifitas, artinya : adanya pembiayaan memberikan peluang bagi masyarakat usaha mampu meningkatkan daya produksinya. Sebab upaya produksi tidak akan dapat jalan tanpa adanya dana.

4) Membuka lapangan baru, artinya : dengan dibukanya sektor-sektor usaha melalui penambahan dana pembiayaan, maka sector usaha tersebut akan menyerap tenaga ke1ja.

penclapatan masyarakat. Jika ini te1jacli maka akan terdistribuso pendapatan. 8

b. Tujuan pembiayaan untuk tingkat mikro, yaitu:

1) Upaya memaksimalkan laba, miinya : setiap usaha bertujuan untuk menghasilkan laba usaha yang maksimal. Untuk menghasilkan laba maksimal maka perlu dukungan dana yang cukup.

2) Upaya meminimalkan risiko, artinya : risiko kekurangan modal usaha clapat diperoleh melalui tindakan pembiayaan.

3) Penclayagunaan sumber ekonomi : artinya sumber daya ekonomi dapat dikembangkan dengan melakukan mixing antara sunber daya alam clengan sumber daya manusia serta sumber claya modal.

4) Penyaluran kelebihan dana, miinya : mekanisme pembiayam1 dapat menjadi jembatan dalam penyeimbangan dan penyaluran kelebihan clana clari pihak yang kelebihan (surplus) kepada pihak yang kekurangan (minu.1) dana. 9

Sedangkan fungsi pembiayaan, antara lain : 1) Meningkatkan claya guna uang

Dengan pembiayaan dana mengendap yang diperoleh dari penyimpanan um1g ticlaklah idle dan disalurkan untuk usaha-usaha

8

Muhan1n1ad, /vlanaje1nen Pe111biayaan ... , Op.Cit, h.17-18

9

yang bermanfaat. Dengan demikian pembiayaan dapat meningkatkan daya guna uang untuk meningkatkan produktivitas.

2) Meningkatkan daya guna barang

Dengan pembioayaan produsen dapat mengubah bahan mentah menjacli bahan jacli sehingga utility meningkat. Begitu juga clengan pembiayaan proclusen clapat meminclahkan barang clari suatu tempat yang kegunaannya kurang ke tempat yang lebih bermanfaat. Dengan clemikian bantuan permodalan dari bank berupa pembiayaan sangat diperlukan untuk meningkatkan claya guna uang.

3) Meningkatkan peredaran uang

Melalui pembiayaan, peredaran uang kmial maupun giral akan lebih berkembang oleh karena pembiayaan menciptakan suatu kegairahm1 berusaha sehingga pengunaan uang akan bertambah baik kualitatif apalagi secara kuantitatif.

4) Menimbulkan kegairahan berusaha

5) Stabilitas ekonomi

Langkah-langkah stabilisasi pada dasarnya diarahkan pada usaha-usaha untuk antara lain :

(a) Pengendalian inlfasi (b) Peningkatan ekspor ( c) Rehabilitasi prasarana

( d) Pemenuhan kebutuhan-kebutuhan pokok rakyat untuk menekan arus inflasi dan terlebih-lebih lagi untuk usaha pembangunan ekonomi, maka pembiayaan memegang peranan yang penting. 6) Sebagai jembatan untuk meningkatkan pendapatan nasional

Apabila rata-rata pengusaha, pemilik tanah, pemilik modal dan buruh/karyawan mengalami peningkatan pendapatan, maka pendapatan negara melalui pajak akan be1iambah, penghasilan devisa

bertambah dan penggunaan devisa untuk urusan konsumsi berknrang, sehingga langsung atau tidak, melalui pembiayaan, pendapatan nasional akan bertambah .. 10

10

20

3. Produk-Produk Pembiayaan

Menurut sifat penggunaan, pembiayaan terbagi menjadi 2 (dua), antara lain:

a. Pembiayaan Produktif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan produksi usaha. Pembiayaan produktif terbagi menjadi 2 (dua), antara lain:

I) Pembiayaan modal kerja, yaitu pembiayaan unruk memenuhi kebutuhan berikut ini :

a) Peningkatan produksi, baik secara kuantitatif maupun kualitatif.

b) Untuk keperluan perdagangan atau peningkatan utility of place clari suatu barang.11

Unsur-unsur modal ke1ja terdiri dari komponen-komponen alat likuid (cash), piutang dagang (receivable), persediaan

(inventory), yang umumnya terdiri clari persediaan bahan baku

(raw material), persediaan barang clalam proses (work in proceso) dan persediaan barangjadi (finished goods). 12

Bank Syariah dapat membantu memenuhi seluruh kebutuhan modal kerja bukan dengan memuijamkan uang, melaunkan dengan menjalin hubungan partnership dengan nasabah,

11

Muhammad Syafi'I Antonio, BankSyariah: Dari Teori .. ., Loe.Cit

12

dimana bank bertindak sebagai penyandang dana (shahibul maal), sedangkan nasabah sebagai pengusaha (mudharib).

Skema pembiayaan ini disebut mudharabah (trustfinancing).13

2) Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu seperti penambahan-penambahan modal untuk mengadakan rehabilitasi, perluasan usaha atau pendirian proyek baru 14

Ciri-ciri pembiayaan konsumtif, adalah: a) Untuk pengadaan barang modal

b) Mempunyai perencanaan alokasi d:ma yang matang dan terarah

c) Berj angka waktu menengah dan panjang

Untuk pembiayaan investasi Bank Syariah menggunakan skema Musyarakah Mutanaqisah, yaitu dengan memberikan pembiayaan dengan prinsip penye1iaan dan secara bertahap bank melepaskan penyertaannya, kemudian pemilik perusahaan akan mengambil alih kembali baik dengan menggunakan surplus cash flow maupun dengan menambah modal, baik dengan setoran pemegang saham yang ada maupun

IJ Ibid., h. 220-221

22

dengan mengundang pemeganng saham baru. Selain itu skema lain yang digunakan bank syariah untuk pembiayaan investasi adalah ljarah Muntahiya Bit Tamlik (IMBT), yaitu menyewakan barang modal dengan opsi diakhiri dengan pemilikan. 15

b. Pembiayaan Konsumtif, yaitu pembiayaan yang dignnakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.16 Dalam pembiayaan konsumtif bank syariah mengunakan skema jual beli dengan angsuran (Ba 'i bi tsaman Ajil)

atau sewa beli (IMBT) atau kemitraan partisipasi menurun

(Mu.syarakah Mutanaqisah).17

Skem:1 Pembagian Pembiayaan

Pembiayaan

Konsumtif Produktif

Investasi

15

Ibid., h. 228

16 Muhan11nad Syaft'I Antonio,

Bank Syariah: Dari Teori ... , Op.Cit., h. 160

17

Berdasarkan Undang-undang Perbankan nomor I 0 tahun 1998

disebutkan beberapa produk-produk pembiayaan, antara lain yaitu : bagi hasil

(mudharabah dan musyarakah), jual beli (murabahah, ba 'i as-salam, bai 'i

al-istishna) dan ijarah.18

Secara garis besar produk-produk pembiayaan syariah terbagi ke

dalam 3 (tiga) kategori, yaitu:

a. Bagi hasil

Yaitu transaksi pembiayaan untuk usaha kerjasama yang ditujukan

guna mendapatkan sekaligus barang dan jasa dengan prinsip bagi

hasil.19 Produk-produk yang menggunakan prinsip ini antara lain:

1) Mudharabah

Secara teknis mudharabah adalah akad ke1jasan1a usaha

antara dua pihak dimana pihak pertama (shahibul maal)

menyediakan seluruh (100%) modal,. sedangkan pihak

lainnya menjadi pengelola (mudharib), yang dalam

petjanjiannya bank sebagai shahibul maal dan nasabah

sebagai mudharib. 20

Mudharabah merupakan wahana utama bagi Jembaga

keuangan Islam untuk memobilisasi dana masyarakat dan

18 Sutan Remy Sjahdeini , Perbankan Is/an dan Kedudukannya dalam Tata Hukum Indonesia,

(Jakarta : Pustaka Utama Grafiti, 1999), h. 25

19 Ibid., h. 141

untuk menyediakan berbagai fasilitas, antara lain : fasilitas pembiayaan bagi para pengusaha.21

2) Musyarakah

A1uoJ1arakah adalah kerjasama atau pencampuran antara dua pihak atau lebih untuk melakukan suatu usaha tertentu yang halal dan produktif dengan kesepakatan bahwa keuntungan akan dibagikan sesuai nisbah yang disepakati dan resiko akan ditanggung sesuai porsi kerjasama.

Jenis-janis musyarakah antara lain:

a) Syirkah muwafadah, yalmi kerjasama a tau pencampuran dana antara dua pihak atau lebih dengan porsi dana yang sama.

b) Syirkah al- '!nan, yakni ke1jasama atau percampuran dana antara dua pihak atau lebih dengan porsi dana yang tidak mesti sama.

c) Syirkah wujuh, yakni kerjasama atau percampuran antara pihak pemilik dana dengan pihak lain yang memiliki kredibilitas ataupun kepercayaan.

d) Syirkah 'abdan, yakni kerjasama atau percampuran tenaga atau profesionalisme atara dua pihak atau lebih (ketjasama profesi).

21

e) Syirkah al-mudharabah, yakni kerjasama atau percampuran dana antara pihak pemilik dana deugan pihak lain yang memiliki profesionalisme atau tenaga. 22 b. Jual beli (Ba 'i)

Y aitu pernbiayaan yang ditujukan untuk rnemiliki barang yang dilakukan dengan prinsip jual beli. Produk-produk yang menggunakan prinsip jual beli ini antara lain:

I) Murabahah

Murabahah adalah jasa pernbiayaan dengan mengarnbil bentuk transaksi jual beli dengan cicilan. Pada perjanjian murabahah atau mark-up, bank membiayai pembelian barang atau aset yang dibutuhkan oleh nasabahnya dengan membeli barang itu dari pernasok dan kemudian menjualnya kepada nasabah tersebut dengan menarnbahkan suatu mark-up atau keuntungan. Dengan kata lain, penjualan oleh bank kepada · nasabahnya dilakukan atas dasar cost-plus projit.23

2) As-Salam

As-Salam adalah prinsip jual beli suatu barang tertentu antara penjual dan pernbeli sebesar harga pokok ditambah nilai keuntungan yang disepakati, dimana waktu penyerahan

22

Sunarto Zulkini, Panduan Prak/is Perbankan Syari 'ah, (Jakaita : Zikrul Hakim, 2003),

h.51-52

barang dilakukan di kemudian hari sementara penyerahan uang dilakukan di muka (secara tunai).24

3) Al-Istishna

A/-Istishna adalah salah satu pengembangan prinsip ba'i as-sa/am, dimana waktu penyerahan dilakukan dikemudian hari

sementara pembayaran dapat dilakukan melalui cicilan atau

2"

clitangguhkan. '

c. Sewa (Ijarah)

Y aitu pembiayaan yang clitujukan untuk mendapatkan jasa yang . clilakukan clengan prinsip sewa. Jenis-jenis ijarah secara global clapat clibagi menjacli 2 (dua) bentuk, yaitu:

1) Ijarah muthlaqah

Ijarah mutlaqah terbagi dalam 2 ( clua) bentuk, yaitu:

a) Menyewa untuk suatu jangka waktu tertentu dan b) Menyewa untuk suatu proyek/usaha tertentu. 2) Jjarah Mintahiya Bit Tamlik (IMBT)

Jjarah Muntahhiya Bit Tamlik adalah kontrak sewa yang diakhiri dengan kepemilikan. Dalam ha! kepemilikan di akhir terbagi menjacli clua macam, yaitu Hibah dan Promise to sell.

Skema Produk-produk Pembiayaan PROD UK-PRO DUK PEMBIA Y AAN

Bagi Hasil ,Jual Beli Q : a

1. Mudharabah I. Murabahah I. Ijarah Mutlaqoh 2. Musyarakah 2. As.Salam 2. Ijarah Muntahiya

3. Istishna Bit Tamlik

B. Tinjauan Teoritis Mengenai Prinsip Kehati-hatian 1. Definisi dan Dasar Hukum Prinsip Kehati-hatian

Istilah "Pruden!" yang dikaitkan dengan fungsi pengawasan bank dan manajemen bank rnulai dikenal pada kedua tahun 1980-an. Kata itu sendiri secara harfiah dalam bahasa Indonesia berarti "b!jaksana ". Namun dalam dunia perbankan istilah itu cligunakan untuk "Asas Kehati-hatian ". Oleh karena itu, di

Indonesia rnuncul istilah " Pengawasan Bank berdasarkan asas kehati-hatian"

atau "manajemen bank berdasarkan asas kehati-hatian" .

. :. Ct\Y\AJUJ

;;;Jql(AfUI

... &..dJ 1 1Ha6

apapun, yang dapat membahayakan atau merngikan stakeholders, terntama para

deposan dan kreditur.26

Prinsip kehati-hatian adalah prinsip pengendalian risiko melalui

penerapan, peraturan, perundang-undangan dan ketentuan yang berlaku secara

konsisten .. 27

Pengaturan ketentuan kehati-hatian dan pelaksanaan pengawasan serta

pemeriksaan perbankan dilakukan karena nasabah tidak berada dalam posisi

untuk menilai dan mengetahui keamanan se1ia kesehatan clari banknya serta ticlak

ticlak memiliki infonnasi yang lengkap tentang kegiatan usaha lembaga

keuangannya.28

Fungsi clan peran pengawasan bank clengan fungsi clan peran manajemen

bank merupakan clua kegiatan yang sangat erat kaitannya ibarat dua sisi clari

sebuah koin karena keduanya ticlak clapat clipisahkan. Tujuan dari kecluanya pun

sama, yaitu mengusahakan terwujuclnya usaha bank yang sehat clan berdasarkan

asas kehati-hatian, mampu mereclam hingga sekecil-kecilnya beragam resiko

dari

usaha bank, bertujuan melinclungi kepentingan para cleposan clan kreditur,

mewujuclkan citra tinggi bank sebagai lembaga kepercayaan, serta mewnjuclkan

keamanan dan kestabilan system perbankan.

Dalam Unclang-Unclang no. 10 tahun 1998 yang merupakan

penyempurnaan Unclang-Undang No. 7 Tahun 1997, telah clengan tegas

26 Permadi Gandapradja, Dasardan Prinsip ... , Op.Cit,h. 21-22 27 Daeng Naja, Hukum Kredit dan .. .,Op.Cit, h. 293

28 /bod, h.

menentukan bahwa kegiatan-kegiatan usaha bagi hasil (baik bank umum dan bank perkreditan rakyat) harus memperhatikan prinsip kehati-hatian (prudential principle) yang dalam operasionalnya dan rambu-rambu kesehatan bank

(prudential standards), yang secara tegas menentukan bahwa Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas asset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas clan aspek lain yang berhubungan clengan kegiatan usaha bank.29

Begitu juga Secara spesifk disebutkan di dalam Unclang-unclang Perbankan Pasal 29 ayat (2) bahwa "Bank wajib memelihara ting/cat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas asset, kualitas

manc1je111en, likuiditas, rentabi/itas, solvabilitas, dan aspek lain yang

berhubungan dengan usaha bank sesuai dengn prinsip kehati-hatian".

Dengan clemikian kewajiban tersebut berlaku tanpa membeda-bedakan apakah bank itu bank umum atau bank perkreditan rakyat, apakah bank itu bank konvensional atau bank syariah. Semua bank, tanpa terkecuali dalam melakukan kegiatan usahanya, wajib menerapkan prinsip kehati-hatian (Prudential Principle)

yang lebih lanj ut clijabarkan dalam bentuk ram bu-ram bu kesehatan bank atau

prudential standard. 30

Begitu juga dalam pasal 29 ayat (3) menegaskan bahwa "Dalam memberikan kredit atau pembiayaan berdasarkan Prinsip Syariah dan melakukan

29

30

kegiatan usaha /ainnya, bank wajib menempuh cara-cara yang tidak merugikan

bank dan kepentingan nasabah yang mempercayakan dananya kepada bank"

Dengan demikian pasal ini secara khusus meminta perhatian bank mengena1 kepcntingan nasabah penyimpan dana yang harus dijaga yang mungkin dibahayakan sebagai akibat bank tidak memperhatikan prinsip kehati-hatian dalam memberikan pembiayaan dan kegiatan usaha lainnya.31

Maka dalam pembiayaan hendaklah sesuai dengan pasal 8 Undang-undang Republik Indonesia No. I 0 tahun 1998 tentang perbanlrnn yang mengharuskan bank syariah untuk melaksanakan prinsip kehati-hatian dalain pemberian pembiayaan yaitu dengan analisis permohonan dan tersedianya agunan. Begitu pula pada BAB II pasal 2 Undang-undang Republik Indonesia No. I 0 mengenai Asas, Fungsi dan Tujuan Bank yang berbunyi "Perbankan Indonesia da/an1 melakukan usahanya berdasarkan demokrasi ekonomi dengan

menggunakan prinsip kehati-hatian ".

Dan dalam Pa.ml 8 UU No. 10 tahun 1998 yang berbunyi sebagai

berikut:32

(I) Dal am memberikan kredir arau pembiayaan berdasarkan prinsip syari 'ah, Bank Umum wajib mempunyai keyakinan berdasarkan analisis yang

menda/am alas irikad dan kemampuan serta kesanggupan Nasabah Debitur

" Ibid., h. 174

32 undang Republik Indonesia No. JO Tahun 1998 Tentang Perubahan

untuk melunasi hutangnya atau mengembalikan pembiayaan dimaksud

sesuai dengan yang diperjanjikan.

(2) Bank Umum waji.b memiliki dan menerapkan pedoman perkreditan dan

pembiayaan berdasarkan Prinsip Syari 'ah, sesuai dengan ketentuan yang

ditetapkan oleh Bank Indonesia

Sesuai dengan ketentuan pasal tersebut, bank syariah dalam memberikan pembiayaan wajib mempunyai keyakinan berdasarkan analisis yang mendalam alas itikad dan kemarnpuan serta kesanggupan nasabah untuk mengembalikan pernbiayaan dimaksud sesuai dengan perjanjian antara bank sebagai shahibul maal dan nasabah sebagai mudharib. Dalam hubungan itu, bank syariah wajib memiliki dan menerapkan pedoman pembiayaan berdasarkan Prinsip Syariah sesuai dengan ketentuan yang ditetapkan oleh bank Indonesia.

Seclangkan Kebijakan Bank Indonesia mengenai prinsip kehati-hatian adalah dengan dikeluarkannya SK Direktur Bank Indonesia Nomor 27/J 62/KEP/DJR, 31 Maret 1995 tentang Pedornan Penyusunan Kebijakan Perkreditan Bank (PPKPB) yang mewajibkan setiap Bank Umum di Indonesia membuat pecloman Kebijakan Perkreditan Bank (KPB), yang wajib memnat dan menetapkan dengan jelas clan tegas prinsip kehatia-hatian clan minimal harus meliputi kebijakan pokok perkreditan, tata cara penilaian suatu kredit, profesionalisme clan integrasi pejabat perkreclitan. 33

·'·' Rachn1at Firdaus dan Maya Ariyan1ti, !v!anajen1en Perkreditan Bank U1nun11

2. Tujuan dan Fungsi Prinsip Kehati-hatian

Tujuan yang lebih luas mengenai prinsip kehati-hatian adalah untuk menjaga keamanan, kesehatan dan kestabilan sistem perbankan.34 Prinsip kehati-hatian ditujukan pada keamanan dan kesehatan lembaga keuangan dalam kaitannya dengan perlindungan nasabah khususnya kerugian nasabah yang timbul ketika institusi tersebut bangkrut, walaupun tidak menimbulkan dan1pak terhadap sistem keuangan. 35

Sedangkan fungsi prinsip kehati-hatian yang bersifat menyeluruh (multi layers control) dengan tiga prinsip utama, yaitu :

a. Prinsip Pencegahan Dini (early warning system, yaitu tindakan preventif terhadap kemungkinan te1jadinya hal-hal yang dapat merugikan bank dalam pembiayaan. Pencegahan dini ini di.lakukan dengan cara menciptakan struktur pengendalian internal yang diterapkan pada semua tahap proses pembiayaan, mulai dari permohonan pembiayaan sampai pelunasan/penyelesaian pembiayaan.

b. Prinsip Pengawasan (built in control, yaitu para pejabat pembiayaan melakukan supervisi sehari-hari untuk memastikan bahwa kegiatan pembiayaan telah be1jalan sesuai dengan kebijakan yang telah ditetapkan. 36

J<J Permadi Gandapradja, Dasar dan Prinsip .. ., Op.Cit,h. 21

35

Daeng Naja, Hukum Kredit dan .. .,Op.Cit, h. 293

c. Prinsip Pemeriksaan Internal (Internal audit, yaitu upaya lanjutan dalam pengawasan pembiayaan, untuk lebih memastikan bahwa pembiayaan dilakukan dengan benar sesuai clengan kebijakan pembiayaan, clan telah memenuhi prinsip-prinsip pembiayaan yang sehat serta memenuhi ketentuan-ketentuan yang berlaku dalam pembiayaan.37

3. Konsep Prinsip Kehati-hatian

Konsep tentang prudential principle ini tidak muncul tiba-tiba, tetapi sebagai proses pemikiran kehidupan perbankan yang semakin dinamis dan kompleks, terutama clalam pertengahan tahun 1980. Pada periode tersebut terjadi

perubahan di bidang politik, ekonomi, dan kebijaksanaan pemerintah dari berbagai negara. Perubahan clrastis terjadi di negara-negara eropa timur dan bekas negara uni soviet. Perubahan yang menonjol di bidang ekonorni itu kentara clengan banyaknya negara yang menganut ekonomi pasar, sehingga dampaknya sungguh signifikan bagi kegiatan usaha perbankan.38

Telah dikemukakan sebelumnya bahwa metode clasar pengawasan bank di berbagai negara itu pada dasarnya sama. Namun, strategi dan kebijakan berbeda. Arah sasarannya clifokuskan kepada kepentingan perbankan. clan perekonomian domestik. Prinsip utama yang digunakan dalam melakukan pengawasan bank

37 Ibid 38

--

. MMMᄋMセセMBBBBBMMᄋMᄋセMLLNLLNᄋセMセMMBG@I

U!l-l , '-· ,,i'i.,FL·':Y11rn1

ー[ゥNZイZMZZZ⦅セ@

&L _____________________________ _

34

pad a awalnya ad al ah {a} asas perbankan yang sehat dan {b} asas perkreditan

19

yang sehat.·

a. Asas perbankan yang sehat menekan aspek likuiditas, solvabilitas, dan

profitabilitas. Aspek risiko lainnya, seperti klasifikasi !credit, pencadangan

risiko kcrugian. konscntrasi kredit, clan kualitas rnanajemen sebagai

penclukung dari penilaian atas tiga aspek utama tersebut tetap

cliperhatikan. Berikut ini beberapa resiko yang harus diperhatikan dalam

rnernberikan kreclit

I) Risiko moral (moral risk)

Sebelum clan saat kredit diberikan berdasarkan data bahwa debitur

rnempunyai baik tetapi karena berbagai faktor yang mempengaruhi

terjadi perubahan pacla moralnya, sehingga berakibat kemungkinan

tersebut tidak dapat diteima kernbali oleh kreclitur.

2) Financial risk

Berdasarkan data diperoleh debitur mempunyai posisi keadaan

keuangan yang baik, tetapi setelah kredit be1jalan teijadi perubahan,

hal ini akan membawa kerugian kepada kreditur.

3) Business risk

Berdasarkan data yang di peroleh behwa keadaan perdagangan secara

makro dan mikro menunjukkan perkembangan yang baik, tetapi

terjadi perubahan yang mengakibatkan kelesuan usahanya, dengan

39

demikian akan mempengaruhi terhadap prestasi yang harus dikembalikan debitur.40

b. Prinsip lain yang menjadi kriteria pengawasan bank adalah azas perkreditan yang sehat. Beberapa azas dalam perjanjian kredit antara lain:

1) Azas Kuantitas dan Azas Kualitas

Azas kuantitas berorientasi pada penyebaran risiko, sedangkan azas kualitas adalah melihat prospek usaha yang benar-benar meyakinkan calon debitur.

2) Azas Selektifitas

Artinya bahwa setiap langkah dan gerak usaha perkreditan pada usaha pencapaian profit melalui cara-cara yanng efektif, efisien dan

save/ teliti.

3) Azas Tiada Kredit Tanpa .Taminan

Azas ini untuk menjamin agar bank dapat kembali menerima pembayaran kredit dari kreditur sesuai pe1janjian.

4) Azas Likuiditas

Azas ini mengharuskan bank untuk menjaga tingkat likuiditasnya, sebab yang tidak likuid akan hilang kepercayaan dari para nasabah dan masyarakat luas.

40 R. 1jiptoadinugroho, Perbankan Maalah Perkreditan, (Jakarta: PT Pradnya Paramita,

Kriteria bank dikatakan likuid antara lain:

a) Bank tersebut memiliki "cash asset" sebesar kebutuhan

yang akan digunakan untuk memenuhi likuiditasnya.

b) Bank terse but harus mempunyai aset lainnya yang dapat

dicairkan sewaktu-waktu tanpa mengalami penurunan nilai

pasarannya.

c) Bank terse but mempunyai kemampuan untuk menciptakan

cash asset barn melalui berbagai bentuk hutang.

5) Azas Solvabilitas

Azas ini merupakan pokok perhatian bank, yaitu menerima

s1mpanan dana dari masyarakat dan disalurkan kembali kepada

masyarakat yang memerlukan dalam bentuk kredit. Dalam

kebijaksanan perkreditan bank harus pandai mengatur penanaman

dana tersebut.

6) Azas Demokrasi dengan Prinsip Kehati-hatian

Azas ini adalah azas yuridis sebagaimana tercantum dalam Pasal 8

undang-Undang no. I 0 tahun 1998.41

Sesuai dengan Pasal 8 UU RI No. I 0 tahun I 998 yang mengharuskan

Bank Syari'ah unlllk melaksanakan prinsip kehati-hatian dalam pemberian

pembiayaan dengan melakukan analisis pembiayaan bertujuan untuk meyaldnkan

bank bahwa nasabah benar-benar dapat dipercaya maka, sebelum

41

kredit/pembiayaan diberikan bank terlebih dahulu mengadakan analisis !credit. Analisis kredit/pembiayaan mencakup latar belakang nasabah atau perusahaan, prospek usahanya, jaminan yang diberikan serta faktor-faktor lainnya. Tttjuan analisis ini adalah agar bank yakin bahwa kredit/pembiayaan yang diberikan benar-benar aman dalam arti uang yang disalurkan pasti kembali.42

Konsep kehati-hatian juga berpedoman pada prinsip SC yang dapat memberikan informasi mengenai itikad baik (willingness to pay) dan kemampuan membayar (ability to pay) nasabah untuk melunasi kembali pinjaman, antara lain:

a. Character (karakter)

Yaitu penilaian watak atau kepribadian calon debitur dimaksudkan untuk mengetahui kejujuran dan itikad baik calon debitur untuk melunasi atau mengembalikan pinjamannya.43 Untuk memperkuat data ini dapat dilakukan hal-hal sebagai berikut :

1) Wawancara; karakter seseorang dapat dideteksi dengan melakukan verifikasi data dengan interview.

2) BI (Bank Indonesia) Checking; dilakukan untuk mengetahui riwayat pembiayaan yang telah diterima oleh nasabah berikut status nasabah yang ditetapkan oleh Bank Indonesia

3) Bank Checking; dilakukan secara personal antara sesama officer

bank, baik dari bank yang sama maupun dari bank yang berbeda.

42

Kasmir, Manajemen Perbankan, (Jakarta: RajaGrafindo Persada, 2002), h. 73-74

38

4) Trade Checking; analisa dilakukan terhadap usaha-usa11a dan jenisnya, pesaing, pemasok dan konsumen. 44

b. Capacity (penilaian kemampuan)

Yaitu bank harus meneliti tentang keahlian calon debitur dalam bidang usahanya dan kemampuan manajerialnya, sehingga bank yakin bahwa usaha yang akan dibiayainya dikelola oleh orang-orang yang tepat, sehingga calon debiturnya dalam jangka waktu tertentu 111an1pu melunasi pinjamannya.45

Untuk mengetahui kapasitas nasabah, bank harus rnemperhatikan: I) Angka-angka hasil produksi

2) Angka-angka penjualan

3) Dara .financial perusahaan beberapa tahun terakhir yang tercermin dalam neraca laporan keuangan.

Untuk pembiayaan konsumtif, analisa diarahkan pada kemampuan sumber penghasilan calon nasabah membiayai seluruh pengeluaran bulanannya. Yang perlu diperhatikan antara lain:

I) Perusahaan tempat yang bersangkutan beke1ja. 2) Lama bekerja

3) Penghasilan 46

•1•1 Sunarto Zulkifli, Panduan Praktis ... , h. 145

·15 Rachmacli Usman, Aspek-Aspek Hukum ... , Op.Cit, h. 247

セV@ Sunarto Zu!kif1i,

c. Capital (modal)

Yaitu bank barus melakukan analisis terhadap posisi keuangan secara menyeluruh mengenai masa lalu dan yang akan datang, sehingga dapat cliketahui kemampuan permodalan calon debitur dalam menunjang pembiayaan proyek atau usaha calon debitor yang bersangkutan.47

Untuk rnengetahui hal ini, malrn harus melakukan hal-hal sebagai berikut: 1) Melakukan analisa neraca sedikitnya 2 (dua) tahun terakhir.

2) Melakukan analisa rasio untuk mengetahui likuiditas, solvabilitas dan rentabilitas dari perusahaan dimaksud.48

d. Condirion (kondisi)

Kondisi yang barus diperhatikan oleh bank dalam memberikan pembiayaan antara lain :

1) Keaclaan ekonomi yang akan mempengaruhi perkembangan usaha calon nasabah.

2) Kondisi usaha calon nasabah, perbandingannya clengan usaha sejenis, dan lokasi lingkungan wilayah usahanya.

3) Keadaan pemasaran dari usaha calon nasabah. 4) Prospek usaha di masa yang akan datang.

5) Kebijakan pemerintah yang mempengaruhi prospek industri dimana perusahaan calon nasabah terkait di dalamnya.49

·'7 Rachn1adi Usman, Aspek-Aspek f!ukun1 ... ,Loc.Cit

セX@

40

e. Collateral (jaminan)

Merupakan jaminan yang diberikan calon nasabah yang bersifat fisik maupun non fisik.50 Jaminan dimaksud harus mampu mengcover risiko bisnis calon nasabah. Jaminan mempunyai 2 fungsi, yaitu :

I) untuk pcmbayaran hutang seandainya debitur tidak mampu membayar dengan jalan menguangkan atau menjual jaminan

2) sebagai salah satu·faktor penentujumlah kredit yang dapat diberikan Analisa yang dilakukan dalam menilai jaminan, antara lain:

l) Meneliti kepemilikan jaminan yang diserahkan.

2) Mengukur dan memperkirakan stabilitas harga jaminan dimaksud. 3) Memperhatikan kemampuan untuk dijadikan uang dalam waktu

relatif singkat tanpa harus mengurangi nilainya.

4) Memperhatikan pengikatannya, sehingga secara legal bank dapat clilindungi.

5) Rasio jaminan terhadap jumlah pembiayaan. Semakin tinggi rasio tersebut, maka semakin tinggi kepercayaim bank terhadap kesungguhan calon nasabah.

6) Marketabilitas jaminan. Jenis dan lokasi jaminan sangat menentukan tingkat marketable suatu jaminan. Rumah yang harga jutaan rupiah bisa turun hanya karena terletak di lokasi yang sulit clijangkau.51

49 Ibid ..

h. 146-147

so l(asmir, Bank dan lembaga Keuangan lainnya, (Jakarta, PT Raja Grafindo Persada, 2002),

Adapun jaminan yang dapat dijadikan jaminan oleh oleh calon debitur adalah sebagai berikut :52

1) Jami nan benda berwttjud, yaitu barang-barang yang dapat dijadikan jaminan seperti :

a) Tanah b) Ban gun an

c) Kendaraan bermotor d) Mesin-mesin/peralatan

e) Barang dagangan

f) Tanaman/kebun/sawah g) Dan lainnya

2) Jaminan benda tidak berwujud, yaitu benda-benda yang merupakan surat-surat yang dijadikanjaminan seperti:

a) Sertifikat Saham b) Sertifikat Obligasi c) Sertifikat Tanah d) Sertifikat Deposito

e) Rekening Tabungan yang dibekukan

f) Rekaning giro yang dibekukan

g) Pro mes

h) Wesel

51

Sunarto Zulkifli, Panduan Praktis .. ., Op.Cir, h. 147

52

42

i) dan surat tagihan lainnya 3) Jami nan orang

Yaitu jaminan yang diberikan oleh seseorang dan apabila kredit tersebut macet maka orang yang memberikan jaminan itulah yang menanggung risikonya.

Prinsip 5 C tersebut terkaclang clitambahkan clengan l C, yaitu Constraint

artinya hambatan-hambatan yang mungkin mengganggu proses usaha. 53 Contoh clari hambatan-hambatan yang bisa mengganggu suatu proyek seperti factor sosiaL buclaya, agama, politik, misalnya proyek pembangunan gereja di lingkungan ponclok pesantren.54

Bank clalam memberikan kreclit atau pembiayaan, selain menerapkan prinsip SC juga menerapkan prinsip 7P sebagai berikut :

a. Personality

Yaitu menilai nasabah clari segi kepribacliaannya atau tingkah lakunya sehari-hari rnaupun rnasa lalunya. Personality juga mencakup sikap, emosi, tingkah laku clan tinclakan nasabah dalam menghadapi suatu

masalah.

h. Party

Yaitu mengklasifikasikan nasabah ke clalam klasifikasi tertentu atau golongan-golongan tertentu berclasarkan modal, loyalitas serta

5

:i Muha1nn1ad, lv/anqjn1111en Pe1nbiayaan .. ., Op.Cit, h. 60

karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan rnendapatkan fasilitas yang berbeda dari bank.

c. Purpose

Yaitu untuk rnengetahui tujuan nasabah dalam rnengambil !credit, terrnasuk jenis kredit yang diinginkan nasabah apakah untuk modal kerja atau investasi, konsurntif atau produktif dan lain sebagainya.

d. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang clibiayai tanpa rnernpunyai prospek, bukan hanya bank yang rugi akan tetapi juga nasabah.

e. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari surnber mana saja dana untuk pengembalian lcredit. Semakin banyak sumber penghasilan debitur maka akan semakin baik, sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh sector lainnya.

f

ProfitabilityU ntuk menganalisis bagaimana kemampuan nasaba.h dala.m mencari laba.

44

akan semakin meningkat, apalagi dengan tambahan kredit yang akan

diperolehnya.

g. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan

mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang

. . . 5'\

atau orang atau Jamman asuransi. ·

Selain prinsip SC dan 7P di alas, juga terdapat 6 (enam) aspek yang perlu

cliperhatikan antara lain :56

a. Aspek umum

Hal-ha! yang hams diperhatikan antara lain:

1) Bentulc nama clan alamat perusahaan

2) Susunan manajemen

3) B iclang usaha

4) Keterangan ten tang jumlah pegawai/buruh

5) Kcbangsaan

6) Koresponden bank

7) Badan organisasi

b. Aspek ekonomi/komersil

I-lal-hal yang barns diperhatikan antara lain :

1) Pemasaran clan keadaan harga

"Kasmir. Bank dan lembaga .... Op.Cit, h.106-107

2) Persaingan

3) Jurnlah penjualan dari tiap-tiap produk 4) Cara penjualan

5) Prediksi permintaan, dan sebagainya c. Aspek teknis

Hal-ha! yang perlu diperhatikan antara lain:

1) Bahan balcu dan bahan pendukung yang dibutuhkan 2) Tanah dan tempat pabrik

3) Bangunan (milik, sewa umur, harga) 4) Urutan proses produksi

5) Rincian mesin clan peralatan 6) Jumlah produksi

7) Terseclianya tenaga ke1ja (keahlian, pendidikan, tingkat upah)

8) Dan lain-lain sepcrti power supply system, pengadaan air clan sebagainya

cl. Aspek yuridis

Analisis aspek ini bertujuan untuk meneliti ketentuan legalitas dari perusahaanyang akan memperoleh kredit/pembiayaan. 57 Hal-ha! yang harus diperhatikan adalah apakah semuanya memenuhi ketentuan hukum yang berlaku, termasuk surat perizinan usaha, surat-·surat bukti jaminan, surat ta ta cara pengikatan jaminan.

57

e. Aspek ォセ。Q。ョヲ。。エ。ョ@ dan kesempatan ke1ja Hal-ha! yang perlu diperhatikan antara lain :

46

I) Manfaat ekonomi bagi penduduk dan pengarnhnya terhadap struktur perekonomian setempat

2) Jumlah tenaga ke1ja yang dapat diserap

3) Apakah lermasuk sektor yang diprioritaskan oleh pemerintah

f. Aspek keuangan

Hal-ha! yang harus diperhatikan antara lain : l) Nernca clan Laporan Rugi Laba

2) Laporan Sumber clan Penggunaan Modal Kerja 3) Rencana Penerimaan dan Pengeluaran kas (cashjlow)

4) Proyeksi Laporan Keuangan

5) Perhitungan kebutuhan pembiayaan

6) Rencana angsuran pembiayaan (repayment schedule)

Selain itu aspek AMDAL juga harus cliperhatikan, aspek ini menilai clampak lingkungan yang akan timbul dengan adanya suatu usaha, kemuclian cara-cara pencegahan terhadap dampak terse but. 58

Walaupun Konsep 7 P clan Aspek 6 A merupakan konsep-konsep yang mutakhir untuk clikembangkan, namun pacla dasamya kedua konsep tadi berlandaskan atas konsep 5 C. Dalam menerapkan prinsip-prinsip 5 C biasanya

suatu permohonan kredit/pembiayaan dinilai clan dianalisa secara menclalam, baik

kuantitatif maupun kualitatif yang biasanya Iazim disebut analisis kredit/pembiayaan. Analisis kredit/pembiayaan sangat penting untuk memutuskan apakah suatu permohonan kredit itu akan ditolak atau diterima (secara penuh atau dengan syarat).

Tidak selamanya pembiayaan be1jalan Iancar, namun dapat pula timbul pembiayaan bermasalah. Maka, penerapan pengawasan dan pembinaan nasabah pembiayaan (Supervision PrudentiaV sangat diperlukan. Pada dasamya prinsip kehati-hatian tidak hanya diterapkan pada tahap sebelum realisasi pembiayaan, akan tetap penerapan supervision prudential pada tahap setelah real isasi juga merupakan pengamanan yang harus dilakuk.an oleh pihak bank dalam kegiatan penyaluran dananya.

Supervisi clan pembinaan diterapkan dengan cara terus melakukan pemantauan clan mengikuti jalannya perusahaan nasabah (secara langsung/tidalc langsung), serta memberikan saran clan konsultasi agar perusahaan berjalan clengan baik sesuai clengan rencana, sehingga pengembalian pembiayaan alcan be1:jalan clengan baik pula. 59

4. Karakter Prinsip Kehati-hatian

Prinsip Kehati-hatian memiliki karakter sebagai berikut:

a. Bertitik tolak dari sikap waspada dan hati-hati. Sebab, banyak dan

beragam risiko yang melekat pada usaha bank. Berbagai risiko harus

dikenali dengan cermat, seperti karakter dan akibatnya, sumber penyebab

dan faktor kunci pencegahnya.

b. Menggunakan pendekatan yang proaktif dan antisipatif. Cara ini seperti

pepatah yang mengatakan "sedia payung sebelurn hujan" atau falsafah

kedokteran "lebih baik mencegah daripada mengobati".

c. Menggunakan prinsip bahwa baik buruknya bank merupakan tanggung

jawab manajemen bank. Oleh karena itu, manajernen bank yang k:ompeten

dan tinggi integritasnya itu merupakan kunci sukses dalam mewujudkan

bank yang sehat dan system perbankan yang sehat.

d. Dari segi pembatasan risiko, pengawasan bank rnemberi perhatian besar

terhadap konsentrasi pemberian kredit kepada debitur perorangan, grup

debitur, dan kredit kepada pihak terkait dengan menetapkan batas

maksimal pemberian kredit (BMPK) atau Legal Lending Limit (31).

e. Dari segi etika bisnis, pengawasan bank berusaha mencegah agar bank

tidak digunakan secara sadar atau tidak sadar sebagai sarana be1iransak:si

dari hasil kegiatan kejahatan.

f. Dari segi tanggung jawab, dianut prms1p bahwa tidak seharusnya

gaga!. Sukses atau gagalnya suatu bank merupakan tanggungjawab penuh dari rnanajernen bank60

g. Sernua bank, tanpa terkecuali dalam melakukan kegiatan usahanya, wajib rnenerapkan prinsip kehati-hatian (Prudential Principle) yang lebih lanjut dijabarkan dalarn bentuk rarnbu-rambu kesehatan bank (prudential standard), antara lain:

I) Analisis Pembiayaan

Sesuai dengan ketentuan Pasal 8 ayat (I) Undang-undang Perbankan, Bank Syariah clalam memberikan pembiayaan wajib mempunym keyakinan berdasarkan analisis yang menclalmn atas itikad dan kemampuan serta kesanggupan nasabah untuk rnengernbalikan pembiayaan yang dimaksud dengan perjanjim1 antar bank sebagai shahibul ma! dan nasabah sebagai mudharib. Dalam hubungan itu, bank syariah wajib memili.ki dan menerapkan pedoman pembiayaan dan menerapkan pedornan pembiayaan berdasarkan Prinsip Syariah sesuai clengan ketentuan yang ditetapkan oleh Bank Indonesia.61

2) Batas Maksimum Pemberian Pembiayaan (BMPP)

Ketentuan Pasal I I ayat (4A) Undang undang Perbankan tahun I 998 menentukan bahwa dalam meberikan pembiayaan berdasarkan

uu 60Pennadi Gandapradja, Dasar dan Prinsip ... ,Op.C'it, h. 25-28

50

prisip Syariah, bank dilarang melampaui BMPK berdasarkan Prinsip Syariah. Begitu pula dalam SK DIR BI No. 31/177/KEP /DIR tanggal 31 Desember 1998 tentang BMPK juga berlaku bagi Bank Syariah.62

Ketentuan BMPP diber!akukan dalam upaya untuk memperkecil kernungkinan timbulnya risiko dalam upaya kegiatan penyaluran dana sehingga tidak terpusat pada satu peminjam atau kelompok pemi nj am tertentu a tau bahkan sektor tertentu.

Ketentuan Batas Maksimum Pemberian Pembiayaan bagi pihak terkait, baik satu peminjam atau kelompok peminjam ditetapkan setinggi-tingginya sebesar I 0% dari modal bank. Sedangkan Batas Maksirnum Pernberian Pernbiayaan bagi pihak tidak terkait baik satu peminjam atau kelompok peminjam ditetapkan setinggi-tingginya sebesar 20% dari modal bank. 63

3) Financing lo Deposit Ratio

FDR aclalah perbandingan antara pembiayaan yang diberikan oleh bank dengan Dana Pihak Ketiga (DPK) bank yang digunakan untuk mengukur sejauh mana dana pinjaman yang bersumber dari Dana Pihak Ketiga. Sebagaiman telah dibahas di atas bahwa FDR ditentukan tidak boleh Iebih dari 110%.

60 Ibid ..

h. 176

"-1

4) Kewajiban Penyediaan Modal Minimum Bank (Capital Adiquacy

Ra1io/CAR)

Ra