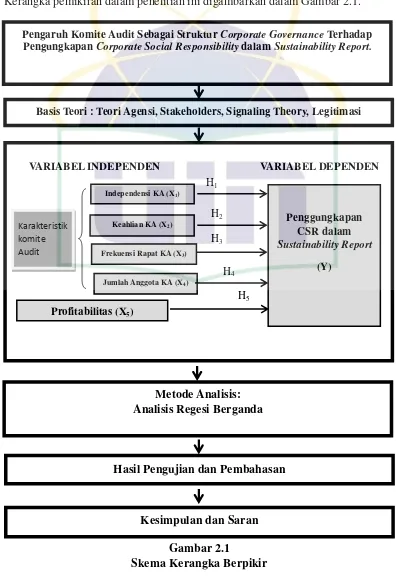

Pengaruh Komite Audit Sebagai Struktur Corporate Governance dan Profitabilitas Terhadap Pengungkapan Corporate Social Responsibility Dalam Sustainability Report: Studi Empiris Perusahaan Yang Terdaftar di Bei Periode 2010-2014

Teks penuh

Gambar

Dokumen terkait

Sedangkan penyajian makanan di ruang rawat inap dipengaruhi oleh faktor produsen yaitu pada kebijakan yang ada di rumah sakit untuk pelayanan di instalasi gizi, anggaran

Miskonsepi terakhir pada tabel ini sesuai dengan data menunjukan bahwa pada mahasiswa tingkat awal mengalami miskonsepsi dengan konsep bahwa Teori kinetik tidak

Menurut UU No.32/2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup, Kajian Lingkungan Hidup Strategis, yang selanjutnya disingkat KLHS, adalah rangkaian analisis

Menurut UU No.4 pasal 22 tahun 1992 pemukiman kumuh adalah pemukiman tidak layak huni antara lain karena berada pada lahan yang tidak sesuai dengan peruntukan tata

Berdasarkan hasil pemantauan yang dilaksanakan diidentifikasi berbagai kelemahan yang ada baik dalam implementasi SPIP, pencapaian tujuan organisasi, pengelolaan

After all of the dominance, inequality, and power abuse are addressed through existential presupposition, there are also two supporting presupposed meaning based

(1) Pemerintah menugaskan BSNP untuk menyelenggarakan Ujian nasional yang diikuti peserta didik pada setiap satuan pendidikan jalur formal pendidikan dasar dan

Consensus building stakeholders untuk menyepakati program kolaborasi untuk penguatan budaya mutu. Program peer-mentoring dengan melibatkan community of practices