ANALISIS PENGARUH PERENCANAAN AUDIT DAN

PEMANFAATAN TEKNOLOGI INFORMASI TERHADAP

KINERJA AKUNTAN PUBLIK

(Studi Empiris pada Kantor Akuntan Publik di DK! Jakarta)

SKRIP SI

Diajukan Kepada Fakultas Ekanomi dan Ilmu Sosial Untuk l'vfemenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

• 111111 6

*'

111

i1;H'i i'gl.

Oleh:

FATHUL BAHRI ALWI

NIM: 104082002756

JURUSAN AKUNTANSI

• 1 ,;

... zt ... :"' ...

1 ... .: .... t!

..l.: ..

92 ...

セ@..

C[tl ... : ...

:

oセ@..

:::.C!.3 ...

:::.L!!? ..

:?c:J ..

...

,...

.,,FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGARUH PERENCANAAN AUDIT DAN

PEMANFAATAN TEKNOLOGI INFORMASI TERHADAP

ICTNERJA AKUNTAN PUBLIK

SKRIP SI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat Untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Oleh:

FATHUL BAHRI ALWI Nil\1: 104082002756

Di Bawah Bimbingan

Pcm bim bil!lg II

Dr. Wiwiek Utami, SE.,Ak.,1\1.Si NIP. 131 664 643

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

I-lari ini Tanggal 5 Bulan September Tahun Dua Ribu Delapan telah dilakukan Ujian

Komprehensif atas nama Fathul Bahri Alwi NIM: 104082002756 dengan Judul

Skripsi "Analisis Pengaruh Perencanaan Audit dan Pemanfaatan Teknologi

Informasi Terhadap Kinerja Akuntan Publik ". Memperhatikan penampilan

mahasiswa tersebut selama masa ujian berlangsung, maka skripsi ini sudah dapat

diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Jurusan Akuntansi Fakultas Ekcnomi dan Ilmu Sosial Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 5 September 2008

Tim Penguji Ujian Komprehensif

Drs. Abdul H mid Cebba Ak. MBA Ketua

Prof. Dr. Abdul Hamid,MS

Dri. ... n:; AJ..1:

セ@

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

• Nama

• Jenis Kelamin

• Tempat!Tanggal Lahir • Agama

• Alamat

• Telepon • Email

II. PENDIDIKAN

• MI Tanwirul Qulub Jakarta • SL TPN 58 Jakarta

• SMUN 43 Jakarta

Fathul Bahri Alwi Laki-laki

Jakarta I 27 Juli 1985 Islam

JI. Anggrek 4 No.31 Rt.014/ 02 Selia Budi Karet Kuningan Jakarta Selatan 12940 085697135111 / 99624435

• Universitas Islam Negeri Syarif Hidayatullah Jakarta

: 1992-1998 : 1998- 2001 : 2001 - 2004 : 2004- 2008

Ill. PENGALAMAN ORGANISASI

ABSTRACT

The purposes of this research are to found the empirical evidences that influence audit planning and ir!formation technology utilization to public accounting pe1formance. Data used in this research is obtained ji-om auditors perception at public accountant firm in DKI Jakarta. Data 11·ere collected by

questioners and sanwling methods was usinR com•enience sampling.

The analysis methods were consist of test quality data, descriptive statistic, classic assumption test, and hypothesis analysis used multiple regression method. Based on computation result validity test, reliability test and classical assumption test show that all variables are valid, reliable and fit!jilled the classical assumption. The result of hypotheses analysis show that audit planning and ir!formation technology utilization have significantly e.ffect on public accountant pe1formance.

KATA PENG.ANT.AR

Bismi I la hi rral1111a11irra It im

Puji syukur kepada Allah SWT yang telah melimpahkan nikmat dan

rahmat-Nya. Shalawat serta salam semoga senantiasa dilimpahkan kepada Nabi

Muhammad SAW beserta keluarga, para sahabat dan para pengikutnya. Atas

bcrkah, rahmat dan kasih sayang-Nya penulis dapat menyelesaikan skripsi yang

berjudul "Analisis Pcngarnh Pcrcncanaan Audit clan Pcmanfaatan Telmologi

Informasi Tcrhadap Kinerja Aknntan Publik". Mengingat kemampuan penulis

yang serba terbatas, penulis mohon maaf apabi la dalam skripsi ini banyak terdapat

kekurangan. Meskipun demikian mudah-mudahan skripsi ini dapat memberikan

manfaat bagi semua pihak.

Penulis juga menyadari bahwa keberhasilan yang diperoleh adalah juga

berkat bantuan dan dukungan dari berbagai pihak. Oleh karenanya, tidak lupa

penulis ucapkan banyak terima kasih kepada:

I. lbunda tercinta Siti Fatimah (Almarhumah) yang sangat penulis cintai dan

hormati. Penulis sangat bangga memiliki ibunda yang sangat baik yang telah

banyak membantu dengan do'a, semangat, materi dan semua yang

dibutuhkan penulis hingga saat ini. Seseorang yang penyayang kepada

keluarga dan semua orang. Senyumanmu, semangatmu clan kasih sayangmu

akan selalu ada didalam hati ini dan tidak akan hilang hingga akhir hayat. Ya

ALLAH ampunilah semua dosa, salah dan khilafnya, terimalah semua amal

ibadahnya, lapangkanlah dan terangilah jalanya menuju keharibaan Zat-Mu

yang Maha Agung. Semoga ALLAH SWT memberikan surga yang terindah

untuk ibu yang kusayangi, Amin Yaa Rabbal'aalamiin.

2. Ayah dan kakak-kakak serta seluruh keluarga yang telah memberikan

dorongan serta bantuan baik moril maupun materil yang sangat penulis

butuhkan hingga terselesaikannya skripsi ini.

3. !bu Dr. Wiwiek Utami, SE.,Ak.,M.Si selaku Dasen Pembimbing I yang

telah bersedia meluangkan banyak waktunya untuk memberikan bimbingan

4. !bu Rini SE, Ale, M.Si. selaku Dosen Pembimbing II yang begitu telaten

dan sabar dalam membimbing penulis, serta banyak memberi pengarahan

dan masukan selama proses pengerjaan skripsi.

5. Bapak Prof Dr. Abdul Hamid MS. selaku Dekan Fakultas Ekonomi dan

Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

6. Bapak Drs. Abdul Hamid Cebba, Ak., MBA., selaku Ketua Jnrusan

Akuntansi.

7. Bapak Amilin SE, Ak., M.Si. selaku Sekretaris Jurusan Akuntansi.

8. Bapak Dr. Yahya Hamjah, MM dan !bu Rahmawati, SE., Ak.,Msi selaku

dosen penguji skripsi.

9. Scluruh dosen dan Staf akadcmik FEIS UIN yang telah memberikan ilmu

clan bantuan yang bermanfaat bagi penulis.

10. Farah selaku penyemangat penulis yang memberikan bantuan clan do' a

sehingga penulis clapat melewati semua kenclala clalam penulisan skripsi.

11. Rekan-rekan : Rizki, Ema, Enclang, Sri, Tami, Randy, Njet, Janah, Aisyah,

Husnul, Shinta, I-Iery, Ican, Nindi, Devi clan seluruh rekan akuntansi E

12. Seluruh rekan-rekan Akuntansi, BEMF angkatan 2005 clan UKM FLAT.

13. Rekan-rekan di SMU 43 clan Rohis SMU 43 Jakarta.

14. Seluruh responclen yang turut berpartisipasi clalam pengisian kuesioner, serta

semua pihak yang telah membantu penulis hingga terselesaikannya skripsi

ini, mohon maaf apabila ada pihak-pihak yang namanya ticlak tercantum.

Semoga Allah SWT memberikan balasan atas semua kebaikan kepada

pihak-pihak yang telah disebutkan di atas, Amin.

Jakarta, 17 Desember 2008

DAFTARISI

Lem bar Pengesahan Skripsi ... i

Lem bar Pengesahan Ujian Komprehensif ... .ii

Lemhar Pengesahan lJjian Skripsi ... iii

Daftar Riwayat Hidup ... iv

Abstract ... v

Abstrak ... vi

Kata Pengantar ... vii

Daftar Isi ... ix

Daftar Tabel ... xiii

Daftar Garn bar ... xiv

Daftar Lampiran ... xv

BAB I PENDAHULUAN ... l A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 6

BAB II TINJAUAN PUST AKA ... 8

A. Perencanaan Audit ... 8

1. Definisi Perencanaan Audit ... 8

2. Tahap-Tahap Perencanaan Audit.. ... 9

3. Hubungan Perencanaan Audit Terhadap Kinerja Akuntan Publik ... 12

B. Pemanfaatan Teknologi Infonnasi ... 12

1. Perkembangan Teknologi Infomrnsi ... 12 ·

2. Pemanfaatan teknologi infonnasi dalam audit.. ... 15

C. Kinerja ... 20

I. Definisi Kinerja ... 20

2. Dimensi Kinerja ... 22

D. Model Penelitian ... 23

E. Perumusan Hipotesis ... 24

BAB HI METODOLOGI PENELITIAN ... 25

A Ruang Lingkup Penelitian ... 25

B. Metode Penentuan Sampel. ... 25

C. Metode Pengumpulan Data ... 25

D. Metode Analisis Data ... 27

I. Statistik Deskriptif ... 27

2. Uji Kualitas Data ... 27

a. Uji Validitas ... 27

b. Uji Reliabilitas ... 28

3. Uji Asumsi Klasik ... 28

a. Uji Multikolinearitas ... 28

b. Uji Heteroskedastisitas ... 29

c. Uji Normalitas ... 29

4. Uji Hipotesis ... 30

E. Operasional Variabel Penelitian ... 32

I. Perencanaan Audit ... 32

2. Pemanfaatan Teknologi Informasi ... 33

3. Kinerja Akuntan Publik ... 34

BAB IV PENEMUAN DAN PEIVIBAHASAN ... 36

A. Gambaran Umum Objek Penelitian ... : .. 36

I. Tempat dan Waktu Penelitian ... 36

2. Karakteristik Responden ... 36

Lampiran I

Lampiran 2

Lai11piran 3

Lampiran4

Lampiran 5

Lampirai1 6

Lampiran 7

Lampiran 8

Lampiran 9

DAFT

AR LAMPIRAN

Kuesioner Penelitian ... 59

Daftar Jawaban Responden ... 64

Bas ii Uji Validitas ... 70

Basil Uji Reliabilitas ... 75

Basil Uji Multikolonieritas ... 81

Basil Uji Beterokedastisitas ... 82

Basil Uji Nonnalitas ... 85

Basil Uji Bipotesis ... 88

BAB I

PENDAHULUAN

A. Latar Belakang i>cnelitian

Banyak organisasi bisnis di Indonesia cendernng untuk mengeluarkan

dana yang besar untuk investasi dalam sistem infom1asi. Adanya perluasan

sistem infonnasi, maka akan memberikan nilai signifikan bagi pernsahaan.

Keuntungan dari adanya sistem infom1asi antara lain dapat meningkatkan

efisiensi proses fisik sehingga biaya operasi menurun, meningkatkan

keakuratan catatan mengenai berbagai entitas, memperbaiki kualitas produk

dan jasa. dan meningkatkan kualitas perencanaan dan pengendalian (Sugeng.

1997:2).

Perluasan sistem infonnasi disebabkan karena adanya tekanan

terhadap sistem infomrnsi baik dari perubahan teknologi yang sangat cepat,

kurangnya tenaga ahli dan kui-angnya pelatihan, kec<:nderungan untuk

mengintegrasikan sistem dan pencapaian tujuan perusahaan bahwa dengan

adanya sistern infonnasi hams dapat memenuhi target yang telah ditetapkan

(Puput, 1999 dalam Meliana, 2006:6).

Perkembangan teknologi infonnasi yang semakin pesat dan kornpleks

akhir-akhir ini, dapat. meningkatkan kebutuhan akan penggunaan dan

pemanfaatan teknologi infonnasi disegala bidang sebagai solusi suatu

organisasi untuk memecahkan permasalahan yang terjadi didalam organisasi

yang tepat waktu dan akurat. Teknologi infonnasi dijadikan sebagai

kebutuhan dasar bagi organisasi untuk kelancaran kc1:ja dan mempertahankan

kelangsungan bisnis mereka (Elina, 2005:3).

Menurut Bqsuki (2008:5), pada awalnya penggunaan teknologi

inforrnasi pada akuntansi adalah untuk mengatasi masalah yang ada pada

akuntansi manual yang berhubungan dengan kesalahan dan ketidakefisienan

rnanusia se11a penggunaan ke11as. Dalarn ha! ini dapat dilihat bahwa sistem

infonnasi akuntansi berbasis komputer pada awalnya ditujukan untuk

mendukung efisiensi operasi perusahaan. Perubahan peran teknologi infonnasi

dalam perusahaan juga menuntut perubahan peran sistem infonnasi akuntansi

yang awalnya untuk mendukung efisiensi operasi menjadi mendukung

perusahaan dalam mengembangkan berbagai solusi bisnis. Investasi yang

besar dibidang teknologi infom1asi diharapkan menunjang sistem informasi

yang ada. Sistem infonnasi yang diimplemcntasikan diharapkan dapat

memudahkan pemakai dalam mengidentifikasi data, mengakses data. dan

mengiterprestasikan data tersebut.

Sistem akuntansi terkomputerisasi rnemiliki tiga keuntungan utarna

dibandingkan dengan manual. Pertama, sistem akuntansi terkornputerisasi

rnenyederhanakan proses pencataatan dan penyirnpanan data. Kedua, sistem

akuntansi terkomputerisasi Jebih akurat ciibandingk.an dengan manual. Ketiga,

,4

sistem akuntansi terkomputerisasi rnenyediakan manajemen dengan infomrnsi

saldo akun yang terakhir (up-date) untuk mendukung pengambilan keputusan

Salah satu yang telab menggunakan teknologi informasi adalah Kantor

Akuntan Publik (KAP). Sebelum digunakan teknologi in:fom1asi, operasional

KAP dilakukan secara manual, climana clalam perhitungan secara random clan

alat-alat yang cliglliiairnn aclalah alat-alat !cantor. Tetapi dengan adanva

S()(hrnre yang mernbantu dalam penyedia data ataupun program audit sangat

rnembantu clalam mengerjakan tugas auditor clalam mengaudit laporan

keuangan (Meliana, 2006:4).

Infom1asi yang bennanfaat untuk penyusunan Perencanaan audit .

perlu climantapkan dengan mencliskusikannya dengan berbagai pihak yang

tekAi,t. Diskusi infonnasi tersebut antara lain pembiearnan mengenai jenis,

ruang lingkup, timing audit dan jumlah tenaga audit dengan pihak manajemen.

dewan komisaris dan komite audit. Pembicaraan dengan pimpinan pernsahaan

mengenai bantuan yang clapat diberikan pegawai objek yang cliperiksa da!am

rangka penyiapan bahan (data) yang akan diaudit dan perlunya tenaga

konsultan serta auditor interen. Serta melakukan pembicaraan clengan auditor

terdahulu mengenai basil penelaahan atas ke11as keija audit tahun lalu dengan

persetujuan klien (Sulastiningsih, I 997:84).

Perencanaan audit merupakan ha! yang sangat penting untuk

cliperhatikan oleh kantor akuntan publik yang akan melaksanakan tugas

pemeriksaan karena ha! ini menya11gkut standar auditing kedua yaitu standar

pekerjaan lapangan. Dengan dilaksanakannya standar pekerjaan lapangan

maka seluruh kegiatan audit dapat dilaksanakan dengan baik (Bukhari,

Auditing merupakan pelayanan Jasa atas clasar fee, untuk

mengefisienkan audit maka auditor harus membuat perencanaan audit dengan

sebaik-baiknya. Selain itu apabila dalam pelaksanaan audit digunakan tenaga

osisten, maka harus clipimpin dan diawasi clengan se111estinya. Perencanaan

audit harus dibuat agar pelaksanaan audit be1jalan lancar, efisien, dan tujuan

yang telah ditetapkan dapat tercapai. Hal ini sesuai dengan ketentuan dalam

standar pelaksanaan audit, bahwa peke1jaan mengaudit harus direncanakan

(Sulastiningsih, 1997:81 ).

Penelitian sebelumnya yang dilakukan .lumali dan Supomo (2001)

tentang pengaruh faktor kesesuaian tugas teknologi dan pemanfaatan

teknologi infomrnsi terhadap kine1ja akuntan publik dengan menggunakan

metode analisis data SEM (Struct11ral Eq11ation lvlodel) dalam program

LlSREL. Sampel yang diambil yaitu KAP The Big Fire dengan responden

manajer kebawah. Hasil penelitian menjelaskan bahwa kesesuaian tugas

teknologi berpengaruh signifikan terhadap ォゥョ・セェ。@ akuntan publik, dan

sebaliknya pemanfaatan teknologi informasi tidak berpengaruh signifikan

terhadap kinerja akuntan publik.

Penelitian yang dilakukan Jin (2003) tentang analisis faktor-faktor

yang mempengaruhi pemanfaatan teknologi infonnasi dan pemanfaatan

teknologi infonnasi terhadap_ kinerja akuntan publik dengan menggunakan

metode analisis data SEM (Structural Equation Model) dalam program

LISREL. Sampel yang diambil yaitu KAP The Big Five dengan responden

mcnjelaskan bahwa faktor sosial bervengaruh signifikan terhadap

pcmanfaatan teknologi info1111asi, sedangkan faktor qffect, kompleksitas dan

kcscsuaian tugas tidak bervengaruh signifikan terhaclap pemanfaatan tcknologi

mfornrnsi. Pemanfaatan teknologi informasi tidak berpcngaruh signifikan

tcrhadap kinerja akuntan publik.

Penelitian yang dilakukan Sugeng ( 1997) ten tang pengaruh faktor

kesesuaian tugas teknologi clan pemanfaatan teknologi infornrnsi terhaclap

kinerja akuntan publik dengan menggunakan metode analisis regresi berganda

dan AMOS . Sampel yang cliambil yaitu Top Companies and Big Groups in

Indonesia . Basil penclitian menjelaskan bahwa kesesuaian tugas teknologi

berpengaruh signifikan terhadap kinerja akuntan publik. clan pemanfaatan

teknologi infonnasi berpengaruh signifikan terhaclap ォゥョ・セQ。@ akuntan publik.

Penulis mencoba melakukan penelitian kembali tentang pengaruh

pemanfaatan teknologi informasi terhadap kinerja akuntan publik yang pernah

dilakukan oleh peneliti sebelumnya. Penelitian ini bcrbeda dengan penelitian

sebelumnya, yang membedakan dar; penelitian sebclumnya terdapat pacla

var;abel inclependen kesesuaian tugas teknologi, penulis menggantinya dengan

variabel perencanaan audit. Metocle analisis menggunakan SPSS 12 dengan

sampel auditor yang bekerja di kantor akuntan publik di wilayah Jakarta.

Peneliti mencoba melak_ukan penelitian dalam bentuk skripsi dengan judul

"Analisis Pengarnh Percncanaan Audit clan Pemanfaatan Teknologi

B. Pernmusan Masalah

Bcrdasarkan latar belakang penelitian di alas, maka masalah penelitian

ini dapat dirumuskan sebagai berikut:

I. Apakah perencanaan audit berpengaruh terhadap kine1ja akuntan publik?

2. Apakah pemanfaatan teknologi informasi be1vengaruh terhadap kine1ja

akuntan publik?

3. Apakah perencanaan audit dan pemanfaatan teknologi infonnasi

be1vengaruh terhadap kinerja akuntan publik?

C. Tujuan dan l\ianfaat

Tujuan dari dilakukannya penelitian tentang analisis pengaruh

perencanaan audit clan pemanfaatan teknologi infonnasi terhadap kinerja

akuntan publik adalah sebagai berikut :

1. Untuk mengetahui apakah ada pengaruh antara perenc:anaan audit terhadap

kinerja akuntan publik.

2. Untuk mengetahui apakah ada pengaruh antara pemanfaatan teknologi

informasi terhadap kinerja akuntan publik.

3. Untuk mengetahui apakah ada pengaruh antara perencanaan audit clan

pemanfaatan teknologi informasi terhadap kine1ja akuntan publik.

Sedangkan 1:nanfaat penelitian tentang analisis pengaruh perencanaan

audit dan pemanfaatan teknologi infonnasi terhadap kine1ja akuntan publik

I. Bagi akuntan publik (KAP).

Sebagai bahan informasi bagi akuntan publik menggenai

perencanaan audit yang efektif dan pemanfaatan teknologi infonnasi

sehingga rnernbantu untuk rneningkatkan kinerja akuntan pubJik dalarn

rnengaudit.

2. Bagi pernsahaan

Hasil penelitian ini diharapkan dapat menambah investasi dalarn

peningkatan teknologi infonnasi untuk meningkatkan kinerja anggota

organisasi dan institusinya.

3. Bagi peneliti yang akan datang

Memberi rekornendasi bagi peneliti yang akan clatang Penelitian ini

diharapkan bennanfaat sebagai bahan pertimbangan untuk rnelakukan

penelitian selanjutnya tentang analisis pengarnh perencanaan audit dan

A. Perencanaan Audit

BAB II

TINJAUAN PUST AKA

l. Definisi Pcrencanaan Audit

Perencanaan audit (audit planning) meliputi pengembangan

strategi menyeluruh pelaksanaan lingkup audit yang diharapkan. Sifat.

luas. saat perencanaan bervmiasi dengan ukuran dan kompleksitas usaha,

serta pengetahuan tentang bisnis satuan usaha. Auditor harus mampu dan

mempertimbangkan masalah yang berkaitan dengan bisnis satuan usaha

tersebut dan industri dimana satuan usaha tersebut beroperasi didalamnya

(Bukhari. 2003: 18).

Tahap kedua dari audit yaitu perencanaan audit yang memerlukan

pengembangan suatu strategi untuk pelaksanaan audit dan penentuan

lingkup audit. Perencanaan audit merupakan ha! penting agar suatu

perikatan audit be1jalan dengan sukses, baik standar umum dan standar

pekerjaan lapangan yang menyediakan pedoman profesional berkenaan

dengan perencanaan audit (Boynton et.al, 2002:270).

Auditor harus mempertimbangkan hal-hal yang berhubungan

dengan kegiatan usaha dan bidang usaha dari objek yang diaudit,

mempertimbangkan kebijakan dan prosedur akuntansi, antisipasi

a. Memperoleh pemahaman tentang bisnis dan industri klien.

Auditor perlu mengenal lebih baik industri tempat klien

berusaha serta kekhususan bisnis klien. Untuk memahami bisnis dan

industri klien, maka auditor menempuh berbagai earn seperti

melakukan tinjauan mengenai siklus bisnis klien, mengetahui siapa

dan pengalaman manajemen dalam industii, tujuan clan sasaran

manajemen, sumberdaya organisasi, produk dan jasa, pelanggan,

pesaing entitas, proses inti dan siklus operasi, serta keputusan investasi

dan pembiayaan entitas.

Menurut Bukhari (2003:21) untuk memahami bisnis dan

industri klien, maka auditor menempuh berbagai earn seperti mereview

kertas kerja audit sebelumnya, mereview data industri dan bisnis,

meminta keterangan kepada komite audit, meminta keterangan kepada

manajemen, menentukan adanya pihak-pihak yang memiliki hubungan

istimewa dengan klien, mempetiimbangkan dampak pemyataan

standar akuntansi dan pernyataan standar auditing yang berlaku.

b. Melaksanakan prosedur analitis

Tujuan prosedur analitis dalam tahap perencanaan audit yaitu

untuk membantu auditor dalam merencanakan sifat, waktu dan luasnya.

prosedur audit. Prosedur analitis dapat membantu auditor dalam

yang tidak diharapkan dalam data yang mungkin mengindikasikai1

bidang yang memiliki resiko salah saji paling besar.

c. Membuat pertimbangan awal tentang tingkat materialitas

Materialitas rnendasari penerapan standar-standar auditing

yang berlaku umum, terutama standar pekerjaan lapangan dan

pelaporan maka auditor harus mempe1iimbangkan materialitas dalam

merencanakan audit dan mengevaluasi apakah laporan keuangan

secara keseluruhan telah disajikan secara wajar sesuai dengan

prinsip-prinsip akuntansi yang berlaku umum.

d. Mempe11imbangkan resiko audit

Membuat keputusan mengenai resiko audit merupakan salah

satu langkah kunci yang terlibat dalam melaksanakan audit sebagai

dasar untuk mengekspresikan konsep keyakinan yang memadai.

e. Mengembangkan strategi audit awal untuk asersi signifikan.

Strategi audit pendahuluan bukan mernpakan spesifikasi

mendetail dari prosedur audit yang akan dilaksanakan dalam

menyelesaikan audit. Sebaliknya, strategi ini merepresentasikan

pertimbangan pendahuluan auditor mengenai suatu pendekatan audit .

f. Memperoleh pemahaman tentang pengendalian intern klien.

Pemahaman pengendalian intern yang mencukupi diperoleh

untuk merencanakan audit dan untuk menentukan sifat, waktu, serta

3. Hubungan Perencanaan Audit Tcrhadap Kincrja Akuntan Publik

Kc0a0alan audit van" serin° tcri·adi banvak discbabkan oleh tidak

be> ,, b セ@ . ' -'

dilaksanakannya prosedur audit yang pcnting atau tidak dievaluasinya

bukti-bukti audit dcngan benar. Perencanaan audit yang baik seringbli

dapat menceg<ih kegagalan yang terjadi Jal am proses audit (Boynton et al,

2002: 189).

m」ョセQイオエ@ Adyana (2000) dalam Elina (2005: 12) percncanaan yang

baik dapat mcningkatkan kinerja individu. Selain itu dapat memperkecil

resiko yang akan timbul dalarn proses rnengauclit laporan keuangan,

karena laporan audit yang dihasilkan oleh auditor hams berkualitas

(accura/c and reiiab/e) sehingga pemakai laporan keuangan dapat

mengambi! kcputusan berdasarkan laporan audit yang telah dibuat oleh

auditor. ?-!aka d<ipat Jibuat kesirnpulan bahwa perencanaan audit yang

tert:Ha deng"n b:iik dan dilaksanakan dengan semestinya, dapat

mcningkatkan kine1ja auditor dalam melakukan audit pada perusahaan

klien.

Pcmanfaat:m Tcknologi Jnformasi

1. Pcrkcmbangan Tcknologi lnformasi

Perkembangan terbaru dalam エセォョッャッァゥ@ infon11asi telah memberikan

dampak yang besar atas bidang audit. Teknologi informasi te!ah

menginspirasi rekayasa ulang berbagai proses bisnis tradisional unhlk

Penggunaan jaringa11 komunikasi Local Area Network (LAN), dan

adanya end-user computing sangat mempengaruhi auditing.

Perubahan-perubahan tersebut diantaranya adalah lebih banyak s.istem yang diaudit.

lebih banyak sistem yang tidak mempunyai pengendalian cukup sehingga

dibutuhkan pemahaman sistem dokumentasi tersendiri oleh auditor. Ikatan

Akuntan Indonesia (IA!) menerbitkan Standar Profesional Akuntan Publik

(SPAP) No.59 (SA seksi 327) dan SPAP No.57 (SA seksi 335) yang

disahkan pada tanggal I Agustus 1994 dan berlaku efektif mulai I oktober

1994 tentang teknik-teknik audit berbantuan komputer (TABK) dan

auditing dalam lingkungan pengolahan data elektronik (Inclriantoro,

1998:4).

Pemanfaatan teknologi berhubungan dengan perilaku

menggunakan teknologi tersebut untuk menyelesaikan tugas. Konsep

pemanfaatan teknologi diukur berdasarkan tingkat integrasi sistem

informasi pada setiap tugas rutin individual baik pada pemanfaatan yang

bersifat sukarela maupun wajib (Jurnali,2002 dalam Jin, 2003:3). Dari

sekian banyak teknologi yang berkembang dengan pesatnya, antara lain

adalah teknologi di bidang informasi. Pesatnya perkembangan teknologi

informasi ditandai di mana berbagai belahan dunia seakan tiada batas

ruang dan waktu. Menurut Suparto (2004) dalam . Meliana (2006: 16)

perkembangan yang amat sangat cepat dari teknologi inf01masi clitunjang

sofhvare, aplikasi dan kepiawaian dari Sumber Daya Manusianya

(SD Ml User).

Menurut Priyambodo (2000) dalam basuki (2008:30) teknologi

inforrnasi sangat diperlukan untuk memberikan pelayanan yang

bertanggung jawab, cepat, terukur, transparan dan makin memuaskan.

Teknologi ini menggunakan seperangkat komputer untuk mengolah data.

Sistem jaringannya menghubungkan satu !computer dengan !computer yang

lain sesuai dengan kebutuhan dan teknologi ini digunakan agar data dapat

clisebar dan diakses secara digital.

Menurut !AI (2001:237) pacla waktu perencanaan audit, auditor

harus mempertimbangkan suatu kombinasi teknik audit secara manual dan

Teknik Audit Berbantu Komputer (T ABK) dalam rnenentukan apakah

cligunakan TABK, faktor-faktor yang menjadi pe1iimbangan antara lain:

a. Pengetahuan, keahlian dan pengalaman komputer yang dimiliki oleh

auditor

b. Tersedianya TABK dan fasilitas komputer yang sesuai

c. Ketidakpraktisan pengujian manual

d. Efektifitas dan efisiensi

2. Pemanfaatan Teknologi Informasi Dalam Audit.

Teknologi Infom1asi adalah suatu teknologi yang 、ゥセQュ。ォ。ョ@ untuk

mengolah data, termasuk memproses, mendapatkan, menyusun,

mengatur perangkat keras agar berkeija sesuai intruksi tersebut (Suani,

2007:9).

Singleton (2007: 17) mejelaskan bahwa berbagai layanan yang

disediakan oleh auditor selalu dihubungkar1 ciengan jaminan atau kepastian

mengenai teknologi infon11asi. Para auditor teknologi infon11asi bekeija

dalam departemen audit internal dan berbagai tim audit eksternal. Standar,

petunjuk dan sertifikasi audit teknologi diatur oleh asosiasi audit dan

pengendalian sistem infon11asi. Audit teknologi info1111asi memiliki ciri

digunakannya alat audit berbantu komputer (Complller Assisted Audit

Tools-CAA T), atau istilahnya yang lebih moderen dan lengkap adalah alat

dan teknik audit berbantu komputer (Computer Assisted Audit Tools And

Techniques-CAA TT). Teknologi informasi dapat dimanfaatkan secara

efektif sehingga dapat memberikan kontiibusi terhadap kine1ja, maka

anggota organisasi harus dapat menggunakan teknologi tersebut dengan

baik (Lucas, 1999 dalam Jin, 2003 :2).

Menurut IA! (2001:327) Teknik Audit Berbantu Komputer

(T ABK) dapat digunakan dalam pelaksanaan berbagai prosedur audit

berikut ini :

a. Pengujian nncian transaksi dan saldo, seperti penggunaan

perangkat. lunak audit menguji semua transaksi dalam file

komputer.

c. Menguji pengenclalian alas pcngenclalian umum sistem infonnasi

komputer.

cl. Mengakses.fi/e.

e. Mengelompokkan data セQ・イ」ャ。ウ。イォ。ョ@ kriteria.

f. Membuat laporan .

CAA TT memungkinkan para auditor untuk melakukan audit

melalui basis data clan komputer. Dalam proses audit CAATT

memungkinkan para auditor melihat jejak audit apapun yang acla clalam

bentuk elektronik yang biasanya ticlak clapat clilihat oleh orang lain clan

karenanya memungkinkan untuk menganalisis berbagai transaksi.

peristiwa, se1ia salclo melalui sistem tersebut (Singleton. 2007: 14).

Perangkat lunak audit yang digeneralisasi (gen!'raliz!'d audit

sofiirnre) dikembangkan oleh kantor akuntan publik atau organisasi lain

clan dapat digunakan pada berbagai proses audit. Aplikasi tertentu yang

sering digunakan, seperti uji petik acak (random sampling) dan

penjumlahan kolom numerik adalah diprogram sebelumnya dan

ditunjukkan oleh perintah-perintah dalam perangkat lunak (Arens,

1996:519).

3. Hubungan Pemanfaatau TI Terhadap Kinerja Akuntan Publik.

Teknologi infonnasi menjadi suatu komponen yang tidak

terpisahkan dari mekanisme kantor, walaupun banyak program yang

tersedia namun akan sulit jika tidak diimbangi clengan pemahaman

Agar teknologi informasi dapat dimanfaatkan seem a efoktif sehingga dapat

memberikan kontribusi terhadap kine1ja, maka anggota dalam organisasi

harus menggunakan teknologi tersebut dengan bmk. Akan teradapat

Rerurn investasi yang kecil jika peke1ja f\agal untuk menerima teknologi

tersebut atau memanfaatkannya secara maksimal sesuai dengan

kapabilitasnya (Lucas, 1999 dalam Jin, 2003:2).

Kebutuhan akan teknologi infonnasi sudah menjadi kebutuhan

dasar bagi setiap perusahaan dalam menjalankan aktivitasnya. Teknologi

informasi sebagai alat bantu yang sangat penting telah mencapai faktor

penentu dalam investasi dan inovasi bisnis. Berkembangnya suatu bisnis

biasanya mendorong perkembangan inovasi teknologi infomrnsi.

tergantung bagaimana 111ovas1 tersebut dapat ditanamkan didalam

.

.organisasi sehingga investasi teknologi informasi clapat meningkatkan

kinerja (Meliyani, 2005 :2).

Menurut Sumardiyanti (1999:6) jika teknologi informasi yang

tersedia cocok dengan tugas yang harus diselesaikan dan kemampuan

individu pemakai, maka pemakai akan memanfaatkan teknologi infonnasi

dalam menjalankan tugas yang dibebankan. Hal ini akan berpengaruh pada

pencapaian kinerja individual yang diharapkan, semakin baik teknologi

yang diterapkan maka pencapaian kinerja individual akan semakin tinggi.

Meliana (2006:21) menjelaskan bahwa hubungan pemanfaatan

teknologi informasi terhadap kinerja secara umum mampu memperbaiki

a. Mempercepat proses transaksi

b. Mcningkatkan kcakuratan perhitungan

c. Memperkecil biaya pemrosesan sctiap transaksi

d. Penyedia laporan dan ゥョーセQエ@ yang tepat waktu

e. Penyimpanan data lebih ringkas dengan kemudahan untuk mengakses

C Meningkatkan produktivitas dan kualitas pekerja.

C. Kincr_ja

I. Definisi Kinerja

Menurut Bernardin (1993) dalam Firdaus (2006:36)

mendefinisikan kine1ja sebagai hasil-hasil ke1ja. yang dihasilkan

berdasarkan fungsi pekerjaan yang telah ditetapkan atau kegiatan selama

periode waktu tertentu. Ree et. al., (1994) dalam Yulianni (2004: 1)

menyatakan bahwa kinerja dapat menunjukkan tingkat kemampuan

individu. lndividu yang mempunyai tingkat kemampuan tinggi

diprediksikan dapat menyelesaikan tugas yang dihadapi dengan baik.

Hasibuan (200 I) dalam Duma (2004:8) menyatakan bahwa kinerja

adalah suatu hasil kerja yang dicapai oleh seseorang dalam melaksanakan

tugas-tugasnya yang dibebankan kepadanya yang didasarkan atas

kecakapan, pengalaman dan kesungguhan serta tepat waktu. Menurut

Suyadi (1999) dalam Apandi (2004:12) kinerja adalah hasil kerja yang

dapat dicapai oleh seseorang atau sekelompok orang dalam suatu

organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing

Penelitian Goodhue dan Thompson ( 1995) dalam Engko (2006:5)

menyatakan bahwa pencapaian kine1ja individu berkaitan dengan

pencapaian serangkaian tugas-tugas individu. Kinei:ia yang lebih tinggi

mengandung arti te1jadinya peningkatan efisiensi, efektifitas atau kualitas

yang lebih tinggi dari penyelesaian serangkaian tugas yang dibebankan

kepada individu dalam perusahaan atau orgarnsas1. Menurut Tristan

(2005: 13) kine1ja individu mengacu pada prestasi kerja individu yang

diatur berdasarkan standar atau !criteria yang telah ditetapkan oleh suatu

organisasi.

Pemanfaatan TI menunjukan keputusan individu untuk

menggunakan atau tidak menggunakan teknologi dalam menyelesaikan

tugasnya. Pemanfaatan teknologi infomiasi oleh pemakainya diharapkan

dapat mendukung tugas-tugas yang dilaksanakan sehingga dapat

meningkatkan kinerja individual pemakai sistem informasi Sugeng

(1997:13). Kinerja individu yang tinggi dapat meningkatkan komitmen

organisasi secara keseluruhan. Teknologi infonnasi akan dapat berperan

dalam menigkatkan kinerja baik ditingkat individu maupun kelompok

organisasi jika dimanfaatkan dengan baik (Sunarta 2005:889).

Dari berbagai pengertian diatas maka dapat disimpulkan bahwa

kinerja individual adalah hasil kerja keras individu terhadap berbagai tugas

dan beban yang diberikan oleh organisasi dimana ia hekerja dalam kurun

waktu tertentu. Kinerja seseorang akan meningkat apabila seseorang

2. Dirnensi-Dimensi Kinerja

Menurut Mangkunegara (2005) dalam Basuki (2008:26) kine1:ja

berasal dari kata job pe1:forma11cel acrua! performance (prestasi ke1ja/

prestasi sesungguhnya yang dicapai seseorang) yaitu basil ke1ja secara

kualitas dan kuantitas yang dicapai oleh seornng pegawai dalam

melaksanakan tugasnya sesuai dengan tangi,,'llng jawab yang diberikan

kepadanya. Kinerja dipengarnhi oleh tiga faktor, yaitu:

a. Faktor-faktor individual yang terdiri dari: kemampuan dan keablian,

latar belakang, demografi.

b. Faktor psikologis yang terdiri dari: perseps1, sikap. kep1ibadian.

pembelajaran, motivasi.

c. Faktor organisasi yang terdiri dari: sumber daya, kepemimpinan,

penghargaan, struktur, job design.

Menurut Robbins ( 1996) dalam Duma (2004:9) terdapat tiga

dimensi untuk mengetahui kinerja seseorang, yaitu:

a. bidh•idua! task outcomes (hasil tugas individu)

Menilai basil tugas karyawan dapat dilakukan pada suatu badan

usaha yang sudab menetapkan standar kinerja sesuai dengan jenis

pekerjaa.n yang dinilai berdasarkan periode waktu tertentu, seperti

laporan harian basil _kerja. Penilaian diatas dilakukan oleh atasan atau

pimpinan langsung dari karyawan. Oleh sebab itu data-data mengenai

b. Behavior (perilaku)

Melihat adanya hubungan antara perilaku seorang karyawan

terhadap hasil kerja yang diharapkan oleh perusahaan. Hal itu terutama

dilihat ketika karyawan tersebut beke1ja didalam suatu kelompok dan

hasil ke1ja kelompok tersebut merupakan salah satu ukuran kine1ja

karyawan tersebut.

c. Traits (ciri atau sifat)

Cili atau sifat yang dimiliki karyawan, umumnya berlangsung

lama dan tetap sepanjang waktu seperti sopan santun, ramah,

kemampuan karyawan untuk beradaptasi dengan lingkungan ke1ja. dan

sebagainya.

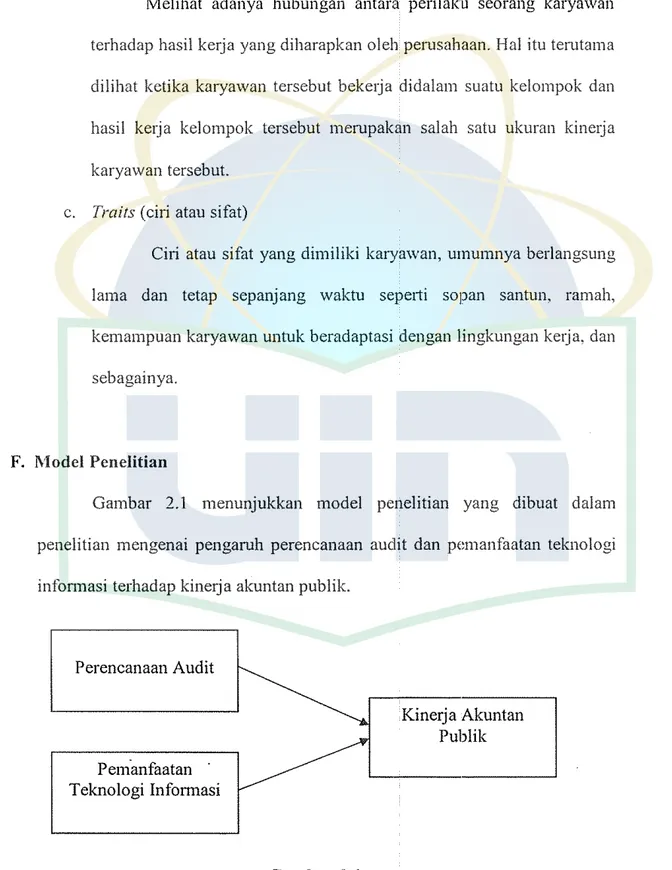

F. Model Penelitian

Gambar 2.1 menunjukkan model penelitian yang dibuat dalam

penelitian mengenai pengaruh perencanaan audit dan pemanfaatan teknologi

infonnasi terhadap kinerja akuntan publik.

Perencanaan Audit

Pem-anfaatan Teknologi Informasi

Gambar2.1

E. Perunmsan Hipotesis

Dari kerangka pemikiran diatas maka dapat diambil perumusan

hipotesis penelitian sebagai berikut:

Ha1: Pe1encanaan audit berpeng<lruh secara signifikan terhadap kinerja

akuntan publik.

Ha2 : Pemanfaatan teknologi infonnasi berpengaruh terhadap kine1ja akuntan

publik.

Ha3: Perencanaan audit secara bersama-sama berpengaruh secara signifikan

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penclitian

/ I I /

.

Berdasarkan karakteristik masalah dalam peqelitian 1111, rnaka

!

GBBBMセBセッ・^GZBGBBB^BGGGセ[ッLセMM ' "•,,, __ LNLMBGGセNNNLLNLサ@

penelitian ini menggunakan rn(:fode ォ。オウセャ@ ォッ}ョセ。ョNャヲゥGヲ@ yailtu rnetode penelitian

untuk rnengetahui ada

エゥ、。ォョケヲMセ[セセセセセ[]セセゥセMUセセセQIセ[|@

atau lebih terhadapvariabel lainnya. Penelitian ini bertujuan untuk rnenganalisa adanya pengaruh

perencanaan audit dan pernanfaatan teknologi informasi terhadap kinerja

akuntan publik.

B. Metode Penentuan Sarnpel

Populasi dalarn penelitian ini adalah para auditor dari tingkat junior

sampai tingkat partner yang berkerja di Kantor Akuntan Publik (KAP) di

wilayah DK! Jakarta. Pengambilan sampel dilakukan dengan metode

convenience sampling yakni unit sampel yang ditarik mudah dihubungi, tidak

menyusahkan, mudah untuk meni,>ukur, dan bersifat kooperatif (Hamid,

2004:30).

C. Metode Pengumpulan Data

Jenis data dalam penelitian 1111 adalah data subjek, yaitu jenis data

seorang atau sekelompok orang yang menjadi subyek penelitian (responden).

Adapun teknik pengumpulan data yang dilakukan dalam penelitian ini yaitu:

I. Studi kepustakaan

Studi kepustakaan dilakukan untuk mengumpulkan data-data

teoritis serta mempelajari dengan seksama teori-teori yang berkaitan

langsung dengan permasalahan yang dibahas. Tujuan dari adanya studi

kepustakaan adalah untuk memberikan wawasan dan landasan teori yang

menjadi dasar untuk menganalisis masalah dalam penelitian ini. Data-data

teoritis pada studi kepustakaan bersumber daii buku-buku, jumal, artikel,

dan skripsi.

2. Studi lapangau

Studi lapangan dilakukan dengan metocle surve1 melalui

penyebaran kuesioner sebagai data pnmer. untuk meminta tanggapan

responden secara langsung. Kuesioner disebarkan dan diantarkan langsung

serta pengembalian kuesioner dilakukan dengan mendatangi responden

secara langsung berdasarkan waktu yang telah disepakati. Sebelum

pengiriman kuesioner dilakukan, terlebih dahulu peneliti melakukan

konfirmasi via telephone maupun contact person. Hal ini dimaksudkan

untuk memastikan tingkat pengembalian dan waktu pengambilan

D. Metode Analisis Data

1. Statistik Deskriptif

Statistik deskriptif rnernberikan gambaran atau deskripsi alas suatu

data. Dalam penelitian ini, statisrik deskriptif menjelaskan mengenai

karakteristik responden dan karakteristik variabel yang digunakan.

Gambaran umum mengenai karakteristik responden dijelaskan dengan

label statistik deskriptif responden yang diukur dengan skala nominal yang

menunjukkan besarnya frekuensi absolut dan persentase jenis kelamin,

usia, pendidikan, lamanya bekerja pada saat ini, dan jabatan.

Sedangkan untuk memberikan deskripsi mengenai vaiiabel

penelitian yaitu perencanaan audit, pemanfaatan teknologi infonnasi. dan

kinerja akuntan publik dijelaskan dengan tabel statistik deskriptif variabel

yang menunjukkan kisaran teoritis, kisaran aktual, rata-rata (mean), dan

standar deviasi.

2. Uji Kualitas Data

Penelitian yang mengukur variabel dengan menggunakan

instrurnen kuesioner harus dilakukan pengujian kualitas terhadap data

yang diperoleh. Pengujian ini bertujuan untuk mengetahui apakah

instrumen yang digunakan valid dan reliable sebab kebenaran data yang

diolah sangat menentukan kualitas hasil penelitian.

a. Uji Validitas

Uji validitas digunakan untuk menguk:ur sah atau valid

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu

yang akan diukur oleh kuesioner tersebut. Pengujian valiclitas ini

menggunakan Pearson Correlation yaitu clengan cara menghitung

korelasi antarn skor masing-mas1ng butir pe1ianyaan clengan total sknr.

Jika korelasi antara skor masing-masing butir pertanyaan dengan total

skor mempunyai tingkat signifikansi di bawah 0.05 maka butir

pertanyaan tersebut dinyatakan valid clan sebaliknya (Ghozali.

2005:45).

b. Uji Reliabilitas

Uji reliabilitas data adalah suatu uji yang dilakukan untuk

mengukur suatu kuesioner yang mernpakan indikator dari suatu

variabel atau konstruk. Suatu kuesioner dikatakan reliable atau handal

jika jawaban seseorang clalam kuesioner konsisten atau stabil clmi

waktu ke waktu. Suatu kuesioner dikatakan reliabel atau hanclal jika

mernberikan nilai cronbach alpha di atas 0,6 (Ghozali, 2005:41 ).

3. Uji Asumsi l(Jasik

Sebelum clilakukan pengujian hipotesis dengan menggunakan UJI

regresi, maka terlebih clahulu dilakukan uji asumsi klasik yang tercliri clmi

uji rnultikolonieritas, heterokeclatisitas, clan normalitas.

a. Uji Multikolonieritas

Uji multikolonieritas clilakukan bertujuan untuk menguji

apakah pada model regresi ditemukan adanya kordasi antar variabel

multikolonieritas (tidak teijadi korelasi antar variabel independen).

Ada multikolonieritas atau tidak dilihat dari nilai tolerance dan

variance il!flation factor (VIF). Jika nilai tolerance mendekati dan

nilai V!F berkisar 1 maka tidak ada korelasi (Ghozali, 2005:91 ).

b. Uji Heterokcdastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksarnaan vmians dari residual satu

pengamatan ke pengamatan lain. Jika varians daii residual satu

pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas

dan jika berbeda disebut heterokedastisitas. Model regresi yang baik

adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Jika

terdapat pola tertentu seperti titik-titik yang ada membentu pola yang

teratur, maka mengindikasikan telah terjadi heterokedastisitas. Namun,

jika tidak terdapat suatu pola yangjelas dan titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y, rnaka tidak terjadi

heterokedastisitas (Ghozali 2005: I 05).

c. Uji Normalitas

Uji normalitas bertujuan menguji apakah dalam model regresi,

variabel terikat dan variabel bebas keduanya memiliki distribusi

normal atau tidak. Model regresi yaµg baik adal.ah yang memiliki

distribusi normal. Untuk mengetahui nom1al atau tidaknya suatu data

dapat dideteksi dengan melihat normal propabillty plot. Jika data

diagonal, maka menunjukkan model regresi memenuhi asums1

nonnalitas. Namun, jika data (titik) menyebar jauh dari diagonal dan

tidak mengikuti arah garis diagonal, maka 1noclel regres1 tidak

mernenuhi asumsi nonnalitas (Ghozali, 2005: 112).

4. Uji Hipotesis

Untuk menguji hipotesis yaitu pengaruh perencanaan audit clan

pemanfaatan teknologi informasi terhadap kine1ja akuntan publik, alat uji

yang digunakan adalah metode regresi linier herganda (Multiple

Regression). Bentuk persamaannya adalah sebagai be1ikut:

Y= u. + セQxQK@ セQxR@ + e

Dimana:

Y Kinerja akuntan publik

a Konstanta

セ@ Koefisien Regresi

e En-or

X1 Perencanaan audit

X2 Pemanfaatan teknologi infonnasi

Hasil pengujian statistik dengan menggunakan teknik multiple

regression yang perlu dianalisis dan dibahas adalah:

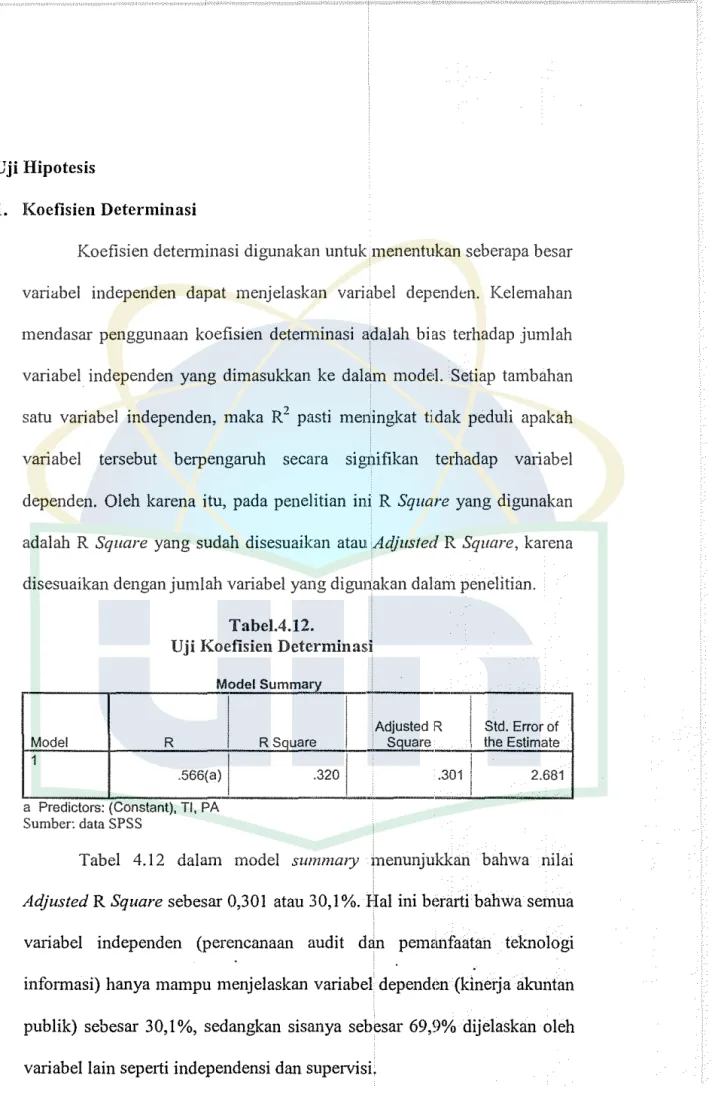

a. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa

jauh kernarnpuan model dalam rnenerangkan vanas1 variabel

R2 yang kecil bermii kemampuan variabel-variabel independen dalam

menjelaskan variasi variabel dependen amat terbatas.

Kelemahan mendasar penggunaan koefisien detenninasi adalah

bias terhadap jumlah variabel independen yang dimasukkan ke dalam

model. Setiap tambahan satu variabel independen, maka R2 pasti

meningkat tidak peduli apakah variabel tersebut berpengaruh secara

signifikan terhadap variabel dependen. Oleh karena itu pada penelitian

ini R Square yang digunakan adalah R Square yang sudah disesuaikan

atau Adjusted R Square, karena disesuaikan dengan jumlah variabel

yang digunakan dalam penelitian (Ghozali, 2005:8?·).

b. Uji t

Uji t pada dasamya menunjukkan seberapa jauh pengaruh satu

vmiabel independen secara individual dalam menerangkan variasi

variabel dependen. Dalam ha! probabilitas lebih kecil dari 0,05 maka

hasilnya signifikan berarti terdapat pengaruh yang signifikan dari

variabel independen secara individual terhadap variabel dependen

(Ghozali, 2005:84).

c. Uji F

Uji F pada dasamya menunjukkan apakah semua variabel

independen atau bebas yang dimasuk.kan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen atau

berarti terdapat pengaruh yang signifikan dari variabel independen

secara bersarna-sarna terhadap variabel dcpenden (Ghozali. 2005:84).

5. Operasional Variabel i'enelitian

a. Percncanaan Audit

Perencanaan audit pada penelitian 1m diukur dengan

menggunakan instmmen yang dikembangkan oleh peneliti dengan

menggunakan referensi dari Boynton (2002). Instrumen ini terdi1i dari

9 (sernbilan) pemyataan yang diukur dengan menggunakan skala

interval 5 point, dengan kategori jawaban: (I) Sangat Tidak Setuju, (2)

Tidak Setuju, (3)Ragu, (4) Setuju, dan (5 ) Sangat Setuju. Berikut

Tabel Operasional Variabel Perencanaan Audit:

Tabel.3.1.

Operasional Variabel Perencanaan Audit

Variabel Dimensi Indikator Skala

Perencanaan

•

Pemahaman•

Mereview kertas IntervalAudit bisnis klien kerja audit

sebelumnya

Sun1ber:

•

Pelaksanaan•

Meminta keterangan prosedurBoynton analitis kepada pihak yang

(2002)

berkepenti:nngan

•

Pettimbangan•

Tinjauan operasi tentang asersiklien signifikan

•

M engetahui .•

Pertimbangan keberadaan pihak-resiko audit pihak yamg memiliki•

Pengembangan•

Mengidentifikasi strategi auditfluktuasi data yang

•

Pemahaman tidak cliharapkan pengendalianintern klien

•

Menilai mai:erialitas pada laporankeuangan dan saldo

akun

•

Konsep resiko audit•

Mengen1bangkanstrategi audit awal

untuk asersi.

signifikan

•

Mempelajari dan menilai efektifitasstruktur pengendalian

I

klien ib. Pemanfaatan Teknologi Informasi

Pemanfaatan teknologi infonnasi pada penelitian ini diukur

dengan menggunakan instrumen yang dikembangkan oleh peneliti

dengan menggunakan referensi daii Thompson (1991) dalam Jin

(2003). Konsep pemanfaatan teknologi diukur berdasarkan tingkat

integrasi sistem infomrnsi pada setiap tugas rntin individual baik pada

pemanfaatan yang bersifat sukarela maupun wajib, pengukurannya

berdasarkan manfaat yang dihasilkan, frekuensi penggunaan, dan

perangkat lunak (aplikasi) yang digunakan.

dengan kategori jawaban: (I) Sangat Tidak Setuju, (2) Tidak Setuju,

(3)Ragu, (4) Setuju, dan (5) Sangat Setuju.

Tabel.3.2.

Operasional Variabel Pemanfaatan Teknologi Informasi

Variabel Dimensi Indikator Skala'

.

Pemanfaatan

•

Manfaat yang•

Efisiensi dan efektifitas Interval.Teknologi dihasilkan dalam sampling

lnformasi

•

Keikntsertaan dalam•

Frekuensipenggunaan perancangan sisten1

Su1nber:

•

Dokumentasi denganThon1pson

komputer

•

Perangkat(1991)

lunak yang

•

Penggunaan sofhrare digunakanaudit

•

Kemudahan dalam n1engakses danmenyimpan data

•

Kecenderungann1enggunakan

komputer

•

Kemudahan dalam menyediakan laporandan input data

c. Kinerja Akuntan Publik

Kinerja individual pada penelitian ini diukur dengan

menggunakart instrumen yang dikembangkan oleh peneliti dengan

menggunakan referensi dari Mangkunegara (2005) yang menyatakan

(sepuluh) pernyataan yang diukur dengan menggunakan skala interval

5 point, dengan katego1i jawaban: (1) Sangat Tidak Setuju, (2) Tidak Setuju, (3)Ragu, (4) Setuju, dan (5) Sangat Setuju.

Tabel.3.3.

Opcrasional Variabel Kinerja Akuntan Publik

Variabel Din1ensi Indikator Skala

Kinerja

•

Faklor•

Membuat keputusan IntervalAkuntan individual dalam pennasalahan

Publik

•

Tuntutan untuk berhasildalam berkerja Sumber:

•

Faktor•

Me111berikan gagasanMangk.Linegara psikologis

barn

(2005)

Berke1ja dengan target

I

•

yang ditentukan

•

Faktor•

Penilaian ーイ・ウエ。セ[ゥ@ kerja organisasi•

Penghargaan prestasi ke1ja•

Keahlian berkerj a dengan alat bantu•

Penggunaan realita dalam berkerjaBAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Tempat dan Waktu Penelitian

Pengiriman kuesioner dilakukan pada akhir bulan Juni 2008,

sedangkan proses pengembalian dan pengumpulan data dilakukan sampai

bulan agustus 2008. Dari I 00 buah kuesioner yang dikirim, 78 buah

kuesioner dikembalikan dengan tingkat pengembalian (78%). Setelah

diseleksi terdapat 2 kuesioner (2%) yang tidak dapat diolah akibat

pengisian yang kurang lengkap, sehingga total kuesioner yang memenuhi

syarat dan dapat diolah berjumlah 76 kuesioner (76%) dari total

keseluruhan kuesioner.

Tabel.4.1. Distribusi Kuesioner

Kuesioner Jumlah Persentase

Kuesioner yang dikirim 100 100%

Kuesioner yang dikembalikan 78 78%

Kuesioner yang tidak dikembalikan 22 22%

Kuesioner yang tidak diisi lengkap 2 2%

Total kuesioner yang dapat diolah 76 76%

Sumber: data d1olah

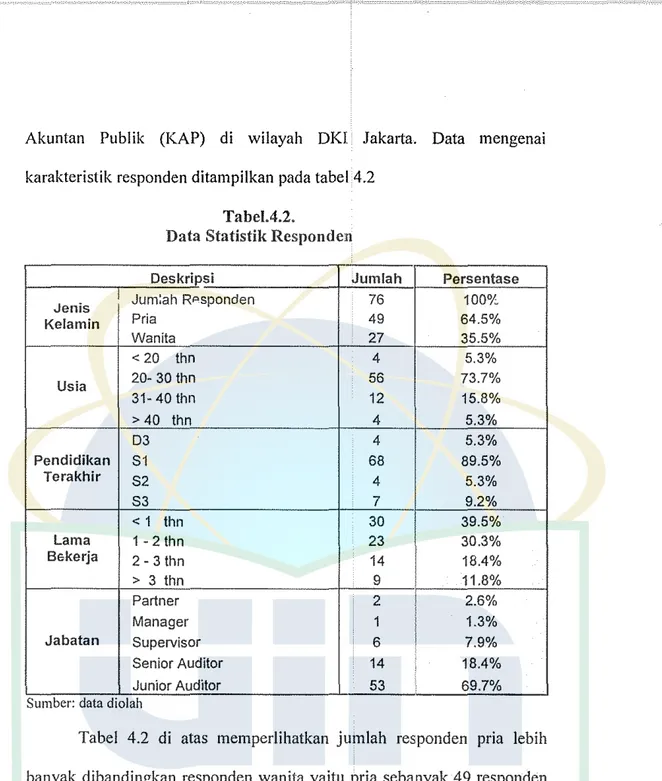

2. Karakteristik Responden

Karakteristik responden yang dfukur dengan skala nominal yang

menunjukkan besarnya frekuensi absolut dan persentase jenis kelamin,

Akuntan Publik (KAP) di wilayah DK! Jakaita. Data mengenai

karakteristik responden ditampilkan pada tabel 4.2

Tabel.4.2.

Data Statistik Respond en

Deskripsi Jumlah Persentase

I Jum:ah RAsponden 76 100%

Jenis

Kela min Pria 49 64.5%

Wanita 27 35.5%

< 20 thn 4 5.3%

Usia 20- 30 thn 56 73.7%

31- 40 thn 12 15.8%

> 40 thn 4 5.3%

D3 4 5.3%

Pendidikan S1 68 89.5%

Terakhir S2 4 5.3%

S3 7 9.2%

< 1 thn 30 39.5%

Lama 1 - 2 thn 23 30.3%

Bckerja 2 - 3 thn 14 18.4%

> 3 thn 9 I ' 11.8%

Partner 2 2.6%

Manager 1 1.3%

Jabatan Supervisor 6 7.9%

Senior Auditor 14

',

18.4%

Junior Auditor 53 69.7%

Sumber: data d1olah

Tabel 4.2 di atas memperlihatkan jumlah responden pria lebih

banyak dibandingkan responden wanita yaitu pria sebanyak 49 responden

(64,5%) sedangkan wanita sebanyak 27 responden (35,5%). Usia

responden yang paling mendominasi adalah 20-30 tahun sebanyak 56

responden (73, 7%), sisanya yaitu usia kurang dari 20 tahun sebanyak 4

responden (5,3%), usia 31- 40 tahun sebanyak 12 responden (15,8%), dan

usia lebih dari 40 tahun sebanyak 4 responden (5,3%).

Tingkat pendidikan terakhir, pendidikan strata satu (SI) lebih

mendominasi yaitu 68 responden (89,5%) sedangkan tingkat pendidikan

terakhir lainnya yaitu 03 sebanyak 4 responden (5,3'Yo), S2 sebanyak 4

responden (5,3%), dan S3 sebanyak 7 responden (9,2%). Berdasarkan

lama bekerjanya, responden yang paling mendominasi adalah yang beke1ja

kurang dari 1 tahun, yaitu sebanyak 30 responden (39,5%), sedangkan

lainnya yaitu 1-2 tahun sebanyak 23 responden (39,5%), 2-3 tahun

sebanyak 14 responden (39,5%), dan lebih daii 3 tahun sebanyak 9

responden (39,5%).

Berdasarkan jabatan, responden yang paling rnendominasi adalah

JUmor auditor sebanyak 53 responden (69, 7%), lainnya yaitu partner

sebanyak 2 responden (2,6%), manager sebanyak I responden (1,3%),

supervisor sebanyak 6 responden (7,9%), dan senior auditor sebanyak 14

responden (18,4%).

B. Statistik Deskriptif

Pengukuran statistik deskriptif variabel dilakukan untuk memberikan

gambaran secara umum mengenai kisaran teoritis, kisaran aktual, rata-rata

(mean) dan standar deviasi dari masing-masing variabel yaitu perencanaan

audit, pemanfaatan teknologi informasi, dan kinerja akuntan publik.disajikan

Tabel.4.3.

Statistik Deskriptif Perencanaan Audit

N : Minimum

i

Maximum MeanI

Std. DeviationPA_0001 76 ! 1 5 4.18 j .812

PA_0002 76: 4 5 4.37: .486

PA_0003 76' 2 5 4.17 1 .575

PA_0004 76: 2 5· 3.99

I

.774PA_0005 76 i 2 5 4.08

I

.627PA_0006 76 2 5 4.181 .582

PA_0007 76 3 5 4.13 .550

PA_0008 76 2 5 4.041 .662

PA_0009 76 2 5 4.17: .661

Valid N I

76

I

(listwise)

'

'

Sumber: data SPSS

Berdasarkan Tabel 4.3 di atas, dapat dideskripsikan bahwa nilai mean tertinggi berada pada butir pertanyaan kedua yang menc:apai 4,3 7. Hal ini mengindikasikan bahwa auditor lebih memprioritaskan dalam meminta

keterangan kepada pihak-pihak yang berkepentingan untuk memperoleh

infomrnsi. Sebaliknya nilai mean terendah berada pada butir pertanyaan

keempat dengan nilai 3,99. Hal ini mengindikasikan hahwa menentukan keberadaan pihak-pihak yang mempunyai hubungan istirnewa tidak menjadi

prioiritas dalam perencanaan audit.

Nilai minimum yang dipilih responden untuk pertanyaan pertarna

adalah I, pertanyaan kedua adalah 4, pertanyaan ketujuh adalah 3, sedangkan

sisanya memiliki nilai minimum 2. Sedangkan nilai maksimum untuk semua

item pertanyaan nilainya sama, yaitu 5 (sangat setuju). Nilai standar deviasi

tertinggi yaitu 0.812 terletak. pada butir pertanyaan pertama mengenai review

kertas kerja audit untuk memperoleh pemahaman tentang bisnis klien.

pe11anyaan kedua merigenai pennintaan keterangan kepada pihak-pihak yang

berkepentingan untuk memperoleh informasi.

Tabel.4.4.

Statistik Deskriptif Pemanfaatan Teknologi Informasi

N Minimum I Maximum

I

MeanI

Std. DeviationTl_0001 76 3 5 4.29 .585

Tl_0002 76 1

,.

,) 3.72 .961Tl_0003 76 1 5 4.29 .727

Tl_0004 76 1 5 4.16 .694

Tl_0005 76' 3 5 4.37 .538

Tl_0006 76 I 1 5 4.04 .871

Tl_0007 761 2 5 4.01 .600

Valid N

761

I

(listwise)

Sumber: data SPSS

Berdasark<m Tabel 4.4 di atas, dapat dideskripsikan bahwa nilai mean

tertinggi berada pada butir pertanyaan kelima yang mencapai 4,37. Hal ini

mengindikasikan bahwa dalam menyimpan dan mengakses data dengan

teknologi informasi memiliki dampak yang besar dalam proses audit.

Sebaliknya nilai mean terendah berada pada butir pertanyaan kedua dengan

nilai 3,72. Hal ini mengindikasikan bahwa auditor jarang diila1tsertakan dalam

pera11cangan sistem perusahaan.

Nilai minimum yang dipilih responden untuk pertanyaan pertama dan

kelima adalah 3. Pertanyaan ketujuh adalah 2, sedangkan sisanya memiliki

nilai minimum I. Nilai maksimum untuk semua item pertanyaan nilainya

sama, yaitu 5 (sangat ウ・セオェオIN@ Nilai standar deviasi tertinggi terletak pada butir

pertanyaan kedua, yaitu 0.961 mengenai keikutsertaan auditor dalam

Sebaliknya nilai standar deviasi terendah berada pada butir pertanyaan

pertama, sebesar 0,585 mengenai peran teknologi informasi dalam melakukan

sampling yang efektif dan efisien.

Tabel.4.5.

Scatistik Deskriptif KinerJa Akuntan Publik

N

I

Minimum I ' Maximum ' I Meani

Std. DeviationK_10001 76

1

I

5 3.72 .741K_10002 76

セi@

5 4.05 .459K_10003 76 5 4.17 .551

K_10004 76

si

4.04 .552K_10005 76 2 51, 4.00 .611

K_10006 76 3

sl

3;,97 .516K_10007 76 3

s!

4.13 .499I

K_10008 76 3 5i 4.04 .528

K_10009 76 1 51 2;,61 .910

K_10010 76 3

sl

4.08 .536!

Valid N 76 '

'

(listwise) I I

Sumber: data SPSS

Berdasarkan Tabel 4.5 di alas, dapat dideskripsikan bahwa nilai mean

tertinggi berada pada butir pertanyaan ketiga yang mencapai 4,17. Hal ini

mengindikasikan bahwa penyajian gagasan-gagasan baru dalarn peningkatan

kinerja lebih cenderung dilakukan oleh auditor. Sedangkan nilai mean

terendah beradda pada butir pertanyaan ke sembilan dengan nilsii 3,61. Hal ini

mengindikasikan bahwa auditor lebih cenderung menggunakan teori

dibandingkan realita dalam menangani klien.

Nilai minimum yang dipilih responden untuk pertanyaan pertama dan

ke · sembilan adalah 1. Pertanyaan ketiga, keempat dan kelima adalah 2,

sedangkan sisanya memiliki nilai minimum 3. Sedanghm nilai maksimum

mengenai penggunaan realita yang te1jadi didalam menangani klien.

Sedangkan nilai standar deviasi terendah pada butir pertanyaan kedua yaitu

0,459 mengenai tuntutan untuk berhasil dalam berkerja.

C. Uji Kualitas Data

1. Uji Validitas

Uji validitas data dilakukan untuk mengukur sah atau valid

tidaknya suatu data. Pengujian ini dilakukan dengan menggunakan

Pearson Correlation. Pedoman suatu model dikatakan valid jika tingkat

signifikansinya di bawah 0,05 maka butir pertanyaan tersebut dapat

dikatakan valid. Tabel be1ikut ini akan menunjukkan hasil uji validitas

perencanaan audit, pemanfaatan teknologi informasi dan kinerja akuntan.

Tabel.4.6.

Variabel Perencanaan Audit

Pertanyaan Sig. Pearson Correlation Keterangan

PA1 0,000 0.651 Valid

PA2 0,000 0.589 Valid

PA3 0.000 0.612 Valid

PA4 0.000 0.652 Valid

PA5 0,000 0.497 Valid

PA6 0,000 0.621 Valid

PA7 0.000 0.619 Valid

PA8 0,000 0.689 Valid

PA9 0,000 0.689 Valid

Tabel.4.7.

Variabel Pemanfaatan Teknologi I nformasi

Pertanyaan Sig. Pearson Correlation Keterangan

T1 0,000 0.443 Valid

T2 0,000 0.687 Valid

-T3 0.000 0.775 Valid

T4 0.000 0.677 Valid

T5 0,000 0.512 Valid

T6 0,000 0.691 Valid

Tl 0.000 0.317 Valid

Sumber: data SPSS

Tabel.4.8.

Variabel Kinerja Akuntan. Publik

Pertanyaan Sig. Pearson Correlation Keterangan

K1 0,000 0.354 Valid

K2 0,000 0.433 Valid

K3 0.000 0.637 Valid

K4 0.000 0.546 Valid

K5 0,000 0.626 Valid

K6 0,000 0.489 Valid

K7 0.000 0.657 Valid

K8 0,000 0.580 Valid

K9 0,000 0.632 Valid

K10 0.000 0.466 Valid

Sumber: data SPSS

Pada Tabel 4.6, Tabel 4.7, Tabel 4.8 di atas menunjukkan bahwa

butir-butir pertanyaan pada setiap variabel yaitu perencanaan audit,

pemanfaatan teknologi informasi dan kinerja akuntan publik menunjukkan

2. Uji Rdiabilitas

Suatu kuesioner dikatakan reliable atau handal jika jawaban

seseorang dalam kuesioner konsisten atau stabil dari waktu ke waktu.

Pedoman alat ukur dikatakan reliable adalah jika nilai koefisien aipha di

atas 0,60. Basil dari uji reliabilitas Perencanaan audit, Pemanfaatan

teknologi informasi, dan Kinerja dapat dilihat pada Tabel 4.9.

Tabel.4.9. Hasil Uji Reliabilitas

Variabel Cronbach Alpha Keterangan

Perencanaan audit 0.806 Reliabel

Pemanfaatan teknologi informasi 0.690 Reliabel

Kinerja 0.740 Reliabel

Sumber: data SPSS

Berdasarkan data pada Tabel 4.9 diatas yang mdiputi perencanaan

audit, pemanfaatan teknologi infmmasi dan kinerja, masing-masing

memiliki nilai cronbach alpha 0,806; 0,690; dan 0,740. Semua instrumen

dinyatakan reliabel karena memiliki nilai cronbach alpha lebih dari 0,60.

D. Uji Asumsi }(Jasik

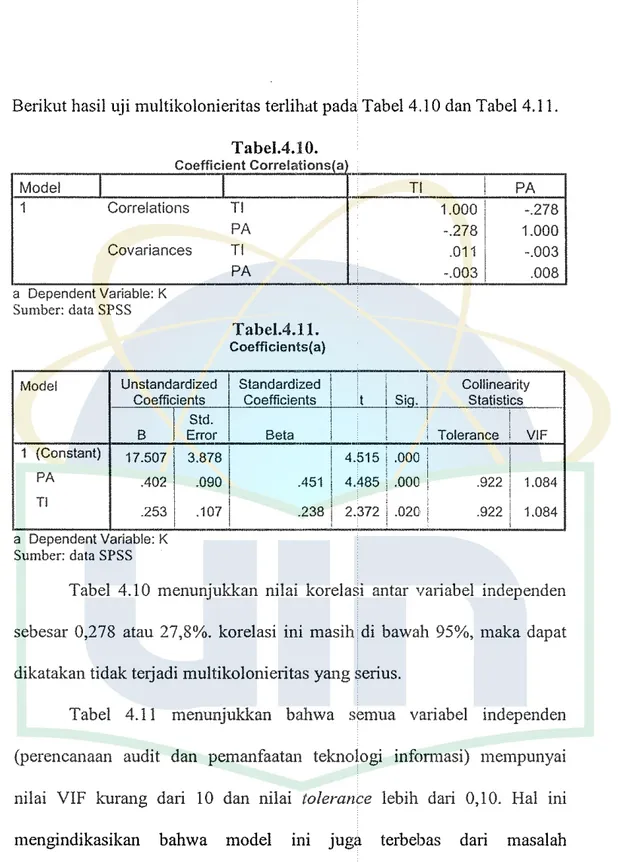

1. Uji Multikolonieritas

Uji multikolinearitas ini be1tujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independ'en).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

Berikut hasil uji multikolonie1itas terlihat pada Tabel 4. 10 dan Tabel 4.11.

Tabel.4.10.

Coefficient Correlations( a

Model

I

I

1 Correlations

Covariances

a Dependent Vanable: K

Sumber: data SPSS

Model Unstandardized

Coefficients

I

Std.B Error

1 (Constant) 17.507 3.878

PA .402 .090

Tl

PA

TlPA

Tabel.4.11. Coefficients( a)I

Standardized CoefficientsI

Beta.451

i Tl

.253 .101

I

.238a Dependent Vanable: K

Sumber: data SPSS

Tl I

'

PA

1.000 -.278 -.278 1.000 .011 -.003 -.003 .008

Collinearity

t Sig. Statistics

i ' Tolerance I VIF

4.515 .000

i

4.485 .000 I i .922 1.084

2.372

.ow

I

.922 1.084Tabel 4.10 menunjukkan nilai korelasi antar variabel independen

sebesar 0,278 atau 27,8%. korelasi ini masih di bawah 95%, maka dapat

dikatakan tidak terjadi multikolonieritas yang serius.

Tabel 4.11 menunjukkan bahwa semua variabel independen

(perencanaan audit dan pemanfaatan teknologi infonnasi) mempunyai

nilai VIF kurang dari I 0 dan nilai tolerance lebih dari 0, I 0. Hal ini

mengindikasikan bahwa model ini juga terbebas dari masalah

multikolineaiitas.

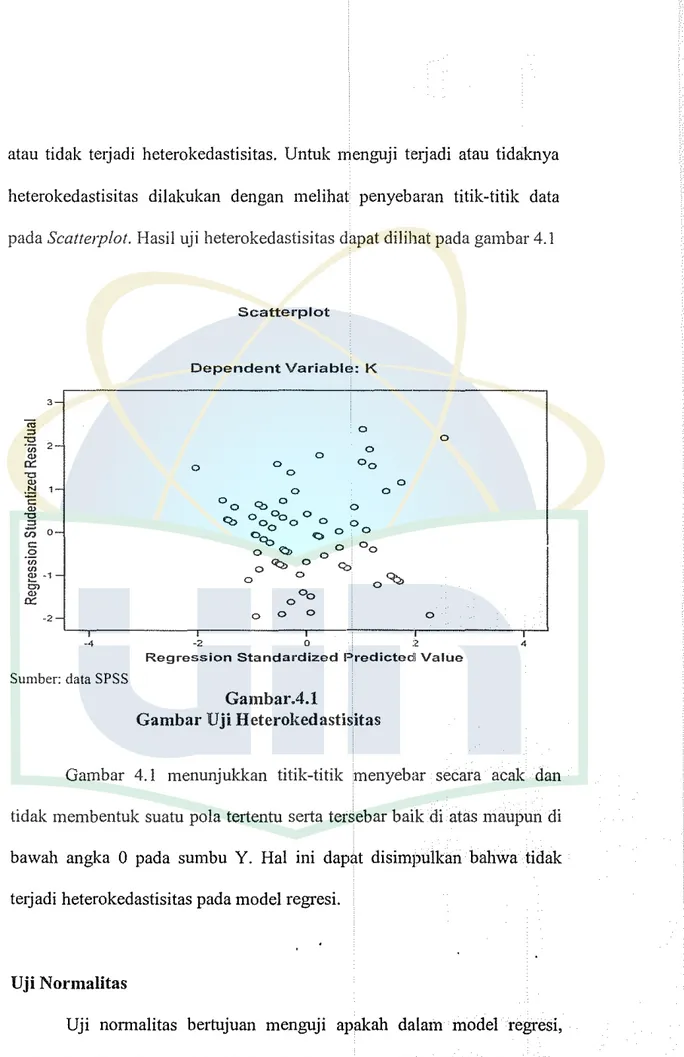

· 2. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model

atau tidak terjadi heterokedastisitas. Untuk menguji terjadi atau tidaknya

heterokedastisitas dilakukan dengan melihat penyebaran titik-titik data

pada Scatterplot. Hasil uji heterokedastisitas dapat dilihat pada gambar 4.1

3-

-2-·4

Sumber: data SPSS

Scatterplot

Dependent Variable: K

0

0

0 0

0

0

0 0

q, 0 0

ooOoooo o

cc::;

<:> 0 0 ca..._ 0 °o0 セ@ 0

«:;,, 0 <O

0 0 0 Cb.

0 " ' 0 Oo

0 0 0

' '

.

セ@ 0 2

0

0

Regression Standardized Predicted! Value

Gambar.4.1

Gambar Uji Heterokedastisitas

4

Gambar 4.1 menunjukkan titik-titik menyebar secara acak dan

tidak membentuk suatu pola tertentu serta tersebar baik di atas maupun di

bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak

terjadi heterokedastisitas pada model regresi.

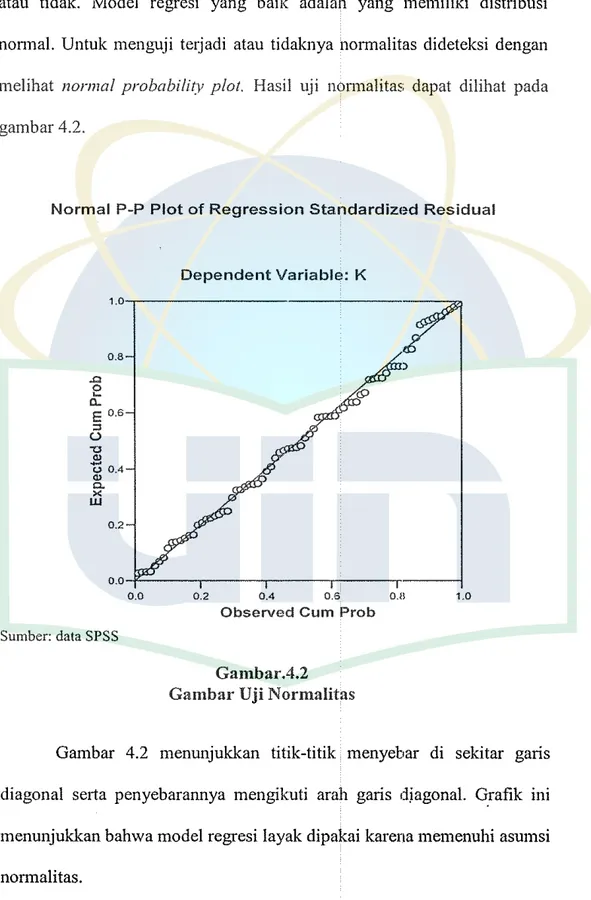

3. Uji Normalitas

Uji normalitas bertujuan menguji apakah dalam model regresi,

atau tidak. Model regresi yang baik