Lampiran 1

Data Variabel Penelitian tahun 2012

NAMA DER CR NPM Harga

Saham PER

AKPI 1.03 1.40 0.02 830 16.27

APLI 0.53 1.44 0.01 86 30.60

ARNA 0.55 1.17 0.14 1650 19.41

ASII 1.03 1.40 0.12 7550 15.73

AUTO 0.07 1.16 0.14 3380 12.38

BATA 0.48 2.12 0.09 60000 11.25

CEKA 1.22 1.03 0.05 1230 4.01

CPIN 0.51 3.31 0.13 3500 21.34

DLTA 0.25 5.26 0.12 255000 19.62

DVLA 0.28 4.31 0.14 1690 9.66

GJTL 1.35 1.72 0.09 2200 6.77

HMSP 0.97 1.78 0.15 1389567 612.41

ICBP 0.48 3.31 0.13 8100 21.66

INDF 0.74 2.00 0.10 5850 15.77

INTP 0.17 6.03 0.28 22650 17.52

KLBF 0.28 3.41 0.13 1030 27.84

MYOR 1.71 2.76 0.07 19600 20.59

SMCB 0.45 1.40 0.15 2900 16.48

SMGR 0.46 1.71 0.25 15700 19.22

SQBB 0.22 4.85 0.35 10500 0.78

TOTO 0.70 2.15 0.14 6636 13.94

DATA VARIABEL TAHUN 2013

NAMA DER CR NPM harga

saham PER

AKPI 1.15 1.13 0.02 830 14.56

APLI 0.21 2.88 0.03 81 63.28

ARNA 0.38 1.61 0.16 870 24.63

ASII 1.07 1.32 0.11 7425 15.66

AUTO 0.42 1.33 0.08 4200 23.20

BATA 0.81 1.55 0.07 1105 20.29

CEKA 1.39 1.47 0.01 1500 10.87

CPIN 0.91 2.24 0.06 3780 35.33

DLTA 0.30 4.47 0.14 390 0.02

DVLA 0.28 5.18 0.07 1690 23.15

GJTL 1.68 2.02 0.02 1425 18.51

HMSP 1.10 1.53 0.13 1616845 696.02

ICBP 0.66 2.18 0.08 13100 29.31

INDF 1.08 1.81 0.08 6750 96.43

INTP 0.17 4.93 0.26 25000 17.47

KLBF 0.27 3.40 0.12 1830 41.59

MYOR 1.51 2.09 0.03 20900 46.34

SMCB 0.96 0.60 0.06 2185 38.33

SMGR 0.37 2.21 0.21 16200 17.27

SQBB 0.25 4.37 0.33 10500 0.64

TCID 0.31 1.80 0.08 17525 20.21

TOTO 0.65 2.11 0.14 3966 13.35

Data Variabel Penelitian tahun 2014

NAMA DER CR NPM Harga

Saham PER

AKPI 1.04 1.07 0.02 810 14.21

APLI 0.39 1.84 0.01 65 9.67

ARNA 0.38 1.61 0.17 870 0.27

ASII 1.02 1.24 0.12 6800 14.17

AUTO 0.32 1.89 0.10 3650 17.46

BATA 0.72 1.69 0.05 1060 31.05

CEKA 1.02 1.63 0.03 1160 5.30

CPIN 0.58 3.79 0.10 3375 21.92

DLTA 0.28 4.71 0.14 380000 23.53

DVLA 0.30 0.00 0.11 2200 19.64

GJTL 1.68 2.31 0.01 1680 48.00

HMSP 0.94 1.75 0.14 1469645 595.48

ICBP 0.60 2.41 0.09 10200 31.10

INDF 1.04 1.67 0.06 6600 110.00

INTP 0.16 6.15 0.27 20000 14.70

KLBF 0.33 2.84 0.12 1250 30.49

MYOR 1.47 2.44 0.09 26000 23.32

SMCB 0.70 0.64 0.98 2275 18.35

SMGR 0.41 1.88 0.22 14.5 0.02

SQBB 0.21 4.97 0.35 10500 708.41

TCID 0.24 3.57 0.08 11900 14.95

TOTO 0.69 0.00 0.14 7683 32.15

Lampiran 2

Uji Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 69 .07 212.51 3.7441 25.50556

CR 69 .60 7.73 2.5201 1.50153

NPM 69 .01 .98 .1251 .13206

Harga_Saham 69 14.50 1616845.00 80542.5870 308594.54729 Valid N (listwise) 69

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Lampiran 3

Hasil Uji Normalitas

Hasil Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 69

Normal Parametersa,b Mean 0E-7 Std. Deviation .83752239

Most Extreme Differences

Absolute .153 Positive .153 Negative -.089

Kolmogorov-Smirnov Z 1.273

Asymp. Sig. (2-tailed) .078 a. Test distribution is Normal.

b. Calculated from data.

Grafik Histogram Variabel Terkait Harga Saham Sumber : Hasil Penelitian, 2016 (Data Diolah)

Grafik normal P-P Plot

Lampiran 4

Hasil Uji Multikolinearitas

Coefficientsa Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 4.425 .400 11.055 .000

DER .109 .273 .051 .399 .691 .766 1.306

CR .576 .477 .146 1.208 .231 .838 1.193

NPM .902 .282 .402 3.202 .002 .780 1.282 a. Dependent Variable: Harga Saham

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Lampiran 5

Hasil Uji Heteroskedastisitas

Lampiran 6

Hasil Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea -.00681

Cases < Test Value 34 Cases >= Test Value

35

Total Cases 69

Number of Runs 39

Z .851

Asymp. Sig. (2-tailed) .395 a. Median

Lampiran 8

Hasil Uji Simultan (Uji-F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 12.021 3 4.007 5.455 .002b

Residual 47.746 65 .735

Total 59.767 68

a. Dependent Variable: Harga_Saham b. Predictors: (Constant), NPM, CR, DER Lampiran 7

Hasil Uji koefisien Determinasi

Model Summaryb Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .448a .201 .164 .85706 1.889

Lampiran 9

Hasil Uji Parsial (Uji-t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 4.427 .401 11.050 .000

DER .107 .273 .050 .394 .695

CR .573 .477 .146 1.202 .234

NPM .903 .282 .402 3.202 .002

a. Dependent Variable: Harga_Saham

Lampiran 10

Hasil Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 4.427 .401 11.050 .000

DER .107 .273 .050 .394 .695

CR .573 .477 .146 1.202 .234

NPM .903 .282 .402 3.202 .002

Lampiran 11

Uji MRA Memoderasi Hubungan antara DER terhadap Harga Saham Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 3.225 .113 28.549 .000

DER -.802 .237 -.372 -3.382 .001

PER .005 .001 .728 6.326 .000

DERxPER .006 .002 .376 3.016 .004

a. Dependent Variable: Harga_Saham

Lampiran 12

Uji MRA Memoderasi Hubungan antara CR terhadap Harga Saham Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 2.935 .159 18.411 .000

CR 1.456 .386 .370 3.776 .000

PER .007 .001 1.050 5.977 .000

CRxPER -.009 .003 -.633 -3.543 .001

Lampiran 13

Uji MRA Memoderasi Hubungan antara NPM terhadap Harga Saham Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 4.509 .254 17.738 .000

NPM 1.056 .224 .470 4.703 .000

PER -.004 .002 -.584 -1.633 .107

NPMxPER -.009 .003 -1.070 -3.034 .003

DAFTAR PUSTAKA

Ang, Robbert (1997) .Pasar Modal. Jakarta . Mediasoft Indonesia

Arista, dessi dan Astohar (2012) “Analisi Faktor – Faktor yang Mempengaruhi Return Saham (Kasus pada Perusahaan Manufaktur yang Go Public di BEI periode tahun 2005 - 2009)” , jurnal ilmu manajemen dan akuntansi terapan , vol 3 nomor 1 . Hal 3

Azwin Tengku Amrizal (2015). Pengaruh Earning Per Share (EPS), Price Earning Ratio (PER), Return on Asset (ROA) , Net Profit Margin (NPM), dan Debt To Equity Ratio (DER) , Terhadap Harga Saham Perusahaan Perbankan Yang Terdaftar di BEI. . Skripsi . Universitas Sumatera Utara.

Brigham, Eugene F and Houston Joel F (2010), Dasar-dasar Manajemen Keuangan, Buku 1, Edisi 11. Salemba Empat. Jakarta

Erlina (2011).Metodologi Penelitian. USU PRESS.Medan .

Darmadji, Tjiptono dan Hendy M. Fakhruddin (2008). Pasar modal di Indonesia, pendekatan tanya jawab , Edisi kedua , Salemna 4 , Jakarta.

Ghozali , Imam (2013). Aplikasi Analisis Multivariat dengan Program SPSS 21.Edisi 7 , Penerbit Universitas Diponegoro , Semarang .

Juliana, Lidia (2014). Analisis Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Manufaktur yang Tardaftar di BEI .Skripsi . Universitas Sumatera Utara.

Kurnianto Ajeng Dewi (2013) , Analisis Pengaruh EPS, ROE, DER, dan CR Terhadap Harga Saham dengan PER Sebagai Variabel MODERATING (Studi Kasus Pada Saham Indeks LQ45 Periode 2009-2011 Yang Terdaftar Pada Bursa Efek Indonesia), skripsi. Universitas Diponegoro . Semarang.

Richard Dewi Karina (2014).Pengaruh Rasio-Rasio Keuangan Terhadap Harga Saham Pada Perusahaan Barang Konsumsi yang Terdaftar di BEI.Skripsi . Universitas Sumatera Utara.

Rinati, Ina (2001). “Pengaruh Net Profit Margin (NPM, Return On Assets (ROA), Dan Return On Equity (ROE) Terhadap Harga Saham Perusahaan yang Tercantum dalam Indeks LQ45”. Jurnal Ekonomi dan Manajemen. Vol. 1, No. 2: Hal. 75

Sinaga Dame Lestari (2015). Analisis Pengaruh Return On Assets (ROA), Net Profit Margin (NPM), Earning Per Share (EPS) Terhadap Harga Saham dengan Price Earnings Ratio(PER) Sebagai Variabel Moderating Pada Perusahaan Perbankan yang Terdaftar di BEI. Skripsi. Universitas Sumatera Utara.

Subramanyam, K.R, john J wild (2010) , Analisis Laporan Keuangan , edisi 10 , buku 1, salemba empat.

Supritadi , Edi (2014) . SPSS +Amos IN MEDIA.

Walter T Harrison Jr, et al . (2011). Akuntansi Keuangan – IFRS , edisi ke 8 jilid 1. Erlangga.

Wild, John J ., K.R. dan Subramanyam ,(2010). Analisis Laporan Keuangan ,Buku 1, Penerbit Salemba Empat , Jakarta

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini akan menjelaskan mengenai bagaimana pengaruh rasio-rasio keuangan terhadap harga saham .Peneliti menganalisis pengaruh Debt to Equity Ratio(DER), Current Ratio(CR), Net Profit Margin(NPM) terhadap harga saham

dengan Price Earning Ratio sebagai variable pemoderasi.Data yang digunakan dalam penelitian ini adalah data sekunder, data skunder adalah data yang diperoleh secara tidak langsung atau melalui media perantara.Datanya bersifat kuantitatif mengenai laporan keuangan tahunan dan harga saham penutupan (closing price) tiap perusahaan yang diperoleh dari harga saham pada periode akhir tahun.

3.2 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi.Metode dokumentasi dilakukan dengan menggunakan data yang berasal dari dokumen-dokumen yang sudah ada.Data dalam penelitian ini diperoleh dengan mengunduh data-data dari website Bursa Efek Indonesia,dan SahamOK. 3.3 Populasi Penelitian dan Sampel penelitian

sampel dalam penelitian ini yang digunakan adalah dengan menggunakan metode purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu

(umumnya disesuaikan dengan tujuan dan masalah penelitian) dengan tujuan mendapatkan sampel yang sesuai dengan tujuan penelitian.

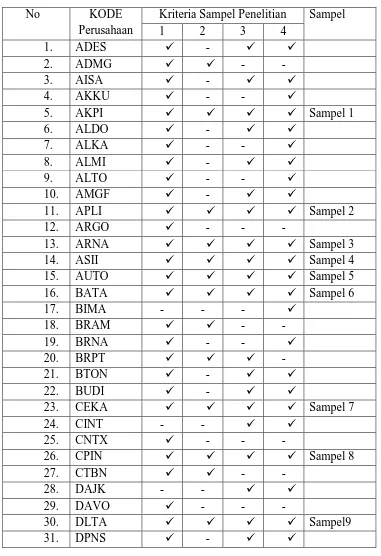

Perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkankriteria berikut :

1. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2012-2014, Perusahaan tersebut mempublikasikan laporan keuangannya selama tahun 2012-2014 secara beturut-turut.

2. Perusahaan yang laporan keuangannya memiliki tahun fiskal per 31 Desember dan telah diaudit oleh Big Fourselama tahun 2012-2014.

3. Perusahaan yang tidak mengalami kerugian pada periode penelitian. 4. Perusahaan yang mempublikasikan laporan keuangannya dalam mata uang

rupiah selama tahun 2012-2014.

Tabel 3.1 Observasi Populasi

No KODE

Perusahaan

Kriteria Sampel Penelitian Sampel

1 2 3 4

1. ADES -

2. ADMG - -

3. AISA -

4. AKKU - -

5. AKPI Sampel 1

6. ALDO -

7. ALKA - -

8. ALMI -

9. ALTO - -

10. AMGF -

11. APLI Sampel 2

12. ARGO - - -

13. ARNA Sampel 3

14. ASII Sampel 4

15. AUTO Sampel 5

16. BATA Sampel 6

17. BIMA - - -

18. BRAM - -

19. BRNA - -

20. BRPT -

21. BTON -

22. BUDI -

23. CEKA Sampel 7

24. CINT - -

25. CNTX - - -

26. CPIN Sampel 8

27. CTBN - -

28. DAJK - -

29. DAVO - - -

30. DLTA Sampel9

32. DVLA Sampel10

33. EKAD -

34. ERTX - - -

35. ESTI - -

36. ETWA - -

37. FASW -

38. FPNI - -

39. GDST - -

40. GDYR -

41. GGRM -

42. GJTL Sampel11

43. HDTX - -

44. HMSP Sampel 12

45. ICBP Sampel 13

46. IGAR - -

47. IKAI - -

48. IKBI - - -

49. IMAS -

50. IMPC - -

51. INAF - -

52. INAI -

53. INCI -

54. INDF Sampel14

55. INDR -

56. INDS -

57. INKP - -

58. INRU - - -

59. INTP Sampel15

60. IPOL - -

61. ISSP -

62. ITMA - -

63. JECC -

64. JPFA -

65. JKSW - -

66. JPRS -

68. KARW - -

69. KBLI -

70. KBLM -

71. KBRI - -

72. KDSI - -

73. KIAS -

74. KICI -

75. KLBF Sampel16

76. KRAH - -

77. KRAS - -

78. LION -

79. LMPI - -

80. LMSH -

81. LPIN - -

82. MAIN - -

83. MASA -

84. MBTO -

85. MERK -

86. MLBI -

87. MLIA -

88. MRAT - -

89. MYOR Sampel17

90. MYRX -

91. MYTX - -

92. NIKL - - -

93. NIPS -

94. PAFI - - - -

95. PBRX - - -

96. PICO -

97. POLY - - -

98. PRAS -

99. PSDN - -

100. PTSN - -

101. PYFA -

102. RICY - -

104. ROTI -

105. SAIP - - - -

106. SCCO -

107. SCPI -

108. SIAP - - -

109. SIDO - - -

110. SIMA -

111. SIMM - - - -

112. SIPD -

113. SKBM -

114. SKLT -

115. SMBR - - -

116. SMCB Sampel18

117. SMGR Sampel19

118. SMSM -

119. SOBI - - -

120. SPMA - -

121. SQBB Sampel20

122. SRIL - -

123. SRSN -

124. SSMT -

125. STTP -

126. SULI -

127. TBMS - - -

128. TCID Sampel21

129. TIRT - - -

130. TKIM - -

131. TOTO Sampel22

132. TPIA - -

133. TRIS -

134. TRST Sampel23

135. TSPC -

136. ULTJ -

137. UNIC - -

138. UNIT -

140. UNVR -

141. VOKS -

142. WIIM -

143. WTON - - -

3.4 Variabel Penelitian dan Definisi Operasional Variabel 3.4.1 Variabel terikat (Dependent Variabel)

Variabel terikat atau variabel dependent adalah variabel yang dipengaruhi oleh atau karna adanya variabel bebas atau variabel independen ,Kurnianto (2013). Variabel dependen dalam penelitian ini adalah Harga Saham pada perusahaan manufaktur yang terdaftar di Bursa efek Indonesia .

3.4.2 Variabel bebas (Independent Variabel)

Variabel bebas (Independent Variabel) adalah variabel yang mempengaruhi variabel yang lain. Variabel bebas yang digunakan dalam penelitian ini yaitu Debt To Equity Ratio (DER), Current Ratio (CR), Net Profit Margin (NPM).

3.4.3 Variabel Moderasi

Menurut Kurnianto (2013) Variabel Moderasia variabel moderasi adalah variabel yang dapat memperkuat atau memperlemah hubungan langsung antara variabel independen dengan variabel dependen.Variabel moderasi dalam penelitian ini adalah Price Earning Ratio (PER).

Tabel 3.2 Definisi Operasional Variabel Nama

Variabe l

Definisi Operasional Parameter yang Digunakan Skal a Variabel terikat (Dependent Variabel)

Harga Saham

Harga saham merupakan perwujudan dari nilai pasar

Harga saham penutupan (closing price)

saham yang merupakan harga saham pada pasar yang sedang berlangsung di bursa efek. Variabel bebas (Independent Variabel) Debt To

Equity Ratio (DER

Rasio yang digunakan untuk menilai utang dengan ekuitas ���

=����������������

����������� � 100%

Rasio

Current Ratio (CR)

Rasio ini merupakan salah satu rasio likuiditas yang

digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan aset lancar yang dimilikinya

��

= ������������

������������������ � 100%

Rasio

Net Profit Margin (NPM)

Rasio ini digunakan

untukmengukur kemampuan perusahaan untuk

menghasilkan

pendapatanbersih. NPM Mengukurefektifitasperusahaa n yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan investasi perusahaan.

���= ���������

����� � 100%

Rasio Variabel Moderasi Price Earning Ratio (PER).

Rasio yang menunjukan perbandingan antara harga pasar per lembar saham (Market Price Per Share) dengan Earning Per Share

���

= ���������ℎ���

�����������ℎ��� �100%

3.5 Metode Analisis Data

3.5.1 Analisis Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan di interpretasikan (Erlina, 2011). statistik deskriptif digunakan untuk mengembangkan profil perusahaan yang menjadi sampel. Ukuran statistik deskriptif yang digunakan dalam penelitian ini adalah nilai minimum dan nilai maximum, mean, dan standar deviasi. Nilai minimum dan maximum biasanya dipakai untuk mengetahiu range (rentang) data. Dengan semakin besarnya nilai range, maka akan semakin besar pulak penyimpangan dari nilai rata-ratanya. Nilai rata-rata (mean) adalah perbandingan penjumlahan sekelompok data dengan jumlah data. Nilai rata-rata adalah cara termudah untuk mengetahui gambaran data. Standar deviasi adalah rata-rata penyimpangan masing-masing data terhadap nilai yang diharapkan (Erlina, 2011).

3.5.2 Uji Asumsi Klasik

Data yang digunakan dalam penelitian ini adalah data sekunder, maka untuk menentukan ketepatan model harus dilakukan pengujian atas beberapa asumsi klasik yang mendasari model regresi.Pengujian ini dikenal dengan pengujian Best Linier Unbiasedness Estimator (BLUE).Pengujian asumsi klasik yang digunakan dalam

3.5.2.1 Uji Normalitas

Menurut Ghozali (2013) Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal.Jika asumsi ini dilarang maka uji statistik menjadi tidak valid untuk jumlah sample kecil.Cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik atau uji statistik dengan tes One Sample Kolmogorov-Smirnov.Dalam penelitian ini, uji normalitas dilakukan dengan uji statistic Kolmogorov Smirnov. Pedoman pengambilan keputusan rentang data

tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

a. Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

b. Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

3.5.2.2 Uji Multikolinearitas

yangumum dipakai untuk menunjukkan adanaya multikolinearitas adalah nilai tolerance <0,10 atau sama dengan VIF >10 (Ghozali, 2013).

Menurut Ghozali (2013), cara yang dapat dilakukan jika terjadi multikolinieritas, yaitu :

1. Mengeluarkan satu atau lebih variabel independen yang mempunyai korelasi tinggi dari model regresi dan indetifikasi variabel independen lainnya untuk membantu prediksi,

2. Menggabungkan data cross section dan time series (pooling data), 3. Menambah data penelitian

3.5.2.3 Uji Heterokedastisitas

Uji heterokesdastisitas bertujuan untuk menguji apakah dalam model Regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas.Kebanyakan data crossection mengandung situasi heterokesdastis karena data ini menghimpun data yang mewakili berbagai ukuran.Ghozali (2013).

3.5.2.4 Uji Autokorelasi

sepanjang waktu berkaitan satu dengan yang lain. Masalah autokorelasi ini umumnya terjadi pada data time series. Pendekatan yang sering digunakan untuk menguji ada tidaknya autokorelasi adalah uji Durbin-Watson dan Run test. Jika nilai signifikansi > 0,05 maka tidak terjadi autokorelasi dalam model regresi.

3.5.3 Pengujian Hipotesis

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara sebagai berikut:

3.5.3.1 Uji Koefisien Determinasi (��)

Uji koefisien determinasi digunakan untuk mengukur persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen atau dengan kata lain untuk menguji goodness-fit dari model regresi. Nilai R2 koefisien determinasi antara 0 sampai 1 (0 ≤ R 2 ≤ 1). Nilai R2 dikatakan baik jika di atas 0,5 karena nilai R2 berkisar antara 0 sampai 1. Nilai R2sama dengan nol (R2=0) menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen. Bila R2 semakin besar mendekati 1 menunjukkan semakin kuat pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin kecil mendekati nol menunjukkan semakin kecil pengaruh variabel independen terhadap variabel dependen.

3.5.3.2 Uji Signifikan Simultan (F-test)

Pengujian ini menggunakan uji F yaitu dengan membandingkan F hitung dengan F tabel. Uji ini dilakukan dengan syarat:

a. Bila F hitung < F tabel, artinya bahwa secara bersama-sama variabel independen tidak berpengaruh terhadap variabel dependen;

b. Bila F hitung > F tabel, artinya bahwa secara bersama-sama

variabel independen berpengaruh terhadap variabel dependen. Pengujian ini

juga dapat menggunakan pengamatan nilai signifikan F pada tingkat α yang

digunakan (penelitian ini menggunakan tingkat α sebesar 5%). Analisis ini didasarkan pada perbandingan antara nilai signifikansi F dengan nilai signifikansi 0,05 dengan syarat-syarat sebagai berikut:

a. Jika signifikansi F < 0,05 berarti variabel-variabel independen secara simultan berpengaruh terhadap variabel dependen;

b. Jika signifikansi F > 0,05 berarti variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

3.5.3.3 Uji Signifikan Parsial (t-test)

Uji t-test digunakan untuk mengukur seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Uji ini dilakukan dengan syarat:

a.Bila t hitung < t tabel, artinya bahwa secara parsial variabel independen tidak berpengaruh terhadap variabel dependen;

Pengujian ini juga dapat menggunakan pengamatan nilai signifikan t pada

tingkat α yang digunakan (penelitian ini menggunaka tingkat α sebesar 5%). Analisis

ini didasarkan pada perbandingan antara nilai signifikansi t dengan nilai signifikansi 0,05 dengan syarat-syarat sebagai berikut:

a.Jika signifikansi t < 0,05 berarti variabel independen secara parsial berpengaruh terhadap variabel dependen;

b.Jika signifikansi t > 0,05 berarti variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

3.5.4 Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mendapatkan koefisien regresi yang akan menentukkan apakah hipotesis akan diterima atau ditolak. Data yang telah dikumpulkan dianalisis dengan menggunakan alat analisis statistik. Persamaan Analisis Regresi Linear Berganda :

Y = a + b1X1+ b2X2+ b3X3+ e Keterangan :

Y = Harga Saham a = Konstanta b= Koefisien regresi

X1= Debt To Equity Ratio (DER) X2= Current Ratio (CR)

3.5.5Analisis Regresi dengan Variabel Moderasi

Dalam penelitian ini untuk menguji regresi dengan variabel moderasi yaitu dengan menggunakan uji interaksi.Uji interaksi sering disebut dengan Moderated Regression Analysis(MRA).Moderated Regression Analysis(MRA) atau uji interaksi

adalah aplikasi khusus regresi berganda linear dimana terdapat perkalian dua atau lebih variabel independen. Uji ini digunakan untuk mengetahui sejauh mana interaksi Price Earning Ratio (PER) dapat mempengaruhi Debt To Equity Ratio (DER),

Current Ratio (CR), Net Profit Margin (NPM) terhadap Harga saham .

Model persamaan MRA yang digunakan :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X1X4 + b6X2X4 + b7X3X4 + e Keterangan :

Y = Harga Saham a = Konstanta b= Koefisien regresi

X1= Debt To Equity Ratio (DER) X2= Current Ratio (CR)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012 sampai 2014.Sampel dalam penelitian ini dipilih dengan menggunakan metode purposive sampling dengan beberapa kriteria tertentu.Berdasarkan kriteria yang telah di tetapkan terdapat 144 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012 sampai 2014.

Pengujian asumsi klasik dan regresi dilakukan dengan menggunakan software SPSS versi 20 for windows. Prosedur ini dimulai dengan memasukkan variabel – variabel penelitian ke program SPSS tersebuh dan menghasilkan output – output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang ditetapkan, diperoleh 23 perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini yang diamati selama periode 2012 hingga 2014.

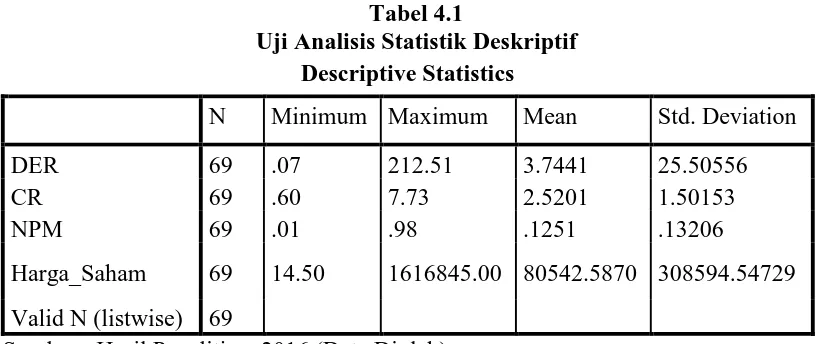

4.2 Analisis Statistik Deskriptif

minimum, dari setiap Variabel. Statistik Deskriptifdari data-data dalam penelitian ini disajikan dalam table sebagai berikut :

Tabel 4.1

Uji Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 69 .07 212.51 3.7441 25.50556

CR 69 .60 7.73 2.5201 1.50153

NPM 69 .01 .98 .1251 .13206

Harga_Saham 69 14.50 1616845.00 80542.5870 308594.54729 Valid N (listwise) 69

Sumber : Hasil Penelitian, 2016 (Data Diolah) Dari tabel 4.1 di atas menunjukkan bahwa :

1. VariabelDER memiliki jumlah sampel sebanyak 69, nilai minimum sebesar 0,07, nilai maksimum 212,51 , nilai rata-rata (mean) 3.7441 dan simpangan baku (Standard Deviation) sebesar 25.50556.

2. Variabel CR memiliki jumlah sampel sebanyak 69, nilai minimum0,06, nilai maksimum7.73, nilai rata-rata (mean) 2.5201dan simpangan baku (Standard Deviation) sebesar 1.50153.

4. Variabel Harga Saham memiliki jumlah sampel sebanyak 69, nilai minimum 14,50, nilai maksimum 1616845,00, nilai rata-rata (mean) sebesar 80542,5870 dan simpangan baku (Standard Deviation) sebesar 308594,54729

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah variabel residual berdistribusi normal atau tidak. Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogrov-Smirnov (K-S) dengan membuat hipotesis :

Ho : data residual berdistribusi normal, Ha : data residual tidak berdistribusi normal.

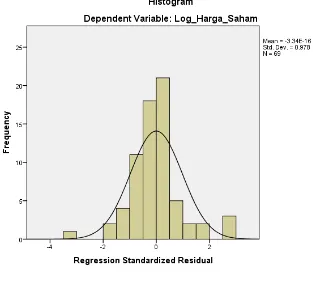

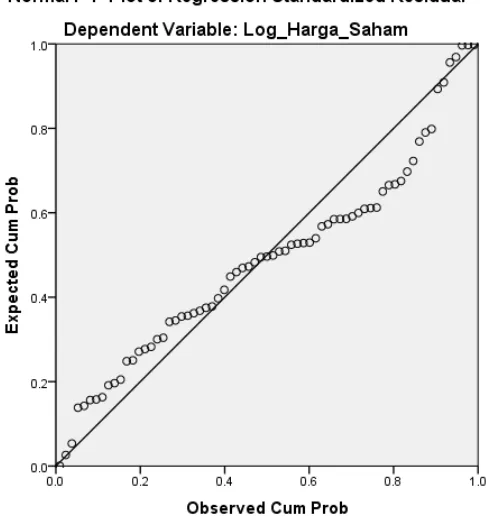

Apabila nilai signifikan lebih besar dari 0.05 maka Ho diterima dan Ha ditolak, sebaliknya jika nilai signifikan lebih kecil dari 0.05 maka Ho ditolak dan Ha diterima. Beberapa metode uji normalitas yaitu melalui uji One Sample Kolmogorov Smirnov, grafik Histogram, dan grafik Normal P-Plot.

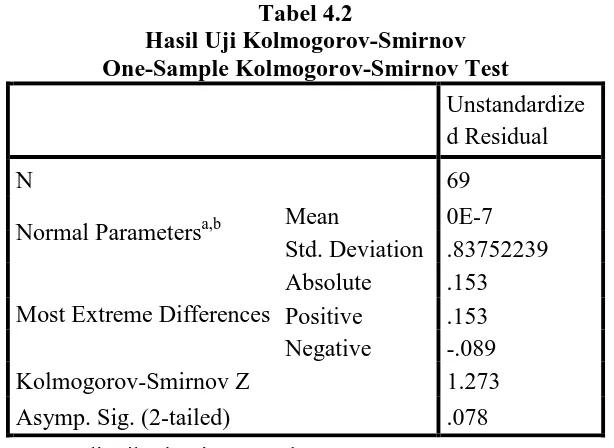

Tabel 4.2

Hasil Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 69

Normal Parametersa,b Mean 0E-7 Std. Deviation .83752239

Most Extreme Differences

Absolute .153 Positive .153 Negative -.089

Kolmogorov-Smirnov Z 1.273

Asymp. Sig. (2-tailed) .078 a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Dari hasil pengolahan data Tabel 4.2 diperoleh besarnya nilai Kolmogorov-Smirnov adalah 1,273 dan signifikan pada 0,078. Nilai signifikan lebih besar dari 0,05

2. grafik Histogram

Gambar 4.1

Grafik Histogram Variabel Terkait Harga Saham Sumber : Hasil Penelitian, 2016 (Data Diolah)

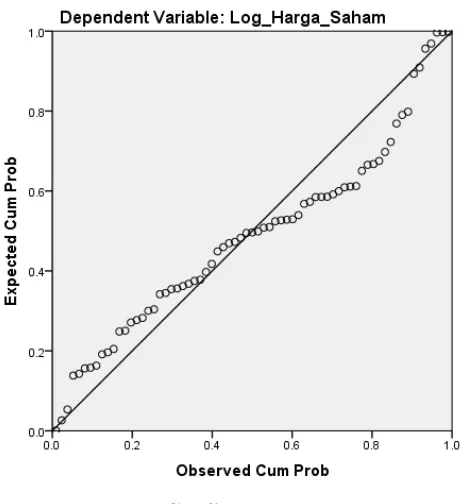

3. grafik Normal P-Plot.

Gambar 4.2 Grafik normal P-P Plot

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Grafik normal p-p plot pada gambar 4.2 menunjukkan bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal.Berdasarkan hal ini dapat disimpulkan bahwa data berdistribusi normal.

4.3.2 Uji Multikolinearitas

dapat dilihat dari nilai Tolerance dan Variance Inflation Factor (VIF). Kriteria pengambilan keputusannya adalah sebagai berikut :

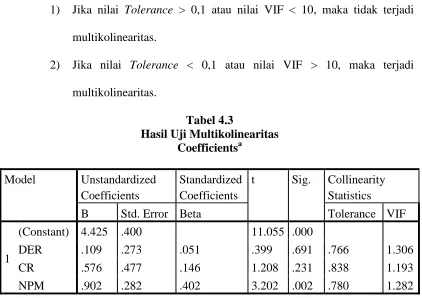

1) Jika nilai Tolerance > 0,1 atau nilai VIF < 10, maka tidak terjadi multikolinearitas.

[image:36.612.113.535.166.464.2]2) Jika nilai Tolerance < 0,1 atau nilai VIF > 10, maka terjadi multikolinearitas.

Tabel 4.3

Hasil Uji Multikolinearitas Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 4.425 .400 11.055 .000

DER .109 .273 .051 .399 .691 .766 1.306

CR .576 .477 .146 1.208 .231 .838 1.193

NPM .902 .282 .402 3.202 .002 .780 1.282 a. Dependent Variable: Harga Saham

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Dari tabel 4.3 diatas dapat disimpulkan bahwa tidak terjadi multikoloniearitas dalam penelitian ini. Dapat di lihat bahwa nilai Tolerance dari DER 0,766 , CR 0,838 , NPM 0,780 , Karena nilai tolerance dari setiap variabel independen lebih besar dari 0,10 (Tolerance > 0,10) dan nilai VIF lebih kecil dari dari 10 (VIF < 10).

4.3.3 Uji Heteroskedastisitas.

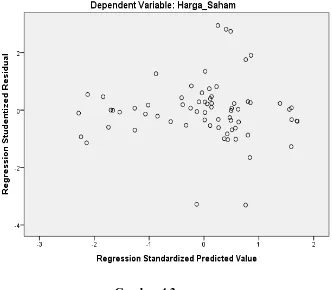

lain.Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas pada suatu model regresi dapat dilihat dari pola gambar scatterplot model regresi tersebut.Analisis terhadap gambar scatterplot yang menyatakan bahwa suatu model regresi tidak terdapat heteroskedastisitas apabila titik-titik data menyebar di atas dan dibawah atau di sekitar angka 0 serta penyebaran titik-titik data tersebut tidak berpola.Berikut ini adalah gambar scatterplot untuk model regresi dalam penelitian ini.

Gambar 4.3

Scatter Plot Uji Heteroskedastisitas Sumber : Hasil Penelitian, 2016 (Data Diolah)

bawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi.

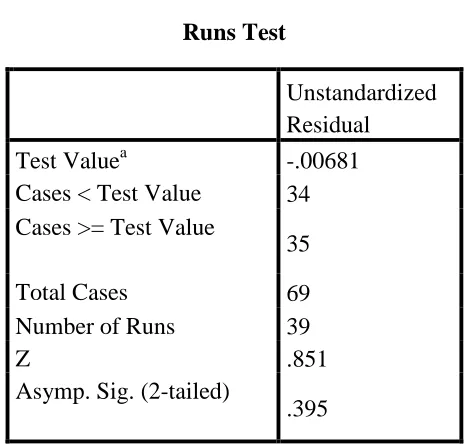

4.3.4 Uji Autokorelasi

Uji autokorelasi adalah untuk mengetahui apakah model regresi linier memiliki korelasi antara kesalahan pengganggu antara suatu periode dangan periode sebelumnya.Data yang baik adalah regresi yang bebas dari autokorelasi .Pendekatan yang sering digunakan untuk menguji ada tidaknya autokorelasi adalah uji Durbin-Watson dan Run test. Dalam penelitian ini peneliti menggunakan Runs Test, Jika

[image:38.612.203.436.443.667.2]nilai signifikansi > 0,05 maka tidak terjadi autokorelasi dalam model regresi

Tabel 4.4 Hasil Uji Autokorelasi Runs Test

Unstandardized Residual Test Valuea -.00681 Cases < Test Value 34 Cases >= Test Value

35

Total Cases 69

Number of Runs 39

Z .851

Asymp. Sig. (2-tailed)

a. Median

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Hasil uji autokorelasi berdasarkan table 4.4 ,meunjukan bahwa nilai signifikasi > 0,05 maka tidak terjadi autokorelasi dalam model regresi.

4.4 pengujian Hipotesis

4.4.1 Uji Koefisien Determinasi (R2)

Tabel 4.5 Hasil Uji koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .448a .201 .164 .85706 1.889

a. Predictors: (Constant), NPM, CR, DER b. Dependent Variable: Harga_Saham

Sumber : Hasil Penelitian, 2016 (Data Diolah) 4.4.2 Uji Signifikan Simultan (F-test)

Uji ini dilakukan dengan membandingkan signifkansi F-hitung dengan F-tabel dengan ketentuan:

a. Jika Fhitung < Ftabel dan nilai signifikansi F > 0,05, maka secara simultan variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

b. Jika Fhitung > Ftabel dan nilai signifikansi F < 0,05, maka secara simultan variabel independen berpengaruh signifikan terhadap variabel dependen.

Berdasarkan hasil pengolahan data diperoleh hasil sebagai berikut. Tabel 4.6

Hasil Uji Simultan (Uji-F) ANOVAa

Model

Sum of Squares Df

Mean

Square F Sig.

1 Regression 12.021 3 4.007 5.455 .002b Residual 47.746 65 .735

Total 59.767 68

[image:40.612.119.523.493.625.2]Hasil uji ANOVA (Analysis of Variance) pada Tabel 4.6 di atas didapat F-hitung sebesar 5.455 dengan tingkat signifikansi sebesar 0.000. Berdasarkan hasil tersebut dapat diketahui bahwa nilai signifikansi F (0,002) < 0,05 . Jadi dapat disimpulkan bahwa variabel DER, CR, dan NPM secara simultan berpengaruh signifikan terhadap Harga Saham pada perusahaan manufaktur yang terdaftar di BEI.

4.4.3 Uji Signifikan parsial (t-test)

Uji t-test digunakan untuk mengukur seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Pengujian dilakukan dengan menggunakan derajat signifikansi sebesar 5% atau 0,05. Dengan kriteria :

a. Jika t hitung< t tabel dan nilai signifikansi t > 0,05, maka secara parsial variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

[image:41.612.116.523.519.688.2]b. Jika t hitung > t tabel dan nilai signifikansi t < 0,05, maka secara parsial variabel independen berpengaruh signifikan terhadap variabel dependen.

Tabel 4.7

Hasil Uji Parsial (Uji-t) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 4.427 .401 11.050 .000

DER .107 .273 .050 .394 .695

CR .573 .477 .146 1.202 .234

NPM .903 .282 .402 3.202 .002

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Hasil pengujian statistik t pada Tabel 4.7 dapat dijelaskan sebagai berikut: 1) Pengaruh Debt to Equity Ratio terhadap Harga Saham

Nilai signifikansi untuk t-hitung DER adalah 0,695 (lebih besar dari 0,05) maka secara parsial variabel independen DER tidak berpengaruh signifikan terhadap Harga Saham.

2) Pengaruh Current Ratio terhadap Harga Saham

Nilai signifikansi untuk t-hitung CR adalah 0.234 (lebih besar dari 0,05) maka secara parsial variabel independen CR tidak berpengaruh signifikan terhadap Harga Saham.

3) Pengaruh Net Profit Margin terhadap Harga Saham

Nilai signifikansi untuk t-hitung NPM adalah 0.002 (lebih kecil dari 0,05) maka NPM secara parsial berpengaruh terhadap harga saham pada perusahaan manufaktur pada tingkat kepercayaan 95%.

4.5 Analisis Regresi Berganda

regresi dapat dilihat dari tabel hasil Uji Coefficient terhadap ketiga variabel independen yaitu, DER, CR, dan NPM terhadap harga saham ditunjukan pada table berikut :

Table 4.8

Hasil Analisis Regresi Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 4.427 .401 11.050 .000

DER .107 .273 .050 .394 .695

CR .573 .477 .146 1.202 .234

NPM .903 .282 .402 3.202 .002

a. Dependent Variable: Harga_Saham

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Dari tabel 4.8 di atas dapat disusun Persamaan Regresi Berganda sebagai berikut : Y = 4,427 + 0,107 DER + 0,573 CR + 0,903 NPM + e

Dari persamaan regresi berganda di atas dapat dijelaskan sebagai berikut :

1. Nilai konstanta (a) adalah sebesar 4,427menunjukkan bahwa selain variabel-variabel yang telah ditentukan (DER, CR, dan NPM) ada variabel-variabel-variabel-variabel yang lain yang mempenaruhi besar nya harga saham sebesar 4,427 satuan. Atau dengan kata lain apabila DER,CR, dan NPM bernilai nol maka proporsi harga saham adalah sebesar 4,427 satuan.

Saham. Hal ini menggambarkan bahwa setiap penambahan satu satuan variabel DER akan menambah variabel harga saham sebesar 0,107 dengan asumsi variabel independen lain dianggap konstan.

3. Variabel CR memiliki koefisien regresi yang positif yaitu 0,573. Nilai koefisien yang positif menunjukkan bahwa CR berpengaruh positif terhadap Harga Saham. Hal ini menggambarkan bahwa setiap penambahan satu satuan variabel CR akan menambah variabel harga saham sebesar 0,573 dengan asumsi variabel independen lain dianggap konstan.

4. Variabel NPM memiliki koefisien regresi yang positif yaitu 0,903.Nilai koefisien yang positif menunjukkan bahwa NPM berpengaruh positif terhadap Harga Saham. Hal ini menggambarkan bahwa setiap penambahan satu satuan variabel NPM akan menambah variabel harga saham sebesar 0,903 dengan asumsi variabel independen lain dianggap konstan.

4.6 Analisis Regresi Variabel Moderting

Edy Supriadi (2014) menyatakan moderated regression analysis (MRA) atau uji interaksi merupakan aplikasi khusus regresi linear di mana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen) dengan rumus persamaan sebagai berikut.

�= �+�1�1+�2�2+�3�1�2+�

Variabel perkalian antara �1 dan �2 disebut juga variabel moderat oleh karena

Untuk menguji apakah �2 merupakan moderating, maka persamaan regresi dapat

ditulis sebagai berikut.

�= �+�1�1+�2�2+�3�1�2+�

Jika variabel �2 merupakan variabel moderating, maka koefisien �3harus signifikan

[image:45.612.125.525.256.427.2]pada tingkat signifikansi yang ditentukan (0,05).

Tabel 4.9 Uji MRA Memoderasi Hubungan antara DER terhadap Harga Saham

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 3.225 .113 28.549 .000

DER -.802 .237 -.372 -3.382 .001

PER .005 .001 .728 6.326 .000

DERxPER .006 .002 .376 3.016 .004

a. Dependent Variable: Harga_Saham

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Tabel 4.10 Uji MRA Memoderasi Hubungan antara CR terhadap Harga Saham

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 2.935 .159 18.411 .000

CR 1.456 .386 .370 3.776 .000

PER .007 .001 1.050 5.977 .000

CRxPER -.009 .003 -.633 -3.543 .001

a. Dependent Variable: Harga_Saham Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil pengujian moderasi dengan uji MRA, diketahui nilai Sig. dari CRxPER adalah 0,001 < 0,05. Hal ini berarti PER signifikan dalam memoderasi hubungan antara CR terhadap harga saham.Perhatikan bahwa nilai koefisien dari CRxPER adalah -0,009, bernilai negatif.Hal ini berarti pengaruh moderasi memperlemah.

Tabel 4.11 Uji MRA Memoderasi Hubungan antara NPM terhadap Harga Saham

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 4.509 .254 17.738 .000

NPM 1.056 .224 .470 4.703 .000

PER -.004 .002 -.584 -1.633 .107

NPMxPER -.009 .003 -1.070 -3.034 .003

a. Dependent Variable: Harga_Saham

[image:46.612.116.526.478.632.2]Berdasarkan hasil pengujian moderasi dengan uji MRA, diketahui nilai Sig. dari NPMxPER adalah 0,003 < 0,05. Hal ini berarti PER signifikan dalam memoderasi hubungan antara NPM terhadap harga saham.Perhatikan bahwa nilai koefisien dari NPMxPER adalah -0,009, bernilai negatif.Hal ini berarti pengaruh moderasi memperlemah.

4.7 Hasil Pembahasan

Dari hasil pengujian hipotesis H1 hasil penelitian menunjukkan bahwa:

Debt to Equity Ratio, Current Ratio , Net Profit Margin secara simultan

berpengaruh signifikan terhadap Harga Saham pada Perusahaan Manufaktur yang terdaftar BEI Periode 2012 – 2014. Hasil penelitian ini menunjukkan bahwa apabila Debt to Equity Ratio, Current Ratio , Net Profit Margin ditingkatkan, maka Harga

Saham perusahaan dapat meningkat. Secara parsial hasil penelitian menunjukan bahwa :

1) Pengaruh Debt to Equity Ratio terhadap Harga Saham

Nilai signifikansi untuk t-hitung DER adalah 0,695 (lebih besar dari 0,05) maka secara parsial variabel independen DER tidak berpengaruh signifikan terhadap Harga Saham. Penelitian ini tidak sejalan dengan hasil penelitian yang diperoleh Amrizal (2015) berpengaruh signifikan terhadap Harga Saham.

Nilai signifikansi untuk t-hitung CR adalah 0.234 (lebih besar dari 0,05) maka secara parsial variabel independen CR tidak berpengaruh signifikan terhadap Harga Saham.

3) Pengaruh Net Profit Margin terhadap Harga Saham.

Nilai signifikansi untuk t-hitung NPM adalah 0.002 (lebih kecil dari 0,05) maka NPM secara parsial berpengaruh terhadap harga saham pada perusahaan manufaktur pada tingkat kepercayaan 95%. Penelitian ini sejalan dengan hasil penelitian yang diperoleh Sinaga (2016) hasil bahwa Net Profit Margin (NPM) berpengaruh tidak signifikan terhadap Harga Saham.

Dari hasil pengujian hipotesis H2 hasil penelitian menunjukkan bahwaBerdasarkan hasil pengujian moderasi dengan uji MRA, diketahui :

1) Berdasarkan hasil pengujian moderasi dengan uji MRA ,nilai Sig. dari DERxPER adalah 0,004 < 0,05. Hal ini berarti PER signifikan dalam memoderasi hubungan antara DER terhadap harga saham. Perhatikan bahwa nilai koefisien dari DERxPER adalah 0,006, bernilai positif. Hal ini berarti pengaruh moderasi memperkuat.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji apakah Debt to Equity Ratio, Current Ratio , Net Profit Margin, berpengaruh, baik secara parsial maupun secara simultan terhadap Harga

Saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan

Price Earning Ratio sebagai Variabel Pemoderasi . Penelitian ini menggunakan

sampel sebanyak 23 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2012 -2014

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1) Hasil penelitian menunjukkan bahwa secara simultan Debt to Equity Ratio, Current Ratio , Net Profit Marginberpengaruh signifikan terhadap Harga

Saham , dari hasil penelitian ini menunjukkan bahwa apabila Debt to Equity Ratio, Current Ratio , Net Profit Margin ditingkatkan, maka Harga Saham

perusahaan dapat meningkat, dan secara Parsial diketahui Debt to Equity Ratio, Current Ratio tidak berpengaruh signifikan terhadap Harga Saham,

sedangkan Net Profit Margin berpengaruh terhadap harga saham.

hubungan antara Debt to Equity Ratio , Current Ratio , Net Profit Margindengan Harga Saham.

5.2 Saran

1. Bagi Investor dan Calon Investor

Investor atau calon investor disarankan untuk melakukan analisis terhadap rasio keuangan terutama rasio-rasio keuangan yang berkaitan dengan Harga Saham karena Harga Saham merupakan tujuan bagi investor untuk

berinvestasi.

2. Bagi Peneliti Selanjutnya

a. Disarankan untuk menggunakan sampel yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai sektor dan memperpanjang periode penelitian.

BAB II

TINJAUAN PUSTAKA 2.1 Harga Saham

Saham adalah surat bukti kepemilikan atas suatu perusahaan. Dengan memiliki saham suatu perusahaan maka manfaat yang di peroleh berupa dividen, capital gain, dan manfaat non financial. Sedangkan kalau para pemodal membeli

saham , berarti mereka (investor) membeli prospek perusahaan. Bila prospek perusahaan baik maka harga saham tersebut akan meningkat (azwin , 2015).

Saham merupakan surat berharga yang paling popular dan dikenal luas di masyarakat. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi atas (Darmadji dan Fakhruddin, 2006):

1. Saham biasa (common stock), yaitu saham yang menempatkan pemiliknya pada posisi paling junior dalam pembagian dividen dan hak atas harta kekayaan perusahaanapabila perusahaan tersebut dilikuidasi setelah perusahaan melunasi kewajiban hutangnya.

2. Saham preferen (preferred stock), yaitu saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

harga saham perusahaan tersebut akan mengalami penurunan. bagi investor dalam berinvestasi harga saham adalah salah satu faktor yang sangat penting, karena harga saham menggambarkan presentasi emiten, apakah pergerakan harga saham berbanding lurus dengan kinerja emiten .

menurut Ang (1997:27) saham adalah surat berharga sebagai bukti pernyertaan atau pemilik inividu maupun instusi dalam suatu perushaan. nilai suatu saham berdasarkan fungsinya dapat di bagi menjadi tiga yaitu :

1. Par Value (Nilai Normal) 2. base price (Harga Pasar) 3. Market Price (Harga Saham)

Terdapat beberapa tipe saham yaitu saham biasa (common stock), saham preferen (preferred stock), saham harta (treasury stock), dan saham kelas ganda (duall class stock).

Faktor-faktor yang mempengaruhi harga saham menurut Weston dan Bringham (2001;26)adalah :

1. Laba Per Lembar Saham (earning per share)

Semakin tinggi profit yang diterima oleh investor akan memberikan tingkat pengembalian investasi yang cukup baik. Hal ini akan menjadi motivasi bagi investor untuk mau melakukan investasi yang lebih besar lagi yang otomatis akan menaikan harga saham perusahaan.

2. Tingkat bunga

Mempengaruhi laba perusahaan, karena bunga adalah biaya, jadi semakin tinggi suku bunga akan menurunkan laba perushaan. mempengaruhi persaingan di pasar modal antara saham dengan obligasi, jika suku bunga naik maka investor akan menjual sahamnya dan ditukarkan dengan obligasi, hal ini akan menurunkan harga saham.

Peningkatan pembagian dividen dalam jumlah yang besar akan meningkatkan harga saham dan juga meningkatkan kepercayaan investor terhadap perusahaan.

4. Jumlah Laba yang Diperoleh Perusahaan

Investor pada umumnya melakukan investasi di perusahaan yang memiliki profit cukup baik karena menunjukan prospek yang cerah dan dapat menarik investor untuk berinvestasi yang nantinya akan mempengaruhi harga saham perusahaan.

5. Tingkat Risiko Pengembalian

Meningkatnya tingkat resiko dan proyeksi laba yang di harapkan perusahaan akan mempengaruhi harga saham perusahaan tersebut. Pada umumnya semakin tinggi tingkat resikonya akan semakin tinggi pula tingkat pengembalian saham yang akan diperoleh.

2.2 Laporan Keuangan

Laporan keuangan adalah laporan pertanggung jawaban pimpinan perusahaan atau manajer atas pengelolaan perusahaan yang dipercayakan kepada pihak-pihak yang berkepentingan (stakeholders) terhadap perusahaan yaitu pemilik perusahaan (pemegang saham), pemerintah (instansi pajak), kreditor (bank atau lembaga keuangan), maupun pihak yang berkepentingan lainnya.

Analisis laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis. Analisis laporan keuangan mengurangi ketergantungan pada firasat , tebakan , dan intuisi , dalam pengambilan keputusan, serta mengurangi serta mengurangi ketidakpastian analisis bisnis. (Wild, 2010:4)

keuangan suatu entitas yang bermanfaat bagi banyak pemakai ketika membuat keputusan ekonomi. Pemakai akan menevaluasi laporan keuangan untuk membuat keputusan seperti apakah akan melakukan investasi tambahan kedalam entitas, menyediakan kredit dan pembiyaan, atau menilai kinerja manajemen (Harisson Jr et al., 2011)

Analisis terhadap laporan keuangan melibatkan pemakaian laporan keuangan khususnya laporan posisi keuangan dan laporan laba rugi, hal ini di sebabkan laporan keuangan menyediakan informasi mengenai suatu entitas atau perusahaan, informasi kinerja perusahaan khususnya disediakan dalam laporan laba rugi.

Jenis laporan keuangan yang biasa disusun secara umum ada lima : 1. Laporan posisi keuangan (statement of financial position) 2. Laporan laba rugi ( income statement )

3. Laporan perubahan modal (statements of change in equity ) 4. Laporan arus kas ( statement of cash flows )

5. Laporan catatan atas laporan keuangan ( notes to financial statements )

Laporan posisi keuangan merupakan ringkasan posisi keuangan perusahaan pada tanggal tertentu yang menunjukan total aktiva sama dengan total kewajiban ditambah ekuitas pemilik.

informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

2.3 Analisis Rasio Keuangan

Analisis rasio merupakan salah satu alat analisis keuangan yang paling popular dan banyak digunakan. Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasari dan kinerja keuangan perusahaan.Rasio bermanfaat bila berorientasi kedepan. Hal ini berarti kita sering menyesuaikan factor-faktor yang mempengaruhi rasio untuk kemungkinan trend dan ukurannya di masa depan.Rasio-rasio keuangan dirancang untuk membantu kita mengevaluasi suatu laporan keuangan.

Menurut Brigham dan Houston (2010) Analisis rasio digunakan oleh tiga kelompok utama yaitu :

1. Manajer yang menggunakan rasio untuk membantu menganalisis, mengendalikan, dan memperbaiki operasi perusahaan

2. Analis kredit, termaksud petugas pinjaman bank dan analisis pemeringkat obligasi.

3. Analis saham yang tertarik dengan prospek efesiensi, risiko dan pertumbuhan perusahaan

dapat berkolerasi dengan faktor-faktor yang mempengaruhi penyebutan ( Wild dan Subramanyaman , 2008 ).

Menurut Robbert Ang (1997), rasio keuangan dikelompokan menjadilima jenis berdasarkan lingkup atau tujuan yang ingin dicapai:

1. Rasio Likuiditas (Liquidity Ratios)

Rasio ini menyatakan kemampuan perusahaan jangka pendek untukmemenuhi obligasi (kewajiban) yang jatuh tempo. Rasio ini terdiri dari:

a. Current Ratio (rasio lancar) b.Quick Ratio

c. Net Working Capital

2. Rasio Aktivitas (Activity Ratios)

Rasio ini menunjukkan kemampuan serta efisiensi perusahaandidalam memanfaatkan harta-harta yang dimilikinya. Rasio aktivitas initerdiri dari: a. Total Asset Turn Over

b. Fixed Asset Turnover

c.Accounts Receivable Turnover d.Inventory Turnover

e.Average Collection Period f.Day’s Sales In Inventory

3. Rasio Rentabilitas/Profitabilitas (Profitability Ratios)

Rasio Rentabilitas/Profitabilitas menunjukkan keberhasilanperusahaan didalam menghasilkan keuntungan. Rasio ini terdiri dari:

a. Gross Profit Margin (GPM)

Gross Profit Margin bertujuan untuk mengukur tingkat kembalian keuntungan kotor terhadap penjualan bersihnya.

b. Net Profit Margin (NPM)

Net Profit Margin bertujuan untuk mengukur tingkat kembalian keuntungan bersih terhadap penjualan bersihnya.

c. Operating Return On Assets (OPROA)

Operating Return On Assets bertujuan untuk mengukur tingkat kembalian dari keuntungan operasional perusahaan terhadap seluruh asset yang digunakan untuk menghasilkan keuntungan operasional tersebut.

d. Return On Asset (ROA)

Return On Equity bertujuan untuk mengukur tingkat kembalian perusahaan atau efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki oleh perusahaan.

f. Operating Ratio (OPR)

Operating Ratio bertujuan untuk mengukur tingkat pengembalian dari keuntungan operasional perusahaan terhadap nilai bersih penjualan yang dihasilkan

.

4. Rasio Solvabilitas (Solvency Ratios)

Rasio Solvabilitas menunjukkan kemampuan perusahaan untukmemenuhi kewajiban jangka panjangnya.Rasio Solvabilitas disebut jugadengan Leverage Ratios. Rasio ini terdiri dari:

a. Debt Ratio

Debt Ratio bertujuan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total assets yang dimiliki perusahaan.

b. Debt To Equity Ratio (DER)

Debt To Equity Ratio bertujuan untuk mengukur tingkat leverage terhadap total modal sendiri.

c. Long-Term Debt To Equity Ratio

Long-Term Debt To Equity Ratio bertujuan untuk mengukur hutang jangka panjang terhadap modal sendiri.

d. Time Interest Earned

Time Interest Earned menunjukkan kemampuan dari hasil keuntungan usaha (operating profit) untuk memenuhi beban bunga yang harus dibayar.

e. Cash Flow Ratio

Cash Flow Ratio bertujuan untuk mengukur kinerja arus kas perusahaan terhadap komponan lain dalam laporan arus kas.

5. Rasio Pasar (Market Ratios)

Market Ratios menunjukkan informasi penting perusahaan yangdiungkapkan dalam basis per saham. Rasio ini terdiri dari:

a. Dividend Yield (DY)

Dividend Yield bertujuan untuk mengukur jumlah dividen per saham relative terhadap harga pasar yang dinyatakan dalam bentuk persentase.

b. Dividend Pershare (DPS)

Dividend Pershare bertujuan untuk mengukur jumlah dividen per lembar sahamnya.

c. Earning Per Share (EPS)

Earning Per Share menunjukkan bagian laba untuk setiap saham. d. Dividend Payout Per Ratio (DPR)

e. Price Earning Ratio (PER)

Rasio ini menunjukkan seberapa besar keuntungan yang diperoleh pemegang saham per lembar sahamnya.

f. Book Value Per Share (BVS)

Book Value Per Share mengukur perbandingan total modal sendiri(ekuitas) terhadap jumlah saham.

g. Price To Book Value (P/BV)

Price To Book Value bertujuan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya.

Rasio Profabilitas adalah Alat ukur atau Rasio yang umumnya digunakan dalam menilai kinerja keuangan Perusahaan dan dalam kegitatan investasi. Rasio dalam analisis laporan keuangan adalah suatu kumpulan angka yang menunjukan hubungan antara suatu unsur dan unsur lainnya dalam laporan keuangan .

Analisis rasio keuangan yang mempengaruhi harga saham yang digunakan dalam penelitian ini yaitu Debt to Equity Ratio, Current Rasio, Net Profit Margin, dengan Price Earning Ratio sebagai variable pemoderasi .

a. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan perbandingan antara Total Hutang

dengan Total Modal yang digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya dengan jaminan ekuitas perusahaan. Dilihat dari sisi kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang. Jika DER tinggi maka harga saham perusahaan akan rendah karena jika perusahaan memperoleh laba cenderung digunakan untuk membayar utangnya dibandingkan dengan membagi deviden.

��� = ����������������

����������� � 100%

b. Current Ratio (CR)

Current Ratio (CR) merupakan salah satu rasio likuiditas yang digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan aktiva lancar yang dimilikinya.Semakin besar Current Ratio (CR) yang dimiliki menunjukkan besarnya kemampuan perusahaan dalam memenuhi kebutuhan operasionalnya terutama modal kerja yang sangat penting untuk menjaga performance kinerja perusahaan yang pada akhirnya mempengaruhi harga saham.

Rumusmenghitung current ratio :

�� = ������������

������������������ � 100%

c. Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah perbandingan Laba setelah pajak dengan

penjualan yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong pajak. Jika NPM tinggi maka harga saham juga akan tinggi begitu juga sebaliknya karena NPM yang besar menunjukkan kinerja perusahaan yang produktif untuk memperoleh laba yang tinggi melalui tingkat penjualan tertentu.

���= ���������

����� � 100%

d. Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan perbandingan antara Harga Pasar Per

Lembar Saham dengan Earning Per Share yang digunakan untuk menyatakan besarnya dana yang dikeluarkan investor untuk memperoleh setiap rupiah laba yang dihasilkan perusahaan dalam suatu periode tertentu. PER merupakan kemampuan perusahaan untuk membagikan dividen pada pemegang saham. Jika PER kecil maka semakin murah harga saham nya untuk dibeli oleh investor dan semakin baik pula kinerja per lembar saham dalam menghasilkan laba.

Rumus menghitung Price Earning Ratio (PER) :

���= ���������ℎ���

�����������ℎ��� � 100%

[image:61.612.111.516.489.690.2]2.4 Tinjauan Penelitan terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

Ajeng Dewi Kurnianto (2013)

Analisis Pengaruh EPS, ROE, DER, dan CR Terhadap Harga Saham dengan PER Sebagai Variabel MODERATING (Studi Kasus Variabel Independen: EPS, ROE, DER, dan CR Variabel Dependen: Harga Saham Variabel Moderasi: PER EPS berpengaruh positif signifikan terhadap harga

Pada Saham Indeks LQ45 Periode 2009-2011 Yang Terdaftar Pada Bursa Efek Indonesia)

terhadap harga saham. Selain itu dengan analisis Moderated Regression Analysis (MRA)

menunjukkan bahwa PER bukan merupakan variabel moderating yang memperkuat atau memperlemah

hubungan antara ROE, DER, danCR dengan harga saham. Dame Lestari Sinaga (2015) Analisis Pengaruh Return On Assets (ROA), Net Profit Margin (NPM), Earning Per Share (EPS) Terhadap Harga Saham dengan Price Earnings Ratio(PER) Sebagai Variabel Moderating Pada Perusahaan Perbankan yang Terdaftar di BEI .

Variabel Independen: ROA, NPM, EPS Variabel

Dependen: Harga Saham

Variabel Moderasi: PER

Return On Assets (ROA),Net Profit Margin (NPM) dan Earning Per Share (EPS) secara simultan berpengaruh

signifikan terhadap harga saham . Hasil uji parsial menunjukkan Return On Assets (ROA) dan Net Profit Margin (NPM) tidak berpengaruh signifikan terhadap harga saham dan Earning Per Share (EPS) berpengaruh signifikan terhadap harga saham. Selain itu dengan hasil

memoderasi hubungan antara Return On Assets (ROA), Earning Per Share (EPS) dengan Harga Saham , tetapi Price Earning Ratio (PER) tidak mampu memoderasi

hubungan antara Net Profit Margin (NPM) dengan Harga Saham. Dewi Karina Richard (2014) Pengaruh Rasio-Rasio Keuangan Terhadap Harga Saham Pada Perusahaan Barang Konsumsi yang Terdaftar di BEI.

Variabel Independen: NPM, ROA, ROE, ROI, DER

Variabel Dependen: Harga Saham

Secara Parsial Variabel NPM, ROA, ROI, dan DER, tidak

berpengaruh signifikan terhadap harga saham dan secara simultan semua variabel independen

berpengaruh signifikan terhadap harga saham pada perusahaan barang konsumsi yang terdaftar di BEI. Juliana Lidia (2014) Analisis Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Manufaktur yang Tardaftar di BEI.

Variabel Independen: ROA, ROE, NPM, DER, EPS, PER Variabel

Dependen: Harga Saham

ROA, ROE, DER dan PER tidak

berpengaruh signifikan terhadap harga saham, EPS dan NPM

berpengaruh secara simultan Terhadap harga saham. Nova Sari Simanjorang (2012) Pengaruh Analisis Rasio keuangan terhadap harga Saham pada Perusahaan Manufaktur yang terdaftar di BEI

Variabel Independen: ROA, ROE, dan EPS

Variabel Dependen: Harga Saham

secara simultan variabel ROA, ROE, dan EPS, berpengaruh secara signifikan terhadap harga saham. Sedangkan secara parsial hanya variabel ROA dan ROE yang berpengaruh secara signifikan terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI. Tengku

Amrizal Azwin(2015)

Pengaruh

Earning Per Share (EPS), Price Earning Ratio (PER), Return on Asset (ROA) , Net Profit Margin (NPM), dan Debt To Equity Ratio (DER) , Terhadap Harga Saham Perusahaan Perbankan Yang Terdaftar di BEI

Variabel Independen: EPS, PER, ROA, NPM, DER Variabel Dependen: Harga Saham

secara serempak Earning Per Share, Price Earning Ratio, Return On Assets , Net Profit Margin, dan Debt To Equity Ratio berpengaruh ter hadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Uji parsial menunjukkan hanya tiga variabel yang berpengaruh terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Kerangka konseptual adalah suatu model yang menerangkan yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor terpenting yang telah diketahui dalam suatu masalah.Kerangka konseptual penelitian ini dapat dilihat sebagai berikut :

Gambar 2.1 Kerangka Konseptual

2.1.1

2.1.2

2.1.3 H1

H2

Sumber : Penulis (2016)

Dari kerangka konseptual diatas, dapat diketahui bahwa Penelitian ini menggunakan beberapa variabel independen yaitu Debt to Equity Ratio (DER), Current Ratio(CR), Net Profit Margin (NPM), satu variabel Moderasi yaitu Price

Earning Ratio(PER), dan satu variabel dependen yaitu Harga Saham. Variabel Independen

Debt to Equity Ratio (DER)

Current Rasio(CR)

Net Profit Margin (NPM)

Variabel Dependen Harga Saham

2.6 Hipotesis

Hipotesis merupakan penjelasan sementara mengenai fenomena , prilaku , atau keadaan tertentu yang telah terjadi atau akan terjadi. Fungsi Hipotesis adalah sebagai jawaban sementara terhadap permasalahan yang sedang dalam tahap penelitian. Hipotesis dalam penelitian ini adalah :

Pengukuran kinerja keuangan pada sektor perusahaan manufaktur ini menggunakan pengukuran kinerja yang diukur dengan berdasarkan pada nilai rasio keuangan CR, DER, dan NPM.Kinerja keuangan perusahaan manufaktur yang diwakili oleh rasio CR, DER, dan NPM serta harga saham menunjukkan perkembangan yang berbeda-beda setiap tahunnya.Oleh karena itu, dalam penelitian ini peneliti ingin mengetahui bagaimana pengaruh rasio keuangan tersebut secara Simultan dan parsial terhadap harga saham. Berdasarkan pemikiran tersebut, maka hipotesis yang dapat digunakan adalah :

H1 : Debt to Equity Ratio, Current Ratio, Net Profit Margin berpengaruh secara simultan dan parsialterhadap harga saham

harga saham juga akan tinggi begitu juga sebaliknya karena NPM yang besar menunjukkan kinerja perusahaan yang produktif untuk memperoleh laba yang tinggi melalui tingkat penjualan tertentu. PER merupakan perbandingan antara harga pasar suatu saham (market price) dengan Earningper Share (EPS) dari saham yang bersangkutan. Jika PER kecil maka semakin murah harga saham nya untuk dibeli oleh investor dan apabila semakin baik pula kinerja per lembar saham dalam menghasilkan laba.

Berdasarkan pemikiran tersebut, maka hipotesis yang dapat digunakan adalah :

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Harga saham adalah harga jual beli yang sedang berlaku di pasar, permintaan dan penawaran dapat menentukan efek Harga suatu saham.semakin banyak orang menjual saham suatu perusahaan, maka harga saham cenderung bergerak turun. Demikian juga sebaliknya, Semakin banyak orang