DAMPAK NILAI TUKAR DAN PERTUMBUHAN UANG

BEREDAR (M2) TERHADAP INFLASI INDONESIA

PERIODE TAHUN 2002-2012

LUQMAN AZIS

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak Nilai Tukar dan Pertumbuhan Uang Beredar (M2) terhadap Inflasi Indonesia Periode Tahun 2002-2012 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2014

Luqman Azis

ABSTRAK

LUQMAN AZIS. Dampak Nilai Tukar dan Pertumbuhan Uang Beredar (M2) Terhadap Inflasi Indonesia Periode 2002-2012. Dibimbing oleh NUNUNG NURYARTONO.

Inflasi merupakan fenomena kenaikan harga barang dan jasa secara umum. Pengendalian inflasi menjadi tugas yang penting untuk pemerintah supaya terkendalinya harga barang dan jasa yang ada di masyarakat. Laju inflasi dipengaruhi faktor dalam negeri maupun luar negeri. Krisis yang berasal dari luar negeri seperti tahun 2005 dan 2008 memberikan dampak inflasi yang tinggi di dalam negeri. Penelitian ini bertujuan untuk melihat pengaruh nilai tukar dan jumlah uang beredar terhadap inflasi Indonesia periode 2002-2012. Metode yang digunakan adalah Vector Error Correction Model (VECM). Bentuk data yang digunakan pada penelitian adalah time series per-kuartalan dari kuartal 1 tahun 2002 hingga kuartal 4 tahun 2012. Berdasarkan uji Impulse Response Function

(IRF) hasil penelitian menunjukkan, variabel nilai tukar dan variabel jumlah uang beredar memiliki pengaruh yang positif terhadap inflasi untuk duapuluh kuartal (lima tahun) kedepan. Berdasarkan uji Variance Decomposition (VD) hasil penelitian menunjukkan bahwa variabel jumlah uang beredar memiliki pengaruh yang lebih dominan dibandingkan variabel nilai tukar untuk duapuluh kuartal (lima tahun) kedepan.

Kata kunci : impulse response function, inflasi, pengaruh, variance decomposition, vector error correction model.

ABSTRACT

LUQMAN AZIS. The Impact of Exchange Rate and Money Growth (M2) On Inflation Indonesia from 2002 until 2012. Supervised by NUNUNG NURYARTONO.

Inflation is a phenomenon of rising prices of goods and services in general. Inflation control becomes an important task for the goverment that controlled prices of goods and services in the community. Inflation rate is influenced by domestic and foreign factors. The crisis that comes from foreign such as the 2005 and 2008 impact of high inflation in the country. The purpose of the study is to see the effect of exchange rate and money growth on inflation Indonesia from 2002 until 2012. Method used in this study is Vector Error Correction Model (VECM). The study used quartal time series from quartal 1 on 2002 until quartal 4 on 2012. According to Impulse Response Function test, the results of this study show that exchange rate variable and money growth variable have a positive impact on inflation for the next twenty quarters (5 years). According to Variance Decomposition test shows that money growth variable has a dominant impact than exchange rate variable for the next twenty quarters (5 years).

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

DAMPAK NILAI TUKAR DAN PERTUMBUHAN UANG

BEREDAR (M2) TERHADAP INFLASI INDONESIA

PERIODE 2002-2012

LUQMAN AZIS

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta‟ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2013 ini ialah inflasi, dengan judul Dampak Nilai Tukar dan Pertumbuhan Uang Beredar (M2) terhadap Inflasi Indonesia Periode 2002-2012. Ucapan terimakasih yang mendalam penulis ucapkan kepada :

1. Bapak Dr. Ir. Nunung Nuryartono, M.Si selaku dosen pembimbing yang telah memberikan arahan dan bimbingan dalam menyelesaikan karya ilmiah ini.

2. Ibu Dr. Ir. Yetty Lis Purnamadewi, M.Sc dan Ibu Widyastutik, M.Si selaku dosen penguji, atas segala kritikan dan masukannya yang membangun sehingga penulis mendapat pengetahuan baru serta dapat mengetahui kelemahan dan kekurangan untuk perbaikan karya ilmiah ini.

3. Papah (H. Ishaq S.E), Mama (Ipa Samsiah) serta adik-adikku Risya Amelia Rahmawanti dan Imran Abrilianno yang selalu memberikan dukungan dalam segala bidang, doa, motivasi, keuangan dan kasih sayangnya.

4. Denadia Mutty Oktarina yang selalu bersemangat dan tidak pernah bosan dalam memberikan doa dan motivasi kepada penulis dalam menyelesaikan karya ilmiah.

5. Para dosen dan staf Departemen Ilmu Ekonomi yang telah memberikan ilmu dan bantuan kepada penulis.

6. Rekan seperjuangan bimbingan skripsi, Andri Sukrudin, Fatimah Zahra, Mirsyad Awawin, Ahmad Azhari Pohan, Masyitoh Al Kautsar, dan Nana Rodiana.

7. Sahabat seperjuangan semasa kuliah S1 di IPB, Pangrio dan Aki, serta keluarga Ilmu Ekonomi 47 khususnya prodi ESP 47.

8. Keluarga Pondok Iona, HIPOTESA, Himpunan Mahasiswa Islam Cabang Bogor dan Gengges Ciledug atas motivasi dan dukungannya kepada penulis dalam penyelesaian karya ilmiah ini.

9. Seluruh orang yang pernah berkomunikasi dengan penulis.

Tidak lupa penulis mohon maaf atas segala kekurangan dalam penyusunan karya ilmiah. Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2014

DAFTAR ISI

DAFTAR TABEL x

DAFTAR GAMBAR x

DAFTAR LAMPIRAN x

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 6

Tujuan Penelitian 7

Manfaat Penelitian 8

Ruang Lingkup Penelitian 8

TINJAUAN PUSTAKA 8

METODE DAN PENELITIAN 20

Jenis dan Sumber Data 20

Metode Analisis Data 20

Pengolahan Data 21

Model Penelitian 24

HASIL PENELITIAN DAN PEMBAHASAN 24

Perkembangan Inflasi di Indonesia 24

Perkembangan Nilai Tukar Rupiah terhadap Dollar AS 25

Perkembangan Jumlah Uang Beredar (M2) 26

Hasil Estimasi Model VECM 27

Implikasi Estimasi Pengaruh Nilai Tukar dan Jumlah Uang Beredar Terhadap

Inflasi 35

SIMPULAN DAN SARAN 36

Simpulan 36

Saran 36

DAFTAR PUSTAKA 37

LAMPIRAN 40

DAFTAR TABEL

1 Perbandingan inflasi aktual dengan target inflasi 7

2 Uji Stasioneritas pada level 28

3 Stasioneritas pada first difference 28

4 Perhitungan Lag Optimum 29

5 Stabilitas sistem Vector Autoregression 29

6 Hasil Johansen Cointegration test 30

7 Hasil Granger Causality Test 31

8 Hasil Estimasi VECM Inflasi 31

DAFTAR GAMBAR

1 Laju Inflasi Indonesia Tahun 1998-2012 2

2 Pertumbuhan JUB Tahun 2001-2012 3

3 Laju Pertumbuhan GDP Indonesia tahun 1992-2012 3 4 Kurs Rupiah Terhadap Dollar AS Tahun 2002-2012 4 5 Tingkat Ekspor-Impor Indonesia Tahun 2002 – 2012 5

6 Inflationary gap 12

7 Mekanisme Transmisi Nilai Tukar ke Inflasi 16

8 Kerangka Pemikiran 19

9 Tingkat Inflasi Indonesia Tahun 2002-2012 25

10 Nilai Tukar Rupiah terhadap Dolar AS Tahun 2002-2012 26 11 Jumlah Uang Beredar (M2) Indonesia Tahun 2002-2012 27 12 Impulse Response Function (IRF) Persamaan LNCPI 32

13 Variance Decomposition (%) LNCPI 34

DAFTAR LAMPIRAN

1 Data yang digunakan 40

2 Pengujian Pra Estimasi 41

3 Uji Lag Optimum 44

4 Uji Stabilitas VAR 45

5 Uji Kointegrasi 45

6 Uji Granger Causality 47

7 Estimasi VECM 47

8 Impulse Response Function 49

PENDAHULUAN

Latar Belakang

Pengendalian inflasi menjadi salah satu tujuan kebijakan moneter yang diterapkan oleh seluruh negara di dunia tidak terkecuali Indonesia. Inflasi merupakan permasalahan ekonomi yang tidak dapat diabaikan, karena inflasi dapat menimbulkan dampak yang sangat luas seperti pengangguran, ekspor dalam negeri, dan perlambatan ekonomi. Inflasi selalu menjadi target kebijakan pemerintah, karena inflasi yang tinggi dapat menimbulkan ketidakstabilan pada perekonomian. Pada suatu negara kestabilan ekonomi merupakan salah satu kondisi yang harus terpenuhi dalam berlangsungnya pembangunan ekonomi. Kestabilan ekonomi tersebut dapat tercermin melalui terkendalinya laju inflasi (Kemenkeu 2014).

Laju inflasi merupakan fenomena ekonomi yang lazim terjadi di perekonomian suatu negara. Inflasi akan menjadi permasalahan yang penting ketika berlangsung dalam jangka waktu yang panjang dan berada pada level yang tinggi. Secara teoritis inflasi diartikan dengan meningkatnya harga-harga barang secara umum dan terus menerus (Yuliadi 2008). Untuk mengendalikan laju inflasi supaya tetap pada level yang diharapakan maka dibutuhkan suatu kebijakan yang dilakukan oleh otoritas moneter melalui kebijakan moneter.

Kebijakan moneter merupakan kebijakan yang dilakukan oleh otoritas moneter atau bank sentral (Bank Indonesia). Melalui kebijakan moneter diharapkan dapat menciptakan pertumbuhan ekonomi, tingkat pengangguran dan laju inflasi yang rendah serta keseimbangan neraca pembayaran yang kuat (Sardjonopermono 1993).

Laju inflasi di Indonesia beberapa kali mengalami fluktuasi, contohnya ketika masa orde lama di tahun 1966. Laju inflasi mengalami peningkatan yang tinggi mencapai 650%, laju inflasi yang sudah diatas 100% maka dikategorikan

hyper inflation (Mankiw 2007). Akibat adanya fenomena tersebut menyebabkan mata uang dalam negeri mengalami devaluasi yaitu penyesuaian nilai tukar mata uang terhadap mata uang asing yang dilakukan oleh Bank sentral atau otoritas moneter pada saat itu dengan cara mengganti uang lama dengan uang baru dengan kurs Rp. 1000 menjadi Rp. 1 (Dumairy 1996).

Memasuki pemerintahan orde baru pengendalian inflasi menjadi tugas pokok negara dalam menjaga kestabilan perekonomian negara, hal ini dibuktikan dengan penurunan laju inflasi menjadi 15%. Laju inflasi Indonesia kembali mengalami peningkatan pada pertengahan tahun 1997 hingga akhir tahun 1998 sebesar 77%, saat itu Indonesia mengalami krisis moneter dan mengakibatkan penurunan perekonomian (BPS 2014).

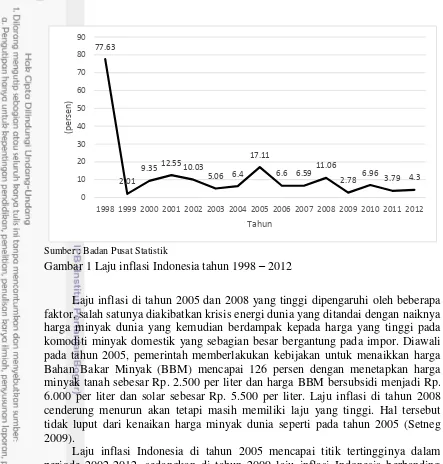

Sumber : Badan Pusat Statistik

Gambar 1 Laju inflasi Indonesia tahun 1998 – 2012

Laju inflasi di tahun 2005 dan 2008 yang tinggi dipengaruhi oleh beberapa faktor, salah satunya diakibatkan krisis energi dunia yang ditandai dengan naiknya harga minyak dunia yang kemudian berdampak kepada harga yang tinggi pada komoditi minyak domestik yang sebagian besar bergantung pada impor. Diawali pada tahun 2005, pemerintah memberlakukan kebijakan untuk menaikkan harga Bahan Bakar Minyak (BBM) mencapai 126 persen dengan menetapkan harga minyak tanah sebesar Rp. 2.500 per liter dan harga BBM bersubsidi menjadi Rp. 6.000 per liter dan solar sebesar Rp. 5.500 per liter. Laju inflasi di tahun 2008 cenderung menurun akan tetapi masih memiliki laju yang tinggi. Hal tersebut tidak luput dari kenaikan harga minyak dunia seperti pada tahun 2005 (Setneg 2009).

Laju inflasi Indonesia di tahun 2005 mencapai titik tertingginya dalam periode 2002-2012, sedangkan di tahun 2009 laju inflasi Indonesia berbanding terbalik, dimana hanya sebesar 2,78%, hal ini terjadi diakibatkan oleh faktor eksternal dimana terjadinya kelesuan pasar dunia yang diakibatkan oleh krisis global di tahun 2008 (Heriawan 2010).

Kaum monetaris menyatakan penyebab utama inflasi adalah adanya kelebihan penawaran uang yang ada di masyarakat. Ketika jumlah uang beredar yang ada di masyarakat lebih banyak dibadingkan jumlah barang yang ada, maka akan menurunkan nilai uang dan dampaknya harga barang dan jasa yang ada di masyarakat akan meningkat (Sardjonopermono 1993). Sudah banyak penelitian yang mencoba melihat hubungan antara jumlah uang beredar (JUB) dan inflasi. Dari penelitian tersebut menghasilkan kesimpulan bahwa JUB memiliki kausalitas dengan inflasi (Sutawijaya 2012).

JUB di Indonesia dalam setiap tahunnya selalu mengalami peningkatan. Peningkatan dalam setiap tahunnya sebesar 15 sampai 16 persen (Waas 2013). Pada Gambar 2 terlihat pertumbuhan JUB dari tahun 2001 hingga 2012 grafiknya memiliki tren yang selalu positif.

77.63

2.01

9.35 12.55 10.03

5.06 6.4 17.11

6.6 6.59 11.06

2.78 6.96 3.79 4.3

0 10 20 30 40 50 60 70 80 90

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

(p

e

rs

e

n

)

Sumber : Badan Pusat Statistik

Gambar 2 Pertumbuhan jumlah uang beredar (M1) Indonesia tahun 2001-2012 Fluktuatifnya laju inflasi Indonesia juga memiliki dampak terhadap pertumbuhan GDP rill di Indonesia. Laju inflasi yang stabil dan rendah untuk waktu yang panjang, akan membuat pertumbuhan ekonomi lebih stabil. Hal tersebut karena kontribusi terbesar dari pertumbuhan ekonomi Indonesia adalah konsumsi rumah tangga (Danareksa Research Institute 2013). Ketika inflasi tinggi, harga barang dan jasa akan tinggi sehingga membuat konsumsi masyarakat akan menurun dengan asumsi pendapatan masyarakat konstan. Menurut Mankiw (2007) GDP rill adalah nilai barang dan jasa yang diukur menggunakan harga konstan. Untuk pertumbuhan GDP rill Indonesia dapat di lihat pada Gambar 3.

Sumber : worldbank.org

Gambar 3 Laju Pertumbuhan GDP Indonesia tahun 1992-2012

-15 -10 -5 0 5 10

(p

e

rs

e

n

)

Tahun

100000.0 200000.0 300000.0 400000.0 500000.0 600000.0 700000.0 800000.0 900000.0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

(Mi

ly

ar

Rp

)

Laju pertumbuhan GDP selalu dikaitkan dengan kinerja perekonomian (Mankiw 2007). Pada Gambar 3 terlihat periode tahun 1992 hingga 1995 pertumbuhan GDP selalu meningkat akan tetapi di tahun 1998 GDP Indonesia mengalami penurunan yang sangat drastis hingga menyentuh angka pertumbuhan (-13%). Hal ini terjadi diakibatkan karena pada saat itu Indonesia sedang mengalami krisis ekonomi, sehingga memberikan efek negatif terhadap petumbuhan GDP nasional. Di tahun 1999, perekonomian Indonesia mulai membaik, hal ini terlihat pada Gambar 3 yang menunjukkan pertumbuhan GDP nasional sudah mengalami perbaikan, dimana angkanya menyentuh 0,7% dari tahun sebelumnya sebesar (-13%), dan di tahun 2000 GDP Indonesia sebesar 4,9%. Pada periode selanjutnya tahun 2001 hingga 2012 GDP Indonesia selalu mengalami pertumbuhan, mencapai rata-rata 5% per tahun.

Indonesia mengalami pertumbuhan ekonomi yang minus (-) di era 1997-1998 yang disebabkan oleh krisis moneter. Krisis yang berdampak sistemik ini disebabkan salah satunya oleh nilai tukar rupiah yang terdepresiasi cukup tajam saat itu, ditambah dengan porsi hutang swasta yang tinggi, membuat perekonomian Indonesia saat itu menjadi krisis (Tarmidi 1999).

Sistem nilai tukar Indonesia beberapa kali mengalami perubahan, pada pemerintahan orde baru, sistem nilai tukar Indonesia menganut fixed exchange rate atau sistem nilai tukar tetap. Akan tetapi setelah rezim orde baru, pada sistem pemerintahan setelahnya hingga sekarang ini, sistem nilai tukar Indonesia berubah menjadi floating exchange rate atau sistem nilai tukar mengambang. Sistem nilai tukar ini bergantung pada supply dan demand di pasar. Hal ini berbeda dengan sistem nilai tukar tetap dimana Bank Indonesia berkewajiban menjaga Rupiah agar tetap konstan dengan membeli atau menjual valas untuk menghadapi supply

dan demand yang berubah-ubah (Setneg 2009).

Sumber : Bank Indonesia

Gambar 4 Pergerakan kurs rupiah terhadap dollar AS Tahun 2002-2012

Periode tahun 2007 hingga 2008, kondisi ekonomi Indonesia mengalami guncangan yang bersumber dari krisis di Amerika Serikat (AS) yaitu krisis

0.00 2000.00 4000.00 6000.00 8000.00 10000.00 12000.00 14000.00

2002 2003 2004 2006 2007 2008 2009 2010 2011 2012

(Rup

iah

)

subprime mortgage. Subprime mortgage adalah krisis kredit macet di AS. Hal ini yang membuat bank sentral AS (The Fed) mengambil kebijakan untuk mengurangi supply dollar ke pasar dunia. Krisis yang terjadi di AS memberikan dampak kepada banyak negara, termasuk Indonesia. Alan Greenspan mengatakan krisis ini akan membawa dampak terhadap perekonomian global. Organisasi keuangan internasional, International Monetary Fund (IMF) bahkan mengatakan bahwa krisis ini sebagai “largest financial shock since great depression”, yang menandakan betapa dalam krisis telah terjadi (Hamid 2009).

Kondisi kurs rupiah terhadap dollar AS di tahun 2002 hingga 2012 dapat dilihat pada Gambar 4. Pada gambar tersebut terlihat kurs rupiah di tahun 2002 hingga 2007 relatif stabil, akan tetapi di tahun 2008 hingga 2009 terjadi pelemahan nilai rupiah atau depresiasi. Hal ini terjadi karena krisis yang telah dijelaskan sebelumnya, The Fed atau Bank Sentral AS mengambil kebijakan untuk mengurangi supply dollar AS ke pasar dunia sehingga membuat jumlah dollar AS di Indonesia menjadi lebih sedikit dibandingkan rupiah, sehingga membuat harga dollar menjadi meningkat dan rupiah menjadi terdepresiasi (Hamid 2008).

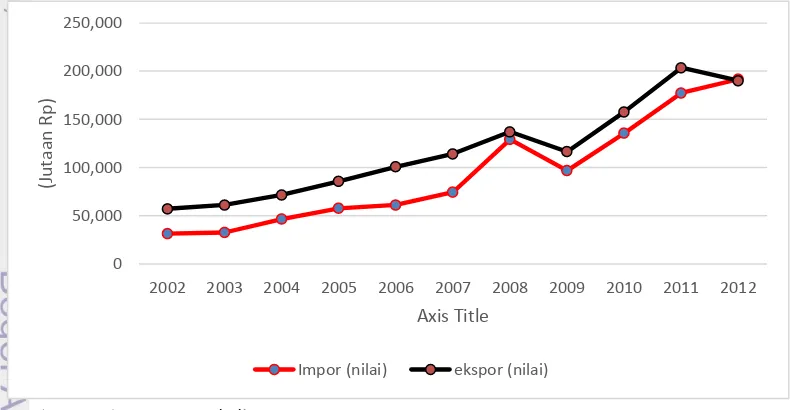

Krisis finansial di AS pada tahun 2008 memberikan dampak tidak hanya kepada nilai tukar, akan tetapi juga memberikan dampak kepada kinerja ekspor-impor Indonesia melalui defisitnya neraca pembayaran Indonesia (NPI), hal tersebut dapat dilihat pada Gambar 5. Krisis di AS pada saat itu membuat daya beli masyarakat AS menurun dan menyebabkan penurunan permintaan impor dari Indonesia. Dengan demikian nilai ekspor Indonesia mengalami penurunan. BI memperkirakan secara keseluruhan NPI defisit sebesar US$ 2,2 miliar pada tahun 2008.

Sumber : Badan Pusat Statistik

Gambar 5 Total ekspor-impor Indonesia Tahun 2002 – 2012.

0 50,000 100,000 150,000 200,000 250,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

(J

u

ta

an

Rp

)

Axis Title

Rumusan Masalah

Inflasi adalah fenomena kenaikan harga barang atau jasa secara umum. Inflasi yang tinggi dapat memberikan dampak yang buruk terhadap suatu negara. Sehingga pemerintah melalui otoritas moneternya memiliki tanggung jawab yang besar dalam mengendalikan inflasi. Inflasi yang ideal adalah inflasi yang lajunya dibawah 10 % (Mankiw 2007).

Penyebab terjadinya guncangan terhadap inflasi dapat bersumber dari dalam negeri maupun luar negeri. Kondisi perekonomian Indonesia yang menganut sistem ekonomi terbuka, menuntut supaya selalu siap dalam menghadapi krisis dari luar negeri yang membuat laju inflasi menjadi tidak terkontrol.

Laju inflasi Indonesia periode tahun 2002-2012 cenderung termasuk kategori inflasi ringan yaitu dengan laju dibawah 10 %. Namun, tahun 2005 dan 2008 laju inflasi Indonesia memiliki laju yang cukup tinggi yaitu berada diatas 10 %. Hal itu disebabkan oleh guncangan krisis dari luar negeri. Tahun 2005 krisis disebabkan meningkatnya harga minyak dunia yang berdampak terhadap kenaikan harga Bahan Bakar Minyak (BBM) domestik. Tahun 2008 krisis disebabkan oleh guncangan finansial di AS yang berdampak pada nilai rupiah yang terdepresiasi terhadap dollar (Hamid 2009).

Depresiasi nilai rupiah yang tidak dapat diantisipasi dengan baik oleh pemerintah dapat memberikan dampak yang buruk terhadap neraca pembayaran. Masyarakat Indonesia cenderung mengkonsumsi barang impor yang membuat neraca pembayaran menjadi defisit. Neraca pembayaran yang terus defisit dapat berdampak pada fluktuatifnya nilai tukar. Apabila pemerintah tidak dapat mengantisipasi defisit neraca pembayaran, maka Indonesia terancam mengalami krisis ekonomi (Sugema 2013).

Krisis ekonomi yang melanda Indonesia cenderung membuat laju pertumbuhan ekonomi melambat. Tahun 1998, ekonomi Indonesia dilanda krisis yang hebat yang terkenal dengan sebutan krisis ’98. Pada saat itu laju pertumbuhan ekonomi Indonesia mencapai angka -13 %. Perlambatan ekonomi yang melanda Indonesia saat itu mendorong pemerintah melakukan pinjaman dana kepada IMF. Diharapkan dana pinjaman tersebut dapat dialokasikan untuk pembiayaan sektor riil sehingga pertumbuhan ekonomi dapat kembali meningkat. Hal ini terbukti berhasil, terlihat pada tahun 1999 laju pertumbuhan ekonomi Indonesia kembali meningkat menjadi 0,7 % dari tahun sebelumnya sebesar -13 %.

Pembiayaan sektor riil yang dilakukan pemerintah salah satunya adalah dengan cara pemberian kredit melalui bank umum kepada masyarakat untuk melakukan usaha yang merangsang pertumbuhan ekonomi. Bank Indonesia melalui instrumen moneter tidak langsungnya akan menurunkan tingkat diskonto yang membuat bank umum yang ada di Indonesia melakukan invasi kredit besar-besaran kepada masyarakat. Dengan banyaknya pemberian kredit kepada masyarakat secara langsung akan meningkatkan jumlah uang yang beredar di masyarakat. Ini yang menjadi dilema pemerintah, ketika jumlah kredit yang diberikan kepada masyarakat diperluas, kuantitas uang yang ada di masyarakat cenderung akan meningkat.

pemerintah melalui kebijakan moneternya memiliki tujuan utama untuk kestabilan harga dengan cara menjaga pertumbuhan uang beredar di masyarakat.

Kebijakan moneter di Indonesia pada tahun 2005 mengeluarkan produk pengendalian inflasi yang lebih modern yaitu inflation targeting. Kebijakan ini sudah tidak menggunakan variabel jumlah uang beredar yang menjadi sasaran utamanya, namun menggunakan suku bunga. Inflation targeting adalah penargetan inflasi yang dilakukan oleh pemerintah untuk mengarahkan ekspektasi dan menjadi acuan bagi pelaku ekonomi dalam melakukan aktivitas ekonominya ke depan. Akan tetapi pelaksanaan kebijakan yang dilakukan sejak tahun 2005 ini tidak pernah dapat terealisasi atau dengan kata lain target inflasi yang ditetapkan pemerintah tidak pernah tercapai, hal ini terlihat pada Tabel 1.

Tabel 1 Perbandingan inflasi aktual dengan target inflasi

Tahun Target Inflasi Inflasi Aktual (%, yoy)

2002 9% - 10% 10,03

2003 9 + 1% 5,06

2004 5,5 + 1% 6,4

2005 6 + 1% 17,11

2006 8 + 1% 6,6

2007 6 + 1% 6,59

2008 5 + 1% 11,06

2009 4,5 + 1% 2,78

2010 5 + 1% 6,96

2011 5 + 1% 3,79

2012 4,5 + 1% 4,3

Sumber : Bank Indonesia

Kebijakan moneter yang diterapkan pemerintah saat ini terbukti belum optimal dalam pelaksanaannya untuk mengendalikan inflasi. Hal ini terlihat belum tercapainya laju inflasi yang stabil, seperti di tahun 2005 dan 2008. Banyaknya faktor-faktor yang mempengaruhi laju inflasi tersebut yang berasal dari dalam maupun luar negeri, sehingga mendorong untuk dilakukan penelitian mengenai pengaruh nilai tukar dan jumlah uang beredar terhadap inflasi dengan metode VECM dengan rentang waktu tahun 2002-2012.

Berdasarkan uraian yang dikemukakan diatas, maka rumusan masalah dalam penulisan ini adalah sebagai berikut :

1. Bagaimana pengaruh nilai tukar terhadap inflasi Indonesia?

2. Bagaimana pengaruh jumlah uang beredar di masyarakat terhadap inflasi Indonesia?

3. Variabel manakah yang memiliki kontribusi paling besar terhadap inflasi Indonesia ?

Tujuan

Penelitian ini bertujuan untuk menjawab masalah-masalah yang sudah dirumuskan sebelumnya, yaitu :

2. Menganalisispengaruh jumlah uang beredar di masyarakat terhadap inflasi Indonesia.

3. Menganalisis variabel yang memiliki kontribusi paling besar terhadap inflasi Indonesia.

Manfaat Penulisan

Dengan adanya penulisan ini, penulis mengharapkan bahwa tulisan ini dapat bermanfaat untuk :

1. Memberikan kontribusi bagi pemerintah dan Bank Indonesia sebagai otoritas moneter dalam kaitan merumuskan kebijakan moneter yang diperlukan untuk menjaga laju inflasi Indonesia.

2. Memberikan kontribusi bagi kalangan akademisi dan peneliti (ekonom) dalam memberikan referensi mengenai dampak depresiasi nilai tukar dan pertumbuhan uang terhadap inflasi Indonesia terutama pada tahun 2002-2012.

3. Memberikan kontribusi bagi masyarakat luas sebagai pemenuhan informasi.

Ruang Lingkup Penelitian

Dalam penelitian ini lebih berfokus kepada pengaruh nilai tukar dan jumlah uang beredar terhadap Inflasi Indonesia. Data yang akan digunakan adalah data sekunder time series dengan periode data dari tahun 2002-2012 yang berasal dari data International Monetary Fund, Bank Indonesia, dan Badan Pusat Statistik.

TINJAUAN PUSTAKA

Inflasi

Penggolongan Inflasi

Menurut Atmadja (1999) inflasi dapat digolongkan menjadi beberapa jenis, yaitu menurut sifat, penyebab dan asal inflasi.

a. Jenis inflasi menurut sifat

1. Inflasi ringan

Inflasi ringan ditandai dengan laju inflasi yang rendah sebesar (<10%) per tahun.

2. Inflasi sedang

Inflasi sedang ditandai dengan laju inflasi yang cukup tinggi sebesar (10%-30%) per tahun.

3. Inflasi berat

Inflasi berat ditandai dengan laju inflasi yang besar yaitu sebesar (100%)

4. Hyper inflation

Inflasi ini ditandai dengan laju inflasi paling tinggi sebesar (>100%) dan memiliki tingkat keparahan yang tinggi terhadap perekonomian.

b. Jenis inflasi menurut sebab

1. Demand pull inflation yaitu inflasi yang terjadi karena adanya kenaikan permintaan agregat, sedangkan produksi telah berada pada keadaan kesempatan kerja penuh atau hampir mendekati kesempatan kerja penuh.

2. Cost push inflation ditandai dengan kenaikan harga serta turunnya produksi. Keadaan ini timbul dimulai dengan adanya penurunan dalam penawaran agregat sebagai akibat kenaikan biaya produksi.

c. Jenis inflasi menurut asal

1. Inflasi yang berasal dari dalam negeri (domestic inflation)

Inflasi ini timbul antara lai disebabkan oleh defisit anggaran belanja yang dibiayai melalui pencetakan uang baru ataupun terjadinya kegagalan panen.

2. Inflasi yang berasal dari luar negeri (imported inflation)

Inflasi ini berasal dari pengaruh kenaikan harga-harga (inflasi) di luar negeri atau diluar negera tersebut. Dalam hubungan ini pengaruh inflasi dari luar negeri ke dalam negeri dapat terjadi melalui kenaikan harga barang-barang impor maupun kenaikan harga barang-barang ekspor.

Indikator Inflasi

Pengertian inflasi secara sederhana adalah sebagai meningkatnya harga-harga secara umum dan terus menerus. Apabila kenaikan harga-harga disebabkan oleh satu atau dua barang saja itu tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (mengakibatkan kenaikan harga) pada barang lainnya.

masyarakat. Sejak juli 2008, paket barang dan jasa dalam keranjang IHK telah dilakukan atas dasar Survei Biaya Hidup (SBH) Tahun 2007 yang dilaksanakan oleh Badan Pusat Statistik (BPS). Kemudian, BPS akan memonitor perkembangan harga dari barang dan jasa tersebut secara bulanan di beberapa kota, di pasar tradisional dan modern terhadap beberapa jenis barang/jasa di setiap kota.

Pengelompokan Inflasi

Inflasi berdasarkan IHK di Indonesia dikelompokan ke dalam 7 kelompok pengeluaran (berdasarkan the classification of individual consumption by purpose – COICOP), yaitu :

1. Kelompok Bahan Makanan

2. Kelompok Makanan Jadi, Minuman dan Tembakau 3. Kelompok Perumahan

4. Kelompok Sandang 5. Kelompok Kesehatan

6. Kelompok Pendidikan dan Olahraga 7. Kelompok Transportasi dan Komunikasi.

Disagregasi Inflasi

BPS saat ini mempublikasikan inflasi berdasarkan pengelompokkan yang lainnya yang dinamakan disagregasi inflasi, selain pengelompokan berdasarkan COICOP. Disagregasi inflasi tersebut dilakukan untuk menghasilkan suatu indikator inflasi yang lebih menggambarkan pengaruh dari faktor yang bersifat fundamental.

Di Indonesia, disagregasi inflasi IHK tersebut dikelompokkan menjadi : 1. Inflasi Inti (Core Inflation)

Komponen inflasi yang cenderung menetap atau persisten di dalam pergerakan inflasi yang dipengaruhi oleh faktor fundamental, seperti :

Interaksi permintaan-penawaran

Lingkungan eksternal : nilai tukar, harga komoditi internasional, inflasi mitra dagang

Ekspektasi inflasi dari pedagang dan konsumen 2. Inflasi non inti

Komponen inflasi yang cenderung tinggi volatilitasnya karena dipengaruhi oleh selain faktor fundamental. Komponen inflasi non inti terdiri dari :

Inflasi Komponen Bergejolak (Volatile Food) :

Inflasi yang dominan dipengaruhi oleh shocks dalam kelompok bahan makanan seperti panen, gangguan alam atau faktor perkembangan harga komoditas pangan domestik maupun perkembangan harga komoditas pangan internasional.

Teori Inflasi

a. Teori Inflation Targetting

Merupakan suatu kerangka kerja kebijakan moneter yang memiliki ciri-ciri utama yaitu adanya pernyataan resmi dari bank sentral bahwa tujuan akhir kebijakan moneter adalah mencapai dan menjaga inflasi yang rendah, serta pengumuman target inflasi kepada publik.

Oleh karena itu teori Mishkin (Shofa 2004) mencoba memformulasikan batasan-batasan dari inflation targetting dengan menyatakan bahwa ini merupakan suatu strategi kebijakan moneter yang terdiri dari lima elemen, yaitu :

1. Pengumuman target tingkat laju inflasi jangka menengah kepada masyarakat.

2. Suatu komitmen institusional terhadap stabilitas harga sebagai tujuan utama dari kebijakan moneter, sementara tujuan lain bersifat subordinat.

3. Suatu strategi informasi yang bersifat inklusif dimana banyak variabel bukan hanya variabel agregat moneter atau nilai tukar, digunakan dalam penyusunan instrumen kebijakan.

4. Peningkatan transparansi dari strategi kebijakan moneter melalui pengkomunikasian rencana-rencana, tujuan-tujuan dan keputusan otoritas moneter kepada masyarakat dan pasar.

5. Peningkatan akuntabilitas bank sentral dalam mencapai tujuan inflasi jangka menengahnya.

b. Teori Kuantitas Uang

Kaum monetaris berpendapat bahwa inflasi merupakan fenomena moneter yang terjadi karena adanya peningkatan jumlah uang beredar, sehingga menyebabkan kenaikan dalam pertumbuhan uang beredar dan dipercaya sebagai pemicu utama terjadinya inflasi. T di dalam persamaan 1 menyatakan total jumlah transaksi selama periode waktu tertentu. P adalah harga dari suatu transaksi tertentu. Produk dari harga transaksi dan jumlah transaksi (PT), sama dengan jumlah uang yang dipertukarkan. M adalah jumlah uang sedangkan V adalah perputaran uang transaksi. Untuk persamaan sisi kiri (MV) menyatakan uang yang digunakan untuk melakukan transaksi (Mankiw 2007). Hubungan diantara transaksi dan uang ditunjukan dalam persamaan berikut yang disebut persamaan kuantitas:

Uang x Perputaran = Harga x Transaksi

M x V = P x T

Persamaan kuantitas adalah sebuah identitas, definisi dari empat variabel membuat nilainya benar. Persamaan ini berguna karena menunjukkan bahwa jika satu dari variabel-variabel itu berubah, satu atau lebih variabel lainnya juga harus berubah untuk menjaga kesamaan (Mankiw 2007).

c. Teori Keynes

Menurut keynes, inflasi terjadi karena masyarakat menginginkan barang dan jasa yang lebih besar daripada yang mampu disediakan oleh masyarakat itu sendiri. Seperti pada Gambar 6, output dalam jangka panjang dianggap tetap karena seluruh kapasitas produksi telah dipergunakan (full employment) sehingga kurva AS berbentuk vertikal. Hal ini menimbulkan inflationary gap karena permintaan total melebihi jumlah barang yang tersedia. Inflationary gap ini diawali dari adanya peningkatan pengeluaran total yang menyebabkan permintaan

agregat demand sehingga kurva AD bergeser ke kanan. Pengeluaran total dapat berasal dari pengeluaran konsumsi masyarakaat, konsumsi pemerintah dan pengeluaran investasi sektor swasta. Keadaan ini menggeser permintaan agregat bergerak naik melebihi keadaan output full employment. Hal tersebut mengakibatkan terjadinya kelebihan permintaan pada pasar barang dan jasa sehingga harga meningkat. Kenaikan permintaan terhadap barang dan jasa akan menyebabkan terjadinya kenaikan permintaan terhadap faktor produksi, sehingga kuantitas permintaannya semakin meningkat. Kenaikan harga barang dan jasa serta faktor produksi inilah yang menyebabkan terjadi inflasi dalam perekonomian (Judisseno 2002).

P

AS

P1

P0 Inflationary gap

AD1 AD0

Y Y0 Y1

Sumber : Mankiw (2007)

Gambar 6 Inflationary gap

Jumlah Uang Beredar

Seluruh aspek kehidupan dalam peradaban modern saat ini sangat dipengaruhi oleh uang. Seluruh peradaban di dunia ini tidak ada satupun yang tidak mengenal dan menggunakan uang. Kalaupun ada, maka perekonomian dalam peradaban tersebut akan mengalami stagnan atau tidak berkembang (Judisseno 2002).

Jumlah uang beredar dalam artian sempit didefinisikan sebagai (M1) yang merupakan jumlah seluruh uang kartal yang dipegang anggota masyarakat (the nonbank public) dan “demand deposit” yang dimiliki oleh perseorangan pada Bank-bank umum (M1 = kartal + demand deposit (DD)). Definisi dalam arti luas

adalah M2 yang merupakan penjumlahan dari M1 dengan “time deposit (TD) = deposito berjangka” (M2 = M1 + TD). Definisi yang paling luas dikenal dengan

M3 yang merupakan penjumlahan dari M2 dengan semua deposito pada lembaga-lembaga keuangan yang lain (nonbank) (Sardjonopermono 1993).

Bank sentral (Bank Indonesia) mengendalikan jumlah uang beredar secara tidak langsung dengan mengubah basis moneter maupun rasio deposito-cadangan. Bank sentral memiliki tiga instrumen kebijakan moneter (Mankiw 2007), yaitu :

1. Operasi pasar terbuka, merupakan pembelian dan penjualan obligasi pemerintah oleh bank sentral. Ketika bank sentral membeli obligasi dari publik, jumlah uang beredar yang dibayarkan untuk obligasi itu akan meningkatkan basis moneter sekaligus meningkatkan jumlah uang beredar yang ada di masyarakat.

2. Persyaratan cadangan, merupakan peraturan bank sentral yang menuntut bank-bank untuk memiliki rasio deposito-cadangan minimum. Kenaikan dalam persyaratan cadangan akan meningkatkan rasio deposito-cadangan dan menurunkan pengganda uang serta jumlah uang beredar.

3. Tingkat diskonto, merupakan tingkat bunga yang dikenakan bank sentral ketika memberi pinjaman kepada bank-bank. Bank meminjam dari bank sentral ketika cadangan mereka terlalu sedikit untuk memenuhi persyaratan cadangan. Semakin kecil tingkat diskonto, semakin murah cadangan yang dipinjamkan, dan semakin banyak bank yang meminjam dengan fasilitas discount window bank sentral. Maka, penurunan tingkat diskonto meningkatkan basis moneter dan jumlah uang beredar.

Nilai Tukar

Nilai tukar mata uang atau yang sering disebut dengan kurs atau valuta asing adalah harga satu unit mata uang asing dalam mata uang domestik atau dapat juga dikatakan harga mata uang domestik terhadap mata uang asing. Nilai tukar mata uang antara dua negara adalah harga dari mata uang yang digunakan oleh penduduk negara-negara terebut untuk saling melakukan perdagangan antara satu sama lain (Mankiw 2007).

Menurut Suseno (2004) mengklasifikasikan sistem nilai tukar dalam tiga kelompok, yaitu :

2. Pure Floating Exchange Rate Regime (Sistem Nilai Tukar Mengambang Penuh)

Pada sistem ini nilai mata uang akan dapat berubah setiap saat tergantung dari pemintaan dan penawaran mata uang domestik relatif terhadap mata uang asing dan perilaku spekulan. Dalam sistem nilai tukar mengambang murni, bank sentral tidak menargetkan besarnya nilai tukar dan melalukan intervensi langsung ke pasar valuta asing. Sistem ini diterapkan di Indonesia pada saat ini.

3. Fixed But Adjustable Rate (Sistem Nilai Tukar tetap Tetapi Dapat Disesuaikan)

Sistem nilai tukar ini merupakan kombinasi dari sistem nilai tukar tetap dengan sistem nilai tukar mengambang murni. Dalam sistem ini, besarnya nilai tukar ditetapkan oleh pembuat kebijakan, bank sentral, dan dipertahankan melalui intervensi langsung di pasar valuta asing atau bank sentral mengarahkan pasar dengan jalan menjual dan membeli valuta asing dengan harga tetap. Sistem ini dicirikan dengan adanya komitmen dari bank sentral/pemerintah untuk mempertahankan nilai tukar sebesar tertentu. Nilai tukar dapat berubah, tetapi penyesuaiannya jarang dilakukan untuk menjaga kredibilitas.

Faktor yang mempengaruhi nilai tukar atau valuta asing dapat dilihat dari sisi permintaan dan penawaran. Untuk faktor-faktor yang mempengaruhi permintaan valuta asing yaitu, pertama, faktor pembayaran impor. Semakin tinggi impor barang dan jasa, maka semakin besar permintaan terhadap valuta asing sehingga nilai tukar akan cenderung melemah (depresiasi). Sebaliknya, jika impor menurun, maka permintaan valuta asing menurun sehingga mendorong menguatnya nilai tukar (apresiasi). Kedua, faktor aliran modal keluar (capital outflow). Semakin besar aliran modal keluar, maka semakin besar permintaan valuta asing dan pada lanjutannya nilai tukar akan terdepresiasi. Aliran modal keluar meliputi pembayaran hutang penduduk Indonesia (baik swasta maupun pemerintah) kepada pihak asing dan penempatan dana penduduk Indonesia ke luar negeri. Ketiga, kegiatan spekulasi. Semakin banyak kegiatan spekulasi valuta asing yang dilakukan oleh spekulan maka semakin besar permintaan terhadap valuta asing sehingga melemahkan nilai tukar mata uang lokal terhadap mata uang asing.

Faktor utama dalam sisi penawaran valuta asing dipengaruhi oleh dua faktor. Pertama, faktor penerimaan hasil ekspor. Semakin besar volume penerimaan ekspor barang dan jasa, maka semakin besar jumlah valuta asing yang dimiliki oleh suatu negara dan pada lanjutannya nilai tukar terhadap mata uang asing cenderung menguat atau apresiasi. Sebaliknya, jika ekspor menurun, maka jumlah valuta asing yang dimiliki semakin menurun sehingga nilai tukar juga cenderung mengalami depresiasi. Kedua, faktor aliran modal masuk (capital inflow). Semakin besar aliran modal masuk, maka nilai tukar akan cenderung menguat. Aliran modal masuk tersebut dapat berupa penerimaan hutang luar negeri, penempatan dana jangka pendek oleh pihak asing (Portofolio investment)

Purchasing Power Parity (PPP)

Purchasing Power Parity(PPP) dikembangkan oleh Gustav Cassell’s yang

menulis pada 1920an (Lukas 2009). Konsep dasar yang melandasi teori PPP ini adalah dorongan arbitrase akan mengarahkan kepada persamaan harga barang secara internasional saat harga diukur dalam mata uang yang sama. Teori ini merepresentasikan aplikasi „law of one price‟.

Law of One Price

Law of One Price mengatakan bahwa kehadiran struktur pasar yang kompetitif dan ketiadaan biaya transportasi dan hambatan lainnya untuk perdagangan, produk yang sama, yang akan dijual pada pasar yang berbeda akan dijual pada harga yang sama ketika dinyatakan dalam mata uang yang sama.

Pendekatan Moneter untuk Nilai Tukar

Pendekatan moneter (monetary approach) untuk nilai tukar dikembangkan pada akhir 1970an sebagai respon terhadap fleksibilitas yang dihadapi oleh kebanyakan negara industri setelah 1973. Pendekatan moneter ini dimulai dari definisi nilai tukar. Nilai tukar adalah harga mata uang asing dijual dalam mata uang domestik. Dalam pendekatan moneter, nilai tukar ditentukan oleh permintaan dan penawaran mata uang antar dua negara karena konsep nilai tukar yang digunakan adalah nilai tukar bilateral. Secara lebih spesifik, untuk menjaga keseimbangan pasar uang domestik, penawaran uang (money supply) harus sama dengan permintaan uang (money demand) atau dapat dituliskan sebagai berikut : ...(2) dan

...(3) Di mana M/P merepresentasikan penawaran uang riil domestik dan L (i, Y) adalah permintaan uang dalam negeri sebagai fungsi dari suku bunga domestik (i) dan pendapatan (Y). Sedangkan M*/P* adalah penawaran uang riil luar negeri, dan L* (i*, Y*) adalah permintaan uang luar negeri sebagai fungsi dari suku bunga luar negeri (i*) dan pendapatan luar negeri (Y*).

Untuk mengetahui bagaimana nilai tukar mempengaruhi keseimbangan pasar uang dapat dijelaskan dengan paritas daya beli / Purchasing Power Parity (PPP).

Tingkat Harga Luar Negeri Mempengaruhi Nilai Tukar

Hubungan Nilai Tukar Dengan Inflasi

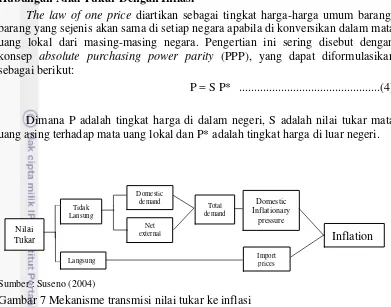

The law of one price diartikan sebagai tingkat harga-harga umum barang-barang yang sejenis akan sama di setiap negara apabila di konversikan dalam mata uang lokal dari masing-masing negara. Pengertian ini sering disebut dengan konsep absolute purchasing power parity (PPP), yang dapat diformulasikan sebagai berikut:

P = S P*

Dimana P adalah tingkat harga di dalam negeri, S adalah nilai tukar mata uang asing terhadap mata uang lokal dan P* adalah tingkat harga di luar negeri.

Sumber : Suseno (2004)

Gambar 7 Mekanisme transmisi nilai tukar ke inflasi

Berdasarkan Gambar 7, mekanisme langsung dengan mengacu konsep PPP di atas, dapat dijelaskan hubungan antara nilai tukar dan inflasi pada suatu negara. Harga barang-barang impor dipengaruhi oleh harga di luar negeri dan nilai tukar. Apabila harga di luar negeri meningkat, maka harga barang dalam negeri yang berasal dari impor juga meningkat. Dalam kaitannya dengan nilai tukar, apabila terjadi penurunan nilai tukar lokal terhadap mata uang asing atau depresiasi maka harga barang-barang yang diimpor juga meningkat.

Selain itu, untuk hubungan tidak langsung nilai tukar dan harga ditansmisikan melalui permintaan domestik dan permintaan eksternal bersih atau ekspor dan impor. Mekanisme transmisi permintaan domestik dapat terjadi melalui perubahan harga relatif antara harga barang domestik dengan harga barang impor. Kenaikan harga barang impor relatif terhadap harga barang di dalam negeri akibat depresiasi mengakibatkan kecenderungan masyarakat untuk membeli lebih banyak barang di dalam negeri. Kenaikan permintaan tersebut dapat mendorong peningkatan harga-harga barang dalam negeri. Sementara itu, transmisi tidak langsung melalui permintaan eksternal bersih terjadi melalui mekanisme perubahan harga barang-barang impor dan ekspor. Devaluasi nilai tukar mengakibatkan harga barang impor lebih mahal dan harga barang ekspor lebih murah. Kenaikan harga barang impor dapat mendorong terjadinya penurunan jumlah barang impor, sementara penurunan harga barang ekspor dapat meningkatkan ekspor. Secara keseluruhan kedua faktor ini akan meningkatkan permintaan eksternal bersih dan pada lanjutannya meningkatkan total permintaan agregat dan pada akhirnya meningkatkan laju inflasi (Suseno 2004).

Nilai Tukar

Tidak Lansung

Langsung

Domestic demand

Net external demand

Total demand

Domestic Inflationary

pressure

Import prices

Penelitian Terdahulu

Hasil penelitian Sutawijaya (2012) yang dianalisis dengan menggunakan metode OLS (Ordinary Least Square). selama periode tahun 1985 hingga tahun 2005 menunjukkan bahwa variabel JUB dan nilai tukar memiliki pengaruh yang positif terhadap inflasi di Indonesia. Ketika variabel JUB mengalami kenaikan sebesar Rp 1 miliar maka akan meningkatkan laju inflasi sebesar 0,00580. Ketika variabel nilai tukar mengalami kenaikan (apresiasi) sebesar Rp 1 maka variabel inflasi akan mengalami peningkatan sebesar 0,00427, dengan sumsi faktor lainnya konstan.

Garcia dan Restrepo (2001) menunjukkan bahwa pass-through nilai tukar bergantung pada aktivitas ekonomi yang positif di Chile. Output dari aktifitas ekonomi yang negatif di Chile memberikan dampak kepada tingkat inflasi dan nilai tukar yang terdepresiasi. Penelitian ini menggunakan data kuartalan dimulai tahun 1986 hingga tahun 2001. Estimasi model menggunakan Linier Quadratic Adjustment Cost (LQAC) models.

Hasil penelitian Setyawan (2005) menunjukkan bahwa kausalitas antara inflasi dengan JUB hanya terjadi satu arah, dimana perubahan JUB lah yang akan mempengaruhi tingkat inflasi, sedangkan perubahan inflasi belum memiliki kausalitas terhadap JUB. Pengujian kausalitas ini menggunakan metode Granger dengan periode tahun 1997 hingga tahun 2005.

Penelitian yang menjadi sumber acuan dalam penelitian ini adalah penelitian yang dilakukan oleh Akinbobola (2012). Penelitian tersebut dilakukan dengan menggunakan data kuartalan dari tahun 1986 hingga 2008 dengan menggunakan metode Vector Error Correction Model (VECM). Hasil empiris yang dihasilkan adalah dalam jangka panjang peningkatan JUB akan mengakibatkan peningkatan laju inflasi di Nigeria. Sedangkan untuk pengaruh nilai tukar terhadap inflasi di Nigeria tidak signifikan.

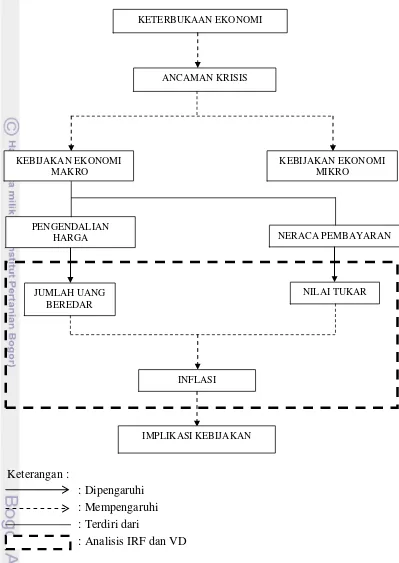

Kerangka Pemikiran

Perekonomian terbuka adalah suatu sistem ekonomi yang didalamnya terdapat kegiatan ekspor dan impor yang dilakukan antara satu negara dengan negara lainnya. Indonesia salah satu dari sekian banyak negara yang menerapkan perekonomian terbuka. Interaksi Indonesia dengan negara-negara lain terlihat dari kegiatan perdagangan melalui ekspor impor. Sistem ini memiliki banyak kelebihan seperti pemenuhan kebutuhan suatu komoditi yang tidak ada di dalam negeri namun ada di negara lain, sehingga dengan hubungan antar negara, pemenuhan komoditi tersebut dapat terpenuhi.

Sistem ini tidak selalu memberikan dampak yang positif, namun juga memiliki beberapa dampak negatif, contohnya adalah ketergantungan suatu negara terhadap negara lain. Ketergantungan ini terkadang tidak hanya berdampak pada kegiatan perdagangan, namun terkadang lebih jauh lagi hingga sampai ke sistem perekonomian suatu negara. Kondisi tersebut pernah dialami oleh

Indonesia, contoh krisis moneter ’98, guncangan kenaikan minyak dunia tahun

Mengatasi krisis atau dampak yang disebabkan oleh krisis dari dalam maupun luar negeri, pemerintah Indonesia menerapkan kebijakan mikroekonomi dan kebijakan makroekonomi. Kebijakan mikroekonomi adalah kebijakan yang mengatur perilaku rumah tangga dan perusahaan dalam mengambil keputusan yang berinteraksi di pasar. Kebijakan makroekonomi adalah kebijakan yang dilakukan oleh pemerintah untuk mengatur perekonomian secara menyeluruh, seperti pengendalian laju inflasi.

Pengendalian laju inflasi menjadi tujuan utama pemerintah dalam menjaga stabilitas ekonomi negara. Laju inflasi yang tinggi dapat memberikan dampak negatif terhadap stabilitas negara. Pada periode penelitian di tahun 2005 dan tahun 2008, laju inflasi Indonesia mengalami guncangan yang cukup tinggi. Tahun 2005 laju inflasi disebabkan oleh kenaikan harga minyak dunia dan tahun 2008 disebabkan oleh krisis finansial di AS.

Laju inflasi yang tinggi di tahun 2005 memberikan dampak terhadap kenaikan harga barang dan jasa yang ada di dalam negeri. Pada saat itu, pemerintah memutuskan untuk menaikkan harga Bahan Bakar Minyak (BBM). Sebelumnya, pemerintah memiliki cara untuk mengendalikan laju inflasi Indonesia yaitu dengan cara mengontrol jumlah uang yang beredar di masyarakat. Namun, kebijakan tersebut sudah tidak lagi digunakan karena dianggap sudah tidak cocok untuk pengendalian laju inflasi di Indonesia. Pada tahun 2005, pemerintah memiliki kebijakan baru dalam pengendalian laju inflasi yaitu dengan

inflation targeting, akan tetapi dalam penerapannya kebijakan tersebut pun tidak pernah berhasil dalam mengendalikan laju inflasi yang diharapkan.

Laju inflasi Indonesia kembali bergejolak di tahun 2008, meskipun angkanya tidak setinggi di tahun 2005. Krisis finansial di AS yang menjadi penyebab meningkatnya laju inflasi Indonesia pada saat itu. Krisis tersebut memberikan dampak yang cukup besar untuk Indonesia, terlihat dari merosotnya nilai tukar rupiah. Melemahnya nilai tukar rupiah membuat neraca pembayaran menjadi defisit, sehingga dampaknya laju pertumbuhan ekonomi menjadi turun.

Keterangan :

: Dipengaruhi : Mempengaruhi : Terdiri dari

: Analisis IRF dan VD Gambar 8. Kerangka Pemikiran Penelitian

KETERBUKAAN EKONOMI

ANCAMAN KRISIS

KEBIJAKAN EKONOMI MAKRO

KEBIJAKAN EKONOMI MIKRO

PENGENDALIAN

HARGA NERACA PEMBAYARAN

JUMLAH UANG BEREDAR

NILAI TUKAR

INFLASI

Hipotesis

Dalam penelitian ini ada hipotesis yang akan diuji, antara lain :

1. Variabel nilai tukar (exchange rate) memiliki hubungan yang positif terhadap Inflasi Indonesia .

2. Variabel jumlah uang beredar memiliki hubungan yang positif terhadap Inflasi Indonesia.

3. Variabel jumlah uang beredarmemiliki pengaruh paling dominan dibandingkan variabel nilai tukar (exchange rate).

METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat kuantitatif. Data diperoleh dari berbagai macam sumber, yaitu beberapa penerbitan World Bank,International Monetary Fund, Bank Indonesia seperti Statistik Ekonomi dan Keuangan Indonesia (SEKI). Selain itu, sebagian data juga diperoleh dari berbagai penerbitan Badan Pusat Statistik (BPS), halaman situs Presiden RI dan beberapa Jurnal Internasional maupun nasional. Data-data yang digunakan dalam penelitan adalah GDP riil, Tingkat Inflasi, Jumlah Uang Beredar (M2), Kurs riil dan Indeks Harga Perdagangan Besar Amerika Serikat. Data yang digunakan merupakan data statistik per-quartalan periode Januari 2002 sampai Desember 2012.

Metode Analisis Data

Metode analisis yang digunakan untuk mendukung dan mencapai tujuan penelitian ini adalah analisis deskriptif dan analisis ekonometrika.

Analisis Deskriptif

Analisis Ekonometrika

Metode analisis ekonometrika yang digunakan dalam penelitian ini adalah

Vector Autoregression (VAR) jika data yang digunakan adalah stasioner dan tidak terdapat kointegrasi, atau Vector Error Correction Model (VECM) jika data yang digunakan kemudian diketahui stasioner dan terdapat kointegrasi. Analisis data dengan menggunakan pendekatan model VAR dan VECM mencakup tiga alat analisis utama yaitu Granger causality test, impuls response function (IRF), dan

forecast error variance decomposition (FEVD). Adapun perangkat lunak yang digunakan untuk proses pengolahan adalah Eviews 6.

Pengolahan Data

Berikut adalah tahapan-tahapan dalam pengolahan data menggunakan perangkat lunak Eviews 6 dengan metode VAR/VECM :

Uji Stasioneritas Data

Estimasi model ekonometrik time series akan menghasilkan kesimpulan yang tidak berarti, ketika data yang digunakan mengandung akar unit (tidak stasioner). Data yang mengandung akar unit (tidak stasioner) jika dimasukan dalam pengolahan stastistik maka akan memberikan hasil estimasi yang spurious yang ditandai oleh tingginya koefisien determinasi, R2 dan t-statistik signifikan, tetapi penafsiran hubungannya tidak memiliki arti secara ekonomi.

Augmented dickey-fuller test (ADF test) merupakan prosedur standar, untuk menyelidiki adanya akar unit pada data time series. Uji akar unit ADF memerlukan estimasi regresi :

∑ ...(5)

Dalam persamaan seperti ini hipotesis yang digunakan adalah :

H0: β = 0 (mengandung akar unit-series tidak stasioner)

H1: β < 0 (tidak mengandung akar unit-series stasioner)

Jika nilai statistik ADF secara absolut lebih kecil dibandingkan nilai kritis

MacKinnon, maka H0 diterima. Dengan kata lain, Yt mengandung satu akar unit

atau data tidak stasioner. Data time series yang belum stasioner pada tingkat level dapat dijadikan stasioner, melalui proses diferensiasi agar data menjadi stasioner.

Uji Akar-akar Unit

Uji Stabilitas VAR

Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polinomial atau dikenal dengan roots of characteristic polinomial. Jika semua akar dari fungsi polinomial tersebut berada di dalam unit circle atau jika nilai absolutnya <1 maka model VAR tersebut dianggap stabil sehingga Impuls Response Function (IRF) dan Forecast Error Variance Decomposition (FEVD) yang dihasilkan dianggap valid.

Pengujian Lag Optimal

Penentuan jumlah lag optimal yang digunakan merupakan langkah penting yang harus dilakukan dalam menggunakan model VAR maupun VECM. Untuk penentuan panjang lag optimal dapat digunakan beberapa kriteria yaitu dengan menggunakan Akaike Information Criterion (AIC), Schwarz Criterion (SC), Final Prediction Error (FPE), dan Hannan-Quinn Information Criterion (HQ). Pengujian panjang lag optimal berguna untuk menghilangkan masalah autokorelasi dalam sistem VAR maupun VECM. Dalam penelitian ini digunakan semua kriteria informasi untuk menentukan lag optimal. Model diestimasi dengan lag yang berbeda-beda lalu dibandingkan nilai kriterianya. Lag optimum yang dipilih berdasarkan nilai kriteria yang terkecil.

Uji Kointegrasi (Johannsen Cointegration Test)

Uji kointegrasi bertujuan untuk menetukan apakah variabel-variabel yang tidak stasioner terkointegrasi atau tidak. Konsep kointegrasi dikemukakan oleh Engle dan Granger (1987) sebagai kombinasi linier dari dua atau lebih variabel yang tidak stasioner akan menghasilkan variabel yang stasioner. Kombinasi linier ini dikenal dengan istilah persamaan kointegrasi dan dapat diinterpretasikan sebagai hubungan keseimbangan jangka panjang di antara variabel.

Jika trace statistic>critical value, persamaan tersebut terkointegrasi. Dengan demikian H0 = nonkointegrasi dengan hipotesis alternatifnya H1 = kointegrasi.

Jika trace statistic>critical value, kita tolak H0 atau terima H1 yang artinya terjadi

kointegrasi. Setelah jumlah persamaan yang terkointegrasi telah diketahui maka tahapan analisis dilanjutkan dengan analisis Vector Error Correction Model

(VECM)

Vector Error Correction Model (VECM)

Vector Error Correction Model (VECM) adalah VAR terestriksi yang digunakan untuk variabel yang nonstasioner tetapi memiliki potensi untuk terkointegrasi. Dalam VECM terdapat speed of adjustment dari jangka pendek ke jangka panjang. Menurut Firdaus (2011) model VECM secara umum adalah sebagai berikut :

∏ ∑ ...(6) Di mana :

= vektor koefisien regresi t = time trend

∏ = αx β’ dimana b’ mengandung persamaan kointegrasi jangka

panjang

= variabel in-level

Tx = matriks koefisien regresi

k-1 = ordo VECM dari VAR k = lag

ε = error term

Impuls Response Function (IRF)

Suatu metode yang digunakan untuk menentukan respons suatu variabel endogen terhadap suatu shock tertentu. Hal ini dikarenakan shock variabel misalnya ke-i tidak hanya berpengaruh terhadap variabel ke-i itu saja, tetapi ditransmisikan kepada semua variabel endogen lainnya melalui struktur dinamis atau struktur lag dalam VECM. Atau dengan kata lain IRF mengukur pengaruh suatu shock pada suatu waktu kepada inovasi variabel endogen pada saat tersebut dan di masa yang akan datang.

Sementara itu, IRF bertujuan untuk mengisolasi suatu guncangan agar lebih spesifik, yang artinya suatu variabel dapat dipengaruhi oleh shock atau guncangan tertentu. Apabila suatu variabel tidak dapat dipengaruhi oleh shock, maka shock spesifik tersebut tidak dapat diketahui melainkan shock secara umum.

Variance Decomposition

Metode yang dapat dilakukan untuk melihat bagaimana perubahan suatu variabel yang ditunjukkan oleh perubahan error variance dipengaruhi oleh variabel-variabel lainnya adala FEVD. Metode ini mencirikan suatu struktur dinamis dalam model VAR/VECM. Dalam metode ini dapat dilihat kekuatan dan kelemahan masing-masing variabel mempengaruhi variabel lainnya dalam kurun waktu yang panjang.

FEVD merinci ragam dari peramalan galat menjadi komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Dengan menghitung persentase kuadrat prediksi galat k-tahap ke depan dari sebuah varabel akibat inovasi dalam varabel-variabel lain maka akan dapat dilihat seberapa besar perbedaan antara error variance sebelum dan sesudah terjadinya

Model Penelitian

Model penelitian yang digunakan dalam penelitian ini merujuk kepada model penelitian Akinbobola (2012) :

LN_Pt= α0+ α1LN_Mt+α2LN_Yt+α3LN_Et+α4LN_Pf+µt...(7)

Dimana :

α = konstanta

LN_Pt = Inflation

LN_Mt = Growth in Money Supply

LN_Yt = Growth in Real Output

LN_Et = Exchange Rate

LN_Pf = Foreign Price

µt = error

Merujuk dari model penelitian pada persamaan 7, sehingga terbentuklah model penelitian yang digunakan dalam penelitian ini, yaitu :

LN_INF = α0+ α1LN_M2+α2LN_GDP+α3LN_RER+α4LN_PPI+µt...(8)

Dimana :

α = konstanta

LN_INF = Inflasi (indeks)

LN_M2 = Pertumbuhan Uang Beredar (M2) (rupiah) LN_GDP = Pertumbuhan Ekonomi (GDP rill) (rupiah) LN_RER = Real Exchange Rate (Rp/US$)

LN_PPI = Indeks Perdagangan Besar Amerika Serikat (indeks)

µt = error

HASIL PENELITIAN DAN PEMBAHASAN

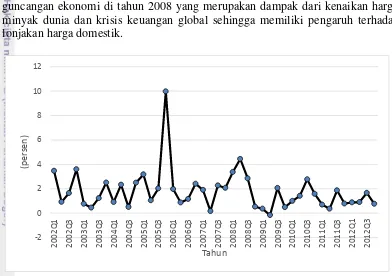

Dalam rangka untuk mendeskripsikan obyek penelitian secara lebih mendalam, maka sebelum memasuki hasil penelitian dan pembahasan akan dijelaskan gambaran secara umum mengenai perkembangan inflasi, nilai tukar dan jumlah uang beredar di Indonesia.

Perkembangan Inflasi di Indonesia

stabilitas ekonomi mencerminkan tingkat inflasi yang terjadi di suatu negara. Dalam penelitian ini, indeks harga konsumen (IHK) menjadi indikator yang digunakan peneliti untuk menggambarkan pergerakan harga tersebut. Inflasi IHK mempresentasikan konsumsi atas barang dan jasa yang diminta masyarakat secara keseluruhan dalam membentuk harga. Berikut perkembangan tingkat inflasi yang terjadi di Indonesia selama periode 2002:Q1-2012:Q4 digambarkan pada Gambar 9.

Selama periode penelitian, pergerakan laju inflasi IHK cukup stabil berada pada kisaran satu digit angka dan pencapaiannya berada di bawah tingkat 5 persen, kecuali fluktuasi tajam yang terjadi pada tahun 2005-2006 serta guncangan ekonomi di tahun 2008 yang merupakan dampak dari kenaikan harga minyak dunia dan krisis keuangan global sehingga memiliki pengaruh terhadap lonjakan harga domestik.

[image:35.595.111.503.227.503.2]Sumber : Badan pusat statistik (diolah)

Gambar 9 Laju inflasi Indonesia tahun 2002-2012

Pergerakan inflasi tidak terlepas dari perkembangan beberapa variabel ekonomi antara lain seperti nilai tukar, pertumbuhan jumlah uang beredar, tingkat suku bunga dan permintaan masyarakat akan barang dan jasa pada periode tertentu. Secara keseluruhan, pergerakan inflasi di Indonesia selama periode penelitian memiliki trend yang menurun. Trend yang menurun dari tingkat inflasi di Indonesia tidak luput dari keberhasilannya kebijakan inflation targetting yang diterapkan. Adapun fluktuasi tajam yang terjadi pada dua periode di dalam penelitan merupakan dampak dari adanya guncangan sisi eksternal yang tidak dapat diantisipasi oleh otoritas moneter dan pemerintah.

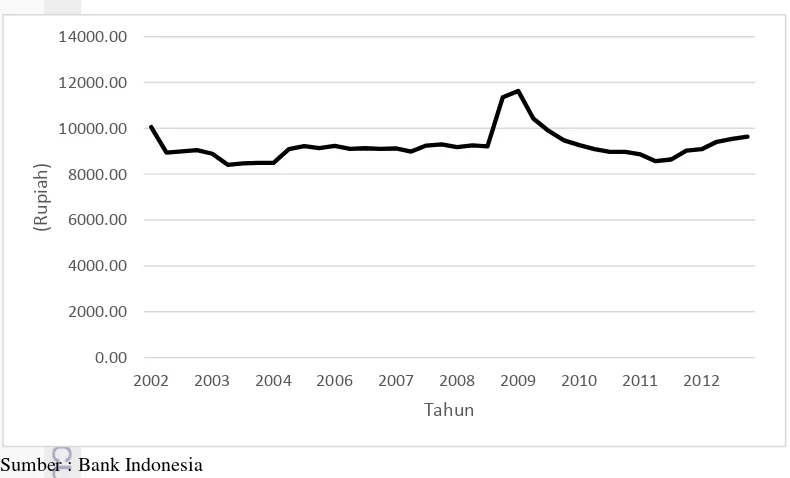

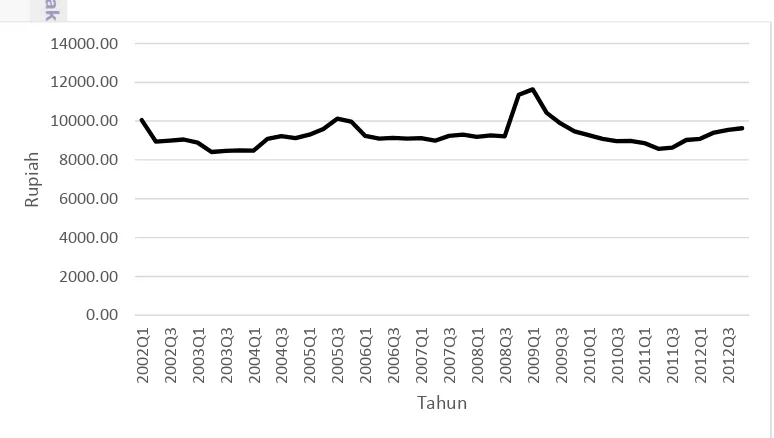

Perkembangan Nilai Tukar Rupiah terhadap Dolar AS

Pergerakan nilai tukar rupiah di Indonesia pada periode 2002 hingga 2012 terlihat berfluktuatif yang diperlihatkan pada Gambar 10. Pada tahun 2002 hingga 2004 pergerakannya cenderung stabil dan nilai rupiah cenderung terapresiasi, yaitu range perubahan antara Rp 9.000,00 – RP 10.000,00 setiap dolarnya. Akan

tetapi dimulai di tahun 2005-2006 dilanjutkan pada tahun 2008-2009 terjadi pelemahan nilai rupiah yang disebabkan meningkatnya harga-harga domestik yang diakibatkan kenaikan harga minyak dunia.

Depresiasi nilai tukar rupiah tertinggi selama periode penelitian terjadi pada tahun 2009 kuartal 1 sebesar Rp 11.636,67 pada setiap dolarnya. Sedangkan apresiasi nilai tukar rupiah tertinggi mencapai Rp 8.413,00 pada setiap dolarnya di tahun 2003 kuartal 2. Rupiah terdepresiasi selama tahun 2008 akibat kenaikan harga minyak dunia dan tahun 2009 yang disebabkan krisis keuangan global berimbas pada kenaikan harga domestik dan berdampak pada menurunnya harga rupiah terhadap dolar AS.

[image:36.595.92.479.235.454.2]Sumber : Bank Indonesia (diolah)

Gambar 10. Pergerakan nilai tukar rupiah terhadap dollar AS tahun 2002-2012

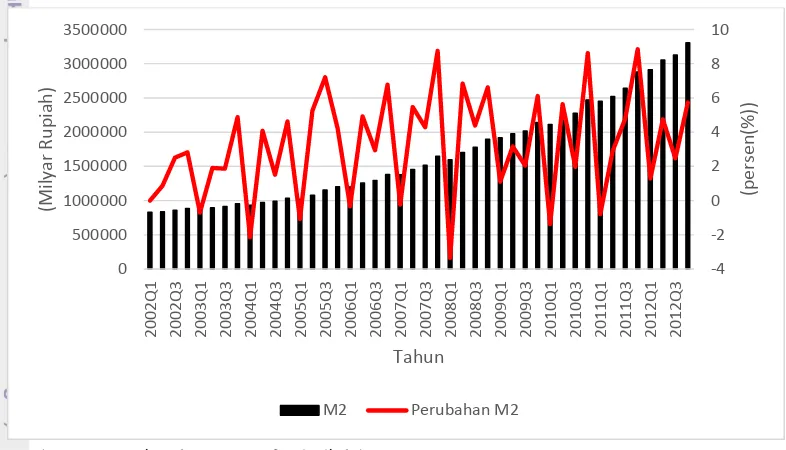

Perkembangan Jumlah Uang Beredar (M2)

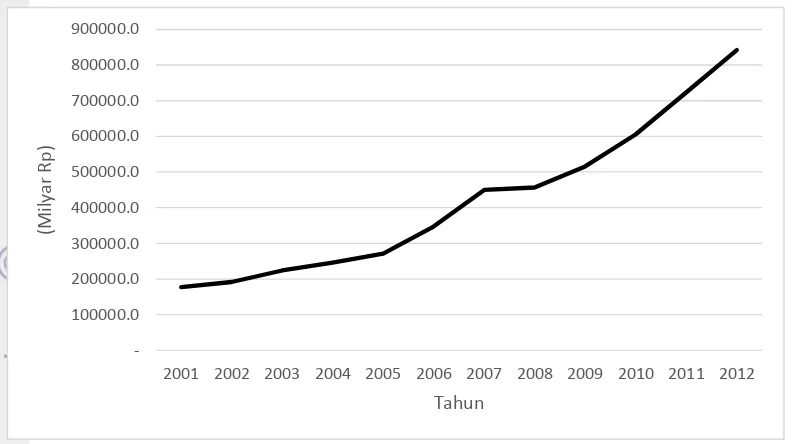

Perkembangan jumlah uang beredar di Indonesia di dalam penelitian ini diukur dengan uang dalam arti luas (M2). Dalam menggambarkan tingkat likuiditas perekonomian, variabel M2 dapat dijadikan salah satu indikatornya. Gambar 11 menjelaskan perkembangan jumlah uang beredar selama periode penelitian.

Jumlah uang beredar memiliki pertumbuhan yang selalu meningkat dalam setiap tahunnya apabila melihat pada Gambar 11 selama periode 2002 hingga 2012. Dalam perkembangannya, dapat ditunjukkan bahwa peningkatan pesat untuk pertumbuhan M2 terjadi ketika terjadi gejolak ekonomi, seperti pada tahun 2005 dam 2008. Tingkat pertumbuhan M2 memiliki volatilitas yang cukup tinggi. Dalam periode penelitian ini, total pertumbuhan M2 telah mengalami peningkatan 298 persen di mana pada awal periode tahun 2002 jumlah uang yang diedarkan adalah sebesar 831.410 triliun dan meningkat menjadi 3.307.507 triliun di akhir periode tahun 2012.

Menurut laporan Bank Indonesia, meningkatnya pertumbuhan M2 pada akhir periode didukung oleh tingginya pertumbuhan aktiva luar negeri bersih atau

net foreign assets (NFA) yang sebagian besar berupa uang kuasi pada sektor perbankan. Selain itu, peningkatan NFA pada tahun 2011 juga merupakan dampak dari adanya pertumbuhan kredit yang akseleratif dan turut memberikan kontribusi pada pertumbuhan M2. Faktor domestik dalam bentuk kredit pada sektor riil mendominasi kinerja likuiditas perekonomian. Selain faktor internal, peningkatan M2 juga dipengaruhi oleh adanya faktor eksternal yang tercermin pada perkembangan NFA yang meningkat. Peningkatan tersebut terjadi pada NFA Bank Indonesia sejalan dengan meningkatnya cadangan devisa yang bersumber dari penerimaan hasil migas akibat tingginya harga minyak dunia, khususnya pada beberapa waktu terakhir.

[image:37.595.111.504.239.464.2]Sumber : International monetary fund (diolah)

Gambar 11 Perubahan jumlah uang beredar (M2) Indonesia tahun 2002-2012

Hasil Estimasi Model VECM

Uji Stasioneritas Data

Stasioneritas data dalam suatu penelitian sangat penting saat memulai langkah awal dalam melakukan estimasi model untuk melihat ada tidaknya unit root pada data time series. Pada penelitian ini, akan digunakan uji stasioneritas

Philips-Perron (PP). Apabila nilai mutlak t-PP pada hasil dari pengujian ini lebih besar dari Mackinnon critical values-nya maka data telah stasioner pada taraf nyata sebesar satu persen atau lima persen. Pada hasil pengujian ini dapat pula dilihat dari probabilitasnya, apabila nilai probabilitasnya kurang dari taraf nyata satu persen, lima persen, dan sepuluh persen maka data tersebut stasioner pada taraf tersebut.

Berdasarkan hasil yang diperoleh dari pengujian, variabel yang stasioner pada tingkat level hanya GDP. Sedangkan CPI, M2, RER danPPI tidak stasioner

-4 -2 0 2 4 6 8 10 0 500000 1000000 1500000 2000000 2500000 3000000 3500000 2002Q 1 2002Q 3 2003Q 1 20 03 Q 3 2004Q 1 2004Q 3 2005Q 1 2005Q 3 2006Q 1 2006Q 3 2007Q 1 2007Q 3 2008Q 1 2008Q 3 2009Q 1 2009Q 3 2010Q 1 2010Q 3 2011Q 1 2011Q 3 2012Q 1 2012Q 3 (p e rs e n (% )) (Mi ly ar Ru p iah ) Tahun

sehingga perlu pengujian stasioneritas pada first difference-nya. Hasil pengujian tersebut dapat dilihat pada Tabel 2 dan Tabel 3.

[image:38.595.87.484.208.363.2]Tabel 2 dapat dilihat bahwa uji PP pada level hanya menghasilkan variabel GDP yang stasioner pada taraf nyata lima persen. Sedangkan untuk variabel CPI, M2, RER dan PPI harus diuji pada first difference untuk mengetahui apakah data tersebut stasioner pada taraf lima persen.

Tabel 2 Uji Stasioneritas pada level

Variabel

Philips

Perron Nilai Kritis MacKinnon Keterangan

Statistik 1% 5% 10%

LN_CPI -1.334432 -3.59246 -2.9314 -2.60394 Tidak Stasioner LN_GDP -8.630238 -4.18648 -3.51809 -3.18973 Stasioner*

LN_M2 -3.195374 -4.18648 -3.51809 -3.18973 Tidak Stasioner LN_RER -1.956033 -3.59246 -2.9314 -2.60394 Tidak Stasioner LN_PPI -1.680061 -3.59246 -2.9314 -2.60394 Tidak Stasioner

Sumber : Data penelitian (diolah)

Catatan : tanda asterik (*) menunjukkan nilai pengujian berdasarkan taraf nyata lima persen

[image:38.595.86.490.538.676.2]Tabel 3 dapat dilihat bahwa uji PP pada first difference menghasilkan semua data stasioner pada taraf nyata lima persen. Sebelumnya hanya variabel GDP yang stasioner, akan tetapi setelah diuji pada first difference, variabel CPI, M2, RER dan PPI menjadi stasioner. Hal tersebut syarat utama model VECM data harus stasioner pada first difference sudah terpenuhi, bahwa semua data time series pada variabel yang akan digunakan dalam estimasi model stasioner pada derajat yang sama, yaitu derajat integrasi satu I(1).

Tabel 3 Uji Stasioneritas pada first difference

Variabel Philips Perron Nilai Kritis MacKinnon Keterangan

Statistik 1% 5% 10%

LN_CPI -5.674479 -3.59662 -2.93316 -2.60487 Stasioner* LN_GDP -17.38818 -3.59662 -2.93316 -2.60487 Stasioner* LN_M2 -9.678107 -3.59662 -2.93316 -2.60487 Stasioner* LN_RER -5.391451 -3.59662 -2.93316 -2.60487 Stasioner* LN_PPI -4.675369 -3.59662 -2.93316 -2.60487 Stasioner*

Sumber : Data penelitian (diolah)

Catatan : tanda asterik (*) menunjukkan nilai pengujian berdasarkan taraf nyata lima persen

untuk model VECM. Hal ini akan mengembalikan hubungan jangka panjangnya dengan memberi kebebasan pergerakan dalam hubungan dinamis jangka pendeknya.

Uji Lag Optimum

Uji lag dilakukan untuk membentuk model VAR yang baik dengan penentuan jumlah lag yang memberikan nilai optimal dalam penelitian. Lag yang dipilih adalah model dengan nilai yang paling kecil, karena jika terlalu banyak panjang lag akan mengurangi derajat bebas. Sehingga, lag yang lebih kecil disarankan untuk dapat memperkecil spesifikasi error pada model. Hasil yang diperoleh dari informasi menggunakan Akaike Information Critetion (AIC),

Schwarz Information Criterion (SC), dan Hannan-Quinn Criterion (HQ) diperoleh lag optimum di 1. Pada penelitian ini menggunakan nilai SC yang terkecil sebagai nilai lag optimal yang dipilih adalah lag 1. Seperti yang terlihat pada Tabel 4.

Tabel 4 Perhitungan Lag Optimum

Lag LogL LR FPE AIC SC HQ

0 260.1574 NA 1.98E-12 -12.75787 -12.54676 -12.68154

1 495.6009 400.2541 5.40E-17 -23.28005 -22.01339* -22.82206

2 531.3666 51.86016 3.35E-17 -23.81833 -21.49612 -22.97869

3 560.9563 35.50773 3.14E-17 -24.04782 -20.67006 -22.82653

4 622.0928 58.07967* 7.28e-18* -25.85464* -21.42133 -24.25170*

Sumber : Data penelitian (diolah)

Catatan : tanda asterik cetak tebal (*) Lag optimal yang dipilih

Uji Stabilitas VAR

[image:39.595.108.521.648.741.2]Setelah melakukan pengujian lag optimal pada sistem VAR yang digunakan, langkah selanjutnya adalah melakukan pengujian kestabilan dari sistem VAR pada lag optimal tersebut. Uji stabilitas VAR digunakan untuk melihat seluruh akar-akarnya memiliki modulus (nilai absolut lebih kecil dari satu dan terletak pada unit circlenya) maka model VAR tersebut stabil sehingga analisis IRF dan FEVD yang dihasilkan dianggap valid. Hasil uji stabilitas VAR pada Tabel 5 menghasilkan sistem VAR yang stabil, sehingga analisis dengan menggunakan IRF dan FEVD hasilnya valid.

Tabel 5 Stabilitas sistem Vector Autoregression

Root Modulus

0.983144 - 0.033758i 0.983723

0.983144 + 0.033758i 0.983723

0.643357 - 0.281052i 0.702067

0.643357 + 0.281052i 0.702067

-0.223342 0.223342