ANALISIS HUKUM ATAS PEMBATASAN INVESTASI ASING PADA SEKTOR INDUSTRI JASA PERBANKAN DI INDONESIA

SKRIPSI

Diajukan Untuk Melengkapi Tugas Akhir dan Memenuhi Syarat-Syarat Untuk Memperoleh Gelar Sarjana Hukum

Oleh : HENJOKO

100200105

DEPARTEMEN HUKUM EKONOMI

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

ANALISIS HUKUM ATAS PEMBATASAN INVESTASI ASING PADA SEKTOR INDUSTRI JASA PERBANKAN DI INDONESIA

SKRIPSI

Diajukan Untuk Melengkapi Tugas Akhir dan Memenuhi Syarat-Syarat Untuk

Memperoleh Gelar Sarjana Hukum

OLEH: HENJOKO NIM : 100200105

DEPARTEMEN HUKUM EKONOMI

Disetujui,

Ketua Departemen Hukum Ekonomi

NIP. 197501122005012002 Windha, S. H., M. Hum.

Dosen Pembimbing I Dosen Pembimbing II

Prof. Dr. Budiman Ginting, S. H., M. Hum. Dr. Mahmul Siregar, S. H., M. Hum. NIP :19590511198601101 NIP. 197302202002121001

FAKULTAS HUKUM

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Tuhan Yang Maha Esa atas

segala berkah dan rahmat yang telah diberikan-Nya selama ini, sehingga Penulis

bisa menyelesaikan karya tulis skripsi ini dengan baik dan benar.

Penulisan Skripsi yang berjudul: Analisis Hukum Atas Pembatasan Investasi Asing Pada Sektor Industri Jasa Perbankan di Indonesia adalah guna memenuhi persyaratan untuk memperoleh gelar Sarjana Hukum (SH) di

Fakultas Hukum Universitas Sumatera Utara.

Penulis menyadari bahwa hasil penulisan skripsi ini masih jauh dari

kesempurnaan. Oleh karenanya, penulis sangat mengharapkan adanya saran dan

kritik dari para pembaca skripsi ini. Kelak dengan adanya saran dan kritik

tersebut, maka penulis akan dapat menghasilkan karya tulis yang lebih baik dan

berkualitas, baik dari segi substansi maupun dari segi cara penulisannya.

Secara khusus, Penulis mengucapkan terima kasih yang sebesar-besarnya

kepada kedua orang tua Penulis yang telah membesarkan, mendidik, dan

mendukung Penulis hingga bisa menyelesaikan pendidikan formal Strata Satu

(S1) ini.

Penulis juga ingin menyampaikan terima kasih yang sebesar-besarnya

kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc.(CTM), Sp.A(K).,

selaku Rektor Universitas Sumatera Utara (USU) yang telah mengelola dan

2. Bapak Prof. Dr. Runtung Sitepu, S.H., M. Hum., selaku Dekan Fakultas

Hukum Universitas Sumatera Utara (USU) yang telah memimpin

penyelenggaraan pendidikan, penelitian, pengabdian kepada masyarakat, serta

membina tenaga pendidik dan mahasiswa di lingkungan Fakultas Hukum

Universitas Sumatera Utara (USU).

3. Bapak Prof. Dr. Budiman Ginting, S.H., M.Hum., selaku Pembantu Dekan I

Fakultas Hukum Universitas Sumatera Utara (USU) yang telah banyak

membantu Dekan dalam memimpin pelaksanaan pendidikan, penelitian, dan

pengabdian kepada masyarakat.

4. Bapak Syarifuddin Hasibuan, S.H., M.Hum.,DFM, selaku Pembantu Dekan II

Fakultas Hukum Universitas Sumatera Utara (USU) yang telah banyak

membantu Dekan dalam memimpin pelaksanaan kegiatan di bidang

administrasi umum.

5. Bapak Muhammad Husni, S.H., M.H., selaku Pembantu Dekan III Fakultas

Hukum Universitas Sumatera Utara (USU) yang telah banyak membantu

Dekan dalam pelaksanaan kegiatan di bidang pembinaan dan pelayanan

kesejahteraan mahasiswa.

6. Ibu Windha, S. H., M. Hum., selaku Ketua Departemen Hukum Ekonomi dan

Dosen Hukum Ekonomi. Ucapan terima kasih sebesar-besarnya atas segala

saran dan kritik yang sangat berarti dan bermanfaat bagi penyelesaian skripsi

7. Bapak Ramli Siregar, S.H., M. Hum., selaku Sekretaris Jurusan Departemen

Hukum Ekonomi. Ucapan terima kasih sebesar-besarnya atas ilmu yang telah

diberikan dalam perkuliahan.

8. Bapak Prof. Dr. Budiman Ginting, S.H., M.Hum., Dosen Hukum Ekonomi

dan Dosen Pembimbing I. Ucapan terima kasih sebesar-besarnya atas segala

bantuan dan dukungannya yang sangat berarti dan bermanfaat bagi

penyelesaian skripsi ini.

9. Bapak Dr. Mahmul Siregar, S.H., M.Hum., selaku Dosen Hukum Ekonomi

dan Dosen Pembimbing II. Ucapan terima kasih sebesar-besarnya atas segala

bantuan, kritikan, saran, bimbingan, dan dukungan yang sangat berarti dan

bermanfaat hingga selesainya penyusunan skripsi ini.

10. Bapak Prof. Dr. Suhaidi, S.H., M.H., selaku Dosen Wali. Ucapan terima

kasih sebesar-besarnya atas segala bantuan sejak baru menjadi mahasiswa

sampai sekarang selesai menyelesaikan pendidikan.

11. Para Dosen, Asisten Dosen, dan seluruh staf administrasi di Fakultas Hukum

Universitas Sumatera Utara yang telah berjasa mendidik dan membantu

Penulis dalam menyelesaikan skripsi ini.

12. Kakak dan adik Penulis yang selama ini banyak mendukung dan membantu

Penulis dalam proses perkuliahan di Fakultas Hukum Universitas Sumatera

Utara.

13. Heriyanto, Paulina, Yuthi, Jennifer, Aziz, Timot, Diana, Herbert, dan Andi

(ILMCC) Jessup Fakultas Hukum Universitas Sumatera Utara (USU). Thanks

for all memories!

14. Vellichia, Mama (Imelda), Chyntia, Jerry, dan seluruh teman di Fakultas

Hukum Universitas Sumatera Utara yang selalu bersama Penulis dalam suka

maupun duka pada saat menjalani masa perkuliahan

Medan, 24 Februari 2014

Penulis

Henjoko

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ... viii

ABSTRAK ... ix

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan dan Manfaat Penulisan ... 7

D. Keaslian Penulisan ... 8

E. Tinjauan Kepustakaan ... 10

F. Metode Penelitian ... 19

G. Sistematika Penulisan ... 24

BAB II ALASAN DIBENARKANNYA KEPEMILIKAN SAHAM OLEH ASING PADA SEKTOR INDUSTRI JASA PERBANKAN DI INDONESIA A. Reformasi Sektor Industri Jasa Perbankan ... 27

1. Kondisi perbankan nasional sebelum dan sesudah Paket Kebijakan Deregulasi Perbankan 1988 (Pakto 88) ... 27

2. Kehancuran sektor industri jasa perbankan nasional pada tahun 1998 ... 33

B. Kebutuhan Akan Dana Investasi Yang Besar Dalam Rangka Pembangunan Nasional ... 41

1. Fungsi sektor industri jasa perbankan sebagai lembaga pembiayaan ... 41

2. Peningkatan penyerapan dana masyarakat ... 47

3. Peningkatan kesejahteraan masyarakat ... 51

C. Keikutsertaan Indonesia Sebagai Anggota World Trade Organization (WTO) ... 53 1. Liberalisasi sektor industri jasa perbankan menurut

ketentuan General Agreement on Trade in Services

(GATS) ... 53

2. Pembebasan investasi asing menurut ketentuan

Agreement on Trade-Related Investment Measures

(TRIMs) ... 60

BAB III PENGATURAN KEPEMILIKAN SAHAM OLEH

ASING PADA SEKTOR INDUSTRI JASA PERBANKAN DI INDONESIA

A. Pengaturan Kegiatan Investasi di Indonesia ... 64

1. Dasar hukum kegiatan investasi di Indonesia ... 64

2. Bidang usaha investasi di Indonesia ... 67

3. Bentuk kegiatan investasi dalam sektor industri jasa perbankan nasional ... 70

B. Pengaturan Tentang Kepemilikan Saham Bank Umum di Indonesia ... 73

1. Dasar hukum kepemilikan saham bank umum di Indonesia ... 73

2. Persyaratan dan prosedur investasi dalam sektor industri jasa perbankan ... 76

C. Kebijakan Pembatasan Kepemilikan Saham Bank Umum di Indonesia ... 89

1. Dasar hukum pembatasan kepemilikan saham bank umum di Indonesia ... 89

2. Latar belakang pembatasan kepemilikan saham bank umum di Indonesia ... 95

3. Tujuan pembatasan kepemilikan saham bank umum di Indonesia ... 97

BAB IV PEMBATASAN KEPEMILIKAN SAHAM ASING

DALAM SEKTOR INDUSTRI JASA PERBANKAN DI INDONESIA

A. Perbandingan Terhadap Pembatasan Investasi Asing dalam Sektor Industri Jasa Perbankan di Negara Lain ... 101

B. Posisi Strategis Sektor Industri Jasa Perbankan dalam Kegiatan Ekonomi Nasional ... 104

C. Penerapan Asas Resiprokal Bagi Perbankan Nasional di Luar Negeri ... 110

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 117

B. Saran ... 119

DAFTAR TABEL

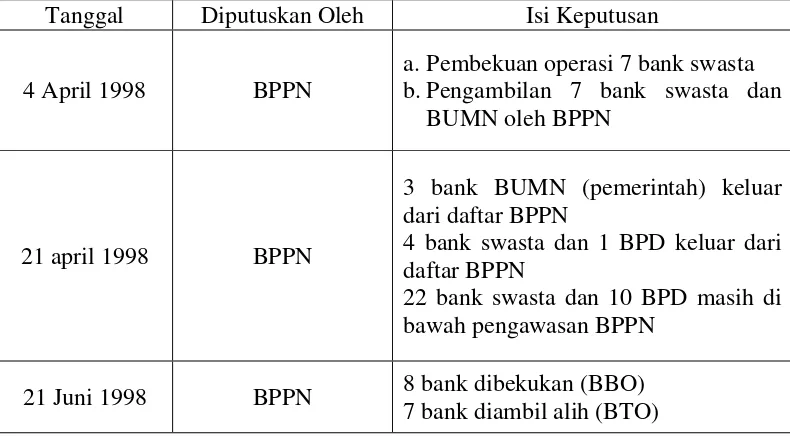

Tabel 2.1 Tabel Kronologis Tindakan Pemerintah (BPPN) di

Bidang Perbankan ... 39

Tabel 4.1 Tabel Batas Maksimum Jumlah Kepemilikan Asing

Analisis Hukum Atas Pembatasan Investasi Asing Pada Sektor Industri Jasa Perbankan di Indonesia

ABSTRAK Henjoko*1 Budiman Ginting** Mahmul Siregar***

Indonesia sebagai negara perekonomian berkembang memerlukan modal yang sangat besar dalam membiayai pertumbuhan ekonomi nasionalnya. Salah satu sumber modal tersebut ialah dari kegiatan investasi, terutama dari investor asing. Salah satu bidang ekonomi yang memperoleh kucuran modal asing ialah sektor industri jasa perbankan. Bahkan pihak asing telah memiliki peran yang cukup dominan dalam sektor perbankan. Peranan pihak asing yang cukup dominan tersebut menimbulkan pertanyaan mengenai alasan sampai dibenarkannya kepemilikan saham oleh asing pada sektor industri jasa perbankan di Indonesia, hingga mengenai pengaturan kepemilikan saham oleh asing pada sektor industri jasa perbankan di Indonesia. Kemudian seiring dengan penguasaan pihak asing yang semakin dominan dalam sektor perbankan, timbul pertanyaan mengenai perlunya pembatasan kepemilikan saham asing dalam sektor industri jasa perbankan di Indonesia.

Penelitian ini merupakan penelitian hukum normatif dan bersifat deskriptif. Data yang digunakan dalam penelitian ini ialah data primer, data sekunder, dan data tersier. Seluruh data tersebut dikumpulkan dengan menggunakan teknik studi kepustakaan. Kemudian data yang telah terkumpul tersebut dianalisis secara normatif kualitatif.

Pembatasan investasi asing pada sektor industri jasa perbankan di Indonesia merupakan hal yang wajib dilaksanakan oleh pemerintah saat ini. Sebab alasan ekonomi yang menjadi dasar dibenarkannya kepemilikan asing pada sektor industri jasa perbankan, hingga menjadi dominan seperti sekarang, tidak lagi sesuai dengan kemajuan ekonomi yang dicapai Indonesia saat ini. Oleh karenanya, perlu dilakukan perubahan pada ketentuan investasi yang sangat membebaskan investasi asing dalam sektor perbankan. Ketentuan tersebut terlalu membebaskan investasi asing hingga berakibat pada penguasaan pihak asing yang menjadi cukup dominan dalam sektor perbankan. Tindakan Bank Indonesia yang mengeluarkan peraturan tentang pembatasan kepemilikan saham pada bank umum sudah cukup tepat sebagai satu langkah awal. Walaupun tujuan utamanya untuk mencegah terjadinya dominasi satu pemegang saham pada suatu bank, Peraturan Bank Indonesia ini bisa menghentikan laju akuisisi bank nasional oleh pihak asing. Namun pemerintah masih tetap harus mengubah ketentuan lama yang sangat membebaskan kepemilikan asing dalam sektor perbankan. Sebab Peraturan Bank Indonesia tersebut sangat terkait erat dan tidak bisa dipisahkan dari

* Mahasiswa Fakultas Hukum Universitas Sumatera Utara

ketentuan lama tersebut. Selain itu, ketentuan tentang batas maksimum kepemilikan asing dalam sektor perbankan harus segera dibentuk. Hal ini bercermin pada ketentuan sejenis yang dianut oleh banyak negara di dunia. Seluruh tindakan pembatasan tersebut harus segera dilaksanakan mengingat posisi sektor perbankan yang sangat strategis dalam perekonomian nasional sehingga sangat rawan untuk didominasi oleh pihak asing. Ketentuan pembatasan tersebut juga diperlukan dalam rangka untuk mewujudkan asas resiprokal bagi perbankan nasional dalam berekspansi di negara lain. Sebab ketentuan tersebut kelak bisa dijadikan sebagai alat tawar untuk mengatasi berbagai bentuk tindakan pembatasan yang dilakukan oleh berbagai negara terhadap perbankan nasional Indonesia saat melakukan ekspansi usaha. Namun dalam pembentukan ketentuan tentang pembatasan tersebut, pemerintah tetap harus memperhatikan ketentuan hukum nasional dan internasional yang berlaku di Indonesia. Sebab pemerintah Indonesia memiliki berbagai kewajiban yang tidak boleh dilanggar berkaitan dengan ketentuan hukum nasional dan internasional yang mengikat Indonesia.

Analisis Hukum Atas Pembatasan Investasi Asing Pada Sektor Industri Jasa Perbankan di Indonesia

ABSTRAK Henjoko*1 Budiman Ginting** Mahmul Siregar***

Indonesia sebagai negara perekonomian berkembang memerlukan modal yang sangat besar dalam membiayai pertumbuhan ekonomi nasionalnya. Salah satu sumber modal tersebut ialah dari kegiatan investasi, terutama dari investor asing. Salah satu bidang ekonomi yang memperoleh kucuran modal asing ialah sektor industri jasa perbankan. Bahkan pihak asing telah memiliki peran yang cukup dominan dalam sektor perbankan. Peranan pihak asing yang cukup dominan tersebut menimbulkan pertanyaan mengenai alasan sampai dibenarkannya kepemilikan saham oleh asing pada sektor industri jasa perbankan di Indonesia, hingga mengenai pengaturan kepemilikan saham oleh asing pada sektor industri jasa perbankan di Indonesia. Kemudian seiring dengan penguasaan pihak asing yang semakin dominan dalam sektor perbankan, timbul pertanyaan mengenai perlunya pembatasan kepemilikan saham asing dalam sektor industri jasa perbankan di Indonesia.

Penelitian ini merupakan penelitian hukum normatif dan bersifat deskriptif. Data yang digunakan dalam penelitian ini ialah data primer, data sekunder, dan data tersier. Seluruh data tersebut dikumpulkan dengan menggunakan teknik studi kepustakaan. Kemudian data yang telah terkumpul tersebut dianalisis secara normatif kualitatif.

Pembatasan investasi asing pada sektor industri jasa perbankan di Indonesia merupakan hal yang wajib dilaksanakan oleh pemerintah saat ini. Sebab alasan ekonomi yang menjadi dasar dibenarkannya kepemilikan asing pada sektor industri jasa perbankan, hingga menjadi dominan seperti sekarang, tidak lagi sesuai dengan kemajuan ekonomi yang dicapai Indonesia saat ini. Oleh karenanya, perlu dilakukan perubahan pada ketentuan investasi yang sangat membebaskan investasi asing dalam sektor perbankan. Ketentuan tersebut terlalu membebaskan investasi asing hingga berakibat pada penguasaan pihak asing yang menjadi cukup dominan dalam sektor perbankan. Tindakan Bank Indonesia yang mengeluarkan peraturan tentang pembatasan kepemilikan saham pada bank umum sudah cukup tepat sebagai satu langkah awal. Walaupun tujuan utamanya untuk mencegah terjadinya dominasi satu pemegang saham pada suatu bank, Peraturan Bank Indonesia ini bisa menghentikan laju akuisisi bank nasional oleh pihak asing. Namun pemerintah masih tetap harus mengubah ketentuan lama yang sangat membebaskan kepemilikan asing dalam sektor perbankan. Sebab Peraturan Bank Indonesia tersebut sangat terkait erat dan tidak bisa dipisahkan dari

* Mahasiswa Fakultas Hukum Universitas Sumatera Utara

ketentuan lama tersebut. Selain itu, ketentuan tentang batas maksimum kepemilikan asing dalam sektor perbankan harus segera dibentuk. Hal ini bercermin pada ketentuan sejenis yang dianut oleh banyak negara di dunia. Seluruh tindakan pembatasan tersebut harus segera dilaksanakan mengingat posisi sektor perbankan yang sangat strategis dalam perekonomian nasional sehingga sangat rawan untuk didominasi oleh pihak asing. Ketentuan pembatasan tersebut juga diperlukan dalam rangka untuk mewujudkan asas resiprokal bagi perbankan nasional dalam berekspansi di negara lain. Sebab ketentuan tersebut kelak bisa dijadikan sebagai alat tawar untuk mengatasi berbagai bentuk tindakan pembatasan yang dilakukan oleh berbagai negara terhadap perbankan nasional Indonesia saat melakukan ekspansi usaha. Namun dalam pembentukan ketentuan tentang pembatasan tersebut, pemerintah tetap harus memperhatikan ketentuan hukum nasional dan internasional yang berlaku di Indonesia. Sebab pemerintah Indonesia memiliki berbagai kewajiban yang tidak boleh dilanggar berkaitan dengan ketentuan hukum nasional dan internasional yang mengikat Indonesia.

BAB I PENDAHULUAN

A. Latar Belakang

Keberlangsungan suatu negara tidak dapat dilepaskan dari berjalannya

kegiatan ekonomi negara tersebut. Sebab secara umum, melalui kegiatan ekonomi

suatu negara dapat memenuhi berbagai kebutuhan hidup masyarakatnya dalam

rangka mencapai kesejahteraan. Kegiatan ekonomi ini kemudian

diimplementasikan oleh suatu negara dalam wujud pembangunan ekonomi

nasional yang berkesinambungan, dengan tujuan utamanya mencapai

pertumbuhan ekonomi yang setinggi-tingginya. Pembangunan ekonomi ini

sendiri, oleh banyak negara, ditempatkan pada urutan pertama dari seluruh

aktivitas pembangunan.2 Sedangkan pertumbuhan ekonomi sangat jamak

digunakan sebagai ukuran utama oleh banyak negara dalam mengukur tingkat

keberhasilan pembangunan ekonomi negara yang bersangkutan.3

Namun pertumbuhan ekonomi yang sangat tinggi tersebut tentu sangat

tergantung pada beberapa komponen, yaitu:4

2

Sirojuzilam dan Kasyful Mahalli, Regional: Pembangunan, Perencanaan, dan Ekonomi (Medan: USU Press, 2010), hlm. 1.

(1) akumulasi modal; (2)

pertumbuhan penduduk; dan (3) kemajuan teknologi. Tanpa mengesampingkan

pentingnya kedua komponen lainnya, faktor modal merupakan salah satu faktor

3

Ibid., hlm. 10. 4

yang sangat vital dalam pembangunan ekonomi nasional. Berdasarkan

sumbernya, modal bisa dibagi atas dua, yaitu:5

1. Modal yang berasal dari dalam negeri (modal dalam negeri/PMDN)

Terdiri atas 3 sumber, yaitu: tabungan sukarela masyarakat, tabungan

pemerintah, dan tabungan paksa.

2. Modal yang berasal dari luar negeri (modal asing/PMA)

Terdiri atas 3 sumber, yaitu: bantuan luar negeri, pinjaman luar negeri, dan

penanaman modal asing.

Faktor modal ini sendiri seringkali menjadi salah satu hambatan atau

kelemahan dalam pembangunan ekonomi di Indonesia. Indonesia sebagai negara

berkembang dengan tingkat kemakmuran yang relatif rendah, memiliki

kemampuan penyediaan modal yang amat terbatas.6 Hal ini tentu bisa dimengerti

karena penyediaan modal dalam negeri tentu sangat berbanding lurus dengan

tingkat kemakmuran masyarakatnya (tingkat pendapatan masyarakatnya).7 Oleh

karena kemampuan modal dalam negeri yang cukup lemah, Indonesia sangat

mengandalkan sumber modal dari luar negeri, terutama penanaman modal asing.

Di samping membawa devisa yang besar, penanaman modal asing juga membawa

serta teknologi dan manajemen yang lebih maju dan diperlukan oleh Indonesia.8

5

Sadono Sukirno, Ekonomi Pembangunan: Proses, Masalah, dan Dasar Kebijakan, Ed. Kedua (Jakarta: Kencana, 2006), hlm. 304.

Hal inilah yang kemudian menandai dimulainya liberalisasi di berbagai sektor

ekonomi Indonesia.

6

Ibid., hlm. 303. 7

Salah satu bidang ekonomi yang juga memperoleh kucuran modal asing

ialah sektor industri jasa perbankan. Sektor perbankan di Indonesia saat ini telah

mengalami sejarah liberalisasi yang cukup panjang. Berdasarkan isi Paket

Kebijakan Deregulasi Perbankan 1988 (Pakto 88) yang dikeluarkan melalui Surat

Keputusan Menteri Keuangan No.1061/KMK.00/1988 dan SE No.21/2/BPPP,

maka diberikan kemudahan yang sangat besar dalam pendirian bank baru dan

pembukaan kantor cabang bank baru, baik oleh bank nasional maupun bank asing.

Pakto 88 dianggap sebagai permulaan liberalisasi sektor perbankan di Indonesia,

yang tentu juga menandai dimulainya gelombang besar masuknya investasi asing

di dalam sektor perbankan nasional. Bahkan banyak pihak menilai Pakto 88

merupakan kebijakan pemerintah yang paling liberal dalam sejarah sektor

perbankan.9

Kemudian, seiring berjalannya waktu, Indonesia juga menjadi anggota

World Trade Organization (WTO) dengan diundangkannya Undang-Undang Nomor 7 Tahun 1994 tentang Pengesahan Agreement Establishing of The World Trade Organization. Konsekuensinya Indonesia juga terikat dengan General

Penerbitan Pakto 88 oleh pemerintah Orde Baru ini sendiri sangat

didasari oleh alasan ekonomi, yaitu untuk meningkatkan penghimpunan dana

masyarakat serta untuk menarik investasi asing melalui sektor perbankan dalam

rangka membiayai pembangunan nasional. Selain itu, alasan ekonomi ini tentu

juga dibarengi dengan alasan untuk memperluas jangkauan seluruh masyarakat

Indonesia, terutama masyarakat di luar Pulau Jawa dan tentunya daerah

perdesaan, terhadap sektor industri jasa perbankan.

9

Agreement on Trade in Services (GATS), di mana Indonesia harus membuka seluas-luasnya (liberalisasi) sektor jasa kepada pihak asing, termasuk di dalamnya

sektor industri jasa perbankan nasional. Liberalisasi sektor perbankan nasional ini

kemudian dipertegas oleh Peraturan Pemerintah No. 29 Tahun 1999 tentang

Pembelian Saham Bank Umum, di mana pihak asing diperbolehkan memiliki

saham bank umum di Indonesia hingga 99%. Peraturan ini sendiri diterbitkan

untuk melaksanakan paket reformasi ekonomi yang diberikan oleh International Monetary Fund (IMF)10

Namun seiring berjalannya waktu, berbagai kebijakan yang diambil oleh

Indonesia dalam sektor industri jasa perbankan nasional mulai menunjukkan hasil

atau konsekuensi yang sifatnya negatif. Hal ini sendiri kemudian dipertegas

dengan fakta bahwa paket reformasi ekonomi yang diberikan oleh IMF ternyata , dengan tujuan utamanya untuk memperbaiki dan

mereformasi sektor perbankan nasional yang telah hancur akibat krisis ekonomi

tahun 1997/1998. Investasi dari pihak asing juga diharapkan membawa serta

teknologi, produk, dan manajemen perbankan yang baru, serta meningkatkan

efisiensi dan profesionalitas dalam sektor perbankan dan keuangan nasional.

Kemudian, berbagai peraturan dalam bidang investasi, seperti Undang-Undang

Nomor 25 Tahun 2007 tentang Penanaman Modal dan Peraturan Presiden Nomor

36 Tahun 2010 tentang Daftar Bidang Usaha yang Tertutup dan Bidang Usaha

yang Terbuka dengan Persyaratan di Bidang Penanaman Modal, memberikan

perlakuan yang setara bagi investor asing dalam berinvestasi di sektor perbankan

nasional.

10

tidak sesuai dengan kondisi perekonomian nasional Indonesia, bahkan cenderung

justru memperburuk perkonomian nasional Indonesia yang sebenarnya sudah

porak-poranda akibat krisis ekonomi tahun 1997/1998.11

Hasil riset oleh KATADATA Indonesia menunjukkan bahwa peta

perbankan nasional dalam satu dasawarsa terakhir telah mengalami pergeseran

signifikan. Penguasaan aset perbankan nasional oleh bank-bank milik negara dan

swasta nasional kian susut. Sebaliknya, porsi penguasaan aset oleh bank-bank

milik asing meningkat secara tajam. Pangsa aset bank swasta nasional tergerus

sekitar 20% dari 42% pada 1998 menjadi 22% pada 2011. Begitu juga pangsa aset

bank negara yang merosot 9% dari 44% menjadi tinggal 35% pada periode yang

sama. Sebaliknya, pangsa bank swasta milik asing telah melonjak tajam dari

hampir 0% menjadi 21%. Sedangkan pangsa aset bank asing dan bank campuran

meningkat 2% dari 11% pada 1998 menjadi 13% pada 2011. Bila ditotal, maka

total pangsa bank milik asing di Indonesia sudah mencapai 34%.

Salah satu konsekuensi

negatif yang kemudian mulai disorot oleh beberapa pihak saat ini ialah mengenai

penguasaan asing dalam sektor perbankan nasional. Penguasaan asing ini

cenderung terus mengalami pertumbuhan yang kuat dan hampir mengimbangi

penguasaan oleh pihak nasional. Pihak asing, dalam hal ini perbankan asing, tidak

hanya bisa membuka kantor cabangnya dengan bebas di Indonesia. Namun

mereka juga bisa dengan mudah mengambil alih bank nasional di Indonesia,

melalui pengambilalihan saham bank nasional tersebut secara mayoritas (99%).

12

11

Deliarnov, Ekonomi Politik (Jakarta: Penerbit Erlangga, 2006), hlm. 195-198.

Walaupun

12

belum mencapai setengah (50%) dari total aset perbankan nasional, pangsa aset

bank milik asing menunjukkan pertumbuhan yang sangat signifikan. Sebab dalam

jangka waktu yang hanya 13 tahun, pangsa aset bank milik asing telah tumbuh

dari hanya 11% pada tahun 1998 menjadi 34% pada tahun 2011.

Hal ini menimbulkan pendapat bahwa peran asing dalam sektor perbankan

nasional harus dibatasi saat ini. Pertimbangannya ialah dalam rangka untuk

menjaga kepentingan nasional, mengingat sektor perbankan memegang peranan

yang sangat penting dalam perekonomian nasional, terutama dalam hal

penghimpunan dana masyarakat (modal dalam negeri) dan penyaluran pinjaman

(kredit). Pertumbuhan dan perkembangan ekonomi yang sangat pesat saat ini,

tentu berbanding lurus dengan kemampuan pembiayaan dalam negeri yang

semakin besar, tidak lagi seperti periode 1970-1980an yang menjadi dasar

liberalisasi sektor industri jasa perbankan pada saat itu. Pertimbangan lainnya

ialah untuk mewujudkan asas resiprokal bagi industri perbankan nasional saat

melakukan ekspansi usaha ke negara lain.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka dapat

dirumuskan 3 (tiga) permasalahan yang akan dibahas dalam skripsi ini, yaitu:

1. Apa saja alasan dibenarkannya kepemilikan saham oleh asing pada sektor

industri jasa perbankan nasional?

2. Bagaimanakah pengaturan kepemilikan saham oleh asing pada sektor industri

3. Mengapa kepemilikan saham asing perlu dibatasi dalam industri jasa

perbankan di Indonesia?

C. Tujuan dan Manfaat Penulisan

1. Tujuan penulisan

Tujuan yang ingin dicapai melalui karya tulis skripsi ini ialah:

a. Untuk mengetahui latar belakang dibenarkannya kepemilikan oleh asing

dalam sektor industri jasa perbankan.

b. Untuk mengetahui pengaturan atas kepemilikan saham oleh asing pada

sektor industri jasa perbankan di Indonesia.

c. Untuk mengetahui alasan perlunya pembatasan kepemilikan saham oleh

asing dalam sektor industri jasa perbankan di Indonesia.

2. Manfaat penulisan

a. Secara teoritis

1) Untuk menambah wawasan mahasiswa Fakultas Hukum Universitas

Sumatera Utara dalam bidang hukum investasi, terutama berhubungan

dengan kegiatan investasi oleh pihak asing dalam sektor industri jasa

perbankan di Indonesia.

2) Sebagai salah satu bahan kajian oleh kalangan akademisi dalam

mempelajari kegiatan investasi oleh pihak asing dalam sektor industri

jasa perbankan di Indonesia.

1) Untuk memberikan masukan kepada pihak pemerintah dalam

melakukan penyusunan aturan tentang pembatasan kegiatan investasi

oleh pihak asing dalam sektor industri jasa perbankan di Indonesia di

masa yang akan datang.

2) Untuk memberikan masukan kepada pihak pemerintah dalam

melakukan penyusunan aturan tentang pengaturan kegiatan investasi

oleh pihak asing secara umum dalam kegiatan perekonomian nasional.

D. Keaslian Penulisan

Skripsi yang berjudul “Analisis Hukum Atas Pembatasan Investasi Asing

Pada Sektor Industri Jasa Perbankan di Indonesia” ini merupakan benar hasil

karya sendiri, tanpa meniru Karya Tulis milik orang lain. Oleh karenanya,

keaslian dan kebenaran ini dapat dipertanggungjawabkan sendiri dan telah sesuai

dengan asas-asas keilmuan yang harus dijunjung tinggi secara akademik yaitu

kejujuran, rasional, objektif, dan terbuka. Hal ini merupakan implikasi etis dalam

proses menemukan kebenaran ilmu sehingga dengan demikian penulisan Karya

Tulis ini dapat dipertanggungjawabkan secara ilmiah, keilmuan dan terbuka untuk

kritik yang sifatnya konstruktif. Selain itu, semua informasi di dalam skripsi ini

berasal dari berbagai karya tulis penulis lain, baik yang dipublikasikan ataupun

tidak, serta telah diberikan penghargaan dengan mengutip nama sumber penulis

Karya tulis skripsi ini memiliki kemiripan dengan beberapa skripsi yang

sudah ditulis oleh beberapa mahasiswa Fakultas Hukum Universitas Sumatera

Utara, yaitu:

1. Nama : Dea Rizska

NIM : 070200375

Judul : Tinjauan Yuridis Terhadap Sistem Pengembalian

Uang Kembalian Pelanggan Pada Industri Retail

Departemen Store Berdasarkan Undang-Undang

Nomor 8 Tahun 1999 Tentang Perlindungan

Konsumen

2. Nama : Herna Bangun

NIM : 080200017

Judul : Perlindungan Hukum Desain Industri dalam

Sektor Industri Kreatif Menurut Undang-Undang

Nomor 31 Tahun 2009

Walaupun terdapat kemiripan dengan beberapa judul di atas, namun

terdapat perbedaan signifikan mengenai substansi pembahasan. Penelitian yang

dilakukan dengan judul “Analisis Hukum Atas Pembatasan Investasi Asing Pada

Sektor Industri Jasa Perbankan di Indonesia” secara khusus membahas tentang

kegiatan investasi oleh pihak asing dalam sektor industri jasa perbankan di

Indonesia, serta kaitannya dengan ketentuan hukum nasional dan hukum

membahas tentang permasalahan di luar bidang investasi yang kemudian

dikaitkan dengan ketentuan hukum internasional ataupun ketentuan hukum

perbankan di Indonesia.

E. Tinjauan Kepustakaan

1. Perbankan

Menurut Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan beserta

perubahannya Undang-Undang Nomor 10 Tahun 1998, perbankan adalah segala

sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha,

serta cara dan proses dalam melaksanakan kegiatan usahanya.13 Sedangkan bank

adalah: badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan mengeluarkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.14

Pengelompokan jenis-jenis bank secara umum dilihat dari:15

a. Aspek fungsi

1) Bank sentral, adalah bank yang merupakan badan hukum milik negara

yang tugas pokoknya membantu pemerintah, sebagai contoh: Bank

Indonesia, People Bank of China, Bank of Japan, Bank of England,

the Reserve Bank of India, dan Bank of Korea.

13

Republik Indonesia, Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, Pasal I, Bab I, Pasal 1, Angka 1.

14

Republik Indonesia, Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, Pasal I, Bab I, Pasal 1, Angka 2.

15

2) Bank umum, adalah bank yang sumber utama dananya berasal dari

simpanan pihak ketiga serta pemberian kredit jangka pendek dalam

penyaluran dana, sebagai contoh: BNI 46, BRI, Bank Mandiri, Bank

Bukopin, BTN, BCA, Bank Mega, Bank Danamon, Bank Swadesi,

Bank Permata, dan Bank Panin.

3) Bank pembangunan, adalah bank yang dalam pengumpulan danannya

berasal dari penerimaan simpanan deposito serta commercial paper, sebagai contoh: Bank Jatim, Bank Maluku, Bank DKI, Bank Jabar dan

Banten, Bank Papua, dan Bank NTT.

4) Bank desa, adalah kantor bank di suatu desa yang tugas utamanya

adalah melaksanakan fungsi perkreditan dan penghimpunan dana

dalam rangka program pemerintah memajukan pembangunan desa.

5) Bank Perkreditan Rakyat (BPR), adalah kantor bank di kota

kecamatan yang merupakan unsur penghimpun dana masyarakat

maupun menyalurkan dananya di sektor pertanian dan perdesaan.

b. Status kepemilikan

1) Bank milik negara, adalah bank yang seluruh modalnya berasal dari

kekayaan negara yang dipisahkan dan pendiriannya di bawah

Undang-Undang tersendiri, sebagai contoh: BNI 46, BRI, Bank Mandiri, Bank

Bukopin, dan BTN.

2) Bank milik swasta nasional, adalah bank milik swasta yang didirikan

dalam bentuk hukum perseroan terbatas, di mana seluruh sahamnya

hukum di Indonesia, sebagai contoh: BCA, Bank Mega, Bank

Danamon, Bank Swadesi, Bank Permata, Bank Panin, dan lain

sebagainya.

3) Bank swasta asing, adalah bank yang didirikan dalam bentuk cabang

bank yang sudah ada di luar negeri atau dalam bentuk campuran

antara bank asing dengan bank nasional yang ada di Indonesia. Bank

asing ini hanya diperkenankan menjalankan operasinya di lima kota

besar di Indonesia, sebagai contoh: Citibank, HSBC, ABN Amro,

Rabobank, Commonwealth, dan Bank ANZ.

4) Bank pembangunan daerah, adalah bank yang pendiriannya

berdasarkan peraturan daerah provinsi dan sebagian besar besar

sahmnya dimiliki oleh pemerintah kota dan pemerintah kabupaten, di

wilayah yang bersangkutan, dan modalnya merupakan harta kekayaan

pemerintah daerah yang dipisahkan, sebagai contoh: Bank jatim, Bank

Maluku, Bank DKI, Bank Jabar dan Banten, Bank Papua, Bank NTT,

dan lain-lain.

5) Bank campuran, adalah bank yang sebagian sahamnya dimiliki oleh

asing dan pihak swasta nasional, sebagai contoh: Bank UOB Buana,

Bank Hanvit Indonesia, ANZ Panin Bank, Bank Daiwa Perdania,

Bank Multicolor, Bank OCBC NISP, Bank Merincorp, Fuji

Namun selain beberapa kelompok bank di atas, ada juga yang pembagian

bank berdasarkan segi cara menetukan harga, yaitu:16

a. Bank yang berdasarkan prinsip konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank

yang berorientasi pada prinsip konvensional.

b. Bank yang berdasarkan prinsip syariah

Bank berdasarkan prinsip syariah belum lama berkembang di Indonesia.

Namun di luar negeri terutama di negara-negara Timur Tengah, bank yang

berdasarkan prinsip ini sudah berkembang pesat sejak lama.

Sedangkan ruang lingkup kegiatan bank umum meliputi:17

a. Menghimpun dana dari masyarakat (funding).

b. Menyalurkan dana ke masyarakat dalam bentuk kredit.

c. Memberikan jasa-jasa lainnya.

d. Kegiatan di pasar modal.

2. Penanaman Modal (Investasi)

Beberapa pengertian investasi, yaitu:18

a. Dalam kamus istilah keuangan dan investasi digunakan istilah investment

(investasi) yang mempunyai arti: “penggunaan modal untuk menciptakan

uang, baik melalui sarana yang menghasilkan pendapatan maupun melalui

ventura yang lebih berorientasi ke resiko yang dirancang untuk

16

Kasmir, Bank dan Lembaga Keuangan Lainnya, Ed. Revisi, Cet. Ketujuh (Jakarta: PT RajaGrafindo Persada, 2007), hlm. 38-39.

17

Mandala Manurung dan Prathama Rahardja, Uang, Perbankan, dan Ekonomi Moneter (Kajian Kontekstual Indonesia) (Jakarta: Penerbitan Fakultas Ekonomi Universitas Indonesia, 2004), hlm. 137-139.

18

mendapatkan modal. Investasi dapat pula berarti menunjuk ke suatu

investasi keuangan (di mana investor menempatkan uang ke dalam suatu

sarana) atau menunjuk ke investasi suatu usaha atau waktu seorang yang

ingin memetik keuntungan dari keberhasilan pekerjaannya.”

b. Dalam Ensiklopedia Ekonomi Keuangan Perdagangan, dijelaskan istilah

investment atau investasi, penanaman modal digunakan untuk: “penggunaan atau pemakaian sumber-sumber ekonomi untuk produksi

barang-barang produsen atau barang-barang konsumen. Dalam arti yang

semata-mata bercorak keuangan, investment mungkin berarti penempatan dana-dana (capital) dalam suatu perusahaan selama jangka waktu yang relatif panjang supaya memperoleh suatu hasil yang teratur dengan

maksimum keamanan.”

c. Dalam Kamus Ekonomi dikemukakan investment (investasi) mempunyai dua makna yakni: “Pertama, investasi berarti pembelian saham, obligasi, dan benda-benda tidak bergerak, setelah dilakukan analisa akan menjamin

modal yang dilekatkan dan memberikan hasil yang memuaskan.

Faktor-faktor tersebut yang membedakan investasi dengan spekulasi. Kedua, dalam teori ekonomi, investasi berarti pembelian alat produksi (termasuk

di dalamnya benda-benda untuk dijual) dengan modal berupa uang.”

d. Dalam Kamus Besar Bahasa Indonesia (KBBI) disebutkan, investasi

e. Dalam Kamus Hukum Ekonomi digunakan terminologi, investment, penanaman modal, investasi yang berarti penanaman modal yang biasanya

dilakukan untuk jangka panjang misalnya berupa pengadaan aktiva tetap

perusahaan atau membeli sekuritas dengan maksud untuk memperoleh

keuntungan.

f. Dalam Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman

Modal, penanaman modal adalah segala bentuk kegiatan menanam modal,

baik oleh penanam modal dalam negeri maupun penanam modal asing

untuk melakukan usaha di wilayah negara Republik Indonesia.19

Pada dasarnya kegiatan penanaman modal diklasifikasikan atas dua

kategori besar, yaitu:20

a. Investasi langsung (direct investment) atau penanaman modal jangka panjang

b. Investasi tidak langsung (indirect investment) atau penanaman modal tidak langsung (portofolio investment).

Di Indonesia, kegiatan investasi dilakukan dengan berdasarkan pada

asas-asas sebagai berikut:21

a. kepastian hukum;

b. keterbukaan;

c. akuntabilitas;

19

Republik Indonesia, Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal, Bab I, Pasal 1, Angka 1.

20

Lusiana, Usaha Penanaman Modal di Indonesia, Ed. Pertama, Cet. Pertama (Jakarta: Rajawali Pers, 2002), hlm. 39-41.

21

d. perlakuan yang sama dan tidak membedakan asal negara;

e. kebersamaan;

f. efisiensi berkeadilan;

g. berkelanjutan;

h. berwawasan lingkungan;

i. kemandirian; dan

j. keseimbangan kemajuan dan kesatuan ekonomi nasional.

Selain itu, investasi juga dibagi atas dua macam berdasarkan sumber

dananya (modal), yaitu: investasi asing dan domestik. Investasi asing merupakan

investasi yang bersumber dari pembiayaan luar negeri. Sementara itu, investasi

domestik merupakan investasi yang bersumber dari pembiayaan dalam negeri.22

3. Investasi Asing

Sarjana-sarjana hukum ekonomi internasional dewasa ini belum sepakat

mengenai batasan atau definisi mengenai bidang hukum ini. Hal ini disebabkan

karena sangat luasnya ruang lingkup serta subjek-subjek hukum ekonomi

internasional.23

Namun ada beberapa ahli yang mencoba mendefinisikan istilah Hukum

Ekonomi Internasional, yaitu:24

a. Schwarzenberger mendefinisikan hukum ekonomi internasional sebagai

berikut: “the branch of international public law which is concerned with the ownership and exploitation of national resources, production and

22

Dhaniswara K. Harjono, Hukum Penanaman Modal, Ed. Pertama, Cet. Pertama (Jakarta: PT RajaGrafindo Persada, 2007), hlm. 11.

23

distribution of goods, invisible international transactions of an economic and financial character, currency and finance, related services and organization of the entities in such activities.”

b. Louis Henkin mengemukakan definisi sebagai berikut: “all the international law and international agreements governing economic transactions that cross state boundaries or otherwise have implications for more than one state, such as those involving movements of goods, funds, persons, intangibles, vessels or aircraft.”

c. Seidl Hovenveldern merumuskan definisinya sebagai berikut: dalam

pengertian luas, hukum ekonomi internasional adalah aturan-aturan hukum

internasional publik yang secara langsung berkaitan dengan tukar-menukar

ekonomi di antara subjek-subjek hukum internasional.

Pendekatan yang tidak terlalu luas dikemukakan oleh John H. Jackson,

bahwa: “International Economic Law could be defined as including all legal subjects which have both an international and an economic component.”25 Seperti cabang-cabang ilmu lainnya, Hukum Ekonomi Internasional juga memiliki

berbagai prinsip yang dianut di dalam berbagai ketentuannya, termasuk di

dalamnya General Agreement on Tariffs and Trade (GATT) dan GATS. Prinsip-prinsip tersebut antara lain yaitu:26

a. Prinsip Standar Minimum (MinimumStandards) b. Prinsip Perlakuan Sama (IdenticalTreatment) c. Prinsip Perlakuan Nasional (NationalTreatment)

25

Ibid., hlm. 5. 26

d. Prinsip dasar atau klausul “Most-Favoured-Nation (MFN)” e. Prinsip menahan diri untuk tidak merugikan negara lain

f. Prinsip Tindakan Pengaman: Klausul Penyelamat (Safeguards and Escape Clause)

g. Prinsip Preferensi bagi Negara Sedang Berkembang

h. Prinsip Penyelesaian Sengketa Secara Damai

i. Prinsip Kedaulatan Negara atas Kekayaan Alam, Kemakmuran dan

Kehidupan Ekonominya

j. Prinsip Kerja Sama Internasional

Di dalam Hukum Ekonomi Internasional juga terdapat beberapa organisasi

internasional yang terbentuk, salah satunya ialah WTO. WTO sebagai salah satu

organisasi internasional terpenting di bidang ekonomi global yang mulai

beroperasi pada 1 Januari 1995, adalah organisasi pendukung vital dalam upaya

memperkuat kerjasama ekonomi dunia. WTO berdiri sebagai hasil dari

Perundingan Putaran Uruguay (Uruguay Round).27

Piagam WTO sendiri memuat aturan-aturan kelembagaan beserta 4

lampiran penting. Keseluruhan perjanjian akhir perundingan Uruguay memuat 28

perjanjian dan 26.000 halaman berisi daftar tarif dan daftar jasa.28

27

Bismar Nasution, Hukum Kegiatan Ekonomi (I), Ed. Revisi, Cet. Kedua (Bandung: BooksTerrace & Library, 2007), hlm. 10.

Keempat Annex

(3) Annex 1c, memuat General Agreement on Trade-Related Aspects of Intellectual Property Rights (TRIPS) atau perdagangan HAKI. Annex 3 mengatur pembentukan the Trade Policy Review Mechanism (TPRM). Sedangkan Annex 4 memuat perjanjian yang sifatnya opsional (pilihan), yakni perjanjian-perjanjian

plurilateral.29

F. Metode Penelitian

Penelitian merupakan sarana yang dipergunakan oleh manusia untuk

memperkuat, membina serta mengembangkan ilmu pengetahuan.30 Skripsi ini

sebagai hasil penelitian tentu dihasilkan dari penerapan metodologi penelitian

sebagai pertanggungjawaban ilmiah terhadap komunitas pengemban ilmu

hukum.31

1. Jenis dan Sifat Penelitian

Skripsi ini merupakan penelitian hukum normatif dan bersifat deskriptif.

Penelitian hukum normatif adalah penelitian yang dilakukan dengan cara meneliti

bahan pustaka atau data sekunder belaka.32 Penelitian hukum normatif ini sendiri

mencakup:33

a. penelitian terhadap asas-asas hukum,

b. penelitian terhadap sistematika hukum,

29

Ibid., hlm. 119. 30

Soerjono Soekanto, Pengantar Penelitian Hukum, Cet. Ketiga (Jakarta: Penerbit Universitas Indonesia (UI-Press), 2005), hlm. 3.

31

Johnny Ibrahim, Teori dan Metodologi: Penelitian Hukum Normatif, Ed. Revisi (Malang: Bayumedia Publishing, 2008), hlm. 26.

32

Soerjono Soekanto dan Sri Mamudji, Penelitian Hukum Normatif: Suatu Tinjauan Singkat, Ed. Pertama, Cet. Ketujuh (Jakarta: PT RajaGrafindo Persada, 2003), hlm. 13-14.

33

c. penelitian terhadap tahap sinkronisasi hukum,

d. penelitian sejarah hukum, dan

e. penelitian perbandingan hukum.

Penelitian hukum normatif sendiri mengacu pada berbagai bahan hukum

sekunder,34 yaitu inventarisasi berbagai peraturan hukum nasional dan

internasional dalam bidang perbankan dan penanaman modal (investasi),

jurnal-jurnal dan karya tulis ilmiah lainnya, serta artikel-artikel berita terkait. Sedangkan

penelitian deskriptif ialah penelitian yang pada umumnya bertujuan untuk

mendeskripsikan secara sistematis, faktual dan akurat terhadap suatu populasi atau

daerah tertentu35, dalam hal ini kegiatan investasi asing pada sektor industri jasa

perbankan nasional, mengenai alasan dibenarkannya dibenarkannya kepemilikan

asing dalam sektor perbankan, pengaturan kepemilikan asing dalam sektor

perbankan, serta tentang pembatasan investasi asing dalam sektor perbankan.

Penelitian deskriptif dimaksudkan untuk memberikan data yang seteliti

mungkin36

2. Data

, tentang pembatasan investasi asing dalam sektor industri jasa

perbankan di Indonesia.

Pengumpulan data yang digunakan dalam penyusunan skripsi ini,

menggunakan metode penelitian kepustakaan (library research) atau studi dokumen (document study). Metode penelitian kepustakaan dilakukan terhadap

34

Bambang Waluyo, Penelitian Hukum Dalam Praktek, Ed. Pertama, Cet. Kedua (Jakarta: Sinar Grafika, 1996), hlm. 14.

35

data yang bersifat sekunder yang ada di perpustakaan.37 Menurut Soerjono

Soekanto, data sekunder dalam penelitian hukum terdiri atas tiga bahan hukum,

yaitu:38

a. Bahan hukum primer, yaitu bahan-bahan hukum yang mengikat, seperti

undang-undang, peraturan pemerintah, konvensi atau perjanjian

internasional, dan berbagai peraturan hukum nasional dan internasional

yang mengikat, antara lain:

1) Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.

2) Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.

3) Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia.

4) Undang-Undang Nomor 6 Tahun 2009 tentang Penetapan Peraturan

Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2008 tentang

Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 1999

tentang Bank Indonesia menjadi Undang-Undang.

5) Undang-Undang Nomor 3 Tahun 2004 tentang Perubahan Atas

Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia.

6) Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal.

7) Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa

Keuangan.

8) Peraturan Pemerintah No. 28 Tahun 1999 tentang Merger, Konsolidasi

dan Akuisisi Bank.

37

Bambang Waluyo, Op. cit., hlm. 13-14. 38

9) Peraturan Pemerintah No. 29 Tahun 1999 tentang Pembelian Saham

Bank Umum.

10) Peraturan Presiden Nomor 36 Tahun 2010 tentang Daftar Bidang

Usaha Yang Tertutup dan Bidang Usaha Yang Terbuka Dengan

Persyaratan di Bidang Penanaman Modal.

11) Peraturan Bank Indonesia Nomor 14/ 8 /PBI/2012 tentang

Kepemilikan Saham Bank Umum.

12) Surat Edaran Bank Indonesia Nomor 15/4/DPNP tentang Kepemilikan

Saham Bank Umum, 2013.

13) Agreement Establishing the World Trade Organization. 14) Agreement on Trade-Related Investment Measures. 15) General Agreement on Trade in Services.

16) Memorandum on Economic and Financial Policies (MEFP) antara Pemerintah Republik Indonesia dengan International Monetary Fund

(IMF).

b. Bahan hukum sekunder, yang memberikan penjelasan mengenai bahan

hukum primer, seperti: rancangan undang-undang, hasil-hasil penelitian,

hasil karya dari kalangan hukum, dan berbagai karya tulis ilmiah yang

berkaitan dengan penelitian yang dilakukan ini.

c. Bahan hukum tersier (tertier), yakni bahan yang memberikan petunjuk maupun penjelasan terhadap bahan hukum primer dan sekunder;

contohnya adalah kamus, ensiklopedia, indeks kumulatif, dan seterusnya.

dan tersier di luar bidang hukum yang berhubungan dengan penelitian

yang dilakukan, terutama dari bidang ekonomi.

3. Teknik Pengumpulan Data

Teknik pengumpulan data diperlukan untuk memperoleh suatu kebenaran

dalam penulisan skripsi, dalam hal ini digunakan metode pengumpulan data

dengan cara studi kepustakaan (library research), yaitu mempelajari dan menganalisis data secara sistematis melalui buku-buku, surat kabar, makalah

ilmiah, internet, peraturan perundang-undangan, dan bahan-bahan lain yang

berhubungan dengan materi yang dibahas dalam skripsi ini.

4. Analisis Data

Dalam menganalisis data penelitian digunakan analisis normatif kualitatif,

yaitu data yang diperoleh kemudian disusun secara sistematis dan selanjutnya

dianalisis secara kualitatif untuk mencapai kejelasan masalah yang akan dibahas

dan hasilnya tersebut dituangkan dalam bentuk skripsi. Metode kualitatif

dilakukan guna mendapatkan data yang bersifat deskriptif, yaitu data-data yang

akan diteliti dan dipelajari sesuatu yang utuh.

G. Sistematika Penulisan

Sistematika penulisan skripsi ini meliputi:

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang, rumusan masalah,

tujuan dan manfaat penelitian, keaslian penulisan, tinjauan

BAB II ALASAN DIBENARKANNYA KEPEMILIKAN SAHAM OLEH ASING PADA SEKTOR INDUSTRI JASA PERBANKAN DI INDONESIA

Bab ini menguraikan tentang reformasi sektor industri jasa

perbankan yang meliputi kondisi perbankan nasional sebelum dan

sesudah paket kebijakan deregulasi perbankan 1988 (Pakto 88),

kehancuran sektor industri jasa perbankan nasional pada tahun

1998, dan perbaikan sektor industri jasa perbankan pasca krisis

tahun 1998. Kemudian tentang kebutuhan akan dana investasi yang

besar dalam rangka pembangunan nasional yang meliputi fungsi

sektor industri jasa perbankan sebagai lembaga pembiayaan,

peningkatan penyerapan masyarakat, dan peningkatan

kesejahteraan masyarakat. Serta tentang keikutsertaan Indonesia

sebagai anggota World Trade Organization (WTO) yang meliputi liberalisasi sektor industri jasa perbankan menurut ketentuan

General Agreement on Trade in Services (GATS) dan pembebasan investasi asing menurut ketentuan Agreement on Trade-Related Investment Measures (TRIMs).

BAB III PENGATURAN KEPEMILIKAN SAHAM OLEH ASING

PADA SEKTOR INDUSTRI JASA PERBANKAN DI INDONESIA

Bab ini menguraikan tentang pengaturan kegiatan investasi di

Indonesia, bidang usaha investasi di Indonesia, dan bentuk kegiatan

investasi dalam sektor industri jasa perbankan nasional. Kemudian

tentang pengaturan kepemilikan saham bank umum di Indonesia

yang meliputi dasar hukum kepemilikan saham bank umum di

Indonesia, persyaratan dan prosedur investasi dalam sektor industri

jasa perbankan, dan peranan Bank Indonesia sebagai regulator

perbankan nasional. Serta tentang kebijakan pembatasan

kepemilikan saham bank umum di Indonesia yang meliputi dasar

hukum pembatasan kepemilikan saham bank umum di Indonesia,

latar belakang pembatasan kepemilikan saham bank umum di

Indonesia, dan tujuan pembatasan kepemilikan saham bank umum

di Indonesia.

BAB IV PEMBATASAN KEPEMILIKAN SAHAM ASING DALAM

SEKTOR INDUSTRI JASA PERBANKAN DI INDONESIA

Bab ini menguraikan tentang perbandingan terhadap pembatasan

investasi asing dalam sektor industri jasa perbankan di negara lain,

posisi strategis sektor industri jasa perbankan dalam kegiatan

ekonomi nasional, dan penerapan asas resiprokal bagi perbankan

nasional di luar negeri.

BAB V KESIMPULAN DAN SARAN

Bab ini menguraikan tentang kesimpulan dan saran atas

pembatasan kepemilikan saham asing dalam sektor industri jasa

memberikan pertimbangan dan referensi dalam penyusunan

peraturan hukum atas pembatasan kepemilikan saham asing dalam

BAB II

ALASAN DIBENARKANNYA KEPEMILIKAN SAHAM OLEH ASING PADA SEKTOR INDUSTRI JASA PERBANKAN DI INDONESIA

A. Reformasi Sektor Industri Jasa Perbankan

1. Kondisi perbankan nasional sebelum dan sesudah Paket Kebijakan

Deregulasi Perbankan 1988 (Pakto 1988)

Sektor industri jasa perbankan nasional di Indonesia memiliki sejarah yang

cukup panjang, yaitu sejak masa penjajahan Belanda, yang didominasi oleh

berbagai bank asing dan bank-bank bentukan pemerintahan kolonial Belanda.

Sektor ini mulai membuka lembaran baru ketika Indonesia mengumumkan

kemerdekaannya sebagai suatu negara yang merdeka, mandiri, dan berdaulat

penuh. Pemerintah Republik Indonesia mendirikan bank-bank milik negara

sebagai penggerak pembangunan ekonomi nasional. Sebagai langkah pertama

pada tanggal 19 Oktober 1945 didirikan Jajasan Poesat Bank Indonesia yang

bertindak sebagai bank umum.39

Pada periode 1968-1981, pertumbuhan ekonomi Indonesia melesat di atas

7 persen per tahunnya. Tingginya pertumbuhan ekonomi Indonesia pasca

runtuhnya orde lama hingga awal 1980-an salah satunya disebakan oleh

meningkatnya nilai ekspor Indonesia terutama karena terjadinya oil boom pada

39

tahun 1970-an.40 Pendapatan per kapita Indonesia dari tahun 1970 hingga 1979

naik hingga lebih dari 5 kali lipat, yakni dari USD 80 pada tahun 1970 menjadi

USD 410 pada akhir 1979. Namun memasuki dasawarsa 1980-an, perekonomian

Indonesia menghadapi tantangan yang sangat berat, yaitu kelesuan ekonomi dunia

dan merosotnya harga minyak dunia sejak akhir tahun 1981. Kelesuan yang

terjadi pada perekonomian dunia telah mengakibatkan turunnya permintaan akan

barang-barang ekspor nonmigas Indonesia. Sementara itu, penurunan harga

minyak menimbulkan tekanan-tekanan berat pada neraca pembayaran dan

terbatasnya sumber devisa yang dapat disediakan untuk membiayai kegiatan

pembangunan, serta menurunnya penerimaan pemerintah untuk menggerakkan

perekonomian.41 Laju pertumbuhan ekonomi pada tahun 1982 mencapai titik

terendah selama 10 tahun terakhir, yakni 2,3%. Kemerosotan ekonomi nasional

tersebut cukup memukul sektor perbankan nasional, sebab pemberian kredit

perbankan pada awalnya sangat tergantung pada Kredit Likuiditas Bank Indonesia

(KLBI).42

Untuk mendorong perekonomian, pemerintah memiliki strategi baru.

Strategi tersebut adalah mendorong sektor privat untuk lebih berkontribusi dalam

perekonomian. Salah satu cara untuk mendorong sektor privat lebih produktif

adalah dengan melakukan deregulasi perbankan.43

40

Dzulfian Syafrian, “Deregulasi Perbankan dan Praktek Rent-Seeking Para Tikus Orde Baru”, INDEF, Tahun 2011, hlm. 1.

Dalam periode ini, Bank

Indonesia mengeluarkan tujuh paket kebijakan deregulasi, yaitu: (i) Paket

41

Bank Indonesia, Sejarah Bank Indonesia Periode IV: 1983-1997, Bank Indonesia Pada Masa Pembangunan Ekonomi dengan Pola Deregulasi (Jakarta: Unit Khusus Museum Bank Indonesia, 2006), hlm. 21.

42

Kebijakan 1 Juni 1983 (Pakjun 1983); (ii) Paket Kebijakan 27 Oktober 1988

(Pakto 1988); (iii) Paket Kebijakan 25 Maret 1989 (Pakmar 1989); (iv) Paket

Kebijakan 1 Desember 1989 (Pakdes 1989); (v) Paket Kebijakan 29 Januari 1990

(Pakjan 1990); (vi) Paket Kebijakan Kebijakan 28 Februari 1991 (Pakfeb 1991);

dan (vii) Paket Kebijakan 29 Mei 1993 (Pakmei 1993). Setelah Pakmei 1993,

kebijakan-kebijakan Bank Indonesia dikeluarkan tidak dalam bentuk paket,

melainkan dalam bentuk peraturan-peraturan yang terpisah.44 Dari ketujuh paket

kebijakan tersebut, mungkin yang paling dikenal yaitu Pakjun 1983 dan Pakto

1988. Sebab kedua paket kebijakan tersebut dianggap sebagai tonggak liberalisasi

sektor industri jasa perbankan di Indonesia. Pakjun 1983 dianggap sebagai titik

permulaan liberalisasi sektor industri jasa perbankan di Indonesia.45

Melalui Pakjun 1983, suku bunga perbankan yang tadinya ditetapkan oleh

pemerintah kemudian dibiarkan terbentuk melalui mekanisme pasar. Kemudian

ekspansi kredit perbankan yang tadinya dibatasi oleh pemerintah kemudian

dibebaskan. Giro Wajib Minimum bank-bank pada Bank Indonesia yang tadinya

ditetapkan 15% kemudian diturunkan menjadi 2%.46

44

Bank Indonesia, Sejarah Bank Indonesia Periode IV, hlm. 38.

Paket 1 Juni 1983 berisi tiga

kebijakan pokok, yaitu: (1) penghapusan ketentuan pagu aktiva neto perbankan

sebagai alat moneter utama dalam pengendalian moneter secara langsung sejak

tahun 1974; (2) pemberian kebebasan kepada bank-bank pemerintah untuk

menetapkan suku bunga deposito dan kredit, serta kebebasan dalam menetapkan

45

Sunarsip dan Suyono Salamun, “Analisis atas Deregulasi, Krisis, dan Restrukturisasi Perbankan di Indonesia”, Badan Pendidikan dan Pelatihan Keuangan Departemen Keuangan RI, Tahun 2003, hlm. 5.

46

syarat-syarat kredit nonprioritas; (3) pengurangan skim-skim KLBI sehingga

hanya disediakan untuk kredit berprioritas tinggi.47 Dengan membebaskan

bank-bank untuk menentukan sendiri keseimbangan tingkat bunganya masing-masing,

selain mendorong efisiensi mikro dan makro sektor perbankan, juga berdampak

positif bagi masyarakat. Dari data tahunan dapat dideteksi bahwa sebelum

deregulasi, ternyata tingkat suku bunga riil kita selalu negatif (sebagai

pengurangan antara suku bunga nominal yang diterapkan pemerintah dengan laju

inflasi). Setelah platfon suku bunga dilepas, tingkat bunga riil menjadi positif,

yang berarti akan mendorong masyarakat untuk menyimpan uangnya di sektor

perbankan.48

Untuk mengantisipasi kemungkinan membanjirnya dana masyarakat pada

perbankan maka dibuka peluang menanamkan dananya pada Bank Indonesia

dengan cara membeli Sertifikat Bank Indonesia (SBI). Selanjutnya untuk

mengantisipasi kemungkinan terjadinya mismatch antara sumber dan penggunaan dana perbankan dalam era persaingan bebas tersebut maka kepada perbankan

diberi peluang mencari pinjaman melalui Pasar Uang Antar Bank dengan cara

menjual Surat Berharga Pasar Uang (SBPU).49

47

Bank Indonesia, Sejarah Bank Indonesia Periode IV, hlm. 38-39.

Selanjutnya, untuk meningkatkan

pengerahan dana masyarakat guna pembiayaan pembangunan serta efisiensi dan

daya saing perbankan Indonesia, pemerintah mengeluarkan Pakto 1988. Beberapa

aspek penting dalam Pakto 1988 adalah: (1) kemudahan pembukaan kantor

cabang, (2) kemudahan pendirian bank baru, dan (3) penurunan reserve

48

requirement.50 Melalui ketiga aspek tersebut, diharapkan bisa tercapai beberapa tujuan utama dari Pakto 1988 sendiri, yaitu untuk lebih meningkatkan

penghimpunan dana, mendorong ekspor nonmigas, meningkatkan efisiensi bank

dan lembaga keuangan, meningkatkan efektivitas pelaksanaan kebijakan moneter,

dan menciptakan iklim yang lebih mendukung pengembangan pasar modal.51

Pakto 1988 ini dianggap oleh banyak pihak sebagai kebijakan perbankan

yang paling liberal sepanjang sejarah perbankan nasional di Indonesia. Sebab

hanya dengan modal Rp. 10 milyar, siapa saja bisa mendirikan bank baru. Selain

itu, bank-bank asing lama dan yang baru masuk diizinkan membuka cabangnya di

enam kota. Kemudian bentuk patungan antara bank asing dengan bank swasta

nasional juga diizinkan. Dengan demikian, secara terang-terangan monopoli dana

(simpanan masyarakat) oleh bank-bank milik negara dihapuskan. Bahkan,

beberapa bank kemudian menjadi bank devisa karena persyaratan untuk mendapat

predikat itu dilonggarkan.52

Pakto 1988 ini merupakan penyempurnaan atas Pakjun 1983 sebelumnya.

Kemudian setelah pengeluaran Pakto 1988, dikeluarkan lima paket kebijakan

deregulasi perbankan lainnya oleh Bank Indonesia yang merupakan pelengkap

dan penyempurnaan atas Pakjun 1983 dan Pakto 1988. Kemudian dalam

keterangan pers tentang Pakjan 1990, dikemukakan bahwa deregulasi yang

50

Sunarsip dan Suyono Salamun, Loc. cit., hlm. 5. 51

Bank Indonesia, Sejarah Bank Indonesia Periode IV, hlm. 43. 52

Edwin, “Pakto 1988 dan Dampaknya Terhadap Perekonomian”, http://businessknowledges.blogspot.com/2009/10/pakto-1988-dan-dampaknya-terhadap.html

dimulai sejak 1 Juni 1983 telah menunjukkan hasil menggembirakan sebagaimana

terlihat pada hal-hal di bawah ini:53

a. Pengerahan dana masyarakat melalui bank-bank dan pasar modal

meningkat pesat. Sejak Pakto 1988 dana yang dapat dihimpun oleh

perbankan telah naik dari Rp. 36,9 triliun pada akhir Oktober 1988

menjadi sekitar Rp. 51,8 triliun pada akhir Desember 1989 atau naik

sebesar 40,4%. Pengerahan dana masyarakat melalui pasar modal dalam

kurun waktu tersebut meningkat dari Rp. 1,0 triliun menjadi Rp. 3,2 triliun

atau naik sebesar 216%.

b. Peningkatan efisiensi dan pelayanan perbankan kepada perbankan kepada

masyarakat dengan jaringan yang makin luas. Jumlah bank umum, bank

pembangunan, dan bank tabungan yang pada akhir Oktober 1988

berjumlah 108 bank bertambah menjadi 147 bank dengan jumlah kantor

naik dari 1.846 menjadi 3.293 kantor. Dalam jumlah tersebut belum

termasuk unit desa BRI, yang dalam kurun waktu yang sama naik dari

2.589 kantor menjadi 2.797 kantor. Sementara itu, jumlah BPR telah naik

dari 7.491 bank pada akhir Oktober 1988 menjadi 7.555 bank pada akhir

Otober 1989.

c. Tingkat suku bunga dana dan kredit terus menunjukkan kecenderungan

menurun, yaitu suku bunga deposito turun dari rata-rata 19,0% pada

Februari 1989 menjadi rata-rata 16,7% pada Desember 1989, sedangkan

suku bunga kredit turun dari rata-rata sekitar 20% menjadi sekitar 18% dan

diharapkan pada tahun 1990 masih akan menurun.

d. Laju inflasi serta kurs rupiah terhadap mata uang asing tetap terkendali.

Dalam tahun 1989, laju inflasi dapat dipertahankan pada tingkat 5,97%

sedangkan depresiasi rupiah terhadap USD adalah 4%.

2. Kehancuran sektor industri jasa perbankan nasional pada tahun 1998

Periode tahun 1997/1998 merupakan momen yang tidak akan terlupakan

oleh bangsa ini dalam sejarahnya. Sebab pada periode tersebut, Indonesia

mengalami pergolakan dalam negeri yang sangat mengguncang segala aspek

kehidupan dalam negeri. Pergolakan itu sendiri sebenarnya bermula dari

guncangan pada bidang ekonomi sebagai akibat krisis mata uang Baht-Thailand,

yang kemudian merembes ke negara-negara lain di kawasan Asia, terutama Asia

Tenggara. Indonesia sendiri kemudian menjadi negara terparah dalam krisis

ekonomi Asia tahun 1997/1998 tersebut. Sektor perbankan sebagai salah satu

bagian tak terpisahkan dari kegiatan ekonomi nasional, menjadi salah satu sektor

yang paling terpukul parah oleh krisis. Ada yang menyebut periode tersebut

sebagai dua tahun yang paling berat dan penuh bahaya dalam sejarah perbankan

Indonesia. Hal tersebut tergambarkan dalam judul Paper IMF yang menggunakan kata-kata “two years of living dangerously”, yang disusun oleh pejabat-pejabat

International Monetary Fund (IMF).54

54

Charles Enoch, et. al., “Indonesia: Anatomy of Banking Crisis, Two Years of Living Dangerously 1997-99”, IMF Working Papers, WP/ol/52, Tahun 2001, halaman sampul.

Bahkan ada yang menganggap krisis perbankan pada periode tersebut

merupakan krisis perbankan terparah yang terjadi di suatu negara pada abad

ke-20, mengingat dampak langsungnya terhadap PDB dan penambahan jumlah utang

negara.55 Krisis yang terjadi di Indonesia saat itu dinilai cukup mengejutkan dan

membingungkan, mengingat pertumbuhan ekonomi nasional rata-rata 7% per

tahun selama 3 dekade, tim pembuat kebijakan ekonomi yang berpengalaman,

tidak mempunyai masalah makroekonomi, dan cadangan mata uang asing yang

cukup.56 Namun sebenarnya, jika ditelisik lebih jauh, krisis yang terjadi saat itu

sebenarnya disebabkan oleh beberapa masalah serius pada sektor keuangan, yaitu

kepemilikan silang dan manajemen silang dalam sektor keuangan, nilai tukar

Rupiah yang terlalu tinggi (over valuation), dan pemberian pinjaman (kredit) yang tidak hati-hati.57

Ketiga permasalahan tersebut merupakan dampak negatif dari kebijakan

deregulasi perbankan yang dimulai sejak tahun 1983. Deregulasi perbankan

sebenarnya merupakan kebijakan yang cukup tepat dalam memberikan ruang

gerak bagi sektor privat untuk berekspansi, terlebih kondisi Indonesia saat itu

memang sedang mendapat tantangan dari resesi global. Namun sayangnya terjadi

begitu banyak bias implementasi kebijakan. Alhasil, kebijakan ini mendorong

terjadinya moral hazard dari sisi para pengusaha hitam. Hal ini diperparah oleh tidak adanya tindakan tegas pemerintah terhadap pelanggaran-pelanggaran hukum

55

Ibid.,hlm. 8. 56

Stephen Grenville, “The IMF and the Indonesia Crisis”, IEO Background Paper, Tahun 2004, hlm. 3.

57

yang terjadi, bahkan berkolusi dengan beberapa pejabat pemerintah saat itu.58

Ketika terjadi guncangan akibat jatuhnya nilai tukar Baht-Thailand pada

Juli 1997, Indonesia ikut terseret ke dalam krisis nilai tukar yang kemudian

bahkan dengan cepatnya menjelma menjadi suatu krisis perbankan.

Akibatnya terbentuk sistem perbankan lemah yang diindikasikan oleh akumulasi

kredit macet (non-performing loans/NPL) dan pinjaman luar negeri jangka pendek yang sangat membengkak. Sistem perbankan yang lemah ini

menyebabkan perekonomian Indonesia sangat rentan terhadap guncangan

eksternal.

59

Krisis nilai

tukar Rupiah-Indonesia sendiri tampak jelas setelah pemerintah melalui Bank

Indonesia melakukan perubahan perubahan manajemen nilai tukar dari sistem

nilai tukar dari mengambang terkendali (managed floating exchange rate) ke sistem nilai tukar mengambang bebas (free floating exchange rate) pada tanggal 14 Agustus 1997. Rupiah mendapatkan tekanan-tekanan depresiatif yang sangat besar diawali dengan krisis nilai tukar di Thailand dan menyebar ke negara

ASEAN lainnya. 60

58

Dzulfian Syafrian, Op. cit., hlm. 4.

Krisis moneter yang terjadi berakibat pada kekeringan

likuiditas pada sektor perbankan dan beberapa bank kecil mulai mengalami

gangguan operasional.

59

Suminto Sastrosuwito dan Yasushi Suzuki, “The Post Indonesian Banking Reform and Consolidation: It’s Impact on Competition and Performance”, Makalah pada 2011 Institutions and Economics International Conference on "Institution, Law, and Economic Development", Fukuoka, Jepang, 2011, hlm. 2.

60

Krisis perbankan sendiri secara nyata mulai terjadi dengan ditandai oleh

pencabutan izin usaha (likuidasi) 16 bank swasta pada 24 November 1997 oleh

Menteri Keuangan dalam rangka mencegah semakin meluasnya krisis perbankan

(systemic risk) dan besarnya risiko yang ditanggung masyarakat (economic cost).61 Tindakan likuidasi ini juga dilakukan sebagai salah satu hasil evaluasi dan rekomendasi IMF yang tertuang dalam Letter of Intent (LoI) antara Pemerintah dengan IMF pada tanggal 31 Oktober 1997. Namun langkah tersebut dilakukan

tanpa adanya persiapan yang matang, berupa pemberian jaminan umum kepada

pemilik deposito atau simpanan di bank, dan bahkan jaminan yang kemudian

diumumkan hanya berlaku untuk sebagian kecil depositor pada bank-bank yang

ditutup.62 Hal ini juga diperparah oleh beberapa riset yang dilakukan oleh

lembaga keuangan internasional menunjukkan betapa buruknya ranking

perbankan Indonesia dibanding negara-negara lain di kawasan Asia Timur

ataupun Tenggara.63

Akumulasi dari semua kejadian tersebut tentu sangat buruk, di mana

terjadi depresiasi kepercayaan masyarakat terhadap perbankan. Pada pertengahan

bulan Desember, masyarakat melakukan penarikan deposito secara besar-besaran

(bank rush) pada hampir semua perbankan yang ada, yang nilainya diperkirakan saat itu mencapai hampir setengah dari aset sistem perbankan nasional.

64

61

Bank Indonesia, “Sejarah Bank Indonesia: Perbankan Periode 1997-1999”, Unit Khusus Museum Bank Indonesia, Tahun 2006, hlm. 2.

Selain

itu, kebijakan ini juga menyebabkan terjadinya kehancuran sistem perbankan

62

Stephen Grenville, Op. cit., hlm. 9. 63

nasional dan anjloknya nilai tukar Rupiah terhadap Dollar Amerika.65 Memasuki

bulan Januari 1998, dampak krisis, terutama yang menyangkut sektor perbankan,

ternyata semakin meluas. Saldo debet bank-bank di BI terus berlanjut.66

3. Perbaikan sektor industri jasa perbankan pasca krisis tahun 1998

Krisis perbankan yang dimulai sejak pertengahan tahun 1997 dan semakin

memburuk pada awal tahun 1998, disikapi oleh pemerintah dengan mengeluarkan

berbagai kebijakan untuk meredam krisis perbankan.

Berdasarkan usul IMF dalam kelanjutan negosiasi LoI II, guna

memulihkan kepercayaan masyarakat terhadap perbankan, Pemerintah pada akhir

Januari 1998 mengambil kebijakan untuk memberikan jaminan pembayaran atas

kewajiban bank kepada depositor dan kreditor dalam dan luar negeri (blanket guarantee).67

65

Hendri Saparini, Op. cit., hlm. 6.

Pada saat bersamaan, Pemerintah juga membentuk Badan

Penyehatan Perbankan Nasional (BPPN) atau Indonesia Bank Restructuring Agency. BPPN memiliki tiga kegiatan utama, yaitu: (1) untuk melaksanakan program jaminan pemerintah, termasuk pendataan kewajiban bank, pembayaran

premi, dan verifikasi klaim, (2) restrukturisasi bank melalui penutupan,

penggabungan (merger), rekapitalisasi dan penjualan kepemilikan pemerintah

pada bank-bank bermasalah; serta mendapatkan kembali pinjaman yang buruk

dan memantau sekaligus menjual ase