SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI TERWUJUDNYA AKUNTABILITAS KINERJA DI INSTANSI PEMERINTAH

studi empiris pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karo

OLEH

GEISELLA BR BARUS

090503159

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Faktor-Faktor yang Mempengaruhi Terwujudnya Akuntabilitas Kinerja di Instansi Pemerintah (Studi Empiris pada Dinas Pendapatan, Penelola Keuangan dan Aset Daerah Kabupaten Karo)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelasbsesuai norma, kaidan, dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skirpsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2014

Yang Membuat Pernyataan,

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI TERWUJUDNYA AKUNTABILITAS KINERJA DI INSTANSI PEMERINTAH

(STUDI EMPIRIS PADA DINAS PENDAPATAN, PENGELOLA KEUANGAN DAN ASET DAERAH KABUPATEN KARO)

Penelitian ini bertujuan untuk mengetahui apakah komitmen manajemen, otoritas pengambilan keputusan, budaya organisasi, dan pelatihan berpengaruh secara parsial dan simultan terhadap akuntabilitas kinerja di instansi pemerintah guna meningkatkan kinerja pemerintah.

Metode penelitian ini adalah dengan menggunakan desain penelitian kausal. Sampel ditentukan dengan menggunakan teknik purposive sampling. Populasi dalam penelitian ini adalah seluruh pegawai Satuan Kerja Perangkat Daerah (SKPD) dinas Pendapatan, Pengelola Keuangan, dan Aset Daerah Kabupaten Karo. Sampel yang digunakan dalam penelitian ini adalah pejabat struktural (eselon II, III, IV, dan non eselon), dengan jumlah sampel 43. Data dalam penelitian ini merupakan data primer yang diperoleh dari kuesioner yang disebarkan langsung kepada responden. Metode analisis data yang digunakan adalah regresi linier berganda. Pengujian kualitas yang digunakan adalah uji validitas dan uji reabilitas. Uji asumsi klasik yang digunakan adalah uji normalitas, heterokedastisitas, multikolinearitas. Pengujian hipotesis menggunakan koefisien determinasi, uji parsial (t-test) dan uji simultan (f-test).

Hasil penelitian ini menunjukkan bahwa komitmen manajemen, otoritas pengambilan keputusan, budaya organisasi, dan pelatihan tidak berpengaruh secara parsial namun terbukti berpengaruh secara simultan pada Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah Kabupaten Karo.

ABSTRACT

FACTORS THAT AFFECT PERFORMANCE IN CREATING ACCOUNTABILITY FOR GOVERNMENT AGENSIES

(EMPIRICAL STUDIES OFDEPARTMENT OF THE REVENUE, FINANCEANDASSETOF KARO DISTRICT)

This study aims to determine whether the commitment of management, decision-making authority,organizational culture,and training and simultaneous partial effect on performance accountability in government agencies in order to improve the performance of the government.

This research method is to use a causal research design. The samples was determined by using purposive sampling technique. The population in this study were all employees of the regional work units (SKPD) Department Income, Financial Management, and Asset of Karo District . the sample used in this study are structurally officials (echelon II, III, IV, and non- echelon), with a sample of 43. The data in this study is primary data obtained from questionnaires distributed directly to the respondents. Data analysis method used is multiple linear regression. The test used is the quality of test validity and reliability test. The classical assumption used is the normality test, heterocedasticity, multicollinearity, testing the hypothesis using the coefficient of determination, partial test(t-test)and a simultaneous test(f-test).

The results of this study indicate that the commitment of management, decision-making authority, organizational culture, and training is partially but not proven effect simultaneously at the department of revenue, financial management and asset of karo district.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa, karena telah memberikan anugerah dan kasih-Nya, serta senantiasa memberikan kesehatan, kesempatan, dan kekuatan bagi penulis sehingga pada akhirnya dapat menyelesaikan skripsi ini. Penulisan skripsi ini merupakan salah satu syarat dalam menyelesaikan pendidikan di Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Judul skripsi ini adalah :“Faktor-Faktor yang Mempengaruhi Terwujudnya Akuntabilitas Kinerja di Instansi Pemerintah (Studi Empiris pada Dinas Pendapatan, Penelola Keuangan dan Aset Daerah Kabupaten Karo)”.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak. Dalam kesempatan ini penulis menyampaikan rasa terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. DR. Azhar Maksum, S.E, M.Ec, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak DR.Syafruddin Ginting S, S.E., M.A.F.I.S., Ak selaku ketua departemen Akuntansi dan Bapak Drs.Hotmal Jafar, M.M., Ak s elaku sekretaris departemen akuntansi.

4. Bapak Drs.Syamsul Bahri TRB, MM, Ak selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan skripsi ini.

5. Bapak. Idhar Yahya selaku Pembaca Penilai yang telah membantu penulis melalui saran dan kritik demi kesempurnaan skripsi ini.

6. Kedua orangtuaku, Ayahanda Sinarta Barus, BBA dan Ibunda Anna Sabarita Ginting yang tidak henti-hentinya memberikan dukungan moral dan materiil, nasehat, semangat dan doa kepada penulis selama proses penyusunan skripsi ini. Dan kepada kedua saudaraku Gracea Maretta Barus, A.md dan Giovan Ryan Kevin Barus yang selalu mendukung dan mendoakan penulis.

7. Kepada keluarga besar dan Permata Nafiri yang juga selalu membantu melalui dukungan moral dan materiil yang tidak ternilai harganya.

Penulis menyadari bahwa masih terdapat kekurangan-kekurangan dalam penyusunan skripsi ini. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun bagi kesempurnaan skripsi ini, penulis berharap semoga skripsi ini dapat bermanfaat bagi ilmu pengetahuan di bidang akuntansi.

Medan, Maret 2014 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 13

2.1.1 Good Governance ... 13

2.1.2 Komitmen Manajemen ... 17

2.1.3 Otoritas Pengambilan Keputusan ... 20

2.1.4 Budaya Organisasi ... 21

2.1.5 Pelatihan ... 22

2.1.6 Akuntabilitas Kinerja ... 23

2.2 Tinjauan Penelitian Terdahulu ... 29

2.3 Kerangka Konseptual ... 34

2.4 Hipotesis Penelitian ... 36

2.4.1 Hubungan Antara Komitmen Manajemen Dengan Akuntabilitas Kinerja ... 36

2.4.2 Hubungan Antara Otoritas Pengambilan Keputusan dengan Akuntabilitas Kinerja ... 37

2.4.3 Hubungan Antara Budaya Organisasi Dengan Akuntabilitas Kinerja ... 39

2.4.4 Hubungan Antara Pelatihan Dengan Akuntabilitas Kinerja ... 39

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 41

3.2 Definisi Operasional ... 41

3.2.1 Variabel Independen ... 41

3.2.1.1 Komitmen Manajemen ... 41

3.2.1.2 Otoritas Pengambilan Keputusan ... 42

3.2.1.3 Budaya Organisasi ... 42

3.2.1.4 Pelatihan ... 43

3.2.2 Variabel Independen ... 43

3.2.2.1 Akuntabilitas Kinerja ... 43

3.3 Skala Pengukuran Variabel ... 44

3.4 Populasi dan Sampel Penelitian... 47

3.6 Metode pengumpulan data ... 50

3.7 Tehnik Analisis ... 51

3.7.1 Statistik Deskriptif ... 51

3.7.2 Uji Kualitas Data ... 51

3.7.2.1 Uji Validitas ... 52

3.7.2.2 Uji Reliabilitas ... 52

3.7.3 Uji Asumsi Klasik ... 53

3.7.3.1 Uji Normalitas ... 53

3.7.3.2 Uji Heterokedastisitas ... 54

3.7.3.3 Uji Multikolinearitas ... 54

3.7.4 Pengujian Hipotesis ... 55

3.7.4.1 Analisis Regresi Berganda ... 55

3.7.4.2 Uji Koefisien Determinasi ... 56

3.7.4.3 Uji Parsial ... 56

3.7.4.4 Uji Simultan ... 57

3.8 Tempat dan Waktu Penelitian ... 57

3.9 Uji Validitas dan Reliabilitas Data ... 57

3.9.1 Uji Validitas ... 57

3.9.2 Uji Reliabilitas ... 61

3.10 Teknik Analisis ... 62

3.10.1 Uji Asumsi Klasik ... 63

3.10.1.1 Uji Normalitas ... 63

3.10.1.2 Uji Multikolinearitas... 64

3.10.1.3 Uji Heterokedastisitas ... 65

3.10.2 Uji Hipotesis Penelitian ... 66

3.10.2.1 Uji-F... 66

3.10.2.2 Uji-T ... 67

3.10.2.3 Uji Koefisien Determinan ... 68

BAB IVHASIL PENELITIAN DAN PEMBAHASAN 4.1 Pengumpulan Data... 69

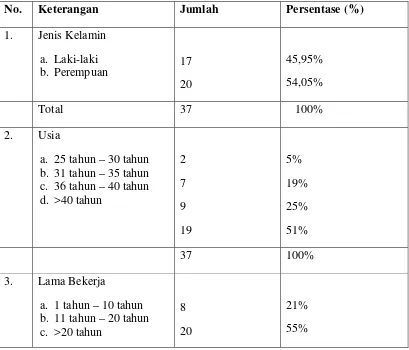

4.2 Analisis Deskriptif ... 70

4.2.1 Analisis Deskriptif Responden ... 70

4.2.2 Analisis Deskriptif Variabel ... 72

4.3 Uji Asumsi Klasik ... 75

4.3.1 Uji Normalitas ... 75

4.3.2 Uji Heterokedastisitas ... 78

4.3.3 Uji Multikolinearitas ... 80

4.4 Analisis Regresi Linear Berganda ... 81

4.5 Uji Hipotesis ... 82

4.5.1 Uji-F ... 82

4.5.2 Uji T ... 84

4.5.3 Uji Koefisien Determinan ... 86

4.6 Pembahasan Hasil Penelitian ... 87

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 91

5.2 Saran ... 92

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Definisi Operasional dan Pengukuran Variabel 44

3.2 SKPD DPPKAD Kabupaten Karo 48

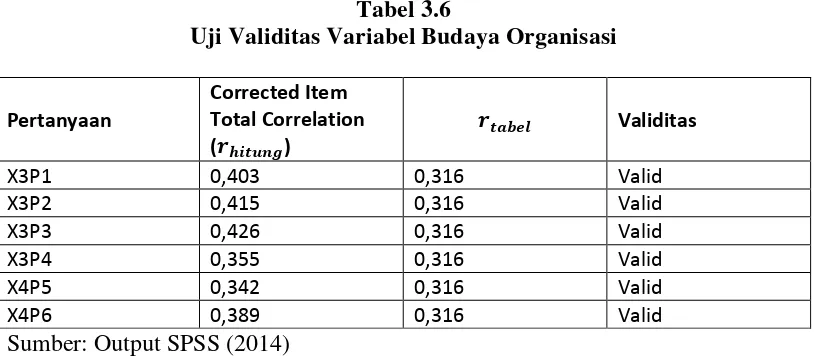

3.3 Jumlah SKPD DPPKAD Kabupaten Karo 49 3.4 Uji Validitas Variabel Komitmen Manajemen 58 3.5 Uji Validitas Variabel Otoritas Pengambilan Keputusan 59 3.6 Uji Validitas Variabel Budaya Organisasi 59

3.7 Uji Validitas Variabel Pelatihan 60

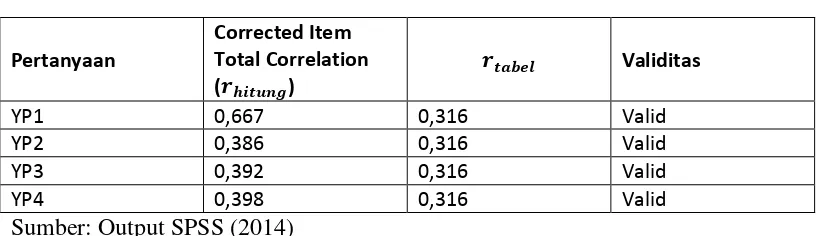

3.8 Uji Validitas Variabel Akuntabilitas kinerja 60

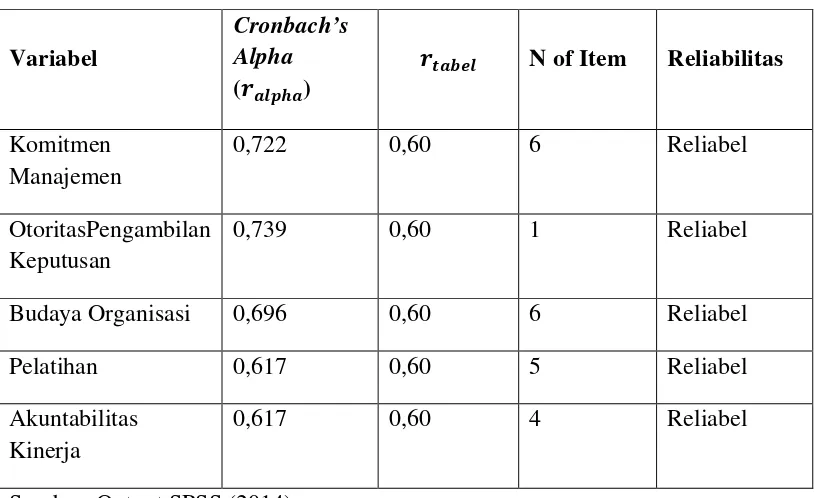

3.9 Uji Reliabilitas 61

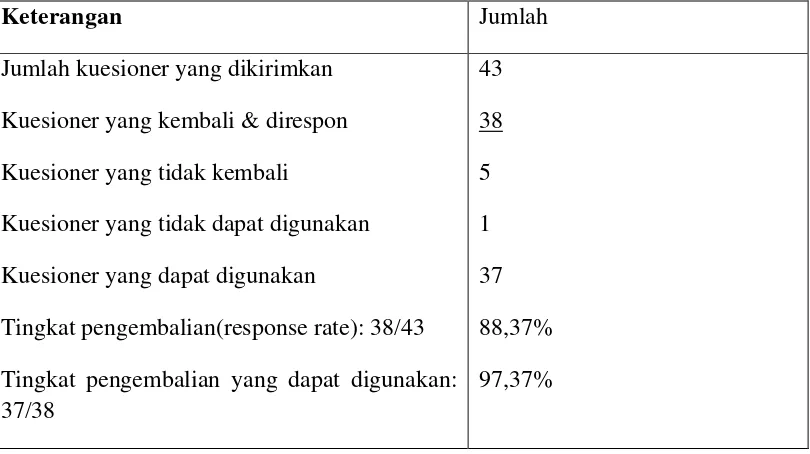

4.1 Penyebaran Kuesioner 70

4.2 Data Demografi Responden 71

4.3 Statistik Deskriptif Variabel 73

4.4 Hasil Uji Normalitas berdasarkan 77

Uji Kolmogorov-Smirnov

4.5 Hasil Uji Heterokedastisitas berdasarkan 79 Uji Glesjer

4.6 Uji Multikolinearitas 80

4.7 Analisis Regresi Berganda 81

4.8 Uji-F Terhadap Seluruh Variabel 83

4.9 Uji-T Terhadap Seluruh Variabel 85

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 Kerangka Konseptual Penelitian 35

4.1 Histogram 76

4.2 Grafik Linear Regression Plot 76

DAFTAR LAMPIRAN

No.Tabel Judul Halaman

Lampiran 1 Kuesioner 94

Lampiran 2 Uji Validitas dan Reliabilitas 98

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI TERWUJUDNYA AKUNTABILITAS KINERJA DI INSTANSI PEMERINTAH

(STUDI EMPIRIS PADA DINAS PENDAPATAN, PENGELOLA KEUANGAN DAN ASET DAERAH KABUPATEN KARO)

Penelitian ini bertujuan untuk mengetahui apakah komitmen manajemen, otoritas pengambilan keputusan, budaya organisasi, dan pelatihan berpengaruh secara parsial dan simultan terhadap akuntabilitas kinerja di instansi pemerintah guna meningkatkan kinerja pemerintah.

Metode penelitian ini adalah dengan menggunakan desain penelitian kausal. Sampel ditentukan dengan menggunakan teknik purposive sampling. Populasi dalam penelitian ini adalah seluruh pegawai Satuan Kerja Perangkat Daerah (SKPD) dinas Pendapatan, Pengelola Keuangan, dan Aset Daerah Kabupaten Karo. Sampel yang digunakan dalam penelitian ini adalah pejabat struktural (eselon II, III, IV, dan non eselon), dengan jumlah sampel 43. Data dalam penelitian ini merupakan data primer yang diperoleh dari kuesioner yang disebarkan langsung kepada responden. Metode analisis data yang digunakan adalah regresi linier berganda. Pengujian kualitas yang digunakan adalah uji validitas dan uji reabilitas. Uji asumsi klasik yang digunakan adalah uji normalitas, heterokedastisitas, multikolinearitas. Pengujian hipotesis menggunakan koefisien determinasi, uji parsial (t-test) dan uji simultan (f-test).

Hasil penelitian ini menunjukkan bahwa komitmen manajemen, otoritas pengambilan keputusan, budaya organisasi, dan pelatihan tidak berpengaruh secara parsial namun terbukti berpengaruh secara simultan pada Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah Kabupaten Karo.

ABSTRACT

FACTORS THAT AFFECT PERFORMANCE IN CREATING ACCOUNTABILITY FOR GOVERNMENT AGENSIES

(EMPIRICAL STUDIES OFDEPARTMENT OF THE REVENUE, FINANCEANDASSETOF KARO DISTRICT)

This study aims to determine whether the commitment of management, decision-making authority,organizational culture,and training and simultaneous partial effect on performance accountability in government agencies in order to improve the performance of the government.

This research method is to use a causal research design. The samples was determined by using purposive sampling technique. The population in this study were all employees of the regional work units (SKPD) Department Income, Financial Management, and Asset of Karo District . the sample used in this study are structurally officials (echelon II, III, IV, and non- echelon), with a sample of 43. The data in this study is primary data obtained from questionnaires distributed directly to the respondents. Data analysis method used is multiple linear regression. The test used is the quality of test validity and reliability test. The classical assumption used is the normality test, heterocedasticity, multicollinearity, testing the hypothesis using the coefficient of determination, partial test(t-test)and a simultaneous test(f-test).

The results of this study indicate that the commitment of management, decision-making authority, organizational culture, and training is partially but not proven effect simultaneously at the department of revenue, financial management and asset of karo district.

BAB I

PENDAHULUAN

1.1Latar belakang

Akuntabilitas secara harafiah dapat diartikan sebagai “pertanggungjawaban” . Akuntabilitas berada pada ilmu sosial yang menyangkut berbagai cabang ilmu sosial lainnya, seperti ekonomi, administrasi, politik, prilaku, dan budaya. Selain itu, akuntabilitas juga sangat terkait dengan sikap dan semangan pertanggungjawaban seseorang. Akuntabilitas secara filosofi timbul karena adanya kekuasaan yang berupa mandat/amanah yang diberikan kepada orang atau pihak tertentu untuk menjalankan tugasnya dalam rangka mencapai suatu tujuan tertentu dengan menggunakan sarana pendukung yang ada.

kegagalan yang terjadi berkaitan dengan kebijakan yang telah dikeluarkan oleh pihak yang lebih tinggi.

Menurut Tokyo Declaration og Guidelines on Public Accountability (1985), Akuntabilitas adalah kewajiban-kewajiban dari individu-individu atau penguasa yang dipercayakan untuk mengelola sumber-sumber daya publik serta yang berkaitan dengan itu, guna menjawab hal-hal yang menyangkut pertanggungjawaban fiskal, manajerial, dan program atau kegiatan.

Akuntabilitas menurut Tim Studi Akuntabilitas Kinerja Instansi Pemerintah-BPKP, adalah perwujudan kwajiban untuk mempertanggungjawabkan keberhasilan atau kegagalan atas pelaksanaan misi organisasi dalam mencapai tujuan-tujuan yang telah ditetapkan melalui suatu media pertanggungjawaban secara periodik.

Akuntabilitas merupakan konsep yang luas yang mensyaratkan agar pemerintah memberikan laporan mengenai penguasaan atas dana-dana publik dan penggunaannya sesuai peruntukan. Di samping itu pemerintah juga harus dapat mempertanggungjawabkan kepada rakyat mengenai penghimpunan sumber-sumber dana publik dan tujuan penggunaannya

Selain karena proses globalisasi, kinerja instansi pemerintah kini lebih banyak mendapat sorotan, karena semakin banyaknya instansi pemerintah kelihatan tidak peduli terhadap upaya perbaikan kinerja yang lebih efisien karena masih banyaknya kinerja instansi pemerintah yang belum menunjukkan peningkatan yang signifikan. Keadaan tersebut menimbulkan semakin meningkatnya tuntutan yang diajukan masyarakat kepada pemerintah atas pelayanan publik yang lebih baik. Tuntutan agar terwujudnya pemerintah yang amanah, efektif, efisien, dan bertanggungjawab. Keadaan ini menunjukkan bahwa akuntabilitas kinerja tidak berlangsung. Beberapa hal menyebabkan tidak berlangsungnya akuntabilitas menurut MAB-MIAC (1991) dalam Haryono Umar, dkk (2004 : 61) antara lain :

a. Gagalnya mencapai tujuan organisasi akibat kesulitan menyederhanakan komponen tujuan dan perencanaan strategis organisasi

b. Garis wewenang/tanggung jawab yang tidak jelas

c. Laporan yang diterbitkan oleh instansi pemerintah tidak seperti pada laporan organisasi. Hal ini mengakibatkan diperlukannya banyak macam akuntabilitas untuk kegiatan pemerintahan.

d. Indikator keberhasilan/kegagalan yang tidak jelas.

masyarakat. Dari segi aspek fungsional. Governance, dapat ditinjau dari apakah pemerintah telah berfungsi secara efektif dalam menjawab tuntutan yang ada dalam masyarakat dan efektif dalam pemaksimalan fungsi organisasi tersebut dalam upaya mencapai tujuan. Salah satu usaha untuk mewujudkan

good governance adalah dengan melaksanakan prinsip akuntabilitas. Haryono Umar, dll (2004 : 16) menyatakan bahwa :

Akuntabilitas merupakan salah satu aspek penting dalam rangka menciptakan kepemerintahan yang baik (good governance). Aspek-aspek/unsur-unsur utama lainnya yang terkandung dalam good governance

paling tidak adalah:

a. Transparansi yaitu keterbukaan dalam pengelolaan pemerintah dan pengelolaan lingkungan ekonomi.

b. Partisipasi masyarakat yang bermakna penerapan pengambilan keputusan yang demokratis dan pengakuan atas hak dan kebebasan manusia atau hak azasi manusia (HAM), kebebasan pers, dan kebebasan ekspresi aspirasi masyarakat.

Akuntabilitas pada hakekatnya merupakan salah satu faktor dalam menjawab segalatuntutan terhadap kinerja pemerintahan yang menjujung tinggi prinsip good governance (efektifitas, efisiensi, dan transparansi). Akuntabilitas yang baik adalah akuntabilitas yang dapat menunjukkan peningkatan kinerja organisasi maupun perubahan positif perilaku para pegawainya.

hasil atas suatu kinerja pemerintahan. Pemahaman mengenai akuntabilitas memberikan kesadaran bahwa implementasi akuntabilitas dapat memberikan kemampuan yang lebih baik untuk suatu organisasi agar menjadi lebih kompetitif dalam meningkatkan kinerja.

Untukmewujudkan akuntabilitas, dalam pertauran tersebut dikemukakan bahwa media pertanggungjawaban yang dapat memberikan informasi apakah program yang dilaksanakan sesuai rencana yang digunakan, yaitu Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP). Secara teori, melalui LAKIP kinerja instansi pemerintah yang dinilai dengan prinsip good governance, yaitu transparan, efektif, efisien, dan akuntabilitas ini dapat mendorong pemerintah untuk memberikan masukan kepada pihak yang berkpentingan dan juga meningkatkan kepercayaan masyarakat dengan terlaksananya dan terwujudnya akuntabilitas kinerja di instansi pemerintah.

tahun-tahun sebelumnya. Dan selanjutnya laporan kinerja yang diterbitkan secara simultan dapat menjadi langkah maju dari proses akuntabilitas.

Agar akuntabilitas kinerja dapat berhasil maka perlu dicari apa penyebabnya. Oleh karena itu, penelitian ini bertujuan untuk membuktikan pebngaruh beberapa faktor terhadap terwujudnya akuntabilitas kinerja di instansi pemerintah. Berdasarkan tinjauan literatur, faktor-faktor yang berpengaruh terhadap terwujudnya akuntabilitas kinerja dalam kinerja adalah komitmen manajemen, otoritas pengambilan keputusan, budaya organisasi, pelatihan.

Penelitian Nurkhamid pada tahun 2008 yang berjudul Implementasi Inovasi Sistem Pengukuran Kinerja Instansi Pemerintah. Hasil penelitian menunjukkan bahwa komitmen manajemen, pelatihan, dan budaya organisasi terbukti berpengaruh terhadap pengembangan sistem pengukuran, akuntabilitas, dan penggunaan informasi kinerja. Namun tidak dengan otoritas pengambilan otoritas pengambilan keputusan yang terbukti berpengaruh terhadap akuntabilitas kinerja dan penggunaan informasi kinerja dan keterbatasan sistem informasi terbukti tidak berpengaruh. Di lain pihak, kesulitan menentukan ukuran kinerja terbukti berpengaruh negatif terhadap akuntabilitas kinerja dan penggunaan informasi kinerja. Pengambangan sistem pengukuran kinerja terbukti berpengaruh positif secara langsung terhadap akuntabilitas kinerja dan penggunaan informasi kinerja, serta berpengaruh signifikan secara tidak langsung terhadap penggunaan informasi kinerja melalui akuntabilitas kinerja.

maka dapat mendukung pemerintah untuk dapat meningkatkan akuntabilitas kinerja pemerintah dan dapat memberi masukan kepada instansi pemerintah dalam meningkatkan kinerja.

Oleh karena itu, kaitannya dengan penelitian ini adalah pemahaman terhdap beberapa faktor yang berpengaruh dalam terwujudnya akuntabilitas kinerja. Penelitian ini dilakukan untuk membuktikan beberapa faktor terhadap sukses dan gagalnya peningkatan akuntabilitas kinerja di instansi pemerintah. Beberapa faktor yang berpengaruh, berdasarkan tinjauan literatur, yaitu komitmen manajemen, otoritas pengambilan keputusan, budaya organisasi, dan pelatihan. Dengan mengetahui beberapa faktor yang berpengaruh terhadap terwujudnya akuntabilitas kinerja, maka dapat mendukung pemerintah untik dapat meningkatkan akuntabilitas kinerja pemerintah dan dapat memberi masukan kepada instansi pemerintah dalam meningkatkan kinerja. Begitu juga dengan dilakukannya akuntabilitas di setiap instansi pemerintah menunjukkan keseriusan pemerintah dalam melakukan upaya reformasi birokrasi.

Berdasarkan uraian, maka penulis tertarik untuk melakukan penelitian dan membuat skripsi dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI TERWUJUDNYA AKUNTABILITAS KINERJA DI INSTANSI PEMERINTAH (Studi Empiris Pada Dinas Pendapatan, Pengelola Keuangan, dan Aset Daerah Kabupaten karo)”.

1.2Perumusan Masalah

Berdasarkan uraian diatas, maka dapat dirumuskan pertanyaan penelitian, yaitu :

Apakah komitmen manajemen, otoritas pengambilan keputusan, budaya organisasi, dan pelatihan berpengaruh terhadap akuntabilitas kinerja baik secara parsial maupun simultan?

1.3Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan sebelumnya, maka penelitian ini dilakukan dengan tujuan untuk :

1.4Manfaat Penelitian

Adapun manfaat penelitian ini, yaitu:

1. Bagi penulis

Penelitian ini merupakan sarana untuk menambah wawasan dan pengembangan ilmu pengetahuan yang berkaitan dengan akuntabilitas kinerja di instansi pemerintah.

2. Bagi Dinas Pendapatan, Pengelola Keuangan, dan Aset Daerah Kabupaten Karo

Penelitian ini dapat menjadi bahan informasi dan sebagai tambahan referensi untuk peningkatan akuntabilitas kinerja karyawan.

3. Bagi Fakultas Ekonomi Universitas Sumatera Utara

Penelitian ini dapat memberikan referensi dan bacaan dalam melakukan penelitian selanjutnya.

4. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Good Governance

Sejak awal tahun 1980-an good governance muncul sebagai salah satu isu sentral di kebanyakan negara maju di Eropa Timur, seperti timbul tenggelamnya demokrasi di Afrika dan keajaiban ekonomi yang kontroversial di Asia Timur dan Tenggara.

Semangat good governance akhir-akhir ini meningkat seiring dengan meningkatnya semangat reformasi di Indonesia. Meningkatnya good governance di Indonesia dipicu oleh keterpurukan perekonomian nasional yang melanda Indonesia dan beberapa negara tetangga, namun negara-negara tetangga yang terkena krisis dapat lebih cepat pulih dibandingkan dengan Indonesia. Lambatnya pemulihan keterpurukan perekonomian nasional disebabkan oleh rapuhnya kondisi perekonomian nasional yang dibangun oleh pemerintah orde baru yang mengabaikan penerapan good governance pada sistem pemerintahannya (Soelendro, 2000)

korupsi baik secara politik maupun administrative, menjalankan disiplin anggaran serta penciptaan legal dan political frameworks bagi tumbuhnya aktivitas kewiraswastaan”.

Good Governance menurut United Nations Development Program

(UNDP)adalah “Hubungan sinergis dan konstruktif di antara negara, sektor swasta danmasyarakat (society)”.

Good Governance menurut Santora (2008: 130) merupakan “paradigma baru dalam tata kelola pemerintahan. Ada tiga pilar governance,

yaitu pemerintah, sektor swasta, dan masyarakat”. Sementara itu, paradigma pengelolaan pemerintahan yang sebelumnya berkembang adalah

government sebagai satusatunya penyelenggara pemerintahan. Bergesernya paradigma dari government ke arch governance, yang menekankan pada kolaborasi dalam kesetaraan dan keseimbangan antara pemerintah, sektor swasta, dan masyarakat madani (civil society), maka dikembangkan sebuah paradigma baru yang memiliki sistem kepemerintahan yang baik (good Governance).

Good Governance mengandung arti hubungan yang sinergis dankonstruktif di antara negara, sektor swasta, dan masyarakat (society).

Selain itu, Good Governance merupakan kepemerintahan yang mengembangkan dan menerapkan prinsip-prinsip akuntabilitas, transparansi, demokrasi, efisiensi, efektivitas, dan dapat diterima oleh seluruh masyarakat.

meliputi:

a.Participation – Keterlibatan masyarakat dalam pembuatan keputusan baik secara langsung maupun tidak langsung melalui lembaga perwakilan.

b.Rule of law – Kerangka hukum yang adil dan tanpa pandang bulu, terutama hukum untuk hak azasi manusia.

c. Transparency – Kebebasan mendapatkan informasi yang berkaitan dengan kepentingan publik.

d. Responsiveness – Kecepatan dan daya tanggap lembaga publik dalam memberikan layanan kepada stakeholder.

e. Consensus Orientation – Good Governance menjadi perantara kepentingan yang berbeda untuk memperoleh pilihan terbaik bagi kepentingan yang lebih luas baik dalam hal kebijakan-kebijakan maupun prosedur-prosedur.

f. Equity – Setiap masyarakat memiliki kesempatan yang sama untuk memperoleh kesejahteraan dan keadilan.

g. Effectiveness and efficiency – Pengelolaan sumber daya publik dilakukan secara berdaya guna dan berhasil guna.

h. Accountability – Para pembuat keputusan dalam pemerintahan, sektor swasta, dan masyarakat (civil society) bertanggungjawab kepada publik dan lembagalembaga stakeholders.

memiliki perspektif good governance dan visi yang luas dan jauh ke depan sejalan dengan apa yang diperlukan untuk pembangunan.

Lebih lanjut, Haryanto (2007) dalam Astuti (2011) mengungkapkan bahwa Good Governance mensyaratkan empat asas, yaitu:

a. Transparansi, bermakna tersedianya informasi yang cukup, akurat, dan tepat waktu tentang kebijakan publik, dan proses pembentukannya.

b. Akuntabilitas, bermakna pertanggungjawaban dengan menciptakan pengawasan melalui distribusi kekuasaan pada berbagai lembaga pemerintah sehingga mengurangi penumpukkan kekuasaan sekaligus menciptakan kondisi saling mengawasi.

c. Kewajaran atau kesetaraan, bermakna member kesempatan yang sama bagi semuakelompok masyarakat untuk ambit bagian dalam pengambilan keputusan.

d. Kesinambungan, bermakna bahwa pembangunan harus memperhatikan kesinambungan generasi berikutnya.

Menurut Institute on Governance (1996), sebagaimana dikutip Nisjar (1997) dalam (Santora, 2008: 132), untuk menciptakan good governance

perlu diciptakan hal-hal sebagai berikut:

1. Kerangka kerja tim (team work) antarorganisasi, departemen, dan wilayah.

3. Pemahaman dan komitmen terhadap manfaat dan arti pentingnya tanggung jawab bersama dan kerja sama dalam suatu keterpaduan serta sinergisme dalam pencapaian tujuan.

4. Adanya dukungan dan sistem imbalan yang memadai untuk mendorong terciptanya kemampuan dan keberanian menanggung risiko (risk taking) dan berinisiatif, sepanjang hal ini secara realistik dapat dikembangkan.

5. Adanya pelayanan administrasi publik yang berorientasi pada masyarakat, mudah dijangkau masyarakat dan bersahabat, berdasarkan kepada asas pemerataan dan keadilan dalam setiap tindakan dan pelayanan yang diberikan kepada masyarakat, berfokus kepada kepentingan masyarakat, bersikap professional, dan tidak memihak.

2.1.2 Komitmen Manajemen

Dalam suatu organisasi keberhasilannya sangat ditentukan dari keberhasilan dalam mengelola sumber days manusia (SDM). GAO (2011) dikutip dari Nurkhamid (2008) “untuk menciptakan organisasi dengan kinerja tinggi diperlukan komitmen manajemen yang tinggi dari pimpinan dan stafnya untuk mencapai hasil yang diinginkan”. Pemahaman terhadap komitmen sangat penting bagi organisasi agar tercipta kondisi keda yang kondusif, sehingga organisasi dapat berjalan secara efektif dan efisien.

turnover, (2) Hubungannya dengan kinerja yang mengasumsikan bahwa individu yang memiliki komitmen cenderung mengembangkan upaya yang lebih besar pada pekerjaan.

Shields (1995) dalam Cavalluzo dan Inner (2003) menyatakan bahwa komitmen manajemen dapat tercermin dengan “pengalokasian sumber daya, tujuan, dan strategi pads berbagai rencana yang dianggap bernilai, menolak sumber daya yang menghambat inovasi dan memberikan dukungan politis yang diperlukan untuk memotivasi atau menekan pars individu atau pihak lain yang menolak keberadaan inovasi”.

Poznanski dan Blinc (1997) dalam Kurniawan (2011) berpendapat bahwa komitmen dapat didefinisikan sebagai:

1. Keyakinan dan penerimaan dari tujuan dan nilai organisasi.

2. Kemauan untuk berusaha atau bekeda untuk kepentingan organisasi. 3. Hasrat untuk menjaga keanggotaan organisasi.

Menurut Allan dan Meyer (1990 : 78) dalam Wulandari (2011) menyatakan ada tiga aspek komitmen organisasi, yaitu:

1. Affective commitment, suatu kondisi yang menunjukkan keinginan karyawan untuk melibatkan diri dan mengidentifikasi diri dengan organisasi karena adanya kesesuaian nilai-nilai dalam organisasi atau seberapa jauh tingkat emosi keterlibatan langsung dalam organisasi. 2. Continuance commitment yaitu komitmen yang timbul karena adanya

kekhawatiran terhadap kehilangan manfaat yang biasa diperoleh dari organisasi atau tetap tinggal karena merasa memerlukannya.

berkewajiban untuk tinggal dalam organisasi seperti kesetiaan, kebanggaan, kesenangan, kebahagiaan, dan lain-lain.

Dari ketiga komponen di atas ditemukan bahwa antara, komponen

affective dan continuance pada komitmen organisasi secara empiris merupakan komponen yang berbeda, tetapi tidak ada korelasi. Sedangkan antara affective dan normative adalah komponen yang berbeda, tetapi keduanya ada keterkaitan.

Manajemen merupakan bagian dari organisasi, dalam Robbins dan Coulter (2010: 40) komitmen organisasi merupakan "derajat dimana seorang karyawan mengidentifikasikan dirinya dengan organisasi tertentu beserta tujuannya dan berkeinginan untuk mepertahankan keanggotaanya di dalam organisasi tersebut". Hal ini berarti bahwa komitmen manajemen merupakan dimana orang-orang yang tergabung dalam manajemen suatu organisasi untuk terlibat dalam upaya-upaya mencapai misi, nilai-nilai dan tujuan organisasi tersebut. Begitu jugs dengan orang-orang yang tergabung dalam suatu organisasi memiliki loyalitas terhadap keanggotaanya yang dapat dilihat dari sejauh mans mereka mencurahkan perhatian, gagasan, dan tanggung jawabnya dalam upaya mencapai tujuan organisasi.

komitmen manajemen yang kuat agar dapat meningkatkan akuntabilitas kinerja (Calluzo dan Ittner, 2003).

2.1.3 Otoritas pengambilan keputusan

Calluzo dan Itner (2003) mendefinisikan otoritas pengambilan keputusan yaitu “suatu kondisi dimana seseorang mempunyai otorisasi atau hak untuk membuat keputusan dengan persyaratan yang telah ditentukan terlebih dahulu dalam rangka mencapai tujuan strategis organisasi”. Yasunari (2004) dalam Nurkhamid (2008) berpendapat bahwa pendelegasian otoritas pengambilan keputusan merupakan “elemen penting untuk terciptanya peningkatan kinerja organisasi”. Poole et al., (2001) dalam Nurkhamid (2008) mengatakan bahwa “dengan terpusatnya otoritas pengambilan keputusan akan menghambat kreatifitas dan pengambilan risiko, yang pads akhimya akan menghambat berbagai usaha untuk melakukan perubahan dan inovasi dalam suatu organisasi”.

karena itu, dalam mempengaruhi terwujudnya akuntabilitas kinerja dan peningkatan pelayanan publik sangat perludiperhatikan faktor keterlibatan partisipasi dari semua pihak dalam organisasi yang dapat membantu meningkatkan akuntabilitas kinerja dan peningkatan yangpelayanan publik.

2.1.4 Budaya Organisasi

Nurkhamid (2008) menyatakanbahwa “budaya organisasi merupakan nilai dan kepercayaan bersama yang menjadi ciri identitas organisasi, yang terdiri dari sekumpulan sikap, pengalaman, kepercayaan, dan nilai dalam suatu organisasi”.

Budaya organisasi dapat mempengaruhi cara pegawai dalam tingkah laku, pekerjaan, dan cara bekerja atau berinteraksi dengan karyawan lainnya. Oleh sebab itu, pegawai dalam suatu organisasi tidak terlepas dari nilai dan norma yang berlaku di dalam organisasi. Pada setiap organisasi, budaya organisasi selalu berhubungan dengan berhasil atau tidaknya organisasi tersebut dalam mencapai tujuannnya. Oleh karena itu, budaya organisasi selalu diharapkan baik agar dapat memacu organisasi ke arah yang lebih baik. Seiring dengan budaya organisasi yang baik, maka kinerja yang dicapai dalam organisasi tersebut akan baik juga.

Schein (1992) dalam Julnes dan Holzer (2001) dikutip dari Nurkhamid (2008) juga menyatakan bahwa :

dan integrasi internal yang sudah berjalan dengan cukup baik, sehingga perlu diajarkan kepada anggota-anggota baru sebagai cara yang benar untuk memahami, memikirkan, dan merasakan berbagai masalah tersebut.

Robbins (1998) dalam Kurniawan (2011) berpendapat bahwa terdapat tujuh karakteristik primer untuk memahami hakikat dari budaya organisasi, yaitu: (1) inovasi dan pengambilan keputusan (innovation and risk taking), (2) perhatian pada rincian (attention to detail), (3) orientasi pada hasil (outcome orentation), (4)orientasi pada orang (people orentation), (5)orientasi pada tim (team orentation), (6) Agresivitas

(agresiveness) dan (7) kemantapan (stability).

2.1.5 Pelatihan

The Urban Institute (2002) dalam Nurkhamid (2008) mengungkapkan “personil organisasi yang memiliki pemahaman dan kemampuan teknis yang berkaitan dengan implementasi sistem pengukuran kinerja akan dapat membantu menyukseskan implementasi sistem pengukuran kinerja tersebut”. Menurut Nurkhamid (2008) mengungkapkan bahwa “Kemampuan teknis yang dibutuhkan oleh personil dalam suatu organisasi antara lain melakukan analisis data, menyajikan laporan kinerja dalam bentuk yang mudah dipahami, dan membuat laporan khusus sesuai dengan karakteristik stakeholders”.

memahami, menerima dan merasakan secara nyaman inovasi, dan mengurangi perasaan tertekan atau kebingungan akibat proses implementasi”. Oleh karena itu, diperlukan bagi para personil organisasi dalam menyusun Rencana Strategis (Renstra) dan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), menentukan target kinerja suatu program, menggunakan informasi kinerja program untuk membuat keputusan, menghubungkan kinerja suatu kebijakan/program dengan pencapaian tujuan strategis organisasi tersebut (Calluzo dan Ittner, 2003). Selain itu Nurkhamid (2008), juga mengungkapkan bahwa “pelatihan yang diberikan kepada personil organisasi jugs dapat meningkatkan komunikasi antar divisi dan departemen tentang pelayanan publik, kinerja, serta pengukuran kinerja. Selain itu jumlah personel yang memiliki kemampuan tersebut dapat berpengaruh terhadap terwujudnya akuntabilitas kinerja”.

2.1.6 Akuntabilitas Kinerja

Lembaga Administrasi Negara (LAN) dan Badan Pengawasan Keuangan Dan Pembangunan (BPKP) mengatakan bahwa akuntabilitas kinerja adalah:

Dalam LAN dan BPKP mengatakan bahwa prinsip-prinsip akuntabilitas dalam pelaksanaannya di lingkungan instansi pemerintah yang perlu diperhatikan adalah:

a. Harus ada komitmen dari pemimpin dan seluruh staf instansi untuk melakukan pengelolaan pelaksanaan misi agar akuntabel.

b. Harus merupakan suatu sistem yang dapat menjamin penggunaan sumbersumber daya, secara konsisten dengan peraturan perundang-undangan yang berlaku.

c. Harus dapat menunjukkan tingkat pencapaian tujuan dan sasaran yang telah ditetapkan.

d. Harus berorientasi pada, pencapaian visi dan misi serta hasil dan manfaat yang diperoleh.

e. Harus jujur, obyektif, transparan, dan inovatif sebagai katalisator perubahan manajemen instansi pemerintah dalam bentuk pemutakhiran metode dan teknik pengukuran kineda dan penyusunan laporan akuntabilitas.

(SAKIP), diharapkan pemerintah dapat lebih mendorong peningkatan kinerjanya.

Selanjutnya, dalam sistem akuntabilitas dikembangkan informasi kinerja yang disajikan dalam bentuk Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) yang dapat digunakan untuk mengetahui kemampuan instansi pemerintah dalam pencapaian visi, misi dan tujuannnya. Laporan Akuntabilitas merupakan suatu media akuntabilitas yang digunakan oleh instansi pemerintah dalam melaksanakan kewajiban untuk membantu proses pengambilan keputusan.

Informasi yang dihasilkan dalam laporan termasuk informasi yang formal yang mudah dikomunikasikan kepada pihak-pihak yang memerlukannya.

Menurut Haryono, dkk (2004:112) Laporan Akuntabilitas Kinerja Instansi Pemerintah harus disusun secara jujur, akurat dan transparan. Di samping itu, perlu diperhatikan yaitu:

a. Prinsip lingkungan pertanggungjawaban. Hal-hal yang dilaporkan harus proporsional dengan lingkup kewenangan dan tanggung jawab masingmasing dan memuat baik mengenai kegagalan maupun keberhasilan.

b. Prinsip prioritas. Yang dilaporkan adalah hal-hal yang penting dan relevan bagi pengambilan keputusan dan pertanggungjawaban instansi yang diperlukan untuk upaya-upaya tindak lanjutnya.

biaya penyusunannya, dan laporan harus mempunyai manfaat bagi peningkatan pencapaian kinerja.

Bastian (2001 : 349) menyebutkan bahwa isi LAKIP adalah “uraian pertanggungjawaban pelaksanaan tugas dan fungsi dalam rangka pencapaian visi dan misi serta, penjabarannya yang menjadi perhatian utama instansi pemerintah”. Selain itu perlu dimasukkan jugs beberapa aspek pendukung meliputi uraianpertanggungjawaban mengenai:

a. Aspek keuangan b. Aspek sumber daya

c. Aspek sarana dan prasarana

d. Metode Keda, pengendalian manajemen, dan kebijak sanaan lain yang mendukung pelaksanaan tugas utama instansi

Menurut LAN dan BPKP menyebutkan bahwa agar LAKIP dapat lebih berguna sebagai umpan balik bagi pihak-pihak yang berkepentingan, maka bentuk dan isinya diseragamkan tanpa mengabaikan keunikan masing-masing instansi pemerintah. Penyeragaman dimaksudkan untuk pelaporan yang bersifat rutin, sehingga evaluasi dapat dilakukan secara rutin. LAKIP dimasukkan pada kategori rutin, karena disusun dan disampaikan kepada pihak-pihak berkepentingan setahun sekah.

Haryono dkk (2004 : 123) menyebutkan bahwa LAKIP sebagai media akuntabilitas, sangat bermanfaat untuk tujuan-tujuan:

kembali kepada pencapaian hasil.

b. Menentukan perubahan-perubahan yang diperlukan guna memperbaiki keadaan.

c. Menguasai perkembangan kegiatan atau pelaksanaan tugas. d. Menilai unit-unit atau cabang kegiatan.

e. Meningkatkan usaha-usaha agar misi dapat dilaksanakan dengan berhasil.

f. Meningkatkan usaha-usaha dalam mencapai tujuan jangka panjang. Astuti (2011) menyebutkan bahwa berkaitan dengan Laporan Akuntabilitas, perlu diperhatikan beberapa ciri laporan yang baik seperti

a. Relevan b. Tepat waktu

c. Dapat dipercaya/diandalkan

d. Mudah dimengerti Oelas dan cermat)

e. Dalam bentuk yang menarik (tegas dan konsisten) f. Lengkap

g. Netral

h. Mengikuti standar laporan yang ditetapkan

LAN dan BPKP menyebutkan bahwa, LAKIP yang baik diharapkan dapat bermanfaat untuk:

a. Peningkatan akuntabilitas intansi.

b. Umpan balik baik peningkatan kinerja instansi pemerintah.

organisasi instansi.

d. Meningkatkan kredibilitas instansi di mata instansi yang lebih tinggi dan akhirnya meningkatkan kepercayaan masyarakat terhadap instansi.

e. Mengetahui dan menilai keberhasilan dan kegagalan dalam melaksanakan tugas dan tanggung jawab instansi.

f. Mendorong instansi pemerintah untuk menyelenggarakan tugas umum pemerintahan dan pembangunan secara baik, sesuai ketentuan peraturan perundangan yang berlaku kebijakan yang transparan, dan dapat dipertanggungjawabkan kepada masyarakat. g. Menjadikan instansi pemerintah yang akuntabel sehingga dapat

beroperasi secara efisien, efektif dan responsive terhadap aspirasi masyarakat dan lingkungannya.

LAN dan BPKP mengatakan bahwa arti pentingnya LAKIP antara lain:

a. Sebagai media hubungan kerja orgsanisasi yang berisi informasi dan data yang telah diolah.

b. Sebagai wujud tertulis pertanggungjawaban suatu organisasi instansi kepada pemberi delegasi wewenang dan mandate.

atau pemberi wewenang, yang akhirnya bermuara kepada Presiden untuk selanjutnya menjadi pertanggungjawaban kepada masyarakat (public accountability) yang perlu dilakukan secara periodik dan melembaga. d. Sebagai media informasi, tentang sejauh mana penerapan prinsip-prinsip

good governance termasuk penerapan fungsi-fungsi manajemen secara benar di instansi yang bersangkutan. Dalah satu fungsi manajemen adalah pelaporan, yang merupakan alas untuk evaluasi diri sendiri guna perbaikan manajemen itu sendiri.

2.2 Tinjauan Penelitian Terdahulu

Penelitian yang berkaitan dengan akuntabilitas kinerja di instansi pemerintah telah dilakukan oleh beberapa peneliti sebelumnya, antara lain sebagai berikut:

sistem informasi, kesulitan menentukan ukuran kinerja, komitmen manajemen, otoritas pengambilan keputusan, pelatihan,dan mandat legislatif. Sedangkan untuk variabel dependen yang digunakan adalah pengembangan sistem pengukuran, sistem outcomes yang terdiri dari akuntabilitas yang lebih baik, pengambilan keputusan yang lebih baik, dan peningkatan, kinerja pemerintah. Dan variabel moderat yang digunakan adalah kinerja dan hasil tindakan pemerintah, dan pelayanan senior eksekutif

Hasil dari penelitian ini menunjukkan bahwa faktor-faktor organisasi seperti komitmen manajemen, otoritas pengambilan keputusan, dan pelatihan dalam teknik pengukuran kinerja memiliki pengaruh positif yang signifikan pada pengembangan sistem pengukuran, akuntabilitas kinerja, dan penggunaan informasi kinerja. Kemudian keterbatasan sistem informasi dan kesulitan menentukan ukuran kinerja berperan penting dalam implementasi sistem pengukuran. Serta pengukuran kinerja dan akuntabilitas positif terkait dengan penggunaan informasi kinerja untuk berbagai kebutuhan. Namun dalam penelitian ini, Cavalluzzo dan Ittner tidak dapat membuktikan pengaruh negatif antara keterbatasan sistem informasi dan kesulitan menentukan ukuran kinerja terhadap pengembangan sistem pengukuran, akuntabilitas, dan penggunaan informasi kinerja.

DIY. Penelitian ini menggunakan analisis regresi berganda. Variabel independen yang digunakan dalam penelitian ini terdiri dari keterbatasan sistem informasi, kesulitan menentukan ukuran kinerja, komitmen manajemen, otoritas pengambilan keputusan, pelatihan, budaya organisasi. Sedangkan untuk variabel dependen, dalam penelitian ini adalah pengembangan sistem pengukuran, akuntabilitas, dan penggunaan informasi kinerja.

Hasil penelitian menunjukkan bahwa komitmen manajemen, pelatihan, dan budaya organisasi terbukti berpengaruh terhadap pengembangan sistem pengukuran, akuntabilitas, dan penggunaan informasi kinerja. Namun tidak dengan otoritas pengambilan keputusan yang terbukti berpengaruh terhadap akuntabilitas kinerja, dan penggunaan informasi kinerja dan keterbatasan sistem informasi terbukti tidak berpengaruh. Di lain pihak, kesulitan menentukan ukuran kinerja terbukti berpengaruh negatif terhadap pengembangan sistem pengukuran kinerja namun tidak terhadap akuntabilitas kinerja dan penggunaan informasi kinerja. Pengembangan sistem pengukuran kinerja terbukti berpengaruh positif secara langsung terhadap akuntabilitas kinerja dan penggunaan penggunaan informasi kinerja, serta berpengaruh signifikan secara tidak langsung terhadap penggunaan informasi kinerja melalui akuntabilitas kinerja.

purposive sampling yang pemilihan sampelnya tidak secara acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Sedangkan alat analisis yang digunakan dalam penelitian ini adalah regresi berganda.

Hasil penelitian menunjukkan bahwa terdapat pengaruh yang signifikan antara keterbatasan sistem informasi, kesulitan dalam menentukan tolak ukur kinerja, dan komitmen organisasi secara bersamaan pada sistem pengukuran kinerja, akuntabilitas kinerja. Secara parsial, terbukti ada pengaruh yang signifikan antara keterbatasan sistem informasi dan komitmen organisasi untuk akuntabilitas kinerja dan dimana sistem pengukuran kinerja mempengaruhi penggunaan informasi kinerja melalui akuntabilitas kinerja. Hasil penelitian juga menunjukkan bahwa kesulitan menentukkan ukuran kinerja tidak berpengaruh signifikan terhadap sistem pengukuran kinerja dan akuntabilitas kinerja. Dan tidak ada pengaruh yang signifikan antara sistem pengukuran kinerja dan akuntabilitas kinerja.

tertentu untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Sedangkan alas analisis yang digunakan dalam penelitian ini adalah regresi berganda.

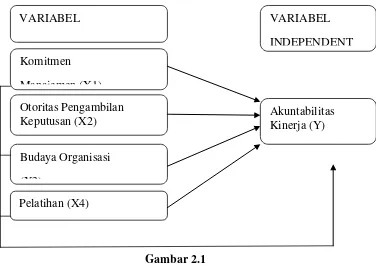

2.3 Kerangka Konseptual

Akuntabilitas kinerja di instansi pemerintah merupakan hal yang sangat penting untuk mengukur seberapa jauh keberhasilan dalam mengelola organisasi. Akuntabilitas kinerja memberikan gambaran umum mengenai organisasi tersebut dan menunjukkan ukuran prestasi yang telah dicapai oleh organisasi tersebut. Ada banyak faktor yang berpengaruh terhadap terwujudnya akuntabilitas kinerja, diantaranya adalah komitmen manajemen, otoritas pengambilan keputusan, budaya organisasi, dan pelatihan.

Gambar 2.1

Faktor-faktor yang mempengaruhi terwujudnya akuntabilitas kinerja di instansi pemerintah

Konsep tentang komimen manajemen berkaitan erat dengan kondisi keterikatan kerja yang dirasakan karyawan, sehingga dapat menciptakan organisasi dengan kinerja tinggi untuk mencapai tujuan organisasi. Organisasi dengan komitmen manajemen yang kuat dari pimpinan dan bawahannya dan seluruh keanggotaan di dalam organisasi tersebut, maka akan lebih mudah untuk mencapai hasil yang diinginkan untuk menghasilkan kinerja yang lebih baik, dibanding dengan organisasi yang tidak memiliki komitmen manajemen.

Pendelegasian otoritas pengambilan keputusan dari pimpinan kepada bawahannya dalam organisasi dapat meningkatkan suatu kreatifitas dan suatu tindakan dalam melakukan perubahan serta inovasi dalam suatu organisasi, serta dapat meningkatkan akuntabilitas kinerja diantara personil

VARIABEL

Komitmen Manajemen (X1) Otoritas Pengambilan Keputusan (X2) Budaya Organisasi (X3)

Pelatihan (X4)

VARIABEL INDEPENDENT

organisasi sektor publik yang dapat meningkatkan kualitas pelayanan publik.

Pegawai dalam suatu organisasi tidak terlepas dari norma yang berlaku di dalam organisasi. Budaya organisasi selalu diharapkan baik agar dapat memacu organisasi ke arah yang lebih baik. Budaya organisasi yang baik, maka memberi dampak bahwa kinerja organisasi tersebut baik juga.

Nurkhamid (2008) menyatakan bahwa “pelatihan yang diberikan kepada personil organisasi juga dapat meningkatkan komunikasi antar divisi dan departemen tentang pelayanan publik, kinerja, serta pengukuran kinerja yang dapat berpengaruh terhadap terwujudnya akuntabilitas kinerja”.

2.4 Hipotesis Penelitian

Hipotesis memperilhatkan hubungan tertentu antara dua variabel atau lebih. Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

2.4.1Hubungan Antara Komitmen Manajemen Dengan

Akuntabilitas Kinerja

rencana yang dianggap bernilai, menolak sumberdaya yang menghambat inovasi, dan memberikan dukungan politis yang diperlukan untuk memotivasiatau menekan pars individu atau pihak lain yang menolak keberadaan inovasi”. Dengan demikian, keberadaan komitmen manajemen yang tinggi akanmeningkatkan akuntabilitas kinerja (Artley, 2001).

Penelitian yang dilakukan oleh Calluzo dan Itner pads tahun 2003 dan penelitian yang dilakukan oleh Nurkhamid pads tahun 2008 membuktikan bahwa komitmen manajemen berpengaruh positif terhadap akuntabilitas kinerja yang dihasilkan oleh implementasi sistem pengukuran kinerja. Hal ini juga didukung oleh penelitian yang dilakukan oleh Astuti (2011) yang menyatakan bahwa komitmen manajemen berpengaruh positif terhadap akuntabilitas kinerja. Rumusan hipotesis antara komitmen manajemen dengan akuntabilitas kinerja:

Hl: Komitmen manajemen berpengaruh terhadap akuntanbilitas kinerja

2.4.2 Hubungan Antara Otoritas Pengambilan Keputusan Dengan Akuntabilitas Kinerja

suatu kreatifitas dan suatu tindakan dalam melakukan perubahan serta inovasi dalam suatu organisasi, serta dapat meningkatkan akuntabilitas kineda diantara personil organisasi sektor publik yang dapat meningkatkan kualitas pelayanan publik.

Artley (2001) menyatakan bahwa “otoritas pengambilan keputusan jugamerupakan faktor yang mempengaruhi terwujudnya akuntabilitas kinerja”.Selanjutnya Calhliz/o dan Itner (2003) telah membuktikan bahwa otoritas pengambilan keputusan yang diberikan kepada pihak manajemen berpengaruh positif akuntabilitas kinerja yang dihasilkan oleh implementasi sistem pengukuran kinerja. Hal ini juga di dukung oleh penelitian yang dilakukan oleh Astuti (2011) yang menyatakan bahwa otoritas pengambilan keputusan berpengaruh positifterhadap akuntabilitas kinerja. Rumusan hipotesis antara otoritas pengambilan keputusan dengan akuntabilitas kinerja :

2.4.3 Hubungan Antara Budaya Organisasi Dengan Akuntabilitas Kinerja

Nurkhamid (2008) menyatakan bahwa “budaya organisasi merupakan nilai dan kepercayaan bersama yang menjadi ciri identitas organisasi, yang terdiri dari sekumpulan sikap, pengalaman, kepercayaan, dan nilai dalam suatu organisasi”.

Pegawai dalam suatu organisasi tidak terlepas dari norma yang berlaku di dalam organisasi. Suatu norma dalam organisasi sudah menjadi budaya dalam organisasi, yang dapat mempengaruhi cara pegawai bertingkah laku, bekerja, dan berinteraksi dengan pegawai lain. Dalam setiap organisasi, keberhasilan suatu organisasi tersebut dilihat dari budaya organisasi. Budaya organisasi diharapkan baik, karena budaya organisasi berhubungan dengan keberhasilan suatu organisasi dalam mencapai tujuan. Terkait dengan akuntabilitas kinerja, Nurkhamid (2008) telah membuktikan bahwa budaya organisasi terbukti berpengaruh terhadapakuntabilitas kinerja. Rumusan hipotesis antara budaya organisasi dengan akuntabilitas kinerja :

2.4.4 Hubungan antara pelatihan dengan akuntabilitas kinerja

The Urban Institute(2002) dalam Nurkhamid (2008) mengungkapkan“personil organisasi yang memiliki pemahaman dan kemampuan teknis, yang berkaitan dengan implementasi sistem pengukuran kinerja akan dapat membantu menyukseskan implementasi sistem pengukuran kinerja tersebut”. Shields (1995) dalam Calluzzo dan Inner (2003) berpendapat bahwa “pelatihan dalam pembuatan, implementasi, dan penggunaan inovasi akuntansi manajemen memungkinkan organisasi memperjelas hubungan antara praktek-praktek baru dengan sasaran organisasi”. Kondisi ini akan menjadikan para pegawai dapat memahami, menerima dan merasakan secara nyaman inovasi, dan mengurangi perasaan tertekan atau kebingungan.

Artley (2001) menyatakan bahwa pelatihan berpengaruh terhadap terwujudnya akuntabilitas kinerja. Penelitian selanjutnya juga dilakukan oleh Cavaluzzo dan Ittner (2003) serta Nurkhamid (2008) yang telah membuktikan bahwa pelatihan yang diberikan kepada pihak manajemen berpengaruh positif terhadap akuntabilitas kinerja yang dihasilkan oleh implementasi sistem pengukuran kinerja. Rumusan hipotesis antara pelatihan dengan akuntabilitas kinerja:

BAB III

METODE PENELITIAN

3.1 Jenis penelitian

Desain penelitian menurut Erlina (2011 : 73) ialah “cetak biru bagi pengumpulan, pengukuran, dan penganalisisan data”. Dalam penelitian ini, peneliti menggunakan desain penelitian kausal yaitu “penelitian yang bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variable” (Erlina, 2011 : 20). Penelitian ini dilakukan untuk mengetahui dan membuktikan hubungan komitmen manajemen, otoritas pengambilan keputusan, budaya organisasi, dan pelatihan sebagai variabel independen terhadap akuntabilitas kinerja sebagai variabel dependen.

3.2 Definisi Operasional

Variabel yang digunakan dalam penelitian ini terdiri dari variabelindependen (bebas) dan variabel dependen (terikat). Variabel yang menghubungkan variabel satu dengan variabel lainnya dalam penelitian ini dapat dibedakan sebagai berikut

3.2.1 Variabel Independen

Variabel independen dalam penelitian ini adalah:

3.2.1.1 Komitmen Manajemen

Variabel ini mengungkapkan tingkat komitmen manajemen suatu organisasi dalam menghasilkan kineda yang lebih baik yang dapat meningkatkan akuntabilitas kinerja. Variabel ini diukur berdasarkan jawaban responden dengan menggunakan 8 instrumen pemyataan yang dikembangkan dari penelitian Nurkhamid (2008) dengan menggunakan skala Likert 1 (sangat tidak setuju) sampai dengan 5 (sangat setuju).

3.2.1.2 Otoritas Pengambilan Keputusan

3.2.1.3 Budaya Organisasi

Variabel ini merupakan nilai yang menjadi ciri identitas organisasi yang selalu berhubungan dengan berhasil atau tidaknya organisasi tersebut dalam mencapai tujuannnya. Oleh karena itu, budaya organisasi selalu diharapkan baik agar dapat memacu organisasi ke arah yang lebih baik. Variabel ini diukur berdasarkan jawaban responden dengan menggunakan 6 instrumen pernyataanyang dikembangkan dari penelitian Nurkhamid (2008) dengan menggunakan Skala Likert 1 (sangat tidak setuju) sampai dengan 5 (sangat setuju).

3.2.1.4 Pelatihan

3.2.2 Variabel Dependen

Variabel dependen menurut Erlina (2011 ; 36) yaitu “variabel yang dipengaruhi atau menjadi akibat karena adanya variabel independen”. Variabel dependen dalam penelitian ini adalah:

3.2.2.1 Akuntabilitas Kinerja

Variabel ini menunjukkan tingkat akuntabilitas kinerja yang telah dilakukan pars pimpinan dan staff suatu organisasi. Variabel ini diukur berdasarkan jawaban responden dengan menggunakan 4 instrumenpernyataan yang dikembangkan dari penelitian Nurkhamid (2008) dengan menggunakan Skala Likert 1 (sangat tidak setuju) sampai dengan 5 (sangat setuju).

3.3 Skala Pengukuran Variabel

Variabel

1. Pimpinan selalu menunjukkan komitmen yang kuat untuk mencapai hasil suatu prograni/kegiatan/proyek 2. Pimpinan selalu

mengalokasikan sumber daya yang ada seperti dana, SDM, dan waktu untuk digunakan dalam pengukuran kinerja 3. Pimpinan selalu menugaskan

organisasi

stafnya untuk mengevaluasi kinerja programnya

4. Pimpinan selalu menugaskan masing-masing unit kerjanya untuk mengevaluasi kinerja programnya

5. Organisasi selalu

mengumpulkan data yang akurat dan dapat dipercaya untuk digunakan dalam pengukuran kinerja

6. Organisasi selalu

menggunakan pembanding atau kriteria (benchmark) yang tepat untuk mengevaluasi kinerja organisasi

7. Kurangnya komitmen atau dukungan dari pimpinan untuk menggunakan informasi kinerja tidak menghalangi implementasi system pengukuran kinerja di instansi saya

Otoritas Pengambilan Keputusan

Calluzo dan Itner (2003) otoritas atau hak untuk membuat

Pegawai memiliki otoritas dalam membuat keputusan yang

diperlukan untuk membantu organisasi mencapai berbagai tujuan strategis nilai dalam suatu organisasi.

1. Pimpinan selalu melakukan inovasi dan perubahan

organisasi untuk meningkatkan kinerja organisasi.

2. Pimpinan selalu

berpandangan bahwa informasi kinerja sangat penting dalam mendukung pembuatan keputusan

3. Pegawai selalu menerima inovasi dan perubahan organisasi untuk perbaikan kinerja instansi

4. Pegawai sudah memahami bahwa pengkuran kinerja merupakan alat yang dapat meningkatkan kinerja instansi 5. Organisasi selalu memberikan

imbalan (reward) atas upaya peningkatan kinerja organisasi 6. Organisasi selalu memberikan imbalan (reward) atas upaya pengambilan resiko yakni menggunakan berbagai ide inovatif untuk meningkatkan kinerja organisasi

Pelatihan Nurkhamid (2008)

1. Membuat perencanaan strategis (Renstra)

2. Menentukan tujuan kinerja suatu program/kegiatan/proyek 3. Mengembangkan berbagai indicator kinerja suatu program/kegiatan/proyek 4. Menggunakan informasi kinerja dalam mendukung proses pembuatan keputusan 5. Menghubungkan antara pencapaian kinerja suatu program/kegiatan/proyek dengan tujuan strategis organisasi.

1. Pimpinan dan staf selalu mempertanggungjawabkan (accountable) hasil dari suatu program/kegiatan/proyek yang telah dilakukan.

2. Pegawai selalu menerima pengakuan positif atas perannya dalam pencapaian tujuan

strategis organisasi

3. Pimpinan dan staf selalu

tindakan

seseorang/badan hukum/pimpinan suatu organisasi kepada pihak yang memiliki hak atau

berkewenangan

bersama-sama dalam mengevaluasi hasil

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

3.4 Populasi dan Sampel Penelitian

Populasi menurut Erlina (2011 : 80) adalah “sekelompok entitas yang lengkap dan dapat berupa orang, kejadian, atau benda yang memiliki karakterisitik tertentu, yang berkaitan dengan masalah penelitian”. Objek penelitian ini adalah SKPD (Satuan Kerja Perangkat Daerah) Dinas Pendapatan, Pengelola Keuangan, dan Aset Daerah Kabupaten Karo.

Populasi dalam penelitian ini adalah seluruh pejabat eselon dua, tiga, dan empat pada SKPD Dinas Pendapatan, Pengelolaan Aset, dan Keuangan Daerah Kabupaten Karo yang berjumlah 43 orang. Teknik pengambilan sampel pada penelitian ini dilakukan dengan metode sensus.

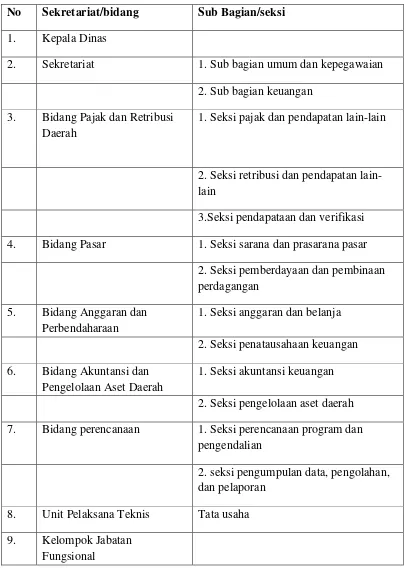

No Sekretariat/bidang Sub Bagian/seksi 1. Kepala Dinas

2. Sekretariat 1. Sub bagian umum dan kepegawaian 2. Sub bagian keuangan

3. Bidang Pajak dan Retribusi Daerah

1. Seksi pajak dan pendapatan lain-lain

2. Seksi retribusi dan pendapatan lain-lain

3.Seksi pendapataan dan verifikasi 4. Bidang Pasar 1. Seksi sarana dan prasarana pasar

2. Seksi pemberdayaan dan pembinaan perdagangan

5. Bidang Anggaran dan Perbendaharaan

1. Seksi anggaran dan belanja 2. Seksi penatausahaan keuangan 6. Bidang Akuntansi dan

Pengelolaan Aset Daerah

1. Seksi akuntansi keuangan 2. Seksi pengelolaan aset daerah 7. Bidang perencanaan 1. Seksi perencanaan program dan

pengendalian

2. seksi pengumpulan data, pengolahan, dan pelaporan

8. Unit Pelaksana Teknis Tata usaha 9. Kelompok Jabatan

Fungsional

Tabel 3.2

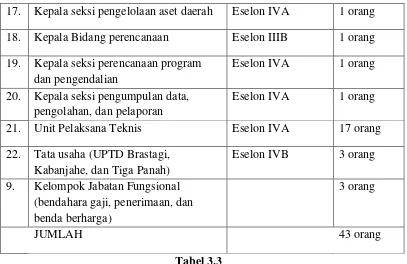

Berdasarkan kesesuaian antara Peraturan Pemerintah Republik Indonesia Nomor 41 Tahun 2007 tentang organisasi perangkat daerah dengan Peraturan Bupati Karo No.178, maka Struktur organsisasi di dalam Dinas Pendapatan Pengelolaan aset dan Keuangan Daerah Kabupaten Karo dapat dilihat dari fungsi, kedudukan dan eselonisasi pada tabel 3.3 sebagai berikut :

No Sekretariat/bidang jabatan jumlah

1. Kepala Dinas Eselon IIB 1 orang

2. Sekretariat Eselon IIIA 1 orang

3. Sekretariat Sub bagian umum dan kepegawaian

Eselon IVA 1 orang 4. Sekretariat Sub bagian keuangan Eselon IVA 1 orang 5. Kepala Bidang Pajak dan Retribusi

Daerah

Eselon IIIB 1 orang 6. Kepala seksi pajak pendapatan dan

lain-lain

Eselon IVA 1 orang 7. Kepala seksi retribusi dan lain-lain Eselon IVA 1 orang 8. Kepala seksi pendapatan dan verifikasi Eselon IVA 1 orang 9. Kepala Bidang Pasar Eselon IIIB 1 orang 10. Kepala seksi sarana dan prasarana

pasar

Eselon IVA 1 orang 11. Kepala seksi pemberdayaan dan

pembinaan perdagangan

Eselon IVA 1 orang 12. Kepala Bidang Anggaran dan

Perbendaharaan

Eselon IIIB 1 orang 13. Kepala seksi anggaran dan belanja Eselon IVA 1 orang 14. Kepala seksi penatausahaan keuangan Eselon IVA 1 orang 15. Kepala Bidang Akuntansi dan

Pengelolaan Aset Daerah

17. Kepala seksi pengelolaan aset daerah Eselon IVA 1 orang 18. Kepala Bidang perencanaan Eselon IIIB 1 orang 19. Kepala seksi perencanaan program

dan pengendalian

Eselon IVA 1 orang 20. Kepala seksi pengumpulan data,

pengolahan, dan pelaporan

Eselon IVA 1 orang 21. Unit Pelaksana Teknis Eselon IVA 17 orang 22. Tata usaha (UPTD Brastagi,

Kabanjahe, dan Tiga Panah)

Eselon IVB 3 orang 9. Kelompok Jabatan Fungsional

(bendahara gaji, penerimaan, dan benda berharga)

3 orang

JUMLAH 43 orang

Tabel 3.3

Jumlah SKPD DPPKAD kabupaten Karo 3.5 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer.

Data primer merupakan, sumber data penelitian yang diperoleh peneliti secara langsung melalui penyampaian kuesioner kepada responder di lingkungan DPPKAD, yang terdiri dari pejabat eselon di seluruh SKPD di DPPKAD Kabupaten Karo.

3.6 Metode Pengumpulan Data

Kabupaten Deli Serdang. Setiap paket kuisioner terdiri dari dua bagian yang harus dijawab oleh responden. Bagian pertama berisi mengenai informasi umum responden. Bagian kedua adalah pertanyaan yang berhubungan, dengan komitmenmanajemen, otoritas pengambilan keputusan, budaya organisasi, pelatihan, dan akuntabilitas kinerja.

Cara pengisian kuesioner adalah dengan memilih salah satu angka antara 1 sampai dengan 5 dengan memberi tanda (~) yang berhubungan dengan item-item pertanyaan yang telah disediakan. Khusus untuk variabel pelatihan, diukur denganmenggunakan variabel dummy, dimana angka 0 untuk SKPD yang tidak memberikan pelatihan kepada pegawai, dan angka 1 untuk yang memberikan pelatihan.

3.7 Teknik Analisis

Teknik analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang mengunakan regresi linier berganda dan menggunakan SPSS. Tahapan yang dilakukan dalam analisis data penelitian ini adalah:

3.7.1 Statistik Deskriptif

3.7.2 Uji Kualitas Data

Penelitian yang mengukur variabel dengan menggunakan instrumen dalamkuesioner harus dilakukan pengujian kualitas terhadap data yang diperoleh dengan uji validitas dan reliabilitas. Uji validitas dan reabilitas dilakukan untuk mengetahui ketepatan alai ukur dalam mengukur objek yang diteliti.

3.7.2.1 Uji Validitas

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas dalam penelitian ini menggunakan correlate bivariate antara tiap skor item pernyataan dengan skor total variabel. Hasil analisis correlate bivariate dengan melihat output Pearson Correlation (Ghozali, 2006). Apabila Nilai r hitung> r tabel maka instrumen yang digunakan dinyatakan valid. Dan Apabila tingkat signifikansinya kurang dari 0,05 maka instrument yang digunakan tidak valid.

3.7.2.2 Uji Reliabilitas

Uji realiabilitas dilakukan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan

variabel dapat dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0.60 dalam Ghozali (2006). Hasil uji reliabilitas kuesioner sangat tergantung pada kesungguhan responder dalam menjawab semua item pertanyaan penelitian.

3.7.3 Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis terlebih dahulu dilakukan uji asumsi klasik. Uji asumsi klasik yang dilakukan meliputi uji normalitas, uji multikolinearitas, uji heterokedastisitas.

3.7.3.1 Uji Normalitas

Uji normalitas yang digunakan adalah untuk mengatahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Menurut Ghozali (2006:110), ada dua cars untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan analisis statistik.

Grafik histogram membandingkan antara, data observasi dengan distribusi yang mendekati normal. Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data residual akan dibandingkan dengjri-garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Penelitian ini jugs menggunakan analisis statistik dengan uji

tersebut mendekati atau merupakan distribusi normal berdasarkan uji

Kolmogorov Smirnov dapat dilihat dari:

1. Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

2. Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal (Ghozali, 2006:115).

3.7.3.2Uji Heterokedastisitas

Uji i heterokedastisitas bertujuan untuk menguji apakah model regresi memiliki ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika vatriance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homokedastisitas dan jika bubcda disebut Heterokedastisitas. Model regresi yang baik adalah model yang Homokedastisitas. Deteksi ada atau tidaknya heteroskedstisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scarrteplot dengan dasar analisis:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

3.7.3.3 Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui apakah model regresi memiliki korelasi antar variabel bebas (variabel independen). Pada model regresi yang baik seharusnya tidak memiliki korelasi antar variabel independennya. Salah satu cara yang dapat dilakukan untuk menguji multikolinearitas adalah dengan melihat nilai

tolerance dan lawannya Variance Inflation Factor (VIF). Batasan umum yang dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance <0,01 atau sama dengan VIF > 10 (Ghozali,2006:91).

3.7.4 Pengujian Hipotesis

Penelitian ini manggunakan model regresi linier berganda, yakni model regresi yang memiliki lebih dari satu variabel independen. Model regresi linier berganda clikatakan baik apabila memenuhi asumsi normalitas data serta bebas dari asumsi – asumsi klasik statistik baik multikolinearitas dan heterokedastisitas.

3.7.4.1 Analisis Regresi Berganda

Y = a + b1X1 +b2X2 + b3X3 + b4X4 + e

Keterangan

Y = Akuntabilitas Kinerja

a = Konstanta

X, = Komitmen Manajemen

X2 = Otoritas Pengambilan Keputusan

X3 = Budaya Organisasi

X4 = Pelatihan

bi,b2,b3,b4 = Koefisien regresi

e = variabel pengganggu

3.7.4.2 Uji Koefisien Determinasi (R2)