INFORMASI AKUNTANSI

(Studi Empiris Pada Baitul Maal Wat Tamwil Wilayah Daerah Istimewa Yogyakarta)

THE INFLUENCE OF TOP MANAGEMENT SUPPORT, TRAINING OF USERS OF THE SYSTEM, FORMALIZATION OF SYSTEM

DEVELOPMENT, ORGANIZATIONAL SIZE, AND USER INVOLVEMENT IN THE DEVELOPMENT OF THE SYSTEM ON THE PERFORMANCE OF

THE ACCOUNTING INFORMATION SYSTEM

(Empirical Study at the Baitul Maal Wat Tamwil Territory Daerah Istimewa Yogyakarta)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada

Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh :

GIRINDRA PRAWITA DEVI 20130420156

FAKULTAS EKONOMI DAN BISNIS

INFORMASI AKUNTANSI

(Studi Empiris Pada Baitul Maal Wat Tamwil Wilayah Daerah Istimewa Yogyakarta)

THE INFLUENCE OF TOP MANAGEMENT SUPPORT, TRAINING OF USERS OF THE SYSTEM, FORMALIZATION OF SYSTEM

DEVELOPMENT, ORGANIZATIONAL SIZE, AND USER INVOLVEMENT IN THE DEVELOPMENT OF THE SYSTEM ON THE PERFORMANCE OF

THE ACCOUNTING INFORMATION SYSTEM

(Empirical Study at the Baitul Maal Wat Tamwil Territory Daerah Istimewa Yogyakarta)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada

Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh :

GIRINDRA PRAWITA DEVI 20130420156

FAKULTAS EKONOMI DAN BISNIS

( QS. Al – Baqarah : 286 )

“Sesungguhnya jika kamu bersyukur, pasti Kami akan menambah (nikmat)

kepadamu, dan jika kamu mengingkari (nikmat-Ku), maka sesungguhnya azab-Ku

sangat pedih ”

( QS. Ibrahim : 7)

“Ada tiga hal mendasar untuk mencapai segala yang Anda inginkan, yaitu usaha

yang sungguh – sungguh, konsentrasi dan fokus, dan menggunakan akal sehat”

- Thomas Alfa Edison –

“Don’t say I can’t, but say I will learn till I can. Act and believe, I always try to deliver the best, but I always put my faith on God to do the rest”

telah menjadi takdirku memang begitu berharga, namun semua itu tidak dijadikan penyesalan akan tetapi dijadikan pembelajaran. Terimakasih Ya Allah atas kesempatan yang telah Kau berikan kepadaku. Karya kecil ini aku persembahkan untuk :

Kedua Orangtuaku Tersayang :

Joko Sutiyanto

Hesti Handayani

Saudara Kandung Laki – lakiku Tersayang :

Yoga PramandaJati Almamater Tercinta :

Program StudiAkuntansi

Fakultas Ekonomi dan Bisnis

HALAMAN MOTTO ... v

1. Kinerja Sistem Informasi Akuntansi ... 11

2. Faktor-faktor yang Memengaruhi Kinerja Sistem Informasi Akuntansi ... 13

3. Dukungan Manajemen Puncak... 14

4. Pelatihan Pemakai Sistem ... 15

5. Formalisasi Pengembangan Sistem ... 16

6. Ukuran Organisasi ... 17

7. Keterlibatan Pemakai dalam Pengembangan Sistem ... 17

B. Hasil Penelitian Terdahulu ... 18

C. Hipotesis ... 21

D. Model Penelitian ... 27

BAB III METODE PENELITIAN... 28

A. Obyek dan Subyek Penelitian ... 28

B. Teknik Pengambilan Sampel ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

A. Gambaran Umum Obyek dan Subyek Penelitian ... 44

B.Hasil Uji Kualitas Instrumen Data ... 49

C. Hasil Uji Asumsi Klasik ... 54

D. Hasil Penelitian (UjiHipotesis) ... 57

E. Pembahasan ... 62

BAB V SIMPULAN, SARAN DAN KETERBATASAN ... 69

A. Simpulan ... 69

B. Saran ... 70

C. Keterbatasan Penelitian ... ... 70 DAFTAR PUSTAKA

4.3. Data Karakteristik Responden ... 47

4.4. Hasil Uji Statistik Deskriptif ... 48

4.5. Hasil Uji Outliers Ke – 1 ... 49

4.6. Hasil Uji Reliabilitas ... 51

4.7. Hasil Uji Validitas ... 52

4.8. Hasil Uji Normalitas ... 54

4.9. Hasil Uji Multikolinieritas ... 55

4.10. Hasil Uji Heteroskedastisitas ... 56

4.11. Hasil Uji Regresi ... 57

4.12. Hasil Uji Koefisien Determinasi ... 58

4.13. Hasil Uji Nilai F ... 58

4.14. Hasil Uji Nilai t ... 59

LAMPIRAN 2 DATA HASIL PENELITIAN

LAMPIRAN 3 DAFTAR OBYEK PENELITIAN di BMT

LAMPIRAN 4 HASIL UJI STATISTIK DESKRIPTIF

LAMPIRAN 5 HASIL UJI VALIDITAS VARIABEL DUKUNGAN

MANAJEMEN PUNCAK

LAMPIRAN 6 HASIL UJI VALIDITAS VARIABEL PELATIHAN PEMAKAI

SISTEM

LAMPIRAN 7 HASIL UJI VALIDITAS VARIABEL FORMALISASI

PENGEMBANGAN SISTEM

LAMPIRAN 8 HASIL UJI VALIDITAS VARIABEL UKURAN ORGANISASI

LAMPIRAN 9 HASIL UJI VALIDITAS VARIABEL KETERLIBATAN

PEMAKAI DALAM PENGEMBANGAN SISTEM

LAMPIRAN 10 HASIL UJI VALIDITAS VARIABEL KINERJA SISTEM

INFORMASI AKUNTANSI

LAMPIRAN 11 HASIL UJI RELIABILITAS

LAMPIRAN 12 HASIL UJI ASUMSI KLASIK

the development of the system on the performance of accounting information systems. This research method using purposive sampling. Purposive sampling is a sampling technique with a certain consideration determination. The population in this study are employees of BMT in territory of Daerah Istimewa Yogyakarta, which routine operations by using a computer. The sample in this research is 85 respondents, but the data can be processed is 74 respondents. The analytical tool used in this research is multiple regression using SPSS version 16.

The test results in this study indicate that top management support, training of users of the system, formalization of system development, and the involvement of users in system development had no significant impact on the performance of accounting information systems. As for the size of the organization have a significant impact positively on the performance of accounting information systems.

Dewasa ini, perkembangan teknologi sudah semakin berkembang

dengan cepat, canggih, dan dengan pesat. Hal tersebut ditandai dengan

munculnya berbagai macam perangkat teknologi yang digunakan di

berbagai kalangan, mulai dari anak-anak, remaja, dewasa, sosial maupun

organisasi. Perkembangan teknologi tersebut penggunaannya juga semakin

mudah, sehingga bisa digunakan oleh berbagai kalangan. Perkembangan

informasi tersebut juga turut berkembang dalam bidang informasi

akuntansi dalam sebuah instansi atau organisasi. Karena informasi

akuntansi yang dihasilkan dari sebuah instansi merupakan jantung bagi

instansi tersebut, maka informasi yang dihasilkan akan digunakan bagi

pihak–pihak yang berkepentingan, seperti pihak internal dan pihak

eksternal. Sehingga pihak–pihak yang berkepentingan tersebut akan

merasa puas dengan sajian informasi tersebut.

Pada masa sekarang ini, banyak instansi yang melakukan

persaingan supaya instansi tersebut bisa tetap eksis. Dengan adanya sistem

informasi, maka sebuah instansi akan dengan mudah dalam meningkatkan

kinerja dan lebih mampu lagi dalam melakukan pengendalian. Sistem

informasi yang telah berkembang pesat tersebut tentunya telah didukung

dengan sistem yang terkomputerisasi. Setiap instansi tentunya menerapkan

diterapkan sesuai dengan kebutuhan instansi. Sehingga di tiap–tiap

instansi memiliki sistem informasi yang berbeda–beda, sesuai dengan

kebutuhan instansi.

Persaingan antar instansi mulai harus diperhatikan secara sungguh–

sunguh, supaya suatu instansi tetap menjadi instansi yang kompetitif demi

menjawab setiap tantangan dari masyarakat. Serta tetap menjadi instansi

unggulan yang diharapkan oleh masyarakat. Oleh karena itu, dengan

adanya dukungan sistem informasi dan teknologi yang terkomputerisasi

sangat memudahkan bagi instansi dalam meningkatkan tingkat kinerjanya.

Setiap instansi dituntut untuk bisa memberikan suatu informasi

yang akurat dan terpercaya untuk digunakan bagi pihak–pihak yang

berkepentingan. Informasi tersebut tentunya dari hasil olahan data–data

instansi yang telah disusun menjadi informasi akuntansi yang akurat dan

terpercaya. Informasi yang dihasilkan tentunya diolah dengan

menggunakan sistem yang telah ditetapkan oleh instansi. Dengan adanya

informasi akuntansi yang dihasilkan oleh instansi, maka dibuatlah sebuah

sistem yang disebut dengan sistem informasi akuntansi. Sistem informasi

akuntansi merupakan sebuah sistem yang telah dirancang oleh suatu

instansi untuk menghasilkan informasi akuntansi yang akurat dan

terpercaya.

Sistem informasi akuntansi juga telah diterapkan di dalam industri

lembaga keuangan, yaitu Baitul Maal Wat Tamwil (BMT). Dalam industri

nasabah. Dengan informasi yang tersaji secara terstruktur dan baik, akan

membantu nasabah dalam melakukan kegiatan yang berhubungan dengan

BMT. Misalnya dalam menyelesaikan berbagai jenis transaksi. Dalam

BMT, pelayanan harus diutamakan, karena pelayanan berhubungan

langsung dengan nasabah, oleh karena itu, nasabah tentunya menginginkan

informasi yang sangat detail.

Bebagai jenis transaksi yang ditawarkan oleh BMT pada masa

sekarang ini semakin beraneka ragam. Oleh karena itu, karyawan BMT

dituntut untuk bisa menguasai sistem informasi yang telah dirancang.

Ketepatan dan kecermatan dalam melakukan pekerjaan harus dikuasai oleh

karyawan BMT. Sehingga tingkat kesalahan yang terjadi akan semakin

kecil. Data transaksi yang salah juga dapat menyebabkan pihak–pihak

pengguna menjadi bingung, sehingga pihak pengguna tersebut sulit untuk

membuat keputusan. Karena data yang diolah akan menjadi output bagi

industri lembaga keuangan tersebut. Sehingga selain diperlukan sistem

informasi yang efisien juga dibutuhkan tenaga sumber daya manusia yang

kompeten dalam menggunakan sistem informasi yang telah dirancang. Hal

tersebut sesuai dengan QS. Al-Ahqaf:19, yaitu :

Artinya :

“ Dan bagi masing-masing mereka derajat menurut apa yang telah

mereka kerjakan dan agar Allah mencukupkan bagi mereka (balasan)

Ayat tersebut menjelaskan bahwa, Allah SWT akan memberikan

balasan kepada seluruh umat atas seluruh perbuatan yang dikerjakan di

dunia. Baik itu pekerjaan yang baik maupun pekerjaan yang buruk. Hal

tersebut juga berdampak pada pekerjaan yang sedang dilakukan di suatu

instansi. Apabila karyawan yang bekerja melakukan pekerjaannya dengan

tulus, baik, serta ikhlas, maka akan berdampak pula pada insatansi

karyawan tersebut. Akan tetapi, apabila karyawan yang memiliki ilmu

lebih tetapi tidak diaplikasikan untuk pekerjaannya, maka akan membuat

pekerjaannya menjadi kacau. Sehingga, instansi tempat karyawan bekerja

tersebut juga tidak akan mengalami kemajuan.

Semakin tahun, ada banyak lembaga keuangan yang dapat

menghimpun dana dari masyarakat. Baitul Maal Wat Tamwil adalah salah

satunya. Baitul Maal Wat Tamwil atau disingkat dengan BMT merupakan

lembaga keuangan yang dapat melakukan kegiatan pengembangan usaha–

usaha produktif dan investasi. Baik dalam meningkatkan kualitas ekonomi

pengusaha mikro dan kecil dengan mendorong kegiatan menabung dan

menunjang pembiayaan kegiatan ekonomi. BMT juga menerima titipan

dana zakat, infaq, dan shadaqah serta mengoptimalkan distribusinya sesuai

dengan peraturan dan amanahnya. Tentunya BMT juga menghasilkan

output yang berupa laporan keuangan. Dari laporan keuangan yang

dihasilkan bisa dilihat apakah kinerja dari BMT tersebut sudah baik

ataukah belum. Hal tersebut dilihat dari pengguna sistem informasi di

Namun, terkadang pengguna dari sistem informasi di BMT salah

dalam menginput nominal, sehingga hal tersebut akan memperlambat

keluarnya laporan keuangan. Kesalahan yang banyak dilakukan adalah

salah dalam menginput nominal, dan jenis transaksi. Tentunya, hal

tersebut perlu perbaikan yang memakan waktu cukup lama, sehingga

ketika jam bekerja telah selesai, pengguna sistem informasi masih

melakukan perbaikan data. Oleh karenanya perlu adanya tindak lanjut

mengenai beberapa faktor yang dapat mendukung kinerja sistem informasi

akuntansi telah diterapkan secara disiplin oleh BMT atau kah faktor–faktor

tersebut belum terlaksana dengan baik.

Terdapat berbagai faktor yang dapat meningkatkan keterampilan

dan kecekatan pengguna sistem informasi dalam mengoperasikan sistem

informasi yang dirancang suatu instansi. Pertama, ialah peranan

manajemen puncak dalam memberikan dukungan kepada karyawan yang

berkaitan dengan sistem informasi akuntansi. Semakin aktif manajemen

puncak dalam memberikan dukungan kepada karyawan, akan semakin

meningkatkan kinerja karyawan. Dengan adanya dukungan yang aktif dari

manajemen puncak, karyawan akan termotivasi dalam menyelesaikan

pekerjaan nya dengan baik.

Kedua, dengan mengikuti pelatihan–pelatihan yang diadakan oleh

perusahaan maupun pihak luar perusahaan. Melalui pelatihan tersebut,

diharapkan pengguna sistem dapat memeroleh pengetahuan yang lebih

penolakan dan kecemasan yang terjadi apabila terdapat penggantian sistem

yang lebih baru. Dari adanya pelatihan tersebut, diharapkan pula

kemampuan teknik personal akan semakin berkembang. Sehingga dengan

berkembangnya kemampuan teknik personal, akan dapat membantu

menyelesaikan pekerjaan dengan mudah dan tepat.

Ketiga, adanya formalisasi pengembangan sistem. Formalisasi

pengembangan sistem merupakan susunan secara terstruktur serta

pendokumentasian pengembangan sistem secara sistematis. Sehingga,

segala sesuatu yang berkaitan dengan sistem informasi akuntansi akan

didokumentasikan dan dikomunikasikan secara jelas mengenai seluruh

kegiatan yang berkaitan dengan sistem informasi akuntansi. Baik itu dari

segi komponen, pengoperasian, maupun tujuan.

Keempat, keterlibatan pemakai dalam pengembangan sistem.

Adanya keterlibatan pemakai dalam pengembangan sistem akan membawa

pengaruh bagi karyawan pengguna sistem. Sehingga keikutsertaan

karyawan dalam proses pengembangan sistem akan memengaruhi motivasi

kinerja karyawan untuk menerima sistem yang lebih baru. Dari

perkembangan sistem yang lebih baru tersebut, pengguna sistem akan

menjadi cepat tanggap dalam pengoperasian sistem yang baru.

Kelima, ukuran organisasi. Ukuran organisasi ditentukan oleh

besarnya jumlah karyawan yang ada di instansi tersebut. Apabila di suatu

instansi memiliki karyawan yang besar, maka segala permasalahan yang

apabila di suatu instansi terdapat karyawan yang memiliki permasalahan

dalam pekerjaannya, maka akan dapat dengan segera dibantu oleh

karyawan lain.

Penelitian terdahulu terkait dengan topik yang sama yang

dilakukan oleh beberapa peneliti dengan berbagai objek, diantaranya

adalah, variabel dukungan manajemen puncak oleh Prabowo dkk (2013)

menyatakan, terdapat pengaruh positif adanya dukungan manajemen

puncak terhadap kinerja sistem informasi akuntansi. Variabel pelatihan

pemakai sistem oleh Septianingrum (2014) menyatakan, pelatihan

pemakai sistem berpengaruh positif terhadap kinerja sistem informasi

akuntansi. Variabel formalisasi pengembangan sistem oleh Handoko dan

Marfuah (2013) menyatakan, terdapat pengaruh positif formalisasi

pengembangan sistem terhadap kinerja sistem informasi akuntansi.

Variabel ukuran organisasi oleh Handoko dan Marfuah (2013)

menyatakan, terdapat pengaruh positif ukuran organisasi terhadap kinerja

sistem informasi akuntansi. Variabel keterlibatan pemakai dalam

pengembangan sistem oleh Hendra dkk (2013) menyatakan, terdapat

pengaruh positif antara keterlibatan pemakai dalam proses pengembangan

sistem terhadap kinerja sistem informasi akuntansi.

Oleh karena itu, peneliti tertarik melakukan penelitian dengan judul

Keterlibatan Pemakai Dalam Pengembangan Sistem Terhadap Kinerja Sistem Informasi Akuntansi“.

Penelitian ini termasuk penelitian kompilasi dari Gustiyan (2014)

dan Septianingrum (2014). Perbedaan penelitian ini dengan penelitian

yang dilakukan oleh Gustiyan (2014) dan Septianingrum (2014) adalah

pada obyek penelitian dan varibel dependen. Obyek penelitian yang

dilakukan oleh Gustiyan (2014) adalah di Bank Perkreditan Rakyat (BPR)

di Tanjung Pinang. Sedangkan untuk variabel independen pada penelitian

Gustiyan (2014) dan Septianingrum (2014) adalah tidak adanya variabel

ukuran organisasi. Sedangkan untuk obyek penelitian yang dilakukan oleh

Septianingrum (2014) adalah di BPJS Ketenagakerjaan Semarang dan

Daerah Istimewa Yogyakarta.

B. Rumusan Masalah

Dari latar belakang yang telah diuraikan, maka rumusan masalah dari

penelitian ini adalah :

1. Apakah dukungan manajemen puncak berpengaruh positif signifikan

terhadap kinerja sistem informasi akuntansi ?

2. Apakah adanya pelatihan pemakai sistem berpengaruh positif

signifikan terhadap kinerja sistem informasi akuntansi ?

3. Apakah formalisasi pengembangan sistem berpengaruh positif

signifikan terhadap kinerja sistem informasi akuntansi ?

4. Apakah ukuran organisasi berpengaruh positif signifikan terhadap

5. Apakah keterlibatan pemakai dalam pengembangan sistem

berpengaruh positif signifikan terhadap kinerja sistem informasi

akuntansi ?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji dan menemukan bukti

empiris bahwa :

1. Pengaruh dukungan manajemen puncak berpengaruh positif signifikan

terhadap kinerja sistem informasi akuntansi.

2. Pengaruh pelatihan pemakai sistem berpengaruh positif signifikan

terhadap kinerja sistem informasi akuntansi.

3. Pengaruh formalisasi pengembangan sistem berpengaruh positif

signifikan terhadap kinerja sistem informasi akuntansi.

4. Pengaruh ukuran organisasi berpengaruh positif signifikan terhadap

kinerja sistem informasi akuntansi.

5. Pengaruh keterlibatan pemakai dalam pengembangan sistem

berpengaruh positif signifikan terhadap kinerja sistem informasi

akuntansi.

D. Manfaat Penelitian

1. Manfaat Teoritis

a. Pihak–pihak yang akan melakukan penelitian lebih lanjut terkait

topik yang sama dapat mempergunakannya sebagai bahan

pertimbangan dan referensi.

c. Dapat memberikan kontribusi ilmu pengetahuan mengenai Sistem

Informasi Akuntansi.

2. Manfaat Praktis

a. Bagi Instansi

Bagi manajemen Baitul Maal Wat Tamwil di wilayah

Daerah Istimewa Yogyakarta dan sekitarnya, hasil dari penelitian

ini diharapkan dapat digunakan sebagai acuan untuk meningkatkan

kinerja pegawai, dan untuk pengambilan keputusan mengenai

penilaian kinerja.

b. Bagi Peneliti

Menjadikan sarana dalam menerapkan ilmu pengetahuan

yang telah didapat selama di bangku perkuliahan serta dapat

memberi gambaran terkait berbagai faktor yang dapat

1. Kinerja Sistem Informasi Akuntansi

Pengertian kinerja menurut Simanjuntak dalam Septianingrum,

2014 ialah, tingkat pencapaian hasil atas pelaksanaan suatu tugas

tertentu dalam suatu instansi ataupun organisasi. Sedangkan menurut

Mangkunegara dalam Gustiyan, 2014 kinerja (prestasi kerja)

merupakan hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seorang pegawai dalam melaksanakan tugasnya sesuai dengan

tanggung jawab yang diberikan kepadanya.

Kinerja menurut Cushway dalam Gustiyan, 2014 ialah menilai

bagaimana seseorang telah bekerja dibandingkan dengan target yang

telah ditentukan. Sehingga, dapat ditarik kesimpulan dari pengertian

kinerja yang dijelaskan oleh beberapa pakar diatas. Kinerja merupakan

keadaan yang harus disampaikan dan diketahui oleh pihak tertentu

untuk dapat mengetahui tingkat pencapaian hasil suatu perusahaan,

sehingga pihak yang memerlukan informasi merasa puas dengan

keputusan yang diambil.

Selanjutnya adalah pengertian sistem. Sistem merupakan suatu

rangkaian yang terdiri dari dua atau lebih komponen yang memiliki

hubungan dan berinteraksi dalam mencapai tujuan tertentu. Sistem

kepentingan tertentu dan mendukung sistem yang memiliki kapasitas

lebih besar. Tujuan sistem yaitu menghubungkan bagian-bagian dari

sistem tersebut.

Pengertian selanjutnya adalah informasi. Menurut Susanto

dalam Gustiyan, 2014, informasi merupakan hasil pengolahan data

yang memberikan arti dan manfaat. Informasi merupakan data yang

diolah menjadi bentuk yang lebih berguna bagi yang menerimanya.

Selanjutnya adalah pengertian sistem informasi akuntansi.

Menurut Widjajanto dalam Septianingrum, 2014, sistem informasi

akuntansi ialah susunan berbagai formulir catatan, peralatan, termasuk

komputer dan perlengkapannya serta alat komunikasi, tenaga

pelaksananya dan laporan yang terkoordinasikan secara erat yang

didesain untuk mentransformasikan data keuangan menjadi informasi

yang dibutuhkan manajemen. Sedangkan, menurut Jogiyanto dalam

Septianingrum, 2014, sistem informasi akuntansi dapat didefinisikan

sebagai sistem informasi yang merubah data transaksi bisnis menjadi

informasi keuangan yang berguna bagi penggunanya. Menurut

Baridwan dalam Septianingrum, 2014, sistem informasi akuntansi

merupakan suatu komponen yang dapat mengumpulkan,

menggolongkan, mengolah, menganalisa, dan mengkombinasikan

informasi keuangan yang berhubungan untuk dapat diambil keputusan

Sehingga, dari beberapa definisi yang dijelaskan oleh pakar–

pakar diatas, dapat ditarik kesimpulan mengenai arti dari sistem

informasi akuntansi, yaitu sistem yang dirancang untuk melakukan

olah data. Data yang diolah yaitu berupa informasi akuntansi yang

bersifat data keuangan. Sistem informasi akuntansi di instansi BMT

merupakan suatu aplikasi sistem yang dirancang oleh pembuat sistem

di BMT untuk melakukan berbagai olahan data. Data yang diolah

diantaranya mengenai transaksi-transaksi yang ditawarkan kepada

nasabah BMT.

Kemudian dapat ditarik kesimpulan mengenai pengertian kinerja

sistem informasi akuntansi, yaitu penilaian dan evaluasi terhadap

pelaksanaan sistem informasi akuntansi yang digunakan oleh suatu

perusahaan dalam pencapaiannya untuk memberikan sebuah informasi

akuntansi yang efektif, efisien, dan akurat sesuai dengan tujuan

perusahaan tersebut.

2. Faktor–faktor Yang Memengaruhi Kinerja Sistem Informasi Akuntansi

Menurut Tjhai Fung Jen dalam Septianingrum, 2014, pada

perusahaan jasa terdapat faktor-faktor yang memengaruhi kinerja

sistem informasi akuntansi, yaitu :

a. Keterlibatan pemakai dalam pengembangan sistem

b. Kemampuan teknik personal

d. Dukungan manajemen puncak

Dukungan manajemen puncak menurut Hashmi dalam

Septianingrum, 2014 merupakan pihak yang mempunyai tanggung

jawab dalam meyediakan petunjuk untuk berbagai kegiatan sistem

informasi dalam menentukan kesuksesan untuk semua kegiatan yang

berkaitan dengan sistem informasi. Dukungan manajemen mempunyai

peran penting dalam tahap pengembangan sistem informasi akuntansi

dan juga keberhasilan implementasi sistem tersebut. Dalam konteks

posisi yang dimiliki oleh manajemen puncak merupakan posisi yang

lebih baik, maka dalam penguasaan sistem informasi dan pengetahuan

IT, maka manajemen puncak dapat memahami desain sistem informasi

akuntansi yang kemudian menggunakan pengetahuan mereka untuk

mendesain perencanaan sistem informasi akuntansi untuk

pembangunan sesuai dengan kebutuhan informasi instansi mereka, Al

Eqab dan Ismail dalam Suryawarman dan Widhiyani, 2012.

Manajemen puncak bertugas dalam mengatur strategi dan

membuat rencana kegiatan secara umum serta mengarahkan jalannya

pengembangan sistem informasi yang digunakan oleh instansinya,

sehingga dapat memotivasi pemakai untuk berpartisipasi dalam

pengembangan sistem di instansinya. Menurut Lee dan Kim dalam

Septianingrum, 2014, manajemen puncak diartikan sebagai

pemahaman manajemen puncak tentang sistem komputer dan tingkat

minat, dukungan, dan pengetahuan tentang sistem informasi atau

komputerisasi.

4. Pelatihan Pemakai Sistem

Pelatihan pemakai sistem merupakan pelatihan yang diadakan

oleh pihak perusahaan untuk memperkenalkan sistem kepada

karyawan. Melalui adanya pelatihan, diharapkan karyawan dapat

memperoleh ilmu lebih serta dapat mengarah pada peningkatan

kinerja, Montazemi dalam Komara dalam Gustiyan, 2014. Menurut

Komara dalam Setyawan, 2013, dengan pelatihan dan pendidikan,

pemakai sistem dapat memperoleh kemampuan untuk mengidentifikasi

persyaratan informasi serta kesungguhan dan keterbatasan sistem dan

kemampuan yang diperoleh dapat mengarah pada peningkatan kinerja.

Kegiatan pelatihan untuk pemakai sistem mempunyai tujuan

untuk melatih serta mengembangkan kemampuan para pemakai sistem.

Tujuan yang lain ialah untuk membangun rasa percaya diri pemakai

sistem sehingga dapat dijadikan antisipasi terhadap kecemasan dan

penolakan dari pemakai terhadap timbulnya sistem yang baru, Nelson

berpendapat bahwa apabila kurangnya dalam pemberian pelatihan bagi

pemakai sistem akan menjadi faktor utama kurangnya pemanfaatan

sistem informasi.

5. Formalisasi Pengembangan Sistem

Formalisasi merupakan prosedur yang didesain untuk mengatasi

permasalahan yang dihadapi oleh suatu instansi, yaitu tingkat dimana

suatu instansi menggunakan prosedur tersebut, termasuk petunjuk serta

komunikasi yang bersifat tertulis. Formalisasi menunjukkan kejelasan

terhadap peraturan serta prosedur yang dilaporkan dan

didokumentasikan sehingga dapat berguna untuk memastikan

keseragaman dalam proses bisnis. Formalisasi pengembangan sistem

ialah susunan secara terstruktur dan formal serta pendokumentasian

pengembangan sistem secara sistematis, Dalimunthe, 2014. Tujuan

penyusunan dan pendokumentasian secara terstruktur ialah untuk

dikomunikasikannya segala sesuatu yang berkaitan dengan

pengembangan sistem, baik itu mengenai pengoperasian, tujuan,

maupun komponen, Dalimunthe, 2014.

Formalisasi pengembangan sistem menurut Lee dan Kim dalam

Antari, 2015 merupakan pendokumentasian dalam proses

pengembangan sistem secara sistematis yang setelah itu

dikonfirmasikan dengan dokumen yang ada. Tjhai dalam Almilia dan

Briliantien dalam Gustiyan, 2014 berpendapat bahwa semakin tinggi

meningkatkan kinerja sistem informasi akuntansi dikarenakan adanya

hubungan yang positif antara formalisasi pengembangan sistem

dengan kinerja sistem informasi akuntansi.

6. Ukuran Organisasi

Ukuran organisasi merupakan salah satu karakteristik

organisasional. Organisasi melakukan perubahan melalui lingkungan

yang melingkupinya, Imana, 2014. Transformasi dilakukan oleh

organisasi melalui lingkungan yang melingkupinya. Lingkungan

terbagi menjadi lingkungan mikro dan lingkungan makro. Lingkungan

mikro seperti organisasi itu sendiri, tujuan-tujuan, sumber daya, dan

proses. Sedangkan lingkungan makro merupakan lingkungan secara

keseluruhan diluar organisasi.

Ukuran organisasi menurut Edy Suwito dan Arleen Herawaty

dalam Dalimunthe, 2014 pada dasarnya ukuran organisasi

dikategorikan dalam tiga kategori, yaitu organisasi besar, organisasi

menengah, dan organisasi kecil. Ukuran organisasi sering digunakan

untuk menetapkan besarnya organisasi, seperti jumlah karyawan,

volume penjualan, dan pendapatan premium. Kriteria yang paling

umum digunakan untuk menentukan besar atau kecilnya ukuran

organisasi ialah jumlah karyawan, Ananda, 2014.

7. Keterlibatan Pemakai dalam Pengembangan Sistem

Keterlibatan pemakai ialah proses pengembangan sistem yang

sedang melakukan pengembangan sistem. Keterlibatan pemakai lebih

ditekankan pada perancangan dan pengembangan sistem informasi

akuntansi. Kesempatan yang diberikan kepada pemakai sistem

informasi akuntansi untuk menjadi partisipan, maka akan menjadi

tanggungjawabnya. Sehingga dari tanggungjawab tersebut akan

meningkatkan kinerja sistem informasi akuntansi, Antari, 2015.

Keterlibatan dalam menjadi partisipan ditunjukkan melalui

intervensi personal yang nyata dari pemakai sistem informasi

akuntansi, Dalimunthe, 2014. Keterlibatan tersebut mencakup

mengenai bagaimana peranan pemakai dalam proses perancangan

sistem informasi. Serta langkah-langkah apa saja dan kontribusi yang

akan dilakukan dalam mendukung pengembangan sistem, Imana,

2014. Seringnya tingkat partisipasi dari pemakai sistem informasi

akuntansi dalam proses pengembangan sistem, maka akan

meningkatkan kinerja sistem informasi akuntansi, Abhimantra, 2016.

B. Hasil Penelitian Terdahulu

Penelitian terdahulu terkait dengan variabel dukungan

manajemen puncak adalah, Prabowo, dkk, 2013, menyatakan bahwa

terdapat pengaruh adanya dukungan top management dalam proses

pengembangan dan pengoperasian sistem informasi akuntansi terhadap

Kinerja Sistem Informasi Akuntansi. Rivaningrum dan Mahmud, 2015

menyatakan bahwa Dukungan Manajemen Puncak berpengaruh positif

mengungkapkan bahwa dukungan top management berpengaruh positif

terhadap kinerja sistem informasi akuntansi. Gustiyan, 2014, menyatakan

bahwa dukungan manajemen puncak tidak berpengaruh terhadap kinerja

sistem informasi akuntansi. Hendra, dkk, 2013, yang menyatakan bahwa

terdapat pengaruh positif dan signifikan antara dukungan manajemen

puncak terhadap kinerja sistem informasi akuntansi.

Penelitian terdahulu terkait dengan variabel pelatihan pemakai

sistem adalah, Septianingrum, 2014, mengungkapkan bahwa adanya

pelatihan dan pendidikan pengguna berpengaruh positif terhadap kinerja

sistem informasi akuntansi. Utama dan Suardikha, 2014, menyatakan

bahwa program pendidikan dan pelatihan pemakai tidak berpengaruh

terhadap kinerja sistem informasi akuntansi. Prabowo, dkk, 2013,

mengungkapkan bahwa adanya program pelatihan dan pendidikan

pengguna sistem informasi berpengaruh terhadap kinerja sistem informasi

akuntansi. Prabowo, dkk, 2014, menyatakan bahwa terdapat pengaruh

positif dan signifikan antara program pelatihan dan pendidikan pemakai

terhadap kinerja sistem informasi akuntansi. Handoko dan Marfuah, 2013,

menyatakan terdapat pengaruh positif antara program pelatihan dan

pendidikan pemakai terhadap kinerja sistem informasi akuntansi.

Penelitian terdahulu terkait dengan variabel formalisasi

pengembangan sistem adalah, Handoko dan Marfuah, 2013, menyatakan

tidak terdapat pengaruh positif formalisasi pengembangan sistem terhadap

bahwa terdapat pengaruh formalisasi pengembangan sistem informasi

terhadap kinerja sistem informasi akuntansi. Almilia dan Briliantien, 2014,

yang menyatakan tidak terdapat hubungan yang signifikan formalisasi

pengembangan sistem informasi terhadap kinerja sistem informasi

akuntansi. Gustiyan, 2014, menyatakan bahwa tidak ada pengaruh

formulasi pengembangan sistem informasi terhadap kinerja sistem

informasi akuntansi. Utama dan Suardikha, 2014, menyatakan bahwa

formalisasi pengembangan sistem informasi berpengaruh terhadap kinerja

sistem informasi akuntansi.

Penelitian terdahulu terkait variabel ukuran organisasi adalah,

Rusdi dan Megawati, 2014 yang menyatakan bahwa ukuran organisasi

berpengaruh positif dan signifikan terhadap kinerja sistem informasi

akuntansi. Yunita, 2012 yang menyatakan bahwa ukuran organisasi

berpengaruh positif terhadap kinerja sistem informasi akuntansi. Utama

dan Suardikha, 2014, menyatakan bahwa ukuran organisasi tidak

berpeengaruh terhadap kinerja sistem informasi akuntansi. Almilia dan

Briliantien, 2014, yang menyatakan tidak terdapat pengaruh ukuran

organisasi terhadap kinerja sistem informasi akuntansi. Damana dan

Suardikha, 2016, menyatakan bahwa ukuran organisasi berpengaruh

positif terhadap kinerja sistem informasi akuntansi.

Penelitian terdahulu terkait variabel keterlibatan pemakai dalam

pengembangan sistem adalah, Hendra, dkk, 2013, yang menyatakan bahwa

pengembangan sistem terhadap kinerja sistem informasi akuntansi. Utama

dan Suardikha, 2014, menyatakan bahwa faktor keterlibatan pemakai

dalam pengembangan sistem informasi akuntansi tidak berpengaruh

terhadap kinerja sistem informasi akuntansi. Prabowo, dkk, 2014,

menyatakan bahwa keterlibatan pemakai tidak berpengaruh positif dan

signifikan terhadap kinerja sistem informasi akuntansi. Prabowo, dkk,

2013, mengungkapkan bahwa tidak terdapat pengaruh keterlibatan

pengguna terhadap kinerja sistem informasi akuntansi. Gustiyan, 2014,

menyatakan bahwa keterlibatan pemakai tidak berpengaruh dan tidak

signifikan terhadap kinerja sistem informasi akuntansi.

C. Hipotesis

1. Dukungan Manajemen Puncak

Dukungan manajemen puncak diartikan sebagai dukungan

yang diberikan dari manajemen puncak bagi pemakai sistem. Tingkat

dukungan yang diberikan manajemen puncak dapat dijadikan sebagai

salah satu faktor penting untuk mencapai keberhasilan dari semua

kegiatan yang berkaitan dengan sistem informasi. Apabila dukungan

yang diberikan semakin besar, maka kinerja sistem informasi

akuntansi akan semakin meningkat. Hal ini dikarenakan terdapat

hubungan antara dukungan manajemen puncak dalam proses

pengembangan sistem informasi. Dukungan tersebut penting, karena

tidak hanya alokasi sumber daya yang diperlukan untuk

sinyal yang kuat bagi karyawan, bahwa suatu perubahan yang

dilakukan merupakan sesuatu yang penting, Nopitasari, 2012.

Prabowo, dkk, 2013, menyatakan bahwa terdapat pengaruh

adanya dukungan top management dalam proses pengembangan dan

pengoperasian sistem informasi akuntansi terhadap kinerja sistem

informasi akuntansi. Septianingrum, 2014, mengungkapkan bahwa

dukungan top management berpengaruh positif terhadap kinerja

sistem informasi akuntansi. Rivaningrum dan Mahmud, 2015

menyatakan bahwa Dukungan Manajemen Puncak berpengaruh positif

terhadap Kinerja Sistem Informasi Akuntansi.

H₁ :Dukungan manajemen puncak berpengaruh positif terhadap kinerja Sistem Informasi Akuntansi 2. Pelatihan Pemakai Sistem

Pelatihan menjadi upaya dalam pengembangan Sumber Daya

Manusia (SDM), menambah pengetahuan, dan meningkatkan

keterampilan kinerja. Pelatihan bermanfaat untuk meminimalisir

kesalahan pada saat pegoperasian aplikasi sistem informasi akuntansi,

sehingga pengguna dapat meningkatkan kinerjanya. Kesuksesan

pemakai sistem tergantung dari teknologi itu sendiri serta tingkat

keahlian dari individu yang mengoperasikan.

Septianingrum, 2014, mengungkapkan bahwa adanya pelatihan

dan pendidikan pengguna berpengaruh positif terhadap kinerja sistem

program pendidikan dan pelatihan pemakai berpengaruh terhadap

kinerja sistem informasi akuntansi. Prabowo, dkk, 2013,

mengungkapkan bahwa adanya program pelatihan dan pendidikan

pengguna sistem informasi berpengaruh terhadap kinerja sistem

informasi akuntansi.

H2: Pelatihan pemakai sistem berpengaruh positif terhadapKinerja Sistem Informasi Akuntansi 3. Formalisasi Pengembangan Sistem

Formalisasi pengembangan sistem informasi ialah

pemberitahuan terkait tahapan dari proses pengembangan sistem yang

tercatat secara sistematik, dan secara aktif melakukan penyesuaian

terhadap catatan, Almilia dan Briliantien, 2014. Dalam pengembangan

sistem informasi, memerlukan adanya formalisasi untuk

meningkatkan kinerja sistem informasi akuntansi. Fung Jen dalam

Almilia dan Briliantien, 2014, mengemukakan bahwa semakin tinggi

tingkat formalisasi pengembangan sistem informasi di perusahaan

akan meningkatkan kinerja sistem informasi akuntansi.

Formalisasi menunjukkan kejelasan terhadap suatu peraturan

serta prosedur yang didokumentasikan dan dilaporkan sehingga

berguna untuk memastikan keseragaman dalam proses bisnis. Dengan

adanya pelaporan dan pendokumentasian tersebut, segala kegiatan

berkaitan dengan sistem informasi akuntansi akan dapat diketahui oleh

pihak internal maupun pihak eksternal instansi.

Handoko dan Marfuah, 2013, menyatakan tidak terdapat

pengaruh positif dan signifikan formalisasi pengembangan sistem

terhadap kinerja sistem informasi akuntansi. Hendra, dkk, 2013, yang

menyatakan bahwa terdapat pengaruh formalisasi pengembangan

sistem informasi terhadap kinerja sistem informasi akuntansi. Rusdi

dan Megawati, 2014, menyatakan bahwa formalisasi pengembangan

sistem informasi berpengaruh secara positif dan signifikan terhadap

Kinerja Sistem Informasi Akuntansi.

H3: Formalisasi pengembangan sistem berpengaruh positif terhadap kinerja Sistem Informasi Akuntansi

4. Ukuran Organisasi

Dalam suatu organisasi yang berukuran besar, tentunya

memiliki sistem informasi yang lebih baik apabila dibandingkan

dengan organisasi ataupun instansi yang berukuran kecil. Semakin

besar ukuran suatu organisasi, maka akan memiliki karyawan yang

lebih banyak untuk pengoperasian sistem informasi akuntansi yang

pada gilirannya akan dapat meningkatkan kinerja sistem informasi

suatu instansi. Besarnya karyawan tersebut bertujuan untuk saling

membantu antar karyawan apabila di dalam suatu instansi terdapat

masalah. Apabila terdapat karyawan yang kesulitan dalam

lain. Fung Jen dalam Almilia dan Briliantien, 2014 mengemukakan

bahwa semakin besar ukuran organisasi maka akan meningkatkan

kinerja sistem informasi akuntansi.

Rusdi dan Megawati, 2014, menyatakan bahwa ukuran

organisasi berpengaruh positif dan signifikan terhadap kinerja sistem

informasi akuntansi. Yunita, 2012, menyatakan bahwa ukuran

organisasi berpengaruh positif terhadap kinerja sistem informasi

akuntansi. Almilia dan Briliantien, 2014, yang menyatakan tidak

terdapat pengaruh ukuran organisasi terhadap kinerja sistem informasi

akuntansi.

H4: Ukuran organisasi berpengaruh positif terhadap kinerja Sistem Informasi Akuntansi

5. Keterlibatan Pemakai dalam Pengembangan Sistem

Keterlibatan akan memberikan pengaruh pada kriteria kunci

seperti kualitas sistem, kepuasan pengguna dan penggunaan sistem,

Ives dan Olson, Bruwer dan Hirschheim dalam Sogiharto dalam

Hendra, 2013. Mereka meyakini bahwa keterlibatan pemakai dalam

proses pengembangan sistem mempunyai pengaruh positif terhadap

kepuasan. Keikutsertaan pemakai sistem informasi akuntansi dalam

proses pengembangan sistem akan semakin menambah wawasan baru

kepada pemakai sistem. Keterlibatan pemakai bertujuan guna

Sehingga, dalam hal pengoperasian sistem yang baru, pemakai sistem

informasi akuntansi akan lebih lancar dalam pengoperasiannya.

Hendra, dkk, 2013, menyatakan bahwa terdapat pengaruh

antara keterlibatan pemakai dalam proses pengembangan sistem

terhadap kinerja sistem informasi akuntansi. Utama dan Suardikha,

2014, menyatakan bahwa faktor keterlibatan pemakai dalam

pengembangan sistem informasi akuntansi secara parsial berpengaruh

terhadap kinerja sistem informasi akuntansi. Prabowo, dkk, 2014,

menyatakan bahwa keterlibatan pemakai tidak berpengaruh positif dan

signifikan terhadap kinerja sistem informasi akuntansi.

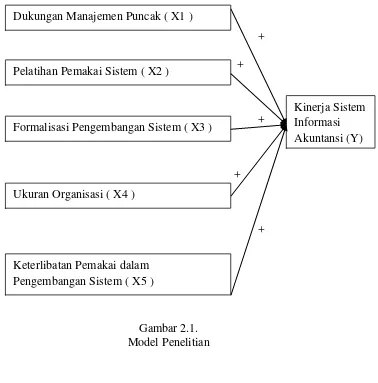

D. Model Penelitian

+

+

+

+

+

Gambar 2.1

Gambar 2.1. Model Penelitian Dukungan Manajemen Puncak ( X1 )

Pelatihan Pemakai Sistem ( X2 )

Formalisasi Pengembangan Sistem ( X3 )

Ukuran Organisasi ( X4 )

Keterlibatan Pemakai dalam Pengembangan Sistem ( X5 )

Obyek penelitian ini adalah Baitul Maal Wat Tamwil (BMT) di

wilayah Daerah Istimewa Yogyakarta. Sedangkan untuk subyek penelitian

ini adalah karyawan BMT yang dalam rutinitas kegiatan operasionalnya

menggunakan sistem informasi akuntansi terkomputerisasi.

B. Teknik Pengambilan Sampel

Pengambilan sampel dalam penelitian ini dilakukan dengan

menggunakan purposive sampling. Purposive sampling merupakan teknik

penentuan sampel dengan pertimbangan tertentu, Sugiyono, 2007. Kriteria

penentuan sampel untuk menjadi responden ialah karyawan di BMT

wilayah Daerah Istimewa Yogyakarta yang rutinitas kegiatan

operasionalnya menggunakan sistem informasi akuntansi terkomputerisasi.

Metode analisis yang digunakan dalam penelitian ini ialah analisis regresi

berganda yang diolah dengan menggunakan software SPSS versi 16.

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini ialah data primer,

yaitu data yang diperoleh secara langsung dari obyek yang telah

ditentukan. Sumber data yang diperoleh dalam penelitian ini ialah berupa

kuisioner yang telah diisi oleh karyawan BMT yang menjadi responden

kualitatif yang dinyatakan dengan angka menjadi data kuantitatif. Data

kuantitatif ini berguna untuk input data penelitian hipotesis, Setiadi, 2015.

D. Teknik Pengumpulan Data

Penelitian ini menggunakan metode survey. Metode survey

merupakan metode yang diperoleh dengan membagikan kuesioner secara

langsung kepada karyawan BMT.

Teknik pengumpulan data yang diperoleh menggunakan metode

kuesioner. Metode ini dilakukan melalui penyebaran kuesioner yang telah

disusun secara terstruktur, dimana sejumlah pertanyaan disampaikan

secara tertulis kepada responden untuk ditanggapi sesuai dengan kondisi

yang sebenarnya yang dialami oleh responden yang bersangkutan.

Pertanyaan dalam kuesioner berkaitan dengan pendapat responden

tentang dukungan manajemen puncak, keterlibatan pemakai dalam

pengembangan sistem informasi, formalisasi pengembangan sistem

informasi, ukuran organisasi, pelatihan pemakai sistem informasi, dan

kinerja sistem informasi akuntansi. Penjelasan mengenai petunjuk

pengisian kuesioner dan pertanyaan di dalam kuesioner dibuat sesederhana

dan sejelas mungkin supaya memudahkan responden dalam melakukan

pengisian jawaban. Pertanyaan di dalam kuesioner berupa pertanyaan

positif dan kalimat dalam pertanyaan tidak panjang serta mudah untuk

dimengerti sehingga memudahkan responden dalam menjawab pertanyaan

Kuisioner yang diberikan kepada responden merupakan kuisioner

yang tertutup dikarenakan responden hanya memilih satu jawaban yang

sudah disediakan dan merupakan jawaban yang sesuai dengan kondisi

yang sesungguhnya di perusahaan.

E. Definisi Operasional Variabel 1. Variabel Dependen

Variabel dependen atau variabel terikat dalam penelitian ini

adalah Kinerja Sistem Informasi Akuntansi. Kinerja sistem informasi

ialah alat yang dipakai untuk mengukur efektivitas sistem informasi

dengan menggunakan kepuasan pemakai dan pemakaian sistem.

Indikator yang digunakan dalam variabel kinerja sistem

informasi adalah, sistem informasi akuntansi dapat membantu instansi

berfungsi dengan baik, sistem informasi akuntansi penting untuk

kesuksesan instansi, sistem informasi akuntansi memberikan informasi

yang dibutuhkan oleh instansi, dengan adanya sistem informasi

akuntansi instansi dapat mengerjakan tugas dengan mudah, sistem

informasi akuntansi telah dilengkapi informasi yang akurat. Pernyataan

yang terdapat dalam kuisioner mengadopsi kuisioner dari Imana, 2014.

Dalam variabel kinerja sistem informasi ini terdapat 6 butir

pertanyaan dan menggunakan pengukuran skala likert dengan 5 poin

penilaian, yaitu :

1) Sangat Tidak Setuju

3) Netral

4) Setuju

5) Sangat Setuju

Apabila jawaban dari responden semakin mengarah ke poin 5,

maka menunjukkan bahwa kinerja sistem informasi akuntansi di instansi

yang bersangkutan telah berjalan dengan baik.

2. Variabel Independen

a. Dukungan Manajemen Puncak (X1)

Dukungan manajemen puncak yang diberikan dalam

perusahaan akan meningkatkan keinginan pemakai sistem

informasi untuk menggunakan sistem informasi yang ada dan akan

lebih merasa puas dalam menggunakan sistem tersebut, Tjhai, dkk

dalam Hendra dkk 2013.

Indikator yang digunakan dalam variabel dukungan

manajemen puncak adalah, harapan yang tinggi dari atasan

terhadap penggunaan sistem informasi akuntansi, peran aktif dari

atasan dalam perencanaan operasi sistem informasi akuntansi,

perhatian yang tinggi dari atasan dalam kinerja sistem informasi

akuntansi, pemahaman atasan mengenai sistem informasi

akuntansi, kepedulian atasan mengenai sistem informasi akuntansi

di instansi yang bersangkutan, dukungan dari atasan dengan

karyawan. Pernyataan yang terdapat dalam kuisioner mengadopsi

kuisioner dari Imana, 2014.

Dalam variabel dukungan manajemen puncak ini terdapat 6

butir pertanyaan dan menggunakan pengukuran skala likert dengan

5 poin penilaian, yaitu :

Apabila jawaban dari responden semakin mengarah ke poin

5, maka menunjukkan bahwa dukungan manajemen puncak di

instansi yang bersangkutan telah berjalan dengan baik.

b. Pelatihan Pemakai Sistem (X2)

Variabel pelatihan pemakai sistem berkaitan dengan

pelatihan dan pendidikan yang diajarkan kepada karyawan

pengguna aplikasi komputer dalam menggunakan sistem yang

benar dan tepat. Hal lain yang diperoleh dalam pelatihan dan

pendidikan bagi karyawan adalah mendapat wawasan yang baru

dan mengarah pada peningkatan kinerja, Montazemi dalam

Komara dalam Gustiyan 2014.

Indikator yang digunakan dalam variabel pelatihan pemakai

menjalankan sistem informasi akuntansi dari instansi yang

bersangkutan, keuntungan dengan adanya program pelatihan untuk

karyawan dari instansi yang bersangkutan, keahlian yang diperoleh

karyawan dari program pelatihan, program pelatihan lanjutan untuk

karyawan, pengakuan pentingnya pelatihan untuk karyawan dari

instansi yang bersangkutan. Pernyataan yang terdapat dalam

kuisioner mengadopsi kuisioner dari Imana, 2014 dan

Septianingrum, 2014.

Dalam variabel pelatihan pemakai sistem ini terdapat 5

butir pertanyaan dan menggunakan pengukuran skala likert dengan

5 poin penilaian, yaitu :

Apabila jawaban dari responden semakin mengarah ke poin

5, maka menunjukkan bahwa pelatihan pemakai sistem di instansi

yang bersangkutan telah berjalan dengan baik.

c. Formalisasi Pengembangan Sistem (X3)

Pengembangan sistem informasi yang diformalisasikan

akan meningkatkan kinerja atau kesuksesan sistem informasi, Tjhai

Indikator yang digunakan dalam variabel pelatihan pemakai sistem

adalah, dokumentasi pengembangan sistem informasi akuntansi

disiapkan dengan format yang telah distandarisasi, biaya

pengembangan sistem informasi akuntansi dialokasikan pada

pengembangan yang nampak pada sasaran anggaran, pengenalan

terhadap pengendalian sistem informasi akuntansi berbasis

komputer. Pernyataan yang terdapat dalam kuisioner mengadopsi

kuisioner dari Imana, 2014.

Dalam variabel formalisasi pengembangan sistem ini

terdapat 3 butir pertanyaan dan menggunakan pengukuran skala

likert dengan 5 poin penilaian, yaitu :

1) Sangat Tidak Setuju

2) Tidak Setuju

3) Netral

4) Setuju

5) Sangat Setuju

Apabila jawaban dari responden semakin mengarah ke poin

5, maka menunjukkan bahwa formalisasi pengembangan sistem di

instansi yang bersangkutan telah berjalan dengan baik.

d. Ukuran Organisasi (X4)

Dalam suatu organisasi yang berukuran besar, tentunya

memiliki sistem informasi yang lebih baik jika dibandingkan

suatu organisasi, maka akan memiliki karyawan yang lebih banyak

untuk pengoperasian sistem informasi akuntansi yang pada

gilirannya akan dapat meningkatkan kinerja sistem informasi suatu

perusahaan. Fung Jen dalam Almilia dan Briliantien, 2014

mengemukakan bahwa semakin besar ukuran organisasi akan

meningkatkan kinerja sistem informasi akuntansi.

Indikator yang digunakan dalam variabel pelatihan pemakai

sistem adalah, instansi yang bersangkutan telah memiliki karyawan

yang mencukupi, instansi yang bersangkutan telah memiliki

karyawan sesuai dengan kebutuhan instansi, jumlah karyawan di

instansi yang bersangkutan sudah memadai. Pernyataan yang

terdapat dalam kuisioner mengadopsi kuisioner dari Rusdi dan

Megawati, 2014.

Dalam variabel ukuran organisasi ini terdapat 3 butir

pertanyaan dan menggunakan pengukuran skala likert dengan 5

poin penilaian, yaitu :

1) Sangat Tidak Setuju

2) Tidak Setuju

3) Netral

4) Setuju

Apabila jawaban dari responden semakin mengarah ke poin

5, maka menunjukkan bahwa ukuran organisasi di instansi yang

bersangkutan telah memadai dan sesuai dengan kebutuhan.

e. Keterlibatan Pemakai dalam Pengembangan Sistem (X5)

Variabel keterlibatan pemakai dalam pengembangan sistem

ditekankan pada bagaimana peranan pemakai dalam perancangan

sistem informasi beserta langkah apa saja yang dilakukan dalam

mendukung pengembangan sistem, Imana, 2014.

Indikator yang digunakan dalam variabel pelatihan pemakai

sistem adalah, peran karyawan dalam pengembangan sistem

informasi akuntansi di instansi yang bersangkutan, partisipasi

karyawan dalam pengembangan sistem informasi akuntansi yang

bersangkutan, kontribusi karyawan dalam pengembangan sistem

informasi akuntansi yang bersangkutan. Pernyataan yang terdapat

dalam kuisioner mengadopsi kuisioner dari Imana, 2014.

Dalam variabel ukuran organisasi ini terdapat 3 butir

pertanyaan dan menggunakan pengukuran skala likert dengan 5

Apabila jawaban dari responden semakin mengarah ke poin

5, maka menunjukkan bahwa keterlibatan pemakai dalam

pengembangan sistem di instansi yang bersangkutan telah berjalan

dengan baik.

F. Uji Kualitas Instrumen Data 1. Uji Outlier

Outlier merupakan data atau kasus yang memiliki

karakteristik unik yang terlihat berbeda jauh dari observasi yang

lainnya. Outlier tersebut muncul dalam bentuk nilai ekstrim baik untuk

variabel tunggal maupun kombinasi, Ghozali, 2011. Tujuan

penggunaan uji outlier adalah untuk mengetahui normal atau tidaknya

data yang telah diperoleh peneliti. Apabila terdapat data tidak normal,

maka dilakukan dengan cara mengeluarkan univariate outliers. Hal ini

dilakukan untuk meminimalisir kesalahan pada uji model yang akan

dilakukan, Setiadi, 2015.

Deteksi terhadap univariate outliers dilakukan dengan

menentukan nilai ambang batas yang dikategorikan sebagai outliers,

melalui konversi nilai data penelitian dalam bentuk standard score

(z-score) yang mempunyai nilai rata-rata nol standar dan standar deviasi

sebesar satu. Nilai ambang batas untuk penelitian sampel besar (diatas

80 sampel), maka nilai ambang batas dari z-score berada pada rentang

z-score ≤-3 atau ≥3 dikategorikan sebagai outliers, Hair dkk dalam

Ghozali, 2011.

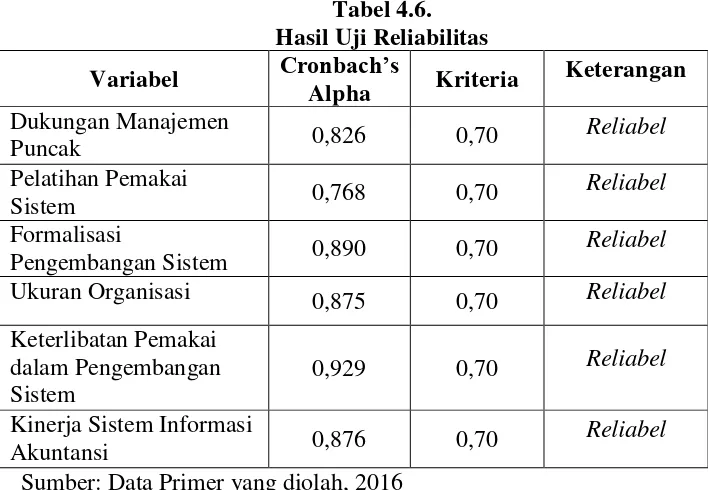

2. Uji Reliabilitas

Uji reliabilitas ialah alat untuk mengukur suatu kuesioner

yang merupakan indikator dari variabel. Suatu kuisioner dikatakan

reliabel apabila jawaban dari seseorang terhadap pernyataan adalah

konsisten dari waktu ke waktu dan dapat menunjukkan hasil yang

sama apabila dilakukan oleh orang yang sama dan dalam waktu yang

berbeda. Uji reliabilitas dilihat dari nilai Cronbach Alpha. Apabila

nilai Cronbach Alpha nya lebih besar dari 0,70, maka suatu variabel

dinyatakan reliabel, Nunnally dalam Ghozali, 2011.

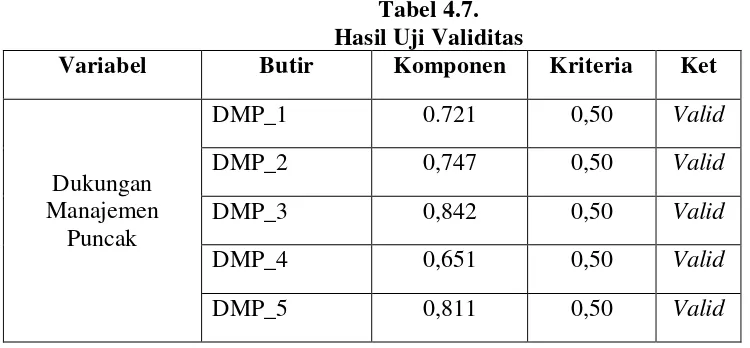

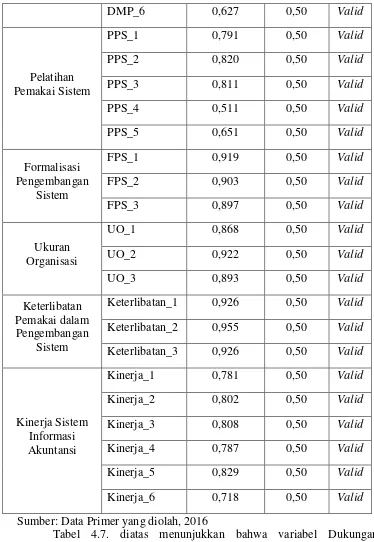

3. Uji Validitas

Uji Validitas ialah tingkat keandalan dan ketepatan alat

ukur yang digunakan. Uji validitas digunakan untuk mengukur sah

atau valid tidaknya suatu kuisioner. Suatu instrumen pengukuran dapat

dikatakan mempunyai validitas yang tinggi jika menghasilkan data

yang relevan dengan tujuan pengukuran dan dapat memberikan

gambaran yang cermat tentang data tersebut. Uji validitas dilakukan

dengan menggunakan korelasi Pearson Product Moment. Instrumen

dikatakan valid apabila memiliki faktor loading lebih besar dari 0,50,

G. Uji Hipotesis Dan Analisis Data 1. Uji Statistik Deskriptif

Uji statistik deskriptif digunakan untuk memberikan gambaran

secara umum yang relevan dengan menggunakan tabel distribusi yang

merincian seluruh variabel dalam penelitian. Uji statistik deskriptif

dalam penelitian ini dilihat dari rata-rata (mean), standar deviasi,

varian, maksimum, dan minimum.

2. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk memastikan bahwa

persamaan dari regresi telah terbebas dari multikolinieritas,

heteroskedastisitas, serta data berdistribusi normal. Uji asumsi klasik

terdiri dari :

a. Uji Normalitas

Uji normalitas berguna untuk menentukan data yang telah

dikumpulkan berdistribusi normal atau diambil dari populasi

normal. Apabila banyaknya data lebih dari 30 angka (n>30), maka

sudah dapat diasumsikan data berdistribusi normal. Dapat disebut

pula sebagai sampel yang besar.

Kriteria dalam pengujian uji normalitas ialah nilai sig lebih

besar dari 0,05, sehingga residual menyebar normal. Apabila nilai

sig. lebih kecil dari 0,05 maka residual tidak menyebar normal,

b. Uji Multikolinieritas

Uji Multikolinearitas ialah hubungan linier antara variabel

bebas (independen) yang satu dengan variabel bebas yang lain

yang dalam analisis regresi tidak terdapat korelasi. Kriteria dalam

pengujian uji multikoliniearitas ialah apabila nilai VIF (Variance

Inflation Factors) < 10 maka tidak mengandung multikolinearitas

diantara variabel independen. Akan tetapi apabila nilai VIF > 10

maka mengandung multikolinearitas diantara variabel independen,

Nazaruddin dan Basuki, 2015.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas ialah adanya ketidaksamaan varian

dari residual untuk semua pengamatan pada model regresi. Tujuan

dilakukannya uji heteroskedatisitas ialah untuk menguji apakah

dalam model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan ke pengamatan yang lain.

Kriteria dalam uji heteroskedastisitas ialah apabila nilai sig.

> dari 0,05 maka data bebas dari heteroskedastisitas. Namun

apabila nilai sig < dari 0,05 maka data mengandung

heteroskedastisitas, Nazaruddin dan Basuki, 2015.

3. Uji Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linier

dua atau lebih variabel independen. Analisis ini digunakan untuk

menguji lima hipotesis, yaitu :

H1: Dukungan manajemen puncak berpengaruh positif terhadap

kinerja Sistem Informasi Akuntansi

H2: Keterlibatan pemakai dalam pengembangan sistem informasi

berpengaruh positif terhadap kinerja Sistem Informasi

Akuntansi

H3: Formalisasi pengembangan sistem informasi berpengaruh positif

terhadap kinerja Sistem Informasi Akuntansi

H4: Ukuran organisasi berpengaruh positif terhadap kinerja Sistem

Informasi Akuntansi

H5: Pelatihan pengguna sistem informasi berpengaruh positif terhadap

kinerja Sistem Informasi Akuntansi

Rumus yang digunakan menurut Nazaruddin dan Basuki, 2015 adalah:

Y = α + B1.DMP + B2.PPS + B3.FPS + B4.UO + B5.KET + e

Keterangan :

Y : Variabel dependen ( Kinerja Sistem Infrmasi Akuntansi )

KET : Keterlibatan Pemakai dalam Pengembangan Sistem

e : error

a. Uji Koefisien Determinasi (Adjusted R Square)

Analisis yang digunakan untuk mengetahui persentase

variabel independen terhadap variabel dependen secara bersama-sama.

Kriteria pengujian ini ialah apabila nilai (R2) sama dengan nol, maka

persentase variabel independen tidak memberikan pengaruh terhadap

variabel dependen. Akan tetapi apabila (R2) sama dengan satu maka

persentase variabel independen dapat memberikan pengaruh yang

sempurna terhadap variabel dependen, Ghozali, 2011.

b. Uji Nilai F

Uji F digunakan untuk menunjukkan semua variabel bebas

yang dimasukkan dalam model penelitian yang mempunyai

pengaruh secara bersama-sama terhadap variabel terikat. Uji F

dilakukan dengan membandingkan nilai sig. F dengan α (0,05).

Apabila nilai sig F < α (0,05), maka terdapat pengaruh secara

bersama-sama antara variabel independen terhadap variabel

dependen, Ghozali, 2011.

c. Uji Nilai t

Uji t digunakan untuk mengetahui apakah ada hubungan

antara setiap variabel independen (Dukungan Manajemen Puncak,

Ukuran Organisasi, dan Keterlibatan Pemakai dalam

Pengembangan Sistem) secara parsial terhadap variabel dependen

(Kinerja Sistem Informasi Akuntansi). Kriteria pengujian ini ialah

apabila nilai sig. lebih kecil dari α (0,05) dan koefisien regresi

searah maka hipotesis terdukung. Namun apabila nilai sig lebih

1. Analisis Karakteristik Responden

Penelitian ini menggunakan kuisioner yang telah didistribusikan

kepada karyawan BMT yang rutinitas operasional nya menggunakan

komputer. Jumlah kuisioner yang didistribusikan adalah 90 kuisioner yang

disebar ke 25 BMT yang berada di wilayah Daerah Istimewa Yogyakarta.

Total BMT yang ada di Provinsi Daerah Istimewa Yogyakarta ialah lebih

dari 100 BMT. Peneliti berhasil mendatangi 25 BMT untuk melakukan

distribusi kuisioner. Namun, 2 BMT tidak memberikan izin kepada

peneliti untuk melakuakan penelitian.

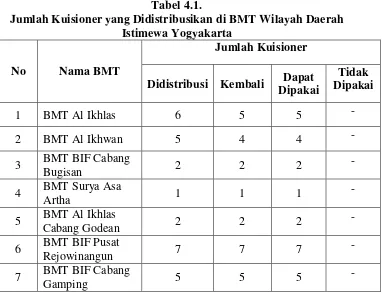

Tabel 4.1.

Total 90 85 85 -

Outlier 11

Total Data Diolah 74

Sumber: Data Primer yang diolah, 2016

Berdasarkan tabel 4.1., terdapat 90 kuisioner yang didistribusikan

dan kuisioner yang kembali berjumlah 85 kuisioner. Semua kuisioner

yang kembali tersebut, telah diisi secara lengkap oleh responden yaitu

karyawan yang rutinitas operasionalnya menggunakan komputer di BMT

wilayah Daerah Istimewa Yogyakarta. Sehingga data yang dapat diolah

adalah 85 data. Akan tetapi, setelah melakukan uji outlier, maka jumlah

data yang tersisa adalah menjadi 74 data, dan 11 baris data harus

dihilangkan, karena terdapat data yang terdeteksi sebagai data outlier.

Untuk hasil outlier dapat dilihat pada lampiran 14.

Tabel 4.2.

Jumlah kuisioner yang tidak kembali 5

Jumlah kuisioner yang tidak dapat dipakai -

Jumlah kuisioner yang dapat dipakai 85

Tingkat pengembalian (85/90x100%) 94,4%

Tingkat pengembalian yang dipakai (85/90x100%) 94,4%

Tabel 4.2. menunjukkan tabel tingkat pengembalian kuisioner.

Jumlah kuisioner yang didistribusi berjumlah 90 kuisioner, akan tetapi

hanya 85 kuisioner yang kembali. Kuisioner yang dapat dipakai juga

berjumlah 85 kuisioner. Sehingga, tingkat pengembalian kuisioner ialah

sebesar 94,4 %.

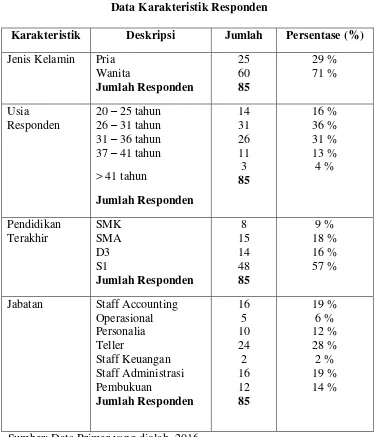

Tabel 4.3.

Data Karakteristik Responden

Karakteristik Deskripsi Jumlah Persentase (%)

Jenis Kelamin Pria

Tabel 4.3. merupakan karakteristik responden yang diukur dengan

menggunakan skala interval, yang menunjukkan besarnya frekuensi

absolute dan persentase jenis kelamin, umur responden, pendidikan

terakhir, dan jabatan dari responden.

Mayoritas responden ialah berjenis kelamin wanita dengan

persentase 71 %, usia responden adalah dikisaran usia 26-31 tahun

dengan persentase 36 %, pendidikan terakhir responden S1 dengan

persentase 57 %, dan mayoritas jabatan ialah teller dengan persentase

28%.

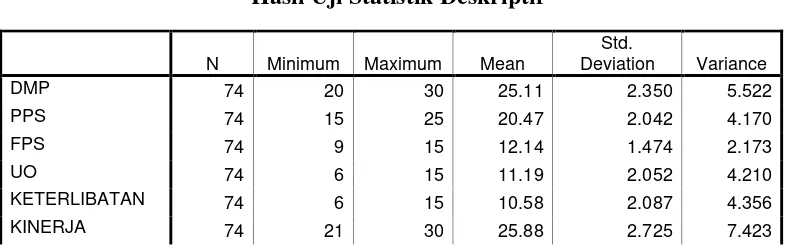

2. Statistik Deskriptif

Hasil tabel uji statistik deskriptif disajikan dalam tabel 4.4. yang

memberikan gambaran deskriptif yang terdiri dari variabel Kinerja

Sistem Informasi Akuntansi sebagai variabel dependen, serta

Dukungan Manajemen Puncak, Pelatihan Pemakai Sistem, Formalisasi

Pengembangan Sistem, Ukuran Organisasi, dan Keterlibatan Pemakai

dalam Pengembangan Sistem sebagai variabel independen. Distribusi

data dapat dikatakan baik apabila nilai deviasi standarnya dibawah

Valid N (listwise) 74

Sumber: Data Primer yang diolah, 2016

Tabel 4.4. menunjukkan bahwa variabel Dukungan Manajemen

Puncak dengan jumlah responden 74 orang memiliki rata-rata (mean) sebesar

25,11 dengan standar deviasi 2,350. Variabel Pelatihan Pemakai Sistem

dengan jumlah responden 74 orang memiliki rata-rata (mean) 20,47 dengan

standar deviasi 2,042. Variabel Formalisasi Pengembangan Sistem dengan

jumlah responden 74 orang memiliki rata-rata (mean) 12,14 dengan standar

deviasi 1,474. Variabel Ukuran Organisasi dengan jumlah responden 74

orang memiliki rata-rata (mean) 11,19 dengan standar deviasi 2,052. Variabel

Keterlibatan Pemakai dalam Pengembangan Sistem dengan jumlah responden

74 orang memiliki rata-rata (mean) 10,58 dengan standar deviasi 2,087. Serta

variabel Kinerja Sistem Informasi Akuntansi dengan jumlah responden 74

orang memiliki rata-rata (mean) sebesar 25,88 dengan standar deviasi 2,725.

B. Hasil Uji Kualitas Instrumen Data

Pada penelitian ini alat analisis yang digunakan ialah Statistical

Product and Service Solutions (SPSS) versi 16. Sebelum melakukan

pengujian lebih lanjut hal pertama yang dilakukan ialah melihat normal

atau tidaknya data yang akan digunakan, supaya ketika dilakukan

pengujian selanjutnya tidak terjadi kesalahan. Cara yang digunakan untuk

melihat adanya outlier yaitu dengan melakukan uji z-score. Data yang

mempunyai nilai z-score ≤ - 3 atau ≥ 3 maka data dapat dikatakan terkena

Tabel 4.5. Hasil Uji Outliers Ke-1

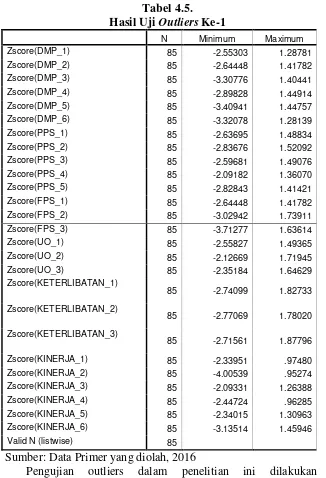

N Minimum Maximum Zscore(DMP_1) 85 -2.55303 1.28781 Zscore(DMP_2) 85 -2.64448 1.41782 Zscore(DMP_3) 85 -3.30776 1.40441 Zscore(DMP_4) 85 -2.89828 1.44914 Zscore(DMP_5) 85 -3.40941 1.44757 Zscore(DMP_6) 85 -3.32078 1.28139 Zscore(PPS_1) 85 -2.63695 1.48834 Zscore(PPS_2) 85 -2.83676 1.52092 Zscore(PPS_3) 85 -2.59681 1.49076 Zscore(PPS_4) 85 -2.09182 1.36070 Zscore(PPS_5) 85 -2.82843 1.41421 Zscore(FPS_1) 85 -2.64448 1.41782 Zscore(FPS_2) 85 -3.02942 1.73911 Zscore(FPS_3) 85 -3.71277 1.63614 Zscore(UO_1) 85 -2.55827 1.49365 Zscore(UO_2) 85 -2.12669 1.71945 Zscore(UO_3) 85 -2.35184 1.64629 Zscore(KETERLIBATAN_1)

Zscore(KINERJA_1) 85 -2.33951 .97480 Zscore(KINERJA_2) 85 -4.00539 .95274 Zscore(KINERJA_3) 85 -2.09331 1.26388 Zscore(KINERJA_4) 85 -2.44724 .96285 Zscore(KINERJA_5) 85 -2.34015 1.30963 Zscore(KINERJA_6) 85 -3.13514 1.45946 Valid N (listwise) 85

Sumber: Data Primer yang diolah, 2016

Pengujian outliers dalam penelitian ini dilakukan dengan

menggunakan alat bantu program SPSS versi 16. Data yang dievaluasi

terlebih dahulu diubah kedalam bentuk nilai yang terstandarisasi dengan

kriteria nilai rata-rata sama dengan nol dan standar deviasinya sebesar satu

(z-score) yang kemudian melakukan evaluasi terhadap nilai minimum dan