(Studi Empiris Terhadap Wajib Pajak Orang Pribadi yang Terdaftar di KPP Salatiga) THE INFLUENCE OF TAX SERVICE QUALITY , TAX KNOWLEDGE, AWARENESS

TO PAY TAXES AND PERCEPTION OF TAXPAYERS TOWARD THE IMPLEMENTATION OF E-TAX SYSTEM SERVICES TO PAY TAX COMPLIANCE

(Empirical Study Of Individual Taxpayer Registered in KPP Salatiga )

DISUSUN OLEH : IZZATIN NISA

20130420214

FAKULTAS EKONOMI DAN BISNIS

i

(Studi Empiris Terhadap Wajib Pajak Orang Pribadi yang Terdaftar di KPP Salatiga)

THE INFLUENCE OF TAX SERVICE QUALITY, TAX KNOWLEDGE, AWARENESS TO PAY TAXES AND PERCEPTION OF TAXPAYERS TOWARD

THE IMPLEMENTATION OF E-TAX SYSTEM SERVICES TO PAY TAX COMPLIANCE

(Empirical Study Of Individual Taxpayer Registered in KPP Salatiga ) SKRIPSI

Diajukan guna memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada

Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

DISUSUN OLEH : IZZATIN NISA

20130420214

FAKULTAS EKONOMI DAN BISNIS

ii

SERVICES TERHADAP KEPATUHAN MEMBAYAR PAJAK

(Studi Empiris Terhadap Wajib Pajak Orang Pribadi yang Terdaftar di KPP Salatiga)

THE INFLUENCE OF TAX SERVICE QUALITY, TAX KNOWLEDGE, AWARENESS TO PAY TAXES AND PERCEPTION OF TAXPAYERS TOWARD

THE IMPLEMENTATION OF E-TAX SYSTEM SERVICES TO PAY TAX COMPLIANCE

(Empirical Study Of Individual Taxpayer Registered in KPP Salatiga )

Diajukan Oleh

Izzatin Nisa 20130420214

Telah disetujui oleh Dosen Pembimbing : Pembimbing

iii

(Studi Empiris Terhadap Wajib Pajak Orang Pribadi yang Terdaftar di KPP Salatiga)

THE INFLUENCE OF TAX SERVICE QUALITY , TAX KNOWLEDGE, AWARENESS TO PAY TAXES AND PERCEPTION OF TAXPAYERS TOWARD

THE IMPLEMENTATION OF E-TAX SYSTEM SERVICES TO PAY TAX COMPLIANCE

(Empirical Study Of Individual Taxpayer Registered in KPP Salatiga )

Diajukan Oleh :

IZZATIN NISA 201304202014

Skripsi ini telah Dipertahankan dan Disahkan didepan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 16 Desember 2016

Yang terdiri dari

Dr. Ahim Abdurrahim, S.E., M.Si., SAS., Ak.,CA Ketua Tim Penguji

Peni Nugraheni, S.E., M.Sc., Ak., CA

Anggota Tim Penguji

Ilham Maulana Sa’ud, S.E., M.Sc., Ak

Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

iv

Nomor Mahasiswa : 20130420214

Menyatakan bahwa skripsi ini dengan judul: ”PENGARUH KUALITAS

PELAYANAN PERPAJAKAN, PENGETAHUAN PERPAJAKAN,

KESADARAN MEMBAYAR PAJAK DAN PERSEPSI WAJIB PAJAK ATAS PENERAPAN SISTEM E-TAX SERVICES TERHADAP KEPATUHAN MEMBAYAR PAJAK(Studi Empiris Terhadap Wajib Pajak Orang Pribadi yang Terdaftar di KPP Salatiga)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan disuatu Perguruan Tinggi, dan sepanjang pengetahuan

saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh

orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam

daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia

karya tersebut dibatalkan.

Yogyakarta, 7 Desember 2016

v

“SESUNGGUHNYA SESUDAH KESULITAN ITU ADA KEMUDAHAN”

(Q.S AL-INSYIRAH : 6)

“KHUSNUDZON SAMA ALLAH, SEMUA PASTI AKAN INDAH PADA WAKTUNYA DAN TEPAT PADA TEMPATNYA”

vi

Skripsi ini kupersembahkan untuk :

Bapak dan Ibuku

Muchlis & Dra. Wahyu Yuli Suryani

Adikku

vii membimbingku agar aku tidak salah arah.

2. Bapak dan Ibu yang atas semua doa-doa dan semangat yang selalu diberikan

untukku sehingga aku bisa menyelesaikan studiku. Terimakasih atas

segalanya. Sehat terus pak buk..

3. Adekku tersayang Fissilmi Kaffa. Terimakasih ya atas supportnya, sukses

buat kamu yaa..

4. Bu Peni selaku dosen pembimbing skripsi, terimakasih sudah selalu

membimbingku dengan penuh kesabaran dan sudah memberikan masukan

selama proses penyelesaian skripsi ini. Sukses untuk ibu dan keluarga

5. Semua Dosen Prodi Akuntansi ( Pak Alex, Pak Ilham, Pak Andan, Pak Mano,

Pak Emile, Pak Afrizal, Pak Suryo, Pak Hafiez, Bu Har, Bu Itje, Bu Arum, Bu

Erni, Bu Caesar, Bu Evi, Mbak Kiki, Mbak Fitri, Mbak Evy) terima kasih

sudah menjadi dosen-dosen terbaik selama kuliah ini

6. Sahabat-sahabat ku SULBI (Intan, Isti, Pungki, Tika, Reni) terimaksih sudah

selalu ada buat aku dari awal kuliah sampai menyelesaikan kuliah,

terimakasih selalu mesupport ku selama kuliah ini, terimakasih sudah selalu

mengingatkan dan memarahi ku kalo aku males. Sukses ya kalian, I Love You

7. Teman hidup ku selama kuliah di Jogja, hidup bareng di Kos Kelapa Gading

(Resty, Tika, Windi, Moza, Rizki, Kyu, Mitek, Bujak (Bela), Mbak Ning,

Nunna (Azkia)) Terimakasih guys sudah membantu dalam segala hal, disaat

senang sedih suka duka dan sakit. Terimakasih sudah selalu ada, selalu

nemenin dalam berbagai hal, mulai dari makan, belanja dan banyak lainnya.

viii

sudah jadi sahabat terbaikku meskipun kita semua terpisah kampus tapi tetep

kalian selalu dihati. Buat Desy, terimakasih Des udah nemenin aku selama

aku ambil data buat skripsi ku. Sukses ya buat kalian semua. See you on top..

10.Sahabat kecilku Kiki, meskipun kita jarang bertemu namun yang namanya

persahabatan tidak akan pernah putus. Terimakasih yaa Ki, segera menyusul..

11.Teman-teman ku selama kuliah dan proses penyelesaian skripsi ini (Ghesa,

makasih ya Ges udah bantuin ngedit), (Lady, Ima, Eva, Setiawan, Rama,

Shipa, Desy, Dika, Indah, Ranita) terimakasih semangatnya biar bisa wisuda

Februari. Sukses teruss yaa..

12.Teman-teman Akuntansi 2013 Kelas E dimana awal perkualiahan dimulai

(Farin, Ratna, Siska, Opik, Haikal, Haerul, Andi, Priyo, Anisa, Centan)

terimakasih sudah menunggu pendadaran ku sampe sore, Semangat yaa kalian

buat skripsinyaa..

13.Teman-teman KKN 20 ku, (Ilham, Candra, Farin, Tika, Reni, Isti, Ratna,

Ghina, Muti, Dara, Difari, Ade, Rocky, Dio) aku seneng dipertemukan dengan

kalian semua, terimakasih atas semangatnya. Cepet nyusul yaa..

14.Semua pihak yang sudah membantu dalam proses penyelesaian skripsi ini,

ix

Negara. Terdapat banyak faktor yang dapat mempengaruhi kepatuhan wajib pajak dalam membayar pajak.

Penelitian ini bertujuan untuk menjelaskan mengenai pengaruh kualitas pelayanan perpajakan, pengetahuan perpajakan, kesadaran membayar pajak serta

persepsi wajib pajak atas penerapan e-Tax Services terhadap kepatuhan membayar

pajak di KPP Salatiga. Penelitian ini merupakan suatu penelitian kuantitatif dimana sumber data diperoleh dari data primer dengan cara menyebarkan kuisioner kepada wajib pajak orang pribadi di KPP Salatiga.

Hasil dari penelitian ini menunjukkan bahwa kualitas pelayanan pajak, pengetahuan perpajakan, kesadaran membayar pajak dan persepsi wajib pajak atas

penerapan e-Tax Services berpegaruh positif terhadap kepatuhan membayar pajak.

Kata Kunci :Kualitas Pelayanan Perpajakan Pengetahuan Perpajakan, Kesadaran

x

in paying taxes.

This research aims to explain and analyze the influence of tax services quality, tax knowledge, taxpayer awareness and perceptions of the tax payer through an implementation of e-Tax services in KPP Salatiga. Specifically, this study is a quantitative studies in which the data obtained was from primary sources. The data was collected by distributing a questionnaires to taxpayers in KPP Salatiga.

The result of this study indicates that the quality of tax services, tax knowledge, awareness and perception of the tax payers through the implementation of e-Tax services give a positive influence toward tax payment.

xi

Alhamdulillahirabbil’alamin. Puji syukur peneliti panjatkan kehadirat Allah

SWT yang telah memberikan kemudahan dan petunjuk sehingga penulis dapat

menyelesaikan skripsi ini dengan judul, “PENGARUH KUALITAS PELAYANAN

PERPAJAKAN, PENGETAHUAN PERPAJAKAN, KESADARAN

MEMBAYAR PAJAK DAN PERSEPSI WAJIB PAJAK ATAS PENERAPAN

SISTEM E-TAX SERVICES TERHADAP KEPATUHAN MEMBAYAR

PAJAK”(Studi Empiris Terhadap Wajib Pajak Orang Pribadi yang Terdaftar di KPP Salatiga)’’. Selama penyusunan skripsi ini peneliti tidak lepas dari bimbingan dan dukungan berbagai pihak. Oleh karena itu, penulis ingin

mengucapkan terima kasih kepada :

1. Ibu dan Bapak yang telah memberikan do’a, dukungan dan motivasi yang

tulus ikhlas.

2. Dr. Nano Prawoto, SE., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta.

3. Dr. Ietje Nazaruddin, SE., M.Si., Akt., selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Yogyakarta.

4. Peni Nugraheni SE., MSc., Ak selaku dosen pembimbing skripsi yang telah

xii

6. Seluruh sahabat-sahabat saya SULBI yang telah bersama saya selama 3,5

tahun ini yang telah banyak membantu saya serta teman Kos Putri Kelapa

Gading yang sudah hidup bersama saya selama perkuliahan ini.

Peneliti menyadari bahwa dalam penyusunan skripsi ini masih banyak

kekurangan dan keterbatasan, oleh karena itu kritik dan saran sangat peneliti

harapkan. Semoga penelitian ini dapat berguna bagi semuanya, dan juga teman-teman

yang ingin melakukan penelitian berikutnya khususnya untuk Fakultas Ekonomi dan

Bisnis, Universitas Muhammadiyah Yogyakarta.

Wassalamu’alaikum wr.wb

Yogyakarta, 7 Desember 2016

xiii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO………..……… v

HALAMAN PERSEMBAHAN………. vi

INTISARI ... ix

ABSTRACT ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah………... 7

C. Rumusan Masalah ... 7

D. Tujuan Penelitian ... 8

E. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

xiv

4. Fungsi Pajak ... 13

5. Asas Pemungutan Pajak ... 15

6. Sistem Pemungutan Pajak ... 16

7. Kepatuhan Membayar Pajak ... 17

8. Kualitas Pelayanan Perpajakan ... 19

9. Pengetahuan Perpajakan... 21

10.Kesadaran Membayar Pajak ... 22

11.Persepsi Wajib Pajak Atas Penerapan e-Tax Services ... 25

B. Penurunan Hipotesis ... 28

C. Model Penelitian ... 33

BAB III METODE PENELITIAN... 34

A. Obyek/Subyek Penelitian ... 34

B. Jenis Data ... 34

C. Teknik Pengambilan Sampel... 34

D. Teknik Pengumpulan Data ... 34

E. Definisi Operasional Variabel Penelitian ... 35

F. Uji Analisis Deskriptif ... 40

G. Uji Kualitas Data ... 40

xv

B. Karateristik Responden……… 46

C. Uji Kualitas Instrumen dan Data ... 49

D. Hasil Penelitian (Uji Hipotesis) ... 58

E. Pembahasan ... 64

BAB V SIMPULAN, SARAN DAN KETERBATASAN ... 69

A. Kesimpulan ... 69

B. Saran ... 69

C. Keterbatasan Penelitian ... 70

DAFTAR PUSTAKA ... 71

DAFTAR LAMPIRAN

LAMPIRAN I

LAMPIRAN II

LAMPIRAN III

xvi

Tabel 4.2. Data Statistik Karateristik Responden ... 48

Tabel 4.3. Deskripsi Statistik Data Penelitian ... 50

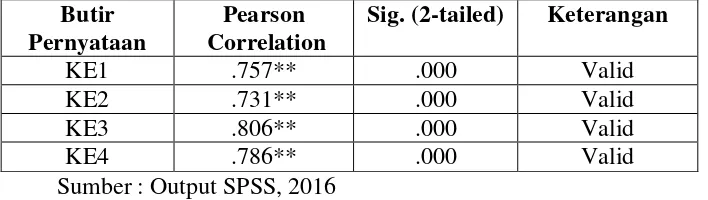

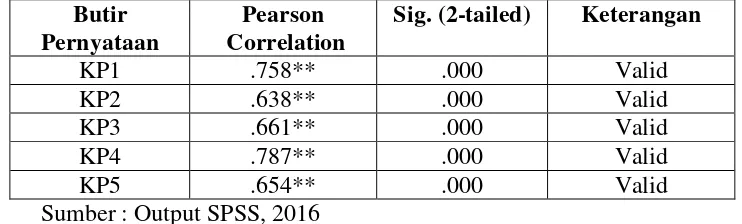

Tabel 4.4. Uji Validitas Kualitas Pelayanan ... 51

Tabel 4.5. Uji Validitas Pengetahuan Perpajakan ... 51

Tabel 4.6. Uji Validitas Kesadaran Membayar Pajak ... 52

Tabel 4.7. Uji Validitas Persepsi e- Tax Serices ... 52

Tabel 4.8. Uji Validitas Kepatuhan Membayar Pajak... 53

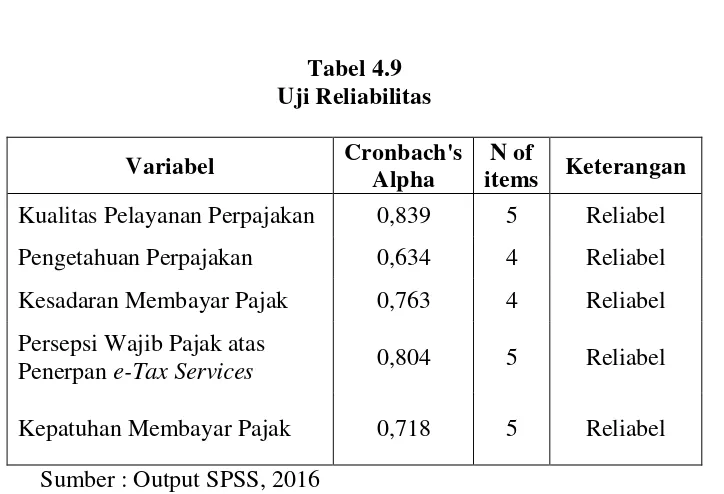

Tabel 4.9. Hasil Uji Reliabilitas ... 54

Tabel 4.10. Hasil Uji Normalitas ... 55

Tabel 4.11. Hasil Uji Multikolinieritas ... 56

Tabel 4.12. Hasil Uji Heteroskedastisitas... 57

Tabel 4.13. Hasil Uji Koefisien Determinasi ... __ 58 Tabel 4.14. Hasil Uji F ... 59

in paying taxes.

This research aims to explain and analyze the influence of tax services quality, tax knowledge, taxpayer awareness and perceptions of the tax payer through an implementation of e-Tax services in KPP Salatiga. Specifically, this study is a quantitative studies in which the data obtained was from primary sources. The data was collected by distributing a questionnaires to taxpayers in KPP Salatiga.

The result of this study indicates that the quality of tax services, tax knowledge, awareness and perception of the tax payers through the implementation of e-Tax services give a positive influence toward tax payment.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pajak merupakan pendapatan terbesar Negara setelah APBD, sampai

saat ini pendapatan pajak masih menjadi tumpuan Negara dalam menjalankan

roda pemerintahannya dan meningkatkan kualitas sarana prasaran untuk

masyarakat.Seperti yang dilansir dalam berita on-line kemenkeu.go.id bahwa

pendapatan negara APBN pada tahun 2016 ini menunjukkan bahwa

pendapatan yang berasal dari penerimaan pajak adalah yang paling besar yaitu

sebesar 86,2 % , PNBP sebesar 13,7% dan hibah sebesar 0,1 %. Seperti yang

dilansir dalam berita di kemenkeu.go.id bahwa pendapatan pajak yang

tertinggi adalah pendapatan dari PPh 25/29 orang pribadi yaitu sebesar

40,53%, atau sebesar Rp 5,745 triliun dibandingkan periode yang sama di

tahun 2014 sebesar Rp 4,088 triliun.Soemitro (1992) mengatakanpajak

merupakan suatu iuran wajib untuk seluruh rakyat yang harus dibayarkan

kepada kas Negara atau pemerintah dengan ketentuan undang-undang yang

berlaku sehingga dapat dipaksakan dan tanpa adanya imbal jasa secara

langsung, yang digunakan untuk membiayai pengeluaran umum Negara.

Pembayaran pajak yang bersifat wajib dan memaksa menimbulkan suatu

terdiri atas berbagai aktivitas diantaranya penyampaian pajak

pengahasilan, penyampaian SPT secara tepat waktu dan penyampaian pajak

terutang.Kebijakan-kebijakan perpajakan pemerintah bagi Wajib Pajak orang

pribadi perlu memperhatikan faktor-faktor tertentu.Pada tahun 1983 Indonesia

masih menganut system pemungutan pajak official assessment system.Official

assessment system sendiri merupakan wewenang yang diberikan keapada fiskus

untuk menghitung besasrnya pajak terutang yang harus dibayarkan oleh wajib

pajak, dalam hal ini wajib pajak bersifat pasif dan pihak fiskus yang akan aktif

melakukan pemungutan pajak yang harus dibayarkan oleh wajib pajak. Seiring

berjalannya waktu, Indonesia mengubah system pemungutan pajak dengan self

assessment system.Sistem perpajakan self assessment system yaitu Wajib Pajak

diberi keleluasaan atau kebebasan dalam menghitung sendiri, melaporkan

sendiri, menyetorkan dan juga mempertanggungjawabkan besarnya pajak yang

terutang ke otoritas perpajakanyang dianut oleh Indonesia ini akan berhasil jika

terdapat kesadaran dan kejujuran Wajib Pajak orang pribadi. Kepatuhan

perpajakan yang sebenarnya dilakukan secara sukarela oleh wajib pajak

merupakan sebuah tanggung jawab seseorang wajib pajak kepada pemerintah

dan juga kepada masyarakat lain, karena penerimaan pajak ini nantinya juga

akan digunakan pemerintah untuk melaksanakan pemerintahan dan untuk

meghindari adanya kesenjangan sosial. Namun, semua itu tidak berjalan lancar

terhadap pembayaran pajak wajib pajak selalu muncul dalam setiap aktivitas

perpajakan.

Pajak yang diterima dari masyarakkat saat ini menjadi pendapatan

terbesar Negara. Dalam menjalankan pemerintahannya dan menggadakan

berbagai sarana insfratuktur untuk pelayanan masyarakat pemerintah

memerlukan dana yang besar. Permasalahan yang muncul akibat kepatuhan

membayar pajak dinilai menghambat pendapatan Negara yang berimbas pada

melambatnya pembangunan Negara. Hal ini dibuktikan pada lima tahun terakhir

pendapatan pajak Negara mengalami penghindaran pajak sebesar Rp 225 Triliun.

Saat ini pemerintah juga sedang melakukan pembangunan Negara untuk

memenuhi pelayanan publik bagi masyarakat dan akan dimanfaatkan oleh

masyarakat.

Terdapat banyak faktor yang mempengaruhi kepatuhan wajib pajak

dalam memenuhi kewajiban perpajakannya, diantaranya adalah mengenai

kualitas pelayanan pajak, pengetahuan mengenai sanksi pajak dan prosedur

pembayaran pajak, kesadaran wajib pajak dalam membayar pajak dan presepsi

atas adanya penerapan system E-Tax Services yang sedang dikembangkan oleh

pihak perpajakan di Kantor Pelayanan Pajak. Faktor-faktor inilah yang dirasa

oleh peneliti perlu dikaji ulang dari penelitian penelitian sebelumnya apakah

faktor-faktor di atas berpengaruh terhadap kepatuhan membayar pajak dan

diharapkan nantinya penelitian ini dapat meningkatkan tingkat kepatuhan

adanya penjelasan dan pengkategorian terhadap ketidakpatuhan seseorang dalam

melaksanakan kewajiban pajaknya akan membantu pihak pajak dalam hal

mengurangi tingkat ketidakpatuhan tersebut.

Perkembangan system teknologi informasi membawa kemajuan pada

sistem elektronik di dalam perpajakan, diantaranya adalah pendaftaran melalui

media online (e-registration).Hal ini diatur dalam Peraturan Direktorat Jendral

Pajak nomor PER-24/PJ/2009.Kemudian, berdasarkan Peraturan Direktur

Jenderal Pajak nomor PER-24/PJ/2009 mengenai e-SPT yang dapat digunakan

oleh wajib pajak dalam hal melaporkan SPTnya agar lebih mudah dan dapat

mengehemat kertas.Berdasarkan Keputusan Direktur Jenderal Pajak Nomor:

KEP- 88/PJ./2004 tanggal 14 Mei 2004 jo KEP-05/PJ./2005 tanggal 12 Januari

2005. E-filling adalah Surat Pemberitahuan Masa atau Tahunan yang berbentuk

formulir elektronik dalam media computer atau melalui website, di mana

penyampaiannya dilakukan secara elektronik dalam bentuk data digital yang

ditransfer atau disampaikan ke Direktorat Jenderal Pajak melalui Perusahaan

Penyedia Jasa Aplikasi atau Application Service Provider (ASP) yang telah

ditunjuk oleh Direktur Jenderal Pajak dengan proses secara onlinedan dapat

dilakukan pembayaran secara online melalui ATM yang disebut dengan (

e-Billing).

Kualitas pelayanan pajak yang diterima masyarakat sebagai wajib pajak

bisa menjadi suatu faktor penting yang mempengaruhi kepatuhan membayar

penelitian ini peneliti ingin mengetahui seberapa banyak wajib pajak yang sudah

mengetahui mengenai prosedur baru dalam proses pembayaran pajak ini dan

bagaimana persepsi wajib pajak atas adanya system baru ini. Karena mungkin

belum banyak wajib pajak yang mengetahui mengenai pembayaran melalui

media on-line. Apabila wajib pajak mampu menggunakan dan memaksimalkan

prosedur ini maka tingkat kepatuhan membayar pajak juga akan meningkat

karena system ini dirasa lebih praktis.

Saat ini juga sudah mulai dikembangkan E-Tax Services yang disediakan

oleh phak perpajakan yang akan memudahkan wajib pajak baik itu wajib pajak

orang pribadi maupun wajib pajak badan. Selain dilihat dari segi kemudahan,

sistem yang baru ini dirasa cukup aman dan dapat menjaga rahasia dari wajib

pajak itu sendiri.Wajib pajak hanya perlu membuka website Dirjen Pajak yang

sudah tersedia berbagai fitur, dan data pribadi wajib pajak juga sudah aman

tersimpan dalam media elektronik.Terdapat system e-registration dan juga sistem

pelaporan dengan menggunakan e-SPT e-Felling dan e-Billingyang dapat

memudahkan dan lebih cepat Wajib Pajak dalam melakukan pembayaran pajak.

Dalam upaya meningkatkan pendapatan Negara melalui penerimaan

pajak tentunya hars diiringi dengan kesadaran masyarakat akan pentingnya

membayar pajak. Kesadaran adalah keadaan dimana seorang itu mengerti dan

memahami tentang pajak.Menurut (Jatmiko, 2006) kesadaran wajib pajak

berpengaruh pada tingkat kepatuhan wajib pajak dalam membayar kewajiban

pajak.

Kepatuhan membayar pajak juga dapat dipengaruhi oleh tingkat

pengetahuan seseorang wajib pajak dalam bidang perpajakan.Semakin tinggi

tingkat pendidikan wajib pajak maka semakin tinggi pula kemauan wajib pajak

untuk membayar paja karena lebih memiliki pengetahuan mengenai perpajakan.

Namun ini tidak berarti wajib pajak yang memiliki pengetahuan lebih rendah

akan memiliki tingkat kesadaran membayar pajak yang rendah pula. Seorang

wajib pajak yang memiliki tingkat pengetahuan yang lebih tinggi biasanya tidak

hanya mengeaathui mengenai prosedur dan sanksi perpajakan pajak namun juga

mengetahui cara-cara pengelapan pajak.

Beberapa penelitian lain yang mendasari adanya penelitian ini

diantaranya yaitu penelitian yang dilakukan oleh (Handayani, dkk., 2012) dan

penelitian (Hardiningsing dan Yulianawati 2011) mengenai kesadaran wajib

pajak, pengetahuan dan pemahaman perpajakan serta presepsi atas

keefektifitasan sistem perpajakan. Dalam penelitian ini peneliti menambahkan

satu variabel yaitu kualitas pelayanan pajak, mengubah variable persepsi atas

keefektifitasan sistem perpajakan menjadi presepsi wajib pajak atas Sistem E-Tax

Services yang sedang dikembangkan oleh pihak perpajakan saat ini serta

merubah variabel dependen dari kemauan membayar pajak menjadi kepatuhan

judul penelitian yaitu “ANALISIS PENGARUH KUALITAS PELAYANAN

PERPAJAKAN, PENGETAHUAN PERPAJAKAN, KESADARAN

MEMBAYAR PAJAK DAN PRESEPSI WAJIB PAJAK ATAS SISTEM

E-TAX SERVICES TERHADAP KEPATUHAN MEMBAYAR PAJAK”.

B. Batasan Masalah

Berdasarkan dengan latar belakang masalah diatas peneliti membatasi

penelitian. Kepatuhan wajib pajak dalam membayar pajak dapat dipengaruhi

oleh beberapa faktor, namun dalam penelitian ini peneliti hanya membatasi

pada faktor kualitas pelayanan perpajakan, pengetahuan perpajakan, kesadaran

membayar pajak dan persepsi wajib pajak atas penerapan e-Tax services serta

dalam penelitian ini hanya meneliti dengan subyek wajib pajak orang pribadi

(WPOP).

C. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka dapat diidentifikasi beberapa

rumusan masalah sebagai berikut ini :

1. Apakah kualitas pelayanan perpajakanberpengaruh terhadap kepatuhan

membayar pajak ?

2. Apakah pengetahuan perpajakan wajib pajak berpengaruh terhadap kepatuhan

3. Apakah kesadaran membayar pajak wajib pajak berpengaruh terhadap

kepatuhan membayar pajak ?

4. Apakah presepsi wajib pajak atas adanaya Sistem E-Tax Servicesberpengaruh

terhadap kepatuhan membayar pajak ?

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas , maka tujuan yang ingin dicapai

dalam penelitian ini adalah untuk :

1. Untuk menganalisa lebih dalam mengenai pengaruh kualitas pelayanan

perpajakan, pengetahuan perpajakan dan kesadaran membayar pajak

terhadap kepatuhan seseorang untuk membayar pajak di KPP Pratama

2. Untuk mengetahui bukti empiris pengaruh dari presepsi wajib pajak atas

penerapan system E-Tax Services terhadap kepatuhan membayar pajak.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi yang berguna bagi

beberapa pihak tekait. Berdasarkan tujuan diatas, maka dapat diperoleh

beberapa manfaat penelitian dibawah ini :

1. Manfaat Teoritis

a. Menambah pengetahuan mengenai faktor apa saja yang dapat

mempengaruhi tingkat kepatuhan wajib pajak

b. Menambah referensi dan studi pustaka mengenai kepatuhan wajib pajak

a. Memperoleh informasi mengenai faktor-faktor yang memengaruhi

seseorang dalam melaksanakan kewajiban membayar pajak

b. Bagi wajib pajak terus meningkatkan kepatuhan wajib pajak dalam

menjalankan kewajiban pembayaran pajaknya.

c. Bagi pihak perpajakan untuk terus meningkatkan kualitas pelayanan nya

karena meningkatnya kualitas pelayanan juga akan berpengaruh terhadap

10 A. Landasan Teori

1. Theory Of Perceived Behavior (TPB)

Ajzen (1991) menjelaskan tentang Theory Of Perceived Behavior (TPB)dalam

penelitiannya menyatakan bahwa selain sikap yang ditunjukkan terhadap tingkah laku

dan norma-norma subyektif, dalam bersikap individu juga mempertimbangkan

kontrol tingkah yaitu suatu kemmapuan untuk melakukan suatu tindakan. Dalam teori

ini menyatakan suatu keputusan yang dapat menampilkan tingkah laku merupakan

suatu proses yang rasional untuk melakukan suatu tujuan sesuai dengan urutan-urutan

dalam berfikir.

Inidvidu memilih tingkah laku yang dipertimbangkan, resiko dari setiap

tingkah laku dan akhirnya akan dibuat keputusan akan diambil tindakan atau tidak. Di

dalam teori ini juga dijelakan bahwa suatu perilaku itu timbul karena terdapat niat

didalam individu tersebut. Munculnya niat dalam individu dalam berperilaku dapat

ditentukan oleh tiga faktor :

a. Normatif beliefs, merupakan keyakinan mengenai harapan normative dari orang

lain dan motivasi dalam diri untuk memenuhi harapan tersebut.

b. Behavioral beliefs, merupakan suatu keyakinan dari individu mengenai hasil dari

c. Control belifs, merupakan keyakinan mengenai adanya hal-hal yang

mendukung atau menghambat perilaku yang ditimbulkan dan persepsi

atas seberapa kuat hal tersebut dapat mendukung atau menghambat

perilaku itu.

Teori diatas dapat menjadi dasar sebagai pengukuran individu yang

menyadari akan pentingnya membayar pajak yang selanjutnya akan

mempengaruhi kepatuhan membayar pajak.

2. Teori Perpajakan

Terdapat beberapa teori yang menjelaskan atau memberikan justifikasi

atas pemberian hak kepada Negara dalam hal pemungutan pajak. Teori-teori

menurut Mardiasmo (2011)diantaranya :

a. Teori Asuransi

Negara menjalakan tugasnya untuk melindungi keselamatan jiwa,

harta benda dan hak-hak dari masyarakatnya. Masyarakat harus

membayar pajak diibaratkan sebagi premi asuransi karena akan

memperoleh jaminan keselamatan tersebut.

b. Teori Kepentingan

Merupakan pembagian beban pajak kepada masyarakat yang

kepentingan seseorang maka akan semakin tinggi pajak yang harus

dibayarkan kepada Negara.

c. Teori Daya Pikul

Beban pajak yang ditanggung seseorang harus sama beratnya, hal

ini berarti bahwa pajak yang ditanggung harus sesuai dengan daya pikul

masing-masing individu. Untuk mengukur daya pikul terdapat dua

pendekatan yaitu :

1. Unsur obyektif, yaitu dengan melihat seberapa besar penghasilan atau

kekayaan yang dimiliki individu.

2. Unsur subyektif, yaitu dnegan melihat besarnya kebutuhan materiil

yang harus dipenuhinya.

d. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan

masyarakat dengan negaranya. Sebagai warga Negara yang baik dan

berbakti maka warga harus sadar bahwa membayar pajak merupakan

suatu kewajiban

e. Teori Asas Daya Beli

Dasar keadilan terlihat pada akibat dari adanya pemungutan

rumah tangga masyarakat untuk rumah tangga Negara, yang selanjutnya

Negara akan meneruskan daya beli tersebut kepada masyarakat dalam

bentuk kesejahteraan masyarakat. Dengan mementingkan kepentingan

seluruh masyarakat.

3. Definisi Pajak

Menurut Prof. Dr. Rochmat Soemitro, SH pengertian pajak adalah

iuran rakyat kepada kas Negara berdasarkan undang-undang(yang dapat

dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi)yang

langsung dapat ditunjukkan dan yang digunakan untuk

membayarpengeluaran umum.

Menurut UU No. 16 Tahun 2009 tentang Perubahan Keempat atas

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan , pajak merupakan kontribusi wajib kepada Negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran

rakyat.

i. Fungsi Pajak

Fungsi Pajak Menurut Mardiasmo (2011)adalah :

Pajak sebagai sumber dana bagi pemerintah yang digunakan untuk

membiayai pengeluaran yang dibutuhkannya.

2. Fungsi Mengatur (Regulatory)

Pajak memiliki fungsi sebagai alat untuk mengatur atau

melaksanakan kebijaksamaa pemerintah dalam bidang sosial dan

ekonomi.

ii. Penggelompokan Pajak

Pajak dikelompokkan menjadi dua menurut Mardiasmo (2011) yaitu :

1. Menurut Golongannya

a. Pajak Langsung merupakan pajak yang harus dibayarkan sendiri

oleh seorang wajib pajak dan tidak dapat dibebankan atau

dilimpahkan kepada pihak lain.

Contoh : Pajak Penghasilan

b. Pajak Tidak Langsung merupakan pajak yang akhirnya akan

dibebankan atau dilimpahkan tanggungannya ke orang lain.

Contoh : Pajak Pertambahan Nilai (PPN)

2. Menurut Sifatnya

a. Pajak Subyektif merupakan pajak yang berdasarkan pada

subyeknya, artinya memperhatikan keadaan seorang wajib

b. Pajak obyektif merupakan pajak yang dikenakan pada obyeknya

tanpa memperhatikan keadaan dari diri seorang wajib pajak.

Contoh : Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan

atas Barang Mewah (PPnBM).

3. Menurut Lembaga Pemungutnya

a. Pajak Pusat, merupakan pajak yang dipungut oleh pemerintah pusat

dan digunkan untuk membiayai biaya rumah tangga Negara.

Contoh : Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN),

Pajak Penjualan atas Barang Mewah (PPnBM) dan Bea Materai.

b. Pajak Daerah, merupakan pajak yang dipunggut oleh Pemerintah

Daerah yang digunakan untuk membiayai rumah tangga daerah.

Pajak daerah dibagi menjadi dua, yaitu :

- Pajak Provinsi meliputi : Pajak Kendaraan Bermotor dan Pajak

Bahan Bakar Kendaraan Bermotor

- Pajak Kabupaten/Kota meliputi : Pajak Hotel, Pajak Reklame,

Pajak Hiburan, Pajak Restoran.

iii. Asas Pemungutan Pajak

Didalam tata cara memungut pajak terdapat beberapa asa

pemungutan pajak Menurut Mardiasmo (2011) :

Negara berhak mengenakan pajak atas seluruh penghasilan

Wajib Pajak yang bertempat tinggal di wilayahnya, baik

pengahsasilan yang

berasal dari dalam maupun dari luar negeri. Asas ini berlaku untuk

Wajib Pajak dalam negeri.

b. Asas Sumber

Negara berhak mengenakan pajak atas pengahasilan yang

bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib

Pajak.

c. Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu

Negara.

iv. Sistem Pemungutan Pajak

Terdapat beberapa system pemungutan Pajak Menurut Mardiasmo

(2011) :

a. Official Assessment System

Merupakan suatu sistem pemungutan yang memberikan

wewenang kepada pemerintah (fiskus) untuk menentukan

besarnya pajak yang terutang oleh Wajib Pajak. Sistem ini

memiliki ciri-ciri diantaranya :

- Wewenang untuk menentukan besarnya pajak terutang ada pada

- Wajib pajak bersifat pasif

- Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

b. Self Assessment System

Merupakan suatu sistem pemungutan pajak yang memberi wewenang

kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang

terutang. Sistem ini memiliki ciri-ciri diantaranya :

- Wewenang untuk menentukan besarnya pajak terutang ada pada

Wajib Pajak sendiri.

- Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terutang.

- Fiskus tidak ikut campur dan hanya mengawasi.

c. With Holding System

Merupakan suatu system pemungutan pajak yang memberi wewenang

kepada pihak ketiga bukan fiskus dan bukan wajib pajak yang

bersangkutan untuk menentukan besarnya pajak yang terutang oleh Wajib

Pajak.Ciri-cirinya adalah wewenang menentukan besarnya pajak yang

4. Kepatuhan Membayar Pajak

Kepatuhan merupakan ukuran dari sampai dimana seorang wajib

pajak itu dapat memenuhi dan mematuhiundang-undang mengenai

perpajakan dan memenuhi bidang perpajakan (Pramushinta,2011).

Kepatuhan dalam perpajakan merupakan sikap tunudk, taat dan patuh serta

melaksanakan ketentuan yang berlaku dalam perpajakan dan dalam

menyampaikan kewajiban perpajakannya.Wajib pajak yang melakukan atau

memenuhi semua kewajiban pembayaran pepajakannya dan mengikuti

semua aturan perundang-undangan yang berlaku dapat disebut dengan

kepatuhan untuk membayar pajak.

Dalam Peraturan Menteri Keuangan Republik Indonesia

No.74/PMK.03/2012 pasal 2, yang berisi syarat ditetapkannya sebagai wajib

pajak dengan kriteria tertentu, adalah sebagai berikut ini :

1. Menyampaikan Surat Pemberitauan (SPT) secara tepat waktu yang

meliputi :

a. Menyampaiakan surat pemberitahuan tahunan dengan tepat waktu

dalam masa tiga tahun pajak terakhir yang wajib dibayarkan oleh wajib

pajak sampai dengan akhir tahun sebelum tahun penetapan wajib pajak

dengan kriteria tertentu.

b. Meyampaikan surat pemberitahuan masa yang terlambat selama tahun

terakhir sebelum tahun penetapan wajib pajak sesuai dengan kriteria

melebihi lebih dari tiga masa pajak pada setiap jenis pajak dan tidak

secara terus menerus.

c. Semua surat pemberitahuan masa yang selama satu tahun terakhirdan

sebelum tahun ditetapkannya wajib pajak dengan kriteria tertentu

selama masa pajak dari bulan Januari sampai dengan November sudah

disampaikan.

d. Surat pemberitahuan masa yang terlambat penyampaiannya maksudnya

adalah seperti yang dijelaskan sebelumnya bahwa tidak melebihi batas

waktu menyampaikan surat pemberitahuan masa pada masa pajak tahun

berikutnya.

e. Tidak memiliki tunggakan pajak pada semua jenis pajak, kecuali adanya

perizinan atau syarat tertentu untuk menunda pembayaran pajak

2. Laporan keuangan yang telah diaudit oleh akuntan publik dan audit dari

lembaga pengawasan keuangan pemerintah yang menghasilkan hasil

pendapat wajar tanpa pengecualian dalam tiga tahun.

3. Tidak pernah melakukan tindak pidana sehingga dapat dipidana dalam

bidang perpajakan yang berdasarkan dengan putusan pengadilan yang

mempunyai kekuatan hukum tetap dengan waktu lima tahun terakhir.

Maka dari itu kepatuhan seseorang membayar pajak dapat dinilai dari

kesediaan, kemauan dan perilaku seorang wajib pajak dalam menjalankan

kewajiban perpajakannya dan melaksanakan prosedur perpajakan sesuai

5. Kualitas Pelayanan Pajak

Kualitas menurut Kamus Besar Bahasa Indonesia adalah tingkat baik

buruknya sesuatu,kadar, derajat, ataupun taraf. Sedangkan pelayanan dalam

Kamus Besar Bahasa Indonesia adalah perihal atau cara melayani,

kemudahan yang diberikan sehubungan dengan jual beli barang atau jasa.

Menurut Jatmiko(2006) pelayanan merupakan caramelayani (mengurus,

membantu atau menyiapkan segala sesuatu keperluan yang dibutuhkan oleh

seseorang).

Menurut Tahar dan Rachman(2014) pelayanan merupakan suatu

perilaku seseorang terhadap orang lain yang ditunjukkan dengan

memberikan suatu informasi, fasilitas, motivasi dan sarana tanpa adanya

kepemilikan dan digunakan untuk memberikan kepuasan, kenyamanan serta

agar orang tersebut merasa dihargai. Suatu pelayanan dapat dilakukan

dengan berbagai cara, pemerintah dalam memberikan pelayanan kepada

masyarakat biasanya dilakukan dengan cara sosialisasi, pembinaan dan

pengawasan kepada wajib pajak.

Kualitas pelayanan perpajakan berarti pelayanan yang dapat

didapatkan sesorang dalam hal yang berhubungan dengan

perpajakan.Kualitas pelayanan perpajakan yang diterima oleh wajib pajak

bisa jadi pengukuran seberapa tingkat kepatuhan seseorang dalam

Theorymenyatakan bahwa suatu kualitas pelayanan adalah suatu

perbandingan antara harapan yang diinginkan oleh pelanggan atau konsumen

dengan penilaian pelanggan/konsumen terhadap kinerja aktual dari suatu

penyediaan atau pemberi layanan. Artinya kualitas pelayanan sangat

berpengaruh terhadap kualitas pelayanan yang diberikan suatu pihak yang

akan menjadi penilaian terhadap kinerja yang dilakukan. Semakin baik

pelayanan perpajakan yang diterima oleh wajib pajak maka akan semakin

tinggi kemauan seseorang membayar pajak.

Menurut (Hardiningsih dan Yulianawati, 2011) terdapat 4 pelayanan

yang berkualitas, diantaranya :

a. Prosedur administrasi dibuat sederhana agar mudah dipahami dan

dimengerti oleh semua wajib pajak. Hal ini ditunjukkan dengan adanya

pendaftaran Nomor Pokok Wajib Pajak (NPWP), adanya system

informasi pajak dan sitem administrasi pajak yang menunjukkan

semakin prima pelayanan di KPP

b. Petugas pajak yang memberikan pelayanan perpajakn diharapkan

memiliki kemampuan dan kompetensi dalam hal skill, knowledge dan

experience dalam bidang perpajakan baik dalam memberikan

pelayanan, adminitrasi pajak, undang-undang mengenai pajak serta

dalam memberikan pelayanan terhadap wajib pajak baik di dalam KPP

memberikan penjelasan agar wajib pajak paham dan mendapatkan

pelayanan sesuai dengan yang diinginkan.

c. Kantor Pelayanan Pajak (KPP) memberikan kemudahan kepada wajib

pajak dalam melakukan pembayaran melalui e-Banking yang bisa

dilakukan dimana saja dan kapan saja, menyampaikan SPT melalui

dropbox, melakukan pelaporan melalui e-SPT dan e-filling, dan juga

melakukan pendaftaran NPWP melalui e-registration sehingga wajib

pajak tidak perlu dating ke KPP.

d. Kantor Pelayanan Pajak (KPP) memberikan kenyamanan kepada wajib

pajak dengan melakukan perluasan tempat pelayanan terpadu (TPT),

dengan adanya perluasan ini diharapkan dapat meningkatkan

pelayanan yang maksimal kepada wajib pajak

Supadmi (2009) dalam penelitiannya menyatakan bahwa suatu pelayanan

dapat dikatakan berkualitas apabila pelayanan yang diberikan tersebut dapat

memberikan rasa kepuasan kepada pelanggannya serta dapat memenuhi standar

pelayanan yang nanti dapadipertanggungjawabkan.

6. Pengetahuan Perpajakan

Pengetahuan perpajakan meliputi segala sesuatu yang diketahui oleh

wajib pajak menganai pajak bagaimana prosedur perpajakan dan

pengetahuan mengenai sanksi perpajakan itu sendiri. Menurut (Hardiningsih

dan tata kelakuan wajib pajak atau suatu kelompok wajib pajak dalam usaha

untuk mendewasakan wajib pajak yang diakukan dengan cara sosialisasi dan

juga pelatihan. Pengetahuan sangat berpengaruh terhadap kemauan

membayarpajak karena berhubungan dengan pengetauan mengenai sanksi

dan peraturan yang berlaku.Hal ini menunjukkan semakin banyak

pengetahuan seseorang mengenai sanksi perpajakan akan berpengaruh

terhadap kepatuhan perpajakan seseorang, semakin banyak orang mengenai

sanksi yang berlaku maka orang akan semakin rajin melakukan pembayaran

pajak.

Dibuat peraturan mengenai perpajakan bertujuan untuk menertibkan

pelaksanaan pelayanan perpajakan yang sesuai dengan aturan dan untuk

menciptakan kepatuhan perpajakan itu sendiri atau sanksi pajak dapat

dijadikan alat pencegahan seseorang dalam melakukan pelanggaran terhadap

kewajiban pembayaran pajaknya. Seorang wajib pajak yang sudah memili

pengetahuan perpajakan yang diperoleh dari lingkungan sekitar maupun dari

media cetak dan on-line tentunya akan mengetahui seberapa pentingnya

membayar pajak, bagaimana sistem pembayaran pajak serta memiliki

kemampuan untuk menghitung besaran pajak yang harus dibayarkan.

7. Kesadaran Membayar Pajak

Pengertian kesadaran itu sendiri dapat diihat dari sikap manusia

realita di dalam masyarakat. (Widayati dan Nurlis, 2010) mengatakan bahwa

kesadaran yang dimiliki oleh manusia kesaadaran dalam diri, dalam diri

sesama manusia, masa lalu dan kemungkinan masa depan. Kesadaran itu

sendiri menurut peneliti datang sendiri dari dalam diri wajib pajak mau atau

tidak memenuhi kewajiban perpajakannya, apabila niat dalam diri wajib

pajak ini tinggi maka kesadaran wajib pajak juga akan tinggi, yang nantinya

juga akan mempengaruhi penerimaan pajak Negara semakin meningkat.

Kesadaran dan kesukarelaan wajib pajak tentunya tidak mudah

diwujudkan apabila pajak itu tidak diwajibkan dan tidak bersifat memaksa,

kareana sifat pajak yang bersifat wajib dan memkasa inilah semua wajib

pajak mau tidak mau harus membayar kewajiban pajaknya.Dalam hal ini

masyarakat juga dituntut untuk dapat menyisihkan sebagian hasil pendapatan

pribadinya untuk dibayarkan kepada Negara, karena sebenarnya pajak yang

dibayarkan kepada Negara nantinya juga akan digunakan untuk

pembangunan nasional dan dikembalikan kembali kepada masyarakat dalam

bentuk fasilitas umum. Akan tetapi, tidak semua masyarakat percaya akan

hal ini, masyarakat masih banyak yang berfikir bahwa uang yang dibayarkan

masyarakat kepada pihak pajak hanya akan dikorupsi oleh pemerintah.

Terdapat banyak bentuk hal yang mendorong kesadaran wajib pajak

untuk memuhi kewajiban pajaknya, diantaranya adalah pertama kesadaran

dalam membantu menunjang pembangunan Negara. Dengan adanya

kesadaran ini maka wajib pajak akan merasa tidak terbebani dalam

membayar pajak karena ini untuk kepentingan kesejahteraan masyarakat

luas. Kedua, kesadaran bahwa penundaan pembayarana pajak akan

merugikan Negara.

Negara akan merasa dirugikan karena tertundanya pembayaran pajak

yang akan berdampak pada penundaan pembangunan nasional. Ketiga,

kesadaran bahwa pembayaran pajak ditetapkan dalam perundang-undangan

sehingga bersifat memaksa. Kesadaran ini membuat wajib pajak akan patuh

dalam memenuhi kewajiban pajaknya karena hal ini telah diatur dalam

undang-undang dan apabila tidak memenuhi dapat dikenakan sanksi.

Masyarakat saat ini tidak hanya memiliki sikap patuh dan taat

terhdap apa yang menjadi kewajibannya dalam hidup berbangsa dan

bernegara. Masyarakat saat ini juga sudah mulai kritis dalam menyikapi

hal-hal yang berhubungan dengan keperintahan termasuk didalamnya adalah

mengenai pengalokasian pendapatan yang diperoleh dari masyarakat.

Sarana dan prasaran yang disediakan oleh pemerintah tentunya harus

dapat dirasakan oleh masyarakat baik itu dalam bidang social, pendidikan

dan kesehatan. Sekolah gratis, adanya dana BOS, Jaminan Kesehatan dan

sebagian masyarakat, hal ini berarti pemerintah sendiri dalam

mengalokasikan dana pendapatannya dengan baik, namun mungkin masih

belum banyak masyarakat yang tidak mersakan pembangunan Negara dalam

ketiga bidang tersebut. Semakin ditingkatkannya kesadaran wajib pajak

maka kesejahteraan Negara juga akan semakin meningkat (Susanto,2012).

8. Persepsi Wajib Pajak atas Penerapan Sistem E-Tax Services

Presepsi menurut Kamus Besar Bahasa Indonesia merupakan suatu

tanggapan (penerimaan) langsung dari sesuatu.Menurut (Handayani, dkk

2012) persepsi sendiri dapat dinyatakan sebagai proses pengorganisasian,

penginterprestasian yang stimulus dari organisasi atau individu sehingga

dapat diartikan sebagai suatu yang muncul dalam diri individu. Presepsi

merupakan suatu proses dimana seorang individu melakukan proses proses

menseleksi, mengorganisir dan menginterprestasikan rangsangan dengan

tujuan memberikan suatu gambaran tersruktur dan bermakna (Akbar, dkk,

2015). Persepsi merupakan respon seseorang terhadap suatu hal tertentu.

Apabila persepsi seseorang itu baik tentang suatu hal dalam hal ini dalam hal

adanya pelayanan dengan system yang baru maka akan membawa dampak

yang baik terhadap kepatuhan wajib pajak dalam memenuhi kawajiban

Sistem perpajakan menggunakan media elektronik atau e-Tax Services

dalam setiap tahunnya pasti mengalami perubahan dan perbaikan untuk

memksimalkan proses administrasi perpajakan sehingga baik wajib pajak

maupun petugas pajak sendiri dapat merasakan semakin mudahnya system

administrasi dalam pembayaran pajak. Teknologi pada jaman sekarang

sangatlah maju, peneliti sendiri merasakan sendiri bahwa perkembangan

pesat mengenai teknologi informasi, sekarang ini dalam berhubungan seperti

tidak terbatas ruang dan waktu dapat dilakukan dimana saja. Pada jaman

dahulu mungkin teknologi internet atau media on-line belum banyak

digunakan karena alat yang sangat terbatas, namun sekarang alat teknologi

sangat maju dan hamper semua orang menggunakan media on-line dalam

menjalankan aktivitas dalam berhubungan atau bertukar informasi.

Menurut (Pandiangan 2008:40 dalam Permatasari, dkk, 2015)

mengatakan bahwa sistem elektronik pajak yang sudah diterapkan meliputi :

a. e-Registrationatau Sistem Pendaftaran Wajib Pajak secara Online

merupakan suatu system yang terbagi menjadi dua yaitu system yang

digunakan oleh wajib pajak sebagai sarana pendaftaran wajib pajak

secara online dan sebagai sara yang digunakan Petugas Pajak dalam

memproses pendaftaran wajib pajak.

b. e-SPTmerupakan Surat Pemberitahuan Tahunan secara elektronik.

pemberitahuan dengan program aplikasi dan fasilitas dari Direktorat

Jendral Pajak yang berguna untuk memelihara data, merekam data dan

mencetak Surat Pemberitahuan beserta lampirannya dan dapat

dilaporkan langsung ke Kantor Pelayanan Pratama.

c.e-Fillingmerupakan suatu cara penyampaian SPT atau penyampaian

Pemberitahuan Perpanjangan SPT Tahunan secara on-line dengan

menggunakan website Direktorat Jendral Pajak maupun Penyedia Jasa

Aplikasi atau Application Service Provider (ASP)

d. e-Billingyang sebelumnya disebut e-Paymentmerupakan pembayaran

pajak yang dilakukan dnegan system elektronik. Sistem ini terhubung

langsung ke dalam database Direktorat Jendral Pajak yang melalui bank

persepsi.

B. Penurunan Hipotesis

1. Kualitas Pelayanan Perpajakan

Parasuraman, dkk (1985) dalam Gap Theory menyatakan bahwa suatu

kualitas pelayanan adalah perbandingan antara harapan yang diinginkan

oleh pelanggan atau konsumen dengan penilaian pelanggan/konsumen

terhadap kinerja nyata yang didapatkan dari suatu penyediaan atau

pemberi layanan.Kualitas pelayanan juga dapat diartikan sebagai kualitas

suatu tindakan yang dapat memberikan rasa nyaman dan puas terhadap

penerimanya (Permatasari dkk, 2015).Hardiningsih dan Yulianawati(2011)

memenuhi kewajiban pajaknya tergantung pada bagaimana petugas pajak

memberikan pelayanan yang terbaik terhadap Wajib Pajak. Penelitian lain

dilakukan oleh Nuzula (2015) menyatakan bahwa kualitas pelayanan juga

memiliki pengaruh yang kuat terhadap kepatuhan membayar pajak.

Rahman (2013) dalam penelitiannya menemukan hasil yang berbeda

yang menyatakan bahwa kualitas pelayanan berpengaruh negative terhadap

keptuhan membayar pajak.Hal ini senada dengan hasil pnelitian

Winurengan (2013) yang menyatakan bahwa kualitas pelayanan

berpengaruh negatif terhadap kepatuhan membayar pajak.Dari perbedaan

argument diatas maka dapat disimpulkan bahwa kualitas pelayanan

merupakan suatu faktor yang sangat berpengaruh terhadap kepatuhan

seorang wajib pajak dalam memenuhi kewajiban perpajakannya.Semakin

baik kualitas pelayanan yang diberikan pihak perpajakan akan membuat

seorang wajib pajak mau untuk membayar pajak. Berdasarkan adanya

perbedaan hasil penelitian maka peneliti membuathipotesis :

H1 : Kualitas pelayanan pajak berpengaruh positif terhadap kepatuhanmembayar pajak

2. Pengetahuan Perpajakan

Husen (2013) mengatakan bahwa pengetahuan mengenai pajak

yang diketahui oleh wajib pajak akanmeningkatkan kepatuhan dalam

membayar kewajiban pajaknya. Handayani, dkk (2011) dalam

perpajakan akan meningkatkan kemauan seorang Wajib Pajak untuk

memenuhi kewajiban perpajakannya.

Meningkatnya suatu pengetahuan perpajakan didalam masyarakat

baik melalui pendidikan formal atau informal akan berdampak positif pada

kesadaran membayar pajak (Hardiningsih dan Yulianawati, 2011).

Pengetahuan perpajakan tidak hanya meliputi tentang prosedur, tata cara

dan pengetahuan mengenai cara membayar pajak yang benar dan baik,

namun juga tentang mengenai sanksi bagi wajib pajak yang tidak

melakukan kewajiban pajakya.

Sanksi dan peraturan dibuat untuk menertibakan dan melancarkan

system pembayaran kewajiban pajak yang dilakukan oleh wajib pajak,

maka dari itu jika sanksi dan peraturan dijalankan dengan baik maka akan

meningkatkan kemauan wajib pajak dalam malaksanakan pembayaran

pajak. Berdasarkan adanya perbedaan hasil penelitian maka peneliti

membuat hipotesis :

H2: Pengetahuan perpajakan berpengaruh positif terhadap kepatuahan membayar pajak.

3. Kesadaran Membayar Pajak

Kesadaran wajib pajak dalam memenuhi kepatuhan perpajakannya

apabila Wajib Pajak semakin sadar akan pentingnya membayar pajak maka

kepatuhan Wajib Pajak juga akan meningkat.

Menurut penelitian yang dilakukan olehTahar (2014) kesdaran

wajib pajak berperan penting dalam mewujudkan kepatuhan wajib pajak

dalam membayar pajak.Jatmiko (2006) yang menyatakan bahwa kesadaran

Wajib Pajak sangat berpengaruh terhadap kepatuhan Wajib Pajak dalm

memenuhi kewajiban perpajakannya.Hal ini juga senada dengan yang

dinyatakan oleh Sari (2011) yang menyatakan bahwa kesadaran Wajib

Pajak untuk membayar pajak berpengaruh terhadap kepatuhan sehingga

Wajib Pajak membayar pajaknya secara tepat waktu dan dengan sikap

sukarela.

Akan tetapi beberapa argument diatas berbeda dengan penelitian

yang dilakukan oleh Nugroho (2012) yang menuturkan bahwa kesadaran

Wajib Pajak untuk membayar pajak belum sepenuhnya berpengaruh karena

Wajib Pajak belum sepenuhnya dapat menyadari arti penting membayar

pajak untuk Negara. Penelitian yang menyatakan hasil yang berbeda juga

disampaikan oleh Setyonugroho (2012) yang menyatakan bahwa wajib

pajak belum menyadari langsung arti penting pajak sehingga wajib pajak

belum menyadari arti pajak yang sebenarnya.Hak ini senada dengan hasil

penelitian Herryanto dan Toly (2013) yang menyatakan bahwa kesadaran

berpengaruh negatif terhadap penerimaan pajak..Atas adanya perbedaan

H3: Kesadaran membayar pajak berpengaruh positif terhadap Kepatuhan Membayar Pajak

4. Persepsi Wajib Pajak atas Penerapan Sistem e-Tax Services

Permatasari (2015) menyatakan bahwa Kantor Pelayanan Pajak

Pratama atau KPP yang sekarang ini bergerak dibidang pelayanan

khususnya pada pelayanan mengenai perpajakan sudah mulai mengenalkan

system elektronik perpajakan yang nantinya diharapkan dapat bermanfaat

bagi Wajib Pajak dan dapat mempermudah sehingga memberikan kepuasan

bagi Wajib Pajak. Dengan adanya system elekronik atau Sistem e-Tax

Servicesini persepsi Wajib Pajak mengenai kemudahan melaksanakan

kewajiban perpajakannya akan terbantu.

Handayani (2012) menyatakan bahwa persepsi yang baik atas

Efekttifitas Sistem Perpajakan sangat berpengaruh terhadap tingkat

kemauan membayar pajak Wajib Pajak yang akan mempengaruhi

kepatuhan Wajib Pajak dalam memenuhi kewajiban pajaknya. Hal ini

senada dengan hasil penelitian yang dilakukan (Risky, dkk 2015) yang

menyatakan bahwa persepsi kemudahan yang dirasakan oleh Wajib Pajak

mengenai adanya system elektronik ini berpengaruh secara signifikan.

Maka peneliti menarik hipotesis :

C. Model Penelitian

(+)

(+)

(+)

(+)

Gambar 1.1 Model Penelitian Kualitas pelayanan

pajak

Pengetahuan

Perpajakan

Kesadaran Membayar Pajak

Persepsi atas Sistem

e-Tax Services

34

A. Obyek/subyek penelitian

Penelitian ini mengambil lokasi di Kantor Pelayanan Pajak Kota

Salatiga.Populasi yang digunakan dalam penelitian ini adalah wajib pajak

orang pribadi (WPOP) yang terdaftar di KPP Kota Salatiga, penelitian ini

dilakukan dengan teknik pengambilan sampel probabilistic (random

sampling)yaitu pengambilan sampel dilakukan secara acak.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah kualitatif. Data

kualitatif adalah data yang dinyatakan dalam bentuk kata, kalimat,skema, dan

gambar (Sugiyono, 2007:13). Penelitian ini menggunakan data primer yang

diperoleh langsung dari jawaban responden yang telah mengisi kuisioner di

KPP.Kuisioner yang digunakan peneliti merupakan kuisioner replikasi dari

Handayani (2012)Jawaban responden ini meliputi pertanyaan yang

bersangkutan dengan Tingkat pendidikan, tingkat pendapatan serta kualitas

C. Teknik Pengambilan Sampel

Populasi yang digunakan dalam penelitian ini adalah wajib pajak

orang pribadi (WPOP) yang terdaftar di KPP Pratama Kota Salatiga yang

memiliki Nomor Pokok Wajib Pajak (NPWP).Penelitian ini dilakukan dengan

teknik pengambilan sampel probabilistic (random sampling) yaitu pengambilan

sampel dilakukan secara acak.Dalam penelitian ini peneliti menggunakan

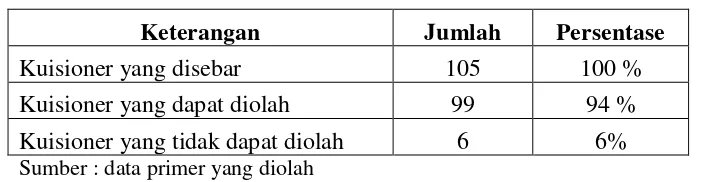

sampel sebanyak 105 wajib pajak orang pribadi (WPOP).Teknik pengambilan

sampel dalam penelitian ini adalah teknik convenience.

D. Teknik Pengambilan Data

Teknik pengambilan data dalam penelitian ini adalah dengan cara studi

lapangan dengan cara menyebarkan kuisioner. Kuisioner yang diberikan kepada

responden yang ditemui langsung oleh peneliti dan kuisioner tersebut diambil

kembali oleh peneliti.Kuisioner yang diisi dengan lengkap yang dijadikan

sampel pada penelitian ini.Kuisioner merupakan metode penelitian

kuantitatif.Kuisioner dibawa sendiri oleh peneliti dan diberikan langsung oleh

peneliti kepada responden yang mendatangi KPP.

Beberapa pertanyaan diajukan kepada responden dan responden akan

diminta untuk menjawab pertanyaan sesuai dengan pendapat mereka. Untuk

mengukur jawaban responden , jawaban diukur dengan likert scale yang

No. Uraian Skala

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Netral (N) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

Dimana semakin tinggi skor yang dihasilkan maka akan semakin bagus

jawaban yang diberikan responden dan sesuai dengan hipotesis peneliti.

E. Definisi Operasional dan Pengukuran Variabel Penelitian 1. Dependen

Variabel dependen dalam penelitian ini adalah kepatuhan membayar

pajak wajib pajak yang melakukan kewajiban perpajakannya sesuai dengan

peraturan yang berlaku, seperti selalu menyampaikan SPT dengan tepat

waktu, melaporkan besarnya pajak sesuai dengan yang dibebankan.

Variabel ini diukur dengan ketentuan kepatuhan wajib pajak dalam

Peraturan Menteri Keuangan No. 74/PMK.03/2012 pasal 2 dengan indikator

sebagai berikut :

a. Membayar pajak secara tepat waktu

b. Mengisi formulir SPT dengan lengkap

c. Melakukan perhitungan pajak dengan benar

d. Melakukan pelaporan dengan tepat waktu

Variabel ini diukur dengan jawaban responden dengan pertanyaan

yang terdapat didalam kuisioner. Jawaban diukur dengan likert scale yang

memiliki 5 skala, dimana semakin tinggi skor yang dihasilkan maka akan

semakin bagus jawaban yang diberikan responden dan sesuai dengan

hipotesis peneliti.

2. Variabel Independen

a. Kualitas Pelayanan Pajak

Menurut Jatmiko (2006), kualitas pelayanan pajak adalah tata cara

pelayanan pajak yang menyediakan dan menyiapkan segala kebutuhan

yang diperlukan oleh wajib pajak. Dalam hal ini pihak perpajakan harus

memberikan pelayanan yang baik kepada wajib pajak baik itu pelayanan

di dalam kantor maupun pelayanan yang tertera dalam system informasi.

Kualitas pelayanan pajak diukur dengan menggunakan indicator yang

diperkenalkan oleh Suyatmin (2004) :

1. Petugas pajak memberikan pelayanan yang tepat

2. Petugas pajak memberikan penjelasan yang jelas

3. Pengisian formulir mudah dipahami

4. Kemampuan memuasakan

5. Kenyamaan yang memuaskan

Variabel ini diukur dengan jawaban responden dengan pertanyaan

memiliki 5 skala, Dimana semakin tinggi skor yang dihasilkan maka akan

semakin bagus jawaban yang diberikan responden dan sesuai dengan

hipotesis peneliti.

b. Pengetahuan Perpajakan

Pengetahuan tentang perpajakan menurut (Anggraini, 2012) dalam

(Putri, 2013) adalah pengetahuan dari seorang wajib pajak tentang suatu

konsep pajak, dimana pengetahuan atau pemahamaa ini diukur dengan

melihat seberapa besar tingkat pemahaman wajib pajak terhadap pengertian

pajak, kepemilikan dan pembuatan NPWP, kegunaan pajak baik untuk

pribadi maupun untuk masyarakat, system administrasi perpajakan, cara

serta prosedur dalam melaksanakan kewajiban perpajakan baik melaporkan

SPT dan membayarkan SPT, dan juga sanksi yang akan diberikan kepada

wajib pajak apabila tidak memnuhi kewajiban perpajakannya.

Variabel ini diukur dengan kuisioner yang dikembangkan oleh

Handayani (2012) yaitu :

1. Pengetahuan dan pemahaman mengenai sanksi yang dikenakan atas

pelanggaran perpajakan.

2. Pengetahuan dan pemahaman mengenai PTKP, PKP dan juga tarif

pajak yang dikenakan.

3. Pengetahuan dan pemahaman mengenai peraturan pajak melaui

sosialisasi.

Variabel ini diukur dengan jawaban responden dengan pertanyaan

yang terdapat didalam kuisioner. Jawaban diukur dengan likert scale yang

memiliki 5 skala, dimana semakin tinggi skor yang dihasilkan maka akan

semakin bagus jawaban yang diberikan responden dan sesuai dengan

hipotesis peneliti.

c. Kesadaran Membayar Pajak

Kesadaran merupakan suatu unsur yang terdapat dalam diri manusia

yang dapat memahami relaitas atau kenyataan dan bagaiaman cara untuk

menyikapi kenyataan tersebut (Handayani, dkk, 2012). Kesadaran itu sendiri

menurut peneliti datang sendiri dari dalam diri wajib pajak mau atau tidak

memenuhi kewajiban perpajakannya, apabila niat dalam diri wajib pajak ini

tinggi maka kesadaran wajib pajak juga akan tinggi, yang nantinya juga akan

mempengaruhi penerimaan pajak Negara semakin meningkat.

Dalam penelitian ini kesadaran membayar pajak akan diukur dengan

menggunakan indikator yang sudah diperkenalkan oleh Hardiningsih dan

Yulianawati (2011) yaitu :

1. Pajak merupakan bentuk pertisipasi yang digunakan untuk menunjang

pembangaunan Negara.

2. Penundaan pembayaran pajak dan penggurangan beban pajak sangat

3. Membayar pajak tidak sesuai dengan yang seharusnya dibayar akan

merugikan Negara.

4. Pemungutan pajak sesungguhnya juga dirasakan oleh mereka sendiri

tetapi tidak secara langsung dinikmati oleh para Wajib Pajak.

Variabel ini diukur dengan jawaban responden dengan pertanyaan

yang terdapat didalam kuisioner. Jawaban diukur dengan likert scale yang

memiliki 5 skala, dimana semakin tinggi skor yang dihasilkan maka akan

semakin bagus jawaban yang diberikan responden dan sesuai dengan

hipotesis peneliti.

d. Persepsi Wajib Pajak atas Penerapan Sistem e-Tax Services

Utami (2012) mengatakan bahwa saat ini banyak hal yang

mengindikasikan adanya efektifitas system administrasi perpajakan dengan

menggunakan system elektronik diantaranya yaitu system pelaporan melalui

e-SPT dan e-Filling, pembayaran pajak melalui e-banking yang akan

memberikan kemudahan kepada wajib pajak, menyampaikan SPT melalui

dropbox yang dapt dilakukan kapan saja dan dimana saja dan yang terakhir

adalah pendaftaran online melalui e-register yang semua itu dapat diakses

didalam website Direktorat Jendral Pajak.

Variabel ini diukur dengan indikator yang diperkenalka oleh

Widayati dan Nurlis (2010) :

2. Penyampaian SPT melaui e-SPT dan e-Filling

3. Penyampaian SPT melalui drobox

4. Mengupdate peraturan perpajakan yang terbaru melalui internet

5. Pendaftaran NPWP melalui e-register

Variabel ini diukur dengan jawaban responden dengan pertanyaan

yang terdapat didalam kuisioner. Jawaban diukur dengan likert scale yang

memiliki 5 skala, dimana semakin tinggi skor yang dihasilkan maka akan

semakin bagus jawaban yang diberikan responden dan sesuai dengan hipotesis

peneliti.

F. Teknik Analisis Data 1. Uji Analisis Deskriptif

Uji analisis deskriptif digunakan untuk menganalisa data dengan cara

mendiskripsikan atau menggambarkan data yang telah terkumpul

sebagiamana adanya tanpa bermaksud membuat kesimpulan yang berlaku

untuk umum dan generalisasi. (Sugiyono, 2007).

2. Uji Kualitas Data

Dalam menganalisis suatu data dalam penlitian ini peneliti

menggunakan metode sebagai berikut :

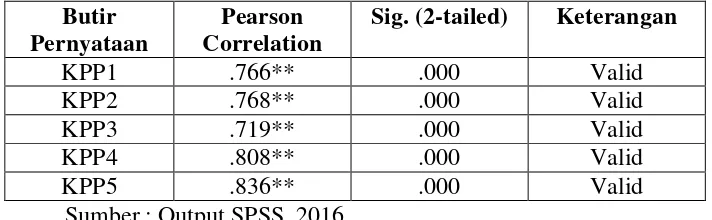

a. Uji Validitas

Merupakan suatu alat ukur yang digunakan untuk mengukur

tingkat keandalan dan kesahihan alat ukur yang digunakan.

digunakan untuk mendapatkan data itu valid atau dapat

digunkana untuk mengukur apa yang seharusnya diukur (Sugiyono,

2007). Dengan demikian, intrumen yang valid merupakan instrument

yang benar-benar tepat untuk mengukur apa yang hendak diukur.

Apabila nilai signifikansi < alpha (0,05) maka item tersebut dikatakan

valid (Nazaruddin, 2016).

b. Uji Reliabilitas

Merupakan metode yang berguna untuk menetapkan apakah

instrument yang dalam hal ini kuisioner dapat digunkan lebih dari

satu kali, paling tidak oleh responden yang sama akan mengasilkan

data yang konsisten. Uji ini dapat dilihat dari nilai yang dihasilkan di

dalam Cronbach’s Alpha, apabila nilai yang dihasilkan memiliki

koefisien > 0,7 maka instrument dapat dikatakan reliabel

(Nazaruddin, 2016).

3. Uji Asumsi Klasik

Uji asumsi klasik adalah suatu persyaratan statistic yang harus

dipenuhi pada analisis regresi linier berganda yang berbasi ordinary Last

Square (OLS).

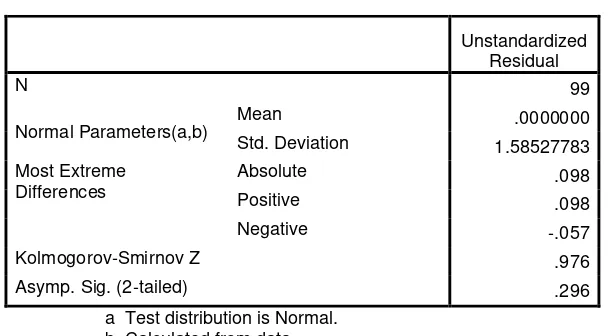

a. Uji Nomalitas

Uji normalitas dilakukan untuk menguji apakah dalam suatu

model regresi, variable yang dianggap penggangu dan residual memiliki