ANALISIS KINERJA KEUANGAN DALAM RANGKA

PENINGKATAN LABA PT DELTA DUNIA MAKMUR Tbk

DONALDO PELLE

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kinerja Keuangan Dalam Rangka Peningkatan PT Delta Dunia Makmuradalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Desember 2015

ABSTRAK

DONALDO PELLE. Analisis Kinerja Keuangan dalam Rangka Peningkatan Laba PT Delta Dunia Makmur Tbk. Dibimbing oleh H. MUSA HUBEIS.

Tujuan perusahaan adalah memaksimalkan nilai perusahaan. Dalam mencapai tujuan tersebut, tentu setiap unsur manajemen mempunyai perannya sendiri.Manajemen keuangan termasuk unsur yang memegang peran penting.Hal yang sama terjadi di PT Delta Dunia Makmur Tbk. Ditinjau dari laporan tahunannya (annual report) periode 2009 sampai 2013, terlihat bahwa perusahaanmengalami permasalahan dalam memaksimalkan nilai perusahaan. Hal itu tercermin dari adanya kerugian tiap periodenya,maka dilakukan analisis kinerja keuangan perusahaan.Tujuan penelitian ini : (1) menganalisis kinerja keuangan PT Delta Dunia Makmur Tbk diukur dengan analisis rasio dan analisis Du Pont, (2) menganalisis kondisi keuangan PT Delta Dunia Makmur Tbk diukur dengan analisis trend, dan (3) merumuskan rekomendasi bagi PT Delta Dunia Makmur Tbk dalam meningkatkan laba di masa mendatang. Hasil penelitian menunjukkan aktivitas perusahaan kurang optimal dalam pengelolaan aset padahal tingkat likuiditas tinggi.Tren neraca menunjukkan ekuitas menurun dan menunjukkan menurunnya kepercayaan investor terhadap perusahaan, dan tren laba rugi menunjukkan peningkatan harga pokok lebih besar daripada peningkatan penjualannya sehingga semakin menipisnya laba kotor usaha.

Kata kunci :Du Pont, kinerja keuangan, rasio keuangan,tren

ABSTRACT

DONALDO PELLE. Financial Performance Analysis in order to Increase Profit at PT Delta Dunia Makmur Tbk. Supervised by H. MUSA HUBEIS.

One of the compenies purposes to maximize their value. In order to reach that purpose, each elements surely have their own function. Financial management including one of important function. Likewise happened to PT Delta Dunia Makmur Tbk. It shown from its annual report on 2009 to 2013, shown that the company has problems in its performance. It was reflected from the loss in each period within the period. Based on these problems, that company needs an

analysis of the company’s financial performance in order to find out the financial condition of the company.The purposes of this research were: (1) analyze the company’s financial performance measured by ratio analysis and Du Pont, (2) analyze the trend and financial condition from PT Delta Dunia Makmur, (3) giving recommendation to PT Delta Dunia Makmur Tbk in order to increasing their profit in future. The results of this research show that the activity of the

company is less than optimal in asset management while the company’s liquidity is so high. Trend of company’s financial position shows a decrease in equity, that reflected decrease of investor’s trust. The trend of income statement showed that the increased of cost of goods sold more higher then the increased of sales, so their gross profit decreased in each period.

ANALISIS KINERJA KEUANGAN DALAM RANGKA

PENINGKATAN LABA PT DELTA DUNIA MAKMUR Tbk

DONALDO PELLE

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Kinerja Keuangan Dalam Rangka Peningkatan Laba PT DeltaDunia Makmur Tbk

Nama : Donaldo Pelle NIM : H24124018

Disetujui oleh

ProfDrIrHMusa Hubeis, MS, Dipl. Ing, DEA Pembimbing

Diketahui Oleh

Dr Mukhammad Najib, STP, MM. Ketua Departemen

PRAKATA

Alhamdulillahirabbil’alamin rasa syukur selalu penulis panjatkan kepada

Allah Subhanahu Wa Ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan September 2014 ini adalah Kinerja Keuangan, dengan judul Analisis Kinerja Keuangan Dalam Rangka Peningkatan Laba PT Delta Dunia Makmur Tbk.

Terima kasih penulis ucapkan kepada Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing, DEA selaku dosen pembimbing. Penulis ungkapkan terima kasih juga kepada ayahanda Dwi Supriyanto, ibunda Ai Hamidah dan istriku Dida Marhamah, atas dukungan dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Desember 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

Pengertian Kinerja Keuangan 3

Kinerja Keuangan 3

Rasio Keuangan 4

Rasio Likuiditas 4

Rasio Solvabilitas 4

Rasio Aktivitas 5

Rasio Profitabilitas 6

MetodeDu Pont 6

METODE PENELITIAN 7

Kerangka Pemikiran Penelitian 7

Pengumpulan Data 8

Pengolahan dan Analisis Data 9

HASIL DAN PEMBAHASAN 10

Analisis Rasio 10

Analisis Du Pont 20

Analisis Tren 20

Implikasi Manajerial 24

SIMPULAN DAN SARAN 24

DAFTAR TABEL

1 Perkembangan penjualan dan laba bersih PT Delta Dunia Makmur Tbk

(2009 sampai 2013) 2

2Perkembangan rasio likuiditas tahun 2009 sampai 2013 (%) 11 3 Perkembangan rasio solvabilitas Tahun 2009 sampai 2013 (%) 13 4 Perkembangan rasio profitabilitas tahun 2009 sampai 2013 (%) 15 5 Perkembangan rasio aktivitas tahun 2009 sampai 2013 (%) 18 6 Perkembangan nilai ROE serta komponen yang memengaruhinya

periode 2009 - 2013 20

DAFTAR GAMBAR

1Kerangka pemikiran penelitian 7

PENDAHULUAN

Latar Belakang

Secara garis besar, tujuan setiap perusahaan adalah memaksimalkan nilai perusahaan. Dalam rangka mencapai tujuan tersebut, tentunya setiap unsur manajemen mempunyai perannya masing-masing. Manajemen keuangan termasuk kedalam satu dari unsur manajemen perusahaan. Manajemen keuangan memiliki peran yang sangat penting dalam hal memaksimalkan nilai perusahaan.

Manajemen keuangan berperan dalam memaksimalkan nilai saham perusahaan untuk mendapatkan kepercayaan dari lembaga keuangan guna memperoleh pinjaman, kepercayaan dari para pemasok, menarik minat bagi calon investor serta memberikan keyakinan bagi para investor untuk tetap menanamkan modalnya pada perusahaan tersebut sehingga Horne dalam Kasmir(2013) dinyatakan bahwa manajemen keuangan adalah segala aktivitas yang berhubungan dengan perolehan, pendanaan dan pengelolaan aset dengan beberapa tujuan menyeluruh.

Upaya manajemen keuangan dalam memaksimalkan nilai saham perusahaan tentu akan menentukan ukuran kinerja perusahaan tersebut dalam suatu periode. Kinerja tersebut akan berperan penting bagi pengambilan keputusan ekonomi baik bagi pihak internal maupun eksternal perusahaan. Brigham dan Houston (2010) mengemukakan bahwa analisis laporan keuangan dapat membantu manajemen dalam mengidentifikasi kelemahan perusahaan, kemudian melakukan tindakan untuk memperbaiki kinerja perusahaan. Kegiatan analisis atas laporan keuangan meliputi analisis atas laporan keuangan secara vertikal (kecenderungan posisi keuangan perusahaan dalam kurun waktu tertentu atau pembandingan posisi keuangan setiap periodenya) dan analisis atas laporan keuangan secara horizontal (pembandingan dengan perusahaan lain dalam satu kelompok industri).

Sektor usaha pertambangan batubara di Indonesia kini dianggap sebagai media potensial bagi investor dalam menanamkan dana yang dimilikinya dan dipandang mampu memenuhi harapannya akan pengembalian (expected return) atas investasinya. Penilaian kinerja keuangan atas perusahaan sektor usaha pertambangan tersebut tentu akan sangat mendukung keputusan yang diambil para calon investor untuk berinvestasi ataukah sebaliknya. Kinerja keuangan menunjukkan hasil yang dicapai perusahaan dalam menjalankan roda usahanya. Penilaian kinerja dapat dilakukan dengan beragam analisis terutama analisis laporan keuangan perusahaan dengan metode analisis rasio keuangan (terdiri dari rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas), analisis Du Pont, dan analisis trend.Menurut Muktiadji (2008) analisis rasio keuangan merupakan salah satu cara yang digunakan untuk mengetahui masalah yang sedang dihadapi oleh suatu perusahaan sehingga dapat dilakukan perbaikan.

2

lengkap dari suatu perusahaan. Oleh karena itu, analisis ini digunakan sebagai langkah awal dalam menilai kinerja keuangan PT Delta Dunia Makmur Tbk. Selanjutnya, hasil dari analisis rasio keuangan akan didukung dengan analisis trend untuk melihat kecenderungan keuangan perusahaan kemudian dilengkapi dengan analisis du pont untuk keperluan pengendalian manajemen serta berguna untuk perencanaan di masa depan. Selain itu, analisis du pont dipilih karena teknik analisis ini memiliki sifat menyeluruh dengan pendekatan yang lebih integratif.

PT Delta Dunia Makmur Tbk merupakah salah satu perusahaan go public pada BEI yang tergabung dalam sektor pertambangan batubara. Jika ditinjau dari laporan tahunannya (annual report) periode 2009 sampai 2013, terlihat bahwa perusahaan tersebut mengalami permasalahan dalam kinerjanya. Hal tersebut tercermin dari adanya kerugian tiap periodenya dalam rentang waktu 2009 sampai 2013 seperti yang tergambar dari Tabel 1.

Tabel 1 Perkembangan penjualan dan laba bersih PT Delta Dunia Makmur Tbk (2009 sampai 2013)

Tahun 2009 2010 2011 2012 2013

Sales(Net) 6.350.639 5.798.902 6.820.719 8.454.730 6.967.406

Laba Bersih (160.106) (158.672) (352.477) (174.138) (216.225)

Sumber : Laporan Keuangan PT Delta Dunia Makmur Tbk (data diolah)

Dengan adanya permasalahan pada PT Delta Dunia Makmur Tbk tersebut, (Tabel 1) maka dilakukan analisis atas kinerja keuangan perusahaan dalam penelitian berjudul “Analisis Kinerja Keuangan Dalam Rangka Peningkatan Laba

PT Delta Dunia Makmur Tbk”.

Rumusan Masalah

1. Bagaimana kinerja keuangan PT Delta Dunia Makmur Tbk periode 2009 sampai 2013 diukur dengan analisis rasio dan analisis Du Pont ?

2. Bagaimana kondisi keuangan PT Delta Dunia Makmur Tbk selama periode 2009 sampai 2013 diukur dengan analisis tren ?

3. Bagaimana rekomendasi bagi PT Delta Dunia Makmur Tbk dalam upaya meningkatkan laba di masa mendatang?

Tujuan Penelitian

1. Menganalisis kinerja keuangan PT Delta Dunia Makmur Tbk yang diukur dengan analisis rasio dan analisis Du Pont selama tahun 2009 sampai 2013. 2. Menganalisis kondisi keuangan PT Delta Dunia Makmur Tbk yang diukur

dengan analisis trenselama periode 2009 sampai 2013.

Manfaat Penelitian

1. Bagi perusahaan, penelitian ini menjadi rujukan baru bagi perusahaan untuk menyusun strategi, yang didasarkan gambaran kinerja keuangannya selama lima periode.

2. Bagi investor, penelitian ini dapat menjadi bahan informasi dan bahan pertimbangan dalam pengambilan keputusan investasi.

3. Bagi peneliti, penelitian ini dapat menjadi sarana mengaplikasikan ilmu yang telah diperoleh selama perkuliahan.

Ruang Lingkup Penelitian

Lingkup penelitian terfokus pada kinerja keuangan PT Delta Dunia Makmur Tbk periode 2009 sampai 2013 yang diukur dengan analisis rasio keuangan, analisis Du Pont dan analisis tren dari laporan posisi keuangan atau neraca dan laporan laba rugi perusahaan selama periode 2009 sampai 2013.

TINJAUAN PUSTAKA

Pengertian Kinerja Keuangan

MenurutFahmi (2011), kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan keuangan secara baik dan benar. Kemudian, menurut Jumingan dalam Ektiyanasari (2009) menjelaskan kinerja keuangan merupakan proses pengkajian secara kritis terhadap keuangan perusahaan yang review data, menghitung, mengukur, menginterpretasi dan memberi solusi terhadap keuangan perusahaan pada suatu periode tertentu.Kinerja keuangan pada dasarnya dilakukan untuk melakukan evaluasi kinerja, dengan melakukan berbagai analisis, sehingga diperoleh posisi keuangan perusahaan yang mewakili realitas perusahaan dan potensi-potensi yang kinerjanya akan berlanjut. Evaluasi untuk nilai perusahaan dapat dilakukan dengan berbagai keputusan-keputusan investasi yang dilakukan saat ini. Analisis terhadap kinerja sebuah perusahaan berdasarkan laporan keuangan, dibutuhkan beberapa alat analisis, diantaranya Du Pont dan Rasio Keuangan. Menurut Sawir (2003) kinerja adalah kemampuan perusahaan untuk mendapatkan penghasilan atau untuk meraih keuntungan dan kemampuan dalam mengelola perusahaan secara efesien. Sedangkan kinerja keuangan merupakan prestasi yang diperlihatkan oleh perusahaan dari hasil usahanya melalui analisis rasio keuangan perusahaan.

Kinerja Keuangan

4

meliputi rentabilitas, likuiditas, solvabilitas dan aktivitas perusahaan apakah berada dalam kondisi yang sehat atau tidak sehat,(Keown et al, 2001).

Rasio Keuangan

Menurut Munawir (2006) : “Analisis rasio adalah suatu metode analisis untuk mengetahui hubungan pos-pos tertentu dalam neraca atau laporan laba rugi

secara individu atau kombinasi dari kedua laporan tersebut”. Menurut Simamora (2001) “rasio merupakan pedoman yang berfaedah dalam mengevaluasi posisi dan hasil-hasil dari tahun-tahun sebelumnya atau perusahaan-perusahaan lain.

Prihadi (2008) mengemukakan beberapa hal terkait penggunaan rasio keuangan dengan variasinya, yaitu :

1. Setiap peneliti berhak menentukan rasio yang digunakan. 2. Tidak ada regulasi tentang penggunaan rasio tertentu.

3. Setiap rasio mempunyai keterbatasan arti di samping kelebihannya.

Dalam penelitian ini, digunakan aspek rasio likuiditas, leverage, aktivitas dan profitabilitas. Sama halnya seperti diungkapkan oleh Brigham dan Davesdalam Meythi (2005) menggolongkan rasio keuangan menjadi rasio likuiditas, rasio solvabilitas (leverage ratio), rasio aktivitas dan rasio profitabilitas.

Rasio Likuiditas

Menurut Harahap (2009), rasio likuiditas merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Untuk memenuhi kewajibannya yang terjadi dalam jangka pendek tersebut, perusahaan harus mempunyai aset yang dapat digunakan untuk membayar kewajibannya. Aset tersebut dapat berupa aset-aset lancar dan jumlah aset lancar yang dimiliki perusahaan harus jauh lebih besar dibandingkan dengan kewajiban lancar perusahaan tersebut (Riyanto2010). Rasio likuiditas terbagi menjadi dua, yakni rasio lancar dan rasio cepat. Kedua rasio tersebut memiliki formulasi sendiri, yaitu :

1. Rasio Lancar (Current Ratio)dihitung dengan formulasi perhitungan berikut :

Rasio Lancar (%) =

x 100% ...(1)

2. Rasio Cepat (Quick Acid Ratio) dihitung dengan formulasi perhitungan berikut :

Rasio Cepat (%) =

x 100% ...(2)

Rasio Solvabilitas

5

2010). Rasio solvabilitas terbagi menjadi empat dengan formulasi berbeda-beda, yaitu :

1. Rasio Hutang terhadap Total Aset (Debt to Asset Ratio), dihitung dengan formulasi berikut:

Total Aset = Aset lancar + Aset tidak lancar (terdiri dari aset tetap, pajak tangguhan dan aset lainnya)

4. Rasio Ekuitas terhadap Aset Tetap (Equity to Fixed Asset Ratio), dihitung dengan formulasi berikut :

Equity to Fixed Asset Ratio (%) =

x 100% ...(6)

Keterangan :

Aset tetap perusahaan terdiri dari bangunan, alat berat, kendaraan, peralatan kantor, peralatan proyek, dan mesin.

Rasio Aktivitas

Menurut Harahap (2009), rasio aktivitas dapat menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya. Rasio ini dinyatakan sebagai perbandingan penjualan dengan berbagai unsur aset. Unsur aset sebagai pengguna dana seharusnya dapat dikendalikan agar bisa dimanfaatkan secara optimal. Semakin efektif manajemen dalam memanfaatkan dana, maka semakin cepat perputaran dana tersebut, rasio aktivitas umumnya diukur dari perputaran masing-masing unsur aset. Mengenai rasio-rasio aktivitas sebagaimana yang diutarakan (Riyanto 2010). Rasio aktivitas dibedakan aatas empat bagian, yakni :

1. Rasio Perputaran Total Aset (Total Asset Turn Over Ratio) dengan

3. Periode Pengumpulan Piutang (Collection Period) dengan formulasi berikut:

Collection Period (hari) =

...(9)

6

Receivable Turn Over(%) =

x 100%...(10) Rasio Profitabilitas

Menurut Harahap (2009), rasio profitabilitas dapat menggambarkan kemampuan perusahaan dalam memperoleh laba melalui semua kemampuannya dan sumber daya yang ada seperti kegiatan penjualan, kas, ekuitas, jumlah karyawan, jumlah cabang dan sebagainya. Suwarno (2004) mengungkapkan secara umum kinerja perusahaan dapat dilihat dari kemampuan manajemen manajemen dalam memperoleh laba. Rasio ini dibagi menjadi empat, yakni:

1. Rasio Margin Laba Kotor (Gross Profit Ratio) dengan formulasi berikut : Margin Laba Kotor (%) =

x 100% ...(11)

2. Rasio Margin Laba Bersih (Net Profit Ratio) dengan formulasi berikut : Margin Laba Bersih (%) =

x 100% ...(12)

3. Tingkat Pengembalian Aset (Return On Asset) dengan formulasi berikut : ROA (%) =

x 100% ... ....(13)

4. Tingkat Pengembalian Modal (Return On Equity) dengan formulasi berikut :

ROE (%) =

x 100% ...(14) MetodeDu Pont

Analisis Du Pont adalah suatu metode yang digunakan untuk menganalisis profitabilitas perusahaan dan tingkat pengembalian ekuitas (Keown, 2004). Sistem Du Pont menggabungkan laporan laba rugi dan neraca ke dalam dua ringkasan alat ukur profitabilitas, yaitu Return On Investment (ROI) dan Return on Equity (ROE). Du Pont merupakan sistem yang digunakan untuk menganalisis laporan keuangan dalam pengevaluasian kinerja keuangan perusahaan. Laba yang besar belum tentu dapat menjamin perusahaan tersebut telah efektif dalam menggunakan modalnya untuk menghasilkan laba tersebut. Di sinilah peran Du Pont diperlukan. Dengan menganalisis ROI melalui pendekatan Du Pont dapat diketahui komponen/unsur-unsur mana yang menyebabkan adanya ketidakefisienan dalam penggunaan modal, sehingga perusahaan dapat terhindar dari bahaya krisis keuangan atau kelebihan modal.Analisis Du Pont menggabungkan rasio-rasio aktivitas dan profit margin, serta menunjukkan bagaimana rasio aktivitas tersebut berinteraksi untuk menentukan profitabilitas aset milik perusahaan. Analisis Du Pont terdiri dari formulasi berikut :

Analisis Tren

Analisis laporan keuangan dilakukan dengan analisis tren. Menurut Kasmir (2013), jika analisis tren dilakukan dengan menggunakan data lebih dari dua atau tiga periode, maka metode yang digunakan adalah angka indeks. Metode angka indeks dapat digunakan untuk mengetahui kecenderungan arah atau trendari posisi keuangan tiap perusahaan, metode ini umumnya dihitung dalam persentase (%). Dalam metode angka indeks, data paling awal dianggap sebagai tahun dasar dan dianggap sebagai data normal diantara tahun yang dianalisis. Angka indeks yang digunakan untuk tiap pos tahun dasar dalam laporan keuangan diberi angka 100%, sehingga formulasi analisis trenyang digunakan sebagai berikut :

Angka Indeks =

...(18)

METODE PENELITIAN

Kerangka Pemikiran Penelitian

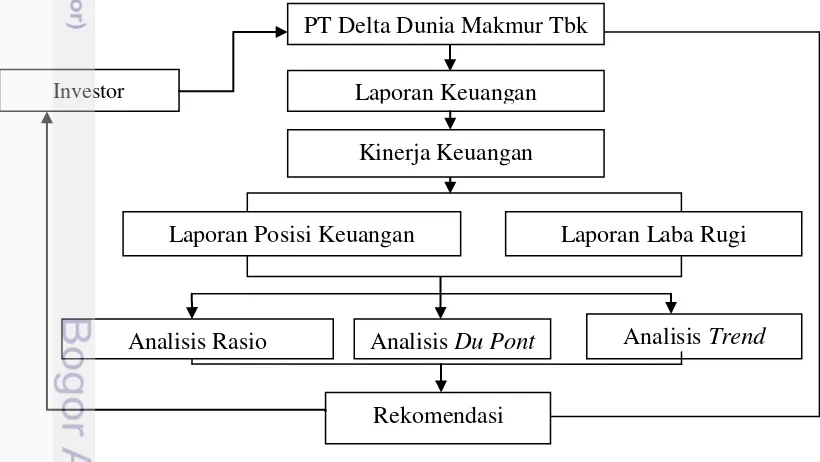

PT Delta Dunia Makmur Tbk merupakan perusahaan yang terdaftar di Bursa Efek Indonesia. Setiap periodenya perusahaan tersebut menyajikan secara lengkap laporan keuangannya. Laporan keuangan tersebut digunakan sebagai alat untuk mengukur kinerja keuangan dalam penelitian ini. Komponen laporan keuangan yang digunakan adalah laporan posisi keuangan (neraca) dan laporan laba rugi perusahaan selama 2009 sampai 2013. Dalam laporan keuangannya selama lima periode, PT Delta Dunia Makmur Tbk mengalami kerugian. Hal tersebut juga menjadi pertimbangan perlunya pengukuran kinerja keuangan pada PT Delta Dunia Makmur Tbk. Analisis laporan keuangan PT Delta Dunia Makmur Tbk dilakukan dengan analisis rasio keuangan, analisis Du Pont dan analisis Trend. Kerangka pemikiran konseptual penelitian dimuat di Gambar 1.

Gambar 1Kerangka pemikiran penelitian Analisis Rasio Analisis Du Pont

Laporan Keuangan

Laporan Posisi Keuangan

Analisis Trend

Rekomendasi Kinerja Keuangan

Laporan Laba Rugi Investor

8

Berdasarkan Gambar 1, dapat dikatakan bahwa kerangka pemikiran penelitian bermula dari adanya kerugian yang terus menerus terjadi pada PT Delta Dunia Makmur Tbk. Kerugian tersebut terlihat dari laporan keuangan perusahaan selama periode penelitian. Laporan keuangan yang dipublikasikan PT Delta Dunia Makmur selanjutnya dianalisis dengan menggunakan analisis rasio, analisis Du Pont dan analisis trend, sehingga dari hasil semua analisis dapat diberikan rekomendasi bagi perusahaan guna meningkatkan kembali laba perusahaan.

Pengumpulan Data

Data utama yang digunakan dalam penelitian ini merupakan data sekunder berupa laporan keuangan PT Delta Dunia Makmur Tbk yang beralamat di Cyber 2 Tower, 28th Floor. Jl. H.R. Rasuna Said, Jakarta, baik laporan keuangan selama periode 2009 sampai 2013 yang diperoleh dari situs resmi BEI maupun dari situs resmi perusahaan. Selain itu, dilakukan pengumpulan data tambahan berupa laporan keuangan perusahaan go public yang terdaftar di BEI dan termasuk kedalam subsektor industri pertambangan (mining and mining services), serta perusahaan tersebut menyajikan laporan keuangan secara lengkap selama periode 2009 sampai 2013. Data tambahan tersebut digunakan untuk memperoleh nilai rasio rataan industri.

Nilai rasio rataan industri digunakan sebagai pembanding antara pengukuran kinerja keuangan antara PT Delta Dunia Makmur Tbk dengan kinerja keuangan rataan seluruh perusahaan yang tergabung dalam kelompok pertambangan di BEI. Pada situs resmi Bursa Efek Indonesia diperoleh data bahwa terdapat 22 perusahaan yang terdaftar sebagai emiten dan didalamnya terdapat satu emiten yang baru terdaftar di tahun 2012 sehingga tidak dipilih untuk perhitungan rasio rataan industri. Selanjutnya, dari 20 perusahaan tersisa hanya dipilih 11 perusahaan saja yang digunakan dalam menghitung nilai rasio rataan industri. Hal tersebut dikarenakan hanya 11 perusahaan yang menyajikan dan mempublikasikan laporan keuangannya secara lengkap baik pada situs resmi Bursa Efek Indonesia maupun situs resmi perusahaan masing-masing. Sebelas perusahaan yang terpilih untuk perhitungan rasio rataan industri adalah:

1. Bumi Resources Tbk

9

Mengumpulkan data dan informasi melalui website BEI maupun website perusahaan untuk mendapatkan data mengenai laporan keuangan perusahaan berupa laporan posisi keuangan dan laporan laba rugi perusahaan.

2. Riset Kepustakaan

Mempelajari teori dan referensi-referensi yang berkaitan dengan topik penelitian yang akan dilakukan dan berbagai literatur yang berkaitan dengan analisis laporan keuangan.

Pengolahan dan Analisis Data

Pengukuran kinerja keuangan PT Delta Dunia Makmur Tbk dilakukan dengan berbagai metode analisis laporan keuangan yang terdiri dari analisis rasio, analisis Du Pont dan analisis Tren. Analisis rasio terdiri dari empat kelompok analisis, yaitu:

1. Rasio Likuiditas (Liquidity Ratio), terbagi menjadi : a. Rasio lancar (Persamaan 1)

b. Rasio cepat (Persamaan 2)

2. Rasio Solvabilitas (Leverage Ratio), terbagi menjadi empat yaitu :

a. Rasio hutang terhadap total aset, dihitung dengan membagi total hutang dengan total aset (Persamaan 3). Rasio ini dinyatakan dalam bentuk persentase.

b. Rasio hutang terhadap ekuitas, dihitung dengan membagi total hutang dengan ekuitas (Persamaan 4). Rasio ini juga dinyatakan dalam bentuk persentase.

c. Rasio ekuitas terhadap total aset, dinyatakan dalam bentuk persentase. Rasio ini dikalkulasi dengan membagi ekuitas dengan total aset milik perusahaan (Persamaan 5).

d. Rasio ekuitas terhadap aset tetap, dinyatakan dalam bentuk persentase. Rasio ini dikalkulasi dengan membagi ekuitas dengan aset tetap milik perusahaan (Persamaan 6). Aset tetap terdiri dari bangunan, alat berat, kendaraan, peralatan kantor, peralatan proyek, dan mesin.

3. Rasio Aktivitas (Activity Ratio), terbagi menjadi : a. Rasio perputaran total aktiva (Persamaan 7) b. Rasio perputaran aset tetap (Persamaan 8) c. Periode pengumpulan piutang ( Persamaan 9) d. Rasio perputaran piutang ( Persamaan 10)

4. Rasio Profitabilitas (Profitability Ratio), terbagi menjadi empat, yaitu :

a. Rasio margin laba kotor (gross profit rasio). Rasio ini dihitung dengan membagi laba kotor dengan penjualan perusahaan selama satu periode (Persamaan 11). Rasio ini juga dinyatakan dalam persentase.

b. Rasio margin laba bersih (net profit ratio). Rasio ini dihitung dengan membagi laba bersih dengan penjualan perusahaan selama satu periode (Persamaan 12). Rasio ini pun dinyatakan dalam persentase.

c. Tingkat pengembalian aset (return on asset), diperoleh dengan membagi laba bersih dengan total aset (Persamaan 13).

Analisis berikutnya dilakukan dengan analisis du pont. Analisis ini menggabungkan rasio-rasio aktivitas dan profit margin, serta menunjukkan bagaimana rasio aktivitas tersebut berinteraksi untuk menentukan profitabilitas aset milik perusahaan. Analisi du pont dihitung dengan tiga formulasi (Persamaan 15, 16, dan 17). Analsis terakhir yang dilakukan yakni analisis tren dengan menggunakan angka indeks karena data yang digunakan adalah data keuangan yang lebih dari dua periode. Analisis tren dengan angka indeks dihitung berdasarkan formulasi yang telah dijelaskan dalam bab sebelumnya (Persamaan 18).

HASIL DAN PEMBAHASAN

Analisis Rasio

Rasio keuangan merupakan alat utama untuk melakukan analisis keuangan dan berguna untuk mengukur: tingkat likuiditas perusahaan, efektivitas manajemen perusahaan dalam menghasilkan laba operasi atas aset yang dimiliki perusahaan, seberapa besar kebutuhan dana perusahaan dibiayai, seberapa besar tingkat pengembalian dari hasil investasinya dan ketercapaian manajemen terhadap target yang telah ditetapkan. Analisis rasio merupakan pengganti yang cukup sederhana dari informasi yang disajikan dalam laporan keuangan yang pada dasarnya sangat rinci dan rumit. Selain itu, dengan analisis rasio lebih mudah untuk membandingkan suatu perusahaan terhadap perusahaan lain ataupun melihat perkembangan perusahaan secara periodik (time series). Rasio keuangan merupakan suatu perhitungan atau angka-angka yang diperoleh dari hasil perbandingan antara satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan relevan dan nyata. Perbandingan dapat dilakukan antara satu pos dengan pos lainnya dalam satu laporan keuangan, contohnya rasio likuiditas dan rasio solvabilitas. Selain itu perbandingan dapat dilakukan antar pos yang ada di antara laporan keuangan, contohnya rasio profitabilitas. Analisis rasio keuangan ini dapat mengungkapkan hubungan penting antar perkiraan laporan keuangan. Analisis rasio dalam penelitian ini dilakukan pada perusahaan yang diteliti selama lima periode yakni dimulai dari tahun 2009 sampai 2013.

Rasio Likuiditas

11

Tabel 2Perkembangan rasio likuiditas tahun 2009 sampai 2013 (%)

Perusahaan Rasio Tahun Rataan

2009 2010 2011 2012 2013 Sumber : Laporan Keuangan PT Delta Dunia Makmur dan Industri sejenis (data diolah)

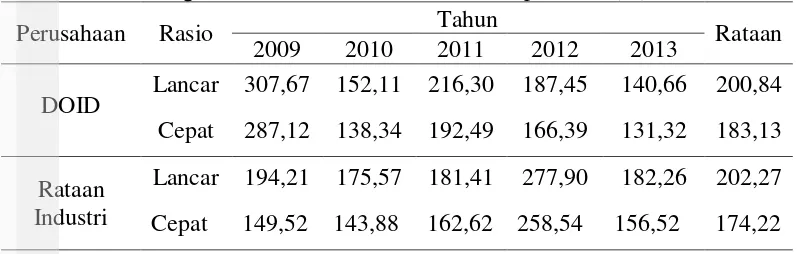

Tabel 2menggambarkan nilai rasio lancar dan rasio cepat. Kedua rasio, baik pada PT Delta Dunia Makmur maupun pada industri sejenis mengalami fluktuasi selama lima periode. Pada PT Delta Dunia Makmur, tingkat likuiditas berdasarkan perhitungan rasio cenderung menurun dibandingkan dengan tahun dasarnya yaitu di tahun 2009. Penurunan likuiditas terjadi pada tahun 2010 kemudian terjadi peningkatan pada tahun 2011 hingga akhirnya mengalami penurunan kembali pada dua tahun berikutnya, 2012 dan 2013. Pada tahun 2013 keadaan keuangan PT Delta Dunia Makmur berada pada tingkat likuditas terendah dalam 5 tahun terakhir. Jika dibandingkan, berdasarkan rata-rata kedua rasio tersebut, nampak bahwa PT Delta Dunia Makmur memiliki tingkat likuiditas yang cukup baik daripada tingkat likuiditas perusahaan sejenis karena memiliki nilai rasio lebih besar.

1. Rasio Lancar (Current Ratio)

Rasio lancar (current ratio) adalah ukuran umum yang digunakan atas solvensi jangka pendek, yakni kemampuan suatu perusahaan memenuhi kebutuhan hutang jangka pendek ketika jatuh tempo. Semakin tinggi nilai rasio lancar maka perusahaan dianggap semakin mampu memenuhi kewajiban jangka pendeknya. Bagi pihak manajemen dan kreditur, perusahaan yang memiliki rasio lancar yang tinggi dianggap perusahaan kuat. Namun bagi para pemegang saham perusahaan ini bisa jadi dianggap tidak baik, dalam artian manajemen perusahaan dianggap tidak mendayagunakan aset lancar yang dimilikinya secara baik dan efektif, atau dengan kata lain tingkat kreativitas manajemen perusahaan dalam mengelola aset lancarnya rendah. Tabel 2 menunjukkan perkembangan rasio lancar PT Delta Dunia Makmur cenderung menurun dibandingkan rasio lancar pada rataan industri sejenis. Pada PT Delta Dunia Makmur, kemampuan suatu perusahaan memenuhi kebutuhan hutang jangka pendek dengan nilai tertinggi terjadi di tahun 2011 yakni 216,30% dan terendah terjadi di tahun 2013 yakni 140,66%. Sedangkan pada rataan industri, nilai likuiditas tertinggi terjadi di tahun 2012 dan terendah terjadi di tahun 2010.

12

likuiditas begitu tinggi ini berkaitan dengan kemampuan perusahaan mengelola aset lancar untuk menghasilkan laba.

Dalam kasus ini, dapat disimpulkan pihak manajemen perusahaan kurang kreatif dalam menghasilkan laba. Hal ini bisa menjadi salah satu indikasi mengapa perusahaan selalu mengalami kerugian setiap tahunnya.

2. Rasio Cepat(Quick Ratio)

Rasio cepat adalah ukuran uji solvensi jangka pendek yang lebih teliti daripada rasio lancar, karena pembilangnya mengeliminasi persediaan yang dianggap aset lancar yang sedikit tidak likuid dan kemungkinan menjadi sumber kerugian. Persediaan sendiri dapat terdiri dari persediaan bahan baku, persediaan barang dalam proses dan persediaan barang jadi. Selain persediaan barang jadi, persediaan lainnya yang akan diproses hingga menjadi barang jadi bisa mengalami kegagalan dalam produksinya. Perkembangan rasio cepat PT Delta Dunia Makmur dan rataan industri sejenis pada lima periode yang diteliti dimuat pada Tabel 2.

Bedasarkan hasil perhitungan Tabel 2, PT Delta Dunia Makmur memiliki rataan rasio cepat 183.13% yang berarti bahwa setiap Rp100 hutang lancar perusahaan dijamin dengan Rp183.13 aset lancar tanpa persediaan. Hal ini menunjukkan bahwa kemampuan perusahaan dalam memenuhi kewajibannya kepada kreditur sangat baik. Bahkan rasio cepat PT Delta Dunia Makmur lebih baik dari rataan industri sejenis, yaitu 174.22%.Secara tren rasio cepat perusahaan mengalami penurunan, kecuali pada tahun 2011 mengalami peningkatan nilai rasio 54.16%, dan keadaan rasio tertinggi ditahun 2009 287,12%.

Rasio Solvabilitas

Rasio solvabilitas atau rasio leverage menunjukkan kombinasi penggunaan dana dalam pembiayaan perusahaan. Rasio ini merupakan rasio yang digunakan untuk mengukur aset perusahaan dibiayai oleh hutang.Perusahaan dengan rasio solvabilitas tinggi (memiliki utang besar) dapat berdampak pada timbulnya risiko keuangan yang besar.

13

Tabel 3 Perkembangan rasio solvabilitas Tahun 2009 sampai 2013 (%)

Perusahaan Rasio Tahun Rataan

2009 2010 2011 2012 2013 Sumber : Laporan Keuangan PT Delta Dunia Makmur dan Industri sejenis (data diolah)

1. Rasio Total Hutang terhadap Total Aset (Debt to Aset Ratio)

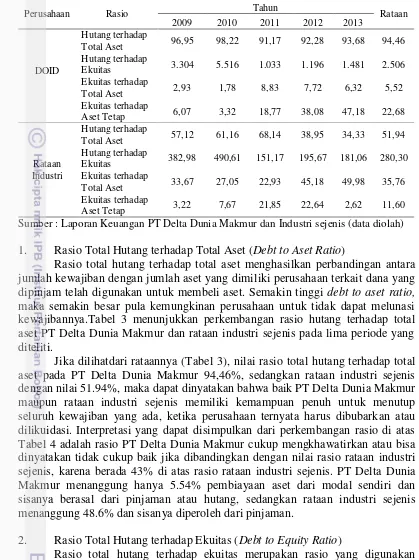

Rasio total hutang terhadap total aset menghasilkan perbandingan antara jumlah kewajiban dengan jumlah aset yang dimiliki perusahaan terkait dana yang dipinjam telah digunakan untuk membeli aset. Semakin tinggi debt to aset ratio, maka semakin besar pula kemungkinan perusahaan untuk tidak dapat melunasi kewajibannya.Tabel 3 menunjukkan perkembangan rasio hutang terhadap total aset PT Delta Dunia Makmur dan rataan industri sejenis pada lima periode yang diteliti.

Jika dilihatdari rataannya (Tabel 3), nilai rasio total hutang terhadap total aset pada PT Delta Dunia Makmur 94,46%, sedangkan rataan industri sejenis dengan nilai 51.94%, maka dapat dinyatakan bahwa baik PT Delta Dunia Makmur maupun rataan industri sejenis memiliki kemampuan penuh untuk menutup seluruh kewajiban yang ada, ketika perusahaan ternyata harus dibubarkan atau dilikuidasi. Interpretasi yang dapat disimpulkan dari perkembangan rasio di atas Tabel 4 adalah rasio PT Delta Dunia Makmur cukup mengkhawatirkan atau bisa dinyatakan tidak cukup baik jika dibandingkan dengan nilai rasio rataan industri sejenis, karena berada 43% di atas rasio rataan industri sejenis. PT Delta Dunia Makmur menanggung hanya 5.54% pembiayaan aset dari modal sendiri dan sisanya berasal dari pinjaman atau hutang, sedangkan rataan industri sejenis menanggung 48.6% dan sisanya diperoleh dari pinjaman.

2. Rasio Total Hutang terhadap Ekuitas (Debt to Equity Ratio)

14

menunjukkan bahwa rasio total hutang terhadap ekuitas PT Delta Dunia Makmur cenderung meningkat dalam perkembangnya selama lima tahun dengan nilai rataan 2,505.93% dengan trend selama lima tahun selalu diatas 1,000%. Hal tersebut menunjukkan dominannya pembiayaan perusahaan dari hutang, artinya perusahaan memiliki hutang 25,6 kali dari total modal atau dengan kata lain setiap Rp 1 hutang hanya dijamin oleh Rp 0,068 modal. Jika dibandingkan dengan rasio rataan industri sejenis 280.30%, yang berarti perusahaan memiliki hutang 2,8 kali dari total modal.

Selanjutnya, dapat disimpulkan bahwa rataan perusahaan industri sejenis maupun PT Delta Dunia Makmur memiliki kemampuan menjamin hutang dari modal yang kurang baik. Jika keduanya dibandingkan, nilai rataan rasio total hutang terhadap ekuitas pada rataan industri sejenis lebih baik dibandingkan dengan nilai rataan rasio pada PT Delta Dunia Makmur, karena jumlah modal pemilik pada rataan industri sejenis dapat dijadikan sebagai jaminan hutang pasti lebih besar bila dibandingkan jumlah modal pemilik pada PT Delta Dunia Makmur. Dengan kondisi seperti itu, tentu saja akan cukup menyulitkan bagi perusahaan untuk memperoleh tambahan pinjaman yang baru dari kreditur, apalagi jika melihat besarnya proporsi hutang terhadap modal pada PT Delta Dunia Makmur Tbk.

3. Rasio Ekuitas terhadap Total Aset

Rasio ini menunjukkan seberapa besar pendanaan aset dari modal sendiri atas aset yang dimiliki perusahaan.Tabel 3 menunjukkan bahwa PT Delta Dunia Makmur memiliki nilai rata-rata rasio ekuitas terhadap aset sebesar 2.93% yang berarti kurangnya aset milik perusahaan yang berasal dari pendanaan modal sendiri. Perkembangan rasio ini pun cendrung menurun. Hal tersebut dapat dipengaruhi oleh kerugiaan yang ditanggung perusahaan dan juga pinjaman yang semakin tinggi.

Selanjutnya, dapat ditarik kesimpulan bahwa apabila nilai rataan rasio ekuitas terhadap total aset pada PT Delta Dunia Makmur dibandingkan dengan rata-rata perusahaan pada industri sejenis maka rata-rata industri sejenis lebih baik karena nilai rasionya lebih tinggi yaitu sebesar 35.76%, akan tetapi keduanya tetap tidak mencapai standar minimal, yakni 50%.

4. Rasio Ekuitas terhadap Aset Tetap (Equity to Fixed Aset Ratio)

Rasio ini menunjukkan seberapa besar inventasi dari modal sendiri atas aset yang dimiliki perusahaan.Tabel 3 mencerminkan besaran nilai equity to fixed aset ratio, yang juga menunjukkan besarnya proporsi aset tetap yang dibiayai oleh modal sendiri.

15

Rasio Profitabilitas

Rasio profitabilitas (profitability ratio) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya.Rasio profitabilitas terbagi atas beberapa hal, yakni hasil pengembalian atas aset (return on aset), hasil pengembalian atas ekuitas (return on equity), margin laba kotor (gross profit margin) dan margin laba operasional (operating profit margin). Uraian mengenai masing-masing rasio.

Tabel 4 Perkembangan rasio profitabilitas tahun 2009 sampai 2013 (%)

Perusahaan Rasio Tahun Rataan

2009 2010 2011 2012 2013

DOID

ROA (2,44) (2,08) (3,26) (1,50) (1,99) (2,25) ROE (83,03) (116,68) (36,90) (19,40) (31,52) (57,51) GPM 23,47 23,34 16,01 12,22 16,19 18,25 NPM (2,52) (2,74) (5,17) (2,06) (3,10) (3,12)

Rataan Industri

ROA 5,21 3,35 6,52 5,50 4,92 5,10 ROE (5,49) 1,58 8,04 6,11 5,52 3,15 GPM 14,86 32,08 29,37 25,03 20,77 24,42 NPM (1.142) 2,27 5,00 11,04 8,61 (223) Sumber : Laporan Keuangan PT Delta Dunia Makmur dan Industri sejenis (data diolah)

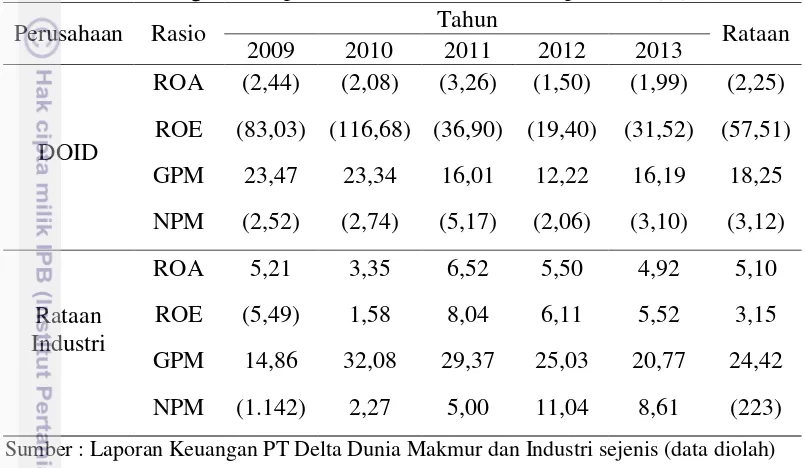

Berdasarkan analisis rasio profitabilitas PT Delta Dunia Makmur menunjukkan keadaan perusahaan yang tidak mampu menghasilkan laba. Meskipun perusahaan dapat menjual barang dagangannya diatas harga pokok penjualan tetapi secara keseluruhan persentase selisih gross profit margin perusahaan tidak mampu menutupi biaya operasional perusahaan. Pada tahun 2012 penjualan perusahaan meningkat cukup tinggi akibat penambahan modal namun tetap saja tidak mampu meningkatkan profit perusahaan. Hal ini tersebut terjadi akibat kurangnya efisiensi perusahaan dalam menekan harga pokok dan penggunaan biaya operasional.

1. Hasil Pengembalian atas Aset

16

tahun 2010 menjadi 3,35 dan selanjutnya kembali meningkat di tahun 2011 menjadi 6,52kemudian menurun di dua tahun berikutnya.

Dari hasil selama lima tahun tersebut, diperoleh rasio rataan 5,10 (Tabel 4), artinya setiap Rp 1 total aset turut berkontribusi menciptakan Rp 0,05 laba bersih. Kesimpulannya, jika dibandingkan dengan rataan industri sejenis, kinerja manajemen PT Delta Dunia Makmur tidak cukup baik, karena memiliki hasil pengembalian atas aset yang jauh lebih kecil dari yang dihasilkan oleh rata-rata industri sejenis. Hal tersebut disebabkan karena beberapa faktor, seperti belum optimalnya aktivitas penjualan, banyaknya aset yang tidak produktif, pemanfaatan aset yang belum maksimal untuk menciptakan penjualan, dan atau terlalu besarnya beban operasional serta beban lain-lain.

2. Hasil Pengembalian atas Ekuitas (Return on Equity)

Rasio ini merupakan rasio yang menunjukkan seberapa besar kontribusi ekuitas dalam menciptakan laba bersih. Rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total ekuitas. Rasio ini dihitung dengan membagi laba bersih terhadap ekuitas (Persamaan 14). Semakin rendah tingkat hasil pengembalian atas ekuitas berarti semakin rendah pula laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas. Sebaliknya, semakin tinggi tingkat hasil pengembalian atas ekuitas, maka semakin tinggi pula laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas.

Pada Tabel 4 terlihat bahwa nilai ROE pada PT Delta Dunia Makmur selama lima tahun mengalami fluktuasi, dimana fluktuasi lebih cenderung ke arah penurunan tiap tahunnya. Selain itu, nilai hasil pengembalian atas ekuitas perusahaan ini bertanda negatif setiap tahunnya. Hal tersebut dikarenakan perusahaan terus menerus mengalami kerugian setiap tahunnya. Nilai rataan hasil pengembalian atas ekuitas pada PT Delta Dunia Makmur selama lima tahun -57,51% (Tabel 4), artinya setiap Rp 1 ekuitas turut berkontribusi menciptakan Rp 0,58 rugi bersih.

Dari sisi idustri sejenis, nilai pengembalian atas ekuitas selama lima tahun juga fluktuatif (Tabel 4). Hasil pengembalian rataan industri sejenis selama lima tahun diperoleh nilai 3,15% yang berarti setiap Rp 1 ekuitas berkontribusi dalam menghasilkan Rp0,32 laba bersih. Jika dibandingkan, nilai rasio hasil pengembalian rataan industri sejenis lebih baik dibandingkan nilai rasio yang sama pada PT Delta Dunia Makmur, sehingga dapat disimpulkan bahwa kinerja manajemen pada industri sejenis lebih baik daripada kinerja manajemen PT Delta Dunia Makmur. Sebaiknya manajemen kedua perusahaan memperbaiki kinerjanya karena keduanya seharusnya bisa menghasilkan kontribusi ekuitas yang tinggi terhadap laba bersihnya.

3. Margin Laba Kotor

17

dan semakin rendah margin laba kotor maka semakin rendah pula laba kotor yang dihasilkan dari penjualan bersih.

Seperti yang dapat dilihat pada Tabel 4, nilai GPM rataan PT Delta Dunia Makmur selama lima tahun adalah 18.25% sehingga nilai harga pokok penjualannya sebesar 81.75% dapat dikatakan bahwa nilai ini begitu besar. Dalam bisnis industri komoditi seperti ini, penjualan seringkali dipengaruhi oleh harga pasar, sehingga akan sangat sulit bagi perusahaan untuk menentukan selisih margin penjualan dengan harga pokok penjualan. Nilai GPM 18,25% penjualan adalah 75,58% dari total penjualan bersih dan dapat dinyatakan bahwa setiap Rp 1 penjualan bersih memuat Rp 0,76 harga pokok penjualan dan turut berkontribusi menciptakan Rp 0,24 laba kotor. Jika dibandingkan antara GPM rataan PT Delta Dunia Makmur dengan rataan industri sejenis, nilai GPM industri sejenis lebih baik dibandingkan nilai GPM pada PT Delta Dunia Makmur, karena rataan industri sejenis memiliki rataan GPM lebih besar dari PT Delta Dunia Makmur. Dalam hal ini ditarik kesimpulan bahwa penting bagi PT Delta Dunia Makmur untuk meningkatkan harga jual (memerhatikan batas atas harga jual pesaing) dan atau mengurangi harga pokok penjualan (contohnya mencari pemasok dengan harga yang lebih rendah, namun dengan mutu barang sejenis).

4. Rasio Margin Laba Bersih (Net Profit Margin Ratio)

Margin laba bersih (net profit margin) merupakan rasio yang digunakan untuk mengukur besarnya persentase laba bersih atas penjualan bersih. Rasio margin laba bersih merupakan perbandingan antara laba bersih (Penjualan - Harga Pokok Penjualan - Beban Operasional) dengan penjualan perusahaan. Dari rasio margin laba bersih pada Tabel 4 dapat diketahui seberapa efisien keseluruhan beban yang ada diperusahaan. Semakin tinggi margin laba bersih berarti semakin tinggi pula laba bersih yang dihasilkan dari penjualan bersih. Hal tersebut dapat disebabkan karena tingginya laba sebelum pajak penghasilan pada perusahaan. Sebaliknya, semakin rendah margin laba bersih, maka semakin rendah pula laba bersih yang dihasilkan dari penjualan bersih.

18

Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan menggunakan aset yang dimilikinya, termasuk mengukur tingkat efisiensi perusahaan dalam memanfaatkan sumber daya yang ada. Rasio ini dikenal juga sebagai rasio pemanfaatan aset. Rasio aktivitas terbagi menjadi beberapa rasio dan biasanya tiap perusahaan menggunakan sebagian atau seluruh rasio dalam rasio aktivitas, disesuaikan dengan tujuan dan kebutuhan perusahaan.

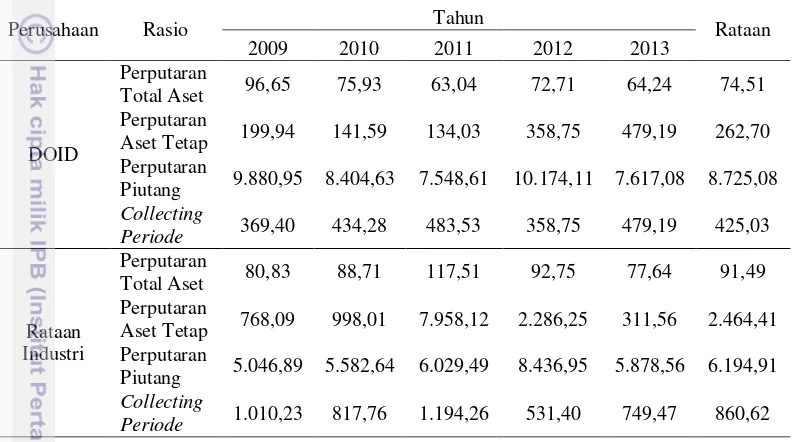

Tabel 5 Perkembangan rasio aktivitas tahun 2009 sampai 2013 (%)

Perusahaan Rasio Tahun Rataan

2009 2010 2011 2012 2013

Piutang 9.880,95 8.404,63 7.548,61 10.174,11 7.617,08 8.725,08

Collecting

Piutang 5.046,89 5.582,64 6.029,49 8.436,95 5.878,56 6.194,91

Collecting

Periode 1.010,23 817,76 1.194,26 531,40 749,47 860,62

Sumber : Laporan Keuangan PT Delta Dunia Makmur dan Industri sejenis periode 2009 sampai 2013 (data diolah)

a. Rasio Perputaran Total Aset (Total Asets Turn Over)

Rasio perputaran total aset digunakan untuk mengukur efektivitas total aset yang dimiliki perusahaan dalam menghasilkan penjualan atau dinyatakan rasio perputaran total aset untuk mengukur berapa jumlah penjualan yang dihasilkan dari setiap rupiah dana yang terkandung dalam aset milik perusahaan. Rasio ini dihitung sebagai hasil bagi antara besarnya penjualan (tunai maupun kredit) dengan rataan total aset yang ada. Perputaran total aset rendah menunjukkan bahwa perusahaan memiliki kelebihan total aset, dimana total aset yang ada belum tentu dimanfaatkan secara maksimal untuk menciptakan penjualan.Rasio perputaran total aset dalam penelitian ini dimuat pada Tabel 5.

19

b. Rasio Perputaran Aset Tetap (Fixed Aset Turn Over Ratio)

Rasio perputaran aset tetap digunakan untuk mengukur efektivitas aset tetap milik perusahaan dalam menghasilkan penjualan atau dinyatakan rasio perputaran aset tetap digunakan dalam rangka mengukur berapa jumlah penjualan yang dihasilkan dari setiap rupiah dana yang terkandung dalam aset tetap. Rasio ini dihitung sebagai hasil bagi antara besarnya penjualan (tunai maupun kredit) dengan rataan aset tetap yang ada. Perputaran aset tetap yang rendah menunjukkan bahwa perusahaan memiliki kelebihan aset tetap, dimana aset tetap yang ada belum dimanfaatkan secara maksimal untuk menciptakan penjualan.Rasio perputaran total aset dalam penelitian ini dimuat pada Tabel 5.

Nilai rataan rasio perputaran aset tetap sebagaimana ditunjukkan pada Tabel 5, menggambarkan bahwa PT Delta Dunia Makmurmemiliki rasio rata-rata 262.7% per tahunnya, berarti setiap Rp 100 dari total aset yang dimanfaatkan akan menghasilkan penjualan Rp262.7. Kesimpulan yang dapat diambil dari kalkulasi rasio pada Tabel 4.2 yakni seharusnya nilai rasio perputaran aset tetap di PT Delta Dunia Makmur dapat ditingkatkan, jika melihat rataan industri sejenis dengan nilai rasio 2,464.41%. Nilai rasio ini masih dapat ditingkatkan jauh lebih besar lagi.

c. Rasio Perputaran Piutang (Receiveble Turn Over)

Rasio perputaran piutang (receiveble turn over)digunakan untuk mengukur perbandingan penjualan perusahaan dengan besarnya piutang yang belum ditagih. Perusahaan yang mengalami kesulitan penagihan terlihat dari saldo piutang besar. Sebagaimana yang ditunjukkan pada Tabel 5, terlihat bahwa PT Delta Dunia Makmur memiliki nilai rasio perputaran piutang yang mengalami perubahan setiap tahunnya, dimana nilai pada tahun 2013 sebesar 7.62%.

Secara keseluruhan rataan rasio perputaran piutang PT Delta Dunia Makmur 8.73% per tahunnya. Hal ini berarti dalam satu periode perusahaan melakukan kegiatan penagihan piutang perusahaan dalam satu periode kurang lebih delapan kali. Nilai rataan industri sejenis pada rasio ini 6.19%, yang berarti penagihan dalam satu periode enam kali, jika dibandingkan dengan rasio penagihan di PT Delta Dunia Makmur, maka dapat disimpulkan bahwa rasio rataan industri sejenis lebih cepat perputaran piutangnya. Untuk itu PT Delta Dunia Makmur seharusnya dapat mempercepat penagihan piutangnya.

d. Periode Pengumpulan Piutang (Collection Periode)

Periode pengumpulan piutang menunjukkan berapa lama waktu yang dibutuhkanuntuk mengumpulkan piutangnya. Semakin kecil hari yang dibutuhkan oleh perusahaan mengumpulkan piutang usahanya, maka akan semakin baik untuk perusahaan. Pada tahun 2009 sampai 2013, pengumpulan piutang perusahaan selalu mengalami percepatan, meskipun pada tahun 2012 sempat mengalami penurunan kecepatan pengumpulan piutang.Rasio perputaran total aset dalam penelitian ini dimuat pada Tabel 5.

20

Delta Dunia Makmur dapat lebih dipercepat mengikuti rataan industri agar semakin efisien.

Analisis Du Pont

Analisis Du Pont menunjukkan bagaimana rasio aktivitas dan profit margin berinteraksi untuk menentukan profitabilitas aset yang dimiliki perusahaan, serta melihat tingkat pengembalian ekuitas (ROE) yang dihasilkan. ROE digunakan untuk menganalisis cara meningkatkan prestasi perusahaan dan melihat efektivitas pengelolaan sumber daya untuk memaksimumkan tingkat pengembalian yang diharapkan bagi pemegang saham. Tabel 6 menyajikan berbagai komponen yang memengaruhi nilai ROE.

Beradasarkan hasil analisis Du Pont pada Tabel 6, perkembangan nilai ROE PT Delta Dunia Makmur selama periode 2009 sampai 2013 mengalami fluktuasi dan mengalami penurunan tajam pada tahun 2010, dimana ROE mencapai -116.68%. ROE perusahaan selama lima tahun bernilai negatif, menunjukkan kinerja keuangan perusahaan yang kurang baik.

Tabel 6 Perkembangan nilai ROE serta komponen yang memengaruhinya periode 2009 sampai 2013

Sumber : Laporan Keuangan PT Delta Dunia Makmur (data diolah)

Kecenderungan nilai ROE yang berfluktuatif dikarenakan nilai tingkat pengembalian aset (ROA) juga berkembang secara fluktuatif dengan nilai rataan untuk periode 2009 sampai 2013 negatif 2.25% (Tabel 6). ROA perusahaan selama lima tahun juga bernilai negatif, dikarenakan selama periode tersebut perusahaan mengalami kerugian.

Analisis Tren

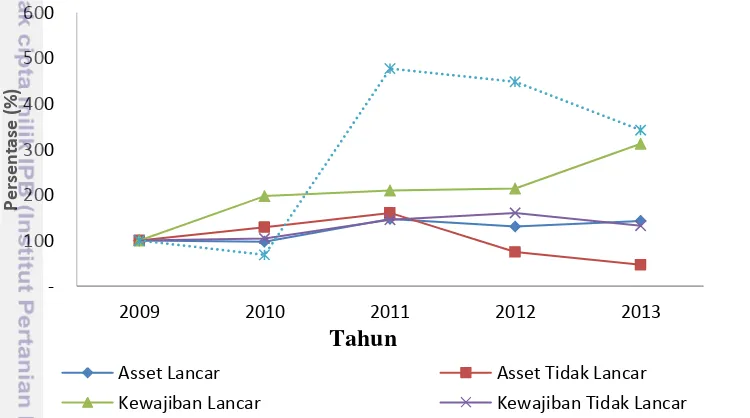

21 keuangan dilakukan guna melihat kondisi keuangan perusahaan melalui komponen-komponen ataupun akun-akun neraca tersebut, baik akun jangka pendek maupun jangka panjang. Aset lancar dan liabilitas lancar merupakan komponen yang digunakan untuk menilai likuiditas perusahaan. Sedangkan kondisi keuangan perusahaan dalam jangka panjang digambarkan oleh komponen total aset, total liabilitas, ekuitas pada neraca dan ketiga komponen tersebut merupakan komponen yang digunakan untuk menilai solvabilitas perusahaan. Gambar 2 di bawah ini memuat mengenai hasil analisis tren pada neraca di PT Delta Dunia Makmur Tbk.

Gambar 2 Perkembangan kondisi neraca PT Delta Dunia Makmur periode 2009 – 2013

Pada Gambar 2 terlihat bahwa dalam kelompok akun aset lancar, nilai aset tersebut selama lima periode cenderung berubah-ubah, meskipun nilai perubahan tidak cukup nyata. Pada tahun 2010, aset lancar mengalami penurunan menjadi 97% dan kembali meningkat 50% di tahun berikutnya, sehingga menjadi 147%. Hal tersebut disebabkan oleh penurunan nilai piutang usaha perusahaan di tahun 2010, peningkatan nilai kas dan setara kas, serta persediaan perusahaan. Tahun 2012, nilai aset lancar kembali menurun 17%, yakni menjadi 130% dan mengalami peningkatan kembali di tahun 2013 sebanyak 13%, sehingga menjadi 143%. Peningkatan nilai aset lancar di tahun 2013 disebabkan karena meningkatnya nilai kas dan setara kas yang cukup nyata.

22

Penurunan tersebut terjadi salah satunya akibat adanya penurunan nilai aset tetap yang cukup nyata sebagai akibat dari penjualan atas aset tetap perusahaan.

Berdasarkan grafik pada Gambar 2, kelompok akun liabilitas lancar memiliki tren terus menerus meningkat dari tahun ke tahun. Peningkatan di tahun 2010 terjadi 97% sehingga nilai liabilitas lancar di tahun 2010 menjadi 197%. Di tahun berikutnya, yakni 2011 terjadi peningkatan kembali 13% sehingga nilai liabilitas lancar di tahun ini menjadi 210%. Di tahun 2012 dan 2013, nilai liabilitas lancar kembali meningkat menjadi 214% di tahun 2012 dan 312% di tahun 2013. Peningkatan nilai yang terus menerus terjadi menunjukkan bahwa perusahaan lebih sering mendapatkan dana dari pinjaman jangka pendek dalam operasionalnya selama lima periode pengamatan.

Kewajiban tidak lancar memiliki tren meningkat hingga tahun 2012. Pada tahun 2010, nilai kelompok akun ini meningkat 4%, kemudian meningkat kembali 41% di tahun 2011. Peningkatan terjadi kembali di tahun 2012, sehingga nilai kewajiban tak lancar di tahun ini menjadi 160%. Sedangkan di tahun 2013, tren akun ini mengalami penurunan 28%,sehingga nilai kelompok akun menjadi 132% di tahun 2013. Peningkatan tren kelompok akun kewajiban tak lancar mulai tahun 2010 hingga 2012 menunjukkan perusahaan seringkali memperoleh dana dari pinjaman jangka panjang untuk melaksanakan kegiatan operasionalnya dan telah terjadi penurunan perolehan pinjaman jangka panjang di tahun 2013. Secara umum dapat dinyatakan bahwa kewajiban tidak lancar berkembang dengan kecenderungan meningkat meskipun nilainya tidak melebihi peningkatan nilai kewajiban lancar.

Komponen terakhir yang tergambar pada gambar maupun tabel yang telah dijelaskan adalah ekuitas. Tren komponen ekuitas terlihat mengalami fluktuasi. Perubahan yang terjadi dari tahun dasar ke tahun berikutnya, yakni tahun 2010 berupa penurunan 32%. Selanjutnya di tahun 2011 terjadi perubahan cukup nyata, yaitu peningkatan 409% sehingga nilai ekuitas di tahun 2011 mencapai 477%. Peningkatan yang cukup nyata tersebut terjadi karena adanya pemberian modal dari entitas induk perusahaan. Pada dua tahun berikutnya, tren ekuitas mengalami penurunan sebanyak 29% di tahun 2012 dan 106% di tahun 2013, sehingga nilai ekuitas di tahun 2012 menjadi 448% dan 342% di tahun 2013.

Perkembangan Kondisi Laba Rugi

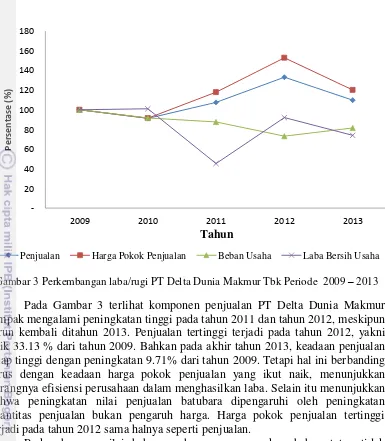

23

Gambar 3 Perkembangan laba/rugi PT Delta Dunia Makmur Tbk Periode 2009 – 2013 Pada Gambar 3 terlihat komponen penjualan PT Delta Dunia Makmur tampak mengalami peningkatan tinggi pada tahun 2011 dan tahun 2012, meskipun turun kembali ditahun 2013. Penjualan tertinggi terjadi pada tahun 2012, yakni naik 33.13 % dari tahun 2009. Bahkan pada akhir tahun 2013, keadaan penjualan tetap tinggi dengan peningkatan 9.71% dari tahun 2009. Tetapi hal ini berbanding lurus dengan keadaan harga pokok penjualan yang ikut naik, menunjukkan kurangnya efisiensi perusahaan dalam menghasilkan laba. Selain itu menunjukkan bahwa peningkatan nilai penjualan batubara dipengaruhi oleh peningkatan kuantitas penjualan bukan pengaruh harga. Harga pokok penjualan tertinggi terjadi pada tahun 2012 sama halnya seperti penjualan.

Perkembangan nilai beban usaha yang merupakan beban tetap tidak banyak terpengaruh oleh kuantitas penjualan. Bahkan nilai terendah beban usaha PT Delta Dunia Makmur terjadi pada tahun 2012, berbanding terbalik dengan nilai penjualan, yaitu 73.12%, pada tahun 2013 atau terjadi selisih 18.45% dari tahun dasar 2009. Hal ini menunjukkan pengelolaan perusahaan oleh manajemen semakin efisien setiap tahunnya untuk beban usaha.

Hasil analisis trend terhadap komponen laba bersih menunjukkan perkembangan yang cendrung menurun atau meningkatnya kerugian. Pada tahun 2013 terjadi peningkatan kerugian sebesar 25.95%. dari tahun dasar 2009. Hal ini menunjukkan bahwa perusahaan belum mampu memperbaiki keadaan perusahaan dalam menghasilkan laba setiap tahunnya. Meski peningkatan penjualan terus terjadi akan tetapi harga pokok penjualan tetaplah besar.

-Penjualan Harga Pokok Penjualan Beban Usaha Laba Bersih Usaha

Implikasi Manajerial

Implikasi manajerial adalah bagaimana meningkatkan produktivitas dengan cara meningkatkan kapasitas, mutu, efisiensi dan efektivitas dari sumber daya yang ada. Para manajer pada umumnya memilih pendekatan ini dalam rangka meningkatkan efisiensi dan efektivitas di pasar global yang kompetitif. Begitu pun dengan PT Delta Dunia Makmur, implikasi manajerial dapat digunakan untuk menciptakan kinerja keuangan yang lebih baik berupa nilai tambah bagi perusahaan pada tahun mendatang. Manajemen PT Delta Dunia Makmur Tbk memerlukan cara-cara untuk meningkatkan kinerja keuangan perusahaan, yakni diantaranya :

1. Membuat rencana penggunaan aset lancar perusahaan agar tidak terlalu banyak asset yang menganggur. Hal ini akan meningkatkan produktivitas, terutama pada nilai penjualan. Semakin besar nilai penjualan perusahaan, maka akan mampu menutup beban operasional.

2. Menentukan target produksi dan penjualan secara berkala, agar dapat mengontrol dan menggambarkan kondisi perputaran asset lancar, sehingga dapat dilakukan perubahan secepatnya.

SIMPULAN DAN SARAN

Simpulan

1. Kinerja keuangan PT Delta Dunia Makmur berdasarkan hasil analisis rasio keuangan menunjukkan aktivitas perusahaan kurang optimal dalam mengelola asset padahal perusahaan sangat likuid, menyebabkan banyak asset yang menganggur. Hal ini tampak dari analisis rasio likuiditas perusahaan yang begitu tinggi. Pada analisis aktivitas terjadi penurunan rasio yang menunjukkan bahwa perusahaan tidak menggunakan aset secara optimal untuk menjadi penjualan dan laba bagi perusahaan. Berdasarkan analisis Du Pont pengembalian atas ekuitas (ROE) sangat berfluktuatif dan bernilai selalu negatif dan berpengaruh pada ROA perusahaan yang bernilai negative karena kerugian yang dimiliki perusahaan.

2. Trenyang ada pada neraca keuangan PT Delta Dunia Makmur menunjukkan ekuitas perusahaan mengalami penurunan pada tahun 2013 meskipun pada tahun 2011 mengalami peningkatan, hal ini menunjukkan pada periode 2012 dan 2013 kepercayaan pada investasi atau laba perusahaan mengalami penurunan. Sedangkan pada trenlaporan rugi laba penjualan perusahaan semakin meningkat tetapi harga pokok penjualan perusahaan turut meningkat pula sebagai beban variabel, peningkatan harga pokok lebih besar daripada peningkatan penjualannya yang menyebabkan semakin menipisnya laba kotor usaha.

25

mampu menemukan sumber-sumber tambang produktif untuk mewujudkan percepatan penggunaan dana likuid.

Saran

1. Untuk meningkatkan penjualannya, PT Delta Dunia Makmur perlu mengoptimalkan aset menjadi aktivitas perusahaan, sehingga menghasilkan laba bagi perusahaan, diantarannya mencari lahan tambang baru untuk diolah. 2. PT Delta Dunia Makmur diharapkan dapat mengefisiensikan proses produksi

DAFTAR PUSTAKA

Brigham, Eugne dan Joel F. Houston. 2010. Management Finance. Diterjemahkan oleh Suharto, Dodo, Wibowo dan Herman. 2001. Manajemen Keuangan. Jakarta: Erlangga.

Ektiyanasari. 2009. Analisis Laporan Keuangan Sebagai Alat Pengukur Kinerja Keuangan [skripsi]. Surakarta [ID]: Fakultas Ekonomi Manajemen, Universitas Muhammadiyah.

Febriani, Arina. 2013. Analisis Kinerja Keuangan PT Alam Karya Unggul Tbk Periode 2008-2012 [skripsi]. Bogor [ID]: Institut Pertanian Bogor.

Harahap, Sofyan Syafri. 2009. Analisis Kritis atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Fahmi, Irham. 2011. Analisis Kinerja Keuangan. Bandung: Alfabeta. Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Kasmir. 2013. Pengantar Manajemen Keuangan. Jakarta: Kencana Prenada Media Group.

Keown, Arthur J. Scott, David FDjakman, Chaerul D. 2001. Dasar-dasar Manajemen Keuangan. Edisi Ketujuh. Jakarta: Salemba Empat.

Meythi. 2005. Rasio Keuangan yang Paling Baik Untuk Memprediksi Pertumbuhan Laba: Suatu Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Ekonomi dan Bisnis, Vol. XI No. 2, September.

Muktiadji, Nusa dan Dini Trisnawati. 2008. Analisis Rasio Likuiditas untuk Mengukur Kemampuan Perusahaan dalam Membiayai Aktivitas Perusahaan. Jurnal Ilmiah Ranggading, Vol. 8 No.1, April.

Munawir, S. 2006. Analisis Laporan Keuangan Edisi 2. Yogyakarta: Liberty. Prihadi, Toto. 2008. 7 Analisis Rasio Keuangan. Jakarta: PPM.

PT ATPK Resources Tbk. 2010. Laporan Keuangan PT ATPK Resources Tbk Periode 31 Desember 2009. Jakarta (ID): PT ATPK Resources Tbk.

PT ATPK Resources Tbk. 2011. Laporan Keuangan PT ATPK Resources Tbk Periode 31 Desember 2010. Jakarta (ID): PT ATPK Resources Tbk.

PT ATPK Resources Tbk. 2012. Laporan Keuangan PT ATPK Resources Tbk Periode 31 Desember 2011. Jakarta (ID): PT ATPK Resources Tbk.

PT ATPK Resources Tbk. 2013. Laporan Keuangan PT ATPK Resources Tbk Periode 31 Desember 2012. Jakarta (ID): PT ATPK Resources Tbk.

PT ATPK Resources Tbk. 2014. Laporan Keuangan PT ATPK Resources Tbk Periode 31 Desember 2013. Jakarta (ID): PT ATPK Resources Tbk.

PT Bukit Asam Tbk. 2010. Laporan Keuangan PT Bukit Asam Tbk Periode 31 Desember 2009. Jakarta (ID): PT Bukit Asam Tbk.

PT Bukit Asam Tbk. 2011. Laporan Keuangan PT Bukit Asam Tbk Periode 31 Desember 2010. Jakarta (ID): PT Bukit Asam Tbk.

PT Bukit Asam Tbk. 2012. Laporan Keuangan PT Bukit Asam Tbk Periode 31 Desember 2011. Jakarta (ID): PT Bukit Asam Tbk.

27

PT Bukit Asam Tbk. 2014. Laporan Keuangan PT Bukit Asam Tbk Periode 31 Desember 2013. Jakarta (ID): PT Bukit Asam Tbk.

PT Bumi Resources Tbk. 2010. Laporan Keuangan PT Bumi Resources Tbk Periode 31 Desember 2009. Jakarta (ID): PT Bumi ResourcesTbk.

PT Bumi ResourcesTbk. 2011. Laporan Keuangan PT Bumi Resources TbkPeriode 31 Desember 2010. Jakarta (ID): PT Bumi Resources Tbk. PT Bumi Resources Tbk. 2012. Laporan Keuangan PT Bumi Resources

TbkPeriode 31 Desember 2011. Jakarta (ID): PT Bumi Resources Tbk. PT Bumi Resources Tbk. 2013. Laporan Keuangan PT Bumi Resources

TbkPeriode 31 Desember 2012. Jakarta (ID): PT Bumi Resources Tbk. PT Bumi Resources Tbk. 2014. Laporan Keuangan PT Bumi Resources

TbkPeriode 31 Desember 2013. Jakarta (ID): PT Bumi Resources Tbk. PT Darma Henwa Tbk. 2010. Laporan Keuangan PT Darma Henwa Tbk Periode

31 Desember 2009. Jakarta (ID): PT Darma Henwa Tbk.

PT Darma Henwa Tbk. 2011. Laporan Keuangan PT Darma Henwa Tbk Periode 31 Desember 2010. Jakarta (ID): PT Darma Henwa Tbk.

PT Darma Henwa Tbk. 2012. Laporan Keuangan PT Darma Henwa Tbk Periode 31 Desember 2011. Jakarta (ID): PT Darma Henwa Tbk.

PT Darma Henwa Tbk. 2013. Laporan Keuangan PT Darma Henwa Tbk Periode 31 Desember 2012. Jakarta (ID): PT Darma Henwa Tbk.

PT Darma Henwa Tbk. 2014. Laporan Keuangan PT Darma Henwa Tbk Periode 31 Desember 2013. Jakarta (ID): PT Darma Henwa Tbk.

PT Delta Dunia Makmur Tbk. 2010. Laporan Keuangan PT Delta Dunia Makmur Tbk Periode 31 Desember 2009. Jakarta (ID): PT Delta Dunia Makmur Tbk. PT Delta Dunia Makmur Tbk. 2011. Laporan Keuangan PT Delta Dunia Makmur Tbk Periode 31 Desember 2010. Jakarta (ID): PT Delta Dunia Makmur Tbk. PT Delta Dunia Makmur Tbk. 2012. Laporan Keuangan PT Delta Dunia Makmur Tbk Periode 31 Desember 2011. Jakarta (ID): PT Delta Dunia Makmur Tbk. PT Delta Dunia Makmur Tbk. 2013. Laporan Keuangan PT Delta Dunia Makmur Tbk Periode 31 Desember 2012. Jakarta (ID): PT Delta Dunia Makmur Tbk. PT Delta Dunia Makmur Tbk. 2014. Laporan Keuangan PT Delta Dunia Makmur Tbk Periode 31 Desember 2013. Jakarta (ID): PT Delta Dunia Makmur Tbk. PT Entertainment International Tbk. 2010. Laporan Keuangan PT Entertainment International Tbk Periode 31 Desember 2009. Jakarta (ID): PT Entertainment International Tbk.

PT Entertainment International Tbk. 2011. Laporan Keuangan PT Entertainment International Tbk Periode 31 Desember 2010. Jakarta (ID): PT Entertainment International Tbk.

PT Entertainment International Tbk. 2012. Laporan Keuangan PT Entertainment International Tbk Periode 31 Desember 2011. Jakarta (ID): PT Entertainment International Tbk.

PT Entertainment International Tbk. 2013. Laporan Keuangan PT Entertainment International Tbk Periode 31 Desember 2012. Jakarta (ID): PT Entertainment International Tbk.

28

PT Entertainment International Tbk. 2014. Laporan Keuangan PT Entertainment International Tbk Periode 31 Desember 2013. Jakarta (ID): PT Entertainment International Tbk.

PT Indo Tambangraya Megah Tbk. 2010. Laporan Keuangan PT Indo Tambangraya Megah Tbk Periode 31 Desember 2009. Jakarta (ID): PT Indo Tambangraya Megah Tbk.

PT Indo Tambangraya Megah Tbk. 2011. Laporan Keuangan PT Indo Tambangraya Megah Tbk Periode 31 Desember 2010. Jakarta (ID): PT Indo Tambangraya Megah Tbk.

PT Indo Tambangraya Megah Tbk. 2012. Laporan Keuangan PT Indo Tambangraya Megah Tbk Periode 31 Desember 2011. Jakarta (ID): PT Indo Tambangraya Megah Tbk.

PT Indo Tambangraya Megah Tbk. 2013. Laporan Keuangan PT Indo Tambangraya Megah Tbk Periode 31 Desember 2012. Jakarta (ID): PT Indo Tambangraya Megah Tbk.

PT Indo Tambangraya Megah Tbk. 2014. Laporan Keuangan PT Indo Tambangraya Megah Tbk Periode 31 Desember 2013. Jakarta (ID): PT Indo Tambangraya Megah Tbk.

PT MYOH Technology Tbk. 2010. Laporan Keuangan PT MYOH Technology Tbk Periode 31 Desember 2009. Jakarta (ID): PT MYOH Technology Tbk. PT MYOH Technology Tbk. 2011. Laporan Keuangan PT MYOH Technology

Tbk Periode 31 Desember 2010. Jakarta (ID): PT MYOH Technology Tbk. PT MYOH Technology Tbk. 2012. Laporan Keuangan PT MYOH Technology

Tbk Periode 31 Desember 2011. Jakarta (ID): PT MYOH Technology Tbk. PT MYOH Technology Tbk. 2013. Laporan Keuangan PT MYOH Technology

Tbk Periode 31 Desember 2012. Jakarta (ID): PT MYOH Technology Tbk. PT MYOH Technology Tbk. 2014. Laporan Keuangan PT MYOH Technology

Tbk Periode 31 Desember 2013. Jakarta (ID): PT MYOH Technology Tbk. PT Perdana Karya Perkasa Tbk. 2010. Laporan Keuangan PT Perdana Karya

PT Petrosea Tbk. 2010. Laporan Keuangan PT Petrosea Tbk Periode 31 Desember 2009. Jakarta (ID): PT Petrosea Tbk.

29

PT Petrosea Tbk. 2012. Laporan Keuangan PT Petrosea Tbk Periode 31 Desember 2011. Jakarta (ID): PT Petrosea Tbk.

PT Petrosea Tbk. 2013. Laporan Keuangan PT Petrosea Tbk Periode 31 Desember 2012. Jakarta (ID): PT Petrosea Tbk.

PT Petrosea Tbk. 2014. Laporan Keuangan PT Petrosea Tbk Periode 31 Desember 2013. Jakarta (ID): PT Petrosea Tbk.

PT Petrosea Tbk. 2014. Laporan Keuangan PT Petrosea Tbk Periode 31 Desember 2013. Jakarta (ID): PT Petrosea Tbk.

PTResource Alam Indonesia Tbk. 2010. Laporan Keuangan PT Resource Alam Indonesia Tbk Periode 31 Desember 2009. Jakarta (ID): PT Resource Alam Indonesia Tbk.

PTResource Alam Indonesia Tbk. 2011. Laporan Keuangan PT Resource Alam Indonesia Tbk Periode 31 Desember 2010. Jakarta (ID): PT Resource Alam Indonesia Tbk.

PTResource Alam Indonesia Tbk. 2012. Laporan Keuangan PT Resource Alam Indonesia Tbk Periode 31 Desember 2011. Jakarta (ID): PT Resource Alam Indonesia Tbk.

PTResource Alam Indonesia Tbk. 2013. Laporan Keuangan PT Resource Alam Indonesia Tbk Periode 31 Desember 2012. Jakarta (ID): PT Resource Alam Indonesia Tbk.

PTResource Alam Indonesia Tbk. 2014. Laporan Keuangan PT Resource Alam Indonesia Tbk Periode 31 Desember 2013. Jakarta (ID): PT Resource Alam Indonesia Tbk.

Riyanto, Bambang. 2010. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Sawir, Agnes. 2003. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Cetakan Ketiga. Jakarta: PT Gramedia Pustaka Utama.

Simamora, Henry. 2001. Akuntansi Basis Pengambilan Keputusan Bisnis. Jilid Dua, Cetakan Pertama. Jakarta: Salemba Empat.

RIWAYAT HIDUP

Penulis dilahirkan bernama lengkap Donaldo Pelle yang lahir di Senuling, tepatnya pada tanggal 30 Oktober 1991 sebagai anak pertama dari empat bersaudara dari pasangan bapak Dwi Supriyanto dan ibu Ai Hamidah. Sebelum memasuki jenjang perguruan tinggi, penulis menduduki bangku Sekolah Menengah Atas selama tiga tahun yakni pada tahun 2006 hingga 2009 di salah satu Sekolah Menengah Atas di Baturaja tepatnya di SMA Plus Negeri 4 OKU dengan penjurusan IPA. Penulis pun melanjutkan jenjang pendidikannya ke Program Diploma Institut Pertanian Bogor dengan program keahlian Akuntansi melalui Penelusuran Minat dan Kemampuan.

Menmasuki jenjang perguruan tinggi membuat penulis bertambah wawasan serta pengalaman lebih dibidang akuntansi, sehingga membuat penulis tertarik untuk melanjutakan pendidikan Tinggi, yaitu di Program Sarjana Alih Jenis Manajemen IPB.