ANALISIS KELAYAKAN FINANSIAL DAN PENENTUAN

TARIF DASAR AIR BEKAS TAMBANG BATUBARA

(Studi Kasus:

Water Treatment Plant

T-300 PT. Adaro Indonesia)

RAHMATULLAH

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kelayakan Finanasial dan Penentuan Tarif Dasar Air Bekas Tambang Batubara (Studi Kasus: Water Treatment Plant T-300 PT. Adaro Indonesia) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini. Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2014

ABSTRAK

RAHMATULLAH. Analisis Kelayakan Finansial dan Penentuan Tarif Dasar Air Bekas Tambang Batubara (Studi Kasus: Water Treatment Plant T-300 PT. Adaro Indonesia). Dibimbing oleh AHYAR ISMAIL.

Air merupakan kebutuhan yang sangat penting dalam kehidupan makhluk hidup, terutama manusia. Tanpa air, manusia mustahil dapat bertahan hidup. Tahun 2008 PT. Adaro Indonesia mengembangkan unit pengolahan air yang diberi nama Water Treatment Plant T-300 untuk mengolah air bekas tambang yang sudah diproses dari kolam pengendapan atau SISPAL (Sistem Pengolahan Air Limbah) menjadi air bersih. Direncanakan kedepannya untuk pengelolaan pasca tambang, Water Treatment Plant T-300 diserahkan kepada masyarakat melalui Badan Pengelola Air Bersih (Bapel-AB) agar program ini terus berkelanjutan (sustain) ketika perusahaan sudah tidak beroperasi. Penelitian ini bertujuan untuk (1) Mengidentifikasi pola pengelolaan sumberdaya air dari program Water Treatment Plant T-300 (2) Menganalisis kelayakan secara finansial usaha pengelolaan Water Treatment Plant T-300 (3) Mengestimasi tarif/harga dasar air hasil pengolahan dari program Water Treatment Plant T-300 menggunakan mekanisme Full Cost Recovery. Kriteria kelayakan yang digunakan adalah NPV, IRR, dan Net B/C. Hasil perhitungan menunjukkan dengan harga output sebesar Rp 1.800/m3, nilai NPV sebesar -6.213.978.756 (NPV ≤ 0) nilai ini

berarti investasi Water Treatment Plant T-300 mengalami kerugian sebesar Rp 6.213.978.756. Nilai Net B/C adalah sebesar 0,3116 (Net B/C ≤ 1) yang berarti untuk setiap nilai sekarang dari pengeluaran sebesar satu rupiah akan memberikan penerimaan sebesar 0,3116 rupiah, sedangkan nilai IRR yang diperoleh adalah sebesar -17,15% (IRR ≤ discount rate). Berdasarkan hal tersebut proyek Water Treatment Plant T-300 dinyatakan tidak layak secara finansial atau akan menyebabkan kerugian bagi pengelola. Hasil analisis switching value menunjukkan bahwa proyek atau usaha Water Treatment Plant T-300 akan memenuhi kriteria minimum kelayakan atau bisa dikatakan layak dengan menaikkan harga output hingga 157%. Biaya dasar produksi air per m3 adalah Rp 4.863, sehingga tarif dasar air bersih Water Treatment Plant T-300 adalah sebesar Rp 4.863/m3. Sebaiknya dilakukan penyesuaian tarif untuk mengurangi kerugian yang ditanggung oleh pengelola.

ABSTRACT

RAHMATULLAH. Financial Feasibility Analysis And Determination Of Base Rates The Former Coal Mine Water (Case Study: PT. Adaro Indonesia’s Water Treatment Plant T-300). Supervised by AHYAR ISMAIL.

Water is a very important daily needs for human beings. PT. Adaro Indonesia has developed a water treatment unit in 2008, it was called Water Treatment Plant T-300 to treat the former coal mine water that has been processed from the settling ponds or SISPAL (Wastewater Treatment System) into clean water. In the future, it has been planned that management of Water Treatment Plant T-300 will be submitted to the community for mine closure management through the Clean Water Management Agency (Bapel-AB) for this program to be sustainable when the company had not operated. The objectives of this research are (1) to identify patterns of water resource management of the Water Treatment Plant T-300 program (2) to analyze the financial feasibility of the Water Treatment Plant T-300 project (3) to estimate the base rates/prices of Water Treatment plant T-300 output using the Full Cost Recovery method. The feasibility criteria used is NPV, IRR, and Net B / C. The results of this research showed that with output price is Rp 1,800 / m3, value of NPV is -6.213.978.756

(NPV ≤ 0) it means that investment of Water Treatment Plant T-300 suffered losses amount Rp 6.213.978.756. Value of Net B/C is 0,3116 (Net B/C ≤ 1) which means for each value of the current expenditure amount one rupiah will provide revenue amount 0,3116 rupiah. And IRR values obtained amount to -17,15% (IRR

≤ discount rate). According to the calculation result can be concluted that Water Treatment Plant T-300 project is no financially feasible or will cause losses for managers. Switching value analysis show that Water Treatment Plant T-300 project will fulfill the minimum feasibility criteria with raise output prices up to 157% . The basic cost of producting water per m3 is Rp 4.863, so the base rate/prices of water Water Treatment Plant T-300 is Rp 4.863/m3. Rates should be adjusted to reduce the losses suffered by the manager.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ekonomi Sumberdaya dan Lingkungan

ANALISIS KELAYAKAN FINANSIAL DAN PENENTUAN

TARIF DASAR AIR BEKAS TAMBANG BATUBARA

(Studi Kasus:

Water Treatment Plant

T-300

PT. Adaro Indonesia)

RAHMATULLAH

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

t

Judul Skripsi: Analisis Kelayakan Finansial dan Penentuan Tarif Dasar Air Bekas

Nama NIM

Tambang Batubara (Studi Kasus: Water Treatment Plant T-300

PT. Adaro Indonesia).

: Ramatullah

: H44100109

Disetujui oleh

Dr. Ir.

Pembimbing

Diketahui oleh

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Penelitian yang dilaksanakan sejak bulan Maret-Mei 2014 ini berjudul “Analisis Kelayakan Finansial dan Penentuan Tarif Dasar Air Bekas Tambang Batubara (Studi Kasus: Water Treatment Plant T-300 PT. Adaro Indonesia)”. Shalawat dan salam semoga selalu tercurahkan kepada Nabi Besar Muhammad SAW.

Tugas Akahir ini disusun untuk melengkapi dan memenuhi salah satu kelulusan dalam meraih gelar Sarjana Ekonomi Departemen Ekonomi Sumberdaya dan Lingkungan pada Fakultas Ekonomi Manajemen Institut Pertanian Bogor. Penelitian ini mambahas pola pengelolaan air bekas tambang pada Water Treatment Plant T-300 PT. Adaro Indonesia sehingga menjadi air bersih yang dapat diminum serta distribusinya ke masyarakat, analisis kelayakan secara finansial proyek Water Treatment Plant T-300, dan estimasi tarif dasar air dengan mekanisme Full Cost Recovery.

Tidak ada satupun hal yang sempurna, begitu pula dengan skripsi ini yang masih jauh dari kata sempurna. Penulis mengharapkan saran dan kritik yang bersifat membangun sebagai bahan evaluasi dan perbaikan skripsi ini kedepannya. Harapan penulis adalah agar karya penulis ini dapat menyumbangkan kontribusi kepada berbagai pihak sebagai sesuatu yang bermanfaat dan menjadi landasan yang baik dalam pengambilan keputusan untuk tahap selanjutnya.

Bogor, September 2014

UCAPAN TERIMA KASIH

Pada kesempatan ini, penulis ingin menyampaikan terima kasih yang tak terhingga kepada semua pihak yang telah memberikan pengarahan, petunjuk, dukungan, dan batuan serta semangat kepada penulis sehingga skripsi ini dapat terselesaikan dengan baik. Khusunya penulis mengucapkan banyak terima kasih kepada:

1. Yang tercinta Ayah (Muhammad Saidi) dan Ibu (Antung Noor), terima kasih atas do’a, dukungan dan semangat serta kasih sayang yang diberikan kepada penulis dalam penyusunan skripsi ini. Kakak-kakakku Muhammad Saini, Bahruddin, Humaidi, dan kakak perempuan semata wayangku Normayati, serta adikku sibungsu, Akhmad Syarif yang selalu membantu dan memberikan motivasi untuk menyelesaikan kuliah.

2. Dr. Ir. Ahyar Ismail, M.Agr selaku dosen pembimbing skripsi yang telah meluangkan waktu untuk memberikan bimbingan dan melakukan koreksi dalam penyelesaian penulisan skripsi ini.

3. Dr. Ir. Eka Intan Kumala Putri, MS selaku dosen pembimbing akademik yang telah memberikan bimbingan akademik dengan baik.

4. Seluruh dosen yang telah memberikan bekal pengetahuan selama masa kuliyah penulis di Institut Pertanian Bogor.

5. Seluruh Pimpinan dan Staf PT. Adaro Indonesia Khususnya Departemen Corporate Social Responsibility (CSR) PT. Adaro Indonesia yang telah memberikan Beasiswa Utusan Daerah (BUD) kepada penulis sehingga dapat melanjutkan kuliyah S1 di Intitut Pertanian Bogor, serta Departemen Main Services khususnya bagaian Production Support Waste (Waste Water Management) yang telah membantu memberikan informasi dan data dalam penyusunan skripsi ini.

6. CSR Dept. Head, bapak Abdurahman dan Waste Water Management Supertintendent, bapak Ahmad Helmi selaku pembimbing selama penulis melakukan magang untuk pengumpulan dan pengolahan data di PT. Adaro Indonesia.

7. Waste Water Management Supervisor, bapak Norvie Yudi Hasma selaku pembimbing penulis di lapangan.

8. Para Foreman dan Leadman Waste Water Management. Bapak Didi, bapak Haris, ibu Dewi, bapak Bram, bapak Fikri, bapak Zulfikar, pak Amsoka (babeh), pak hamid, pak Zainul, serta para Labour Supply yang tidak bisa penulis sebutkan satu persatu, terima kasih telah menemani hari-hari penulis baik di lapangan maupun di office selama penulis melakukan pengumpulan data.

10.Teman-teman satu bimbingan akademik, Chadevi, Rizaldi, Entin, Bayu, dan Sheanie. Maupun teman sebimbingan skripsi, Reza Pahlevi, Puti, Thasia, Deiby, Dona, Aldi, dan Desi H, serta seluruh keluarga ESL 47. Senang sekali bisa mengenal kalian semua.

11.Keluarga Beasiswa Utusan Daerah (BUD) PT. Adaro Indonesia, khususnya teman-teman BUD PT. Adaro Indonesia angkatan pertama Habibie, Ibrahim, Imelda, Lidia, Kartiem, Sylvia, Diani, Thaibah. Terima kasih banyak atas bantuan, dukungan, dan doa, semoga kita semua menjadi orang-orang sukses di Dunia-Akherat, serta semoga tetap kompak selalu.

DAFTAR ISI

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

1.5 Ruang Lingkup Penelitian... 9

II TINJAUAN PUSTAKA ... 10

2.1 Prinsip Pembangunan Berkelanjutan ... 10

2.2 Konsep Nilai Ekonomi Sumberdaya Air ... 11

2.3 Fungsi Biaya ... 12

2.4 Analisis Kelayakan Finansial ... 15

2.4.1 Perhitungan Net Present Value (NPV) ... 15

2.4.2 Perhitungan Internal Rate of Return (IRR) ... 15

2.4.3 Perhitungan Net Benefit Cost Ratio (Net B/C) ... 16

2.4.4 Analisis Sensitivitas ... 16

2.4.5 Analisis Ekonomi ... 16

2.5 Penetapan Harga Air Layanan Pipanisasi ... 18

2.6 Marginal Cost Pricing ... 18

2.7 Full Cost Recovery Pricing ... 20

2.7.1 Ramsey Pricing ... 20

2.7.2 Coase’s Two Part Tariff ... 21

2.7.3 Decreasing and Increasing Block Rate ... 21

2.8 Alokasi Sumberdaya Air ... 22

2.9 Hasil Penelitian Terdahulu Yang Relevan ... 26

III KERANGKA PEMIKIRAN ... 28

IV METODE PENELITIAN ... 31

4.1 Tempat dan Waktu Penelitian ... 31

4.2 Jenis dan Sumber Data ... 31

4.3 Metode Pengolahan dan Analisis Data ... 32

4.3.2 Analisis Kelayakan Investasi ... 33

4.3.3 Estimasi Tarif Dasar Air Water Treatment Plant T-300. ... 34

4.4 Batasan Operasional ... 36

V GAMBARAN UMUM LOKASI PENELITIAN ... 37

5.1 Kondisi Objektif Kabupaten Balangan... 37

5.1.1 Keadaan Geografis Kabupaten Balangan ... 37

5.1.2 Kondisi Kependudukan ... 38

5.2 Sejarah dan Perkembangan PT. Adaro Indonesia ... 39

5.3 Lokasi dan Wilayah Operasional Perusahaan ... 40

5.4 Environment Department ... 41

5.5 Badan Pengelola Air Bersih (Bapel-AB) ... 42

VI HASIL DAN PEMBAHASAN ... 43

6.1 Mekanisme Water Treatment Plant T-300 PT. Adaro Indonesia. ... 43

6.2 Pengelolaan Water Treatment Plant T-300 PT. Adaro Indonesia. ... 47

6.2 Analisis Kelayakan Finansial Water Treatment Plant T-300 ... 51

6.3 Penentuan Harga Pasar ... 52

6.3.1 Harga Pasar Air Bersih Water Treatment Plant T-300 ... 52

6.3.2 Harga Pasar Bahan Kimia... 52

6.3.3 Harga Pasar BBM Solar ... 53

6.3.4 Harga pasar Oli atau Pelumas ... 53

6.4 Analisis Arus Tunai Pengelolaan Water Treatment Plant T-300 Secara Finansial ... 54

6.5 Arus Penerimaan ... 54

6.5.1 Nilai Produksi Pengelolaan Water Treatment Plant T-300 ... 54

6.5.2 Nilai Sisa ... 54

6.6 Arus pengeluaran ... 55

6.6.1 Biaya Investasi ... 55

6.6.2 Biaya Operasional dan Pemeliharaan ... 56

6.7 Analisis Kriteria Kelayakan Finansial Water Treatment Plant T-300 .... 58

6.8 Analisis Switching Value Water Treatment Plant T-300 ... 60

6.9 Analisis Penetapan Tarif Dasar Water Treatment Plant T-300 PT. Adaro Indonesia ... 61

VII SIMPULAN DAN SARAN... 65

7.1 Simpulan ... 65

7.2 Saran ... 66

LAMPIRAN ... 70

RIWAYAT HIDUP ... 75

DAFTAR TABEL

Nomor Halaman 1 Cadangan air di Bumi ... 32 Perbedaan analisis finansial vs analisis ekonomi ... 18

3 Kriteria dan tujuan pengelolaan sumberdaya air ... 22

4 Metode Pengumplan Data dan Analisis ... 32

5 Curah hujan dan hari hujan Kabupaten Balangan menurut stasiun pengamatan tahun 2011 ... 38

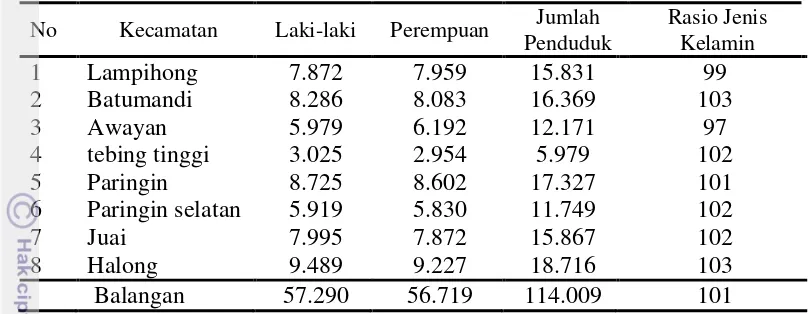

6 Jumlah Penduduk Menurut Kecamatan Dan Jenis Kelamin Tahun 2011 ... 39

7 Perhitungan penyusutan biaya investasi Water Treatment Plant T-300 .... 51

8 Data harga pembelian BBM Solar periode tahun 2013 ... 53

9 Perhitungan nilai sisa proyek Water Treatment Plant T-300 ... 55

10 Biaya penggunaan BBM solar tahun 2013 ... 57

11 Analisis switching value Water Treatment Plant T-300 ... 60

12 Biaya usaha Water Treatment Plant T-300 PT. Adaro Indonesia tahun 2013 ... 62

13 Perhitungan tarif dasar Water Treatment Plant T-300 ... 64

DAFTAR GAMBAR

Nomor Halaman 1 Ketersediaan air di bumi ... 22 Sumber air bersih masyarakat sekitar tambang sebelum menggunakan fasilitas air bersih dari PT. Adaro Indonesia ... 4

3 Jarak sumber air bersih dengan rumah masyarakat sekitar tambang PT. Adaro Indonesia ... 5

4 Marginal cost dan average cost pada average cost naik (rising) dan menurun (falling) ... 19

5 Kerangka pemikiran penelitian ... 30

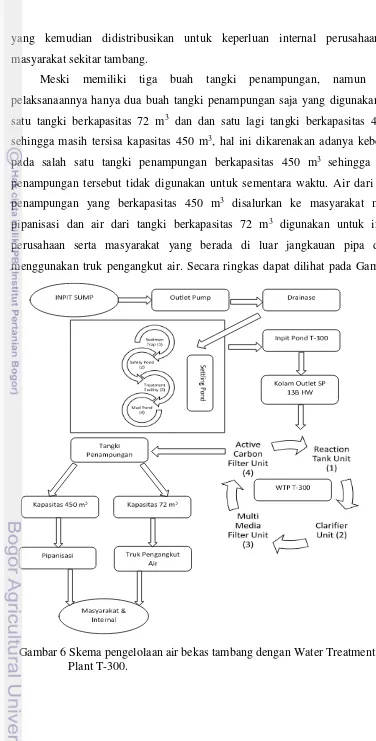

6 Skema pengelolaan air bekas tambang dengan Water Treatment Plant T-300. ... 45

7 Penggunaan air pipanisasi Water Treatment Plant T-300 desa Dahai-Laburan. ... 46

8 Kerangka Logis Pembentukan Bapel-AB ... 48

DAFTAR LAMPIRAN

Nomor Halaman

1 Struktur Organisasi PT. Adaro Indonesia ... 71

2 Struktur Organisasi Bapel-AB ... 72

3 Tabel analisis kelayakan Water Treatment Plant T-300 ... 73

I

PENDAHULUAN

1.1 Latar Belakang

Air merupakan kebutuhan yang sangat penting dalam kehidupan makhluk hidup, terutama manusia. Tanpa air, manusia mustahil dapat bertahan hidup. Air banyak digunakan dalam kehidupan sehari-hari, seperti untuk kegiatan konsumsi, sanitasi, produksi, rekreasi, dan lain sebagainya. Disisi lain, kita sering bersikap menerima air sebagai sesuatu yang ada begitu saja tanpa mempertanyakannya (take it for granted) menjadikan kita sering bersikap acuh dan kurang menyadari (aware) peran penting air bagi kehidupan.

Kontribusi air terhadap pembangunan ekonomi dan sosial juga sangat vital. Awal peradaban manusia dan lahirnya pusat-pusat pertumbuhan ekonomi juga dimulai dari sumber-sumber air, seperti sungai dan mata air. Secara sosial dan budaya, salah satu contoh peran penting air dapat dilihat dalam kehidupan umat beragama dimana penggunaan air tidak terlepas dalam setiap kegiatan keagamaan. Seiring bertambahnya penduduk dan eskalasi pembangunan ekonomi, fungsi ekonomi dan sosial sumberdaya air sering terganggu karena semakin kritisnya suplai air, sementara permintaan terus meningkat. Bahkan jika dilihat dari sisi geopolitik, para ahli memprediksi bahwa air akan menjadi sumber konflik di abad 21 ini. Hal ini disebabkan meski secara geofisika sumberdaya air dikatakan melimpah, hanya sebagian kecil saja yang bisa dimanfaatkan secara langsung (Fauzi, 2010).

2

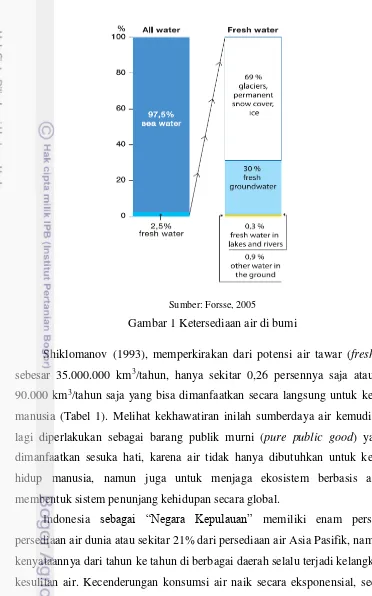

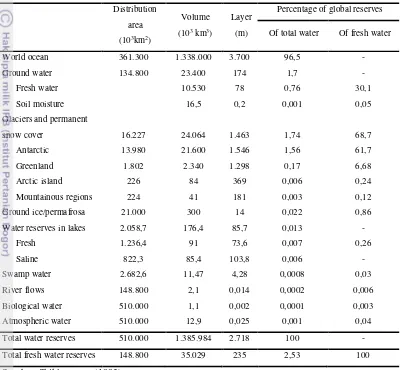

Shiklomanov (1993), memperkirakan dari potensi air tawar (fresh water) sebesar 35.000.000 km3/tahun, hanya sekitar 0,26 persennya saja atau sekitar 90.000 km3/tahun saja yang bisa dimanfaatkan secara langsung untuk kebutuhan manusia (Tabel 1). Melihat kekhawatiran inilah sumberdaya air kemudian tidak lagi diperlakukan sebagai barang publik murni (pure public good) yang bisa dimanfaatkan sesuka hati, karena air tidak hanya dibutuhkan untuk kebutuhan hidup manusia, namun juga untuk menjaga ekosistem berbasis air yang membentuk sistem penunjang kehidupan secara global.

Indonesia sebagai “Negara Kepulauan” memiliki enam persen dari persediaan air dunia atau sekitar 21% dari persediaan air Asia Pasifik, namun pada kenyataannya dari tahun ke tahun di berbagai daerah selalu terjadi kelangkaan dan kesulitan air. Kecenderungan konsumsi air naik secara eksponensial, sedangkan ketersediaan air bersih cenderung berkurang akibat kerusakan dan pencemaran lingkungan yang diperkirakan sebesar 15–35% per kapita per tahun. Penurunan kuantitas air lebih banyak disebabkan oleh rusaknya daerah tangkapan air sehingga pada musim hujan air tidak sempat meresap ke dalam tanah sehingga

Sumber: Forsse, 2005

3 terjadi banjir, dan pada musim kemarau persediaan air berkurang karena suplai air dari mata air juga berkurang, sementara itu penurunan kualitas lebih banyak disebabkan oleh pencemaran berbagai limbah dari industri, rumah tangga dan kegiatan pertanian (National Geographic Indonesia, 2012).

Tabel 1 Cadangan air di Bumi Distribution

4

sekitarnya ketika terjadi hujan sedikit saja maka sudah mengalami kebanjiran dan saat kemarau debit air cepat sekali menyusut (Zainuddin, 2013).

PT. Adaro Indonesia adalah salah satu kontraktor pemerintah untuk Perjanjian Karya Pengusahaan Pertambangan Batubara (PKP2B) generasi pertama yang melakukan kegiatan eksplorasi dan penambangan batubara di Kabupaten Balangan dan Kabupaten Tabalong, Provinsi Kalimantan Selatan. PT. Adaro Indonesia memulai tahap produksi pada tahun 1991, sedangkan untuk produksi komersialnya dimulai pada tahun 1992. Selain itu, PT. Adaro Indonesia telah ditetapkan pemerintah sebagai perusahaan Obvitnas (Obyek Vital Nasional) di Sektor Energi dan Sumberdaya Mineral sesuai dengan Keputusan Menteri Energi Sumberdaya Dan Mineral No. 1762 K/07/MEM/2007 dan No. 3407 K/07/MEM/2012 tentang Pengamanan Obyek Vital Nasional di Sektor Energi dan Sumberdaya Mineral.

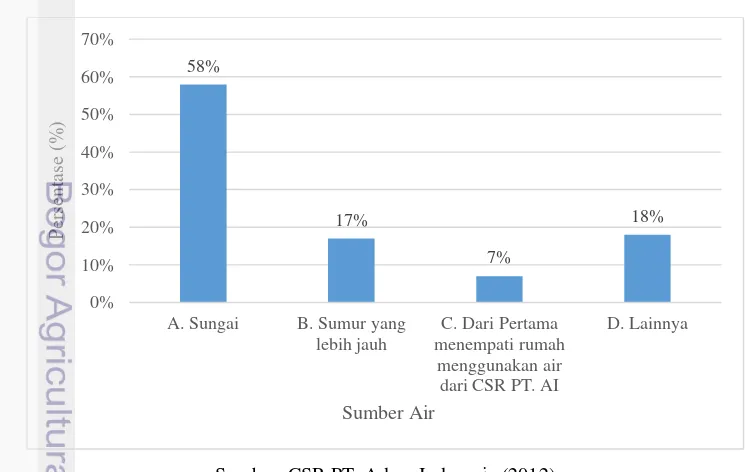

Perbedaan akses air bersih untuk daerah pedesaan di sekitar wilayah operasional PT. Adaro Indonesia dan perkotaan masih menjadi menjadi dikotomi, dimana sumber air bersih masyarakat pedesaan sekitar tambang sebagian besar yaitu sekitar 58% bersumber dari sungai, 17% dari sumur yang jaraknya lebih jauh, tujuh persen dari CSR PT. Adaro Indonesia sejak pertama menempati rumah, dan sisanya sekitar 18% dari sumber air lain (Gambar 2).

Sumber: CSR PT. Adaro Indonesia (2012)

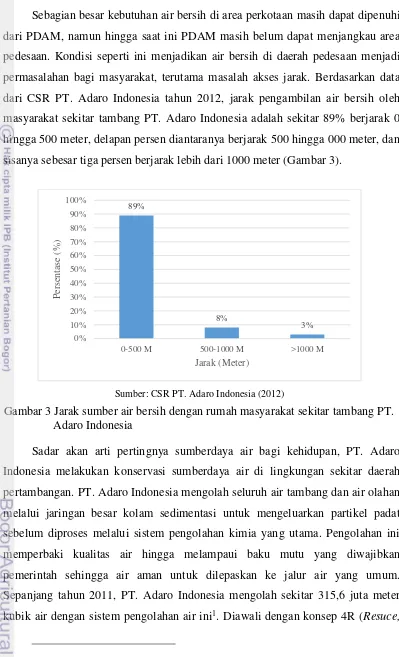

5 Sebagian besar kebutuhan air bersih di area perkotaan masih dapat dipenuhi dari PDAM, namun hingga saat ini PDAM masih belum dapat menjangkau area pedesaan. Kondisi seperti ini menjadikan air bersih di daerah pedesaan menjadi permasalahan bagi masyarakat, terutama masalah akses jarak. Berdasarkan data dari CSR PT. Adaro Indonesia tahun 2012, jarak pengambilan air bersih oleh masyarakat sekitar tambang PT. Adaro Indonesia adalah sekitar 89% berjarak 0 hingga 500 meter, delapan persen diantaranya berjarak 500 hingga 000 meter, dan sisanya sebesar tiga persen berjarak lebih dari 1000 meter (Gambar 3).

Sadar akan arti pertingnya sumberdaya air bagi kehidupan, PT. Adaro Indonesia melakukan konservasi sumberdaya air di lingkungan sekitar daerah pertambangan. PT. Adaro Indonesia mengolah seluruh air tambang dan air olahan melalui jaringan besar kolam sedimentasi untuk mengeluarkan partikel padat sebelum diproses melalui sistem pengolahan kimia yang utama. Pengolahan ini memperbaki kualitas air hingga melampaui baku mutu yang diwajibkan pemerintah sehingga air aman untuk dilepaskan ke jalur air yang umum. Sepanjang tahun 2011, PT. Adaro Indonesia mengolah sekitar 315,6 juta meter kubik air dengan sistem pengolahan air ini1. Diawali dengan konsep 4R (Resuce,

1Laporan tahunan Adaro 2011 PT. Adaro Energy, Tbk.─Laporan manajemen bab pengelolaan lingkungan. Hal 118-119.

Sumber: CSR PT. Adaro Indonesia (2012) 89%

6

Reuse, Recycle, Recovery) PT. Adaro Indonesia mengimplemetasikan program konservasi sumberdaya air dengan memanfaatkan kembali air yang timbul dari kegiatan pertambangan melalui proses sekunder tambahan untuk memproduksi air bersih yang aman dikonsumsi manusia.

Water Treatment Plant T-300 adalah salah satu program PT. Adaro Indonesia dalam melakukan konservasi sumberdaya air dengan cara mengolah sumberdaya air bekas tambang menjadi air bersih yang aman dikonsumsi manusia. Air hasil pengolahan digunakan untuk mendukung operasional perusahaan serta dialirkan kepada masyarakat melalui pipanisasi yang dapat memberikan manfaat atau nilai tambah (added value) bagi masyarakat dan lingkungan sekitar. Sejauh ini air dari hasil Water Treatment Plant T-300 tersebut masih dialirkan secara gratis oleh perusahaan kepada masyarakat sekitar tambang dan pengelolaannya saat ini masih dilakukan oleh pihak perusahaan.

Menyadari perlunya aspek keberlanjutan (sustainability) dari program ini ketika perusahaan sudah tidak beroperasi lagi (pasca tambang), maka sudah direncanakan bahwa pengelolaan Water Treatment Plant T-300 ini nantinya akan diserahkan kepada masyarakat melalui Badan Pengelola Air Bersih (Bapel-AB) untuk melanjutkan estafet pengelolaan ketika pasca tambang dan kedepannya diharapkan dapat menjadi Badan Usaha Milik Desa (BUM-Des) sebagai sumber pemasukan bagi desa. Berdasarkan hal tersebut, perlu diketahui kelayakan dari sisi finansial apakah proyek tersebut layak atau tidak diusahakan jika pengelolaan dilakukan oleh masyarakat (Bapel-AB) serat perlu juga diketahui berapa harga air per meter kubiknya agar tercapai kondisi pengembalian biaya penuh. Oleh karena itu penelitian ini penting dilakukan.

1.2 Perumusan Masalah

7 sumberdaya alam dan energi yang efisien telah dilakukan sebagai upaya untuk mempertahankan kualitas lingkungan serta meminimalkan dampak negatif dari kegiatan operasional terhadap lingkungan dan masyarakat, salah satunya adalah program pengelolaan air limbah dari kegiatan pertambangan.

Tahun 2008 PT. Adaro Indonesia mengembangkan unit pengolahan air yang diberi nama Water Treatment Plant T-300 untuk mengolah air bekas tambang yang sudah diproses dari kolam pengendapan atau SISPAL (Sistem Pengolahan Air Limbah) menjadi air bersih. Proses pengolahan air dari Water Treatment Plant T-300 ini telah menghasilkan baku mutu air bersih sesuai Keputusan Menteri Kesehatan Republik Indonesia No.907/MENKES/SK/VII/2002 yang aman dikonsumsi. Selain itu, program dari Water Treatment Plant T-300 merupakan salah satu program unggulan dari departemen CSR PT. Adaro Indonesia yang memperoleh proper emas (gold) pada tahun 2012 dan proper hijau (green) pada tahun 2013.

Hingga saat ini, pengelolaan Water Treatment Plant T-300 tersebut masih dikelola oleh pihak peruasahaan dan dicanangkan untuk kedepannya pengelolaan Water Treatment Plant T-300 ini diserahkan kepada masyarakat melalui Badan Pengelola Air Bersih (Bapel-AB) agar program ini terus berkelanjutan (sustain) meskipun perusahaan sudah tidak beroperasi lagi serta diharapkan dapat menjadi sumber pemasukan bagi desa sebagai sumber pendanaan bagi program-program desa untuk meningkatkan kesejahteraan masyarakat. Oleh kerana itu perlu diketahui apakah proyek tersebut layak atau tidak untuk diusahakan.

Mengingat biaya yang harus dikeluarkan untuk operasional seperti water treatment agar air aman dikonsumsi, hingga proses distribusi agar sampai ke tangan konsumen memerlukan biaya yang tidak sedikit. Oleh karena itu, diperlukan usaha untuk memberikan nilai/harga terhadap sumberdaya air tersebut sehingga tercapai kondisi pengembalian biaya penuh (full cost recovery), dimana hasil penjualan air tesebut dapat menjadi sumber penerimaan dan pembiayaan sehingga pengelolaan dapat berkelanjutan ketika pengelolaan dilakukan oleh masyarakat.

8

1. Bagaimanakah pola pengelolaan sumberdaya air bekas tambang oleh PT. Adaro Indonesia melalui program Water Treatment Plant T-300 ?

2. Apakah usaha pengelolaan Water Treatment Plant T-300 tersebut layak secara finansial ?

3. Berapa tarif/harga dasar air bersih Water Treatment Plant T-300 menggunakan mekanisme full cost recovery ?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Mengidentifikasi pola pengelolaan sumberdaya air dari program Water Treatment Plant T-300.

2. Menganalisis kelayakan secara finansial usaha pengelolaan Water Treatment Plant T-300.

3. Mengestimasi tarif/harga dasar air hasil pengolahan dari program Water Treatment Plant T-300 menggunakan mekanisme Full Cost Recovery.

1.4 Manfaat Penelitian a) Bagi peneliti

1. Penelitian ini diharapkan sebagai sarana untuk mengaplikasikan ilmu yang telah dipelajari sehingga dapat bermanfaat dan meningkatkan pengetahuan penulis.

2. Untuk memenuhi syarat memperoleh gelar sarjana ekonomi di Departemen Ekonomi Sumbedaya dan Lingkungan Fakultas Ekonomi Dan Manajemen Institut Pertanian Bogor.

9 c) Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat memberikan informasi dan acuan bagi penelitian selanjutnya terkait studi kelayakan proyek secara finansial dan penentuan tarif/harga air (water picing).

1.5 Ruang Lingkup Penelitian

10

II

TINJAUAN PUSTAKA

2.1 Prinsip Pembangunan Berkelanjutan

Menurut Perman et al. (1996) dalam Fauzi (2010), setidaknya ada tiga alasan utama mengapa pembangunan ekonomi harus berkelanjutan. Pertama, menyangkut alasan moral. Generasi kini yang menikmati barang dan jasa yang dihasilkan dari sumberdaya alam dan lingkungan memiliki kewajiban moral untuk menyisakan layanan sumberdaya alam tersebut untuk generasi mendatang. Kewajiban moral tersebut mencakup tidak mengekstraksi sumberdaya alam yang merusak lingkungan sehingga menghilangkan kesempatan bagi generasi mendatang untuk menikmati layanan yang sama. Kedua, menyangkut alasan ekologi. Misalnya, keanekaragaman hayati memiliki nilai ekologi yang sangat tinggi sehingga aktivitas ekonomi semestinya tidak diarahkan pada hal yang mengancam fungsi ekologi tersebut. Terakhir, alasan perlunya memperhatikan aspek keberlanjutan adalah alasan ekonomi yang setidaknya dapat dilihat pada pengukuran kesejahteraan antar generasi.

Masih menurut Perman et al. (1996), secara konseptual, keberlanjutan setidaknya mencakup lima pengertian sebagai berikut:

1. Suatu kondisi dikatakan keberlanjutan (sustainable) jika utilitas yang diperoleh masyarakat tidak berkurang sepanjang waktu dan konsumsi tidak menurun sepanjang waktu.

2. Keberlanjutan adalah kondisi dimana sumberdaya alam dikelola sedemikian rupa untuk memelihara kesempatan produksi dimasa mendatang.

3. Keberlanjutan adalah kondisi dimana sumberdaya alam (natural capital stock) tidak berkurang sepanjang waktu (non-declining).

4. Keberlanjutan adalah kondisi dimana sumberdaya alam dikelola untuk mempertahankan produksi jasa sumberdaya alam.

5. Keberlanjutan adalah kondisi dimana kondisi minimum keseimbangan dan daya tahan (resilience) ekosistem terpenuhi.

11 1. Keberlanjutan ekonomi: keberlanjutan ekonomi diartikan sebagai pembangunan yang mempu menghasilkan barang dan jasa secara kontinu untuk memelihara keberlanjutan pemerintahan dan menghindari terjadinya ketidakseimbangan sektoral yang dapat merusak produksi pertanian dan industri.

2. Keberlanjutan lingkungan: sistem yang berkelanjutan secara lingkungan harus mampu memelihara sumberdaya yang stabil, menghindari eksploitasi sumberdaya alam dan fungsi penyerapan lingkungan. Konsep ini juga menyangkut pemeliharaan keanekaragaman hayati, stabilitas ruang udara, dan fungsi ekosistem lainnya yang tidak merusak kategori sumber-sumber ekonomi.

3. Keberlanjutan sosial: keberlanjutan secara sosisal diartikan sebagai sistem yang mampu mencapai kesetaraan, menyediakan layanan sosial termasuk kesehatan, pendidikan, gender, dan akuntabilitas politik.

2.2 Konsep Nilai Ekonomi Sumberdaya Air

Berdasarkan Undang-Undang Sumberdaya Air No. 7 tahun 2004 pasal 1 ayat 2. Air adalah semua air yang terdapat pada, di atas, ataupun di bawah permukaan tanah, termasuk dalam pengertian ini air permukaan, air tanah, air hujan, dan air laut yang berada di darat. Air permukaan adalah semua air yang berada di atas permukaan tanah.

Rees (1990) dalam Fauzi (2010), menyatakan bahwa sesuatu disebut sebagai sumberdaya harus memiliki dua kriteria yaitu harus ada pengetahuan, teknologi atau keterampilan (skill) untuk memanfaatkannya dan harus terdapat permintaan (demand) terhadap sumberdaya tersebut. Air membutuhkan pengetahuan, keterampilan dan teknologi dalam pemanfaatan dan pengolahannya sebelum memenuhi permintaan dari penggunaannya yaitu air yang secara kuantitas cukup dan secara kualitas dapat dipergunakan untuk tujuan tertentu.

12

berlimpah namun mutunya rendah tidak akan dapat dipergunakan untuk memenuhi utilitas pemakainya.

Tietentberg (1984) menggambarkan bahwa dengan adanya struktur hak kepemilikan yang terdefinisikan dengan jelas maka akan terdapat alokasi produksi yang efisien, struktur kepemilikan yang efisien antara lain mencakup :

1. Universality, semua sumberdaya dimiliki secara pribadi dan seluruh hak-haknya diperinci dengan lengkap dan jelas.

2. Eksclucivity, semua keuntungan dan biaya yang dibutuhkan sebagai akibat dari kepemilikan dan pemanfaatan sumberdaya tersebut harus dimiliki hanya oleh pemilik tersebut baik secara langsung maupun tidak langsung dalam transaksi atau penjualan ke pihak lain.

3. Transferability, berarti seluruh hak kepemilkan dapat dipindahtangankan dari satu pemilik ke pihak lainnya dengan transaksi yang bebas dan jelas. 4. Enforceability, yang berarti bahwa hak kepemilikan tersebut harus aman

dari perampasan atau pengambilalihan secara tidak baik dari pihak lain. Fauzi (2010), menjelaskan bahwa efisiensi alokasi sumberdaya air sangat tergantung pada jenis sumberdaya air tersebut, yaitu sumber air permukaan atau sumber air bawah tanah. Sumber air permukaan, efisiensi alokasi yang berhubungan dengan pengalokasian supply air yang dapat diperbaharui diantara penggunanya, sedangkan efek antar generasi dianggap kurang penting. Ketersediaan air untuk generasi mendatang ditentukan oleh fenomena alami. Kebalikan untuk sumber air tanah yang menganggap bahwa keberlangsungan sumberdaya air antar generasi (alokasi sepanjang masa) merupakan bagian yang terpenting. Selain itu, indikator bagi efisiensi alokasi sumberdaya air permukaan meliputi dua hal pokok, yaitu menyeimbangkan alokasi antar penggunaan yang saling bersaing dan variabilitas aliran air permukaan dari waktu ke waktu yang harus memenuhi kebutuhan.

2.3 Fungsi Biaya

13 memproduksi beberapa barang mengharuskan tidak diproduksinya barang lain. Selain itu, yang termasuk ke dalam konsep biaya adalah biaya tenaga kerja, yaitu pengeluaran untuk tenaga kerja yang termasuk ke dalam biaya produksi. Biaya tenaga kerja juga merupakan biaya eksplisit. Biaya modal, biaya ini dipandang sebagai biaya implisit dari sebuah mesin yang rela dibayarkan seseorang untuk menggunakan mesin tersebut. Biaya ekonomi dari setiap masukan adalah pembayaran yang diperlukan untuk mempertahankan masukan itu dalam penggunaannya saat ini. Definisi lain yang setara, biaya ekonomi sebuah masukan adalah pembayaran yang diterima masukan tersebut dalam penggunaan alternatifnya yang terbaik.

Suparmoko (1995) dalam Kusuma (2006) biaya produksi air bervariasi pada tiga dimensi yaitu jumlah pelanggan, kapasitas untuk menyediakan dalam arti kapasitas yang berbeda untuk melayani daerah yang juga berbeda dan jarak pengiriman atau penyerahan air ke tempat produksi. Atas dasar klasifikasi tersebut, biaya produksi air dibagi ke dalam biaya kapasitas, biaya langganan dan biaya penyerahan.

Menurut Kusuma (2006) biaya kapasitas berkaitan dengan ukuran perusahaan seperti instalasi air minum. Biaya langganan berkaitan dengan jumlah dan penyebaran para langganan yang meliputi penagihan, biaya meteran, dan biaya pelayanan atau perbaikan, pemberian nama pada rekening serta biaya untuk membaca meteran dan rekening. Biaya penyerahan berkaitan dengan volume pengiriman air seperti biaya transport dan biaya penyaluran.

Manullang (1996) dalam Kusuma (2006), menjelaskan harga pokok adalah biaya yang dikeluarkan untuk memproduksi satu barang dan jasa ditambah biaya lainnya sehingga barang itu berada di pasar. Harga pokok dapat digolongkan ke dalam dua golongan yaitu:

14

2. Biaya tidak langsung, adalah biaya yang tak langsung ditetapkan kepada sejumlah hasil produksi tertentu akan tetapi kepada suatu prestasi, dengan perkataan lain biaya tak langsung merupakan biaya kepada prestasi tertentu dan termasuk biaya umum dan biaya penjualan.

Kusuma (2006) menyatakan yang termasuk biaya langsung dalam proses produksi air PDAM adalah biaya sumber, biaya pengolahan, biaya transmisi, serta distribusi. Sedangkan yang termasuk dalam biaya tidak langsung adalah biaya administrasi dan umum yang terdiri dari biaya pegawai, biaya kantor, biaya hubungan langganan, biaya litbang, biaya keuangan, biaya pemeliharaan, rupa-rupa biaya umum, penyusutan, instalasi biaya umum dan biaya bank.

Menurut Manullang (1988) dalam Ristiani (2005) dalam Esanawati (2009) penetapan harga pokok dapat dilakukan dengan dua cara yaitu :

1. Cara Pembagian (Dealings Model)

Cara ini digunakan untuk menentukan harga pokok suatu barang dalam perusahaan yang hanya memproduksi satu jenis barang yang homogen dalam suatu proses produksi. Harga pokok untuk setiap satu barang yang diproduksi didapatkan dengan cara membagi biaya keseluruhan dengan banyaknya barang yang diproduksikan. Secara matematika ditulis sebagai berikut :

Harga Pokok=jumlah barang yang diproduksiTotal biaya

2. Cara Perbandingan Nilai (Equivalentie Ciffermethod)

15 2.4 Analisis Kelayakan Finansial

Jumingan (2009), menerangkan bahwa analisis kelayakan finansial merupakan analisis yang melihat suatu proyek dari sudut pandang lembaga/badan yang mempunyai kepentingan langsung dalam proyek dengan menggunakan metode cash flow analysis. Metode tersebut untuk menganalisis komponen penerimaan atau benefit (inflow) dan menganalisis komponen biaya atau pengeluaran (outflow). Selisih keduanya disebut manfaat bersih yang seharusnya dapat diterima. Analisis kelayakan finansial bertujuan untuk mengevaluasi pendanaan dan aliran kas usaha, sehingga dapat diketahui layak atau tidaknya rencana usaha yang dimaksud untuk dilanjutkan. Sesuai metode tersebut, analisis kelayakan finansial pada kegiatan pengelolaan Water Traetment Plant T-300 menggunakan instrumen analisis, sebagai berikut:

2.4.1 Perhitungan Net Present Value (NPV)

Net Present Value (NPV) merupakan manfaat bersih yang diterima selama umur proyek pada tingkat diskonto tertentu. Ukuran ini bertujuan untuk menghasilkan alternatif yang dipilih karena adanya kendala biaya modal, dimana usaha ini memberikan NPV biaya yang sama atau NPV penerimaan yang kurang lebih sama setiap tahun. Jika NPV menghasilkan nilai positif maka investasi tersebut dapat dilanjutkan, sedangkan jika NPV tersebut bernilai negatif maka sebaiknya investasi tersebut dihentikan (Kasmir dan Jakfar, 2003).

2.4.2 Perhitungan Internal Rate of Return (IRR)

16

2.4.3 Perhitungan Net Benefit Cost Ratio (Net B/C)

Net Benefit Cost Ratio (Net B/C) adalah besarnya manfaat tambahan pada setiap tambahan biaya sebesar satu satuan. Net B/C merupakan perbandingan antara nilai sekarang (present value) dari net benefit yang positif dengan net benefit yang negatif. Proyek layak dilanjutkan bila Net B/C lebih besar dari satu, sebaliknya apabila kurang dari satu maka proyek tersebut tidak layak untuk dilanjutkan (Jumingan, 2009).

2.4.4 Analisis Sensitivitas

Kadariah (2001), menjelaskan bahwa analisis sensitivitas (sensitivity analysis) dilakukan untuk melihat kepekaan/pengaruh yang akan terjadi akibat keadaan yang berubah atau ada suatu kesalahan dalam dasar perhitungan biaya manfaat. Analisis sensitivitas adalah suatu analisis yang menguji secara sistematis apa yang terjadi pada kapasitas penerimaan suatu proyek apabila terjadi kejadian yang berbeda dengan perkiraan yang dibuat dalam perencanaan. Setidaknya proyek dapat berubah-ubah sebagai akibat empat permasalahan utama, yaitu:

1. Perubahan harga jual produk. 2. Keterlambatan pelaksanaan proyek. 3. Kenaikan biaya.

4. Perubahan volume produksi

Suatu variasi dari analisis sensitivitas adalah analisis switching value (nilai pengganti). Dalam analisis switching value akan dicoba melihat kondisi kelayakan yang terjadi apabila dilakukan perubahan-perubahan dalam biaya dan manfaat yang memenuhi kriteria minimum kelayakan atau masih mendapatkan keuntungan normal. Keuntungan normal terjadi apabila NPV sama dengan nol, net B/C sama dengan satu dan nilai IRR sama dengan tingkat diskonto yang digunakan.

2.4.5 Analisis Ekonomi

17 1. Apakah dengan membandingkan usaha atau proyek tersebut dapat memberi kontribusi pada pertumbuhan ekonomi secara keseluruhan. Jika ada, berapa besar, apa saja yang diperlukan untuk mewujudkannya.

2. Apakah ada dampak fisik, yaitu berupa perusakan lingkungan dan merugikan masyarakat. Hal ini perlu dikaji dengan teliti agar tidak membawa efek negatif bagi rencana usaha dimasa yang akan datang.

3. Apakah ada hal-hal yang perlu diperhatikan terutama ang menyangkut unsur biaya dan penerimaan usaha atau proyek, perlakuan untuk beberapa jenis biaya ini jika diantisipasi dari awal dapat menyebabkan kesalahan dalam menetapkan nilai yang akan dijadikan dasar untuk penilaian kelayakan usaha. Misalnya perlakuan terhadap pajak, subsidi, harga tenaga kerja, tanah, dan lain-lain.

Masih menurut jumingan (2009), suatu analisis kelayakan finansial memusatkan kajiannya pada penilaian usaha semata-mata dari unsur sudut pandang investor atau pemilik usaha, sehingga dapat dikatakan bahwa analisis finansial berorientasi pada profit motive. Sasaran utamanya adalah menemukan dan berusaha untuk mewujudkan besarnya penerimaan usaha yang diharapkan oleh investor selaku penyandang dana usaha. Oleh karena itu, analisis finansial selalu didominasi oleh pertanyaan bagaimana keadaan arus kas masuk dan arus kas keluar dan seberapa jauh hal itu dapat diatur dalam perencanaan usaha untuk menjamin likuiditas dan kriteria investasi proyek.

18

Tabel 2 Perbedaan analisis finansial vs analisis ekonomi

No. Analisis Finansial Analisis EKonomi

1 Orientasi profit motif (private return)

Orientasi pertumbuhan ekonomi (economic return)

2 Harga pasar (market

price) Harga bayangan (shadow price) 3

Input-output dinilai berdasarkan real income

Input-output dinilai berdasarkan real atau

scarcity atau efisiensi value menggunakan konsep opportunity cost.

Sumber: Jumingan (2009).

2.5 Penetapan Harga Air Layanan Pipanisasi

Terdapat berbagai macam metode dalam penetuan harga air yang digunakan untuk mencapai tujuan diantaranya menjaga kelangsungan penerimaan bagi perusahaan pengelola air, pengalokasian biaya, atau untuk mendorong menjaga kelestarian air. Hanemann (1998) dalam Syaukat (2000) menyatakan bahwa perhatian utama dalam perencanaan struktur harga adalah untuk menjelaskan kepada konsumen tentang biaya-biaya yang digunakan dalam pengelolaan biaya tersebut. Asumsi yang digunakan adalah bahwa konsumen bereaksi secara rasional, diharapkan penetapan harga dengan metode-metode tersebut akan membantu mengontrol pertumbuhan permintaan air, menjamin penggunaan air secara rasional, serta menjamin penerimaan yang cukup untuk menutupi modal dan biaya operasional.

2.6 Marginal Cost Pricing

Syaukat (2000), menjelaskan bahwa Alokasi penggunaan yang efisien menganjurkan bahwa suatu komoditi seharusnya diproduksi dan dialokasikan pada suatu titik tempat keuntungan marjinal sama dengan biaya marjinal. Secara ekonomi efisiensi alokasi terjadi pada saat harga sama dengan biaya marjinal, dengan kata lain marginal cost pricing adalah menentukan harga air efisiensi ekonomi tercapai pada saat harga air ditetapkan sama dengan biaya marginalnya dengan tujuan untuk memaksimumkan keuntungan bersih sosial.

Hall (1996) dalam Syaukat (2000), menerangkan bahwa marginal cost pricing memiliki dua tujuan. Pertama, untuk memberikan tanda kepada konsumen

19 tambahan air yang dapat memberi tambahan manfaat yang setidaknya sama besar dengan biaya marjinal untuk memproduksi air. Kedua, bagi pengelola air tujuannya adalah untuk menandakan jumlah yang ingin dibayar konsumen pada tingkat harga tersebut. Berdasarkan harga yang direspon oleh konsumen, pengelola air dapat melihat mampu tidaknya konsumen membayar biaya marjnal dalam penyediaan air.

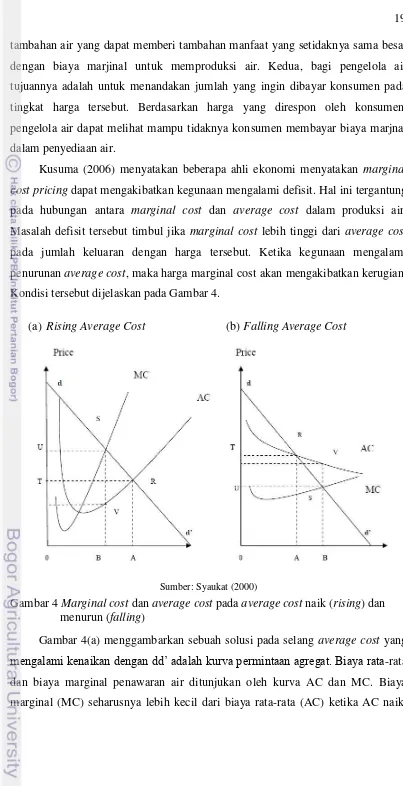

Kusuma (2006) menyatakan beberapa ahli ekonomi menyatakan marginal cost pricing dapat mengakibatkan kegunaan mengalami defisit. Hal ini tergantung pada hubungan antara marginal cost dan average cost dalam produksi air. Masalah defisit tersebut timbul jika marginal cost lebih tinggi dari average cost pada jumlah keluaran dengan harga tersebut. Ketika kegunaan mengalami penurunan average cost, maka harga marginal cost akan mengakibatkan kerugian. Kondisi tersebut dijelaskan pada Gambar 4.

(a) Rising Average Cost (b) Falling Average Cost

Sumber: Syaukat (2000)

Gambar 4 Marginal cost dan average cost pada average cost naik (rising) dan menurun (falling)

20

Jika sebuah harga tunggal untuk air dibebankan untuk menutupi biaya, maka harga hanya sama dengan OT dan air yang diproduksi sebesar OA. Dalam hal ini harga sama dengan biaya satuan dan kegunaan (utility) tidak mendapat keuntungan (keuntungan sama dengan nol atau normal profit). Bagaimanapun juga, ini bukan merupakan solusi yang tepat dalam penggunaan sumberdaya yang terbaik. Pengggunaan sumberdaya yang terbaik adalah memproduksi air pada tingkat dimana marginal cost untuk tambahan penawaran air sama dengan harga air yang ingin dibayar konsumen. Pada solusi tersebut, jumlah keluaran yang tepat adalah sejumlah OB dengan harga marginal sebesar BS. Harga BS lebih besar daripada average cost, sehingga ada keuntungan bagi perusahaan.

Permasalahan pada penetapan harga berdasarkan biaya marjinal adalah ketika marginal benefit (dd’) berpotongan dengan kurva average cost dalam selang AC yang menurun seperti tersajikan pada gambar 4 bagian (b). Keluaran pada average cost dan harga masing-masing sebesar OA dan AR, sementara itu keluaran marginal sebesar OB dan harganya sebesar BS. Pada kondisi ini, perusahaan tersebut akan sama dengan perbedaan antara average cost dan harga yaitu sebesar SVTU.

2.7 Full Cost Recovery Pricing 2.7.1 Ramsey Pricing

21 yang diatur untuk berbagai pasar regulasi perusahaan dengan tujuan menjaga kelangsungan sejumlah kontribusi pasar yang memanipulasi harga melebihi MC, sehingga mengganggu tingkat konsumsi lebih sedikit dari apa yang akan diberikan oleh harga MC penuh (full marginal cost pricing).

Hall dan Hanemann (1996) dalam Syaukat (2000) mengklaim bahwa harga Ramsey adalah sebuah contoh dari strategi harga terbaik kedua dengan sebuah instrumen kebijakan tunggal untuk menyatukan dua tujuan yaitu efisiensi dan keuntungan pasar monopoli sama dengan nol (keuntungan normal). Solusinya adalah membentuk harga sama dengan MC untuk konsumen (pelanggan) dengan permintaan elastis dan menyatakan hambatan penerimaan melalui penyesuaian beban harga kepada konsumen yang memiliki permintaan inelastis.

2.7.2 Coase’s Two Part Tariff

Pendekatan alternatif dalam permasalahan marginal cost pricing diperkenalkan oleh Coase (1946) dalam Syaukat (2000) yang mengajukan dua tarif untuk mempertemukan kondisi total dengan total manfaat harus lebih besar dari total biaya. Prinsip penetapan dua tarif tersebut adalah biaya setiap unit konsumsi diatur pada biaya marjinal dari tingkat keluaran yang diperkirakan dari penjumlahan kekurangan disusun dari pengenaan bea lump sum kepada tiap pelanggan. Sistem dua tarif adalah jenis sederhana dari non-uniform price schedule2.

2.7.3 Decreasing and Increasing Block Rate

Kusuma (2006), menyatakan inti dari sistem decreasing block tariff adalah keberhasilan penjualan air dalam jumlah rendah dengan harga yang rendah. biasanya tarif meliputi juga biaya tetap dan biaya minimum berhubungan dengan kriteria ukuran seperti ukuran pipa suplai. Adanya decreasing block tariff akan kurang memberikan dorongan bagi konsumen untuk melakukan penghematan. Sistem ini banyak digunakan oleh negara maju seperti di Amerika dan Kanada.

22

Masih menurut Kusuma (2006), pemberlakuan sistem increasing block tariff dapat menyebabkan terjadinya pemerataan pendapatan. Sistem ini banyak dipergunakan di negara-negara berkembang termasuk di Indonesia. Konsumen lebih kaya menggunakan air yang lebih banyak, sehingga biaya yang dikeluarkan juga lebihbanyak. Dalam sistem ini diberlakukan tarif progresif yang pada intinya semua keluarga pengguna baik golongan kaya maupun miskin mempunyai hak dalam penggunaan air dalam jumlah yang sama. Dengan demikian penggunaan air dalam jumlah yang besar akan mengakibatkan pembayaran yang lebih besar. 2.8 Alokasi Sumberdaya Air

Menurut Fauzi (2010), alokasi air merupakan masalah ekonomi untuk menentukan bagaimana suplai air yang tersedia harus dialokasikan kepada pengguna atau calon pengguna. Penggunaan air sendiri pada dasarnya terbagi dalam dua kelompok yaitu kelompok konsumtif yakni mereka yang memanfaatkan air untuk konsumsi (rumah tangga, industri, pertanian, kehutanan) dan kelompok non-konsumtif yang memanfaatkan air melalui proses yang disebut diversi baik melalui transformasi, penguapan, penyerapan ke tanah maupun pendegradasian kualitas air secara langsung (pencemaran).

Masih menurut Fauzi (2010), khusus yang menyangkut penggunaan air secara konsumtif, alokasi sumberdaya air diarahkan dengan tujuan suplai air yang terbatas tersebut dapat dialokasikan kepada pengguna, baik untuk generasi sekarang maupun generasi mendatang dengan biaya yang rendah. Alokasi sumberdaya air harus memenuhi kriteria efisiensi, equity, dan sustainability. (Tabel 3)

Tabel 3 Kriteria dan tujuan pengelolaan sumberdaya air

Kriteria Tujuan

Efisiensi Biaya penyediaan air yang rendah

Penerimaan per unit sumberdaya yang tinggi

Mendukung pertumbuhan ekonomi yang berkelanjutan Equity Akses terhadap air bersih untuk semua masyarakat Sustainability Menghindari terjadinya deplesi pada air bawah tanah

Menyediakan cadangan air yang cukup untuk memelihara ekosistem

23 Fauzi (2010), menjelaskan mekanisme alokasi sumberdaya air yang umum dipergunakan diantaranya sebagai berikut :

1. Queuing System

Queuing system adalah sistem alokasi air yang didasarkan pada sistem antrian. Di dalam sistem antrian terdapat dua sistem alokasi yang cukup dominan yakni Riparian Water Rights yang dikembangkan di Inggris dan Prior Appropriation Water Rights yang dikembangkan di negara-negara barat lainnya, khususnya negara-negara Anglo-Saxon.

Dalam sistem riparian, seorang pemilik lahan yang berada di daerah yang berdekatan dengan sungai atau danau memiliki hak yang sama dengan pemilik lahan riparian lainnya untuk memanfaatkan air. Hak kepemilikan riparian ini tidak hilang meskipun pemilik lahan di daerah riparian tersebut tidak memanfaatkan.

Sistem riparian ini memberlakukan sistem antrian karena mereka yang berada di hulu sungai memiliki hak terlebih dahulu atas air dibanding masyarakat hilir. Sistem riparian memiliki banyak kelemahan karena alokasi air tidak didasarkan pada kriteria ekonomi sehingga menimbulkan eksternalitas yang terjadi pada sumberdaya yang bersifat common property yang kemudian menimbulkan inefisiensi pemanfaatan air.

Prior Appropriation Water Rights didasarkan pada prinsip bahwa hak atas kepemilikan air diperoleh melalui penemuan atau kepemilikan secara terus menerus. Sistem kepemilikan ini bersifat mutlak artinya pemilik hak atas air diperbolehkan untuk tidak membagi pemanfaatan air kepada pihak lain. Perbedaan dengan riparian adalah jika pemilik air tidak memanfaatkan sumberdaya air untuk sesuatu yang bermanfaat maka hak tersebut dapat hilang. Permasalahannya pemanfaatan air didasarkan pada penemuan yang tidak ada catatan kepemilikannya sehingga bermasalah pada aspek hukum, selain itu sama halnya dengan riparian tidak diperkenankan adanya perdagangan atas air sehingga air bisa saja dimanfaatkan oleh pengguna yang sangat membutukan air.

2. Water Pricing

24

konsumen dan aman di minum yang memerlukan biaya yang tidak sedikit. Penentuan harga yang tepat melalui water pricing mencerminkan biaya yang sebenarnya akan memberikan sinyal kepada pengguna mengenai nilai dari air dan dapat menjadi insentif untuk pemanfaatan air yang lebih bijaksana.

3. Alokasi Publik

Sumberdaya air termasuk salah satu sumberdaya yang pengelolaannya unik karena dalam situasi tertentu sulit memperlakukan air sebagai barang yang diperdagangkan. Air kebanyakan merupakan barang publik, sehingga diperlukan intervensi pemerintah dalam pengalokasiannya. Penyediaan sumberdaya air seperti pembangunan waduk, dam dan sejenisnya memerlukan investasi yang besar yang biasanya terlalu mahal untuk dilakukan perusahaan swasta.

Alokasi sumberdaya air yang dilakukan oleh pemerintah memiliki beberapa kelebihan dan kekurangan. Dinar et al. (1997) dalam Fauzi (2010) menyatakan bahwa alokasi yang dilakukan oleh publik atau pemerintah dapat menjawab aspek equity dalam pengelolaan sumberdaya air karena pemerintah dapat mengalokasikan air ke daerah yang tidak cukup air sehingga masyarakat miskin dapat mengakses air. Alokasi pemerintah harus bersamaan dengan subsidi untuk membantu alokasi air ke daerah dengan tingkat kebutuhan yang tinggi namun memiliki kemampuan membayar yang rendah. Subsidi kemudian mengakibatkan adanya inefisiensi terhadap pemanfaatan sumberdaya air karena adanya faktor hidden cost (subsidi tidak menggambarkan biaya opportunity cost yang sebenarnya dari pengelolaan sumberdaya air). Kelemahan dari model alokasi lewat pemerintah ini adalah kecenderungan rendahnya partisipasi masyarakat dalam pengelolaan air sehingga sulit untuk pencapaian pemanfaatan air yang efisien.

4. Alokasi Berdasarkan Pengguna (User Based)

25 Masyarakat lokal yang terlibat langsung dalam pengelolaan sumberdaya air akan memiliki informasi yang lebih lengkap mengenai kondisi setempat daripada lembaga-lembaga lain, sehingga mereka dapat mengatur alokasi air sesuai perubahan kebutuhan tanpa harus terpaku pada formula yang baku.

Sistem ini memiliki kelemahan antara lain kurangnya kapasitas kelembagaan lokal dalam menangani kebutuhan intersektoral, seperti antara kebutuhan rumah tangga dan industri. Di tingkat lokal, mungkin mereka memahami benar kebutuhan air untuk kebutuhan rumah tangga, namun jangkauan untuk industri tidak tercapai bahkan untuk skala yang kecil.

5. Alokasi Berbasis Pasar (Water Market)

Alokasi yang menggunakan mekanisme pasar menimbulkan kontroversi karena air dianggap bahwa air merupakan kebutuhan mendasar yang tidak dapat diperjualbelikan dan harus tersedia secara bebas. Selain itu pasar air sangat tipis, dimana sistem ini juga menimbulkan ketidakadilan bagi mereka yang berpenghasilan rendah karena konsumsi air kemudian akan didominasi oleh mereka yang mampu dan berkeinginan membayar. Di sisi lain, argumen yang pro water market melihat bahwa karena sifat mendasar dari air dan meningkatnya kelangkaan air, water market merupakan instrumen yang dianggap efisien untuk mengurangi inefisiensi pemanfaatan sumberdaya air.

Water market pada prinsipnya adalah pertukaran hak atas pemanfaatan air. Konsep ini harus dibedakan dengan pertukaran sementara antara pengguna air yang disebut spot market. Water market harus mengikuti kaidah-kaidah prinsip ekonomi dalam pengoperasian pasar yang antara lain mencakup penjual dan pembeli yang memiliki informasi yang sama, pasar yang bersifat kompetitif yang berimplikasi pada keputusan yang diambil oleh salah satu pihak tidak mempengaruhi keputusan terhadap pihak lain, dan pelaku ekonomi yang memiliki motif untuk memaksimumkan manfaat ekonomi. Kondisi-kondisi tersebut memungkinkan dicapainya keseimbangan penawaran dan permintaan dalam transaksi air.

26

untuk meningkatkan ketersediaan air. Dari sisi lain water market juga memungkinkan dilakukannya internalisasi biaya eksternal (misalnya akibat pencemaran) oleh pihak penyuplai (penjual).

2.9 Hasil Penelitian Terdahulu Yang Relevan

Mardiyatuljanah (2009), melakukan studi kelayakan terkait proyek pompanisasi di Desa Keboncau Kecamatan Ujung Jaya Kabupaten Sumedang. Hasil analisis kelayakan diperoleh nilai NPV sebesar 80.257.566. hal ini berarti investasi pompanisasi memberikan pendapatan bersih tambahan sebesar Rp 80.257.566. Nilai Net B/C yang diperoleh adalah sebesar 1,10 hal ini berarti untuk setiap nilai sekarang dari pengeluaran sebesar satu rupiah akan memberikan penerimaan sebesar Rp 1,10. Nilai IRR diperoleh sebesar enam belas persen. Sehingga dapat disimpulkan bahwa proyek pompanisasi yang akan dilaksanakan dinyatakan layak secara ekonomi. Analisis sensetivitas yang dilakukan adalah perubahan terhadap harga input (harga pestesida) sebesar 22%. Hasil analisis diperoleh nilai NPV sebesar 71.757.826, nilai Net B/C yang diperoleh sebesar 1,09, dan nilai IRR sebesar enam belas persen. Hal ini menunjukkan bahwa dengan kenaikan harga input sebesar 22% proyek pompanisasi masih layak untuk dilaksanakan.

Esananwati (2009), dalam penelitiannya yang berjudul Analisis Ekonomi Fungsi Produksi, Penetapan Tarif dan Alokasi Air Minum yang Efisien: Studi Kasus di PDAM Tirta Patriot, Kota Bekasi. Hasil penelitian ini menyimpulkan bahwa pengembangan kapasitas meningkat setiap tahunnya karena kebutuhan air yang meningkat dan cakupan wilayah yang diperluas. Pada masa yang akan datang dibutuhkan perencanaan baik dari segi produksi, tarif dan pengembangan investasi untuk penambahan kapasitas produksi terkait adanya peningkatan kebutuhan air dan cakupan pelayanan PDAM Tirta Patriot.

27 fungsi biaya biaya produksi, diperoleh biaya instalasi dan biaya produksi air berpengaruh nyata pada taraf nyata 5% dengan hasil keragaman 94,4%. Serta penetapan harga air PDAM berdasarkan marginal cost picing sudah dapat mencapai kondisi tertutupinya seluruh biaya pengelolaan.

28

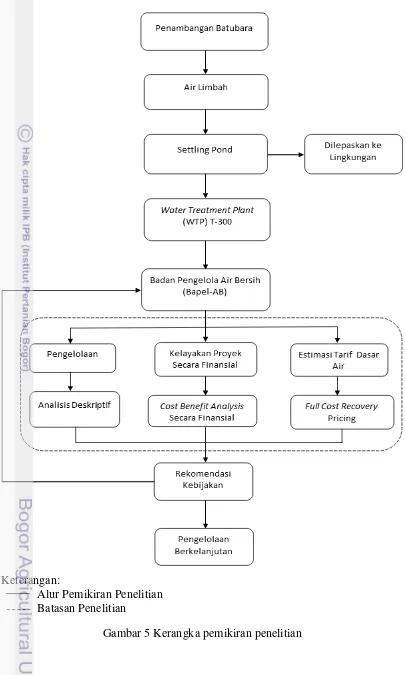

III

KERANGKA PEMIKIRAN

Sumberdaya air merupakan kebutuhan yang mendasar bagi kehidupan makhluk hidup, sedangkan jumlah komposisi air tawar hanya sebagian kecil dari total volume air yang ada. Air permukaan termasuk di dalam kategori sumberdaya terbarukan (renewable) karena adanya siklus hidrologi yang melakukan pengisian kembali pada jumlah air permukaan namun apabila kualitasnya tidak memenuhi syarat pemanfaatan maka akan berdampak pada sedikitnya kuantitas air yang dapat dimanfaatkan dan dapat berubah menjadi kategori sumberdaya tidak terbarukan (non-renewable).

PT. Adaro Indonesia sebagai perusahaan yang mengelola sumberdaya alam memahami bahwa operasinya berdampak terhadap lingkungan sekitar, maka dari itu berbagai program dilakukan untuk menerapkan prinsip-prinsip penambangan yang selaras dengan standar-standar yang diakui secara internasional, salah satunya dalam hal pengelolaan limbah cair khususnya sumberdaya air bekas tambang sebelum dilepaskan ke lingungan. Selain dilepaskan ke lingkungan, air olahan sistem instalasi pengolahan limbah juga dimanfaatkan kembali menjadi air bersih melalui program Water Treatment Plant T-300 sehingga aman dikonsumsi oleh manusia.

29 Water Treatment Plant T-300 adalah salah satu program PT. Adaro Indonesia dalam melakukan konservasi sumberdaya air dengan cara mengolah sumberdaya air bekas tambang menjadi air bersih yang aman dikonsumsi manusia. Air hasil olahan tersebut digunakan untuk mendukung kegiatan operasional perusahaan serta didistribusikan kepada masyarakat sebagai salah satu program Corporate Social Responsibility (CSR) perusahaan kepada masyarakat sekitar tambang.

Mengingat pentingnya aspek keberlanjutan dari suatu program, CSR Departement PT. Adaro Indonesia membentuk suatu Badan Pengelola Air Bersih (Bapel-AB) untuk melanjutkan estafet pengelolaan pasca tambang ketika perusahaan sudah tidak beroperasi lagi. Selain itu, Bapel-AB juga diharapkan dapat menjadi suatu Badan Usaha Milik Desa (BUM-Des) sebagai sumber pemasukan bagi desa.

Tahap awal dari penelitian ini adalah melakukan identifikasi pengelolaan air bekas tambang melalui program Water Treatment Plant T-300 serta pengelolaan oleh Bapel-AB dengan menggunakan analisis deskriptif untuk melihat keragaan ekstraksi air. Tahap kedua dari penelitian ini yaitu menganalisis kelayakan proyek secara finansial dengan menggunakan metode cost benefit analysis untuk mengestimasi nilai NPV, B/C ratio, dan IRR sebagai penentuan apakah proyek Water Treatment Plant T-300 layak untuk diusahakan. Tahap selanjutnya dari

30

Keterangan:

Alur Pemikiran Penelitian Batasan Penelitian

31

IV

METODE PENELITIAN

4.1 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di PT. Adaro Indonesia, Kalimantan Selatan dengan mengambil kasus pada program Water Treatment Plant T-300. Lokasi penelitian ini ditentukan secara sengaja (purposive) dengan mempertimbangkan pemanfaatan kembali air bekas tambang batubara dengan melakukan sejumlah perlakuan tambahan sehingga menghasilkan air bersih yang aman dikonsumsi manusia. Adapun pengambilan data yang berhubungan dengan penelitian ini dilakukan dengan magang kerja di PT. Adaro Indonesia pada divisi Safety Health Environment (SHE), departemen Environment, pada bagian atau seksi Waste Water Management dan Departemen CSR pada tanggal 01 Maret– 31 Mei 2014. 4.2 Jenis dan Sumber Data

32

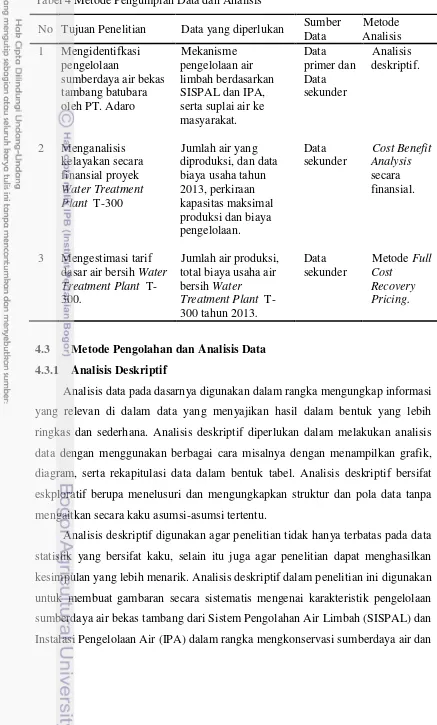

Tabel 4 Metode Pengumplan Data dan Analisis

No Tujuan Penelitian Data yang diperlukan Sumber Data

4.3 Metode Pengolahan dan Analisis Data 4.3.1 Analisis Deskriptif

Analisis data pada dasarnya digunakan dalam rangka mengungkap informasi yang relevan di dalam data yang menyajikan hasil dalam bentuk yang lebih ringkas dan sederhana. Analisis deskriptif diperlukan dalam melakukan analisis data dengan menggunakan berbagai cara misalnya dengan menampilkan grafik, diagram, serta rekapitulasi data dalam bentuk tabel. Analisis deskriptif bersifat eskploratif berupa menelusuri dan mengungkapkan struktur dan pola data tanpa mengaitkan secara kaku asumsi-asumsi tertentu.

33 pemanfaatan kembali air limbah untuk pemenuhan kebutuhan air bersih bagi perusahaan dan masyarakat sekitar tambang.

4.3.2 Analisis Kelayakan Investasi

Komponen inflow dalam analisis kelayakan investasi secara finansial berupa penerimaan usaha dari perkalian antara total produksi air selama satu tahun dengan harga yang berlaku sesuai AD/ART Bapel-AB serta nilai sisa dari investasi. Komponen outflow berupa total biaya usaha pengelolaan yang terdiri dari biaya investasi, biaya operasional, dan biaya penyusutan.

Kriteria kelayakan investasi yang digunakan adalah nilai bersih sekarang (Net Present Value atau NPV), Rasio manfaat-biaya bersih (Net Benefit Cost Ratio atau Net B/C), dan Tingkat pengembalian Internal (Internal Rate of Return atau IRR). Manfaat dan biaya yang dihitung dengan discount factor telah memperhitungkan nilai waktu uang (time value of money) selama umur proyek. Adapun discount factor yang digunakan dalam analisis kelayakan finansial adalah suku bunga deposito sebesar 6,25% karena biaya atau modal investasi menggunakan uang sendiri (simpanan) bukan uang pinjaman dari bank atau dari lembaga lain.

NPV merupakan selisih antara nilai sekarang dari arus manfaat/penerimaan (inflow) dengan nilai sekarang arus biaya (outflow) atau merupakan penjumlahan nilai sekarang dari manfaat bersih tambahan (incremental net benefit) selama umur proyek. Secara matematis NPV dapat diperoleh menggunakan rumus sebagai berikut:

NPV= ∑Bt-Ct

(1+i)t n

t=0

dimana: Bt = Manfaat pada tahun ke t Ct = Biaya pada tahun ke t 1/(1+i)t = Discount Factor t = 1,2,3,...,n

n = Umur proyek

34

Net B/C merupakan rasio antara manfaat bersih yang bernilai positif dengan manfaat bersih yang bernilai negatif. Suatu proyek layak dilaksanakan jika nilai Net B/C ≥ 1 artinya manfaat yang diperoleh lebih besar atau sama dengan biaya yang dikeluarkan sehingga proyek layak untuk dilaksanakan. Sedangkan jika sebaliknya Net B/C ˂ 1, maka proyek tidak layak untuk diusahakan karena manfaat/penerimaan yang diperoleh tidak dapat menutupi biaya yang dikeluarkan. Secara matematis Net B/C dapat diperoleh dengan menggunakan rumus sebagai berikut:

dimana: Bt = Tambahan manfaat pada tahun t Ct = Tambahan biaya tahun t

n = Umur proyek

Kriteria investasi ketiga adalah Internal Rate of Return (IRR) yang merupakan perkiraan pengembalian yang diharapkan oleh penanam modal dari investasi yang dilakukan. Secara matematis IRR dapat dicari dengan menggunakan rumus sebagai berikut:

IRR=i1+NPVNPV1

1+NPV2(i2+i1)

dimana: i1 = Tingkat diskonto yang menghasilkan NPV positif

i2 = Tingkat diskonto yang menghasilkan NPV negatif

NPV1 = NPV positif

NPV2 = NPV negatif

i2-i1 = selisih i

Jika IRR ≥ tingkat diskonto, maka proyek Water Treatment Plant T-300 layak untuk diusahakan, sebaliknya jika IRR < tingkat diskonto, maka proyek Water Treatment Plant T-300 tidak layak untuk diusahakan.

4.3.3 Estimasi Tarif Dasar Air Water Treatment Plant T-300.

35 Berdasarkan Peraturan Menteri Dalam Negeri No 23 tahun 2006 tentang pedoman teknis dan tata cara pengaturan tarif air minum pada perusahaan daerah air minum, menyebutkan bahwa pertimbangan kepentingan masyarakat pelanggan berarti bahwa pengelola air bersih dalam hal ini Water Treatment Plant T-300 dan Pemerintah Daerah harus menjamin kepentingan konsumen yang hak- haknya dilindungi peraturan perundang-undangan dengan menyediakan pelayanan yang baik kepada masyarakat pelanggan. Tarif yang ditetapkan adalah wajar ditinjau dari kepentingan para pemangku kepentingan dan telah memenuhi prinsip-prinsip keterjangkauan dan keadilan, mutu pelayanan, pemulihan biaya, efisiensi pemakaian air, transparansi dan akuntabilitas, dan prinsip perlindungan air baku.

Pertimbangan kepentingan pengelola air bersih yang dalam hal ini “pengelola air bersih Water Treatment Plant T-300” juga perlu diperhatikan untuk keberlangsungan kegiatan usahanya. Tarif harus menjamin kepentingan pengelola sebagai badan usaha dan penyelenggara dalam mencapai target pemulihan biaya penuh (full cost recovery), mewujudkan visi, mengemban misi dan mencapai tujuan dan sasaran pengembangan yang direncanakan di dalam rencana jangka panjang perusahaan (corporate plan).

Tarif yang mengandung konsep full cost recovery adalah tarif yang sama dengan biaya dasar produksi air bersih Water Treatment Plant T-300 yang mencakup seluruh total biaya baik biaya tetap maupun biaya variabel. Perhitungan dilakukan dengan melakukan pendataan pada semua biaya yang dikeluarkan oleh pengelola air bersih Water Treatment Plant T-300 dalam kurun waktu satu tahun.