ANALISIS PENGARUH KEPUASAN DAN KEPERCAYAAN

PELAYANAN TERHADAP LOYALITAS NASABAH

BANK BTN CABANG JAKARTA KEBON JERUK

Oleh

RATIH ANGGRAINI

H24087003

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RATIH ANGGRAINI

H24087003

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

RATIH ANGGRAINI. H24087003. Analisis Pengaruh Kepuasan dan Kepercayaan Pelayanan Terhadap Loyalitas Nasabah Bank BTN Cabang Jakarta Kebon Jeruk. Dibimbing oleh MUHAMMAD SYAMSUN dan DEDDY CAHYADI SUTARMAN.

Perkembangan perusahaan perbankan Indonesia semakin lama semakin meningkat jumlahnya sehingga mengakibatkan persaingan yang tinggi, baik dalam penghimpunan dana maupun penyaluran kredit. Berbagai bank baik milik pemerintah maupun swasta saat ini sedang berlomba-lomba memperebutkan hati masyarakat agar mempercayakan dananya untuk disimpan di bank. Dalam menghadapi persaingan tersebut pihak Manajemen PT. BTN (Persero) Tbk khususnya Bank BTN KC Jakarta Kebon Jeruk mengantisipasinya dengan terus berupaya melakukan perbaikan dan peningkatan kualitas jasa dan produk. Rasa kepuasan dan kepercayaan nasabah merupakan faktor penting dari eksistensi bank dimasa yang akan datang. Hal ini dikarenakan industri perbankan sangat mengutamakan pelayanan kepada nasabahnya guna membangun loyalitas nasabah, sehingga mengharuskan Bank BTN KC. Kebon Jeruk perlu melakukan upaya untuk meningkatkan loyalitas nasabah. Adapun tujuan dari penelitian ini adalah 1) menganalisis pengaruh kepuasan terhadap loyalitas nasabah Bank BTN KC Jakarta Kebon jeruk, 2) menganalisis pengaruh kepercayaan pelayanan terhadap loyalitas nasabah Bank BTN KC Jakarta Kebon Jeruk. Melalui metode analisis deskriptif akan diketahui kondisi atas karakteristik nasabah yang berasal dari berbagai karakter, tingkatan pendidikan, usia, dan pendapatan. Metode pengolahan data yang digunakan dalam penelitian ini dibantu software SPSS 16 for Windows yang meliputi uji validitas, uji reliabilitas, dan analisis regresi linear berganda serta menggunakan Microsoft Office Excel 2010.

Hasil penelitian menunjukkan bahwa variabel kepuasan dan kepercayaan pelayanan memiliki pengaruh positif terhadap loyalitas nasabah. Dengan meningkatkan kepuasan dan kepercayaan pelayanan, maka loyalitas nasabah akan meningkat.

Nama : Ratih Anggraini

NRP : H24087003

Disetujui oleh

Pembimbing 1, Pembimbing 2,

Dr. Ir. Muhammad Syamsun MSc. Deddy Cahyadi Sutarman, STP, MM NIP. 195002271974121001 NIP. 197910072009101001

Diketahui oleh Ketua Departemen

Dr. Mukhammad Najib, STP, MM. NIP. 1976062 320060 41001

iii

dari pasangan Ahdi Ngadiman dan Fatmawati. Penulis lulus Sekolah Dasar di SD TAMANSISWA 1 Palembang pada tahun 1999 lulus pendidikan Sekolah Lanjutan Tingkat Pertama di SMP YKPP 3 Palembang pada tahun 2002, menyelesaikan pendidikan Sekolah Menengah Atas di SMA YKPP 2 Palembang pada tahun 2005 dan lulus dari Program Diploma Institut Pertanina Bogor dengan jurusan Komunikasi Diploma III pada tahun 2008. Penulis melanjutkan pendidikan ke jenjang S1 di Institut Pertanian Bogor pada Program Alih Jenis Manajemen, Departemen Manajemen Fakultas Ekonomi dan Manajemen pada tahun 2008.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunia Nya sehingga penulis dapat menyusun skripsi ini. Penelitian ini merupakan salah satu kewajiban akademik yang harus dipenuhi dan penyusunan skripsi ini merupakan suatu persyaratan bagi penulis untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Alih Jenis Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Penelitian ini dilakukan di Bank BTN KC. Jakarta Kebon Jeruk dengan judul ”Analisis Pengaruh Kepuasan dan Kepercayaan Pelayanan Terhadap Loyalitas Nasabah Bank BTN Cabang Jakarta Kebon Jeruk”.

Penulis menyadari bahwa isi dari penelitian ini masih jauh dari sempurna. Namun penulis berharap semoga dengan adanya penelitian ini dapat bermanfaat bagi siapa saja yang membacanya, terutama pihak-pihak yang terkait yaitu segenap jajaran manajemen dan karyawan Bank BTN KC. Jakarta Kebon Jeruk.

Bogor, Oktober 2014

Penulis

v

Jakarta Barat. Dalam proses penulisan sampai dengan terselesaikannya skripsi ini, tertunya banyak sekali pihak yang berkontribusi. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada berbagai pihak tersebut :

1. Dr. Mukhammad Najib, STP, MM. sebagai Ketua Departemen Manajemen. 2. Dr. Ir. Muhammad Syamsun, MSc selaku dosen pembimbing yang telah

banyak memberikan arahan dan ilmunya kepada penulis.

3. Dedy Cahyadi Sutarman, STP, MM. selaku dosen pembimbing dua yang telah banyak memberikan arahan dan ilmunya kepada penulis.

4. M. Saefudin Andriyanto, STP, MSi. selaku dosen penguji yang telah memberikan saran serta kritikan-kritikan yang membangun kepada penulis 5. Bapak Rudolf Valentino Saragih selaku Branch Manager Bank BTN KC.

Jakarta Kebon Jeruk yang telah memberikan waktu dan kesempatan kepada penulis untuk melakukan penelitian.

6. Kedua orang tua penulis : papa Ahdi Ngadiman dan mama Fatmawati, serta bapak dan ibu mertua serta saudara–saudara yang selalu setia memberikan dukungan kepada penulis untuk menyelesaikan skripsi ini.

7. Suamiku Guntur Muqti Wibowo dan anakku tercinta Lintang Ramaniya Wibowo yang membuat tugas skripsi terasa ringan.

8. Terima kasih untuk rekan–rekan di kantor Bank BTN Cabang Jakarta Kebon Jeruk, terutama kepala kantor Kas Rawa Belong bapak Hendry Tanjung atas pemberian ijin kerjanya selama ini.

Semoga hasil penelitian yang penulis susun dapat memberikan manfaat bagi semua pihak yang berkepentingan. Oleh karena itu dengan segala kerendahan hati penulis mengharapkan saran dan kritik yang membangun demi perbaikan di masa

DAFTAR ISI

2.1.4Fungsi dan Usaha Bank Perkreditan Rakyat ... 8

2.2Kepuasan Nasabah ... 8

2.2.1Faktor – faktor yang Mempengaruhi Kepuasan Nasabah ... 8

2.2.2Atribut Kepuasan Nasabah ... 10

2.2.3Pengukuran Kepuasan Nasabah ... 10

2.2.4Faktor Keberhasilan Pembentuk Kepuasan Nasabah ... 11

2.2.5Metode Pengukuran Kepuasan Nasabah ... 11

2.3Kepercayaan ... 12

2.3.1 Faktor yang Mempengaruhi Kepercayaan ... 13

2.3.2 Model Hubungan Berdasarkan Kepercayaan ... 13

2.3.3 Kepercayaan Terhadap Perusahaan ... 14

2.3.4 Landasan untuk Menciptakan Kepercayaan pada Perusahaan ... 15

2.3.5 Indikator Kepercayaan ... 16

2.4Loyalitas ... 17

2.5Penelitian Terdahulu ... 21

vii

3.6.1 Uji Validitas ... 26

3.6.2 Uji Reliabilitas ... 26

3.6.3 Analisis Regresi Linear Berganda ... 27

a. Uji Signifikansi Simultan (Uji F) ... 27

b. Uji Parsial (Uji t) ... 28

c. Uji Asumsi Klasik ... 29

1. Uji Multikolinearitas ... 29

2. Uji Heterokedastisitas ... 29

3. Uji Normalitas ... 30

IV. HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 31

4.1.1 Sejarah Singkat BTN KC. Jakarta Kebon Jeruk ... 31

4.1.2 Lokasi Bank BTN KC. Jakarta Kebon Jeruk ... 32

4.1.3 Wilayah Kerja dan Potensi Pasar ... 33

4.2 Gambaran Umum Responden ... 34

4.2.1 Responden Berdasarkan Jenis Kelamin ... 35

4.2.2 Responden Berdasarkan Usia ... 35

4.2.3 Responden Berdasarkan Pendidikan ... 36

4.2.4 Responden Berdasarkan Jumlah Pendapatan ... 36

4.2.5 Responden Berdasarkan Produk yang Diambil ... 37

4.3 Analisis Data ... 37

4.3.1 Uji Validitas ... 37

4.3.2 Uji Reliabilitas ... 38

4.3.3 Analisis Regresi Linear Berganda ... 39

a. Koefisien Determinasi (R2) ... 39

b. Uji Signifikansi Simultan (Uji F) ... 40

c. Uji Parsial (Uji t) ... 40

d. Uji Asumsi Klasik ... 41

1. Uji Multikolinearitas ... 41

2. Uji Heterokedastisitas ... 42

3. Uji Normalitas ... 43

4.4 Implikasi Manajerial ... 43

KESIMPULAN DAN SARAN 1. Kesimpulan ... 45

2. Saran ... 45

DAFTAR PUSTAKA ... 47

DAFTAR TABEL

No. teks Halaman

ix

1. Key performance indicator Bank BTN KC Jakarta Kebon Jeruk ... 3

2. Model hubungan berdasarkan kepercayaan ... 14

3. Kerangka pemikiran pengaruh kepuasan dan kepercayaan pelayanan terhadap loyalitas nasabah ... 24

4. Peta lokasi Bank BTN KC Jakarta Kebon Jeruk ... 33

5. Data responden berdasarkan jenis kelamin ... 35

6. Data responden berdasarkan usia ... 35

7. Data responden berdasarkan pendidikan ... 36

8. Data responden berdasarkan tingkat pendapatan ... 36

DAFTAR LAMPIRAN

No. teks Halaman

1. Uji validitas variabel kepuasan nasabah ... 51

2. Uji validitas variabel kepercayaan nasabah ... 52

3. Uji validitas variabel loyalitas nasabah ... 53

4. Uji reliabilitas variabel kepuasan nasabah ... 53

5. Uji reliabilitas variabel kepercayaan nasabah ... 53

6. Uji reliabilitas variabel loyalitas nasabah ... 54

7. Hasil pengukuran regresi ... 54

8. Koefisien determinasi ... 54

9. Uji F ... 54

10. Uji parsial (Uji t) ... 55

11. Uji multikolinearitas ... 55

12. Uji heterokedastisitas ... 55

13. Uji heterokedastisitas (Uji Glejser) ... 56

14. Uji normalitas diagran histogram ... 56

15. Uji normalitas grafik Scatter Plot ... 57

16. Uji normalitas grafik Scatter Plot ... 57

17. Kuesioner penelitian ... 58

[1]

Perubahan yang signifikan dalam lingkungan bisnis seperti, globalisasi kemajuan teknologi informasi dan komunikasi menciptakan dampak persaingan kepada seluruh pelaku bisnis di seluruh negara manapun di dunia ini. Untuk dapat mempertahankan ekonomi suatu negara, sektor perbankan merupakan salah satu pendukung yang sangat penting untuk laju pertumbuhan ekonomi negara. Hal ini tentunya meng haruskan perusahaan menerapkan berbagai macam strategi yang bertujuan agar perusahaan dapat terus beroperasi dan bertahan, bahkan diharapkan dapat berkembang melalui inovasi yang berkesinambungan.

Dewasa ini setiap tahunnya industri perbankan Indonesia merasakan persaingan yang sangat cepat dan ketat dikarenakan semakin banyak bank yang beroperasi di Indonesia. Tujuan dasar suatu bisnis tidak lagi berupa laba, melainkan penciptaan dan penambahan nilai pelanggan. Penambahan nilai mengandung arti penciptaan pelanggan yang puas, karyawan yang layak dan laba yang besar. Selain itu pelayanan jasa yang diberikan oleh perusahaan juga merupakan daya tarik dan faktor yang dapat mempengaruhi kepuasan pelanggan.

PT. Bank Tabungan Negara (Persero), Tbk merupakan salah satu Bank BUMN yang memiliki bisnis utama dalam konstruksi dan pembiayaan perumahan masyarakat dimana telah melakukan Initial Public Offering (IPO) dan cukup sukses bertahan sebagai salah satu bank dengan peringkat ke 10 terbesar di

Indonesia dari segi aset dan market share. Dengan pencapaian ini PT. BTN (Persero) Tbk masih memiliki tantangan untuk menjadi leader di dunia

2

Guna mengantisipasi persaingan tersebut pihak Manajemen PT. BTN (Persero) Tbk terus berupaya melakukan perbaikan dan peningkatan kualitas jasa dan produk. Dengan demikian nasabah memperoleh keuntungan kepuasan. Salah satu peningkatan kualitas jasa layanan yaitu dengan meningkatkan kualitas dan kuantitas sumber daya manusia melalui sistem perekrutan tenaga kerja yang telah siap pakai, penempatan dan remunerasi karyawan dan terus menerus dikaji untuk memperoleh hasil yang optimal. Disamping itu PT. BTN (Persero) Tbk juga memberikan pelatihan dan pendidikan khusus kepada karyawan dengan tujuan dapat melengkapi dan memberikan pemikiran serta semangat baru. Untuk meningkatkan kepuasan nasabah, tentunya tidak hanya melalui bidang SDM saja, melainkan bidang teknologi, penerapan sistem, media komunikasi, sarana dan prasarana operasional perbankan hingga ketersediaan fasilitas merupakan hal yang penting untuk diperhitungkan. Ruang lingkup penelitian ini adalah PT. BTN (Persero), Tbk Kantor Cabang (KC) Jakarta Kebon Jeruk. Bank BTN KC. Jakarta Kebon Jeruk saat ini membawahi 6 Kantor Cabang Pembantu dan 21 Kantor Kas yang tersebar diseluruh wilayah Jakarta Barat. Pada tanggal 1 Oktober 2012 Bank BTN KC. Jakarta Kebon Jeruk resmi menjadi Kantor Cabang kelas II yang sebelumnya berstatus Kantor Cabang Kelas III. Sesuai dengan Memo No.565/M/PPMD/PAOD/X/2012 mengenai kenaikan kelas Kantor Cabang. Menurut Bapak Cucu Setiawan selaku Customer Care Unit Head, kenaikan kelas ini dikarenakan pencapaian asset dan jumlah rekening tabungan yang sudah ditetapkan oleh Planning & Performance Manajement Division (PPMD) terpenuhi oleh BTN KC Jakarta Kebon Jeruk.

serta Kantor Kas. Tidak hanya di tiap kantor, mesin ATM BTN juga dapat ditemui di beberapa kawasan pusat perbelanjaan di daerah Jakarta Barat.

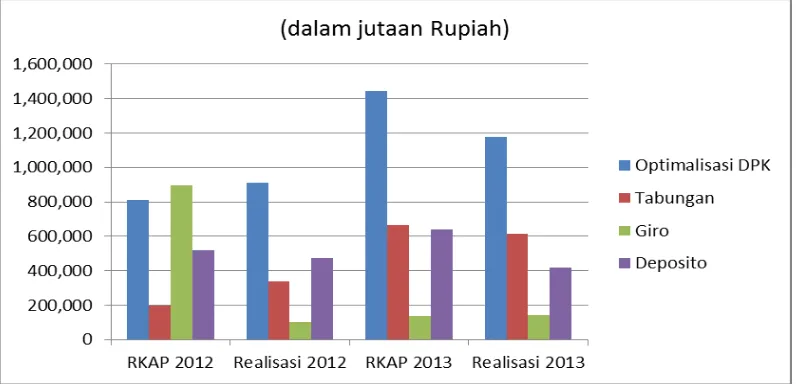

Hal utama yang harus tetap terjaga selain memberikan pelayanan langsung kepada nasabah yaitu pihak bank harus mampu memberikan rasa aman dan nyaman kepada nasabahnya terkait dana yang yang disimpan maupun dikelola bank terkait. Penghimpunan dana masyarakat yang merupakan salah satu sumber dana bank terbesar yaitu tabungan, deposito dan giro. Bank BTN KC Jakarta Kebon Jeruk memiliki pangsa pasar yang cukup besar dalam penghimpunan dana pihak ketiga (DPK). Berikut ini data realisasi pencapaian dana pihak ketiga (DPK) Bank BTN KC Jakarta Kebon Jeruk dalam kurun waktu dua tahun terakhir :

Gambar 1. Key Performance Indicators BTN KC. Kebon Jeruk 2012 – 2013.

(data internal Bank BTN KC. Kebon Jeruk)

4

Dengan berbagai layanan maupun fasilitas yang diberikan mulai dari ketersediaan jumlah kantor yang banyak, ketersediaan mesin ATM, fasilitas telekomunikasi call center belum dapat dijadikan sebagai tolak ukur PT. BTN (Persero) Tbk menjadi perbankan terbaik di Indonesia dalam hal pelayanan kepada nasabah. Hal ini terlihat dari survey The Best Bank Service Excellent Monitor (BSEM) yang dilakukan oleh Marketing Research Indonesia (MRI) dimana PT. Bank Tabungan Negara telah ikut serta dalam standar pengukuran BSEM ini. Dalam survey pengukuran ini, metodelogi yang digunakan adalah mystery shopping, dimana MRI menggunakan seorang shopper yang bertindak sebagai nasabah baru. Dimulai dari pembukaan rekening tabungan, permintaan informasi produk bank, menelepon customer service, melakukan transaksi finansial, komplain transaksi, hingga penutupan rekening. Dimana dalam pengumpulan data shopper bertugas untuk merekam apa yang mereka amati dan alami yang parameter – parameter layanannya dibuat bersifat tangible sehingga hasilnya bersifat objektif.

Pengukuran BSEM yang dilakukan oleh MRI ini bertujuan untuk memacu industri perbankan agar memberikan pelayanan terbaik bagi para nasabah. Sarana penunjang di perbankan juga ikut andil dalam penilaian BSEM ini, diantaranya : kondisi gedung, toilet, ATM dan ketersediaan berbagai fasilitas. Berdasar hasil survey The Best Bank Service Excellence untuk kategori bank umum (bank asing, BUMN, swasta) yang dilakukan oleh Majalah Info Bank, periode tahun 2012 Bank BTN berada pada posisi ke 10 sedangkan pada periode tahun 2013 Bank BTN keluar dari posisi 10 besar. Berdasarkan dari hasil survey tersebut terjadi penurunan pelayanan terhadap nasabah Bank BTN.

1.2. Perumusan Masalah

upaya – upaya untuk meningkatkan loyalitas nasabah. Sehubungan dengan hal itu maka penelitian ini akan berfokus pada:

1) Apakah dengan meningkatkan kepuasan nasabah dapat meningkatkan loyalitas nasabah?

2) Apakah dengan meningkatkan kepercayaan pelayanan nasabah dapat meningkatkan loyalitas nasabah?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan identifikasi di atas, maka penelitian ini bertujuan untuk:

1) Menganalisis pengaruh kepuasan terhadap loyalitas nasabah Bank BTN KC. Kebon Jeruk.

2) Menganalisis pengaruh kepercayaan pelayanan terhadap loyalitas nasabah Bank BTN KC. Kebon Jeruk.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1) Memberikan manfaat bagi pihak Bank BTN KC. Kebon Jeruk untuk dapat lebih memahami tentang pentingnya upaya mempertahankan loyalitas nasabah 2) Memberikan manfaat bagi Bank BTN KC. Kebon Jeruk sebagai ilmu pengetahuan dengan cara pengembangan lebih lanjut perusahaan untuk meningkatkan rasa kepercayaan dan kepuasan pelayanan nasabah dalam mempertahankan loyalitas nasabah.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Bank

2.1.1 Pengertian Bank

Menurut Hasibuan (2005) “bank adalah badan usaha yang kekayaannya

terutama dalam bentuk asset keuangan (financial asset) serta bermotifkan profit

dan juga sosial dan bukan hanya mencari keuntungan saja”. Menurut Siamat (2001) “bank merupakan suatu jenis lembaga keuangan yang memiliki usaha

utama menghimpun dana dari masyarakat dalam bentuk simpanan yang

merupakan sumber dana bank”. Demikian pula dari segi penyaluran dananya, hendaknya bank tidak semata-mata memperoleh keuntungan yang sebesar-besarnya bagi pemilik tetapi juga kegiatannya itu harus diarahkan pada peningkatan taraf hidup masyarakat. Hal ini merupakan komitmen bagi setiap bank yang menjalankan usahanya di Indonesia.

Menurut Abdurachman (1993) “bank adalah suatu jenis lembaga keuangan

yang melaksanakan berbagai macam jasa seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan dan lain-lain”.

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang perbankan : bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.1.2 Jenis dan Usaha Bank

Menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang perbankan, jenis bank dapat dibedakan :

1) Bank Umum

2) Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional dan berdasarkan prinsip syariah dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2.1.3 Fungsi dan Usaha Bank Umum

Menurut Siamat (2001) bank umum memiliki fungsi pokok sebagai berikut :

1) Menyediakan mekanisme pembayaran yang lebih efisien dalam kegiatan perekonomian.

2) Menciptakan uang.

3) Menghimpun dana dan menyalurkannya kepada masyarakat. 4) Menawarkan jasa keuangan lainnya.

Usaha yang dilakukan Bank Umum menurut UU RI No. 10 Tahun 1998 tentang perbankan adalah :

1) Menghimpun dana dari masyarakat. 2) Memberikan kredit.

3) Menerbitkan surat hutang.

4) Membeli, menjual, menjamin atas resiko sendiri maupun untuk kepentingan nasabahnya.

5) Memindahkan uang baik untuk kepentingan sendiri atau untuk kepentingan nasabahnya.

6) Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana pada pihak lain, baik menggunakan surat, surat telekomunikasi, maupun dengan wesel unjuk, cek atau sarana lainnya.

7) Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga.

8) Menyediakan tempat untuk surat berharga.

8

2.1.4 Fungsi dan Usaha Bank Perkreditan Rakyat

Usaha yang dijalankan oleh Bank Perkreditan Rakyat meliputi :

1) Penyaluran fungsi ekonomi masyarakat dengan menerima simpanan uang. 2) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito

berjangka, tabungan dan lain-lain.

3) Memberikan kredit/pinjaman atau pembinaan khusus terhadap pengusaha golongan.

4) Menempatkan dana dalam bentuk Sertifikat Bank Indonesia, deposito berjangka, sertifikat deposito dan tabungan pada bank lain.

2.2. Kepuasan Nasabah

Kata kepuasan atau satisfaction berasal dari bahaasa latin “satis” (artinya cukup baik, memadai) dan “facio” (melakukan atau membuat). Secara sederhana kepuasan dapat diartikan sebagai upaya pemenuhan sesuatu yang memadai.

Menurut Kotler (2000) “kepuasan pelanggan yaitu tingkat perasaan

dimana sesorang menyatakan hasil perbandingan atas kinerja produk atau jasa

yang diterima sesuai dengan yang diharapkan”. Menurut Howard (1994) “kepuasan pelanggan adalah situasi kognitif pembeli berkenaan dengan

kesepadanan atau ketidaksepadanan antara hasil yang didapat dibandingkan

dengan pengorbanan yang dilakukan”. Sedangkan menurut Mowen (1995), merumuskan “ kepuasan pelanggan sebagai sikap keseluruhan terhadap suatu barang atau jasa setelah perolehan dan pemakaiannya”. Dengan kata lain,

kepuasan pelanngan merupakan penilaian evaluatif purnabeli yang dihasilkan dari seleksi spesifik. Dapat disimpulkan bahwa kepuasan pelanggan adalah hasil akumulasi dari konsumen atau pelanggan dalam menggunakan produk dan jasa yang diterima sesuai yang diharapkan.

2.2.1 Faktor-faktor yang Mempengaruhi Kepuasan Nasabah

Menurut Lupiyoadi (2001), dalam menentukan tingkat kepuasan konsumen atau pelanggan terdapat 5 dimensi atribur faktor utama yang harus diperhatikan perusahaan yaitu :

Pelanggan akan merasa puas apabila hasil evaluasi menunjukkan bahwa produk yang digunakan berkualitas.

2) Kualitas Pelayanan

Terutama untuk industri jasa, pelanggan akan merasa puas apabila mereka mendapatkan pelayanan yang baik atau sesuai dengan yang diharapkan.

3) Emosional

Pelanggan akan merasa bangga dan mendapatkan keyakinan bahwa orang lain akan kagum terhadap dia bila menggunakan produk dengan merek tertentu yang cenderung mempunyai tingkat kepuasan yang lebih tinggi. 4) Harga

Produk yang mempunyai kualitas yang sama tetapi menetapkan harga yang relatif murah akan memberikan nilai yang lebih tinggi kepada pelanggannya.

5) Biaya

Pelanggan yang tidak perlu mengeluarkan biaya tambahan atau tidak perlu membuang waktu untuk mendapatkan suatu produk atau jasa cenderung puas terhadap produk atau jasa itu.

Menurut Nasution (2010), faktor yang mempengaruhi kepuasan pelanggan dilihat dari perspektif dan harapan pelanggan :

1) Kebutuhan dan keinginan yang berkaitan dengan hal yang dirasakan pelanggan ketika ia sedang mencoba melakukan transaksi dengan produsen/pemasok produk (perusahaan). Jika pada saat itu kebutuhan dan keinginan besar, maka harapan pelanggan akan tinggi demikian pula sebaliknya.

2) Pengalaman masa lalu ketika mengkonsumsi produk ari perusahaan maupun pesaing.

10

4) Komunikasi melalui iklan dan pemasaran jasa mempengaruhi persepsi pelanggan. Orang-orang di bagian penjualan dan periklanan seyogyanya tidak membuat periklanan yang berlebihan dan secara aktual tidak mampu memenuhi ekspektasi pelanggan akan mengakibatkan dampak negatif terhadap persepsi pelanggan tentang produk itu.

2.2.2 Atribut Kepuasan Nasabah

Menurut Tjiptono (2011) atribut-atribut pembentuk kepuasan yaitu : 1) Kemudahan dalam memperoleh produk atau jasa yang ditawarkan oleh

produsen tersedia di outlet-outlet dan toko yang dekat pembeli potensial. 2) Kesediaan untuk merekomendasikan dalam kasus produk yang pembelian

ulangnya relatif lama, kesediaan pelanggan untuk merekomendasikan produk kepada teman atau keluarganya menjadi ukuran yang penting untuk dianalisis dan ditindak.

2.2.3 Pengukuran Kepuasan Nasabah

Pengukuran kepuasan pelanggan merupakan hal penting dalam menyediakan pelayanan yang lebih baik, lebih efisien dan lebih efektif. Pengukuran kepuasan pelanggan merupakan suatu keadaan dimana keinginan, harapan dan kebutuhan pelanggan dipenuhi. Suatu pelayanan dinilai meuaskan bila pelayanan tersebut dapat memenuhi kebutuhan dan harapan pelanggan. Apabila pelanggan merasa tidak puas terhadap suatu pelayanan yang disediakan, maka pelayanan tersebut dapat dipastikan tidak efektif dan efisien.

Meskipun belum ada consensus mengenai cara mengukur kepuasan pelanggan, menurut Tjiptono (2011) ada 3 aspek penting yang perlu ditelaah dalam rangka pengukuran kepuasan pelanggan :

1) Kepuasan general atau keseluruhan (overall satisfaction).

2) Konfirmasi harapan (confirmation of expectations), yakni tingkat kesesuaian antara kinerja dan ekspektasi.

2.2.4 Faktor Keberhasilan Pembentukan Kepuasan Nasabah

Faktor utama keberhasilan dalam membentuk fokus pada kepuasan pelanggan adalah menyadarkan karyawan akan pentingnya kepuasan pelanggan, menempatkan karyawan untuk berinteraksi secara langsung dengan pelanggan dan memberikan kebebasan kepada karyawan untuk melakukan tindakan yang diperlukan dalam rangka memuaskan pelanggan.

Banyak perusahaan yang berfokus pada kepuasan pelanggan megalami keberhasilan dalam mengembangkan perusahaannya dan menjadikan fokus pada kepuasan pelanggan sebagai dasar utama dalam melakukan promosi karyawan. Menurut Tjiptono (2011) perusahaan yang berhasil dalam membentuk fokus pada kepuasan pelanggan memiliki karakteristik sebagai berikut :

1) Visi dan komitmen

2) Pensejajaran dengan pelanggan

3) Kemauan mengidentifikasi dan mengatasi masalah pelanggan 4) Memanfaatkan informasi dari pelanggan

5) Mendekati pelanggan

6) Kemampuan, kesanggupan dan pemberdayaan karyawan 7) Penyempurnaan produk dan proses secara terus menerus.

2.2.5 Metode Pengukuran Kepuasan Nasabah

Menurut Kotler (2000) ada 4 metode yang digunakan dalam mengukur kepuasan pelanggan :

1) Sistem keluhan dan saran.

2) Ghost Shoping, dengan mempekerjakan beberapa orang ghost shoppers untuk berperan sebagai pelanggan potensial jasa perusahaan dan pesaing.

3) Lost customers analysis, perusahaan menghubungi para pelanggan yang berhenti untuk mengetahui mengapa hal ini terjadi agar dapat mengambil kebijakan atau penyempurnaan di masa yang akan datang.

4) Survei kepuasan pelanggan.

Menurut Moutinho dan Smith (2000), terdapat 3 indikator dalam variabel kepuasan pelayanan :

12

Rasa puas yang dirasakan nasabah terhadap pelayanan yang diberikan oleh karaywan dalam membantu nasabah untuk melakukan transaksi yang dibutuhkan.

2) Kepuasan Fasilitas Fisik

Timbul kepuasan di benak nasabah karena adanya pelayanan berupa ketersediaan fasilitas fisik untuk memenuhi kebutuhannya.

3) Kemudahan

Kepuasan yang dirasakan nasabah atas segala kemudahan yang dinikmatinya dalam mengakses transaksi yang dibutuhkan.

2.3.Kepercayaan

Kepercayaan adalah keyakinan bahwa seseorang akan menemukan apa yang diinginkan pada mitra pertukaran. Kepercayaan melibatkan kesediaan seseorang untuk bertingkah laku tertentu karena keyakinan bahwa mitranya akan memberikan apa yang dia harapkan, serta suatu harapan yang umum dimiliki seseorang bahwa kata, janji atau pernyataan orang lain dapat dipercaya (Barnes, 2003 : 149). Beberapa elemen penting dari kepercayaan yaitu :

1) Kepercayaan merupakan perkembangan dari pengalaman dan tindakan di masa lalu.

2) Watak yang diharapkan dari mitra seperti dapat dipercaya dan dapat dihandalkan.

3) Kepercayaan melibatkan kesediaan untuk menempatkan diri dalam resiko. 4) Kepercayaan melibatkan perasaan aman dan yakin pada diri mitra.

Menurut Kotler (2000) “kepercayaan adalah gagasan deskriptif yang dianut oleh sesorang tentang sesuatu”. Kepercayan mungkin didasarkan pada

pengetahuan dan opini. Kepercayaan merupakan tingkat kepastian konsumen ketika pemikirannya diperjelas dengan mengingat yang berulang-ulang dari pelaku pasar dan teman-temannya. Keprcayaan bis mendorong maksud untuk membeli atau menggunakan produkdengan cara menghilangkan keraguan.

1) Credibility, yang didasarkan pada besarnya kepercayaan kemitraan dengan organisasi lain dan membutuhkan keahlian untuk menghasilkan efektifitas dan kehandalan pekerjaan.

2) Benevolence, yang didasarkan pada besarnya kepercayaan kemitraan yang memiliki tujuan dan motivasi yang menjadi kelebihan untuk organisasi lain pada saat kondisi yang baru muncul, yaitu kondisi dimana komitmen tidak terbentuk.

Dari berbagai pengertian di atas dapat disimpulkan bahwa kepercayaan adalah rasa aman dalam interaksinya terhadap sesuatu yang diinginkan dan diharapkan sehingga akan memberikan hasil yang positif bagi konsumen.

2.3.1 Faktor yang Mempengaruhi Kepercayaan

Kepercayaan sangat bermanfaat dan penting untuk membangun kepuasan walaupun menjadi pihak yang dipercaya tidaklah mudah dan memerlukan usaha bersama. Menurut Pappers dan Rogers (2004) faktor-faktor yang mempengaruhi kepercayaan antara lain :

1) Nilai merupakan hal mendasar untuk mengembangkan kepercayaan. Pihak– pihak dalam relationship yang memiliki perilaku, tujuan dan kebijakan yang sama akan mempengaruhi kemampuan mengembangkan kepercayaan.

2) Ketergantungan pada pihak lain mengimplikasikan kerentanan. Untuk mengurangi risiko pihak yang tidak percaya akan membina relationship dengan pihak yang dapat dipercaya.

3) Komunikasi yang terbuka dan teratur. Komunikasi yang dilakukan untuk menghasilkan kepercayaan harus dilakukan secara teratur dan berkualitas tinggi atau dengan kata lain harus relevan dan tepat waktu. Komunikasi masa lalu yang positif akan menimbulkan kepercayaan dan pada gilirannya menjadi komunikasi yang lebih baik.

2.3.2 Model Hubungan Berdasarkan Kepercayaan (Trust-Based

Relationship Model)

14

terhadap hubungan baik dengan karyawan, konsumen, maupun hubungan dengan pihak-pihak lain.

Persepsi mengenai kecakapan (competene) dan kejujuran (fairness) perusahaan secara langsung mempunyai peranan dalama membina dan menanamkan rasa kepercayaan dari karyawan, mitra bisnis dan konsumen.

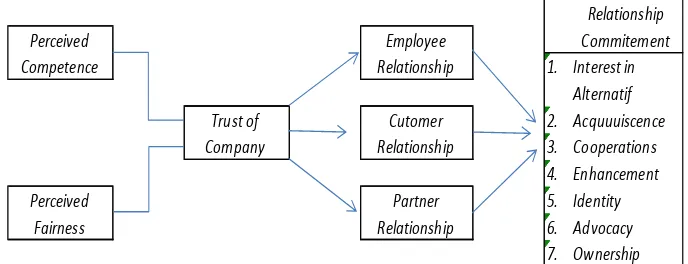

Hubungan perusahaan dengan para karyawan dan mitra bisnis memberikan kontribusi pada usaha untuk membangun hubungan dengan konsumen. Semakin tinggi kepercayaan yang terjalin dalam suatu hubungan maka semakin tinggi komitmen yang terjalin. Tingkat komitmen yang terjalin berbeda-beda, tergantung pada tingkat kepercayaan yang dapat ditanamkan. Berikut model yang dikemukakan Berry (1997) yang merupakan faktor-faktor penting yang harus diperhatikan perusahaan jasa agar mampu menjaga keberhasilannya.

Gambar 2. Model hubungan berdasarkan kepercayaan

2.3.3 Kepercayaan terhadap Perusahaan (Trust of Company)

Sehubungan dengan kenyataan bahwa sifat jasa yang tidak bisa dilihat (intangible) maka karyawan maupun rekan bisnis menjadi faktor yang memudahkan terciptanya hubungan yang bedasarkan kepercayaan. Perusahaan yang sudah dipercaya akan berkurang ketidakpastiannya (uncertainty) maupun kerapuhannya (vulnerability), karena memiliki rasa percaya diri yang sangat baik, yang membuat perusahaan mampu mengatasi banyak masalah.

Manfaat lain dari kepercayan adalah toleransi. Menurut Berry (1997) harapan konsumen terhadap kualitas jasa terbagi menjadi dua tingkatan, yaitu tingkatan keinginan (desired) dan tingkatan kecukupan (adequate). Keinginan menggambarkan apa yang konsumen pikirkan mengenai jasa “dapat di” dan

“seharusnya di” sedangkan level kecukupan menggambarkan jasa minimum yang

diterima konsumen.

2.3.4 Landasan untuk Menciptakan Kepercayaan pada Perusahaan

Terdapat dua landasan utama untuk terciptanya kepercayaan terhadap perusahaan. Landasan pertama adalah persepsi terhadap kompetensi perusahaan (perceived competence) dan yang kedua adalah persepsi terhadap keadilan atau kejujuran perusahaan (perceived fairness). Dua hal ini merupakan dasar untuk terwujudnya kepercayan terhadap suatu perusahaan.

1) Penilaian terhadap kompetensi (kehandalan) perusahaan (perceived competence).

Masalah yang sering terjadi dalam memperlihatkan kompetensi pelayanan secara konsisten adalah intensitas tenaga kerja dari berbagai jasa. Manusia yang menyampaikan pelayanan lebih bervariasi dari pada mesin-mesin, Hal tersebut merupakan kenyataan dari konsisi manusia.

16

jasa. Dengan kata lain pelayanan-pelayanan dengan tenaga kerja yang intensif lebih sering mengakibatkan kegagalan.

Kompetensi suatu pelayanan juga mempengaruhi kepercayaan para pekerja dan rekan bisnis terhadap suatu perusahaan. Para karyawan yang berada di garis depan menjadi penghubung antara perusahaan dengan konsumennya. Hubungan dengan rekan bisnis juga dipengaruhi oleh kompetensi suatu perusahaan. Bila suatu perusahaan tidak kompeten maka hubungan yang saling membutuhkan tersebut akan hilang.

2) Penilaian terhadap keadilan atau kejujuran perusahaan (perceived fairness). Kompetensi dan kejujuran memberi kontribusi pada kepercayaan yang mengarah ke arah kesetiaan. Kepercayaan menjadi dasar dalam setiap hubungan yang signifikan untuk kesinambungan resiko dan keuntungan.

Kejujuran (fairness) perusahaan adalah persepsi seseorang pada tingkat keadilan di dalam perilaku perusahaan. Selama ini, kejujuran kurang berkembang sebagai masalah-masalah komitmen tenag kerja atau rekan bisnis. Dan kondisi yang secara umum dapat memancing timbulnya persepsi yang positif maupun yang negative terhadap kejujuran seseorang (individu) atau perilaku perusahaan mempengaruhi persepsi mereka terhadap arti kejujuran atau ketidakjujuran akan merusak hubungan selamanya. Sebaliknya, suatu tindakan yang sangat khusus dan mudah diingat akan mengokohkan hubungan yang berdasarkan atas kepercayaan selama bertahun-tahun.

2.3.5 Indikator Kepercayaan

Menurut Flavian dan Giunaliu (2007), kepercayaan terbentuk ari tiga hal : 1) Kejujuran (honesty)

Kejujuran adalah percaya pada kata-kata orang lain, percaya bahwa meraka akan menepati janjinya dan bersikap tulus pada kita.

2) Kebijakan (benevolence)

3) Kompetensi (competence)

Kompetensi adalah persepsi atas pengetahuan, kemampuan untuk menyelesaikan masalah, dan kemampuan untuk memenuhi kebutuhan pihak lain yang dimiliki suatu pihak.

Doney dan Cannon (1997) berpendapat bahwa, terdapat empat indikator dalam variabel kepercayaan yaitu:

1) Kehandalan 2) Kejujuran 3) Kepedulian 4) Kredibilitas

Komitmen dan kepercayaan merupakan kunci bagi keberhasilan relationship karena mendorong pemasar untuk (1) bekerja sama dengan mitra pertukaran dalam menjaga relationship, (2) menolak benefit jangka pendek untuk mendapatkan benefit jangka panjang, (3) memandang tindakan yang berpotensi memiliki resiko tinggi secara bijaksana dengan keyakinan bahwa mitra mereka tidak akan bertindak secara oportunis. Mereka menyatakan bahwa ketika ada komitmen dan kepercayaan hasilnya adalah efisiensi, produktivitas, dan efektifitas.

2.4 Loyalitas

Dalam dekade 2000-an, orientasi perusahaan besar telah mengalami perubahan atau pergeseran dalam pola piker di dunia pemasaran dari pendekatan konvensional ke arah pendekatan kontemporer. Pendekatan konvesional lebih menekankan pada kepuasan pelanggan, reduksi biaya, pangsa pasar, dan riset pasar. Sedangkan menurut Tjiptono (2000) pendekatan kontemporer lebih berfokus pada loyalitas pelanggan, retensi pelanggan, zero defection dan lifelong consumer.

18

pembedanya adalah sensitivitas merek yang didefinisikan sebagai sejauh mana nama merek memainkan peran kunci dalam proses pemilihan alternative dalam kategori produk tertentu.

Menurut Kotler (2000), loyalitas pelanggan didefinisikan sebagai besarnya kemungkinan pelanggan membeli kembali dan kesediaan mereka untuk menjadi partner bagi perusahaan. Menjadi partner berrarti bersedia membeli produk atau jasa dalam jumlah yang lebih banyak, memberikan rekomendasi positif serta bersedia menginformasikan kepada pihak perusahaan apabila terjadi kesalahan dalam operasional pelayanan.

Menurut Griffin (2005), terdapat dua faktor yang memungkinkan loyalitas pelanggan dapat dibangun dan berkembang. Faktor pertama adalah ikatan emosional yang dimiliki pelanggan terhadap produk atau jasa perusahaan tersebut. Sedangkan faktor kedua adalah adanya pembelian berulang yang dilakukan oleh pelanggan.

Shoemaker dan Lewis (1999) mendefinisikan program loyalitas pelanggan (loyalty programs) sebagai program yang ditawarkan kepada pelanggan yang bertujuan untuk membangun ikatan emosional terhadap perusahaan atau merek perusahaan.

Menurut Tjiptono (2011), loyalitas terhadap suatu merek ini berkembang mengikuti empat tahap yaitu kognitif, afektif, konatif, dan tindakan. Tinjauan ini memperkirakan bahwa konsumen menjadi loyal diawali pada aspek kognitifnya, kemudian aspek afektif dan pada aspek konatif, sebelum akhirnya melakukan tindakan pembelian.

1) Tahap Kognitif

2) Tahap Afektif

Tahap afektif lebih didasarkan pada sikap konsumen terhadap suatu merek, sikap ini juga menunjukkan kesukaannya terhadap merek tersebut dibanding merek lain. Sikap ini didorong oleh adanya faktor kepuasan konsumen terhadap merek. Pada tahap ini loyalitas sudah masuk dalam benak konsumen karena konsumen telah melakukan evaluasi keseluruhan tentang merek. Tetapi konsumen pada tahap ini memiliki kemungkinan untuk berpindak merek, terutama jika ada ketidakpuasan pada merek, adanya persuasi dari merek pesaing, sehingga membuat konsumen mencoba merek lain.

3) Tahap Konatif

Pada tahap konatif telah terdapat kondisi loyal yang dipengaruhi niat atau keinginan melakukan pembelian ulang terhadap suatu merek, keinginan tersebut merupakan tindakan yang terinspirasi tetapi belum terlaksana. Kerentanan perpindahan konsumen ke merek lain dapat disebabkan oleh faktor persuasi dari merek lain dan upaya dari konsumen untuk mencoba merek lain.

4) Tahap Tindakan

Tahap ini menunjukkan adanya komitmen dengan disertai tindakan untuk menggunakan suatu merek. Berbeda dengan tahap-tahap sebelumnya, konsumen pada tahap ini sulit berpindah ke merek lain. Hal ini disebabkan konsumen tidak tertarik terhadap upaya pemasaran dari merek lain, komunikasi dan strategi pemasaran merek lain tidak banyak mendapat perhatian dari konsumen.

Menurut Dick dan Basu (1994), menyatakan bahwa dengan mengkombinasikan komponen sikap dan perilaku pembelian ulang, maka akan diperoleh empat situasi loyalitas berikut :

1) No loyalty

20

sikap yang lemah (mendekati netral) dapat terjadi bila suatu produk/jasa baru diperkenalkan dan/atau pemasarnya tidak mampu mengkomunikasikan keunggulan produknya. Kedua, berkaitan dengan dinamika pasar dimana merek – merek yang berkompetisi.

2) Spurious Loyalty

Sikap yang relatif lemah disertai dengan pola pembelian ulang yang kuat, maka yang terjadi spurious loyalty. Situasi semacam ini ditandai dengan pengaruh faktor nonsikap terhadap perilaku, misalnya norma subjektif dan faktor situasional. Situasi ini disebut inertia, dimana konsumen sulit membedakan berbagai merek dalam kategori produk dengan tingkat keterlibatan rendah, sehingga pembelian ulang dilakukan atas dasar situasional, seperti lokasi outlet jasa dipusat perbelanjaan atau persimpangan jalan strategis.

3) Latent Loyalty

Situasi laten Loyalty tercermin bila sikap yang kuat disertai dengan pola pembelian ulang yang lemah. Situasi yang menjadi perhatian besar para pemasar ini disebabkan pengaruh faktor – faktor non sikap yang sama kuat atau bahkan cenderung lebih kuat daripada faktor sikap dalam menentukan pembelian ulang. Sebagai contoh bisa saja seseorang bersikap positif terhadap restoran tertentu namun, tetap saja ia mencari variasi karena pertimbanganharga atau preferensi terhadap berbagai variasi menu atau masakan.

4) Loyalty

Situasi ini merupakan situasi ideal yang paling diharapkan para pemasar, dimana konsumen bersikap positif terhadap jasa atau penyedia jasa bersangkutan dan disertai pola pembelian ulang yang konsisten.

Zeithml et al (dikutip oleh Maharani 2010) mengemukakan bahwa, terdapat empat indikator untuk variabel loyalitas pelanggan, yaitu:

1. Transaksi berulang

2. Merekomendasikan kepada orang lain

Adanya kenyamanan dan kepuasan tersendiri yang dapat dirasakan maka seseorang akan merekomendasikan pemberitaan tentang apa yang dirasakannya tersebut kepada orang lain.

3. Menggunakan jasa lain yang ditawarkan

Karena kepuasan yang dirasakan pada suatu jasa, maka aka nada dorongan untuk mencoba tawaran jasa lain yang tersedia di tempat tersebut.

4. Tidak terpengaruh tawaran dari pesaing

Tidak akan mudah tergiur oleh tawaran dari produk sejenis dari pesaing, karena sudah terbentuk kenyamanan dalam diri selama menggunakan jasa di tempat tersebut.

2.5. Penelitian Terdahulu

Sebelumnya penelitian yang berkaitan dengan Kepercayaan dan Kepuasan sudah dilakukan oleh peneliti, antara lain:

1. Penelitian yang dilakukan oleh Kusmayadi (2007) dengan judul “Pengaruh Relationship Quality terhadap Loyalitas nasabah BNI”.

Dalam penelitian ini, relationship quality terdiri dari tiga komponen, yaitu kepercayaan, kepuasan dan komitmen. Ketiga komponen tersebut, digunakan untuk meneliti loyalitas Pelanggan pada nasabah Bank BNI. Metode analisis yang digunakan adalah Structural Equation Model (SEM). Hasil pengukuran model menunjukkan bahwa model analisis dapat diterima.

Artinya, terdapat pengaruh yang positif antara kepercayaan, kepuasan dan komitmen terhadap loyalitas nasabah.

22

3. Penelitian yang dilakukan oleh Mukarom (2012) dengan judul “Analisis Pengaruh Nilai nasabah dan Kualitas Pelayanan terhadap kepuasan Nasabah

Untuk Menciptakan Loyalitas Nasabah” dalam penelitian ini komponen yang

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

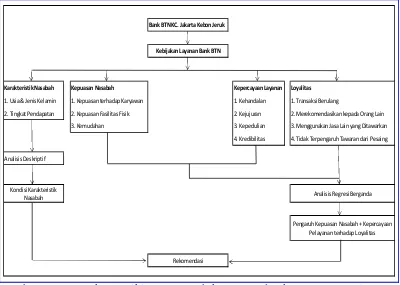

Bank sebagai sebuah entitas bisnis dalam menjalankan kegiatan sehari-hari akan selalu berhubungan dengan nasabah. Dalam menghadapi nasabah yang memiliki bermacam karakteristik dan berasal dari tingkatan usia serta jenis kelamin beragam tersebut bank akan menerapkan kebijakan pelayanan yang bertujuan untuk mempertahankan dan meningkatkan loyalitas nasabah. Tingkat loyalitas nasabah dapat diketahui melalui dua variabel, yaitu kepuasan nasabah dan kepercayaan nasabah.

Mautinho dan Smith (2000) berpendapat bahwa terdapat tiga indikator dalam variabel kepuasan nasabah, meliputi : kepuasan karyawan, kepuasan fasilitas fisik, dan kemudahan. Doney dan Cannon (1997) mengemukakan bahwa indikator dalam variabel kepercayan nasabah meliputi : kehandalan, kejujuran, kepedulian, dan kredibilitas. Zeithaml et al (1996) mengemukanan bahwa indikator dalam variabel loyalitas nasabah meliputi : transaksi berulang, merekomendasikan kepada orang lain, menggunakan jasa lain yang ditawarkan, dan tidak terpengaruh tawaran dari pesaing.

Melalui metode analisis deskriptif akan diketahui kondisi atas karakteristik nasabah yang berasal dari berbagai karakter, tingkatan usia dan tingkat pendapatan yang beragam. Sedangkan menggunakan analisis regresi berganda, akan diketahui seberapa besar pengaruh tingkat kepuasan nasabah dan kepercayaan nasabah terhadap tingkat loyalitas nasabah. Diharapkan setelah mengetahui kondisi karakteristik nasabah serta pengaruh tingkat kepuasan dan kepercayaan nasabah terhadap tingkat loyalitas nasabah, akan diketahui beberapa rekomendasi yang dapat diberikan dan digunakan oleh Bank BTN Kantor Cabang (KC) Jakarta Kebon Jeruk dalam menerapkan kebijakan pelayanan yang bertujuan untuk meningkatkan loyalitas nasabah.

24

Gambar 3. Kerangka pemikiran pengaruh kepuasan dan kepercayaan pelayanan terhadap loyalitas nasabah Bank BTN KC. Jakarta Kebon Jeruk

3.2. Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah pada Bank BTN Kantor Cabang (KC) Kebon Jeruk. Penentuan lokasi dilakukan secara sengaja (purposive), dengan pertimbangan Bank BTN (Persero) sebagai salah satu bank BUMN yang produk jasanya sangat bersinggungan dengan dengan pelayanan, keprcayaan, dan loyalitas pihak lain (nasabah). Penelitian ini dilaksanakan pada Mei 2014 sampai dengan Juni 2014.

3.3. Jenis dan Sumber Data

Jenis data yang digunakan untuk menunjang penelitian ini ada dua macam, yaitu data primer dan data sekunder

1. Data primer adalah data penelitian yang diperoleh secara langsung dari sumber asli, data ini diperoleh dengan cara melakukan wawancara atau penyebaran kuesioner kepada nasabah Bank BTN Kantor Cabang (KC) Jakarta Kebon Jeruk.

Bank BTN KC. Jakarta Kebon Jeruk

Kebijakan Layanan Bank BTN

Karakteristik Nasabah Kepuasan Nasabah Kepercayaan Layanan Loyalitas

1. Usia & Jenis Kelamin 1. Kepuasan terhadap Karyawan 1. Kehandalan 1. Transaksi Berulang

2. Tingkat Pendapatan 2. Kepuasan Fasilitas Fisik 2. Kejujuran 2. Merekomendasikan kepada Orang Lain

3. Kemudahan 3. Kepedulian 3. Menggunakan Jasa Lain yang Ditawarkan

4. Kredibilitas 4. Tidak Terpengaruh Tawaran dari Pesaing

Analisis Deskriptif

Kondisi Karakteristik

Nasabah Analisis Regresi Berganda

Pengaruh Kepuasan Nasabah + Kepercayaan Pelayanan terhadap Loyalitas

2. Data sekunder adalah data yang diperoleh secara tidak langsung atau melalui pihak lain, atau laporan historis yang telah disusun dalam arsip yang dipublikasikan atau tidak. Data sekunder yang digunakan dalam penelitian ini berasal dari : majalah, internet, dan surat kabar.

3.4. Metode Penentuan dan Pengambilan Sampel

Menurut Ferdinand (2006), populasi adalah gabungan dari seluruh elemen yang berbentuk peristiwa, hal atau orang yang memiliki karakteristik yang serupa yang menjadi pusat perhatian penelitian karena itu dipandang sebagai sebuah semesta penelitian. Populasi dalam penelitian ini adalah seluruh nasabah Bank BTN Kantor Cabang (KC) Jakarta Kebon Jeruk.

Menurut Ferdinand (2006), sampel adalah subset dari polulasi, terdiri dari beberapa anggota populasi. Subset ini diambil karena dalam banyak kasus tidak mungkin meneliti seluruh anggota populasi, oleh karena itu kita membentuk sebuah perwakilan populasi yang disebut sampel. Sampel dari penelitian ini adalah nasabah Bank BTN KC. Kebon Jeruk yang dipilih penulis untuk menjadi responden. Teknik pengambilan sampling yang digunakan adalah jenis convenience atau sampel yang dipilih dengan pertimbangan kemudahan. Nasabah diambil sebagai sampel karena secara kebetulan nasabah tersebut ada di lokasi (bank).

Penentuan jumlah sampel menggunakan persamaan yang dirumuskan oleh Slovin sebagai berikut :

n = Number of samples (jumlah sampel)

N = Total population (jumlah seluruh anggota populasi)

E = Error tolerance (toleransi terjadinya galat, taraf signifikansi, ditetapkan sebesar 10%)

N

1+N(e2)

26

Dengan jumlah populasi nasabah Bank BTN KC. Jakarta Kebon Jeruk per 31 Desember sebanyak 1.026.758 nasabah, maka jumlah sampel yang diambil sebanyak 100 nasabah.

3.5. Metode Pengumpulan Data

Teknik pengumpulan data dilakukan dengan cara :

1. Kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab. Pertanyaan dalam kuesioner dapat dibedakan menjadi dua macam. Yaitu pertanyaan tertutup dan pertanyaan terbuka.

2. Wawancara langsung dengan responden yang merupakan nasabah Bank BTN KC. Jakarta Kebon Jeruk secara sistematis sesuai dengan tujuan penelitian. 3. Studi pustaka dilakukan dengan cara mempelajari dan mengambil data dari

literatur terkait dan sumber-sumber lainnya yang dianggap dapat memberikan informasi mengenai penelitian ini.

3.6. Metode Pengolahan dan Analisis Data

3.6.1 Uji Validitas

Menurut Ferdinand (2006), valid berarti instrumen yang digunakan dapat mengukur apa yang hendak diukur. Validasi yang digunakan dalam penelitian ini menggambarkan kesesuaian sebuah pengukur data dengan apa yang akan diukur. Menurut Ghozali (2006), dalam melakukan pengujian validasi dapat digunakan alat ukur berupa program computer yaitu SPSS for windows 16, dan jika suatu alat ukur mempunyai korelasi yang signifikan antara skor item terhadap skor totalnya maka dikatakan alat skor tersebut adalah valid.

3.6.2 Uji Reliabilitas

disebut Interbal Consistency. Karena dalam penelitian ini jawaban dari instrument bersifat berjenjang atau tidak bersifat dikotomi (mempunyai dua alternatif jawaban) maka digunakan teknik pengujian dengan metode Alpha Crobach.

Dalam melakukan perhitung Alpha, digunakan alat bantu program komputer yaitu SPSS for windows 16. Sedangkan dalam pengambilan keputusan reliabilitas, suatu instrumen dikatakan reliabel jika nilai alpha lebih besar dari 0,6 (Ghozali, 2006).

3.6.3 Analisis Regreasi Linear Berganda

Analisis regreasi linear berganda digunakan untuk memenuhi seberapa besar kepuasan nasabah (X1) dan kepercayaan pelayanan nasabah (X2) terhadap

loyalitas nasabah tabungan Bank BTN KC. Kebon Jeruk (Y). Persamaan regresi linear berganda dicari dengan rumus :

Dimana :

Y = Loyalitas Nasabah Tabungan Bank BTN KC. Kebon Jeruk a = Nilai Konstanta

b = Koefisien Regreasi X1

c = Koefisien Regreasi X2

X1,2 = Variabel Bebas yaitu Kepuasan dan Kepercayaan Pelayanan Nasabah

a. Uji Signifikansi Simultan (Uji F)

Menurut Ghozali (2006), uji F digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat, yaitu apakah variabel X1 dan X2

(kepuasan dan kepercayaan pelayanan nasabah) benar-benar berpengaruh secara bersama-sama terhadap variabel Y (loyalitas nasabah).

Kriteria untuk menguji hipotesis adalah :

1) Membuat hipotesis untuk kasus pengujian F-test di atas, yaitu : Ho : bi ≤ 0, artinya tidak ada pengaruh X1, X2, terhadap Y.

Ho : bi > 0, artinya ada pengaruh X1, X2, terhadap Y.

2) Menentukan F tabel dan F hitung.

28

3) Dengan tingkat kepercayaan sebesar 95% atau taraf signifikansi sebesar 5% maka :

Jika F hitung > F tabel, maka Ho ditolak, berarti masing-masing variabel

bebas secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel terikat.

Jika F hitung < F tabel, maka Ho diterima, berarti masing-masing variabel

bebas secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap variabel terikat.

b. Uji Parsial (Uji t)

Menurut Ghozali (2006), uji t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel independen.

Langkah-langkah uji Hipotesis untuk Koefisien Regreasi adalah : 1) Perumusan Hipotesis Nihil (H0) dan hipotesis alternatif (H1)

H0 : β1≤ 0

Tidak ada pengaruh yang signifikan dari masing-masing variabel bebas (X1,

X2) terhadap variabel terikat (Y).

H0 : β0 > 0

Ada pengaruh yang signifikan dari masing-masing variabel bebas (X1, X2)

terhadap variabel terikat (Y).

2) Penentuan harga t tabel berdasarkan taraf signifikansi dan taraf derajat kebebasan

Taraf signifikansi = 5% (0,05) Derajat kebebasan = (n-k) Kriteria pengujian

thitung > ttabel, H0 ditolak

Artinya ada pengaruh yang signifikan antara variabel bebas (X1, X2)

Artinya tidak ada pengaruh yang signifikan antara variabel bebas (X1, X2)

terhadap variabel terikat (Y).

c. Uji Asumsi Klasik

1. Uji Multikolinearitas

Menurut Ghozali (2006), uji multikolinearitas bertujuan untuk menguji dalam model regresi ditemukan adanya korelasi antar variabel-variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel bebas saling berkorelasi, maka variabel ini tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol.

Dalam penelitian ini teknik untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah melihat dari nilai Variance Inflantion Factor (VIF), dan nilai tolerance. Apabila nilai tolerance medekati 1, serta nilai VIF di sekitar angka 1 dan tidak lebih dari 10, maka dapat disimpulkan tidak terjadi multikolinearitas antara variabel bebas dalam model regresi.

2. Uji Heteroskedastisitas

Menurut Ghozali (2006), uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari satu pengamatan ke pengamatan yang lain. Cara mendeteksinya adalah dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED, dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

Sedang dasar pengambilan keputusan untuk uji heterokedastisitas menurut Ghozali (2006) adalah :

1) Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu teratur (bergelombang, melebur kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas,

30

3. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat, variabel bebas atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau penyebaran data statistik pada sumbu diagonal dari grafik distribusi normal (Ghozali, 2006).

Pengujian normalitas dalam penelitian ini digunakan dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari data normal. Menurut Ghozali (2006), dasar pengambilan keputusan untuk uji normalitas data adalah :

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan distribusi normal, maka model regresi memenuhi asumsi normalitas.

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat PT. Bank Tabungan Negara (Persero), Tbk Kantor Cabang Jakarta Kebon Jeruk

Bank Tabungan Negara didirikan pada tanggal 9 Februari 1950 sebagai Bank Tabungan Pos (BTP) berdasarkan Undang-Undang Darurat No. 50 tahun 1950 dan kemudian pada tahun 1963 berubah menjadi Bank Tabungan Negara (BTN). Berdasarkan Undang-Undang No. 20 tahun 1968 tugas pokok Bank Tabungan Negara disempurnakan sebagai lembaga untuk perbaikan ekonomi rakyat dan pembangunan ekonomi nasional dengan jalan menghimpun dana dari masyarakat terutama dalam bentuk tabungan. Seiring dengan dimulainya rencana pembangunan perumahan, pada tahun 1974 pemerintah menunjuk Bank Tabungan Negara sebagai Lembaga Pembiayaan Kredit Perumahan untuk masyarakat berpenghasilan menengah ke bawah dan kemudian dilanjutkan pada tahun 1989 sesuai surat Bank Indonesia No. 22/9/Dir/UPG tanggal 29 April 1989 Bank Tabungan Negara berubah menjadi Bank Umum.

32

melepaskan 2.360.057.000 lembar saham setara 27,08% dari total saham Bank BTN dan tercatat sebagai emisi IPO terbesar di tahun 2009 dengan nilai dana sebesar Rp. 1,88 triliun.

Bank BTN memiliki jaringan layanan kantor di seluruh wilayah Indonesia yang terdiri dari 64 Kantor Cabang dan salah satunya adalah Bank BTN Kantor Cabang (KC) Jakarta Kebon Jeruk. Bank BTN KC. Jakarta Kebon Jeruk didirikan pada tanggal 15 Desember 2008 setelah dilakukan pemisahan asset dari Bank BTN KC. Jakarta Harmoni. Pemisahan asset ini dilakukan karena Bank BTN KC. Kebon Jeruk ini yang semula statusnya hanya sebagai Kantor Cabang Pembantu (KCP) di wilayah Jakarta Barat sudah mencapai target sasaran kinerja yang telah ditentukan dalam RKAP 2008 dalam pencapaian dana pihak ketiga dan pencapaian kredit. Sehingga hal tersebut menjadikan Bank BTN KC. Jakarta Kebon Jeruk diberikan kesempatan oleh pihak manajemen untuk naik kelas ke level Kantor Cabang Kelas III di wilayah Jakarta Barat. Dengan telah dilakukannya spin off, diharapkan ke depannya Bank BTN KC. Jakarta Kebon Jeruk mampu menguasai pangsa pasar lebih luas lagi di sekitar wilayah Jakarta Barat dan bersaing dengan Bank pesaing lainnya.

4.1.2 Lokasi Bank BTN KC. Jakarta Kebon Jeruk

PT. Bank Tabungan Negara (Persero), Tbk Kantor Cabang Jakarta Kebon Jeruk terletak di Jalan Anggrek No.1 Kelurahan Kelapa Dua, Kecamatan Kebon Jeruk, Jakarta Barat, Kode Pos : 11550, Telepon : (021) 53666345, Faksimili : (021) 53666344, Email : kc.kebonjeruk@btn.co.id.

terdapat meja kerja Deputy Branch Manager Commercial yang membawahi Commercial Funding & Service Unit, Housing & Commercial Lending Unit yang terdiri dari Relation Manager, Commercial Analyst. Selain itu terdapat Deputy Branch Manager Supporting yang membawahi General Branch Affairs & Administration Unit, Accounting Control Unit, Transaction & Procesing Unit, Loan Administration & Document Unit, Coll yang terdiri dari Human Capital Division & Logistic Support, Accounting & Reporting, Internal Control, Clearing, Transaction & IT Support, Loan Administration & Loan Document, Coll, Restruct Analyst, Legal. Lantai keempat terdapat 1 (satu) meeting room dan beberapa ruangan yang dipergunakan sebagai ruang penyimpanan arsip dan dokumen serta formulir-formulir yang terkait dengan transaksi operasional Bank.

Gambar 4. Peta lokasi Bank BTN Jakarta Kebon Jeruk

Sumber : www.maps.google.co.id, tahun 2014

4.1.3 Wilayah Kerja dan Potensi Pasar

34

Kantor Kas (KK) menyebarluaskan setiap kantor layanan di seluruh titik wilayah Jakarta Barat. Dengan adanya penambahan distribusi channel yang tersebar di wilayah Jakarta Barat, diharapkan agar setiap outlet dapat melakuan pemasaran yang maksimal guna meraup segmen pasar yang lebih besar. Adapun wilayah kerja Bank BTN KC. Jakarta Kebon Jeruk adalah sebagai berikut:

Tabel 1. Wilayah Kerja Bank BTN KC. Jakarta Kebon Jeruk

Wilayah Jakarta Barat sangat berpotensi untuk dilakukan pemasaran produk-produk yang ada di Bank BTN KC. Jakarta Kebon Jeruk khususnya dalam peghimpunan dana pihak ketiga melalui Tabungan BTN Batara. Pangsa pasar yang sangat berpotensi ini dapat dilihat dari hasil sensus wilayah Jakarta Barat pada tahun 2010 yang terdiri dari 8 kecamatan, luas wilayah yang cukup luas dengan total keseluruhan 129,54 Km², dan jumlah penduduk yang mencapai 2.281.945 dengan tingkat kepadatan 17.615,76.

4.2. Gambaran Umum Responden

Dalam penelitian ini pihak yang menjadi responden adalah nasabah Bank BTN KC. Kebon Jeruk. Teknik pengambilan sampling yang digunakan adalah jenis convenience atau sampel yang dipilih dengan pertimbangan kemudahan. Nasabah diambil sebagai sampel karena secara kebetulan nasabah tersebut ada di lokasi (bank).

No Wilayah Kerja No Wilayah Kerja

1KCP Palmerah 15KK. Raden Saleh

2KCP Tanjung Duren 16KK. Season City

3KCP Kembangan 17KK. Taman Ratu

4KCP Taman palem 18KK. Intercon

5KCP Kemanggisan 19KK. Sangrila

6KCP Daan Mogot 20KK. Tubagus Angke

7KK. Meruya 21KK. Peta Barat

8KK. Joglo 22KK. Slipi Jaya

9KK. Semanan 23KK. Business Park

10KK. Kedoya 24KK. Puri CBD

11KK. Cengkareng Timur 25KK. Mutiara Taman Palem

12KK. Rawa Belong 26KK. Duri Kosambi

13KK. Cipulir 27KK. ITC Permata Hijau

4.2.1 Responden Berdasarkan Jenis Kelamin

Jumlah responden dalam penelitian ini adalah 100 orang. Berikut merupakan data responden berdasarkan jenis kelamin :

Gambar 5. Responden berdasarkan jenis kelamin

Berdasarkan data di atas, menunjukkan bahwa responden berjenis kelamin pria sebanyak 49 orang (49% dari total responden), sedangkan responden berjenis kelamin wanita sebanyak 51 orang (51% dari total responden). Dengan demikian dapat disimpulkan bahwa jumlah responden wanita lebih banyak daripada jumlah responden pria.

4.2.2 Responden Berdasarkan Usia

Berikut klasifikasi responden berdasarkan usia :

Gambar 6. Responden berdasarkan usia

Berdasarkan data di atas, menunjukkan bahwa responden yang berusia ≥ 25 tahun sebanyak 8 orang (8% dari total responden). Responden yang berusia 26

36

4.2.3 Responden Berdasarkan Pendidikan

Berikut klasifikasi responden berdasarkan latar belakang pendidikan terakhir :

Gambar 7. Responden berdasarkan pendidikan

Berdasarkan data di atas, menunjukkan bahwa responden yang memiliki latar belakang pendidikan tamat SD sebanyak 1 orang (1% dari total responden). Responden yang tamat SLTP sebanyak 2 orang (2% dari total responden). Responden yang tamat SLTA sebanyak 40 orang (40% dari total responden). Responden yang tamat Diploma sebanyak 13 orang (13% dari total responden). Responden yang tamat pendidikan Sarjana sebanyak 41 orang (41% dari total responden). Responden yang tamat pendidikan Pasca Sarjana sebanyak 3 orang (3% dari total responden).

4.2.4 Responden Berdasarkan Jumlah Pendapatan

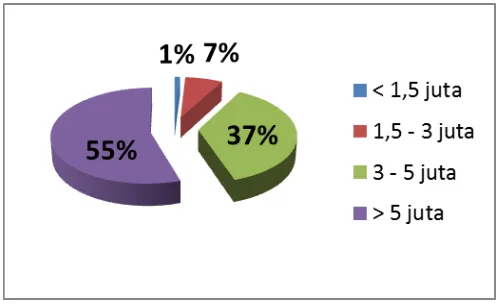

Berikut klasifikasi responden berdasarkan jumlah pendapatan dalam sebulan :

Berdasarkan data di atas, menunjukkan bahwa responden yang memiliki pendapatan dalam sebulan <1,5 juta sebanyak 1 orang (1% dari total responden). Responden yang berpendapatan 1,5 – 3 juta sebnyak 7 orang (7% dari total responden). Responden yang berpendapatan 3 – 5 juta sebanyak 37 orang (37% dari total responden). Responden yang berpendapatan >5 juta sebanyak 55 orang (55% dari total responden).

4.2.5 Responden Berdasarkan Produk yang Diambil

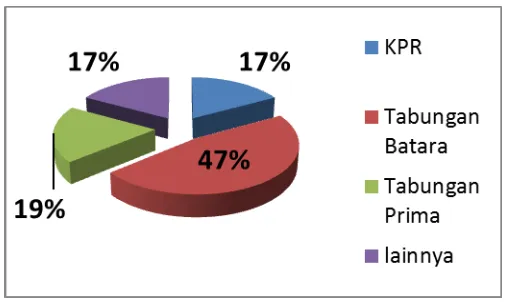

Berikut klasifikasi responden berdasarkan produk yang diambil :

Gambar 9. Responden berdasarkan produk yang diambil

Berdasarkan data di atas, menunjukkan bahwa responden yang memiliki mengambil produk KPR sebanyak 17 orang (17% dari total responden). Responden yang mengambil produk Tabungan Batara sebanyak 47 orang (47% dari total responden). Responden yang mengambil produk Tabungan Prima sebanyak 19 orang (19% dari total responden). Dan responden sebanyak 17 orang (17% dari total responden) mengambil produk lainnya.

4.3. Analisis Data

4.3.1 Uji Validitas

Uji signifikansi dilakukan dengan membandingkan r hitung dengan r tabel atau membandingkan nilai p atau sig dengan level of significan (biasanya 0.05). Jika r hitung lebih besar dari r tabel atau nilai p atau nilai sig < 0.05, maka pernyataan tersebut valid. Hasil pengujian diperoleh sebagai berikut :

38

dan nilai signifikansinya < 0.05, hai ini berarti bahwa indikator-indikator kuesioner variabel kepuasan nasabah (X1) dinyatakan valid untuk digunakan

sebagai alat ukur variabel.

Berdasarkan hasil uji validasi (Lampiran 2) semua indikator mempunyai r hitung 0.506 sampai dengan 0.767, nilai tersebut lebih besar dari r tabel (0.361) dan nilai signifikansinya < 0.05, hai ini berarti bahwa indikator-indikator kuesioner variabel kepercayaan nasabah (X2) dinyatakan valid untuk digunakan

sebagai alat ukur variabel.

Berdasarkan hasil uji validasi (Lampiran 3) semua indikator mempunyai r hitung 0.635 sampai dengan 0.844, nilai tersebut lebih besar dari r tabel (0.361) dan nilai signifikansinya < 0.05, hai ini berarti bahwa indikator-indikator kuesioner variabel loyalitas nasabah (X3) dinyatakan valid untuk digunakan

sebagai alat ukur variabel.

4.3.2 Uji Reliabilitas

Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan atau menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama.

Berdasarkan hasil uji reliabilitas kepuasan nasabah (Lampiran 4) menunjukkan bahwa instrument untuk kepuasan nasabah (X1) memiliki angka

reliabilitas yang sangat tinggi (Cronbach’s Alpha = 0.845), karena menurut Hinkle

(2004) ataupun indeks yang biasa digunakan dalam penelitian social, apabila

angka Cronbach’s Alpha (α) di atas 0.60 menunjukkan bahwa konstruk atau

variabel adalah reliabel. Hal ini berarti bahwa variabel kepuasan nasabah pada Bank BTN KC. Jakarta Kebon Jeruk dapat dipercaya atau dapat diandalkan atau menunjukkan konsistensi di dalam mengukur gejala yang sama. Apabila dilakukan tes ulang akan memberikan hasil yang sama, atau untuk pengukuran yang lebih subyektif maka dua orang penilai akan memberikan nilai yang mirip.

Berdasarkan hasil uji reliabilitas kepercayaan nasabah (Lampiran 5) menunjukkan bahwa instrument untuk kepercayaan nasabah (X2) memiliki angka

reliabilitas yang sangat tinggi (Cronbach’s Alpha = 0.794), karena apabila angka

adalah reliabel, yang berarti bahwa variabel kepercayaan nasabah pada Bank BTN KC. Jakarta Kebon Jeruk dapat dipercaya atau dapat diandalkan atau menunjukkan konsistensi di dalam mengukur gejala yang sama. Apabila dilakukan tes ulang akan memberikan hasil yang sama.

Berdasarkan hasil uji reliabilitas loyalitas nasabah (Lampiran 6) menunjukkan bahwa instrument untuk loyalitas nasabah (X3) memiliki angka

reliabilitas yang sangat tinggi (Cronbach’s Alpha = 0.845), dan apabila angka Cronbach’s Alpha (α) di atas 0.60 menunjukkan bahwa konstruk atau variabel

adalah reliabel. Hal tersebut berarti bahwa variabel loyalitas nasabah pada Bank BTN KC. Jakarta Kebon Jeruk dapat dipercaya atau dapat diandalkan atau menunjukkan konsistensi di dalam mengukur gejala yang sama.

4.3.3 Analisis Regreasi Linear Berganda

Analisis regreasi linear berganda digunakan untuk memenuhi seberapa besar kepuasan nasabah (X1) dan kepercayaan nasabah (X2) terhadap loyalitas

nasabah tabungan Bank BTN KC. Kebon Jeruk (Y).

Berdasarkan hasil pengukuran regresi (Lampiran 7) persamaan regresi yang terbentuk adalah :

Y = 0,202X1 + 0,484X2

Dari persamaan regresi di atas dapat diartikan bahwa :

1) Variabel kepuasan nasabah (X1) mempunyai pengaruh yang positif terhadap

loyalitas nasabah (Y) sebesar 0,202. Variabel kepuasan nasabah (0,202) mempunyai pengaruh lebih kecil terhadap loyalitas nasabah jika dibandingkan dengan variabel kepercayaan nasabah.

2) Variabel kepercayaan nasabah (X2) mempunyai pengaruh yang positif

terhadap loyalitas nasabah (Y) sebesar 0,484. Variabel kepercayaan nasabah (0,484) mempunyai pengaruh lebih besar terhadap loyalitas nasabah jika dibandingkan dengan variabel kepuasan nasabah

a. Koefisien Determinasi (R2)