(Studi kasus di Kelurahan Rungkut Menanggal – Surabaya Timur)

SKRIPSI

Oleh :

Siti Nurhayati Triutami 0913010126/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Disusun Oleh : Siti Nurhayati Triutami

0913010126/FE/AK

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Saiful Anwar, Msi Drs. Ec. Saiful Anwar, Msi NIP. 19580325 198803 1001 NIP. 19580325 198803 1001

Sekretaris

Dra. Ec. Anik Yuliati, M.aks NIP. 19610831 199203 2001

Anggota

Drs. Ec. R. Sjarief Hidajat, M.Si NIP. 19600614 198803 1001

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

memberikan rahmat, kesehatan serta karunia-Nya. Tidak lupa penulis hanturkan

Sholawat serta salam kepada junjungan kita Nabi Besar Muhammad SAW,

beserta keluarganya, para sahabat-sahabatnya, dan insya Allah kita semua sebagai

pengikutnya hingga akhir zaman. Berkat hidayah dan karunia-Nya penulis dapat

menyelesaikan skripsi ini dengan judul “PEMAHAMAN WAJIB PAJAK ATAS

PBB, KESADARAN WAJIB PAJAK DAN SOSIALISASI PERPAJAKAN

TERHADAP KEBERHASILAN PENERIMAAN PAJAK BUMI DAN

BANGUNAN (STUDI KASUS DI KELURAHAN RUNGKUT

MENANGGAL-SURABAYA TIMUR).

Penulisan skripsi ini merupakan syarat untuk memperoleh gelar Sarjana

program studi Akuntansi, Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

Penulis menyadari bahwa penulisan skripsi ini tidak akan bisa terselesaikan

dengan baik tanpa adanua bantuan dari beberapa pihak. Pada kesempatan ini

dengan segala kerendahan hati ijinkan penulis untuk menyampaikan ucapan

terima kasih kepada seluruh pihak yang telah membantu dalam penyusunan

Pembangunan Nasional “Veteran” Jawa Timur

2. Bapak Drs. DHANI ICHSANUDDIN NUR , DR.SE,MM selaku Dekan

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

3. Bapak Drs. Rahman Amrullah Suwaidi, Msi, selaku Wakil Dekan 1

Fakutas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

4. Bapak Dr. Hero Priono, M.Si, AK selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Saiful Anwar, MSi , selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk mengarahkan serta memberikan bimbingan

kepada penulis dalam menyelesaikan skripsi ini.

6. Ibu ANIK YULIATI, DRA.EC.,M.AKS selaku Dosen Wali penulis,

terima kasih telah banyak membantu penulis selama penulis menjalani

proses perkuliahan di Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

7. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama

yang tiada hentinya. Sehingga memberikan keyakinan serta kepercayaan

diri dalam menjalani kehidupan sehari – hari dalam perkuliahan serta

peyusunan skripsi ini.

9. Seluruh staf DPPK kota Surabaya dan seluruh staf Kelurahan Rungkut

Menanggal.

10.Penulis juga mengucapkan terima kasih kepada pihak-pihak yang tidak

dapat disebutkan satu persatu yang turut membantu dalam kuliah dan

penyusunan skripsi ini.

Penulis menyadari bahwa isi dari skripsi ini masih jauh dari kesempurnaan.

Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna

meningkatkan mutu dari penulisan skripsi ini.

Semoga Allah SWT melimpahkan rahmat-Nya serta memberikan balasan atas

segala bantuan yang telah diberikan. Penulis berharap semoga dapat bermanfaat

bagi semua pihak yang membutuhkan, Aamiin.

Surabaya, April 2013

DAFTAR ISI………..iv

DAFTAR TABEL……….ix

ABSTRAKSI………..xi

BAB I PENDAHULUAN 1.1 Latar Belakang...1

1.2 Perumusan Masalah...5

1.3 Tujuan Penelitian...6

1.4 Manfaat Penelitian...7

BAB II TINJAUAN PUSTAKA 2.1 Hasil – Hasil Penelitian Terdahulu...8

2.2 Landasan Teori...14

2.2.1. Keuangan Daerah...14

2.2.2. Pajak………...15

2.2.2.1Fungsi Pajak...16

2.2.2.2Pengelompokan Pajak………...17

2.2.2.3Tata Cara Pemungutan Pajak………...18

2.2.2.4Tarif Pajak……...19

2.2.3. Pajak Bumi dan Bangunan...22

2.2.3.4Maksud dan tujuan...24

2.2.3.5Sifat Pajak Bumi dan Bangunan...25

2.2.3.6Subjek Pajak Bumi dan Bangunan...26

2.2.3.7Ketentuan Umum...27

2.2.3.8Tarif Pajak...28

2.2.3.9Dasar Pengenaan dan Cara Menghitung Pajak……….29

2.2.3.10 Tahun Pajak, Saat dan Tempat yang Menentukan Pajak Terutang...29

2.3 Kerangka Pikir……...30

2.3.1 Pengaruh Pemahaman Wajib Pajak atas PBB terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan...30

2.3.2 Pengaruh Kesadaran Wajib Pajak atas PBB terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan...31

3.1 Definisi Operasional Variabel dan Pengukuran Variabel……35

3.1.1 Definisi Operasional…...35

3.1.1.1 Variabel Bebas………35

3.1.1.2 Variabel Terikat………..36

3.1.2 Pengukuran Variabel...36

3.2 Teknik Penentuan Sampel...39

3.2.1 Populasi...39

3.2.2 Sampel...40

3.3 Teknik Pengumpulan Data...40

3.4 Teknik Analisis dan Uji Hipotesis...41

3.4.1 Uji Kualitas Data...41

3.4.2 Uji Asumsi Klasik………..44

3.4.3 Analisis Regresi Berganda……….45

3.4.4 Uji Hipotesis………..46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian………49

4.2 Deskripsi Hasil Penelitian………..50

4.2.1 Karakteristik Responden………...50

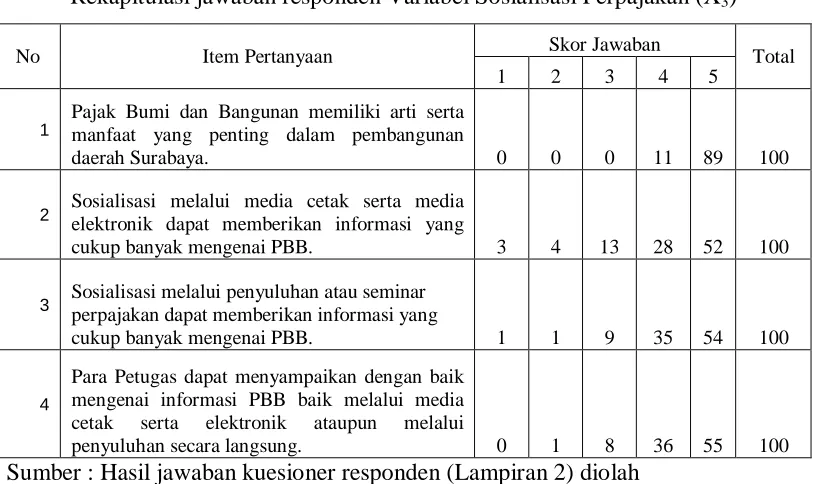

4.2.2.3 Deskripsi Variabel Sosialisasi Perpajakan(X3)…….55

4.2.2.4 Deskripsi Variabel Keberhasilan Penerimaan Pajak Bumi dan Bangunan (Y)………...56

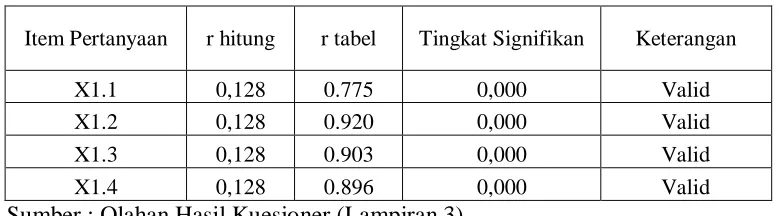

4.3 Hasil Uji Kualitas Data………..57

4.3.1 Hasil Uji Validitas……….57

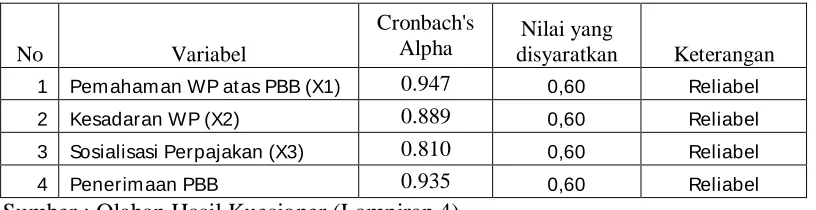

4.3.2 Hasil Uji Reliabilitas……….60

4.4 Hasil Uji Asumsi Klasik……….61

4.4.1 Hasil Uji Normalitas………..61

4.4.2 Hasil Uji Multikolinieritas………62

4.4.3 Hasil Uji Heteroskedastisitas………63

4.5 Hasil Pengujian Regresi Linier Berganda………..65

4.6 Hasil Pengujian Hipotesis………..68

4.6.1 Pengaruh Simultan………68

4.6.2 Pengaruh Parsial………69

4.7 Pembahasan………72

4.7.1 Pengaruh Simultan Variabel Pemahaman WP atas PBB (X1),

Kesadaran WP (X2), dan Sosialisasi Perpajakan terhadap

4.7.3 Pengaruh Parsial Variabel Kesadaran WP (X2) terhadap

Keberhasilan Penerimaan Pajak Bumi dan Bangunan (Y)..74

4.7.4 Pengaruh Parsial Variabel Sosialisasi Perpajakan (X3)

terhadap Keberhasilan Penerimaan Pajak Bumi dan

Bangunan (Y)………...75

4.8 Perbedaan Peneliti Sekarang dengan Terdahulu………76

4.9 Keterbatasan Penelitian………..79

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan……….80

5.2 Saran………...81

Tabel 4-1 Karakteristik Responden berdasarkan Jenis Pekerjaan…………..50

Tabel 4-2 Karakteristik Responden berdasarkan Usia………51

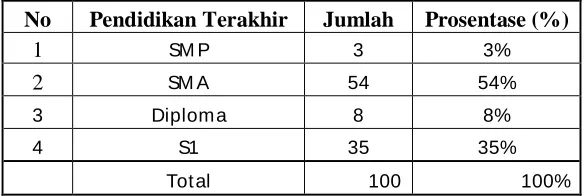

Tabel 4-3 Karakteristik Responden berdasarkan Pendidikan Terakhir……..51

Tabel 4-4 Karakteristik Responden Berdasarkan Jenis Kelamin…………...52

Tabel 4-5 Karakteristik Responden Berdasarkan Kepemilikan NPWP…….52

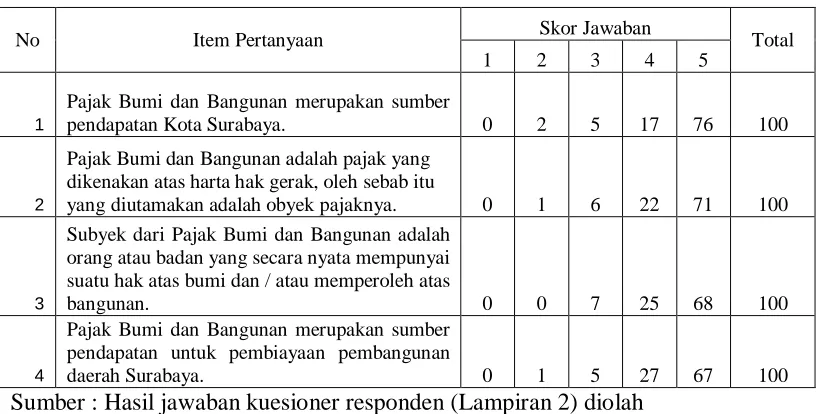

Tabel 4-6 Rekapitulasi jawaban responden Variabel Pemahaman Wajib Pajak

atas PBB (X1)……….53

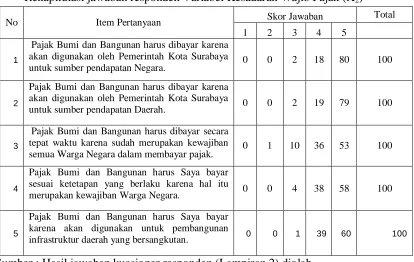

Tabel 4-7 Rekapitulasi jawaban responden Variabel Kesadaran Wajib Pajak

(X2)……….54

Tabel 4-8 Rekapitulasi jawaban responden Variabel Sosialisasi Perpajakan

(X3)……….55

Tabel 4-9 Rekapitulasi jawaban responden Variabel Penerimaan Pajak Bumi

dan Bangunan (Y)………..56

Tabel 4-10 Hasil Uji Validitas Variabel Pemahaman Wajib Pajak atas PBB

(X1)……….57

Tabel 4-11 Hasil Uji Validitas Variabel Kesadaran Wajib Pajak atas PBB

(X2)……….58

Tabel 4-12 Hasil Uji ValiditasVariabel Sosialisasi Perpajakan (X3)………...59 Tabel 4-13 Hasil Uji ValiditasVariabel Penerimaan Pajak Bumi dan Bangunan

Tabel 4-16 Hasil Uji Mulitikolinieritas………62

Tabel 4-17 Hasil Uji Heterokedastisitas………...64

Tabel 4-18 Besarnya Pengaruh variabel Pemahaman WP atas PBB (X1), Kesadaran WP (X2), dan Sosialisasi Perpajakan (X3) terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan(Y)………..65

Tabel 4-19 Hasil Pengujian Regresi Linier Berganda………..66

Tabel 4-20 Hasil Pengujian Hipotesis (Uji F)………..68

Tabel 4-21 Hasil Pengujian Hipotesis (uji t)………70

ABSTRAK

Pajak bumi dan bangunan merupakan hal terpenting dalam membantu perkembangan pembangunan infrastruktur daerah. Pihak DPPK telah berupaya semaksimal mungkin untuk meningkatkan penerimaan pajak bumi dan bangunan. Salah satunya dengan menggalakkan sosialisasi perpajakan di setiap wilayah. Dari sosialisasi tersebut maka diharapkan dapat membantu para wajib pajak dalam lebih memahami mengenai peraturan perpajakan serta meningkatkan rasa kesadaran akan pentingnya pajak. Tujuan penelitian ini adalah untuk mengetahui pengaruh pemahaman wajib pajak, kesadaran wajib pajak, dan sosialisasi perpajakan terhadapa keberhasilan penerimaan pajak bumi dan bangunan.

Variabel yang digunakan dalam penelitian ini adalah Pemahaman wajib pajak atas PBB (X1), Kesadaran wajib pajak (X2) dan Sosialisasi Perpajakan (X3) terhadap Keberhasilan penerimaan Pajak Bumi dan Bangunan (Y). Penelitian ini menggunakan pengukuran skala likert. Populasi penelitian ini adalah wajib pajak pada pajak bumi dan bangunan pada wilayah kelurahan rungkut menanggal Surabaya timur. Teknik pengambilan sampel dalam penelitian ini menggunakan cara non probability sampling dengan teknik Quota Sampling sebanyak 100 orang wajib pajak. Teknik analisis yang digunakan adalah analisis regresi linier berganda.

Hasil dari penelitian ini adalah Pemahaman WP atas PBB, Kesadaran WP dan Sosialisasi Perpajakan tidak berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kelurahan Rungkut Menanggal Surabaya Timur secara simultan. Hal tersebut dibuktikan dengan hasil pengujian hipotesis (Uji F), yaitu dengan besarnya nilai F hitung adalah 1,314 dengan taraf signifikan 0,274 atau di atas 0,05. Pemahaman wajib pajak atas PBB memiliki nilai t hitung 0,23 dengan tingkat signifikansi 0,818 , Kesadaran wajib pajak memilik nilai t hitung 0,265 dengan tingkat signifikansi 0,792 , Sosialisasi perpajakan memiliki nilai t hitung sebesar -1,881 dengan tingkat signifikansi 0,063. Ketiga variabel tersebut memiliki taraf signifikansi diatas 0,05, hal tersebut mengartikan bahwa tidak ada pengaruh secara parsial terhadap keberhasilan penerimaan pajak bumi dan bangunan.

1.1.Latar Belakang

Dalam pasal 33 ayat (3) Undang – Undang Dasar 1945 telah dijelaskan bahwa

bumi yang termasuk pula perairan kekayaan alam yang terkandung didalamnya

dikuasai oleh Negara. Bagi masyarakat yang telah mempergunakan hasil bumi serta

kekayaan alam yang terkandung didalamnya wajib menyerahkan sebagian dari hasil

yang telah diperoleh kepada Negara melalui pembayaran yaitu yang disebut pajak.

Negara Indonesia menempatkan perpajakan sebagai salah satu dari perwujudan

kewajiban kenegaraan dalam asas gotong royong secara nasional guna sebagai wujud

peran serta masyarakat dalam pembangunan.

Untuk membantu peningkatan dalam penerimaan daerah, beberapa kebijakan

yang akan ditempuh antara lain yaitu optimalisasi sumber pendapatan daerah serta

meningkatkan kesadaran masyarakat dalam membayar pajak. Motivasi, penyuluhan

serta pendidikan secara dini mengenai perpajakan telah diberikan kepada masyarakat

untuk mendukung tumbuhnya tingkat kesadaran masyarakat serta didampingi pula

oleh peningkatan pelayanan dan beberapa sanksi yang tegas.

Sumber pendapatan dari dalam negeri yang paling utama adalah berasal dari

daerah sendiri, suatu sumber yang cukup potensial dalam membiayai aktivitas

pembangunan adalah dari sektor pajak, utamanya penerimaan Pajak Bumi dan

Bangunan pun termasuk sumber pendapatan daerah di Kelurahan Rungkut

Menanggal, adanya peningkatan dalam hal pembangunan ekonomi maka diharapkan

realisasi penerimaan Pajak Bumi dan Bangunan pun akan meningkat pula dari tahun

ke tahun berikutnya. Sehingga kontribusi terhadap Penerimaan Asli Daerah pun akan

meningkat pula (Insukindro dkk, 1994:1).

Beberapa usaha telah dilakukan serta beberapa kebijakan telah dilalui agar hasil

dari penerimaan pajak bumi dan bangunan dapat terealisasi sesuai dengan target yang

telah ditetapkan maka perlu diketahui faktor – faktor apa saja yang mempengaruhi

dalam keberhasilan penerimaan tersebut. Pencapaian target ini diperlukan untuk

mendukung APBD yang tentunya akan mempengaruhi pendapatan asli daerah, karena

penerimaan pajak bumi dan bangunan memiliki potensi dalam menunjang

pembiayaan pembangunan daerah pada khususnya dan pembangunan nasional pada

umumnya (Kamaruddin dkk, 1989).

Berdasarkan data di DPPK Surabaya, tunggakan tagihan PBB dan BPHTB

sebesar Rp.511 miliar. Dana tersebut merupakan tinggalan pemerintah pusat selama

10 tahun terakhir. Perinciannya tahun 2000-2004 ada tunggakan sekitar Rp.108

miliar. Sedangkan untuk tahun 2005-2009 terdapat tunggakan lain sebesar Rp.402

miliar. Sementara itu, realisasi PBB kota Surabaya tahun 2012 pun tidak mampu

mencapai target. Dari target Rp.790 miliar baru tercapai sekitar 73% nya yaitu sekitar

Rp.577,9 miliar. Hal tersebut mengartikan bahwa PBB akan menjadi tunggakan

Terdapat 2.767 wajib pajak di wilayah Kelurahan Rungkut Menanggal

(Kecamatan Gunung Anyar-Surabaya Timur). Menurut data yang diperoleh yaitu

selama 6 tahun terakhir ini terhitung dari tahun 2006-2011, wilayah tersebut belum

dapat mencapai realisasi target penerimaan Pajak Bumi dan Bangunan yang

ditetapkan oleh pihak pemerintah. Dari 100% target yang ditetapkan rata-rata hanya

dapat terpenuhi 84,73% sedangkan yang tak tertagih sebesar 15,27%.

Pada tabel dibawah ini yaitu Tabel 1-1 , dapat dilihat bahwa peneriman Pajak

Bumi dan Bangunan di wilayah Kelurahan Rungkut Menanggal (Kecamatan Gunung

Anyar-Surabaya Timur) masih belum dapat memenuhi target yang telah ditetapkan.

Dalam beberapa periode, penerimaan pajak bumi dan bangunan hampir mencapai

target namun hal tersebut masih dirasa sangat kurang mengingat pembangunan

daerah yang membutuhkan dana relatif besar.

Tabel 1-1

Data Penerimaan Pajak Bumi dan Bangunan (2006-2011)

Kelurahan Rungkut Menanggal Surabaya

No Tahun Target Realisasi Persentase

Pencapaian

1 2006 1.170.665.252 957.980.710 81,83%

2 2007 1.197.324.897 1.013.999.500 84,68%

3 2008 1.357.886.300 1.117.679.146 82,31%

4 2009 1.388.112.980 1.239.008.986 89,25%

5 2010 1.467.349.000 1.348.609.732 91,90%

6 2011 1.578.990.771 1.238.320.899 78,42%

Pada data Tabel 1-1 diatas dapat terlihat jelas bahwa realisasi penerimaan

pajak bumi dan bangunan selalu dibawah target yang telah ditetapkan. Dari fakta

yang didapatkan maka dapat ditarik beberapa kesimpulan bahwa :

1) Rata-rata realisasi penerimaan pajak bumi dan bangunan yang tertagih baru

mencapai 84,73%, dan sebesar 15,27% masih belum dapat tertagih.

2) Adanya ketidak konstanan dalam jumlah realisasi penerimaan pajak bumi dan

bangunan dari tahun ke tahun.

3) Adanya peningkatan target dari tahun ke tahun, hal tersebut dikarenakan

adanya perkembangan jumlah pemukiman yang berpengaruh pada banyaknya

pendirian bangunan-bangunan baru.

Demi tercapainya target dalam penerimaan pajak bumi dan bangunan maka perlu

pula dilihat seberapa besar tingkat pemahaman masyarakat terhadap pajak tersebut.

Menurut Siti Kurnia (2010:141), pemahaman perpajakan mempengaruhi sikap

terhadap sistem perpajakan yang adil. Apabila seorang wajib pajak semakin paham

terhadap undang-undang perpajakan serta ketetapan, ketentuan dan peraturan yang

berlaku maka hal tersebut akan menimbulkan rasa sadar atas pentingnya dalam

membayar pajak.

Rasa sadar dalam kewajiban bernegara dapat pula menggugah rasa sadar wajib

pajak dalam hal perpajakan. Kesadaran bernegara merupakan sikap sadar mempunyai

Negara dan sikap sadar terhadap fungsi Negara. Sikap tersebut merupakan konstelasi

komponen kognitif, afektif dan konatif yang berinteraksi dalam memahami dan

merasa menjadi warga Negara, yaitu kerelaan dalam memberikan kontribusi dana

untuk melakasanakan fungsi pemerintahan cara membayar kewajibannya yang berupa

pajak (Suparmoko, 2003:218).

Dengan tumbuhnya rasa sadar tersebut mengartikan bahwa setiap wajib pajak

rela untuk memenuhi kewajibannya, termasuk rela memberikan kontribusi dana untuk

pelaksanaan fungsi pemerintah dengan cara membayar kewajiban pajaknya (M.Hariz

Setyawan, 2011). Selain dari tingkat pemahaman serta kesadaran yang melekat pada

wajib pajak, sumber informasi mengenai pajak bumi dan bangunan yang diberikan

pihak instansi pemerintahan juga sangat penting dalam meningkatkan penerimaan

tersebut.

Sumber informasi dapat diterapkan melalui sosialisasi perpajakan yang dilakukan

pihak pemerintah. Apabila pihak instansi kurang maksimal dalam memberikan

sosialisasi perpajakan kepada wajib pajak, maka hal tersebut juga akan menghambat

para wajib pajak untuk memahami serta mengenal bagaimana pajak bumi dan

banguna tersebut. Dengan adanya sosialisasi perpajakan, maka segala peraturan

undang-undang perpajakan yang telah diubah dapat diketahui oleh wajib pajak serta

hal tersebut dapat hal tersebut dapat meningkatkan kesadaran dan kepatuhan wajib

pajak (Esther Yohannah, 2012). Menurut Samudera (2004:6), dalam melakukan

sosialisai perlu adanya strategi dan metode yang tepat yang dapat diaplikasikan

dengan baik yaitu Publikasi, Kegiatan, Pemberitaan, Keterlibatan Komunitas,

Sebagaimana yang telah dijabarkan diatas, maka perlu diperhatikan bahwa

pemahaman wajib pajak, kesadaran wajib pajak serta sosialisasi perpajakan dapat

berpengaruh pada penerimaan pajak bumi dan bangunan. Dalam penelitian ini akan

dilihat seberapa besar pengaruh dari pemahaman wajib pajak, kesadaran wajib pajak

serta sosialisasi perpajakan dapat berpengaruh pada Keberhasilan Penerimaan Pajak

Bumi dan Bangunan.

Berdasarkan pada uraian diatas mengenai fenomena-fenomena yang ada, maka

penulis sangat tertarik untuk melakukan penelitian dengan judul “Pengaruh

Pemahaman Wajib Pajak atas PBB, Kesadaran Wajib Pajak dan Sosialisasi

Perpajakan terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan

(Studi kasus di Kelurahan Rungkut Menanggal – Surabaya Timur)”.

1.2.Perumusan Masalah

Berdasarkan Latar Belakang Masalah diatas, maka perumusan masalah dalam

penelitian ini adalah :

Apakah pemahaman wajib pajak atas PBB ,kesadaran wajib pajak dan sosialisasi

perpajakan berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan

Bangunan.

1.3.Tujuan Penelitian

Untuk membuktikan secara empiris pengaruh pemahaman wajib pajak atas PBB ,

kesadaran wajib pajak dan sosialisasi perpajakan terhadap Keberhasilan Penerimaan

1.4.Manfaat Penelitian

a. Bagi Peneliti

Penulis dapat menerapkan, mengembangkan, mempertimbangkan ilmu yang di

dapat dari bangku kuliah dengan keadaan yang sebenarnya yang terdapat di

masyarakat.

b. Bagi Pemerintahan Kota Surabaya

Penelitian ini merupakan gambaran mengenai faktor yang mempengaruhi

penerimaan PBB serta dampaknya terhadap penerimaan daerah di kota Surabaya,

sehingga diharapkan dapat menjadi suatu masukan pemerintahan kota Surabaya

dalam hal pengelolaan keuangan daerah dan mencari solusi untuk lebih

meningkatkan penerimaan pajak khususnya PBB.

c. Bagi Universitas

Penelitian ini dapat digunakan sebagai bahan referensi bagi penelitian lain

dengan materi yang berhubungan dengan permasalahan yang diteliti oleh

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Hasil dari penelitian terdahulu yang digunakan sebagai referensi dalam

penelitian ini adalah sebagai berikut :

1. Ratih Ayu Wulandari (2006)

a. Judul

“Pengaruh Tekanan Sosial, Persepsi Sanksi dan Pemahaman Wajib Pajak

akan Undang-undang Perpajakan terhadap Kepatuhan Wajib Pajak”.

b. Rumusan Masalah

1) Apakah tekanan sosial, persepsi tentang sanksi dan pemahaman WP

akan undang-undang perpajakan mempunyai pengaruh secara simultan

terhadap kepatuhan Wajib Pajak ?

2) Apakah tekanan sosial, persepsi tentang sanksi dan pemahaman WP

akan undang-undang perpajakan mempunyai pengaruh secara parsial

terhadap kepatuhan Wajib Pajak ?

c. Hipotesis

Diduga tekanan sosial, persepsi tentang sanksi dan pemahaman WP akan

d. Kesimpulan

Berdasarkan hipotesis bahwa diduga tekanan sosial, persepsi tentang

sanksi dan pemahaman WP akan undang-undang perpajakan mempunyai

pengaruh terhadap kepatuhan WP, teruji kebenarannya.

2. Solikhin (2007)

a. Judul

“Pengaruh Sosialisasi Perpajakan, Kesadaran dan Kepatuhan Wajib Pajak

terhadap Penerimaan Pajak Pratama Kebayoran Baru Satu”.

b. Rumusan Masalah

Apakah Sosialisasi Perpajakan, Kesadaran dan Kepatuhan Wajib Pajak

berpengaruh terhadap Penerimaan Pajak. Pratama Kebayoran Baru Satu.

c. Hipotesis

Diduga bahwa Sosialisasi Perpajakan, Kesadaran dan Kepatuhan Wajib

Pajak berpengaruh terhadap Penerimaan Pajak. Pratama Kebayoran Baru

Satu.

d. Kesimpulan

Terdapat pengaruh yang signifikan antara Sosialisasi Perpajakan,

Kesadaran dan Kepatuhan Wajib Pajak terhadap Penerimaan Pajak.

3. Dian Pranesti (2009)

a. Judul

“Pengaruh Pemahaman Wajib Pajak tentang PPh, Kepatuhan Wajib Pajak

dan Sistem Pemungutan PPh terhadap Penerimaan Pajak Penghasilan di

Kecamatan Kayen Kidul Kabupaten Kediri Jawa Timur”.

b. Rumusan Masalah

Apakah Pemahaman Wajib Pajak tentang PPh, Kepatuhan Wajib Pajak

dan Sistem Pemungutan PPh berpengaruh terhadap Penerimaan Pajak

Penghasilan di Kecamatan Kayen Kidul Kabupaten Kediri Jawa Timur.

c. Hipotesis

Terdapat pengaruh antara Pemahaman Wajib Pajak tentang PPh,

Kepatuhan Wajib Pajak dan Sistem Pemungutan PPh terhadap Penerimaan

Pajak Penghasilan di Kecamatan Kayen Kidul Kabupaten Kediri Jawa

Timur.

d. Kesimpulan

Tidak adanya pengaruh antara Pemahaman Wajib Pajak tentang PPh,

Kepatuhan Wajib Pajak dan Sistem Pemungutan PPh terhadap Penerimaan

Pajak Penghasilan di Kecamatan Kayen Kidul Kabupaten Kediri Jawa

4. Retti Nor Alfi Syahra (2008)

a. Judul

“Pengaruh Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak,

dan Kepatuhan Wajib Pajak Terhadap Keberhasilan Penerimaan Pajak

Bumi dan Bangunan”.

b. Rumusan Masalah

Apakah tingkat pemahaman wajib pajak, kesadaran perpajakan wajib

pajak, dan kepatuhan wajib pajak berpengaruh terhadap keberhasilan

penerimaan Pajak Bumi dan Bangunan di kabupaten Sumenep.

c. Hipotesis

Diduga tingkat pemahaman wajib pajak, kesadaran perpajakan wajib

pajak, dan kepatuhan wajib pajak berpengaruh terhadap keberhasilan

penerimaan Pajak Bumi dan Bangunan di kabupaten Sumenep.

d. Kesimpulan

1) Hipotesis penelitian yang menyatakan tingkat pemahaman wajib pajak,

kesadaran perpajakan wajib pajak, dan kepatuhan wajib pajak

berpengaruh terhadap keberhasilan penerimaan Pajak Bumi dan

Bangunan di kabupaten Sumenep dapat terbukti kebenarannya.

2) Variabel tingkat pemahaman wajib pajak, tingkat kesadaran perpajakn

wajib pajak yang dapat terbukti berpengaruhnya secara nyata,

sedangkan untuk kepatuhan wajib tidak berpengaruh nyata terhadap

5. M. Haris Setyawan (2011)

a. Judul

“Analisis Faktor-Faktor yang Mempengaruhi Keberhasilan terhadap

Penerimaan Pajak Bumi dan Bangunan (Studi di Kelurahan Pulorejo

Mojokerto)”.

b. Rumusan Masalah

Apakah Kesadaran Wajib Pajak, Pemahaman Wajib Pajak, dan Sistem

Pemungutan berpengaruh terhadap Penerimaan Pajak Bumi dan Bangunan

di Kelurahan Pulorejo-Mojokerto.

c. Hipotesis

Terdapat pengaruh yang signifikan antara Kesadaran Wajib Pajak,

Pemahaman Wajib Pajak, dan Sistem Pemungutan terhadap Penerimaan

Pajak Bumi dan Bangunan di Kelurahan Pulorejo-Mojokerto.

d. Kesimpulan

1) Kesadaran Wajib Pajak, Pemahaman Wajib Pajak, dan Sistem

Pemungutan mempunyai pengaruh terhadap Penerimaan Pajak Bumi

dan Bangunan di Kelurahan Pulorejo-Mojokerto.

2) Kesadaran Wajib Pajak, dan Sistem Pemungutan mempunyai pengaruh

yang dominan terhadap Penerimaan Pajak Bumi dan Bangunan di

Kelurahan Pulorejo-Mojokerto dibandingkan dengan variabel

6. Esther Yohannah (2012)

a. Judul

“Tinjauan atas Sosialisasi Peraturan Perpajakan dan Kinerja Account

Representative Dalam upaya peningkatan Kepatuhan Wajib Pajak (Studi

kasus KPP Pratama Jakarta Pademangan)”.

b. Rumusan Masalah

1) Bagaimanakah cara-cara pelaksanaan sosialisasi peraturan perpajakan

di KPP Pratama Jakarta Pademangan?

2) Apa saja kendala yang dihadapi dalam pelaksanaan sosialisasi

perpajakan peraturan perpajakan di KPP Pratama Jakarta Pademangan?

3) Apa peran Account Representative dalam meningkatkan kepatuhan

perpajakan Wajib Pajak, baik WP perorangan maupun WP badan?

c. Kesimpulan

1) KPP Pratama Jakarta Pademangan telah menggunakan media untuk

menyosialisasikan pajak melalui flyers, leaflet dan booklet, billboard,

serta standing banner.

2) Cara-cara sosialisasi sudah baik dilihat dari pemberdayaan AR baik di

seksi waskon maupun di help desk. Disamping itu ketersediaan call

center serta kegiatan penyuluhan dan website pajak bisa dijadikan

sumber informasi.

3) Kinerja AR di KPP Pratama Jakarta Pademangan sudah baik. Dilihat

menjadi lebih nyaman dalam berkonsultasi atau menyampaikan

keluhan.

4) Secara keseluruhan kepatuhan Wajib Pajak di KPP Pratama Jakarta

Pademangan dalam hal pelaporan SPT masih dikatakan sangat rendah

dilihat dari jumlah SPT yang masuk. Kendala lain adalah sulitnya

masuk kedalam jaringan telepon call center.

5) Sebenarnya KPP Pratama Pademangan telah mengadakan media untuk

menyosialisasikan peraturan pajak, namun kesadaran serta rasa ingin

tahu wajib pajak mengenai peraturan baru masih terbilang sangat

rendah. Hal tersebut dilihat dari rasa acuh tak acuh wajib pajak pada

media yang telah disediakan.

2.2 Landasan Teori 2.2.1 Keuangan Daerah

Penyelenggara tugas pemerintah Daerah dan DPRD di biayai dari dan atas

beban Anggaran Pendapatan dan Belanja Daerah. Penyeleanggaraan tugas

Pemerintah di daerah di biayai dari atas dan beban Anggaran Pendapatan dan

Belanja Negara (Undang-undang Otonomi Daerah, 1999:32). Adapun beberapa

Sumber Pendapatan Daerah terdiri atas :

a. Pendapatan Asli Daerah :

1. Hasil Pajak Daerah

2. Hasil Retribusi Daerah

3. Hasil perusahaan milik daerah, dan hasil pengelolaan kekayaan daerah yang

4. Lain-lain pendapatan asli daerah yang sah

b. Dana Perimbangan

c. Pinjaman Daerah

d. Lain-lain pendapatan Daerah yang sah

2.2.2 Pajak

Disetiap Negara memiliki istilah pajak yang berbeda tetapi dengan pengertian

yang sama. Pajak dalam istilah asing disebut tax (inggris), import contribution,

droit (perancis), Gebuhr (jerman), tasa (Spanyol) dan Belasting (Belanda). Dalam literature Amerika selain tax dikenal pula istilah tarif (Siti Kurnia, 2010:21).

Menurut Siti Resmi (2008:1), pengertian pajak dapat dipelajari pula melalaui

beberapa pendapat yaitu :

a. Definisi Pajak yang dikemukakan oleh Prof. DR. Rochmat Soemitro, S.H :

Pajak adalah iuran rakyat kepada kas Negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik

yang langsung dapat ditunjukkan, dan apa yang digunakan untuk

membayar pengeluaran umum.

b. Definisi Pajak yang dikemukakan oleh S.I. Djajadiningrat :

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan

ke kas Negara yang disebabkan suatu keadaan, kejadian, dan perbuatan

yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman,

menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan,

tetapi tidak ada jasa timbal balik dari Negara secara langsung untuk

c. Definisi Pajak menurut Dr. N. J. Feldman :

Pajak adalah persepsi yang dipaksakan sepihak oleh dan terutang

kepada penguasa (menurut norma-norma yang ditetapkan secara umum),

tanpa adanya kontraprestasi dan semata-mata digunakan untuk menutup

pengeluaran-pengeluaran umum.

Berdasarkan pengertian-pengertian diatas maka dapat disimpulkan bahwa

pajak merupakan iuran wajib dari masyarakat yang menjadi wajib pajak kepada

pihak pemerintah walaupun tidak mendapatkan jasa timbale balik secara

langsung.

2.2.2.1 Fungsi Pajak

Menurut Siti Resmi (2008:3), terdapat dua fugsi pajak yaitu fungsi budgetair

(sumber keuangan Negara) dan fungsi regularend (pengatur).

a. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah

satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik

rutin maupun pembangunan. Sebagai sumber keuangan Negara,

pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas

Negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun

instensifikasi pemungutan pajak melalui penyempurnaan peraturan

berbagai jenis pajak seperti pajak penghasilan (PPh), PPN, Pajak

b. Fungsi Regularend (Pengatur)

Pajak mempunyai fungsi pengatur, hal tersebut mengartikan bahwa

pajak sebagai alat untuk mengatur atau melaksanakan kebijakan

pemerintah dalam bidang sosial dan ekonomi, serta mencapai beberapa

tujuan tertentu di luar bidang keuangan.

2.2.2.2 Pengelompokan Pajak

Pajak dikelompokkan menjadi tiga jenis yaitu pengelompokkan menurut

golongan, menurut sifat dan menurut lembaga pemungutannya (Siti Resmi,

2008:7).

a. Menurut Golongan, pajak dikelompokkan menjadi dua :

1. Pajak Langsung : pajak yang harus dipikul atau ditanggung sendiri oleh WP

dan tidak dapat dilimpahkan atau di bebankan kepada orang lain atau pihak

lain. Contoh dari pajak langsung adalah PPH.

2. Pajak Tidak Langsung : Pajak yang pada akhirnya dapat dibebankan atau

dilimpahkan kepada orag lain atau pihak ketiga. Contoh dari pajak tidak

langsung yaitu Pajak Pertambahan Nilai (PPN).

b. Menurut Sifat, pajak dikelompokkan menjadi dua yaitu :

1. Pajak Subjektif : pajak yang pengenaannya memerhatikan keadaan pribadi

wajib pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya.

Contohnya ialah pada Pajak Penghasilan (PPH).

2. Pajak Objektif : pajak yang pengenaannya memerhatikan objeknya baik

timbulnya kewajiban membayar pajak, tanpa memerhatikan keadaan pribadi

subjek pajak maupun tempat tinggal.

c. Menurut Lembaga Pemungut, dikelompokkan menjadi dua :

1. Pajak Negara (Pajak Pusat) : merupakan pajak yang dipungut oleh

pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara

pada umumnya. Contohnya adalah PPh, PPN, PPnBM, PBB serta Bea

Perolehan Hak atas Tanah dan Bangunan (BPHTB).

2. Pajak Daerah : merupakan pajak yang dipungut oleh pemerintah daerah baik

tingkat I (pajak provinsi) maupun tingkat II (pajak kabupaten/kota) dan

digunakan untuk membiayai rumah tangga daerah masing-masing. Pajak

Provinsi meliputi pajak kendaraan bermotor dan kendaraan di atas air,

pajak bahan bakar kendaraan bermotor, serta pajak pengambilan dan

pemanfaatan air bawah tanah dan air permukaan. Sedangkan untuk pajak

kabupaten meliputi pajak hotel, pajak restoran, pajak hiburan, pajak

reklame, pajak penerangan jalan, pajak pengambilan bahan galian golongan

c dan pajak parkir.

2.2.2.3 Tata Cara Pemungutan Pajak

Dalam hukum pajak dikenal tiga macam yang memungut pajak atas suatu

penghasilan atau kekayaan, yaitu yang dinamakan sistem nyata, sistem fiktif dan

sistem campuran. Sistem tersebut harus dengan nyata-nyata disebutkan dalam

undang-undang masing-masing pajak. Fiskus dan Wajib Pajak harus mentaatinya

Dalam memungut pajak, Siti Resmi (2008:11) mengemukakan terdapat tiga

sistem dalam pemungutan pajak, yaitu :

a. Official Assessment System

Sistem pemungutan pajak yang member kewenangan aparatur

perpajakan untuk menentukkan sendiri jumlah pajak yang terutang setiap

tahunnya sesuai dengan peraturan perundang-undangan yang berlaku.

b. Self Assessment System

Sistem pemungutan pajak ini memberi kewenagan pada Wajib Pajak

dalam menentukkan sendiri jumlah pajak yang terutang setiap tahunnya

sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

c. With Holding System

Sistem pemungutan pajak ini memberi kewenagan pada Pihak Ketiga

yang ditunjuk dalam menentukkan jumlah pajak yang terutang oleh Wajib

Pajak sesuai dengan peraturan perundang-undangan perpajakan yang

berlaku. Penunjukkan pihak ketiga ini dilakukan sesuai peraturan

perundang-undangan perpajakan, keputusan presiden dan peraturan

lainnya untuk memotong dan memungut pajak, menyetor dan

mempertanggungjawabkan melalui sarana perpajakan yang tersedia.

2.2.2.4 Tarif Pajak

Untuk menghitung besarnya pajak yang terutang diperlukan dua unsur yaitu

tarif pajak dan dasar pengenaan pajak. Tarif pajak dapat berupa angka atau

proporsional (sebanding), tarif progresif (meningkat) serta tarif degresif (Siti

Resmi, 2008:14).

a. Tarif Tetap, adalah tarif berupa jumlah atau angka yang tetap, berapapun

besarnya dasar pengenaan pajak. Contohnya untuk penyerahan Barang

Kena Pajak (BKP) di daerah Pabean dikenakan pajak PPN sebesar 10%.

b. Tarif Proporsional (sebanding) merupakan tarif berupa persentase tertentu

yang sifatnya tetap terhadap berapa pun dasar pengenaan pajaknya.

Semakin besar dasar pengenaan pajak maka semakin besar pula jumlah

pajak yang terutang dengan kenaikan secara proporsional.

c. Tarif Progresif (Meningkat) adalah tarif berupa persentase tertentu yang

semakin meningkat dengan semakin meningkatnya dasar pengenaan pajak.

d. Tarif Degresif (Menurun) merupakan tarif berupa persentase tertentu yang

semakin menurun dengan semakin meningkatnya dasar pengenaan pajak.

2.2.2.5 Teori yang Mendukung Pemungutan Pajak

Menurut Diaz Priantara (2012:4) terdapat beberapa teori yang mendukung

Negara melakukan pemungutan pajak dari masyarakat :

a. Teori Asuransi

Menurut teori ini, salah satu Negara adalah memberikan perlindungan

kepada rakyatnya atas keselamatan jiwa dan hartanya dengan cara menjaga

ketertiban dan keamanan. Seperti halnya asuransi, rakyat sebagai

tertanggung yang membutuhkan perlindungan dan Negara sebagai

sejumlah premi atas resiko kerugian harta atau jiwanya kepada

penanggung.

b. Teori Kepentingan

Teori ini mengatakan bahwa Negara dan rakyatnya saling memiliki

kepentingan. Rakyat membutuhkan Negara sebagai pengayom, pelindung,

dan pengatur. Tetapi agar Negara (dalam hal ini dilaksanakan oleh

pemerintah) dapat menjalankan perannya maka diperlukan dana. Oleh

karena itu sudah sewajarnya jika biaya-biaya yang dikeluarkan pemerintah

dibebankan kepada rakyat. Pembagian beban didasarkan atas kepentingan

masing-masing orang di dalam Negara.

c. Teori Gaya Pikul

Seperti halnya teori-teori di atas dimana pemerintah membutuhkan dana

agar fungsi Negara dan peran pemerintah dapat berjalan, maka rakyat

memberikan sebagian kekayaannya dalam bentuk pajak. Namun, pada

teori ini pajak yang dibebankan kepada masing-masing orang berdasarkan

pada gaya pikul seseorang atau kemampuan seseorang. Ukuran objektif

gaya pikul adalah berdasarkan penghasilan.

d. Teori Kewajiban Mutlak atau Teori Bakti

Berlawanan dengan teori-teori sebelumnya yang melihat ada hubungan

antara pemerintah dengan rakyatnya dan tidak megutamakan kepentingan

Negara di atas kepentingan warganya makanya teori ini mendasarkan pada

hak mutlak untuk memungut pajak dan kewajiban rakyat untuk membayar

pajak yang pada akhirnya menjadi suatu tanda bakti rakyat kepada Negara.

e. Teori Asas Gaya Beli

Menurut teori ini fungsi pemungutan pajak diibaratkan dengan pompa

yang mengambil gaya beli dari rumah tangga dalam masyarakat kepada

rumah tangga Negara dan selanjutnya memompa keluar atau

menyalurkannya kembali dari Negara kepada masyarakat.

2.2.3 Pajak Bumi dan Bangunan

2.2.3.1 Definisi Pajak Bumi dan Bangunan

Menurut Soemitro Rochmat (1983), Pajak Bumi dan Bangunan adalah pajak yang dikenakan atas harta tak bergerak dalam hal ini yang dipentingkan adalah

objeknya maka status keadaan orang atau badan yang dijadikan subjek tidak

penting dan tidak mempengaruhi besarnya pajak.

Pajak Bumi dan Bangunan sebenarnya merupakan pajak pemerintah daerah

jika ditinjau dari penerima akhir pungutan pajak tersebut, namun dikarenakan

mekanisme administrasi serta pengelolaanya berada pada DJP maka PBB

dikategorikan sebagai pajak pemerintah pusat. Tapi dengan telah berlakunya

Undang-undang Nomor 28 Tahun 2009 tanggal 15 September 2009 mengenai

Pajak Daerah Retribusi Daerah per 1 januari 2010 maka pemungutan, penagihan,

adminstrasi PBB sektor pedesaan dan perkotaan berada di Pemerintah Daerah.

Yang menjadi objek pajak adalah bumi dan/atau bangunan. Yang dimaksud

dengan bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya.

wilayah Indonesia. Yang dimaksud dengan bangunan adalah konstruksi teknik

yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan. Termasuk

dalam pengertian bangunan adalah jalan lingkungan yang terletak dalam suatu

kompleks bangunan tersebut seperti hotel, pabrik, dan emplasemennya serta hal

lain yang masih merupakan satu kesatuan dengan kompleks bangunan tersebut

yang memberikan manfaat (Diaz Priantara, 2012:597).

2.2.3.2 Subyek Pajak Bumi dan Bangunan

Menurut Diaz Priantara (2012:599), yang menjadi subjek pajak dalam hal pajak bumi dan bangunan adalah orang atau badan yang secara nyata mempunyai

hak atas atas bumi serta memperoleh manfaat atas bumi, memiliki, menguasai dan

memperoleh manfaat atas bangunan. Dengan demikian, tanda pembayaran pajak

bukan berarti merupakan bukti pemilikan hak. Bukti kepemilikan hak atas tanah

berupa sertifikat yang diterbitkan oleh Kantor Pertanahan. Subjek pajak yang

dikenakan kewajiban membayar pajak atas objek pajak ini menjadi WP menurut

UU PBB.

2.2.3.3 Nilai Jual Obyek Pajak Bumi dan Bangunan

Nilai jual objek pajak merupakan dasar pengenaan pajak atau dengan kata lain NJOP dijadikan dasar untuk pembayaran PBB. Sehingga besar kecilnya

NJOP sangat mempengaruhi penerimaan pajak bagi Negara. Menurut Soemitro

(2001) bahwa nilai jual objek pajak merupakan unsur atau faktor yang dominan

dari penerimaan pajak bumi dan bangunan. Hal ini disebabkan oleh NJOP yang

Dalam Undang-undang Nomor 28 tahun 2009 Pasal 79 ayat (1) telah

dijelaskan bahwa penetapan NJOP dapat dilakukan dengan :

a. Perbandingan harga dengan objek lain yang sejenis, adalah suatu

pendekatan metode penentuan nilai suatu objek pajak dengan cara

membandigkannya dengan objek lain yang sejenis letaknya berdekatan

dengan telah diketahui harga jualnya.

b. Nilai Perolehan Baru merupakan suatu pendekatan/metode penentuan

NJOP dengan cara menghitung seluruh biaya yang dikeluarkan untuk

memperoleh objek tersebut pada saat penilaian dilakukan yang dikurangi

dengan penyusutan berdasarkan kondisi fisik objek tersebut.

c. Nilai Jual Pengganti adalah suatu pendekatan atau metode penentuan nilai

jual suatu objek pajak yang berdasarkan pada hasil produksi objek

tersebut.

2.2.3.4 Maksud dan Tujuan

Ada beberapa alasan mengapa dilakukannya pemungutan Pajak Bumi dan

Bangunan yaitu (Vitriana, 2006:21) :

a. Dasar Falsafah yang dipergunakan dalam berbagai undang-undang yang

berasal dari jaman colonial adalah tidak sesuai dengan pancasila.

b. Berbagai undang-undang mengenakan pajak atas harta tak bergerak sehingga

membingungkan masyarakat.

d. Undang-undang yang berasal dari jaman penjajahan masih tertulis dalam

bahasa dan perubahan tertulis dalam Indonesia, sehingga merupakan bahasa

“gado-gado” sedangkan terjemahan resmi tidak ada.

e. Undang-undang jaman colonial tidak sesuai lagi dengan aspirasi dan

kepribadian bangsa Indonesia.

f. Undang-undang lama tidak sesuai dengan pertumbuhan ekonomi Indonesia.

g. Undang-undang lama kurang memberikan kepastian hukum.

Selanjutnya adalah yang menjadi tujuan dalam pemungutan Pajak Bumi dan

Bangunan adalah :

a. menyederhanakan peraturan perundang-undangan pajak sehingga mudah

dimengerti.

b. Memberikan dasar yang kuat pada pungutan pajak atas harta tak bergerak dan

sekalian menyerasikan atas harga tak bergerak disemua daerah dan

menghilang.

c. Memberikan kepastian hukum kepada masyarakat, sehingga rakyat tahu

sejauh man hak dan kewajibannya, menghilangkan pajak ganda yang terjadi

sebagai akibat berbagai undang-undang yang sifatnya sama.

d. Memberikan penghasilan kepada daerah ynag sangat diperlukan untuk

menegakkan otonomi daerah dan untuk pembangunan daerah.

e. Menambahkan penghasilan bagi daerah.

2.2.3.5 Sifat Pajak Bumi dan Bangunan

Pajak bumi dan bangunan merupakan pajak yang dikenakan atas harta tak

karena itu keadaan atas status orang atau badan yang dijadikan subjek pajak tidak

penting dan tidak mempengaruhi besarnya pajak, maka sebab itu pajak bumi dan

bangunan disebut juga pajak obyektif, walaupun pajak ini merupakan pajak

obyektif tetapi dipungut dengan surat ketetapan pajak yang pada prinsipnya setiap

tahun dikeluarkan (Vitriana, 2006:30).

2.2.3.6 Subyek Pajak

Menurut Vitriana (2006:32), dalam undang-undang pajak bumi dan bangunan Bab III Pasal 4 menjabarkan mengenai subjek pajak yaitu :

(1) Yang menjadi subjek pajak adalah orang atau badan yang secara nyata

mempunyai hak atas bumi, dan atau memperoleh manfaat atas bumi, dan atau

memiliki, menguasai dan atau memperoleh manfaat atas bangunan.

(2) Subyek pajak sebagaimana dimaksudkan dalam ayat (1) yang dikenakan

kewajiban membayar pajak menjadi wajib pajak menurut undang-undang ini.

(3) Dalam hal obyek pajak belum jelas diketahui wajib pajaknya, direktur jendral

pajak dapat menetapkan subyek pajak sebagaimana dimaksud pasal (1)

sebagai wajib pajak.

(4) Subyek pajak sebagaimana dimaksudkan dalam ayat (3) dapat memberikan

keterangan secara tertulis pada direktur jendral pajak bahwa ia bukan wajib

pajak terhadap obyek pajak yang dimaksud.

(5) Bila keterangan yang diajukan oleh wajib pajak sebagaimana dimaksud dalam

ayat (4) disetujui maka direktur jendral pajak membatalkan penetapan sebagai

wajib pajak sebagaimana dalam ayat (3) dalam jangka waktu satu bulan sejak

(6) Bila keterangan yang dimaksud itu tidak disetujui, maka direktur jendral pajak

mengeluarkan surat keputusan penolakan dengan disertai alasan-alasannya.

2.2.3.7 Ketentuan Umum

BAB I, Pasal 1 : UMUM (Vitriana, 2006:30)

(1) Bumi adlah permukaan bumi dan tubuh bumi yang ada dibawahnya.

(2) Bangunan adalah konstruksi teknik yang ditanam atau diletakkan secara tetap

pada tanah atau perairan.

(3) Nilai jual obyek pajak adalah harga rata-rata yang diperoleh dari transaksi jual

beli secara wajar, dan bilamana tidak terdapat transaksi jual beli, nilai jual

obyek pajak ditentukan melalui perbandingan harga dengan obyek lain yang

sejenis atau nilai perolehan baru atau nilai jual obyek pengganti.

(4) Surat keputusan obyek pajak adalah surat yang dipergunakan oleh wajib pajak

untuk melaporkan data obyek pajak menurut ketentuan undang-undang.

(5) Surat pemberitahuan pajak terutang yang dipergunakan oleh Direktorat

Jendral Pajak untuk memberitahukan besarnya pajak terutama kepada wajib

pajak.

BAB II, Pasal 2 : OBYEK PAJAK (Vitriana, 2006:30)

(1) Yang menjadi obyek pajak adalah bumi dan bangunan

(2) Klasifikasi obyek pajak yang sebagaimana dimaksud dalam ayat (1) diatur

oleh menteri keuangan.

Pasal 3 (Vitriana, 2006:31)

(1) Obyek pajak yang tidak dikenakan pajak bumi dan bangunan adalah obyek

a. Digunakan semata-mata untuk melayani kepentingan umum dibidang

ibadah, sosial, kesahatan, pendidikan, dan kebudayaan nasional yang tidak

dimaksudkan untuk memperoleh keuntungan.

b. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis

dengan itu.

c. Merupakan hutang lindung, suaka alam, hutan wisata, taman nasional,

tanah pengembalaan yang dikuasai oleh desa dan tanah Negara belum

dibebani suatu hak.

d. Dipergunakan oleh perwakilan diplomatik.

e. Dipergunakan oleh badan atau perwakilan organisasi internasional yang

ditentukan oleh menteri keuangan.

(2) Obyek pajak yang dipergunakan oleh Negara untuk menyelenggarakan

pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut dengan

peraturan pemerintah.

(3) Batas nilai jual bangunan tidak kena pajak ditetapkan sebesar Rp.8.000.000

untuk setiap bangunan.

(4) Batasan nilai jual bangunan tidak kena pajak sebagaimana dimaksdukan dalam

ayat (3) akan diselesaikan dengan suatu faktor penyelesaian yang ditetapkan

oleh menteri keuangan.

2.2.3.8 Tarif Pajak

Dalam undang-undang pajak bumi dan bangunan Bab IV Pasal 5, telah

dijelaskan bahwa tarif pajak yang dikenakan atas objek pajak adalah sebesar

pajak macam apapun di seluruh wilayah Indonesia, karenanya dikenal sebagai

tarif tunggal.

2.2.3.9 Dasar Pengenaan dan Cara Menghitung Pajak

Pada Undang-undang Pajak Bumi dan Bangunan Pasal 6 telah dijabarkan

mengenai dasar pengenaan pajak. Dasar pengenaan pajak adalah Nilai Jual Objek

Pajak. Besarnya Nilai Jual Objek Pajak sebagaimana dimaksud ialah ditetapkan

setiap tiga tahun oleh Menteri Keuangan, kecuali untuk daerah tertentu ditetapkan

setiap tahun sesuai dengan perkembangan daerahnya. Dalam menentukan nilai

jual, Menteri Keuangan mendengar pertimbangan dari Gubernur serta

memerhatikan asas self assessment. NJOP diatur oleh Menteri Keuangan melalui

Peraturan Menteri Keuangan Nomor 150/PMK.03/2010 tanggal 27 agustus 2010

tentang penentuan klasifikasi dan besarnya NJOP sebagai dasar pengenaan PBB.

Pada Pasal tersebut juga telah dijelaskan bahwa Nilai Jual Objek Pajak yang ditetapkan yaitu serendah-rendahnya 20% dan setinggi-tingginya 100% dari Nilai

Jual Objek Pajak. Besarnya persentase tersebut ditetapkan dengan peraturan

pemerintah dengan memperhatikan kondisi ekonomi sosial.

2.2.3.10 Tahun Pajak, Saat dan Tempat yang Menentukan Pajak Terhutang Menurut Diaz Priantara (2012:603) tahun pajak merupakan jangka waktu satu

tahun takwim. Jangka waktu satu tahun takwim adalah dari 1 januari sampai

dengan 31 desember. Sedangkan saat yang menentukan pajak yang terutang

adalah menurut keadaan objek pajak pada 1 januari. Karena tahun pajak dimulai 1

januari, maka keadaan objek pajak pada tanggal tersebut merupakan saat yang

a. Untuk daerah Jakarta, di wilayah Daerah Khusus Ibukota Jakarta.

b. Untuk daerah lainnya, di wilayah Kabupaten Daerah Tingkat II atau

Kotamadya Daerah Tingkat II yang meliputi letak objek pajak.

2.3 Kerangka Pikir

2.3.1 Pengaruh Pemahaman Wajib Pajak atas PBB terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan.

Landasan Pengaruh Pemahaman Wajib Pajak atas PBB terhadap Keberhasilan

Penerimaan Pajak Bumi dan Bangunan tersebut mengacu pada Teori

Kepentingan. Teori ini dalam ajarannya yang semula hanya memperhatikan

pembagian beban pajak yang harus dipungut dari seluruh penduduk. Pembagian

beban ini harus didasarkan atas kepentingan orang masing-masing dalam

tugas-tugas pemerintah, termasuk perlindungan atas jiwa orang-orang itu atas harta

bendanya. Oleh karena itu, sudah sewajarnyalah jika biaya-biaya yang

dikeluarkan oleh Negara dibebankan kepada mereka (Siti Resmi, 2003:5).

Menurut Siti Kurnia (2010:141), pemahaman perpajakan mempengaruhi

sikap terhadap sistem perpajakan yang adil. Dengan kualitas pemahaman

perpajakan yang semakin baik akan memberikan sikap memenuhi kewajiban

dengan benar. Dengan meningkatnya pengetahuan perpajakan maka akan

berdampak positif terhadap pemahaman Wajib Pajak dalam membayar pajak.

Tingkat pemahaman perpajakan yang tinggi terhadap pajak khususnya pajak

bumi dan bangunan, akan secara otomatis membangkitkan suatu kesadaran

pajak. Hal tersebut menjadi suatu andil yang sangat besar dalam peningkatan

keberhasilan penerimaan pajak bumi dan bangunan.

2.3.2 Pengaruh Kesadaran Wajib Pajak atas PBB terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan.

Kesadaran bernegara merupakan faktor penentu adanya kesadaran dalam hal

perpajakan. Kesadaran bernegara merupakan sikap sadar mempunyai Negara dan

sikap sadar terhadap fungsi Negara. Sikap tersebut merupakan konstelasi

komponen kognitif, afektif dan konatif yang berinteraksi dalam memahami dan

merasakan serta berperilaku terhadap makna dan fungsi Negara atau siapapun

yang merasa menjadi warga Negara, yaitu kerelaan dalam memberikan kontribusi

dana untuk melakasanakan fungsi pemerintahan cara membayar kewajibannya

yang berupa pajak (Suparmoko, 2003:218).

Apabila setiap wajib pajak sadar akan pentingnya suatu pembangunan daerah

serta segala partisipasinya dalam hal tersebut, maka dapat memacu pula kesadaran

dalam hal membayar pajak bumi dan bangunan yang berfungsi sebagai

penerimaan daerah. Dengan adanya tingkat kesadaran yang tinggi tersebut dapat

memberikan peningkatkan pula pada penerimaan pajak bumi dan bangunan.

2.3.3 Pengaruh Sosilasisasi Perpajakan atas PBB terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan.

Kegiatan dalam sosialisasi perpajakan mempunyai andil yang sangat besar

dalam memberikan informasi kepada masyarakat serta akan berpengaruh pula

terhadap keberhasilan penerimaan pajak bumi dan bangunan. Menurut Mustofa

proses dimana kita belajar melalui interaksi dengan orang lain tentang cara

berfikir, merasakan dan bertindak dimana kesemuanya itu merupakan hal-hal

yang sangat penting dalam menghasilkan partisipasi sosial yang efektif.

Menurut Samudera (2004:6), dalam melakukan sosialisai perlu adanya strategi dan metode yang tepat yang dapat diaplikasikan dengan baik yaitu :

a. Publikasi

Adalah suatu aktivitas publikasi yang dilakukan melalui media komunikasi,

baik media cetak seperti surat kabar, majalah maupun audiovisual seperti radio

ataupun televisi.

b. Kegiatan

Institusi pajak dapat melibatkan diri pada penyelenggaraan aktivitas – aktivitas

tertentu yang dihubungkan dengan program peningkatan kesadaran

masyarakat akan perpajakan pada momen – momen tertentu. Misalnya :

kegiatan olahraga, hari – hari nasional dan lain sebagainya.

c. Pemberitaan

Pemberitaan dalam hal ini mempunyai pengertian yang khusus yaitu menjadi

bahan berita dalam arti positif, sehingga menjadi sarana promosi yang efektif.

Pajak dapat disosialisasikan dalam bentuk berita kepada masyarakat, sehingga

masyarakat dapat lebih cepat menerima informasi tentang pajak.

d. Keterlibatan Komunitas

Melibatkan komunitas pada dasarnya adalah cara untuk mendekatkan institusi

adat ketimuran untuk bersilaturahmi dengan tokoh – tokoh setempat sebelum

institusi pajak dibuka.

e. Pencantuman Identitas

Berkaitan dengan pencantuman logo otoritas pajak pada berbagai media yang

ditujukan sebagai sarana promosi.

f. Pendekatan Pribadi

Pendekatan secara pribadi yang dilakukan secara informal tersebut ialah untuk

mencapai suatu tujuan tertentu.

Dengan adanya berbagai upaya dalam pengaplikasian sosialisasi perpajakan,

maka diharapkan para wajib pajak dapat dengan mudah memperoleh segala

informasi serta peraturan baru yang berkaitan dengan pajak bumi dan bangunan.

Hal tersebut dapat pula dijadikan suatu upaya dalam peningkatan kepatuhan wajib

pajak yang tentunya akan berpengaruh pula pada penerimaan pajak bumi dan

bangunan.

2.3.4 Diagram Kerangka Pikir

Pajak Bumi dan Bangunan merupakan salah satu sumber penerimaan daerah yang memberikan suatu kontribusi besar terhadap Penerimaan Daerah serta dapat

diandalkan untuk membiayai pembangunan, karena kontribusi Pajak Bumi dan

Bangunan dalam APBD relatif besar. Oleh karena itu, pemerintah selalu berupaya

untuk menemukan cara agar pembayaran Pajak Bumi dan Bangunan dapat

berjalan seefektif mungkin serta setiap penerimaan yang diperoleh dapat mencapai

Berdasarkan teori – teori serta penelitian terdahulu yang telah dijelaskan

diatas, maka dapat dibuat suatu Diagram Kerangka Pemikiran sebagai berikut :

Pengaruh Pemahaman Wajib Pajak atas PBB, Kesadaran Wajib Pajak dan Sosialisasi Perpajakan terhadap Keberhasilan Penerimaan Pajak Bumi dan

Bangunan

Regresi Linier Berganda

2.5 Hipotesis

Berdasarkan pada rumusan masalah, maka dapat dikemukakan bahwa

hipotesis dalam penelitian ini adalah bahwa Pemahaman Wajib Pajak atas PBB,

Kesadaran Wajib Pajak dan Sosialisasi Perpajakan berpengaruh terhadap

Keberhasilan Penerimaan Pajak Bumi dan Bangunan.

Keberhasilan

Penerimaan Pajak Bumi dan Bangunan(Y)

Pemahaman Wajib Pajak (X1)

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel 3.1.1 Defini Operasional

Definisi operasional merupakan suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti atau spesifikasi atas kegiatan, ataupun

memberikan operasional yang diperlukan untuk mengukur variabel tersebut

(Nazir, 1998 : 152).

Berdasarkan perumusan masalah yang diajukan pada bab I dan hipotesis yang

telah diajukan pada bab II, maka variabel dalam penelitian ini terdiri atas 2 jenis,

yaitu variabel bebas dan variabel terikat. Variabel bebas terdiri dari 3, yaitu

pemahaman wajib pajak atas PBB (X1), kesadaran wajib pajak (X2), dan sosialisasi perpajakan (X3). Sedangkan variabel terikatnya yaitu keberhasilan

penerimaan pajak bumi dan bangunan yang disimbolkan dengan Y.

3.1.1.1 Variabel Bebas (X)

1. Pemahaman Wajib Pajak atas PBB (X1)

Pemahaman Wajib Pajak merupakan tingkat pemahaman atau persepsi

terhadap Undang-Undang dan peraturan Pajak Bumi dan Bangunan akan fungsi

dan pentingnya membayar Pajak Bumi dan Bangunan.

2. Kesadaran Wajib Pajak (X2)

Kesadaran wajib pajak adalah rasa yang timbul dari dalam diri wajib pajak

3. Sosialisasi Perpajakan (X3)

Sosialisasi perpajakan merupakan suatu cara untuk menginformasikan kepada

masyarakat mengenai segala hal yang berhubungan pajak bumi dan bangunan

baik menggunakan media cetak atau media audiovisual.

3.1.1.2 Variabel Terikat (Y)

Keberhasilan Penerimaan Pajak Bumi dan Bangunan (Y)

Keberhasilan dari penerimaan PBB merupakan suatu peningkatan sikap

proaktif wajib pajak serta termasuk salah satu elemen konatif dari sikap wajib

pajak yang berpengaruh terhadap keberhasilan perpajakan.

3.1.2 Pengukuran Variabel

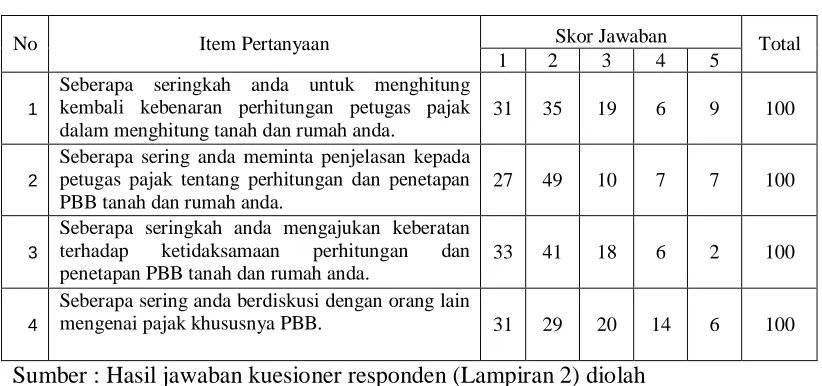

A. Keberhasilan Penerimaan Pajak Bumi dan Bangunan (Y)

Merupakan suatu peningkatan sikap proaktif wajib pajak serta termasuk salah satu elemen konatif dari sikap wajib pajak yang berpengaruh terhadap

keberhasilan perpajakan. Pada variabel ini menggunakan pengukuran skala

interval dengan teknik pengukuran likert (Sugiyono, 2001:71). Instrumen yang

akan digunakan dalam penelitian ini merupakan pengembangan dan modifikasi

dari instrumen yang digunakan dalam penelitian Effi Sulistyorini (2003) yang

diadaptasi lagi oleh Vitriana (2006). Variabel ini diukur dengan 4 (empat)

pertanyaan. Indikator untuk variabel ini adalah :

1. Kebenaran petugas dalam menghitung pajak

3. Keberatan ketidaksamaan perhitungan pajak

4. Berdiskusi tentang masalah pajak

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Dari skala interval tersebut, arti nilai terhadap variabel adalah :

1 = Menunjukkan sikap proaktif wajib pajak yang rendah

2 = Meninjukkan sikap proaktif wajib pajak yang cukup rendah

3 = Menunjukkan sikap proaktif wajib pajak yang cukup

4 = Menunjukkan sikap proaktif wajib pajak yang cukup tinggi

5 = Menunjukkan sikap proaktif wajib pajak yang tinggi

B. Pemahaman Wajib Pajak (X1)

Merupakan tingkat pemahaman wajib pajak terhadap undang-undang serta

segala peraturan yang terkait dengan pajak bumi dan bangunan. Dalam mengukur

variabel ini yaitu menggunakan skala interval dengan teknik pengukuran likert.

Indikator yang digunakan untuk mengukur variabel ini adalah berasal dari peneliti

Effi Sulistyorini (2003) yang diadaptasi lagi oleh Vitriana (2006) ,yaitu :

1. PBB merupakan sarana atau sumber pendapatan daerah

2. PBB dikenakan pada benda tidak bergerak, sehingga yang dipentingkan

objeknya

3. Subyek PBB adalah orang atau badan yang menguasai atau memperoleh

manfaat dari objek pajak

Variabel ini menggunakan skala pengukuran interval sebagai berikut :

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Dari skala interval tersebut, arti nilai terhadap variabel adalah :

1 = Menunjukkan pemahaman wajib pajak yang rendah

2 = Menunjukkan pemahaman wajib pajak yang cukup rendah

3 = Menunjukkan pemahaman wajib pajak yang cukup

4 = Menunjukkan pemahaman wajib pajak yang cukup tinggi

5 = Menunjukkan pemahaman wajib pajak yang tinggi

C. Kesadaran Wajib Pajak (X2)

Kesadaran wajib pajak merupkan suatu rasa yang timbul dari dalam diri wajib

pajak atas kewajibannya dalam membayar Pajak Bumi dan Bangunan. Variabel

ini diukur dengan menggunakan skala interval dengan teknik pengukuran likert.

Indikator yang digunakan dalam mengukur variabel ini adalah Effi Sulistyorini

(2003) dan telah diadaptasi oleh Vitriana (2006) :

1. PBB dipergunakan sebagai sumber pendapatan Negara

2. PBB harus dibayar tepat waktu untuk pembiayaan pembangunan

3. PBB harus dibayar karena kewajiban warga Negara

4. PBB sumber pendapatan daerah

Variabel ini menggunakan skala pengukuran interval sebagai berikut :

1 2 3 4 5

Sangat tidak setuju Sangat setuju

1 = Menunjukkan kesadaran wajib pajak yang rendah

2 = Menunjukkan kesadaran wajib pajak yang cukup rendah

3 = Menunjukkan kesadaran wajib pajak yang cukup

4 = Menunjukkan kesadaran wajib pajak yang cukup tinggi

5 = Menunjukkan kesadaran wajib pajak yang tinggi

D. Sosialisasi Perpajakan (X3)

Sosialisasi Perpajakan merupakan suatu upaya untuk memberikan informasi

dan pembinaan kepada masyarakat pada umumnya dan pada khususnya kepada

wajib pajak mengenai segala sesuatu yang berhubungan dengan pajak serta

perundang-undangan pajak. Variabel ini diukur dengan menggunakan skala

interval dengan teknik pengukuran likert. Indikator yang digunakan dalam

mengukur variabel ini adalah Esther Yohannah (2012:50) :

1. Arti serta manfaat PBB

2. PBB disosialisasikan melalui media cetak serta elektronik

3. PBB disosialisasikan melalui seminar serta penyuluhan

4. Peran para petugas dalam memberikan penyuluhan

Variabel ini menggunakan skala pengukuran interval sebagai berikut :

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Dari skala interval tersebut, arti nilai terhadap variabel adalah :

1 = Menunjukkan sosialisasi perpajakan yang rendah

2 = Menunjukkan sosialisasi perpajakan yang cukup rendah

4 = Menunjukkan sosialisasi perpajakan yang cukup tinggi

5 = Menunjukkan sikap proaktif wajib pajak yang tinggi

3.2 Teknik Penentuan Sampel 3.2.1 Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas serta karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik suatu kesimpulan (Sugiyono, 2006:72).

Populasi dalam penelitian ini adalah wajib pajak rumahan di wilayah kecamatan

rungkut menanggal Surabaya yaitu yang berjumlah 2.767 wajib pajak pada tahun

2011.

3.2.2 Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan cara non

probability sampling dengan teknik Quota Sampling. Quota Sampling yaitu sampel dipilih yang paling mudah ditemui dari kelompok yang ditargetkan

berdasar jumlah quota yang telah ditentukan sebelumnya (Sularso, 2003:69).

Sampel yang akan digunakan dalam penelitian ini adalah 100 orang wajib pajak

(PBB) untuk perumahan di wilayah Kelurahan Rungkut Menanggal (Kecamatan

Gunung Anyar – Surabaya Timur). Pengambilan jumlah sampel paling sesuai

dihampir semua penelitian adalah 30<n<500 (Sularso, 2003:70). Teknik yang

akan digunakan dalam penentuan sampel adalah menggunakan Accidental

Sampling yaitu membagikan kuesioner secara acak kepada penduduk yang secara kebetulan berada dirumah masing-masing, yang bertempat tinggal di wilayah

3.3 Teknik Pengumpulan Data 3.3.1 Jenis dan Sumber Data

Jenis data yang akan digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer yaitu merupakan data yang bersumber dari pendapat

serta tanggapan para responden atas beberapa daftar pertanyaan yang akan tertera

dalam angket. Data sekunder diperoleh dari Dinas Pendapatan dan Pengelolaan

Keuangan Kota Surabaya serta dari Kelurahan Rungkut Menanggal Surabaya.

3.3.2 Metode Pengumpulan Data

Pengumpulan data yang dilakukan oleh penulis akan diperoleh dengan

menggunakan prosedur sebagai berikut :

1. Wawancara

Wawancara adalah pengumpulan data dengan memberikan daftar

pertanyaan atau kuesioner yang telah disiapkan dan diberikan secara

langsung kepada responden untuk mendapatkan data yang diberikan

(Sugiyono, 2006:130).

2. Observasi

Observasi adalah pengumpulan data melalui pengamatan objek secara

langsung dan mencatat segala data yang diperlukan dan berhubungan

dengan masalah yang sedang diteliti (Sugiyono, 2006:138).

3. Kuesioner

Kuesioner adalah teknik pengumpulan data yang efisien bila peneliti tahu

dengan pasti variabel yang akan diukur dan tahu apa yang bisa diharapkan