ANALISIS KUALITAS AUDIT DIPENGARUHI FAKTOR INDIVIDU AUDITOR DAN DIMODERASI TEKANAN ANGGARAN WAKTU AUDIT

Teks penuh

Gambar

Dokumen terkait

Penelitian ini memiliki tujuan yaitu mengetahui pengaruh kompetensi, indepedensi, pengalaman kerja, akuntabilitas, tekanan anggaran waktu dan etika auditor

INDEPENDENSI, TEKANAN WAKTU, PENGALAMAN, DAN ETIKA AUDITOR TERHADAP KUALITAS AUDIT ( Studi pada Kantor Akuntan Publik (KAP) di Jawa Tengah ).

Dalam penelitian ini, metode deskriptif dan verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh tekanan anggaran waktu dan etika auditor terhadap kualitas audit

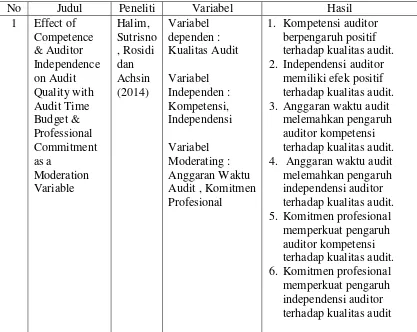

Nizarul Alim, Trisni Hapsari, Liliek Purwanti (2007), Pengaruh Kompetensi dan Independensi Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi, Simposium

Untuk menguji hipotesis dengan uji statistik mengenai pengaruh objektivitas, pengalaman dan tekanan anggaran waktu terhadap kualitas audit auditor BPK RI

‚Pengaruh Kompetensi, Independensi, dan Keahlian Profesional terhadap Kualitas Audit pada dengan Etika Auditor sebagai Variabel Moderasi (Studi Kasus pada Kantor Akuntan

Penelitian ini dilakukan untuk mengetahui pengaruh kompetensi, independensi, integritas, pengalaman kerja, dan etika auditor terhadap kualitas hasil audit dengan mengambil

Hasil penelitian menunjukkan bahwa kompleksitas audit dan tekanan anggaran waktu memiliki pengaruh negatif terhadap kualitas audit, pengalaman auditor memiliki pengaruh