ANALISIS PENDEKATAN

BALANCED SCORECARD

SEBAGAI

ALAT PENGUKURAN KINERJA PT GODANGTUA JAYA

FARMING

Oleh

FEVI MILYARSIH Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar Sarjana Ekonomi

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

Fakultas Ekonomi dan Bisnis Universitas Lampung

ABSTRACT

ANALYSIS OF BALANCED SCORECARD APPROACH AS A

PERFORMANCE MEASUREMENT TOOL FOR PT GODANGTUA JAYA

FARMING

Oleh

FEVI MILYARSIH

The purpose of this study was to determine how the company's performance is

measured by the Balanced Scorecard approach to identification and description of the use of the Balanced Scorecard in performance assessment (financial perspective, customer perspective, internal business processes perspective, and learning and growth perspective).

The study was conducted at PT GodangTua Jaya Farming observation period of 2008–2011. The data used are primary data and secular, primary data through interviews and questionnaires, while the secular data is through the financial statements of PT GodangTua Jaya Farming. Withdrawal of respondents performed using non-random sampling method is purposive sampling with Slovin formula as many as 81 respondents / employees for internal business processes perspective and learning and growth perspectives. As for the customer's perspective as much as 12 respondents (customer kompos).

Based on our research, it can be concluded that the financial perspective looks less good although there are some fluctuations in the following ratio in the ability to pay debts from current assets amounted to 201.94%, the ability of the overall assets in to pay the debt amounting to 174.57%, net profit of total assets amounted to 6.85%, the ability of the investment returns of 6.86%, net income from total assets net of

liabilities by 19.8%, turnover of assets to generate revenues of 168.02%. As for the customer perspective, internal business processes persective and learning and growth perspectives each has persentanse average of 82.72%, 72.15%, 68.48% with

predicate good customer perspective, internal business processes perspective is good, and good learning and growth perspective.

ABSTRAK

ANALISIS PENDEKATAN BALANCED SCORECARD SEBAGAI ALAT

PENGUKURAN KINERJA TERHADAP PT GODANGTUA JAYA FARMING

Oleh

FEVI MILYARSIH

Tujuan penelitian ini adalah untuk mengetahui bagaimana kinerja perusahaan diukur dengan pendekatan Balanced Scorecard dan indentifikasi gambaran pengunaan Balanced Scorecard dalam penilaian kinerja (Perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pertumbuhan dan pembelajaran).

Penelitian dilakukan di PT GodangTua Jaya Farming periode pengamatan tahun 2008 – 2011. Data yang digunakan adalah data primer dan sekuler, data primer melalui wawancara dan penyebaran kuesioner, sedangkan data sekuler melalui laporan-laporan keuangan PT GodangTua Jaya Farming. Penarikan responden dilakukan dengan menggunakan metode Non Random Sampling yaitu purposive sampling dengan rumus slovin yaitu sebanyak 81 responden/karyawan untuk perspektif proses bisnis internal dan perspektif pertumbuhan dan pembelajaran. Sedangkan untuk perspektif pelanggan sebanyak 12 responden (pelanggan kompos).

Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa perspektif keuangan terlihat kurang baik walaupun ada beberapa ratio yang fluktuatif sebagai berikut kemampuan dalam membayar utang dari aktiva lancar sebesar 201,94%, kemampuan dari keseluruhan aktiva dalam membayar hutang sebesar 174,57%, perolehan laba bersih dari total asetnya sebesar 6,85%, kemampuan dalam mengembalikan investasi 6,86%, laba bersih dari total asset setelah dikurangi kewajiban sebesar 19,8%, perputaran asset untuk menghasilkan pendapatan sebesar 168,02%. Sedangkan untuk perspektif pelanggan, perspektif proses bisnis internal dan perspektif pertumbuhan dan pembelajaran masing-masing memiliki rata-rata persentanse 82,72%, 72,15%, 68,48% dengan predikat perspektif pelanggan baik, persepktif proses bisnis internal baik, dan perspektif pertumbuhan dan pembelajaran baik.

DAFTAR ISI

4. Perspektif Pertumbuhan dan Pembelajaran Karyawan ... 19

2.2.4 Keunggulan Manajemen Strategik Berbasis Balanced Scorecard .. 20

2.3 Tinjauan Penenlitian Sebelumnya ... 21

III METODELOGI PENELITIAN 3.1 Jenis Penelitian ... 26

3.2 Daerah Penelitian ... 26

3.3 Sumber dan Teknik Pengumpulan Data ... 26

3.4 Populasi dan Sampel ... 27

3.5 Data dan Sumber Data ... 28

3.5.1 Data ... 28

3.5.2 Sumber Data ... 29

3.6 Metode Pengumpulan Data ... 29

3.7 Metode Analisis ... 30

3.7.1 Uji Kualitas Data ... 30

3.8 Alat Analisis ... 31

3.8.1 Analisis Kualitatif ... 31

3.8.2 Analisis Kuantitatif ... 31

IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Data ... 39

4.2 Profil Responden ... 40

4.3 Hasil dan Pembahasan ... 41

A. Perspektif Keuangan ... 41

B. Perspektif Pelanggan ... 47

C. Perspektif Proses Bisnis Internal ... 55

D. Perspektif Pertumbuhan dan Pembelajaran ... 66

V SIMPULAN DAN SARAN 5.1Simpulan ... 83

5.2Saran ... 84 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1.1 Indikator Kinerja Berdasarkan Konsep Balanced Scorecard ... 3

Tabel 3.1 Skala Likert Tingkat Kepuasan Pelanggan terhadap Kinerja Pelayanan PT GodangTua Jaya Farming ... 35

Tabel 4.1 Hasil Analisis Tingkat Penegmbalian Kuesioner Pelanggan ... 39

Tabel 4.2 Hasil Analisis Tingkat Pengembalian Kuesioner Proses Bisnis Internal Dan Pertumbuhan dan Pembelajaran Karyawan ... 40

Tabel 4.3 Daftar Profil Pelanggan PT GodangTua Jaya Farming ... 40

Tabel 4.4 Daftar Profil Karyawan/Karyawati PT GodangTua Jaya Farming ... 40

Tabel 4.5 Current Ratio PT GodangTua Jaya Farming ... 41

Tabel 4.6 Total Asset to Debt Ratio PT. GodangTua Jaya Farming ... 42

Tabel 4.7 Return On Asset PT GodangTua Jaya Farming ... 43

Tabel 4.8 Return On Investment PT GodangTua Jaya Farming ... 44

Tabel 4.9 Return On Capital Employed PT GodangTua Jaya Farming ... 45

Tabel 4.10 Total Asset Turnover PT GodangTua Jaya Farming ... 46

Tabel 4.11 Daftar Nama Pelanggan Kompos ... 47

Tabel 4.12 Uji Validitas Kepuasan Pelanggan ... 48

Tabel 4.13 Persepsi Pelanggan dan tingkat Kepuasan Pelanggan mengenai pelayanan barang/jasa yang diberikan PT GodangTua Jaya Framing ... 50

Tabel 4.14 Uji Validitas Perspektif Bisnis Internal ... 55

Tabel 4.18 Divisi PT GodangTua Jaya Farming ... 66

Tabel 4.19 Uji Validitas Perspektif Pertumbuhan dan Pembelajaran ... 66

Tabel 4.20 Persepsi Karyawan tetang Job Santisfaction (kepuasaan kerja) ... 69

Tabel 4.21 Persepsi karyawan tentang Productivity (produktifitas) ... 74

Tabel 4.22 Persepsi Karyawan tentang Motivasi, Pemberdayaan, dan Keselarasan ... 78

Tabel 4.23 Hasil Ringkasan Perspektif Keuangan PT GodangTua Jaya Farming ... 81

DAFTAR GAMBAR

Halaman

Gambar 2.1 Pendekatan Balanced Scorecard untuk Perluasan Ukuran Kinerja

Eksekutif ke Perspektif Nonkeuangan; Customers; Proses, serta

Pembelajaran dan Pertumbuhan ... 12

Gambar 2.2 Rerangka Berfikir Balanced Scorecard dalam Penciptaan

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian

Lampiran 2 Rekapitulasi Data Kuesioner Lampiran 3 Uji Kualitas Data

Lampiran 4 Perhitungan Perspektif Keuangan PT GodangTua Jaya Farming Lampiran 5 Sampel dan Karakteristik Responden

BAB I

PENDAHULUAN

I.1. Latar Belakang Permasalahan

Selama ini pengukuran kinerja semata-mata hanya berfokus pada aspek

keuangannya saja. Masalah tentang kelemahan sistem pengukuran kinerja

perusahaan yang hanya berfokus pada aspek keuangan dan mengabaikan kinerja

non keuangan, seperti kepuasan pelanggan, produktivitas karyawan dan

sebagainya, maka diciptakanlah sebuah model pengukuran kinerja yang tidak

hanya menyangkup keuangan saja melaikan non keuangan pula, yaitu konsep

Balanced Scorecard. Banyak metode untuk mengukur keberhasilan suatu

perusahaan atau organisasi seperti metode smart system, analitycal hierarchy

process (AHP), performance prism dan metode pengukuran kinerja lainya. Dalam

beberapa tahun kebelakang ukuran keberhasilan itu kebanyakan dinilai dari

financial performance dan atau market share saja, walaupun sampai sekarang pun

masih banyak yang mengunakan ukuran tersebut.

Balanced Scorecard merupakan pendekatan terhadap strategi manajemen yang

dikembangkan oleh Kaplan (Harvard Business School) dan Norton pada awal

tahun 1990. Balanced Sorecard berasal dari dua kata yaitu balanced (berimbang)

dan scorecard (kartu skor). Balanced (berimbang) berarti adanya keseimbangan

jangka panjang, antara kinerja yang bersifat internal dan kinerja yang bersifat

eksternal. Sedangkan scorecard (kartu skor) yaitu kartu yang digunakan untuk

mencatat skor kinerja seseorang. Kartu skor juga dapat digunakan untuk

merencanakan skor yang hendak diwujudkan oleh seseorang dimasa depan (jurnal

ilmiah akuntansi, mathius dan erna: 2011).

Mula-mula balanced scorecard digunakan untuk memperbaiki sistem pengukuran

kinerja eksekutif. Awal penggunaannya kinerja eksekutif diukur hanya dari segi

keuangan, namun berkembang menjadi luas menjadi empat perspektif, yang

kemudian digunakan untuk mengukur kinerja organisasi secara utuh. Empat

perspektif tersebut yaitu keuangan, pelanggan, proses bisnis internal serta

pembelajaran dan pertumbuhan. Berdasarkan pengalaman dalam perusahaan yang

mengimplementasikan balanced scorecard, diketahui bahwa terjadi perbaikan

kinerja perusahaan dari tahun ke tahun. Hal ini disebabkan karena seluruh

karyawan di dalam perusahaan mengerti secara jelas bahwa aktifitas yang mereka

lakukan berpengaruh terhadap keberhasilan pencapaian visi dan misi serta strategi

perusahaan. Atau dengan kata lain bahwa aktifitas strategi telah menjadi kegiatan

seluruh karyawan dalam perusahaan, sehingga mereka menjadi satu kesatuan yang

utuh dan tidak dapat dipisahkan dengan suatu hubungan yang terjadi dalam

perusahaan (dikutip dari mulyadi :2001).

Balanced scorecard menjawab kebutuhan tersebut melalui sistem manajemen

strategi kontemporer, yang terdiri dari empat perspektif yaitu: keuangan,

pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan.

Keunggulan pendekatan balanced scorecard dalam sistem perencanaan strategis

3

sebagai berikut (1)komprehensif, (2)koheren, (3)seimbang dan (4)terukur.

Balanced scorecard adalah salah satu alat manajemen yang telah terbukti telah

membantu banyak perusahaan dalam mengimplementasikan strategi bisnisnya

(Mulyadi, 2001). Pendekatan yang dilakukan pada Balanced Scorecard

menghubungkan strategi yang ada dalam suatu organisasi/perusahaan, mulai dari

visi, critical success factor (dalam hal ini saya analogikan pada rencana strategi),

dan pengukuran performansi keberhasilan. Agar lebih jelas, pengukuran kinerja

PT GodangTua Jaya Farming diproksikan dengan rasio-rasio dalam perspektif

Balanced Scorecard yang disesuaikan dengan data yang tersedia, yaitu sebagai

berikut:

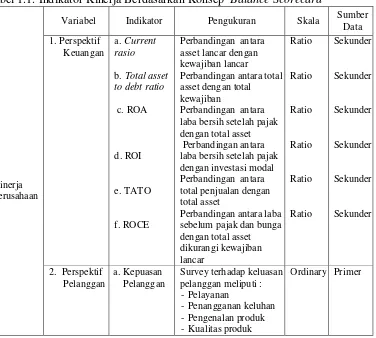

Tabel 1.1. Indikator Kinerja Berdasarkan Konsep Balance Scorecard

Kinerja Perusahaan

Variabel Indikator Pengukuran Skala Sumber

Data

Perbandingan antara asset lancar dengan laba bersih setelah pajak dengan total asset Perbandingan antara laba bersih setelah pajak dengan investasi modal Perbandingan antara total penjualan dengan total asset

Kinerja

Survey terhadap tingkat kepuasan

karyawan meliputi: - pekerjaanya - gaji,tunjangan - motivasi - pemberdayaan - terhadap promosi

Ordinal Primer

Sumber: jurnal skripsi widodo, 2011 (diadaptasi dari Kaplan:1996)

PT GodangTua Jaya Farming berdiri sejak tahun 1993 dan mempunyai kegiatan

dibidang kontraktor, baik konstruksi, pengurukan tanah maupun berbagai

kegiatan lainnya yang berhubungan dengan aktivitas pemborongan. Sejak

diterapkannya sistem Sanitary Landfill oleh pemerintah DKI Jakarta dalam

rangka pengolahan sampah DKI di TPA Bantargebang, PT GodangTua Jaya

Farming adalah salah satu kontraktor yang mendukung program tersebut sekaligus

salah satu yang terdekat dengan tempat pengolahan sampah dan telah

berpengalaman dalam kegiatan yang berhubungan dengan pengelolaan sampah.

Dalam melaksanakan aktivitas operasinya sebagai perusahaan pengolah sampah

yang dapat menghasil pupuk organik dan jasa pengangkutan, perusahaan akan

berusaha untuk mendapatkan laba yang besar tetapi belakangan ini mengalami

penurunan kinerja. Selama ini perusahan PT GodangTua Jaya Farming belum

melakukan pengukuran kinerja perusahaan menggunakan metode balanced

5

untuk dapat menentukan kinerja, perusahaan dapat menerapkan balanced

scorecard sebagai alat ukur berbasis strategis, seperti financial perspective,

internal proses business perspective, customer perspective, dan learning and

growth perspective.

Penelitian ini mereplikasi dari penelitian sebelumnya yaitu Wahyuni (2011) dan

Imam Widodo (2011). Berdasarkan hal-hal yang telah diuraikan di atas, penulis

tertarik dan ingin melakukan penelitian untuk melihat bagaimana kinerja

perusahaan diukur baik berdasarkan aspek keuangan dan aspek non-keuangannya

melalui pendekatan metode Balanced Scorecard dalam sebuah skripsi berjudul :

“ANALISIS PENDEKATAN BALANCED SCORECARD SEBAGAI ALAT

PENGUKURAN KINERJA TERHADAP PT GODANGTUA JAYA

FARMING”.

I.2. Rumusan Masalah

Berdasar latar belakang masalah yang telah diuraikan diatas, selama ini PT

GodangTua Jaya Farming hanya menyertakan ukuran finansial dengan melihat

tingkat pertumbuhan labanya dan mengabaikan aspek non finansial. Sehingga

perusahaan membutuhkan suatu pengukuran kinerja yang komprehensif dan

koheren. Oleh karena itu, penulis merumuskan masalah yang ingin diteliti, yaitu

”Bagaimana Kinerja PT GodangTua Jaya Farming jika diukur dengan pendekatan

Balanced Scorecard?”.

I.3. Tujuan Penelitian

Sesuai dengan rumusan masalah yang diterangkan di atas adapun tujuan penelitian

1. Untuk mengetahui bagaimana kinerja PT GodangTua Jaya Farming

selama tahun 2008 – 2011 dengan pendekatan balanced scorecard sebagai

alat analisis kinerja perusahaan yang komprehensif dan koheren.

2. Mengindentifikasi gambaran penggunaan balanced scorecard terhadap

penilaian kinerja perusahaan.

I.4. Manfaat Penelitian

Penulisan skripsi ini diharapkan memiliki manfaat sebagai berikut :

1) Manfaat bagi organisasi, dengan adanya penelitian ini dapat membantu

efektivitas organisasi dan mendorong penerapan untuk tujuan strategis

serta dapat memberikan masukan berupa pemikiran tentang sistem

manajemen strategis yang komprehensif dan koheren dengan

menggunakan balance scorecard, yang memberikan instrument baru yang

cukup menjajikan untuk diterapkan sebagai pengukuran kinerja organisasi.

2) Manfaat bagi pembaca, dapat dijadikan sebagai bacaan untuk menambah

wawasan pengetahuan dan informasi yang bermanfaat tentang akuntansi

manajemen serta sebagai bahan pertimbangan bagi pihak-pihak yang

BAB II

LANDASAN TEORI

2.1 Pengukuran Kinerja

2.1.1 Pengertian pengukuran kinerja

Penilaian terhadap kinerja dilakukan untuk mengetahui apakah kegiatan operasi

perusahaan sesuai dengan perencanaan dan tujuan yang dicapai oleh perusahaan

dan organisasi. Keberhasialan tujuan suatu organisasi atau perusahaan bisa

diliahat dari berhasil atau tidaknya kinerja operasi yang di jalankan oleh

organisasi atau perusahaan tersebut.

Menurut Mulyadi (2009), kinerja adalah keberhasilan dalam mewujudkan

sasaran-sasaran strategik perusahaan dan sasaran-sasaran strategik perusahaan ini merupakan hasil

penerjemahan misi, visi, keyakinan dasar, nilai dasar, dan strategi perusahaan.

Keberhasilan strategik yang dicapai organisasi atau perusahaan perlu diukur, oleh

sebab itu sasaran strategik yang menjadi basis pengukuran kinerja perlu di

tentukan ukurannya dan ditentukan inisiatif strategik untuk mewujudkanya.

Penilaian kinerja menurut Mulyadi (2009) penilaian kinerja merupakan penilaian

kinerja sebagai penentu secara periodik efektivitas operasional suatu organisasi,

bagian organisasi, dan karyawan berdasarkan sasaran, standar dan kriteria yang

kinerja yang menjadi landasan untuk mendesain sistem penghargaan, agar

personel menghasilkan kinerjanya yang sejalan dengan kinerja yang diharapkan

oleh organisasi atau perusahaan.

Kinerja keuangan suatu perusahaan sangat bermanfaat bagi berbagai pihak

(stakeholders) seperti investor, kreditur, analisis, konsultan keuangan, pialang,

pemerintah dan pihak manajemen sendiri. Penyusunan laporan keuangan berupa

neraca dan laporan laba rugi dari suatu perusahaan, bila disusun secara baik dan

akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil atau

prestasi yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu.

Inilah yang akan digunakan untuk menilai kinerja perusahaan.

2.I.2 Manfaat Pengukuran Kinerja

Manfaat penilaian kinerja menurut Heidrahman dan Suad Husnan (1990 : 126),

adalah sebagai berikut: 1) Perbaikan kinerja, 2) Pertimbangan untuk penyesuaian

gaji, 3) Dasar bagi keputusan penempatan, 4) Data bagi analisa kebutuhan

pelatihan 5) Rencana dan pengembangan karir, 6) Evaluasi proses penempatan, 7)

Evaluasi sistem informasi SDM, 8) Evaluasi rancangan pekerjaan, 9) Dasar bagi

hak kesamaan karyawan, 10) Memantau adanya kendala eksternal. Berdasarkan

manfaat di atas dapat dikatakan bahwa penilaian prestasi kerja yang dilakukan

secara tidak tepat akan sangat merugikan karyawan dan perusahaan/ organisasi.

Karyawan dapat menurun motivasi kerjanya karena hasil penilaian kinerja yang

tidak sesuai dengan hasil kerjanya (dikutip dari: http://www.wattpad.com/

4178919-manfaat-tujuan-dan-kegunaan-penilaian-prestasi).

Seperti pernyataan diatas manajemen sumber daya manusia sependapat bahwa

9

karyawan yang bersangkutan. Hal ini penting juga bagi perusahaan dimana

karyawan tersebut bekerja. Bagi karyawan, penilaian tersebut berperan sebagai

umpan balik tentang berbagai hal seperti kemampuan, kelebihan, kekurangan, dan

potensi yang pada gilirannya bermanfaat untuk menentukan tujuan, jalur, rencana

dan pengembangan karir. Bagi organisasi hasil sangat penting artinya dan

peranannya dalam pengambilan keputusan tentang berbagai hal, seperti

identifikasi kebutuhan program pendidikan dan pelatihan, rekruitmen, seleksi,

program pengenalan, penempatan, promosi, sistem imbalan dan berbagai aspek

lain dari proses dari manajemen sumber daya manusia secara efektif.

Secara menyeluruh manfaat pengukuran kinerja sangat besar. Menurut Lynch dan

Cross (1993) yang ditulis dalam Yuwono (2003),manfaat pengukuran kinerja

yang baik adalah sebagai berikut:

1. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa

perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang

dalam organisasi terlibat dalam upaya member kepuasan kepada

pelanggan.

2. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata

rantai pelanggan dan pemasok internal.

3. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya

pengurangan terhadap pemborosan tersebut.

4. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih

konkret sehingga mempercepat proses pembelajaran organisasi.

5. Membangun konsensus untuk melakukan suatu perubahan dengan reward

Adapun manfaat dari penilaian kinerja menurut menurut Handoko et.al. (2001 :

135), adalah sebagai berikut:

1) Perbaikan prestasi kerja

2) Penyesuaian kompensasi

3) Keputusan penempatan

4) Kebutuhan latihan dan pengembangan

5) Perencanaan dan pengembangan karir

6) Memperbaiki penyimpangan proses staffing

7) Mengurangi ketidak-akuratan informasi

8) Memperbaiki kesalahan desain pekerjaan

9) Kesempatan kerja yang adil

10) Membantu menghadapi tantangan eksternal

Berdasarkan manfaat di atas dapat dikatakan bahwa penilaian prestasi kerja yang

dilakukan secara tidak tepat akan sangat merugikan karyawan dan perusahaan/

organisasi. Dampak motivasi karyawan yang menurun adalah ketidakpuasan kerja

yang pada akhirnya akan sangat mempengaruhi produktivitas kinerja perusahaan.

Bagi perusahaan, hasil penilaian kinerja yang tidak tepat akan mempengaruhi

pengambilan keputusan staffing yang tidak tepat, misalnya promosi.

Mempromosikan karyawan yang tidak tepat untuk menduduki level manajemen,

akan menurunkan kualitas perusahaan tersebut. Kualitas yang menurun pada

akhirnya akan mempengaruhi hasil pencapaian prestasi serta jauh dari tujuan dan

11

2.2 Balanced Scorecard

2.2.1 Konsep dan Evolusi Perkembangan Balanced Scorecard

Konsep Balanced scorecard berkembang sejalan dengan perkembangan

pengimplementasian konsep tersebut. Balanced scorecard telah mengalami

evolusi perkembangan: (1) Balanced scorecard sebagai perbaikan atas sistem

pengukuran kinerja eksekutif, (2) Balanced scorecard sebagai rerangka

perencanaan strategik, dan (3) Balanced scorecard sebagai basis sistem terpadu

pengolahan kinerja personel. Balanced scorecard diciptakan oleh Robert

S.Kaplan, seorang professor dari Havard Business School dan Davit P. Norton

dari kanton akuntan public KPMG. Kedua orang tersebut melalukan riset studi

tentang “Pengukuran Kinerja dalam Organisasi Masa Depan”. Ada 12 perusahan

yang pada waktu itu menjadi objek studi: Advaced Micro Devices, American

Standard, Apple Computer, Bell Sourh, CIGNA, Corner Peripherals, Cray

Research, Dupont, Electrenic Data System, General Electric, Hewlett-Packard

dan Shell Canada. Studi ini didorong oleh kesadaran bahwa pada waktu itu

ukuran kinerja keuangan yang dimanfaatkan oleh semua perusahaan untuk

mengukur kinerja eksekutif tidak lagi memadai (dikutip dari Mulyadi:2009).

Dengan memperluas ukuran kinerja eksekutif ke kinerja non keuangan, ukuran

kinerja eksekutif menjadi komprehensif. Balanced Scorecard memperluas ukuran

kinerja eksekutif keempat perspektif : keuangan, pelanggan, proses bisnis internal

serta pembelajaran dan pertumbuhan. Berdasarkan pendekatan Balanced

Scorecard, kinerja keuangan yang dihasilkan oleh eksekutif harus merupakan

proses yang produktif dan cost-effective, dan/atau pembangunan personel yang

produktif dan berkomitmen (dikutip dari Mulyadi:2009).

Dari eksperimen awal Balanced Scorecard tersebut, perusahan-perusahaan yang

ikut serta dalam eksperimen tersebut memperlihatkan kemampuan pelipatgandaan

kinerja keuangan mereka. Keberhasilan ini disadari sebagai akibat dari

penggunaan ukuran kinerja Balanced Scorecard yang komperhensif. Dengan

menambahkan ukuran kinerja nonkeuangan, seperti kepuasan pelanggan,

produktifitas dan cost- effectiveness proses, dan pembelajaran dan pertumbuhan,

eksekutif dipacu untuk memperhatikan dan melaksanakan usaha-usaha yang

merupakan pemacu sesungguhnya (Mulyadi: 2009:5).

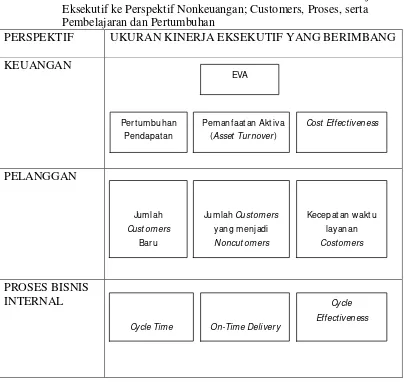

Gambar 2.1 Pendekatan Balanced Scorecard untuk Perluasan Ukuran Kinerja Eksekutif ke Perspektif Nonkeuangan; Customers, Proses, serta Pembelajaran dan Pertumbuhan

PERSPEKTIF UKURAN KINERJA EKSEKUTIF YANG BERIMBANG

KEUANGAN

Pemanfaat an Akt iva (Asset Turnover)

Cost Effect iveness

Jum lah Cust omers

Baru

Jum lah Cust omers yang m enjadi Noncut omers

Kecepatan w akt u layanan Cost omers

Cycle Time On-Time Delivery

Cycle

13

PEMBELAJARAN DAN

PERTUMBUHAN

(Sumber Mulyadi : 2009 “Sistem Terpadu Pengelolaan Kinerja Personel Berbasis Balanced Scorecard.”)

2.2.2 Pengertian Balanced Scorecard

Balanced Scorecard merupakan suatu sistem manajemen strategi yang

menjabarkan visi dan strategi suatu perusahaan ke dalam tujuan operasional dan

tolok ukur. Tujuan dan tolok ukur dikembangkan untuk setiap 4 (empat)

perspektif yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses

bisnis internal dan perspektif pembelajaran dan pertumbuhan. Tolok kerja kinerja

keuangan dan non keuangan kedua-duanya adalah penting, kadang-kadang

akuntan dan manajer memfokuskan terlalu banyak kepada tolok ukur keuangan

seperti laba dan variant biaya, karena angka-angka tersebut telah tersedia dari

sistem akuntansi. Namun manager juga dapat memperbaiki pengendalian

operasional dengan mempertimbangkan tolok kerja kinerja nonkeuangan. Tolok

ukur demikian ini dapat lebih tepat waktu dan lebih dekat pengaruhnya terhadap

karyawan pada tingkat organisasi yang lebih rendah dimana produk atau jasa

dibuat atau diberikan. Balanced Scorecard melengkapi pengukuran financial dari

kinerja masa lalu dengan pengukuran penggerak kinerja masa depan.

Menurut Munawir (2002: 437) pengertian balanced scorecard adalah: “Suatu

kartu skor yang digunakan untuk merencanakan skor yang hendak diwujudkan

oleh seseorang di masa depan, dan untuk mencatat skor hasil kinerja yang

sesungguhnya dicapai oleh seseorang”. Pengukuran kinerja tersebut memandang Skill Coverange

Rat io

Quality Work Life

unit bisnis dari empat perspektif yaitu: perspektif keuangan, pelanggan, proses

bisnis dalam perusahaan, serta proses pembelajaran dan pertumbuhan. Melalui

mekanisme sebab akibat (cause and effect), perspektif keuangan menjadi tolak

ukur utama yang dijelaskan oleh tolak ukur operasional pada tiga perspektif

lainnya sebagai driver (lead indication).

Menurut Yuwono (2003: 8) mengemukakan bahwa Balanced Scorecard

merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara

cepat, tepat, dan komprehensif dapat memberikan pemahaman kepada manajer

tentang kinerja bisnis. Menurut Mulyadi (2007) mengemukakan bahwa Balanced

Scorecard merupakan alat manajemen kontempoler yang didesain untuk

meningkatkan kemampuan perusahaan dalam melipatgandakan kinerja keuangan

luar biasa secara berkesinambungan (sustainable outstanding financial

performance). Pada hakikatnya tujuan utama pengolahan perusahaan adalah untuk

menjadikan perusahaan sebagai institusi pelipatgandaan kekayaan.

Oleh karena itu, proses pengolahan perusahaan diarahkan untuk menghasilkan

kinerja keuangan luar biasa berkesinambungan (perspektif keuangan). Untuk

mencapai sasaran keuangan tersebut, pengelolaan diarahkan untuk menghasilkan

produk dan jasa yang mampu memenangkan pilihan pelanggan (perspektif

pelanggan). Proses pengolahan diarahkan untuk membangun keunggulan proses

(excellent processes) yang dimanfaatkan untuk menghasilkan produk dan jasa

(perspektif proses bisnis internal) dan membangun keberdayaan sumberdaya

manusia melalui pembangunan modal manusia, modal informasi dan modal

organisasi (perspektif pembelajaran dan pertumbuhan) (dikutip dari Mulyadi :

15

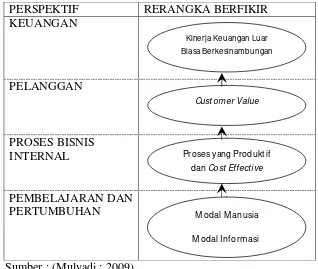

Gambar 2.2 Rerangka Berfikir Balanced Scorecard dalam Penciptaan Kekayaan

Sumber : (Mulyadi : 2009)

2.2.3 Perspektif dalam Balanced Scorecard

Balanced scorecard diterapkan dalam sistem perencanaan strategik untuk

menerjemahkan misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi ke

dalam sasaran dan inisiatif strategik yang komprehensif, koheren, terukur dan

beimbang terdiri dari empat perspektif yang mengukurnya. Adapun berikut ini

menjelakan mengenai empat pengukuran balanced scorecard.

1. Perspektif Keuangan

Laporan keuangan merupakan indikator historis agregatif yang merefleksikan

akibat dari implementasi dan eksekusi strategi dalam satu periode , karena

ukuran keuangan menunjukkan apakah perencanaan dan pelaksanaan strategi

memberikan perbaikan yang mendasar bagi keuntungan perusahaan.

Pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus

kehidupan bisnis, yaitu: growth, sustain, dan harvest. Tiap tahapan memiliki PERSPEKTIF RERANGKA BERFIKIR

KEUANGAN

PELANGGAN

PROSES BISNIS INTERNAL

PEMBELAJARAN DAN PERTUMBUHAN

Kinerja Keuangan Luar Biasa Berkesinambungan

Cust omer Value

Proses yang Produkt if dan Cost Effective

M odal M anusia

sasaran yang berbeda, sehingga penekanan pengukurannya pun berbeda pula.

Adapun tahapan-tahapan tersebut menurut Kaplan & Norton (2000: 136)

dikutip dari Wahyuni:2011 yaitu:

a. Tahap pertumbuhan (growth)

Tahap awal siklus kehidupan perusahaan dimana perusahaan memiliki

potensi pertumbuhan terbaik. Disini manajemen terikat dengan komitmen

untuk mengembangkan suatu produk/jasa dan fasilitas produksi,

menambah kemampuan operasi, mengembangkan system, infrastruktur

dan jaringan distribusi yang akan mendukung hubungan global, serta

membina dan mengembangkan hubungan dengan pelanggan. Tolak ukur

kinerja yang cocok dengan tahap ini, misalnya tingkat pertumbuhan

pendapatan atau penjualan dalam segmen pasar yang telah ditargetkan.

b. Tahap bertahan (sustain)

Tahap kedua dimana perusahaan masih melakukan investasi dan

reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Dalam

tahap ini, peusahaan mencoba mempertahankan pangsa pasar yang ada,

bahkan mengembangkannya jika mungkin. Investasi yang dilakukan

umumnya diarahkan untuk menghilangkan bottleneck, mengembangkan

kapasitas, dan meningkatkan perbaikan operasional secara konsisten.

Sasaran keuangan pada tahap ini diarahkan pada besarnya tingkat

pengembalian atas investasi yang dilakukan tolak ukur yang kerap

17

c. Tahap panen (harvest)

Tahapan ketiga dimana perusahaan benar-benar memanen/menuai hasil

investasi di tahap-tahap sebelumnya. Tidak ada lagi investasi besar, baik

ekspansi maupun pembangunan kemampuan baru, kecuali pengeluaran

untuk pemeliharaan dan perbaikan fasilitas. Sasaran dalam keuangan yang

utama dalam tahap ini dapat diiambil sebagai tolak ukur adalah

memaksimumkan arus kas masuk dan pengurangan modal kerja.

2. Perspektif Pelanggan

Perspekitf ini biasanya terdiri atas beberapa ukuran utama atau ukuran ginerik

keberhasilan perusahaan dari strategi yang dirumuskan dan dilaksanakan

dengan baik. Dalam perspektif ini peran riset pasar sangat besar dan bernilai

bagi pelanggan. Ada dua kelompok pengukuran dalam perspektif pelanggan

yaitu Core Measurement Group dan Customer Value Proposition (Kaplan &

Norton, 1996).

1. Kelompok yang pertama Care Measurement Group, terdapat lima tolak

ukur yang tergabung dalam kelompok di bawah ini:

a. Market Share, yang mengukur seberapa besar proporsi segmen pasar

tertentu yang dikuasai oleh perusahaan.

b. Customer Acquisition, tingkat dimana perusahaan mampu menarik

konsumen baru.

c. Customer Retention, tingkat dimana perusahaan dapat mempertahankan

hubungan dengan konsumen lamanya.

d. Customer Satisfaction, tingkat kepuasan konsumen terhadap kriteria

e. Customer Profitability, suatu tingkat laba bersih yang diperoleh perusahaan

dari suatu target atau segmen pasar yang dilayani.

2. Kelompok yang kedua disebut customer value proposition atau proporsi

nilai pelanggan yang menggambarkan performance’s driver (pemicu kerja)

yang menyangkut pertanyaan apa yang harus disajikan perusahaan untuk

mencapai tingkat kepuasan loyalitas, retensi dan akuisisi konsumen yang

tinggi. Atribut yang disajikan perusahaan dapat dibedakan dalam tiga

kategori, yaitu:

1. Product or Services Atributes, meliputi fungsi dari produk atau jasa, harga

dan kualitasnya. Dalam hal ini prioritas konsumen bisa berbeda-beda, ada

konsumen yang mengutamakan fungsi dari produk, penyampaian yang tepat

waktu dan harga murah.

2. Customer Relationship, meliputi pengiriman produk dan jasa kepada

pelanggan, termasuk dimensi waktu dan respon pelanggan dan apa yang

dirasakan pelanggan saat membeli produk dari perusahaan.

3. Image and Reputation, menggambarkan faktor-faktor intangible yang

menarik seorang konsumen untuk berhubungan dengan perusahaan.

3. Perspektif Proses Bisnis Internal

Dalam perspektif ini, agar dapat menentukan tolak ukur bagi kinerja ini,

manajemen perusahaan pertama-tama perlu mengidentifikasi proses bisnis

internal yang terdapat di dalam perusahaan. Menurut Kaplan & Norton (2000:

169), pendekatan Balanced Scorecard membagi pengukuran dalam perspektif

19

a. Inovasi (Innovation)

Proses inovasi dibagi menjadi dua bagian yaitu mengidentifikasi

kebutuhan pasar dan menciptakan produk atau jasa untuk memenuhi

kebutuhan pasar tersebut.

b. Operasi (Operations)

Tahapan ini merupakan tahapan aksi dimana perusahaan secara nyata

berupaya untuk memberikan solusi kepada para pelanggan dalam

memenuhi keinginan dan kebutuhan mereka.

c. Pelayanan Purnajual (Postsale Service)

Tahapan ini perusahaan berupaya untuk memberikan manfaat tambahan

kepada para pelanggan yang telah memberi produk-produknya dalam

berbagai layanan purna transaksi jual-beli, seperti garansi, aktivitas

perbaikan dan pemprosesan pembayaran.

4. Perspektif Pertumbuhan dan Pembelajaran

Proses pembelajaran dan pertumbuhan organisasi bersumber dari tiga prinsip,

yaitu people, system, dan organizational procedures. Balanced Scorecard

menekankan pentingnya investasi untuk kepentingan masa depan, dalam

perspektif proses pembelajaran dan pertumbuhan ada tiga fakor yang

diperhatikan, (Kaplan & Norton, 2000: 174), yaitu:

1. Kemampuan Karyawan (Employee Capabilities)

Akibat adanya pergeseran teknologi yang menunjukkan seluruh pekerjaan

diotomatisasi, maka pekerjaan yang sama yang dilakukan secara terus

cukup bagi tercapainya keberhasila perusahaan, oleh karena itu

perusahaan harus melakukan perbaikan terus-menerus.

2. Kemampuan Sistem Informasi (Information System)

Motivasi dan keahlian karyawan diperlukan dalam mencapai tujuan

pelanggan dan bisnis internal, namun itu saja tidak cukup jika mereka

tidak memiliki informasi yang memadai. Dalam persaingan bisnis yang

sangat ketat ini maka diperlukan informasi yang tepat, cepat, dan akurat

sebagai umpan balik. Informasi tersebut dapat berupa informasi tentang

pelanggan, proses bisnis internal, keuangan, dan keputusan yang dibuat

oleh karyawan.

3. Motivasi, Kekuasaan, dan keselarasan (Motivation, Empowerment, and

Alignment)

Ukuran dari motivasi karyawan adalah jumlah saran per-pegawai, dimana

ukuran ini menangkap partisipasi karyawan yang sedang berlangsung

dalam memperbaiki kinerja perusahaan, dan tingkat kualitas partisipasi

karyawan dalam memberikan saran untuk peluang perbaikan.

2.2.4 Keunggulan Manajemen Strategik Berbasis Balanced Scorecard

Menurut Mulyadi : 2009 dalam bukunya, sistem pengelolaan kinerja personel

berbasis Balanced Scorecard memiliki empat keunggulan:

1. Memotivasi personel untuk berfikir dan bertindak strategik dalam

membangun masa depan perusahaan.

2. Meningkaykan kemampuan perusahaan dalam melakukan penginderaan

21

3. Meningkatkan daya respons perusahaan terhadap trend perubahan

lingkungan bisnis.

4. Menghasilkan total business plan yang menyediakan dua macam aktivitas

penciptaan nilai: long-range value creating activities dan short-range

value creating activities.

2.3 Tinjauan Penelitian Sebelumnya

Wahyuni (2011) melakukan penelitian tentang penerapan Balanced Scorecard

sebagai alat pengukuran kinerja pada PT Semen Bosowa Maros melalui metode

kualitatif dan kuantitatif. Berdasarkan penelitian disimpulkan bahwa kinerja dari

perspektif keuangan belum dapat diukur dengan baik dan sempurna karena

peningkatan aset tiap tahun masih kecil. Kinerja dari perspektif pelanggan secara

umum sudah sesuai dengan yang diharapkan, hal ini dapat dilihat dari

meningkatnya jumlah pelanggan setiap tahunnya. Pada perspektif proses bisnis

internal diperoleh gambaran bahwa PT Semen Bosowa Maros dalam

memproduksi baranganya secara efesiensi dan efektif. Pada perspektif

pembelajaran dan pertumbuhan dapat dilakukan dengan baik karena

diterapkannya peraturan bagi karyawan mengenai kehadiran. Dari empat

perspektif dapat dinilai bahwa ukuran kinerja PT Semen Bosowa Maros sudah

cukup baik.

Mathius dan Erna (2011) dalam jurnal ilmiah akuntansi 2011 melakukan

penelitian tentang Penerapan Balanced Scorecard sebagai Alat Pengukuran

Kinerja yang Memadai, berdasarkan hasil penelitian yang diperoleh penulis di Bio

Tech Sarana melalui observasi, wawancara dan penyebaran kuisioner kepada

berikut: perusahaan telah melaksanakan pengukuran kinerja perusahaannya untuk

meningkatkan kinerja perusahaannya. Penerapan balanced scorecard yang terjadi

di Bio Tech Sarana termasuk dalam kategori baik, karena dari hasil 100%

responden yang telah diteliti oleh sebanyak 36,67% responden yang menyatakan

baik dan sebanyak 30% responden yang menyatakan cukup serta hanya sebanyak

30% responden lainnya yang paling sedikit menyatakan kurang baik. Hal ini dapat

terlihat dari hasil interval penerapan balanced scorecard. Penerapan balanced

scorecard pada Bio Tech Sarana itu sendiri dapat disimpulkan bahwa

penerapannya telah berjalan dengan baik dan sesuai dengan yang diharapkan oleh

perusahaan. Pengaruh penerapan balanced scorecard terhadap sistem pengukuran

kinerja yang memadai pada perusahaan Bio Tech Sarana, sudah termasuk kedalam

kategori cukup baik artinya terdapat pengaruh yang signifikan antara penerapan

balanced scorecard terhadap keefektivan sistem pengukuran kinerja. Dari hasil

analisis dan pengujian hipotesis dapat disimpulkan bahwa variabel X (Penerapan

Balanced Scorecard) memiliki pengaruh yang signifikan terhadap variabel Y

(Sistem Pengukuran Kinerja) dengan persentase pengaruh sebesar 14,50%,

sedangkan sisanya sebesar 85,50% dipengaruhi oleh faktor lain yang tidak

diamati.

Widodo (2011) dengan melakukan penelitian “Analisis Kinerja Perusahaan

dengan Menggunakan Pendekatan Balanced Scorecard”. Penelelitian ini memiliki

Populasi adalah karyawan tetap PT Jansen Indonesia sebanyak 364 karyawan,

selanjutnya diambil 100 sampel sebagai responden. Sedangkan untuk responden

customer ditetapkan sebanyak 47 responden, karena total pelanggan di Semarang

23

berpartisipasi. Data yang digunakan dalam penelitian ini adalah data primer dan

data sekunder. Berdasarkan hasil penelitian dan analisis yang telah dilakukan

dapat disimpulkan beberapa hal sebabai berikut: 1)Kinerja perspektif keuangan

pada PT Jansen Indonesia secara keseluruhan dapat disimpulkan atau dinilai

sedang, karena secara umum rasio-rasio keuangan mengalami kenaikan kecuali

ROA dan TATO,2)Kinerja perspektif pelanggan pada PT Jansen Indonesia secara

keseluruhan dapat disimpulkan buruk, karena kepuasan pelanggan buruk

kemampuan perusahaan dalam melakukan menjaga rentensi konsumen juga buruk

sedangkan kemampuan perusahaan dalam melakukan akuisisi pelanggan sedang,

3)Kinerja perspektif proses bisnis intern pada Perusahaan PT Jansen Indonesia

secara disimpulkan sedang, karena inovasi hanya terjadi sekali selama tiga tahun

terakhir dan tidak terjadi penurunan waktu aktivitas operasional secara konsisten

pada proses produksi kursi, meja, tempat tidur maupun lemari, 4)Kinerja

perspektif pertumbuhan dan pembelajaranpada PT Jansen Indonesia dapat

disimpulkan baik pada aspek perputaran karyawan masuk dalam kriteria baik

sedangkan produktivitas karyawan mengalami penurunan. Tingkat kepuasan

karyawan disimpulkan sedang karena karyawan kurang puas.

Darmawanto (2010) melakukan penelitian “Analisis Balanced Scorecard sebagai

Alat Ukur kinerja pada PT Sepatu Asia” berdasarkan penelitian ini Penelitian ini

bertujuan untuk mengukur kinerja perusahaan berdasarkan analisis Balanced

Scorecard. Objek penelitiannya adalah PT Sepatu Asia. Data yang digunakan

adalah neraca dan laporan laba rugi periode 2007-2009 dan hasil pengisian

kuesioner. Alat analisis yang digunakan adalah analisis kuantitatif yang dikenal

deskriptif dengan menggunakan skala Likert untuk mengukur perspektif

pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan. Berdasarkan

hasil seluruh perhitungan, menunjukan kinerja PT Sepatu Asia baik.

Melvia (2009) melakukan penelitian tentang Penerapan Balanced Scorecard

sebagai suatu system pengukuran kinerja pada PT (Persero) Pelabuhan Indonesia

II cabang Tanjung Priok dengan menggunakan analisis deskriptif. Disumpulkan

bahwa perspektikf keuangan dikatakan kurang sehat dengan total skor 52 dari

kemungkinan skor maksimal yang dapat diperoleh sebesar 6 dan untuk perspektif

pelanggan disimpulkan dari 60% responden menyatakan pelayanan yang

diberikan perusahaan adalah baik. Sedangkan untuk perspektif proses bisnis

internal disimpulkan sebesar 62% responden menyatakan proses bisnis internal

adalah baik. Demikian juga dengan perspektif pembelajaran dan pertumbuhan

dapat disimpulkan bahwa sebanyak 58% responden setuju perusahan telah

memperhatikan pembelajaran dan pertumbuhan karyawan.

Rita (2009) yang meneliti tentang “Pengukuran Kinerja pada PT Indosat cabang

Kedaton dengan Menggunakan Pendekatan BalancedScorecard”. Metode

penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif

dengan studi kasus. Berdasarkan hasil penelitian kinerja PT Indosat cabang

Kedaton disimpulkan bahwa dari perspektif keuangan dari tahun 2005 sampai

tahun 2007 bersifat tidak stabil, tetapi pengukuran kinerja dari segi perspektif

pelanggan tingkat kepuasan pelangganya adalah baik. Pada perspektif bisnis

internal dapat diketahui bahwa pertumbuhan laba dari tahun 2005 – 2007 terus

meningkat sedangkan dari perspektif pertumbuhan dan pembelajaran diketahui

25

dengan visi dan misi perusahaan namun system informasi yang didapatkan cukup

baik. Sehingga secara keseluruhan dapat disimpulkan bahwa pengukuran kinerja

pada PT Indosat cabang Kedaton dengan menggunakan Balanced Scorecard

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Dalam penelitian ini merupakan penelitian yang berdasarkan pada jenis

penelitian deskriptif yaitu melakukan studi kasus pada PT GodangTua Jaya

Farming di Bekasi, kemudian mengolah dan menganalisis data yang

diperoleh selama penelitian.

3.2 Daerah Penelitian

Objek penelitian ini adalah PT GodangTua Jaya Farming sebagai salah satu

perusahaan yang mengolah sampah menjadi bahan humus atau pupuk organik

di Indonesia dan jasa alat angkut berat. Factory PT GodangTua Jaya Farming

beralamat Jln. Raya Narogong Km.12 Desa Ciketing Udik Pangkalan V,

Bantar Gerbang Bekasi. Lingkup penelitian dalam hal ini adalah untuk

membahas pemecahan masalah penilaian kinerja berdasarkan Balanced

Scorecard sebagai alat ukur kinerja.

3.3 Sumber dan Teknik Pengumpulan Data

Sumber dan Teknik pengumpulan data yang digunakan oleh penulis adalah

27

dan objektif mengenai penerapan balanced scorecard dalam pengukuran

kinerja perusahaan. Adapun tekniknya sebagai berikut:

a. Penelitian Lapangan (Field Research)

Yaitu metode pengamatan dari yang dilakukan secara langsung maupun

tidak langsung pada objek yang diteliti serta dengan mengadakan

wawancara (interview) dan penyebaran kuesioner dengan bagian-bagian

yang terkait dalam pembahasan ini untuk proses pengumpulan.

b. Tinjauan Pustaka (Library Research)

Yaitu bentuk penelitian yang dilakukan dengan membaca

literature-literatur, karangan ilmiah serta berbagai bahan pustaka lainnya yang ada

hubungannya dengan penulisan skripsi ini. Buku-buku literatur diperoleh

dari kepustakaan dan perusahaan.

3.4 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari kemudian ditarik kesimpulan. Populasi penelitian

ini adalah karyawan dan pelanggan PT GodangTua Jaya Farming. Pada

perspektif pelanggan, sampel yang diambil khusus pelanggan atau pengguna

divisi kompos yaitu sebanyak 12 orang pelanggan dengan teknik pengambilan

sampel menggunakan teknik purposive sampling.

Purposive sampling dilakukan dengan mengambil orang-orang yang

benear-benar dipilih oleh peneliti menurut ciri-ciri spesifik yang dimilki oleh sampel

tersebut (dikutip dari Edhakidam : 2012). Sedangkan sampel pada karyawan

perspektif pertumbuhan dan pembelajaran penentuan besarnya sampel

menggunakan rumus Slovin sebagai berikut:

N

n =

1 + N e2

Keterangan :

n = ukuran sampel

N = ukuran Populasi

e = kelonggaran ketidaktelitian karena kesalahan pengembalian sampel

yang ditolerir.

3.5 Data dan Sumber Data

3.5.1 Data

Data yang digunakan dalam penelitian ini adalah data primer dan

sekunder. Data primer adalah data yang diperoleh secara langsung melalui

penyembaran kuesioner kepada para karyawan dan pelanggan PT

GodangTua Jaya Farming untuk penialian perspektif sebagai berikut:

1)perspektif pelanggan dengan secara langsung memberikan lembar

kuesioner dan melalui telepon, 2)perspektif proses bisnis internal dan

perspektif pertumbuhan dan pembelajaran secara langsung memberikan

lembar kuesioner kepada karyawan/karyawati PT GodangTua Jaya

Farming. Perhitungan dilakukan dengan menggunakan skala pengukuran

29

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang

tentang fenomena sosial (Ghozali : 2009).

Data sekunder adalah data yang diperoleh melalui laporan keuangan

tahunan PT GodangTua Jaya Farming yang telah diaudit tahun 2008 –

2011 untuk menilai perspektif keuanganya.

3.5.2 Sumber Data

Sumber data yang utama dalam penelitian ini berasal dari PT GodangTua

Jaya Farming dengan melalukan studi kasus.

3.6 Metode Pengumpulan Data

Pada pendekatan dan pengembangan penelitian ini pengumpulan data

dilakukan menggunakan metode sebagai berikut:

1. Observasi, yaitu dengan melakukan pendekatan dan pengamatan langsung

pada PT GodangTua Jaya Farming yang terletak di Jalan Raya

Naronggong Pangkalan V Bantar Gebang, Bekasi.

2. Interview atau wawancara, yaitu teknik pengumpulan data dengan

melakukan tanya jawab langsung maupun melalui telepon pada sumber

yaitu karyawan/karyawati dan pelanggan PT GodangTua Jaya Farming.

3. Kuesioner, yaitu teknik pengumpulan data dengan menyebarkan lembar

pertanyaan baik kepada karyawan/ karyawati maupun pelanggan PT

4. Studi pustaka, yaitu dengan cara mempelajari literatur-literatur yang

relevan guna memperoleh gambaran teoritis mengenai konsep penilaian

kinerja melalui pendekatan Balanced Scorecard.

3.7 Metode Analisis

Data yang digunakan dalam penelitian ini terdiri dari data keuangan dan

nonkeuangan. Data nonkeuangan berupa jawaban responden dari

pernyataan-pernyataan yang diberikan merupakan suatu hal yang terpenting

dalam penelitian ini, karena data dikumpulkan melalui kuesioner.

Keabsahan dari suatu hasil penelitian sangat ditentukan oleh alat ukur

yang digunakan untuk mengukur variabel yang diteliti. Oleh karena itu,

suatu alat pengukur perlu diuji dengan pengujian validitas (tingkat

keaslihan) dan reliabilitas (tingkat keandalan).

3.7.1 Uji Kualitas Data

1. Uji Validitas Data

Analisis data diawali dengan validitas data. Uji validitas ini dilakukan dengan

tujuan untuk melihat sejauh mana akurasi dari alat pengukur untuk mengukur

apa yang ingin diukur. Uji validitas pengukur menggunakan metode person

correlation dengan memanfaatkan alat bantu berupa Statistical Package For

The Social Science (SPSS) vers 16.0. Berdasarkan pedoman aturan umum

bahwa butir yang diuji dinyatakan valid apabila taraf signifikansi yang

dihasilkan ≤ 0,05 (Mustafa, 2009).

2. Uji Reliabilitas Data

Selain harus diuji validitas, suatu penelitian juga harus diuji reliabilitas. Uji

31

dipercaya atau dapat diandalkan. Uji reliabilitas dalam penelitian ini

dilakukan dengan menghitung cronbach’s alpha dari masing-masing

instrument dengan memamfaatkan alat bantu berupa Statistical Package For

The Social Science (SPSS) vers 16.0. Alasan penilaian dengan menggunakan

teknik Cronbach Alpha adalah untuk mencari reliabilitas instrumen yang

skornya merupakan rentangan dari beberapa nilai yang berbeda-beda. Butir

yang diuji dan dinyatakan reliabel jika cronbach alpha ≥ 0,6 (Arikunto, 1998).

Misal (0-1), (0-3), (0-4).

3.8 Alat Analisis

3.8.1 Analisis Kualitatif

Dalam analisis kualitatif, penulis mendeskripsikan hasil jawaban

responden, baik karyawan maupun pelanggan yang menggunakan analisis

tabel yang dihasilkan atau didapat dari penyebaran kuesioner.

3.8.2 Analisis Kuantitatif

Metode analisis dalam penelitian ini adalah dengan cara menggambarkan

pengukuran yang relevan dari 4 (empat) perspektif balanced scorecard,

sebagai berikut: Menurut Tunggal (2003 : 8) bahwa tolok ukur kinerja

yang dapat dikemukakan dalam balanced scorecard perusahaan adalah:

a. financial perspective, yakni merupakan pengukuran kinerja yang

ditinjau dari sudut pandang keuangan berdasarkan atas konsekuensi

a. Rasio Likuiditas

Current ratio dengan formulasi :

Asset Lancar

Curret ratio = x 100% Kewajiban Lancar

Curret rasio menunjukkan kemampuan perusahaan untuk membayar

utangnya yang harus segera dipenuhi dengan menggunakan aktiva lancar

yang dimilikinya (Horne: 2005). Menurut Van Horne : ”Sistem

Pembelanjaan yang baik Current ratio harus berada pada batas 200%.

b. Ratio Solvabilitas

Total asset to total debt ratio dengan formulasi :

Total Asset

Total asset to total debt ratio = x 100% Total Kewajiban

Total Assets to total Debt Ratio adalah ratio yang dihasilkan dengan

membandingkan jumlah aktiva (total assets) di satu pihak dengan

jumlah utang (total debt) dilain pihak (Riyanto : 2008). Rasio ini

menunjukkan kemampuan berapa bagian dari keseluruhan aktiva yang

menjamin pembayaran hutang.

c. Ratio Rentabilitas

Return On Asset (ROA) dengan formulasi :

Laba bersih setelah pajak

33

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan

keuntungan dari setiap satu rupiah asset yang digunakan. Dengan

mengetahui rasio ini, kita bisa menilai apakah perusahaan efisien dalam

memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini

memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena

menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk

memperoleh pandapatan (Riyanto : 2008).

Return On Investment (ROI) dengan formulasi :

Laba bersih setelah pajak

ROI = x 100% Investasi Modal

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan

keuntungan dari setiap satu rupiah aset yang digunakan. Investasi modal

mencerminkan konsep dasar yang diterima tentang laba dan tingkat

pendanaan perusahaan (will, halsey dan subramanyam : 2005)

Return on Capital Emloyed (ROCE) dengan formulasi :

EBIT

ROCE = x 100%

Total Aktiva – Kewajiban lancar

ROCE merupakan rasio yang digunakan untuk melihat tingkat

pengembalian operasi dari aset-aset yang didanai sendiri dan pendanaan

jangka panjang, maka semakin tinggi hasil dari rasio tersebut, semakin

baik tingkat pengembalian operasi dari aset yang didanai sendiri (oleh

d. RatioAktivitas

Total Asset Turnover (TATO) dengan formulasi :

Penjualan

TATO = x 100% Total Aktiva

TATO digunakan untuk mengukur kemampuan dana yang tertanam dalam

keseluruhan aktiva berputar dalam suatu periode tertentu atau kemampuan

modal yang diinvestasikan untuk menghasilkan revenue (munawir :2002)

b. Customer perspektif, perspektif ini mengidentifikasikan pelanggan

dan segmen pasar dimana unit bisnis tersebut akan bersaing dan berbagai

ukuran kinerja unit bisnis dalam segmen pasar dapat menggunakan

kuesioner pelanggan. Customer satisfaction index, pengukuran dilakukan

untuk mengukur tingkat kepuasan pelanggan atas harga dan pelayanan

perusahaan. Kepuasan konsumen mencerminkan kemampuan perusahaan

dalam memuaskan kebutuhan pelanggan atas jasa yang digunakan. Untuk

mengetahui tingkat kepuasan pelanggan, maka pengolahan data yang

digunakan adalah sebagai berikut.

Data diperoleh dari pengisian kuesioner oleh para responden, data

kualitatif yang diperoleh diubah menjadi data kuantitatif dengan

memberikan skor masing-masing jawaban dengan skala likert 1 sampai 5

seperti yang dikemukakan oleh Sugiyono (2002: 74). Kuesioner yang

digunakan untuk mengukur kepuasan pelanggan diadaptasi dari jurnal

35

mengukur kinerja sesuai dengan perusahannya dapat dilihat pada tabel

berikut ini.

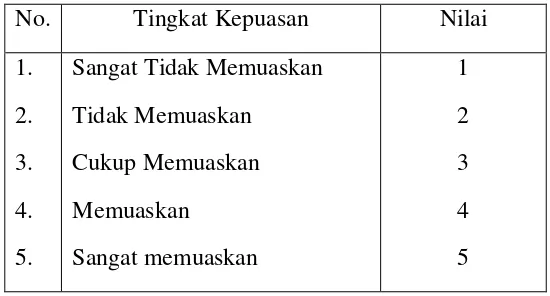

Tabel 3.1. Skala Likert Tingkat Kepuasan Pelanggan terhadap Kinerja Pelayanan PT GodangTua Jaya Farming.

No. Tingkat Kepuasan Nilai

1.

Setelah diketahui indek kepuasan dari seluruh responden kemudian

digolongkan pada skala yaitu: a.sangat tidak memuaskan, b.tidak

memuaskan , c.cukup memuaskan, d.memuaskan, dan e.sangat memuaskan.

Untuk menentukan skala ini terlebih dahulu ditentukan indeks kepuasan

minimal dan indeks kepuasan maksimal, interval yang dapat dicari dari

pengurangan antara indeks kepuasan maksimal dengan kepuasan minimal

di bagi menjadi lima seperti yang dirumuskan oleh oleh Sugiyono (2002:80)

sebagai berikut:

EX maks = Skor maksimal yang bisa diberikan

IK min = Indeks Kepuasan Minimun

IK maks = Indeks Kepuasan Maksimum

c. Internal proces business perspective, salah satu ukuran kinerja balanced

scorecard yang menelusuri tentang berbagai proses baru yang harus dikuasai

dengan baik oleh sebuah perusahaan agar dapat memenuhi berbagai

tujuan pelanggan dan finansial diukur dengan menggunakan kuesioner

(Melvia : 2009) yang meliputi:

1) Proses Inovasi

2) Proses Operasi

3) Proses Purnajual

Yang termasuk dalam aktivitas purnajual diantaranya adalah : garansi dan

aktivitas reparasi, perlakuan terhadap produk cacat atau rusak, proses

pembayaran yang dilakukan oleh pelanggan pada transaksi penjualan yang

dilakukan secara kredit. Dapat dilihat dari adanya proses pembayaran yang

cepat dan mudah, adanya perbaikan untuk produk yang rusak, dan

penggantian untuk produk yang rusak atau tidak sesuai dengan harapan

pelanggan pada saat produk diantarkan kepada pelanggan melalui kuesioner

dengan ítem-item pertanyaan.

Setelah dinilai indek kepuasan dari seluruh responden kemudian

digolongkan pada skala a.tidak baik diberi score 1, b. kurang baik diberi

score 2 , c. cukup baik diberi score 3, d.baik diberi score 4, dan e.sangat

baik diberi score 5. Untuk menentukan skala ini terlebih dahulu ditentukan

37

dapat dicari dari pengurangan antara indeks kepuasan maksimal dengan

kepuasan minimal di bagi menjadi lima seperti yang dirumuskan oleh oleh

Sugiyono (2002: 80) sebagai berikut:

IK maks = R x PP x EX maks

IK min = R x PP x EX min

Interval = ( IK maks – IK min ) : skala skor

Dimana:

PP = Banyaknya Pertanyaan

R = Jumlah Responden

EX min = Skor minimal yang bisa diberikan

EX maks = Skor maksimal yang bisa diberikan

IK min = Indeks Kepuasan Minimun

IK maks = Indeks Kepuasan Maksimum

d. Perspektif pertumbuhan dan pembelajaran karyawan ini

mengidentifikasikan struktur yang harus dibangun dalam menciptakan

pertumbuhan dan peningkatan kinerja jangka panjang. Kuesioner yang

digunakan untuk mengukur kepuasan karyawan diadaptasi dari jurnal

skripsi Sri Wahyuni (2011) serta ditambahkan beberapa aspek untuk

mengukur kinerja karyawan yang meliputi :

1) Kepuasan Karyawan (Job Satifaction)

2) Produktivitas

3) Motivasi, Pemberdayaan, dan Keselarasan

Employee Satisfaction Indeks, data kualitatif yang diperoleh dari pengisian

memberikan skor masing-masing pilihan jawaban dengan skala likert

seperti yang dikemukakan oleh Sugiyono (2002: 74).

Setelah diketahui indek kepuasan dari seluruh responden kemudian

digolongkan pada skala a. sangat tidak setuju diberi score 1, b. tidak setuju

diberi score 2 , c. cukup setuju diberi score 3, d. setuju diberi score 4, dan e.

sangat setuju diberi score 5. Untuk menentukan skala ini terlebih dahulu

ditentukan indeks kepuasan minimal dan indeks kepuasan maksimal,

interval yang dapat dicari dari pengurangan antara indeks kepuasan

maksimal dengan kepuasan minimal dibagi menjadi lima seperti yang

dirumuskan oleh oleh Sugiyono (2002: 80) sebagai berikut:

IK maks = R x PP x EX maks

IK min = R x PP x EX min

Interval = ( IK maks – IK min ) : skala skor

Dimana:

PP = Banyaknya Pertanyaan

R = Jumlah Responden

EX min = Skor minimal yang bisa diberikan

EX maks = Skor maksimal yang bisa diberikan

IK min = Indeks Kepuasan Minimun

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan analisis dan pembahasan yang telah dijabarkan pada bagian

sebelumnya, maka dapat disimpulkan bahwa kinerja PT GodangTua Jaya

Farming dengan melalui pendekatan balanced scorecard selama tahun 2008 –

2011 adalah sudah baik. Penilaian pada perspektif keuangan, kinerja PT

GodangTua Jaya Farming diketahui bahwa rasio likuiditas yaitu current ratio

tahun 2008 – 2011 dinilai baik dengan rata-rata sebesar 201,94%. Pada ratio

solvabilitas yaitu total asset to debt ratio dari tahun 2008 – 2011 dengan

rata-rata sebesar 174,57% dinilai kurang baik karena setiap tahun terjadi

penurunan. Pada ratio rentabilitas yaitu ROA, ROI dan ROCE dari tahun

2008 – 2011, rata-rata ROA sebesar 6,85% dinilai cukup baik walau terjadi

peningkatan yang tidak signifikan, rata-rata ROI sebesar 6,85% dinilai cukup

baik walau penurunan selama tahun 2008 -2010 terlihat sangat menurun,

rata-rata ROCE sebesar 19,8% dinilai cukup baik walau terjadi penurunan derastis

dari tahun 2008 - 2010. Pada ratio aktifitas yaitu total asset turnover tahun

2008 – 2011 mengalami fluktuasi dengan rata-rata sebesar 168,02%.

Penilaian perspektif Non Keuangan, kinerja PT GodangTua Jaya Farming

dilihat dari rata-rata tingkat kepuasan pelanggan sebesar 82,72% dengan

modus rata-rata menjawab memuaskan sehingga pelanggan merasa puas atas

pelayanan yang telah diberikan PT GodangTua Jaya Farming. Pada perspektif

proses bisnis internal rata-rata sebesar 72,15% dengan rata-rata modus yang

menjawab baik sehingga dapat dinilai baik, sedangkan untuk perspektif

pembelajaran dan pertumbuhan juga dinilai setuju dengan rata-rata sebesar

68,48% dengan rata-rata modus yang menjawab setuju karyawan PT

GodangTua Jaya Farming sudah merasa baik atas pertumbuhan dan

pembelajaran karyawan yang diberikan perusahaan.

Sehingga gambaran penggunaan pengukuran kinerja dengan menggunakan

pendekatan balanced scorecard dapat dikatakan baik dan perusahaan dapat

menerapkan pengukuran kinerjanya menggunakan metode balanced

scorecard walaupun pada perspektif keuangan terjadi beberapa penurunan

yang drastis terutama tahun 2008 -2010.

5.2 Saran

Berdasarkan penelitian ini penulis ingin menyampaikan beberapa saran yang

diharapkan dapat membawa kebaikan bagi kinerja PT GodangTua Jaya

Farming tentang konsep Balanced Scorecard. Pada perspektif keuangan,

pihak manajemen PT GodangTua Jaya Farming agar bisa melakukan evaluasi

kinerja keuangan setiap tahunnya karena setelah dilakukan pengujian dengan

menggunakan penilaian rasio keuangan beberapa ratio terjadi penurunan yang

drastis terutama tahun 2008-2010, sehingga perolehan laba yang dihasilkan

PT GodangTua Jaya Farming dapat kurang optimal dan maksimal. Pada

85

lebih meningkatkan pelayanan barang/jasa yang sudah ada, hal ini bermaksud

guna menunjang kepuasan pelanggan dan kebijakan yang dibuat oleh

perusahan dapat dijalankan dengan baik. Dan diharapkan dapat terus

ditingkatkan kualitas pelayanan barang/jasa dan sumberdaya perusahaanya

yaitu peningkatkan kualitas karyawan dan pemenuhan fasilitas yang lebih

baik bagi karyawan dapat menghasilkan kinerja perusahaan yang

komperhensif dan koheren.

Sebagai perusahan yang satu-satunya mengolah pembuangan sampah

sebaiknya untuk selalu menjaga, mengembangkan sistem, fasilitas dan

peralatan yang berhubungan dengan kegiatan yang telah dicanangkan

perusahan dengan mengikuti teknologi yang terkini, agar menjadi perusahaan

yang lebih besar dan kuat pada bidangnya, sehingga visi, misi dan kebijakan

PT GodangTua Jaya Farming dapat diwujudkan. Sebaiknya pengukuran

kinerja perusahaan dapat diterapkan dengan menggunakan metode balanced

scorecard. Dengan adanya penelitian pengukuran kinerja perusahaan dengan

menggunakan pendekatan balanced scorecard perusahaan dapat melihat

ukuran kinerja yang akan dicapai sehingga penerapanya dapat dilakukan

DAFTAR PUSTAKA

Anthony, Robert N dan Robert H. Hermanson. 2001. Akuntansi Manajemen. Edisi Pertama. Salemba Empat. Jakarta.

Darwanto, Agus. 2010. Analisis Balanced Scorecard sebagai Alat Ukur Kinerja Pada PT Sepatu Asia. Jurnal S1Universitas Gunadarma.

Edhakidam, 2012, http://edhakidam.blogspot.com/2012/11/populasi-dan-sample.html. 7/11/2013. 20.14 WIB

Garrison, Ray. H, dan Eric W. Norren, 2000. Managerial Accounting.

Terjemahan : A. Totok Budisantoso. Salemba Empat. Jakarta.

Handoko, Hani T. 2001. Manajemen Personalia Dan Sumber Daya Manusia, Edisi kedua, Lembaga Penerbit BPFE. Yogyakarta.

Horne, Van. 2005. Accounting Economics. Translation Penerbit Gramedia Pustaka Umum. Jakarta.

Kaplan. Robert S dan David Norton. 2000. Balanced Scorecard: Menerapkan Strategi Menjadi Aksi, Terjemahan oleh Peter R. Yosi Pasla dari Balanced Scorecard: Transalting Strategi Into Action (1996). Erlangga. Jakarta.

Laporan Keuangan Tahunan PT GodangTua Jaya Farming tahun 2008 – 2011.

Mathius, Erna. 2011. Penerapan Balanced Scorecard sebagai Alat Pengukuran Kerja Yang Memadai. Jurnal Ilmiah Akuntansi Nomor 5.

Melvia, Afira. 2009. Penerapan Balanced Scorecard sebagai Suatu Sistem Pengukuran Kinerja Pada PT (Persero) Pelabuhan Indonesia II cabang Tanjung Priok. Jurnal Universitas Gunadarma. Jakarta.

Munawir. S. 2002. Analisa Laporan Keuangan. Edisi Keempat. Cetakan Kedelapan, Liberty. Yogyakarta.

Mulyadi. 2001. Balanced Scorecard : Alat Manajemen Kontemporer Untuk Pelipatgandaan Kinerja Keuangan Perusahaan. Edisi Pertama. Salemba Empat. Jakarta.

Rita, Panca. 2009. Pengukuran Kinerja Pada PT Indosat cabang Kedataton dengan Menggunakan Pendekatan Balanced Scorecard. Universitas Lampung. Lampung.

Riyanto, Bambang. 2008. Pembelajaran Perusahaan. BPFE, Yogyakarta.

Sawir, Agnes. 2001, Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Cetakan Kedua, Gramedia Pustaka Utama. Jakarta.

Sudrajat, M. Agus, 2010. http://magussudrajat.blogspot.com/2010/07/bagaimana-mengukur-kinerja-non-keuangan.html. 5/5/2013. 21.05 WIB

Tunggal, Amin Widjaja. 2003. Pengukuran Kinerja Dengan Balanced Scorecard. Harvarindo. Jakarta.

Umar, Husain. 2002. Strategic Management In Action. Cetakan Kedua. Gramedia. Pustaka Utama. Jakarta.

Wahyuni, Sri. 2011. Analisis Balanced Scorecard sebagai Alat Ukur Kinerja Pada PT Semen Bosowa Maros, Universitas Hasanudin Makasar. Makasar.

Widodo, Iman. 2011. Analisis Perusahaan dengan Menggunakan Pendekatan Balanced Scorecard studi kasus pada Perusahan Mebel PT Jansen Indonesia. Universitas Diponogoro Semarang. Semarang.

Wikipedia, 2013, http://en.wikipedia.org/wiki/Return_on_capital_employed.

Will. Jhon J, Halsey. Robert F dan Subramanyam. K.R. 2005. Financial Statement Analysis. Edisi 8. Jakarta.

Yuwono, Sony dkk. 2003. Petunjuk Praktis Penyusunan Balanced Scorecard Menuju Organisasi yang Berfokus pada Strategi. Cetakan Kedua. Gramedia Pustaka Utama. Jakarta.