.

ABSTRACT

This study examines the effect of Performance Measurement System for the Role Clarity, Psychological Empowerment and Managerial Performance. Which is a replication of the study Hall (2004), while that which is the object of this study is a non-profit organization engaged in education, namely Colleges in Lampung. This study is an empirical test using random sampling techniques in data

collection. Data was collected using a survey on 93 helpers chairman Colleges in Lampung who becomes the object of research. Analysis of the data using the Structural Equation Model (SEM) with SmartPLS Program (Partial Least Square).

Hypothesis testing results showed that of the six hypotheses proposed, only three hypotheses accepted. Accepted hypothesis is the hypothesis 2 (there is a positive effect of the performance measurement system to the clarity of roles), hypothesis 3 (there is a positive influence between the clarity of the role of managerial

performance) and hypothesis 6 (there is a positive influence between the clarity of the role of the empowerment pisikologis). While the first hypothesis (no effect of the performance measurement system on managerial performance), hypothesis 4 (no influence between performance measurement system for empowerment pisikologis), hypothesis 5 (no effect between empowerment pisikologis on managerial performance) hypothesis is rejected.

Keywords: Performance Measurement System, Role Clarity, Pisikologis

ABSTRAK

Penelitian ini menguji pengaruh Sistem Pengukuran Kinerja untuk Kejelasan Peran, Pemberdayaan Psikologis dan Kinerja Manajerial. Yang merupakan replikasi dari penelitian Hall (2004), adapun yang menjadi objek dari penelitian ini adalah organisasi nirlaba yang bergerak dalam bidang pendidikan yaitu Perguruan Tinggi Swasta yang ada di Lampung.

Penelitian ini merupakan uji empiris yang menggunakan teknik random sampling dalam pengumpulan data. Data dikumpulkan dengan menggunakan survei 93 pembantu ketua pada Perguruan Tinggi Swasta di Lampung yang menjadi objek penelitian. Analisis data menggunakan Structural Equation Model (SEM) dengan SmartPLS Program (Partial Least Square).

Hasil pengujian hipotesis menunjukkan bahwa dari enam hipotesis yang diajukan, hanya tiga hipotesis diterima. Hipotesis yang diterima adalah hipotesis 2 (ada pengaruh positif antara sistem pengukuran kinerja terhadap kejelasan peran), hipotesis 3 (ada pengaruh positif antara kejelasan peran terhadap kinerja

manajerial) dan hipotesis 6 (ada pengaruh positif antara kejelasan peran dengan pemberdayaan pisikologis). Sementara hipotesis 1 (tidak ada pengaruh antara sistem pengukuran kinerja terhadap kinerja manajerial), hipotesis 4 (tidak ada pengaruh antara sistem pengukuran kinerja untuk pemberdayaan pisikologis), hipotesis 5 (tidak ada pengaruh antara pemberdayaan pisikologis terhadap kinerja manajerial) hipotesis ditolak.

PENGARUH SISTEM PENGUKURAN KINERJA TERHADAP

KINERJA MANAJERIAL MELALUI KEJELASAN PERAN

DAN PEMBERDAYAAN PSIKIKOLOGIS SEBAGAI

VARIABEL INTERVENING

(Studi Kasus Perguruan Tinggi Swasta di Lampung)

(Tesis)

Oleh

DWI SARTIKA

PROGRAM PASCASARJANA ILMU AKUTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

DAFTAR GAMBAR

No. Lampiran Judul Lampiran Halaman

Gambar 2.1 Research Framework Hubungan Antara 14

Sistem Pengukuran Kinerja, Kejelasan Peran dan Pemberdayaan Pisikologis Terhadap Kinerja Manajerial

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRAC ... ii

SANWANCANA ... iii

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

1.1 LatarBelakang ... 1

1.2 RumusanMasalah... 5

1.3 TujuanPenelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Pendahuluan... 7

2.1.1 TelaahTeori ... 7

2.1.1.1TeoriKontijensi ... 7

2.2 KerangkaPemikiran ... 9

2.2.1 SistemPengukuranKinerja ... 9

2.2.2 KejelasanPeran ... 11

2.2.3 PemberdayaanPisikologis ... 12

2.2.4 KinerjaManajerial ... 12

2.3 PengembanganHipotesis ... 14

2.3.1 PengaruhSistemPengukuranKinerjaTerhadapKinerjaManajerial ... 14

2.3.2 PengaruhSistemPengukuranKinerjaTerhadapKejelasanPeran ... 15

2.3.3 PengaruhKejelasanPeranTerhadapKinerjaManajerial ... 16

2.3.4 PengaruhSistemPengukuranKinerjaTerhadapPemberdayaan Pisikologis ... 17

2.3.5 PengaruhPemberdayaanPisikologisTerhadapKinerjaManajerial ... 19

2.3.6 PengaruhKejelasanPeranTerhadapPemberdayaanPisikologis ... 20

BAB III METODE PENELITIAN ... 23

3.1 JenisdanSumber Data ... 22

3.2 SampelPenelitian ... 22

3.3 PengukuranVariabel ... 24

3.3.1 SitemPengukuranKinerja ... 24

3.3.2 KejelasanPeran ... 25

3.3.3 PemberdayaanPisikologis ... 25

3.3.4 KinerjaManajerial ... 26

3.4 Analisis Data ... 26

3.4.1 Pengukuran Model ... 28

3.5 PengujianHipotesis ... 28

3.6 UjiJalur ... 28

BAB IV HASIL DAN PEMBAHASAN ... 29

4.1 StatistikDeskriptif ... 29

4.1.1 DeskriptifResponden ... 29

4.2 Analisis Data ... 31

4.2.1 UjiReabilitasdanValiditas ... 31

4.3 Pengukuran Model ... 33

4.3.1 Struktur Model ... 33

4.3.2 AnalisisFaktor ... 34

4.3.3 R Square ... 35

4.4 PengujianHipotesis ... 36

4.4.1 Hipotesis 1 ... 37

4.4.2 Hipotesis 2 ... 37

4.4.3 Hipotesis 3 ... 37

4.4.4 Hipotesis 4 ... 37

4.4.5 Hipotesis 5 ... 38

4.5 Pembahasan ... 38

4.5.1 Pengaruh Sistem Pengukuran Kinerja Terhadap Kinerja Manajerial ... 38

4.5.2 Pengaruh Sistem Pengukuran Kinerja Terhadap Kejelasan Peran ... 39

4.5.3 Pengaruh Kejelasan Peran Terhadap Kinerja Manajerial ... 40

4.5.4 Pengaruh Sistem Pengukuran Kinerja Terhadap Pemberdayaan Pisikologis ... 41

4.5.5 Pengaruh Pemberdayaan Pisikologis Terhadap Kinerja Manajerial ... 43

4.5.6 Pengaruh Kejelasan Peran Terhadap Pemberdayaan Pisikologis .... 43

4.6 UjiJalur ... 44

4.7 Analisis Pengaruh Tidak Langsung Sistem Pengukuran Kinerja Terhadap Kinerja Manajerial Melalui Kejelasan Peran dan Pemberdayaan Pisikologis Sebagai Variabel Intervening ... 45

Bab V SIMPULAN DAN SARAN ... 47

5.1 Kesimpulan ……….…….…47

5.2 Keterbatasan Penelitian ……….…………..49

5.3 Saran ………49

DAFTAR PUSTAKA DAFTAR TABEL ……….v

DAFTAR LAMPIRAN ………vi

DAFTAR GAMBAR ………vii

DAFTAR TABEL

Halaman

2.1 Tabel Review Penelitian Terdahulu ... 23

3.1 Tabel Sampel dan Responden ... 25

4.1 Tabel Variabel Penelitian ... 30

4.2 Tabel Demografi Responden ... 32

4.3 Tabel Reliabilitas dan Validitas ... 34

4.4 Tabel Nilai Validitas Indikator Terhadap Variabel... 36

4.5 Tabel R Square (R2) ... 37

MOTO

Sayabukanlahmanusia yang terbaik,

namunsayaakanselaluberusahamenjadimanusia yang

baikdalammenjalanikehidupan di duniainidenganridhokeduaorangtuadanAlloh

RIWAYAT HIDUP

Penulislahir di Tanjungkarang, 06 Desember 1981, merupakan putri kedua dari

dua bersaudara pasangan bapak H. Drs. Damin Sudjoko dan ibuHj. Dra.Yusro.

Pendidikan Dasa rdiselesaikan pada tahun 1993 di SD Taman siswaTeluk betung,

kemudian melanjutkan Pendidikan Menengah Pertama lulus padatahun 1996 di

SMP Taman siswa Teluk betung, dan melanjutkan PendidikanMenengahAtas

lulus pada tahun 1999 di SMA.N.8 Bandar Lampung. Penulis melanjutkan

pendidikan ke Fakultas Ekonomi Sekolah Tinggi Ilmu Ekonomi Lampung

(STIE-A2L) Jurusan Akuntansi diselesaikan pada tahun 2003.

Penulis menjadi tenaga pengajar pada Perguruan Tinggi Dian Cipta Cendikia

Lampung – STMIK DCC Kotabumi, terhitungsejaktahun 2010 sampai dengan

sekarang.Sebelumnya penulis pernah menjadi announcer di beberapa radio swasta Bandar Lampung (Mix Female Radio FM dan MQ FM Bandar Lampung)

I. PENDAHULUAN

1.1 Latar Belakang

Sistem pengukuran kinerja diharapkan dapat memberikan dapat memberikan

informasi yang sesuai dalam pengambilan keputusan bagi manajer dan kinerja

organisasi meningkat. Pada awalnya pengukuran kinerja organisasi perusahaan

lebih ditekankan pada pengukuran kinerja keuangan namun seiring perkembangan

dan perubahan yang semakin pesat pengukuran kinerja non-keuangan mulai

diterapkan. Menurut Kaplan dan Norton (1996) pengukuran kinerja non-keuangan

bisa digunakan untuk melengkapi pengukuran kinerja keuangan jangka pendek

sebagai indikator kinerja jangka panjang. Sedangkan Anthony dan Govindarajan

(2004) berpendapat bahwa pengendalian manajemen merupakan proses dimana

para manajer mempengaruhi anggota organisasi lainnya untuk

mengimplementaikan trategi organisasi, sedangkan proses pengendalian

manajemen merupakan perilaku yang terwujud dalam interaksi antara para

manajer, dan antara manajer dengan bawahannya. Sistem pengukuran kinerja

diharapkan dapat membantu para manajer untuk memahami dan menyadari

kontribusi mereka dalam pencapaian tujuan organisasi dan juga mengelola dan

meningkatkan kinerja baik individu maupun organisasi.

Kim dan Hamer (1976) mengungkapkan sistem pengukuran kinerja adalah

frekuensi pengukuran kinerja pada manajer dalam unit organisasi yang dipimpin

2

kinerja (SPK) menyediakan informasi yang relevan dengan pengambilan

keputusan. Informasi yang relevan diperoleh dari alat ukur kinerja yang mencakup

aspek keuangan dan non keuangan. Penyatuan alat ukur yang meliputi rantai nilai

sebuah organisasi diyakini dapat membantu manajer untuk memahami hubungan

lintas fungsional yang mengarahkan pada pemecahan masalah dan pengambilan

keputusan yang lebih baik dan tepat (Bardhan et al, 2010; Kihn et al 2010).

Menurut beberapa literatur tujuan utama manajer adalah menjadikan organisasi

efektif (Gibson et al, 1994; Poster dan Smith serta Drucker dalam Stoner dan

Wankel, 1998). Efektif artinya manajer menjalankan pekerjaan yang benar,

sehingga tujuan organisasi tercapai. Untuk mencapai efektifitas organisasi,

kegiatan/ fungsi manajer mengarah pada perencanaan, pengorganisaian,

memimpin dan pengendalian. Dalam mengevaluasi kinerja manajerial kegiatan/

fungsi manajemen tersebut diperinci oleh Mahoney et al (1963) sehingga meliputi

perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan

staff, negosiasi dan perwakilan. Seberapa jauh sebuah organisasi mencapai tujuan

tergantung pada kinerja manajernya, artinya bagaimana ia menjalankan kegiatan/

fungsinya, hal ini tentunya menandakan bahwa kemampuan seorang manajer

sangat menentukan terhadap kinerja suatu organisasi. Untuk mengukur kinrtja

manajer Hall (2004) mengatakan bahwa sistem pengukuran kinerja menyediakan

informasi kinerja yang meningkatkan pemberdayaan pisikologi manajer dan

manajer mengklarifikasi peran harapan yang pada gilirannya meningkatkan

3

Penelitian ini merupakan replikasi dari penelitian Hall (2004) yang menemukan

bukti bahwa system pengukuran kinerja berhubungan tidak langsung dengan

kinerja manajerial melalui kejelasan perandan pemberdayaan pisikologi manajer.

Hasil penelitianini di dukung penelitian Rahman (2007) yang mengatakan bahwa

konstruk kejelasan peran dan pemberdayaan pisikologis memediasi hubungan

antara sistem pengukuran kinerja terhadap kinerja manajerial. Karena untuk

mengukur kinerja manajerial dengan sistem pengukuran kinerja melalui perantara

kejalasan peran dan pemberdayaan pisikologis, sehingga sistem pengukuran

kinerja tidak langsung mempengaruhi berubahnya atau timbulnya variabel

dependen ( Sugiyono, 2013:39), maka penelitian ini menggunakan variabel

intervening yaitu kejelasan peran dan pemberdayaan pisikologi yang menjadi perantara atau mediasi sistem pengukuran kinerja terhadap kinerja manajerial.

Sistem akuntansi manajemen dapat membentuk perilaku peran normative dengan

memberitahukan kepada individu tentang apa yang mereka harapkan dari

kejelasan peran yang mereka rasakan (Collins 1982). Pendapat ini di dukung oleh

Ilgen et al, (1979 dalam Hall 2004) yang menyatakan bahwa informasi kinerja

dari sistem akuntansi manajemen dapat berpengaruh secara langsung terhadap

kinerja, yaitu dengan cara memberikan kejelasan tujuan dan perilaku yang

mengacu pada peranan individu ditempat mereka bekerja.

Peningkatan kejelasan peran terhadap sistem pengukuran kinerja dilakukan

dengan beberapa cara, yaitu dengan menjelaskan harapan akan peran tersebut,

4

menjelaskan harapan suatu peranan dengan memberikan informasi strategi dan

operasional sebuah perusahaan yang komperhensif (Hall, 2004). Kinerja

manajerial dapat menjelaskan perilaku yang tepat dengan menyediakan informasi

kinerja yang komperhensif yang dapat meningkatkan pemahaman seorang

Manajerakan pemicu suatu kinerja, dampak dari suatu tindakan atas rantai nilai,

dan hubungan antara bagian yang berbeda dalam operasional perusahaan.

Sementara penelitian sebelumnya yang terkait dengan pemberdayaan pisikologis

terhadap sistem pengukuran kinerja, memperlihatkan adanya hubungan positif

antara informasi kinerja dan pemberdayaan pisikologis secara keseluruhan

(Spreitzer, 1997; Randolph, 1995).PenelitianSpreitzer (1997) menemukan bukti

empiris bahwa akses informasi kinerja berhubungan positif dengan pemberdayaan

pisikologis. Penelitian tersebut didukung oleh Rondolph (1995) yang menyatakan

bahwa penyediaan informasi kinerja yang strategis dapat membantu

mengembangkan pemberdayaan pegawainya.

Penelitian ini bertujuan untuk mengkaji pengaruh sistem pengukuran kinerja

terhadap kinerja manajerial melalui kejelasan peran dan pemberdayaan pisikologis

pada organisasi nirlaba karena organisasi nirlaba saat ini juga sudah banyak

memberikan kontribusi pada kegiatan perekonomian, salah satunya adalah sector

pendidikan. Dengan semakin banyaknya perguruan tinggi swasta yang berdiri

dengan memberikan tawaran pelayanan dan biaya pendidikan yang bersaing tentu

sangat membutuhkan sumberdaya manusia yang dapat menunjang keberhasilan

5

kredibilitas di masyarakat. Keberhasilan tersebut tidak terlepas dari peran

orang-orang yang secara struktural bertanggung jawab dalam kegiatan operasional

perguruan tinggi, yang bertanggung jawab dalam kegiatan oprasional yang setara

dengan manajer pada perusahaan bisnis adalah pembantu ketua yang bisa

membuat keputusan dengan pihak lainnya. Alasan peneliti mengambil perguruan

tinggi swasta sebagai objek penelitian dikarenakan perkembangan dunia

pendidikan saat ini semakin pesat bersaing untuk memberikan pelayanan yang

terbaik terhadap steakholder dan pelanggan yaitu calon mahasiswa dan

mahasiswa, untuk itu perguruan tinggi juga harus dapat mengukur kinerja

organisasi agar pelayanan yang diberikan dapat memuaskan sekaligus sebagai

bentuk evaluasi kinerja melalui sistem pengukuran kinerja dalam pengambilan

keputusan baik jangka pendek maupun jangka panjang.

1.2 RumusanMasalah

Penelitian tentang pengaruh system pengukuran kinerja, kejelasan peran dan

pemberdayaan pisikologis terhadap kinerja manajerial merupakan penelitian

pisikologi social dan perilaku organisasi dalam konteks akuntansi yang menjadi

bagian dari akuntansi manajemen dan akuntansi keprilakuan.

Dari latar belakang yang telah dikemukakan penulis menarik kesimpulan bahwa

rumusan masalah dalam penelitian inia dalah :

1. Apakah sistem pengukuran kinerja berpengaruh positif terhadap kinerja

6

2. Apakah sistem pengukuran kinerja berpengaruh positif terhadap kinerja

manajerial melalui kejelasan peran dan pemberdayaan psikologis sebagai

variabel intervening?

1.3 TujuanPenelitian

Tujuan dari penelitian ini adalah :

1. Untuk menganalisa apakah sistem pengukuran kinerja berpengaruh positif

terhadap kinerja manajerial ?

2. Untuk menganalisa apakah sistem pengukuran kinerja berpengaruh positif

terhadap kinerja manajerial melalui kejelasan peran dan pemberdayaan

II. TINJAUAN PUSTAKA

2.1 Pendahuluan

Pada bab ini penulis mencoba mengungkapkan teori yang berkaitan dengan

kerangka pemikiran dan hipotesis, tinjauan pustaka sebagai acuan untuk

menjawab tujuan penelitian serta merumuskan hipotesis. Pada bagian berikutnya

penulis ingin menjelaskan kerangka pemikiran atas tujuan penelitian ini.

2.1.1 Telaah Teori

2.1.1.1 Teori Kontijensi

Pendekatan teori kontijensi mengidentifikasi bentuk-bentuk optimal pengendalian

organisasi dibawah kondisi operasi yang berbeda dan mencoba untuk menjelaskan

bagaimana prosedur operasi pengendalian organisasi tersebut. Pendekatan

akuntansi pada akuntansi manajemen didasarkan pada premis bahwa tiadak ada

sistem akuntansi secara universal selalu tepat untuk dapat diterapkan pada setiap

organisasi, tetapi hal ini tergantung pada faktor kondisi atau situasi yang ada

dalam organisasi.

Menurut Otley (1980) para peneliti telah menerapkan pendekatan kontijensi guna

menganalisis dan mendesain sistem kontrol, khususnya dibidang sistem akuntansi

manajemen. Beberapa penelitian dalam bidang akuntansi manajemen melakukan

pengujian untuk melihat hubungan variabel-vaariabel kontekstual seperti

8

organisasional, ketidakpastian strategi dengan desain sistem akuntansi

manajeman.

Pendekatan kontijensi menarik minat para peneliti karena mereka ingin

mengetahui apakah tingkat keandalan suatu sistem akuntansi manajemen akan

selalu berpengaruh sama pada setiap kondisi atau tidak. Berdasarkan teori

kontijensi maka terdapat faktor situasional lain yang mungkin akan saling

berinteraksi dalam suatu kondisi tertentu. Diawali dari pendekatan kontijensi ini

maka muncul lagi kemungkinan bahwa desentralisasi juga akan menyebabkan

perbedaan kebutuhan informasi akuntansi manajeman.

Riyanto (1997) menyebutkan dengan desain akuntansi manajemen, pendekatan

strategic uncertainly cukup menarik untuk diteliti dalam menguji keandalan sistem akuntansi manajemen berpengaruh tidaknya pada setiap kondisi yang

didasarkan pada variabel penentu lainnya saling berinteraksi dengan kondisi yang

dihadapi. Hirts (1981) mengatakan bahwa perkembngan suatu organisasi

dipengaruhi oleh perbedaan fitur lingkungan. Lebih jauh hipotesisnya

menyebutkan bahwa kesuksesan suatu organisasi tergntung pada ketidakpastian,

faktor internal, umpan balik dengan organisasi lainnya, interaksi eksternal.

Penelitian ini bertujuan mendeskripsikan hubungan antara teori kontijensi dengan

sistem pengendalian manajemen, dalam hal ini adalah sistem pengukuran kinerja

yang merupakan bagian dari sistem pengendalian manajemen. Teori kontijensi

dapat digunakan untuk menganalisa desain dan sistem akuntansi manajemen

9

macam tujuan (Otley, 1995) dan untuk menghadapi persaingan (Mia dan Clarke,

1999). Menurut Otley (1995) sistem pengendalian dipengaruhi oleh konteks

dimana mereka beroperasi dan perlu diseuaikan dengan kebutuhan dan keadaan

organisasi. Premis dari teori kontijensi adalah tidak terdapat sistem pengendalian

yang secara universal selalu tepat untuk bisa diterapkan pada seluruh organisasi

dalam setiap keadaan. Suatu sistem pengendalian akan berbeda-beda di tiap-tiap

organisasi yang berdasarkan pada faktor organisator dan faktor situasional.

Para peneliti dibidang akuntansi menggunakan teori kontijensi saat mereka

menelaah hubungan antara faktor organisator dan pembentukan sistem

pengendalian manajemen. Berdasarkan pada teori kontijensi, maka sistem

pengukuran kinerja perlu digeneralisasi dengan mempertimbangkan faktor

organisator dan situasional agar dapat diterapkan secara efektif pada perusahaan.

2.2 Kerangka Pemikiran

Sesuai dengan tujuan penelitian ini, penulis ingin menjelaskan kerangka

pemikiran yang terdiri dari lima sub bagian yaitu sistem pengukuran kinerja,

kejelasan peran, pemberdayaan pisikologis dan kinerja manajerial.

2.2.1 Sistem Pengukuran Kinerja

Menurut Khoirina (2013) pada awalnya pengukuran kinerja diungkapkan dengan

Reliance on Accounting Performance Measure (RAPM), namun sesuai

perkembangan zaman penggunaan informasi akuntansi tidak dapat memberikan

informasi yang lebih luas atas strategi organisasi. Berbagai penelitian dari banyak

10

pengukuran kinerja berdasarkan informasi akuntansi. Contoh sistem pengukuran

kinerja yang paling sering digunakan adalah balanced scorecards.

Kim dan Larry (1998) mengungkapkan sistem pengukuran kinerja merupakan

frekuensi pengukuran kinerja pada manajer dalam unit organisasi yang dipimpin

mengenai kualitas dalam aktivitas operasional perusahaan. Pengukuran kinerja

perlu ditentukan apakah yang menjadi tujuan penilaian tersebut, apakah

pengukuran kinerja tersebut untuk menilai hasil kerja (performance outcomes) ataukah menilai perilaku personal (personality).

Menurut Han et al (1998) sistem pengukuran kinerja merupakan frekuensi

pengukuran kinerja pada manajer dalam unit organisasi yang dipimpin mengenai

kualitas dalam aktivitas operasional perusahaan. Anthony dan Govindarajan

dalam buku Management Control System (2007:460) mengatakan bahwa sistem pengukuran kinerja merupakan mekanisme yang meningkatkan kemungkinan

berhasilnya perusahaan dalam menerapkan strateginya.

Bititci (1994) mengatakan bahwa sistem pengukuran kinerja dan produktivitas

mendapatkan perhatian yang sangat signifikan baik bagi akademik maupun

perusahaan. Banyak kemajuan yang telah dilakukan dalam pengembangan sistem

pengukuan kinerja yang bertujuan untuk menyeimbangkan pengukuran yang

berorientasi pada aspek keuangan. Tangen (2003) menjelaskan bahwa tujuan

utama sistem pengukuran kinerja adalah menekankan manajemen agar lebih

proaktif daripada bersikap reaktif. Namun banyakkemajuan yang terjadi beberapa

tahun terakhir dalam pengukuran kinerja, tetap saja masih banyak perusahaan

11

semua maslah pengukuran kinerja telah dipecahkan, tentunya pengukuran

profitabilitas cukup mengagumkan. Sejak banyak strategi bisnis dan kesempatan

melibatkan kelangkaan dalam keuntungan jangka panjang (Ross et al, 1994; Neely

et al 1995) menggambarkan pengukuran kinerja sebagai proses tindakan, dimana

pengukuran adalah proses dari nilai suatu kegiatan yang berkolerasi dengan

kinerja.

Jackson dan Schuler (1985) dan Tubre dan Collins (2000) menemukan bukti

bahwa pemahaman yang tinggi terhadap tujuan suatu pekerjan, dapat

memeberikan informasi yang relevan terhadap pekerjaan dan motivasi untuk

meningkatkan kinerja suatu pekerjaan. Selain itu sistem pengukuran kinerja dapat

mengkomunikasikan prioritas organisasional dan informasi kinerja untuk setiap

individu yang bisa membantu meningkatkan pemahaman manajer akan peran

kerja mereka (Simon 2000).

2.2.2 Kejelasan Peran

Sawyer (1992) mendefinisikan kejelasan peran dengan dua aspek yaitu: Goal Clarity dan Process Clarity. Goal Clarity adalah seberapa besar hasil, tujuan dan sasaran suatu pekerjaan dinyatakan secara jelas. Sedangkan Process Clarity adalah seberapa besar individu tahu mengenai bagaimana untuk melaksanakan

pekerjaannya. Kejelasan tujuan mengacu pada tujuan akhir dimana tujuan

pekerjaan tersebut dijelaskan dengan teliti dan didefinisikan dengan baik,

sedangkan kejelasan proses adalah keyakinan individu terhadap hasil kinerjanya.

12

perilaku yang berkaitan dengan perannya (Binnewies et al, 2008; Kahn etal,1964

dalam Hall 2008).

2.2.3 Pemberdayaan Pisikologis

Pemberdayaan pisikologis adalah konstruk kognitif yang mengacu pada motivasi

intrinsik tiap individu (Thomas dan Velthouse, 1990). Spreitzer (1995; 1996)

mendefinisikan konstruk pemberdayaan pisikologis dengan empat kognisi yaitu:

1. Tujuan diri meningkatkan kepercayaan seseorang dan keperdulian mereka

tentang tujuan dari sebuah proses. Kebermaknaan ditentukan dari idealnya

seseorang dan standar kebutuhannya.

2. Kopetensi diri yang mengarahkan pada efektifitas tertentu untuk melakukan

suatu pekerjaan dan dasar kepercayaan seseorang terhadap pengetahuan dan

kemampuan untuk menyajikan seluruh aktifitasnya sampai berhasil.

3. Penentuan sikap yang sejauhmana tingkat kepekaan dan respon seseorang

dalam melakukan pekerjaan, memiliki kemampuan memilih, memulai dan

mengatur suatu tindakan.

4. Dampak sebagai pengalaman yang menjadi pengaruh pada strategi, hasil

administrasi, atau operasi ditempat kerja untuk membuat sebuah perbedaan.

2.2.4 Kinerja Mnajerial

Keberhasilan suatu organisasi dalam mencapai tujuan dan memenuhi tanggung

jawab sosialnya, sebagian besar tergantung pada manajer. Apabila manajer

mampu melakukan tugas-tugasnya dengan baik, maka organisasi akan mampu

13

melakukan perannya dalam mengerjakan tugas-tugas yang merupakan isu utama

yang banyak diperdebatkan dalam penelitian akhir-akhir ini.

Penelitian ini mendefinisikan kinerja manajerial sebagai kecakapan manajer

dalam melaksanakan kegiatan-kegiatan manajerial antara perencanaan,

investigasi, koordinasi, supervise, pengaturan staff, negoisasi dan representasi

(Mahoney et al, 1963 dalam Hall, 2004). Sistem pengukuran kinerja diharapkan

akan mempengaruhi hasil kerja dari manajer yang dalam hal ini adalah kinerja

manajerial. Seseorang yang memegang posisi manajerial diharapkan mampu

menghasilkan suatu kinerja manajerial yang tinggi.

Sebelum menguraikan hipotesis penulis ingin menyajikan research framework atas penelitian ini. Sistem pengukuran kinerja mempengaruhi kinerja seorang

manajer melalui kejelasan peran dan pemberdayaan pisikologis. Informasi

tersebut dapat meningkatkan motivasi manajer untuk mencapai tujuan organisasi

yang pada akhirnya dapat mempengaruhi system pengukuran kinerja untuk

meningkatkan kinerja manajerial.

H4 H5

PemberdayaanPisikolo gis

KinerjaManajerial SistemPengukuraanKin

14

H6

H1

H2 H3

Gambar1.1 : Research framework hubunganantarasistempengukurankinerja, kejelasanperandanpemberdayaanpisikologisterhadapkinerjamanajeri al (Rahman 2007)

2.3 Pengembanga Hipotesis

2.3.1 pengaruh Sistem Pengukuran Kinerja Terhadap Kinerja manajerial

Sistem Pengukuran kinerja Juga Menyediakan informasi yang relefan dengan

pengambilan keputusan. Informasi yang relefan di peroleh dari alat ukur kinerja

yang mencakup aspek keuangan dan non keuangan. Penyatuan alat ukura yang

meliputi rantai nilai sebuah organisasi diyakini dapat membantu manajer untuk

memahami hubungan lintas fungsional yang mengarahkan pada pemecahan

masalah dan pengambilan keputusan yang lebih baik dan tepat (Banker et al,

2002). Dengan cara ini sistem pengukuran kinerja dapat memandu proses

pengambilan keputusan dan membantu mengevaluasi keputusan di masa lalu

(marlina dan selto 2001 ).

Kren (1992) menyatakan bahwa informasi yang berkaitan dengan pekerjaan dapat

meningkatkan kinerja karna informasi kinerja memberikan para manajer prediksi

yang lebih akurat tentang keadaan lingkungan, sehingga menghasilkan sebuah

15

efektif dan efisien. Kren(1992) menemukan hubungan positif antara informasi

yang berkaitan dengan pekerjaan dan kinerja manajerial. Ia menyatakan bahwa

informasi kinerja yang komperhensif dari sistem pengukuran kinerja akan

memberikan informasi yang lebih spesifik dan relevan untuk proses pengambilan

keputusan, sehingga meningkatkan kinerjamanajerial. Berdasarkan penjelasan

diatas, maka diusulkan hipotesis berikut:

H1 : Sistem pengukuran kinerja berpengaruh positif terhadap kinerja manajerial

2.3.2 Pengaruh sistem pengukuran kinerja terhadap kejelasan peran

Sistem akuntansi manajemen dapat membentuk prilaku peran normatif dengan

memberitahukan kepada individu tentang apa yang mereka harapkan dari

kejelasan peran yang mereka rasakan (Collins, 1982). Pendapat ini di dukung oleh

Ilgen et al, (1979 dalam Hall,2004) yang menyatakan bahwa informasi kinerja

dari sistem akuntansi manajemen dapat berpengaruh secara langsung terhadap

kinerja, yaitu dengan cara memberikan kejelasan tujuan (Goal Clarity) dan prilaku

yang mengacu pada peran individu di tempat mereka bekerja.

Sistem pengukuran kinerja dapat memberikan gambaran tentang prefensi atau

kesukaan, nilai dan jenis peluang yang dapat di manfaatkan oleh individu dalam

menyelesaikan pekerjaan. Hal ini dapat diraih dengan memfokuskan secara

sistematis pada informasi yang bermanfaat dan mengabaikan informasi yang tidak

relevan. Informasi yang tidak relevan adalah informasi yang tidak ada

16

Setiap alat pengukuran kinerja mampu menjelaskan bentuk prioritas yang

berbeda, memungkinkan setiap pegawai untuk memasuki arah dan tujuan strategi

dan mewujudkan strategi tersebut kemudian mengkomunikasikan arah dan tujuan

bisnis mereka (Simons, 2000).

Informasi tentang kinerja adalah kunci awal dari kejelasan peran, Lawler (1992)

berargumen bahwa informasi tentang misi suatu organisasi dan kinerja di

butuhkan untuk individu yang mengetahui bagaimana harus bertindak. Bowen dan

Lawler (1992) berpendapat bahwa akses menuju informasi tentang organisasi

yang memungkinkan seorang individu untuk melihat gambaran yang lebih besar

dan mengembangkan kerangka alternativ atas pemahaman peran mereka dalam

perusahaan.

Sistem pengukuran kinerja dalam kaitannya terhadap peningkatan kejelasan peran

individu dilakukan dengan cara, yaitu dengan menjelaskan akan peranan tersebut,

menjelaskan perilaku yang tepat untuk memenuhi harapan tersebut, dan dapat

menjelaskan harapan suatu peranan dengan memberikan informasi strategi dan

operasional sebuah perusahaan yang komprehensif (Hall,2004). Sistem

pengukuran kinerja dapat menjelaskan prilaku yang tepat dengan menyediakan

informasi kinerja yang komprehensif yang dapat meningkatkan pemahaman

seseorang menejer akan pemicu suatu kinerja, dampak suatu tindakan atas rantai

nilai, dan hubungan antara bagian yang berbeda dalam operasional perusahaan.

Banker et al, (2004) menjelaskan bahwa integrasi atau penyatuan dari pengukuran

17

fungsional dalam perusahaan. Sistem pengukuran kinerja diharapkan mampu

menyediakan informasi-informasi yang dibutuhkan manajer, meningkatkan

pemahaman manajer akan peranan kerja mereka akan meningkatkan kejelasan

peran manajer. Hal ini dapat membentuk hipotesis kedua sebagai berikut :

H2 : Sistem pengukuran kinerja berpengaruh positif terhadap kejelasan peran

2.3.3 Pengaruh kejelasan peran terhadap kinerja manajerial

Teori motivasional dan teori kognitif menjelaskan bahwa kejelasan peran akan

meningkatkan kinerja manajerial. Dari prespektif kognitif, maka seorang individu

memerlukan informasi yang cukup untuk melakukan pekerjaan dengan efektif.

Kurangnya informasi yang cukup untuk melakukan pekerjaannya dan prilaku

kerja dapat mengakibatkan usaha yang tidak efisien, pengaruh tugas yang salah

atau tidak efisien, sehingga akan mengurangi kinerja suatu perusahaan (Jackson

dan Schuler, 1985; Tubre dan Collins,2000).

Dari sudut perspektif motivasional, seorang individu memerlukan dorongan cukup

untuk mengerjakan sebuah tugas secara efektif. Kejelasan peran dapat

memperkuat harapan dari usaha suatu kinerja, sehingga diharapkan dapat

meningkatkan motivasi dan pada akhirnya dapat meningkatkan kinerja akan suatu

pekerjaan (Jackson dan schuler, 1985; tubre dan Collins,2000).penelitian empiris

mengindikasikan bahwa ambiguitas akan ketidak jelasan peran akan menurunkan

kinerja suatu pekerjaan (Jackson dan schuler, 1985; Abramis,1994; tubre dan

Collins,2000). Dalam hal ini hipotesis yang ketiga diajukan sebagai berikut :

18

2.3.4 Pengaruh sistem pengukuran kinerja terhadap pemberdayaan

pisikologis

Collins (1982) mengatakan bahwa system pengukuran kinerja dapat digunakan

untuk memotivasi seseorang individu untuk lebih giat bekerja. Secara khusus

informasi kinerja diyakini dapat memotivasi manajer dengan memberikan umpan

balik terhadap prilaku kerja mereka (Ilgen et al,1979 dalam Hall 2004; Collins,

1982; Luckett dan Eggleton, 1991). Teori umpan balik menyatakan bahwa

informasi kinerja dapat meningkatkan motivasi manajer dengan memberikan

informasi tentang target kinerja (Ilgen et al, 1979 dalam hall,2004).

Individu lebih berarti (meaning) karena informasi yang komperhensif tentang sebuah strategi dan kinerja dapat membantu seseorang untuk menyadari kemana

organisasi akan melangkah dan bagaimana peran mereka agar sesuai dengan

skope yang lebih luas dari organisasi. Conger dan Konungo (1998) mengatakan

bahwa informasi tentang kinerja akan memperkuat persepsi seorang individu

dalam memahami suatu tujuan (Self determination).

Gist dan Mitchell (1992) menyatakan bahwa persepsi kompetensi (Competence)

di perkuat dengan penyedia informasi yang dapat meningkatkan pemahaman

seorang individu atas sebuah tugas, kompleksitas tugas tersebut dan lingkungan

tugas. Informasi kinerja secara fundamental berguna sebagai alat untuk

memperkuat kompetensi (Ilgen et al, 1979 dalam Hall, 2004 ; lawler,1992;

Spreitzer, 1995). Thomas et al, (1993) menyatakan bahwa manajer yang

menggunakan informasi kinerja akan memiliki control yang lebih besar atas

19

mereka mempunyai pengaruh yang besar terhadap perusahaan tempat mereka

bekerja.

Sistem pengukuran kinerja juga dapat memperkuat pengetahuan seorang manajer

akan strategi dan prioritas sebuah organisasi sehingga dapat meningkatkan

kemampuan mereka untuk mempengaruhi dan bertindak sesuai prioritas

perusahaan. Tanpa informasi kinerja yang kompehensif, manajer cenderung tidak

memahami sepenuhnya operasional dari sebuah unit kerja atau organisasi secara

keseluruhan. Hal ini menciptakan perasaan tidak mampu memberikan pengaruh

pada wilayah pekerjaan mereka.

Penelitian sebelumnya menunjukan adanya hubungan positif antara informasi

kinerja dan pemberdayaan pisikologis secara keseluruhan (Spreitzer, 1997;

Randolph, 1995). Peneliti Spreitzer, (1997) menemukan bukti empiris bahwa

akses informasi kinerja berhubungan positif dengan pemberdayaan pisikologis.

Penelitian tersebut di dukung oleh Randolph, (1995) yang menyatakan bahwa

penyediaan informasi kinerja yang strategis dapat membantu mengembangkan

pemberdayaan pegawainya.

Ringkasnya, Sistem pengukuran kinerja diharapkan dapat memberikan pengaruh

positif pada persepsi manajer atas pemberdayaan pisikologis yang akan

membentuk hipotesis keempat sebagai berikut;

H4 : Sistem pengukuran kinerja berpengaruh positif terhadap pemberdayaan

pisikologis.

20

Seorang individu yang diberdayakan seharusnya bekerja dengan lebih baik

dibandingkan individu yang kurang diberdayakan (Liden et al, 2000). Thomas dan

Velthouse (1990) menyatakan bahwa persepsi pemberdayaan berhubungan

langsung dengan cakupan faktor-faktor prilaku, meliputi aktivitas, konsentrasi,

langkah inisiatif,fleksibelitas, yang akan meningkatkan kinerja individu. Spreitzer,

(1995) menjelaskan bahwa pemberdayaan pisikologis memiliki potensi besar

dalam memberikan kontribusi atas kinerja manajerial karena proses kerja seorang

manajer tidak bias distrukturisasi secara lengkap dengan aturan dan prosedur.

Lebih lanjut menurut Hackman dan Oldham (1980) bahwa motivasi intrinsik yang

tinggi dapat meningkatkan efektivitas kerja individu.

Menurut Sherman dan Tymon (1997 dalam Hall, 2004) individu akan bekerja

lebih baik jika mereka memiliki motivasi intrinsik. Pemberdayaan pisikologis

yang tinggi dari individu akan memberikan motivasi yang tinggi sehingga

berdampak kepada kinerja perusahaan yang mereka tangani, selain itu akan timbul

perasaan positif terhadap pekerjaan tersebut. Ada empat elemen pemberdayaan

yang meningkatkan motivasi intrinsic dalam bekerja, yaitu keberadaan

kesempatan untuk memilih, pengakuan kompetensi, kebermaknaan dan kemajuan

dalam bekerja.

Penelitian terkini yang menguji hubungan antara pemberdayaan pisikologis secara

keseluruah dan kinerja sebuah pekerjaan memperoleh bukti empiris bahwa tingkat

pemberdayaan pisikologis yang lebih tinggi akan meningkatkan kinerja sebuah

21

untuk menguji pengaruh pemberdayaan pisikologis terhadap kinerja manajerial

adalah sebagai berikut:

H5 : Pemberdayaan pisikologis berpengaruh positif terhadap kinerja manajerial

2.3.6 Pengaruh Pejelasan Peran terhadap Pemberdayaan Psikologis

Kejelasan peran dianggap sebagai titik awal dari pemberdayaan psikologis dari

individu. Individu yang tidak memiliki tanggung jawab yang jelas dan tidak tahu

bagaimana untuk mencapai hal tersebut, maka mereka cenderung tidak

mempercayai bahwa mereka memiliki keterampilan yang dibutuhkan dan

kemampuan untuk mengerjakan sebuah tugas dengan layak atau merasa kurang

diberdayakan (Hall, 2004) Spreitzer (1996) menyatakan bahwa untuk

menciptakan tujuan yang jelas, maka tugas dan lini tanggung jawab harus dapat

meningkatkan pemberdayaan psikologis dalam lingkungan kerja mereka.

Hasil penelitian dari Conger dan Kanugo, 1988 membuktikan bahwa batasan yang

jelas dari tanggung jawab dan wewenang berhubungan positif denga persepsi

kepercayaan diri dari individu. Persyaratan tugas yang jelas dan rendahnya

ketidak pastian juga berkaitan erat dengan perasaan individu terhadap kopetensi

diri (Gist dan Mitchell, 1992). Keterampilan dan kompetensi individu akan

bermanfaat jika individu memiliki kejelasan tujuan kerja dan memahami peruses

yang di tempuh untuk mencapai tujuan tersebut.

Kejelasan peran juga akan menciptakan perasaan mampu mengambil keputusan

sendiri dan mengambil tindakan untuk melakukan tugas tersebut sehingga seorang

22

1997). Rendahnya kejelasan peran berkaitan dengan individu yang merasa kurang

diberdayakan akan mengurangi persepsi pengaruh (impact) dalam lingkungan kerja mereka (Spreitzer et al, 1997). Sebaliknya, individu yang memahami

peranan kerja mereka cenderung untuk mengambil tindakan dan keputusan yang

dapat mempengaruhi hasil akhir dalam lingkungan kerja mereka (Sawyer, 1992 ).

Penelitian terdahulu memperoleh bukti bahwa tingkat ambiguitas atau ketidak

jelasan peran yang tinggi berhubungan dengan tingkat pemberdayaan psikologi

yang rendah ( Linden et al, 2000). Hal ini membentuk hipotesis keenam sebagai

berikut:

H6 : Kejelasan peran berpengaruh positif terhadap pemberdayaan pisikologis.

2.4Penelitian Terdahulu

Dalam table 2.1 penulis merangkum beberapa penulisan penelitian terdahulu yang

23

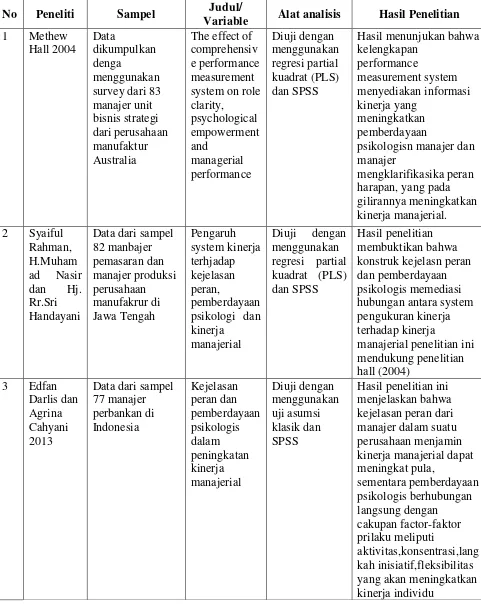

Table 2.1 Review Penelitian Terdahulu

No Peneliti Sampel Judul/

Variable Alat analisis Hasil Penelitian

1 Methew survey dari 83 manajer unit system on role clarity,

Hasil menunjukan bahwa kelengkapan

psikologisn manajer dan manajer

mengklarifikasika peran harapan, yang pada gilirannya meningkatkan

Data dari sampel 82 manbajer psikologi dan kinerja

manajerial

Diuji dengan menggunakan regresi partial kuadrat (PLS) dan SPSS

Hasil penelitian membuktikan bahwa konstruk kejelasn peran dan pemberdayaan psikologis memediasi hubungan antara system pengukuran kinerja terhadap kinerja

manajerial penelitian ini mendukung penelitian

Data dari sampel 77 manajer

III. METODOLOGI PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data primer yang bersumber dari objek yang

diamati dan diteliti langsung dengan mengadakan pengumpulan data melalui

penyebaran kuesioner kepada para sampel yang ditentukan. Data penelitian yang

tertuang dalam bentuk pernyataan dikumpulkan melalui data diri dari subjeknya.

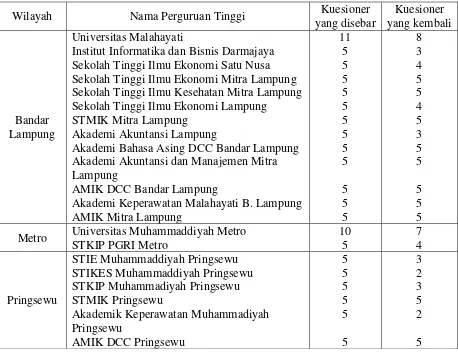

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh

melalui kuesioner. Kuesioner yang disebarkan kepada 148 pembantu ketua di

Perguruan Tinggi Swasta yang ada di wilayah Lampung.

3.2 Sampel Penelitian

Sampel dari penelitian ini adalah organisasi nirlaba khususnya perguruan tinggi

swasta yang ada di Lampung, responden yang dijadikan sampel dalam penelitian

ini adalah pembantu ketua atau setara manajer yang telah menjabat lebih dari satu

tahun. Tehnik penyebaran kuesioner dilakukan dengan mengantar langsung untuk

wilayah Bandar Lampung dan Kotabumi, sedangkan untuk wilayah Pringsewu,

Tulang Bawang dan Metro kuesioner dikirm melalui pos, untuk memastikan

responden tersebut mengisi kuesioner yang diberikan penulis menggunakan

contac person, batas waktu yang diberikan dalam pengisian kuesioner ini adalah satu bulan. Studi pendahuluan sudah dilakukan untuk meyakinkan bahwa bahasa

terjemahan tidak membingungkan responden dalam memahami pertanyaan dari

kuesioner untuk menghindari rendahnya keinginan responden dalam pengisian

25

keakurasian terjemahan bahasa Inggris ke dalam bahasa Indonesia. Hal ini penulis

lakukan dengan menemui beberapa orang yang memiliki kemampuan bahasa

Inggris yang baik, seperti guru dan dosen bahasa Inggris. Hasil terjemahan atas

kuesioner tersebut dicocokkan satu sama lain untuk disusun menjadi kuesioner

yang layak disebar. Studi pendahuluan kedua dengan menyebar kuesioner ke

beberapa perguruan tinggi swasta yang ada di wilayah Lampung, perguruan tinggi

swasta tersebut adalah perguruan tinggi yang memiliki jenjang pendidikan

Diploma Tiga sampai dengan Sarjana Strata Satu dengan status aktif. Data

perguruan tinggi yang menjadi sampel dan responden dalam penelitian ini dapat

dilihat pada tabel 3.1.

Tabel 3.1 Tabel Sampel dan Responden

Wilayah Nama Perguruan Tinggi Kuesioner

yang disebar

Institut Informatika dan Bisnis Darmajaya Sekolah Tinggi Ilmu Ekonomi Satu Nusa Sekolah Tinggi Ilmu Ekonomi Mitra Lampung Sekolah Tinggi Ilmu Kesehatan Mitra Lampung Sekolah Tinggi Ilmu Ekonomi Lampung

STMIK Mitra Lampung Akademi Akuntansi Lampung

Akademi Bahasa Asing DCC Bandar Lampung Akademi Akuntansi dan Manajemen Mitra Lampung

AMIK DCC Bandar Lampung

Akademi Keperawatan Malahayati B. Lampung AMIK Mitra Lampung

11

Metro Universitas Muhammaddiyah Metro STKIP PGRI Metro

10 5

7 4

Pringsewu

STIE Muhammaddiyah Pringsewu STIKES Muhammaddiyah Pringsewu STKIP Muhammadiyah Pringsewu STMIK Pringsewu

Akademik Keperawatan Muhammadiyah Pringsewu

AMIK DCC Pringsewu

26

Kotabumi STMIK DCC Kotabumi

STKIP Muhammaddiyah Kotabumi STIH Muhammaddiyah Kotabumi STMIK Surya Intan Kotabumi

Akademi Bahasa Asing DCC Kotabumi

5

Universitas Magou Pak Tulang Bawang 7 5

Data Responden yang tidak konsisten (20)

Jumlah 143 93

Dari 148 kuesioner yang disebar kepada responden, jumlah yang kembali

sebanyak 113 kuesioner. Dengan demikian diperoleh responden rate dari penyebaran kuesioner ini adalah 76,3%, dari jumlah yang kembali terdapat 20

kuesioner yang tidak dapat dimasukkan sebagai sampel karena responden tidak

konsisten menjawab beberapa pertanyaan yang terdapat dalam kuesioner,

sehingga sampai akhir yang dapat diikutsertakan dalam pengujian data adalah

sebanyak 93 kuesioner.

3.3 Pengukuran Variabel

3.3.1 Sistem Pengukuran Kinerja Komperhensif

Kuesioner yang mengukur sistem pengukuran kinerja (SPK) komperhensif

menanyakan seberapa besar informasi tentang system pengukuran kinerja.

Instrument ini dikembangkan oleh Hall (2004). Kuesioner ini terdiri dari

pertanyaan untuk mengetahui seberapa besar SPK bersifat komperhensif.

Responden ditanya untuk mengetahui sangat besar atau tidak sama sekali kegiatan

perusahaan yang diwakili dengan sembila pertanyaan menggunakan 7 poiny skala

likert, 1 jika tidak sama sekali hingga 7 jika sangat besar. Kuesioner untuk

variabel ini terdiri dari sembilan pertanyaan, lima pertanyaan terkait dengan

27

penting dari perusahaan jasa (Hall, 2008, p.150), sisanya empat pertanyaan

diambil dari Chanell (2005), dan berhubungan dengan tingkat integritas dalam

langkah-langkah strategi. Pertanyaan tersebut menunjukkan bahwa kita tertarik

pada sejauh mana SPK menyediakan informasi tentang operasi unit usaha. Hal ini

dilakukan untuk membantu memastikan bahwa manajer focus pada peran mereka

dalam SPK (Hall, 2008, p.150), responden menunjukkan yang mana dari dua

deskripsi ini yang lebih baik diwakili oleh system pengukuran kinerja.

3.3.2 Kejelasan Peran

Sawyer (1992) mendefinisikankejelasan peran menjadi dua pengertian yaitu

keberadaan dari tujuan dan sasaran hasil suatu pekerjaan yang telah didefinisikan

dengan jelas (Goal Clarity) dan keberadaan dari setiap individu dimana mereka merasa yakin tentang bagaimana harus melakukan pekerjaannya (Process Clarity). Instrument variabel kejelasan peran terdiri dari sepuluh pertanyaan dengan menggunakan skala likert tujuh dari nilai satu jika sangat tidak setuju

hingga nilai tujuh jika sangat setuju. Kejelasan peran merujuk kepada persepsi

yang berkaitan dengan peranannya (Kahn et al, 1964 dalam oleh Hall (2004).

3.3.3 Pemberdayaan Pisikologis

Pemberdayaan pisikologis adalah konstruk yang mengacu pada motivasi intrinsik

tiap individu (Thomas dan Velthouse, 1990). Pemberdayaan pisikologis

didefinisikan secara teoritis dan secara empiris sebagai empat kognisi: nilai suatu

pekerjaan, kompetensi, penentuan diri dan pengaruh (Thomas dan Velthouse,

28

adalah skala likert satu sampai dengan tujuh, berkisar nilai satu jika sangat tidak

setuju hingga nilai tujuh jika sangat setuju.

3.3.4 Kinerja Manajerial

Kinerja yang dimaksud dalam penelitian ini adalah kinerja manajerial sebagai

kecakapan manajer dalam melaksanakan kegiatan-kegiatan manajerial antara

perencanaan, investing supervise, pengaturan staf, negoisasi (Mahoney et al, 1963 dalam Hall 2004). Kinerja manajerial diukur dengan menggunakan skala linkert

dengan sembilan pertanyaan , instrument ini meminta para manajer untuk

memberikan peringkat pada kinerja berdasarkan delapan dimensi dari kinerja

manajerial yaitu perencanaan, investigasi, evaluasi, pengawasan,recruitment,

negoisasi dan perwakilan, dan keseluruhan penilaian kinerja. Instrument variabel

kinerja manajerial terdiri dari sembilan pertanyaan dengan menggunakan skala

likert tujuh dari nilai satu jika kinerja dibawah rata-rata hingga nilai tujuh jika

kinerja jauh diatas rata-rata.

3.4 analisis Data

Dalam penelitian ini penulis menggunakan alat uji statistic Partial Least Square (PLS) dengan menggunakan software Smart PLS untuk analisis data. PLS adalah persamaan structural SEM yang berbasis komponen atau varian. PLS merupakan

29

3.4.1 Pengukuran Struktur Model

Pengukuran structural model diukur dengan rata-rata R2 untuk variable

terkait dan pengujian koefisiensi jalur. Menurut Camison & lopes (2010) dan Falk

& Miller (1992) bahwa R2 lebih dari 0,1 dapat diterima.

3.5 Pengujian Hipotesis

Pengujian hipotesis atas sistem pengukuran kinerja, kejelasan peran,

pemberdayaan pisikologis dan kinerja manajerial dilakukan dengan

membandingkan hasil patch coefiencient dengan t-table. Bila T Table < T hitung pada derajat kebebasan 5% maka pengujian hipotesisnya signifikan.

3.6 Uji Jalur

Uji jalur (path analysis) adalah sebuah analisis yang dikembangkan oleh Sewal Wright and Bohrnsdetd. Digunakan untuk menganalisis hubungan antara

variable bertujuan untuk mengetahui hubungan langsung maupun tidak langsung

variable eksogen terhadap variable endogen yang di hitung menggunakan The

V. SIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini berisikan suatu model yang menguji sistem pengukuran kinerja

terhadap kejelasan peran, pemberdayaan pisikologis dan kinerja manajerial. Dari

pengujian SEM (Structural Equation Modeling) dengan menggunakan Smart PLS, disimpulkan bahwa :

1. Sistem pengukuran kinerja berpengaruh positif tetapi tidak signifikan

terhadap kinerja manajerial. Penelitian ini tidak mendukung penelitian

Kren (1992), dan Rahman (2007) yang menemukan pengaruh positif

antara sistem pengukuran kinerja terhadap kinerja manajerial. Tetapi

penelitian ini mendukung penelitian Hall (2004) bahwa sistem pengukuran

kinerja tidak memiliki pengaruh langsung terhadap kinerja manajerial.

2. Sistem pengukuran kinerja berpengaruh positif dengan kejelasan peran.

Hasil ini konsisten dengan hasil penelitian Hall (2004) yang menemukan

adanya pengaruh positif antara sistem pengukuran kinerja dengan

kejelasan peran. Banker et al, (2004) juga menjelaskan bahwa integritas

atau penyatuan dari pengukuran rantai nilai dapat membantu seorang

individu untuk memahami hubungan lintas fungsional dalam perusahaan.

3. Kejelasan peran berpengaruh positif terhadap kinerja manajerial,

penelitian ini mendukung penelitian Purwanti (2010) yang menyatakan

bahwa tidak terdapat pengaruh antara pemberdayaan pisikologis terhadap

50

(2004), Rahman (2007) dan Darlis (2013) yang menemukan adanya

pengaruh antara kejelasan peran dengan kinerja manajerial, karena

penelitian tersebut mendefinisikan kinerja manajerial sebagai kecakapan

manajer dalam melaksanakan kegiatan-kegiatan manajerial.

4. Hasil penelitian ini menemukan adanya pengaruh positif antara sistem

pengukuran kinerja terhadap pemberdayaan pisikologis, hasil ini tidak

konsisten dengan hasil penelitian sebelumnya yang memperlihatkan

adanya pengaruh antara informasi kinerja dan pemberdayaan pisikologis

secara keseluruhan (Spreitzer, 1997; Randolph, 1995). Penelitian tersebut

didukung oleh Randolph (1995) yang menyatakan bahwa penyediaan

informasi kinerja yang strategis dapat membantu mengembangkan

pemberdayaan pegawainya dan memiliki pengaruh yang positif.

5. Hipotesis kelima pemberdayaan pisikologis berpengaruh positif dengan

kinerja manajerial. Hasil ini konsisten dengan penelitian sebelumnya

Thomas dan Velthouse (1990) menyatakan bahwa pemberdayaan

pisikologis berhubungan langsung dengan cakupan faktor-faktor perilaku,

meliputi aktivitas, konsentrasi, langkah inisiatif, fleksibilitas yang akan

meningkatkan kinerja individu.

6. Hipotesis enam kejelasan peran berpengaruh positif dengan pemberdayaan

pisikologis. Hasil ini konsisten dengan penelitian sebelumnya Hall (2004)

yang menyatakan kejelasan sasaran dalam kejelasan peran memiliki

pengaruh positif terhadap makna, dampak dan kopetensi dalam

51

memiliki pengaruh positif terhadap kopetensi, dampak dan penentuan

nasib sendiri pada pemberdayaan pisikologis.

7. Hasil uji pengaruh tidak langsung terbukti pengaruh sistem pengukuran

kinerja terhadap kinerja manajerial dimediasi oleh kejelasan peran namun

pemberdayaan pisikologis berpengaruh tidak kuat.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yang dapat mempengaruhi hasil penelitian,

yaitu :

1. Seperti yang telah dijelaskan sebelumnya bahwa penelitian ini dilakukan

di Perguruan Tinggi. Oleh karena itu generalisasi hasil penelitian ini,

misalnya diperusahaan manufaktur, harus dilakukan secara hati-hati

karena beberapa penelitian sebelumnya melakukan penelitian

diperusahaan manufaktur yang memiliki karakteristik yang sangat berbeda

dengan organisasi nirlaba (PSAK 45)

2. Responden penelitian ini adalah level manajer yang memiliki kesibukan

sangat padat sehingga memerlukan waktu khusus untuk mengisi kuesioner

penelitian ini.

5.3 Saran

1. Penelitian berikutnya dapat melakukan studi yang lebih luas terhadap

organisasi nirlaba lainnya, dengan melakukan perbandingan kerangka

52

2. Penelitian berikutnya dapat menambah variabel lain yang dapat

mempengaruhi kinerja manajerial untuk mendapatkan perbandingan antara

variabel yang telah diteliti dengan variabel lainnya yang dapat dijadikan