ABSTRAK

ANALISIS PENGARUH PENGGUNAAN ALAT PEMBAYARAN

MENGGUNAKAN KARTU (APMK) DAN UANG ELEKTRONIK (E-MONEY) TERHADAP PERMINTAAN UANG KARTAL DI INDONESIA

(2008:01-2013:12)

Oleh

LUTFIDA SIWINASTITI

Penelitian ini bertujuan untuk menganalisis pengaruh antara variabel transaksi pembayaran non tunai menggunakan APMK (kartu kredit, kartu ATM, kartu debit) dan uang elektronik (e-money) terhadap permintaan uang kartal di Indonesia dalam jangka pendek dan jangka panjang. Dalam penelitian ini, penggunaan APMK dan e-money dicerminkan dari volume transaksi yang tercipta dari penggunaan kartu kredit, kartu ATM, kartu debit dan e-money. Model analisis yang digunakan adalah alat analisis ekonometrika model koreksi kesalahan Error Correction Model (ECM) Model ini dapat menjelaskan perilaku jangka pendek maupun jangka panjang. Hasil analisis menunjukkan bahwa transaksi pembayaran non tunai dengan menggunakan APMK (kartu kredit, kartu ATM, kartu debit) memiliki pengaruh negatif dan signifikan dalam jangka pendek dan jangka panjang terhadap permintaan uang kartal di Indonesia. Sedangkan, transaksi pembayaran non tunai dengan menggunakan uang elektronik (e-money) berpengaruh positif dan signifikan terhadap permintaan uang kartal di Indonesia baik dalam jangka pendek maupun jangka panjang.

ABSTRACT

EFFECT ANALYSIS OF THE USE OF PAYMENT CARD (APMK) AND ELECTRONIC MONEY (E- MONEY) TO THE DEMAND FOR CURRENCY

IN INDONESIA (2008:01-2013:12)

By

LUTFIDA SIWINASTITI

This study aims to analyze the influence of variables of non-cash payment transactions using APMK (credit cards, ATM cards, debit cards) and electronic money (e-money) against the demand for currency in Indonesia in the short and long run. In this study, the use of APMK and e-money are reflected on the volume of transactions created by the use of credit cards, ATM cards, debit cards and e-money. Model used the tool of Error Correction Model (ECM) of econometrical analysis This model can explain the behavior of short and long run. The results showedthat non-cash payment transactions using APMK (credit cards, ATM cards, debit cards) have negative and significant impact in the short and long run on the demand for currency in Indonesia. Meanwhile, non-cash payment transactions using electronic money (e-money) has positive and significant impact on the demand for currency in Indonesia in the short and long run.

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta, pada tanggal 24 September 1991, sebagai anak pertama

dari tiga bersaudara, dari Bapak Adi Purwantoro, S.E., M.M. dan Ibu Atik Yudhiarti,

Amd.

Penulis memulai pendidikan formal tahun 1997 di SDN Teladan 02 Rawa Laut,

Pahoman, Bandarlampung dan diselesaikan pada tahun 2003. Kemudian, penulis

melanjutkan ke Sekolah Menengah Pertama (SMP) di SMPN 196 Jakarta Timur dan

diselesaikan pada tahun 2006 dan Sekolah Menengah Atas (SMA) di SMAN 58

Jakarta Timur diselesaikan pada tahun 2009.

Tahun 2010, penulis melanjutkan pendidikan di Universitas Lampung melalui jalur

SNMPTN dan menjalani aktifitas sebagai mahasiswa jurusan Ekonomi

Pembangunan, Fakultas Ekonomi dan Bisnis. Pada tahun 2013, penulis mengikuti

Kuliah Kerja Nyata (KKN) selama 40 hari di Desa Neglasari Kabupaten Pringsewu.

Di tahun yang sama, penulis mengikuti Kuliah Kunjung Lapangan (KKL) di Bank

MOTO

“Barangsiapa bersungguh-sungguh, sesungguhnya kesungguhannya itu adalah untuk

dirinya sendiri” (QS. Al-Ankabut: 6)

“Barangsiapa bertakwa pada Allah, maka Allah memberikan jalan keluar kepadanya dan memberi rezeki dari arah yang tidak disangka-sangka. Barangsiapa yang bertaqwa pada Allah, maka Allah jadikan urusannya menjadi mudah. barangsiapa yang bertaqwa pada Allah akan dihapuskan dosa- dosa nya dan mendapatkan pahala

yang agung” (QS. Ath-Thalaq: 2, 3, 4)

"Engkau berpikir tentang dirimu sebagai seonggok materi semata, padahal di dalam dirimu tersimpan kekuatan tak terbatas"

(Ali Bin Abi Thalib RA)

PERSEMBAHAN

Skripsi ini Saya persembahkan untuk Allah SWT, sebagai rasa syukur atas ridho-Nya

serta karunia-Nya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillaahirabbil’alamiin.

Untuk Bapak Adi Purwantoro dan Ibu Atik Yudhiarti, terima kasih atas doa,

kesabaran, motivasi, bimbingan dan saran yang selama ini tak henti diberikan untuk

kelancaran skripsi ini.

Kedua adik perempuan Saya, Lutfira Abidarini dan Lutfika Radhiansari, terima kasih

atas doa, motivasi dan keceriaannya.

Dosen-dosen serta sahabat-sahabat terbaik yang turut memberikan saran, motivasi,

juga doa yang menambahkan semangat dalam penyelesaian skripsi ini.

Juga almamater tercinta. Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung.

SANWACANA

Puji syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa, karena atas rahmat dan

hidayah-Nya skripsi ini dapat diselesaikan.

Skripsi dengan judul “Analisis Pengaruh Penggunaan Alat Pembayaran

Menggunakan Kartu (APMK) dan Uang Elektronik (E-Money) Terhadap Permintaan

Uang Kartal di Indonesia (2008:01 – 2013:12)” adalah salah satu syarat untuk

memperoleh gelar sarjana Ekonomi di Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Lampung;

2. Bapak Muhammad Husaini, S.E., M.Si., selaku Ketua Jurusan Ekonomi

Pembangunan;

3. Ibu Asih Murwiati, S.E., M.E., selaku Sekretaris Jurusan Ekonomi Pembangunan;

4. Ibu Tiara Nirmala, S.E.,M.Sc., selaku Pembimbing atas kesediaannya untuk

6. Bapak Muhammad Husaini, S.E., M.Si., selaku Pembimbing Akademik atas

semangat, doa dan dukungannya selama ini;

7. Seluruh staf pengajar di Fakultas Ekonomi dan Bisnis Universitas Lampung;

8. Bapak dan Ibu Staf Administrasi Fakultas Ekonomi dan Bisnis Universitas

Lampung;

9. Yang tercinta Bapak dan Ibuku atas kasih sayang, doa yang tulus, kesabaran,

motivasi, perhatian, pengorbanan, dan dukungannya selama ini;

10.Yang tersayang kedua adikku Lutfira Abidarini dan Lutfika Radhiansari atas doa,

motivasi dan keceriaannya selama ini;

11.Yang terkasih Dhani Dharmawan atas doa, perhatian, motivasi, kesetiaan dan

kesabarannya selama ini;

12.Keluarga besar Bapak Adi Purwantoro dan Ibu Atik Yudhiarti atas doa, kasih

sayang, harapan dan motivasinya;

13.Keluarga besar Bapak Bambang Soewondo dan Ibu Titin Suprihatin atas doa,

harapan, kasih sayang, bantuan dan motivasinya;

14.Keluarga besar Bapak Marwan, Ibu Dyah dan Livia Danisha atas doa, dukungan

dan bantuannya selama ini;

15.Sahabat tercinta dan tersayang, Gita Krishanti dan Firlana Bunga Fatimah serta

teman- teman Vokasi Perumahsakitan Universitas Indonesia yang selalu

17.Sahabat – sahabat seperjuangan Tutwuri, Shinta, Monica, Dina, Sonia, Dania,

Tetik, Desta, Renny, Susanti, Claudya, Dwintha, Devy, Citra, Icha, Hana, Yanu,

Irfan, Andhyka, Kevin, Yogi atas motivasi, kerja dan kekompakkannya selama

ini;

18.Sahabat- sahabat KKN penulis Lala, Idha, Yosita, Rendy, Angga, Azis, Bang

Ryo, Ganda yang telah menjadi penyemangat penulis dalam menyusun skripsi ini;

19.Keluarga kecil Kost Hj. Erma, Ibu Erma, Mbak Tika, Mbak Nopa, Septi, Bebby,

Muthia, Fanny, Yuzu cang, Resti, Nurma, Ira, Mbak Rut, Eka, Ungga, atas canda,

tawa, harapan, kebersamaan yang selalu kalian berikan kepada penulis;

20.Rekan – rekan angkatan 2010, kakak tingkat dan adik tingkat Fakultas Ekonomi

dan Bisnis Universitas Lampung;

21.Semua pihak yang tidak dapat disebutkan namanya satu – persatu yang telah

memberikan bantuan dalam penulisan skripsi.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan

tetapi sedikit harapan semoga skripsi yang sederhana ini dapat berguna dan

bermanfaat bagi kita semua. Aamiin Ya Rabbalalamiin.

Bandarlampung, Juli 2014

Penulis

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 13

D. Kerangka Pemikiran ... 14

E. Hipotesis Penelitian ... 15

F. Ruang Lingkup ... 15

II. TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 16

1. Definisi Sistem Pembayaran ... 16

2. Sejarah Perkembangan Sistem Pembayaran ... 17

3. Sistem Pembayaran di Indonesia ... 18

3.1. Sistem Pembayaran Tunai... 18

3.2. Sistem Pembayaran Non Tunai ... 20

4. APMK (Alat Pembayaran Menggunakan Kartu) ... 22

4.1. Kartu Kredit ... 22

4.2. Kartu ATM... 24

4.3. Kartu Debit... 24

5. Uang Elektronik (E-Money) ... 28

6. Teori Permintaan Uang ... 33

6.1. Teori Klasik ... 33

6.2. Teori Keynes ... 37

6.3. Teori Pasca Keynes ... 40

1. Model Ekonomi ... 47

2. Model ECM (Error Correction Model) ... 47

D. Prosedur Analisis Data ... 49

1. Uji Stasioneritas ... 49

2. Uji Kointegrasi ... 50

E. Analisis Data ... 51

1. Uji Asumsi Klasik ... 51

1.1. Uji Normalitas ... 51

1.2. Uji Multikolinearitas ... 52

1.3. Uji Autokorelasi ... 52

1.4. Uji Heteroskedastisitas ... 53

2. Uji Hipotesis ... 53

2.1. Uji t-statistik ... 53

2.2. Uji F-statistik ... 54

IV. HASIL DAN PEMBAHASAN A. Hasil Penelitian ... 56

1. Uji Stasioneritas ... 56

1.1. Uji Stasioneritas Data pada Ordo Level ... 57

1.2. Uji Stasioneritas Data pada Ordo First Difference ... 58

2. Uji Kointegrasi ... 59

3. Error Correction Model (ECM) ... 60

4. Uji Asumsi Klasik ... 63

4.1. Uji Normalitas ... 63

4.2. Uji Multikolinearitas ... 63

4.3. Uji Autokorelasi ... 64

4.4. Uji Heteroskedastisitas ... 64

5. Uji Hipotesis ... 65

5.1. Uji t-statistik ... 65

5.2. Uji F-statistik ... 65

B. Pembahasan ... 66

V. KESIMPULAN DAN SARAN A. Kesimpulan ... 71

B. Saran ... 72

DAFTAR TABEL

Tabel Halaman

1. Penelitian Terdahulu ... 41

2. Nama, Satuan Pengukuran Variabel, dan Sumber Data ... 45

3. Hasil Uji Stasioneritas Phillips-Perron Unit Root Periode Januari 2008-Desember 2013 pada Ordo Level ... 57

4. Hasil Uji Stasioneritas Phillips-Perron Unit Root Periode Januari 2008-Desember 2013 pada Ordo First Difference ... 58

5. Hasil Uji Stasioneritas Phillips-Perron Unit Root Periode Januari 2008-Desember 2013 pada Ordo Level untuk Data Residual dari Estimasi ... 59

6. Hasil Estimasi ECM ... 60

7. Uji Normalitas ... 63

8. Uji Multikolinearitas ... 63

9. Uji Autokorelasi ... 64

10. Uji Heteroskedastisitas ... 64

11. Hasil Uji t-Statistik pada Persamaan ECM ... 65

DAFTAR GAMBAR

Gambar Halaman

1. Jumlah APMK dan E-Money yang Beredar di Indonesia ... 6

2. Kerangka Pemikiran ... 14

I. PENDAHULUAN

A. Latar Belakang

Sistem pembayaran dalam transaksi ekonomi mengalami kemajuan yang pesat seiring

dengan perkembangan teknologi yang canggih. Kemajuan teknologi dalam sistem

pembayaran telah menggantikan peranan uang tunai (currency) yang dikenal

masyarakat sebagai alat pembayaran pada umumnya ke dalam bentuk pembayaran

non tunai yang lebih efektif dan efisien. Hal ini didukung dengan semakin banyaknya

perusahaan-perusahaan ataupun pusat perbelanjaan di Indonesia yang menerima

transaksi pembayaran dengan menggunakan sistem pembayaran non tunai. Cepat,

aman, nyaman, mudah dan efesien dalam bertransaksi merupakan alasan masyarakat

Indonesia memiliki respon yang besar terhadap sistem pembayaran non tunai dan

sistem pembayaran non tunai ini telah dikembangkan oleh pihak bank maupun non

bank sebagai lembaga penyelenggara sistem pembayaran di Indonesia.

Perkembangan teknologi informasi yang diikuti dengan tingkat persaingan bank

yang semakin tinggi mendorong sektor perbankan atau non bank untuk semakin

inovatif dalam menyediakan berbagai alternatif jasa pembayaran non tunai berupa

payment) yang aman, cepat dan efisien, serta bersifat global (Santomero dan Seater,

1996).

Sistem pembayaran yang efisien dapat diukur dari kemampuan dalam menciptakan

biaya yang minimal untuk mendapatkan manfaat dari suatu kegiatan transaksi.

Pengguna jasa alat pembayaran akan menggunakan jasa alat pembayaran yang

memiliki harga yang relatif lebih rendah sehingga biaya transaksi yang harus

dikeluarkan juga rendah. Melalui penurunan biaya transaksi dan peningkatan

kecepatan transaksi, inovasi pembayaran elektronik membuat sistem pembayaran non

tunai lebih efektif (Snellman dan Vesalla, 1999).

Saat ini pemenuhan kebutuhan masyarakat Indonesia berupa barang dan jasa dapat

diimbangi dengan kemajuan teknologi dalam sistem pembayaran non tunai yang

bersifat elektronik. Menurut Listfield dan Montes-Negret (1994), sistem pembayaran

yang tanpa kertas ini tidak hanya efektif untuk transaksi bernilai besar, melainkan

juga untuk pembayaran rutin (seperti listrik, air ledeng, serta gaji) serta pembayaran

yang sensitif terhadap waktu (seperti, pembayaran bunga).

Bank Indonesia sebagai pemegang otoritas yang mengatur bidang sistem pembayaran

di Indonesia telah mencanangkan Grand Desain Upaya Peningkatan Penggunaan

Pembayaran NonTunai atau sering disebut dengan Toward a Less Cash Society

(LCS). Perkembangan transaksi pembayaran menuju Less Cash Society merupakan

arah perubahan yang tidak dapat dihindari. Transaksi dengan pembayaran uang secara

yang diperoleh negara melalui penghematan biaya transaksi, diharapkan adanya

kecenderungan arah perubahan transaksi tunai menuju transaksi non tunai. Less cash

society dapat didefinisikan sebagai budaya atau tren yang berkembang di masyarakat

dalam melakukan transaksi pembayaran menggunakan media pembayaran non tunai.

(Van Hove, 2006:21).

Menurut Bank Indonesia (2004), instrumen pembayaran non tunai dapat dibagi

kedalam tiga kategori berdasarkan fisik alat yang digunakan,yaitu :

1. Instrumen- instrumen berbasis warkat/kertas atau paper based instrument.

2. Instrumen- instrumen berbasis kartu atau card based instruments.

3. Instrumen- instrumen berbasis elektronik atau electronic based instruments.

Sistem pembayaran adalah suatu mekanisme yang menunjukkan adanya aliran

sejumlah nilai dari pembeli ke penjual dalam sebuah transaksi. Jika dikaitkan dengan

isu perkembangan sistem pembayaran elektronik yang ternyata terbukti lebih efisien

dari sistem pembayaran paper based maka dapat dikatakan sistem pembayaran

mengalami proses menuju yang lebih efisien. Sejak berkembangnya sistem

pembayaran non tunai elektronik memerlukan biaya hanya sepertiga sampai setengah

dari sistem pembayaran non tunai berbasis kertas (paper based) maka jelaslah bahwa

biaya sosial dalam sistem pembayaran dapat dikurangi dengan mengimplementasikan

Beberapa instrumen pembayaran non tunai yang berkembang di masyarakat sekarang

ini, selain yang umum diketahui seperti kartu kredit, kartu debit, kartu ATM, kartu

prabayar, kartu klub serta e-banking (Bank Indonesia,2004). Isu paling sentral dalam

studi mengenai sistem pembayaran elektronis dewasa ini adalah inovasi sistem

pembayaran elektronik berbasis kartu, terutama Alat Pembayaran dengan

Menggunakan Kartu (APMK) dan uang elektronik (e-money).

Alat Pembayaran dengan Menggunakan Kartu (APMK) adalah seluruh instrumen

sistem pembayaran yang pada umumnya berbasis kartu antara lain: kartu Anjungan

Tunai Mandiri (ATM), kartu kredit, kartu debit, serta jenis kartu lain yang dapat

digunakan sebagai alat pembayaran seperti misalnya kartu smart, e-wallet, serta

beberapa alat pembayaran lain yang dapat dipersamakan dengan kartu (Bank

Indonesia, 2005). Pembayaran elektronis tersebut, pada awal perkembangannya

masih selalu terkait langsung dengan rekening nasabah bank yang menggunakannya.

Dalam perkembangannya, beberapa negara telah menemukan dan menggunakan

produk pembayaran elektronis yang dikenal sebagai uang elektronik (e-money), yang

karakteristiknya berbeda dengan pembayaran elektronis yang telah disebutkan

sebelumnya APMK (kartu ATM, kartu debit dan kartu kredit). E- money tidak

memerlukan proses otorisasi dan keterkaitan langsung (on-line) dengan rekening

nasabah di bank karena e-money merupakan produk stored value yaitu penyimpan

nilai dana tertentu (monetary value) telah tersimpan dalam alat pembayaran yang

elektronik (e-money) sebagai produk stored-value atau prepaid card dimana sejumlah

nilai uang (monetary value) disimpan secara elektronis dalam suatu peralatan

elektronis.

Bank Indonesia mencatat telah ada 22 penerbit kartu kredit yang terdiri dari dua

puluh bank dan dua lembaga selain bank. Penerbit kartu ATM tercatat sebanyak 50

penerbit .Sementara itu, sudah terdapat 56 buah bank yang menerbitkan kartu debit.

Sedangkan penerbit uang elektronik ada 17 penerbit yaitu terdiri dari sembilan bank

dan delapan lembaga non bank.

Pengembangan instrumen sistem pembayaran non tunai berbasis kartu elektronik di

Indonesia memiliki potensi yang besar. Hal ini dapat dilihat dari peningkatan

transaksi dengan menggunakan APMK (kartu kredit, kartu ATM, kartu debit) dan

e-money yang sangat signifikan dalam beberapa tahun terakhir, adanya kemudahan

dalam penggunaan dan pengembangan teknologi, kecenderungan dan tuntutan

masyarakat untuk bertransaksi dengan menggunakan instrumen yang lebih efisien dan

aman, serta beberapa keunggulan instrumen pembayaran elektronik dibandingkan

dengan penggunaan uang tunai telah mendorong Bank Indonesia untuk lebih

mengupayakan terciptanya masyarakat yang berkecenderungan non tunai.

Metode pembayaran secara transfer antar rekening bank semakin banyak

menggantikan peran uang dalam perdagangan besar dan transaksi transaksi keuangan

nilai besar, sedangkan alat pembayaran menggunakan kartu khususnya dalam bentuk

e-money telah mulai menggantikan peran uang tunai dalam pembayaran retail

(Lahdenpera, 2001).

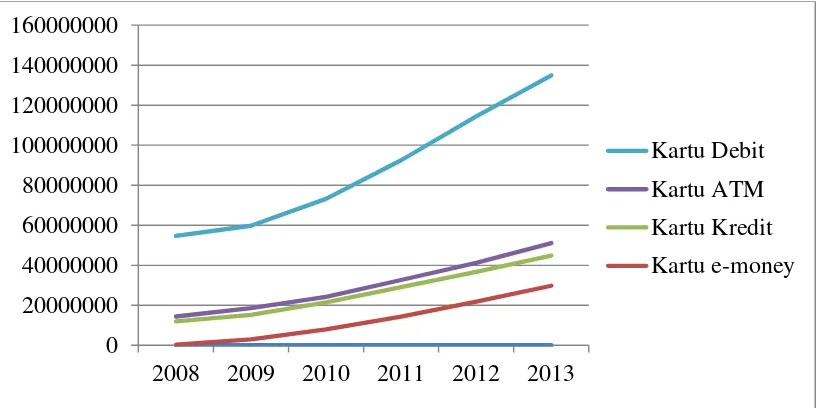

Sumber : Bank Indonesia (data diolah)

Gambar 1. Jumlah APMK dan E-Money yang Beredar di Indonesia Tahun 2008–2013

Dari gambar diatas, dapat dilihat bahwa peningkatan jumlah kartu pembayaran

elektronik yang beredar merefleksikan kepercayaan masyarakat dan tuntutan

akan sistem pembayaran yang lebih efisien sangat besar diindikasikan dari jumlah

kartu pembayaran elektronis beredar di masyarakat yaitu mencapai 1.044.703.350

dari tahun 2008 sampai dengan tahun 2013. Masyarakat pada umumya telah memiliki

kepercayaan bahwa sistem pembayaran elektronik yang mengikuti perkembangan

teknologi dan tuntutan kebutuhan masyarakat akan dapat meningkatkan efektifitas

dalam sistem pembayaran yang juga akan menunjang aktivitas kehidupan masyarakat

khususnya di Indonesia.

2008 2009 2010 2011 2012 2013

Kartu Debit

Kartu ATM

Kartu Kredit

Hal ini yang menarik perhatian para ekonom untuk melakukan kajian ekonomi

mengenai sistem pembayaran elektronik dalam cakupan yang lebih luas, tidak hanya

sebatas sektor perbankan saja. Penelitian mereka berkesimpulan sama, yaitu besarnya

manfaat sistem pembayaran elektronik terhadap perekonomian suatu negara

khususnya bagi lembaga keuangan. Secara empiris, dalam prakteknya di dunia nyata,

keberadaan sistem pembayaran elektronik menuntut penyedia jasa pembayaran

(dalam hal ini perbankan) mencari cara untuk meningkatkan manfaat jasanya bagi

para nasabah yaitu dengan cara menurunkan biaya transaksi. Begitu pula dengan para

pebisnis dan pengusaha, mereka akan mencari cara untuk meminimalisir biaya

transaksi mereka, khususnya yang terkait dengan penggunaan jasa perbankan.

Perkembangan penggunaan sistem pembayaran elektronik akan memberikan

kemudahan transaksi yang akan mendorong penurunan biaya transaksi dan pada

gilirannya dapat menstimulus pertumbuhan ekonomi (Dias, 2001). Penggunaan

pembayaran elektronik selain meningkatkan pendapatan masyarakat melalui

penurunan biaya transaksi dan penghematan waktu juga meningkatkan pendapatan

masyarakat melalui pendapatan bunga yang diperoleh dari dana kas yang seharusnya

dibawa dalam setiap kali bertransaksi namun ditempatkan di bank dalam bentuk

tabungan. Dari sisi bank atau lembaga penerbit alat pembayaran non tunai,

peningkatan penggunaan pembayaran elektronik merupakan sumber pendapatan

berbasis biaya (fee base income) karena nasabah pengguna pembayaran elektronik

akan dikenakan biaya administrasi setiap bulannya. Selain itu, fee based juga

transfer atau pembayaran tagihan. Khusus untuk alat pembayaran elektronik

berbentuk prepaid cards atau e-money, penerbit memperoleh pendapatan tidak hanya

dari fee based income namun juga dalam bentuk pembiayaan tanpa bunga

(interest-free debt financing) sebesar saldo e-money yang ada di penerbit.

Peningkatan penggunaan sistem pembayaran non tunai seperti APMK (kartu ATM,

kartu debit, kartu kredit) dan uang elektronik (e-money) telah berdampak terhadap

fungsi permintaan uang yang dimana permintaan uang merupakan salah satu faktor

penting untuk bank sentral dalam menentukan kebijakan moneter. Penggunaan alat

pembayaran ini secara perlahan telah merubah pola hidup masyarakat dalam

melakukan transaksi ekonomi. Sebagaimana diuraikan di atas, gambaran efek

substitusi antara sistem pembayaran non tunai dengan uang tunai akan semakin

terlihat jelas. Sebab, kini penggunaan kartu pembayaran jenis tersebut menjadi

alternatif alat transaksi masyarakat selain uang. Bila ditinjau dari sudut ekonomi

makro, apabila perekonomian secara luas menggalakkan penggunaan kartu

pembayaran ini maka hal ini akan berpengaruh negatif terhadap permintaan uang

(Yilmazkuday, 2006).

Seiring perkembangan APMK yang terdiri dari kartu kredit, kartu ATM dan kartu

debit akan berpengaruh negatif terhadap permintaan uang kartal. Kartu kredit yang

memiliki prinsip “buy now, pay later” yaitu dimana transaksi pemilik kartu

ditanggung oleh penerbit kartu terlebih dahulu dan dilunasi oleh pemilik kartu pada

penerbit kartu). Transaksi tersebut dapat memudahkan pemilik kartu karena tidak

perlu membawa uang berlebihan pada saat akan melakukan transaksi, maka kartu

kredit akan memiliki hubungan yang negatif terhadap permintaan uang kartal. Hal ini

didukung oleh penelitian Sahabat (2009), bahwa transaksi kartu kredit memiliki

hubungan yang negatif terhadap permintaan uang kartal.

Selanjutnya, kartu debit dan kartu ATM memiliki hubungan negatif terhadap

permintaan uang kartal karena dalam penggunaannya dapat menunjukkan tingkat

awareness masyarakat akan kemudahan, keamanan dan kenyamanan yang

ditawarkan dari penggunaan kartu debit dan kartu ATM tersebut sehingga, secara

perlahan namun pasti penciptaan masyarakat less cash dapat berkembang di

Indonesia dan kartu debit dapat mensubtitusi penggunaan uang kartal (Sahabat,

2009). Perkembangan e-money sebagai pengganti uang kartal dalam melakukan

transaksi bernominal kecil seperti membayar tol, bensin, transportasi,dll akan

berpengaruh negatif terhadap permintaan uang kartal.

Berdasarkan uraian di atas, ternyata dalam sudut pandang ilmu ekonomi studi

mengenai sistem pembayaran non tunai sangat menarik. Isu paling sentral dalam studi

mengenai alat pembayaran elektronik dewasa ini adalah bagaimana pengaruh inovasi

sistem pembayaran elektronik dengan kartu, dalam hal ini kartu ATM, kartu debit,

kartu kredit dan e-money terhadap permintaan uang (money demand) khususnya di

Ditinjau dari segi makroekonomi, adanya tambahan pendapatan yang diperoleh

konsumen dari penggunaan digital money akan mendorong konsumsi dan permintaan

masyarakat terhadap barang dan jasa yang pada gilirannya berpotensi mendorong

aktivitas sektor riil (Dias, 2001).

Dewasa ini, masyarakat sudah mulai mengurangi kebiasaan untuk membawa uang

dalam jumlah yang besar di dalam dompetnya karena selain dipandang tidak aman

juga dinilai tidak praktis. Besar kecilnya uang yang dapat dibawa oleh masyarakat

dalam dompet atau sakunya dapat dipertimbangkan sebagai kendala bagi masyarakat

untuk melakukan konsumsi. Kehadiran alat pembayaran non tunai berbentuk kartu

menghilangkan kendala tersebut dan berpotensi untuk mendorong kenaikan tingkat

konsumsi. Kemudahan dalam berbelanja yang diberikan bagi nasabah bank yang

memiliki alat pembayaran non tunai dapat mendorong kenaikan konsumsi dari

nasabah tersebut. Kenaikan konsumsi pada akhirnya akan mempengaruhi peningkatan

pendapatan nasional dan dapat mendorong meningkatnya permintaan uang (money

demand).

Dari sisi produsen, peningkatan konsumsi yang diikuti dengan efisiensi biaya

transaksi akan meningkatkan profit bagi produsen yang kemudian berpotensi untuk

mendorong aktivitas usaha dan eskpansi usaha. Semakin efisien biaya transaksi yang

diperoleh dari penggunaan alat pembayaran non tunai semakin besar potensi

peningkatan output. Hal ini pada gilirannya mendorong peningkatan produksi di

penggalakkan penggunaan sistem pembayaran non tunai di masyarakat dalam jangka

panjang akan menghemat biaya cetak uang.

B. Rumusan Masalah

Friedman, et al (1999) mengatakan, bahwa perkembangan teknologi informasi akan

memberikan implikasi pada berkurangnya uang kartal (base money) dalam transaksi

pembayaran. Inovasi sistem pembayaran dengan menggunakan sistem pembayaran

elektronik transfer melalui pasar uang yang modern akan mengurangi kebutuhan dan

permintaan akan perlunya memelihara sejumlah likuiditas (reserve balances) pada

bank sentral.

Perkembangan yang cukup menarik perhatian saat ini adalah kompetisi yang terjadi

antara alat-alat pembayaran elektronik tersebut (Greenspan, 1996). Jumlah penerbit

kartu ATM, kartu debit, kartu kredit dan e- money serta volume transaksi dengan

menggunakan kartu elektronik tersebut semakin meningkat dari tahun ke tahun.

Perkembangan teknologi informasi (IT) telah memacu kompetisi ini untuk

meningkatkan kepuasan nasabah terhadap layanan perbankan (Warjiyo, 2006).

Perekonomian di berbagai negara kini sedang mencari sistem pembayaran yang ideal

(khususnya dalam transaksi pembayaran yang bernilai besar maupun kecil) dan aman

(khususnya dalam menggunakan teknologi informasi internet). Pembahasan yang

akan dianalisa pada penelitian ini adalah pengaruh penggunaan kartu elektronik

(sebagai alternatif media transaksi masyarakat terhadap permintaan uang, khususnya

society” karena terkendala dari kebiasaan masyarakat Indonesia yaitu memegang

uang. Namun, penggunaan kartu elektronik sebagai alat transaksi pembayaran telah

mendapat tempat dan perhatian tersendiri bagi sebagian masyarakat Indonesia.

Potensi pasar dan bisnis kartu pembayaran kini semakin meningkat seiring dengan

bergulirnya proses pemulihan ekonomi. Disamping memberikan berbagai kemudahan

dalam bertransaksi, penggunaan alat pembayaran non tunai secara luas diduga

memiliki implikasi pada berkurangnya permintaan terhadap uang yang diterbitkan

bank sentral, base money, yang pada gilirannya dapat mempengaruhi pelaksanaan

tugas bank sentral dalam melaksanakan kebijakan moneter, khususnya dalam

pengendalian besaran moneter (Costa dan Grauwe, 2001).

Beberapa kajian lainnya seperti dilakukan oleh Goodhart (2000), Freedman (2000),

dan Woodford (2000) memiliki sudut pandang yang berbeda terhadap implikasi

perkembangan alat pembayaran non tunai pada kebijakan moneter. Mereka

berpendapat bahwa perkembangan teknologi pembayaran tidak akan mempengaruhi

pelaksanaan kebijakan moneter. Lebih lanjut, Lahdenpera (2001) dalam kajiannya

menyatakan bahwa dampak perkembangan teknologi pembayaran terhadap

pelaksanan kebijakan moneter adalah tergantung pada tingkat preferensi masyarakat

dalam memilih alat pembayaran untuk melakukan transaksi. Pramono, et al (2006)

mencatat bahwa kenaikan pembayaran menggunakan kartu yaitu kartu ATM, kartu

Terkait dengan perdebatan tersebut, penelitian ini mencoba menambah khasanah

literatur dengan mengkaji dampak perkembangan alat pembayaran non tunai

khususnya, pembayaran dengan kartu elektronik terhadap permintaan uang dengan

studi kasus data Indonesia. Kajian ini relevan untuk dilakukan, mengingat pesatnya

perkembangan teknologi sistem pembayaran dan instrumen pembayaran non tunai di

Indonesia.

Dengan demikian permasalahan yang akan menjadi fokus pembahasan, yaitu:

1. Apakah penggunaan APMK (kartu kredit, kartu ATM, kartu debit) dan e-money

berpengaruh terhadap permintaan uang kartal di Indonesia dalam jangka pendek?

2. Apakah penggunaan APMK (kartu kredit, kartu ATM, kartu debit) dan e-money

berpengaruh terhadap permintaan uang kartal di Indonesia dalam jangka panjang?

C. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, terungkap bahwa kajian

empiris antara sistem pembayaran elektronik dengan kartu yaitu kartu ATM, kartu

debit, kartu kredit dan e-money yang dilaksanakan di Indonesia. Fokus utama dalam

penelitian ini adalah mengkaji pengaruh penggunaan APMK (kartu kredit, kartu

ATM, kartu debit) dan e-money terhadap permintaan uang kartal di Indonesia.

Permintaan uang merupakan salah satu parameter utama yang diperhatikan dan dikaji

dalam pengambilan kebijakan moneter. Oleh karena itulah, maka tujuan dari

1. Untuk mengetahui pengaruh penggunaan APMK (kartu kredit, kartu ATM, kartu

debit) dan e-money terhadap permintaan uang kartal di Indonesia dalam jangka

pendek.

2. Untuk mengetahui pengaruh penggunaan APMK (kartu kredit, kartu ATM, kartu

debit) dan e-money terhadap permintaan uang kartal di Indonesia dalam jangka

panjang.

D. Kerangka Pemikiran

Penelitian ini memiliki fokus dalam mengkaji pengaruh penggunaan kartu

pembayaran elektronik (proxy volume transaksi dari kartu ATM, kartu debit, kartu

kredit dan e- money) terhadap permintaan uang kartal. Keterkaitan antara latar

belakang serta perumusan masalah dengan variabel-variabel penelitian diuraikan pada

diagram alir (flow-chart) dalam Gambar 2.

Gambar 2. Kerangka Pemikiran

PENGGUNAAN APMK DAN

E- MONEY

KARTU KREDIT

KARTU ATM

KARTU

DEBIT E - MONEY

VOLUME TRANSAKSI

E. Hipotesis Penelitian

Hipotesis berperan sebagai pedoman pelaksanaan penelitian dan membantu membuat

rancangan kesimpulan. Adapun hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut:

1. Diduga penggunaan APMK (kartu kredit, kartu ATM, kartu debit) dan e-money

berpengaruh negatif dan signifikan terhadap permintaan uang kartal di Indonesia

dalam jangka pendek.

2. Diduga penggunaan APMK (kartu kredit, kartu ATM, kartu debit) dan e-money

berpengaruh negatif dan signifikan terhadap permintaan uang kartal di Indonesia

dalam jangka panjang.

F. Ruang Lingkup

Penelitian ini hanya terbatas pada ruang lingkup APMK (kartu kredit, kartu ATM,

kartu debit) dan e-money terhadap permintaan uang kartal (money demand) di

Indonesia. Menurut ahli ekonomi J.M. Keynes, permintaan uang adalah yaitu

permintaan uang sebagai alat transaksi dan berjaga-jaga serta untuk spekulasi. Untuk

mengetahui hubungan penggunaan APMK dan e-money dengan permintaan uang

kartal digunakan variabel dari masing-masing alat pembayaran non tunai tersebut.

Variabel tersebut adalah volume transaksi dan nilai transaksi dari kartu ATM, kartu

II. TINJAUAN PUSTAKA

A.Tinjauan Teoritis

1. Definisi Sistem Pembayaran

Mishkin (2001), mengungkapkan secara sederhana bahwa sistem pembayaran

adalah metode untuk mengatur transaksi dalam perekonomian.

Sistem pembayaran adalah sesuatu yang penting karena membentuk spesialisasi

yang terjadi dalam produksi dan membantu menciptakan transaksi yang efisien

(Humphrey, 2001). Hal ini pada akhirnya pun akan mempengaruhi pertumbuhan

ekonomi dan efisiensi dalam pasar uang.

Menurut Listfield dan Montes-Negret (1994), sistem pembayaran adalah

peraturan, standar, serta instrumen yang digunakan untuk pertukaran nilai

keuangan (financial value) antara dua pihak yang terlibat untuk melepaskan diri

dari kewajiban.

Menurut UU Bank Indonesia No.23/1999, sistem pembayaran adalah suatu sistem

yang mencakup seperangkat aturan, lembaga, dan mekanisme, yang digunakan

untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang

2. Sejarah Perkembangan Sistem Pembayaran

Sistem pembayaran telah mengalami evolusi selama beberapa abad, sejalan

dengan perubahan hakikat/sifat dan penggunaan uang sebagai alat pembayaran.

Dalam sejarah, koin metalik merupakan jenis uang pertama yang banyak

digunakan oleh berbagai kelompok masyarakat sebagai alat pembayaran. Dalam

perkembangannya, peran koin sebagai alat pembayaran dilengkapi dengan

kehadiran uang kertas yang dianggap lebih nyaman dan lebih memudahkan proses

transaksi karena lebih ringan dengan biaya pembuatan yang lebih murah. Masalah

yang timbul dalam sistem pembayaran adalah emas dan perak cukup berat dalam

jumlah tertentu sehingga susah untuk didistribusikan dan tidak praktis, maka

evolusi ini berubah ke dalam penggunaan uang fiat (uang kepercayaan). Uang fiat

adalah uang kertas yang diumumkan oleh pemerintah sebagai alat transaksi

(Miskhin, 2001). Kelebihan dari uang fiat ini adalah beratnya yang lebih ringan

daripada koin emas atau perak dan membantu pemerintah untuk berhemat dalam

pengadaan uang. Selain itu, uang kertas ini menjadi legal dalam sistem

pembayaran maka dalam perkembangannya setiap negara memiliki jenis mata

uangnya sendiri.

Proses perubahan pembayaran adalah munculnya cek. Penggunaan cek dapat

memberikan kemudahan masyarakat untuk bertransaksi dalam jumlah besar tanpa

harus membawa banyak uang tunai dan juga dapat mengurangi biaya transportasi.

Tidak seperti sistem pembayaran tunai, dalam penggunaan cek terjadi dua proses,

yaitu aliran cek secara fisik, serta transfer dana yang digunakan dalam transaksi

biaya waktu dan transportasi, karena cek bersifat front-office payments, yang

hanya bisa dicairkan di kantor bank yang bersangkutan.

Pada tahun 1958, Bank of America mengenalkan kartu kredit (Global Insight,

2003). Untuk kepentingan ekspansi bisnis maka para penerbit Bank of America

mendirikan Visa pada tahun 1977. Penggunaan kartu kredit memungkinkan

nasabah mendapatkan barang dan jasa secara kredit, dan melunasinya dengan cek

atau rekeningnya yang berada pada bank pemegang lisensi penerbit kartu kredit

tersebut (Visa, Mastercard, dll). Perkembangan ini terus berlanjut dengan

penemuan varian-varian alat pembayaran elektronik lain seperti kartu debet, smart

cards, internet banking, dan lain-lain.

Perkembangan produk pembayaran elektronis yaitu uang elektronik (e-money)

sudah mulai dikenalkan ke beberapa negara termasuk Indonesia. Perbedaan uang

elektronik (e-money) dengan alat pembayaran elektronis lain seperti (kartu kredit,

kartu ATM, kartu debit, dll) adalah dari sisi penggunaannya. Uang elektronik

(e-money) tidak memerlukan otorisasi dan tidak terikat langsung dengan rekening

nasabah di bank.

3. Sistem Pembayaran di Indonesia 3.1. Sistem Pembayaran Tunai

Pembayaran tunai merupakan pembayaran yang umum dilakukan di Indonesia.

Pembayaran tunai lebih banyak menggunakan uang kartal baik kertas dan logam

sebagai alat pembayaran. Di Indonesia, uang kartal masih memegang peran

Dalam masyarakat modern seperti sekarang ini pemakaian alat pembayaran tunai

seperti uang kartal memang cenderung lebih kecil dibandingkan dengan

penggunaan uang giral karena munculnya masalah inefisiensi dalam penggunaan

uang kartal. (Bank Indonesia, 2012).

Sumber : Bank Indonesia (data diolah)

Gambar 3. Perkembangan Uang Kartal yang Diedarkan (CUR) di Indonesia Tahun 2008-2013 (Miliar Rupiah)

Sejalan dengan perkembangan perekonomian di Indonesia, penyediaan uang

kartal untuk memenuhi kebutuhan masyarakat dalam transaksi tunai cenderung

semakin meningkat, sebagaimana tercermin dari peningkatan uang kartal yang

diedarkan (CUR). Grafik di atas menggambarkan jumlah uang yang didedarkan di

Indonesia dari tahun 2008- 2013. Dari grafik tersebut dapat dilihat posisi akhir

tahun 2008 sampai dengan 2013 menunjukkan kecenderungan meningkat. Jumlah

uang yang diedarkan (CUR) pada akhir 2013 mencapai Rp 47.084.702 miliar atau

meningkat 2 kali lipat dibandingkan dengan akhir 2008. 0

2008; 01 2008; 05 2008; 09 2009; 01 2009; 05 2009; 09 2010; 01 2010

; 05

2010; 09 2011; 01 2011; 05 2011; 09 2012; 01 2012; 05 2012

Meskipun secara total jumlah uang kartal yang diedarkan meningkat, namun laju

pertumbuhannya berfluktuasi. Laju pertumbuhan tertinggi terjadi pada 2011 yang

mencapai 33,3% dan terendah pada tahun 2009 yang hanya 2,9% dari tahun 2008

sebesar Rp 16.695.000 miliar menjadi Rp 18.661.100 miliar.

3.2. Sistem Pembayaran Non Tunai

a. Instrumen Berbasis Warkat/Kertas (Paper Based Instruments)

Instrumen- instrumen berbasis warkat ini, umumnya sudah lama dipergunakan

dalam praktek perbankan. Beberapa instrumen yang masuk dalam kategori ini

adalah cek, bilyet giro, nota debet dan nota kredit (Bank Indonesia, 2006).

1. Cek adalah surat perintah tidak bersyarat untuk membayar sejumlah uang

tertentu.

2. Bilyet giro adalah surat perintah dari nasabah kepada bank penyimpan dana

untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan

kepada rekening pemegang yang disebutkan namanya.

3. Nota debit adalah warkat yang digunakan untuk menagih dana pada bank lain

untuk bank atau nasabah bank yang menyampaikan warkat tersebut.

4. Nota kredit adalah warkat yang digunakan untuk menyampaikan dana pada

bank lain untuk bank atau nasabah yang menerima warkat tersebut.

5. Wesel bank untuk transfer, wesel yang diterbitkan oleh bank khusus untuk

sarana transfer.

6. Surat bukti penerimaan transfer adalah surat bukti penerimaan transfer dari

luar kota yang dapat ditagih kepada bank penerima dana transfer melalui

b.Instrumen Berbasis Kartu dan Berbasis Elektronik (Card Based Instruments and Electronic Based Instruments)

Beberapa jenis kartu pembayaran, baik yang bersifat kredit seperti kartu kredit

dan private-label cards (misalnya: kartu pasar swalayan) maupun yang bersifat

debit, seperti debit cards dan ATM (Automated Teller Machine) telah banyak

dikenal oleh masyarakat Indonesia. Di samping itu, ada juga kartu yang biasa

disebut smart card atau chip card, sejenis kartu yang dananya telah tersimpan

dalam chip elektronik. Jenis kartu ini contohnya adalah kartu telepon prabayar

(Bank Indonesia, 2006). Kartu plastik adalah salah satu bentuk populer dari sistem

pembayaran elektronik. Sistem pembayaran elektronik adalah pembayaran yang

memanfaatkan teknologi informasi dan komunikasi seperti Integrated Circuit

(IC), cryptography dan jaringan komunikasi.

Pembayaran elektronis yang banyak berkembang dan dikenal saat ini antara lain

phone banking, internet banking, kartu kredit dan kartu debit/ATM. Seluruh

pembayaran elektronis tersebut, kecuali kartu kredit selalu terkait langsung

dengan rekening nasabah bank yang menggunakannya. Lebih lanjut, beberapa

negara dewasa ini mulai memperkenalkan produk pembayaran elektronis yang

4. APMK (Alat Pembayaran Menggunakan Kartu)

Menurut Peraturan Bank Indonesia No.11/11/PBI/2009, tentang penyelenggaran

kegiatan APMK (Alat Pembayaran dengan Menggunakan Kartu) adalah alat

pembayaran yang berupa kartu kredit, kartu Automated Teller Machine (ATM)

dan/atau kartu debit.

4.1. Kartu Kredit

a. Pengertian Kartu Kredit

Kartu kredit adalah alat pembayaran dengan menggunakan kartu yang dapat

digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu

kegiatan ekonomi, termasuk transaksi pembelanjaan dan atau untuk melakukan

penarikan tunai dimana kewajiban pembayaran pemegang kartu dipenuhi terlebih

dahulu oleh penerbit atau aquirer dan pemegang kartu berkewajiban melakukan

pelunasan kewajiban pembayaran tersebut pada waktu yang disepakati baik secara

sekaligus ataupun secara angsuran.

b. Manfaat Kartu Kredit 1) Bagi nasabah

a) Transaksi lebih praktis dan tidak perlu membawa uang tunai;

b) Tidak khawatir menerima uang palsu;

c) Tidak perlu mengeluarkan uang pada saat itu juga;

d) Berguna disaat-saat darurat, disaat uang tunai tidak tersedia;

2) Bagi bank atau lembaga pembiayaan

a) Iuran tahunan;

b) Bunga yang dikenakan saat berbelanja;

c) Biaya administrasi;

d) Biaya denda terhadap keterlambatan pembayaran.

c. Mekanisme Operasional Kartu Kredit

1. Pemegang kartu mengadakan perjanjian dengan penerbit kartu kredit dan

berdasarkan perjanjian ini pihak penerbit menerbitkan kartu kredit atas

nama pemegang kartu. Pemegang kartu dapat berbelanja pada toko-toko

atau bidang jasa lainnya yang bersedia melayani (yang mana sebelumnya

pedagang (merchant) telah pula mengadakan perjanjian dengan pihak

penerbit kartu kredit).

2. Pemegang kartu kredit mengadakan perjanjian jual beli dengan pedagang

(merchant).

3. Selanjutnya, pedagang (merchant) menagih pembayaran kepada penerbit

kartu kredit, dan penerbit kartu kredit mengadakan pembayaran terlebih

dahulu atas hutang pemegang kartu kredit (dalam hal pembayaran ini

perusahaan penerbit kartu kredit mendapat komisi dari pihak pemegang

(merchant)).

4. Pada waktu yang ditentukan perusahaan penerbit kartu kredit melakukan

4.2. Kartu ATM

a. Pengertian Kartu ATM

Kartu ATM adalah alat pembayaran menggunakan kartu yang dapat digunakan

untuk melakukan penarikan tunai dan/atau pemindahan dana dimana kewajiban

pemegang kartu dipenuhi seketika dengan mengurangi secara langsung simpanan

pemegang kartu pada Bank atau Lembaga Selain Bank yang berwenang untuk

menghimpun dana sesuai ketentuan perundang-undangan yang berlaku.

b. Manfaat Kartu ATM

1) Mudah. Tidak perlu datang ke bank untuk melakukan transaksi atau

memperoleh informasi.

2) Aman. Tidak perlu membawa uang tunai untuk melakukan transaksi belanja

di toko.

3) Fleksibel. Transaksi penarikan tunai/pembelanjaan via ATM/EDC dapat

dilakukan dijaringan bank sendiri, jaringan lokal dan internasional.

4) Leluasa. Dapat bertransaksi setia saat meskipun hari libur.

4.3. Kartu Debit

a. Pengertian Kartu Debit

Kartu debit adalah alat pembayaran menggunakan kartu yang dapat digunakan

untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan

ekonomi, termasuk transaksi pembelanjaan, dimana kewajiban pemegang kartu

pada bank atau lembaga selain bank yang berwenang untuk menghimpun dana

sesuai ketentuan perundang-undangan yang berlaku.

b. Manfaat Kartu Debit

1. Seorang konsumen yang tidak layak mengkredit dan mungkin merasa sulit

atau tidak mungkin untuk mendapatkan kartu kredit dapat lebih mudah

mendapatkan kartu debit, sehingga memudahkannya untuk melakukan

transaksi "plastik". Misalnya, undang-undang sering mencegah anak-anak

dari mengambil hutang, yang mencakup penggunaan kartu kredit, tetapi

tidak bagi transaksi kartu debit online.

2. Seperti , kartu debit diterima oleh pemilik usaha dengan identifikasi diri

yang kurang dan pengawasan dari cek pribadi, sehingga membuat

transaksi lebih cepat dan lebih efisien. Tidak seperti cek pribadi, pedagang

umumnya tidak percaya bahwa pembayaran melalui kartu debet mungkin

kemudian ditolak.

3. Tidak seperti kartu kredit, yang membebankan biaya lebih tinggi dan

tingkat bunga ketika uang muka diperoleh, kartu debit dapat digunakan

untuk mendapatkan uang tunai dari ATM atau transaksi berbasis PIN tanpa

c. Mekanisme Operasional Kartu Debit

Terdapat dua mekanisme penggunaan kartu debit untuk transaksi belanja yang

saat ini masih menggunakan teknologi magnetic stripe, yaitu:

1. Menggunakan tanda tangan

a) Kartu debit yang di serahkan ke kasir akan diproses dengan cara

menggesekan kartu ke mesin EDC (Electronic Data Capture).

b) Setelah digesek, terjadi proses online untuk verifikasi data dan kecukupan

saldo pemegang kartu yang ada pada database server penerbit kartu.

c) Setelah proses verifikasi selesai, mesin EDC akan mengeluarkan bukti

transaksi yang akan ditandatangani oleh pemegang kartu yang melakukan

transaksi.

2. Menggunakan PIN

a) Kartu debit yang diserahkan ke kasir akan diproses dengan cara

menggesekan kartu ke mesin EDC.

b) Setelah digesek, kasir akan meminta pengguna untuk mengisi PIN pada

mesin EDC. Apabila PIN pengguna benar, akan terjadi proses online untuk

verifikasi data dan kecukupan saldo pemegang kartu yang ada pada

database server penerbit kartu.

c) Setelah proses verifikasi selesai, mesin EDC akan mengeluarkan bukti

transaksi yang akan ditandatangani oleh pemegang kartu yang melakukan

d)Pihak- pihak yang Terkait dalam Penggunaan APMK

Transaksi penggunaan APMK mengikuti proses dasar transaksi sebagai berikut:

1. Card Holder (you)

Orang yang memiliki account pada lembaga institusi yang mengeluarkan kartu

pembayaran (kartu debit atau kartu kredit).

2. Retailer/ Merchant

Organisasi yang menerima pembayaran atas barang atau jasa dari cardholder

(dapat berupa outlet, supermarket, dan toko).

3. Acquirer

Bank atau lembaga selain bank yang melakukan kegiatan APMK baik sebagai

financial acquirer (melakukan kegiatan pembayaran terlebih dahulu kepada

pemegang kartu) atau sebagai technical acquirer (menyediakan sarana yang

diperlukan dalam pemrosesan kegiatan APMK).

4. Card Scheme

Organisasi penyedia jaringan kartu kredit yang mengontrol dan mengatur

transaksi kartu kredit. Misalnya: Visa, MasterCard dan Maestro.

5. Card Issuer

Bank atau lembaga keuangan yang mengeluarkan kartu pembayaran (kredit, debit,

5. Uang Elektronik (E-Money)

a. Pengertian Uang Elektronik (e-money)

Uang elektronik (e-money) memiliki fisik berbentuk kartu plastik dan definisinya

menurut Bank Indonesia adalah uang yang digunakan dalam transaksi internet

dengan cara elektronik yaitu penggunaan jaringan komputer (seperti internet dan

sistem penyimpanan harga digital).

Perbedaan mendasar antara uang elektronik dengan Alat Pembayaran

Menggunakan Kartu ( APMK ) seperti kartu kredit, kartu debit dan kartu ATM

adalah uang elektronik (e-money) bersifat prabayar (prepaid) sedangkan APMK

bersifat akses.

1) Prabayar / prepaid:

a) Nilai uang telah tercatat dalam instrumen e-money atau sering disebut

stored value.

b) Dana yang tercatat dalam e-money sepenuhnya berada dalam penguasaan

konsumen.

c) Pada saat transaksi, perpindahan dana dalam bentuk electronic value dari

kartu e-money milik konsumen kepada terminal merchant dapat dilakukan

secara offline, dalam hal verifikasi cukup dilakukan pada level merchant

2) Akses (APMK):

a) Tidak ada pencatatan dana pada instrumen kartu.

b) Dana sepenuhnya berada dalam pengelolaan bank sepanjang belum ada

otorisasi dari nasabah untuk melakukan pembayaran.

c) Pada saat transaksi, instrumen kartu digunakan untuk melakukan akses

secara online ke komputer issuer untuk mendapatkan otorisasi melakukan

pembayaran atas beban rekening nasabah, baik berupa rekening simpanan

(kartu debet) maupun rekening pinjaman (kartu kredit). Setelah di otorisasi

oleh issuer, rekening nasabah kemudian akan langsung di debet. Dengan

demikian pembayaran menggunakan kartu kredit dan kartu debet

mensyaratkan adanya komunikasi on-line ke komputer issuer.

Menurut Peraturan Bank Indonesia No.11/12/PBI/2009 Tanggal 13 April 2009

tentang uang elektronik (e-money) adalah alat pembayaran yang memenuhi

unsur-unsur sebagai berikut :

1. Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh

pemegang kepada penerbit;

2. Nilai uang disimpan secara elektronik dalam suatu media seperti server

atau chip;

3. Digunakan sebagai alat pembayaran kepada pedagang yang bukan

4. Nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit

bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang

yang mengatur mengenai perbankan.

Pengertian e-money mengacu pada definisi yang dikeluarkan oleh Bank for

International Settlement (BIS) dalam salah satu publikasinya pada bulan Oktober

1996. Dalam publikasi tersebut e-money didefinisikan sebagai “stored-value or

prepaid products in which a record of the funds or value available to a consumer

is stored on an electronic devicein the consumer’s possession” (produk

stored-value atau prepaid dimana sejumlah nilai uang disimpan dalam suatu media

elektronis yang dimiliki seseorang). Lebih lanjut dijelaskan bahwa nilai uang

dalam e-money akan berkurang pada saat konsumen menggunakannya untuk

pembayaran. Disamping itu e-money yang dimaksudkan disini berbeda dengan

“single-purpose prepaid card” lainnya seperti kartu telepon, sebab e-money yang

dimaksudkan disini dapat digunakan untuk berbagai macam jenis pembayaran

(multi purposed).

b. Manfaat Uang Elektronik (e-money)

1. Lebih cepat dan nyaman dibandingkan dengan uang tunai, khususnya

untuk transaksi yang bernilai kecil (micro payment), disebabkan nasabah

tidak perlu menyediakan sejumlah uang pas untuk suatu transaksi atau

harus menyimpan uang kembalian. Selain itu, kesalahan dalam

menghitung uang kembalian dari suatu transaksi tidak terjadi apabila

2. Waktu yang diperlukan untuk menyelesaikan suatu transaksi dengan e-money

dapat dilakukan jauh lebih singkat dibandingkan transaksi dengan kartu kredit

atau kartu debit, karena tidak harus memerlukan proses otorisasi on-line, tanda

tangan maupun PIN. Selain itu, dengan transaksi off-line, maka biaya

komunikasi dapat dikurangi.

3. Electronic value dapat diisi ulang kedalam kartu e-money melalui berbagai

sarana yang disediakan oleh issuer.

c. Mekanisme Operasional Uang Elektronik (e-money)

1. Penerbitan (issuance) dan pengisian nilai uang (top-up atau loading) Pengisian nilai uang pertama kali kedalam e-money dapat dilakukan

terlebih dahulu oleh issuer sebelum dijual kepada ke konsumen. Untuk

selanjutnya, konsumen dapat melakukan pengisian ulang (top up) yang

umumnya dapat dilakukan melalui ATM dan terminal- terminal

pengisian ulang yang telah dilengkapi peralatan khusus oleh issuer.

Proses pengisian ulang melalui ATM/ terminal pada umumnya dirancang

agar dapat langsung mempengaruhi/mendebet rekening nasabah yang

telah link dengan kartu e-money milik konsumen. Proses pengisian ulang

pada umumnya dilakukan secara on-line dengan koneksi langsung ke

komputer issuer, namun demikian dimungkinkan pula pengisian

dilakukan secara offline dimana penyelesaian transaksi oleh issuer

Dalam beberapa kasus, untuk produk e-money yang “reloadable” dimungkinkan

pula bersaldo negatif (overdraft) dimana pada saat ada penagihan, dana tersebut

akan ditalangi dari rekening nasabah yang telah diperjanjikan sebelumnya.

2. Transaksi pembayaran

Pada saat seseorang melakukan pembayaran dengan menggunakankartu e-money,

maka mekanisme yang dilakukan secara garis besar adalah sebagai berikut :

a. Konsumen meng-insert/ mengarahkan kartu ke terminal merchant;

b. Terminal merchant memeriksa kecukupan saldo e-money terhadap nominal

yang harus dibayar;

c. Jika saldo pada kartu e-money lebih besar dari nominal transaksi,terminal

memerintahkan kartu untuk mengurangi saldo pada kartu sejumlah nominal

transaksi;

d. Kartu milik konsumen kemudian memerintahkan terminal untuk menambah

saldo pada terminal sebesar nominal transaksi.

3. Deposit, Collection a) Deposit/Refund

Pada beberapa produk, nasabah pemegang e-money dapat melakukan

refund atau penyetoran kembali dana pada e-money yang tidak

b) Collection

Proses collection biasanya dilakukan oleh merchant yaitu penyetoran electronic

value yang diterima oleh merchant dari konsumen kepada issuer untuk untung

rekening merchant.

d. Pihak- pihak yang Terkait dalam Penggunaan Uang Elektronik (e-money) Transaksi penggunaan e-money mengikuti proses dasar transaksi sebagai berikut:

1. Card Issuer

Bank atau lembaga keuangan yang mengeluarkan e-money kepada

nasabahnya.

2. Card Holder (you)

Orang yang memiliki account pada lembaga institusi yang mengeluarkan

e-money.

3. Retailer/ Merchant

Organisasi yang menerima pembayaran atas barang atau jasa dari card

holder (dapat berupa outlet, supermarket, dan toko-toko).

6. Teori Permintaan Uang 6.1. Teori Klasik

Teori ini sebenarnya adalah teori mengenai permintaan dan penawaran akan uang,

beserta interaksi antara keduanya. Fokus dari teori ini adalah pada hubungan

antara penawaran uang atau jumlah uang beredar dengan nilai uang atau tingkat

permintaan akan uang. Perubahan akan jumlah uang beredar atau penawaran uang

berinteraksi dengan permintaan akan uang dan selanjutnya menentukan nilai uang.

a. Irving Fisher

M.Vt = P.T...(2.1)

Dalam setiap transaksi selalu ada pembeli dan penjual. Jumlah uang yang

dibayarkan oleh pembeli harus sama dengan uang yang diterima oleh penjual. Hal

ini berlaku juga untuk seluruh perekonomian: didalam suatu periode tertentu nilai

dari barang-barang atau jasa-jasa yang dibeli harus sama dengan nilai dari barang

yang dijual. Nilai dari barang yang dijual sama dengan volume transaksi (T)

dikalikan harga rata-rata dari barang tersebut (P). Dilain pihak nilai dari barang

yang ditransaksikan ini harus sama dengan volume uang yang ada dimasyarakat

(M) dikalikan berapa kali rata-rata uang bertukar dari tangan satu ke tangan yang

lain, atau rata “perputaran uang”, dalam periode tersebut (Vt). M.Vt = P.T adalah

suatu identitas, dan pada dirinnya bukan merupakan suatu teori moneter. Identitas

ini bisa dikembangkan, seperti oleh Fisher, menjadi teori moneter sebagai berikut:

Vt, atau “transaction velocity of circulation” adalah suatu variabel yang

ditentukan oleh faktor-faktor kelembagaan yang ada didalam suatu masyarakat,

dan dalam jangka pendek bisa dianggap konstan. T, atau volume transaksi, dalam

periode tertentu ditentukan oleh tingkat output masyarakat (pendapatan nasional).

Identitas tersebut diberi “nyawa” dengan mentransformasikannya dalam bentuk:

Permintaan atau kebutuhan akan uang dari masyarakat adalah suatu proporsi

tertentu 1/Vt dari nilai transaksi (PT). Persamaan (2), bersama dengan persamaan

yang menunjukkan posisi equilibrium di sektor moneter

Md = Ms...(2.3)

Dimana Ms = supply uang beredar (yang dianggap ditentukan oleh pemerintah)

menghasilkan

Ms = 1/Vt.P.T...(2.4)

Persamaan (4) berbunyi : dalam jangka pendek tingkat harga umum (P) berubah

secara proporsional dengan perubahan uang yang diedarkan oleh pemerintah.

Dalam teori ini, T ditentukan oleh tingkat output equilibrium masyarakat, yang

untuk Fisher dan para ahli ekonomi Klasik, adalah selalu pada posisi “full

employment” (Hukum Say atau Say’s Law). Vt atau transaction velocity of

circulation, Fisher mengatakan bahwa permintaan akan uang timbul dari

penggunaan uang dalam proses transaksi. Besar-kecilnya Vt ditentukan oleh sifat

proses transaksi yang berlaku di masyarakat dalam suatu periode (Boediono,2005:

18).

b. Teori Cambridge (Marshall-Pigou)

Teori ini seperti halnya teori Fisher dan teori-teori klasik lainnya, berpangkal

pokok pada fungsi uang sebagai alat tukar umum. Karena itu, teori-teori Klasik

melihat kebutuhan uang atau permintaan akan uang dari masyarakat sebagai

kebutuhan akan alat tukar yang likuid untuk tujuan transaksi. Perbedaan utama

antara teori ini dengan Fisher, terletak pada tekanan dalam teori permintaan uang

berbagai kemungkinan bentuk kekayaan, yang salah satunya berbentuk uang.

Perilaku ini dipengaruhi oleh pertimbangan untung-rugi dari pemegang kekayaan

dalam bentuk uang. Teori Cambridge lebih menekankan faktor-faktor perilaku

(pertimbangan untung-rugi) yang menghubungkan antara permintaan akan uang

seseorang dengan volume transaksi yang direncanakannya. Teoritisi Cambridge

mengatakan bahwa permintaan akan uang selain dipengaruhi oleh volume

transaksi dan faktor kelembagaan (Fisher), juga dipengaruhi oleh tingkat bunga,

besar kekayaan warga masyarakat, dan ramalan/harapan dari masyarakat

mengenai masa mendatang.

Jadi dalam jangka pendek, teoritisi Cambridge menganggap bahwa jumlah

kekayaan, volume transaksi dan pendapatan nasional mempunyai hubungan yang

proporsional-konstan satu sama lainnya. Teori Cambridge menganggap bahwa,

cateris paribus permintaan akan uang adalah proporsional dengan tingkat

pendapatan nasional.

Md = k.P.Y ... (2.5)

dimana Y adalah pendapatan nasional riil.

Supply akan uang (Ms) dianggap ditentukan oleh pemerintah. Dalam posisi

keseimbangan maka :

Ms = Md ... (2.6)

sehingga :

Ms = k.P.Y ... (2.7)

atau :

Jadi, cateris paribus tingkat harga umum (P) berubah secara proporsional dengan

perubahan volume uang yang beredar. Tidak banyak berbeda dengan teori Fisher,

kecuali tambahan cateris paribus (yang berarti tingkat harga, pendapatan nasional

riil, tingkat bunga dan harapan adalah konstan). Perbedaan ini cukup penting,

karena teori Cambridge tidak menutup kemungkinan bahwa faktor-faktor seperti

tingkat bunga dan expectation berubah, walaupun dalam jangka pendek. Jika,

faktor-faktor berubah maka k juga berubah. Teori Cambridge mengatakan kalau

tingkat bunga naik, ada kecenderungan masyarakat mengurangi uang yang ingin

mereka pegang, meskipun volume transaksi yang mereka rencanakan tetap.

Demikian juga faktor expectation mempengaruhi: bila seandainya masa datang

tingkat bunga akan naik (yang berarti penurunan surat berharga atau obligasi)

maka orang akan cenderung untuk mengurangi jumlah surat berharga yang

dipegangnya dan menambah jumlah uang tunai yang mereka pegang, dan ini pun

bisa mempengaruhi “k” dalam jangka pendek (Boediono, 2005: 23).

6.2. Teori Keynes

Meskipun bisa dikatakan bahwa teori uang Keynes adalah teori yang bersumber

dari teori Cambridge, tetapi Keynes mengemukakan sesuatu yang berbeda dengan

teori moneter tradisi klasik. Pada hakekatnya perbedaan ini terletak pada

penekanan pada fungsi uang yang lain, yaitu sebagai store of value dan bukan

hanya sebagai means of exchange. Teori ini kemudian dikenal dengan nama teori

a. Motif Transaksi dan Berjaga-jaga

Orang memegang uang guna memenuhi dan melancarkan transaksinya, dan

permintaan akan uang dari masyarakat untuk tujuan ini sangat dipengaruhi oleh

tingkat pendapatan nasional dan tingkat bunga. Semakin tinggi tingkat pendapatan

semakin besar volume transaksi dan semakin besar pula kebutuhan uang untuk

tujuan transaksi. Permintaan uang untuk tujuan transaksi ini pun tidak merupakan

suatu proporsi yang selalu konstan, tetapi dipengaruhi pula oleh tinggi rendahnya

tingkat bunga. Hanya saja faktor tingkat bunga untuk permintaan transaksi untuk

uang ini tidak ditekankan oleh Keynes, akan tetapi tingkat bunga ditekankan pada

permintaan uang untuk tujuan spekulasi.

Motif berjaga-jaga (precautionary motive), orang akan mendapat manfaat dari

memegang uang untuk menghadapi keadaan-keadaan yang tidak terduga, karena

sifat uang yang liquid, yaitu mudah ditukarkan dengan barang-barang lain.

Menurut Keynes, permintaan uang untuk tujuan berjaga-jaga ini dipengaruhi oleh

faktor-faktor yang sama dengan faktor yang mempengaruhi permintaan uang

untuk transaksi, yaitu terutama dipengaruhi pula oleh tingkat penghasilan orang

tersebut dan dipengaruhi pula oleh tingkat bunga (meskipun tidak kuat

pengaruhnya).

b. Motif Spekulasi

Pada garis besarnya, teori Keynes membatasi pada keadaan dimana pemilik

kekayaan bisa memilih memegang kekayaannya dalam bentuk uang tunai atau

obligasi (bond). Uang tunai dianggap tidak memberikan penghasilan sedangkan

Dalam teori Keynes, dibicarakan khusus obligasi yang memberikan suatu

penghasilan berupa sejumlah uang tertentu setiap periode selama waktu yang tak

terbatas.

Secara umum bisa ditulis dengan persamaan sebagai berikut :

K = R.P ... (2.9)

Dimana K adalah hasil per tahun yang diterima, R adalah tingkat bunga, dan P

adalah harga pasar atau nilai sekarang dalam obligasi tersebut. Persamaan tersebut

bisa juga ditulis sebagai berikut :

P = K/R ... (3.0)

yang menunjukkan bahwa (karena K adalah konstan) harga pasar obligasi (P)

berbanding terbalik dengan tingkat bunga R bila tingkat bunga turun, maka berarti

harga pasar obligasi naik, dan sebaliknya bila tingkat bunga naik maka harga

pasar obligasi turun, atau dengan kata lain semakin tinggi tingkat suku bunga

semakin rendah permintaan uang tunai oleh seseorang atau masyarakat. Karena,

semakin tinggi tingkat suku bunga, maka semakin besar ongkos memegang uang

tunai sehingga seseorang atau masyarakat lebih baik membeli obligasi. Sebaliknya

apabila tingkat suku bunga semakin rendah maka semakin rendah pula ongkos

memegang uang tunai dan semakin besar seseorang atau masyarakat untuk

menyimpan uang tunai. Teori permintaan uang Keynes mempunyai implikasi

bahwa fungsi permintaan akan uang (Liquidity Preference) adalah fungsi yang

tidak stabil, dalam arti bahwa fungsi ini bisa bergeser dari waktu ke waktu. Hal ini

karena Keynes menekankan faktor uncertainly dan expectation dalam menentukan

6.3. Teori Pasca Keynes

Teori permintaan uang Keynes mendasarkan pada adanya dua motif memegang

uang kas, yakni motif transaksi dan spekulasi. Motif transaksi tergantung dari

pendapatan. Sedangkan, motif spekulasi tergantung dari tingkat bunga.

Perkembangan selanjutnya dari teori Keynes ini didasarkan atas dua pembagian

tersebut, yang masing-masing dilakukan oleh William J. Baumol dan James

Tobin. Dalam menganalisa permintaan uang, keduanya menggunakan pendekatan

yang berbeda, antara lain:

a. Permintaan Uang Untuk Tujuan Transaksi

Teori ini diperkembangkan oleh Baumol (1952) dan juga Tobin (1956) yang

masing-masing menjelaskan beberapa faktor yang mempengaruhi permintaan

uang untuk tujuan transaksi.

1) Baumol menggunakan pendekatan teori penentuan persediaaan barang yang

biasa dipakai dalam dunia perusahaan. Baumol menganalisa tingkah laku

individu, dan menganggap bahwa pendapatan mereka diterima sekali

(misalnya tiap bulan). Namun, individu tersebut harus membelanjakannnya

sepanjang waktu (satu bulan). Hal ini mengingatkan, bahwa kekayaan

individu tersebut selain berupa uang kas dapat berupa surat berharga yang

menghasilkan bunga, serta adanya ongkos atau biaya unruk memerlukan surat

2) Elastisitas permintaan uang kas untuk tujuan transaksi terhadap tingkat

penghasilan memaksa individu untuk menyediakan alat pembayar guna

membiayai transaksinya. Namun, tidak berarti bahwa alat pembayar ini harus

berupa uang kas dapat sebagian berupa surat berharga yang memberikan

bunga.

Hal ini tergantung besarnya surat berharga tersebut. Apabila tingkat bunga tinggi

(dibanding dengan biaya transaksi) maka individu akan mengurangi pembayaran berupa uang kas dan akan mengurangi surat-surat berharga. Sebaliknya apabila

surat berharga rendah (dibandingkan dengan biaya transaksi) maka individu

tersebut akan memperbanyak uang kas untuk transaksi dan tingkat bunga.

b. Permintaan Uang Untuk Tujuan Spekulasi

Selain dikembangkan oleh Keynes, teori ini juga dikembangkan oleh James Tobin

dalam tulisannya yang berjudul “ Liquidity Preference as Behavior Towards Risk

“. Review of Economic Studies, Februari 1958. Pokok-pokok teorinya adalah

sebagai berikut: kekayaan seseorang dapat diwujudkan dalam bentuk uang kas

dan obligasi (pembagian ini sejalan dengan Keynes). Uang kas tidak

menghasilkan, sedangkan obligasi dapat menghasilkan pendapatan yang berupa

bunga serta perubahan harga obligasi sebagai akibat terjadinya perubahan tingkat

bunga. Dipandang dari seorang pemilik kekayaan (bukan pengusaha) teori tentang

permintaan uang dapat disamakan dengan teori permintaan akan barang konsumsi.

Sehingga, permintaan terhadap uang kas tergantung pada tiga faktor utama, yaitu:

Jumlah total kekayaan, harga dan pendapatan dan selera dan kesukaan dari

B. Tinjauan Empiris

Tabel 1. Penelitian Terdahulu 1.

The Effects of Credit and Debit Cards on the Currency Demand

Hakan Yilmazkuday.2006

Generalized Method of Moment (GMM)

Berdasarkan data di Turki menunjukkan bahwa baik kredit dan kartu debit berpengaruh negatif terhadap permintaan uang, efek dari penggunaan kartu debit pada permintaan uang lebih besar dari efek dari penggunaan kartu kredit, efek negatif yang signifikan dari kartu kredit dan debit pada permintaan uang memiliki juga implikasi yang berorientasi kebijakan moneter.

Digital Money: Review of Literature and Simulation of Welfare Improvement of This Technological Advance Joilson Dias, 2001

Analisis Derivatif

Kesejahteraan dan dampak moneter yang disebabkan oleh penggunaan uang digital:

1. Mengurangi kebutuhan uang kertas dan akibatnya mengurangi pendapatan pemerintah dari seignorage 2. Menurunkan permintaan uang