ABSTRAK

ANALISIS PENGARUH NET PROFIT MARGIN, RETURN ON ASSETS, WORKING CAPITAL TO TOTAL ASSETS, DEBT TO EQUITY RATIO DAN

TOTAL ASSETS TURNOVER TERHADAP MARKET VALUE PADA PERUSAHAAN-PERUSAHAAN BARANG KONSUMSI YANG

TERDAFTAR DI BEI TAHUN 2010-2012 Oleh:

Affan Marino

Penelitian ini merupakan studi yang melakukan analisis untuk mengetahui pengaruh Net Profit Margin, Working Capital to Total Assets, Debt to Equity Ratio dan Total Assets Turnover terhadap Market Value. Populasi dalam penelitian ini adalah seluruh perusahaan yang bergerak di sektor industri barang konsumsi yang terdaftar pada tahun 2010-2012 di Bursa Efek Indonesia perusahaan yang diambil sebagai sampel 32 perusahaan dan jumlah observasi yang dilakukan selama tahun 2010-2012 adalah 96 item observasi.

Pengumpulan data dilakukan melalui dokumentasi. Data dianalisis dengan menggunakan analisis regresi berganda dengan software SPSS 17.0. Berdasarkan hasil perhitungan nilai R square diperoleh sebesar 0,354 yang berarti bahwa 35,40% Market Value dipengaruhi oleh variabel Net Profit Margin, Working Capital to Total Assets, Debt to Equity Ratio dan Total Assets Turnover. Sedangkan sisanya sebesar 64,60% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

Hasil penelitian menyebutkan bahwa dari keseluruhan variabel bebas yang diduga berpengaruh terhadap Market Value, hanya variabel Variabel Debt to Equity Ratio yang tidak berpengaruh terhadap nilai perusahaan, sedangkan Net Profit Margin, Working Capital to Total Assets dan Total Assets Turnover berpengaruh secara signifikan terhadap Market Value.

ABSTRACT

ANALYSIS OF NET PROFIT MARGIN, RETURN ON ASSETS, WORKING CAPITAL TO TOTAL ASSETS, DEBT TO EQUITY RATIO AND TOTAL ASSETS TURNOVER INFLUENCE ON MARKET VALUE IN CONSUMER GOODS COMPANIES LISTED IN BEI YEAR 2010-2012

By: Affan Marino

This research is a study conducted an analysis to determine the effect of Net Profit Margin, Working Capital to Total Assets, Debt to Equity Ratio and Total Assets Turnover on Market Value. The populations in this study are all companies engaged in the consumer goods industry sector in 2010-2012 listed in the Indonesia Stock Exchange companies were sampled 32 companies and a number of observations made during 2010-2012 was 96 observation items.

Data collected through the documentation. Data were analyzed using multiple regression analysis with SPSS 17.0 software. Based on the results of the calculation of the R-square value of 0.354 was obtained, which means that 35.40% Market Value is affected by the variable Net Profit Margin, Working Capital to Total Assets, Debt to Equity Ratio and Total Assets Turnover. While the remaining 64.60% is influenced by other variables not examined in this study. The study says that of all the independent variables are supposed to influence the Market Value, the only variable Debt to Equity Ratio Variables that do not affect the value of the company, while the Net Profit Margin, Working Capital to Total Assets and Total Assets Turnover significantly affect the Market Value.

ANALISIS PENGARUH NET PROFIT MARGIN, RETURN ON ASSETS, WORKING CAPITAL TO TOTAL ASSETS, DEBT TO EQUITY RATIO DAN

TOTAL ASSETS TURNOVER TERHADAP MARKET VALUE PADA PERUSAHAAN-PERUSAHAAN BARANG KONSUMSI YANG

TERDAFTAR DI BEI TAHUN 2010-2012

Oleh

AFFAN MARINO

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Tanjung Karang, pada tanggal 1 Maret 1989, sebagai anak keempat dari empat bersaudara pasangan Bapak Hermanto Ridwan, S.E., dan Ibu Nedra Nurdin, S.Pd.

Penulis menyelesaikan pendidikan di Taman Kanak-Kanak Kartika II-6 Bandar Lampung (1995), Sekolah Dasar Kartika II-6 Bandar Lampung (2001), Sekolah Lanjutan Tingkat Pertama Negeri 4 Bandar Lampung (2004), Sekolah Menengah Atas YP Unila Bandar Lampung (2007) dan pada tahun 2007 penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

PERSEMBAHAN

Kupersembahkan karya ini kepada orang-orang yang berarti

dalam hidupku....

Kedua orang tuaku

Kakak-Kakakku

Ponakan-Ponakanku

Kekasihku

Saudara, Sahabat, serta Teman-temanku,

Almamaterku,

MOTO

SANWACANA

Dengan segala kerendahan hati penulis panjatkan puji syukur kepada Allah SWT yang dengan izinNya penulis dapat menyelesaika n penyusunan skripsi ini dengan judul “ANALISIS PENGARUH NET PROFIT MARGIN, RETURN ON ASSETS, WORKING CAPITAL TO TOTAL ASSETS, DEBT TO EQUITY RATIO DAN TOTAL ASSETS TURNOVER TERHADAP MARKET VALUE PADA PERUSAHAAN-PER USAHAAN BARANG KONSUMSI YANG TERDAFTAR DI BEI TAHUN 2010-2012”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi Jurusan Akuntansi di Universitas Lampung.

Penyusunan skripsi ini tidak lepas dari bimbingan, bantuan, dan dorongan yang sangat berarti dari berbagai pihak. Maka pada kesempatan ini, penulis

menyampaikan hormat dan terimakasih yang sedalam-dalamnya kepada :

1. Bapak Prof.Dr. Satria Bangsawan, S,E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Bapak Sudrajat, S.E., M.Acc., Akt., selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak Harsono Edwin Puspita, S.E., M.Si., selaku Dosen Pembimbing Utama yang telah memberikan bantuan, saran, arahan, dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

6. Bapak Pigo Nauli, S.E, M.Sc., selaku Dosen Pembimbing Pendamping yang telah memberikan bantuan, saran, arahan, dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

7. Bapak Yuliansyah, S.E., M.S.A., Ph.D., Akt., selaku Dosen Penguji Utama yang telah memberikan bantuan, saran, arahan dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

8. Bapak dan Ibu Dosen yang telah memberikan ilmu yang sangat bermanfaat selama penulis berada di Fakultas Ekonomi dan Bisnis ,Universitas Lampung;

9. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung yang selalu membantu dalam proses menuju sarjana;

10.Papa Hermanto Ridwan, S.E., dan Mama Nedra Nurdin, S.Pd., yang selalu memberikan doa, semangat, kasih sayang, dukungan moril dan materiil serta senantiasa berkorban dan selalu memberikan yang terbaik bagi penulis dengan penuh keikhlasan. Semoga Allah SWT selalu

melindunginya.

12.Ponakan-Ponakanku, Zahra dan Zahwa yang selalu memberi senyum dan canda tawa bagi penulis.

13.Kekasihku yang selalu memberi semangat, motivasi, dan juga kasih sayangnya bagi penulis untuk menyelesaikan skripsi.

14.Teman-Teman Akuntansi angkatan 2007 yang tidak bisa disebutkan satu persatu;

15.Teman-Teman Akuntansi angkatan 2006, 2008, 2009, 2010 dan 2011 yang tidak bisa disebutkan satu persatu.

16.Keluarga Besar HIMAKTA terutama presidium tahun 2010-2011. 17.Keluarga Besar Minoritas (Adit, Kamaludin, Bery, Ridho, Fajrul, Krisna,

Suryo, Deni, Engga, Diko, Sabik, Almukhalis, Ferdi, Alsby, Gerry, Hendi, Ipes, Baskoro, Ershad, Rafsanjani, Lucky dll) kalian teman berjuang yang luar biasa;

18.Keluarga Besar Hahoy, (Petot, Ican, Domba, Andre, Ruli, Gibeng, Leo, Pendri, Barong, Kebaw, Depan, Ajib, Anca)

19.Keluarga Besar BIGREDS_Lampung (Roby, Ibor, Joreg, Ipes, Al, Ucup, Novita, Viani, Bebet, Razak, Ali) YNWA.

20.Teman Teman dan Senior Akuntansi (Siska, Suci, Devi, Capung, Adi, Raza, Niko, Sarah, Wulan, Tirta, Irvia)

Akhir kata penulis hanya dapat mendoakan semoga segala bantuan yang diberikan mendapat pahala yang setimpal dari Allah SWT. Penulis berharap, semoga skripsi ini dapat memberikan manfaat dan pengetahuan bagi para pembaca.

Bandar Lampung, Oktober 2014 Penulis

ii

BAB III. METODE PENELITIAN ... 35

3.1. Sumber Data... 35

3.2. Populasi dan Sampel Penelitian ... 36

3.3. Metode Pengumpulan Data ... 38

3.4. Variabel Penelitian ... 39

3.4.1. Variabel Dependen... 39

3.4.2. Variabel Independen ... 40

3.5. Metode Analisis Data ... 41

3.5.1. Statistik Deskriptif ... 42

3.5.2. Uji Asumsi Klasik ... 42

3.5.3. Analisis Regresi Berganda ... 44

BAB IV. HASIL DAN PEMBAHASAN ... 46

4.1. Hasil Penelitian ... 46

4.1.1. Data Sampel ... 46

4.1.2. Analisa Statistik Deskriptif... 47

4.1.3. Uji Asumsi Klasik ... 48

4.1.4. Pengujian Hipotesis ... 52

4.1.5. Hasil Pengujian Hipotesis Secara Parsial (Uji t) ... 55

4.2. Pembahasan ... 57

BAB V. KESIMPULAN DAN SARAN ... 61

5.1. Kesimpulan ... 61

5.2. Keterbatasan Penelitian dan Saran ... 62 DAFTAR PUSTAKA

iii DAFTAR TABEL

Tabel 4.1 PROSEDUR PEMILIHAN SAMPEL Tabel 4.2 STATISTIK DESKRIPTIF

Tabel 4.3 HASIL UJI NORMALITAS

Tabel 4.4 HASIL UJI MULTIKOLINERITAS Tabel 4.5 HASIL UJI KORELASI

Tabel 4.6 HASIL PERHITUNGAN R SQUARE

Tabel 4.7 HASIL PERHITUNGAN SIGNIFIKAN DAN T-HITUNG PADA MASING-MASING VARIABEL

Tabel 4.8 HASIL PERHITUNGAN UJI F

Tabel 4.9 HASIL UJI PENGARUH MASING-MASING VARIABEL TERHADAP VARIABLE TERIKAT

v DAFTAR LAMPIRAN

Lampiran 1 DAFTAR EMITEN POPULASI PENELITIAN Lampiran 2 DAFTAR EMITEN SAMPEL PENELITIAN Lampiran 3 DATA MENTAH PENELITIAN

Lampiran 4 MARKET VALUE

Lampiran 5 LOGARITMA NATURAL MARKET VALUE (Y) Lampiran 6 NET PROFIT MARGIN (NPM) (X1)

Lampiran 7 WORKING CAPITAL TO TOTAL ASSETS (WCTA) (X2) Lampiran 8 DEBT TO RATIO (LEVERAGE) (X3)

Lampiran 9 TOTAL ASSETS TURNOVER (TAT) (X4) Lampiran 10 PERHITUNGAN ANALISIS DESKRIPTIF

Lampiran 11 PERHITUNGAN ASUMSI KLASIK DAN REGRESI GANDA Lampiran 12 TABEL UJI F (Σ = 0.05)

iv DAFTAR GAMBAR

Gambar 2.1 MODEL PENELITIAN

1

BAB I PENDAHULUAN

1.1Latar Belakang

Pasar modal adalah salah satu alternatif yang dapat dimanfaatkan perusahaan untuk memenuhi kebutuhan dananya, dengan adanya pasar modal diharapkan aktivitas perekonomian menjadi meningkat karena pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (perusahaan/emiten). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan dapat memperoleh imbalan sedangkan pihak perusahaan dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan sehingga dari kegiatan ini baik investor maupun perusahaan akan saling diuntungkan. Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan

2

Instrumen pasar modal itu terbagi atas dua kelompok besar yaitu instrumen pemilik (equity) seperti saham dan instrumen utang (obligasi/bond). Perusahaan-perusahaan dapat menarik dana pinjaman jangka panjang dengan menerbitkan obligasi, sedangkan untuk dana equity dengan menerbitkan saham.

Pasar modal merupakan salah satu alternatif pendanaan bagi perusahaan selain sistem perbankan. Adanya deregulasi di sektor keuangan dan perbankan termasuk pasar modal yang dilakukan pemerintah memberikan kemudahan-kemudahan bagi perusahaan untuk masuk ke pasar modal. Salah satu faktor utama yang menjadi daya tarik investor untuk membeli suatu saham tertentu adalah dengan adanya peningkatan harga saham dan nilai pasar di masa yang akan datang. Nilai pasar (market value) menurut Jogiyanto (2000:89) adalah harga saham yang terjadi di pasar bursa yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa. Harga pasar merupakan harga jual saham sebagai konsekuensi dari posisi tawar antara penjual dan pembeli saham sehingga nilai pasar menunjukan fluktuasi dari harga saham.

3

pemerintah, dan perusahaan sendiri dalam pengambilan keputusan. Relevan atau tidak relevannya suatu informasi yang terdapat pada laporan keuangan, akan mempengaruhi pengambilan keputusan oleh pengguna laporan keuangan

perusahaan yang bersangkutan. Keputusan yang diambil oleh pengguna laporan keuangan perusahaan akan berdampak bagi perusahaan baik pada periode sekarang ataupun pada waktu yang akan datang.

Berdasarkan pendapat Sawir (2005:7), media yang dapat dipakai untuk meneliti kondisi kesehatan perusahaan adalah laporan keuangan yang terdiri dari neraca, perhitungan laba-rugi, ikhtisar laba yang ditahan, dan laporan posisi keuangan. Laporan keuangan adalah hasil akhir proses akuntansi. Setiap transaksi yang dapat diukur dengan nilai uang, dicatat dan diolah sedemikian rupa. Laporan akhir pun disajikan dalam nilai uang.

Brigham dan Houston (2009:38) mengemukakan bahwa “Diantara berbagai

4

adalah seni untuk mengubah data dari laporan keuangan menjadi informasi yang berguna bagi pengambilan keputusan.

Penelitian yang baik sebaiknya dilakukan pada industri yang tumbuh sesuai dengan pertumbuhan ekonomi nasional dan industri tersebut berada dalam tahap pengembangan. Industri yang mampu tumbuh lebih baik dari pertumbuhan ekonomi harus diperhatikan karena perusahaan-perusahaan yang beroperasi di dalam industri ini memiliki peluang besar untuk memperoleh profitabilitas yang tinggi sehingga resiko untuk kepailitanpun semakin besar. (Alam, 2008:4) Untuk menghindari perusahaan dalam kepailitan maka perusahaan harus memperoleh keuntungan yang maksimal dari dana yang dimiliki oleh perusahaan. Semakin rendah biaya yang digunakan oleh perusahaan, maka semakin tinggi keuntungan yang dihasilkan oleh perusahaan. Bila semakin tinggi biaya yang digunakan oleh perusahaan maka semakin rendah keuntungan yang dihasilkan oleh perusahaan tersebut. Untuk itulah maka perusahaan harus memiliki pengelolaan sumber dana yang tepat. apabila terjadi kesalahan pengelolaan sumber dana dalam perusahaan akan mengakibatkan terjadinya pembengkakan biaya dalam perusahaan, sehingga keuntungan yang diperoleh oleh perusahaan tidak maksimal. (Rosvita, 2010:3).

5

bagaimana kelangsungan perusahaan di masa yang akan datang. (Mustika, 2006:2).

Rasio yang sering digunakan oleh pihak-pihak yang berkepentingan dengan informasi keuangan perusahaan adalah Rasio Likuiditas (Liquidity Ratio), Rasio Profitabilitas (Profitability Ratio), Rasio Aktivitas (Activity Ratio), dan Rasio Solvabilitas (Solvency Ratio).

Rasio Likuiditas menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban-kewajiban keuangan pada saat ditagih. Perusahaan yang mampu memenuhi kewajiban tepat pada waktunya apabila perusahaan tersebut mempunyai alat pembayaran maupun aktiva lancar yang lebih besar dari pada hutang lancarnya atau hutang jangka pendek. Sebaliknya jika perusahaan tidak dapat segera memenuhi kewajiban keuangannya pada saat ditagih, berarti perusahaan itu dalam keadaan likuid. Rasio likuiditas digunakan untuk

menganalisa dan menginterprestasikan posisi keuangan jangka pendek, tetapi juga sangat membantu bagi manajemen untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan. (Munawir, 2008: 71).

6

efisiensi perusahaan dalam memanfaatkan hartanya, maka pihak penanam modal tidak akan merasa rugi dalam menanamkan modalnya.

Rasio Profiabilitas ini disebut juga dengan Rasio Rentabilitas. Rasio ini

menunjukan kemampuan perusahaan di dalam menghasilkankeuntungan selama periode tertentu. Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif. Dengan demikian rentabilitas perusahan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut. Suatu perusahaan yang mempunyai tingkat keuntungan yang tinggi tentu akan menarik penanam modal untuk ikut berinvestasi didalamnya.

Rasio Solvabilitas menunjukan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini disebut juga Leverage Ratio. Suatu perusahaan dikatakan Solvable apabila perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutang-hutangnya. Sebaliknya apabila jumlah aktiva tidak cukup atau lebih kecil dari pada jumlah hutangnya, berarti perusahaan tersebut dalam keadaan Insovable.

Analisis rasio keuangan merupakan alat utama dalam analisis keuangan, karena analisis ini dapat digunakan untuk menjawab berbagai pertanyaan tentang keadaan keuangan perusahaan. Analisis rasio keuangan harus dilakukan secara cermat dan terstuktur. Rumusan tentang perhitungan rasio-rasio keuangan dapat kita temukan pada berbagai literature keuangan. Berdasarkan informasi dalam laporan

7

perusahaan, sehingga keuntungan yang diperoleh berpengaruh terhadap market value perusahaan. Rasio keuangan yang dipakai memprediksi Market Value dalam penelitian ini adalah rasio profitabilitas, solvabilitas, aktivitas, dan likuiditas. Rasio profitabilitas diwakili oleh Net Profit Margin, rasio likuiditas diwakili oleh Working Capital to Total Assets, rasio solvabilitas/leverage diwakili oleh Debt to Equity Ratio, dan rasio aktivitas diwakili oleh Total Assets Turnover.

Berdasarkan uraian yang di atas, penulis ingin mengetahui seberapa jauh pengaruh rasio keuangan yang terdapat dalam laporan keuangan terhadap Market Value pada perusahaan-perusahaan barang konsumsi yang terdaftar di BEI tahun 2010-2012. Maka penulis tertarik mengambil judul penelitian” Analisis Pengauh Net Profit Margin, Return On Assets, Working Capital to Total Assets, Debt to Equity Ratio, dan Total Assets Turnover terhadap Market Value pada

perusahaan-perusahaan barang konsumsi yang terdaftar di BEI Tahun 2010-2012”.

1.2Rumusan Masalah

Banyaknya emiten yang tercatat di pasar modal memudahkan masyarakat

(investor) untuk memilih berbagai pilihan investasi yang sesuai dengan preferensi mereka. Hanya investasi yang menguntungkan saja yang dapat menarik minat investor. Untuk itu investor memerlukan informasi yang dapat membantu mereka dalam mengambil keputusan investasi yang dapat diperoleh dengan melakukan analisis nilai perusahaan. Permasalahan yang akan dibahas adalah:

1. Seberapa besar pengaruh rasio profitabilitas yang diwakili oleh Net Profit Margin terhadap market value pada perusahaan-perusahaan barang

8

2. Seberapa besar pengaruh rasio likuiditas yang diwakili oleh Working Capital to Total Assets pada perusahaan-perusahaan barang konsumsi yang terdaftar di BEI tahun 2010-2012?

3. Seberapa besar pengaruh rasio solvabilitas yang diwakili oleh Leverage Ratio terhadap market value pada perusahaan-perusahaan barang konsumsi yang terdaftar di BEI tahun 2010-2012?

4. Seberapa besar pengaruh rasio aktivitas yang diwakili oleh Total Assets Turnover terhadap market value pada perusahaan-perusahaan barang konsumsi yang terdaftar di BEI tahun 2010-2012?

1.3Batasan Masalah

Batasan masalah penelitian dilakukan agar penelitian dan pembahasanya lebih terarah, sehingga hasilnya tidak bias dan sesuai dengan harapan peneliti. Adapun batasan masalah dalam penelitian ini adalah sebagai berikut :

Perusahaan yang diteliti dalam penelitian ini adalah perusahaan yang bergerak di bidang barang konsumsi yang terdaftar di tahun 2010-2012.

9

1.4Tujuan dan Kegunaan Penelitian

Tujuan Penelitian

Berdasarkan permasalahan yang penulis kemukakan diatas, maka dapat dijelaskan tujuan dari penelitian ini adalah:

a. Membuktikan secara empiris pengaruh Net Profit Margin terhadap market value pada perusahaan-perusahaan barang konsumsi yang terdaftar di BEI tahun 2010-2012.

b. Membuktikan secara empiris pengaruh Working Capital to Total Assets terhadap market value pada perusahaan-perusahaan barang konsumsi yang terdaftar di BEI tahun 2010-2012.

c. Membuktikan secara empiris pengaruh Leverage Ratio terhadap market value pada perusahaan-perusahaan barang konsumsi yang terdaftar di BEI tahun 2010-2012.

d. Membuktikan secara empiris pengaruh Total Assets Turnover terhadap market value pada perusahaan-perusahaan barang konsumsi yang terdaftar di BEI tahun 2010-2012.

Kegunaan Penelitian

10

BAB II

LANDASAN TEORI

2.1 Teknik Analisis dan Penilaian Investasi

Investasi dapat menjadi pilihan yang aman untuk itu diperlukan satu analisis yang teliti, dan didukung dengan data-data yang akurat. Teknik yang benar dalam analisis akan mengurangi risiko bagi investor dalam berinvestasi. Secara umum, ada banyak teknik analisis dalam melakukan penilaian investasi, tetapi yang paling banyak dipakai adalah analisis yang bersifat fundamental, analisis teknikal. (Anoraga dan Pakarti, 2001:108 ) 1. Analisis fundamental

Analisis ini sangat berhubungan dengan kondisi keuangan perusahaan. Data yang dipakai dalam analisis fundamental menyangkut data-data historis, yaitu data-data yang telah lewat. Analisis ini sering disebut dengan Company analyisis

(Ang,1997). Di dalamnya menyangkut analisis tentang kekuatan dan kelemahan dari perusahaan, bagaimana kegiatan operasionalnya, dan juga bagaimana prospeknya di masa yang akan datang (Anoraga, dan Pakarti, 2001:111).

12

perusahaan yang menerbitkan saham tersebut. Jika prospek suatu perusahaan sangat kuat dan baik, maka harga saham perusahaan tersebut diperkirakan akan merefleksikan kekuatan tersebut dan harganya akan meningkat (Ang, 1997).

Analisis ini pada dasarnya adalah melakukan analisis historis atas kekuatan keuangan suatu perusahaan, yang sering disebut sebagai company analysis. Data yang digunakan adalah data historis, yaitu data yang telah terjadi dan mencerminkan keadaan keuangan yang telah lewat dan bukan mencerminkan keadaan keuangan sebenarnya pada saat analisis dilakukan. Dalam analisis ini investor akan mempelajari laporan keuangan perusahaan, yang terdiri dari neraca, laporan rugi/laba serta laporan perubahan modal. (Anoraga dan Pakarti, 2001)

Hal yang penting dan biasanya menjadi pusat perhatian para investor dan analis keuangan dalam menganalisis data historis adalah posisi keuntungan kompetitif perusahaan, profit margin dan pertumbuhan laba perusahaan, likuiditas perusahaan, likuiditas aktiva perusahaan yang berhubungan dengan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, tingkat leverage terhadap shareholders’ equity dan pertumbuhan operasional perusahaan (Ang, 1997).

2. Analisis teknikal

data-13

data lain. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

Analisis Teknikal merupakan suatu teknik analisis harga saham yang paling banyak digunakan oleh para investor, hal ini dibuktikan oleh penelitian Taylor dan Aller (1992) dalam Keiso, Weygant dan Warfield (2001) yang menemukan bahwa ternyata sebagian besar investor (lebih dari 90%) memberikan bobot yang lebih tinggi pada penggunaan analisis teknikal dibandingkan dengan analisis fundamental. Namun, meskipun analisis teknikal paling banyak digunakan oleh investor, berbagai penelitian di pasar modal indonesia cenderung melakukan kajian fundamental pada pasar modal. Sementara penelitian yang menggunakan analisis teknikal hanya melakukan analisis teoritis. Berbagai penelitian yang ada menunjukkan adanya perbedaan hasil penelitian mengenai apa metode terbaik yang dapat digunakan dalam analisis teknikal.

Analisis teknikal akan tepat digunakan apabila kondisi pasar modal tidak efisien dalam bentuk lemah, atau dengan kata lain tidak random walk. Sesuai dengan salah satu asumsi dalam analisis teknikal yang berbunyi history repeats itself, maka kondisi pasar modal yang saham-saham tidak bergerak acak dan dapat diprediksi akan membuat analisis teknikal bermanfaat bagi investor.

2.2 Market Value

2.2.1 Pengertian Maket Value

14

informasi yang tersedia. Hipotesis pasar efisien mengungkapkan bahwa harga saham sekarang mencerminkan sepenuhnya informasi pada masa lampau, informasi yang dipublikasikan dan informasi yang tidak dipublikasikan.

Nilai pasar (market value) adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar (Jogiyanto, 2000:88). Nilai pasar ini ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa. Berkaitan dengan bursa saham, Anoraga (2001) menyatakan bahwa nilai pasar merupakan harga pasar riil dan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham perusahaan pada pasar yang sedang berlangsung atau sudah tutup, berdasarkan bursa utama. Nilai pasar

menunjukan keadaan perusahaan berdasarkan persepsi investor yang

teraktualisasi melalui harga saham. Secara garis besar nilai pasar perusahaan merupakan harga seluruh saham yang beredar (closing price).

Dapat disimpulkan, market value adalah harga saham yang paling mudah ditentukan karena merupakan harga dari suatu saham perusahaan pada pasar yang sedang berlangsung atau sudah tutup, yang didasarkan pada bursa utama oleh pelaku pasar sebagai konsekuensi dari posisi tawar antara penjual dan pembeli saham, sehingga nilai pasar menunjukan fluktuasi dari harga saham dimana harga saham sekarang mencerminkan sepenuhnya informasi pada masa lampau, informasi yang dipublikasikan dan informasi yang tidak dipublikasikan.

15

saham dan jumlah saham yang beredar. Nilai-nilai tersebut digunakan untuk mengetahui saham-saham mana yang bertumbuh dan yang murah

(Jogiyanto,2000:79). Pertumbuhan perusahaan menunjukan investment opportunity set (IOS) atau set kesempatan investasi di masa mendatang. Perusahaan yang bertumbuh mempunyai rasio lebih besar dari nilai satu yang berarti pasar percaya bahwa nilai pasar perusahaan tersebut lebih besar dari nilai bukunya.

Ini berarti pula bahwa market value yang mencerminkan ukuran perusahaan mempengaruhi keputusan investor untuk membeli, menahan atau menjual sahamnya. Selain diukur dengan membandingkan nilai pasar dan nilai bukunya, investor juga dapat mengukur besar kecilnya perusahaan dengan

membandingkan nilai pasar dan nilai intrinsiknya. Nilai yang lebih kecil dari nilai intrinsik atau nilai sebenarnya dari perusahaan, menunjukan bahwa saham tersebut dijual dengan harga yang murah (undervalued) karena investor

membayar saham tersebut lebih kecil dari yang seharusnya ia bayar. Sebaliknya nilai pasar yang lebih besar dari nilai intrinsiknya menunjukan bahwa saham tersebut dijual dengan harga yang mahal (overvalued). Tinggi rendahnya harga saham tersebut menunjukan seberapa besar ukuran sebuah perusahaan.

Harga saham merupakan komponen utama pembentuk market value. Harga saham biasanya cenderung fluktuatif (berubah-ubah). Menurut Brigham dan Houston (2009:26-27), fluktuasi harga saham dapat sangat dipengaruhi oleh beberapa faktor, yaitu sebagai berikut :

16

Pemodal yang bijaksana akan tetap mempertahankan kepemilikan sahamnya, apabila saham yang dimiliki tersebut memberikan keuntungan yang layak baginya. Keuntungan yang layak ini dapat dilihat dari laba per lembar saham secara umum yaitu laba bersih pada periode tertentu dibagi dengan jumlah saham yang beredar pada periode tersebut. Laba per lembar saham yang terus meningkat dari waktu ke waktu akan mempengaruhi harga saham, yaitu

meningkatkan harga saham yang bersangkutan. Kenaikan laba per lembar saham ini terjadi apabila laba perusahaan mengalami kenaikan dan jumlah lembar saham beredar tetapi bila laba bersih tetap dan jumlah lembar saham beredar meningkat maka laba per lembar saham akan menurun. Penurunan laba per lembar saham akan mempengaruhi perilaku pemodal dan calon pemodal untuk memiliki saham sehingga harga saham akan terpengaruh pula.

2. Arus waktu penerimaan laba (timing of the earning stream)

Waktu penerimaan laba sangat mempengaruhi fluktuasi harga saham. Seorang pemodal yang memperoleh laba sekarang dengan pemodal yang menerima laba di masa yang akan datang berbeda nilainya bila diukur dengan present value. Dalam memilih proyek investasi terbaik, tergantung pada proyek investasi mana yang dapat memberikan tambahan nilai yang terbesar bagi laba yang akan diterima. Jadi waktu adalah alasan yang penting untuk memusatkan kekayaan yang dalam hal ini diukur dari waktu penerimaan laba karena pemilihan saham. 3. Risiko dari laba yang diharapkan (riskness of the projecting earning)

17

4. Penggunaan hutang (use of debt)

Hutang merupakan sumber dana dari luar perusahaan yang harus dilunasi pada suatu waktu di masa yang akan datang dengan disertai kewajiban untuk

membayar bunga. Banyak perusahaan yang menjadi bangkrut karena

penggunaan hutang yang berlebihan. Semakin besar penggunaan hutang maka akan semakin besar pula ancaman kebangkrutan yang mungkin menimpa perusahaan. Meskipun penggunaan hutang tersebut diimbangi dengan adanya harapan untuk memperoleh tingkat keuntungan yang lebih besar, namun penggunaan hutang yang berlebihan dan tidak dikelola dengan baik akan menurunkan nilai perusahaan, yang akhirnya akan menurunkan harga saham perusahaan tersebut.

5. Kebijakan deviden (deviden policy)

Kebijakan pembayaran deviden memiliki pengaruh terhadap harga sahamnya. Kebijakan manajemen dalam memutuskan besarnya laba yang dibagikan sebagai deviden dan besarnya laba yang ditahan untuk perkembangan usaha perusahaan atau diinvestasikan kembali (deviden policy) akan mempengaruhi pertimbangan investor dalam memutuskan keputusan investasinya yang mungkin akan

18

Seperti dikutip dalam Mustika (2006) semakin besar market value maka makin lama pula investor menahan kepemilikan sahamnya. Investor melihat market value sebagai ukuran perusahaan. Semakin besar nilai market value menunjukan bahwa perusahaan tersebut adalah perusahaan dengan ukuran besar dan akan memberikan keuntungan tinggi seperti yang diharapkan oleh investor. Adapun untuk penyelesaian nilai market value ditunjukan dalam persamaan sebagai berikut :

MV = harga per lembar saham X jumlah lembar saham yang beredar Keterangan :

Market value : nilai pasar perusahaan dalam periode tertentu Harga pasar saham : harga penutupan (closing price) periode tersebut Saham beredar : jumlah saham beredar dalam periode tersebut

2.2.2 Faktor-Faktor yang Mempengaruhi Market value

Menurut Lanis, R. and G. Richardson (2011:99-105), market value dari sekuritas yang berupa saham biasanya dipengaruhi oleh beberapa faktor yaitu :

a. Perubahan Struktural di Pasar (Structural Change in The Market)

Struktur pasar saham telah berubah secara dramatis beberapa tahun terakhir. Awalnya investor individual mendominasi aktivitas perdagangan dan merupakan pembeli utama saham. Kombinasi dari aktivitas perdagangan perusahaan dan institusi telah

19

b. Aktivitas Bisnis (Business Activity)

Pasar saham adalah barometer aktivitas bisnis dan merupakan salah satu komponen dari The Commerce Department Index of Leading Economic Indicator. Ketika investor yakin bahwa aktivitas bisnis berjalan dengan baik dan perusahaan diharapkan dengan meningkatkan laba mereka dan deviden kas sehingga harga akan naik. Dengan demikian meningkatnya aktivitas bisnis akan meningkatkan harga pasar saham.

c. Inflasi (Inflation)

Inflasi dapat mempengaruhi harga saham karena :

- Harga saham mencerminkan data laba selama satu periode. Inflasi memberi kontribusi pada penggunaan yang lebih besar dari hutang jangka pendek, biaya peminjaman yang lebih tinggi dan mengurangi likuiditas perusahaan yang kesemuanya itu akan meningkatkan risiko perusahaan.

- Inflasi mempengaruhi tingkat kapitalisasi yang digunakan investor untuk menentukan harga saham berdasarkan deviden yang dibagikan.

d. Psikologi Investor (Investor Psikology)

20

rendah pula (Scott dalam Mustika, 2006:87). Political cost ini berdampak pada market value perusahaan.

2.3 Laporan Keuangan

Laporan keuangan adalah beberapa lembar kertas yang bertuliskan angka-angka, tetapi sangat penting juga untuk memikirkan aktiva ril dibalik angka-angka tersebut. Suwardjono (2005:11) Laporan keuangan merupakan hasil akhir dari proses akuntansi yang meliputi dua laporan utama yakni neraca dan laporan rugi- laba. Laporan keuangan disusun dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam mengambil keputusan. Pihak-pihak yang

berkepentingan tersebut antara lain manajemen, pemilik, kreditor, investor, dan pemerintah.

Berdasarkan pendapat Sawir (2005), media yang dapat dipakai untuk meneliti kondisi kesehatan perusahaan adalah laporan keuangan yang terdiri dari neraca, perhitungan laba-rugi, ikhtisar laba yang ditahan, dan laporan posisi keuangan. Laporan keuangan adalah hasil akhir proses akuntansi. Setiap transaksi yang dapat diukur dengan nilai uang, dicatat dan diolah sedemikian rupa. Laporan akhir pun disajikan dalam nilai uang.

21

presiden direktur yang menguraikan hasil operasi perusahaan selama tahun lalu dan membahas perkembangan baru yang akan mempengaruhi operasi perusahaan di masa depan. Kedua, laporan tahunan yang menyajikan empat laporan keuangan dasar neraca, laporan laba-rugi, laporan laba ditahan, dan laporan arus kas. Laporan- laporan tersebut menyajikan angka-angka akuntansi dari operasi dan posisi keuangan perusahaan. Analisis laporan keuangan adalah seni untuk mengubah data dari laporan keuangan menjadi informasi yang berguna bagi pengambilan keputusan.

Laporan keuangan disusun dengan maksud untuk menyajikan laporan kemajuan perusahaan secara periodik. Manajemen perlu mengetahui bagaimana perkembangan keadaan investasi dalam perusahaan dan hasil-hasil yang dicapai selama jangka waktu yang diamati. Laporan kemajuan perusahaan tersebut pada hakikatnya merupakan kombinasi dari fakta-fakta yang telah dicatat (recorded facts), kesepakatan-kesepakatan akuntansi (accounting conventions), dan pertimbangan-pertimbangan pribadi (personal judgements). Pertimbangan atau pendapat pribadi berkaitan dengan kompetensi dan integritas pihak – pihak yang menyusun laporan keuangan, sedang kesepakatan akuntansi akan bersumber pada prinsip-prinsip dan konsep-konsep akuntansi yang lazim diterima umum.

Laporan keuangan yang baik dan akurat dapat menyediakan informasi yang berguna, antara lain dalam (Munawir, 2008:52):

a. Pengambilan keputusan investasi b. Keputusan pemberian kredit c. Penilaian aliran kas

d. Penilaian sumber-sumber ekonomi

e. Melakukan klaim terhadap sumber-sumber dana

22

g. Menganalisis penggunaan dana

2.3.1 Tujuan Laporan Keuangan

Berdasarkan pendapat Ikatan Akuntansi Indonesia (2004), tujuan laporan keuangan adalah sebagai berikut:

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

2.3.2 Pemakai Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia (2004), pemakai laporan keuangan meliputi investor, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi:

23

pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

b. Karyawan, Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja. c. Pemberi Pinjaman, Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya, Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

e. Pelanggan, Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, atau tergantung pada perusahaan.

f. Pemerintah, Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan

24

g. Masyarakat, Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.4 Analisis Rasio Keuangan

Analisis rasio keuangan merupakan alat utama dalam analisis keuangan, karena analisis ini dapat digunakan untuk menjawab berbagai pertanyaan tentang keadaan keuangan perusahaan. Analisis rasio keuangan harus dilakukan secara cermat dan terstuktur. Rumusan tentang perhitungan rasio-rasio keuangan dapat kita temukan pada berbagai literature keuangan. Sebagai landasan teoritis dalam penelitian ini, peneliti menghimpun berbagai sumber dengan maksud agar rumusan-rumusan tersebut dapat saling melengkapi sebagai kerangka acuan.

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya

(Munawir, 2008).

2.4.1 Rasio Likuiditas (Liquidity Ratio)

25

rasio likuiditas jangka pendek yang sering digunakan adalah rasio lancar dan rasio quick (acid test ratio).

1. Rasio lancar mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya.

2. Komponen aktiva lancar berupa kas, piutang, dan persediaan. Persediaan biasanya dianggap merupakan aset yang paling tidak likuid. Hal ini berkaitan dengan semakin panjangnya tahap yang dilalui untuk menjadi kas, berarti waktu yang diperlukan untuk menjadi kas semakin lama. Dengan alasan tersebut, persediaan dikeluarkan dari aktiva lancar untuk perhitungan rasio quick.

Dalam penelitian ini rasio likuiditas diproksikan dengan WCTA, karena menurut peneliti sebelumnya, rasio ini yang paling berpengaruh terhadap Market Value.

2.4.2 Rasio Solvabilitas

Rasio ini mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan tingkat asetnya. Rasio ini mengukur

likuiditas jangka panjang perusahaan dan dengan demikian memfokuskan pada sisi kanan neraca. Rasio solvabilitas terdiri dari rasio total hutang terhadap total aset, rasio times interest earned, dan rasio fixed charges coverage.

26

rentabilitas modal saham (ROE) akan menurun cepat pula. Risiko perusahaan dengan financial leverage yang tinggi akan semakin besar pula.

2. Rasio times interest earned menghitung seberapa besar laba sebelum bunga dan pajak yang tersedia untuk menutup beban tetap bunga. Rasio yang tinggi menunjukkan situasi yang aman, meskipun barangkali juga menunjukkan terlalu rendahnya penggunaan hutang (penggunaan financial laverage) perusahaan. sebaliknya, rasio yang rendah memerlukan perhatian dari pihak manajemen.

3. Rasio fixed charge coverage menghitung kemampuan perusahaan membayar beban tetap total, termasuk biaya sewa. Memperhitungkan sewa karena meskipun sewa bukan hutang tetapi sewa merupakan beban tetap dan

mengurangi kemampuan hutang perusahaan, beban tetap tersebut mempunyai efek yang sama dengan beban bunga.

Dalam penelitian ini rasio leverage diproksikan dengan Leverage Ratio, karena menurut peneliti sebelumnya, rasio ini yang paling berpengaruh terhadap Market Value.

2.4.3 Rasio Profitabilitas

27

di perusahaan pada periode tertentu. Rasio ini menunjukkan pengaruh gabungan dari likuiditas, aktivitas, dan utang terhadap hasil operasi. Rasio ini terdiri dari:

1. Margin laba atas penjualan (profit margin on sales) 2. Pengembalian atas total aktiva (ROA)

3. Pengembalian atas ekuitas saham biasa (ROE)

Rasio profitabilitas tergantung dari informasi akuntansi yang diambil dari laporan keuangan. Oleh karena itu, profitabilitas dalam konteks analisis rasio untuk mengukur pendapatan menurut laporan laba rugi dengan nilai buku investasi. Dalam penelitian ini rasio profitabilitas diproksikan dengan Net Profit Margin, karena menurut peneliti sebelumnya, rasio ini yang paling berpengaruh terhadap market value.

2.4.4 Rasio Aktivitas

Menurut Ang (1997) rasio ini menunjukkan kemampuan serta efisiensi perusahaan dalam memanfaatkan aktiva yang dimilikinya atau perputaran (turnover) dari aktiva-aktiva. Rasio aktivitas dapat diproksikan dengan:

a. Total Asset Turnover (TAT) yaitu perbandingan antara penjualan bersih dengan jumlah aktiva

b. Inventory Turnover (IT) yaitu perbandingan antara harga pokok penjualan dengan persediaan rata-rata

c. Average Collection Period (ACP) yaitu perbandingan antara piutang rata-rata dikalikan 360 dibanding dengan penjualan kredit.

28

Dalam penelitian ini rasio aktivitas diproksikan dengan Total Asset Turnover (TAT), karena menurut peneliti sebelumnya, rasio ini yang paling berpengaruh terhadap perubahan Market Value.

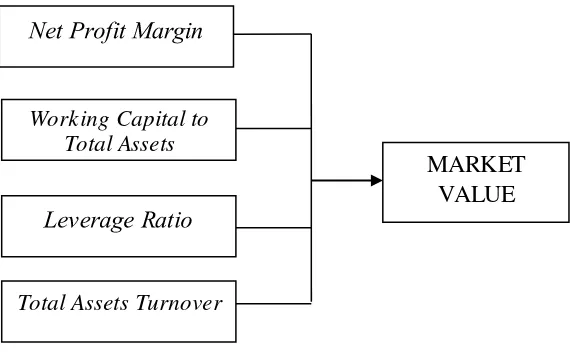

2.5 Kerangka Pemikiran

Kinerja suatu perusahaan dapat dinilai melalui laporan keuangan yang disajikan secara teratur setiap periode (Suwardjono, 2005:14). Fokus utama laporan keuangan adalah laba yang tentunya akan erat berhubungan dengan nilai pasar perusahaan (Market Value), jadi informasi laporan keuangan seharusnya mempunyai kemampuan untuk memprediksi Market Value di masa depan. Analisis laporan keuangan yang dilakukan dapat berupa perhitungan dan interprestasi melalui rasio keuangan. Secara umum, rasio keuangan dapat dikelompokkan menjadi rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas (Riyanto, 2005:31). Dalam penelitian ini digunakan empat variabel yang mencerminkan rasio-rasio tersebut, ke-empat variabel itu adalah NPM (Net Profit Margino), WCTA (Working Capital to Total Assets), DER (Debt to Equity Ratio), dan TAT (Total Assets Turnover). Diharapkan semakin tinggi rasio NPM, WCTA dan TAT, maka market value akan meningkat, sehingga ke-tiga rasio ini berpengaruh positif terhadap market value, sedangkan semakin tingginya DER yang merupakan rasio leverage akan mengakibatkan pertumbuhan laba yang turun, sehingga rasio ini berpengaruh negatif terhadap market value.

Dari analisis di atas dapat digambarkan dalam model penelitian kerangka berfikir seperti dibawah ini

29

MARKET VALUE

Working Capital to Total Assets

Total Assets Turnover

Gambar 2.1. Model Penelitian

2.6 Telaah Penelitian Terdahulu

Kusumadilaga (2010) yang berjudul Pengaruh corporate social responsibility terhadap nilai perusahaan. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2006 dan 2008. Corporate Social Responsibility yang diukur menggunakan berdasarkan standar GRI yang terdiri dari 3 fokus pengungkapan, terhadap nilai perusahaan yang diproksikan dengan corporate market value. Penelitian ini menggunakan variabel control yaitu profitabilitas yang diproksikan dengan Return On Assets. Teknik pengujian data adalah dengan menggunakan regresi linear. Berdasarkan hasil penelitian ini memberikan bukti empiris bahwa pengungkapan CSR berpengaruh signifikan terhadap nilai perusahaan. Profitabilitas sebagai variabel control tidak dapat mempengaruhi hubungan pengungkapan CSR dan nilai perusahaan

(Kusumadilaga, 2010).

30

keuangan, dalam penelitian ini digunakan sampel sebanyak 55 perusahaan manufaktur, dimana 14 perusahaan pailit dan 41 perusahaan tidak pailit. Teknik yang digunakan dalam penelitian ini adalah Logistik Regresi dengan metode pendekatan chi-square. Hasil penelitian ini menunjukkan bahwa rasio likuiditas, rasio solvabilitas, rasio rentabilitas, dan rasio aktivitas yang terdapat pada laporan keuangan perusahaan berpengaruh secara parsial terhadap kepailitan dan mampu memprediksi timbulnya kepailitan. Hal ini tercermin pada nilai yang terdapat pada Logistik regresi sebesar 89,7 % akurat, yang menunjukkan bahwa pailit dapat diprediksi dengan model Logistik Regresi.

Safrida (2008) meneliti tentang Pengaruh Struktur Modal Dan Pertumbuhan

31

2.7 Pengembangan Hipotesis

2.7.1 Hubungan Net Profit Margin dengan Market Value

Net Profit margin menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya di perusahaan pada periode tertentu. Rasio profitabilitas tergantung dari informasi akuntansi yang diambil dari laporan keuangan. Oleh karena itu, profitabilitas dalam konteks analisis rasio untuk mengukur pendapatan menurut laporan laba rugi dengan nilai buku investasi. NPM termasuk salah satu rasio profitabilitas. NPM menunjukkan kemampuan perusahaan dalam menghasilkan pendapatan bersihnya terhadap total penjualan bersihnya (Riyanto, 2005). NPM yang semakin besar menunjukkan bahwa semakin besar laba bersih yang diperoleh perusahaan dari kegiatan penjualan. Dengan laba bersih yang besar, bertambah luas kesempatan bagi perusahaan untuk

memperbesar modal usahanya tanpa melalui hutang-hutang baru, sehingga pendapatan yang diperoleh menjadi meningkat sehingga nilai perusahaan ikut meningkat.

H1 : Net Profit Margin perusahaan berpengaruh positif (+) terhadap Market Value pada industri barang konsumsi yang terdaftar di BEI.

32

assets). Modal kerja yang besar akan memperlancar kegiatan operasi perusahaan sehingga perusahaan mampu membayar hutangnya, dengan demikian pendapatan yang diperoleh meningkat, semakin besar WCTA akan meningkatkan laba yang selanjutnya akan mempengaruhi peningkatan pertumbuhan laba. Hal ini dikarenakan efisiensi dari selisih antara aktiva lancar (current assets) dan hutang lancar (current liabilities). Meskipun pengaruh optimum WCTA terhadap pertumbuhan laba berbeda-beda antara satu industri dengan yang lain tetapi dari penelitian terdahulu yang telah dilaksanakan dan teori yang ada maka WCTA mampu mempengaruhi nilai suatu perusahaan. H2 : Working Capital to Total Assets perusahaan berpengaruh negatif (-) terhadap Market Value pada industri barang konsumsi yang terdaftar di BEI.

2.7.3 Hubungan Debt to Equity Ratio dengan Market Value

Rasio ini mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan tingkat asetnya. Rasio ini mengukur likuiditas jangka panjang perusahaan dan dengan demikian memfokuskan pada sisi kanan neraca. Apabila kemampuan perusahaan dalam memenuhi kewajiban jangka panjang rendah maka tingkat solvabilitas perusahaan tersebut tinggi. Sebaliknya apabila kemampuan perusahaan dalam memenuhi kewajiban jangka panjang tinggi maka tingkat solvabilitas perusahaan tersebut rendah. Semakin besar Debt to equity ratio

33

Safrida (2008) menyatakan bahwa penggunaan hutang oleh suatu perusahaan akan membat risiko yang ditanggung pemegang saham meningkat. Ketika terdapat penambahan jumah hutang secara absolut maka akan menurunkan tingkat solvabilitas perusahaan, yang selanjutnya akan berdampak dengan menurunnya nilai perusahaan. H3 : Leverage Ratio perusahaan berpengaruh negatif (-) terhadap Market Value pada industri barang konsumsi yang terdaftar di BEI.

2.7.4 Hubungan Total Assets Turnover dengan Market Value

Rasio aktivitas merupakan perputaran dana perusahaan yang dialokasikan sesuai porsi masing-masing bagian secara efisien. Rasio ini melihat pada beberapa aset kemudian menentukan berapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva-aktiva tersebut. Dana kelabihan tersebut akan lebih baik apabila ditanamkan pada aktiva lain yang lebih produktif. Dimana apabila dana yang dimiliki oleh perusahaan dapat dibagikan pada setiap bagian sesuai dengan porsinya maka akan mengurangi resiko pailit yang akan terjadi. Semakin besar TAT menunjukkan perusahaan efisien dalam menggunakan seluruh aktiva perusahaan untuk menghasilkan penjualan bersihnya. Semakin cepat perputaran aktiva suatu perusahaan untuk menunjang kegiatan penjualan bersihnya, maka pendapatan yang diperoleh meningkat sehingga laba yang didapat besar (Ang, 1997). Ini didukung oleh Ou (1990) dan Suharli (2004) yang dalam penelitiannya menunjukkan bahwa TAT berpengaruh positif terhadap pertumbuhan laba.

34

BAB III

METODE PENELITIAN

3.1 Sumber Data

Menurut (Sugiyono, 2007). Dilihat dari sumber perolehannya data dapat dibagi menjadi dua jenis yaitu :

1. Data Primer

Merupakan data penelitian yang diperoleh secara langsung dari sumber asli atau pertama. Data ini tidak tersedia dalam bentuk terkompilasi atau pun dalam bentuk file-file dan data ini harus dicari melalui nara sumber yaitu orang yang kita jadikan objek penelitian atau orang yang kita jadikan sebagai sarana mendapatkan informasi atau pun data.

2. Data Sekunder

Merupakan data penelitian yang diperoleh peneliti secara tidak langsung atau melalui media perantara. Data ini sudah tersedia, sehingga peneliti hanya mencari dan mengumpulkannya saja.

36

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulanya. (Sugiono, 2007). Populasi dalam penelitian ini adalah seluruh perusahaan yang bergerak di sektor industri barang konsumsi yang terdaftar pada tahun 2010-2012 di Bursa Efek Indonesia (BEI). Berikut adalah daftar yang memperlihatkan populasi penelitian ini :

1. Sektor Makanan dan Minuman

a. ADES (Akasha Wira International Tbk) b. AISA (Tiga Pilar Sejahtera Food Tbk) c. CEKA (Cahaya Kalbar Tbk)

d. DAVO (Davomas Abadi Tbk) e. DLTA (Delta Djakarta Tbk)

f. ICBP (Indofood CBP Sukses Makmur Tbk) g. INDF (Indofood Sukses Makmur Tbk) h. MLBI (Multi Bintang Indonesia Tbk) i. MYOR (Mayora Indah Tbk)

j. PSDN (Prashida Aneka Niaga Tbk) k. ROTI (Nippon Indosari Corporindo Tbk) l. SKLT (Sekar Laut Tbk)

m. STTP (Siantar Top Tbk)

n. ULTJ (Ultrajaya Milk Industry and Trading Company Tbk) 2. Sektor Tembakau (Rokok)

a. GGRM (Gudang Garam Tbk)

37

g. SCPI (Schering Plough Indonesia Tbk) h. SQBI (Taisho Pharmaceutical Indonesia Tbk) i. TSPC (Tempo Scan Pasific Tbk)

4. Sektor Kosmetik dan Barang keperluan rumah tangga a. MBTO (Martina Berto Tbk)

b. MRAT (Mustika Ratu Tbk) c. TCID (Mandom Indonesia Tbk) d. UNVR (Unilever Indonesia Tbk) e. KDSI (Kedawung Setia Industrial Tbk) f. KICI (Kedaung Indag Can Tbk)

g. LMPI (Langgeng Makmur Industry Tbk)

Total perusahaan yang menjadi populasi dalam penelitian ini seluruhnya berjumlah 33 perusahaan.

38

(Sugiono, 2007). Dalam penelitian ini perusahaan yang menjadi sampel dipilih berdasarkan Purposive Sampling (kriteria yang dikehendaki). Kriteria sampel dalam penelitian ini adalah sebagai berikut :

1. Perusahaan sektor industri barang konsumsi yang terdaftar di BEI pada tahun 2010-2012.

2. Perusahaan sektor industri barang konsumsi yang menerbitkan laporan keuangan auditan selama periode penelitian tahun 2010, 2011 dan 2012 3. Perusahaan sektor industri barang konsumsi yang memiliki data laporan

keuangan lengkap selama periode tahun 2010, 2011 dan 2012 4. Laporan keuangan dinyatakan dalam mata uang rupiah, dikarenakan

penelitian dilakukan di Indonesia maka laporan keuangan yang digunakan dinyatakan dalam rupiah.

3.3 Metode Pengumpulan Data

39

Agar memperoleh hasil penelitian yang diharapkan, maka penulis membutuhkan data dan informasi yang dapat mendukung penelitian dengan metode

pengumpulan data berupa studi kepustakaan dan studi lapangan, yaitu dengan mempelajari buku, artikel jurnal dan sumber-sumber materi lainnya yang dapat dijadikan referensi terhadap masalah yang dibahas.

Data yang digunakan adalah data sekunder, penulis mendapatkan data secara tidak langsung yaitu melalui perantara orang lain dan dokumen yang mendukung

penelitian. Penulis juga Melakukan pengumpulan data sekunder yang diperoleh dari BEI dan website. Penulis menggunakan laporan keuangan tahunan yang diperoleh dengan cara mendownload dari website Bursa Efek Indonesia (www.idx.co.id).

3.4Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang terbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan (Sugiyono, 2007). Variabel-variabel yang dalam penelitian ini terdiri dari 1 variabel terikat dan 4 variabel bebas.

3.4.1 Variabel Dependen

Variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen/terikat. Dalam penelitian ini variabel dependen (variabel terikat) adalah Market value. Market value adalah nilai yang

40

pasar yang tercermin dalam harga saham biasa dan jumlah lembar saham yang dikeluarkan perusahaan. Market value yang diambil sebagai data adalah harga penutupan akhir dikalikan dengan jumlah saham yang beredar untuk dirata-rata dalam satu periode. Market value diukur dengan menggunakan rumus :

Market value harga per lembar saham X jumlah lembar saham yang beredar Keterangan :

Market value : nilai pasar perusahaan dalam periode tertentu Harga pasar saham : harga penutupan (closing price) periode tersebut Saham beredar : jumlah saham beredar dalam periode tersebut

Dikarenakan nilai MV terlalu besar dibandingkan variabel lainnya maka untuk menyederhanakannya nilai MV disederhanakan kedalam bentuk Logaritma Natural.

3.4.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahanya atau timbulnya variabel dependen / terikat (Sugiono, 2007). Variable independen dalam penelitian ini adalah Rasio keuangan. Syafrizal (2009) menyatakan rasio keuangan tersebut dapat diuraikan sebagai berikut :

1. Net Profit Margin (NPM), digunakan perusahaan untuk mengukur

kemampuan perusahaan dalam memperoleh laba bersih. NPM dapat dihitung dengan membagi laba bersih sesudah pajak dengan penjualan.

41

2. Working Capital to Total Assets (WCTA), digunakan untuk mengukur kemampuan perusahaan dalam perolehan modal kerja terhadap total aktiva perusahaan. WCTA dapat dihitung dengan membagi antara modal kerja dengan total aktiva.

Working Capital to Total Assets (WCTA)

3. Debt to Ratio (Leverage), merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva.

Debt to Ratio (Lev)

4. Total Assets Turnover (TAT), digunakan perusahaan untuk mengukur berapa kali total aktiva perusahaan menghasilkan penjualan. Ukuran ini menunjukan efisiensi dimana perusahaan menggunakan seluruh aktiva perusahaan untuk menghasilkan penjualan. TAT dapat dihitung dengan membagi Net Sales dengan Total Asset.

Total Assets Turnover (TAT)

3.5Metode Analisis Data

42

3.5.1 Statistik Deskriptif

Statistik deskriptif dalam penelitian ini digunakan untuk memberikan deskripsif atau variabel-variabel penelitian. Statistik deskriptif akan memberikan gambaran atau deskrepsi umum dari variabel penelitian mengenai nilai rata-rata (mean), standar deviasi, maksimum, minimum, sum. Data yang akan diteliti

dikelompokkan menjadi komisaris independen, kepemilikan manajerial, komite audit. Pengujian ini dilakukan untuk mempermudah dalam memahami variabel-variabel yang digunakan dalam penelitian.

3.5.2 Uji Asumsi Klasik

Suatu model regresi berganda yang digunakan untuk menguji hipotesis harus memenuhi uji asumsi klasik. Hal ini digunakan untuk menghindari estimasi yang bias, mengingat tidak pada semua data dapat diterapkan regresi. Uji asumsi klasik terdiri dari uji normalitas, uji multikolonieritas, uji heteroskedastisitas dan uji autokorelasi.

1. Uji Normalitas Data

43

yang baik adalah memiliki data yang berdistribusi normal atau mendekati normal. Distribusi normal merupakan distribusi teoritis dari variabel random yang terus menerus. Suatu variable dikatakan normal apabila nilai Kolmogorov Smirnov

lebih besar dari α = 0.05. Apabila nilai Kolmogorov Smirnov lebih kecil dari α =

0.05 maka data dikatakan tidak berdistribusi tidak normal. 2. Uji Gejala Multikolonieritas

Multikolinearitas berarti antara variabel independent yang satu dengan variabel independent yang lain dalam model regresi memiliki hubungan yang kuat. Hubungan tersebut dikatakan hubungan linear yang sempurna atau hampir sempurna. Uji multikolinearitas bertujuan untuk mengetahui adanya korelasi / keterkaitan antar variabel independent (bebas) dan hubunganya secara linier. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel

44

3. Uji Gejala Heteroskedastisitas

Heteroskeditas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual atau pengamatan ke pengamatan yang lain untuk variabel independent yang berbeda. Jika variance (ragam) dari residual satu ke pengamatan lain tetap, maka disebut homoskedastisitas atau tidak terjadi heteroskedatisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antar SRESID dan ZPRED dimana sumbu X adalah Y yang telah diprediksi, dan sumbu x adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized (Ghozali, 2009).

4. Uji Gejala Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier terjadi korelasi (hubungan) diantara anggota-anggota sampel penelitian yang diurutkan berdasarkan waktu sebelumnya. Menurut Ghozali (2009), Autokorelasi adalah kondisi dimana dalam sekumpulan observasi yang berurutan sepanjang waktu untuk variabel tertentu antara observasi yang satu dengan yang lainnya saling berkaitan. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari suatu observasi ke observasi lainnya Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2009).

3.5.3 Analisis Regresi Berganda

45

diuraikan sebelumnya, maka model penelitian yang dibentuk adalah sebagai berikut :

MVit= β0+ β1NPMit+ β2WCTAit+ β3Levit+ β4TATit+ εit

Keterangan :

MVit : Market Value

NPMit : Net Profit Margin

WCTAit : Working Capital to Total Assets

Levit : Debt to Equity Ratio

TATit : Total Assets Turnover

εit : Error term

Regresi linier berganda pada dasarnya menunjukkan apakah semua variabel bebas yang dimaksudkan dalam model mempunyai pengaruh secara Bersama-sama terhadap variabel dependen. Pengujian dilakukan dengan menggunakan signifikan

level 0,05 (α=5%). Pengujian ini dilakukan untuk mengetahui apakah semua

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan uraian pada pembahasan, maka penulis menarik beberapa kesimpulan bahwa:

1. Berdasarkan hasil perhitungan nilai R sebesar 0,595 yang berarti variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 59,50% sehingga dapat ditarik suatu kesimpulan bahwa kemampun varians variabel terikat adalah sedang. R square (R²) diperoleh sebesar 0,354 yang berarti bahwa 35,40% Market Value oleh variabel Net Profit Margin (NPM), Working Capital to Total Assets, Debt to Ratio, dan Total Assets Turnover. Sedangkan sisanya sebesar 64,60% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

2. Hasil perhitungan juga menunjukkan bahwa Fhitung (12,461) Ftabel (2,53)

maka menunjukkan bahwa secara kesuluruhan Market Value dipengaruhi oleh Net Profit Margin, Working Capital to Total Assets, Debt to Ratio, dan Total Assets Turnover.

62

Dengan demikian, pada α= 5%, hanya Net Profit Margin (NPM), Working

Capital to Total Assets, dan Total Assets Turnover secara statistik dan secara individual berpengaruh terhadap Market Value. Sedangkan Variabel Debt to Ratio tidak memiliki pengaruh terhadap MV.

5.2 Keterbatasan Penelitian dan Saran 1. Keterbatasan Penelitian

a. Populasi penelitian ini hanya terbatas pada Perusahaan industri barang konsumsi yang terdaftar di BEI.

b. Keterbatasan yang lain adalah pendeknya periode pengamatan yaitu dari tahun 2010-2012 yang menyebabkan jumlah sample yang diperoleh terbatas. Selain itu dengan kemampuan prediksi sebesar 64,60%, berarti masih terdapat faktor-faktor lain yang dapat mempengaruhi Market Value.

2. Saran

a. Penelitian selanjutnya diharapkan dapat menggunakan lebih banyak variabel lain, seperti variabel-variabel baru yang diidentifikasi sebagai variabel yang

mempengaruhi Market Value.