DAMPAK TEKANAN KETAATAN DAN PENGALAMAN

AUDITOR TERHADAP PERTIMBANGAN AUDIT

(Studi kasus pada Kantor Akuntan Publik Wilayah Bandung)

IMPACT OBEDIENCE PRESSURE AND EXPERIENCE AUDITORS ON AUDIT JUDGMENT

(Case study of public Accounting Firm in the area of Bandung )

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Oleh:

LEGI YANI HASTUTI 21107090

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

Tugas akuntan publik adalah memeriksa dan memberikan opini terhadap kewajaran laporan keuangan suatu entitas berdasarkan standar yang ditentukan oleh Ikatan Akuntan Indonesia. Seorang akuntan publik memberikan opini dengan pertimbangan audit didasarkan pada kejadian masa lalu, sekarang, dan yang akan datang. Faktor yang turut mempengaruhi pertimbangan audit yaitu, tekanan ketaatan dan pengalaman auditor.

Tujuan Penelitian ini untuk mengetahui pengaruh tekanan ketaatan dan pengalaman auditor terhadap pertimbangan audit pada Kantor Akuntan Publik wilayah Bandung.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif. Unit analisis dalam penelitian ini adalah tekanan ketaatan, pengalaman auditor dan pertimbangan audit pada Kantor Akuntan Publik Wilayah Bandung. Sampel penelitian yang diambil menggunakan teknik probabilitas sampling berukuran 70 auditor eksternal. Dilakukan pengujian statistik menggunakan analisis regresi berganda, analisis korelasi, koefisien determinasi dan untuk menguji hipotesis digunakan uji F dan uji t dengan menggunakan software SPSS 18.0 for windows.

Hasil penelitian menunjukkan bahwa tekanan ketaatan dan pengalaman auditor secara bersama-sama memberikan pengaruh sebesar 62,7% terhadap pertimbangan audit pada Kantor Akuntan Publik di wilayah Bandung artinya apabila tekanan ketaatan cukup tinggi dan pengalaman auditornya banyak maka pertimbangan auditnya bagus. Sedangkan sisanya 37,3% merupakan pengaruh faktor-faktor lain diluar variabel tekanan ketaatan dan pengalaman auditor seperti independensi dan pengetahuan,

ii ABSTRACT

IMPACT OBEDIENCE PRESSURE AND EXPERIENCE AUDITORS ON AUDIT JUDGMENT

(Case study of public Accounting Firm in the area of Bandung )

The task is to examine public accountant and give opinion on the fairness of financial statements of an entity based on standards set by the Indonesian Institute of Accountants. A public accountant providing audit opinions with judgments based on events past, present, and future. Factors that influence the audit judgment is obedience pressure and experience auditors.

The purpose of this study to determine the effect of obedience pressure and experience auditors on audit judgment of public Accounting Firm in the area of Bandung.

The method used in this study is descriptive and verifikatif. The unit of analysis in this study is obedience pressure and experience auditors and audit judgment of public Accounting Firm in the area of Bandung. The samples were extracted using probability sampling technique measures 70 external auditors. Performed statistical tests using multiple regression analysis, correlation analysis, coefficient determination and to test the hypotheses used the F test and t test using software SPSS 18.0 for windows.

The results showed that the pressure of obedience pressure and experience auditors together give the effect of 62.7% on audit judgment of public Accounting Firm in the area of Bandung meaning that when obedience pressure is high and experience auditors a lot of the good audit judgment. While the remaining 37.3% is the influence of factors other outside variables obedience pressure and experience auditors such as independence and knowledge.

iii

dan salam semoga tercurahkan kepada junjungan Nabi Besar Muhammad SAW. beserta seluruh keluarganya, sahabatnya, dan akhirnya kepada kita semua selaku keturunannya hingga akhir zaman nanti.

Atas rahmat dan ridha – Nya, akhirnya Penulis dapat menyelesaikan Skripsi. Skripsi ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1 pada program studi Akuntansi FE di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul yang diambil yaitu : “DAMPAK TEKANAN KETAATAN DAN PENGALAMAN

AUDITOR TERHADAP PERTIMBANGAN AUDIT PADA KANTOR

AKUNTAN PUBLIK WILAYAH BANDUNG”.

Untuk itu Penulis ingin menyampaikan rasa terimakasih yang sebesar – besarnya kepada Papa dan Mama yang selalu memberikan doa dengan penuh kasih sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada hentinya, mendorong dan selalu memberi semangat penulis untuk menyelesaikan Skripsi ini.

Dalam kesempatan ini pula Penulis mengucapkan terima kasih kepada Bapak/Ibu :

iv

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M. Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M. Si., selaku Ketua Program Studi Akuntansi dan dosen wali kelas Akuntansi 2.

4. Surtikanti, SE., M. Si., selaku Dosen Pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya Skripsi ini.

5. Staff kesekretariatan Program Studi Akuntansi (Ibu Dona dan Ibu Senny) serta A Gugun, makasih banyak untuk pelayanan dan informasinya.

6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan pengetahuan.

7. Kakakku tersayang (Meli, Nopi dan Sarwono) serta adikku tersayang (Dede dan mesya) yang telah memberikan doa dan semangatnya untuk meyelesaikan Skripsi ini.

8. Untuk Gian, Suroya, Rosi, Bapak Unang dan Mama Neni terimakasih untuk kasih sayang, doa, dan support – nya.

9. Untuk sahabat – sahabatku Diane, Nurhayati, Dita, Yuni, Najma, Tina, Indri, Nopi, dan Suci atas dukungan dan bantuannya.

10. Semua teman – teman kelas Akuntansi 2 terimakasih atas dukungan dan bantuannya.

v

berharap agar Skripsi ini mermanfaat bagi pembaca.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis dalam penyusunan Skripsi ini.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2011 Penulis

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Seiring dengan perkembangan dunia usaha dewasa ini, semakin banyak kebutuhan akan auditor independen yang kompeten dan dapat dipercaya publik. Oleh karena itu, Kantor Akuntan Publik (KAP) sebagai tempat bernaungnya para auditor independen merupakan sosok yang dianggap publik sebagai pemegang peranan penting terhadap kelangsungan hidup dari sebuah perusahaan yang go public di sebuah negara. Hal ini dikarenakan perusahaan yang go publik disebuah Negara pada umumnya menyerahkan laporan keuangannya untuk diaudit oleh Kantor Akuntan Publik yang dianggap sudah kompeten dan independen sehingga dapat memberikan kualitas informasi keuangan perusahaan yang benar dan bisa dihandalkan oleh pihak internal maupun eksternal perusahaan. Tingkat kepercayaan dan harapan yang tinggi dari publik terhadap Kantor Akuntan publik inilah yang menyebabkan Kantor Akuntan Publik harus senantiasa memperbaiki dan mengembangkan diri kearah yang lebih baik lagi untuk menjaga kepercayaan yang diberikan publik terhadap Kantor Akuntan Publik tersebut (Maria Des Fransiska, 2002).

besar sehingga berdampak buruk terhadap citra profesi akuntan publik dimata masyarakat dan pihak-pihak lainnya. Citra yang buruk dimata masyarakat ini yang bisa merusak kepercayaan masyarakat terhadap profesi akuntan publik sehingga berdampak pula terhadap Kantor Akuntan Publik yang bersangkutan. Untuk menghindari hal-hal seperti itulah auditor senantiasa dipacu untuk bertindak dengan kemampuan profesionalisme yang tinggi (Budi Susetyo,2000). Untuk meningkatkan kemampuan auditor profesional itulah kantor akuntan publik sangat mengharapkan kepercayaan dari masyarakat agar dapat terus meningkatkan kualitas informasi yang dihasilkan. Salah satu bentuk kepercayaan masyarakat ini bisa diwujudkan dalam hal penyerahan laporan keuangan untuk diaudit oleh Kantor Akuntan Publik. Seperti yang kita ketahui bahwa laporan keuangan tidak bisa langsung dipercaya oleh masyarakat apabila laporan keuangan itu belum diaudit. Untuk mengaudit laporan keuangan itu diperlukan peranan eksternal audit yang dianggap kompeten dan independen yaitu Kantor Akuntan Publik. Oleh karena itu, Kantor Akuntan Publik harus bisa menjamin kualitas setiap informasi yang dihasilkannya agar tetap memperoleh kepercayaan dari masyarakat. Salah satunya melalui proses audit dengan memberi pertimbangan (judgment) yang tepat dan benar (uecker, 1992).

3

harus berdasarkan pada ada tidaknya kesangsian dalam diri auditor itu sendiri terhadap kemampuan suatu kesatuan usaha dalam mempertahankan kelangsungan hidupnya dalam periode satu tahun sejak tanggal laporan keuangan yang telah diaudit. Dengan demikian, apabila ada kesangsian auditor terhadap kelangsungan hidup suatu kesatuan usaha, auditor harus memberikan pertimbangan (judgment) yang tepat agar tidak terjadi kesalahan dimasa yang akan datang. Begitu pula apabila tidak ada kesangsian pada diri auditor itu, auditor harus berani memberi pertimbangan (judgment) atau pendapat wajar apabila memang wajar sehingga para pengguna laporan keuangan tersebut bisa mempercayai kualitas suatu kesatuan usaha tersebut.

(strength), dan tipe bukti (tipe of avidence). Akan tetapi sebuah studi audit mengindikasikan bahwa aturan-aturan Bayes bukan merupakan pendeskripsi yang baik bagi proses pertimbangan auditor. Masalah utamanya yaitu teori Bayes tidak memasukan faktor-faktor kontekstual yang bisa mempengaruhi pertimbangan auditor. Faktor-faktor konstektual yang dimaksud berupa urutan bukti yang diterima selama proses audit dilakukan (Joyce dan Biddle, 1981).

5

mekanisme dalam program audit yang memitigasi kecenderungan-kecenderungan yang mengakibatkan kualitas pertimbangan audit menjadi turun (Kennedy, 1993).

Fenomena khusus yang terjadi pada salah satu Kantor Akuntan Publik (KAP) di wilayah Bandung, bahwa cara pandang seorang auditor pada saat membuat pertimbangan audit akan mempengaruhi kualitas audit (Sumber: salah satu auditor di Kantor Akuntan Publik wilayah Bandung).

Seperti yang kita ketahui bahwa seorang auditor dalam melakukan tugasnya membuat pertimbangan audit (audit judgment) dipengaruhi oleh banyak faktor, baik bersifat teknis ataupun non teknis. Salahsatu faktor non teknis adalah aspek perilaku individu. Aspek perilaku individu sebagai salah satu faktor yang banyak mempengaruhi pembuatan audit judgment, sekarang ini semakin banyak menerima perhatian dari para praktisi akuntansi ataupun dari akademisi. Akan tetapi, meningkatnya perhatian tersebut tidak diimbangi dengan pertumbuhan penelitian dibidang akuntansi perilaku, dimana dalam banyak penelitian hal tersebut tidak menjadi fokus yang utama (Meyer, 2001). Kurangnya penelitian di bidang akuntansi perilaku inilah yang menjadi salah satu faktor yang menyebabkan perlu adanya penelitian lebih lanjut guna pengembangan dan peningkatan kemampuan profesional auditor dan kualitas informasi yang dihasilkan serta judgment yang dibuatnya.

akan dihadapi oleh auditor. Cara pandang auditor dalam menanggapi dan mengolah informasi berbeda-beda. Perbedaan ini bisa disebabkan oleh banyak faktor. Dan faktor-faktor yang turut mempengaruhi audit judgment yaitu, seperti tekanan ketaatan (obedience pressure) dan pengalaman auditor (experience auditors).

7

Permasalahan yang terjadi pada salah satu Kantor Akuntan Publik (KAP) di wilayah Bandung yaitu penugasan audit dengan resiko yang tinggi akan menjadi beban mempengaruhi proses berfikir, dituntut untuk melaksanakan pengerjaan proses audit secara efisien, dan menghadapi tekanan diluar tuntutan pekerjaannya (Sumber: salah satu auditor di Kantor Akuntan Publik wilayah Bandung).

Selain tekanan ketaatan, pengalaman auditor (experience auditors) diduga turut memberikan pengaruh terhadap judgment yang diberikan auditor. Pengalaman auditor merupakan akumulasi gabungan dari semua yang diperoleh auditor melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama, benda, alam, keadaan, gagasan dan penginderaan. Auditor yang tidak berpengalaman akan melakukan atribusi kesalahan lebih besar dibandingkan dengan auditor yang berpengalaman. Seorang auditor profesional harus mempunyai pengalaman yang cukup tentang tugas dan tanggung jawabnya. Pengalaman auditor akan menjadi bahan pertimbangan yang baik dalam mengambil keputusan dalam tugasnya. Pengalaman auditor merupakan salah satu elemen penting dalam tugas audit di samping pengetahuan, sehingga tidak mengherankan apabila cara memandang dan menanggapi informasi yang diperoleh selama melakukan pemeriksaan antara auditor berpengalaman dengan yang kurang berpengalaman akan berbeda demikian halnya dengan mengambil keputusan tugasnya (Libby dan Trotman, 1998).

pengetahuan yang baik dari auditor yang berpengalaman menyebabkan mereka mengabaikan informasi yang tidak relevan (Sandra, 1999). Dengan kata lain kompleksitas tugas yang dihadapi sebelumnya oleh seorang auditor akan menambah pengalaman serta pengetahuannya. Pendapat ini didukung oleh Abdolmohammadi dan Wright (1987) yang menunjukkan bahwa auditor yang tidak berpengalaman mempunyai tingkat kesalahan audit judgment yang lebih signifikan dibandingkan dengan auditor yang lebih berpengalaman. Pengalaman yang lebih akan menghasilkan pengetahuan yang lebih (Christ,1993). Seseorang yang melakukan pekerjaan sesuai dengan pengetahuan yang dimiliki akan memberikan hasil yang lebih baik daripada mereka yang tidak mempunyai pengetahuan yang cukup dalam tugasnya. Boner dan Walker (1994), mengatakan bahwa peningkatan pengetahuan yang muncul dari pelatihan formal sama bagusnya dengan yang didapat dari pengalaman khusus. Oleh karena itu, pengalaman kerja telah dipandang sebagai suatu faktor penting dalam memprediksi kinerja akuntan publik, sehingga pengalaman dimasukkan sebagai salah satu persyaratan dalam memperoleh ijin menjadi akuntan publik (SK Menkeu No. 43/KMK.017/1997).

Permasalahan yang terjadi pada salah satu Kantor Akuntan Publik (KAP) di wilayah Bandung, yaitu bahwa pengalaman auditor dalam melakukan audit akan melatarbelakangi pertimbangan audit yang diambil auditor dalam membuat suatu keputusan (Sumber: salah satu auditor di Kantor Akuntan Publik wilayah Bandung).

9

ketaatan dan pengalaman auditor terhadap pertimbangan audit adalah Siti Jamilah, Zaenal Fanani, grahita chndrarin (2007) yang menyatakan tekanan ketaatan berpengaruh secara signifikan terhadap pertimbangan audit (audit judgment). Dan Penelitian yang dilakukan oleh Dra. Zulaikha, Msi (2006) yang menyatakan bahwa pengalaman auditor berpengaruh langsung terhadap pertimbangan audit (audit judgment).

Dengan didasari penelitian – penelitian terdahulu dan data-data yang telah dipaparkan diatas maka penulis tertarik untuk melakukan penelitian dengan judul “Dampak Tekanan Ketaatan dan Pengalaman Auditor terhadap Pertimbangan Audit (Studi Kasus Pada Kantor Akuntan Publik Wilayah

Bandung)”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis akan mengidentifikasi masalah di dalam penelitian ini antara lain :

1. Penugasan audit dengan resiko yang tinggi akan menjadi beban dan mempengaruhi proses berfikir seorang auditor dalam pengerjaan tugas tersebut..

3. Seorang auditor sering menghadapi tekanan diluar tuntutan pekerjaannya yang merupakan tekanan lingkungan pekerjaannya

4. Pengalaman auditor dalam melakukan audit akan melatarbelakangi pertimbangan audit yang diambil auditor dalam membuat suatu keputusan. 5. Cara pandang seorang auditor pada saat membuat pertimbangan audit akan

mempengaruhi kualitas audit.

1.2.2 Rumusan Masalah

1. Bagaimana tekanan ketaatan dan pengalaman auditor pada Kantor Akuntan Publik wilayah Bandung?

2. Seberapa besar tekanan ketaatan dan pengalaman auditor terhadap pertimbangan audit secara simultan pada Kantor Akuntan Publik wilayah Bandung?

3. Seberapa besar tekanan ketaatan dan pengalaman auditor terhadap pertimbangan audit secara parsial pada Kantor Akuntan Publik wilayah Bandung?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

11

1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk menganalisis tekanan ketaatan dan pengalaman auditor pada Kantor Akuntan Publik wilayah Bandung.

2. Untuk menganalisis dampak tekanan ketaatan dan pengalaman auditor terhadap pertimbangan auditor secara simultan pada Kantor Akuntan Publik wilayah Bandung.

3. Untuk menganalisis dampak tekanan ketaatan dan pengalaman auditor terhadap pertimbangan auditor secara parsial pada Kantor Akuntan Publik wilayah Bandung.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Penelitian ini diharapkan memberikan manfaat bagi : 1. Kantor Akuntan Publik di Wilayah Bandung

Memberikan informasi tentang bagaimana tekanan ketaatan dan pengalaman auditor dapat mempengaruhi pertimbangan audit.

2. Akuntan Publik di Wilayah Bandung

1.4.2 Kegunaan Akademis

Penelitian atas dampak tekanan ketaatan dan pengalaman auditor terhadap pertimbangan audit dapat berguna bagi semua pihak yang berkepentingan, dan disamping itu, penelitian tersebut dapat memberikan manfaat bagi :

1. Pengembangan Ilmu Akuntansi

Penelitian ini diharapkan dapat memberikan referensi dampak tekanan ketaatan dan pengalaman auditor terhadap pertimbangan audit.

2. Peneliti

Penelitian ini dijadikan sebagai uji kemampuan dalam menerapkan teori-teori yang diperoleh di perkuliahan terkait dengan dampak tekanan ketaatan dan pengalaman auditor dan pertimbangan audit.

3. Peneliti Lain

Penelitian ini diharapkan dapat menjadi bahan referensi bagi penelitian lain yang ingin mengkaji di bidang yang sama.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Tabel 1.1

Daftar Kantor Akuntan Publik yang menjadi lokasi penelitian

No Nama Kantor Akuntan Publik Jumlah Auditor senior dan auditor junior

1 KAP. ROEBIANDINI & REKAN 30 auditor

2 KAP. DR. LA MIDJAN & REKAN 7 auditor

3 KAP. KOESBANDIJAH, BEDDY SAMSI &

SETIASIH 8 auditor

13

5 KAP. SANUSI, SUPARDI & SOEGIHARTO 5 auditor

6 KAP. PROF. DR. H. TB. HASANUDDIN &

REKAN 20 auditor

7 KAP.DRS.MOCH. ZAINUDDIN 3 auditor

8 KAP. AF. RACHMAN & SOETIJIPTO WS. 6 auditor

JUMLAH 85 auditor

1.5.2 Waktu Penelitian

Tabel 1.2 Waktu Penelitian

No Kegiatan

Bulan

Februari Maret April Mei Juni

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1.

Presurvei: a. Persiapan

judul skripsi b. Persiapan

teori pendukung judul skripsi

c. Pengajuan judul skripsi

d. Cari perusahaan

2.

Proses Usulan (UP) Penelitan: a. Penulisan UP b.Bimbingan UP

c. Sidang UP

d. Revisi UP

3. Pengumpulan Data

4. Pengolahan dan

Analisis Data

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Tekanan Ketaatan (Obedience Presssure) 2.1.1.1 Definisi Tekanan

Menurut Charles D, Spielberger (2005:63) menyebutkan bahwa:

“Tekanan adalah tuntutan-tuntutan eksternal yang mengenai seseorang, misalnya obyek-obyek dalam lingkungan atau suatu stimulus yang secara obyektif adalah berbahaya. Tekanan juga diartikan sebagai stres, ketegangan atau gangguan yang tidak menyenangkan yang berasal dari luar diri seseorang”.

Luthans (2004:10) mendefinisikan sebagai berikut:

“Tekanan adalah suatu tanggapan dalam menyesuaikan diri yang dipengaruhi oleh perbedaan individu dan proses psikologis, sebagai konsekuensi dari tindakan lingkungan, situasi atau peristiwa yang terlalu banyak mengadakan tuntutan psikologis dan fisik seseorang”.

Selain itu Baron & Greenberg (2006:71), mendefinisikan tekanan sebagai: “Reaksi-reaksi emosional dan psikologis yang terjadi pada situasi dimana tujuan individu mendapat halangan dan tidak bisa mengatasinya”.

2.1.1.2 Definisi Ketaatan

Suryohadiprojo (2000) mendefinisikan sebagai berikut:

Selanjutnya Alfred R. Lateiner dan I.S. Levine (2002:91) memberikan definisi:

“ketaatan merupakan suatu kekuatan yang selalu berkembang di tubuh para pekerja yang membuat mereka dapat mematuhi keputusan dan peraturan-peraturan yang telah ditetapkan”.

Yuspratiwi (2005:74) mendefinisikan bahwa :

“Ketaatan adalah disiplin yang sikapnya impersonal, tidak memakai perasan dan tidak memakai perhitungan pamrih atau kepentingan pribadi”.

2.1.1.3 Definisi Tekanan Ketaatan

Veithzal (2004:516) mendefinisikan tekanan ketaatan adalah:

“Perasaan yang menekan atau merasa tertekan yang dialami karyawan dalam menghadapi pekerjaan”.

Sedangkan Mangkunegara (2005:29) menyatakan tekanan ketaatan adalah: “Suatu kondisi ketegangan yang menciptakan adanya ketidakseimbangan fisik dan psikis, yang mempengaruhi emosi, proses berpikir dan kondisi seorang karyawan, dalam hal ini tekanan tersebut disebabkan oleh lingkungan pekerjaan tempatnya bekerja”.

2.1.1.4 Indikator Tekanan Ketaatan

Menurut Mangkunegara (2005:30) ada dua macam tekanan ketaatan, diantaranya yaitu :

1. Perintah dari atasan

16

2.1.2 Pengalaman Auditor (Experience Auditors) 2.1.2.1 Definisi Pengalaman

Menurut Loehoer (2002:2) menyebutkan bahwa:

“Pengalaman merupakan akumulasi gabungan dari semua yang diperoleh melalui berhadapan dan berinteraksi secara berulangulang dengan sesama benda alam, keadaan, gagasan, dan penginderaan”.

Menurut Kamus Besar Bahasa Indonesia (2002:26):

“Pengalaman adalah sesuatu yang pernah dialami, dijalani,

dirasai, ditanggung, dan sebagainya”.

2.1.2.1 Definisi Pengalaman Auditor

Menurut Ashton (1991):

“Pengalaman auditor merupakan kemampuan yang dimiliki auditor atau

akuntan pemeriksa untuk belajar dari kejadian-kejadian masalalu yang berkaitan dengan seluk-beluk audit atau pemeriksaan”.

Mulyadi (2002:24) mendefinisikan bahwa:

“Pengalaman auditor merupakan akumulasi gabungan dari semua yang

diperoleh melalui interaksi”.

2.1.2 Indikator Pengalaman Auditor

Menurut Mulyadi (2002:25):

bagi akuntan yang ingin memperoleh izin praktik dalam profesi akuntan publik (SK Menteri Keuangan No.43/KMK.017/1997 tanggal 27 Januari 1997)”.

Selain itu menyebutkan ada tiga faktor pengalaman auditor diantaranya adalah:

1. Pelatihan Profesi 2. Pendidikan 3. Lama kerja

2.1.3 Pertimbangan Audit (Audit Judgment) 2.1.3.1 Definisi Pertimbangan Audit

Menurut Budi Susetyo (2009):

“Judgment adalah perilaku yang paling berpengaruh dalam mempersepsikan situasi”.

Menurut Puspa (2006) pertimbangan audit adalah:

“Cara pandang auditor dalam menanggapi informasi berhubungan dengan tanggungjawab dan risiko audit yang akan dihadapi oleh auditor sehubungan dengan judgment yang dibuatnya”.

2.1.3.2 Indikator Pertimbangan Audit

Menurut Puspa (2006), terdapat dua macam pertimbangan audit, yaitu: 1. Penentuan Tingkat Materialitas

18

2.1.4 Keterkaitan antar Variabel Penelitian (sesuai dengan jumlah

variabel)

2.1.4.1 Pengaruh Tekanan Ketaatan terhadap Pertimbangan Audit

Penelitian sebelumnya menyatakan tekanan ketaatan berpengaruh secara signifikan terhadap audit judgment. Hal ini menunjukan bahwa tekanan ketaatan yaitu perintah dari atasan dan keinginan klien untuk menyimpang dari standar profesional akan cenderung mentaati perintah tersebut walaupun perintah tersebut tidak tepat dan bertentangan dengan standar pofesional (Siti Jamilah, Zaenal Fanani, grahita chandrarin, 2007)

Dari uraian diatas dapat di simpulkan bahwa tekanan ketaatan berpengaruh terhadap pertimbangan audit.

2.1.4.2 Pengaruh Pengalaman Auditor terhadap Pertimbangan Audit

Menurut penelitian Zulaikha (2006):

“Pengalaman auditor memiliki main effect terhadap pertimbangan audit,

dimana dalam penugasan audit utamanya perlu memperhatikan pengalamannya sebagai auditor”.

Dari uraian diatas dapat di simpulkan bahwa pengalaman auditor berpengaruh terhadap pertimbangan audit.

2.2 Kerangka Pemikiran

Menurut Mulyadi (2008:52) Akuntan Publik adalah:

berbagai jasa yang di atur dalam Standar Profesional Akuntan Publik (auditing, atestasi, akuntan dan review, dan jasa konsultasi)”.

Berdasarkan pengertian diatas disimpulkan bahwa akuntan publik adalah akuntan yang berperaktik dalam kantor akuntan publik yang memiliki izin dari Menteri Keuangan yang menyediakan berbagai jasa yang di atur dalam Standa Profesional Akuntan Publik yaitu auditing, atestasi, akuntansi dan review, dan jasa konsultasi.

Tingkat kepercayaan publik terhadap kantor akuntan publik sangat dipengaruhi oleh kualitas informasi yang dihasilkannya. Kualitas informasi itu ditentukan oleh auditor yang berada pada kantor akuntan publik itu sendiri. Profesi auditor senantiasa ditunjang dengan seberapa besar tingkat professional auditor itu untuk memberikan pertimbangan (judgment) yang tepat dan benar guna menghasilkan informasi yang dapat dipercaya sehingga tingkat kepercayaan masyarakat tidak hilang terhadap kantor akuntan publik. Untuk itu, seorang auditor di KAP dituntut untuk memiliki sikap profesionalisme yang tinggi.

20

itu. Selain itu pengalaman auditor memberikan pengaruh terhadap audit judgment karena pengalaman auditor di perlukan dalam melaksanakan proses audit, auditor membutuhkan pengalaman yang baik karena dengan hal itu auditor menjadi lebih mampu memahami kondisi keuangan dan laporan keuangan kliennya.

Pertimbangan audit (audit judgment) menurut Hogart (1992): “Proses kognitif yang merupakan perilaku pemilihan keputusan”.

Dan menurut Siti Jamilah, Zaenal Fanani, Grahita Chandrarin (2007): “Proses yang terus menerus dalam perolehan informasi (termasuk umpan balik dari tindakan sebelumnya), pilihan untuk bertindak, penerimaan informasi lebih lanjut”.

Berdasarkan uraian diatas, penulis menuangkan kerangka pemikirannya dalam bentuk skema kerangka pemikiran sebagai berikut:

kualitas informasi

.

Keterangan : Garis Pengaruh Garis hubungan

Gambar 2.1 Kerangka Pemikiran

Dari kerangka penelitian diatas maka dapat dibuat Paradigma Penelitian. Dengan Paradigma Penelitian, penulis dapat menggunakannya sebagai panduan untuk hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data dan analisis.

Hipotesis

Tekanan Ketaatan dan Pengalaman Auditor berpengaruh terhadap Pertimbangan Audit

KAP

Auditor

Aspek Individual

Pertimbangan Audit (audit judgment) Tingkat Kepercayaan Publik

22

Paradigma pada penelitian ini adalah sebagai berikut:

Gambar 2.2

Gambar Paradigma Penelitian

2.2.1 Tinjauan Penelitian Terdahulu

Tabel 2.1

Matrik Penelitian Terdahulu

No Nama Judul Kesimpulan Perbedaan Persamaan

1. Siti Jamilah, Zaenal Fanani, Grahita Chandrarin “Pengaruh Gender, Tekanan Ketaatan, dan Kompleksit as Tugas Terhadap Audit Judgment”. Simposium Nasional X. Berdasarkan penelitian dapat disimpulkan bahwa gender tidak berpengaruh terhadap audit judgment,

tekanan ketaatan berpengaruh secara signifikan terhadap audit

judgment, kompleksitas tugas tidak tidak berpengaruh secara signifikan terhadap audit

judgment.

1. Variabel X1

Gender 2. Variabel X2

Tekanan Ketaatan 3. Variabel X3

Kompleksitas Tugas

4. Variabel Y Audit Judgment

1.Variabel X2:

Tekanan Ketaatan 2.Variabel Y:

2.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Menurut Uma Sekaran (2006:135) mengemukakan pengertian hipotesis sebagai berikut:

“Hipotesis adalah hubungan yang diperkirakan secara logis diantara dua

atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap 2. DRA.

Zulaikha., Msi “Pengaruh Interaksi Gender, Kompleksit as Tugas, dan Pengalama n Auditor terhadap Audit Judgment”. Simposium Nasional Akuntansi 9 Padang Berdasarkan penelitian dapat disimpulkan bahwa

isu gender tidak tidak berpengaruh terhadap kemampuan kognitifnya

dalam pembuatan judgment, kompleksitas tugas tidak berpengaruh

signifikan terhadap keakuratan judgment,

pengalaman sebagai auditor berpengaruh langsung terhadap audit

judgment.

1. Variabel X1

Gender 2. Variabel X2

Kompleksitas Tugas

3. Variabel X3

Pengalaman Auditor 4. Variabel Y

Audit Judgment

1. Variabel X3:

Pengalaman Auditor. 2. VariabelY:

24

masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Berdasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

25

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2006:13) objek penelitian adalah sebagai berikut:

“Sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal

(variabel tertentu)”.

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu yang objektif, valid dan realible. Objek penelitian yang akan diteliti dalam penelitian ini adalah mengenai tekanan ketaatan, pengalaman auditor dan pertimbangan audit pada Kantor Akuntan Publik wilayah Bandung.

3.2 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu.

Menurut Sugiyono (2009:3) Metode Penelitian adalah :

“Metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data

Adapun metode penelitian yang digunakan dalam penelitian ini adalah metode deskriftif dan verifikatif.

Menurut Sugiyono (2009:29) mendefinisikan bahwa :

„‟Metode Deskriptif adalah metode yang digunakan untuk

menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak

digunakan untuk membuat kesimpulan yang lebih luas‟‟

Metode deskriptif ini merupakan metode yang bertujuan untuk mengetahui sifat serta hubungan yang lebih mendalam antara tiga variabel dengan cara mengamati aspek-aspek tertentu secara lebih spesifik untuk memperoleh data yang sesuai dengan masalah yang ada dengan tujuan penelitian, dimana data tersebut diolah, dianalisis, dan diproses lebih lanjut dengan dasar teori-teori yang telah dipelajari sehingga data tersebut dapat ditarik sebuah kesimpulan.

Sedangkan metode verifikatif menurut Masyhuri dan M. Zainudin (2009:45) menyatakan bahwa :

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan

kehidupan .”

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X1 dan X2 terhadap Y yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

27

Sesuai dengan tujuan penelitian yang telah dirumuskan, penelitian ini menggunakan Metode Survei Penjelasan ( Explanatory Survey Method). Sesuai dengan hipotesis yang diajukan, dalam penelitian akan digunakan telaah statistika yang cocok, untuk itu dalam analisis menggunakan multiple regrestion (regresi berganda).

Penulis menggunakan metode tersebut, karena penelitian ini ditujukan untuk menggambarkan dengan jelas bagaimana tekanan ketaatan dan pengalaman auditor terhadap pertimbangan audit pada Kantor Akuntan Publik Wilayah Bandung. Sedangkan, pendekatan yang digunakan dalam penelitian adalah pendekatan kuantitatif, karena data tekanan ketaatan dan pengalaman auditor, serta pertimbangan audit dari penelitian ini berupa data kuantitatif.

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan di kumpulkan, diolah, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan dapat ditarik kesimpulan.

3.2.1 Desain Penelitian

Menurut Sugiyono (2009:13)dapat disimpulkan proses penelitian kuantitatif meliputi :

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan judul sesuai dengan masalah yang ditemukan. Identifikasi masalah diperoleh dari adanya fenomena yang terjadi di masyarakat, seperti tentang tekanan ketaatan dan pengalaman auditor yang mempengaruhi pertimbangan audit.

2. Rumusan Masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Berikut rumusan masalah:

a. Bagaimana tekanan ketaatan dan pengalaman auditor?

29

c. Seberapa besar tekanan ketaatan dan pengalaman auditor terhadap pertimbangan audit secara parsial pada Kantor Akuntan Publik Wilayah Bandung?

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka peneliti mengkaji teori-teori yang relevan dengan masalah dan berfikir. Selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual). Hipotesis yang dibuat dalam penelitian ini adalah tekanan ketaatan dan pengalaman auditor berpengaruh terhadap pertimbangan audit pada KAP wilayah Bandung.

5. Metode penelitian

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data. Instrumen pada penelitian ini berbentuk kuesioner, untuk pedoman wawancara atau observasi. Sebelum instrumen digunakan untuk pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji validitas dan reliabilitasnya. Dimana validitas digunakan untuk mengukur kemampuan sebuah alat ukur dan reliabilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setalah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Peneliti menganalisis dan mengambil sampel untuk melakukan penelitian mengenai :

a. Tekanan ketaatan yang diperoleh dari data kuesioner yang akan diisi oleh auditor eksternal.

b. Pengalaman auditor yang diperoleh dari data kuesioner yang akan diisi oleh auditor eksternal.

c. Pertimbangan audit yang diperoleh dari kuesioner yang akan diisi oleh auditor eksternal.

31

tekanan ketaatan dan pengalaman auditor terhadap pertimbangan audit, koefisien determinasi untuk menilai besarnya pengaruh tekanan ketaatan dan pengalaman auditor terhadap pertimbangan audit dan thitung untuk menguji

tingkat signifikan. 7. Kesimpulan

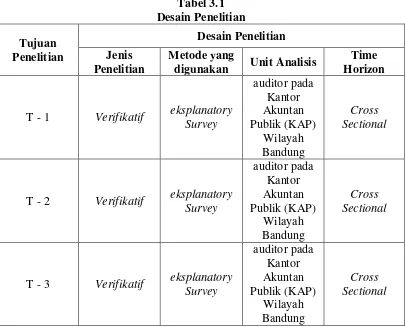

[image:39.595.111.516.421.748.2]Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan. Desain penelitian yang lebih sederhana lagi akan dijelaskan dalam bentuk tabel berikut ini:

Tabel 3.1 Desain Penelitian Tujuan Penelitian Desain Penelitian Jenis Penelitian Metode yang

digunakan Unit Analisis

Time Horizon

T - 1 Verifikatif eksplanatory Survey auditor pada Kantor Akuntan Publik (KAP) Wilayah Bandung Cross Sectional

T - 2 Verifikatif eksplanatory Survey auditor pada Kantor Akuntan Publik (KAP) Wilayah Bandung Cross Sectional

Desain penelitian tersebut dapat digambarkan sebagai berikut :

Gambar 3.1 Desain Penelitian

3.2.2 Operasionalisasi Variabel

Menurut Sugiyono (2010:38), Variabel Penelitian adalah :

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudian ditarik kesimpulannya”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar. Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu

“Dampak tekanan ketaatan dan pengalaman auditor terhadap pertimbangan audit”, maka variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Independen (X).

Menurut Sugiyono (2010:39) mendefinisikan variabel bebas adalah:

“Merupakan variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependen (terikat)”. Tekanan Ketaatan (X1)

Pertimbangan Audit (Y)

33

Dalam hal ini variabel bebas yang berkaitan dengan masalah yang akan diteliti adalah tekanan ketaatan dan pengalaman auditor. Dalam operasional variabel ini semua diukur oleh instrumen pengukur dalam bentuk kuesioner yang memenuhi pernyataan-pernyataan tipe skala Likert.

Menurut Sugiyono (2010:93) skala Likert yaitu:

“Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial.”

2. Variabel Dependen (Y).

Menurut Sugiyono (2010:39) variabel devenden yaitu:

“Variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

variabel bebas.”

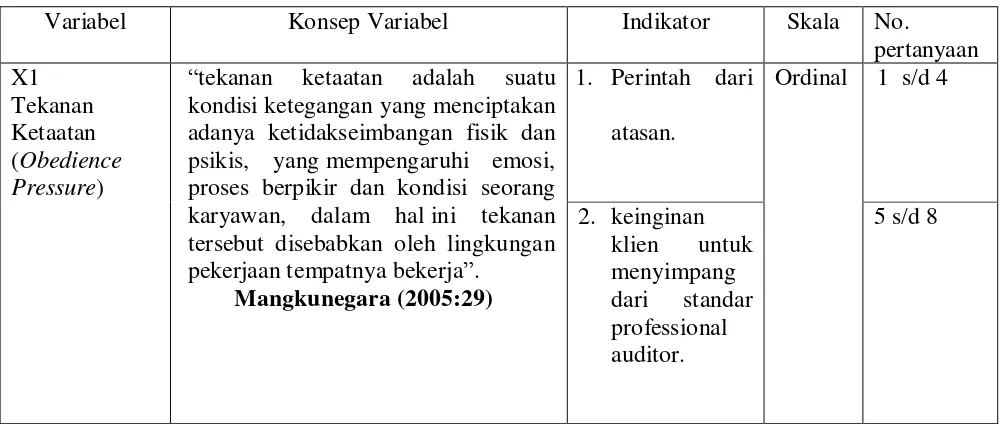

[image:41.595.70.570.538.750.2]Data yang menjadi variabel terikat adalah pertimbangan audit Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel di bawah ini:

Tabel 3.2 Operasional Variabel

Variabel Konsep Variabel Indikator Skala No.

pertanyaan X1

Tekanan Ketaatan (Obedience Pressure)

“tekanan ketaatan adalah suatu kondisi ketegangan yang menciptakan adanya ketidakseimbangan fisik dan psikis, yang mempengaruhi emosi, proses berpikir dan kondisi seorang karyawan, dalam hal ini tekanan tersebut disebabkan oleh lingkungan pekerjaan tempatnya bekerja”.

Mangkunegara (2005:29)

1. Perintah dari atasan.

Ordinal 1 s/d 4

2. keinginan klien untuk menyimpang dari standar professional auditor.

X2

Pengalaman Auditor (Experience Auditors)

“Pengalaman auditor merupakan

akumulasi gabungan dari semua yang

diperoleh melalui interaksi” Mulyadi (2002:24)

1. Pelatihan Profesi

Ordinal 9 s/d 10

2. Pendidikan 11 s/d 13

3. Lama Kerja 14 s/d 18 Y

Pertimbangan audit (audit judgment)

“Pertimbangan audit adalah cara

pandang auditor dalam menanggapi informasi berhubungan dengan tanggungjawab dan risiko audit yang akan dihadapi oleh auditor sehubungan dengan judgment yang dibuatnya”.

Puspa (2006)

1. Penentuan Tingkat Materialitas

Ordinal 19 s/d 22

2. Perekayasaan Transaksi

23 s/d 24

Dalam operasionalisasi variabel ini semua variabel menggunakan skala ordinal.

Menurut Umi Narimawati (2007:23) skala ordinal adalah:

“Skala pengukuran yang memberikan informasi tentang jumlah relatif

karakteristik berbeda yang dimiliki oleh obyek atau individu tertentu.”

35

[image:43.595.139.518.200.324.2]Untuk setiap pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pernyataan (positif) atau tidak mendukung pernyataan (negatif).

Tabel 3.3

Scoring Untuk Jawaban Kuesioner

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai “Dampak

tekanan ketaatan, pengalaman auditor terhadap pertimbangan audit” adalah data sekunder dan primer.

1. Data Primer

Menurut Sugiyono (2010:137) data primer adalah :

“Sumber data yang langsung memberikan data kepada pengumpul data.”

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan, dalam hal ini auditor eksternal.

2. Data Sekunder

Menurut Sugiyono (2010:137), data sekunder adalah :

Jawaban Responden Skor Positif Skor negatif

Sangat setuju 5 1

Setuju 4 2

Ragu-ragu 3 3

Tidak setuju 2 4

“Sumber yang tidak langsung memberikan data kepada pengumpul data,

misalnya lewat orang lain atau lewat dokumen”.

3.2.3.2Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan data yang diperlukan kedalam dua golongan, yaitu: 1. Populasi

Menurut Sugiyono (2010:80) populasi adalah :

“Wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk

dipelajari dan kemudian ditarik kesimpulan”.

Berdasarkan informasi yang diperoleh dari Direktory KAP & AP 2010, dapat diketahui bahwa Kantor Akuntan Publik yang ada di wilayah Bandung adalah 27 Kantor Akuntan Publik. Namun yang bersedia mengisi kuesioner penelitian ini hanya 8 Kantor Akuntan Publik dengan jumlah auditor 85 auditor. Jadi Populasinya adalah 85 auditor dari 8 Kantor Akuntan Publik.

Tabel 3.4 Data Populasi

No Nama Kantor Akuntan Publik Jumlah Auditor senior dan auditor junior

1 KAP. ROEBIANDINI & REKAN 30 auditor

2 KAP. DR. LA MIDJAN & REKAN 7 auditor

3 KAP. KOESBANDIJAH, BEDDY SAMSI &

SETIASIH 8 auditor

4 KAP. DRS. GUNAWAN SUDRAJAT 6 auditor

5 KAP. SANUSI, SUPARDI & SOEGIHARTO 5 auditor

6 KAP. PROF. DR. H. TB. HASANUDDIN &

REKAN 20 auditor

7 KAP.DRS.MOCH. ZAINUDDIN 3 auditor

8 KAP. AF. RACHMAN & SOETJIPTO WS. 6 auditor

37

2. Sampel

Menurut Sugiyono (2010:81), sampel adalah :

“Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut”.

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik probabilitas sampling. Menurut Sugiyono (2010:82) pengertian Probabilitas Sampling yaitu:

“Teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel”.

Adapun cara pengambilan sampel ini disajikan dengan cara simple random sampling. Menurut Sugiyono (2010:82) simple random sampling adalah :

”Pengambilan anggota sampel dari populasi dilakukan secara acak tanpa

memperhatikan strata yang ada dalam populasi itu”.

Untuk menarik sampel dari probabilitas tersebut digunakan rumus Slovin, yaitu sebagai berikut :

n =

Dimana : n = Ukuran Sampel. N = Ukuran Populasi.

e = Toleransi tingkat kesalahan, misalnya 10% (0,1), 5% (0,05), atau 1% (0,01).

n =

n =

= 70

Penelitian ini mengambil sampel 70 auditor senior dan auditor junior dari 8 Kantor Akuntan Publik Wilayah Bandung.

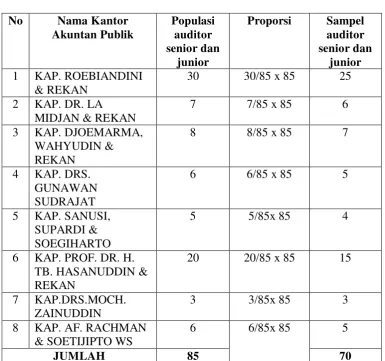

[image:46.595.120.506.321.682.2]Data sampel dalam penelitian ini dapat dilihat pada tabel berikut ini :

Tabel 3.5 Data Sampel

No Nama Kantor

Akuntan Publik

Populasi auditor senior dan

junior

Proporsi Sampel

auditor senior dan

junior

1 KAP. ROEBIANDINI & REKAN

30 30/85 x 85 25

2 KAP. DR. LA

MIDJAN & REKAN

7 7/85 x 85 6

3 KAP. DJOEMARMA, WAHYUDIN & REKAN

8 8/85 x 85 7

4 KAP. DRS. GUNAWAN SUDRAJAT

6 6/85 x 85 5

5 KAP. SANUSI, SUPARDI & SOEGIHARTO

5 5/85x 85 4

6 KAP. PROF. DR. H. TB. HASANUDDIN & REKAN

20 20/85 x 85 15

7 KAP.DRS.MOCH. ZAINUDDIN

3 3/85x 85 3

8 KAP. AF. RACHMAN & SOETIJIPTO WS

6 6/85x 85 5

JUMLAH 85 70

39

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (Library Research) . Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Penelitian Lapangan (Field Research)

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek yang sedang diteliti, diamati atau kegiatan yang sedang berlangsung. Dalam penulisan laporan ini, penulis mengadakan pengamatan langsung pada KAP wilayah Bandung

b. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak- pihak yang terkait langsung dan berkompeten dengan permasalahan yang penulis teliti. c. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner

tetutup, suatu cara pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan kepada responden dan yang menjadi responden dalam penelitian ini adalah auditor eksternal, dengan harapan mereka dapat memberikan respon atas daftar pertanyaan tersebut.

2. Penelitian kepustakaan (Library Research)

surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

3.2.4.1 Uji Validitas

Menurut Sugiyono (2008:3) valid adalah

“Menunjukkan derajad ketepatan antara data yang sesungguhnya terjadi

pada obyek dengan data yang dapat dikumpulkan oleh peneliti.”

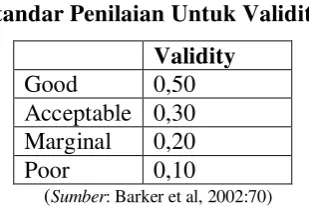

[image:48.595.251.406.549.652.2]Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur.

Tabel 3.6

Standar Penilaian Untuk Validitas Validity

Good 0,50 Acceptable 0,30 Marginal 0,20 Poor 0,10

(Sumber: Barker et al, 2002:70)

41

0,30 maka pernyataan tersebut dinyatakan valid dan apabila < 0,30 berarti data tersebut dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan rumus korelasi pearson product moment (r).

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item. Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner. Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apa yang akan diungkapkan. Uji validitas dilakukan dengan mengkorelasikan masing-masing pernyataan dengan jumlah skor untuk masing-masing-masing-masing variabel. Teknik korelasi yang digunakan adalah teknik korelasi product moment.

Angka yang dipergunakan sebagai pembanding untuk melihat valid tidaknya suatu item, seperti dikemukakan Barker et al (2002:70) adalah 0,30. Item yang memiliki korelasi lebih besar atau sama dengan 0,30 dikategorikan item valid, sedangkan yang memiliki korelasi dibawah 0,30 dikategorikan tidak valid dan akan disisihkan pada analisis selanjutnya.

Untuk mempercepat dan mempermudah penelitian ini pengujian validitas dilakukan dengan bantuan komputer dengan menggunakan software SPSS 18.0 for windows dengan metode korelasi pearson product moment yang rumusnya

sebagai berikut:

Keterangan:

r = Koefisien validitas X = Skor pada subyek item n Y = Skor total subyek

n = Banyaknyasampel atau banyak data di dalam sampel

3.2.4.2 Uji Realibilitas

Menurut Sugiyono (2010:3) reliabilitas adalah “Derajad konsistensi/keajegan data dalam interval waktu tertentu.”

Berdasarkan definisi diatas, maka relibilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan. Suatu alat disebut reliabel apabila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subjek sama sekali diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subjek memang belum berubah. Dalam hal ini relatif sama berarti tetap adanya toleransi perbedaan-perbedaan kecil diantara hasil beberapa kali pengukuran.

43

1. Butir-butir instrument di belah menjadi dua kelompok, yaitu kelompok instrument ganjil dan genap.

2. Skor untuk masing-masing pertanyaan pada tiap belahan dijumlahkan sehingga menghasilkan dua skor total untuk masing-masing responden. 3. Mengkorelasikan skor total satu dengan skor total dua dengan analisis

korelasi.

4. Mencari reliabilitas untuk keseluruhan pertanyaan dengan rumus Spearman Brown sebagai berikut:

�

(Sumber: Sugiyono, 2010:131)

Keterangan :

ri = reliabilitas internal seluruh instrumen

rb = korelasi product moment antara belahan pertama dan kedua. Tabel 3.7

Standar Penilaian Untuk Reliabilitas

Reliability

Good 0,80

Acceptable 0,70 Marginal 0,60

Poor 0,50

(Sumber:Barker et al, 2002:70)

3.2.4.3Hasil Uji Validitas dan Uji Realibilitas

[image:52.595.145.479.615.754.2]Berdasarkan hasil pengolahan data menggunakan program software SPSS 18.0 for windows diperoleh hasil uji validitas dan reliabilitas kuesioner kedua variabel seperti dirangkum pada tabel berikut.

Tabel 3.8

Hasil Uji Validitas dan Uji Realibilitas Kuesioner Tekanan Ketaatan

No item Indek validitas Nilai Kritis Keterangan

1 0,843 0,30 Valid

2 0,811 0,30 Valid

3 0,856 0,30 Valid

4 0,733 0,30 Valid

5 0,585 0,30 Valid

6 0,586 0,30 Valid

7 0,550 0,30 Valid

8 0,670 0,30 Valid

Koefisien Reliabilitas (Split-Half) = 0,902

Sumber: hasil uji coba angket

Berdasarkan tabel diatas pengujian validitas terhadap 8 item angket untuk variabel tekanan ketaatan menunjukan sebanyak 8 item dinyatakan valid, sehingga angket yang digunakan untuk mengumpulkan data mengenai tekanan ketaatan sebanyak 8 item.

Tabel 3.9

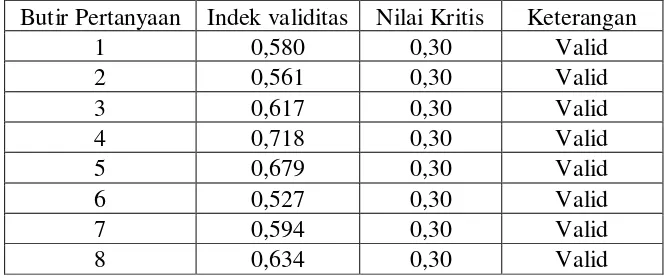

Hasil Uji Validitas dan Uji Realibilitas Kuesioner Pengalaman Auditor

Butir Pertanyaan Indek validitas Nilai Kritis Keterangan

1 0,580 0,30 Valid

2 0,561 0,30 Valid

3 0,617 0,30 Valid

4 0,718 0,30 Valid

5 0,679 0,30 Valid

6 0,527 0,30 Valid

7 0,594 0,30 Valid

45

Butir Pertanyaan Indek validitas Nilai Kritis Keterangan

9 0,632 0,30 Valid

10 0,639 0,30 Valid

Koefisien Reliabilitas (Split-Half) = 0,890

Sumber: hasil uji coba angket

Berdasarkan tabel diatas pengujian validitas terhadap 10 item angket untuk variabel pengalaman auditor menunjukan sebanyak 10 item dinyatakan valid, sehingga angket yang digunakan untuk mengumpulkan data mengenai pengalaman auditor sebanyak 10 item.

Tabel 3.10

Hasil Uji Validitas dan Uji Realibilitas Kuesioner Pertimbangan Audit

Butir Pertanyaan Indek validitas Nilai Kritis Keterangan

1 0,757 0,30 Valid

2 0,839 0,30 Valid

3 0,773 0,30 Valid

4 0,748 0,30 Valid

5 0,837 0,30 Valid

6 0,837 0,30 Valid

Koefisien Reliabilitas (Split-Half) = 0,940

Sumber: hasil uji coba angket

Berdasarkan tabel diatas pengujian validitas terhadap 6 item angket untuk variable pengalaman menunjukan sebanyak 6 item dinyatakan valid, sehingga angket yang digunakan untuk mengumpulkan data mengenai pengalaman sebanyak 6 item.

3.2.5 Rancangan Analisis dan Uji Hipotesis

3.2.5.1Rancangan Analisis

1. Analisis Kualitatif

Metode kualitatif yaitu metode pengolahan data yang menjelaskan pengaruh dan hubungan yang dinyatakan dengan kalimat. Analisis kualitatif digunakan untuk melihat faktor penyebab. Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut:

1) Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

2) Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

3) Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

4) Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

5) Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai berikut:

RS =

Sumber: Umi Narimawati (2007)

Keterangan :

47

Untuk menetapkan peringkat dalam setiap variabel penelitian, dapat dilihat dari perbandingan antara skor aktual dan ideal. Skor aktual diperoleh melalui hasil perhitungan seluruh pendapat responden, sedangkan skor ideal diperoleh dari prediksi nilai tertinggi dikalikan dengan jumlah pertanyaan kuesioner dikalikan dengan jumlah responden. Apabila digambarkan dengan rumus, maka akan tampak seperti di bawah ini:

%Skor aktual =

Sumber: Umi Narimawati (2007)

Keterangan:

a. Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan

b. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

Prinsip pengklasifikasian persentase skor jawaban responden dengan kriteria pengklasifikasian sebagai berikut:

Tabel 3.11

Kriteria Skor Jawaban Responden Berdasarkan Persentase Skor Aktual

No Persentase Skor Kategori Skor

1 20,00 – 36,00 Sangat Rendah/ Tidak Baik 2 36,01 – 52,00 Rendah/ Kurang Baik 3 52,01 – 68,00 Cukup Tinggi/ Cukup Baik 4 68,01 – 84,00 Tinggi/ Baik

5 84,01 – 100 Sangat Tinggi/ Sangat Baik

Sumber: Umi Narimawati (2007:85)

yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

2. Analisis Kuantitatif

Menurut Sugiyono (2010:8) analisis kuantitatif adalah sebagai berikut:

“Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang

telah ditetapkan.”

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Dimana variabel X1 (tekanan ketaatan) dan X2 (pengalaman auditor) dipasangkan

dengan data variabel Y (pertimbangan audit) yang dikumpulkan melalui kuesioner masih memiliki skala ordinal, maka sebelum diolah data ordinal terlebih dahulu dikonversi menjadi data interval menggunakan Methode Succesive Internal (MSI). Langkah-langkah transformasi data ordinal ke data interval yaitu:

a. Memperhatikan setiap butir jawaban responden dari kuesioner yang disebarkan.

b. Pada setiap butir yang ditentukan dihitung masing-masing frekuensi jawaban responden.

49

d. Menetukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi secara berurutan perkolom skor.

e. Menggunakan Tabel Distribusi Normal, hitung nilai Z untuk setiap proporsi kumulatif yang diperoleh.

f. Menentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh (dengan menggunakan Tabel Tinggi Densitas).

g. Menggunakan skala dengan rumus.

(Density at Lower Limit) – (Density at Upper Limit)

NS =

(Area Below Upper Limit) – (Area Below Upper Limit)

Keterangan:

Density at Lower Limit = kepadatan batas bawah

Density at Upper Limit = kepadatan batas atas Area Below Upper Limit = daerah dibawah batas atas

Area Below Upper Limit = daerah dibawah batas bawah

h. Sesuaikan nilai skala ordinal ke interval, yaitu Skala Value (SV) yang nilainya terkecil (harga negatif yang terbesar) diubah menjadi sama dengan jawaban responden yang terkecil melalui transformasi berikut ini:

[NS + | NS min | +1 ] = Y

Hasil data yang telah dikonversi tersebut selanjutnya diolah menggunakan analisis berikut:

1. Analisis Regresi Linier Berganda

Menurut Sugiyono (2009:149) analisis linier regresi digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikan/diturunkan.

Penjelasan garis regresi menurut Andi Supangat(2007:325) yaitu :

“Garis regresi (regression line/line of the best fit/estimating line) adalah

suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh tekanan ketaatan dan pengalaman auditor terhadap pertimbangan audit.

Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2 ).

Persamaan regresinya sebagai berikut:

(Sumber: Sugiyono; 2010)

51

Dimana:

Y = variabel tak bebas (pertimbangan audit) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas (tekanan ketaatan)

X2 = variabel bebas (pengalaman auditor)

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Sugiyono,(2009 : 279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik. Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien

∑Y = an + b1∑X1 + b2∑X2 ∑X1Y = a∑X1 + b1∑X1

2

+b2∑X1X2

regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002:393), dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan : a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas. (Singgih Santoso, 2002:322).

53

Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance Inflation Factors (VIF).

Sumber : Gujarati, (2003: 351)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya.

Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

Uji Heteroskedastisitas

regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji-rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen). (Gujarati, 2003: 406).

2. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y,

Variabel X2 dan Y, X1 dan X2 sebagai berikut:

�� � ∑ − ∑ ∑

�∑ − ∑ �∑ − ∑

�� � ∑ − ∑ ∑

55

�� � = � ∑ − (∑ ∑ )

�∑ −(∑ ) �∑ −(∑ )

Sumber: Nazir (2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap

konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung

dengan menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1 r 1 : a. Apabila (-) berarti terdapat hubungan negatif.

� ⬚ � − � �

− � − �

� ⬚ � − � �

− � − �

� 2� �� ��2

2− �� �� 2 � 2

Sumber: Umi Narimawati (2007:89)

b. Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 ataumendekati -1, maka hubunga