RIWAYAT HIDUP

Data Pribadi :

Nama : Mulya

Tempat, Tanggal Lahir : Subang, 11 April 1991

Agama : Islam

Jenis Kelamin : Laki-laki

Kewarganegaraan : Indonesia

Alamat : Ds Jatimulya RT 13/04, Kec. Compreng

Kab. Subang

Email : [email protected]

Riwayat Pendidikan :

Tahun Pendidikan Tempat

1997 - 2003 SDN Jatimulya Subang

2003 - 2006 SMPI Cipasung Tasikmalaya

2006 - 2009 SMA “Plus” ASTHA HANNAS Subang

THE EFFECT OF WORKING CAPITAL AND CAPITAL STRUCTURE ON

RETURN ON EQUITY

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Dosen pembimbing: Dr. Deddy Supardi SE.,M.Si, Ak

Disusun Oleh :

Mulya

21109079

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat dan karunai-Nya sehinga penulis dapat menyelesaikan

penelitian ini tepat pada waktunya. Penelitian dengan judul “Pengaruh Modal Kerja Dan Struktur Modal Terhadap Kinerja Keuangan (ROE) Studi Kasus Pada PT.Gudang Garam Tbk” ini disusun untuk memenuhi salah satu tugas

Skripsi Program Studi Akuntansi Fakultas Ekonomi di Universitas Komputer

Indonesia (UNIKOM) Bandung.

Selama menyusun penelitian ini, penulis banyak mendapat bantuan dan

bimbingan dari berbagai pihak baik moril maupun materiil. Untuk itu penulis

hanya dapat menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj Ernie Tisnawati Sule S.E., M.Si, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si, Ak selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE., M.Si, selaku Sekretaris Program Studi Akuntansi

iv

5. Dr. Deddy Supardi SE., M.si, Ak, selaku dosen pembimbing Penelitian

yang telah berkenan meluangkan waktu, tenaga dan pikiran dalam

membimbing penulis selama proses penyelesaian penelitian ini.

6. Lilis Puspitawati, SE., M.Si. Ak selaku Dosen Wali yang telah banyak

memberikan pengarahan kepada penulis.

7. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Univesitas

Komputer Indonesia.

8. Orang tua tercinta, Ayah, Ibu, Nenek, Kakek dan adik-adik yang telah

memberikan doa, kasih sayang, semangat dan pengorbanan tak terhingga baik

secara moril maupun materil.

9. Sahabat-sahabat ku Rega, Rizki, Bagus, Greggy, Agus, Irman dan teman-teman

lainnya kelas Ak2 yang selalu memberikan dukungan dalam segala hal, terima

kasih atas kebersamaanya selama ini.

Semoga laporan ini bermanfaat bagi semua pihak dan semoga seluruh amal baik

yang telah diberikan kepada penulis, mendapat ridho dari Allah SWT, Amin.

Bandung, Juli 2013 Penulis,

Mulya

v

SURAT PERNYATAAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi dan Rumusan Masalah ... 10

1.2.1 Identifikasi Masalah ... 10

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 11

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian ... 12

vi

1.5.2 Waktu Penelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 15

2.1.1 Modal Kerja ... 15

2.1.1.1 Pengertian Modal Kerja ... 15

2.1.1.2 Konsep Modal Kerja ... 17

2.1.1.3 Jenis-Jenis Modal Kerja ... 18

2.1.1.4 Manfaat Modal Kerja ... 19

2.1.1.5 Sumber-sumber Modal Kerja ... 20

2.1.1.6 Penggunaan Modal Kerja ... 22

2.1.1.7 Kebijakan Modal Kerja ... 22

2.1.2 Struktur Modal ... 24

2.1.2.1 Pengertian Struktur Modal ... 24

2.1.2.2 Komponen Struktur Modal ... 26

2.1.3 Rasio Profitabilitas ... 30

2.1.3.1 Pengembalian Modal Sendiri ... 30

2.1.3.2 Kegunaan Pengembalian Modal Sendiri ... 31

vii

2.2.3 Hasil Penelitian Terdahulu ... 37

2.3 Hipotesis ... 39

BAB III OBJEK DAN METODE PENELITIAN ... 40

3.1 Objek Penelitian ... 40

3.2 Metode Penelitian ... 40

3.2.1 Desain Penelitian ... 41

3.3 Operasionalisasi Variabel ... 45

3.4 Sumber Data ... 46

3.5 Alat Ukur Penelitian ... 47

3.5.1 Uji Normalitas Data Residual ... 47

3.5.2 Uji Multikolinieritas ... 48

3.5.3 Uji Heteroskedastisitas ... 49

3.5.4 Uji Autokorelasi ... 50

3.6 Populasi dan Penarikan Sampel ... 51

3.6.1 Populasi ... 51

3.6.2 Sampel ... 51

3.7 Metode Pengumpulan Data ... 52

viii

4.1 Hasil Penelitian ... 63

4.1.1 Gambaran Umum Unit Penelitian ... 63

4.1.1.1 Sejarah Singkat PT Gudang Garam, Tbk ... 63

4.1.1.2 Struktur Organisasi PT Gudang Garam, Tbk ... 64

4.1.1.3 Deskripsi jabatan ... 64

4.1.1.4 Aktivitas Perusahaan ... 67

4.1.2 Analisis Deskriptif ... 71

4.1.2.1 Perkembangan Modal Kerja pada PT Gudang Garam, Tbk ... 71

4.1.2.2 Perkembangan Struktur Modal pada PT Gudang Garam, Tbk ... 76

4.1.2.3 Perkembangan Return on equity (ROE) pada PT Gudang Garam, Tbk ... 80

4.1.3 Analisis Verifikatif ... 83

4.1.3.1 Pengaruh Modal Kerja terhadap Return on equity .... 91

ix

4.2.1 Pengaruh Modal Kerja terhadap Return on equity (ROE)

Pada PT Gudang Garam, Tbk ... 102

4.2.2 Pengaruh Struktur Modal terhadap Return on equity (ROE) Pada PT Gudang Garam, Tbk ... 103

4.2.3 Pengaruh Modal Kerja dan Struktur Modal terhadap Kinerja Keuangan (ROE) pada PT Gudang Garam, Tbk ... 104

BAB V SIMPULAN DAN SARAN ... 106

5.1 Simpulan ... 106

5.2 Saran ... 107

DAFTAR PUSTAKA ... 109

LAMPIRAN ... 112

109

DAFTAR PUSTAKA

A.A. Anwar Prabu Mangkunegara, 2005, Manajemen Sumber Daya Manusia Perusahaan, PT. Remaja Rosdakarya. Bandung.

Astuti, Herlina Puji, 2005, “Pengaruh Modal Kerja dan Perputaran Modal Kerja

Fahmi, Irham, 2011, Analisis Kinerja Keuangan, Panduan bagi Akademisi, Manajer, dan Investor untuk Menilai dan Menganalisis Bisnis dari Aspek Keuangan, Alfabeta, Bandung.

Gujarati. Damodar. 2003. Ekonometrika Dasar: Edisi Keenam. Jakarta : Erlangga Ika Yuli Wijayanti, 2007, Pengaruh Modal Kerja dan Perputaran Modal Kerja

Terhadap ROE Pada Perusahaan Manufaktur di BEJ, Universitas Negri Semarang. Semarang

Jonathan, Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta : Graha Ilmu.

Jumingan. 2006, Analisis Laporan Keuangan, PT Bumi Aksara, Jakarta.

Jumingan,2009, Analisis Laporan Keuangan,Edisi Kesatu, Cetakan Ketiga, PT.Bumi Aksara: Jakarta.

Husein Umar. 2005, Metode Penelitian Untuk skripsi dan Tesis bisnis, Jakarta : PT. RajaGrafindo Persada.

Kasmir, 2008. Analisa Laporan Keuangan. Yogyakarta: liberty.

Mahmud, Abdul Halim, 2003,Analisis Laporan Keuangan,CetakanPertama, UPP STIE YKPN: Yogyakarta.

Mamduh. M. Hanafi. (2003). Analisis Laporan keuangan, Penerbit UPP AMK YKPN, Yogyakarta.

Moh.Nazir, 2003, Metode Penelitian, Jakarta: Ghalia.

Mulyadi, 2001, Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa, Edisi 3, Yogyakarta, Bagian Penerbitan Universitas Gajah Mada.

Mursidah Nurfadillah. 2011. Analisis Pengaruh Earning Per Share, Debt to Equity Ratio dan Return On Equity Terhadap Harga Saham PT Unilever Indonesia Tbk. Jurnal Manajemen dan Akuntansi.

Rahmi Thovania Khaban. 2010. Analisis Hubungan Struktu Modal Dengan ROA Dan ROE Pada PT. PLN (Persero) Ilayah Sumatera Utara Cabang Medan. Universitas Sumatera Utara. Medan.

Riyanto, Bambang, 2001, Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BPFE, Yogyakarta.

Riyanto, Bambang, 2008, Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: Gajah Mada.

S. Munawir, 2004, Analisa Laporan Keuangan, Yogyakarta: Liberty.

Sawir, Agnes, 2005, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, PT. Gramedia Pustaka Utama, Jakarta.

Sofyan Syafri Harahap, 2004, Analisis Kritis Atas Laporan Keuangan, Raja Grafindo: jakarta.

Sucipto. (2003). “Penilaian Kinerja Keuangan”. Sumatera: Jurnal Digital Library

Universitas Sumatera Utara.

Sugiyono. 2009. Statistika Untuk Penelitian. Bandung : CV. Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Sutrisno, 2007, Manajemen Keuangan, Penerbit: Ekonisia Kampus Fakultas Ekonomi UII, Yogyakarta.

Narimawati, Umi. 2008, Metodologi Penelitian Kualitatif dan Kuantitatif: Teori dan Aplikasi. Bandung: Universitas Komputer Indonesia.

Van Horne, James C dan Wachowicz, John M. 2007. Prinsip-prinsip Manajemen Keuangan, Buku 2 Edisi 12, dialih bahasakan oleh Deni Fitriasari dan Deny Arnos Kwary, Salemba Empat, Jakarta

1

1.1 Latar Belakang Penelitian

Sebagaimana kita ketahui bahwa bidang keuangan merupakan bidang yang

sangat penting dalam suatu perusahaan. Baik dalam perusahaan yang berskala besar

maupun yang berskala kecil, ataupun bersifat profit motif maupun non-profit motif

akan mempunyai perhatian yang sangat besar di bidang keuangan, terutama dalam

perkembangan dunia usaha yang semakin maju, menimbulkan persaingan antara

perusahaan pun semakin ketat, sehingga menuntut perusahaan untuk dapat membuat

perusahaan lebih efisien dalam beroperasi sehingga dapat terus-menerus

meningkatkan kemampuan bersaing demi kelangsungan hidup perusahaannya. Untuk

dapat bertahan, perusahaan harus mencermati dan menganalisis kinerja perusahaan,

salah satunya adalah dengan melakukan analisis kinerja dari sisi keuangan terhadap

laporan keuangan.

Untuk memutuskan suatu perusahaan memiliki kualitas yang baik maka ada

dua penilaian yang paling dominan yang dapat dijadikan acuan untuk melihat apakah

perusahaan tersebut telah menjalankan suatu kaidah-kaidah manajemen yang baik.

balance sheet (neraca), income statement (laporan laba-rugi), dan cash flow statement

(laporan arus kas) serta hal-hal lain yang turut mendukung sebagai penguat penilaian

financial performance tersebut. (Irham Fahmi, 2011)

Seperti alat analisis lainnya, rasio paling bermanfaat bila orientasi ke depan,

oleh karena itu penganalisa harus mampu untuk menyesuaikan faktor-faktor yang ada

pada periode atau waktu ini dengan faktor-faktor dimasa yang akan datang yang

mungkin akan mempengaruhi posisi keuangan atau hasil operasi perusahaan yang

bersangkutan (Subramanyam dan jhon, 2010:42).

Dalam membahas metode penilaian kinerja keuangan, perusahaan harus

didasarkan pada data keuangan yang dipublikasikan yang dibuat sesuai dengan

prinsip akuntansi keuangan yang berlaku umum. Laporan ini merupakan data yang

paling umum yang tersedia untuk tujuan tersebut, walaupun seringkali tidak

mewakili- hasil dan kondisi ekonomi. Laporan keuangan disebut sebagai periodik

yang memuat hasil investasi operasi dan pembiayaan perusahaan, maka fokus akan

diarahkan pada hubungan dan indikator keuangan yang memungkinkan analisa

penilaian kinerja masa lalu dan juga proyeksi hasil masa depan dimana akan

menekankan pada manfaat serta keterbatasan yang terkandung didalamnya. (Sucipto,

2003)

Dalam kaitannya tingkat pengembalian ekuitas (Return on equity) mungkin salah satu ukuran rasio profitabilitas yang paling penting untuk menemukan

kualitas sebuah investasi. Salah satunya yang paling penting dalam usaha adalah

"laba atas ekuitas". ROE menunjukan kemampuan perusahaan untuk memperoleh

profit bagi pemilik modal yang ada pada perusahaan itu. Artinya tingkat

pengembalian ekuitas ini dapat menjadi ukuran efisiensi bagi penggunaan modal

sendiri yang dioperasionalkan dalam perusahaan. Semakin besar tingkat

pengembalian ekuitas, berarti semakin besar pula tingkat kemampuan perusahaan itu

menghasilkan laba bagi pemilik modal sendirinya. (Higgins,1995:49)

Selain memperoleh laba tujuan perusahaan lainnya adalah mengembangkan

usaha atau ekspansi. Ekspansi disini dilakukan oleh perusahaan tidak hanya

mempercepat perkembangan perusahaan namun juga mengantisipasi permintaan

pangsa pasar yang setiap saat selalu meningkat, walaupun demikian perusahaan itu

juga tidak akan terhindar dari hambatan-hambatan terutama faktor eksternal

perusahaan diantaranya kebijakan pemerintah, krisis global perekonomian dunia,

selera pasar yang berubah-ubah, tingkat persaingan dan faktor alam. (Dian

Anggraeni, 2006)

Salah satu bentuk yang perlu mendapat perhatian adalah investasi usaha

dalam bentuk modal kerja. Menurut pengertiannya, modal kerja merupakan investasi

perusahaan dalam bentuk harta yang berputar dalam jangka waktu kurang dari satu

periode atau usaha normal yang digunakan untuk membiayai operasi perusahaan

sehari-hari. Dengan mengetahui jumlah pengeluaran setiap harinya dan periode

perusahaan.Salah satu konsep modal kerja adalah net working capital (modal kerja bersih). Modal kerja bersih sangat penting untuk membiayai operasi perusahaan tanpa

mempengaruhi likuiditasnya, yaitu kelebihan asset lancar diatas hutang lancarnya

sehingga dapat menaikkan tingkat pengembalian ekuitas perusahaan, Pemenuhan dan

pengelolaan yang efektif dan efisien serta produktif pada modal kerja yang tepat,

dapat mengembangkan perusahaan dengan baik, dan disertai pengendalian yang

efektif dalam mencegah timbulnya kecurangan yang mungkin terjadi (Herlina Puji

Astuti, 2005).

Dalam mengembangkan usahanya, modal kerja haruslah memadai

kapasitas-nya dan juga perlu di jaga kestabilan modal kerja tersebut agar tidak berlebihan.

Penyebab utama kegagalan perusahaan ialah tidak mencukupinya modal perusahaan,

sebaliknya jika adanya modal kerja yang berlebih menunjukan dana yang tidak

produktif, maka dari itu perusahaan harus berhati-hati dalam pengambilan keputusan

mengenai modal kerja. Dengan demikian setiap perusahaan diharapkan mampu

mengahsilkan Return on equity secara maksimal dari laba yang dihasilkan (Ika Yuli Wijayanti, 2007).

Manajemen modal kerja biasanya dimaksudkan sebagai pengaturan aset

lancar yaitu kas, surat-surat berharga, piutang dan persediaan, dan pengaturan hutang

lancar atau jangka pendek. Aset lancar menunjukkan jumlah uang yang dimiliki dan

aset yang sudah dirubah menjadi uang. Sering dikatakan bahwa setiap aset memiliki

Sedangkan untuk aset lain, likuiditas memiliki dua dimensi yaitu waktu yang

diperlukan untuk berubah menjadi kas dan tingkat kepastian yang berhubungan

dengan rasio perubahan, atau harga aset tersebut. Jumlah investasi pada aset lancar

akan berpengaruh terhadap nilai perusahaan. Maka dengan demikian modal kerja

yang optimal dapat mencerminkan kinerja perusahaan yang baik (efektif dan efisien).

Aktivitas yang melibatkan modal kerja akan menghasilkan laba atau keuntungan

perusahaan (profitabilitas) yang mengindikasikan suatu kinerja perusahaan yang

diharapkan dalam rangka mencapai tujuan perusahaan (goal conqruence). Goal conqruence ini diperlihatkan dengan kemampuan/daya melaba (earning power) dan kemampuan perusahaan dalam menghasilkan kas (cash generating power) untuk kelanjutan usaha dan sebagai alat untuk pemenuhan kewajiban-kewajiban jangka

pendek perusahaan.

Pada dasarnya tugas manajer keuangan perusahaan adalah berusaha mencari

keseimbangan neraca keuangan yang dibutuhkan serta mencari susunan kualitatif

neraca tersebut dengan sebaik-baiknya. Masalah struktur modal merupakan masalah

penting bagi setiap perusahaan, karena baik buruknya struktur modal akan

mempunyai efek langsung terhadap posisi keuangan perusahaan. Suatu perusahaan

yang mempunyai struktur modal yang tidak baik, dimana mempunyai utang yang

sangat besar akan memberikan beban yang berat pada perusahaan yang bersangkutan

Penetapan struktur modal yang tepat merupakan syarat keberhasilan suatu

perusahaan dalam mencapai tujuannya. Penentuan besar kecilnya modal

membutuhkan pemecahan yang tepat sehingga dana yang tersedia dapat menjaga

kelangsungan perusahaan tersebut. Kelebihan modal mengakibatkan kemampuan

perusahaan dalam menghasilkan laba menurun karena lambatnya tingkat perputaran

perusahaan maka akan terdapat dana mengganggur. Demikian juga apabila

kekurangan modal menyebabkan perusahaan sulit untuk memenuhi kewajiban

sehingga mengakibatkan hilangnya peluang menghasilkan laba. Penggunaan besarnya

proporsi hutang dalam struktur modal dapat diamati lewat rasio Leverage. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban

finansialnya. Dengan kata lain bahwa rasio leverage ini mengukur kemampuan

perusahaan dalam memenuhi semua hutang jangka pendek dan jangka panjangnya

yang dapat diukur melalui Debt Equity Ratio/DER dan Debt Ratio/DR (Rahmi Thovania Kaban, 2010).

Keputusan struktur modal yang buruk akan menimbulkan biaya modal yang

tinggi, sebaliknya keputusan keuangan yang efektif akan dapat merendahkan biaya

modal yang akhirnya akan meningkatkan nilai perusahaan. Selain ditunjang oleh

pemenuhan modal kerja yang tepat, agar perusahaan dapat berkembang dengan baik,

pengelolaan yang efektif dan efisien serta produktif pun akan sangat berpengaruh

sangat mempengaruhi dalam penyusunan rencana usaha perusahaan yang akan

diambil untuk masa yang akan datang demi kelangsungan hidup perusahaan.

PT Gudang Garam Tbk merupakan produsen rokok kretek terkemuka di

Indonesia yang memproduksi berbagai jenis produk berkualitas tinggi, mulai dari

sigaret kretek linting, sigaret kretek tangan dan sigaret kretek mesin yang sudah

tersebar luas. Dari penjelasan diatas, penulis mencoba melihat kondisi laporan

keuangan perusahaan PT. Gudang Garam Tbk. yang terdaftar di Bursa Efek Indonesia

selama tahun 2003-2012 dimana Sruktur modal dan ROE mengalami fluktuasi berupa

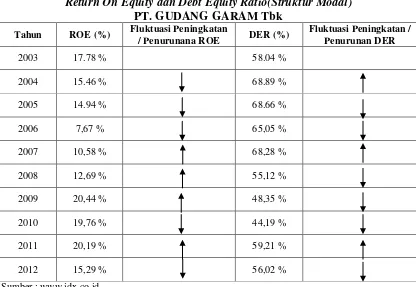

kenaikan dan penurunan, hal ini dapat dilihat dari Tabel 1.1 sebagai berikut:

Tabel 1.1

Return On Equity dan Debt Equity Ratio(Struktur Modal)

PT. GUDANG GARAM Tbk

Tahun ROE (%) Fluktuasi Peningkatan

/ Penurunana ROE DER (%)

Fluktuasi Peningkatan / Penurunan DER

2003 17.78 % 58.04 %

2004 15.46 % 68.89 %

2005 14.94 % 68.66 %

2006 7,67 % 65,05 %

2007 10,58 % 68,28 %

2008 12,69 % 55,12 %

2009 20,44 % 48,35 %

2010 19,76 % 44,19 %

2011 20,19 % 59,21 %

2012 15,29 % 56,02 %

Dari tabel 1.1 diatas menggambarkan persentase kinerja keuangan yang

diukur dengan menggunakan ROE (Return on equity). ROE merupakan pengukuran kemampuan perusahaan untuk mendapatkan laba dilihat dari modal perusahaan. Data

tersebut menunjukan bahwa adanya perubahan kondisi yang berfluktuasi pada PT

Gudang Garam Tbk yakni terjadinya peningkatan dan penurunan persentasi ROE dari

tahun ke tahun. Pada tahun 2004 mengalami penurunan tingkat ROE ke titik 15,46 %

dan diikuti dengan kenaikan DER di tahun yang sama sebesar 68,89%. Meningkatnya

DER diasumsikan karena pernurunan laba yang diperoleh perusahaan, sehingga

perusahaan tidak dapat melunasi hutang-hutangnya. Pada tahun 2005 hingga 2006

ROE perusahaan mengalami penurunan, dan DER mengalami peningkatan. Pada

2005, ROE perusahaan menurun hingga 14,94 %, dan pada saat yang bersamaan DER

perusahaan mengalami penurunan ke tingkat 68,66 %. Begitupun pada tahun 2006,

dimana ROE menurun ke tingkat 7,67 % dan pada tahun yang sama DER perusahaan

juga mengalami penurunan sebesar 65,05 %. Pada 2007 dan 2008 ROE perusahaan

mengalami peningkatan sebesar 10,58 % namun diikuti dengan meningkatnya DER

sebesar 68,28 %. Pada 2008 hingga 2009 ROE perusahaan mengalami peningkatan

masing-masing sebesar 12,69 % dan 20,44 % sehingga diikuti dengan menurunnya

DER pada masing-masing tahun sebesar 55,12 % dan 48,35 %. Dan pada tahun 2010

hinga tahun 2012 ROE perusahaan mengalami peningkatan dan penurunan, di tahun

2010 dan 2012 ROE menurun pada tingkat 19,76 % dan 15,29% diikuti dengan

ROE perusahaan mengalami penurunan ke tingkat 20,19 % dan DER meningkat ke

tingkat 59,21 %. Hal ini diasumsikan bahwa pada saat laba perusahaan tinggi, maka

perusahaan akan dapat membayar hutang nya, sehingga hutang perusahaan menurun,

dan jika laba perusahaan rendah maka diasumsikan perusahaan tidak dapat membayar

hutangnya sehingga hutang perusahaan mengalami peningkatan. Hal ini bertentangan

dengan teori yang dikemukakan oleh Mursidah Nurfadilah (2011), yaitu peningkatan

DER seharusnya tidak searah atau berbanding terbalik dengan ROE. ketika return on equity mengalami penurunan menandakan bahwa kinerja yang kurang baik dalam pencapaian laba perusahaan.

Aspek struktur modal dan modal kerja bagi perusahaan cukup penting,

kaitannya dengan tingkat pengembalian ekuitas (ROE) yang baik adalah dilihat

bahwa perusahaan yang mampu mengelola sumber dana baik modal sendiri maupun

modal pinjaman yang berasal dari hutang kemudian melakukan investasi untuk

membiayai usahanya dalam bentuk modal kerja secara optimal dan efisien agar dapat

meningkatkan keuntungan.

Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian lebih

lanjut serta membahas masalah tersebut dan menuangkannya dalam bentuk skripsi

yang berjudul: “PENGARUH MODAL KERJA DAN STRUKTUR MODAL

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka identifikasi masalah penelitian ini

adalah :

1. Pada tahun 2005 dan 2006 ROE perusahaan mengalami penurunan. Hal ini diasumsikan bahwa pada saat laba perusahaan tinggi, maka perusahaan akan dapat membayar hutang nya, sehingga hutang perusahaan menurun, dan jika laba perusahaan rendah maka diasumsikan perusahaan tidak dapat membayar hutangnya sehingga hutang perusahaan mengalami peningkatan

2. Pada tahun 2005, 2006, 2010 dan 2012 return on equity perusahaan mengalami penurunan namun diikuti dengan struktur modal perusahaan yang

mengalami penurunan disaat laba perusahaan sedang menurun. Fenomena ini

tidak sesuai dengan teori yang menyatakan bahwa peningkatan/penurunan DER seharusnya tidak searah atau berbanding terbalik dengan ROE. ketika return on equity mengalami penurunan menandakan bahwa kinerja yang kurang baik dalam pencapaian laba perusahaan.

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah diatas, rumusan masalah penitian adalah

sebagai berikut:

2. Seberapa besar pengaruh struktur modal terhadap return on equity (ROE) pada PT Gudang Garam Tbk.

3. Seberapa besar pengaruh modal kerja dan struktur modal terhadap return on equity (ROE) secara parsial pada PT Gudang Garam Tbk.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh

modal kerja dan struktur modal terhadap return on equity pada PT Gudang Garam Tbk.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini untuk memperoleh bukti empiris mengenai :

1. Untuk menganalisis modal kerjaterhadap return on equity pada PT Gudang Garam Tbk.

2. Untuk menganalisis struktur modal dan return on equity pada PT Gudang Garam Tbk.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

1. Bagi Perusahaan

Diharapkan dapat memberi masukan mengenai modal kerja dan struktur

modal serta pengaruhnya terhadap return on equity pada PT Gudang Garam, Tbk di masa yang akan datang.

2. Bagi Investor

Hasil penelitian diharapkan dapat dijadikan bahan pertimbangan dalam

pengambilan keputusan pada PT Gudang Garam, Tbk berdasarkan modal

kerja dan struktur modal.

1.4.2 Kegunaan Akademis 1. Bagi Penulis

Menambah wawasan ilmu pengetahuan dan pemahaman dalam hal akuntansi

mengenai modal kerja, struktur modal dan return on equity. 2. Bagi Akademika

Sebagai bagian pemenuhan dan referensi atau bahan rujukan untuk menambah

ilmu pengetahuan maupun untuk mengadakan penelitian lebih lanjut

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada PT Gudang Garam Tbk yang beralamat di

Jl. Semampir II/1 Kediri 64121, Indonesia. Dengan memperoleh data sekunder

melalui Bursa Efek Indonesia yang berlokasi di Gedung Bursa Efek Indonesia, Tower

2 Lantai 1, Jl Sudirman Kav.52-53 Jakarta 12190.

1.5.2 Waktu Penelitian

Penelitian ini dilakukan mulai pada bulan Oktober 2012 sampai dengan

15

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Modal Kerja

2.1.1.1 Pengertian Modal Kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk membiayai

aktivitasnya sehari-hari, misalnya membayar gaji pegawai dan upah buruh, pembelian

bahan bakar, dan sebagainya. Modal yang dikeluarkan tersebut diharapkan bisa

kembali dalam jangka waktu yang pendek melalui penjualan produksinya.

Definisi modal kerja menurut Sutrisno (2007:39) mengatakan bahwa:

“Dana yang diperlukan oleh perusahaan untuk memenuhi kebutuhan operasional perusahaan sehari-hari, seperti pembelian bahan baku, pembayaran upah buruh, membayar hutang, dan pembayaran lainnya disebut modal kerja”.

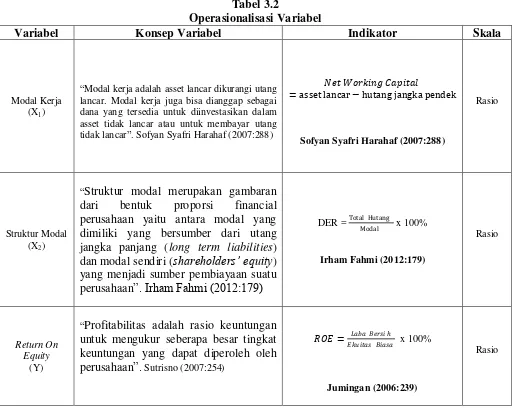

Sedangkan modal kerja menurut Sofyan Syafri Harahaf (2007:288),

mengatakan bahwa :

“Modal kerja adalah asset lancar dikurangi utang lancar. Modal kerja juga

bisa dianggap sebagai dana yang tersedia untuk diinvestasikan dalam asset

tidak lancar atau untuk membayar utang tidak lancar”.

Sedangkan menurut Jumingan (2009:66) mengatakan bahwa :

Dari definisi diatas dapat disimpulkan bahwa modal kerja meliputi semua

aspek pengelolaan asset lancar dan kewajiban lancar yang digunakan perusahaan.

Pengertian Modal Kerja Bersih (Net Working Capital) menurut Sutrisno (2007:50):

“Modal kerja bersih adalah selisih antara asset lancar dengan kewajiban lancar

atau hutang lancarnya”.

Sedangkan Syamsuddin (2009:202) mengatakan bahwa:

“Net Working Capital atau modal kerja bersih perusahaan seringkali

didefinisikan sebagai selisih antara aset lancar dengan hutang lancar”.

Modal kerja bersih (Net Working Capital) dapat dikaitkan dengan besarya jumlah hutang lancar yang segera harus dibayar. Dengan demikian pembagian asset

lancar perusahaan harus disediakan untuk memenuhi kewajiban yang segera harus

dibayarkan, karena bagian asset lancar ini tidak boleh digunakan dalam membiayai

operasi perusahaan guna menjaga likuiditas perusahaan. Oleh karena itu, modal kerja

bersih adalah modal kerja yang benar-benar digunakan untuk membiayai operasional

perusahaan tanpa mengganggu likuiditasnya yaitu merupakan kelebihan asset lancar

diatas hutang lancar.

Dari uraian diatas modal kerja bersih (Net Working Capital) merupakan selisih antara aset jangka pendek perusahaan dengan kewajiban lancar atau hutang

jangka pendek nya. Pada prinsipnya asset jangka pendek terdiri dari kas, surat

terdiri dari kredit jangka pendek, kredit yang segera harus dibayar, hutang dagang,

hutang wesel, biaya yang belum dibayar dan hutang pajak.

2.1.1.2 Konsep Modal Kerja

Di dalam modal kerja terdapat beberapa konsep modal kerja. Menurut

Sutrisno (2007:39) ada tiga konsep modal kerja, yaitu:

1. Konsep Kuantitatif

Konsep ini menitikberatkan pada segi kuantitas dana yang tertanam dalam

asset yang masa perputarannya kurang satu tahun. Modal kerja menurut

konsep ini adalah keseluruhan elemen asset lancar. Oleh karena semua elemen

asset lancar diperhitungkan sebagai modal kerja tanpa memperhatikan

kewajiban-kewajiban jangka pendeknya, maka modal kerja ini sering disebut

modal kerja bruto atau gross working capital. 2. Konsep Kualitatif

Pada konsep ini modal kerja bukan semua asset lancar, tetapi telah

mempertimbangkan kewajiban-kewajiban yang segera harus dibayar. Dengan

demikian dana yang digunakan benar-benar khusus digunakan untuk

membiayai operasi perusahaan sehari-hari tanpa khawatir terganggu oleh

pembayaran-permbayaran hutang yang segera jatuh tempo. Karena menurut

konsep ini hutang lancar telah dikeluarkan dari perhitungan, sehingga modal

kerja merupakan selisih antara asset lancar dengan hutang lancarnya.

Konsep ini lebih menitikberatkan pada fungsi dana dalam menghasilkan

pengahasilan langsung atau current income. Pengertian modal kerja menurut konsep ini adalah dana yang digunakan oleh perusahaan untuk menghasilkan

current income sesuai dengan tujuan didirikannya perusahaan pada satu periode tertentu.

Bambang Riyanto (2001:52) memberikan definisi modal kerja yang

berhubungan dengan konsep fungsional, yaitu:

”Modal kerja sebagai dana yang digunakan selama periode akuntansi yang

dimaksudkan untuk menghasilkan current income yang sesuai dengan maksud

utama didirikannya perusahaan tersebut”.

Dari ketiga konsep tersebut, konsep kuantitatif dan kualitatiflah yang sering

digunakan perusahaan karena lebih sederhana dan mudah dimengerti.

2.1.1.3 Jenis –jenis Modal Kerja

Penggolongan jenis-jenis modal kerja yang dikemukakan oleh W.B Taylor

dan dikutip oleh Sawir (2005:132) adalah:

a. Modal Kerja Permanen (Permanent Working Capital)

Yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat

menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus

menerus diperlukan untuk kelancaran perusahaan. Modal kerja permanen

1. Modal kerja primer (Primary Working Capital) yaitu, modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuinitas

usahanya.

2. Modal kerja normal (Normal Working Capital) yaitu, modal kerja yang diperlukan untuk menyelenggarakan luas produksi normal dalam artian

yang dinamis.

2.1.1.4Manfaaat Modal Kerja

Modal kerja digunakan untuk membiayai pengeluaran atau operasi perusahaan

sehari-hari, dengan modal kerja yang cukup akan menguntungkan perusahaan,

disamping bagi perusahaan tidak mengalami kesulitan keuangan.

Menurut Munawir (2004:116), keberadaan modal kerja yang cukup akan

memberikan beberapa manfaat yaitu:

1. Melindungi perusahaan terhadap krisis modal kerja karena turunya asset lancar

2. Memungkinkan untuk membayar semua kewajiban jangka pendek tepat pada

waktunya.

3. Menjamin dimilikinya kredit standing perusahaan semakin besar dan

memungkinkan perusahaan untuk dapat menghadapi kesulitan-kesulitan keuangan

yang mungkin terjadi.

4. Memungkinkan untuk memiliki persediaan barang dalam jumlah yang cukup

untuk melayani konsumen.

5. Memungkinkan bagi perusahaan untuk memberikan syarat-syarat kredit yang

6. Memungkinkan bagi perusahaan untuk beroperasi lebih efisien karena tidak ada

kesulitan untuk memperoleh barang atau jasa yang dibutuhkan.

2.1.1.5Sumber-sumber modal kerja

Perusahaan memerlukan modal kerja untuk dapat memperlancar operasi

perusahaan. Menurut Munawir (2004:120), modal kerja yang dibutuhkan oleh

perusahaan dapat dipenuhi dari empat aktivitas pembelajaan yang memberikan modal

kerja, yaitu:

1. Hasil operasi perusahaan

Jumlah modal kerja yang berasal dari hasil operasi perusahaan dapat dihitung

dengan menganalisa laporan perhitungan laba rugi perusahaan tersebut. Dengan

adanya keuntungan atau laba dari usaha perusahaan, dan apabila laba tersebut

tidak diambil oleh pemilik perusahaan maka laba tersebut akan menambah modal

perusahaan yang bersangkutan.

2. Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek)

Surat berharga yang dimiliki perusahaan unutk jangka pendek adalah salah satu

elemen asset lancar yang segera dapat dijual dan akan menimbulkan keuntungan

bagi perusahaan. Dengan adanya penjualan surat berharga ini menyebabkan

terjadnya perubahan dalam unsur modal kerja yaitu dari surat berharga berubah

menjadi kas.

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan asset tetap,

investasi jangka panjang, dan aset tidak lancar lainnya yang tidak diperlukan lagi

oleh perusahaan. Perubahan dari aset ini menjadi kas atau piutang akan

menyebabkan bertambahnya modal kerja sebesar hasil penjualan tersebut.

4. Penjualan saham/obligasi

Untuk menambah dana atau modal kerja yang dibutuhkan, perusahaan dapat pula

mengadakan emisi saham baru atau meminta kepada para pemilik perusahaan

untuk menambah modal sahamnya, disamping itu perusahaan dapat juga

mengeluarkan obligasi atau bentuk hutang jangka panjang lainya guna memenuhi

kebutuhan modal kerjanya.

Dari uraian tentang sumber modal kerja tersebut dapat disimpulkan bahwa

modal kerja akan bertambah apabila:

a. Adanya kenaikan sektor modal kerja baik yang berasal dari laba maupun adanya

pengeluaran modal saham atau bertambahnya investasi dari pemilik perusahaan.

b. Adanya pengurangan atau penurunan aset tetap yang diimbangi dengan

bertambahnya aset lancar karena adanya penjualan aset tetap maupun melaui

proses depresiasi.

c. Adanya penambahan utang jangka panjang baik dalam bentuk obligasi, hipotek

atau utang jangka panjang lainya yang diimbangi dengan bertambahnya aset

2.1.1.6Penggunaan Modal Kerja

Menurut Kasmir (2008:259) Penggunaan dana untuk modal kerja dapat

diperoleh dari kenaikan asset dan menurunnya pasiva. Secara umum penggunaan

modal kerja biasa dilakukan perusahaan untuk :

1. “Pengeluaran untuk gaji, upah, dan biaya operasi perusahaan lainya yang digunakan untuk menunjang penjualan;

2. Pengeluaran untuk membeli bahan baku yang digunakan dalam proses produksi atau membeli barang dagangan untuk dijual kembali;

3. Menutupi akibat penjualan surat berharga;

4. Pembentukan dana, merupakan pemisahan aset lancar untuk tujuan dalam jangka panjang. Pembentukan dana ini akan mengubah bentuk aset dari aset lancar menjadi aset tetap.

5. Pembelian asset tetap (tanah, bangunan, kendaraan, mesin, dll), pembelian ini akan mengakibatkan berkurangnya aset lancar dan timbulnya utang lancar.

6. Pembayaran utang jangka panjang (obligasi, hipotek, utang bank jangka panjang). 7. Pembelian atau penarikan kembali saham yang beredar dengan cara membeli

kembali, untuk sementara waktu maupun selamanya.

8. Pengambilan uang atau barang untuk kepentingan pribadi, termasuk pengambilan keuntungan atau pembayaran deviden oleh perusahaan”.

2.1.1.7Kebijakan Modal kerja

Kebijakan modal kerja merupakan strategi yang diterapkan oleh perusahaan

dalam rangka memenuhi kebutuhan modal kerja dengan berbagai alternative sumber

dana. Seperti diketahui bahwa sumber dana untuk memenuhi modal kerja bisa dipilih

dari sumber dana jangka panjang atau jangka pendek. Dimana masing-masing

alternatif mempunyai konsekuensi dan keuntungan tersendiri. Oleh karena itu perlu

kebijakan untuk mencari sumber pembelanjaan sehingga diperoleh biaya yang paling

Kebijakan modal kerja apa yang harus diambil perusahaan tergantung dari

seberapa besar manajer berani mengambil resiko. Kebijakan modal kerja yang

diambil oleh perusahaan menurut Sutrisno (2007:42) adalah sebagai berikut:

1. Kebijakan konservatif

Rencana pemenuhan kebutuhan dana konservatif merupakan rencana pemenuhan

dana modal kerja yang lebih banyak menggunakan sumber dana jangka pendek.

Kebijakan ini disebut konservatif (hati-hati) karena sumber dana jangka panjang

mempunyai jatuh tempo yang lama sehingga perusahaan memiliki keleluasaan

dalam pelunasan kembali, artinya perusahaan mempunyai tingkat keamanan atau

margin of safety yang besar. 2. Kebijakan moderat

Pada kebijakan atau strategi pendanaan ini perusahaan membiayai asset dengan

dan yang jangka waktunya kurang lebih sama dengan jangka waktu perputaran

asset tersebut. Kebijakan ini didasarkan atas matching principle yang

menyatakan bahwa jangka waktu sumber dana sebaiknya disesuaikan dengan

lamanya dana tersebut diperlukan.

3. Kebijakan Agresif

Bila pada kebijakan konservatif perusahaan lebih mementingkan faktor

keamanan sehingga margin of safety nya besar, tetapi tentunya akan mengakibatkan tingkat profitabilits menjadai rendah. Sebaliknya dengan

kebijakan agresif, maka sebagian kebutuhan dana jangka panjang akan dipenuhi

menanggung resiko yang cukup besar, sedangkan trade off yang diharapkan adalah memperoleh tingkat profitabilitas yang besar.

2.1.2 Struktur Modal

2.1.2.1 Pengertian Struktur Modal

Sumber pendanaan didalam suatu perusahaan dibagi kedalam dua kategori

yaitu pendanaan internal berupa modal sendiri yang diperoleh dari sumber saldo laba

dan pendanaan eksternal berupa modal pinjaman yang diperoleh dari para kreditor

atau yang disebut dengan hutang dari pemilik, peserta atau pengambil bagian dalam

perusahaan atau yang disebut sebagai modal. Proporsi atau bauran dari penggunaan

modal sendiri dan hutang dalam memenuhi kebutuhan dana perusahaan disebut

struktur modal perusahaan. Perbandingan antara modal pinjaman dan modal sendiri

dalam suatu perusahaan haruslah tepat dan sesuai, karena perbandingan tersebut akan

berpengaruh langsung terhadap posisi keuangan perusahaan.

Struktur modal (capital structure) mempunyai pengertian yang berbeda dengan struktur keuangan (financial structure). Struktur modal hanya merupakan bagian dari struktur keuangan.

Menurut Van Horne dan Wachowicz yang dialihkan oleh Deni Fitriasari dan

Deny Arnos Kwary (2007:232) mengatakan bahwa ;

Menurut Agus Sartono (2008:225) mengatakan bahwa :

“Struktur modal merupakan perimbangan jumlah utang jangka pendek yang

bersifat permanen, utang jangka panjang, saham preferen dan saham biasa.”

Sedangkan menurut Brigham & Weston (2005: 150) menyatakan bahawa :

“Struktur modal adalah pembelanjaan permanen yang mencerminkan

perimbangan antara hutang jangka panjang dan ekuitas. Struktur modal yang optimal adalah gabungan dari hutang dan ekuitas yang memaksimalkan harga saham perusahaan. Penggunaan besarnya proporsi hutang dalam struktur modal dapat diamati lewat rasio Leverage. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya. Dengan kata lain bahwa rasio leverage ini mengukur kemampuan perusahaan dalam memenuhi semua hutang jangka pendek dan jangka panjangnya yang dapat diukur melalui Debt Equity Ratio/DER dan Debt Ratio/DR.”.

Sedangkan Irham Fahmi (2012:179) menyatakan bahwa:

“Struktur modal merupakan gambaran dari bentuk proporsi financial perusahaan yaitu antara modal yang dimiliki yang bersumber dari utang jangka panjang (long term liabilities) dan modal sendiri (shareholders’

equity) yang menjadi sumber pembiayaan suatu perusahaan”

Struktur atau komposisi modal harus diatur sedemikian rupa sehingga

terjamin stabilitas keuangan perusahaan, memang tidak ada ukuran yang pasti

mengenai jumlah dan komposisi modal dari tiap-tiap perusahaan, tetapi pada

dasarnya pengaturan terhadap struktur modal dalam pesahaan harus berorientasi pada

tercapainya stabilitas keuangan dan terjaminnya kelangsungan hidup perusahaan.

Dari pengertian-pengertian yang dipaparkan dapat ditarik kesimpulan tentang

struktur modal yaitu perbandingan atau perimbangan antara hutang jangka panjang

Keuangan yang digunakan perusahaan dalam mencapai stabilitas keuangan dan

kelangsungan hidup perusahaan.

2.1.2.2 Komponen Struktur Modal

Menurut Bambang Riyanto, (2001) Struktur modal suatu perusahaan secara

umum terdiri atas beberapa komponen yaitu:

1. Modal Asing

Modal asing atau hutang jangka panjang adalah hutang jangka waktunya

adalah panjang umumnya lebih dari sepuluh tahun. Hutang jangka panjang ini pada

umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau

modernisasi dari perusahaan karena kebutuhan modal untuk keperluan tersebut

meliputi jumlah yang besar.

Komponen - komponen hutang jangka panjang ini terdiri dari:

a. Hutang hipotik (mortgage)

Hutang hipotik adalah bentuk hutang jangka panjang yang dijamin dengan

asset tidak bergerak (tanah dan bangunan).

b. Obligasi (bond)

Obligasi adalah sertifikat yang menunjukan pengakuan bahwa perusahaan

meminjam uang dan menyetujui untuk membayarnya kembali dalam jangka

waktu tertentu. Pelunasan atau pembayaran kembali obligasi dapat diambil

dari penyusutan asset tetap yang dibelanjai dengan pinjaman obligasi tersebut

Modal asing hutang jangka panjang di lain pihak, merupakan sumber dana

bagi perusahaan yang harus dibayar kembali dalam jangka waktu tertentu. Semakin

lama jangka waktu semakin ringan syarat-syarat pembayaran kembali hutang tersebut

akan mempermudah dan memperluas bagi perusahaan untuk mendayagunakan

sumber dana yang berasal dari asing atau hutang jangka panjang tersebut.

Meskipun demikian, hutang tetap harus dibayar pada waktu yang sudah

ditetapkan tanpa memperhatikan kondisi keuangan perusahaan pada saat itu dan harus

sudah disertai dengan bunga yang sudah diperhitungkan sebelumnya, dengan

demikian seandainya perusahaan tidak mampu membayar kembali hutang dan bunga,

maka kreditur dapat memaksa perusahaan dengan menjual asset yang dijadikan

jaminannya.

Oleh karena itu, kegagalan membayar hutang atau bunganya akan

mengakibatkan perusahaan kehilangan kontrol terhadap perusahaannya seperti halnya

sebagian atau keseluruhan modal yang ditanamkan dalam perusahaan, begitu pula

sebaliknya para kreditur dapat kehilangan kontrol sebagian atau keseluruhan dana

pinjaman dan bunganya, karena segala macam bentuk yang ditanamkan dalam

perusahaan selalu dihadapkan pada risiko kerugian.

Struktur Modal pada dasarnya merupakan suatu pembiayaan permanen yang

terdiri dari modal sendiri dan modal asing, dimana modal sendiri terdiri dari berbagai

saham dan saldo laba. Penggunaan modal asing akan menimbulkan beban yang tetap

Dengan demikian dapat disimpulkan bahwa semakin besar proporsi modal

asing atau hutang jangka panjang dalam struktur modal perusahaan akan semakin

besar pula risiko kemungkinan terjadinya ketidakmampuan untuk membayar kembali

hutang jangka panjang beserta bunga pada jatuh tempo. Bagi kreditur hal ini berarti

bahwa kemungkinan turut serta dana yang mereka tanamkan dalam perusahaan untuk

dipertaruhkan pada kerugian juga semakin besar.

2. Modal Sendiri (Shareholder Equity)

Modal Sendiri adalah modal yang berasal dari pemilik perusahaan dan yang

tertanam dalam perusahaan dalam jangka waktu tertentu. Modal sendiri berasal dari

sumber intern maupun extern, sumber intern didapat dari keuntungan yang dihasilkan oleh perusahaan, sedangkan sumber extern berasal dari modal yang berasal dari pemilik perusahaan.

Komponen Modal sendiri terdiri dari:

a. Modal Saham

Saham adalah tanda bukti kepemilikan suatu Perusahaan Terbatas (PT), dimana

modal saham terdiri dari:

1) Saham Biasa (Common Stock)

Saham biasa adalah bentuk komponen modal jangka panjang yang ditanamkan

oleh investor, dengan memiliki saham ini berarti ia membeli prospek dan siap

menanggung segala risiko sebesar dana yang ditanamkan.

Saham preferen bentuk komponen modal jangka panjang yang merupakan

kombinasi antara modal sendiri dengan hutang jangka panjang.

b. Saldo Laba

Saldo laba adalah sisa laba dari keuntungan yang tidak dibayarkan sebagai

deviden.

Komponen modal sendiri ini merupakan modal perusahan yang dipetaruhkan

untuk segala risiko, baik risiko usaha maupun risiko-risiko kerugian lainnya. Modal

sendiri ini tidak memerlukan jaminan atau keharusan untuk pembayaran kembali

dalam setiap keadaan maupun tidak adanya kepastian tentang jangka waktu

pembayaran kembali modal sendiri. Oleh karena itu, tiap–tiap perusahaan harus

mempunyai jumlah minimum modal yang diperlukan untuk menjamin kelangsungan

hidup perusahaan.

Modal sendiri yang bersifat permanen akan tetap tertanam dalam perusahaan

dan dapat diperhitungkan pada setiap saat untuk memelihara kelangsungan hidup dan

melindungi perusahan dari risiko kebangkrutan. Modal sendiri merupakan sumber

dana perusahaan yang paling tepat untuk diinvestasikan pada asset tetap yang bersifat

permanen dan investasi-investasi yang menghadapi risiko kerugian yang relative

kecil, karena suatu kerugian atau kegagalan dari investasi tersebut dengan alasan

apapun merupakan tindakan membahayakan bagi kontinuitas kelangsungan hidup

2.1.3 Rasio Profitabilitas

Menurut Sutrisno (2007;254) menyatakan :

“Profitabilitas adalah rasio keuntungan untuk mengukur seberapa besar

tingkat keuntungan yang dapat diperoleh oleh perusahaan”.

Menurut Bambang Riyanto (2008:35) menyatakan bahwa :

“Profitabilitas atau rentabilitas adalah kemampuan suatu perusahaan untuk

menghasilkan laba selama periode tertentu”.

Sehingga dapat disimpulkan bahwa profitabilitas adalah rasio keuntungan

untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh

perusahaan selama periode tertentu.

Dalam mengukur profitabilitas dapat menggunakan beberapa rasio, salah satu

diantaranya adalah return on equity (ROE).

2.1.3.1 Pengembalian Modal Sendiri (Return on Equity)

Menurut Joel G. Siegel dan Jae K. Shim (2005: 378) ROE adalah :

“Statistik yang mencerminkan keuntungan pemilik usaha. Ini sama dengan

laba bersih dibagi dengan rata-rata modal pemilik.”

Sedangkan menurut Jopie Jusuf (2008:71) menyatakan bahwa :

“Return on equity (ROE) merupakan rasio yang mengukur berapa besar

pengembalian yang diperoleh pemilik bisnis (pemegang saham) atas modal

Sehingga dapat disimpulkan bahwa return on equity yaitu rasio yang digunakan untuk mengukur kemampuan suatu perusahaan dalam menghasilkan laba

bersih dari modal sendiri yang digunakan oleh perusahaan tersebut, yang dinyatakan

sebagai suatu persentase dan diperoleh atas investasi dalam saham biasa perusahaan

untuk suatu periode waktu tertentu.

2.1.3.2 Kegunaan Pengembalian Modal Sendiri (ROE)

Nilai dari return on equity ini dijadikan sebagai ukuran tingkat efektivitas suatu perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas

(investasi modal dalam bentuk saham pada perusahaan) yang dimiliki perusahaan.

Jika nilai ROE naik atau tinggi, maka hal tersebut dijadikan sebagai indikasi bahwa

perusahaan dapat memanfaatkan investasi yang ada dengan baik dan mampu

menghasilkan keuntungan. Hal ini membuat investor tertarik untuk membeli saham,

sehingga harga saham akan meningkat. Rasio yang paling penting adalah

pengembalian atas ekuitas (return on equity), yang merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. Pemegang saham

pastinya ingin mendapatkan tingkat pengembalian yang tinggi atas modal yang

mereka investasikan, dan ROE menunjukkan tingkat yang mereka peroleh (Brigham

& Houston, 2010: 133).

2.1.3.3 Rumus Pengembalian Modal Sendiri (ROE)

Laba bersih yang dimaksud dalam rumus perhitungan di atas adalah laba

bersih perusahaan dalam satu periode akuntansi yang dilihat dari neraca perusahaan.

Dan ekuitas biasa adalah seluruh total modal perusahaan, yaitu hasil penjumlahan

modal sendiri dan modal saham yang ada di perusahaan.

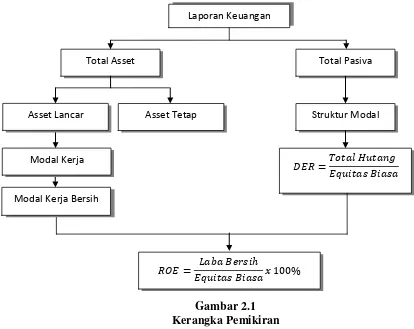

2.2 Kerangka Pemikiran

Komposisi asset lancar dan utang lancar pada neraca merupakan cerminan

dari kebijakan modal kerja (working capital) suatu perusahaan. Sebagian besar kegiatan harian manajer keuangan berhubungan dengan pengelolaan modal kerja.

Suatu pekerjaan yang tampaknya sederhana, tetapi apabila tidak dikelola dengan

sungguh-sungguh, berpeluang memperburuk tingkat likuiditas, yang pada akhirnya

memungkinkan perusahaan mengalami kebangkrutan.

Menurut Serian Wijatno (2009:150) mengatakan bahwa: “Modal kerja

merupakan modal yang digunakan untuk mendukung kegiatan operasional

perusahaan dalam jangka pendek. Modal kerja biasanya dibutuhkan untuk membeli

inventaris, membayar tagihan, membayar gaji dan upah karyawan dan mengurus

hal-hal tidak terduga ”.

�� � � = � �� �ℎ

Dari definisi diatas maka dapat ditarik kesimpulan bahwa modal kerja

merupakan hal penting perusahaan, karena modal kerja perusahaan dibutuhkan untuk

memenuhi kegiatan opersional perusahaan dalam jangka pendek.

Menurut Bambang Riyanto (2001:22) struktur modal adalah pembelanjaan

permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan

modal sendiri. Sedangkan menurut Sutrisno (2003:289) struktur modal adalah

merupakan perimbangan antara modal asing atau hutang dengan modal sendiri.

Arti pentingnya struktur modal suatu perusahaan disebabkan oleh adanya

perbedaan karakteristik dari masing-masing sumber dana. Saham memiliki sifat yang

akan tertanam dalam suatu perusahaan dan dipertaruhkan untuk segala resiko yang

akan dihadapinya, oleh karena itu investasi pada asset tetap dan investasi yang

resikonya relatif tinggi sebaiknya dibelanjai oleh modal saham, sedangkan hutang

jangka panjang merupakan sumber dana bagi perusahaan yang harus di bayar kembali

tepat pada waktunya tanpa memperhatikan kondisi keuangan perusahaan saat itu, dan

pada umumnya pembayaran hutang jangka panjang harus disertai dengan bunga yang

sudah diperhitungkan sebelumnya.

Profitabilitas yang meningkat juga akan menjadi nilai lebih bagi perusahaan

dimata kreditur. Dengan profitabilitas yang terus meningkat kreditur akan semakin

tertarik untuk menanamkan modalnya di suatu perusahaan, dengan begitu perusahaan

akan mendapatkan aliran modal yang tinggi dari hasil pinjaman para kreditur (rasio

utang atas modal). Suatu keuntungan dimana perusahaan yang mendapat kepercayaan

tinggi, dimana dengan aliran modal yang tinggi maka perusahaan dapat

memanfaatkannya untuk meningkatkan angka produksi yang tentunya akan

meningkatkan pula keuntungan yang didapat.

2.2.1 Hubungan Antara Modal Kerja dan return on equity

Modal kerja dalam perusahaan perlu dijaga kelancarannya agar perusahaan

memperoleh data yang diharapkan dalam rangka meningkatkan laba perusahaan.

Modal kerja adalah salah satu investasi perusahaan dalam bentuk asset lancar,

pengelolaannya akan sangat mempengaruhi kinerja keuangan.

Seperti yang telah dikemukakan di awal bahwa seringkali perusahaan

dihadapkan pada sebuah dilema atau pemikiran dalam kebijakan pengaturan modal

kerja. Pada kondisi perusahaan berusaha mempertahankan tingkat likuiditas yang

tinggi dengan memegang banyak uang tunai dan asset lancar lainnya sehingga dapat

mengantisipasi kebutuhan akan uang tunai. Pada kondisi lain, perusahaan akan

berusaha meningkatkan pendapatan untuk memperoleh tingkat rentabilitas yang

tinggi, dengan memegang sedikit asset lancarnya dan mengutamakan investasi jangka

panjangnya.

Adapun pendapat menurut Sutrisno (2000:56) mengenai pengaruh pengelolaan

modal kerja terhadap return on equity adalah sebagai berikut:

“Masalah yang cukup penting dalam pengelolaan modal kerja adalah menentukan

seberapa besar kebutuhan modal kerja perusahaan. Hal ini penting karena bila modal kerja perusahaan terlalu besar berarti ada sebagian dana yang menganggur dan ini akan menurunkan tingkat profitabilitas atau tingkat rentabilitas

Dari uraian diatas dapat disimpulkan bahwa modal kerja yang terlalu besar

akan berakibat pada adanya sebagian dana yang menganggur dan menunjukan dana

yang terikat pada modal kerja besar atau kelebihan investasi pada modal kerja. Hal

tersebut akan menurunkan tingkat ROE perusahaan. Apabila modal kerja yang

digunakan lancar, maka perusahaan akan menjadi semakin produktif dalam

menghasilkan tingkat penjualan dan akan meningkatkan laba sehingga akan

meningkatkan return on equity perusahaan.

2.2.2 Hubungan Antara Struktur Modal dan

Return On Equity

Salah satu faktor yang membuat suatu perusahaan memiliki daya saing dalam

jangka panjang karena faktor kuatnya struktur modal yang dimilikinya. Sehingga

keputusan sumber-sumber dana yang dipakai untuk memperkuat struktur modal suatu

perusahaan tidak dapat dilihat sebagai keputusan yang sederhana namun memiliki

implikasi kuat terhadap apa yang akan terjadi di masa yang akan datang.

Menurut Irham Fahmi (2011:112) mengatakan bahwa:

“Keadaan struktur modal akan berakibat langsung pada posisi keuangan

perusahaan sehingga mempengaruhi kinerja keuangan perusahaan. Pernggunaan modal dari pinjaman akan meningkatkan risiko keuangan, berupa biaya bunga yang harus dibayar, walaupun perusahaan mengalami kerugian. Akan tetapi biaya bunga adalah tax deductible, sehingga perusahaan dapat memperoleh manfaat karena bunga diberlakukan sebagai biaya. Bila perusahaan menggunakan modalnya sendiri ketergantungan terhadap pihak

luar berkurang, tetapi modalnya tidaklah merupakan pengurang pajak.”

Adapun menurut Mursidah Nurfadilah (2011), menagatakan bahwa:

“Dimana semakin rendah DER mencerminkan semakin besar kemampuan

peningkatan/penurunan DER seharusnya tidak searah (berbanding terbalik)

dengan ROE”.

Dari penjelasan diatas dapat disimpulkan bahwa struktur modal merupakan

faktor penting dalam suatu perusahaan, maka manajer keuangan dituntut harus dapat

menggunakan modal tersebut secara efektif dan efisien.

Untuk lebih memahami kerangka pemikiran dalam penelitian ini, maka dapat

digambarkan dalam kerangka pemikiran yang memperlihatkan hubungan antara

variabel dalam penelitian ini sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Laporan Keuangan

Total Asset Total Pasiva

Struktur Modal

�=� �� � � �� Asset Tetap

�� = � �� �ℎ

� �� 100%

Asset Lancar

Modal Kerja

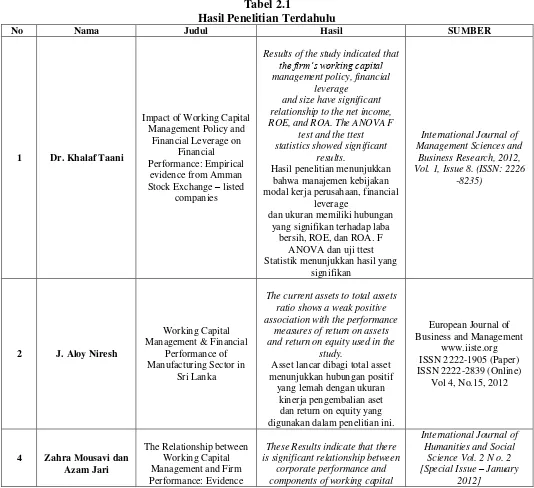

2.2.3 Hasil Penelitian Terdahulu

Penelitian yang berkaitan dengan Modal kerja, Struktur Modal dan return on equity bukanlah yang pertama kali dilakukan. Maka dikemukakan penelitian-penelitian oleh peneliti lain adalah sebagai berikut:

Tabel 2.1

Results of the study indicated that

the firm’s working capital

management policy, financial leverage

and size have significant relationship to the net income, ROE, and ROA. The ANOVA F

The current assets to total assets ratio shows a weak positive association with the performance

measures of return on assets and return on equity used in the

study.

Asset lancar dibagi total asset menunjukkan hubungan positif

yang lemah dengan ukuran kinerja pengembalian aset dan return on equity yang digunakan dalam penelitian ini.

from Iran (net liquidity balance).

Hasil ini menunjukkan bahwa ada hubungan yang signifikan antara

Thus, the firm’s capital structure is an important determinant of

firm’s financial

performance and the direction of the relationship is reverse.

Dengan demikian, struktur modal perusahaan merupakan faktor penentu penting dari perusahaan

kinerja keuangan dan arah dari hubungan yang

terbalik.

Journal of Arts, Science & Commerce ■ E-ISSN

2229-The study finds that the main results indicate that firm performance is positively related

to

capital structure and statistically significant with TDTA except MBVR was significant with TDTA

& SDTA.

Studi ini menemukan bahwa hasil utama menunjukkan bahwa kinerja perusahaan secara positif

berhubungan dengan struktur modal dan secara statistik

signifikan dengan TDTA kecuali

Aman Srivastava and Dinesh Sharma

Financial Performance: Evidence from India

structure and financial performance of the companies.

Memiliki dampak langsung struktur modal terhadap kinerja

keuangan perusahaan.

2.3 Hipotesis

Hipotesis menurut Sugiyono (2001:39) adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian”.

Bedasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan

hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H1: Ada pengaruh yang signifikan antara modal kerja dan struktur modal terhadap

return on equity secara parsial pada PT Gudang Garam, Tbk.

H2: Ada pengaruh yang signifikan antara modal kerja dan struktur modal terhadap

40

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar (2005:303) adalah:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu”.

Objek yang akan diteliti dalam penelitian ini adalah modal kerja dan struktur

modal sebagai variabel bebas dan return on equity sebagai variabel terikat. 3.2 Metode Penelitian

Menurut Sugiyono (2012:2) mengenai metode penelitian, adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

data dengan tujuan dan kegunaan tertentu”.

Penelitian ini dilakukan dengan menggunakan metode deskriptif dan metode

verifikatif.

Pengertian metode deskriptif menurut Sugiyono (2010:29) adalah sebagai

berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

Tujuan metode deskriptif adalah untuk membuat deskripsi, gambaran atau

lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta

hubungan antar fenomena yang diselidiki.

Dalam penelitian ini penulis menggunakan metode deskriptif analitis, yang

dimaksudkan bahwa penelitian yang dilakukan adalah penelitian yang menekankan

analisisnya pada data-data numeric (angka) yang diolah. Digunakan untuk menguji modal kerja, struktur modal dan return on equity (ROE).

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian ini akan berguna bagi

semua pihak yang terlibat dalam proses penelitian.

Desain Penelitian menurut Moh. Nazir (2003:84) adalah:

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2011:30)

adalah:

Proses penelitian meliputi :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data.

8. Melakukan analisis data.

9. Menyusun pelaporan hasil penelitian.

Berikut ini penjelasan mengenai langkah-langkah desain penelitian :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

Ada pendapat yang menyatakan bahwa apabila modal kerja tinggi maka

return on equity juga akan meningkat, tetapi pada kenyataannya tidak selalu begitu. Selain itu ada penelitian yang menyatakan bahwa struktur modal

berpengaruh positif terhadap return on equity tetapi pada kenyataannya juga tidak selalu begitu. Maka judul dari penelitian ini adalah pengaruh modal

kerja dan struktur modal terhadap Return on equity. 2. Mengidentifikasi permasalahan yang terjadi.

Banyak faktor yang dapat mempengaruhi return on equity. Dalam penelitian ini yang diambil adalah modal kerja dan struktur modal

Dalam penelitian ini rumusan masalahnya yaitu seberapa besar pengaruh

modal kerja dan struktur modal terhadap return on equity pada PT Gudang Garam Tbk

4. Menetapkan tujuan penelitian.

Tujuan penelitian dalam penelitian ini yaitu ingin menganalisis seberapa besar

pengaruh modal kerja dan struktur modal terhadap return on equity pada PT Gudang Garam Tbk.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

Hipotesis dalam penelitian ini adalah modal kerja dan struktur modal

berpengaruh terhadap return on equity.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

Variabel bebas dalam penelitian ini adalah modal kerja dan struktur modal,

sedangkan yang menjadi variabel terikatnya adalah return on equity

Perusahaan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data.

Dalam penelitian ini menggunakan data sekunder yaitu berupa laporan

keuangan, teknik penentuan sampelnya terdiri dari populasi dan sampel.

Sampelnya Laporan Laba rugi dan Neraca PT Gudang Garam Tbk. Periode

tahun 2003 – 2012, teknik pengumpulan datanya di dapat dari dokumentasi

8. Melakukan analisis data.

Analisis data dilakukan dengan menggunakan analisis kualitatif (metode

deskriptif) dan analisis kuantitatif (metode verifikatif).

9. Menyusun pelaporan hasil penelitian.

Desain penelitian yang telah lebih lengkap lagi akan dijelaskan dalam bentuk

tabel dibawah ini :

GARAM Tbk Time Series

T-2 Verifikatif

Analysis Explanatory Survey

PT GUDANG

GARAM Tbk Time Series

T-3 Verificative

Analysis Explanatory Survey

PT GUDANG

GARAM Tbk Time Series

Sumber : Umi Narimawati 2010

Dari tabel diatas kemudian peneliti meguraikan sebagai berikut :

1. Tujuan penelitian pertama adalah untuk menganalisis modal kerja, struktur modal,

dan return on equity dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu perusahaan.

2. Tujuan penelitian kedua adalah untuk menganalisis modal kerja dan struktur

modal terhadap return on equity (ROE) secara parsial dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui unit