ii ABSTRACT

THE INFLUENCE OF EARNING ASSET AND NON PERFORMING LOAN TO PROFITABILITY AT PT. BANK NEGARA INDONESIA (Persero)Tbk

This research was conducted at PT Bank Negara Indonesia (Persero) Tbk registered at the Indonesian Stock Exchange. The purpose of this study is to determine the amount of quality of productive assets (KAP) and performing loans, to Profitability in PT Bank Negara Indonesia (Persero) Tbk either simultaneously or partially.

The method used in this research is descriptive method of analysis with quantitative approach. Samples used in this study is the period of 2004-2009 financial statements per quarter as many as 24 samples. To determine the level of influence earning assets and Credit Quality on Profitability bermaslah used correlation analysis, and to know how big contribution of variable used formula coefficients determination. Testing the hypothesis in this study using the test statistic t two party by and F test Obtaining the results of the analysis processed by using SPSS 15.0 for Windows.

The results of this study indicate that the quality of partially productive assets have a significant effect on profitability of PT Bank Negara Indonesia (Persero) Tbk. In other words, the higher the quality of productive assets, the higher profitability of PT Bank Negara Indonesia (Persero) Tbk. While nonperforming loans is statistically the proxy of non-performing loans is not significant effect on profitability, but its direction in accordance with the theory, which is negative. In addition, simultaneously both the quality of productive assets (KAP) as well as performing loans have a significant effect on profitability.

i

ABSTRAK

PENGARUH KUALITAS AKTIVA PRODUKTIF (KAP) DAN KREDIT

BERMASALAH PADA PT BANK NEGARA INDONESIA (Persero) Tbk

Penelitian ini dilakukan di PT Bank Negara Indonesia (Persero) Tbk yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini yaitu untuk mengetahui besarnya Kualitas aktiva produktif (KAP) dan Kredit bermasalah, terhadap Profitabilitas pada PT Bank Negara Indonesia (Persero) Tbk baik secara simultan maupun parsial.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan kuantitatif. Sampel yang digunakan dalam penelitian ini adalah laporan keuangan periode tahun 2004-2009 per triwulan sebanyak 24 sampel. Untuk mengetahui besarnya pengaruh Kualitas aktiva produktif dan Kredit bermaslah terhadap Profitabilitas digunakan Analisis Korelasi, dan untuk mengetahui seberapa besar konstribusi variabel digunakan rumus Koefisien Determinasi. Pengujian hipotesis dalam penelitian ini menggunakan statistik uji t dua pihak dengan dan uji F. Perolehan hasil analisa tersebut diolah dengan menggunakan program SPSS 15.0 for Windows.

Hasil dari penelitian ini menunjukkan secara parsial bahwa Kualitas aktiva produktif mempunyai pengaruh signifikan terhadap Profitabilitas PT Bank Negara Indonesia (Persero) Tbk. Dengan kata lain, semakin tinggi Kualitas aktiva produktif maka semakin tinggi Profitabilitas PT Bank Negara Indonesia (Persero) Tbk. Sedangkan kredit bermasalah secara statistik yang diproksi dari non performing loan tidak signifikan pengaruhnya terhadap profitabilitas, namun arahnya sesuai dengan teori, yaitu negative. Selain itu secara simultan baik Kualitas aktiva produktif (KAP) maupun Kredit bermasalah berpengaruh signifikan terhadap Profitabilitas.

PENGARUH KUALITAS AKTIVA PRODUKTIF (KAP) DAN KREDIT

BERMASALAH TERHADAP PROFITABILITAS PADA PT. BANK

NEGARA INDONESIA (Persero)Tbk

THE INFLUENCE OF EARNING ASSET AND NON PERFORMING LOAN TO PROFITABILITY AT PT. BANK NEGARA INDONESIA (Persero)Tbk

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Mengikuti Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Jenjang S-1

Oleh:

CHINDY ANGGRAENI LUTHFIHANI

21107109

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

x

DAFTAR GAMBAR

Halaman

Gambar 2.1 Skema kerangka Pemikiran ... 64

Gambar 3.1 Desain Penelitian ... 71

Gambar 4.1 Perkembangan Kualitas Aktiva Produktif PT Bank Negara Indonesia (Persero) Tbk... 118

Gambar 4.2 Perkembangan Kredit Bermasalah PT Bank Negara Indonesia (Persero) Tbk... 123

Gambar 4.3 Perkembangan Profitabilitas PT Bank Negara Indonesia (Persero) Tbk... 128

Gambar 4.4 Grafik Normalitas ... 134

Gambar 4.5 Daerah Kriteria Pengujian Autokorelasi ... 137

Gambar 4.6 Daerah Penolakan Ho Pada Pengujian Secara Bersama-sama ... 148

Gambar 4.7 Hasil Uji T Kualitas Aktiva Produktif Terhadap Profitabilitas .... 151

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

MOTTO

ABSTRAK……… i

ABSTRACT………. ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL... xi

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 11

1.3 Maksud dan Tujuan Penelitian ... 13

1.4 Kegunaan Penelitian... 14

1.5 Lokasi dan Waktu Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka ... 16

2.1.1 Bank ... 16

2.1.1.1 Pengertian Bank ... 16

2.1.1.2 Jenis Bank ... 17

2.1.1.3 Jenis-jenis sumber Dana Bank ... 21

vii

2.1.3 Aktiva Produktif (KAP)... 29

2.1.3.1 Pengertian Aktiva Produktif ... 29

2.1.3.2 Unsur-unsur Aktiva Produktif ... 31

2.1.4 Kredit Bermasalah (NPL) ... 35

2.1.4.1 Pengertian Kredit Bermasalah ... 36

2.1.4.2 Penyebab Kredit Bermasalah ... 39

2.1.4.3 Penanganan Kredit Bermasalah ... 43

2.1.5 Profitabilitas... 49

2.1.6 Hubungan KAP dengan Kredit bermasalah... 51

2.1.7 Hubungan KAP dengan Profitabilitas ... 51

2.1.8 Hubungan NPL dengan Profitabilitas ... 52

2.1.9 Hubungan KAP dan NPL terhadap Profitabilitas .... 53

2.2 Kerangka Pemikiran dan Hipotesis ... 54

2.2.1 Kerangka Pemikiran ... 54

2.2.2 Hipotesis ... 65

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 66

3.2 Metode Penelitian... 67

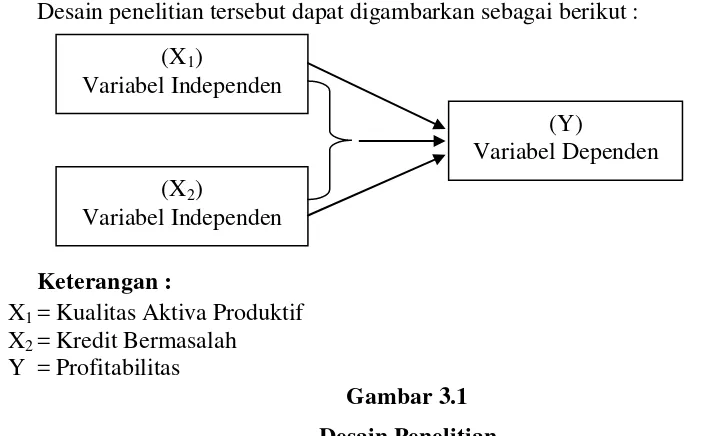

3.2.1 Desain Penelitian ... 69

3.2.2 Operasionalisasi Variabel ... 71

3.2.3 Sumber dan Teknik Penentuan Data ... 75

3.2.3.1 Sumber ... 75

3.2.3.2 Teknik Penentuan Data ... 76

3.2.4 Teknik Pengumpulan Data ... 79

3.2.5 Rancangan Analisis dan Uji Hipotesis ... 80

3.2.5.1 Rancangan Analisis ... 80

viii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 95

4.1.1 Gambaran Umum PT. Bank Negara Indonesia (Persero) Tbk ... 95

4.1.2 Struktur Organisasi PT. Bank Negara Indonesia (Persero) Tbk ... 97

4.1.3 Uraian Tugas (Job Description) PT. Bank Negara Indonesia (Persero) Tbk ... 99

4.1.4 Aspek Kegiatan PT. Bank Negara Indonesia (Persero) Tbk ... 115

4.2 Pembahasan penelitian …..………..….. 116

4.2.1 Analisis Kualitatif………...…... 116

4.2.1.1 Analisis Kualitas aktiva produktif PT. Bank Negara Indonesia (Persero) Tbk... 116

4.2.1.2 Analisis Kredit Bermasalah PT. Bank Negara Indonesia (Persero) Tbk... 121

4.2.1.3 Analisis Profitabilitas PT. Bank Negara Indonesia (Persero) Tbk... 126

4.2.2 Analisis Kuantitatif………...……….. 131

4.2.1.1 Analisis Pengaruh Kualitas Aktiva Produktif dan Kredit Bermasalah Terhadap Profitabilitas pada PT. Bank Negara Indonesia (Persero) Tbk ... 132

4.2.2.2 Pengujian Asumsi Klasik ……...…. 132

4.2.2.3 Analisis Regresi Linear Berganda ... 138

4.2.2.4 Analisis Korelasi Parsial ……...…. 140

4.2.2.5 Koefisien Determinasi ...……...… 145

ix

4.2.2.7 Pengaruh Kualitas aktiva produktif dan Kredit bermasalah Terhadap Profitabilitas Secara

Parsial... ... 149

BAB V PENUTUP 5.1 Kesimpulan ... 155

5.2 Saran ... 157

DAFTAR PUSTAKA ... 159

LAMPIRAN-LAMPIRAN ... 162

DAFTAR RIWAYAT HIDUP……….. 234

xiii

DAFTAR LAMPIRAN

No. Lampiran Nama Lampiran Halaman 1 Surat Permohonan Penelitian untuk Perusahaan ... 162 2 Surat Keterangan Penelitian dari Perusahaan ... 163 3 Struktur Organisasi PT Bank Negara Indonesia

(Persero) Tbk... ... 164 4 Berita Acara Bimbingan Skripsi ... 165 5 Lembar Revisi Sidang ... 167 6 Data Laporan Keuangan Neraca PT. Bank

Negara Indonesia (Persero) Tbk Tahun 2009

Per Triwulan (TriwulanI-TriwulanIV) ... . 169 7 Data Laporan Keuangan Laba Rugi PT. Bank

Negara Indonesia (Persero) Tbk Tahun 2009

Per Triwulan (TriwulanI-TriwulanIV) ... . 181 8 Data Laporan Keuangan Kualitas Aktiva Produktif

dan Informsi Lainnya PT. Bank

Negara Indonesia (Persero) Tbk Tahun 2009

Per Triwulan (TriwulanI-TriwulanIV) ... . 191 9 Data Laporan Keuangan Neraca PT. Bank

Negara Indonesia (Persero) Tbk Tahun 2008

xiv

10 Data Laporan Keuangan Laba Rugi PT. Bank Negara Indonesia (Persero) Tbk Tahun 2008

Per Triwulan (TriwulanI-TriwulanIV) ... . 211 11 Data Laporan Keuangan Kualitas Aktiva Produktif

dan Informsi Lainnya PT. Bank

Negara Indonesia (Persero) Tbk Tahun 2008

159

DAFTAR PUSTAKA

Andi Supangat. 2003. Statistika Bisnis. Bandung : PUSTAKA.

Andri Priyo Utomo, ST. 2008. Pengaruh Non Performing Loan Terhadap Kinerja keuangan Bank Berdasarkan RasioLikuiditas, Rasio Solvabilitas, dan Rasio profitabilitas pada Bank Mandisri (Persero) Tbk.

Anna P. I. Vong and Hoi Si Chan. 2006. Determinants of Bank Profitability in Macao

Febriyanti Dimaelita Siagian. 2008. Pengaruh Non Performing Loan (NPL), Tingkat kecukupan Modal, Tingkat Likuiditas, dan Kualitas Aktiva Produktif (KAP) terhadap Profitabilitas Perbankan yang Terdapat di Bursa Efek Indonesia Tahun 2006-2008.

Ferdi Rindhartmono. 2005. Kondisi Perbankan Berpotensi Krisis.

Hamid, Zaenal Abidin. (2004). Analisis pengaruh Kualitas Aktiva Produktif terhadap pencapaian Laba Bank (Studi Empiris: pada Bank Umum di Indonesia)

Husein Umar, 2005, Metode Penelitian Untuk Skripsi dan Tesis Bisnis, Jakarta : PT. RajaGrafindo Persada.

Ikatan Akuntansi Indonesia. 2004. Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

Kasmir. 2008. Bank dan Lembaga Keuangan Lain. Jakarta : PT. RajaGrafindo Persada.

Keputusan Direksi Bank Indonesia No. 26/23/KEP/DIR tanggal 29 Mei 1993 tentang Tatacara Penilaian Tingkat Kesehatan Bank (BI, 1993)

Keputusan Direktur Jenderal Bank Indonesia No 31/147/KEP/DIR tanggal 12 November 1998 tentang kualitas aktiva produktif

Kuncoro dan Suhardjono. 2002. Manajemen Perbankan (Teori dan Aplikasi). Edisi Pertama. Yogyakarta : Penerbit BPFE.

Lukman Dendawijaya, 2009, Manajemen Perbankan, Bogor : Ghalia Indonesia. M.Sadli. 2008. Dampak Menjalarnya Krisis Moneter

160

Mamduh Hanafi, dan Abdul Halim. 2005. Analisis Laporan Keuangan. Edisi Kedua, Cetakan Pertama. Yogyakarta : YKPN.

Moh. Nazir Ph.D. 2009. Metode Penelitian. Ghalia Indonesia, Jakarta.

Munawir. 2002. Analisa Laporan Keuangan. Edisi Keempat, Cetakan Ketigabelas. Yogyakarta : LIBERTY.

Nesti Hapsari. 2005. Pengaruh Tingkat kesehatan Bank Terhadap pertumbukan Laba Masa Mendatang pada perusahaan sector perbankan yang Terdaftar di Bursa Efek Jakarta

Noneng. 2010. Analysis Of Capital Adequacy Ratio (CAR) And Return On Asset (ROA) Its Influence To The Loans. UNIKOM

Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 38

Prof.Dr.H.Veithzal, M.B.A, Adria Permata Veithzal,B.Acct,M.B.A.2007.Bank and Financial Institution Management. PT.Raja Grafindo Persada: Jakarta.

Rachmat Firdaus, Maya Ariyanti. 2009. Manajemen Perkreditan Bank Umum. Bandung : ALFABET.

Rafael Weißbach. 2006. Capital for Non-Performing Loans

Riduwan. 2004. Metode dan Teknik Menyusun Tesis. Cetakan Pertama. Bandung : Alfabeta.

Siswanto, Sutojo. 2008. Menangani Kredit Bermasalah. Jakarta : PT.Damar Mulia Pustaka

Sofyan Syafri Harahap. 2007. Teori Akuntansi. Edisi Pertama, Cetakan Kelima. Jakarta : Grafindo Persada.

Sugiyono, 2005, Statistik Untuk Penelitian, Bandung : CV. Alfabeta.

Sugiyono. 2008. Metode Penelitian Untuk Bisnis. Cetakan Kedelapan. Bandung : Alfabeta

161

Totok Budisantoso dan Sigit Triandaru. 2006. Bank Dan Lembaga Keuangan Lainnya Edisi Dua.

Yacub, Azwir. (2006). Analisis Pengaruh Kecukupan Modal, Efisiensi, Likuiditas, NPL, dan PPAP terhadap ROA Bank.

234

DAFTAR RIWAYAT HIDUP

Nama : Chindy Anggraeni Luthfihani

Alamat : Jl. Raya Pangalengan Desa Kamasan Rt 06 Rw 06 Kec.Banjaran Kab.Bandung 40377

Tempat/ Tgl lahir : Bandung, 20 Maret 1989 Jenis kelamin : Perempuan

Kewarganegaraan : WNI (Indonesia)

Agama : Islam

Telepon : 085720309339 E-mail : beibyfez@yahoo.com Anak ke : 2 dari 4 bersaudara

Pendidikan

Pendidikan Formal :

1. Tahun 1995-2001 : SDN Kamasan 1 Banjaran 2. Tahun 2001-2004 : SMP Negeri 2 Banjaran 3. Tahun 2004-2007 : SMA Angkasa Bandung

235 Pendidikan Informal :

1. 4 November 2010 : Pelatihan Statistika”UNIKOM BANDUNG” (Sertifikat)

2. 8 Juli 2010 : Pelatihan Penulisan Naskah Buku dan Karya

Ilmiah”UNIKOM BANDUNG”(Sertifikat)

3. 29 Mei 2010 : Smart & Fun With Microsoft”UNIKOM

BANDUNG”(Sertifikat)

4. 26 Mei – 6 Agustus 2010 : Pelatihan Pajak Terapan Brevet A&B Terpadu(Sertifikat)

5. 27 April 2010 : Seminar Umum Akuntansi “Pentingnya Sertifikasi staff accounting” di Auditorium UNIKOM(Sertifikat)

6. 30 Maret 2010 : Kunjungan Ilmiah Program Studi Akuntansi 2010 Di Bursa Efek Indonesia(Sertifikat) 7. 1 Maret 2010 : Seminar metodologi Penelitian”UNIKOM

BANDUNG”(Sertifikat)

8. 3 - 9 Mei 2009 : Studi Banding Mahasiswa Fakultas Ekonomi

UNIKOM, ke koperasi Tom’s Silver,

Yogyakarta(Sertifikat)

9. 5 Januari 2008 : Kegiatan Masa Gabung Mahasiswa Akuntansi (MAGMA) Periode 2007-2008 “UNIKOM

236

Pengalaman Kerja

xi

DAFTAR TABEL

Halaman Tabel 1.1 Jumlah Kredit, Penyisihan penghapusan aktiva produktif dan

Laba sebelum Pajak ... 8

Tabel 1.2 Jadwal Penelitian... 15

Tabel 2.1 Faktor – faktor CAMEL ... 28

Tabel 2.2 Hasil penelitian Terdahulu ... 59

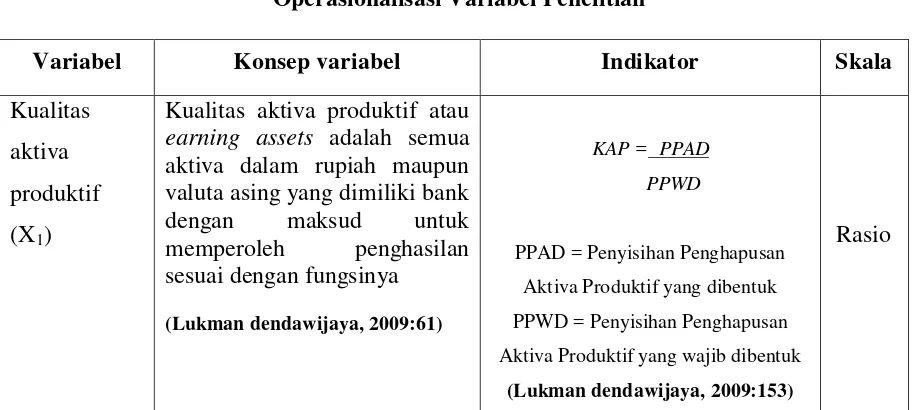

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 74

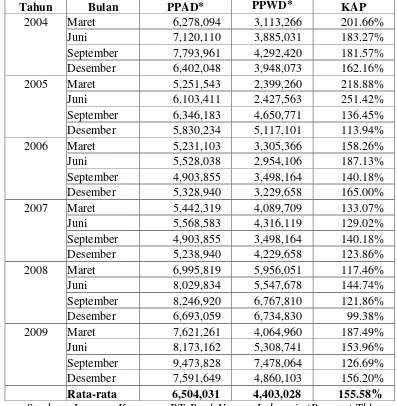

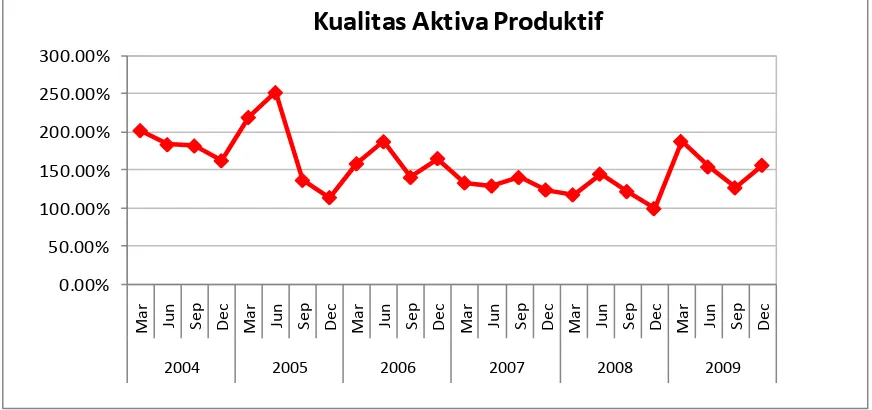

Tabel 4.1 Perkembangan Kualitas Aktiva produktif PT Bank Negara Indonesia (Persero) Tbk tahun 2004 – 2009 per Triwulan ... 117

Tabel 4.2 Perkembangan Kredit bermasalah PT Bank Negara Indonesia (Persero) Tbk tahun 2004 – 2009 per Triwulan ... 122

Tabel 4.3 Perkembangan Profitabilitas PT Bank Negara Indonesia (Persero) Tbk tahun 2004 – 2009 per Triwulan ... 127

Tabel 4.4 Hasil Pengujian Asumsi Normalitas ... 133

Tabel 4.5 Hasil Pengujian Asumsi Multikolinieritas ... 135

Tabel 4.6 Hasil Pengujian Asumsi Heteroskedastisitas ... 136

Tabel 4.7 Nilai Durbin – Watson Untuk Uji Autokorelasi ... 137

Tabel 4.8 Hasil Runs Test Untuk memastikan Ada Tidaknya Autokorelasi ... 138

xii

Tabel 4.10 Koefisien Korelasi Parsial Kualitas Aktiva Produktif

iii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Syukur Alhamdulillah penulis panjatkan kehadirat Illahi Robbi, karena atas ridho dan izin-Nya penulis dapat menyelesaikan penyusunan usulan penelitian dengan judul “Pengaruh Kualitas Aktiva Produktif (KAP) dan Kredit Bermasalah Terhadap Profitabilitas Pada PT. Bank Negara Indonesia (Persero)

Tbk”.

Skripsi ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1 pada program studi Akuntansi FE di Universitas Komputer Indonesia Bandung (UNIKOM). Meskipun penulis telah berusaha sebaik mungkin, namun terbatasnya pengetahuan, kemampuan yang dimiliki, penulis menyadari penelitian ini masih jauh dari sempurna dan tidak terlepas dari kekurangan dan kesalahan. Oleh karena itu, kritik dan saran yang konstruktif akan senantiasa diterima penulis sebagai masukan yang berarti. Sehingga dalam penyusunan karya tulis lainnya penulis dapat menyusun dengan lebih baik.

iv

menyusun penelitian ini akhirnya dengan doa, semangat ikhtiar penulis mampu melewatinya.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada Bapak/Ibu :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc. sebagai Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, sebagai Dekan Fakultas Ekonomi Universitas Komputer Indonesia. dan selaku dosen penguji yang telah banyak memberikan petunjuk, pengarahan, dan masukan dalam penyusunan skripsi ini.

3. Sri Dewi Anggadini, S.E., M.Si, sebagai Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, sebagai dosen penguji yang telah memberikan ilmunya selama sidang skripsi.

5. Wati Aris Astuti SE., M.Si, sebagai dosen penguji yang telah memberikan ilmunya selama sidang skripsi.

6. Ony Widilestariningtyas, SE., M.Si, sebagai Dosen Wali Kelas Akuntansi-3 telah mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan Usulan Penelitian ini, akhirnya diiringi dengan doa, semangat ikhtiar penulis mampu melewatinya .

7. Staff Kesekretariatan Program Studi Akuntansi (Mba Senny dan Mba Dona). 8. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan

v

9. Kepada Ayahanda dan Ibunda tercinta yang selalu memberikan do’a dengan penuh kasih sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada henti memberikan dorongan moril maupun materiil dan selalu memberi semangat penulis untuk menyelesaikan skripsi ini.

10. Kepada ibu, kakak (nissa), adik (iank, erin) yang dengan tulus dan ikhlas tidak

pernah berhenti untuk memberikan curahan kasih sayang, do’a, motivasi, dan

semuanya yang tidak akan pernah bisa terbalaskan sampai kapanpun.

11. Guardian Angel (mbull) yang tiada hentinya memberikan semangat, dukungan, masukan saran dan perhatiannya dalam pembuatan Usulan penelitian ini.

12. Sahabat-sahabatku d.depil Na, Nay, Er, Icha dan Mami yang telah menjadi sahabat yang baik selama kuliah di Universitas Komputer Indonesia. Semoga kita bisa tetap bersahabat sampai nanti.

13. Semua teman-teman seperjuangan khususnya 4 Ak-3 dan semuanya yang tidak bisa disebutkan satu persatu, yang telah memberi bantuan dan dukungannya. 14. Dan pihak lain yang tidak bisa disebutkan satu per satu telah membantu dalam

penulisan penelitian ini.

Akhirul kalam, penulis berharap semoga usulan penelitian ini dapat berguna bagi semua pihak yang membutuhkan, khususnya bagi penulis dan semoga do’a, dorongan, perhatian dan semangat yang diberikan kepada penulis mendapat balasan dari Allah SWT. Amien Ya Robbal Alamin.

Bandung, Januari 2011 Penulis,

Seseungguhnya sesudah kesulitan itu ada kemudahan.

Maka apabila Engkau telah selesai (dari suatu urusan)

Maka kerjakanlah (urusan yang lain) dengan sungguh-sungguh dan

hanya kepada tuhanmu hendaklah engkau berharap “.

(AL Insyiraah, 94:6-8)

Ayah

, ibu………

Baru ini yang dapat kuberikan….

Bukan sebuah karya agung, tapi hanya bakti yang sangat kecil

Yang tidak sebanding dengan kasih sayang yang telah kuterima

Semoga semua ini dapat membuat ayah dan ibu bangga

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Karya tulis (Skripsi) saya ini adalah asli dan belum pernah diajukan untuk mendapatkan gelar akademik (Sarjana), baik di Universitas Komputer Indonesia maupun di perguruan tinggi lain.

2. Karya tulis ini adalah murni gagasan, rumusan, dan penelitian saya sendiri tanpa bantuan pihak lain, kecuali arahan dari pembimbing.

3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali secara tetulis dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik sesuai dengan aturan yang berlaku.

Bandung, Januari 2011 Yang membuat pernyataan

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perbankan merupakan salah satu lembaga keuangan, alat penggerak pertumbuhan dan penggerak ekonomi yang fungsinya tidak dapat dipisahkan dari pembangunan. Kegiatan perkreditan dan berbagai jasa yang diberikan oleh bank ini membantu masyarakat mengatasi kekurangan modal dalam mengelola, membiayai operasi, dan mengembangkan usaha sehingga mampu meningkatkan efisiensi, produktivitas, dan daya saing. Pemberian kredit merupakan aktivitas paling pokok dari perbankan, hal tersebut merupakan salah satu fungsi intermediasi bank yaitu menghimpun dana dari masyarakat kemudian menyalurkan kembali dana tersebut, namun resikonya juga relatif besar. Sebagai antisipasinya, manajemen bank harus mengelolanya dengan prinsip kehati-hatian (prudential banking). (www.wikipedia.com)

Bab I Pendahuluan 2

Krisis keuangan yang terjadi di Asia mulai pertengahan tahun 1997 telah memicu krisis perbankan dibeberapa negara seperti Korea Selatan, Thailand dan Indonesia. Di Indonesia, krisis perbankan diawali dengan dilikuidasinya beberapa bank yang selanjutnya memicu menurunnya kepercayaan masyarakat yang tercermin dari penarikan secara besar-besaran dana masyarakat dari bank. Jatuhnya industri perbankan Indonesia secara garis besar adalah karena dikeluarkannya Paket Deregulasi Sektor Keuangan 27 Oktober 1988 (PAKTO 88), dan krisis moneter hanya merupakan pencetus yang mempercepat jatuhnya sektor perbankan.(M. Sadli Tanggapi Sri-Edi Swasono, 2008)

Pada tahun 1998, ekonomi Indonesia jatuh dimana tidak seorangpun yang dapat menyelamatkan. Minimnya likuiditas dan hilangnya kepercayaan masyarakat pada sektor perbankan menghasilkan saldo negatif (negative balance) pada clearing account bank-bank tersebut dengan Bank Indonesia. Kepailitan sektor keuangan di Indonesia terlihat dengan adanya liquidasi terhadap 16 bank swasta oleh Bank Indonesia pada tahun 1998. Masyarakat banyak yang menarik uang dari tabungannya dan membuat masalah likuiditas pada bank-bank tersebut. Untuk mengantisipasi kondisi tersebut, pemerintah memberikan Bantuan Likuiditas kepada bank-bank yang mengalami masalah dan Program Garansi kepada deposito masyarakat.(M. Sadli Tanggapi Sri-Edi Swasono 2008)

Bab I Pendahuluan 3

sebesar 8%, apabila lebih dari 8% maka bank tersebut sehat menurut (Rachmat Firdaus:2009). Selain CAR yang bagus kualitas kredit relatif terkendali dimana rasio kredit bermasalah (NPL) gross per Desember 2008 sebesar 3,8% dan likuiditas bank tetap terjaga. Penilaian bank yang sehat yaitu rasio kredit bermasalah (NPL) dimiliki berada dibawah ketentuan Bank Indonesia sebesar 5%, apabila rasio NPL berada diatas 5% dapat dikatakan bank tersebut tidak sehat menurut Siswanto sutojo (2008). Berdasarkan pantauan BI, Jumlah bank umum tahun 2010 mencapai 121 bank. Jumlah tersebut turun dari 124 bank pada tahun 2008, dimana 106 diantaranya bahkan memiliki CAR > 12% . Industri perbankan yang semakin membaik juga tercermin dari peringkat kesehatan bank yang cenderung membaik. Sedangkan, khusus untuk krisis moneter pada tahun 2008 terdapat 9 Bank Perkreditan Rakyat (BPR) dan 1 bank umum yang ditutup dan 1 bank umum yang diselamatkan (Bank Century). (www.vibizdaily.com).

Bangkitnya Industri Perbankan Indonesia Perkembangan industri perbankan Indonesia setelah krisis ekonomi tidak dapat dipisahkan dengan Badan Penyehatan Perbankan Nasional (BPPN). Lembaga ini didirikan pada tahun 1998 untuk mendapatkan kembali kepercayaan masyarakat pada industri ini, merestrukturisasi, menjual aset dan memulihkan kembali dana bantuan pemerintah yang telah disuntikkan untuk mencegah keterpurukan industri perbankan serta menutup defisit anggaran negara dan mempersiapkan transisi industri perbankan sebelum BPPN dibubarkan. BPPN telah berhasil mendivestasikan ataupun memprivatisasikan semua bank-bank pemerintah besar

Bab I Pendahuluan 4

(Burhanuddin Abdullah, 2003)

Dalam rangka memulihkan kembali sistem perbankan Indonesia, dilakukan program restrukturisasi yang di sesuaikan dengan permasalahan yang dihadapi oleh perbankan pascakrisis tersebut, salah satunya dengan meningkatkan kinerja keuangan . Sistem keuangan memegang peranan yang sangat penting dalam perekonomian seiring dengan fungsinya untuk menyalurkan dana dari pihak yang berkelebihan dana kepada pihak-pihak yang membutuhkan dana. Apabila sistem keuangan tidak bekerja dengan baik, maka perekonomian menjadi tidak efisien dan pertumbuhan ekonomi yang diharapkan tidak akan tercapai yang menyebabkan menurunnya kemampuan perbankan untuk menghasilkan laba, atau dengan kata lain, terjadi permasalahan profitabilitas.(Veithzal, 2007:125)

Profitabilitas merupakan faktor terpenting dalam menilai tingkat kesehatan bank. Profitabilitas mencerminkan kemampuan bank dalam menghasilkan laba secara efektif dan efisien. Perkembangan laba yang diperoleh perbankan dapat diketahui melalui laporan keuangan bank. Tingkat profitabilitas atau yang lazim disebut rentabilitas merupakan tolak ukur kinerja bank, karena profitabilitas merupakan salah satu rasio keuangan yang menunjukan hasil dari sejumlah besar kebijakan dan keputusan yang diambil oleh manajemen perusahaan. (Rahman Hakim, 2006)

Bab I Pendahuluan 5

yang dimiliki adalah Return On Asset karena kemampuan dalam menghasilkan laba akan tergantung dari kemampuan manajemen bank dalam mengelola aktiva dengan liabilitas yang ada. Return On Asset (ROA) dapat dihitung dengan membandingkan laba sebelum pajak dengan rata-rata total asset (Lukman dendawijaya, 2009:118). Untuk perolehan laba yang ditentukan Bank Indonesia adalah dalam bentuk perbandingan antara laba terhadap asset bank yang bersangkutan atau Return On Asset (ROA), predikat sehat apabila rasio minimal 1,215% pada tahun yang bersangkutan. (Rachmat Firdaus, 2008:51)

Untuk menilai tingkat profitabilitas suatu bank maka dapat dilihat dari laporan keuangan dengan pengukuran tingkat kesehatan bank. Kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya sesuai dengan peraturan perbankan yang berlaku (Totok Budisantoso, 2006:51). Dalam melakukan penilaian atas tingkat kesehatan bank, pada dasarnya dilakukan dengan pendekatan kualitatif atas berbagai faktor yang berpengaruh terhadap kondisi dan perkembangan suatu bank. Pendekatan tersebut dilakukan dengan menilai faktor-faktor permodalan, kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas. Bagi perbankan hasil akhir penilaian kondisi bank tersebut dapat digunakan sebagai salah satu kemampuan bank untuk mengetahui apakah kondisi bank itu sehat atau tidak sehat yang mengakibatkan menurunnya profitabilitas perbankan (Veithzal, 2007:119)

Bab I Pendahuluan 6

meningkat dan Non Performing Loan (NPL) yang relatif mengalami kenaikan, (Ferdi Rindhatmono,2005). Meningkatnya aktiva produktif tersebut mempengaruhi perbankan dalam penempatan dana yang dimilikinya. Kualitas aset (aktiva) merupakan salah satu hal terpenting di dalam menentukan tingkat kredit yang diberikan. Aset bank terbagi menjadi dua jenis yaitu aktiva produktif dan aktiva non produktif. Aset digunakan sebagai alat untuk penilaian kualitas aktiva produktif, yang termasuk ke dalam aktiva produktif pada bank konvensional adalah kredit yang diberikan, penempatan dana pada bank lain, surat berharga dan penyertaan modal (Ferdi Rindhatmono, 2005).

Menurut Lukman Dendawijaya (2009:61) aktiva produktif adalah suatu aktiva dalam rupiah dan valuta asing yang dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai fungsinya. Aktiva produktif berfugsi untuk memperoleh pendapatan utama bank. Sebagai sumber utama, pada asset ini juga terdapat resiko terbesar. Potensi kerugian yang diakibatkan oleh memburuknya tingkat kolektibitas asset ini dapat membawa kebangkrutan bank, maka laba/profitabilitas dapat diperbesar jika kualitas aktiva produktif diperbesar. Aktiva produktif juga mempunyai peranan yang cukup baik dalam memperoleh profitabilitas bagi suau bank.

Bab I Pendahuluan 7

0 % nilai kredit ditambah 1 dengan maksimum 100.(Lukman Dendawijaya, 2009:153)

Selain aktiva produktif kredit bermasalah juga merupakan hal yang dapat mempengaruhi kelangsungan usaha bank, berapapun nilai kredit bermasalah yang dimiliki oleh suatu bank hal tersebut menjadi salah satu perioritas yang sangat diperhatikan oleh pihak perbankan, karena pengaruh yang ditimbulkan apabila terjadi peningkatan kredit bermasalah adalah terganggunya kegiatan operasional perbankan sehingga perolehan pendapatan akan berkurang. Kredit bermasalah juga merupakan salah satu indikator kesehatan bank, penilaian bagi bank yang sehat adalah rasio kredit bermasalah yang dimiliki berada dibawah ketentuan Bank Indonesia sebesar 5%, apabila rasio NPL berada diatas 5% dapat dikatakan bank tersebut di kategorikan tidak sehat dan menjadi bank yang berada dalam pengawasan Bank Indonesia. Hal ini dapat mengakibatkan krisis kepercayaa dari masyarakat. (www.pacific.net.id)

Bab I Pendahuluan 8

Perkembangan penyaluran kredit yang terjadi pada PT Bank Negara Indonesia (persero) Tbk setiap tahunnya mengalami peningkatan yang mengakibatkan tingginya pendapatan bunga dan kredit bermasalah menjadi semakin besar terhadap jumlah dari penyaluran kredit tersebut. Dengan peningkatan kredit bermasalah akan meningkatnya biaya yang harus dikeluarkan untuk memupuk cadangan kemungkinan kerugian yang disebut PPAP sehingga menghambat terbentuknya laba yang seharusnya diterima. Kredit bermasalah, penyisihan penghapusan aktiva produktif tersebut mengalami perubahan baik kenaikan maupun penurunan sehingga kemampuan bank untuk menghasilkan laba yang relatif menurun.(www.bni.co.id)

Tabel 1.1

Jumlah Kredit , Penyisihan penghapusan aktiva produktifdan Laba sebelum PajakpadaPT.Bank Negara Indonesia(Persero) Tbk

Periode 2004-2008 (Dalam Jutaan Rupiah)

Tahun Jumlah kredit yang disalurkan

Penyisihan penghapusan aktiva produktif

Laba sebelum pajak

2004 57.868.000 4.359.000 3.090.000

2005 62.659.000 2.704.000 2.266.000

2006 66.460.000 1.319.000 2.839.639

2007 88.651.000 1.256.000 1.481.140

2008 111.994.000 2.128.000 1.959.026

Sumber : Laporan Keuangan Konsolidasi PT. Bank Negara Indonesia (persero) Tbk. (www.idx.co.id)

Bab I Pendahuluan 9

Kondisi yang seharusnya terjadi apabila jumlah kredit bermasalah dan penyisihan penghapusan aktiva produktif naik maka laba sebelum pajak seharusnya turun. Hal ini tidak sesuai dengan kondisi yang dihadapi oleh Bank Negara Indonesia (Persero) Tbk, pada tahun 2007 laba sebelum pajak menurun Rp1.481.140 penurunan tersebut diikuti dengan menurunnya penyisihan penghapusan aktiva produktif sebesar Rp1.256.000 tetapi jumlah kredit yang disalurkan mengalami kenaikan sebesar Rp.88.651.000. Penurunan laba ini terutama disebabkan oleh kondisi makro ekonomi yang kurang kondusif di tahun 2005 yang menyebabkan tingginya inflasi dan tingkat suku bunga dan pada akhirnya meningkatkan total NPL. Implementasi peraturan baru pada tahun 2005 juga berkontribusi meningkatkan NPL dan akhirnya berimbas pada naiknya beban PPA yang menggerus laba, turunnya keuntungan selisih kurs, turunnya laba dari surat berharga, kewajiban membayar pajak yang kembali timbul sejak 2005, kenaikan beban operasional antara lain akibat inflasi yang tinggi, dan adanya beban pajak penghasilan, yang tidak dikenakan terhadap BNI pada tahun sebelumnya.(www.bni.co.id).

Bab I Pendahuluan 10

Rp. 111.994.000 dan Rp2.128.000. Kondisi yang seharusnya terjadi apabila laba sebelum pajak naik maka jumlah kredit yang disalurkan dan penyisihan penghapusan aktiva produktif seharusnya menurun .

Apabila bank-bank mampu menekan rasio kredit bermasalah di bawah 5%, maka potensi keuntungan yang akan diperoleh akan semakin besar karena bank-bank akan menghemat uang yang diperlukan untuk membentuk cadangan kerugian kredit bermasalah atau penyisihan penghapusan aktiva produktif (PPAP). Dengan semakin kecilnya PPAP yang harus dibentuk bank-bank, maka laba usaha yang diperoleh menjadi semakin besar sehingga kinerja bank secara keseluruhan akan ikut membaik. Tingginya kredit bermasalah dan penyisihan penghapusan aktiva prodiktif dapat mempengaruhi bank untuk mendapatkan laba. Dengan demikian kredit bermasalah dan penyisihan penghapusan aktiva produktif merupakan faktor penting yang dapat mempengaruhi besar kecilnya laba yang akan diperoleh perbankan.

Beberapa penelitian sebelumnya berkaitan dengan pengaruh Kualitas Aktiva produktif (KAP) dan Kredit Bermasalah (NPL) terhadap Profitabilitas (ROA) diantaranya yang dikemukakan oleh Febryanti Dimaelita Siagan (2008)

dalam hasil penelitiannya yang berjudul “Pengaruh Non Performing Loan (NPL),

Bab I Pendahuluan 11

terhadap ROA. Hasil lainnya adalah bahwa NPL, CAR, LDR, QR, dan KAP memiliki pengaruh secara simultan signifikan terhadap ROA.

Penelitian selanjutnya menurut Andri Priyo Utomo, ST. (2008) dalam hasil

penelitiannya yang berjudul “Pengaruh Non Performing Loan Terhadap Kinerja

keuangan Bank Berdasarkan RasioLikuiditas, Rasio Solvabilitas, dan Rasio profitabilitas pada Bank Mandisri (Persero) Tbk.” berdasarkan hasil penelitian terdahulu Hasil dari penelitian ini menunjukan bahwa 5 variabel yang dipengaruhi oleh NPL adalah Promary Ratio, Capital Adequacy Ratio, Net profit Margin, Return on Equity dan Return on Assets, sedangkan 7 variabel yang tidak dipengaruhi NPL adalah Quick Ratio, Asset to Loan Ratio, Cash Ratio, Loan to Deposit Ratio, Rate Return on Loan, Interest Margin on Earning Assets, dan Interest Margin on Loans..

Berdasarkan latar belakang dan fenomena tersebut maka penulis tertarik untuk memberikan judul pada penelitian ini yaitu “Pengaruh Kualitas Aktiva Produktif dan Kredit Bermasalah Terhadap Profitabilitas pada PT.Bank

Negara Indonesia (Persero) Tbk”.

1.2 Identifikasi dan Rumusa Masalah

1.2.1 Identifikasi Masalah

Bab I Pendahuluan 12

Bab I Pendahuluan 13

1.2.2 Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah dikemukakan di atas, penulis merumuskan beberapa masalah yang akan diteliti dan akan dibahas, yaitu sebagai berikut :

1. Bagaimana kualitas aktiva produktif dan kredit bermasalah pada PT.Bank Negara Indonesia (Persero) Tbk.

2. Bagaimana profitabilitas pada PT.Bank Negara Indonesia (Persero) Tbk. 3. Seberapa besar pengaruh kualitas aktiva produktip (KAP) dan kredit

bermasalah terhadap Profitabilitas pada PT.Bank Negara Indonesia (Persero) Tbk baik secara simultan maupun parsial.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penulis mengadakan penelitian ini adalah untuk memperoleh dan mengumpulkan data atau keterangan serta informasi yang berhubungan dengan permasalahan yang akan dibahas oleh penulis yaitu untuk mengetahui pengaruh kualitas aktiva produktif (KAP) dan kredit bermasalah terhadap profitabilitas pada PT Bank Negara Indonesia (Persero) Tbk.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut

Bab I Pendahuluan 14

2. Untuk mengetahui profitabilitas pada PT.Bank Negara Indonesia (Persero)Tbk.

3. Untuk mengetahui pengaruh Kualitas Aktiva Produktip (KAP) dan Kredit Bermasalah terhadap Profitabilitas pada PT.Bank Negara Indonesia (Persero)Tbk baik secara simultan maupun parsial.

1.4Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Dapat dijadikan masukan untuk membantu pihak manajemen terutama untuk melihat pengaruh kualitas aktiva produktif dan kredit bermasalah dan memberitahukan posisi mereka dalam mengukur keberhasilan operasional bank. Diharapkan dapat memberikan informasi tentang pengaruh kualitas aktiva produktif dan kredit bermasalah dalam menetukan profitabilitas, sehingga dapat dijadikan acuan untuk penyusunan anggaran dimasa yang akan datang.

1.4.2 Kegunaan Akademis

Bagi pengembangan Ilmu Akuntansi, memberikan informasi serta dapat dijadikan referensi mengenai Pengaruh Kualitas Aktiva Produktif dan Kredit Bermasalah Terhadap Profitabilitas.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Bab I Pendahuluan 15

Jakarta 12190. Telepon : 14000, (021) 52997777, Fax: (021) 52997735. Data yang diperoleh dari www.idx.co.id.

1.5.2 Waktu Penelitian

[image:41.595.93.535.253.751.2]Adapun waktu pelaksanaan penelitian dilaksanakan mulai dari bulan September 2010.

Tabel 1.2 Jadwal Penelitian

Tahap Prosedur

Bulan

Sept

2010 Okt

2010 Nov

2010 Des

2010 Jan

2011 Feb

2011

I

Tahap Pendahuluan

1.Persiapan judul dan teori

2.Membuat outline dan proposal UP

3.Mengambil formulir Penyusunan Skripsi

4. Menentukan Tempat Penelitian

II

Tahap Pelaksanaan

1.Bimbingan UP

2.Seminar UP

3.Revisi UP

4.Membuat outline dan proposal skripsi

5.Penelitian perusahaan

6.Penyusunan Skripsi

7.Bimbingan Skripsi

Tahap Pelaporan

1.Menyiapkan draft skripsi

2.Sidang akhir skripsi

16 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

Dalam melakukan suatu penelitian kita perlu memaparkan tentang apa yang kita teliti hal tersebut dapat memudahkan dan menjelaskan lebih rinci tentang variabel yang akan kita teliti.

2.1.1 Bank

Dalam menjalankan kegiatan penghimpunan dana dari masyarakat, bank menyalurkan kembali dalam berbagai alternatif investasi. Sehubungan dengan fungsi penghimpunan dana tersebut, bank sering pula disebut lembaga kepercayaan. Dan melalui kegiatan penyaluran dana berupa perkreditan dan berbagai jasa yang diberikan, bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor perekonomian.

2.1.1.1Pengertian Bank

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

17“Bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar

lalu lintas pembayaran”.

Sedangkan menurut Kasmir (2010:11) pengertiaan bank adalah:

“Lembaga keuangan yang kegiatan utamanya adalah menghimpun dana

dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa bank merupakan lembaga keuangan yang kegiatan utamanya menghimpun dana dari masyarakat yang mempunyai dana yang lebih dan menyalurkannya kepada masyarakat yang membutuhkan dana tersebut.

2.1.1.2 Jenis Bank

Menurut Undang-undang Perbankan No.10 pasal 5 tahun 1998, bank digolongkan ke dalam dua jenis, yaitu:

“1. Bank Umum

2. Bank Perkreditan Rakyat.”

Kedua jenis bank tersebut dapat diuraikan sebagai berikut:

1. Bank Umum

Pengertian Bank Umum menurut Undang-Undang RI Nomor 10 1998 tentang perbankan adalah

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

18wilayah. Bank umum juga dapat disebut bank komersial (commercial

bank).”

Sedangkan menurut Kasmir (2010:8) pengertian bank umum adalah:

“Bank umum merupakan bank yang bertugas melayani seluruh jasa-jasa

perbankan dan melayani segenap lapisan masyarakat, baik masyarakat

perorangan maupun lembaga-lembaga lainnya.” Dari definisi diatas, maka dapat disimpulkan bahwa Bank Umum dapat

melakukan sebagian atau seluruh kegiatan usaha perbankan. Namun demikian, masing-masing bank dapat mengkhususkan diri untuk melaksanakan kegiatan tertentu atau memberikan perhatian yang lebih besar kepada kegiatan tertentu.

Hal ini berarti bahwa Bank Umum dapat memilih jenis usaha yang sesuai dengan keahlian dan bidang usaha yang sesuai dengan keahlian dan bidang usaha yang ingin dikembangkan. Dengan cara demikian, kebutuhan masyarakat terhadap berbagai jenis jasa bank dapat dipenuhi oleh perbankan tanpa mengabaikan prinsip kesehatan dan efisiensi.

Kegiatan usaha yang dapat dilakukan oleh Bank Umum, menurut Undang-undang Perbankan nomor 10 tahun 1998 pasal 6, adalah sebagai berikut:

“ a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu;

b. Memberikan kredit;

c. Menerbitkan Surat Pengakuan Hutang;

d. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya :

1) Surat-surat wesel termasuk wesel yang diakseptasi oleh bank yang masa berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan surat-surat dimaksud;

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

193) Kertas perbendaharaan negara dan atau surat jaminan pemerintah; 4) Sertifikat Bank Indonesia (SBI)

5) Obligasi;

6) Surat dagang berjangka waktu sampai dengan 1 (satu) tahun;

7) Instrumen surat berharga lain yang berjangka waktu sampai dengan 1 (satu) tahun.

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah;

f. Menempatkan dana dan meminjamkan dana kepada bank lain, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya;

g. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga;

h. Menyediakan tempat untuk menyimpan barang dan surat berharga; i. Melakukan kegiatan penitipan untuk pihak lain berdasarkan suatu

kontrak/perjanjian;

j. Melakukan penempatan dana dari nasabah kepada nasabah lain dalam bentuk surat berharga yang tidak tercatat di bursa efek;

k. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat;

l. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah; m. Melakukan pembiayaan dan atau kegiatan lain berdasarkan prinsip

syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia; n. Melakukan kegiatan lain yang lazim dilakukan oleh Bank sepanjang tidak bertentangan dengan Undang-Undang Perbankan, dan peraturan perundangan lainnya yang berlaku”.

Selain melakukan usaha sebagaimana tersebut di atas, Bank Umum dapat: 1. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang

ditetapkan oleh Bank Indonesia;

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

203. Melakukan kegiatan penyertaan modal sementara untuk mengatasi kegagalan kredit, dengan syarat harus menarik kembali penyertannya, dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia;

4. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai dengan ketentuan dalam peraturan perundang-undangan dana pensiun yang berlaku.

2. Bank Perkreditan Rakyat

Menurut Undang-Undang RI Nomor 10 1998 tentang perbankan pengertian BPR adalah:

“Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran”

Sedangkan kasmir (2008:36) mendefinisikan, pengertian Bank Perkreditan Rakyat (BPR) adalah sebagi berikut:

“Bank Perkreditan Rakyat (BPR) adalah bank yang khusus melayani

masyarakat kecil di kecamatan dan pedesaan. Jenis produk yang ditawarkan BPR relatif lebih sempit dibandingkan Bank Umum, bahkan ada beberapa jenis jasa yang tidak boleh diselenggarakan oleh

BPR, seperti pembukaan rekening giro dan ikut kliring.”

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

21Kegiatan usaha Bank Perkreditan Rakyat menurut Undang-undang Perbankan No.10 tahun 1998 pasal 13 meliputi:

“ a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan atau lainnya yang dipersamakan dengan itu;

b. Memberikan kredit;

c. Menyedikan pembiayaan dan penempatan dana berdasarkan Prinsip

Syari‟ah sesuai dengan ketentuan yang ditetapkan oleh Bank

Indonesia;

d. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, dan atau tabungan pada bank lain”

Pada huruf a di atas, penyebutan “bentuk lainnya yang dipersamakan

dengan itu” dimaksudkan untuk kemungkinan adanya penghimpunan dana

dari masyarakat oleh bank perkreditan rakyat yang serupa dengan deposito atau tabungan tetapi bukan giro atau simpanan yang dapat ditarik dengan cek.

Berdasarkan usaha-usaha bank yang telah diuraikan diatas, terdapat perbedaan antara usaha Bank Umum dengan Bank Perkreditan Rakyat, yaitu bahwa pada dasarnya bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran, sedangkan bank perkreditan rakyat tidak dapat memberikan jasa dalam lalu lintas pembayaran.

2.1.1.2Jenis – jenis Sumber Dana Bank

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

22bank yang sewaktu-waktu akan diambil kembali, baik sekaligus maupun berangsur-angsur.

Menurut Kasmir (2010:45) yang dimaksud dengan sumber-sumber dana bank adalah

“Usaha bank dalam menghimpun dana dari masyarakat”

Adapun sumber-sumber dana bank tersebut menurut kasmir (2010:46) adalah sebagai berikut:

“1. Dana yang bersumber dari bank itu sendiri

2. Dana yang berasal dari masyarakat luas

3. Dana yang bersumber dari lembaga “

Dari ketiga sumber dana bank di atas dijelaskan sebagai berikut: 1. Dana yang bersumber dari bank itu sendiri

Sumber dana ini merupakan sumber dana dari modal sendiri. Modal sendiri maksudnya adalah modal setoran dari para pemegang sahamnya. Secara garis besar dapat disimpulkan pencarian dana sendiri terdiri dari: a. Setoran modal dari pemegang saham

b. Cadangan-cadangan bank, maksudnya adalah cadangan-cadangan laba pada tahun lalu yang tidak dibagi kepada para pemegang sahamnya

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

232. Dana yang berasal dari masyarakat luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana tersebut.

Sumber dana dari masyarakat luas dapat dilakukan dalam bentuk a. Simpanan giro

b. Simpanan tabungan c. Simpanan deposito

3. Dana yang bersumber dari lembaga

Sember dana ini merupakan tambahan jiuka bank mengalami kesulitan dalam pencarian sumber dana pertama dan kedua di atas.

Sumber dana ini dapat diperoleh dari

a. Kredit likuiditas dari Bank Indonesia, merupakan kredit yang diberikan Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya

b. Pinjaman antar bank (call money) biasanya pinjaman ini diberikan kepada bank-bank yang mengalami kalah kliring di dalam lembaga kliring. Pinjaman ini bersift jangka pendek dengan bunga yang relative tinggi.

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

24d. Surat Berharga Pasar Uang (SPBU). Dalam hal ini pihak perbankan menerbitkan SPBU kemudian diperjualbelikan kepada pihak yang berminat, baik perusahaan keuangan maupun non keuangan.

2.1.2 Tingkat Kesehatan Bank

Kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya sesuai dengan peraturan perbankan yang berlaku. Menyadari arti pentingnya kesehatan suatu bank bagi pembentukan kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip kehati-hatian dalam dunia perbankan maka bank Indonesia merasa perlu menerapkan aturan tentang kesehatan bank.

Sesuai dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 38, Tambahan Lembaran Negara Nomor 4382) Bank wajib melakukan penilaian Tingkat Kesehatan Bank secara triwulanan. Sehubungan dengan hal tersebut perlu diatur ketentuan pelaksanaan penilaian Tingkat Kesehatan Bank Umum dalam suatu Surat Edaran Bank Indonesia dengan pokok-pokok ketentuan sebagai berikut:

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

25antara lain digunakan sebagai sarana penetapan dan implementasi strategi pengawasan Bank oleh Bank Indonesia.

2. Tingkat Kesehatan Bank merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu Bank melalui penilaian faktor permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap risiko pasar. Penilaian terhadap faktor-faktor tersebut dilakukan melalui penilaian kuantitatif dan atau kualitatif setelah mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari faktor-faktor penilaian serta pengaruh dari faktor lainnya seperti kondisi industri perbankan dan perekonomian nasional.

Menurut Totok Budisantoso dan Sigit Triandaru (2006:51) mengemukakan bahwa:

“Kesehatan suatu bank mencakup kesehatan suatu bank untuk

melaksanakan seluruh kegiatan usaha perbankannya. Kegiatannya meliputi:

1. Kemampuan menghimpun dana dari masyarakat, dari lembaga lain, dan dari modal sendiri

2. Kemampuan mengelola dana

3. Kemampuan untuk menyalurkan dana ke masyarakat

4. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik dan pihak lain

5. Pemenuhan peraturan perbankan yang berlaku.”

Adapun menurut Lukman Dendawijaya (2009:153) mengemukakan bahwa:

“Untuk menilai tingkat kesahatan bank dapat dilakukan dengan faktor-faktor utama yaitu:

1. Faktor permodalan

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

264. Faktor rentabilitas 5. Faktor likuiditas “

Tingkat kesehatan diatas diperjelas sebagai berikut:

1. Faktor permodalan

Berdasarkan ketentuan yang berlaku, bank-bank diwajibkan untuk memelihara kewajiban penyediaan modal minimum (KPPM) sekurang-kurangnya 8%. Selanjutnya untuk menetapkan besarnya nilai kredit berdasarkan ketentuan yang baru adalah sebagai berikut :

a. Rasio modal yang memenuhi KPPM sebesar 8% diberikan predikat

“sehat” dengan nilai kredit 81. Setiap kenaikan 0,1% dari KPPM

sebesar 8%, nilai kreditnya ditambah 1 hingga maksimum 100. b. Rasio modal yang kurang dri 8% sampai dengan 7,9% diberikan

predikat “kurang sehat dengan nilai kredit 65. Setiap penurunan

0.1% dari pemenuhan KPPM sebesar 7.9% tersebut, nilai kreditnya dikurangi 1 dengan minimum 0.

c. Nilai kredit yang diperoleh segera dikalikan dengan bobot 25%

yang diperlukan untuk komponen kecukupan modal.”

2. Faktor kualitas aktiva produktif

Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aset antara lain dilakukan melalui penilaian terhadap komponenkomponen sebagai berikut:

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

272. Debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit

3. Perkembangan aktiva produktif bermasalah/non performing asset dibandingkan dengan aktiva produktif

4. Tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP)

5. Kecukupan kebijakan dan prosedur aktiva produktif

6. Sistem kaji ulang (review) internal terhadap aktiva produktif 7. Dokumentasi aktiva produktif

8. Kinerja penanganan aktiva produktif bermasalah.

3. Faktor manajemen

Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1. Manajemen umum

2. Penerapan sistem manajemen risiko

3. Kepatuhan Bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

4. Faktor rentabilitas

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui penilaian terhadap komponenkomponen sebagai berikut:

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

283. Net interest margin (NIM)

4. Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO)

5. Faktor likuiditas

Pengukuran 1 rasio antara jumlah kredit yang diberikan bank dan jumlah dana yang diterima merupakan salah satu komponen dalam faktor likuiditas. Berdasarkan ketentruan yang lama, suatu bank umum diberikan

predikat “tidak sehat” (dengan nilai kredit = 0) untuk rasio LDR sebesar

110% atau lebih dan diberi predikat “sehat” (dengtan nilai kredit = 100)

untuk rasio LDR kurang dari 110%. Berdasarkan ketentuan yang baru, pengukuran likuiditas dilakukan secara berjenjang selajan dengan penilaian terhadap komponen lainnya.

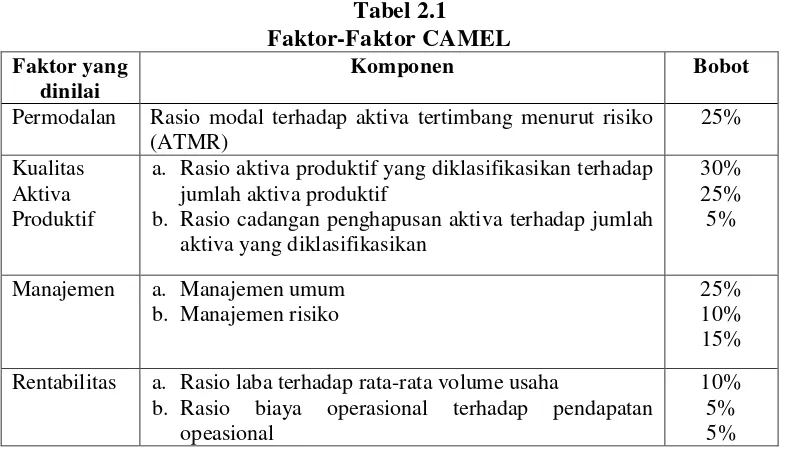

Gabungan faktor-faktor di atas diberi istilah “CAMEL” dimana menurut Lukman dendawijaya (2009:155) besarnya bobot untuk masing-masing faktor adalah sebagai berikut:

Tabel 2.1

Faktor-Faktor CAMEL

Faktor yang dinilai

Komponen Bobot

Permodalan Rasio modal terhadap aktiva tertimbang menurut risiko (ATMR)

25%

Kualitas Aktiva Produktif

a. Rasio aktiva produktif yang diklasifikasikan terhadap jumlah aktiva produktif

b. Rasio cadangan penghapusan aktiva terhadap jumlah aktiva yang diklasifikasikan

30% 25%

5%

Manajemen a. Manajemen umum b. Manajemen risiko

25% 10% 15%

Rentabilitas a. Rasio laba terhadap rata-rata volume usaha

b. Rasio biaya operasional terhadap pendapatan opeasional

[image:55.595.117.510.529.754.2]Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

29Likuiditas a. Rasio kewajiban bersih call money terhadap aktiva lancar

b. Rasio pinjaman terhadap dana pihak ketiga

10% 5% 5%

Jumlah Bobot 100%

Berdasarkan penjelasan diatas dapat disimpulkan bahwa dalam menilai kesehatan bank digunakan beberapa faktor yaitu faktor permodalan, faktor kualitas aktiva produktif, faktor manajemen, faktor rentabilitas, dan faktor likuiditas. Bagi perbankan hasil akhir penilaian kondisi bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang sedangkan bagi bank Indonesia antara lain digunakan sebagai sarana penetapan dan implementasi strategi pengawasan bank.

2.1.3 Aktiva Produktif

Aktiva produktif merupakan asset yang dimiliki oleh bank yang penggunaannya dilakukan dengan cara penanaman dana kepada para pelaku ekonomi dan masyarakat. Aktiva yang produktif sering juga disebut dengan earning assets atau aktiva yang menghasilkan, karena penanaman dana tersebut dalah untuk mencapai tingkat penghasilan (laba) yang diharapkan. Dalam menjalankan kegiatan penanaman dana, aktiva produktif dapat menggambarkan kinerja bank, selain itu aktiva produktif juga berdampak pada tingkat profitabilitas.

2.1.3.1 Pengertian Aktiva Produktif

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

30funds dari bank terbesar diberikan dalam bentuk fasilitias kredit. Akan tetapi, sebagian dana tersebut disisihkan dalam bentuk penanaman lain, yaitu surat-surat berharga, penempatan dana pada bank lain dan penyertaan modal pada lembaga keuangan yang bukan bentuk bank atau perusahaan lain.

Menurut Lukman Dendawijaya (2009:61) dijelaskan bahwa:

“Aktiva produktif atau earning assets adalah semua aktiva dalam rupiah

maupun valuta asing yang dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya”.

Menurut Malayu Hasibuan (2005:162) dijelaskan bahwa:

“Aktiva produktif adalah semua aktiva dalam rupiah maupun valuta asing

yang dimiliki oleh bank dengan maksud untuk dapat memperoleh

penghasilan sesuai dengan fungsinya”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa Aktiva produktif yang dilkasifikasikan adalah semua aktiva yang dimiliki oleh bank yang karena sesuatu sebab terjadi gangguan sehingga usaha debitur mengalami kesulitan dalam cash flow yang dapat mengakibatkan kesulitan membayar bunga dan bahkan angsuran hutamg pokoknya.

Adapun pengertian kualitas aktiva produktif menurut Thomas Suyatno (2007:124) adalah:

“Kualitas aktiva produktif bank dinilai berdasarkan kolektivitasnya

penetapan tingkat kolektibitas aktiva pada prinsipnya berdasarkan

1. Kredit yang diberikan berdasarkan pada ketetapan pembayaran kembali pokok dan bungaserta kemampuan peminjam yang ditinjau dari keadaan usaha yang bersangkutan

2. Aktiva produktif lainnya berdasarkan pada tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam aktiva produktif

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

31Menurut Surat Keputusan Direktur Jenderal Bank Indonesia No 31/147/KEP/DIR tanggal 12 November 1998 tentang kualitas aktiva produktif pada pasal 1.b dijelaskan bahwa aktiva produktif adalah penanaman dana bank dalam rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, termasuk komitmen dan kontijensi pada transaksi rekening administratif. Penanaman dana yang harus dilakukan bertujuan untuk menciptakan pendapatan bank melalui penciptaan aktiva produktif yang menghasilkan. Besarnya pendapatan dana harus selalu diperhitungkan oleh tiap bank agar pendapatan yang dihasilkan dapat membayar biaya dana yang telah dipergunakan, menutupi kebutuhan biaya operasional atau overhead, risiko yang diperhitungkan dan sejumlah margin atau laba yang dikehendaki.

2.1.3.2 Unsur-unsur Aktiva Produktif

Dari penjelasan yang dikemukakan Lukman Dendawijaya (2009:61) terdapatunsur-unsur aktiva produktif dimana didalamnya berisi:

“1. Kredit yang diberikan;

2. Penempatan dana pada bank lain; 3. Surat berharga; dan

4. Penyertaan modal”.

Dari keempat unsur di atas dijelaskan sebagai berikut :

1. Kredit Yang Diberikan

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

32utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Satu-satunya aktiva produktif yang diandalkan oleh suatu bank yang dapat menghasilkan pendapatan besar adalah kredit. Dari neraca setiap bank umum dapat dijumpai bahwa kredit atau debitur merupakan komponen aktiva terbesar dari seluruh jumlah aktiva yang dimiliki suatu bank.

2. Penempatan Dana pada Bank Lain

Penempatan adalah penanaman dana pada bank lain dapat berupa deposito berjangka pada bank lain, sertifikat deposito, dan pinjaman antarbank serta jenis penempatan lain, yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya. Pada waktu tertentu penempatan pada bank lain seperti sertifikat deposito, dapat dijual kembali untuk mendapatkan uang tunai. Penjualan kembali sertifikat deposito ini tentu saja dengan memperhitungkan bunga yang berlaku pada saat dijual. Walaupun bunga yang diperoleh relatif lebih kecil dibandingkan dengan penempatan pada aktiva lain, namun penempatan ini sangat bermanfaat untuk menghindari iddle cash atau untuk pengaman bagi likuiditas apabila cadangan primer tidak mencukupi.

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

333. Surat-surat Berharga

Salah satu bentuk penanaman uang yang dilakukan oleh suatu bank adalah penanaman dalam bentuk surat-surat berharga yaitu instrumen-instrumen yang ada dalam pasar uang. Penanaman ini bersifat sementara dan dimaksudkan untuk dijual kembali setelah diproyeksikan adanya keuntungan dari surat berharga tersebut.

Surat berharga adalah surat pengakuan utang, wesel, obligasi, sekuritas kredit, atau setiap derivatifnya atau kepentingan lain, atau suatu kewajiban dari penerbit dalam bentuk yang lazim diperdagangkan dalam pasar modal dan pasar uang, antara lain Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar Uang (SBPU), surat berharga komersial (Commercial Papers). Fungsi utama dari surat berharga adalah untuk dapat diperdagangkan dan dapat dialihkan haknya dari satu tangan ke tangan lainnya (negotiable). Sifat dari surat-surat berharga ialah dapat diperdagangkan dan dapat dialihkan hak tagihnya kepada orang lain.

Penanaman pada surat berharga merupakan bentuk investasi sementara jangka pendek yang sewaktu-waktu dapat diuangkan kembali bila dibutuhkan. Beberapa sifat investasi sementara adalah sebagai berikut :

a. Pasarnya luas (marketable) sehingga sewaktu-waktu bank memerlukan dana tidak kesulitan untuk menjual kembali surat berharga tersebut.

b. Harganya stabil, sehingga sewaktu-waktu dijual maka bank tidak mengalami kerugian bahkan dapat memperoleh laba.

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

344. Penyertaan Modal

Penyertaan adalah penanaman dana dalam perusahaan lain sebagai modal. Bentuk penyertaan pada perusahaan lain adalah penanaman dana bank dalam bentuk saham perusahaan lain untuk tujuan investasi jangka panjang, baik dalam rangka pendirian, ikut serta dalam lembaga keuangan lain, penyelamatan kredit (resceu operatin) atau lainnya.

Penyertaan bank pada perusahaan–perusahaan sudah tidak boleh dilakukan kecuali pada lembaga keuangan dan penyertaan yang berasal dari penyelamatan kredit. Pada kasus tertentu, keterlibatan bank dalam penyertaan yang diakibatkan oleh adanya pengalihan kredit, bila debitur dipandang berisiko tinggi, sementara kredit sudah diberikan, maka bank dapat melakukan inisiatif untuk menyelamatkan kredit tersebut melalui pengalihan kredit menjadi penyertaan bank dalam perusahaan tersebut.

Khusus untuk bank-bank milik negara yang melakukan penyertaan diatur dalam suatu peraturan dibidang perkreditan. Dewasa ini banyak bank negara melakukan penyertaan dalam perusahaan-perusahaan yang umumnya berbentuk lembaga keuangan misalnya leasing company, atau lembaga keuangan bukan bank misalnya asuransi.

Bab II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

35Dasar penilaian aktiva produktif dapat dibentuk penyisihan penghapusan aktiva produktif yang dimiiki guna menutup resiko lemungkinan kerugian atas aktiva produktif tersebut.

Menurut Lukman Dendawijaya (2009:153) :

“Mengemukakan bahwa salah satu komponen dalam penilaian factor kualitas aktiva produktif (KAP) dalam ketentuan yang lama adalah perbandingan (rasio) antara penyisihan penghapusan aktiva produktif (PPAP) dan jumlah aktiva produktif yang diklasifikasikan (APYD)

Penilaian

Dalam ketentuan yang baru, KAP adalah perbandingan rasio antara penyisihan penghapusan aktiva produktif yang dibentuk (PPAD) dan

penyisihan aktiva produktif yang wajib dibentuk.”

Penilaian

Untuk mengukur kualitas aktifa produktif, penulis menggunakan ketentuan yang baru yaitu perbandingan rasio penyisihan penghapusan aktiva produktif yang dibentuk (PPAD) dan penyisihan aktiva produktif yang wajib dibentuk (PPWD).

2.1.4 Kredit Bermasalah

Kredit bermasalah adalah bagian dari kehidupan bisnis perbankan. Apabila seorang investor berani mendirikan bank, dia harus berani pula menanggung resiko menghadapi kesulitan menagih kredit yang diberikan kepada debitur tertentu. Dalam kredit bermasalah, debitur mengingkari janji mereka membayar bunga dan/atau kredit induk yang telah jatuh tempo, sehingga terjadi keterlambatan pembayaran atau sama sekali tidak ada pembayaran.

KAP = PPAP PPYD